Zarządzanie należnościami. Paulina Drozda

|

|

|

- Anatol Wilk

- 10 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie należnościami Paulina Drozda

2 Należności Należności to roszczenia przedsiębiorstwa w stosunku do jego dłużników. Stanowią rezultat sprzedaży produktów i towarów na zasadach kredytu manipulacyjnego i kupieckiego

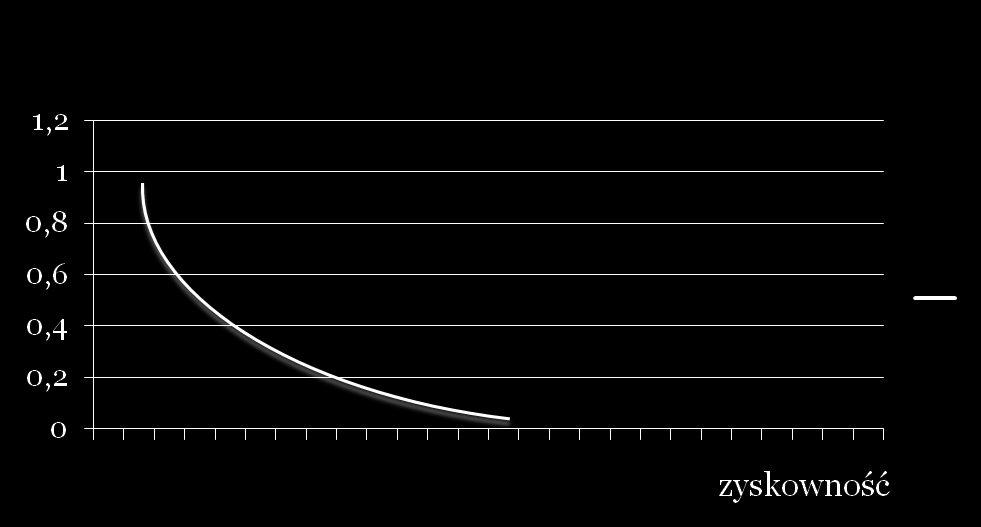

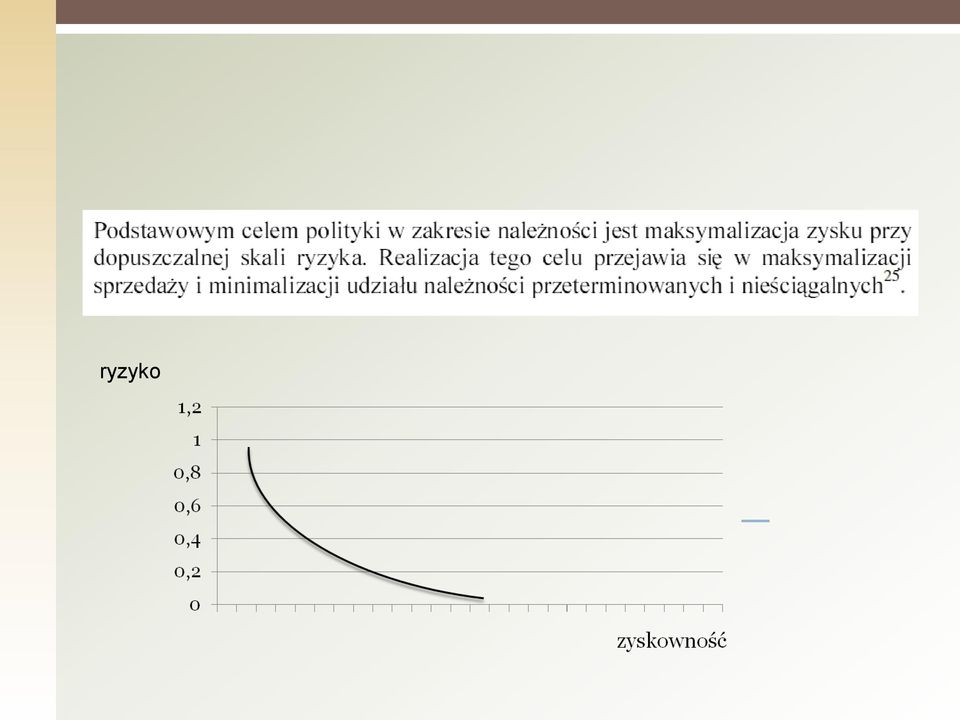

3 ryzyko

4 Z czym wiąże się ryzyko o którym mowa? Które rodzaje ryzyka można dokładnie określić, a które jedynie szacować?

5 Zarządzanie należnościami opiera się na następujących zasadach: klasyfikowanie klientów od strony ich gotowości i możliwości do spłaty zadłużenia, formułowanie założeń polityki kredytowej w stosunku do swoich kontrahentów (odbiorców), stosowanie odpowiedniej polityki inkasowania należności i kontrolowanie jego prawidłowego przebiegu celem przyśpieszenia wpływu należności.

6 Problemy na jakie można napotkać: Na różnych etapach zarządzania należnościami niedoświadczeni pracownicy mogą napotkać na różne problemy. Dlatego też korzystny dla wielu małych i średnich przedsiębiorstw jest outsourcing zarządzania należnościami, czyli wynajęcie wyspecjalizowanej w tym firmy. Jakie są zalety outsourcingu zarządzania należnościami?

7 1. Określenie ryzyka kredytowego wywiad gospodarczy. niewłaściwa ocena ryzyka kredytowego kontrahenta, brak możliwości dostępu do informacji o kontrahencie gromadzonych zwykle w tradycyjnych teczkach, nieaktualne informacje o kontrahencie brak procedur wymuszających aktualizację informacji, brak wdrożonych standardów postępowania (procedur) w większości przedsiębiorstw.

8 2. Monitoring płatności (Stanowi złożony cykl działań i czynności opierających się na wykorzystaniu wzorców prawidłowego postępowania, którego skutkiem jest zwiększenie faktycznego spływu środków finansowych od kontrahentów. ) brak monitoringu ze względu na dużą pracochłonność zadań (przygotowanie i wysyłanie monitów, przypomnień, telefony informacyjne itp.), brak organizacji pracy związanej z monitoringiem obejmującej wszystkich kontrahentów, brak indywidualnych procedur postępowania z klientem w zależności od ich rangi dla firmy.

, brak organizacji pracy związanej z monitoringiem obejmującej wszystkich kontrahentów, brak indywidualnych procedur postępowania z")

9 3. i 4. Etapy egzekucji należności: windykacja (wewnętrzna/zewnętrzna) oraz postępowanie prawne. brak obiegu informacji odnośnie postępu prac związanych z obsługą spraw klientów, brak oceny efektywności zastosowanych procesów obsługi klienta brak kontroli pracowników oraz podmiotów zewnętrznych zaangażowanych w windykację, brak możliwości diagnozy ukrytych problemów, brak możliwości automatycznej klasyfikacji klientów i ustalania najlepszej metody obsługi danej klasy klientów zwiększające szansę powodzenia etapu, brak automatyzacji standardowych czynności, brak zaawansowanych mechanizmów analitycznych i predykcyjnych.

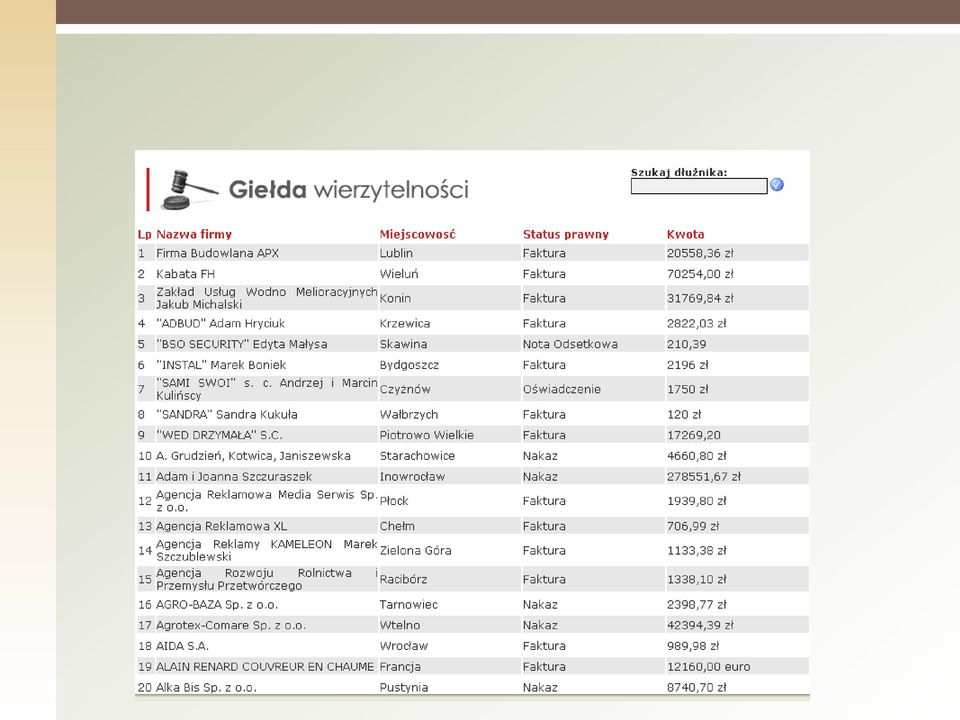

10 Firmy zewnętrzne (outsourcing)

11

12 Oferowane usługi w zakresie: -windykacji należności -windykacji zagranicznej -monitoringu płatności -postępowania sądowego -giełdy wierzytelności -zakupu wierzytelności -weryfikacji kontrahentów -pieczęci prewencyjnej -raportów gospodarczych

13 Sprzedaż na kredyt staje się koniecznością w warunkach silnej konkurencji. Jest on korzystny z punktu widzenia kupca, który nie musi angażować swoich środków.

14 Zbyt długi okres kredytowania należności może wpłynąć na pogorszenie sytuacji płatniczej przedsiębiorstwa. Należy systematycznie dokonywać okresowej oceny stanu należności, w przypadku stwierdzenia nieprawidłowości należy podjąć określone działania mające na celu poprawę ściągalności należności.

15 Do oceny sytuacji finansowej przedsiębiorstwa stosuje się analizę wskaźnikową:

16 PYTANIA KONTROLNE

17 1. Czym są należności? 2. Dlaczego należnościami trzeba zarządzać i co rozumiemy pod tym pojęciem? 3. Czym zajmują się zewnętrzne firmy zarządzające należnościami? 4. Jakie są zalety takiego outsourcingu? 5. Na jakie bariery może napotkać niedoświadczony w zarządzaniu należnościami pracownik? 6. Jak określa się roczną stopę kredytu kupieckiego? 7. Jakich wskaźników używa się do oceny sytuacji w należnościach firmy?

18 ĆWICZENIA

19 Oblicz, jakie korzyści osiągnie przedsiębiorstwo W z tytułu skonta, udzielonego przez dostawcę A wiedząc, że przedsiębiorstwo A udzieliło swojemu odbiorcy W kredytu kupieckiego na 40 dni. Jeżeli zapłata nastąpi przed upływem 10 dni to przedsiębiorstwo A zaproponowało odbiorcy skonto w wysokości 3%. Roczna stopa oprocentowania depozytu bankowego wynosi 11%. Wskazówka: pamiętaj o kosztach alternatywnych

20 DZIĘKUJĘ

21 Źródła: Poradnik ucznia do jednostki modułowej Marek Panfil, Zarządzanie należnościami w małym i średnim przedsiębiorstwie, Polska Agencja Rozwoju Przedsiębiorczości,

22 Zarządzanie zapasami Paulina Drozda

23 Zapasy i ich poziom Zapasy to składniki majątkowe obejmujące surowce, materiały, produkcję w toku, półfabrykaty oraz wyroby i towary. Czynniki mające wpływ na wielkość zapasów w przedsiębiorstwie to: przedmiot działalności przedsiębiorstwa, wielkość produkcji, szybkość rotacji środków obrotowych.

24 Koszty utrzymywania zapasów Gromadzenie i utrzymanie zapasów powoduje określone koszty: koszty zamrożenia określonych środków pieniężnych w zapasach, koszty składowania, przechowywania i obrotu wewnątrz firmy, koszty ubezpieczenia od wypadków, kradzieży i szkód losowych. Jakie mogą być inne koszty utrzymywania zapasów?

25 Po co nam zapasy? A jednak każde przedsiębiorstwo utrzymuje pewien poziom zapasów. W jakim celu? Jakie są koszty wyczerpania się zapasów?

26 Optymalny poziom zapasów Za optymalny uważa się taki zapas, który umożliwia utrzymanie ciągłości produkcji i sprzedaży oraz zmniejsza do minimum koszty ich magazynowania.

27 Klasyfikacja zapasów Z finansowego punktu widzenia istotna jest klasyfikacja zapasów ze względu na funkcje spełniane w przedsiębiorstwie na: Zapasy prawidłowe Zapasy nieprawidłowe bieżące sezonowe nadmierne zbędne rezerwowe

28 Zapasy prawidłowe Zapasy prawidłowe to zapasy, które pozwalają na realizację zadań produkcyjnych przedsiębiorstwa i umożliwiają zachowanie ciągłości produkcji i sprzedaży.

29 Zapasy bieżące zapewniają ciągłość produkcji oraz sprzedaży. Ich optymalna wielkość powinna być określona na podstawie odpowiednich kalkulacji - norm zapasów. Maksymalny zapas bieżący powinien pokrywać potrzeby, jakie występują miedzy dwoma kolejnymi dostawami. Ulega on obniżeniu do zera w dniu kolejnej dostawy.

30 Ilość Q Model stałej wielkości zamówienia przy znanym (określonym) popycie Poziom zapasów Punkt ponownego składania zamówienia Czas T

31 Zapasy sezonowe przekraczają bieżące potrzeby przedsiębiorstwa. Gromadzone są w związku z sezonowością potrzeb konsumentów, przed okresami wzmożonego zbytu. Zapasy rezerwowe nazywane są zapasami minimalnymi lub bezpieczeństwa. Podaj przykład zapasów bieżących, sezonowych i rezerwowych. Przedstaw ich wahania w czasie na wykresie.

32 Zapasy nieprawidłowe Zapasy nadmierne przekraczają uzasadnione ekonomicznie potrzeby w zakresie zapasów bieżących i sezonowych. Zapasy zbędne nie mogą być wykorzystane w przedsiębiorstwie i powinny być zlikwidowane lub odsprzedane po obniżonych cenach w celu uniknięcia dalszych kosztów utrzymania. Podaj przykład zapasów nadmiernych i zbędnych.

33 Wskaźniki dot. zapasów Wielkość i struktura zapasów wpływają bezpośrednio na osiągane wyniki finansowe przedsiębiorstwa oraz wskaźniki bieżącej płynności finansowej. Wskaźniki wykorzystywane do analizy i oceny stanu zapasów w przedsiębiorstwie:

zapasami w dniach określa, na ile dni wystarczy określony zapas.")

34 wskaźnik obrotu (rotacji) zapasami określa, ile razy odnawiał się zapas w danym okresie. wskaźnik obrotu (rotacji) zapasami w dniach określa, na ile dni wystarczy określony zapas. Można go obliczyć dwoma sposobami:

35 przeciętny stan zapasów po skróceniu cyklu rotacji:

36 Optimum dostawy

37 PRZYKŁAD Spółka sprzedaje rocznie 1000 sztuk produktów, koszt jednego zamówienia wynosi 600 zł, cena zakupu produktu to 100 zł, a roczny koszt utrzymania zapasu wynosi 10 proc. ceny zakupu. Optimum to: pierwiastek kwadratowy z wyrażenia {(2 x 1000 x 600) / (0,10 x 100)}, co daje wynik 346.

38 Jeśli spółka jednorazowo zamówi 346 sztuk produktów, a jej łączna sprzedaż roczna to 1000 sztuk, oznacza to, że złoży ona 3 zamówienia w ciągu roku. Jeżeli wielkość sprzedaży zwiększa się, koszty zamówienia wzrastają oraz koszty utrzymywania zapasów i cena zakupu zmniejsza się wzrasta wielkość optymalnej dostawy. W przypadku występowania zjawiska sezonowości sprzedaży, czyli zróżnicowanego popytu na produkty w ciągu roku, powyższych wyliczeń należy dokonać odrębnie w każdym okresie, na przykład półrocznym lub kwartalnym.

39

40

41 PYTANIA KONTROLNE

42 Co oznacza termin zapasy? Jakie koszty powoduje utrzymywanie zapasów? Jakie koszty powoduje wyczerpanie się zapasów? Jakie rodzaje zapasów występują w przedsiębiorstwie? Jak obliczysz wskaźniki rotacji zapasów w przedsiębiorstwie? Jakie są zasady zarządzania zapasami w przedsiębiorstwie? Jak obliczyć optimum zapasów?

43 ĆWICZENIA

44 Oblicz oszczędności wynikające ze skrócenia cyklu rotacji zapasami w przedsiębiorstwie produkcyjnym Z i ustal ich wpływ na bieżącą płynność finansową przedsiębiorstwa na podstawie danych: przeciętny stan zapasów wynosi zł, wartość sprzedaży netto zł, ilość dni w okresie badanym - 30, w następnym miesiącu skrócono cykl rotacji o 1 dzień.

45 Oblicz optimum dostawy, gdy przedsiębiorstwo sprzedaje rocznie sztuk produktów, koszt jednego zamówienia wynosi 900 zł, cena zakupu produktu 70 zł, a roczny koszt utrzymania zapasu wynosi 10% ceny zakupu.

46 DZIĘKUJĘ

47 ZARZĄDZANIE ZASOBAMI PIENIĘŻNYMI Paulina Drozda

48 Przyczyny gromadzenia środków pieniężnych Przedsiębiorstwo pomimo kosztów gromadzenia środków pieniężnych, utrzymuje pewien ich poziom, aby zaspokoić swoje potrzeby. Zasoby środków pieniężnych są konieczne w działalności operacyjnej firmy. Potrzebne są one do dokonywania płatności. Utrzymywane są również z przezorności i w celach spekulacyjnych. Jakie są koszty utrzymywania środków pieniężnych?

49 Zasoby pieniężne W przedsiębiorstwie występują następujące formy zasobów pieniężnych: gotówka w kasach przedsiębiorstwa, która nie przynosi żadnych dochodów, lokaty w bankach na rachunkach bieżących, odsetki od tych lokat są niższe niż poziom inflacji, terminowe lokaty bankowe, dostarczają dodatkowy dochód w postaci odsetek, które są przeważnie wyższe niż poziom inflacji, lokaty dokonywane na rynku pieniężnym w postaci krótkoterminowych papierów dłużnych lub na rynku międzybankowym. Lokaty te przynoszą najwyższe odsetki.

50 Płynność zasobów pieniężnych: największą płynnością charakteryzują się zasoby gotówkowe w kasach oraz lokaty na rachunkach bieżących w banku, mniejszą płynność wykazują lokaty w krótkoterminowych papierach dłużnych, jeżeli mogą być one odsprzedane na rynku wtórnym, gdy zaistnieje taka potrzeba, lokaty terminowe w bankach charakteryzują się małą płynnością, jeżeli firma wycofa przed czasem środki pieniężne to nastąpi utrata częściowa lub całkowita odsetek.

51 Zasady zarządzania środkami pieniężnymi Minimalizacja gotówki bieżącej w przedsiębiorstwie i maksymalizację korzyści płynących z jej posiadania Umożliwienie jak najszybszego przepływu gotówki przez przedsiębiorstwo Minimalizacja posiadanej gotówki wymaga przede wszystkim zapewnienia synchronizacji wpływów i wydatków Minimalizacja stanu gotówki oznacza możliwość takiego zaangażowania jej pozostałej wolnej kwoty, aby zmaksymalizować dochody z jej posiadania. Przyspieszenie inkasowania należności od odbiorców, które można osiągnąć przede wszystkim poprzez staranny dobór płatności Opóźnienie regulowania zobowiązań wobec dostawców

52 Strategie zarządzania kapitałem obrotowym: strategia konserwatywna strategia agresywna (dynamiczna) strategia umiarkowana 52

53 Aktywa obrotowe Permanentne ten poziom wielkości aktywów bieżących, który jest poziomem bazowym, nie ulegającym sezonowym lub przypadkowym wahaniom. Okresowe ta część aktywów bieżących, która ulega sezonowym fluktuacjom. 53

54 54

55 55

56 56

57 57

58 Relacja pomiędzy płynnością a zyskownością spółki zyskowność płynność 58

59 Koszty środków pieniężnych koszty utraconych możliwości (KUM) koszty braku gotówki (KBG) 59

60 DZIĘKUJĘ

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa. 2011-10-13 1 Oceny kondycji finansowej przedsiębiorstwa dokonuje się przy pomocy wskaźników. 2011-10-13 2 Analiza wskaźnikowa Najbardziej

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa. 2011-10-13 1 Oceny kondycji finansowej przedsiębiorstwa dokonuje się przy pomocy wskaźników. 2011-10-13 2 Analiza wskaźnikowa Najbardziej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

Ocena ryzyka kontraktu. Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Pragma Faktoring SA. I półrocze 2016

Pragma Faktoring SA I półrocze 2016 Kluczowe założenia Strategii Kontynuacja budowy zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost

Pragma Faktoring SA I półrocze 2016 Kluczowe założenia Strategii Kontynuacja budowy zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost

SmartReactor szczepionka nie tylko na kryzys

SmartReactor SmartReactor szczepionka nie tylko na kryzys SmartReator to narzędzie gwarantujące wdrożenie trzech krytycznych elementów, niezbędnych do realizacji skutecznej polityki należnościowej: 1 1

SmartReactor SmartReactor szczepionka nie tylko na kryzys SmartReator to narzędzie gwarantujące wdrożenie trzech krytycznych elementów, niezbędnych do realizacji skutecznej polityki należnościowej: 1 1

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem.

UNIWERSYTET EKONOMICZNY WE WROCŁAWIU Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem. Przygotowanie: M. Sosulska Wrocław 2013 Przedmiotem

UNIWERSYTET EKONOMICZNY WE WROCŁAWIU Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem. Przygotowanie: M. Sosulska Wrocław 2013 Przedmiotem

K. Ficner Wroclaw University of Economycs

K. Ficner Wroclaw University of Economycs Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa realizującego inwestycje związane z gospodarką wodno-ściekową i ochroną środowiska. Wstęp:

K. Ficner Wroclaw University of Economycs Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa realizującego inwestycje związane z gospodarką wodno-ściekową i ochroną środowiska. Wstęp:

Planet Soft S.A. Wrocław ul. Racławicka 15/19, 53-149 Wrocław

Firma: Siedziba: Adres: Planet Soft S.A. Wrocław ul. Racławicka 15/19, 53-149 Wrocław Telefon: + 48 (71) 700 05 34 Faks: + 48 (71) 700 03 93 Adres poczty elektronicznej: Adres strony internetowej: Kapitał

Firma: Siedziba: Adres: Planet Soft S.A. Wrocław ul. Racławicka 15/19, 53-149 Wrocław Telefon: + 48 (71) 700 05 34 Faks: + 48 (71) 700 03 93 Adres poczty elektronicznej: Adres strony internetowej: Kapitał

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Planowanie finansowe - krótkookresowe plany finansowe. Dr Karolina Daszyńska-Żygadło

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016 rok

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Jak poprawić swój rating finansowy? dla

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski

Grzegorz Michalski") Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3.

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

Z deszczu pod rynnę nie zawsze studium przypadku Autor: Marcin Nikiel Sagan Consulting

II OGÓLNOPOLSKI KONGRES BROKERÓW 15.10.2013 CHORZÓW HOTEL ARSENAL PALACE Z deszczu pod rynnę nie zawsze studium przypadku Autor: Marcin Nikiel Sagan Consulting Case Study: Opis sytuacji. Kluczowe decyzje

II OGÓLNOPOLSKI KONGRES BROKERÓW 15.10.2013 CHORZÓW HOTEL ARSENAL PALACE Z deszczu pod rynnę nie zawsze studium przypadku Autor: Marcin Nikiel Sagan Consulting Case Study: Opis sytuacji. Kluczowe decyzje

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI MARCIN FOLTYŃSKI

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI WŁAŚCIWIE PO CO ZAPASY?! Zasadniczą przyczyną utrzymywania zapasów jest występowanie nieciągłości w przepływach materiałów i towarów. MIEJSCA UTRZYMYWANIA ZAPASÓW

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI WŁAŚCIWIE PO CO ZAPASY?! Zasadniczą przyczyną utrzymywania zapasów jest występowanie nieciągłości w przepływach materiałów i towarów. MIEJSCA UTRZYMYWANIA ZAPASÓW

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników. 30 marzec 2015 r.

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników 30 marzec 2015 r. ZADANIE Grupa A Przedsiębiorca realizuje inwestycję o wartości 1 500 000 zł, którą jest finansowana ze środków

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników 30 marzec 2015 r. ZADANIE Grupa A Przedsiębiorca realizuje inwestycję o wartości 1 500 000 zł, którą jest finansowana ze środków

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r.

z dnia 12 kwietnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

Nazwa i adres firmy XYZ sp. z o.o. ul. Malwowa Konin. Sprawozdanie z działalności zarządu za okres

Nazwa i adres firmy ul. Malwowa 15 63-420 Konin Sprawozdanie z działalności zarządu za okres 01.01.2017-31.12.2017 roku powstała dnia 09.01.2009 roku na mocy umowy spółki. Działalność spółki to: usługi

Nazwa i adres firmy ul. Malwowa 15 63-420 Konin Sprawozdanie z działalności zarządu za okres 01.01.2017-31.12.2017 roku powstała dnia 09.01.2009 roku na mocy umowy spółki. Działalność spółki to: usługi

Rachunkowość menedżerska Budżet wiodący dla przedsiębiorstwa produkcyjnego

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products Słowa kluczowe: finanse krótkoterminowe, finanse przedsiębiorstw,

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products Słowa kluczowe: finanse krótkoterminowe, finanse przedsiębiorstw,

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branŝy wydawniczej

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branŝy wydawniczej K. Burek Wrocław 2013 Spis treści: Wstęp... 3 1. Opis teoretyczny metody...

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branŝy wydawniczej K. Burek Wrocław 2013 Spis treści: Wstęp... 3 1. Opis teoretyczny metody...

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO. z dnia 27 lipca 2017 r.

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO z dnia 27 lipca 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Sokółce za rok 2016 Na podstawie

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO z dnia 27 lipca 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Sokółce za rok 2016 Na podstawie

BANK SPÓŁDZIELCZY W OTMUCHOWIE

BANK SPÓŁDZIELCZY W OTMUCHOWIE Załącznik nr M.1 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt w rachunku bieżącym dla podmiotów gospodarczych METRYKA KREDYTU W RACHUNKU

BANK SPÓŁDZIELCZY W OTMUCHOWIE Załącznik nr M.1 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt w rachunku bieżącym dla podmiotów gospodarczych METRYKA KREDYTU W RACHUNKU

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

Wybrane dane finansowe Alma Market SA oraz spółki KGHM Polska Miedź SA przedstawiają się następująco: Dane za rok 2010 (w tys. zł)

") 17 Ocena ryzyka finansowego 17.1 Ocena wypłacalności j Dla utrzymania ciągłości funkcjonowania w biznesie przedsiębiorstwo powinno, obok przestrzegania zasad racjonalnego gospodarowania majątkiem oraz

17 Ocena ryzyka finansowego 17.1 Ocena wypłacalności j Dla utrzymania ciągłości funkcjonowania w biznesie przedsiębiorstwo powinno, obok przestrzegania zasad racjonalnego gospodarowania majątkiem oraz

Hurtowanie artykułów spożywczych na dzień 01.01.0Xr. posiada następujące aktywa trwałe:

AKTYWA TRWAŁE Ćwiczenie 1: Hurtowanie artykułów spożywczych na dzień 01.01.0Xr. posiada następujące aktywa trwałe: 1. Rozpoczęta budowa magazynu, 2. Oprogramowanie komputera, 3. Udziały nabyte w innych

AKTYWA TRWAŁE Ćwiczenie 1: Hurtowanie artykułów spożywczych na dzień 01.01.0Xr. posiada następujące aktywa trwałe: 1. Rozpoczęta budowa magazynu, 2. Oprogramowanie komputera, 3. Udziały nabyte w innych

Hurtowanie artykułów spożywczych na dzień 01.01.0Xr. posiada następujące aktywa trwałe:

AKTYWA TRWAŁE Ćwiczenie 1: Hurtowanie artykułów spożywczych na dzień 01.01.0Xr. posiada następujące aktywa trwałe: 1. Rozpoczęta budowa magazynu, 2. Oprogramowanie komputera, 3. Udziały nabyte w innych

AKTYWA TRWAŁE Ćwiczenie 1: Hurtowanie artykułów spożywczych na dzień 01.01.0Xr. posiada następujące aktywa trwałe: 1. Rozpoczęta budowa magazynu, 2. Oprogramowanie komputera, 3. Udziały nabyte w innych

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

I KWARTAŁ ROKU Opole, 15 maja 2012 r.

JEDNOSTKOWY RAPORT OKRESOWY GWARANT AGENCJA OCHRONY S.A. I KWARTAŁ ROKU 2012 Opole, 15 maja 2012 r. Raport Gwarant Agencja Ochrony S.A. za IV kwartał roku 2011 został przygotowany zgodnie z aktualnym stanem

JEDNOSTKOWY RAPORT OKRESOWY GWARANT AGENCJA OCHRONY S.A. I KWARTAŁ ROKU 2012 Opole, 15 maja 2012 r. Raport Gwarant Agencja Ochrony S.A. za IV kwartał roku 2011 został przygotowany zgodnie z aktualnym stanem

Aneks nr 1 z dnia 20 listopada 2012 r.

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

WSKAŹNIKI JK-WZ-UW 1

WSKAŹNIKI JK-WZ-UW 1 WSKAŹNIKI Rentowności Handlowej (strumieniowe) Zasobów Płynności finansowej Statyczne Dynamiczne oparte o Cash Flow Dynamiczne oparte o rotacje Zadłużenia Strukturalne Możliwości obsługi

WSKAŹNIKI JK-WZ-UW 1 WSKAŹNIKI Rentowności Handlowej (strumieniowe) Zasobów Płynności finansowej Statyczne Dynamiczne oparte o Cash Flow Dynamiczne oparte o rotacje Zadłużenia Strukturalne Możliwości obsługi

dr Zofia Sepkowska ANALIZA EKONOMICZNA

dr Zofia Sepkowska ANALIZA EKONOMICZNA 1 ANALIZA MAJĄTKU OBROTOWEGO 2 CELE KSZTAŁCENIA scharakteryzować aktywa obrotowe, przeprowadzić analizę zapasów, należności i środków pieniężnych przy wykorzystaniu

dr Zofia Sepkowska ANALIZA EKONOMICZNA 1 ANALIZA MAJĄTKU OBROTOWEGO 2 CELE KSZTAŁCENIA scharakteryzować aktywa obrotowe, przeprowadzić analizę zapasów, należności i środków pieniężnych przy wykorzystaniu

Wyniki za I półrocze 2013 r. oraz plany rozwoju spółki

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za I półrocze 2013 r. oraz plany rozwoju spółki Warszawa, 2 września 2013 r. AGENDA Rynek obrotu wierzytelnościami w Polsce w I połowie 2013 r. P.R.E.S.C.O. GROUP

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za I półrocze 2013 r. oraz plany rozwoju spółki Warszawa, 2 września 2013 r. AGENDA Rynek obrotu wierzytelnościami w Polsce w I połowie 2013 r. P.R.E.S.C.O. GROUP

Utrata płynności a zdolność do kontynuowania. Renata Art-Franke Katowice, 25 czerwca 2013 roku

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

socjalnych Struktura aktywów

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

Usługa faktoringu w PKO BP Faktoring SA. Koszalin, dnia 11.04.2013r.

Usługa faktoringu w PKO BP Faktoring SA Koszalin, dnia 11.04.2013r. Co to jest faktoring? Z pojęciem faktoringu wiążą się trzy podmioty. Każdy z nich w różnych opracowaniach dotyczących usługi faktoringu

Usługa faktoringu w PKO BP Faktoring SA Koszalin, dnia 11.04.2013r. Co to jest faktoring? Z pojęciem faktoringu wiążą się trzy podmioty. Każdy z nich w różnych opracowaniach dotyczących usługi faktoringu

sieci. Kategoria B liczba punktów: 61-80 warunek dodatkowy: nieujemny wynik finansowy z działalności jednostki Kategoria C liczba punktów: 41-60

- zakres i metody oceny sytuacji ekonomicznej jednostek sieci Proponuje się, by ocena sytuacji ekonomiczno-finansowej jednostek sieci opierała się na analizie wskaźnikowej. Na tej podstawie, przy zastosowaniu

- zakres i metody oceny sytuacji ekonomicznej jednostek sieci Proponuje się, by ocena sytuacji ekonomiczno-finansowej jednostek sieci opierała się na analizie wskaźnikowej. Na tej podstawie, przy zastosowaniu

Pragma Faktoring SA 1.01. 31.12.2014. Katowice, 25.03.2015 r.

Pragma Faktoring SA 1.01. 31.12.2014 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Pragma Faktoring SA 1.01. 31.12.2014 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy. Jolanta Dajek Ekspert ds. Zarządzania Należnościami

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy Jolanta Dajek Ekspert ds. Zarządzania Należnościami Dwudziestowieczne marki były krzyczącymi markami. Było im łatwo. Marki XXI

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy Jolanta Dajek Ekspert ds. Zarządzania Należnościami Dwudziestowieczne marki były krzyczącymi markami. Było im łatwo. Marki XXI

Raport kwartalny Wierzyciel S.A. I kwartał 2011r. (dane za okres 01-01-2011r. do 31-03-2011r.)

") Raport kwartalny Wierzyciel S.A. I kwartał 2011r. (dane za okres 01-01-2011r. do 31-03-2011r.) Mikołów, dnia 9 maja 2011 r. REGON: 278157364 RAPORT ZAWIERA: 1. PODSTAWOWE INFORMACJE O EMITENCIE 2. WYBRANE

Raport kwartalny Wierzyciel S.A. I kwartał 2011r. (dane za okres 01-01-2011r. do 31-03-2011r.) Mikołów, dnia 9 maja 2011 r. REGON: 278157364 RAPORT ZAWIERA: 1. PODSTAWOWE INFORMACJE O EMITENCIE 2. WYBRANE

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku. Santok, 24 lutego 2017r.

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku Santok, 24 lutego 2017r. O Nas Jesteśmy spółką finansową z polskim kapitałem, związaną ze Spółdzielczą Grupą Bankową SGB. Nasza

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku Santok, 24 lutego 2017r. O Nas Jesteśmy spółką finansową z polskim kapitałem, związaną ze Spółdzielczą Grupą Bankową SGB. Nasza

WNIOSKODAWCA ... NAZWA/IMIĘ I NAZWISKO ... ADRES LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi Monika Świderska Wstęp Planowanie ma na celu osiągnąć przyszły

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi Monika Świderska Wstęp Planowanie ma na celu osiągnąć przyszły

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem.

M. Sosulska Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem. Przedmiotem analizy jest spółka

M. Sosulska Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem. Przedmiotem analizy jest spółka

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

Adam Nied. Wroclaw of University of Economics

Adam Nied Wroclaw of University of Economics Decyzje krótkoterminowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży nr. 10 Słowa kluczowe: Krótkoterminowe decyzje przedsiębiorstw,

Adam Nied Wroclaw of University of Economics Decyzje krótkoterminowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży nr. 10 Słowa kluczowe: Krótkoterminowe decyzje przedsiębiorstw,

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: finanse przedsiębiorstw, finanse

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: finanse przedsiębiorstw, finanse

Analiza finansowa. Analiza przedwstępna i wstępna dr Michał Pachowski. Analiza przedwstępna

Analiza finansowa Analiza przedwstępna i wstępna dr Michał Pachowski 1. Analiza przedwstępna 2. Analiza wstępna: Bilans, Rachunek Zysków i Strat, Rachunku przepływów pieniężnych 3. Wskaźnikowa analiza

Analiza finansowa Analiza przedwstępna i wstępna dr Michał Pachowski 1. Analiza przedwstępna 2. Analiza wstępna: Bilans, Rachunek Zysków i Strat, Rachunku przepływów pieniężnych 3. Wskaźnikowa analiza

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 6. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 6. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Zarządzanie Zapasami System informatyczny do monitorowania i planowania zapasów. Dawid Doliński

Zarządzanie Zapasami System informatyczny do monitorowania i planowania zapasów Dawid Doliński Dlaczego MonZa? Korzyści z wdrożenia» zmniejszenie wartości zapasów o 40 %*» podniesienie poziomu obsługi

Zarządzanie Zapasami System informatyczny do monitorowania i planowania zapasów Dawid Doliński Dlaczego MonZa? Korzyści z wdrożenia» zmniejszenie wartości zapasów o 40 %*» podniesienie poziomu obsługi

Gospodarka zapasami. Studia stacjonarne MSP Semestr letni 2010/2011. Wykład

Gospodarka zapasami Studia stacjonarne MSP Semestr letni 2010/2011 Wykład 2 2.03.2011 Podstawowe pojęcia w zarządzaniu zapasami Zapas Zapas pozycji wykazujących ruch Zapas pozycji nie wykazujących ruchu

Gospodarka zapasami Studia stacjonarne MSP Semestr letni 2010/2011 Wykład 2 2.03.2011 Podstawowe pojęcia w zarządzaniu zapasami Zapas Zapas pozycji wykazujących ruch Zapas pozycji nie wykazujących ruchu

Raport kwartalny Wierzyciel S.A. III kwartał 2010r. (dane za okres r. do r.)

") Raport kwartalny Wierzyciel S.A. III kwartał 2010r. (dane za okres 01-07-2010r. do 30-09-2010r.) Mikołów, dnia 10 listopada 2010 r. REGON: 278157364 RAPORT ZAWIERA: 1. PODSTAWOWE INFORMACJE O EMITENCIE

Raport kwartalny Wierzyciel S.A. III kwartał 2010r. (dane za okres 01-07-2010r. do 30-09-2010r.) Mikołów, dnia 10 listopada 2010 r. REGON: 278157364 RAPORT ZAWIERA: 1. PODSTAWOWE INFORMACJE O EMITENCIE

M. Jarosz. Uniwersytet Ekonomiczny we Wrocławiu. Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa

M. Jarosz Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification:

M. Jarosz Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification:

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur Wyniki badania dotyczącego sposobów postępowania polskich mikro- i małych przedsiębiorstw w stosunku do kontrahentów nieprzestrzegających terminów płatności

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur Wyniki badania dotyczącego sposobów postępowania polskich mikro- i małych przedsiębiorstw w stosunku do kontrahentów nieprzestrzegających terminów płatności

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Analiza finansowa. Analiza przedwstępna i wstępna dr Michał Pachowski. Analiza przedwstępna

Analiza finansowa Analiza przedwstępna i wstępna dr Michał Pachowski 1. Analiza przedwstępna 2. Analiza wstępna: Bilans, Rachunek Zysków i Strat, Rachunku przepływów pieniężnych 3. Wskaźnikowa analiza

Analiza finansowa Analiza przedwstępna i wstępna dr Michał Pachowski 1. Analiza przedwstępna 2. Analiza wstępna: Bilans, Rachunek Zysków i Strat, Rachunku przepływów pieniężnych 3. Wskaźnikowa analiza

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Gospodarka zapasami. Studia stacjonarne Semestr letni 2011/2012. Wykład

Gospodarka zapasami Studia stacjonarne Semestr letni 2011/2012 Wykład 1 9.02.2012 Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami

Gospodarka zapasami Studia stacjonarne Semestr letni 2011/2012 Wykład 1 9.02.2012 Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami

PODSTAWOWE INFORMACJE O KREDYTOBIORCY. Pełna nazwa... Skrócona nazwa...

BANK SPÓŁDZIELCZY w Piwnicznej Zdroju PODSTAWOWE INFORMACJE O KREDYTOBIORCY I Dane organizacyjne Pełna nazwa Skrócona nazwa Adres siedziby: Miejscowość Kod Ulica Nr Telefon Fax Forma własności osoba fizyczna

BANK SPÓŁDZIELCZY w Piwnicznej Zdroju PODSTAWOWE INFORMACJE O KREDYTOBIORCY I Dane organizacyjne Pełna nazwa Skrócona nazwa Adres siedziby: Miejscowość Kod Ulica Nr Telefon Fax Forma własności osoba fizyczna

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem. Program Rozwoju Eksportu.

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

RAPORT O FIRMIE RAPORT O FIRMIE: ABC S.A.

RAPORT O FIRMIE ABC S.A. ZAMAWIAJĄCY: JAN NOWAK NUMER ZAMÓWIENIA: 2465/2012/ZM RAPORT O FIRMIE ADRES: 31-553 Kraków, ul. Cystersów 9 DANE TELEADRESOWE DANE IDENTYFIKUJĄCE Ulica: Królewska 14 NIP 6751473624

RAPORT O FIRMIE ABC S.A. ZAMAWIAJĄCY: JAN NOWAK NUMER ZAMÓWIENIA: 2465/2012/ZM RAPORT O FIRMIE ADRES: 31-553 Kraków, ul. Cystersów 9 DANE TELEADRESOWE DANE IDENTYFIKUJĄCE Ulica: Królewska 14 NIP 6751473624

Podstawowe finansowe wskaźniki KPI

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Płynność w ujęciu dynamicznym: Wskaźniki struktury przepływów pieniężnych, Wskaźniki wydajności pieniężnej, Wskaźniki wystarczalności pieniężnej.

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

Faktoring. European Commission Enterprise and Industry

Faktoring European Commission Enterprise and Industry Title of the presentation Faktoring 09.04.2010 Date 2 2 Dostawca towarów lub / i usług. Faktorant Odbiorca towarów lub / i usług Dłużnik zapłata Wyspecjalizowana

Faktoring European Commission Enterprise and Industry Title of the presentation Faktoring 09.04.2010 Date 2 2 Dostawca towarów lub / i usług. Faktorant Odbiorca towarów lub / i usług Dłużnik zapłata Wyspecjalizowana

RAPORT ROCZNY ZA ROK OBROTOWY 2017

RAPORT ROCZNY ZA ROK OBROTOWY 2017 MPAY SPÓŁKA AKCYJNA z siedzibą w Warszawie Warszawa, 20 marca 2018 Spis treści: I. PISMO ZARZĄDU II. WYBRANE DANE FINANSOWE ZAWIERAJĄCE PODSTAWOWE POZYCJE ROCZNEGO SPRAWOZDANIA

RAPORT ROCZNY ZA ROK OBROTOWY 2017 MPAY SPÓŁKA AKCYJNA z siedzibą w Warszawie Warszawa, 20 marca 2018 Spis treści: I. PISMO ZARZĄDU II. WYBRANE DANE FINANSOWE ZAWIERAJĄCE PODSTAWOWE POZYCJE ROCZNEGO SPRAWOZDANIA

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA lata analizy BILANS AKTYWA PASYWA A. Aktywa trwałe 130 018,5 160 457,2 A. Kapitał (fundusz) własny 11 373 265,8 16 743 401,8 I. Wartości niematerialne i prawne

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA lata analizy BILANS AKTYWA PASYWA A. Aktywa trwałe 130 018,5 160 457,2 A. Kapitał (fundusz) własny 11 373 265,8 16 743 401,8 I. Wartości niematerialne i prawne

Analiza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na

Analiza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na przykładzie przedsiębiorstwa z branży Manufacture of wearing apparel Małgorzata Bąk Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na przykładzie przedsiębiorstwa z branży Manufacture of wearing apparel Małgorzata Bąk Uniwersytet Ekonomiczny we Wrocławiu