Czy opcje walutowe mogą być toksyczne?

|

|

|

- Małgorzata Turek

- 10 lat temu

- Przeglądów:

Transkrypt

1 Katedra Matematyki Finansowej Wydział Matematyki Stosowanej AGH 11 maja 2012

2 Kurs walutowy Kurs walutowy cena danej waluty wyrażona w innej walucie np. 1 USD = 3,21 PLN; USD/PLN = 3,21 Rodzaje kursów walutowych: nominalny cena waluty jednego kraju względem waluty drugiego kraju konwencja brytyjska (kwotownie bezpośrednie) liczba jednostek pieniądza zagranicznego przypadająca na 1 jednostkę pieniądza krajowego np. 1 PLN = 0,25 EUR konwencja europejska (kwotowanie pośrednie) liczba jednostek pieniądza krajowego przypadająca na 1 jednostkę pieniądza zagranicznego np. 1 EUR = 4 PLN realny względna cena jednego dobra w obu krajach Interesuje nas tylko nominalny kurs walutowy stosujemy notację europejską.

liczba jednostek pieniądza krajowego przypadająca na 1 jednostkę pieniądza zagranicznego np.")

3 Kurs walutowy Kwotowanie kursu walutowego: np. USD/PLN: 3,2150/3,2170 gdzie: cena bid: kurs kupna waluty obcej przez bank (3,2150) cena offer (ask): kurs sprzedaży waluty obcej przez bank (3,2170) spread bid/offer: różnica pomiędzy ceną offer a ceną bid (0,0020) oznaczenia liczb w kwotowaniu: 0,0001 jeden punkt (pips) 0,0010 dziesięć pipsów 0,0100 jedna (duża) figura

oznaczenia liczb w kwotowaniu: 0,0001 jeden punkt")

4 Kurs walutowy Rodzaje kursów walutowych: sztywny ustalony przez organ państwa (rząd, bank centralny), nie podlega wahaniom stały ulega wahaniom wywołanym popytem i podażą; zakres wahań ograniczony płynny kształtowany przez popyt i podaż Zmiany kursów walutowych kurs stały dewaluacja skokowe, administracyjne zmniejszenie wartości waluty krajowej względem waluty zagranicznej rewaluacja skokowe, administracyjne zwiększenie wartości waluty krajowej względem waluty zagranicznej kurs zmienny deprecjacja spadek wartości waluty krajowej aprecjacja wzrost wartości waluty krajowej

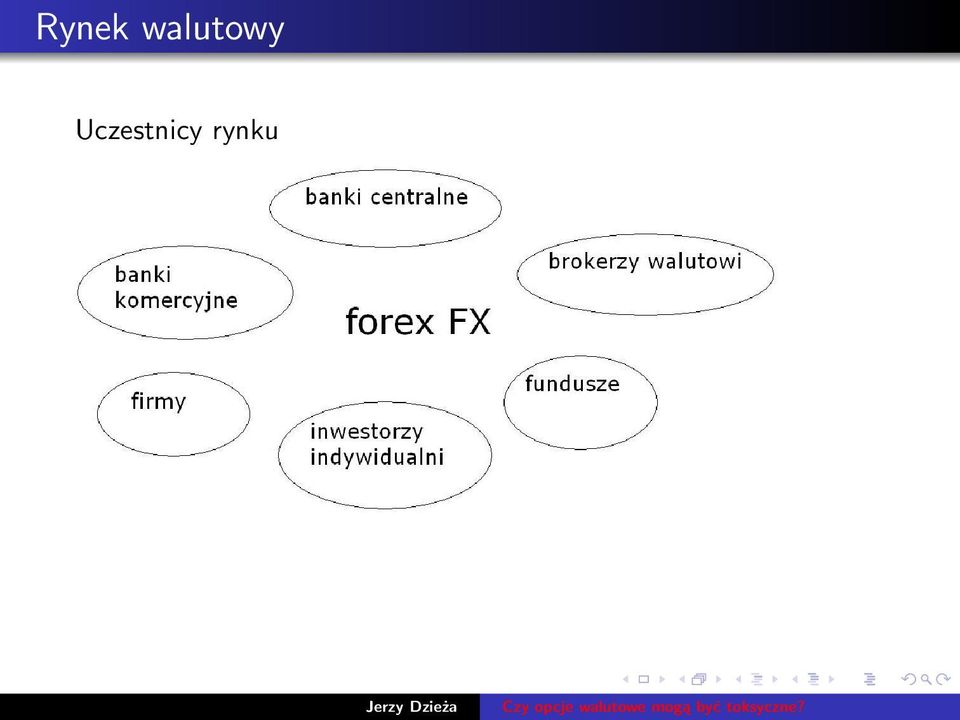

5 Rynek walutowy Uczestnicy rynku

6 Rynek walutowy Handel: rynek pozagiełdowy (over-the-counter) OTC rynek giełdowy Instrumenty: transakcje spot instrumenty pochodne symetryczna funkcja wypłaty kontrakty terminowe CCIRS niesymetryczna funkcja wypłaty opcje

7 Rynek walutowy Wielkość obrotu: około 4 bln USD (dzienne) Procentowy udział par walutowych w średnim dziennym obrocie (dane 2010, BIS): EUR/USD 28% USD/YEN 14% USD/GBP 9%

: EUR/USD 28% USD/YEN 14%")

8 Ekspozycja walutowa eksporter: lokata (długa pozycja) w walucie zagranicznej importer: pożyczka (krótka pozycja) w walucie zagranicznej K S(T ) K S(T ) Rysunek: Długa i krótka ekspozycja walutowa

K S(T ) Rysunek: Długa i krótka")

9 Ekspozycja walutowa Otwarta pozycja walutowa pozycja spekulacyjna (Merton Miller) Co może zrobić przedsiębiorca/inwestor? I nic nie robić II próbować prognozować kurs walutowy III naturalny hedging: depozyt/pożyczka na rynku waluty krajowej i zagranicznej IV sięgnąć po instrumenty pochodne o liniowej funkcji wypłaty: kontrakty forward/futures walutowe o nieliniowej funkcji wypłaty: opcje walutowe

10 Ekspozycja walutowa II. Próba prognozy kursu walutowego 1. dynamika kursu walutowego (stochastyczne równanie różniczkowe) ds t = (r q)s t dt + σs t dw t gdzie: S t kurs walutowy w chwili t, r - stopę wolną od ryzyka waluty krajowej, q - stopę wolną od ryzyka waluty zagranicznej, σ - zmienność kursu walutowego, W t - proces Wienera Równanie można efektywnie rozwiązać S t = S 0 e (r q 1 2 σ2 )t+σw t wykładnik ma rozkład normalny, to S t ma rozkład lognormalny.

t+σw")

11 Ekspozycja walutowa II. Próba prognozy kursu walutowego 1. dynamika kursu walutowego (stochastyczne równanie różniczkowe) ds t = (r q)s t dt + σs t dw t gdzie: S t kurs walutowy w chwili t, r - stopę wolną od ryzyka waluty krajowej, q - stopę wolną od ryzyka waluty zagranicznej, σ - zmienność kursu walutowego, W t - proces Wienera Równanie można efektywnie rozwiązać S t = S 0 e (r q 1 2 σ2 )t+σw t wykładnik ma rozkład normalny, to S t ma rozkład lognormalny.

t+σw")

12 Proces Wienera Proces Wienera W t proces stochastyczny z czasem ciągłym, spełniający warunki: W 0 = 0 przyrosty procesu są niezależne, dla dowolnego n i dowolnego ciągu 0 < t 1 < t 2 <... < t n, zmienne losowe są niezależne W t1, W t2 W t1,..., W tn W tn 1 dla dowolnych 0 s < t przyrost W t W s ma rozkład normalny W t W s N (0, t s) proces ma ciągłe trajektorie

13 Ekspozycja walutowa Dynamikę cen akcji można symulować dyskretyzacja SDE S tk+1 S tk = (r q)s tk t + σs tk Z t gdzie: Z N (0, 1) dyskretyzacja rozwiązania SDE S tk+1 = S tk e (r q 1 2 σ2 )t+σz t własność Markowa - kurs (cena) dzisiejsza zależy tylko i wyłącznie od kursu wczorajszego (ceny wczorajszej)

dzisiejsza zależy tylko i wyłącznie od kursu wczorajszego (ceny")

14 Ekspozycja walutowa II. Próba prognozy kursu walutowego: 2. Metody analizy technicznej metoda prognozowania przyszłych trendów na rynku na podstawie zachowania cen, wolumenu (liczby otwartych pozycji) w przyszłości Dlaczego tylko ceny, wolumen: najefektywniejszy sposób wyceny informacji cena odzwierciedla nie tylko czynniki fundamentalne, ale także emocje inwestorów próba uchwycenia ludzkich reakcji związanych z rynkiem bada psychologię tłumu (zbiorowości - uczestników rynku) Założenia analizy technicznej 1 Rynek dyskontuje wszystko 2 Ceny podlegają trendom 3 Historia się powtarza sprzeczność z własnością Markowa

Założenia analizy technicznej 1 Rynek")

15 Ekspozycja walutowa II. Próba prognozy kursu walutowego: 2. Metody analizy technicznej metoda prognozowania przyszłych trendów na rynku na podstawie zachowania cen, wolumenu (liczby otwartych pozycji) w przyszłości Dlaczego tylko ceny, wolumen: najefektywniejszy sposób wyceny informacji cena odzwierciedla nie tylko czynniki fundamentalne, ale także emocje inwestorów próba uchwycenia ludzkich reakcji związanych z rynkiem bada psychologię tłumu (zbiorowości - uczestników rynku) Założenia analizy technicznej 1 Rynek dyskontuje wszystko 2 Ceny podlegają trendom 3 Historia się powtarza sprzeczność z własnością Markowa

Założenia analizy technicznej 1 Rynek")

16 Założenia Analizy technicznej Założenie 1: Rynek dyskontuje wszystko rynek dyskontuje każdą informację najefektywniejszy sposób wyceny wszystkich czynników

17 Założenia Analizy technicznej Założenie 1: Rynek dyskontuje wszystko rynek dyskontuje każdą informację najefektywniejszy sposób wyceny wszystkich czynników

18 Założenia Analizy technicznej Założenie 2: Ceny podlegają trendom ruchy cen nie są przypadkowe cel: wykrycie trendu i inwestowanie zgodnie z jego kierunkiem wydobyć informacje z rynku: kto kontroluje rynek byki czy niedźwiedzie kontynuacje trendu bardziej prawdopodobna niż jego odwrócenie

19 Założenia Analizy technicznej Założenie 2: Ceny podlegają trendom ruchy cen nie są przypadkowe cel: wykrycie trendu i inwestowanie zgodnie z jego kierunkiem wydobyć informacje z rynku: kto kontroluje rynek byki czy niedźwiedzie kontynuacje trendu bardziej prawdopodobna niż jego odwrócenie

20 Założenia Analizy technicznej Założenie 2: Ceny podlegają trendom ruchy cen nie są przypadkowe cel: wykrycie trendu i inwestowanie zgodnie z jego kierunkiem wydobyć informacje z rynku: kto kontroluje rynek byki czy niedźwiedzie kontynuacje trendu bardziej prawdopodobna niż jego odwrócenie

21 Założenia Analizy technicznej Założenie 2: Ceny podlegają trendom ruchy cen nie są przypadkowe cel: wykrycie trendu i inwestowanie zgodnie z jego kierunkiem wydobyć informacje z rynku: kto kontroluje rynek byki czy niedźwiedzie kontynuacje trendu bardziej prawdopodobna niż jego odwrócenie

22 Założenia Analizy technicznej Założenie 2: Ceny podlegają trendom ruchy cen nie są przypadkowe cel: wykrycie trendu i inwestowanie zgodnie z jego kierunkiem wydobyć informacje z rynku: kto kontroluje rynek byki czy niedźwiedzie kontynuacje trendu bardziej prawdopodobna niż jego odwrócenie

23 Założenia Analizy technicznej Założenie 3: Historia się powtarza badanie psychiki ludzkiej określone reakcje określone formacje cenowe

24 Założenia Analizy technicznej Założenie 3: Historia się powtarza badanie psychiki ludzkiej określone reakcje określone formacje cenowe

25 Założenia Analizy technicznej Założenie 3: Historia się powtarza badanie psychiki ludzkiej określone reakcje określone formacje cenowe

26 Ekspozycja walutowa III. depozyt/pożyczka na rynku waluty krajowej i zagranicznej S 0 = 3,2; r = 4%; q = 1%; T = 1 12 ; N=10 mln USD 10,0 mln USD 0 T czas? mln PLN 9,992 mln USD 0 T 31,973 mln PLN 32,080 mln PLN czas 10,0 mln USD

27 Ekspozycja walutowa III. depozyt/pożyczka na rynku waluty krajowej i zagranicznej S 0 = 3,2; r = 4%; q = 1%; T = 1 12 ; N=10 mln USD 10,0 mln USD 0 T czas? mln PLN 9,992 mln USD 0 T 31,973 mln PLN 32,080 mln PLN czas 10,0 mln USD

28 Ekspozycja walutowa III. depozyt/pożyczka na rynku waluty krajowej i zagranicznej S 0 = 3,2; r = 4%; q = 1%; T = 1 12 ; N=10 mln USD 10,0 mln USD 0 T czas? mln PLN 9,992 mln USD 0 T 31,973 mln PLN 32,080 mln PLN czas 10,0 mln USD

29 Ekspozycja walutowa III. depozyt/pożyczka na rynku waluty krajowej i zagranicznej S 0 = 3,2; r = 4%; q = 1%; T = 1 12 ; N=10 mln USD 10,0 mln USD 0 T czas? mln PLN 9,992 mln USD 0 T 31,973 mln PLN 32,080 mln PLN czas 10,0 mln USD

30 Ekspozycja walutowa IV. instrumenty pochodne walutowy kontrakt forward dane z przykładu F T = S 0 e (r q)t F T = 3,2e (0,04 0,01) 1 12 = 3,2080 swap walutowy CCIRS wymiana płatności w różnych walutach

31 Ekspozycja walutowa IV. instrumenty pochodne (opcja walutowa) K S(T ) K S(T ) K S(T ) K S(T )

32 Ekspozycja walutowa IV. instrumenty pochodne (opcja walutowa) cena opcji kupna (wzór Blacka Scholesa) cena opcji sprzedaży gdzie C t = S t e q(t t) N(d 1 ) Ke r(t t) N(d 2 ) P t = S t e q(t t) N( d 1 ) + Ke r(t t) N( d 2 ) d 1 = ln(s t/k) + (r q + σ 2 /2)(T t) σ T t d 2 = ln(s t/k) + (r q σ 2 /2)(T t) σ = d 1 σ T t T t a N jest dystrybuantą standardowego rozkładu normalnego: N(d 1 ) = d1 T - chwila, w której wygasa opcja, 1 2π e x2 2 dx

33 Ekspozycja walutowa IV. instrumenty pochodne (opcja walutowa) Wzory Blacka cena opcji kupna cena opcji sprzedaży gdzie: (r q)(t t) F (t, T ) = S(t)e C t = e r(t t) (F (t, T )N(d 1 ) KN(d 2 )) P t = e r(t t) ( F (t, T )N( d 1 ) + KN( d 2 )) d 1 = = ln F (t,t ) K σ2 (T t) σ T t d 2 = d 1 + σ T t

34 Ekspozycja walutowa IV. instrumenty pochodne (opcja walutowa) Własności ceny opcji: kupna funkcja malejąca sprzedaży funkcja rosnąca Strategie opcyjne dla osłony pozycji eksportera długi put risk reversal kombinacje

Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

System finansowy gospodarki. Zajęcia nr 3 Rynek walutowy

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Rynek opcji walutowych. dr Piotr Mielus

Rynek opcji walutowych dr Piotr Mielus Rynek walutowy a rynek opcji Geneza rynku opcji walutowych Charakterystyka rynku opcji Specyfika rynku polskiego jako rynku wschodzącego 2 Geneza rynku opcji walutowych

Rynek opcji walutowych dr Piotr Mielus Rynek walutowy a rynek opcji Geneza rynku opcji walutowych Charakterystyka rynku opcji Specyfika rynku polskiego jako rynku wschodzącego 2 Geneza rynku opcji walutowych

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę terminową

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę terminową

Inżynieria finansowa Wykład I Wstęp

Wykład I Wstęp Wydział Matematyki Informatyki i Mechaniki UW 4 października 2011 1 Podstawowe pojęcia Instrumenty i rynki finansowe 2 Instrumenty i rynki finansowe to dyscyplina, która zajmuje się analizą

Wykład I Wstęp Wydział Matematyki Informatyki i Mechaniki UW 4 października 2011 1 Podstawowe pojęcia Instrumenty i rynki finansowe 2 Instrumenty i rynki finansowe to dyscyplina, która zajmuje się analizą

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

ANALIZA OPCJI ANALIZA OPCJI - WYCENA. Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Opcje walutowe proste. 1. Czym sa opcje 2. Rodzaje opcji 3. Profile ryzyka i The Greeks 4. Hedging 5. Strategie handlowania zmiennoscia cen

Opcje walutowe proste 1. Czym sa opcje 2. Rodzaje opcji 3. Profile ryzyka i The Greeks 4. Hedging 5. Strategie handlowania zmiennoscia cen Historia opcji Opcje byly znane od setek lat Ich natura spekulacyjna

Opcje walutowe proste 1. Czym sa opcje 2. Rodzaje opcji 3. Profile ryzyka i The Greeks 4. Hedging 5. Strategie handlowania zmiennoscia cen Historia opcji Opcje byly znane od setek lat Ich natura spekulacyjna

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 16 maja 2005 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 6 maja 005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 00 minut . Inwestorzy

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 6 maja 005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 00 minut . Inwestorzy

EUR / USD 1,3615 / 1,3620

EUR / USD 1,3615 / 1,3620 waluta kupno / sprzedaŝ bazowa / notowana BID / OFFER (ASK) Zadanie 1 Bank kwotuje następujący kurs walutowy: USD/SEK = 7,3020/40 Wyznacz: 1. walutę bazową.. 4. kurs sprzedaŝy

EUR / USD 1,3615 / 1,3620 waluta kupno / sprzedaŝ bazowa / notowana BID / OFFER (ASK) Zadanie 1 Bank kwotuje następujący kurs walutowy: USD/SEK = 7,3020/40 Wyznacz: 1. walutę bazową.. 4. kurs sprzedaŝy

Zarządzanie ryzykiem kursowym w. przedsiębiorstwie - szkolenie

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Północą Izbą Gospodarczą - oddział w Koszalinie, serdecznie zaprasza do udziału

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Północą Izbą Gospodarczą - oddział w Koszalinie, serdecznie zaprasza do udziału

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem. Temat wykładu: Wycena kontraktów swap

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem Temat wykładu: Wycena kontraktów swap Podstawowe zagadnienia: 1. Wycena swapa procentowego metodą wyceny obligacji 2.

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem Temat wykładu: Wycena kontraktów swap Podstawowe zagadnienia: 1. Wycena swapa procentowego metodą wyceny obligacji 2.

Opcje walutowe. Strategie inwestycyjne i zabezpieczające

Opcje walutowe Strategie inwestycyjne i zabezpieczające Praktyczne zastosowanie opcji Tomasz Uściński X-Trade Brokers Dom Maklerski S.A. Uniwersytet Warszawski, 8 grudnia 2006 r. www.xtb.pl 1 Przykład

Opcje walutowe Strategie inwestycyjne i zabezpieczające Praktyczne zastosowanie opcji Tomasz Uściński X-Trade Brokers Dom Maklerski S.A. Uniwersytet Warszawski, 8 grudnia 2006 r. www.xtb.pl 1 Przykład

Instrumenty rynku akcji

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym. Opcje Strategie opcyjne

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Opcje Strategie opcyjne 1 Współczynniki greckie Współczynniki greckie określają o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Opcje Strategie opcyjne 1 Współczynniki greckie Współczynniki greckie określają o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych

Struktura rynku finansowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNEK WALUTOWY RYNEK WALUTOWY - HISTORIA RYNEK WALUTOWY - HISTORIA RYNEK WALUTOWY - HISTORIA

RYNEK WALUTOWY - HISTORIA Katarzyna Kuziak Katedra Inwestycji Finansowych i Zarządzania Ryzykiem RYNEK WALUTOWY W latach 1880-1914 najważniejsze waluty miały stałą wartość w złocie (ich wartość względem

RYNEK WALUTOWY - HISTORIA Katarzyna Kuziak Katedra Inwestycji Finansowych i Zarządzania Ryzykiem RYNEK WALUTOWY W latach 1880-1914 najważniejsze waluty miały stałą wartość w złocie (ich wartość względem

Zarządzanie ryzykiem kursowym w. przedsiębiorstwie - szkolenie

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Krajową Izbą Gospodarczą i serdecznie zaprasza do udziału w Warsztatach, związanych

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Krajową Izbą Gospodarczą i serdecznie zaprasza do udziału w Warsztatach, związanych

Instrumenty pochodne - Zadania

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

Walutowe kontrakty terminowe notowane na GPW. Warszawa, 28 maja 2014 r.

Walutowe kontrakty terminowe notowane na GPW Warszawa, 28 maja 2014 r. STANDARD USD/PLN EUR/PLN CHF/PLN Standard kontraktu: Wielkość kontraktu: 1.000 jednostek waluty Kwotowanie: za 100 jednostek Godziny

Walutowe kontrakty terminowe notowane na GPW Warszawa, 28 maja 2014 r. STANDARD USD/PLN EUR/PLN CHF/PLN Standard kontraktu: Wielkość kontraktu: 1.000 jednostek waluty Kwotowanie: za 100 jednostek Godziny

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

OPCJE NA GPW. Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004

OPCJE NA GPW Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004 CO TO JEST OPCJA, RODZAJE OPCJI Opcja - prawo do kupna, lub sprzedaży instrumentu bazowego po

OPCJE NA GPW Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004 CO TO JEST OPCJA, RODZAJE OPCJI Opcja - prawo do kupna, lub sprzedaży instrumentu bazowego po

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 3 Pieniądz c.d., rynek walutowy Równanie obiegu pieniądza (Irvinga Fishera) M V = Q P gdzie: M podaż pieniądza; V szybkość obiegu pieniądza; Q ilość dóbr i usług

System finansowy gospodarki Zajęcia nr 3 Pieniądz c.d., rynek walutowy Równanie obiegu pieniądza (Irvinga Fishera) M V = Q P gdzie: M podaż pieniądza; V szybkość obiegu pieniądza; Q ilość dóbr i usług

Opcje. Dr hab Renata Karkowska; Wydział Zarządzania UW

Opcje 1 Opcje Narysuj: Profil wypłaty dla nabywcy opcji kupna. Profil wypłaty dla nabywcy opcji sprzedaży. Profil wypłaty dla wystawcy opcji kupna. Profil wypłaty dla wystawcy opcji sprzedaży. 2 Przykład

Opcje 1 Opcje Narysuj: Profil wypłaty dla nabywcy opcji kupna. Profil wypłaty dla nabywcy opcji sprzedaży. Profil wypłaty dla wystawcy opcji kupna. Profil wypłaty dla wystawcy opcji sprzedaży. 2 Przykład

Makroekonomia gospodarki otwartej. Temat 4: Rynek walutowy i kurs walutowy. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Temat 4: Rynek walutowy i kurs walutowy Gabriela Grotkowska Plan zajęć Waluta obca i jej cena, sposoby kwotowania Rynek walutowy Jego uczestnicy Transakcje walutowe Jego

Makroekonomia gospodarki otwartej Temat 4: Rynek walutowy i kurs walutowy Gabriela Grotkowska Plan zajęć Waluta obca i jej cena, sposoby kwotowania Rynek walutowy Jego uczestnicy Transakcje walutowe Jego

Rynek instrumentów pochodnych w styczniu 2013 r.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

INWESTYCJE Instrumenty finansowe, ryzyko SPIS TREŚCI

INWESTYCJE Instrumenty finansowe, ryzyko Jajuga Krzysztof, Jajuga Teresa SPIS TREŚCI Przedmowa Wprowadzenie - badania w zakresie inwestycji i finansów Literatura Rozdział 1. Rynki i instrumenty finansowe

INWESTYCJE Instrumenty finansowe, ryzyko Jajuga Krzysztof, Jajuga Teresa SPIS TREŚCI Przedmowa Wprowadzenie - badania w zakresie inwestycji i finansów Literatura Rozdział 1. Rynki i instrumenty finansowe

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Zarządzanie ryzykiem kursowym w. przedsiębiorstwie - szkolenie

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Krajową Izbą Gospodarczą i Wielkopolską Izbą Przemysłowo Handlową serdecznie zaprasza

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Krajową Izbą Gospodarczą i Wielkopolską Izbą Przemysłowo Handlową serdecznie zaprasza

Instrumenty zabezpieczające przed ryzykiem w warunkach kryzysu Ryzyko kursowe i opcje walutowe

Instrumenty zabezpieczające przed ryzykiem w warunkach kryzysu Ryzyko kursowe i opcje walutowe dr Piotr Mielus Departament Instytucji Finansowych i Produktów Bankowości Inwestycyjnej Warszawa, 29 kwietnia

Instrumenty zabezpieczające przed ryzykiem w warunkach kryzysu Ryzyko kursowe i opcje walutowe dr Piotr Mielus Departament Instytucji Finansowych i Produktów Bankowości Inwestycyjnej Warszawa, 29 kwietnia

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 50 2012 ANALIZA WŁASNOŚCI OPCJI SUPERSHARE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

Zarządzanie ryzykiem kursowym w. przedsiębiorstwie - szkolenie

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Krajową Izbą Gospodarczą serdecznie zaprasza do udziału w bezpłatnych Warsztatach,

Zarządzanie ryzykiem kursowym w przedsiębiorstwie - szkolenie Szanowni Państwo, Dom Maklerskim TMS Brokers we współpracy z Krajową Izbą Gospodarczą serdecznie zaprasza do udziału w bezpłatnych Warsztatach,

Spis treści. Przedmowa 11

Przedmowa 11 1. Wprowadzenie 15 1.1. Początki rynków finansowych 15 1.2. Konferencja w Bretton Woods 17 1.3. Początki matematyki finansowej 19 1.4. Inżynieria finansowa 23 1.5. Nobel'97 z ekonomii 26 1.6.

Przedmowa 11 1. Wprowadzenie 15 1.1. Początki rynków finansowych 15 1.2. Konferencja w Bretton Woods 17 1.3. Początki matematyki finansowej 19 1.4. Inżynieria finansowa 23 1.5. Nobel'97 z ekonomii 26 1.6.

EUR / USD 1,3615 / 1,3620

EUR / USD 1,3615 / 1,3620 waluta kupno / sprzedaŝ bazowa / notowana BID / OFFER (ASK) Zadanie 1 Bank kwotuje następujący kurs walutowy: USD/SEK = 7,3020/40 Wyznacz: 1. walutę bazową.. 4. kurs sprzedaŝy

EUR / USD 1,3615 / 1,3620 waluta kupno / sprzedaŝ bazowa / notowana BID / OFFER (ASK) Zadanie 1 Bank kwotuje następujący kurs walutowy: USD/SEK = 7,3020/40 Wyznacz: 1. walutę bazową.. 4. kurs sprzedaŝy

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Cena Bid, Ask i spread

Jesteś tu: Bossa.pl» Oferta» Forex» Podstawowe informacje Cena Bid, Ask i spread Po uruchuchomieniu platformy możemy zaobserwować, że instrumenty finansowe są kwotowane w dwóch cenach, po cenie Bid i cenie

Jesteś tu: Bossa.pl» Oferta» Forex» Podstawowe informacje Cena Bid, Ask i spread Po uruchuchomieniu platformy możemy zaobserwować, że instrumenty finansowe są kwotowane w dwóch cenach, po cenie Bid i cenie

Słowniczek pojęć. Definicje ogólne. 1 pips najmniejsza możliwa zmiana ceny, najczęściej jest to 0,0001; 100 pips = 1 grosz, 20 pips = 0,2 grosza, itp.

Słowniczek pojęć Definicje ogólne 1 pips najmniejsza możliwa zmiana ceny, najczęściej jest to 0,0001; 100 pips = 1 grosz, 20 pips = 0,2 grosza, itp. ASK rynkowy kurs, po którym można kupić walutę zagraniczną

Słowniczek pojęć Definicje ogólne 1 pips najmniejsza możliwa zmiana ceny, najczęściej jest to 0,0001; 100 pips = 1 grosz, 20 pips = 0,2 grosza, itp. ASK rynkowy kurs, po którym można kupić walutę zagraniczną

Wycena papierów wartościowych - instrumenty pochodne

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. L Egzamin dla Aktuariuszy z 5 października 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Kontrakty terminowe na GPW

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Rynek walutowy. Spot FX forward FX Futures. Kwotowania kursów walutowych (1)

") Rynek walutowy Spot FX forward FX Futures Kwotowania kursów walutowych (1) Kurs walutowy oznacza cenę jednej waluty wyrażoną w innej walucie, zazwyczaj przedstawiany jest jako XXX/YYY, gdzie: XXX to waluta

Rynek walutowy Spot FX forward FX Futures Kwotowania kursów walutowych (1) Kurs walutowy oznacza cenę jednej waluty wyrażoną w innej walucie, zazwyczaj przedstawiany jest jako XXX/YYY, gdzie: XXX to waluta

Opcje. istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii).

.") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Systematyka ryzyka w działalności gospodarczej

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Wykład 5 Kurs walutowy parytet stóp procentowych

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Opcje (2) delta hedging strategie opcyjne

delta hedging strategie opcyjne") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

Strategie Opcyjne. Filip Duszczyk Dział Rynku Terminowego GPW

Strategie Opcyjne Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 21 maj 2014 Budowanie Strategii Strategia Kombinacja dwóch lub większej liczby pozycji w opcjach, stosowana w zależności od przewidywanych

Strategie Opcyjne Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 21 maj 2014 Budowanie Strategii Strategia Kombinacja dwóch lub większej liczby pozycji w opcjach, stosowana w zależności od przewidywanych

Wstęp do analitycznych i numerycznych metod wyceny opcji

Wstęp do analitycznych i numerycznych metod wyceny opcji Jan Palczewski Wydział Matematyki, Informatyki i Mechaniki Uniwersytet Warszawski Warszawa, 16 maja 2008 Jan Palczewski Wycena opcji Warszawa, 2008

Wstęp do analitycznych i numerycznych metod wyceny opcji Jan Palczewski Wydział Matematyki, Informatyki i Mechaniki Uniwersytet Warszawski Warszawa, 16 maja 2008 Jan Palczewski Wycena opcji Warszawa, 2008

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe

. Mała powtórka: instrumenty liniowe") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Problem walutowych instrumentów pochodnych

Problem walutowych instrumentów pochodnych (diagnoza, terapia, rekonwalescencja) Dr Andrzej Stopczyński Dyrektor Zrządzający Pionem Nadzoru Bankowego w UKNF 1. Fowardy, swapy, opcje,...? 2. Dlaczego zabezpieczenie

Problem walutowych instrumentów pochodnych (diagnoza, terapia, rekonwalescencja) Dr Andrzej Stopczyński Dyrektor Zrządzający Pionem Nadzoru Bankowego w UKNF 1. Fowardy, swapy, opcje,...? 2. Dlaczego zabezpieczenie

Walutowe kontrakty terminowe notowane na GPW. Warszawa, 16 listopada 2016 r.

Walutowe kontrakty terminowe notowane na GPW Warszawa, 16 listopada 2016 r. Inwestorzy indywidualni Inwestorzy indywidualni Instytucje finansowe Instytucje finansowe RYNEK WALUTOWY Rynek walutowy (FX)

Walutowe kontrakty terminowe notowane na GPW Warszawa, 16 listopada 2016 r. Inwestorzy indywidualni Inwestorzy indywidualni Instytucje finansowe Instytucje finansowe RYNEK WALUTOWY Rynek walutowy (FX)

Opcje (2) delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję

delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Komisja Egzaminacyjna dla Aktuariuszy. XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Analiza danych w biznesie

Instytut Informatyki Uniwersytetu Śląskiego Wykład 1 1 Rynki walutowe, kontrakty, akcje 2 Podstawowe definicje związane z rynkiem walutowym 3 Price Action 4 5 Analiza fundamentalna 6 Przykłady systemów

Instytut Informatyki Uniwersytetu Śląskiego Wykład 1 1 Rynki walutowe, kontrakty, akcje 2 Podstawowe definicje związane z rynkiem walutowym 3 Price Action 4 5 Analiza fundamentalna 6 Przykłady systemów

1) jednostka posiada wystarczające środki aby zakupić walutę w dniu podpisania kontraktu

jednostka posiada wystarczające środki aby zakupić walutę w dniu podpisania kontraktu") Przykład 1 Przedsiębiorca będący importerem podpisał kontrakt na zakup materiałów (surowców) o wartości 1 000 000 euro z datą płatności za 3 miesiące. Bieżący kurs 3,7750. Pozostałe koszty produkcji (wynagrodzenia,

Przykład 1 Przedsiębiorca będący importerem podpisał kontrakt na zakup materiałów (surowców) o wartości 1 000 000 euro z datą płatności za 3 miesiące. Bieżący kurs 3,7750. Pozostałe koszty produkcji (wynagrodzenia,

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Zarządzanie Kapitałem

Zarządzanie Kapitałem mforex Klaudia Morawska, Warszawa, 23.09.2015 r. Rynek FX W skrócie FX, to międzynarodowy rynek walutowy. Jest to rynek międzybankowy, utworzony w roku 1971, kiedy to kursy walut

Zarządzanie Kapitałem mforex Klaudia Morawska, Warszawa, 23.09.2015 r. Rynek FX W skrócie FX, to międzynarodowy rynek walutowy. Jest to rynek międzybankowy, utworzony w roku 1971, kiedy to kursy walut

Charakterystyka i wycena kontraktów terminowych forward

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Forward, FX Swap & CIRS

Forward, FX Swap & CIRS Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan prezentacji Bob Citron & Orange County Transakcje forward FX Swap CIRS FRA 2 Orange County & Bob Citron

Forward, FX Swap & CIRS Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan prezentacji Bob Citron & Orange County Transakcje forward FX Swap CIRS FRA 2 Orange County & Bob Citron

Komisja Egzaminacyjna dla Aktuariuszy. XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rachunki oszczędnościowe

Komisja Egzaminacyjna dla Aktuariuszy XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rachunki oszczędnościowe

Matematyka finansowa 08.01.2007 r. Komisja Egzaminacyjna dla Aktuariuszy. XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 00 minut . Ile

Komisja Egzaminacyjna dla Aktuariuszy XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 00 minut . Ile

Damian Blachowski. Instrumenty pochodne w sprawozdaniach finansowych za 2008 r.

Damian Blachowski Instrumenty pochodne w sprawozdaniach finansowych za 2008 r. Politechnika Łódzka, Wydział Organizacji i Zarządzania, Katedra Ekonomii, KN Cash Flow Toruń, 14.05.2009 r. 1. Wstęp Plan

Damian Blachowski Instrumenty pochodne w sprawozdaniach finansowych za 2008 r. Politechnika Łódzka, Wydział Organizacji i Zarządzania, Katedra Ekonomii, KN Cash Flow Toruń, 14.05.2009 r. 1. Wstęp Plan

OPCJE WARSZTATY INWESTYCYJNE TMS BROKERS

OPCJE WARSZTATY INWESTYCYJNE TMS BROKERS Możliwości inwestycyjne akcje, kontrakty, opcje Akcje zysk: tylko wzrosty lub tylko spadki (krótka sprzedaż), brak dźwigni finansowej strata: w zależności od spadku

OPCJE WARSZTATY INWESTYCYJNE TMS BROKERS Możliwości inwestycyjne akcje, kontrakty, opcje Akcje zysk: tylko wzrosty lub tylko spadki (krótka sprzedaż), brak dźwigni finansowej strata: w zależności od spadku

Najchętniej odwraca pozycję. Ale jeśli nie może, to replikuje transakcję przeciwstawną. strategie opcyjne

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Ekonomiczny Uniwersytet Dziecięcy. Młody inwestor na giełdzie Strategie inwestycyjne Grzegorz Kowerda EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne Grzegorz Kowerda Uniwersytet w Białymstoku 8 maja 2014 r. Początki giełdy przodek współczesnych giełd to rynek (jarmark,

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne Grzegorz Kowerda Uniwersytet w Białymstoku 8 maja 2014 r. Początki giełdy przodek współczesnych giełd to rynek (jarmark,

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

OPCJE WALUTOWE. kurs realizacji > kurs terminowy OTM ATM kurs realizacji = kurs terminowy ITM ITM kurs realizacji < kurs terminowy ATM OTM

OPCJE WALUTOWE Opcja walutowa jako instrument finansowy zdobył ogromną popularność dzięki wielu możliwości jego wykorzystania. Minimalizacja ryzyka walutowego gdziekolwiek pojawiają się waluty to niewątpliwie

OPCJE WALUTOWE Opcja walutowa jako instrument finansowy zdobył ogromną popularność dzięki wielu możliwości jego wykorzystania. Minimalizacja ryzyka walutowego gdziekolwiek pojawiają się waluty to niewątpliwie

R NKI K I F I F N N NSOW OPCJE

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

Konstrukcja uśmiechu zmienności. Dr Piotr Zasępa

Konstrukcja uśmiechu zmienności Dr Piotr Zasępa Rynek opcji FX Rynek Międzybankowy Market Makerów Klientowski (bank/klient) (bank makler/bank user) Rynek opcji waniliowych Opcje egzotyczne I generacji

Konstrukcja uśmiechu zmienności Dr Piotr Zasępa Rynek opcji FX Rynek Międzybankowy Market Makerów Klientowski (bank/klient) (bank makler/bank user) Rynek opcji waniliowych Opcje egzotyczne I generacji

Powtórzenie II. Swap, opcje. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie II Swap, opcje 1 Zadanie 1. Firma ABC posiada kredyt inwestycyjny w Banku A o zmiennym oprocentowaniu opierającym się na WIBOR 3M na kwotę 50 mln PLN. Firma zawarła z Bankiem B jednoroczny

Powtórzenie II Swap, opcje 1 Zadanie 1. Firma ABC posiada kredyt inwestycyjny w Banku A o zmiennym oprocentowaniu opierającym się na WIBOR 3M na kwotę 50 mln PLN. Firma zawarła z Bankiem B jednoroczny

Market wizards. Kontrakty na stopę procentową IRS, CCIRS. Piotrek Chabrowski 2005

Market wizards Kontrakty na stopę procentową IRS, CCIRS Piotrek Chabrowski 2005 Transakcje SWAP w dzisiejszych czasach Służą do zabezpieczania się nie tylko przed zmianami stóp procentowych i kursów walutowych

Market wizards Kontrakty na stopę procentową IRS, CCIRS Piotrek Chabrowski 2005 Transakcje SWAP w dzisiejszych czasach Służą do zabezpieczania się nie tylko przed zmianami stóp procentowych i kursów walutowych

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Rynek instrumentów pochodnych w listopadzie 2011 r. INFORMACJA PRASOWA

Warszawa, 5 grudnia 2011 r. Rynek instrumentów pochodnych w listopadzie 2011 r. INFORMACJA PRASOWA W listopadzie 2011 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 1,27 mln sztuk, wobec

Warszawa, 5 grudnia 2011 r. Rynek instrumentów pochodnych w listopadzie 2011 r. INFORMACJA PRASOWA W listopadzie 2011 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 1,27 mln sztuk, wobec

ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES

Katedra Rynków Kapitałowych Szkoła Główna Handlowa w Warszawie Jacek Tomaszewski ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES Rynek kapitałowy, a koniunktura gospodarcza Łódź, 3 4 grudnia

Katedra Rynków Kapitałowych Szkoła Główna Handlowa w Warszawie Jacek Tomaszewski ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES Rynek kapitałowy, a koniunktura gospodarcza Łódź, 3 4 grudnia

CZĘŚĆ III. Zarządzanie ryzykiem walutowym w kontraktach handlowych z firmami z terenów UE Warszawa 26 września 2016

CZĘŚĆ III Zarządzanie ryzykiem walutowym w kontraktach handlowych z firmami z terenów UE Warszawa 26 września 2016 Jacek Maliszewski Główny Ekonomista DMK j.maliszewski@dmk-alpha.eu ZABEZPIECZENIE RYZYKA

CZĘŚĆ III Zarządzanie ryzykiem walutowym w kontraktach handlowych z firmami z terenów UE Warszawa 26 września 2016 Jacek Maliszewski Główny Ekonomista DMK j.maliszewski@dmk-alpha.eu ZABEZPIECZENIE RYZYKA

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Jak zabezpieczyć przedsiębiorstwo przed wahaniami koniunktury?

Jak zabezpieczyć przedsiębiorstwo przed wahaniami koniunktury? Marek Trocha Agencja Rozwoju Pomorza S.A. portal madeinpomorskie.pl Wstęp Gra symulacyjna Omówienie Przykłady Wnioski Wahania koniunktury

Jak zabezpieczyć przedsiębiorstwo przed wahaniami koniunktury? Marek Trocha Agencja Rozwoju Pomorza S.A. portal madeinpomorskie.pl Wstęp Gra symulacyjna Omówienie Przykłady Wnioski Wahania koniunktury

Zarabianie pieniędzy to jedno z najbardziej niewinnych zajęć, w jakie może zaangażować się człowiek. Samuel Johnson, 1775

Rozdział 1 Wprowadzenie Zarabianie pieniędzy to jedno z najbardziej niewinnych zajęć, w jakie może zaangażować się człowiek. Samuel Johnson, 1775 Instrument pochodny 1 (derivative lub derivative security)

Rozdział 1 Wprowadzenie Zarabianie pieniędzy to jedno z najbardziej niewinnych zajęć, w jakie może zaangażować się człowiek. Samuel Johnson, 1775 Instrument pochodny 1 (derivative lub derivative security)

Strategie opcyjne Opcje egzotyczne. Dr Renata Karkowska; Wydział Zarządzania UW

Strategie opcyjne Opcje egzotyczne 1 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych czynników wpływających na jego kurs. Informują

Strategie opcyjne Opcje egzotyczne 1 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych czynników wpływających na jego kurs. Informują

Pips, punkt, spread, kursy bid i ask

Jesteś tu: Bossafx.pl» Edukacja» Wprowadzenie» Pips, spread, lot Pips, punkt, spread, kursy bid i ask Popularny wśród traderów punkt to nic innego jak przyjęty na rynku standard minimalnego kroku ceny.

Jesteś tu: Bossafx.pl» Edukacja» Wprowadzenie» Pips, spread, lot Pips, punkt, spread, kursy bid i ask Popularny wśród traderów punkt to nic innego jak przyjęty na rynku standard minimalnego kroku ceny.

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Opcje giełdowe. Wprowadzenie teoretyczne oraz zasady obrotu

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Kontrakty terminowe bez tajemnic. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Model Blacka-Scholesa

WYCENA OPCJI EUROPEJSKIEJ I AMERYKAŃSKIEJ W MODELACH DWUMIANOWYCH I TRÓJMIANOWYCH COXA-ROSSA-RUBINSTEINA I JARROWA-RUDDA Joanna Karska W modelach dyskretnych wyceny opcji losowość wyrażana jest poprzez

WYCENA OPCJI EUROPEJSKIEJ I AMERYKAŃSKIEJ W MODELACH DWUMIANOWYCH I TRÓJMIANOWYCH COXA-ROSSA-RUBINSTEINA I JARROWA-RUDDA Joanna Karska W modelach dyskretnych wyceny opcji losowość wyrażana jest poprzez

EKONOMIA XL NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZYT 391 TORUŃ Ewa Dziawgo WYCENA POTĘGOWEJ ASYMETRYCZNEJ OPCJI KUPNA

ACTA UNIVERSITATIS NICOLAI COPERNICI EKONOMIA XL NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZYT 391 TORUŃ 2009 Uniwersytet Mikołaja Kopernika w Toruniu Katedra Ekonometrii i Statystyki Ewa Dziawgo WYCENA POTĘGOWEJ

ACTA UNIVERSITATIS NICOLAI COPERNICI EKONOMIA XL NAUKI HUMANISTYCZNO-SPOŁECZNE ZESZYT 391 TORUŃ 2009 Uniwersytet Mikołaja Kopernika w Toruniu Katedra Ekonometrii i Statystyki Ewa Dziawgo WYCENA POTĘGOWEJ

Wprowadzenie do rynków walutowych

Instytut Informatyki Uniwersytetu Śląskiego Wykład 1 1 Czym jest Forex? 2 Przykład rachunku 3 Jak grać na giełdzie? 4 Trend i średnie kroczące 5 Język MQL Tematyka wykładów: Ogólne informacje o rynkach

Instytut Informatyki Uniwersytetu Śląskiego Wykład 1 1 Czym jest Forex? 2 Przykład rachunku 3 Jak grać na giełdzie? 4 Trend i średnie kroczące 5 Język MQL Tematyka wykładów: Ogólne informacje o rynkach

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Kierunek studiów: Finanse i Rachunkowość Specjalność: Inżynieria finansowa

Kierunek studiów: Finanse i Rachunkowość Specjalność: Inżynieria finansowa Kierunek studiów: FINANSE I RACHUNKOWOŚĆ Specjalność: Inżynieria finansowa Spis treści 1. Dlaczego warto wybrać specjalność Inżynieria

Kierunek studiów: Finanse i Rachunkowość Specjalność: Inżynieria finansowa Kierunek studiów: FINANSE I RACHUNKOWOŚĆ Specjalność: Inżynieria finansowa Spis treści 1. Dlaczego warto wybrać specjalność Inżynieria