Zarządzanie ryzykiem. Wykład 3 Instrumenty pochodne

|

|

|

- Tadeusz Tomasz Turek

- 10 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie ryzykiem Wykład 3 Instrumenty pochodne

2 Definicja instrumenty pochodne to: prawa majątkowe, których cena rynkowa zależy bezpośrednio lub pośrednio od ceny lub wartości papierów wartościowych, o których mowa w art. 3 pkt 1 Ustawy o obrocie instrumentami finansowymi, oraz inne prawa majątkowe, których cena rynkowa bezpośrednio lub pośrednio zależy od kształtowania się ceny rynkowej walut obcych lub od zmiany wysokości stóp procentowych (wg Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych).

3 Definicja Instrument pochodny, czyli derywatywa, (ang. derivatives). Jego wartość zależy od innego instrumentu finansowego (tzw. instrumentu bazowego, podstawowego ang. underlying instrument). Instrumenty pochodne różnią się od udziałowych tym, że ich celem jest nie transfer kapitału, ale transfer ryzyka.

4 Instrumenty udziałowe i pochodne Instrumenty udziałowe Cel: transfer kapitału Przykłady: akcje, obligacje Instrumenty pochodne Cel: transfer ryzyka Przykłady: opcje

5 Rodzaje instrumentów podstawowych Instrumenty fizycznie istniejące akcje obligacje waluty towary Wartość pewnego indeksu WIBOR WIG, Indeks cen nieruchomości

6 Historia wprowadzone do obrotu w XIX wieku na giełdzie towarowej w Chicago towarowe instrumenty pochodne zabezpieczały przed zmianą cen w latach 70-tych XX wieku jako wynik zmienności cen na rynkach finansowych i surowcowych

7 Podstawowe cele stosowania instrumentów pochodnych Zabezpieczanie przed ryzykiem (tzw. hedging) Spekulacja Arbitraż

8 Ogólna idea zabezpieczenia przed ryzykiem Zmienność indeksy Ryzyko rynkowe Zmienność wartości indeksu Konstruowanie instrumentu pochodnego tak, Straty z powodu indeksu podstawowego Zmienność wartości instrumentu pochodnego Niekorzystnym zmianom indeksu towarzyszą korzystne zmiany instrumentu Rekompensata strat za pomocą instrumentu pochodnego

9 Spekulacja z wykorzystaniem instrumentów pochodnych Występuje, gdy jedyna transakcja podmiotu dotyczy kupna lub sprzedaży instrumentu pochodnego. Podmiot spekulujący oczekuje dochodu z tytułu tej transakcji, ale jednocześnie podejmuje ryzyko wynikające ze wzrostu lub ze spadku wartości instrumentu pochodnego (ryzyko wynikające ze wzrostu lub spadku wartości instrumentu podstawowego).

10 Arbitraż z wykorzystaniem instrumentów pochodnych podmiot dokonuje dwóch lub większej liczby transakcji z zastosowaniem instrumentów pochodnych i podstawowych w celu uzyskania dochodu bez ponoszenia ryzyka i bez dodatkowych nakładów

11 Strony w instrumentach pochodnych Strona długa strona, która nabywa instrument pochodny Strona krótka strona, która sprzedaje instrument pochodny

12 Rodzaje instrumentów pochodnych - rodzaj relacji Niesymetryczne jedna strona (strona długa) nabywa pewne prawo druga strona (strona krótka) nabywa zobowiązanie Symetryczne obie strony przyjmują zobowiązania

13 Rodzaje instrumentów pochodnych - rodzaj relacji Symetryczne Niesymetryczne opcje inne instrumenty o cechach opcji kontrakty forward kontrakty futures kontrakty swap

14 Rodzaje instrumentów pochodnych - miejsce obrotu W obrocie giełdowym opcje W obrocie pozagiełdowym opcje kontrakty futures kontrakty futures kontrakty swap

15 Rodzaje instrumentów pochodnych rodzaj indeksu podstawowego walutowe instrumenty pochodne (ang. currency derivatives) na stopę procentową (ang. interest rates derivatives) na akcje (ang. stock derivatives) na indeksy akcji (ang. index derivatives) towarowe (ang. commodity derivarives) rolnicze (ang. agricultural derivatives) metalowe (ang. metal derivatives) energetyczne (ang. energy derivatives) kredytowe (ang. credit derivatives) pogodowe (ang. weather derivatives) katastrofowe (ang. catastrophe derivatives) na rynku nieruchomości (ang. property derivatives)

energetyczne (ang. energy derivatives) kredytowe (ang. credit derivatives) pogodowe (ang.")

16 Podstawowe grupy instrumentów pochodnych instrumenty pochodne na akcje tzw. akcyjne instrumenty pochodne) instrumentem podstawowym jest akcja spółki instrumenty pochodne na indeksy giełdowe tzw. Indeksowe instrumenty pochodne instrumentem podstawowym jest indeks giełdowy instrumenty pochodne na waluty tzw. walutowe instrumenty pochodne instrumentem podstawowym jest waluta instrumenty pochodne na stopę procentową instrumentem podstawowym jest stopa procentowa z rynku finansowego bądź instrument dłużny

17 OPCJE

18 Definicja opcji Instrumenty asymetryczne, w których jedna strona nabywa prawo, a druga przyjmuje zobowiązanie.

19 Charakterystyka opcji ilość instrumentu bazowego cena wykonania/realizacji (ang. excercise price, strike price) ustalony dzień wygaśnięcia (ang. expiration date) cena, którą płaci posiadacz opcji premia (ang. option premium)

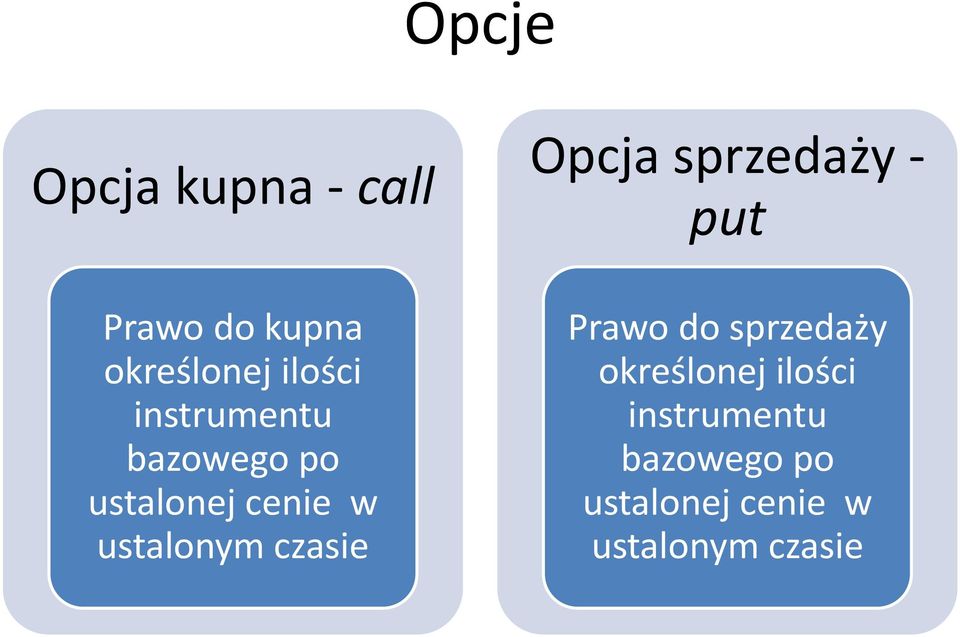

20 Opcje Opcja kupna - call Prawo do kupna określonej ilości instrumentu bazowego po ustalonej cenie w ustalonym czasie Opcja sprzedaży - put Prawo do sprzedaży określonej ilości instrumentu bazowego po ustalonej cenie w ustalonym czasie

21 Rozliczenie pieniężne opcji Opcja kupna (opcja call) jest to prawo do uzyskania w określonym terminie sumy pieniężnej zależnej od różnicy między wartością instrumentu podstawowego a ceną wykonania. Opcja sprzedaży (opcja put) jest to prawo do uzyskania w określonym terminie sumy pieniężnej zależnej od różnicy między ceną wykonania a wartością instrumentu podstawowego.

22 Rozliczenie opcji na indeksy giełdowe Opcja kupna (call) na indeks giełdowy jest to prawo do uzyskania w określonym terminie sumy pieniężnej określonej następująco: (wartość indeksu giełdowego minus cena wykonania) razy mnożnik, o ile ta wartość jest dodatnia Opcja sprzedaży (put) na indeks giełdowy jest to prawo do uzyskania w określonym terminie sumy pieniężnej określonej następująco: (cena wykonania minus wartość indeksu giełdowego) razy mnożnik, o ile ta wartość jest dodatnia

23 Wartość czasowa opcji Opcje kupna (call options): In-the-money = kurs wykonania poniżej ceny instrumentu bazowego (+) At-the-money = kurs wykonania równy cenie instrumentu bazowego (+/-) Out-of-the-money = kurs wykonania powyżej ceny instrumentu bazowego (-) Opcje sprzedaży (put options): In-the-money = kurs wykonania powyżej ceny instrumentu bazowego (+) At-the-money = kurs wykonania równy cenie instrumentu bazowego(+/-) Out-of-the-money = kurs wykonania poniżej ceny instrumentu bazowego (-)

24 Rodzaje opcji ze względu na termin, w którym można je wykonać opcja amerykańska (typu amerykańskiego) - może być wykonana w dowolnym dniu aż do dnia będącego terminem wygaśnięcia opcja europejska (typu europejskiego) może być wykonana tylko w dniu wygaśnięcia

25 Opcje egzotyczne Termin użyty przez Marka Rubinsteina w 1990 roku, przedtem: opcje butikowe/inżynierskie. kontrakt opcyjny, gwarantujący strukturę dochodu odmienną niż standardowe opcje kupna i sprzedaży (A. Napiórkowski, 2001)

26 Typy opcji egzotycznych opcje pojedyncze (ang. singular payoff options) - opcje o nieciągłej funkcji dochodu opcje elastyczne (ang. time-dependent options) - opcje dające inwestorowi możliwość wyboru momentu realizacji lub uściślenia parametrów opcji opcje złożone (ang. compound options) - opcje, dla których instrumentem bazowym jest inny kontrakt opcyjny, opcje nieliniowe (ang. nonlinear payoff options) - opcje o nieliniowej zależności ceny od instrumentu pierwotnego opcje korelacyjne (ang. multivariative options lub correlation options) - opcja, która ma więcej niż jeden instrument bazowy opcje uwarunkowane (ang. path-dependent options) - wartość opcji zależy od tego, co działo się z ceną aktywu pierwotnego w całym czasie opcji

27 Najczęściej używane opcje egzotyczne: opcje azjatyckie opcje barierowe opcje koszykowe opcje binarne opcje tęczowe

28 Opcje azjatyckie Cecha: uzależnienie dochodu z opcji od średniej ceny instrumentu bazowego. Wartość opcji zależy od ceny instrumentu bazowego w momencie wyceny oraz od wartości historycznych, dlatego o wysokości średniej decyduje wynik wielu obserwacji dokonywanych w określonym przedziale czasu. Dlatego opcje azjatyckie zaliczamy do grupy opcji uwarunkowanych: są to opcje egzotyczne uwarunkowane średnią ceną instrumentu bazowego. W zależności od tego, który z elementów decydujący o wartości wypłaty z opcji (cena wykonania, czy cena bieżąca) zostanie zastąpiony przez wartość średnią, wyróżniamy dwa rodzaje opcji azjatyckich: opcje o średniej cenie (ang. average rate options, AROs, average price options) opcje o średnim kursie opcyjnym (ang.average strike options).

29 Opcje barierowe Powstają poprzez dodanie do opcji standardowej elementu konstrukcyjnego zwanego barierą. Bariera jest to poziom ceny instrumentu bazowego, którego osiągnięcie decyduje o przedterminowym wygaśnięciu opcji lub też o jej aktywacji. Poziom bariery ustalany jest w momencie zawierania kontraktu opcyjnego. Opcje barierowe zaliczane są do grupy opcji uwarunkowanych, ponieważ ich wartość zależna jest od ceny instrumentu bazowego w całym okresie życia opcji Opcja z barierą wejścia (ang. knock-in option) zaczyna aktywnie istnieć w momencie osiągnięcia bariery przez cenę instrumentu bazowego, a opcja barierowa staje się tym samym opcją standardową (opcja ulega aktywacji); jeśli bariera zostanie osiągnięta, nabywca opcji może liczyć na otrzymanie wypłaty, o ile tylko wygasła ona in-the-money Opcja z barierą wyjścia (ang. knock-out option) istnieje aż do momentu, w którym cena instrumentu bazowego osiągnie poziom bariery (opcja ulega dezaktywacji); jeśli w całym okresie życia do tego nie dojdzie, wygasa ona jako opcja standardowa.

30 Opcje koszykowe Opcje, których wynik uzależniony jest od więcej niż jednego instrumentu bazowego. Są stosowane zazwyczaj, kiedy istnieje duża niepewność co do zachowania się danego instrumentu bazowego w przyszłości (koszyk opcji może zrekompensować straty poniesione na jednym instrumencie bazowym poprzez zyski odniesione na innym).

31 Opcje binarne ang. binary options, digital options, bet options, all-or-nothing options Opcje polegające na tym, ze do ich konstrukcji wykorzystywana jest stała wysokość świadczenia dla nabywcy opcji (zakładając, że wygasa ona in-the-money). Nie jest przy tym istotne, o ile cena instrumentu bazowego różni się od kursu wykonania w dniu realizacji. Wysokość potencjalnego świadczenia wystawcy opcji określona jest już w momencie zawierania kontraktu opcyjnego; może mieć ono formę pieniężną lub niepieniężną. Jeśli opcja binarna jest opcją typu gotówka albo nic (ang. binary cash-or-nothing option), zobowiązanie wystawcy polega na zapłacie określonej kwoty nabywcy, pod warunkiem że opcja wygasła in-themoney. W przypadku opcji binarnej typu instrument bazowy albo nic (ang. binary asset-or-nothing option) rozliczenia dokonuje się poprzez przekazanie instrumentu bazowego na rzecz nabywcy opcji.

32 Opcje tęczowe Termin odnosi się do wszystkich rodzajów opcji na więcej niż jedno aktywo. Są to zwykle call lub put na najlepsze lub najgorsze z n aktywów. Przykład: Inwestor posiada dwa negatywnie skorelowane aktywa i spodziewa się zmiany cen, ale nie wie którego aktywa cena wzrośnie, a którego spadnie. Opcja put na minimum z dwóch aktywów zapewni osłonę bez względu na ruch cen. max(0, K-min(S1, S2))

33 KONTRAKTY TERMINOWE

34 Definicja kontraktu terminowego Kontrakt terminowy jest to zobowiązanie dwóch stron do zrealizowania transakcji kupna-sprzedaży pewnej ilości instrumentu podstawowego po określonej cenie w ustalonym terminie.

35 Charakterystyka kontraktu terminowego ilość instrumentu podstawowego podlegającego transakcji kupna lub sprzedaży ustalona cena, po jakiej musi być dokonana transakcja, nazywana ceną dostawy lub ceną kontraktu; termin, w którym należy dokonać transakcji (konkretna data); termin ten zwany jest terminem wygaśnięcia, terminem realizacji bądź terminem dostawy.

36 Strony kontraktu terminowego Kontrakt terminowy zawierany jest między dwiema stronami, którymi są: kupujący kontrakt - zajmujący długą pozycję w kontrakcie terminowym sprzedający kontrakt - zajmujący krótką pozycję w kontrakcie terminowym. Terminy kupujący i sprzedający kontrakt nie oznaczają tradycyjnej sprzedaży lub kupna lecz jedynie zajęcie pozycji na rynku finansowym Sam zakup i sprzedaż instrumentów podstawowych mają miejsce w określonym terminie w przyszłości.

37 Przykład według K. Jajugi (1) Rozważmy kontrakt terminowy na akcji spółki A w dniu 20 maja. Cena kontraktu w tym dniu wynosi 33 zł (w odniesieniu do jednej akcji), zaś termin wygaśnięcia to 20 września tego samego roku. Zawierając ten kontrakt strona krótka (sprzedający kontrakt) zobowiązuje się do dostawy w dniu 20 września stronie długiej (kupującemu kontrakt) akcji spółki A, zaś strona długa (kupujący kontrakt) zobowiązuje się do zapłacenia za te akcje sumy zł (1.000 akcji razy 33 zł). Możliwe są trzy sytuacje: 20 września cena akcji spółki A na rynku jest niższa niż 33 zł. Oznacza to, że strona krótka otrzymuje za akcje większą sumę, niż wynosi ich cena rynkowa, czyli otrzymuje sumę zależną od różnicy między ceną kontraktu a ceną akcji na rynku. Jeśli na przykład cena akcji na rynku wynosi 30 zł, wówczas strona krótka zyskuje zł. Sumę tę traci strona długa. 20 września cena akcji spółki A na rynku jest wyższa niż 33 zł. Oznacza to, że strona długa płaci za akcje mniejszą sumę, niż wynosi ich cena rynkowa, czyli otrzymuje sumę zależną od różnicy między ceną akcji na rynku a ceną kontraktu. Jeśli na przykład cena akcji na rynku wynosi 37 zł, wówczas strona długa zyskuje zł. Sumę tę traci strona krótka. 20 września cena akcji spółki A na rynku wynosi 33 zł. Oznacza to, że obie strony dokonują transakcji określonej warunkami kontraktu terminowego po cenie równej cenie rynkowej, czyli żadna strona nie zyskuje ani nie traci.

38 Przykład według K. Jajugi dochód kupującego

jest równa cenie kontraktu, dochód obu stron")

39 Przykład według K. Jajugi dochód sprzedającego Gdy cena akcji (czyli instrumentu podstawowego) jest równa cenie kontraktu, dochód obu stron wynosi zero. W innych sytuacjach dochód jest różny od zera jedna strona uzyskuje dochód, druga zaś traci.

40 Rodzaje kontraktów terminowych kontrakt terminowy forward kontrakt terminowy futures

41 Kontrakt terminowy forward Kontrakt występujący poza giełdą Jedną ze stron jest zazwyczaj bank Obie strony kontraktu uzgadniają jego warunki, (ilość instrumentu podstawowego, termin realizacji) Bank podaje (kwotuje) cenę tego kontraktu, przy czym osobno podaje cenę kupna (bid) i cenę sprzedaży (ask) W momencie zawarcia kontraktu żadna ze stron nie płaci, a rozliczenie kontraktu następuje w terminie realizacji.

42 Kontrakt terminowy futures Występuje na giełdzie. Inwestor, składając zlecenia kupna lub sprzedaży, zajmuje odpowiednio pozycję długą lub krótką. Drugą stroną kontraktu jest izba rozliczeniowa lub giełda, gwarantujące wykonanie kontraktu. Warunki kontraktu (ilość instrumentu podstawowego i termin realizacji, czyli termin wygaśnięcia), są określone przez giełdę. Na podstawie zleceń złożonych przez strony kontraktu ustala się jego cena Inwestorzy zajmujący długą i krotką pozycję w kontraktach terminowych futures wnoszą depozyty już w momencie zawarcia kontraktu. W przypadku kontraktu terminowego futures obie strony mają dwie możliwości: czekać do terminu wygaśnięcia zamknąć pozycję przed terminem wygaśnięcia. W pierwszym przypadku następuje dostawa instrumentu podstawowego i zapłata za ten instrument ceny kontraktu (ustalonej w momencie zawarcia kontraktu) lub rozliczenie pieniężne kontraktu. W drugim przypadku zamknięcie pozycji polega na dokonaniu przez stronę kontraktu transakcji przeciwnej.

43 Rozliczenie pieniężne kontraktu terminowego futures Znaczna część kontraktów terminowych futures jest w ustalonym okresie rozliczana pieniężnie jako różnica między ceną kontraktu, a wartością instrumentu podstawowego.

44 Procedura marking to market W przypadku kontraktów terminowych futures na giełdzie występuje procedura codziennego rozliczania kontraktu zwana, inaczej: marking to market. Mają miejsce codzienne rozrachunki rynkowe. Procedura ta polega na tym, że: w momencie zawarcia transakcji (otwarcia pozycji) obie strony, długa i krótka, wpłacają na swoje rachunki (w domach maklerskich) depozyt, będący pewnym niewielkim procentem wartości kontraktu na koniec dnia roboczego salda rachunków obu stron są korygowane w zależności od zmiany ceny kontraktu w ciągu dnia jeśli cena wzrosła, wówczas zwiększane jest saldo strony długiej, a saldo strony krótkiej jest zmniejszane jeśli cena spadła, wówczas zwiększane jest saldo strony krótkiej, a saldo strony długiej zmniejszane gdy saldo którejkolwiek ze stron spadnie poniżej pewnego ustalonego dopuszczalnego poziomu, wówczas strona musi je uzupełnić do poziomu depozytu początkowego

45 Przykład K. Jajugi (3) Rozpatrzmy kontrakt terminowy futures wystawiony na euro z terminem wygaśnięcia we wrześniu. Na początku kwietnia inwestor A zajął krótką pozycję w tym kontrakcie, a inwestor B zajął długą pozycję w kontrakcie. Rozpatrzmy sytuację obu inwestorów. Cena kontraktu w dniu zajęcia pozycji przez obie strony wynosiła 4,00 zł (za 1 euro), a zatem łączna wartość kontraktu wynosiła zł Obie strony zostały zobowiązane do wpłacenia depozytu zabezpieczającego na swoje rachunki prowadzone w domach maklerskich (wynosił on 5% wartości kontraktu), a zatem zł. W kolejnych siedmiu dniach roboczych (wliczając w to dzień zawarcia kontraktu) cena tego kontraktu futures na giełdzie kształtowała się następująco (za 1 euro): 4,00, 4,02, 4,03, 4,04, 3,99, 3,96, 3,94. W siódmym dniu inwestor A zajął długą pozycję (składając zlecenie kupna) w tym kontrakcie, a inwestor B zajął krótką pozycję (składając zlecenie sprzedaży). Poprzez zajęcie przeciwnych pozycji zawarty (za pośrednictwem giełdy) kontrakt został w pewnym sensie zlikwidowany.

46 *Uzupełnienie do minimalnego poziomu depozytu. Minimalny depozyt: 4% musi być uzupełniony do 5% wartości kontraktu.

47 Kontrakty swap Kontrakt swap to instrument pochodny, w którym dwie strony kontraktu zobowiązują się do dokonywania na rzecz siebie płatności w ustalonych momentach w przyszłości. Przykład swap na stopę procentową, w którym jedna strona dokonuje na rzecz drugiej płatności według ustalonej stałej stopy procentowej, zaś otrzymuje płatności według zmiennej stopy procentowej WIBOR. W ten sposób strona ta zabezpiecza się przed wzrostem rynkowej stopy procentowej.

48 Literatura Kuźmierkiewicz M.: Opcje uwarunkowane. Bank i Kredyt, 6/1999, str. 24. Jajuga K. Instrumenty Pochodne, 2009 Jajuga K. Zarządzanie ryzykiem, 2007

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Krzysztof Jajuga. Instrumenty pochodne. Anatomia sukcesu. Instytucje i zasady funkcjonowania rynku kapitałowego

Krzysztof Jajuga Instrumenty pochodne Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego ANATOMIA SUKCESU INSTYTUCJE I ZASADY FUNKCJONOWANIA RYNKU KAPITAŁOWEGO prof. dr hab. Krzysztof

Krzysztof Jajuga Instrumenty pochodne Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego ANATOMIA SUKCESU INSTYTUCJE I ZASADY FUNKCJONOWANIA RYNKU KAPITAŁOWEGO prof. dr hab. Krzysztof

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego)

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego)

Warszawska Giełda Towarowa S.A.

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

Forward kontrakt terminowy o charakterze rzeczywistym (z dostawą instrumentu bazowego).

.") Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

OPCJE FINANSOWE, W TYM OPCJE EGZOTYCZNE, ZBYWALNE STRATEGIE OPCYJNE I ICH ZASTOSOWANIA DARIA LITEWKA I ALEKSANDRA KOŁODZIEJCZYK

OPCJE FINANSOWE, W TYM OPCJE EGZOTYCZNE, ZBYWALNE STRATEGIE OPCYJNE I ICH ZASTOSOWANIA DARIA LITEWKA I ALEKSANDRA KOŁODZIEJCZYK OPCJE Opcja jest umową, która daje posiadaczowi prawo do kupna lub sprzedaży

OPCJE FINANSOWE, W TYM OPCJE EGZOTYCZNE, ZBYWALNE STRATEGIE OPCYJNE I ICH ZASTOSOWANIA DARIA LITEWKA I ALEKSANDRA KOŁODZIEJCZYK OPCJE Opcja jest umową, która daje posiadaczowi prawo do kupna lub sprzedaży

Poradnik inwestora. Poradnik inwestora

Poradnik inwestora 1 Inwestycja to przeznaczenie pewnej części środków finansowych na realizację pomysłów, które w przyszłości przyniosą zysk. Inwestowanie jest działaniem aktywnym, które go celem jest

Poradnik inwestora 1 Inwestycja to przeznaczenie pewnej części środków finansowych na realizację pomysłów, które w przyszłości przyniosą zysk. Inwestowanie jest działaniem aktywnym, które go celem jest

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

R NKI K I F I F N N NSOW OPCJE

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

ZARZĄDZANIE RYZYKIEM INSTRUMENTY TRANSFERU RYZYKA. dr Adam Nosowski

ANALITYKA GOSPODARCZA dr Adam Nosowski ZARZĄDZANIE RYZYKIEM INSTRUMENTY TRANSFERU RYZYKA z wykorzystaniem materiałów autorstwa: prof. dr hab. Krzysztofa Jajugi, dr Radosława Pietrzyka, mgr Łukasza Feldmana

ANALITYKA GOSPODARCZA dr Adam Nosowski ZARZĄDZANIE RYZYKIEM INSTRUMENTY TRANSFERU RYZYKA z wykorzystaniem materiałów autorstwa: prof. dr hab. Krzysztofa Jajugi, dr Radosława Pietrzyka, mgr Łukasza Feldmana

Kontrakty terminowe na GPW

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Sprzedający => Wystawca opcji Kupujący => Nabywca opcji

Opcja walutowa jest to umowa, która daje kupującemu prawo (nie obowiązek) do kupna lub sprzedaży instrumentu finansowego po z góry ustalonej cenie przed lub w określonym terminie w przyszłości. Kupujący

Opcja walutowa jest to umowa, która daje kupującemu prawo (nie obowiązek) do kupna lub sprzedaży instrumentu finansowego po z góry ustalonej cenie przed lub w określonym terminie w przyszłości. Kupujący

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

Kontrakty terminowe w teorii i praktyce. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Do końca 2003 roku Giełda wprowadziła promocyjne opłaty transakcyjne obniżone o 50% od ustalonych regulaminem.

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

OPCJE. Slide 1. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

OPCJE Slide 1 Informacje ogólne definicje opcji: kupna (call)/sprzedaŝy (put) terminologia typy opcji krzywe zysk/strata Slide 2 Czym jest opcja KUPNA (CALL)? Opcja KUPNA (CALL) jest PRAWEM - nie zobowiązaniem

OPCJE Slide 1 Informacje ogólne definicje opcji: kupna (call)/sprzedaŝy (put) terminologia typy opcji krzywe zysk/strata Slide 2 Czym jest opcja KUPNA (CALL)? Opcja KUPNA (CALL) jest PRAWEM - nie zobowiązaniem

Opcje na GPW (I) Możemy wyróżnić dwa rodzaje opcji: opcje kupna (ang. call options), opcje sprzedaży (ang. put options).

Możemy wyróżnić dwa rodzaje opcji: opcje kupna (ang. call options), opcje sprzedaży (ang. put options).") Opcje na GPW (I) Opcje (ang. options) to podobnie jak kontrakty terminowe bardzo popularny instrument notowany na rynkach giełdowych. Ich konstrukcja jest nieco bardziej złożona od kontraktów. Opcje można

Opcje na GPW (I) Opcje (ang. options) to podobnie jak kontrakty terminowe bardzo popularny instrument notowany na rynkach giełdowych. Ich konstrukcja jest nieco bardziej złożona od kontraktów. Opcje można

Anatomia Sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego. Komisja Nadzoru Finansowego. Krzysztof Jajuga. Akcje i instrumenty pochodne

Anatomia Sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego Komisja Nadzoru Finansowego Krzysztof Jajuga Akcje i instrumenty pochodne Anatomia sukcesu Instytucje i zasady funkcjonowania rynku

Anatomia Sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego Komisja Nadzoru Finansowego Krzysztof Jajuga Akcje i instrumenty pochodne Anatomia sukcesu Instytucje i zasady funkcjonowania rynku

Opcje giełdowe i zabezpieczenie inwestycji. Filip Duszczyk Dział Rynku Terminowego

Opcje giełdowe i zabezpieczenie inwestycji Filip Duszczyk Dział Rynku Terminowego Agenda: Analiza Portfela współczynnik Beta (β) Opcje giełdowe wprowadzenie Podstawowe strategie opcyjne Strategia Protective

Opcje giełdowe i zabezpieczenie inwestycji Filip Duszczyk Dział Rynku Terminowego Agenda: Analiza Portfela współczynnik Beta (β) Opcje giełdowe wprowadzenie Podstawowe strategie opcyjne Strategia Protective

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do:

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Wyróżniamy trzy rodzaje kontraktów terminowych: Forwards Futures Opcje

Echo ćwiczeń... Transakcje terminowe (kontrakty terminowe) Transakcja terminowa polega na zawarciu umowy zobowiązującej sprzedającego do dostarczenia określonego co do ilości i jakości dobra, będącego

Echo ćwiczeń... Transakcje terminowe (kontrakty terminowe) Transakcja terminowa polega na zawarciu umowy zobowiązującej sprzedającego do dostarczenia określonego co do ilości i jakości dobra, będącego

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Opcje giełdowe. Wprowadzenie teoretyczne oraz zasady obrotu

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Kontrakt terminowy. SKN Profit 2

Kontrakty terminowe Kontrakt terminowy Zobowiązanie obustronne do przyjęcia lub dostawy określonej ilości danego instrumentu bazowego w konkretnym momencie w przyszłości po cenie ustalonej w momencie zawarcia

Kontrakty terminowe Kontrakt terminowy Zobowiązanie obustronne do przyjęcia lub dostawy określonej ilości danego instrumentu bazowego w konkretnym momencie w przyszłości po cenie ustalonej w momencie zawarcia

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 10 Pośrednicy finansowi, instrumenty pochodne Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu) Rynki walutowe:

System finansowy gospodarki Zajęcia nr 10 Pośrednicy finansowi, instrumenty pochodne Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu) Rynki walutowe:

Czym jest kontrakt terminowy?

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Wprowadzenie do rynku opcji. Marek Suchowolec

Wprowadzenie do rynku opcji Marek Suchowolec Plan Bibliografia Historia opcji Definicja opcji Porównanie opcji do polisy ubezpieczeniowej Rodzaje opcji Animatorzy opcji Depozyty zabezpieczające Warranty

Wprowadzenie do rynku opcji Marek Suchowolec Plan Bibliografia Historia opcji Definicja opcji Porównanie opcji do polisy ubezpieczeniowej Rodzaje opcji Animatorzy opcji Depozyty zabezpieczające Warranty

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 7

Ćwiczenia 7 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym:

Ćwiczenia 7 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym:

System finansowy gospodarki. Instrumenty pochodne Forward, Futures, Swapy

System finansowy gospodarki Instrumenty pochodne Forward, Futures, Swapy Rynki finansowe Rynek kasowy spot Ustalenie ceny i przeniesienie praw jest jednoczesne Rynek terminowy Termin przeniesienia praw

System finansowy gospodarki Instrumenty pochodne Forward, Futures, Swapy Rynki finansowe Rynek kasowy spot Ustalenie ceny i przeniesienie praw jest jednoczesne Rynek terminowy Termin przeniesienia praw

Opcje podstawowe własności.

Opcje podstawowe własności. Opcja jest to rodzaj umowy między dwoma podmiotami i jednocześnie instrument finansowy. Opcje kupna (call) dają posiadaczowi prawo do kupienia określonego w umowie aktywa (bazowego)

Opcje podstawowe własności. Opcja jest to rodzaj umowy między dwoma podmiotami i jednocześnie instrument finansowy. Opcje kupna (call) dają posiadaczowi prawo do kupienia określonego w umowie aktywa (bazowego)

REGULAMIN OPCJI WALUTOWEJ

REGULAMIN OPCJI WALUTOWEJ Rozdział 1. Postanowienia ogólne 1. 1. Regulamin określa zasady zawierania oraz rozliczania opcji walutowych w Powszechnej Kasie Oszczędności Banku Polskim Spółce Akcyjnej, zwanej

REGULAMIN OPCJI WALUTOWEJ Rozdział 1. Postanowienia ogólne 1. 1. Regulamin określa zasady zawierania oraz rozliczania opcji walutowych w Powszechnej Kasie Oszczędności Banku Polskim Spółce Akcyjnej, zwanej

Kontrakty terminowe bez tajemnic. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o.

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o. 1. Informacje ogólne Każda inwestycja w instrumenty finansowe

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o. 1. Informacje ogólne Każda inwestycja w instrumenty finansowe

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 8

Ćwiczenia 8 Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą), dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w ustalonym

Ćwiczenia 8 Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą), dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w ustalonym

OPCJE - PODSTAWY TEORETYCZNE cz.1

OPCJE - PODSTAWY TEORETYCZNE cz.1 Opcja to prawo do kupna instrumentu bazowego po cenie, która jest z góry określona - głosi definicja opcji. Owa cena, które jest z góry określona to tzw. cena wykonania

OPCJE - PODSTAWY TEORETYCZNE cz.1 Opcja to prawo do kupna instrumentu bazowego po cenie, która jest z góry określona - głosi definicja opcji. Owa cena, które jest z góry określona to tzw. cena wykonania

istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe

. Mała powtórka: instrumenty liniowe") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Nazwy skrócone opcji notowanych na GPW tworzy się w następujący sposób: OXYZkrccc, gdzie:

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

1) jednostka posiada wystarczające środki aby zakupić walutę w dniu podpisania kontraktu

jednostka posiada wystarczające środki aby zakupić walutę w dniu podpisania kontraktu") Przykład 1 Przedsiębiorca będący importerem podpisał kontrakt na zakup materiałów (surowców) o wartości 1 000 000 euro z datą płatności za 3 miesiące. Bieżący kurs 3,7750. Pozostałe koszty produkcji (wynagrodzenia,

Przykład 1 Przedsiębiorca będący importerem podpisał kontrakt na zakup materiałów (surowców) o wartości 1 000 000 euro z datą płatności za 3 miesiące. Bieżący kurs 3,7750. Pozostałe koszty produkcji (wynagrodzenia,

www.skninwestor.com skninwestor@skninwestor.com

www.skninwestor.com skninwestor@skninwestor.com Homo Economicus V Spotkanie III Instrumenty Pochodne Nie ma głupich pytań, są tylko głupie odpowiedzi Kto pyta nie błądzi Agenda Istota rynku instrumentów

www.skninwestor.com skninwestor@skninwestor.com Homo Economicus V Spotkanie III Instrumenty Pochodne Nie ma głupich pytań, są tylko głupie odpowiedzi Kto pyta nie błądzi Agenda Istota rynku instrumentów

Matematyka finansowa w pakiecie Matlab

Matematyka finansowa w pakiecie Matlab Wykład 4. Instrumenty pochodne podstawy Bartosz Ziemkiewicz Wydział Matematyki i Informatyki UMK Kurs letni dla studentów studiów zamawianych na kierunku Matematyka

Matematyka finansowa w pakiecie Matlab Wykład 4. Instrumenty pochodne podstawy Bartosz Ziemkiewicz Wydział Matematyki i Informatyki UMK Kurs letni dla studentów studiów zamawianych na kierunku Matematyka

Kontrakty terminowe na akcje

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym. Opcje Strategie opcyjne

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Opcje Strategie opcyjne 1 Współczynniki greckie Współczynniki greckie określają o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Opcje Strategie opcyjne 1 Współczynniki greckie Współczynniki greckie określają o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych

Opcje Giełdowe. Filip Duszczyk Dział Rynku Terminowego GPW

Opcje Giełdowe Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 7 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Prawo, lecz nie obligacja, do kupna lub sprzedaży instrumentu

Opcje Giełdowe Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 7 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Prawo, lecz nie obligacja, do kupna lub sprzedaży instrumentu

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

(Regulamin TTO) z dnia 12 lutego 2014 r.

z dnia 12 lutego 2014 r.") 1. Postanowienia ogólne 1. Regulamin Towarowych Transakcji Opcyjnych zwany dalej Regulaminem TTO określa zasady i tryb zawierania oraz rozliczania Towarowych Transakcji Opcyjnych na podstawie Umowy Ramowej

1. Postanowienia ogólne 1. Regulamin Towarowych Transakcji Opcyjnych zwany dalej Regulaminem TTO określa zasady i tryb zawierania oraz rozliczania Towarowych Transakcji Opcyjnych na podstawie Umowy Ramowej

OPCJE MIESIĘCZNE NA INDEKS WIG20

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

Tabela Opłat. Opłaty pobierane od uczestników

Załącznik nr 1 do Regulaminu rozliczeń transakcji (obrót zorganizowany) Stan prawny na dzień 1 sierpnia 2017 r. Tabela Opłat Opłaty pobierane od uczestników Rodzaje i stawki opłat Zasady naliczania i pobierania

Załącznik nr 1 do Regulaminu rozliczeń transakcji (obrót zorganizowany) Stan prawny na dzień 1 sierpnia 2017 r. Tabela Opłat Opłaty pobierane od uczestników Rodzaje i stawki opłat Zasady naliczania i pobierania

Inżynieria Finansowa: 5. Opcje

Inżynieria Finansowa: 5. Opcje Piotr Bańbuła atedra Ekonomii Ilościowej, AE Listopad 2014 r. Warszawa, Szkoła Główna Handlowa Opcje - typy Opcja jest asymetrycznym instrumentem. Opcja (standardowa, prosta,

Inżynieria Finansowa: 5. Opcje Piotr Bańbuła atedra Ekonomii Ilościowej, AE Listopad 2014 r. Warszawa, Szkoła Główna Handlowa Opcje - typy Opcja jest asymetrycznym instrumentem. Opcja (standardowa, prosta,

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji.

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Rynki i Instrumenty Finansowe. Warszawa, 30 listopada 2011 r.

Rynki i Instrumenty Finansowe Warszawa, 30 listopada 2011 r. Rynek Finansowy Rynek Finansowy, Rynek Kapitałowy RYNEK FINANSOWY RYNEK KAPITAŁOWY RYNEK INSTRUMENTÓW POCHODNYCH RYNEK PIENIĘŻNY 3 Rynek Finansowy

Rynki i Instrumenty Finansowe Warszawa, 30 listopada 2011 r. Rynek Finansowy Rynek Finansowy, Rynek Kapitałowy RYNEK FINANSOWY RYNEK KAPITAŁOWY RYNEK INSTRUMENTÓW POCHODNYCH RYNEK PIENIĘŻNY 3 Rynek Finansowy

Kontrakty terminowe. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

Kontrakty terminowe Slide 1 Podstawowe zagadnienia podstawowe informacje o kontraktach zasady notowania, depozyty zabezpieczające, przykłady wykorzystania kontraktów, ryzyko związane z inwestycjami w kontrakty,

Kontrakty terminowe Slide 1 Podstawowe zagadnienia podstawowe informacje o kontraktach zasady notowania, depozyty zabezpieczające, przykłady wykorzystania kontraktów, ryzyko związane z inwestycjami w kontrakty,

Opcje. istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii).

.") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

TRANSAKCJE KASOWE. Sekcja I (produkty inwestycyjne)

") Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

K O N T R A K T Y T E R M I N O W E

"MATEMATYKA NAJPEWNIEJSZYM KAPITAŁEM ABSOLWENTA" projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego K O N T R A K T Y T E R M I N O W E Autor: Lic. Michał Boczek

"MATEMATYKA NAJPEWNIEJSZYM KAPITAŁEM ABSOLWENTA" projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego K O N T R A K T Y T E R M I N O W E Autor: Lic. Michał Boczek

Strategie opcyjne Opcje egzotyczne. Dr Renata Karkowska; Wydział Zarządzania UW

Strategie opcyjne Opcje egzotyczne 1 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych czynników wpływających na jego kurs. Informują

Strategie opcyjne Opcje egzotyczne 1 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych czynników wpływających na jego kurs. Informują

ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku.

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

10. Instrumenty pochodne: kontrakty terminowe typu forward/futures

10. Instrumenty pochodne: kontrakty terminowe typu forward/futures Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny 10. winstrumenty

10. Instrumenty pochodne: kontrakty terminowe typu forward/futures Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny 10. winstrumenty

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Teraz wiesz i inwestujesz OPCJE WPROWADZENIE DO OPCJI

OPCJE WPROWADZENIE DO OPCJI OPCJA jest instrumentem finansowym, mającym postać kontraktu, w którym kupujący opcję nabywa prawo do nabycia (opcja kupna), bądź prawo do sprzedaży (opcja sprzedaży) określonego

OPCJE WPROWADZENIE DO OPCJI OPCJA jest instrumentem finansowym, mającym postać kontraktu, w którym kupujący opcję nabywa prawo do nabycia (opcja kupna), bądź prawo do sprzedaży (opcja sprzedaży) określonego

ANALIZA OPCJI ANALIZA OPCJI - WYCENA. Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Regulamin Walutowych Transakcji Opcyjnych Egzotycznych

Regulamin Walutowych Transakcji Opcyjnych Egzotycznych 1. Postanowienia ogólne 1. Regulamin Walutowych Transakcji Opcyjnych Egzotycznych zwany dalej Regulaminem WTX określa zasady i tryb zawierania oraz

Regulamin Walutowych Transakcji Opcyjnych Egzotycznych 1. Postanowienia ogólne 1. Regulamin Walutowych Transakcji Opcyjnych Egzotycznych zwany dalej Regulaminem WTX określa zasady i tryb zawierania oraz

Opis Lokat Dwuwalutowych i Inwestycyjnych

Opis Lokat Dwuwalutowych i Inwestycyjnych mbank.pl Spis treści 1. Definicje...3 2. Lokaty Dwuwalutowe...3 3. Lokaty Inwestycyjne...4 4. Zasady przedterminowego wycofania Lokaty...4 5. Niedostarczenie środków...4

Opis Lokat Dwuwalutowych i Inwestycyjnych mbank.pl Spis treści 1. Definicje...3 2. Lokaty Dwuwalutowe...3 3. Lokaty Inwestycyjne...4 4. Zasady przedterminowego wycofania Lokaty...4 5. Niedostarczenie środków...4

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r.

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ogłasza

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ogłasza

Walutowe transakcje terminowe 1 FORWARD-KUPNO/SPRZEDAŻ WALUTY NA TERMIN...

Walutowe transakcje terminowe 1 FORWARD-KUPNO/SPRZEDAŻ WALUTY NA TERMIN... 4 Walutowe transakcje pochodne 2 OPCJE PLAIN VANILLA... 8 2.1 ZAKUP OPCJI CALL I PUT... 8 2.2 SPRZEDAŻ OPCJI CALL I PUT... 10

Walutowe transakcje terminowe 1 FORWARD-KUPNO/SPRZEDAŻ WALUTY NA TERMIN... 4 Walutowe transakcje pochodne 2 OPCJE PLAIN VANILLA... 8 2.1 ZAKUP OPCJI CALL I PUT... 8 2.2 SPRZEDAŻ OPCJI CALL I PUT... 10

Opcje jako uzupełnienie portfela inwestycyjnego

Opcje jako uzupełnienie portfela inwestycyjnego forex, wszystkie towary, rynki giełda w jednym miejscu Istota opcji Łac. optio- oznacza wolna wola, wolny wybór Kontrakt finansowy, który nabywcy daje prawo

Opcje jako uzupełnienie portfela inwestycyjnego forex, wszystkie towary, rynki giełda w jednym miejscu Istota opcji Łac. optio- oznacza wolna wola, wolny wybór Kontrakt finansowy, który nabywcy daje prawo

NAJWAŻNIEJSZE CECHY OPCJI

ABC opcji NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny, Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach wypłaty, Dla nabywcy opcji z góry znana maksymalna strata, Nabywca

ABC opcji NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny, Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach wypłaty, Dla nabywcy opcji z góry znana maksymalna strata, Nabywca

OPCJE W to też możesz inwestować na giełdzie

OPCJE NA WIG 20 W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE OPCJE NA WIG 20 Opcje na WIG20 to popularny instrument, którego obrót systematycznie rośnie. Opcje dają ogromne

OPCJE NA WIG 20 W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE OPCJE NA WIG 20 Opcje na WIG20 to popularny instrument, którego obrót systematycznie rośnie. Opcje dają ogromne

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami)

") 1 Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

1 Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

OGŁOSZENIE O ZMIANIE STATUTU MCI.BioVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.BioVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ogłasza

OGŁOSZENIE O ZMIANIE STATUTU MCI.BioVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ogłasza

OGŁOSZENIE O ZMIANIE STATUTU MCI.PrivateVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.PrivateVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ogłasza

OGŁOSZENIE O ZMIANIE STATUTU MCI.PrivateVentures Funduszu Inwestycyjnego Zamkniętego z dnia 31 lipca 2013 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, ogłasza

REGULAMIN. opcji Egzotycznych FX

REGULAMIN opcji Egzotycznych FX Postanowienia ogólne 1 Niniejszy Regulamin Opcji Egzotycznych FX określa warunki Transakcji Opcji Egzotycznych FX: Opcji Barierowych, Opcji Binarnych oraz Opcji Azjatyckich

REGULAMIN opcji Egzotycznych FX Postanowienia ogólne 1 Niniejszy Regulamin Opcji Egzotycznych FX określa warunki Transakcji Opcji Egzotycznych FX: Opcji Barierowych, Opcji Binarnych oraz Opcji Azjatyckich

Ogłoszenie o zmianach w treści statutu PKO GLOBALNEJ MAKROEKONOMII fundusz inwestycyjny zamknięty (nr 9/2013)

") Warszawa, dnia 13 czerwca 2013 roku Ogłoszenie o zmianach w treści statutu PKO GLOBALNEJ MAKROEKONOMII fundusz inwestycyjny zamknięty (nr 9/2013) 1. w artykule 3 ust. 7 otrzymuje następujące brzmienie:

Warszawa, dnia 13 czerwca 2013 roku Ogłoszenie o zmianach w treści statutu PKO GLOBALNEJ MAKROEKONOMII fundusz inwestycyjny zamknięty (nr 9/2013) 1. w artykule 3 ust. 7 otrzymuje następujące brzmienie:

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój. I. Poniższe zmiany Statutu wchodzą w życie z dniem ogłoszenia.

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

Ćwiczenia 1 Wstępne wiadomości

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

Marcin Bartkowiak Krzysztof Echaust INSTRUMENTY POCHODNE WPROWADZENIE DO INŻYNIERII FINANSOWEJ

Marcin Bartkowiak Krzysztof Echaust INSTRUMENTY POCHODNE WPROWADZENIE DO INŻYNIERII FINANSOWEJ Spis treści Przedmowa... 7 1. Rynek instrumentów pochodnych... 9 1.1. Instrumenty pochodne... 9 1.2. Rynek

Marcin Bartkowiak Krzysztof Echaust INSTRUMENTY POCHODNE WPROWADZENIE DO INŻYNIERII FINANSOWEJ Spis treści Przedmowa... 7 1. Rynek instrumentów pochodnych... 9 1.1. Instrumenty pochodne... 9 1.2. Rynek

Ogólna informacja o instrumentach finansowych oraz o ryzykach związanych z inwestowaniem w te instrumenty

Ogólna informacja o instrumentach finansowych oraz o ryzykach związanych z inwestowaniem w te instrumenty Akcje Papier wartościowy udziałowy, odzwierciedlający prawo do własności części majątku spółki,

Ogólna informacja o instrumentach finansowych oraz o ryzykach związanych z inwestowaniem w te instrumenty Akcje Papier wartościowy udziałowy, odzwierciedlający prawo do własności części majątku spółki,

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

JEŚLI NIE AKCJE I OBLIGACJE TO CO?? INSTRUMENTY POCHODNE OD PODSTAW (GPW)

") JEŚLI NIE AKCJE I OBLIGACJE TO CO?? INSTRUMENTY POCHODNE OD PODSTAW (GPW) -opcje -kontrakty terminowe Kraków, 2014 Dom Maklerski BDM SA prowadzi przedsiębiorstwo maklerskie na podstawie zezwolenia Komisji

JEŚLI NIE AKCJE I OBLIGACJE TO CO?? INSTRUMENTY POCHODNE OD PODSTAW (GPW) -opcje -kontrakty terminowe Kraków, 2014 Dom Maklerski BDM SA prowadzi przedsiębiorstwo maklerskie na podstawie zezwolenia Komisji

REGULAMIN. Opcji Egzotycznych FX

REGULAMIN Opcji Egzotycznych FX Postanowienia ogólne 1 Niniejszy Regulamin Opcji Egzotycznych FX określa warunki Transakcji Opcji Egzotycznych FX: Opcji Barierowych, Opcji Binarnych oraz Opcji Azjatyckich

REGULAMIN Opcji Egzotycznych FX Postanowienia ogólne 1 Niniejszy Regulamin Opcji Egzotycznych FX określa warunki Transakcji Opcji Egzotycznych FX: Opcji Barierowych, Opcji Binarnych oraz Opcji Azjatyckich

WARRANTY OPCYJNE. W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE

WARRANTY OPCYJNE W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WARRANTY OPCYJNE Warranty opcyjne (dalej: warranty) są papierami wartościowymi emitowanymi przez instytucje

WARRANTY OPCYJNE W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WARRANTY OPCYJNE Warranty opcyjne (dalej: warranty) są papierami wartościowymi emitowanymi przez instytucje

Tabela Opłat - Załącznik nr 1 do Regulaminu rozliczeń transakcji. Opłaty pobierane od uczestników

Tabela Opłat - Załącznik nr 1 do Regulaminu rozliczeń transakcji. Opłaty pobierane od uczestników Rodzaje i stawki opłat Zasady naliczania i pobierania opłat 1. Opłata za uczestnictwo Opłata roczna pobierana

Tabela Opłat - Załącznik nr 1 do Regulaminu rozliczeń transakcji. Opłaty pobierane od uczestników Rodzaje i stawki opłat Zasady naliczania i pobierania opłat 1. Opłata za uczestnictwo Opłata roczna pobierana

- w art. 8 ust. 3 Statutu otrzymuje nowe, następujące brzmienie:

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

Inżynieria Finansowa: 5. Opcje

Inżynieria Finansowa: 5. Opcje Piotr Bańbuła atedra Ekonomii Ilościowej, AE wiecień 2017 r. Warszawa, Szkoła Główna Handlowa Amounts outstanding of assets and derivatives Derivatives Derivatives Note:

Inżynieria Finansowa: 5. Opcje Piotr Bańbuła atedra Ekonomii Ilościowej, AE wiecień 2017 r. Warszawa, Szkoła Główna Handlowa Amounts outstanding of assets and derivatives Derivatives Derivatives Note:

Kontrakty terminowe na stawki WIBOR

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

OPCJE WALUTOWE. kurs realizacji > kurs terminowy OTM ATM kurs realizacji = kurs terminowy ITM ITM kurs realizacji < kurs terminowy ATM OTM

OPCJE WALUTOWE Opcja walutowa jako instrument finansowy zdobył ogromną popularność dzięki wielu możliwości jego wykorzystania. Minimalizacja ryzyka walutowego gdziekolwiek pojawiają się waluty to niewątpliwie

OPCJE WALUTOWE Opcja walutowa jako instrument finansowy zdobył ogromną popularność dzięki wielu możliwości jego wykorzystania. Minimalizacja ryzyka walutowego gdziekolwiek pojawiają się waluty to niewątpliwie

Opis Transakcji Walutowych

Opis Transakcji Walutowych mbank.pl Spis treści 1. Definicje...3 2. Natychmiastowa Transakcja Wymiany Walutowej...4 3. Walutowa Transakcja Terminowa...4 4. Opcje Walutowe...5 5. Niedostarczenie środków...6

Opis Transakcji Walutowych mbank.pl Spis treści 1. Definicje...3 2. Natychmiastowa Transakcja Wymiany Walutowej...4 3. Walutowa Transakcja Terminowa...4 4. Opcje Walutowe...5 5. Niedostarczenie środków...6