Podstawy finansów. dr Sylwia Machowska - Okrój

|

|

|

- Witold Kaczmarczyk

- 8 lat temu

- Przeglądów:

Transkrypt

1 Podstawy finansów dr Sylwia Machowska - Okrój 1

2 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2

3 Koszty i pojęcia bliskoznaczne Zasób. Czynnik ekonomiczny wykorzystywany lub zużywany w przedsiębiorstwie w ramach prowadzonej działalności. Koszt. Wyrażone w jednostkach pieniężnych celowe zużycie czynników produkcji niezbędne dla wytworzenia wyrobu (np. wydanie materiałów do produkcji). 3

4 Strata. Wyrażone w pieniądzu lub jego ekwiwalentach wykorzystanie (zużycie) zasobów (środków), nieprzynoszące korzyści ekonomicznych. 4

5 Nakłady. Ogół zewidencjonowanego zużycia czynników produkcji: pracy, kapitału i materiałów (zużycie ilościowe, wartościowe) w jednym okresie obrachunkowym (np. zużycie materiałów wyrażone w metrach, sztukach, kilogramach, zł w okresie miesiąca). lub 5

6 Nakład kategoria ekonomiczna, którą można wyrazić w postaci ilościowej i wartościowej. Ilościowe nakłady na wykonanie zadań związane są ze zużyciem określonych środków i przedmiotów pracy oraz z pracą ludzką. Nakłady wartościowe to wartość nakładów ilościowych wyrażona w pieniądzu oraz nakłady pieniężne na różne świadczenia, usługi, opłaty oraz niektóre podatki. 6

7 Wydatek. Każde zmniejszenie stanu środków pieniężnych, bez względu na cel ich poniesienia (np. wydatek na zakup materiałów do produkcji) 7

8 Nie wszystkie wydatki są kosztami. W praktyce występują różnice czasowe między zakupem a zużyciem (wykorzystaniem) zasobów. W niektórych przypadkach poniesienie kosztów wyprzedza wydatkowanie środków pieniężnych. Dotyczy to zużycia energii, usług komunalnych itp., za które zapłata następuje w terminie późniejszym. koszt wydatek 8

9 Pojęcie wydatku jest szersze od kosztu, gdyż koszt wcześniej lub później jest wydatkiem, natomiast nie każdy wydatek musi się stać koniecznie kosztem. np.: 9

10 1) najpierw wydatek (zakup materiałów) potem koszt - zużycie 2) równocześnie wydatek i koszt (zapłata gotówką za usługę) 3) najpierw koszt (zarachowanie płac) potem wydatek (wypłaty). Natomiast spłata kredytu, podatku dochodowego, VAT nigdy nie jest kosztem, 10

11 Związek między wydatkiem a kosztem: czasowa rozbieżność (różnica czasowa pomiędzy zapłatą a zużyciem składników majątku) nie wszystkie koszty są wydatkami (np. amortyzacja) nie wszystkie wydatki są kosztami (spłata kredytu, zakup środków trwałych) 11

12 KOSZTY DLA CELÓW SPRAWOZDAWCZYCH I DECYZYJNYCH 12

13 13

14 (układy ewidencyjne) Koszty jednostki gospodarczej w układzie: 14

15 Rodzajowy Funkcjonalny Układ według miejsc powstawania kosztów Kalkulacyjny Układ według produktów (układ podmiotowy) (układ przedmiotowy) Amortyzacja Koszty zarządu 1. Koszty bezpośrednie Zużycie materiałów i energii Koszty produkcji 1.1. Materiały bezpośrednie Usługi obce Koszty zakupu 1.2. Płace bezpośrednie Wynagrodzenia Koszty sprzedaży 1.3. Paliwo i energia technologiczna Ubezpieczenia społeczne i inne świadczenia Podatki i opłaty w tym akcyza Pozostałe koszty rodzajowe 1.4. Inne koszty bezpośrednie a) Narzędzia i przyrządy specjalne b) Obróbka obca c) Koszty przygotowania nowej produkcji 2. Koszty pośrednie 2.1. Koszty wydziałowe 2.2. Koszty zarządu Koszty sprzedaży (zakupu)

16 KOSZT WYTWORZENIA 16

17 17

18 Wszelkie decyzje dotyczące przyszłości podejmowane są z uwzględnieniem kosztów. Informacje na temat kosztów można z łatwością uzyskać z ksiąg rachunkowych. Dane te są potrzebne, ale niewystarczające do planowania i kontroli kosztów. 18

19 KATEGORIE KOSZTÓW DLA CELÓW DECYZYJNYCH str. 118 Rachunkowość zarządcza red. D. Dobija, M. Kucharczyk 1. Koszty utraconych możliwości 2. Koszty stałe i zmienne względem rozmiarów działalności 3. Wielkości istotne i nieistotne w danym rachunku decyzyjnym 4. Koszty zapadłe (utopione, przesądzone) 5. Koszty krańcowe 6. Koszty uznaniowe 7. Koszty na podstawie działań 8. Koszty kontrolowane i niekontrolowane 19

20 Koszty zmienne Koszty zmienne dzieli się na: - proporcjonalne - zmieniające się w takim samym stopniu, w jakim zmienia się wielkość produkcji, - progresywne - zmieniające się szybciej niż rozmiary produkcji, degresywne - zmieniające się wolniej w stosunku do zmian wielkości produkcji, 20

21 Zmienność kosztów charakteryzują wskaźniki zmienności (elastyczności), które wyrażają stosunek względnej zmiany danego kosztu do względnej zmiany rozmiaru działalności. E % TVC % X 21

22 Jak będzie się kształtował wskaźnik zmienności dla kosztów zmiennych proporcjonalnych? 22

23 Koszty istotne i nieistotne (przy wyborze alternatyw) Kosztami istotnymi są tylko koszty różniące się rodzajem albo wielkością w poszczególnych wariantach działania. Te same składniki kosztów, w tej samej wysokości, w różnych opcjach wyboru, nie mają wpływu na podjęcie decyzji. W rachunku decyzyjnym istotne są jedynie te wielkości, które ulegają zmianie w zależności od podjętej decyzji. 23

24 Wyszczególnienie Wariant działania 1 Sprzedaż przez pośredników Wariant działania 2 Sprzedaż bezpośrednia Wielkości istotne Przychody Koszt wytworzenia sprzedawanych wyrobów Amortyzacja dotychczasowych pomieszczeń Opłata za wynajem pomieszczenia Wynagrodzenia sprzedawców Koszty reklamy Inne koszty KOSZTY WYNIK

25 Koszty zapadłe (utopione, przesądzone) Są to nakłady, które już zostały poniesione i nie mogą zostać zmienione na skutek żadnej decyzji ani teraz, ani w najbliższej przyszłości. Skoro koszty zapadłe wynikają z przeszłych postanowień, nie powinny być brane pod uwagę przy podejmowaniu bieżących decyzji. W procesie decyzyjnym koszty zapadłe będą zawsze kosztami nieistotnymi. 25

26 Czy wszystkie koszty nieistotne są kosztami zapadłymi? Jeżeli jednostka ma do wyboru dwie opcje wymagające kupna dodatkowej maszyny, to koszt związany z amortyzacją będzie nieistotny, ale nie będzie zapadły. 26

27 Koszty uznaniowe (w danym momencie) Istnieją koszty, które mogą, ale nie muszą pojawić się w danym okresie. Są to koszty niezwiązane bezpośrednio z produkcją podstawową. Dotyczy to kosztów związanych z: remontami, reklamą, badaniami prowadzonymi przez jednostkę. Poniesienie tych kosztów zależy od decyzji osoby zarządzającej. 27

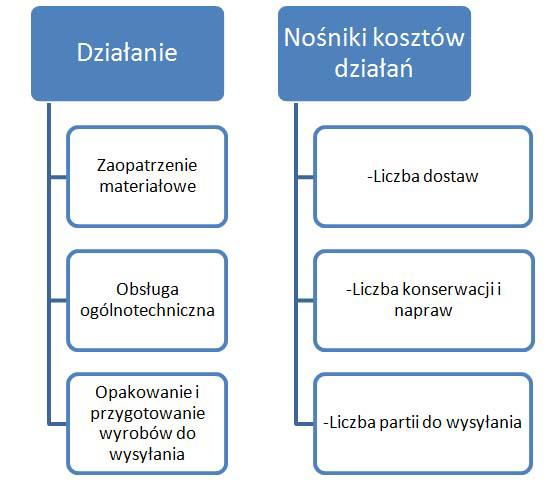

28 Koszty na podstawie działań JAKA CZĘŚĆ JAKICH KOSZTÓW PRZYPADA NA POSZCZEGÓLNE PRODUKTY, NA POSZCZEGÓLNE SERIE PRODUKCYJNE, CZY NA POSZCZEGÓLNY ASORTYMENT PRODUKTÓW? PRZYPISANIE KOSZTÓW POŚREDNICH (WYDZIAŁOWYCH) DO ODPOWIEDNICH POZIOMÓW 28

29 Przez działania rozumie się zbiór powtarzalnych, jednorodnych lub podobnych zdarzeń i czynności wykonywanych w celu realizacji określonej funkcji gospodarczej i powodujących powstanie kosztów. 29

30 Przykładowe wykonywane działania: kontakty z klientami, zakup materiałów, pozyskiwanie nowych zleceń, przygotowanie produkcji, wysyłka towarów, ustawianie maszyn. 30

31 31

32 Struktura hierarchiczna kosztów Koszty na poziomie jednostki produktu DZIAŁANIA DOTYCZĄCE Koszty na poziomie serii produkcyjnych Koszty na poziomie asortymentów produktów Koszty na poziomie całego podmiotu gospodarczego 32

33 Koszty na poziomie jednostki produktu To typowe koszty bezpośrednie, czyli materiały i robocizna. Koszty pośrednie: koszty operacji technologicznych i pomocniczych np. obróbka, montaż, wykończenie, kontrola jakości, pakowanie każdej sztuki produktu. 33

34 Koszty dotyczące serii produktów Obejmują działania wykonywane na rzecz określonej partii produktu. Zależą one od liczby uruchamianych serii a nie od wielkości serii. Działania: przezbrojenie maszyn, planowanie, przygotowanie i nadzorowanie produkcji oraz testowanie próbnej produkcji. 34

35 Koszty na poziomie asortymentu wyrobów Są one konsekwencją działań podejmowanych przy produkcji wszystkich wyrobów danego rodzaju. Działania te mogą być jednorazowe np. projektowanie i uruchamianie produkcji nowego asortymentu, opracowanie procesu technologicznego, pozyskanie certyfikatów, ale też mogą one co jakiś czas się powtarzać np. aktualizacja specyfikacji produktu. 35

36 Koszty na poziomie całego przedsiębiorstwa Są związane z procesami wspomagającymi działalność produkcyjną jednostki. Stanowią zazwyczaj niewielką część kosztów produkcji ogółem. Ponieważ nie spełniają wymogu przyczynowo - skutkowego powiązania kosztów z produktem, nie są rozliczane na produkty, lecz odnoszone bezpośrednio do wyniku finansowego danego okresu. 36

Wykład 1 Klasyfikacja kosztów

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

KOSZTY W UJĘCIU ZARZĄDCZYM. Karolina Szyderska Anna Szymaniak

KOSZTY W UJĘCIU ZARZĄDCZYM Karolina Szyderska Anna Szymaniak KOSZTY W PROCESIE DECYZYJNYM Koszt stanowi wyrażone w pieniądzu celowe zużycie majątku trwałego i obrotowego, usług obcych, nakładów pracy oraz

KOSZTY W UJĘCIU ZARZĄDCZYM Karolina Szyderska Anna Szymaniak KOSZTY W PROCESIE DECYZYJNYM Koszt stanowi wyrażone w pieniądzu celowe zużycie majątku trwałego i obrotowego, usług obcych, nakładów pracy oraz

Rachunek kosztów. Konwersatorium!!! Listy zadań. Rachunkowość Obecność obowiązkowa (odrabianie zajęć) Aktywność premiowana Kalkulatory projekt?

Aktywność premiowana Kalkulatory projekt?") Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Klasyfikacja kosztów dla celów sprawozdawczych

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Zarządzanie kosztami i wynikami. Prowadzący: dr Robert Piechota

Zarządzanie kosztami i wynikami Prowadzący: dr Robert Piechota Literatura 1. A. Jarugowa, W.A. Nowak, A. Szychta: Rachunkowość zarządcza. Koncepcje i zastosowania. Wyd. Absolwent, Łódź 2001. 2. R. Piechota:

Zarządzanie kosztami i wynikami Prowadzący: dr Robert Piechota Literatura 1. A. Jarugowa, W.A. Nowak, A. Szychta: Rachunkowość zarządcza. Koncepcje i zastosowania. Wyd. Absolwent, Łódź 2001. 2. R. Piechota:

Pojęcie kosztu Klasyfikacja kosztów

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Pojęcie i klasyfikacja kosztów

Pojęcie i klasyfikacja kosztów Pojęcie kosztów Istota rachunku kosztów Klasyfikacja kosztów dla celów sprawozdawczych Klasyfikacja kosztów dla celów decyzyjnych Pojęcie kosztów Koszt uprawdopodobnione

Pojęcie i klasyfikacja kosztów Pojęcie kosztów Istota rachunku kosztów Klasyfikacja kosztów dla celów sprawozdawczych Klasyfikacja kosztów dla celów decyzyjnych Pojęcie kosztów Koszt uprawdopodobnione

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunek zysków i strat

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

PRZYCHODY Z DZIAŁALNOŚCI

PRZYCHODY Z DZIAŁALNOŚCI Podstawowym założeniem prowadzenia działalności gospodarczej jest osiągnięcie zysków i przetrwania na konkurencyjnym rynku. Osiągnięcie zysków i przetrwanie jest możliwe między

PRZYCHODY Z DZIAŁALNOŚCI Podstawowym założeniem prowadzenia działalności gospodarczej jest osiągnięcie zysków i przetrwania na konkurencyjnym rynku. Osiągnięcie zysków i przetrwanie jest możliwe między

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Przychody i koszty przedsiębiorstw transportowych (i nie tylko )

") Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Tradycyjne podejście do kosztów pośrednich

Tradycyjne podejście do kosztów pośrednich Koszty bezpośrednie odniesienie wprost na obiekt kalkulacji Koszty pośrednie alokowanie na różne obiekty kalkulacji na podstawie kluczy rozliczeniowych, charakteryzujących

Tradycyjne podejście do kosztów pośrednich Koszty bezpośrednie odniesienie wprost na obiekt kalkulacji Koszty pośrednie alokowanie na różne obiekty kalkulacji na podstawie kluczy rozliczeniowych, charakteryzujących

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne,

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne,

Rachunek kalkulacyjny kosztów. Wykład 4

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup.

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Wprowadzenie do rachunkowości - wykład. Temat : Księgowe ustalanie wyniku finansowego

Wprowadzenie do rachunkowości - wykład Temat : Księgowe ustalanie wyniku finansowego Program wykładu: 1. Czynniki determinujące sposób ustalania wyniku finansowego. 2. Warianty ustalania wyniku finansowego

Wprowadzenie do rachunkowości - wykład Temat : Księgowe ustalanie wyniku finansowego Program wykładu: 1. Czynniki determinujące sposób ustalania wyniku finansowego. 2. Warianty ustalania wyniku finansowego

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład 09 Koszty w transporcie dr Adam Salomon

Wykład 09 Koszty w transporcie dr Adam Salomon Katedra Transportu i Logistyki Wydział Nawigacyjny Akademia Morska w Gdyni Podstawowe pojęcia (1/3) Wydatki = wszelkie świadczenia finansowe danego podmiotu

Wykład 09 Koszty w transporcie dr Adam Salomon Katedra Transportu i Logistyki Wydział Nawigacyjny Akademia Morska w Gdyni Podstawowe pojęcia (1/3) Wydatki = wszelkie świadczenia finansowe danego podmiotu

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Kalkulacja kosztów O P E R A C Y J N E I S T R A T E G I C Z N E, C. H. B E C K, W A R S Z A W A 2 0 0 9

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Rachunek kosztów istota, zakres i funkcje

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunkowość menedżerska Budżet wiodący dla przedsiębiorstwa produkcyjnego

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

ANALIZA KOSZTÓW WYTWARZANIA

ANALIZA KOSZTÓW WYTWARZANIA Wykład 1 WPROWADZENIE dr inż. Jarosław Zubrzycki Józef Matuszek, Mariusz Kołosowski, Zofia Krokosz-Krynke: Rachunek Kosztów dla inżynierów Wyd. Polskie Wydawnictwo Ekonomiczne

ANALIZA KOSZTÓW WYTWARZANIA Wykład 1 WPROWADZENIE dr inż. Jarosław Zubrzycki Józef Matuszek, Mariusz Kołosowski, Zofia Krokosz-Krynke: Rachunek Kosztów dla inżynierów Wyd. Polskie Wydawnictwo Ekonomiczne

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

RACHUNEK ZYSKÓW I STRAT. Jerzy T. Skrzypek

RACHUNEK ZYSKÓW I STRAT Jerzy T. Skrzypek Wariant porównawczy Rodzajowy układ kosztów Wariant kalkulacyjny Kalkulacyjny układ kosztów Rachunkowość zarządcza Koszty stałe i zmienne Typy rachunku zysków

RACHUNEK ZYSKÓW I STRAT Jerzy T. Skrzypek Wariant porównawczy Rodzajowy układ kosztów Wariant kalkulacyjny Kalkulacyjny układ kosztów Rachunkowość zarządcza Koszty stałe i zmienne Typy rachunku zysków

Rachunkowość zarządcza. dr Krzysztof Grochowski

Rachunkowość zarządcza dr Krzysztof Grochowski kgrochowski76@gmail.com RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA RACHUNKOWOŚĆ ZARZĄDCZA Rachunkowość finansowa stanowi oparty na dokumentach zamknięty system ewidencji

Rachunkowość zarządcza dr Krzysztof Grochowski kgrochowski76@gmail.com RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA RACHUNKOWOŚĆ ZARZĄDCZA Rachunkowość finansowa stanowi oparty na dokumentach zamknięty system ewidencji

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rola rachunkowości zarządczej

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rachunek kosztów Wybrane zagadnienia w teorii i przykładach

Rachunek kosztów Wybrane zagadnienia w teorii i przykładach Anna Stronczek Anna Surowiec Joanna Sawicka Elżbieta Marcinkowska Małgorzata Białas UCZELNIE TECHNICZNE C.H. Beck Rachunek kosztów Wybrane zagadnienia

Rachunek kosztów Wybrane zagadnienia w teorii i przykładach Anna Stronczek Anna Surowiec Joanna Sawicka Elżbieta Marcinkowska Małgorzata Białas UCZELNIE TECHNICZNE C.H. Beck Rachunek kosztów Wybrane zagadnienia

W procesie budżetowania najpierw sporządza się część operacyjną budżetu, a po jej zakończeniu przystępuje się do części finansowej.

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Podstawy rachunku kosztów (Skrypt do przedmiotu 1 )

") Kużdowicz P., Kużdowicz D., Skrypt do przedmiotu Podstawy rachunku kosztów 1 dr inż. Paweł Kużdowicz dr inż. Dorota Kużdowicz Podstawy rachunku kosztów (Skrypt do przedmiotu 1 ) Literatura podstawowa Czubakowska

Kużdowicz P., Kużdowicz D., Skrypt do przedmiotu Podstawy rachunku kosztów 1 dr inż. Paweł Kużdowicz dr inż. Dorota Kużdowicz Podstawy rachunku kosztów (Skrypt do przedmiotu 1 ) Literatura podstawowa Czubakowska

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Zakres tematyczny przedmiotu Definicja i funkcje rachunkowości zarządczej Koszty jako element procesu

RACHUNKOWOŚĆ ZARZĄDCZA dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Zakres tematyczny przedmiotu Definicja i funkcje rachunkowości zarządczej Koszty jako element procesu

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Wykorzystanie rachunku kosztów zmiennych. Dr Marcin Pielaszek

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

3 Zasady funkcjonowania kont księgowych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Agenda. Rachunek kosztów działań (Activity Based Costing, ABC)

") Agenda Rachunek działań (Activity Based Costing, ABC) Dr Marcin Pielaszek 1. Przesłanki wdrażania nowych rozwiązań rachunku 2. Model rachunku działań 3. Ilustracja liczbowa 4. Zarządzanie kosztami w przedsiębiorstwie

Agenda Rachunek działań (Activity Based Costing, ABC) Dr Marcin Pielaszek 1. Przesłanki wdrażania nowych rozwiązań rachunku 2. Model rachunku działań 3. Ilustracja liczbowa 4. Zarządzanie kosztami w przedsiębiorstwie

CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA

Edward Radosiński 1. SYSTEM WYTWARZANIA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA 1.1. Produkcja: a) przedsiębiorstwo - zaliczane do branży przemysłu spożywczego - może jednocześnie wytwarzać trzy asortymenty

Edward Radosiński 1. SYSTEM WYTWARZANIA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA 1.1. Produkcja: a) przedsiębiorstwo - zaliczane do branży przemysłu spożywczego - może jednocześnie wytwarzać trzy asortymenty

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH KOSZTY I PRZYCHODY W FIRMIE ZADANIE 1 Proszę podać definicję przychodu oraz sposób obliczania przychodów (można

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH KOSZTY I PRZYCHODY W FIRMIE ZADANIE 1 Proszę podać definicję przychodu oraz sposób obliczania przychodów (można

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE. z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy Na podstawie art. 10 ust.1 pkt.1 ustawy z dnia 29 września 1994r.

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy Na podstawie art. 10 ust.1 pkt.1 ustawy z dnia 29 września 1994r.

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

RACHUNKOWOŚĆ FINANSOWA

RACHUNKOWOŚĆ FINANSOWA Sfery działalności przedsiębiorstwa FIRMA DZIAŁALNOŚĆ OPERACYJNA POZOSTAŁA DZIAŁALNOŚĆ OPERACYJNA DZIAŁALNOŚĆ FINANSOWA Wartość sprzedanych towarów Wartość sprzedanych materiałów

RACHUNKOWOŚĆ FINANSOWA Sfery działalności przedsiębiorstwa FIRMA DZIAŁALNOŚĆ OPERACYJNA POZOSTAŁA DZIAŁALNOŚĆ OPERACYJNA DZIAŁALNOŚĆ FINANSOWA Wartość sprzedanych towarów Wartość sprzedanych materiałów

Najważniejsze pojęcia w rachunkowości rolniczej

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP)

") Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

PODZIELNOŚĆ KONT 2010-01-12 ORGANIZACJA ZAJĘĆ RACHUNKOWOŚĆ (WYKŁAD 6) Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości

Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości") Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hońko RACHUNKOWOŚĆ (WYKŁAD 6) ORGANIZACJA ZAJĘĆ Lp. Data Realizowane zagadnienia 5. 15.12. 2009 1. Definicja kosztów,

Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hońko RACHUNKOWOŚĆ (WYKŁAD 6) ORGANIZACJA ZAJĘĆ Lp. Data Realizowane zagadnienia 5. 15.12. 2009 1. Definicja kosztów,

Układ kalkulacyjny rachunku zysków i strat Wynik finansowy w rachunku kosztów pełnych

Rachunkowość zarządcza_1 Sylabus (18 h) System rachunkowości rachunkowość zarządcza vs finansowa Klasyfikacja kosztów dla celów ewidencji i kalkulacji (4 h) Koszt, wydatek, strata, nakład Układ rodzajowy

Rachunkowość zarządcza_1 Sylabus (18 h) System rachunkowości rachunkowość zarządcza vs finansowa Klasyfikacja kosztów dla celów ewidencji i kalkulacji (4 h) Koszt, wydatek, strata, nakład Układ rodzajowy

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Elementy wyniku finansowego

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

11 lipca 2011 r. Koszty wg rodzaju. dr Katarzyna Trzpioła

11 lipca 2011 r. Koszty wg rodzaju dr Katarzyna Trzpioła Wynik finansowy Przychody operacyjne ze sprzedaży produktów ze sprzedaży materiałów ze sprzedaży towarów Koszty operacyjne. działalności produkcyjnej

11 lipca 2011 r. Koszty wg rodzaju dr Katarzyna Trzpioła Wynik finansowy Przychody operacyjne ze sprzedaży produktów ze sprzedaży materiałów ze sprzedaży towarów Koszty operacyjne. działalności produkcyjnej

Przedmiot: Rachunek kosztów i rachunkowość zarządcza.

Przedmiot: Rachunek kosztów i rachunkowość zarządcza. Wykład: Klasyfikacja kosztów na potrzeby zarządzania. 1. Kryteria klasyfikacji kosztów. Koszty własne przedsiębiorstwa ze względu na swój złożony charakter

Przedmiot: Rachunek kosztów i rachunkowość zarządcza. Wykład: Klasyfikacja kosztów na potrzeby zarządzania. 1. Kryteria klasyfikacji kosztów. Koszty własne przedsiębiorstwa ze względu na swój złożony charakter

Rachunek kosztów. Rachunek Kosztów (W3) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych") Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

zlecenie 01 zlecenie 02 materiały bezpośrednie robocizna bezpośrednia koszty wydziałowe 300

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Rozliczenie zakupu Materiały Koszty działalności , , ,3 310, ,8 FIFO 502,8

Rachunkowość IV sem Rachunkowość 1/6 20.02.2006 p Rachunkowość 2/6 06.03.2006 p Rachunkowość 3/6 23.03.2006 p15/27 4. zasada identyfikacji każdej partii o ile cechy danej dostawy są takie specyficzne,

Rachunkowość IV sem Rachunkowość 1/6 20.02.2006 p Rachunkowość 2/6 06.03.2006 p Rachunkowość 3/6 23.03.2006 p15/27 4. zasada identyfikacji każdej partii o ile cechy danej dostawy są takie specyficzne,

Marcin Pielaszek. Rachunek kosztów. Zajęcia nr 1. Sprawozdawczy rachunek kosztów. Miejsce rachunku kosztów w systemie informacyjnym organizacji

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna SKŁADNIKI MAJĄTKU TRWAŁEGO ORAZ JEGO REPRODUKCJA. FINANSOWE SKŁADNIKI

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna SKŁADNIKI MAJĄTKU TRWAŁEGO ORAZ JEGO REPRODUKCJA. FINANSOWE SKŁADNIKI

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

W bieżącym miesiącu wystąpiły operacje kosztowe podane w tabeli

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Systemy rachunku kosztów

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

WYKŁAD II Ewidencja operacji wynikowych - zasady funkcjonowania kont niebilansowych Wynik finansowy Rodzaje kont wynikowych Kosztem

WYKŁAD II Ewidencja operacji wynikowych - zasady funkcjonowania kont niebilansowych Prowadząc działalność gospodarczą jednostki gospodarcze ponoszą koszty w celu uzyskiwania przychodów. Celem działalności

WYKŁAD II Ewidencja operacji wynikowych - zasady funkcjonowania kont niebilansowych Prowadząc działalność gospodarczą jednostki gospodarcze ponoszą koszty w celu uzyskiwania przychodów. Celem działalności

Rachunkowość zarządcza

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

Plan wykładu. 5. Wycena zobowiązań

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Rachunek kosztów. Kryteria oceny i wymagania_zaoczne

Rachunek kosztów Kryteria oceny i wymagania_zaoczne Zajęcia są prowadzone w formie wykładu z elementami ćwiczeń (rozwiązywanie zadań) Zaliczenie przedmiotu w formie pisemnej: pytania testowe i zadania.

Rachunek kosztów Kryteria oceny i wymagania_zaoczne Zajęcia są prowadzone w formie wykładu z elementami ćwiczeń (rozwiązywanie zadań) Zaliczenie przedmiotu w formie pisemnej: pytania testowe i zadania.

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników. 30 marzec 2015 r.

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników 30 marzec 2015 r. ZADANIE Grupa A Przedsiębiorca realizuje inwestycję o wartości 1 500 000 zł, którą jest finansowana ze środków

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników 30 marzec 2015 r. ZADANIE Grupa A Przedsiębiorca realizuje inwestycję o wartości 1 500 000 zł, którą jest finansowana ze środków

Uchwała Nr XLIX/731/10 Sejmiku Województwa Wielkopolskiego z dnia 5 lipca 2010r.

Uchwała Nr XLIX/731/10 zmieniająca Uchwałę Nr XLIX/819/2006 z dnia 26 czerwca 2006r. w sprawie: zakresu i formy informacji o przebiegu wykonania planu finansowego samodzielnych publicznych zakładów opieki

Uchwała Nr XLIX/731/10 zmieniająca Uchwałę Nr XLIX/819/2006 z dnia 26 czerwca 2006r. w sprawie: zakresu i formy informacji o przebiegu wykonania planu finansowego samodzielnych publicznych zakładów opieki

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Dodatkowe informacje i objaśnienia do sprawozdania finansowego

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Analiza finansowa działalności przedsiębiorstwa

Analiza finansowa działalności przedsiębiorstwa Celem każdego przedsiębiorstwa działającego na rynku jest osiągniecie zysku. Konieczność wypracowania zysku zmusza przedsiębiorstwa do starań o wzrost efektywności

Analiza finansowa działalności przedsiębiorstwa Celem każdego przedsiębiorstwa działającego na rynku jest osiągniecie zysku. Konieczność wypracowania zysku zmusza przedsiębiorstwa do starań o wzrost efektywności

Komputerowe wspomaganie rachunkowości zarządczej

Komputerowe wspomaganie rachunkowości zarządczej Informacja dla zarządzania. Tradycyjny rachunek kosztów a rachunek kosztów działań, koncepcja: nośnika kosztów zasobów, nośnika kosztów działań, Wykorzystanie

Komputerowe wspomaganie rachunkowości zarządczej Informacja dla zarządzania. Tradycyjny rachunek kosztów a rachunek kosztów działań, koncepcja: nośnika kosztów zasobów, nośnika kosztów działań, Wykorzystanie

Koszty (zespół nr 4, 5), RMK (zespół nr 6)

, RMK (zespół nr 6)") Koszty (zespół nr 4, 5), RMK (zespół nr 6) układy ewidencyjne kosztów: - układ rodzajowy, - układ funkcjonalny warianty ewidencji kosztów rozlicznie kosztów w czasie (RMC, RMB) RACHUNEK ZYSKÓW I STRAT

Koszty (zespół nr 4, 5), RMK (zespół nr 6) układy ewidencyjne kosztów: - układ rodzajowy, - układ funkcjonalny warianty ewidencji kosztów rozlicznie kosztów w czasie (RMC, RMB) RACHUNEK ZYSKÓW I STRAT

Dr Jolanta Rutkowska Katedra Finansów i rachunkowości. Rachunkowość zarządcza 1

Dr Jolanta Rutkowska Katedra Finansów i rachunkowości Rachunkowość zarządcza 1 Sylabus (30 h) System rachunkowości rachunkowość zarządcza vs finansowa (2h) Klasyfikacja kosztów dla celów ewidencji i kalkulacji

Dr Jolanta Rutkowska Katedra Finansów i rachunkowości Rachunkowość zarządcza 1 Sylabus (30 h) System rachunkowości rachunkowość zarządcza vs finansowa (2h) Klasyfikacja kosztów dla celów ewidencji i kalkulacji

KALKULACJE KOSZTÓW. Dane wyjściowe do sporządzania kalkulacji

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

SPRAWOZDANIE FINANSOWE ZA 2010 ROK. adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" Olsztyn 2010 rok

SPRAWOZDANIE FINANSOWE ZA 010 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Olsztyn 010 rok Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego

SPRAWOZDANIE FINANSOWE ZA 010 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Olsztyn 010 rok Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

Program zajęć kursu Specjalista ds. finansów i rachunkowości.

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

amortyzacji lub umorzenia. TABELA 1 +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

Sprawozdanie Finansowe Fundacji TWÓJ EVEREST

Sprawozdanie Finansowe Fundacji TWÓJ EVEREST za rok 2015 SPIS TREŚCI: I. BILANS II. RACHUNEK ZYSKÓW I STRAT III. INFORMACJA DODATKOWA INFORMACJA DODATKOWA 1. Informacje porządkowe. Fundacji TWÓJ EVEREST,

Sprawozdanie Finansowe Fundacji TWÓJ EVEREST za rok 2015 SPIS TREŚCI: I. BILANS II. RACHUNEK ZYSKÓW I STRAT III. INFORMACJA DODATKOWA INFORMACJA DODATKOWA 1. Informacje porządkowe. Fundacji TWÓJ EVEREST,

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

INFORMACJA DODATKOWA. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za rok 2016

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za rok 2016 Pomorska Okręgowa Izba Inżynierów Budownictwa jest samorządem zawodowym zrzeszającym inżynierów i techników budownictwa i posiada

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO za rok 2016 Pomorska Okręgowa Izba Inżynierów Budownictwa jest samorządem zawodowym zrzeszającym inżynierów i techników budownictwa i posiada

POMIAR I GRUPOWANIE KOSZTÓW ZADAŃ JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

POMIAR I GRUPOWANIE KOSZTÓW ZADAŃ JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Grzegorz Bucior Uniwersytet Gdański, Katedra Rachunkowości Jedną z głównych przesłanek decentralizacji władzy publicznej było polepszenie

POMIAR I GRUPOWANIE KOSZTÓW ZADAŃ JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Grzegorz Bucior Uniwersytet Gdański, Katedra Rachunkowości Jedną z głównych przesłanek decentralizacji władzy publicznej było polepszenie

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa Wprowadzenie 1.1. Rozwój rachunku kosztów i

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Ocena efektywności działań logistycznych

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki