RACHUNEK ZYSKÓW I STRAT. Jerzy T. Skrzypek

|

|

|

- Jolanta Romanowska

- 9 lat temu

- Przeglądów:

Transkrypt

1 RACHUNEK ZYSKÓW I STRAT Jerzy T. Skrzypek

2 Wariant porównawczy Rodzajowy układ kosztów Wariant kalkulacyjny Kalkulacyjny układ kosztów Rachunkowość zarządcza Koszty stałe i zmienne Typy rachunku zysków i strat

3 Ustalenie poziomu zysku Analiza rentowności Zysk netto > Bilans > RPP Zastosowania rachunku zysków i strat

4 Wariant porównawczy

5 Wariant porównawczy syntetyczny (narastająco) A. Przychody netto ze sprzedaży i zrównane z nimi B. Koszty działalności operacyjnej C. Zysk (strata) ze sprzedaży (A-B) D. Pozostałe przychody operacyjne E. Pozostałe koszty operacyjne F. Zysk (strata) z działalności operacyjnej (C+D-E) G. Przychody finansowe H. Koszty finansowe I. Zysk (strata) z działalności gospodarczej (F+G-H) J. Wynik zdarzeń nadzwyczajnych (J.I. - J.II.) K. Zysk (strata) brutto (I+/-J) L. Podatek dochodowy M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) N. Zysk (strata) netto (K-L-M) Rachunek zysków i strat (wariant porównawczy)

brutto (I+/-J) L. Podatek dochodowy M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) N.")

6 Definicja Uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli. Przychody i zyski

7 A. Przychody netto ze sprzedaży i zrównane z

8 Definicja Uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli. Koszty i straty

9 Koszty działalności operacyjnej

10 Definicja Amortyzacja = początkowa wartość środka trwałego * stopa amortyzacji Amortyzacja środków trwałych

11 Definicja koszty zużytych materiałów podstawowych (koszty materiałów bezpośrednich), koszt zużytej energii elektrycznej, opałowej, wody, gazu, paliwa samochodowego, wartość środków obrotowych zaliczanych bezpośrednio w koszty (np. materiały biurowe, opakowania itp.). Zużycie materiałów i energii

.")

12 Definicja Koszty nabycia usług, świadczonych na rzecz jednostki wskutek realizacji projektu przez inne podmioty. Ich poziom należy określić w oparciu o planowane zapotrzebowanie na danego rodzaju usługi. Usługi obce

13 Definicja podatek od nieruchomości, środków transportu oraz opłata za wieczyste użytkowanie gruntów, opłaty skarbowe i notarialne, opłaty środowiskowe. Podatki i opłaty

14 Definicja Koszty wynagrodzeń, osób zatrudnionych w przedsiębiorstwie (wynagrodzenia brutto) Ich poziom powinien wynikać z planu zatrudnienia Wynagrodzenia

15 Definicja Składki ZUS, składka na ubezpieczenie emerytalne, rentowe, wypadkowe, FP, FGŚP i inne) w wysokości, która wynika z obowiązujących przepisów prawa i danych finansowo-księgowych podmiotu. Podstawę wymiaru składek ubezpieczenia dprowadzanych do ZUS stanowi wynagrodzenie brutto. Ubezpieczenia i świadczenia społeczne

16 Definicja Składki ubezpieczeń majątkowych i osobowych, Koszty podróży służbowych, Koszty reprezentacji i reklamy itp. Pozostałe koszty rodzajowe

17 Przychody netto ze sprzedaży - Koszty działalności operacyjnej = Zysk (strata) ze sprzedaży Zysk (strata) ze sprzedaży

ze")

18 Zysk/starta ze sprzedaży Amortyzacja EBITDA ważna interpretacja

19 Definicja rozumie się przez to przychody związane pośrednio z działalnością operacyjną jednostki. rozumie się przez to koszty związane pośrednio z działalnością operacyjną jednostki Pozostałe przychody i koszty operacyjne

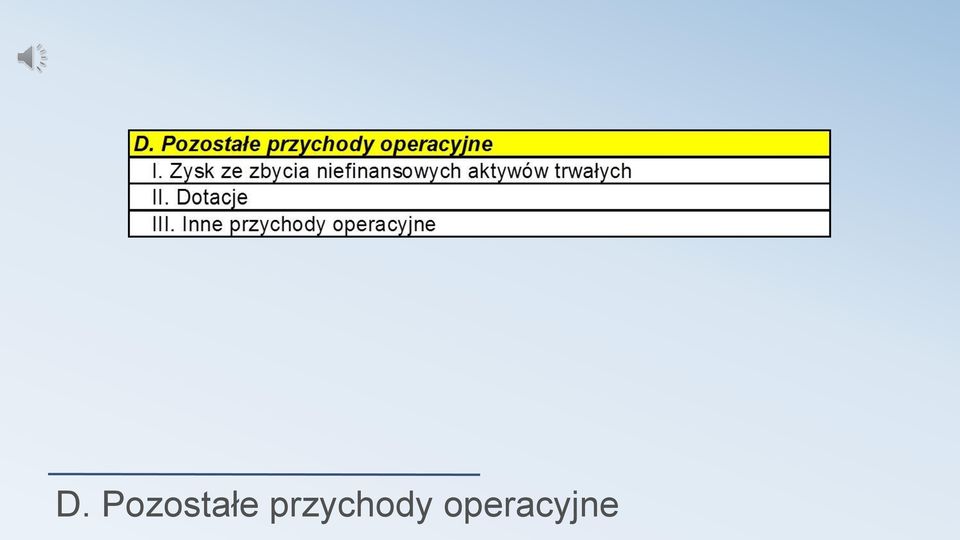

20 D. Pozostałe przychody operacyjne

21 E. Pozostałe koszty operacyjne

22 Zysk (strata) ze sprzedaży + - Pozostałe przychody operacyjne Pozostałe koszty operacyjne = Zysk (strata) z działalności operacyjnej F. Zysk (strata) z działalności operacyjnej

23 G. Przychody finansowe

24 H. Koszty finansowe

25 Zysk (strata) z działalności operacyjnej + - = Przychody finansowe Koszty finansowe Zysk (strata) z działalności gospodarczej I. Zysk (strata) netto z działalności gospodarczej

26 Definicja to straty i zyski powstające na skutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i nie związane z ogólnym ryzykiem jej prowadzenia. Należy zwrócić uwagę na sformułowanie: trudne do przewidzenia skutki. Zyski i straty nadzwyczajne

27 J. Wynik zdarzeń nadzwyczajnych

28 Zysk (strata) z działalności gospodarczej + Zyski nadzwyczajne - Straty nadzwyczajne = Zysk (strata) brutto Zysk (strata) brutto

29 Zysk (strata) brutto Podatek dochodowy - Pozostałe obciążenia - Zysk (strata) netto = N.Zysk (strata) netto

30 Wariant kalkulacyjny

31 Wariant kalkulacyjny syntetyczny (narastająco) A. Przychody netto ze sprzedaży produktów, towarów i materiałów B. Koszty sprzedanych produktów, towarów i materiałów C. Zysk (strata) brutto ze sprzedaży (A-B) D. Koszty sprzedaży E. Koszty ogólnego zarządu F. Zysk (strata) ze sprzedaży (C-D-E) G. Pozostałe przychody operacyjne H. Pozostałe koszty operacyjne I. Zysk (strata) z działalności operacyjnej (F+G-H) J. Przychody finansowe K. Koszty finansowe L. Zysk (strata) z działalności gospodarczej (I+J-K) M. Wynik zdarzeń nadzwyczajnych (M.I. - M.II.) N. Zysk (strata) brutto (L+/-M) O. Podatek dochodowy P. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) R. Zysk (strata) netto (N-O-P) Rachunek zysków i strat wariant kalkulacyjny

32 Wariant porównawczy syntetyczny (narastająco) A. Przychody netto ze sprzedaży i zrównane z nimi B. Koszty działalności operacyjnej C. Zysk (strata) ze sprzedaży (A-B) Wariant kalkulacyjny syntetyczny (narastająco) A. Przychody netto ze sprzedaży produktów, towarów i materiałów B. Koszty sprzedanych produktów, towarów i materiałów C. Zysk (strata) brutto ze sprzedaży (A-B) D. Koszty sprzedaży E. Koszty ogólnego zarządu F. Zysk (strata) ze sprzedaży (C-D-E) WARIANT PORÓWNAWCZY A KALKULACYJNY

33 Rachunkowość zarządcza

34 Ich poziom zależy od skali sprzedaży (jednostkowy koszt zmienny * wielkość sprzedaży) Materiały i surowce bezpośrednie Energia bezpośrednia Płace bezpośrednie Remonty bezpośrednie Pozostałe koszty zmienne Koszty zmienne

35 Jednostkowy koszt zmienny jednostkowy koszt zmienny 2 1,5 1 0, stały malejący rosnący skala produkcji Jednostkowy koszt zmienny

36 Przychody ze sprzedaży - Koszty zmienne = Marża brutto Rachunek zysków - marża brutto

37 Zysk Koszt stały Marża brutto

38 Nie są zależne od skali działania przedsiębiorstwa Amortyzacja Koszty finansowe Koszty zarządu Koszty utrzymania firmy Reklama Pozostałe koszty stałe Koszty stałe

39 Marża brutto - Koszty stałe = Zysk brutto Rachunek zysków c.d.

40 Rachunek zysków i strat (koszty stałe i zmienne)

41 Zysk netto Rachunek zysków i strat Zysk netto Bilans (kapitał własny) Zysk netto Rachunek przepływów pieniężnych (metoda pośrednia) Zysk netto w różnych dokumentach

42 KONIEC PREZENTACJI

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego Spółdzielni... za okres od 1 stycznia... do 31 grudnia... Sprawozdanie finansowe Spółdzielni składa się z: 1. Wprowadzenia do sprawozdania finansowego 2. Bilansu

Wprowadzenie do sprawozdania finansowego Spółdzielni... za okres od 1 stycznia... do 31 grudnia... Sprawozdanie finansowe Spółdzielni składa się z: 1. Wprowadzenia do sprawozdania finansowego 2. Bilansu

Rachunkowość finansowa sprawozdawczość finansowa. Elementy rocznego sprawozdania finansowego

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT:

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT: A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej C. Zysk / strata ze sprzedaży (A - B) D. Pozostałe przychody operacyjne

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT: A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej C. Zysk / strata ze sprzedaży (A - B) D. Pozostałe przychody operacyjne

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

3 Zasady funkcjonowania kont księgowych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Rachunkowość finansowa sprawozdawczość finansowa. Zadanie 1

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

nota 2007 2006 A. PRZYCHODY NETTO ZE SPRZEDAŻY I ZRÓWNANE Z NIMI, W TYM:

RACHUNEK ZYSKÓW I STRAT Wariant porównawczy T r e ś ć nota 2007 2006 A. PRZYCHODY NETTO ZE SPRZEDAŻY I ZRÓWNANE Z NIMI, W TYM: 117 776 811,24 99 659 055,93 I. Przychody netto ze sprzedaży produktów 24

RACHUNEK ZYSKÓW I STRAT Wariant porównawczy T r e ś ć nota 2007 2006 A. PRZYCHODY NETTO ZE SPRZEDAŻY I ZRÓWNANE Z NIMI, W TYM: 117 776 811,24 99 659 055,93 I. Przychody netto ze sprzedaży produktów 24

I n f o V e r i t i DANE FINANSOWE CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY

CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY lata 2014-2011 Dane finansowe firmy CENTRALA FARMACEUTYCZNA CEFARM S.A. pozyskane zostały przez Info Veriti z wydziałów KRS sądów w Polsce, na podstwie

CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY lata 2014-2011 Dane finansowe firmy CENTRALA FARMACEUTYCZNA CEFARM S.A. pozyskane zostały przez Info Veriti z wydziałów KRS sądów w Polsce, na podstwie

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU. z dnia 29 kwietnia 2015 r.

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU z dnia 29 kwietnia 2015 r. w sprawie przyjęcia sprawozdania finansowego Miejskiej i Gminnej Biblioteki Publicznej w Kluczborku Na podstawie art. 18 ust.2

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU z dnia 29 kwietnia 2015 r. w sprawie przyjęcia sprawozdania finansowego Miejskiej i Gminnej Biblioteki Publicznej w Kluczborku Na podstawie art. 18 ust.2

PODZIELNOŚĆ KONT 2010-01-12 ORGANIZACJA ZAJĘĆ RACHUNKOWOŚĆ (WYKŁAD 6) Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości

Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości") Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hońko RACHUNKOWOŚĆ (WYKŁAD 6) ORGANIZACJA ZAJĘĆ Lp. Data Realizowane zagadnienia 5. 15.12. 2009 1. Definicja kosztów,

Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hońko RACHUNKOWOŚĆ (WYKŁAD 6) ORGANIZACJA ZAJĘĆ Lp. Data Realizowane zagadnienia 5. 15.12. 2009 1. Definicja kosztów,

Rachunek zysków i strat

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

MODEL FINANSOWY W EXCELU

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17 Agenda Źródła danych o majątku przedsiębiorcy Podstawowe elementy sprawozdania finansowego Bilans kluczowe pozycje pasywów

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17 Agenda Źródła danych o majątku przedsiębiorcy Podstawowe elementy sprawozdania finansowego Bilans kluczowe pozycje pasywów

WYKONANIE RACHUNEK ZYSKÓW I STRAT

RACHUNEK ZYSKÓW I STRAT WYKONANIE 1999 2000 2001 2002 2003 2004 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 16 980,90 12 843,90 13 546,20 14 054,00 14 059,10 15 765,36 l. Przychody netto

RACHUNEK ZYSKÓW I STRAT WYKONANIE 1999 2000 2001 2002 2003 2004 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 16 980,90 12 843,90 13 546,20 14 054,00 14 059,10 15 765,36 l. Przychody netto

RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT PRZYCHODY PRZYCHODY ZE SPRZEDAŻY PRZYCHODY ZE SPRZEDAŻY

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

Okres sprawozdawczy Bilans A. Aktywa trwałe , ,

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

N. Zysk (strata) netto (K-L-M) 48-1 129 134,12 365,00

netto (K-L-M) 48-1 129 134,12 365,00") Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Samodzielny Publiczny Miejski Zakład Opieki Zdrowotnej Słupsk ul.tuwima 37. Strona...z...

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości

Podlaskiego Funduszu Przedsiebiorczości") Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości Analizowane okresy (w ujęciu rocznym) 2008 2009 2010 2011 2012 2013 2014 2015 A. Aktywa trwałe I. Wartości niematerialne i prawne

Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości Analizowane okresy (w ujęciu rocznym) 2008 2009 2010 2011 2012 2013 2014 2015 A. Aktywa trwałe I. Wartości niematerialne i prawne

INFORMACJA FINANSOWA dla podmiotów prowadzących pełną księgowość. Nazwa firmy: RACHUNEK ZYSKÓW I STRAT

Bank Spółdzielczy w Starej Białej Nazwa firmy: INFORMACJA FINANSOWA dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne

Bank Spółdzielczy w Starej Białej Nazwa firmy: INFORMACJA FINANSOWA dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne

RACHUNEK ZYSKÓW I STRAT

RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby

RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

WYNIKI FINANSOWE P4 Sp.z o.o ROK (ŹR.KRS ) Bilans 2015

Bilans 2015") WYNIKI FINANSOWE P4 Sp.z o.o. - 2013-2015 ROK (ŹR.KRS ) Bilans 2015 A. Aktywa trwałe 4 642 231 000,00 I. Wartości niematerialne i prawne 2 241 951 000,00 1. Koszty zakończonych prac rozwojowych 2. Wartość

WYNIKI FINANSOWE P4 Sp.z o.o. - 2013-2015 ROK (ŹR.KRS ) Bilans 2015 A. Aktywa trwałe 4 642 231 000,00 I. Wartości niematerialne i prawne 2 241 951 000,00 1. Koszty zakończonych prac rozwojowych 2. Wartość

Rachunek zysków i strat Stowarzyszenie. + / - Poz. Nazwa pozycji Na koniec 2012-12. 0,00 2243,85 0,00 0,00 1 Koszty zakończonych prac rozwojowych

Stowarzyszenie na Rzecz Rodziny ROK: 2012 Ul. Omankowskiej 1 NIP: 627-227-26-90 Aktywa Rachunek zysków i strat Stowarzyszenie + / - Poz. Nazwa pozycji Na koniec 2012-12 Rok ubiegły - A Aktywa trwałe 2243,85

Stowarzyszenie na Rzecz Rodziny ROK: 2012 Ul. Omankowskiej 1 NIP: 627-227-26-90 Aktywa Rachunek zysków i strat Stowarzyszenie + / - Poz. Nazwa pozycji Na koniec 2012-12 Rok ubiegły - A Aktywa trwałe 2243,85

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

Wprowadzenie do rachunkowości - wykład. Temat : Księgowe ustalanie wyniku finansowego

Wprowadzenie do rachunkowości - wykład Temat : Księgowe ustalanie wyniku finansowego Program wykładu: 1. Czynniki determinujące sposób ustalania wyniku finansowego. 2. Warianty ustalania wyniku finansowego

Wprowadzenie do rachunkowości - wykład Temat : Księgowe ustalanie wyniku finansowego Program wykładu: 1. Czynniki determinujące sposób ustalania wyniku finansowego. 2. Warianty ustalania wyniku finansowego

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

MSIG 103/2014 (4482) poz

poz") MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

BILANS. Stan na AKTYWA. B Aktywa obrotowe 4, , I Zapasy Druk: MPiPS

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

, ,49 1. Środki trwałe

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA. 4. KWARTAŁ 2016 r.

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

TERMO2POWER S.A. PROTOKÓŁ ZMIAN DO RAPORTU OKRESOWEGO ZA 4. KWARTAŁ 2016 r. 1 Na stronach 4-6 było: Na dzień 31.12.2016 r. A. Aktywa trwałe 1623373,72 I. Wartości niematerialne i prawne 433166,63 II. Rzeczowe

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Roczna amortyzacja 20A1 20A2 20A3 20A4 20A5. Roczna amortyzacja. 20A1 20A2 20A3 20A4 20A5 c) metoda wydajności pracy. Roczna amortyzacja

metoda wydajności pracy. Roczna amortyzacja") Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Dane finansowe Index Copernicus International S.A. za Q4 2009 Warszawa, dnia 15 lutego 2010 roku

Dane finansowe Index Copernicus International S.A. za Q4 2009 Warszawa, dnia 15 lutego 2010 roku 1 Sprawozdanie finansowe za okres 1.01.2009 31.12.2009 r. wraz z danymi porównywalnymi Bilans na dzień 31.12.2009

Dane finansowe Index Copernicus International S.A. za Q4 2009 Warszawa, dnia 15 lutego 2010 roku 1 Sprawozdanie finansowe za okres 1.01.2009 31.12.2009 r. wraz z danymi porównywalnymi Bilans na dzień 31.12.2009

BILANS. sporządzony na dzień 31 grudnia 2006 r. (w złotych)

") UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości 0,00 0,00 I II B

... REGON: 200640383 (Nazwa jednostki) Rachunek zysków i strat (Numer statystyczny) na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości Pozycja

... REGON: 200640383 (Nazwa jednostki) Rachunek zysków i strat (Numer statystyczny) na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości Pozycja

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Rola rachunkowości zarządczej

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

BILANS sporządzony na dzień 31 grudnia 2009 roku.

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

Polska Izba Produktu Regionalnego i Lokalnego ul. Widok 20, 00-023 Warszawa NIP 526-27-87-073 REGON 015799490 KRS 0000213974

Bilans na dzień 31 grudnia 2014 roku Polskiej Izby Produktu Regionalnego i Lokalnego Lp Nazwa Na 31.12.2013 Na 31.12.2014 1 AKTYWA 2 A. Aktywa trwałe 0,00 zł 0,00 zł 3 I. Wartości niematerialne i prawne

Bilans na dzień 31 grudnia 2014 roku Polskiej Izby Produktu Regionalnego i Lokalnego Lp Nazwa Na 31.12.2013 Na 31.12.2014 1 AKTYWA 2 A. Aktywa trwałe 0,00 zł 0,00 zł 3 I. Wartości niematerialne i prawne

Bilans na dzień

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne prosimy przedstawić za okres 2 lat wstecz. Dane prognozowane prosimy

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne prosimy przedstawić za okres 2 lat wstecz. Dane prognozowane prosimy

Dla podmiotów prowadzących pełną księgowość

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych.

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych.

ĆWICZENIA 6/7. PRZEDMIOT: ANALIZA EKONOMICZNO-FINANSOWA

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

ĆWICZENIA 6/7. [2] Rozdz.2. Wstępna ocena sprawozdania finansowego Wstępna analiza rachunku zysków i strat 1. Kategorie wyniku finansowego: a. Wynik ze sprzedaży b. Wynik z działalności operacyjnej c.

UCHWAŁA NR IX/99/2015 RADY MIEJSKIEJ W BUSKU-ZDROJU. z dnia 25 czerwca 2015 r.

UCHWAŁA NR IX/99/2015 RADY MIEJSKIEJ W BUSKU-ZDROJU z dnia 25 czerwca 2015 r. w sprawie zatwierdzenia sprawozdania finansowego Samodzielnego Publicznego Zespołu Podstawowej Opieki Zdrowotnej w Busku-Zdroju

UCHWAŁA NR IX/99/2015 RADY MIEJSKIEJ W BUSKU-ZDROJU z dnia 25 czerwca 2015 r. w sprawie zatwierdzenia sprawozdania finansowego Samodzielnego Publicznego Zespołu Podstawowej Opieki Zdrowotnej w Busku-Zdroju

Elementy wyniku finansowego

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

RACHUNEK ZYSKÓW I STRAT

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

Formularz dla pełnej księgowości

Formularz dla pełnej księgowości 1. Imię i nazwisko / pełna nazwa firmy 2. Adres firmy 3. NIP REGON. A. Aktywa trwałe (I+II+III+IV+V) I. Wartości niematerialne i prawne (1 do 4) 1. Koszty zakończonych

Formularz dla pełnej księgowości 1. Imię i nazwisko / pełna nazwa firmy 2. Adres firmy 3. NIP REGON. A. Aktywa trwałe (I+II+III+IV+V) I. Wartości niematerialne i prawne (1 do 4) 1. Koszty zakończonych

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

MSIG 116/2016 (5001) poz. 15277 15277 X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 15277. Przedsiębiorstwo Wielobranżowe DRUTPOL w Garnie. [BMSiG-14218/2016] Wprowadzenie do sprawozdania finansowego

MSIG 116/2016 (5001) poz. 15277 15277 X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 15277. Przedsiębiorstwo Wielobranżowe DRUTPOL w Garnie. [BMSiG-14218/2016] Wprowadzenie do sprawozdania finansowego

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji STOWARZYSZENIE POMOCY DZIECIOM NIEPEŁNOSPRAWNYM "JESTEŚMY RAZEM" 84-300 LĘBORK KRZYWOUSTEGO 1 103 0000013598 2) podstawowy przedmiot

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji STOWARZYSZENIE POMOCY DZIECIOM NIEPEŁNOSPRAWNYM "JESTEŚMY RAZEM" 84-300 LĘBORK KRZYWOUSTEGO 1 103 0000013598 2) podstawowy przedmiot

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji FUNDACJA POMOCY DZIECIOM POSZKODOWANYM W WYPADKACH KOMUNIKACYJNYCH "WRÓĆ" 82-107 JANTAR GDAŃSKA 1 0000129427 2) podstawowy przedmiot

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji FUNDACJA POMOCY DZIECIOM POSZKODOWANYM W WYPADKACH KOMUNIKACYJNYCH "WRÓĆ" 82-107 JANTAR GDAŃSKA 1 0000129427 2) podstawowy przedmiot

PLAN POŁĄCZENIA SPÓŁEK

PLAN POŁĄCZENIA SPÓŁEK Soho Development Spółka Akcyjna z siedzibą w Warszawie, nr KRS: 0000019468 ( Spółka Przejmująca ) oraz Soho Factory Spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie,

PLAN POŁĄCZENIA SPÓŁEK Soho Development Spółka Akcyjna z siedzibą w Warszawie, nr KRS: 0000019468 ( Spółka Przejmująca ) oraz Soho Factory Spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie,

Rachunkowość finansowa

Rachunkowość finansowa Definicja kosztów i wybrane układy ich klasyfikacji Dr inż. Karolina Bondarowska Miejsce rachunku kosztów w rachunkowości Rachunkowość Księgowość Rachunek kosztów Rachunek finansowy

Rachunkowość finansowa Definicja kosztów i wybrane układy ich klasyfikacji Dr inż. Karolina Bondarowska Miejsce rachunku kosztów w rachunkowości Rachunkowość Księgowość Rachunek kosztów Rachunek finansowy

UCHWAŁA NR XXXIX/230/2010 RADY GMINY BOLIMÓW z dnia 29 kwietnia 2010 r.

UCHWAŁA NR XXXIX/230/2010 RADY GMINY BOLIMÓW w sprawie zatwierdzenia sprawozdania finansowego Gminnego Ośrodka Kultury w Bolimowie za 2009 rok Na podstawie art.18 ust.1 ustawy z dnia 8 marca 1990 roku

UCHWAŁA NR XXXIX/230/2010 RADY GMINY BOLIMÓW w sprawie zatwierdzenia sprawozdania finansowego Gminnego Ośrodka Kultury w Bolimowie za 2009 rok Na podstawie art.18 ust.1 ustawy z dnia 8 marca 1990 roku

Bilans. -(1) udziały lub akcje 0,00 0,00

udziały lub akcje 0,00 0,00") AKTYWA - A Aktywa trwałe 2.450,00 0,00 - I Wartości niematerialne i prawne 0,00 0,00 1 Koszty zakończonych prac rozwojowych 0,00 0,00 2 Wartość firmy 0,00 0,00 3 Inne wartości niematerialne i prawne 0,00

AKTYWA - A Aktywa trwałe 2.450,00 0,00 - I Wartości niematerialne i prawne 0,00 0,00 1 Koszty zakończonych prac rozwojowych 0,00 0,00 2 Wartość firmy 0,00 0,00 3 Inne wartości niematerialne i prawne 0,00

INFORMACJA DODATKOWA. za okres od 01.01.2007r do 31.12.2007

INFORMACJA DODATKOWA za okres od 01.01.2007r do 31.12.2007 Załącznik nr 1 ust. o rachunkowości NAZWA FIRMY Dolnośląskie Stowarzyszenie na Rzecz Chorych Długotrwale Unieruchomionych Niebieski Parasol w

INFORMACJA DODATKOWA za okres od 01.01.2007r do 31.12.2007 Załącznik nr 1 ust. o rachunkowości NAZWA FIRMY Dolnośląskie Stowarzyszenie na Rzecz Chorych Długotrwale Unieruchomionych Niebieski Parasol w

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

MSIG 203/2013 (4320) poz. 14719 Środki pieniężne: gotówkę w kasie i na rachunkach bankowych wycenia się według wartości nominalnej. Rezerwy: Rezerwy są to zobowiązania, których termin wymagalności lub

MSIG 203/2013 (4320) poz. 14719 Środki pieniężne: gotówkę w kasie i na rachunkach bankowych wycenia się według wartości nominalnej. Rezerwy: Rezerwy są to zobowiązania, których termin wymagalności lub

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Uchwała nr... Rady Miasta Gdańska z dnia... w sprawie zatwierdzenia sprawozdania finansowego za 2011 r. Instytutu Kultury Miejskiej w Gdańsku

Uchwała nr... Rady Miasta Gdańska z dnia... w sprawie zatwierdzenia sprawozdania finansowego za 2011 r. Instytutu Kultury Miejskiej w Gdańsku Na podstawie art.18 ust.2 pkt.15 ustawy z dnia 8 marca 1990

Uchwała nr... Rady Miasta Gdańska z dnia... w sprawie zatwierdzenia sprawozdania finansowego za 2011 r. Instytutu Kultury Miejskiej w Gdańsku Na podstawie art.18 ust.2 pkt.15 ustawy z dnia 8 marca 1990

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2013! Fundacja Laboratorium Badań i Działań Społecznych SocLab, ul. Zwierzyniecka 17/16, 15-312

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2013 Fundacja Laboratorium Badań i Działań Społecznych SocLab, ul. Zwierzyniecka 17/16, 15-312 Białystok 1. Podstawowym przedmiotem działalności fundacji

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 2013 Fundacja Laboratorium Badań i Działań Społecznych SocLab, ul. Zwierzyniecka 17/16, 15-312 Białystok 1. Podstawowym przedmiotem działalności fundacji

Komunikat o połączeniu spółek

Komunikat o połączeniu spółek z dnia 26.02.2013 r. Działając na podstawie art. 500 2(1) Ustawy z dnia 15 września 2000 r. Kodeks spółek handlowych Zarząd spółki ARMADA BUSINESS PARK Sp. z o.o. z siedzibą

Komunikat o połączeniu spółek z dnia 26.02.2013 r. Działając na podstawie art. 500 2(1) Ustawy z dnia 15 września 2000 r. Kodeks spółek handlowych Zarząd spółki ARMADA BUSINESS PARK Sp. z o.o. z siedzibą

WNIOSKODAWCA ... NAZWA/IMIĘ I NAZWISKO ... ADRES LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Jednostkowy i skonsolidowany raport okresowy za IV kwartał 2012 roku. Adam Skrzypek Prezes Zarządu 2013-02-14

Jednostkowy i skonsolidowany raport okresowy za IV kwartał 2012 roku Adam Skrzypek Prezes Zarządu 2013-02-14 Spis treści 1. INFORMACJE OGÓLNE... 2 1.1. Podstawowe dane o spółce... 2 2.STRUKTURA AKCJONARIATU

Jednostkowy i skonsolidowany raport okresowy za IV kwartał 2012 roku Adam Skrzypek Prezes Zarządu 2013-02-14 Spis treści 1. INFORMACJE OGÓLNE... 2 1.1. Podstawowe dane o spółce... 2 2.STRUKTURA AKCJONARIATU

V. RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Rachunek przepływów pieniężnych 06.2012 V. RACHUNEK PRZEPŁYWÓW PENĘŻNYCH Treść 01.01.31.12.2011 30.06.2012r A. Przepływy środków pieniężnych z działalności operacyjnej. Zysk (strata) netto. Korekty razem

Rachunek przepływów pieniężnych 06.2012 V. RACHUNEK PRZEPŁYWÓW PENĘŻNYCH Treść 01.01.31.12.2011 30.06.2012r A. Przepływy środków pieniężnych z działalności operacyjnej. Zysk (strata) netto. Korekty razem

Bilans Aktywa. Stan na. Nr Stan na

Bilans Aktywa Lp. Tytuł Nr Stan na Stan na noty 3.2.204r. 3.2.203r. A AKTYWA TRWAŁE 6 048 20,3 8 87 060,45 I Wartości niematerialne i prawne Koszty zakończonych prac rozwojowych 2 Wartość firmy 3 Inne

Bilans Aktywa Lp. Tytuł Nr Stan na Stan na noty 3.2.204r. 3.2.203r. A AKTYWA TRWAŁE 6 048 20,3 8 87 060,45 I Wartości niematerialne i prawne Koszty zakończonych prac rozwojowych 2 Wartość firmy 3 Inne

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2014 PLANET SOFT SA

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2014 PLANET SOFT SA Strona 1 z 21 ZMIANA NR 1. PKT 2 STR 5 L.p. Wyszczególnienie Na dzień 31.12.2014r. Na dzień 31.12.2013r. 1834 A Aktywa trwałe

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2014 PLANET SOFT SA Strona 1 z 21 ZMIANA NR 1. PKT 2 STR 5 L.p. Wyszczególnienie Na dzień 31.12.2014r. Na dzień 31.12.2013r. 1834 A Aktywa trwałe

BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU

WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU") Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

Sprawozdanie finansowe za okres od 1.01.2009 r. do 31.12.2009 r.

Sprawozdanie finansowe za okres od 1.01.2009 r. do 31.12.2009 r. I. Rachunek wyników Fundacja Sztuki, Przygody i Przyjemności ARTS Numer A Nazwa pozycji Wartość za rok ubiegly Wartość za rok obecny Przychody

Sprawozdanie finansowe za okres od 1.01.2009 r. do 31.12.2009 r. I. Rachunek wyników Fundacja Sztuki, Przygody i Przyjemności ARTS Numer A Nazwa pozycji Wartość za rok ubiegly Wartość za rok obecny Przychody

BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

BILANS JEDNOSTKI BUDŻETOWEJ I SAMORZĄDOWEGO ZAKŁADU BUDŻETOWEGO

ZAŁĄCZNIK Nr 5 BILANS JEDNOSTKI BUDŻETOWEJ I SAMORZĄDOWEGO ZAKŁADU BUDŻETOWEGO Nazwa i adres BILANS Adresat jednostki sprawozdawczej jednostki budżetowej i samorządowego zakładu budżetowego... sporządzony...

ZAŁĄCZNIK Nr 5 BILANS JEDNOSTKI BUDŻETOWEJ I SAMORZĄDOWEGO ZAKŁADU BUDŻETOWEGO Nazwa i adres BILANS Adresat jednostki sprawozdawczej jednostki budżetowej i samorządowego zakładu budżetowego... sporządzony...

BILANS 30-09-2010 30-06-2010 31-12-2009 30-09-2009 AKTYWA A. Aktywa trwałe 45 919 736,93 46 384 638,97 47 777 959,82 47 356 155,66 I.

BILANS 30-09-2010 30-06-2010 31-12-2009 30-09-2009 AKTYWA A. Aktywa trwałe 45 919 736,93 46 384 638,97 47 777 959,82 47 356 155,66 I. Wartości niematerialne, w tym: 323 871,60 2 162,06 3 629,04 3 479,03

BILANS 30-09-2010 30-06-2010 31-12-2009 30-09-2009 AKTYWA A. Aktywa trwałe 45 919 736,93 46 384 638,97 47 777 959,82 47 356 155,66 I. Wartości niematerialne, w tym: 323 871,60 2 162,06 3 629,04 3 479,03

Formularz: Kwartalna informacja o sytuacji finansowej Zakładu Opieki Zdrowotnej za III kwartał 2014 roku.

Formularz: Kwartalna informacja o sytuacji finansowej Zakładu Opieki Zdrowotnej za III kwartał 2014 roku. Typ: MZ-BFA Rok: 2014 Ministerstwo Zdrowia Centrum Systemów Informacyjnych Ochrony Zdrowia Informacja

Formularz: Kwartalna informacja o sytuacji finansowej Zakładu Opieki Zdrowotnej za III kwartał 2014 roku. Typ: MZ-BFA Rok: 2014 Ministerstwo Zdrowia Centrum Systemów Informacyjnych Ochrony Zdrowia Informacja

RADOMSKIE TOWARZYSTWO OPIEKI NAD ZWIERZĘTAMI. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWYKOŃCZĄCY SIĘ 31 GRUDNIA 2006 r.

+ RADOMSKIE TOWARZYSTWO OPIEKI NAD ZWIERZĘTAMI SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWYKOŃCZĄCY SIĘ 31 GRUDNIA 2006 r. Radomskie Towarzystwo Opieki nad Zwierzętami Rachunek zysków i strat (wszystkie dane

+ RADOMSKIE TOWARZYSTWO OPIEKI NAD ZWIERZĘTAMI SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWYKOŃCZĄCY SIĘ 31 GRUDNIA 2006 r. Radomskie Towarzystwo Opieki nad Zwierzętami Rachunek zysków i strat (wszystkie dane

Uchwała Nr 130 / XVII /08

Uchwała Nr 130 / XVII /08 Rady Gminy w Łososinie Dolnej z dnia 6 czerwca 2008 r. w sprawie zatwierdzenia sprawozdania z działalności finansowej za 2007 rok Gminnej Biblioteki Publicznej w Łososinie Dolnej.

Uchwała Nr 130 / XVII /08 Rady Gminy w Łososinie Dolnej z dnia 6 czerwca 2008 r. w sprawie zatwierdzenia sprawozdania z działalności finansowej za 2007 rok Gminnej Biblioteki Publicznej w Łososinie Dolnej.

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki dominującej: a) nazwa (firma) Spółka dominująca działa pod firmą Wealth Bay Spółka Akcyjna b) siedziba: Siedziba spółki mieści się przy ul. Sienkiewicza

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki dominującej: a) nazwa (firma) Spółka dominująca działa pod firmą Wealth Bay Spółka Akcyjna b) siedziba: Siedziba spółki mieści się przy ul. Sienkiewicza

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_NST3 Ćwiczenia 2 E _ LEARNING _ 2 GODZINY Temat Analiza dokonań finansowych przedsiębiorstwa na podstawie rachunku zysków i strat

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_NST3 Ćwiczenia 2 E _ LEARNING _ 2 GODZINY Temat Analiza dokonań finansowych przedsiębiorstwa na podstawie rachunku zysków i strat

Skonsolidowany raport okresowy za I kwartał 2012 roku. Adam Skrzypek Prezes Zarządu

Skonsolidowany raport okresowy za I kwartał 2012 roku Adam Skrzypek Prezes Zarządu 2012-05-11 Spis treści 1. INFORMACJE OGÓLNE... 2 1.1. Podstawowe dane o spółce... 2 2. JEDNOSTKOWE DANE FINANSOWE... 3

Skonsolidowany raport okresowy za I kwartał 2012 roku Adam Skrzypek Prezes Zarządu 2012-05-11 Spis treści 1. INFORMACJE OGÓLNE... 2 1.1. Podstawowe dane o spółce... 2 2. JEDNOSTKOWE DANE FINANSOWE... 3

Miejskie Przedsiębiorstwo Komunikacyjne S.A. ul. Św.Wawrzyńca Kraków BILANS

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Forma prawna: Fundacja

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 3823. MULTIFORM w BielskuBiałej. [BMSiG3588/2013] SPRAWOZDANIE FINANSOWE MULTIFORM 43300 BielskoBiała, ul. I Dywizji Pancernej 47 NIP 5471097438

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 3823. MULTIFORM w BielskuBiałej. [BMSiG3588/2013] SPRAWOZDANIE FINANSOWE MULTIFORM 43300 BielskoBiała, ul. I Dywizji Pancernej 47 NIP 5471097438

Analiza ekonomiczna w przedsiębiorstwie

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji STOWARZYSZENIE "ICH LEPSZE JUTRO" 33-100 TARNÓW JANA KOCHANOWSKIEGO 30 0000237677 2) podstawowy przedmiot działalności organizacji

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji STOWARZYSZENIE "ICH LEPSZE JUTRO" 33-100 TARNÓW JANA KOCHANOWSKIEGO 30 0000237677 2) podstawowy przedmiot działalności organizacji

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

SCHEMAT BILANSU AKTYWA

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Rachunkowość Wykład nr 3 Plan wykładu 1. Cel sporządzania rachunku zysków i strat Rachunek zysków i strat 2. Definicje przychodów i kosztów oraz kryteria ujmowania 3. Układ rachunku zysków i strat Dr Marcin

Rachunkowość Wykład nr 3 Plan wykładu 1. Cel sporządzania rachunku zysków i strat Rachunek zysków i strat 2. Definicje przychodów i kosztów oraz kryteria ujmowania 3. Układ rachunku zysków i strat Dr Marcin

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego