Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

|

|

|

- Eleonora Sobczyk

- 9 lat temu

- Przeglądów:

Transkrypt

1 Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski

2 SPRAWOZDANIA FINANSOWE Wykład 3

3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie z zasadami rachunkowości. Sporządza się je zazwyczaj na dzień bilansowy (koniec roku obrachunkowego lub inny dzień zamknięcia ksiąg wynikający z przepisów prawa podatkowego). Sprawozdanie finansowe sporządza się w języku polskim oraz w walucie polskiej.

4 Funkcje sprawozdań finansowych 1. Dostarczają właścicielom i kredytodawcom spółki informacji dotyczącej jej bieżącej sytuacji i przyszłych wyników finansowych 2. Są wygodnym dla właścicieli i kredytodawców spółki sposobem ustanawiania celów do osiągnięcia oraz narzucania ograniczeń dla kierownictwa spółki 3. Zapewniają wygodne szablony dla planowania finansowego

5 Podstawowe sprawozdania finansowe 1. Bilans - to zestawienie aktywów i pasywów jednostki na początek (bilans otwarcia) i koniec (bilans zamknięcia) okresu sprawozdawczego (obrachunkowego) 2. Rachunek zysków i strat - informuje jaka jest efektywność poszczególnych rodzajów działalności oraz jaki jest ogólny wynik finansowy przedsiębiorstwa 3. Rachunek przepływów finansowych - jest sprawozdaniem pokazującym przepływ środków pieniężnych w danej firmie w ujęciu dynamicznym, czyli z uwzględnieniem jego źródeł i wykorzystania

6

7 Aktywa bilansu Majątek trwały, aktywa trwałe część aktywów jednostki gospodarczej o przewidywanym okresie użytkowania dłuższym niż rok. Aktywa trwałe charakteryzują się tym, że występują w wielu procesach gospodarczych, zużywając się stopniowo. Zgodnie z artykułem 3 ust. 1 pkt 13 ustawy o rachunkowości przez aktywa trwałe rozumie się aktywa jednostki, które nie są zaliczane do aktywów obrotowych. W skład majątku trwałego wchodzą: wartości niematerialne i prawne, rzeczowe aktywa trwałe: środki trwałe i środki trwałe w budowie, należności długoterminowe, inwestycje długoterminowe, długoterminowe rozliczenia międzyokresowe.

8 Aktywa bilansu Aktywa obrotowe aktywa o zapadalności krótkoterminowej, do których należą zapasy, należności, środki pieniężne i inne wartości o łatwiejszym dostępie, aniżeli aktywa trwałe. Inaczej mówiąc są to aktywa, których czas zużycia lub sprzedaży liczony jest od dnia bilansowego do 12 miesięcy (nie dłużej niż 1 rok). W przeciągu tego czasu następuje ich stałe zużycie. Aktywa obrotowe zmieniają swoją postać w przedsiębiorstwie, przynosząc zysk. Do aktywów obrotowych zaliczane są: zapasy należności krótkoterminowe inwestycje krótkoterminowe, w tym krótkoterminowe aktywa finansowe krótkoterminowe rozliczenia międzyokresowe:

9 Pasywa bilansu Kapitał własny stanowi wartościowy odpowiednik składników majątku, do których danej jednostce przysługuje prawo własności. Wniesione zostały one do przedsiębiorstwa przez założycieli (właścicieli), którzy tym samym nabyli prawo do uczestniczenia w podziale zysku, oraz do zwrotu kapitału w razie likwidacji przedsiębiorstwa. Składniki te mogą również pochodzić z przeznaczenia części wygospodarowanego zysku na cele rozwojowe. Mogą mieć postać rzeczową lub pieniężną. Kapitały własne występują w różnej postaci w zależności od formy organizacyjno - prawnej jednostki gospodarczej.

10 Pasywa bilansu Zobowiązania - świadczenia wynikające z operacji przeszłych, które spowodują przekazanie albo inne wykorzystanie bieżących lub przyszłych aktywów jednostki. Zobowiązania - to kapitały obce stanowiące roszczenia wierzycieli w stosunku do jednostki z tytułu sfinansowania przez nich aktywów, a jednostka gospodarcza zobowiązana jest zwrócić kapitały obce w umówionym czasie uszczuplając bieżące lub przyszłe dobra ekonomiczne.

11

12 Rachunek zysków i strat Rachunek wyników może być sporządzany na dwa sposoby: wariant kalkulacyjny wariant porównawczy Różnią się one pomiędzy sobą sposobem ujmowania kosztów wytworzenia wyrobów ponoszonych przez jednostkę, co jest wynikiem przyjętego sposobu ewidencji księgowej tzw. wariantów. Wyróżnić można: wariant I - koszty ujmowane tylko w układzie rodzajowym (zespół 4. planu kont), wariant II - koszty ujmowane tylko w układzie według typów działalności (zespół 5. planu kont), wariant III - koszty ujmowane najpierw w układzie rodzajowym (zespół 4.), a następnie przeksięgowywane (przy pomocy konta 490 Rozliczenie Kosztów Rodzajowych) na układ według typów działalności (zespół 5.). Dla wariantu I sporządza się rachunek zysków i strat w układzie porównawczym, dla II w układzie kalkulacyjnym, a w przypadku III jednostka ma dowolność wyboru. Sposób sporządzania RZIS jak również system ewidencji kosztów na kontach zespołu 4 lub 5 albo na obu jednocześnie powinien być ściśle określony w polityce rachunkowości sporządzonej przez firmę.

, a następnie przeksięgowywane (przy pomocy konta 490 Rozliczenie Kosztów Rodzajowych) na układ według typów działalności (zespół 5.). Dla wariantu I sporządza się rachunek zysków i strat w układzie porównawczym, dla II w układzie kalkulacyjnym, a w przypadku III jednostka ma dowolność wyboru.")

13

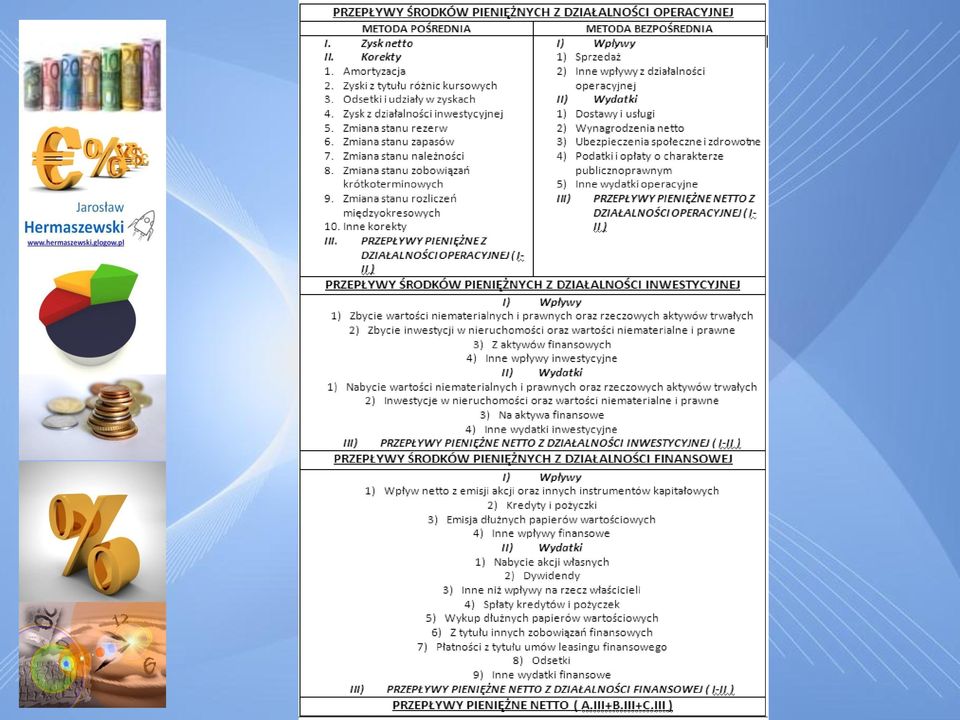

14 Rachunek przepływów pieniężnych Rachunek przepływów pieniężnych opisuje przepływające środki pieniężne między bilansem otwarcia a bilansem zamknięcia. Pozwala bliżej ocenić zdolności firmy do generowania gotówki, ponieważ w krótkim okresie to ona, a nie zysk jest kluczowa dla przedsiębiorstwa. Pokazuje zmiany, jakie zaszły w poszczególnych elementach aktywów i pasywów wywołane przez przepływ środków pieniężnych. Pozwala także na określenie głównych kierunków odpływu środków pieniężnych oraz badanie pewnych mechanizmów powodujących zmianę sytuacji finansowej przedsiębiorstwa. W rachunku przepływów pieniężnych są uchwycone zależności między stanem aktywów, nadwyżkami księgowymi osiąganymi z działalności oraz poziomem płynności finansowej. Przepływy pieniężne ujmowane są w trzech obszarach: działalności operacyjnej, działalności inwestycyjnej, działalności finansowej.

15 Wartość rynkowa a wartość księgowa Dwa powody dla których cena rynkowa akcji nie jest ich wartości księgowej: 1. Cena księgowa nie obejmuje wszystkich aktywów i pasywów firmy 2. Aktywa i pasywa ujęte w bilansie są wyceniane po pierwotnym koszcie nabycia

16 Rachunkowe a ekonomiczne cechy zysku Zysk to taka część przychodzącej gotówki, którą możesz wydać, a to co pozostanie, będzie co najmniej równe kwocie, którą firma miała na początku okresu zdobywca nagrody Nobla John R. Hicks Rachunkowa definicja zysku ignoruje niezrealizowane dochody lub straty w rynkowych wartościach aktywów lub pasywów, takich jak wzrost lub spadek wartości posiadanych akcji

17 Zwrot dla akcjonariuszy a zwrot z kapitału własnego Zwrot dla akcjonariuszy Stopa zwrotu z kapitału (ROE)

18 Analiza wskaźnikowa Wskaźniki rentowności Wskaźniki płynności Wskaźniki rotacji aktywów Wskaźniki dźwigni finansowej Wskaźniki wartości rynkowej

19 Wskaźniki rentowności Dostarczają informacji o zyskowności przedsiębiorstwa. Można wyróżnić rentowność: Sprzedaży (zwrot ze sprzedaży) Aktywów (zwrot z aktywów) Kapitału (zwrot z kapitału)

Aktywów (zwrot z aktywów) Kapitału")

20 Wskaźniki płynności Dostarczają informacji o zdolności przedsiębiorstwa do wywiązywania się z bieżących (krótkoterminowych) zobowiązań, tzn. zobowiązań płatnych w ciągu 1 roku. Wyróżnia się: Wskaźnik płynności bieżącej (1,2 2) Wskaźnik szybki płynności (1 1,2)

21 Wskaźnik rotacji aktywów Pozwalają określić czy posiadane przez przedsiębiorstwa aktywa odpowiadają skali jej sprzedaży. Rotacja aktywów (ATO) Rotacja należności Rotacja zapasów

22 Wskaźniki dźwigni finansowej (zadłużenia) Uwypuklają strukturę kapitałową firmy i zakres, w jakim jest ona obciążona zadłużeniem. Wskaźnik zadłużenia ogólnego Wskaźnik dźwigni finansowej

23 Wskaźniki wartości rynkowej Oceniają związek między rachunkowym (księgowym) wyobrażeniem firmy i jej wartością rynkową.. Cena akcji do zysku Wartość rynkowa do wartości księgowej

24 Zależności między wskaźnikami ROA = zwrot ze sprzedaży x rotacja aktywów ROA, ROE i dźwignia finansowa

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

3. Od zdarzenia gospodarczego do sprawozdania finansowego

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Tabela nr 1. Przychody i koszty wg rodzajów działalności PLAN Y+1

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Samodzielny Publiczny Zakład Opieki. Zdrowotnej w Lipnie. Analiza Kondycji Finansowej Prognoza

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Wiktor Gabrusewicz Marzena Remlein. Sprawozdanie. finansowe. przedsiębiorstwa. jednostkowe i skonsolidowane. Wydanie II zmienione

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

RAPORT Z BADANIA SPRAWOZDANIA FINANSOWEGO SPÓŁKI SELVITA S.A. ZA ROK OBROTOWY 2016

RAPORT Z BADANIA SPRAWOZDANIA FINANSOWEGO SPÓŁKI SELVITA S.A. ZA ROK OBROTOWY 2016 I. INFORMACJE OGÓLNE 1. Dane identyfikujące badaną Spółkę Spółka działa pod firmą Selvita S.A. (dalej Spółka ). Siedzibą

RAPORT Z BADANIA SPRAWOZDANIA FINANSOWEGO SPÓŁKI SELVITA S.A. ZA ROK OBROTOWY 2016 I. INFORMACJE OGÓLNE 1. Dane identyfikujące badaną Spółkę Spółka działa pod firmą Selvita S.A. (dalej Spółka ). Siedzibą

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

Badanie przeprowadzono w biurze rachunkowym w dniach od 10.04 do 12.05.2010 r.

Sprawozdanie Rady Spółki DOMEX-BUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie podziału

Sprawozdanie Rady Spółki DOMEX-BUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie podziału

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

Analiza i ocena sytuacji finansowej przedsiębiorstwa

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

ANALIZA FINANSOWA. spółki Przykład S.A. w latach

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

Analiza ekonomiczna. Wykład 2 Analiza bilansu. K. Mazur, prof. UZ

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu Aktywa

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

W p r o w a d z e n i e d o s p r a w o z d a n i a f i n a n s o w e g o

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Harmonogram zajęć Podstawy księgowości rozszerzony 60 g

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

BILANS. Stan na. Pozycja AKTYWA , PASYWA FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2013-12-31 Pozycja AKTYWA 2013-01-01 2013-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2013-12-31 Pozycja AKTYWA 2013-01-01 2013-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego finansowania strona pasywów. Bilans jest sporządzany na

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego finansowania strona pasywów. Bilans jest sporządzany na

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Temat: Podstawy analizy finansowej.

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A I. Bilans i inne sprawozdania finansowe jako źródło informacji o firmie Sporządzania i czytania bilansu, wyjaśnienie

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A I. Bilans i inne sprawozdania finansowe jako źródło informacji o firmie Sporządzania i czytania bilansu, wyjaśnienie

ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A wersja 2004-1 (A/D) 1. Bilans i inne sprawozdania finansowe jako źródła informacji o firmie Celem tej części jest

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A wersja 2004-1 (A/D) 1. Bilans i inne sprawozdania finansowe jako źródła informacji o firmie Celem tej części jest

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 1

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

I. Ocena sprawozdania finansowego za rok obrotowy 2013 tj. okres

Sprawozdanie Rady Spółki DOMEXBUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie pokrycia

Sprawozdanie Rady Spółki DOMEXBUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie pokrycia

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Koło Terenowe nr 15 STO w Poznaniu

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Nagłówek sprawozdania finansowego

Sprawozdanie jednostki o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (...) w złotych Nagłówek sprawozdania finansowego Data początkowa

Sprawozdanie jednostki o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (...) w złotych Nagłówek sprawozdania finansowego Data początkowa

Spółki BPX Spółka Akcyjna

Sprawozdanie Rady Nadzorczej Spółki BPX Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności spółki oraz wniosku Zarządu w sprawie podziału zysku

Sprawozdanie Rady Nadzorczej Spółki BPX Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności spółki oraz wniosku Zarządu w sprawie podziału zysku

KORPORACJA BUDOWLANA DOM S.A. UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015

UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA

UL. BUDOWLANA 3, KARTOSZYNO, KROKOWA SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2015 WRAZ Z OPINIĄ BIEGŁEGO REWIDENTA I RAPORTEM Z BADANIA SPIS TREŚCI OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA... 3 RAPORT Z BADANIA

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

Analiza finansowa działalności przedsiębiorstwa

Analiza finansowa działalności przedsiębiorstwa Celem każdego przedsiębiorstwa działającego na rynku jest osiągniecie zysku. Konieczność wypracowania zysku zmusza przedsiębiorstwa do starań o wzrost efektywności

Analiza finansowa działalności przedsiębiorstwa Celem każdego przedsiębiorstwa działającego na rynku jest osiągniecie zysku. Konieczność wypracowania zysku zmusza przedsiębiorstwa do starań o wzrost efektywności

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17 Agenda Źródła danych o majątku przedsiębiorcy Podstawowe elementy sprawozdania finansowego Bilans kluczowe pozycje pasywów

Jarosław Tomczyk Członek Zarządu, RDM Wealth Management S.A. Warszawa 2015-11-17 Agenda Źródła danych o majątku przedsiębiorcy Podstawowe elementy sprawozdania finansowego Bilans kluczowe pozycje pasywów

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

WSTĘP. 2. Zasady rachunkowości przejęte przy sporządzaniu sprawozdania finansowego.

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKU I STRAT OD 01-01-201 DO 31-12-2012 ROKU FUNDACJA STUDENTÓW ABSOLWENTÓW UCZELNI WYŻSZYCH POMERANIAN STUDENTS COALITION Z SIEDZIBĄ W GDYNI WSTĘP Fundacja

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKU I STRAT OD 01-01-201 DO 31-12-2012 ROKU FUNDACJA STUDENTÓW ABSOLWENTÓW UCZELNI WYŻSZYCH POMERANIAN STUDENTS COALITION Z SIEDZIBĄ W GDYNI WSTĘP Fundacja

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017r. DO 31.12.2017r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017r. DO 31.12.2017r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

BILANS. Stan na. Pozycja AKTYWA , PASYWA FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2012-12-31 Pozycja AKTYWA 2012-01-01 2012-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2012-12-31 Pozycja AKTYWA 2012-01-01 2012-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

Załącznik do Uchwały Nr XXV/214/13 Rady Gminy Pleśna z dnia 22 marca 2013 roku WPROWADZENE DO SPRAWOZDANA FNANSOWEGO 1) Nazwa (firma) i siedziba. GMNNA BBLOTEKA PUBLCZNA 2) nformacje wstępne. Gminna Biblioteka

Załącznik do Uchwały Nr XXV/214/13 Rady Gminy Pleśna z dnia 22 marca 2013 roku WPROWADZENE DO SPRAWOZDANA FNANSOWEGO 1) Nazwa (firma) i siedziba. GMNNA BBLOTEKA PUBLCZNA 2) nformacje wstępne. Gminna Biblioteka

MSIG 139/2014 (4518) poz

poz") Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Sprawozdanie finansowe

Sprawozdanie finansowe Fundacji BRE Banku za rok 2009 Wiedza, rozwój, jakość życia. SPRAWOZDANIE FINANSOWE FUNDACJI BRE BANKU 2009 2 SPIS TREŚCI I. Wprowadzenie do sprawozdania finansowego fundacji BRE

Sprawozdanie finansowe Fundacji BRE Banku za rok 2009 Wiedza, rozwój, jakość życia. SPRAWOZDANIE FINANSOWE FUNDACJI BRE BANKU 2009 2 SPIS TREŚCI I. Wprowadzenie do sprawozdania finansowego fundacji BRE

Akademia przepływów pieniężnych cz. 1.

Akademia przepływów pieniężnych cz. 1. Większość podmiotów sporządzających sprawozdania finansowe na podstawie przepisów ustawy o rachunkowości zgodnie z jej art. 45 ust. 3 ma obowiązek sporządzenia również

Akademia przepływów pieniężnych cz. 1. Większość podmiotów sporządzających sprawozdania finansowe na podstawie przepisów ustawy o rachunkowości zgodnie z jej art. 45 ust. 3 ma obowiązek sporządzenia również

Temat 1: Wykorzystanie sprawozdań finansowych spółek akcyjnych do oceny ich sytuacji finansowej i wyniku finansowego

W ykorzystanie sprawozdań finansowych materiały pomocnic ze d o ćwicz eń s t r o n a 1 Temat 1: Wykorzystanie sprawozdań finansowych spółek akcyjnych do oceny ich sytuacji finansowej i wyniku finansowego

W ykorzystanie sprawozdań finansowych materiały pomocnic ze d o ćwicz eń s t r o n a 1 Temat 1: Wykorzystanie sprawozdań finansowych spółek akcyjnych do oceny ich sytuacji finansowej i wyniku finansowego

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

BILANS. sporządzony na dzień r. (wersja uproszczona)

") Załącznik Nr 1 do Uchwały Nr XVII/96/2008 BILANS Nazwa i adres jednostki sprawozdawczej Gminna Biblioteka Publiczna w Sulmierzycach sporządzony na dzień 31.12.2007r. (wersja uproszczona) ul. Strażacka

Załącznik Nr 1 do Uchwały Nr XVII/96/2008 BILANS Nazwa i adres jednostki sprawozdawczej Gminna Biblioteka Publiczna w Sulmierzycach sporządzony na dzień 31.12.2007r. (wersja uproszczona) ul. Strażacka

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Sprawozdanie finansowe Fundacji mbanku za okres od roku do dnia roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2013 roku do dnia 31.12.2013 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2013 roku do dnia 31.12.2013 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Analiza ekonomiczna w przedsiębiorstwie

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

OSK Produkcja urządzeń i części ze stali kwasoodpornej Sp. z o.o.

Wycena wartości majątku spółki OSK Produkcja urządzeń i części ze stali kwasoodpornej Sp. z o.o. Ustalona według wartości aktywów netto wg stanu na dzień 01.05.2009 r. Warszawa, maj 2009 r. Spis treści

Wycena wartości majątku spółki OSK Produkcja urządzeń i części ze stali kwasoodpornej Sp. z o.o. Ustalona według wartości aktywów netto wg stanu na dzień 01.05.2009 r. Warszawa, maj 2009 r. Spis treści

Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPRAWOZDANIE FINANSOWE SPRAWOZDANIE FINANSOWE BILANS BILANS RÓWNANIE BILANSOWE AKTYWA

SPRAWOZDANIE FINANSOWE uporządkowane przedstawienie sytuacji finansowej jednostki; składa się z: bilansu - finansowy obraz na dany dzień (moment czasu), rachunku zysków i strat - wykonanie w danym okresie,

SPRAWOZDANIE FINANSOWE uporządkowane przedstawienie sytuacji finansowej jednostki; składa się z: bilansu - finansowy obraz na dany dzień (moment czasu), rachunku zysków i strat - wykonanie w danym okresie,

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Spis treści. O Autorce... Wykaz skrótów...

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek 17.00-18.00 II tydzień - poniedziałek 14.00-15:00

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek 17.00-18.00 II tydzień - poniedziałek 14.00-15:00

RAPORT OKRESOWY KWARTALNY

RAPORT OKRESOWY KWARTALNY DYWILAN SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.03.2017 R. (I KWARTAŁ 2017 R.) Łódź, dnia 10 maja 2017 roku Dywilan Spółka Akcyjna 90-212

RAPORT OKRESOWY KWARTALNY DYWILAN SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.03.2017 R. (I KWARTAŁ 2017 R.) Łódź, dnia 10 maja 2017 roku Dywilan Spółka Akcyjna 90-212

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

M A Z O W I E C K I S Z P I T A L W O J E W Ó D Z K I W W A R S Z A W I E

M A Z O W I E C K I S Z P I T A L W O J E W Ó D Z K I W W A R S Z A W I E Spółka z o. o. ul. Kondratowicza 8 03-242 WARSZAWA NIP 524-26-88-913 REGON 141 983 460 tel. (22) 326 55 00; fax. (22) 326 58 99

M A Z O W I E C K I S Z P I T A L W O J E W Ó D Z K I W W A R S Z A W I E Spółka z o. o. ul. Kondratowicza 8 03-242 WARSZAWA NIP 524-26-88-913 REGON 141 983 460 tel. (22) 326 55 00; fax. (22) 326 58 99

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Wprowadzenie do sprawozdania Finansowego za okres: od 01 stycznia 2012 do 31 grudnia 2012 roku

Wprowadzenie do sprawozdania Finansowego za okres: od 01 stycznia 2012 do 31 grudnia 2012 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji

Wprowadzenie do sprawozdania Finansowego za okres: od 01 stycznia 2012 do 31 grudnia 2012 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji

Aktywa w bilansie sporządzanym przez jednostkę gospodarczą

Aktywa w bilansie sporządzanym przez jednostkę gospodarczą Każda spółka na koniec roku obrotowego po zamknięciu ksiąg rachunkowy zobowiązana jest do zrobienia bilansu sprawozdawczego i na jego bazie sprawozdania

Aktywa w bilansie sporządzanym przez jednostkę gospodarczą Każda spółka na koniec roku obrotowego po zamknięciu ksiąg rachunkowy zobowiązana jest do zrobienia bilansu sprawozdawczego i na jego bazie sprawozdania

SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW

FUNDACJA PRZYJAŹNI POLSKO-JAPOŃSKIEJ NAMI LEGNICKA 65 54-206 WROCŁAW SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW ZA 2013 ROK 1. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I

FUNDACJA PRZYJAŹNI POLSKO-JAPOŃSKIEJ NAMI LEGNICKA 65 54-206 WROCŁAW SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW ZA 2013 ROK 1. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I

FUNDACJA TĘCZOWE DZIECIŃSTWO IM. JANUSZA KORCZAKA W CHODZIEŻY

FUNDACJA TĘCZOWE DZIECIŃSTWO IM. JANUSZA KORCZAKA W CHODZIEŻY SPRAWOZDANIE FINANSOWE ZA ROK 2014 Informacje ogólne: Firma, siedziba oraz numer we właściwym rejestrze sądowym albo ewidencji: Fundacja Tęczowe

FUNDACJA TĘCZOWE DZIECIŃSTWO IM. JANUSZA KORCZAKA W CHODZIEŻY SPRAWOZDANIE FINANSOWE ZA ROK 2014 Informacje ogólne: Firma, siedziba oraz numer we właściwym rejestrze sądowym albo ewidencji: Fundacja Tęczowe

Informacja uzupełniająca do. raportu kwartalnego

Informacja uzupełniająca do raportu kwartalnego za III kwartał 2011 r. Warszawa, 14 luty 2012 r. www.medicalgorithmics.pl I. Wstęp W związku z decyzją Zarządu Medicalgorithmics S.A. zmieniona została polityka

Informacja uzupełniająca do raportu kwartalnego za III kwartał 2011 r. Warszawa, 14 luty 2012 r. www.medicalgorithmics.pl I. Wstęp W związku z decyzją Zarządu Medicalgorithmics S.A. zmieniona została polityka