Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

|

|

|

- Dorota Czyż

- 7 lat temu

- Przeglądów:

Transkrypt

1 Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski

2 Plan zajęć Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego Rachunek kosztów - istota, zakres i funkcje Pomiar kosztów Rachunek kalkulacyjny kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych Analiza kosztów w procesie decyzyjnym

3 Pomiar kosztów

4 Pomiar kosztów ma na celu ustalenie wartości zużycia zasobów siły roboczej oraz zasobów majątkowych zaangażowanych w działalności gospodarczej przedsiębiorstwa w danym okresie.

5 Pomiar kosztów pomiar ilości zużycia zasobów wycena zużycia zasobów

6 Pomiar kosztów Przy ustaleniu wielkości zużycia stosowane są mierniki Mierniki zużycia: - naturalne miernik bezwzględny, wyrażony w jednostkach naturalnych - względne określenie procentowej skali zużycia

7 Pomiar kosztów Trzy koncepcje pomiaru kosztów: - koszty historyczne - koszty odtworzenia - koszty alternatywne

8 Koszty historyczne wyrażają wartość zużytych zasobów, wycenionych wg rzeczywistych cen ich nabycia lub zakupu. Stosowana przede wszystkim przy sporządzaniu obligatoryjnych sprawozdań finansowych

9 koszty odtworzenia stosuje się ceny odtworzenia zużytych zasobów. Ma zastosowanie przy planowaniu i kontroli kosztów ponoszonych na działalność gospodarczą.

10 koszty alternatywne koszty wykazuje się w cenach alternatywnego wykorzystania zasobów. Ma zastosowanie zwłaszcza przy podejmowaniu decyzji dot. sposobu wykorzystania posiadanych zasobów.

11 Pomiar kosztów aktywa trwałe Amortyzacja: - 1) liniowa, - stawki określone w wykazie, - stawki podwyższone, - stawki obniżone, - stawki sezonowe, - 2) degresywna, - 3) stawki indywidualne.

12 wycena zużycia materiałów - cena nabycia - cena zakupu - cena wytworzenia

13 wycena zużycia materiałów - cen przeciętne - metoda FIFO - metoda LIFO

14 Ustalanie wyniku ze sprzedaży Rachunek zysków i strat

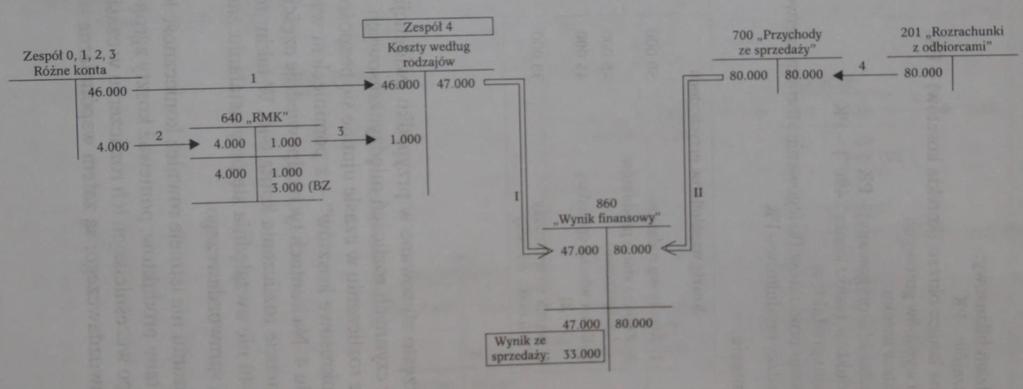

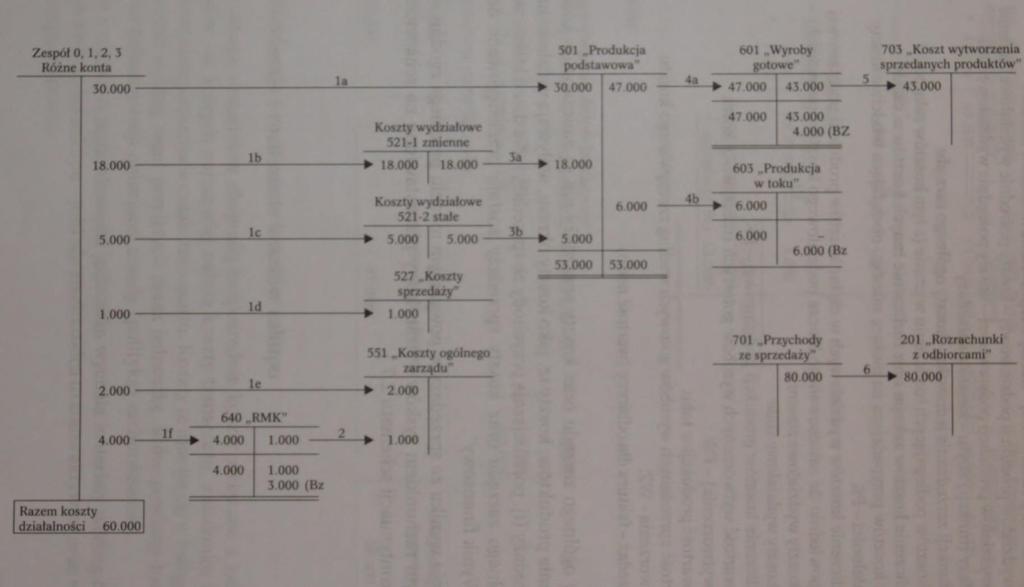

15 ewidencja kosztów - zespół kont 4 Porównawczy Rachunek Zysków i Strat - zespół kont 5 Kalkulacyjny Rachunek Zysków i Strat - równolegle zespół kont 4 i 5 Porównawczy Rachunek Zysków i Strat albo Kalkulacyjny Rachunek Zysków i Strat

16 Rachunek zysków i strat - wariant porównawczy - wariant kalkulacyjny

17 Rachunek zysków i strat Wariant kalkulacyjny A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: - od jednostek powiązanych I. Przychody netto ze sprzedaży produktów II. Przychody netto ze sprzedaży towarów i materiałów Wariant porównawczy A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto ze sprzedaży produktów II. Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna) III. Koszt wytworzenia produktów na własne potrzeby jednostki IV. Przychody netto ze sprzedaży towarów i materiałów

18 Rachunek zysków i strat Wariant kalkulacyjny B. Koszty sprzedanych produktów, towarów i materiałów, w tym: - jednostkom powiązanym I. Koszt wytworzenia sprzedanych produktów II. Wartość sprzedanych towarów i materiałów C. Zysk (strata) brutto ze sprzedaży (A-B) D. Koszty sprzedaży E. Koszty ogólnego zarządu F. Zysk (strata) ze sprzedaży (C-D-E) Wariant porównawczy B. Koszty działalności operacyjnej I. Amortyzacja II. Zużycie materiałów i energii III. Usługi obce IV. Podatki i opłaty, w tym: - podatek akcyzowy V. Wynagrodzenia VI. Ubezpieczenia społeczne i inne świadczenia, w tym: - emerytalne VII. Pozostałe koszty rodzajowe VIII. Wartość sprzedanych towarów i materiałów C. Zysk (strata) ze sprzedaży (A-B)

19 Koszt własny sprzedaży Wariant kalkulacyjny Koszt wytworzenia sprzedanych produktów + koszt sprzedaży + koszty ogólnego zarządu =koszt własny sprzedaży Wariant porównawczy Koszty wg rodzajów ± zmiana stanu produktów = koszt własny sprzedaży

20

21

22

23

24

25

26 Schematy: Małkowska D., Rachunek kasztów w rachunkowości finansowej

27 1. Jednostka prowadząca działalność produkcyjną masową (produkcja prosta) do wyliczenia kosztu niewykorzystanych zdolności produkcyjnych stosuje wskaźnik oparty na planowanych stałych kosztach wydziałowych. Ewidencję kosztów prowadzi na kontach zespołu 4 i 5 oraz sporządza porównawczy rachunek zysków i strat. 2. Dane dotyczące produkcji linii wytwarzającej wyroby gotowe X : Wielkości planowane Wielkości rzeczywiste a) teoretyczne zdolności produkcyjne: szt. rocznie, wielkość tę ograniczają: - planowane remonty: szt. - nieobecność pracowników: 450 szt. - przerwy w pracy oraz czas przygotowawczy: 700 szt. b) planowane stałe koszty wydziałowe: zł a) wyroby wytworzone w danym okresie sprawozdawczym: szt. b) rzeczywiste koszty produkcji: - materiały bezpośrednie: zł - wynagrodzenia bezpośrednie: zł - zmienne koszty wydziałowe: zł - stałe koszty wydziałowe: zł - razem koszty: zł

28 1. Spółka jawna zajmuje się produkcją wyrobu "X". Proces produkcji składa się z trzech etapów, w których powstają: a) półfabrykat A - z materiałów bezpośrednich (Wydział I), b) półfabrykat B - z półfabrykatu A i materiałów bezpośrednich (Wydział II), c) produkt gotowy - z półfabrykatu A i B oraz materiałów bezpośrednich (Wydział III). 2. W maju 2010 r. dokonano zakupu materiałów o wartości: zł. Na początek okresu w magazynie znajdowały się materiały o wartości: zł. 3. Na podstawie dokumentów Rw ustalono, iż w maju wydano: a) do wydziału I - materiały o wartości: zł, b) do wydziału II - materiały o wartości: zł, c) do wydziału III - materiały o wartości: zł. 4. Wynagrodzenie pracowników bezpośrednio zaangażowanych w proces produkcyjny wraz ze składkami obciążającymi pracodawcę, według list płac za maj, wyniosło: a) wydział I: zł + składki: zł, b) wydział II: zł + składki: zł, c) wydział III: zł+ składki: zł. 5. Dodatkowo jednostka poniosła koszty: a) energii elektrycznej w kwocie netto: zł (w tym: energia zużyta na produkcji: zł, energia zużyta na cele administracji: zł), b) amortyzacji maszyn i urządzeń w kwocie: zł, c) administracji i zarządu w kwocie: zł. 6. W maju jednostka wytworzyła 200 szt. wyrobów, z których sprzedała 180 szt. 7. Sprawozdanie finansowe spółki nie podlega badaniu i ogłaszaniu, zatem spółka nie ustala kosztu niewykorzystanych zdolności produkcyjnych.

29 1. W bieżącym okresie sprawozdawczym koszty związane bezpośrednio i pośrednio z produkcją wyrobów przedstawiały się następująco: a) materiały bezpośrednie: zł, b) płace bezpośrednie: zł, c) pozostałe koszty bezpośrednie: zł, d) zmienne koszty wydziałowe: zł, e) stałe koszty wydziałowe: zł, f) razem: zł. 2. W okresie sprawozdawczym wyprodukowano szt. wyrobów gotowych. Na koniec roku pozostało 750 szt. produktów przetworzonych w 50%. 3. Produkcję w toku jednostka wycenia według kosztów bezpośrednich. Rozliczenie kosztów produkcji następuje z pominięciem konta 58. Wyroby gotowe objęte są ewidencją bilansową. Jednostka nie ustala kosztu niewykorzystanych zdolności produkcyjnych.

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Marcin Pielaszek. Rachunek kosztów. Zajęcia nr 1. Sprawozdawczy rachunek kosztów. Miejsce rachunku kosztów w systemie informacyjnym organizacji

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT:

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT: A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej C. Zysk / strata ze sprzedaży (A - B) D. Pozostałe przychody operacyjne

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT: A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej C. Zysk / strata ze sprzedaży (A - B) D. Pozostałe przychody operacyjne

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Rola rachunkowości zarządczej

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Wprowadzenie do rachunkowości - wykład. Temat : Księgowe ustalanie wyniku finansowego

Wprowadzenie do rachunkowości - wykład Temat : Księgowe ustalanie wyniku finansowego Program wykładu: 1. Czynniki determinujące sposób ustalania wyniku finansowego. 2. Warianty ustalania wyniku finansowego

Wprowadzenie do rachunkowości - wykład Temat : Księgowe ustalanie wyniku finansowego Program wykładu: 1. Czynniki determinujące sposób ustalania wyniku finansowego. 2. Warianty ustalania wyniku finansowego

MSIG 103/2014 (4482) poz

poz") MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Prezes Zarządu. Dział projektowania

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Sposób ustalania wyniku finansowego zależy m.in. od momentu i celu jego ustalania i nie ma wpływu na jego wysokość.

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

SPRAWOZDANIE FINANSOWE ZA 2013 ROK. adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI"

SPRAWOZDANIE FINANSOWE ZA 2013 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 2 1.

SPRAWOZDANIE FINANSOWE ZA 2013 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 2 1.

SPRAWOZDANIE FINANSOWE ZA 2012 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI"

SPRAWOZDANIE FINANSOWE ZA 2012 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 1 1.

SPRAWOZDANIE FINANSOWE ZA 2012 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2012rok 1 1.

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

Rachunek kosztów istota, zakres i funkcje

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek zysków i strat

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Załącznik nr 4 do Planu Podziału

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

Koszty (zespół nr 4, 5), RMK (zespół nr 6)

, RMK (zespół nr 6)") Koszty (zespół nr 4, 5), RMK (zespół nr 6) układy ewidencyjne kosztów: - układ rodzajowy, - układ funkcjonalny warianty ewidencji kosztów rozlicznie kosztów w czasie (RMC, RMB) RACHUNEK ZYSKÓW I STRAT

Koszty (zespół nr 4, 5), RMK (zespół nr 6) układy ewidencyjne kosztów: - układ rodzajowy, - układ funkcjonalny warianty ewidencji kosztów rozlicznie kosztów w czasie (RMC, RMB) RACHUNEK ZYSKÓW I STRAT

Rachunkowość finansowa sprawozdawczość finansowa. Zadanie 1

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

KONKURS Z WIEDZY O RACHUNKOWOŚCI LIDERZY RACHUNKOWOŚCI 2013 Szczecin, 27 maja 2013 KOD UCZESTNIKA:...

KATEGORIA: STUDIA LICENCJACKIE KOD UCZESTNIKA:... CZĘŚĆ I PYTANIA TESTOWE Z JEDNĄ PRAWIDŁOWĄ ODPOWIEDZIĄ (prawidłowa odpowiedź 1 pkt max. 15 pkt) Proszę zaznaczyć prawidłową odpowiedź: 1. Ustal koszt jednostki

KATEGORIA: STUDIA LICENCJACKIE KOD UCZESTNIKA:... CZĘŚĆ I PYTANIA TESTOWE Z JEDNĄ PRAWIDŁOWĄ ODPOWIEDZIĄ (prawidłowa odpowiedź 1 pkt max. 15 pkt) Proszę zaznaczyć prawidłową odpowiedź: 1. Ustal koszt jednostki

KALKULACJE KOSZTÓW. Dane wyjściowe do sporządzania kalkulacji

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

SPRAWOZDANIE FINANSOWE ZA 2011 ROK. adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI"

SPRAWOZDANIE FINANSOWE ZA 2011 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2010rok 2 1.

SPRAWOZDANIE FINANSOWE ZA 2011 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego za 2010rok 2 1.

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU. z dnia 29 kwietnia 2015 r.

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU z dnia 29 kwietnia 2015 r. w sprawie przyjęcia sprawozdania finansowego Miejskiej i Gminnej Biblioteki Publicznej w Kluczborku Na podstawie art. 18 ust.2

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU z dnia 29 kwietnia 2015 r. w sprawie przyjęcia sprawozdania finansowego Miejskiej i Gminnej Biblioteki Publicznej w Kluczborku Na podstawie art. 18 ust.2

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

SPRAWOZDANIE FINANSOWE ZA 2010 ROK. adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" Olsztyn 2010 rok

SPRAWOZDANIE FINANSOWE ZA 010 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Olsztyn 010 rok Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego

SPRAWOZDANIE FINANSOWE ZA 010 ROK FUNDACJA "PRZYSZŁOŚĆ DLA DZIECI" adres OLSZTYN ul. Tracka 5 NIP 739-33-31-558 Olsztyn 010 rok Fundacja "PRZYSZŁOŚĆ DLA DZIECI" wprowadzenie do sprawozdania finansowego

BILANS. Stan na AKTYWA. B Aktywa obrotowe 4, , I Zapasy Druk: MPiPS

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

Kalkulacja podziałowa prosta. gdzie: KC koszt całkowity x wg ilość wyprodukowanych wyrobów gotowych k j koszt jednostkowy

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

BILANS sporządzony na dzień 31 grudnia 2009 roku.

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

Bilans Sprawozdanie na dzień

MSIG 209/2017 (5346) poz. 40444 40444 Poz. 40444. PPHU STEVEN w Łowiczu. [BMSiG-27290/2017] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego sporządzonego za okres od 1 stycznia do 31 grudnia

MSIG 209/2017 (5346) poz. 40444 40444 Poz. 40444. PPHU STEVEN w Łowiczu. [BMSiG-27290/2017] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego sporządzonego za okres od 1 stycznia do 31 grudnia

I. Wprowadzenie do sprawozdania finansowego

Informacja dodatkowa do Bilansu i Rachunku Wyników Gminnego Ośrodka Kultury w Krzykosach na podstawie art. 45 ust. 2 pkt 3 Ustawy o rachunkowości z dnia 29 września 1994r. (Dz.U. Nr 152 poz. 1223 z późn.zm.)

Informacja dodatkowa do Bilansu i Rachunku Wyników Gminnego Ośrodka Kultury w Krzykosach na podstawie art. 45 ust. 2 pkt 3 Ustawy o rachunkowości z dnia 29 września 1994r. (Dz.U. Nr 152 poz. 1223 z późn.zm.)

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

RACHUNKOWOŚĆ - Ćwiczenia #6

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Samodzielny Publiczny Miejski Zakład Opieki Zdrowotnej Słupsk ul.tuwima 37. Strona...z...

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

Bilans na dzień

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji ZWIĄZEK HARCERSTWA POLSKIEGO - CHORĄGIEW WIELKOPOLSKA 61-809 POZNAŃ ŚW.MARCIN 80/82 0000266321 2) czas trwania działalności organizacji,

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji ZWIĄZEK HARCERSTWA POLSKIEGO - CHORĄGIEW WIELKOPOLSKA 61-809 POZNAŃ ŚW.MARCIN 80/82 0000266321 2) czas trwania działalności organizacji,

Wprowadzenie do skonsolidowanego sprawozdania finansowego

Wprowadzenie do skonsolidowanego sprawozdania finansowego Grupy Kapitałowej LUBAWA S.A za 2004 rok W okresie sprawozdawczym została utworzona grupa kapitałowa dla której jest to pierwszy rok funkcjonowania,

Wprowadzenie do skonsolidowanego sprawozdania finansowego Grupy Kapitałowej LUBAWA S.A za 2004 rok W okresie sprawozdawczym została utworzona grupa kapitałowa dla której jest to pierwszy rok funkcjonowania,

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

POLSKIE TOWARZYSTWO LEKARSKIE ZARZĄD GŁÓWNY

POLSKIE TOWARZYSTWO LEKARSKIE ZARZĄD GŁÓWNY Zestawienie sprawozdań finansowych Za lata 2007-12 2011-09 rok A.1 Jednostka: Polskie Towarzystwo Lekarskie Zarząd Główny Al. Ujazdowskie 22 Warszawa A.2 A.2

POLSKIE TOWARZYSTWO LEKARSKIE ZARZĄD GŁÓWNY Zestawienie sprawozdań finansowych Za lata 2007-12 2011-09 rok A.1 Jednostka: Polskie Towarzystwo Lekarskie Zarząd Główny Al. Ujazdowskie 22 Warszawa A.2 A.2

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

Załącznik do Uchwały Nr XXV/214/13 Rady Gminy Pleśna z dnia 22 marca 2013 roku WPROWADZENE DO SPRAWOZDANA FNANSOWEGO 1) Nazwa (firma) i siedziba. GMNNA BBLOTEKA PUBLCZNA 2) nformacje wstępne. Gminna Biblioteka

Załącznik do Uchwały Nr XXV/214/13 Rady Gminy Pleśna z dnia 22 marca 2013 roku WPROWADZENE DO SPRAWOZDANA FNANSOWEGO 1) Nazwa (firma) i siedziba. GMNNA BBLOTEKA PUBLCZNA 2) nformacje wstępne. Gminna Biblioteka

Inwestycje. skutki przeklasyfikowania aktywów do inwestycji aktualizacja wartości vs odpisy umorzeniowe

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI Z OGRANICZONĄ

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ ZA 2007 R. Przedstawione sprawozdanie finansowe dotyczy jednostki gospodarczej Ośrodka Sportu i Rekreacji sp. z o. o. w

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ ZA 2007 R. Przedstawione sprawozdanie finansowe dotyczy jednostki gospodarczej Ośrodka Sportu i Rekreacji sp. z o. o. w

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Uchwała nr... Rady Miasta Gdańska z dnia... w sprawie zatwierdzenia sprawozdania finansowego za 2011 r. Instytutu Kultury Miejskiej w Gdańsku

Uchwała nr... Rady Miasta Gdańska z dnia... w sprawie zatwierdzenia sprawozdania finansowego za 2011 r. Instytutu Kultury Miejskiej w Gdańsku Na podstawie art.18 ust.2 pkt.15 ustawy z dnia 8 marca 1990

Uchwała nr... Rady Miasta Gdańska z dnia... w sprawie zatwierdzenia sprawozdania finansowego za 2011 r. Instytutu Kultury Miejskiej w Gdańsku Na podstawie art.18 ust.2 pkt.15 ustawy z dnia 8 marca 1990

I n f o V e r i t i DANE FINANSOWE CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY

CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY lata 2014-2011 Dane finansowe firmy CENTRALA FARMACEUTYCZNA CEFARM S.A. pozyskane zostały przez Info Veriti z wydziałów KRS sądów w Polsce, na podstwie

CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY lata 2014-2011 Dane finansowe firmy CENTRALA FARMACEUTYCZNA CEFARM S.A. pozyskane zostały przez Info Veriti z wydziałów KRS sądów w Polsce, na podstwie

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2014-01-01-2014-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2014-01-01-2014-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

RACHUNEK WYNIKÓW. KOSZT WŁASNY SPRZEDAśY PRODUKTY GOTOWE 601 KOSZTY PRODUKCJI 501 PRODUKTY W TOKU 602 KOSZTY. SPRZEDAśY 527 KOSZTY ZARZĄDU 550

RACHUNEK WYNIKÓW Przychody ze sprzedaŝy Koszty operacyjne ZYSK ZE SPRZEDAśY + Pozostałe przychody operacyjne Pozostałe koszty operacyjne ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ + Przychody finansowe Koszty finansowe

RACHUNEK WYNIKÓW Przychody ze sprzedaŝy Koszty operacyjne ZYSK ZE SPRZEDAśY + Pozostałe przychody operacyjne Pozostałe koszty operacyjne ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ + Przychody finansowe Koszty finansowe

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013. Lista zadań nr 2

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013 Lista zadań nr 2 zadanie nr 1 Zespól 4 - brak zapasów Spółka jawna WEGA prowadzi działalność usługową, zwolnioną

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013 Lista zadań nr 2 zadanie nr 1 Zespól 4 - brak zapasów Spółka jawna WEGA prowadzi działalność usługową, zwolnioną

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

EFFICENTER SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Rok obrotowy: Warszawa Data wydruku: ul. Migdałowa 4 NIP:

Asseco Business Solutions SA, Program finansowo-księgowy WAPRO Fakir, wersja 8.40.4 EFFICENTER SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Rok obrotowy: 2019 02-796 Warszawa Data wydruku: 22-05-2019 ul. Migdałowa

Asseco Business Solutions SA, Program finansowo-księgowy WAPRO Fakir, wersja 8.40.4 EFFICENTER SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Rok obrotowy: 2019 02-796 Warszawa Data wydruku: 22-05-2019 ul. Migdałowa

Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW

Etap I Bezpośrednie odniesienie kosztów rodzajowych do funkcji (wiersze 1-4) Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW Wynagrodzenia na podstawie list płac obejmujących narzuty

Etap I Bezpośrednie odniesienie kosztów rodzajowych do funkcji (wiersze 1-4) Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW Wynagrodzenia na podstawie list płac obejmujących narzuty

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Forma prawna: Fundacja

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Forma prawna: Fundacja REGON: 277947710 NIP: 629-22-38-414 Firma: Fundacja Regionalnej Agencji Promocji Zatrudnienia Adres : 41-300 Dąbrowa Górnicza ul. Sienkiewicza

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

Tarnogórskie Stowarzyszenie - Uniwersytet Trzeciego Wieku Tarnowskie Góry ul. Sienkiewicza 16 SPRAWOZDANIE FINANSOWE - BILANS 5174, ,99

A K T Y W A 20111231 20121231 20111231 20121231 A. Aktywa trwałe A. Kapitał (fundusz) własny 5174,88 9940,99 I. Wartości niematerialne i prawne I. Kapitał (fundusz) statutowy II. Rzeczowe aktywa trwałe

A K T Y W A 20111231 20121231 20111231 20121231 A. Aktywa trwałe A. Kapitał (fundusz) własny 5174,88 9940,99 I. Wartości niematerialne i prawne I. Kapitał (fundusz) statutowy II. Rzeczowe aktywa trwałe

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu Aktywa

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

1. Wybrane jednostkowe informacje finansowe 1.1. Wybrane pozycje jednostkowego bilansu 1.1.1 Aktywa 2018-03-31 2017-03-31 AKTYWA A. AKTYWA TRWAŁE 32 155 288,65 1 811 421,75 Wartości niematerialne i prawne

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2013-01-01-2013-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmackiej 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2013-01-01-2013-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmackiej 15/6 została ustanowiona dnia 31 lipca

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

UCHWAŁA NR... RADY MIEJSKIEJ W KLUCZBORKU. w sprawie przyjęcia sprawozdania finansowego Kluczborskiego Domu Kultury w Kluczborku

Projekt z dnia 18 kwietnia 2017 r. Zatwierdzony przez... UCHWAŁA NR... RADY MIEJSKIEJ W KLUCZBORKU z dnia 26 kwietnia 2017 r. w sprawie przyjęcia sprawozdania finansowego Kluczborskiego Domu Kultury w

Projekt z dnia 18 kwietnia 2017 r. Zatwierdzony przez... UCHWAŁA NR... RADY MIEJSKIEJ W KLUCZBORKU z dnia 26 kwietnia 2017 r. w sprawie przyjęcia sprawozdania finansowego Kluczborskiego Domu Kultury w

UCHWAŁA XVI/114/2016 RADY GMINY BESTWINA. z dnia 25 kwietnia 2016 r.

UCHWAŁA XVI/114/2016 RADY GMINY BESTWINA z dnia 25 kwietnia 2016 r. w sprawie zatwierdzenia rocznego sprawozdania finansowego wraz z rachunkiem zysków i strat Gminnej Biblioteki Publicznej za rok 2015

UCHWAŁA XVI/114/2016 RADY GMINY BESTWINA z dnia 25 kwietnia 2016 r. w sprawie zatwierdzenia rocznego sprawozdania finansowego wraz z rachunkiem zysków i strat Gminnej Biblioteki Publicznej za rok 2015

Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

Bilans sporządzony na dzień r.

Poz. 4523. STANPOL-IMPEX w Swarzędzu. [BMSiG-23490/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego 1. STANPOL-IMPEX z siedzibą przy ul. Cmentarnej 3B, 62-020 Swarzędz działa na podstawie

Poz. 4523. STANPOL-IMPEX w Swarzędzu. [BMSiG-23490/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego 1. STANPOL-IMPEX z siedzibą przy ul. Cmentarnej 3B, 62-020 Swarzędz działa na podstawie

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Załącznik nr 6. Oświadczenie Zarządu Międzynarodowe Targi Łódzkie Spółka Targowa sp. z o.o. z siedzibą w Łodzi ( Spółka ) o stanie księgowym Spółki

o stanie księgowym Spółki") Załącznik nr 6 Oświadczenie Zarządu Międzynarodowe Targi Łódzkie Spółka Targowa sp. z o.o. z siedzibą w Łodzi ( Spółka ) o stanie księgowym Spółki W związku z łączeniem Miejska Arena Kultury i Sportu sp.

Załącznik nr 6 Oświadczenie Zarządu Międzynarodowe Targi Łódzkie Spółka Targowa sp. z o.o. z siedzibą w Łodzi ( Spółka ) o stanie księgowym Spółki W związku z łączeniem Miejska Arena Kultury i Sportu sp.

, ,49 1. Środki trwałe

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

MSIG 131/2017 (5268) poz

poz") Poz. 26628. ALMAMER Szkoła Wyższa w Warszawie. [BMSiG-18638/2017] SPRAWOZDANIE FINANSOWE za rok 2016 Wprowadzenie do sprawozdania finansowego ALMAMER Szkoła Wyższa 1. Nazwa Uczelni, siedziba i podstawowy

Poz. 26628. ALMAMER Szkoła Wyższa w Warszawie. [BMSiG-18638/2017] SPRAWOZDANIE FINANSOWE za rok 2016 Wprowadzenie do sprawozdania finansowego ALMAMER Szkoła Wyższa 1. Nazwa Uczelni, siedziba i podstawowy

Roczna amortyzacja 20A1 20A2 20A3 20A4 20A5. Roczna amortyzacja. 20A1 20A2 20A3 20A4 20A5 c) metoda wydajności pracy. Roczna amortyzacja

metoda wydajności pracy. Roczna amortyzacja") Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Załącznik nr 5 Oświadczenie Zarządu Miejska Arena Kultury i Sportu Sp. z o.o. z siedzibą w Łodzi ( Spółka ) o stanie księgowym Spółki

o stanie księgowym Spółki") Załącznik nr 5 Oświadczenie Zarządu Miejska Arena Kultury i Sportu Sp. z o.o. z siedzibą w Łodzi ( Spółka ) o stanie księgowym Spółki W związku z łączeniem Miejska Arena Kultury i Sportu sp. z o.o. z siedzibą

Załącznik nr 5 Oświadczenie Zarządu Miejska Arena Kultury i Sportu Sp. z o.o. z siedzibą w Łodzi ( Spółka ) o stanie księgowym Spółki W związku z łączeniem Miejska Arena Kultury i Sportu sp. z o.o. z siedzibą

Bilans sporządzony na dzień 31 grudnia 2011 r. (w złotych)

") MSIG 59/2013 (4176) poz. 4147 Poz. 4147. FIRMA HANDLOWO-USŁUGOWA TERMO IB - w Kozach [BMSiG-0000/2013] SPRAWOZDANIE FINANSOWE FIRMA HANDLOWO-USŁUGOWA TERMO IB - 43-340 Kozy, ul. Przemysłowa 1 tel. (033)

MSIG 59/2013 (4176) poz. 4147 Poz. 4147. FIRMA HANDLOWO-USŁUGOWA TERMO IB - w Kozach [BMSiG-0000/2013] SPRAWOZDANIE FINANSOWE FIRMA HANDLOWO-USŁUGOWA TERMO IB - 43-340 Kozy, ul. Przemysłowa 1 tel. (033)

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

Tarnogórskie Stowarzyszenie - Uniwersytet Trzeciego Wieku Tarnowskie Góry ul. Sienkiewicza 16 SPRAWOZDANIE FINANSOWE - BILANS P A S Y W A

2012-12-31 2013-12-31 2012-12-31 2013-12-31 A. Aktywa trwałe A. Kapitał (fundusz) własny 9 940,99 12 567,34 I. Wartości niematerialne i prawne I. Kapitał (fundusz) statutowy II. Rzeczowe aktywa trwałe

2012-12-31 2013-12-31 2012-12-31 2013-12-31 A. Aktywa trwałe A. Kapitał (fundusz) własny 9 940,99 12 567,34 I. Wartości niematerialne i prawne I. Kapitał (fundusz) statutowy II. Rzeczowe aktywa trwałe

Sprawozdanie finansowe za okres sprawozdawczy 01 styczeń 2009 roku do 31 grudzień 2009 roku

FUNDACJA CENTAURUS z siedzibą we Wrocławiu 51-678, ul. Borelowskiego 53 lok. 2 Sprawozdanie finansowe za okres sprawozdawczy 01 styczeń 2009 roku do 31 grudzień 2009 roku 31 marzec 2010 r. Wprowadzenie

FUNDACJA CENTAURUS z siedzibą we Wrocławiu 51-678, ul. Borelowskiego 53 lok. 2 Sprawozdanie finansowe za okres sprawozdawczy 01 styczeń 2009 roku do 31 grudzień 2009 roku 31 marzec 2010 r. Wprowadzenie

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego Spółdzielni... za okres od 1 stycznia... do 31 grudnia... Sprawozdanie finansowe Spółdzielni składa się z: 1. Wprowadzenia do sprawozdania finansowego 2. Bilansu

Wprowadzenie do sprawozdania finansowego Spółdzielni... za okres od 1 stycznia... do 31 grudnia... Sprawozdanie finansowe Spółdzielni składa się z: 1. Wprowadzenia do sprawozdania finansowego 2. Bilansu

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

Ustalanie wyniku finansowego (zysku)

") Ustalanie wyniku finansowego (zysku) Wynik finansowy Przychody koszty Przychody operacyjne koszty operacyjne Pozostałe przychody operacyjne pozostałe koszty operacyjne Przychody finansowe koszty finansowe

Ustalanie wyniku finansowego (zysku) Wynik finansowy Przychody koszty Przychody operacyjne koszty operacyjne Pozostałe przychody operacyjne pozostałe koszty operacyjne Przychody finansowe koszty finansowe

Okres sprawozdawczy Bilans A. Aktywa trwałe , ,

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

UCHWAŁA XVI/113/2016 RADY GMINY BESTWINA. z dnia 25 kwietnia 2016 r.

UCHWAŁA XVI/113/2016 RADY GMINY BESTWINA z dnia 25 kwietnia 2016 r. w sprawie zatwierdzenia rocznego sprawozdania finansowego wraz z rachunkiem zysków i strat Centrum Kultury Sportu i Rekreacji za rok

UCHWAŁA XVI/113/2016 RADY GMINY BESTWINA z dnia 25 kwietnia 2016 r. w sprawie zatwierdzenia rocznego sprawozdania finansowego wraz z rachunkiem zysków i strat Centrum Kultury Sportu i Rekreacji za rok

MEDIAN POLSKA SPÓŁKA AKCYJNA. Sprawozdanie finansowe za okres od do

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa