Polska gospodarka: czy Polska przestanie doganiać Zachód? Leszek Balcerowicz 22 listopada 2017

|

|

|

- Kamil Chrzanowski

- 7 lat temu

- Przeglądów:

Transkrypt

1

2

3 Polska gospodarka: czy Polska przestanie doganiać Zachód? Leszek Balcerowicz 22 listopada 2017

4 I. Zacofanie i nadrabianie luki 40% Wzrost gospodarczy Polski należy rozpatrywać w pespektywie historycznej Przez 300 lat zwiększało się zacofanie gospodarcze Polski względem Zachodu W latach przepaść między Polską a Zachodem pogłębiła się jeszcze bardziej PKB per capita Polski jako % USA 35% 30% 25% 20% Źródło: The Maddison Project Interpolacja PKB per capita PL jako % USA Liniowa (PKB per capita PL jako % USA)

5 I. Zacofanie i nadrabianie luki W latach Polska zwiększała PKB per capita najszybciej spośród krajów regionu 140% 120% 100% Wzrost PKB per capita PPP (2016 US$; converted to 2016 price level with updated 2011 PPPs), % 125% 80% 60% 40% 38% 45% 58% 59% 20% 17% 0% Rosja Węgry Rumunia Bułgaria Czechy Słowacja Polska Źródło: Total Economy Database

6 I. Zacofanie i nadrabianie luki Po 1989 r. Polska wyraźnie zredukowała lukę PKB w stosunku do Zachodu 80% PKB per capita w Polsce w stosunku do innych krajów (PPP; 2016 US$; converted to 2016 price level with updated 2011 PPPs) 76% 70% 60% 50% 50% 57% 47% 40% 34% 33% 30% 20% 10% 0% Hiszpania Niemcy Stany Zjednoczone Źródło: Total Economy Database

7 I. Zacofanie i nadrabianie luki Na skuteczność polskich reform zwrócił niedawno uwagę Bank Światowy Postęp gospodarczy, jakiego dokonała Polska, jest nadzwyczajny. W następstwie transformacji z komunizmu wzrost polskiego PKB per capita był szybki i stabilny, wynosząc przeciętnie ok. 4 procent rocznie. Polska potrzebowała mniej niż 15 lat, by z kraju o średnim dochodzie przeobrazić się w kraj o wysokim dochodzie. [ ] Przez cały okres zmian współczynnik nierówności dochodów Giniego nie zwiększył się. Polska cechuje się jednym z najniższych współczynników Giniego spośród krajów, które osiągnęły status krajów o wysokim dochodzie po 2000 roku. Jak to się udało Polsce osiągnąć? Po wielkim wybuchu reform w czasie transformacji z komunizmu ukształtowała we właściwy sposób instytucje: rządy prawa, prawa własności, demokratyczną odpowiedzialność i podstawowe instytucje rynkowe. Następnie wzmocniła je dzięki członkostwu w UE. [ ] Zdrowe rozwiązania makroekonomiczne przyniosły jej stabilność i odporność na wstrząsy. Polska jako jedyny kraj europejski zanotowała dodatni wzrost w 2008 roku roku globalnego kryzysu i w pełni uniknęła kryzysu sektora bankowego. [ ] Dzięki konkurencji rynkowej efektywnie realokowano zasoby między sektorami, między firmami i w ramach firm. [ ] Szybko rosła produktywność pracy. Źródło: Lessons from Poland, Insights for Poland: A Sustainable and Inclusive Transition to High-Income Status

8 II. Czy po wielkim sukcesie w latach Polska przestanie doganiać Zachód? Dalsza konwergencja polskiej gospodarki w stosunku do Zachodu jest poważnie zagrożona, bo: Wiele pro-efektywnościowych zmian strukturalnych w Polsce już się dokonało; Uruchomienie następnych wymaga rozszerzenia wolności gospodarczej w ramach państwa prawa i rynkowej konkurencji, dzięki czemu wzrosłyby prywatne inwestycje i związana z tym innowacyjność; Konieczne jest też uzdrowienie finansów publicznych, tak by zwiększyć krajowe oszczędności, niezbędne do finansowania inwestycji oraz zmniejszyć ryzyko kryzysu fiskalnego; Trzeba też podnosić stopę zatrudnienia, by neutralizować niekorzystne zmiany wynikające z demografii.

9 Polityka PiS idzie w przeciwnym kierunku do wymaganego Zmniejsza i tak zbyt mały zakres sektora prywatnego poprzez rozszerzanie państwowego ( polonizacja ); Zmniejsza zakres rynku poprzez poddawanie całych sektorów władzy politycznej (zwłaszcza górnictwo i energetyka, przemysł zbrojeniowy podlegający MON); Osłabia rynkową konkurencję przez tworzenie lub wzmacnianie państwowych monopoli; Zniechęca ludzi do pracy, pogłębiając negatywne skutki demografii dla zatrudnienia; Zamiast umacniać osłabia poprzez ogromne dodatkowe wydatki finanse publiczne.

10 Polityka PiS idzie w przeciwnym kierunku do wymaganego Taka polityka osłabia długofalowy wzrost polskiej gospodarki tym bardziej im dłużej będzie prowadzona. W efekcie Polska gospodarka przestanie doganiać Zachód lub będzie to robić bardzo powoli. Jeśli na owo spowolnienie polskiej gospodarki nałożą się wstrząsy (pogorszenie światowej koniunktury, kryzys finansowy, problemy w państwowych bankach itp.), to pojawi się groźba kryzysu, czyli załamania gospodarki.

11 Mechanizm spowolnienia gospodarki i kryzysu I Jeśli wystąpią poważne wstrząsy: np. pogorszenie światowej koniunktury (5) 1:SKUTKI: Osłabiony wzrost wydajności Mniejsza liczba ludzi pracujących Niższy wzrost potencjału produkcyjnego (6) (7) KRYZYS (3) (1) (2) (4) 2:PRZYCZYNY: Wypieranie sektora prywatnego, rynku i konkurencji, niepewność wynikająca z ataku na państwo prawa Zniechęcanie do pracy, na czele z obniżaniem wieku emerytalnego Polityka PiS Osłabianie finansów publicznych: duży deficyt, rosnący dług publiczny (pomimo dobrej koniunktury) (1) mniej prywatnych inwestycji, więcej decyzji politycznych (2) więcej ludzi niepracujących (3) brak ludzi do pracy jako hamulec inwestycji (4) szybciej rosnący dług publiczny (lub podatki) (5) spadek tempa wzrostu PKB (6) mniejsza odporność na wstrząsy (7) dodatkowe osłabienie gospodarki

12 Mechanizm spowolnienia gospodarki i kryzysu II Na dłuższą metę, począwszy od ok r., zatrudnienie w Polsce nie będzie rosnąć, a spadać (Zob. The 2015 Ageing Report: Economic and budgetary projections for the 28 EU Member States ( )). Co oczywiście zadziała w kierunku obniżenia tempa wzrostu PKB. Jednak gdyby zatrudnienie w Polsce, w tej perspektywie, było stałe, to i tak przyszły długofalowy wzrost polskiej gospodarki będzie zależeć od tempa wzrostu średniej wydajności pracy, a to będzie obniżane przez politykę PiS. Gdyby tempo wzrostu średniej wydajności pracy spadło z 2,9% (Polska w latach ) do poziomu 1,9% (Węgry w tym samym czasie), to długofalowe tempo wzrostu PKB spadłoby poniżej 2%.

13 Wskaźniki wolności gospodarczej 2017 Index of Economic Freedom (Heritage) 2017 Economic Freedom of the World (Fraser) 26. Niemcy 23. Niemcy 45. Polska 51. Polska 2017 Index of Economic Freedom stworzono na podstawie danych za okres od II poł do I poł. 2016; 2017 Economic Freedom of the World stworzono na podstawie danych za 2015.

14 Kryzys fiskalny PKB per capita Polski i Węgier w latach (PPP; 2011 international dollar) Na podstawie: IMF WEO (October 2017) Węgry Polska

15 Wstrząs handlowy Stopa wzrostu PKB per capita Niemiec i Polski (PPP; 2011 international dollar) Na podstawie: IMF WEO (October 2017) 8,0% 6,0% 4,0% 2,0% 0,0% -2,0% ,0% -6,0% Niemcy Polska

16 Kryzys bankowy jest bardzo kosztowny PKB per capita Polski i Słowenii w latach (PPP; 2011 international dollar) Na podstawie: IMF WEO (October 2017) Polska Słowenia

17

18 Wzrost PKB per capita PPP, W latach transformacji wzrost gospodarczy w Polsce był dużo szybszy niż w najbardziej rozwiniętych krajach świata, ale równocześnie dużo wolniejszy niż np. w Chinach, Indiach czy Korei Południowej. 842% 10% 19% 26% 29% 36% 37% 37% 37% 40% 41% 44% 45% 47% 50% 55% 56% 153% 201% 244% Źródło: IMF WEO (October 2017)

19 Wzrost PKB, % 29% 29% 35% 13% 15% 16%16%17% 19% 20%21%22%22% 77% 83% 62%63%63% 68%73% 53% 55% 44% 47% 1% -6% -2% Źródło: KE

20 Wzrost PKB, W latach kryzysu światowego Polska była istotnie zieloną wyspą. 14% 0% 0% 1% 2% 2% 2% 2% 3% 4% 5% -11% -9% -9% -7% -7% -6% -6% -6% -5% -4% -3% -2% -2% -2% -2% 0% -24% Źródło: KE

21 Polityka rozwoju gospodarczego Polski Dobra polityka rozwoju gospodarczego Polski to taka, która: pobudza silnie oszczędności gospodarstw domowych oraz oszczędności i inwestycje przedsiębiorstw, w tym przedsiębiorstw zagranicznych, (niemal) eliminuje deficyt sektora finansów publicznych, zachęca do wysokiej aktywności zawodowej. Tych kryteriów prowadzona obecnie polityka nie spełnia.

22 Warianty kontynuacji procesu zmniejszania luki dochodowej wobec Niemiec (i Stanów Zjednoczonych) w najbliższych latach, w zależności od prowadzonej polityki gospodarczej Prognoza dochodu na mieszkańca USA, Niemiec i Polski (100 = USA 2016) Prognoza relacji dochodu na mieszkańca Polski do Niemiec % 75% 78% % 65% 60% 55% 57% 69% 62% USA Niemcy 50% Polska wariant I optymistyczny Relacja Polski (I) do Niemiec Polska wariant II podstawowy Relacja Polski (II) do Niemiec Polska wariant III pesymistyczny Relacja Polski (III) do Niemiec Źródło: Obliczenia własne w oparciu o przyjęte założenia oraz dane Banku Światowego z roku 2017

23

24 Litwa Polska Słowenia Węgry Chorwacja Bułgaria Łotwa Słowacja Estonia Rumunia Czechy 1. Stopa inwestycji w Polsce jest niska W ciągu dwóch ostatnich lat problem niskiej stopy inwestycji uległ pogłębieniu. Szczególnie niepokoją kluczowe dla wzrostu niskie inwestycje przedsiębiorstw. Stopa inwestycji na tle państw regionu % PKB Inwestycje według sektorów % PKB 40% 30% 35% 25% 30% 25% 20% 15% 10% Median Polska 20% 15% 10% 5% 0% 5% 0% Gosp. dom. Firmy Państwo Źródło: Opracowanie własne FOR na podstawie danych Eurostatu i KE

25 Rumunia Bułgaria Grecja Polska Finlandia Belgia Francja Dania Malta W. Brytania Węgry Słowenia Hiszpania Holandia Włochy Luksemburg Irlandia Austria Niemcy Estonia Szwecja Słowacja Chorwacja Portugalia Czechy Łotwa Cypr Litwa 2. Sektor przedsiębiorstw w Polsce jest mały Niski poziom inwestycji przedsiębiorstw w Polsce jest powiązany z małym rozmiarem sektora przedsiębiorstw. 100% 80% 60% Pracujący w przedsiębiorstwach niefinansowych jako % pracujących ogółem Średnia Mediana regionu 53% 40% 20% 0% Jako region definiujemy państwa dawnego Bloku Wschodniego, które obecnie należą do Unii Europejskiej. Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

26 3. ale o szybko rosnącej produktywności Prywatyzacja i napływ inwestycji zagranicznych pozwoliły na wysoki wzrost wartości produkcji firm praktycznie bez zmiany zatrudnienia w sektorze przedsiębiorstw. 140% 120% 100% 80% 60% 40% 20% 0% 52% Wzrost wartości dodanej w okresie Pkt proc. 30% -12% 6% 23% 8% -1% 15% 122% Źródło: Opracowanie własne FOR na podstawie danych Eurostatu i GUS

27 4. ale część nadal pozostaje chroniona przed konkurencją Państwowe przedsiębiorstwa wciąż zatrudniają ok. 700 tys. osób, a jednocześnie ich produktywność pozostaje o ponad 40% niższa od prywatnych. Struktura zatrudnienia w firmach w 2015 roku Mln pracujących Produktywność TFP przedsiębiorstw w 2015 roku* Indeks Mikrofirm y 3,7 Państwo Prywatne 4,5 7,2 7,8 Brak danych 0,7 Zagraniczne Państwowe Zagraniczne Prywatne krajowe * trudność z podziałem dochodów na kapitał i pracę w przypadku mikroprzedsiębiorstw utrudnia wiarygodne oszacowanie TFP Źródło: Opracowanie własne FOR na podstawie danych GUS

28 P Polityka obecnego rządu pogłębia istniejące bariery oraz tworzy nowe Rekordowa liczba uchwalanych przepisów (35 tys. stron w 2017 roku, Grant Thornton), nadużywanie ścieżki poselskiej oraz podporządkowanie Trybunału Konstytucyjnego władzy wykonawczej potęgują nieprzewidywalność prawa. Strony aktów prawnych, które weszły w życie w poszczególnych latach Tysiące stron Prognoza na 2017 rok przy założeniu utrzymania dynamiki rok do roku z trzech pierwszych kwartałów Źródło: Barometr prawa Grant Thornton

29 Regulacje podatkowe Sztywne prawo pracy Niestabilność polityk Wysokość podatków Niewydajna administracja Nieodpowiednie kwalifikacje Dostęp do finansowania Niewystarczająca infrastruktura Brak zdolności do innowacji Niski etos pracy Niestabilność władz/przewroty Problemy zdrowotne Korupcja Przestępczość i kradzieże Inflacja Regulacje walutowe 5. Polityka obecnego rządu pogłębia istniejące bariery oraz tworzy nowe Podatki sektorowe (bankowy, handlowy) oraz rosnąca restrykcyjność administracji skarbowej, pogłębiają problemy ze skomplikowaniem i nieprzewidywalnością prawa podatkowego. Główne bariery dla przedsiębiorców w Polsce na tle regionu Odsetek respondentów zgłaszających problem w danym obszarze 25% 20% 15% 10% 5% 0% Mediana regionu Polska Jako region definiujemy państwa dawnego Bloku Wschodniego, które obecnie należą do Unii Europejskiej. Źródło: Opracowanie własne FOR na podstawie danych Global Competitiveness Report 2016/2017

30 W. Brytania Cypr Estonia Holandia Łotwa Malta Irlandia Dania Słowacja Luksemburg Belgia Bułgaria Niemcy Austria Portugalia Finlandia Czechy Węgry Grecja Hiszpania Litwa Słowenia Szwecja Włochy Francja Rumunia Chorwacja Polska 5. Polityka obecnego rządu pogłębia istniejące bariery oraz tworzy nowe Nacjonalizacja banku Pekao i wzmacnianie państwowych monopoli (np. Poczta Polska, PKP, TVP) skutkują wzrostem już wcześniej bardzo wysokiego upolitycznienia gospodarki Zakres własności państwowej przedsiębiorstw w UE w 2013 roku Im większa wartość indeksu, tym więcej państwowych przedsiębiorstw Źródło: Opracowanie własne FOR na podstawie danych OECD (przedstawiona zmienna Scope of state-owned enterprises jest składową indeksu Product Market Regulation)

31 Malta Cypr Rumunia Słowenia Grecja Węgry Chorwacja Polska Włochy Portugalia Litwa Bułgaria Austria Łotwa Hiszpania Holandia Belgia Irlandia Finlandia Szwecja Estonia Niemcy Francja Luksemburg Dania Słowacja W. Brytania Czechy 5. Polityka obecnego rządu pogłębia istniejące bariery oraz tworzy nowe Produktywność w rolnictwie pozostaje 5-krotnie niższa niż w usługach i przemyśle głównie przez rozdrobnienie gospodarstw i przerost zatrudnienia. Drugie tyle co rolnictwo wytwarza, trafia do niego w preferencjach podatkowo-składkowych i dotacjach UE. Rząd dodatkowo hamuje konsolidację gospodarstw przez zakaz handlu ziemią. Przeciętna wielkość gospodarstwa rolnego w UE w 2013 roku Liczba hektarów Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

32 Izrael Chorwacja Bułgaria Czechy Estonia Słowenia Słowacja Rumunia Łotwa Litwa Węgry Polska 5. Polityka obecnego rządu pogłębia istniejące bariery oraz tworzy nowe Wzrost produktywności inwestycji hamują też nowe regulacje ograniczające możliwość osiągania korzyści skali, takie jak zakaz tworzenia sieci aptek, obniżona stawka podatku CIT dla małych firm czy proponowany zakaz handlu w niedziele. Zróżnicowanie poziomu produktywności firm w 2013 roku Współczynnik zmienności przychodów na pracującego 0,25 0,20 0,15 0,10 0,05 0,00 Współczynnik zmienności mierzy, jak silnie produktywność przedsiębiorstw odbiega od średniej. Niski współczynnik zmienności wskazuje, że przeważają firmy o produktywności zbliżonej do średniej. Wysoki współczynnik zmienności wskazuje, że w gospodarce obok siebie występują firmy o produktywności znacznie poniżej i znacznie powyżej przeciętnej produktywności. Dane dotyczą 2013 r., Izrael dołączono jako państwo wysoko rozwinięte, w którym przeprowadzono analogiczne badania. Źródło: Opracowanie własne FOR (2015) na podstawie BEEPS

33 5. Polityka obecnego rządu pogłębia istniejące bariery oraz tworzy nowe Permanentny deficyt sektora finansów publicznych ogranicza możliwości sfinansowania znacznego wzrostu stopy inwestycji Deficyt finansów publicznych w Polsce i państwach regionu Pkt proc. PKB Mediana regionu Polska * Jako region definiujemy państwa dawnego Bloku Wschodniego, które obecnie należą do Unii Europejskiej. *2013 z pominięciem Słowenii, gdzie wydatki na dokapitalizowanie sektora bankowego podniosły deficyt do ponad 15% PKB. Źródło: Opracowanie własne FOR na podstawie danych KE

34 6. Negatywny wpływ polityki rządu na inwestycje Rekordowemu wykorzystaniu mocy produkcyjnych w 2017 roku towarzyszą ograniczone inwestycje, które w przypadku przedsiębiorstw prywatnych są o mld zł niższe niż wynikałoby z prognoz sprzed zmiany rządu. Inwestycje przedsiębiorstw (prywatnych i państwowych) oraz gospodarstw domowych Mld zł w cenach z 2010 roku wykonanie i aktualne prognozy prognozy sprzed zmiany rządów P Źródło: Opracowanie własne FOR na podstawie danych KE

35

36 Bez wzrostu aktywności zawodowej w ostatnich latach notowalibyśmy głęboki spadek liczby pracujących Zmiany liczby pracujących w okresie I kw r. - I kw r. (tys.) Przyrost liczby pracujących w wieku 60/ Razem (20 lat i więcej) Zmiana liczby pracujących (stopa zatrudnienia nie zmienia się od I kw r.) Zmiana liczby pracujących (dane rzeczywiste) Źródło: Opracowanie własne FOR

37 Obniżenie wieku emerytalnego doprowadzi do głębokiego spadku stopy zatrudnienia i liczby pracujących Wskaźnik zatrudnienia osób w wieku lata Liczba pracujących w wieku lata Źródło: Bitner et al., 2016

38 Niski wiek emerytalny znacząco pogorszy stan finansów publicznych Początkowe skutki fiskalne obniżenia wieku emerytalnego będzie przejściowo łagodzić napływ do FUS środków z OFE (tzw. suwak) Dopłaty do emerytur minimalnych to koszt od ok. 0,1% PKB w 2030 r. do ok. 0,4% PKB w 2050 r. 0,0% -0,2% -0,4% -0,6% -0,8% -1,0% -1,2% -1,4% -1,6% Wpływ obniżenia wieku emerytalnego na finanse publiczne (% PKB) Saldo FP i FGŚP Dopłaty do emerytur minimlanych Saldo emerytalne FUS Saldo VAT+PIT+NFZ Źródło: Opracowanie własne FOR

39 Niski wiek emerytalny to większe dopłaty do emerytur minimalnych Po obniżeniu wieku emerytalnego, udział świadczeń z dopłatami do emerytury minimalnej w 2050 r. wzrośnie z 37% do 47%. 1,0% 0,8% 0,6% 0,4% Koszty dopłat do emerytur minimalnych (% PKB) Po obniżeniu wieku emerytalnego dopłaty z budżetu do emerytur minimalnych będą kosztować podatników ok. 4 mld zł w 2040 r. i blisko 8 mld zł w 2050 r. 0,2% 0,0% -0,2% -0,4% /65 lat 67/67 lat Różnica (67/67 lat minus 60/65 lat) Źródło: Opracowanie własne FOR na podstawie Bitner et al., 2016

40 Obniżenie wieku emerytalnego Obniżenie wieku emerytalnego będzie systematycznie hamować tempo wzrostu polskiej gospodarki, powodując: Zwiększy deficyt finansów publicznych: o 0,8% PKB już od 2020 r. (16 mld zł) i o 1,4% PKB w 2040 r. (28 mld zł) Zwiększy dług publiczny: o ponad 6% PKB do 2025 r. (120 mld zł), o ponad 20% PKB do 2040 r. (400 mld zł) i o blisko 35% PKB do 2050 r. (700 mld zł) Obniży wskaźnik zatrudnienia (15-74 lata): o 3,1 pkt proc. w 2025 r. i o 6,6 pkt proc. w 2050 r. Zmniejszy liczbę pracujących: o ok. 860 tys. do 2025 r. (-5%) i o ok. 1,6 mln do 2050 r. (-11%) Obniży poziom PKB o ok. 4% w 2025 r. i o ok. 11% w 2050 r.

41 Przez dwa lat program 500+ najprawdopodobniej zmniejszył podaż pracy kobiet aż o 80 tys. 15,0 10,0 Zmiana wskaźników aktywności zawodowej kobiet w okresie II kw r. - II kw r. (w pkt proc.) według wieku i wykształcenia Średni spadek wskaźnika aktywności zawodowej o 1,5 pkt proc., co odpowiada liczbie 80 tys. kobiet 5,0 0,0-5,0-10,0-15, Podstawowe i zasadnicze zawodowe Średnie Wyższe Źródło: Opracowanie własne FOR na podstawie danych BAEL

42

43 Grecja Portugalia Węgry Słowacja Irlandia Chorwacja W. Brytania Polska Słowenia Malta Hiszpania Francja Cypr Rumunia Czechy Włochy Litwa Łotwa Austria Belgia Holandia Niemcy Bułgaria Szwecja Estonia Dania Finlandia Luksemburg 1. Zły stan finansów publicznych Utrzymujący się deficyt sektora finansów publicznych negatywnie wyróżnia Polskę na tle państw UE. 2 0 Deficyt sektora finansów publicznych % PKB średnia Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

44 2. jest maskowany przez szybkie tempo wzrostu PKB Szybki wzrost PKB częściowo neutralizował negatywny wpływ deficytu na dług publiczny, obniżając przeciętnie jego relację do PKB o 2,6 pkt. proc. rocznie. Deficyt sektora finansów publicznych i jego wpływ na relację długu publicznego do PKB Pkt. proc. PKB część deficytu niwelowana przez nominalny wzrost PKB pozostała część deficytu Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

45 3. Spadek wydatków publicznych po 2010 roku nie jest trwały Zmiana wydatków publicznych na poszczególne kategorie: różnica między średnią z lat a poziomem z 2015 r. Pkt. proc. PKB 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1,0-1,2-1,4 Ograniczenie deficytu sektora finansów publicznych po 2010 roku wynikało przede wszystkim z ograniczenia wydatków. Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

46 4. Rekordowy wzrost wydatków socjalnych W ciągu dwóch ostatnich lat rząd rekordowo zwiększył wydatki socjalne. Zmiana wydatków sektora finansów publicznych Pkt proc. PKB 0,9 2,0 Skumulowane wydatki socjalne Pkt proc. PKB 1,5 1,0 0,5-0,5 Inwestycje publiczne -0,4 Pozostałe wydatki -0,3 Koszt obsługi długu Pomoc socjalna 0, Obniżenie wieku emerytalnego i inne emerytalne Pozostała pomoc społeczna Rodzina 500+ Źródło: Opracowanie własne FOR na podstawie danych Eurostatu i KE

47 mar 03 paź 03 maj 04 gru 04 lip 05 lut 06 wrz 06 kwi 07 lis 07 cze 08 sty 09 sie 09 mar 10 paź 10 maj 11 gru 11 lip 12 lut 13 wrz 13 kwi 14 lis 14 cze 15 sty 16 sie 16 mar Sfinansowanie nowych wydatków państwa oznacza także nowe podatki Podatek bankowy to podatek od kredytów, utrudniający przedsiębiorstwom prywatnym sfinansowanie inwestycji. Należności banków z tytułu obligacji państwowych oraz kredytów inwestycyjnych Mld PLN Obligacje emitowane przez instytucje rządowe szczebla centralnego Kredyty inwestycyjne dla przedsiębiorstw Wprowadzenie podatku bankowego 0 Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

48 dynamika wpływów z VAT r/r 6. Trwałość wzrostu dochodów z VAT zweryfikuje następne spowolnienie Dochody z VAT w ciągu 2 lat wzrosną o ok. 30 mld zł, z czego 10 mld zł to efekt wzrostu PKB, 5-7 mld zł to czynniki jednorazowe a tylko między 5 a 9 mld zł można już teraz uznać za trwałą poprawę ściągalności. Dynamika wpływów z VAT oraz spożycia gospodarstw domowych Dynamika nominalna r/r 0,2 0,15 R² = 0, Q1 2014Q2 2017Q2 2017Q1 2011Q1 2011Q2 2010Q2 0,1 2016Q2 2011Q3 2016Q3 2015Q4 2009Q4 2010Q3 2010Q4 2011Q4 2016Q12016Q4 0, Q3 2014Q4 2010Q1 2012Q1 2012Q4 2015Q3 2009Q Q3 0 0, Q4 0,02 0,03 0,04 0,05 0,06 0,07 0,08 0, Q2 2012Q3-0, Q2 2015Q2 2015Q1-0,1-0, Q1-0,2 Dynamika spożycia w sektorze gospodarstw domowych r/r Źródło: Opracowanie własne FOR na podstawie danych Eurostatu

49 7. Nowe wydatki mają tylko częściowe pokrycie w trwałym wzroście dochodów Trwałość wzrostu dochodów państwa zweryfikuje dopiero następne spowolnienie gospodarcze. Zmiana wydatków i dochodów państwa Mld zł Zmiana wydatków Zmiana dochodów Efekt wzrostu PKB Trwały wzrost ponad wzrost PKB Czynniki jednorazowe Niepewne Rodzina VAT Obniżenie wieku emerytalnego (koszt w 2018 już 10 mld zł) 1.5 Podatki dochodowe i składki Razem najważniejsze nowe wydatki 25.5 Podatek bankowy 4 Pozostałe wydatki 42.6 Razem Źródło: Opracowanie własne FOR na podstawie danych Eurostatu i MF

50 Irlandia Słowenia Holandia Niemcy Czechy Austria Litwa Szwecja Malta Chorwacja Portugalia Luksemburg Cypr Węgry Dania Belgia Słowacja Estonia Hiszpania Bułgaria Rumunia Finlandia W. Brytania Łotwa Grecja Włochy Francja Polska 8. Pomimo dobrej koniunktury dług publiczny w Polsce szybko rośnie Przyrost długu publicznego w Polsce według prognoz MFW będzie najszybszy w UE, a według prognoz KE trzeci najszybszy Prognozowana przez MFW zmiana relacji długu publicznego do PKB Pkt. proc. PKB 3.1 Źródło: Opracowanie własne FOR na podstawie danych MFW

51 Zmiana deficytu strukturalnego (pkt proc. PKB) 9. Kraje UE wykorzystują dobrą koniunkturę do ograniczenia deficytów Prognozowana przez MFW zmiana relacji długu publicznego do PKB Pkt. proc. PKB duży, ale malejący deficyt Malta 2 Holandia Bułgaria Słowacja W. Brytania Chorwacja Słowenia 1 Łotwa Czechy Szwecja Belgia Irlandia Litwa Dania Francja Portugalia Grecja Finlandia 0 Niemcy 1 2 Hiszpania Włochy Estonia Polska Cypr -1 Austria Luksemburg 3 rosnąca nadwyżka Węgry -2 duży i rosnący Deficyt struktralny w 2015 roku (pkt proc. PKB) Rumunia -3-4 malejąca nadwyżka Źródło: Opracowanie własne FOR na podstawie danych MFW

52

53 Zawłaszczanie gospodarki przez państwo (Odwracanie prywatyzacji i odchodzenie od prywatnej gospodarki rynkowej) Zwiększanie sektora państwowego w gospodarce poprzez wzrost domeny państwowej (nacjonalizacja kolejnych obszarów i inne metody) Umacnianie nadzoru nad spółkami zależnymi od państwa (częściowo prywatnymi) i jego upolitycznianie Rozwój państwowych monopoli i tworzenie autarkicznych grup przedsiębiorstw zależnych od państwa Zwiększanie kontroli państwa nad sektorem prywatnym i wypieranie firm prywatnych z rynku poprzez dyskryminacyjne regulacje

54 Nacjonalizacja (też: udomowienie, polonizacja, odwracanie prywatyzacji), przykłady: Odkupywanie przez państwo od firm zagranicznych ich aktywów i przedsiębiorstw w Polsce, szczególnie w sektorze energetycznym i bankowym (np. zakup Pekao SA przez PZU i PFR, zakup aktywów od EdF przez PGE). Ponowna nacjonalizacja sprywatyzowanych wcześniej spółek poprzez wykup przez spółki państwowe, przy wsparciu rządowym (np. Kopalnia Węgla Bogdanka). Wstrzymywanie zaawansowanych procesów prywatyzacji bez określenia terminu ich zakończenia (np. Polski Cukier). Próby unieważnienia dawniejszych prywatyzacji (np. zakwestionowanie legalności sprzedaży PKP Energetyka) Tworzenie i wyposażanie nowych potężnych podmiotów państwowych mających działać jako jednostki komercyjne (np. PFR)

55 Wzrost interwencji państwa w sektorze częściowo kontrolowanym z racji własności Ustanowienie państwowego władztwa korporacyjnego (powoływanie władz, decyzje strategiczne) we wszystkich dużych spółkach o mniejszościowych udziałach Skarbu Państwa poprzez instrumenty prawne i wewnętrzne regulacje statutowe. Tworzenie powiązań kapitałowych i wzajemnego uzależnienia między spółkami należącymi do S.P. i spółkami o mniejszościowych udziałach S.P. kosztem prywatnych akcjonariuszy. Odgórna konsolidacja sektora państwowego i quasi państwowego na koszt rynku i społeczeństwa (energetyka i węgiel, PGZ). Tolerowanie monopolizacji i wstrzymywanie konkurencji. Wykorzystywanie spółek państwowych i zależnych od S.P. do celów politycznych (finansowanie TP z F. Reprywatyzacji, wydatki spółek na reklamę, kampania Polskiej Fundacji Narodowej przeciw sędziom)

56 Wypieranie sektora prywatnego z rynku poprzez dyskryminacyjne regulacje Regulacje, które utrudniają normalną działalność firm prywatnych, podnoszą ich koszty i obniżają opłacalność (np. specjalne podatki sektorowe dla banków czy proponowany podatek dla centrów handlowych), wybiórcze traktowanie różnych typów inwestorów ze względu na sektor własności i/lub pochodzenie kapitału. Regulacje które ograniczają dostęp do rynku niektórym podmiotom, wykluczają z rynku podmioty niepaństwowe lub ograniczają swobodę obrotu (np. ustawa o aptekach, ustawa o sprzedaży ziemi, monopol Poczty Polskiej, PWPW i in.) Drastyczne zmiany regulacyjnych ram działania dla segmentów rynku lub całych sektorów, które zagrażają ich istnieniu (np. nowelizacja ustawy o odnawialnych źródłach energii i towarzyszące jej ustawy prowadzące do nieopłacalności i zagrożenia istnienia sektora energii wiatrowej tzw. regulacyjne wywłaszczenie)

57 Dlaczego polityka zawłaszczania gospodarki przez państwo jest szkodliwa? 1. Pogarsza najpierw warunki uprawiania biznesu w spółkach o mieszanej formie własności z udziałem państwa (i w ich otoczeniu rynkowym) gdyż wprowadza nieprzejrzyste struktury własności, narzuca spółkom cele pozabiznesowe, szkodzi inwestorom mniejszościowym i doprowadza do pogorszenia ładu korporacyjnego (corporate governance) i idącego w ślad za tym spadku efektywności. 2. Działania nacjonalizacyjne zniechęcają inwestorów (zagranicznych i krajowych) do tworzenia nowych firm, a istniejących inwestorów skłaniają do opuszczenia kraju. 3. Silna ekspansja sektora państwowego plus regulacje ograniczające swobodne funkcjonowanie biznesu mogą zagrażać normalnemu działaniu sektora prywatnego w gospodarce i jego rozwojowi. 4. Może to doprowadzić do obniżenia wiarygodności kraju, gdyż podważa zaufanie do stabilnych i prawnie chronionych prywatnych praw własności. 5. W wyniku połączenia tych wszystkich procesów skutki zawłaszczania gospodarki przez państwo, po osiągnięciu poziomu krytycznego, mogą zmienić charakter całego systemu gospodarczego i zniszczyć jego stabilność.

58 Raport Perspektywy dla Polski do pobrania z:

Polska gospodarka: czy Polska przestanie doganiać Zachód? Leszek Balcerowicz 22 listopada 2017

Polska gospodarka: czy Polska przestanie doganiać Zachód? Leszek Balcerowicz 22 listopada 2017 1870 1874 1878 1882 1886 1890 1894 1898 1902 1906 1910 1914 1918 1922 1926 1930 1934 1938 1942 1946 1950 1954

Polska gospodarka: czy Polska przestanie doganiać Zachód? Leszek Balcerowicz 22 listopada 2017 1870 1874 1878 1882 1886 1890 1894 1898 1902 1906 1910 1914 1918 1922 1926 1930 1934 1938 1942 1946 1950 1954

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Sytuacja makroekonomiczna w Polsce

Departament Polityki Makroekonomicznej Sytuacja makroekonomiczna w Polsce 27 lutego 215 ul. Świętokrzyska 12-916 Warszawa tel.: +48 22 694 52 32 fax :+48 22 694 36 3 Prawa autorskie Ministerstwo Finansów

Departament Polityki Makroekonomicznej Sytuacja makroekonomiczna w Polsce 27 lutego 215 ul. Świętokrzyska 12-916 Warszawa tel.: +48 22 694 52 32 fax :+48 22 694 36 3 Prawa autorskie Ministerstwo Finansów

BRE Business Meetings. brebank.pl

BRE Business Meetings Witamy w świecie ekspertów Innowacje a wzrost gospodarczy Ryszard Petru Główny Ekonomista BRE Banku SA Dyrektor Banku ds. Strategii i Nadzoru Właścicielskiego 05.08.2010 r. brebank.pl

BRE Business Meetings Witamy w świecie ekspertów Innowacje a wzrost gospodarczy Ryszard Petru Główny Ekonomista BRE Banku SA Dyrektor Banku ds. Strategii i Nadzoru Właścicielskiego 05.08.2010 r. brebank.pl

Paweł Borys Polski Fundusz Rozwoju

Oszczędności długoterminowe z perspektywy rynku kapitałowego a wzrost gospodarczy kraju Paweł Borys Polski Fundusz Rozwoju Forum Funduszy Inwestycyjnych, Warszawa, 16.06.2016 Model wzrostu Polski oparty

Oszczędności długoterminowe z perspektywy rynku kapitałowego a wzrost gospodarczy kraju Paweł Borys Polski Fundusz Rozwoju Forum Funduszy Inwestycyjnych, Warszawa, 16.06.2016 Model wzrostu Polski oparty

Komentarz FOR do raportu o stanie spraw publicznych i instytucji państwowych na dzień zakończenia rządów koalicji PO-PSL (2007-2015)

") Komentarz FOR do raportu o stanie spraw publicznych i instytucji państwowych na dzień zakończenia rządów koalicji PO-PSL (2007-2015) Aleksander Łaszek, Rafał Trzeciakowski, Tomasz Dróżdż Kontakt: E-mail:

Komentarz FOR do raportu o stanie spraw publicznych i instytucji państwowych na dzień zakończenia rządów koalicji PO-PSL (2007-2015) Aleksander Łaszek, Rafał Trzeciakowski, Tomasz Dróżdż Kontakt: E-mail:

FORUM NOWOCZESNEGO SAMORZĄDU

FORUM NOWOCZESNEGO SAMORZĄDU Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Warszawa 02.12.2015 Transformacja polskiej gospodarki w liczbach PKB w Polsce w latach 1993,2003 i 2013 w mld PLN Źródło:

FORUM NOWOCZESNEGO SAMORZĄDU Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Warszawa 02.12.2015 Transformacja polskiej gospodarki w liczbach PKB w Polsce w latach 1993,2003 i 2013 w mld PLN Źródło:

Forum Bankowe Uwarunkowania ekonomiczne i regulacyjne sektora bankowego. Iwona Kozera, Partner EY 15 marca 2017

Forum Bankowe Uwarunkowania ekonomiczne i regulacyjne sektora bankowego Iwona Kozera, Partner EY 15 marca 2017 2000 2001 2002 2003 200 2005 2006 2007 2008 2009 2010 2011 2012 2013 201 2015 2016 Uwarunkowania

Forum Bankowe Uwarunkowania ekonomiczne i regulacyjne sektora bankowego Iwona Kozera, Partner EY 15 marca 2017 2000 2001 2002 2003 200 2005 2006 2007 2008 2009 2010 2011 2012 2013 201 2015 2016 Uwarunkowania

Zatrudnienie w Polsce Iga Magda Ministerstwo Pracy i Polityki Społecznej

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego.

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego. dr Agnieszka Tułodziecka Fundacja na Rzecz Kredytu Hipotecznego Historyczne

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego. dr Agnieszka Tułodziecka Fundacja na Rzecz Kredytu Hipotecznego Historyczne

Jak pokonać bariery dla (eko)innowacji w Polsce?

innowacji w Polsce?") Jak pokonać bariery dla (eko)innowacji w Polsce? Maciej Bukowski Instytut Badań Strukturalnych Warszawa, 25.05.2012 Plan Wprowadzenie po co Polsce (eko)innowacje. Pułapka średniego dochodu Nie ma ekoinnowacyjności

Jak pokonać bariery dla (eko)innowacji w Polsce? Maciej Bukowski Instytut Badań Strukturalnych Warszawa, 25.05.2012 Plan Wprowadzenie po co Polsce (eko)innowacje. Pułapka średniego dochodu Nie ma ekoinnowacyjności

Obniżenie wieku emerytalnego: Straty dla przyszłych emerytów, pracujących i gospodarki

Rząd przyjął najgorszy z rozważanych wariantów decydując się na bezwarunkowe obniżenie wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. Na tej decyzji stracą wszyscy przyszli emeryci, pracujący

Rząd przyjął najgorszy z rozważanych wariantów decydując się na bezwarunkowe obniżenie wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn. Na tej decyzji stracą wszyscy przyszli emeryci, pracujący

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Dotychczasowy wzrost polskiej gospodarki. Koszty potencjalnego kryzysu. Źródła wzrostu gospodarczego -Praca -Produktywność (TFP) -Inwestycje

-Inwestycje") #Następne25lat Plan prezentacji: Dotychczasowy wzrost polskiej gospodarki Prognozy wzrostu Koszty potencjalnego kryzysu Źródła wzrostu gospodarczego -Praca -Produktywność (TFP) -Inwestycje Podsumowanie

#Następne25lat Plan prezentacji: Dotychczasowy wzrost polskiej gospodarki Prognozy wzrostu Koszty potencjalnego kryzysu Źródła wzrostu gospodarczego -Praca -Produktywność (TFP) -Inwestycje Podsumowanie

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Działalność innowacyjna przedsiębiorstw w Polsce na tle państw Unii Europejskiej

2011 Paulina Zadura-Lichota, p.o. dyrektora Departamentu Rozwoju Przedsiębiorczości i Innowacyjności PARP Działalność innowacyjna przedsiębiorstw w Polsce na tle państw Unii Europejskiej Warszawa, 1 lutego

2011 Paulina Zadura-Lichota, p.o. dyrektora Departamentu Rozwoju Przedsiębiorczości i Innowacyjności PARP Działalność innowacyjna przedsiębiorstw w Polsce na tle państw Unii Europejskiej Warszawa, 1 lutego

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

WPŁYW GLOBALNEGO KRYZYSU

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

Wydatki na ochronę zdrowia w

Wydatki na ochronę zdrowia w wybranych krajach OECD Seminarium BRE CASE Stan finansów ochrony zdrowia 12 czerwca 2008 r. Agnieszka Sowa CASE, IZP CM UJ Zakres analizy Dane OECD Health Data 2007 (edycja

Wydatki na ochronę zdrowia w wybranych krajach OECD Seminarium BRE CASE Stan finansów ochrony zdrowia 12 czerwca 2008 r. Agnieszka Sowa CASE, IZP CM UJ Zakres analizy Dane OECD Health Data 2007 (edycja

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Komunikat FOR 23/2018: Budżet 2019: nieprzygotowany na spowolnienie gospodarcze

Warszawa, 31 sierpnia 2018 r. Komunikat FOR 23/2018: Budżet 2019: nieprzygotowany na spowolnienie gospodarcze Z punktu widzenia bezpieczeństwa finansów publicznych kluczowe znaczenie ma deficyt całego

Warszawa, 31 sierpnia 2018 r. Komunikat FOR 23/2018: Budżet 2019: nieprzygotowany na spowolnienie gospodarcze Z punktu widzenia bezpieczeństwa finansów publicznych kluczowe znaczenie ma deficyt całego

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A.

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

PROGNOZY WYNAGRODZEŃ W EUROPIE NA 2018 ROK

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

Czy w Polsce nadchodzi era bankowości korporacyjnej? Piotr Popowski - Lider Doradztwa Biznesowego dla Instytucji Biznesowych Sopot, 25 czerwca 2013

Czy w Polsce nadchodzi era bankowości korporacyjnej? Piotr Popowski - Lider Doradztwa Biznesowego dla Instytucji Biznesowych Sopot, 25 czerwca 2013 Agenda Bankowość korporacyjna w Polsce na tle krajów

Czy w Polsce nadchodzi era bankowości korporacyjnej? Piotr Popowski - Lider Doradztwa Biznesowego dla Instytucji Biznesowych Sopot, 25 czerwca 2013 Agenda Bankowość korporacyjna w Polsce na tle krajów

Wyzwania w rozwoju gospodarczym Polski : jaka rola JST i spółek komunalnych? Witold M.Orłowski

Wyzwania w rozwoju gospodarczym Polski : jaka rola JST i spółek komunalnych? Witold M.Orłowski Lubelska Konferencja Spółek Komunalnych, 22.10.2014 Od 20 lat Polska skutecznie goni bogaty Zachód 70.0 PKB

Wyzwania w rozwoju gospodarczym Polski : jaka rola JST i spółek komunalnych? Witold M.Orłowski Lubelska Konferencja Spółek Komunalnych, 22.10.2014 Od 20 lat Polska skutecznie goni bogaty Zachód 70.0 PKB

Jesienna Szkoła Leszka Balcerowicza 13 grudnia 2013 r.

Regulacje rynku pracy i rynku produktów a wzrost gospodarki Wiktor Wojciechowski Plus Bank S.A. Jesienna Szkoła Leszka Balcerowicza 13 grudnia 2013 r. Plan wykładu: Czy w ostatnich latach tempo wzrostu

Regulacje rynku pracy i rynku produktów a wzrost gospodarki Wiktor Wojciechowski Plus Bank S.A. Jesienna Szkoła Leszka Balcerowicza 13 grudnia 2013 r. Plan wykładu: Czy w ostatnich latach tempo wzrostu

Deficyt finansowania ochrony zdrowia

Deficyt finansowania ochrony zdrowia Łukasz Zalicki Warszawa, 19 marca 2013 Wydatki na ochronę zdrowia porównanie międzynarodowe Polska ma obecnie jeden z niższych poziomów wydatków na ochronę zdrowia

Deficyt finansowania ochrony zdrowia Łukasz Zalicki Warszawa, 19 marca 2013 Wydatki na ochronę zdrowia porównanie międzynarodowe Polska ma obecnie jeden z niższych poziomów wydatków na ochronę zdrowia

Silna gospodarka Stabilne finanse publiczne

Silna gospodarka Stabilne finanse publiczne Beata Szydło Prawo i Sprawiedliwość Wiceprezes www.pis.org.pl 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 Wiemy jak budować silną, konkurencyjną gospodarkę Polski Dynamika

Silna gospodarka Stabilne finanse publiczne Beata Szydło Prawo i Sprawiedliwość Wiceprezes www.pis.org.pl 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 Wiemy jak budować silną, konkurencyjną gospodarkę Polski Dynamika

WYZWANIA NA RYNKU ENERGII

BLOK TEMATYCZNY: Zrównoważone finansowanie infrastruktury WYZWANIA NA RYNKU ENERGII Nowe oferty dostawców i zmienione zachowania użytkowników dr Andrzej Cholewa dr Jana Pieriegud Sopot, 26 czerwca 2013

BLOK TEMATYCZNY: Zrównoważone finansowanie infrastruktury WYZWANIA NA RYNKU ENERGII Nowe oferty dostawców i zmienione zachowania użytkowników dr Andrzej Cholewa dr Jana Pieriegud Sopot, 26 czerwca 2013

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Komentarz FOR do Programu Budowy Kapitału, przedstawionego 4 lipca 2016 r. przez wicepremiera M. Morawieckiego

Komentarz FOR do Programu Budowy Kapitału, przedstawionego 4 lipca 2016 r. przez wicepremiera M. Morawieckiego Autorzy: Aleksander Łaszek Rafał Trzeciakowski Wojciech Zając 04.07.2016 Co dalej z OFE? Przekształcenie

Komentarz FOR do Programu Budowy Kapitału, przedstawionego 4 lipca 2016 r. przez wicepremiera M. Morawieckiego Autorzy: Aleksander Łaszek Rafał Trzeciakowski Wojciech Zając 04.07.2016 Co dalej z OFE? Przekształcenie

PŁACA MINIMALNA W KRAJACH UNII EUROPEJSKIEJ

10.05.2018 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 12 423 00 45 media@sedlak.pl PŁACA MINIMALNA W KRAJACH UNII EUROPEJSKIEJ Wysokość płacy minimalnej jest tematem wielu dyskusji.

10.05.2018 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 12 423 00 45 media@sedlak.pl PŁACA MINIMALNA W KRAJACH UNII EUROPEJSKIEJ Wysokość płacy minimalnej jest tematem wielu dyskusji.

Sytuacja polskiego sektora bankowego. Warszawa, 22 listopada 2012

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Komunikat 33/2018: 3 lata rządów PiS wzrost gospodarczy pomimo Planu Morawieckiego. Warszawa, 14 listopada 2018 r. 1

Komunikat 33/2018: 3 lata rządów PiS wzrost gospodarczy pomimo Planu Morawieckiego Warszawa, 14 listopada 2018 r. 1 Synteza 1/2 Według szacunków KE gospodarka unijna w 2017 roku osiągnęła szczytowy punkt

Komunikat 33/2018: 3 lata rządów PiS wzrost gospodarczy pomimo Planu Morawieckiego Warszawa, 14 listopada 2018 r. 1 Synteza 1/2 Według szacunków KE gospodarka unijna w 2017 roku osiągnęła szczytowy punkt

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej Płaca minimalna w krajach unii europejskiej Spośród 28 państw członkowskich Unii Europejskiej 21 krajów posiada regulacje dotyczące wynagrodzenia

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej Płaca minimalna w krajach unii europejskiej Spośród 28 państw członkowskich Unii Europejskiej 21 krajów posiada regulacje dotyczące wynagrodzenia

Ile dzieli Polskę od cudu gospodarczego?

Ile dzieli Polskę od cudu gospodarczego? Andrzej Rzońca Jeremi Mordasewicz Warszawa, 13 listopada 2007 r. 1. Komu służy wzrost gospodarczy? W dłuższym okresie dochody osób najbiedniejszych podążają za

Ile dzieli Polskę od cudu gospodarczego? Andrzej Rzońca Jeremi Mordasewicz Warszawa, 13 listopada 2007 r. 1. Komu służy wzrost gospodarczy? W dłuższym okresie dochody osób najbiedniejszych podążają za

Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r.

1 Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r. 3 Agenda 1. 2. Wzrost gospodarczy i inwestycje w Polsce na tle krajów regionu CEE Warunki funkcjonowania przedsiębiorstw w Polsce

1 Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r. 3 Agenda 1. 2. Wzrost gospodarczy i inwestycje w Polsce na tle krajów regionu CEE Warunki funkcjonowania przedsiębiorstw w Polsce

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej dr Ewa Wasilewska II Interdyscyplinarna Konferencja Naukowa Społeczne wyzwania i problemy XXI wieku. STARZEJĄCE SIĘ SPOŁECZEŃSTWO

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej dr Ewa Wasilewska II Interdyscyplinarna Konferencja Naukowa Społeczne wyzwania i problemy XXI wieku. STARZEJĄCE SIĘ SPOŁECZEŃSTWO

Analiza wpływu dodatkowego strumienia wydatków zdrowotnych na gospodarkę

Analiza wpływu dodatkowego strumienia wydatków zdrowotnych na gospodarkę 8 maja 2014 Łukasz Zalicki 85+ 80-84 75-79 70-74 65-69 60-64 55-59 50-54 45-49 40-44 35-39 30-34 25-29 20-24 15-19 10-14 5-9 0-4

Analiza wpływu dodatkowego strumienia wydatków zdrowotnych na gospodarkę 8 maja 2014 Łukasz Zalicki 85+ 80-84 75-79 70-74 65-69 60-64 55-59 50-54 45-49 40-44 35-39 30-34 25-29 20-24 15-19 10-14 5-9 0-4

Wyzwania polityki ludnościowej wobec prognoz demograficznych dla Polski i Europy

Wyzwania polityki ludnościowej wobec prognoz demograficznych dla Polski i Europy Grażyna Marciniak Główny Urząd Statystyczny IV. Posiedzenie Regionalnego Forum Terytorialnego, Wrocław 8 grudnia 215 r.

Wyzwania polityki ludnościowej wobec prognoz demograficznych dla Polski i Europy Grażyna Marciniak Główny Urząd Statystyczny IV. Posiedzenie Regionalnego Forum Terytorialnego, Wrocław 8 grudnia 215 r.

Gdzie drzemią rezerwy wzrostu gospodarczego w Polsce?

Gdzie drzemią rezerwy wzrostu gospodarczego w Polsce? Wiktor Wojciechowski Invest Bank Jesienna Szkoła Leszka Balcerowicza listopad 2012 Plan wykładu: Czy w ostatnich latach tempo wzrostu gospodarki w

Gdzie drzemią rezerwy wzrostu gospodarczego w Polsce? Wiktor Wojciechowski Invest Bank Jesienna Szkoła Leszka Balcerowicza listopad 2012 Plan wykładu: Czy w ostatnich latach tempo wzrostu gospodarki w

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Kiedy skończy się kryzys?

www.pwc.com Kiedy skończy się kryzys? Ryszard Petru Partner PwC Przewodniczący Rady Towarzystwa Ekonomistów Polskich Plan 1 Sytuacja 2 w 3 Wnioski w gospodarce światowej Wpływ na sytuację rynków finansowych

www.pwc.com Kiedy skończy się kryzys? Ryszard Petru Partner PwC Przewodniczący Rady Towarzystwa Ekonomistów Polskich Plan 1 Sytuacja 2 w 3 Wnioski w gospodarce światowej Wpływ na sytuację rynków finansowych

Cudu nie będzie, czyli ile kosztują nas wczesne emerytury. Warszawa, 29 lutego 2008 roku

Cudu nie będzie, czyli ile kosztują nas wczesne emerytury Andrzej Rzońca Wiktor Wojciechowski Warszawa, 29 lutego 2008 roku W Polsce jest prawie 3,5 mln osób w wieku produkcyjnym, które pobierają świadczenia

Cudu nie będzie, czyli ile kosztują nas wczesne emerytury Andrzej Rzońca Wiktor Wojciechowski Warszawa, 29 lutego 2008 roku W Polsce jest prawie 3,5 mln osób w wieku produkcyjnym, które pobierają świadczenia

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Liderzy innowacyjności w gospodarce światowej. Czy Polska może ich dogonić?

Liderzy innowacyjności w gospodarce światowej. Czy Polska może ich dogonić? Szkolenie Urzędu Patentowego. Zarządzanie innowacją Warszawa, 12.10.2015 Marzenna Anna Weresa Instytut Gospodarki Światowej Kolegium

Liderzy innowacyjności w gospodarce światowej. Czy Polska może ich dogonić? Szkolenie Urzędu Patentowego. Zarządzanie innowacją Warszawa, 12.10.2015 Marzenna Anna Weresa Instytut Gospodarki Światowej Kolegium

WPŁYW INTEGRACJI EUROPEJSKIEJ NA KSZTAŁTOWANIE SIĘ WOLNOŚCI GOSPODARCZEJ

WPŁYW INTEGRACJI EUROPEJSKIEJ NA KSZTAŁTOWANIE SIĘ WOLNOŚCI GOSPODARCZEJ dr Anna Stępniak-Kucharska Uniwersytet Łódzki Plan wystąpienia 1. 2. 3. 4. Cel referatu Dane źródłowe Pojęcie wolności gospodarczej

WPŁYW INTEGRACJI EUROPEJSKIEJ NA KSZTAŁTOWANIE SIĘ WOLNOŚCI GOSPODARCZEJ dr Anna Stępniak-Kucharska Uniwersytet Łódzki Plan wystąpienia 1. 2. 3. 4. Cel referatu Dane źródłowe Pojęcie wolności gospodarczej

Pomiar dobrobytu gospodarczego

Ekonomiczny Uniwersytet Dziecięcy Pomiar dobrobytu gospodarczego Uniwersytet w Białymstoku 07 listopada 2013 r. dr Anna Gardocka-Jałowiec EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Pomiar dobrobytu gospodarczego Uniwersytet w Białymstoku 07 listopada 2013 r. dr Anna Gardocka-Jałowiec EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Zrównanie i podniesienie wieku emerytalnego

Zrównanie i podniesienie wieku emerytalnego Materiał Informacyjny 14 lutego 2012, Warszawa 1 Globalny kontekst proponowanych zmian Od lat 90- tych prawie wszystkie kraje UE, ale także USA, Japonia i Kanada

Zrównanie i podniesienie wieku emerytalnego Materiał Informacyjny 14 lutego 2012, Warszawa 1 Globalny kontekst proponowanych zmian Od lat 90- tych prawie wszystkie kraje UE, ale także USA, Japonia i Kanada

TRANSFORMACJA GOSPODARCZA W POLSCE ZAŁOŻENIA I EFEKTY

Prof. dr hab. Maciej Bałtowski Uniwersytet Marii Curie-Skłodowskiej w Lublinie TRANSFORMACJA GOSPODARCZA W POLSCE ZAŁOŻENIA I EFEKTY 1. Dlaczego transformacja? 2. Istota transformacji gospodarczej. 3.

Prof. dr hab. Maciej Bałtowski Uniwersytet Marii Curie-Skłodowskiej w Lublinie TRANSFORMACJA GOSPODARCZA W POLSCE ZAŁOŻENIA I EFEKTY 1. Dlaczego transformacja? 2. Istota transformacji gospodarczej. 3.

Polityka kredytowa w Polsce i UE

Polityka kredytowa Raport Polityka Kredytowa powstał w oparciu o dane zgromadzone przez Urząd Nadzoru Bankowego (EBA) oraz (ECB) Europejski Bank Centralny. Jest to pierwszy w Polsce tego typu raport odnoszący

Polityka kredytowa Raport Polityka Kredytowa powstał w oparciu o dane zgromadzone przez Urząd Nadzoru Bankowego (EBA) oraz (ECB) Europejski Bank Centralny. Jest to pierwszy w Polsce tego typu raport odnoszący

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Zmiany na ekonomicznej mapie świata

Zmiany na ekonomicznej mapie świata Ryszard Petru Główny Ekonomista BRE Banku, Dyrektor Banku ds. Strategii i Nadzoru Właścicielskiego Starogard Gdański, 22.10.2010 1 Agenda Wschodząca Azja motorem światowego

Zmiany na ekonomicznej mapie świata Ryszard Petru Główny Ekonomista BRE Banku, Dyrektor Banku ds. Strategii i Nadzoru Właścicielskiego Starogard Gdański, 22.10.2010 1 Agenda Wschodząca Azja motorem światowego

Szara strefa w Polsce

Szara strefa w Polsce dr hab. prof. nadzw. Konrad Raczkowski Podsekretarz Stanu Ministerstwo Finansów www.mf.gov.pl Rodzaje nierejestrowanej gospodarki Szara strefa obejmuje działania produkcyjne w sensie

Szara strefa w Polsce dr hab. prof. nadzw. Konrad Raczkowski Podsekretarz Stanu Ministerstwo Finansów www.mf.gov.pl Rodzaje nierejestrowanej gospodarki Szara strefa obejmuje działania produkcyjne w sensie

RYNEK ZBÓŻ. Cena bez VAT Wg ZSRIR (MRiRW) r. Zmiana tyg.

r. Zmiana tyg.") RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż Od początku 2018 r. na rynku krajowym ceny pszenicy konsumpcyjnej są względnie stabilne. W dniach 8 14.01.2018 r. w zakładach zbożowych objętych monitoringiem

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż Od początku 2018 r. na rynku krajowym ceny pszenicy konsumpcyjnej są względnie stabilne. W dniach 8 14.01.2018 r. w zakładach zbożowych objętych monitoringiem

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Stosunki handlowe Unii Europejskiej z Chinami. Tomasz Białowąs

Stosunki handlowe Unii Europejskiej z Chinami Tomasz Białowąs Wysoki dynamika wymiany handlowej 2000 2001 2002 2003 2004 2005 2006 2007 Eksport całkowity UE Eksport UE do Chin Import całkowity UE Import

Stosunki handlowe Unii Europejskiej z Chinami Tomasz Białowąs Wysoki dynamika wymiany handlowej 2000 2001 2002 2003 2004 2005 2006 2007 Eksport całkowity UE Eksport UE do Chin Import całkowity UE Import

ZAŁĄCZNIKI. Komunikatu Komisji

KOMISJA EUROPEJSKA Bruksela, dnia 14.12.2015 r. COM(2015) 639 final ANNEXES 3 to 4 ZAŁĄCZNIKI ZAŁĄCZNIK III: Ogólna ocena zasady dodatkowości (art. 95 RWP) ZAŁĄCZNIK IV: Terminy przedkładania i przyjmowania

KOMISJA EUROPEJSKA Bruksela, dnia 14.12.2015 r. COM(2015) 639 final ANNEXES 3 to 4 ZAŁĄCZNIKI ZAŁĄCZNIK III: Ogólna ocena zasady dodatkowości (art. 95 RWP) ZAŁĄCZNIK IV: Terminy przedkładania i przyjmowania

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

O wzroście gospodarczym w Europie, czyli niepewna perspektywa rozwoju krajów zachodnich

www.case-research.eu O wzroście gospodarczym w Europie, czyli niepewna perspektywa rozwoju krajów zachodnich 144. Seminarium mbank-case Andrzej Rzońca (SGH, TEP, FOR), Aleksander Łaszek (FOR) 28/04/2016

www.case-research.eu O wzroście gospodarczym w Europie, czyli niepewna perspektywa rozwoju krajów zachodnich 144. Seminarium mbank-case Andrzej Rzońca (SGH, TEP, FOR), Aleksander Łaszek (FOR) 28/04/2016

Banki i firmy pożyczkowe na rynku kredytowym. dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

1. Mechanizm alokacji kwot

1. Mechanizm alokacji kwot Zgodnie z aneksem do propozycji Komisji Europejskiej w sprawie przejęcia przez kraje UE 120 tys. migrantów znajdujących się obecnie na terenie Włoch, Grecji oraz Węgier, algorytm

1. Mechanizm alokacji kwot Zgodnie z aneksem do propozycji Komisji Europejskiej w sprawie przejęcia przez kraje UE 120 tys. migrantów znajdujących się obecnie na terenie Włoch, Grecji oraz Węgier, algorytm

Orbanomika, czyli niespełniony sen o węgierskiej potędze gospodarczej - wnioski dla Polski

Orbanomika, czyli niespełniony sen o potędze gospodarczej Orbanomika, czyli niespełniony sen o węgierskiej potędze gospodarczej - wnioski dla Polski Wiktor Wojciechowski Plan prezentacji: 1. Co Orban odziedziczył

Orbanomika, czyli niespełniony sen o potędze gospodarczej Orbanomika, czyli niespełniony sen o węgierskiej potędze gospodarczej - wnioski dla Polski Wiktor Wojciechowski Plan prezentacji: 1. Co Orban odziedziczył

Rozwój turystyki w Polsce na przykładzie danych statystycznych

Rozwój turystyki w Polsce na przykładzie danych statystycznych VI Ogólnopolska Konferencja Polskich Stacji Narciarskich i Turystycznych Białka Tatrzańska, 2 4 czerwca 2014 r. Wydatki w gospodarce turystycznej

Rozwój turystyki w Polsce na przykładzie danych statystycznych VI Ogólnopolska Konferencja Polskich Stacji Narciarskich i Turystycznych Białka Tatrzańska, 2 4 czerwca 2014 r. Wydatki w gospodarce turystycznej

Dlaczego jedne kraje są biedne a inne bogate?

Ekonomiczny Uniwersytet Dziecięcy Dlaczego jedne kraje są biedne a inne bogate? Od czego zależy rozwój i dobrobyt? Uniwersytet w Białymstoku 17 maja 2012 r. dr Anna Gardocka-Jałowiec EKONOMICZNY UNIWERSYTET

Ekonomiczny Uniwersytet Dziecięcy Dlaczego jedne kraje są biedne a inne bogate? Od czego zależy rozwój i dobrobyt? Uniwersytet w Białymstoku 17 maja 2012 r. dr Anna Gardocka-Jałowiec EKONOMICZNY UNIWERSYTET

Zmiany na polskim i wojewódzkim rynku pracy w latach 2004-2014

WOJEWÓDZKI URZĄD PRACY W KATOWICACH Zmiany na polskim i wojewódzkim rynku pracy w latach 2004-2014 KATOWICE październik 2014 r. Wprowadzenie Minęło dziesięć lat od wstąpienia Polski do Unii Europejskiej.

WOJEWÓDZKI URZĄD PRACY W KATOWICACH Zmiany na polskim i wojewódzkim rynku pracy w latach 2004-2014 KATOWICE październik 2014 r. Wprowadzenie Minęło dziesięć lat od wstąpienia Polski do Unii Europejskiej.

RYNEK JAJ SPOŻYWCZYCH. Nr 48/ grudnia 2013 r.

MINISTERSTWO ROLNICTWA I ROZWOJU WSI ZINTEGROWANY SYSTEM ROLNICZEJ INFORMACJI RYNKOWEJ Podstawa prawna : Ustawa z dnia 30 marca 2001 r. o rolniczych badaniach rynkowych (Dz. U. z 2001 r. Nr 42, poz. 471

MINISTERSTWO ROLNICTWA I ROZWOJU WSI ZINTEGROWANY SYSTEM ROLNICZEJ INFORMACJI RYNKOWEJ Podstawa prawna : Ustawa z dnia 30 marca 2001 r. o rolniczych badaniach rynkowych (Dz. U. z 2001 r. Nr 42, poz. 471

B I L A N S R O K U

RAPORT OTWARCIA B I L A N S R O K U 2 0 1 8 WARSAW ENTERPRISE INSTITUTE 2019 W W W. W E I. O R G. P L KTÓRE kraje Europy doganiają gospodarki najbardziej rozwinięte? CZY MOŻEMY KIEDY uniknąć kryzysu zadłużenia?

RAPORT OTWARCIA B I L A N S R O K U 2 0 1 8 WARSAW ENTERPRISE INSTITUTE 2019 W W W. W E I. O R G. P L KTÓRE kraje Europy doganiają gospodarki najbardziej rozwinięte? CZY MOŻEMY KIEDY uniknąć kryzysu zadłużenia?

Płaca minimalna w krajach Unii Europejskiej [RAPORT]

![Płaca minimalna w krajach Unii Europejskiej [RAPORT]](/thumbs/99/140811728.jpg "Płaca minimalna w krajach Unii Europejskiej [RAPORT]") Płaca minimalna w krajach Unii Europejskiej [RAPORT] data aktualizacji: 2018.05.14 Wysokość płacy minimalnej jest tematem wielu dyskusji. Niektóre grupy społeczne domagają się jej podniesienia, z kolei

Płaca minimalna w krajach Unii Europejskiej [RAPORT] data aktualizacji: 2018.05.14 Wysokość płacy minimalnej jest tematem wielu dyskusji. Niektóre grupy społeczne domagają się jej podniesienia, z kolei

RYNEK JAJ SPOŻYWCZYCH. Nr 37/ września 2013 r.

MINISTERSTWO ROLNICTWA I ROZWOJU WSI ZINTEGROWANY SYSTEM ROLNICZEJ INFORMACJI RYNKOWEJ Podstawa prawna : Ustawa z dnia 30 marca 2001 r. o rolniczych badaniach rynkowych (Dz. U. z 2001 r. Nr 42, poz. 471

MINISTERSTWO ROLNICTWA I ROZWOJU WSI ZINTEGROWANY SYSTEM ROLNICZEJ INFORMACJI RYNKOWEJ Podstawa prawna : Ustawa z dnia 30 marca 2001 r. o rolniczych badaniach rynkowych (Dz. U. z 2001 r. Nr 42, poz. 471

Sytuacja społecznogospodarcza

Sytuacja społecznogospodarcza w regionie Włodzimierz Szordykowski Dyrektor Departamentu Rozwoju Gospodarczego Gdańsk, dnia 30 listopada 2011 roku Sytuacja gospodarcza na świecie Narastający dług publiczny

Sytuacja społecznogospodarcza w regionie Włodzimierz Szordykowski Dyrektor Departamentu Rozwoju Gospodarczego Gdańsk, dnia 30 listopada 2011 roku Sytuacja gospodarcza na świecie Narastający dług publiczny

Ocena skutków podniesienia limitu dla zbliżeniowych transakcji kartami w Polsce bez użycia PIN do 100 PLN

Ocena skutków podniesienia limitu dla zbliżeniowych transakcji kartami w Polsce bez użycia PIN do 100 PLN Dr hab. Michał Polasik Spis treści Cele i założenia projektu Część 1. Polski rynek płatności zbliżeniowych

Ocena skutków podniesienia limitu dla zbliżeniowych transakcji kartami w Polsce bez użycia PIN do 100 PLN Dr hab. Michał Polasik Spis treści Cele i założenia projektu Część 1. Polski rynek płatności zbliżeniowych

Warunki poprawy pozycji innowacyjnej kraju Globalizacja działalności badawczej i rozwojowej: próba oceny miejsca Polski

Warunki poprawy pozycji innowacyjnej kraju Globalizacja działalności badawczej i rozwojowej: próba oceny miejsca Polski Wojciech Burzyński Instytut Badań Rynku, Konsumpcji i Koniunktur Warszawa, 8 kwietnia

Warunki poprawy pozycji innowacyjnej kraju Globalizacja działalności badawczej i rozwojowej: próba oceny miejsca Polski Wojciech Burzyński Instytut Badań Rynku, Konsumpcji i Koniunktur Warszawa, 8 kwietnia

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: Przestępstwa podatkowe

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Tablica wyników Unii innowacji 2015 Streszczenie Wersja PL

Tablica wyników Unii innowacji 2015 Streszczenie Wersja PL Rynek wewnętrzny, przemysł, przedsiębiorczość i MŚP STRESZCZENIE Tablica wyników Unii innowacji 2015: w ostatnim roku ogólny postęp wyników w

Tablica wyników Unii innowacji 2015 Streszczenie Wersja PL Rynek wewnętrzny, przemysł, przedsiębiorczość i MŚP STRESZCZENIE Tablica wyników Unii innowacji 2015: w ostatnim roku ogólny postęp wyników w

WYRÓWNYWANIE POZIOMU ROZWOJU POLSKI I UNII EUROPEJSKIEJ

dr Barbara Ptaszyńska Wyższa Szkoła Bankowa w Poznaniu WYRÓWNYWANIE POZIOMU ROZWOJU POLSKI I UNII EUROPEJSKIEJ Wprowadzenie Podstawowym celem wspólnoty europejskiej jest wyrównanie poziomu rozwoju poszczególnych

dr Barbara Ptaszyńska Wyższa Szkoła Bankowa w Poznaniu WYRÓWNYWANIE POZIOMU ROZWOJU POLSKI I UNII EUROPEJSKIEJ Wprowadzenie Podstawowym celem wspólnoty europejskiej jest wyrównanie poziomu rozwoju poszczególnych

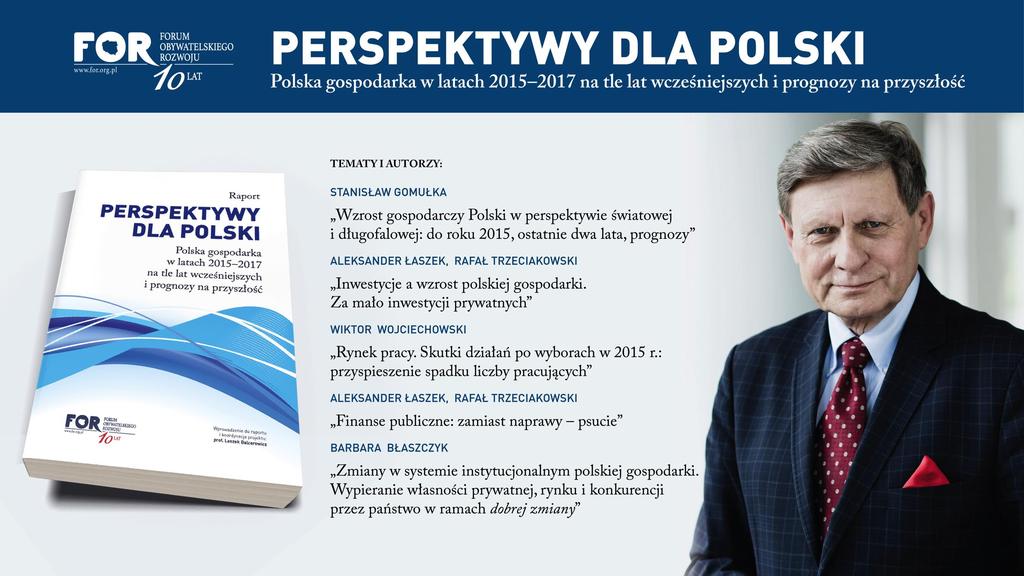

PERSPEKTYWY DLA POLSKI

Raport PERSPEKTYWY DLA POLSKI Polska gospodarka w latach 2015 2017 na tle lat wcześniejszych i prognozy na przyszłość Wprowadzenie do raportu i koordynacja projektu: Leszek Balcerowicz Redakcja i synteza:

Raport PERSPEKTYWY DLA POLSKI Polska gospodarka w latach 2015 2017 na tle lat wcześniejszych i prognozy na przyszłość Wprowadzenie do raportu i koordynacja projektu: Leszek Balcerowicz Redakcja i synteza:

Przełom? Jak po kilku chudych latach, zyski banków mogą w końcu ruszyć w górę

Przełom? Jak po kilku chudych latach, zyski banków mogą w końcu ruszyć w górę R A P O R T S P E C J A L N Y PODSUMOWANIE WYNIKI BANKÓW W POLSCE W 217 R....2 Wyniki banków generalnie ulegają systematycznej

Przełom? Jak po kilku chudych latach, zyski banków mogą w końcu ruszyć w górę R A P O R T S P E C J A L N Y PODSUMOWANIE WYNIKI BANKÓW W POLSCE W 217 R....2 Wyniki banków generalnie ulegają systematycznej

Monitor konwergencji nominalnej

PF Monitor konwergencji nominalnej w UE 7 marzec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 77

PF Monitor konwergencji nominalnej w UE 7 marzec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 77

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

Klub Laureatów Dolnośląskiego Certyfikatu Gospodarczego 25 kwietnia 2016 roku

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

PROGNOZY WYNAGRODZEŃ NA 2017 ROK

07.06.206 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 56 media@sedlak.pl PROGNOZY WYNAGRODZEŃ NA 207 ROK Jak wynika z prognoz Komisji Europejskiej na 207 rok, dynamika realnego

07.06.206 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 56 media@sedlak.pl PROGNOZY WYNAGRODZEŃ NA 207 ROK Jak wynika z prognoz Komisji Europejskiej na 207 rok, dynamika realnego

CASE-Doradcy Spółka z o.o. POZIOM WYDATKÓW NA LEKI. POLSKA NA TLE KRAJÓW OECD

CASE-Doradcy Spółka z o.o. POZIOM WYDATKÓW NA LEKI. POLSKA NA TLE KRAJÓW OECD Poniżej przedstawiamy opracowanie porównawcze, przygotowane na podstawie najnowszych międzynarodowych danych statystycznych.

CASE-Doradcy Spółka z o.o. POZIOM WYDATKÓW NA LEKI. POLSKA NA TLE KRAJÓW OECD Poniżej przedstawiamy opracowanie porównawcze, przygotowane na podstawie najnowszych międzynarodowych danych statystycznych.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Maciej Rapkiewicz, Instytut Sobieskiego,

sektor rządowy (Skarb Państwa, samodzielne publiczne zakłady opieki zdrowotnej z.o.z., państwowe szkoły wyższe) sektor samorządowy (jednostki samorządu terytorialnego, samodzielne publiczne z.o.z., samorządowe

sektor rządowy (Skarb Państwa, samodzielne publiczne zakłady opieki zdrowotnej z.o.z., państwowe szkoły wyższe) sektor samorządowy (jednostki samorządu terytorialnego, samodzielne publiczne z.o.z., samorządowe

156 Eksport w polskiej gospodarce

156 Eksport w polskiej gospodarce Eksport w polskiej gospodarce struktura oraz główne trendy Eksport jest coraz ważniejszym czynnikiem wzrostu gospodarczego w Polsce. W 217 r. eksport stanowił 54,3% wartości

156 Eksport w polskiej gospodarce Eksport w polskiej gospodarce struktura oraz główne trendy Eksport jest coraz ważniejszym czynnikiem wzrostu gospodarczego w Polsce. W 217 r. eksport stanowił 54,3% wartości

Czy oszczędności krajowe będą w stanie finansować długoterminowy wzrost gospodarczy w Polsce?

Czy oszczędności krajowe będą w stanie finansować długoterminowy wzrost gospodarczy w Polsce? Rafał Antczak Członek Zarządu Deloitte Consulting S.A. Europejski Kongres Finansowy Sopot, 23 czerwca 2015

Czy oszczędności krajowe będą w stanie finansować długoterminowy wzrost gospodarczy w Polsce? Rafał Antczak Członek Zarządu Deloitte Consulting S.A. Europejski Kongres Finansowy Sopot, 23 czerwca 2015

Wybrane charakterystyki przedsiębiorstw niefinansowych w Polsce

2 Wybrane charakterystyki przedsiębiorstw niefinansowych w Polsce Struktura sektora przedsiębiorstw w Polsce na tle krajów UE Mimo znaczącego wzrostu liczby przedsiębiorstw od początku okresu transformacji,

2 Wybrane charakterystyki przedsiębiorstw niefinansowych w Polsce Struktura sektora przedsiębiorstw w Polsce na tle krajów UE Mimo znaczącego wzrostu liczby przedsiębiorstw od początku okresu transformacji,

Pozycja polskiego przemysłu spożywczego na tle krajów Unii Europejskiej

Pozycja polskiego przemysłu spożywczego na tle krajów Unii Europejskiej mgr Mirosława Tereszczuk dr inż. Robert Mroczek Sofia, 12-13 września 2017 r. Plan wystąpienia 1. Cel pracy, źródła danych 2. Porównawcza

Pozycja polskiego przemysłu spożywczego na tle krajów Unii Europejskiej mgr Mirosława Tereszczuk dr inż. Robert Mroczek Sofia, 12-13 września 2017 r. Plan wystąpienia 1. Cel pracy, źródła danych 2. Porównawcza

RYNEK ZBÓŻ. Cena bez VAT Wg ZSRIR (MRiRW) r. Zmiana tyg.

r. Zmiana tyg.") RYNEK ZBÓŻ ZBIORY ZBÓŻ W UE W 2018 R. Według aktualnej prognozy Komisji Europejskiej zbiory zbóż w UE w 2018 r. mogą się ukształtować na poziomie 304 mln ton 1, o 0,8% niższym niż w 2017 r. Spadek zbiorów

RYNEK ZBÓŻ ZBIORY ZBÓŻ W UE W 2018 R. Według aktualnej prognozy Komisji Europejskiej zbiory zbóż w UE w 2018 r. mogą się ukształtować na poziomie 304 mln ton 1, o 0,8% niższym niż w 2017 r. Spadek zbiorów

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 7 / 2014 Monitor konwergencji nominalnej Kontakt: tel. (+48 22) 694 36 00 694 36 04 fax (+48 22) 694 41 77 e-mail: dziennikarze

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 7 / 2014 Monitor konwergencji nominalnej Kontakt: tel. (+48 22) 694 36 00 694 36 04 fax (+48 22) 694 41 77 e-mail: dziennikarze

Raport 3 Koncepcja zmian w unijnej polityce energetycznoklimatycznej oraz proponowane kierunki jej modyfikacji wraz z uzasadnieniem i oceną skutków

Projekt: Opracowanie analiz, materiałów merytorycznych i koncepcji działań mających na celu poprawę warunków rozwoju elektroenergetyki polskiej w tym także poprzez modyfikację unijnej polityki energetyczno-klimatycznej

Projekt: Opracowanie analiz, materiałów merytorycznych i koncepcji działań mających na celu poprawę warunków rozwoju elektroenergetyki polskiej w tym także poprzez modyfikację unijnej polityki energetyczno-klimatycznej

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Warszawa,.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN