RE Analiza Ryzyka. Wykład 10

|

|

|

- Patrycja Urbaniak

- 10 lat temu

- Przeglądów:

Transkrypt

1 RE Analiza Ryzyka Wykład 10

2 Wykład opracowano na podstawie Materiałów prof. Aleksandra Werona Politechnika Wrocławska Prezentacja Dariusz Michalski GZE Materiały internetowe

3 Ryzyko GE 181 Ryzyko /wł. risico/ - możliwość osiągnięcia zysków lub strat towarzysząca jakiejś czynności

4 Koło niefortuny (do 2008) Ogólne oszustwa (1991) Spekulacja $10 Nicka Leesona mld (1995) $1.3 mld Straty handlowe i oszustwa księgowe (1995) Spekulacja na stopach procentowych (1998) BCCI Barings $1.1 mld $3.8 mld Wątpliwe transakcje (1996) Daiwa BANKI Złe inwestycje i twórcza księgowość (2001) Ograniczenie cen $40 detalicznych i pik na mld rynku hurtowym (2001) $25 mld ENRON PG&E ENERGETYCZNE MG FUNDUCOPCA SZE FIRMY RP. Morgan UBEZP. Cendant Grenfell LTCM $0.3 mld Confed Life $1.3 mld Straty na nieruchomościach (1994) Lloyd s $5.3 mld $1 mld $0.24 mld $0.3 mld Zabezpieczenie kontraktami forward-futures (1993) Niewypłacalność kontrpartnera (1998) Oszustwa księgowe (1998) Ugoda w procesach azbestowych (1995)

Lloyd s $5.3 mld $1 mld $0.24 mld $0.")

5 Stopień skomplikowania rynku Krótka historia analizy ryzyka? Energia i pogoda Kredyty Waluty Stopy procentowe Akcje

6 Straty rynków finansowych 2008 Plan Marshalla kosztował 115 mld dolarów; Zakup Luisiany mld dol. Wyścig na księżyc mld dol. Poprzedni kryzys na rynku kredytów z przełomu i 90. (S&L Crisis) 256 mld dol. Wojna w Korei mld dol. New Deal, który był odpowiedzią na wielki kryzys lat 1930., kosztował 500 mld dol. Wojna w Wietnamie mld dol. Wydatki na NASA w całej 50-letniej historii agencji mld dol.

7 Ceny gazu ziemnego 60 Source: NG Daily Index 50 $/MMBtu 40 Southern California Border Henry Hub Louisiana / / / / / / /2000

8 Ceny energii elektr. w 2000: nominalna i uwzględniająca cenę gazu 1000 Źródło: California PX Cena nominalna Cena poprawiona 800 $/MWh / / / / / / /2000

9 Średnie ceny ropy z uwzględnieniem inflacji (w latach oraz prognoza do 2030) 110,00 Prognoza DOE USA 100,00 USD(XII-2007)/boe 90,00 80,00 Prognoza ateńska 70,00 60,00 50,00 40,00 30,00 20,00 10,00 0, Ministerstwo Gospodarki

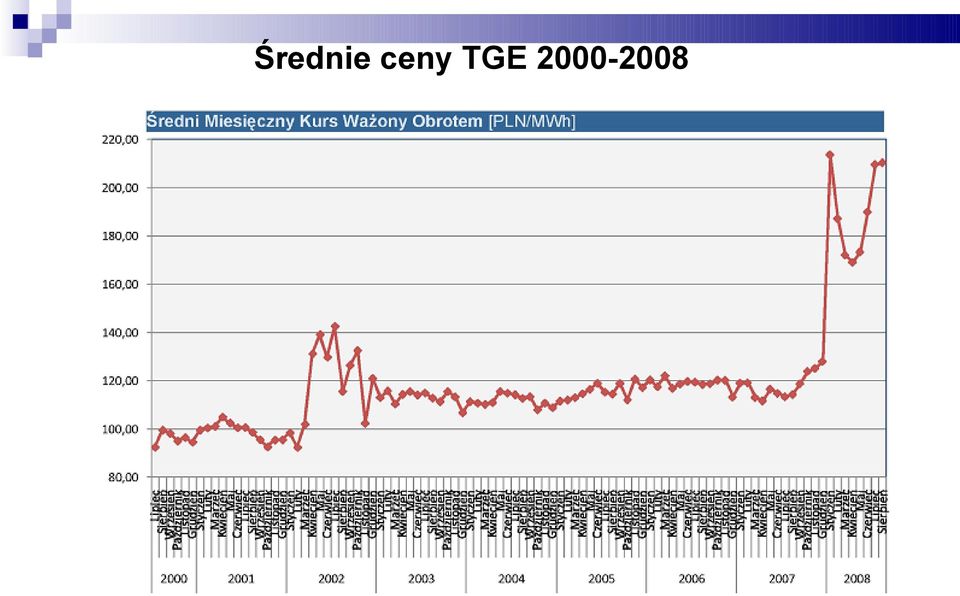

10 Średnie ceny TGE

11 Krótka historia ryzyka 1970 Bazylejski Komitet Nadzoru Bankowego Założony w 1974 przez BIS Deregulacja i globalizacja r. finansowych 1980 Rozwój instrumentów pochodnych 1990 Metallgesellschaft / Orange County / Kidder Peabody / Barings / Sumitomo / Daiwa / LTCM Co dalej? 2000 Skandale funduszy emerytalnych w WBr Terroryzm (WTC Nowy York, 11 września 2001) Tzw. Sorbanes-Oaxley act regulacje dotyczące badań finansowych korporacji Kryzys finansowy 2009

12 Klasyfikacja ryzyka Prof. Weron

13 Czynniki ryzyka Ryzyko rynkowe Ryzyko wolumenu Ryzyko kredytowe Ryzyko operacyjne Ryzyko prawne i polityczne Inne

14 GE 181 Klasyfikacja ryzyka Ryzyko rynkowe (market risk) możliwa niekorzystna zmiana wartości kontraktu, portfela kontraktów, przepływów pieniężnych pod wpływem zmian warunków rynkowych ryzyko ceny ryzyko płynności ryzyko spreadu

15 Klasyfikacja ryzyka cd. GE 182 Ryzyko wolumenu (volume risk) możliwe niekorzystne wpływy zmieniających się warunków w zaopatrzeniu ryzyko popytu, ryzyko podaży Ryzyko operacyjne (operational risk) możliwe niekorzystne wpływy ludzkich błędów i oszustw, błędów systemów komputerowych, błędów organizacyjnych Ryzyko prawne, r. polityczne, r. fizyczne/awarii

możliwe niekorzystne wpływy ludzkich błędów i oszustw, błędów systemów")

16 GE 182 Klasyfikacja ryzyka cd. Ryzyko kredytowe (credit risk) możliwa strata finansowa wynikająca z niedotrzymania warunków umowy przez kontrpartnera ryzyko niewypłacalności ryzyko spadku ratingu ryzyko zmiany spreadu kredytowego Ryzyko niedotrzymania warunków (default risk)

17 Ryzyko rynkowe jest funkcją wielu czynników Zmienności cen każdego instrumentu/kontraktu Pozycji (kupno/sprzedaż, duży/mały kontrakt) Korelacji (zależności) cen poszczególnych kontraktów w portfelu Oczekiwanego okresu przetrzymywania danego portfela

18 Rodzaje ryzyka Inna klasyfikacja

19 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane Ryzyko coś złego co może przytrafić się nam w przyszłości niebezpieczeństwo, że zdarzenia i akcje mające miejsce zarówno wewnątrz przedsiębiorstwa, jak i w jego otoczeniu, poprzez swoje oddziaływania mogą utrudniać bądź uniemożliwiać osiągnięcie strategicznych i operacyjnych celów organizacji związane z pieniędzmi odnosi się do możliwości odstępstwa od sytuacji założonej i związane jest zawsze z niepewnością odnośnie przyszłych zysków Think the unthinkable

20 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko rynkowe korelacja ryzyko wolumenu niepewność co do przyszłej wielkości sprzedaży ryzyko kredytowe nie wywiązania się przez kontrahenta Think the unthinkable

21 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko rynkowe ryzyko strat wynikłych ze zmian cen ryzyko płynności rynku Think the unthinkable

22 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko wyceny (zastosowanych modelów) niepewność odnośnie modeli niewłaściwe wyniki Think the unthinkable

23 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko ciągłości biznesu możliwość straty w wyniku zbyt długiego czasu koniecznego do odtworzenia przerwanej wcześniej ciągłości działalności operacyjnej ryzyko działalności techniczne aktywa trwałe Think the unthinkable

24 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko organizacji (personelu, zasobów) organizacja nie posiada odpowiednich zasobów do realizowania działalności operacyjnej posiadane zasoby są wykorzystywane w niewłaściwy sposób ryzyko finansowe planowane koszty działalności różne niż rzeczywiste ryzyko zmian stóp procentowych, ryzyko walutowe,ryzyko utraty płynności finansowej ryzyko prawne zawarte umowy Think the unthinkable

25 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko regulacyjne nieprzewidziane zmiany w ustawodawstwie i procedurach regulujących; ryzyko regulacji ochrony środowiska brak zgodności funkcjonowania przedsiębiorstwa z właściwym ustawodawstwem ryzyko polityczne politycznej niestabilności, polityki gospodarczej, ryzyko polityki regulatora Think the unthinkable

26 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane ryzyko strategii wynik niepewności odnośnie jakości decyzji biznesowych i ich wdrożenia ryzyko technologiczne wdrożenie przez konkurentów nowych rozwiązań technologicznych ryzyko dokumentacyjne niewłaściwy systemu raportowania do urzędu regulacyjnego błędne sprawozdania finansowe Think the unthinkable

27 RODZAJE RYZYK Nie można zarządzać ryzykami, które nie są zidentyfikowane i przeanalizowane DO ZASTANOWIENIA SIĘ ryzyko ataku terrorystycznego ryzyko nowych produktów Think the unthinkable

28 Rodzaje ryzyka działalności koncernu energetycznego Ryzyko koncernu energetycznego techniczne kredytowe wolumenowe kontraktów bilateralnych kontraktów giełdowych dobowych aukcji wymiany międzysystemowej rynkowe polityczne regulacyjne i prawne cenowe kontraktów z ceną zmienną kontraktów z ceną stałą

29 Rodzaje ryzyka działalności koncernu energetycznego Ryzyko rynkowe (market risk) możliwa niekorzystna zmiana wartości kontraktu, portfela kontraktów, przepływów pieniężnych pod wpływem zmian warunków rynkowych, możliwe niekorzystne wpływy zmieniających się warunków w podaży i popytu Ryzyko operacyjne (operational risk) możliwe niekorzystne wpływy ludzkich błędów i oszustw, błędów systemów komputerowych, błędów organizacyjnych Ryzyko kredytowe (credit risk) możliwa strata finansowa wynikająca z niedotrzymania warunków umowy przez kontrpartnera ryzyko stopy procentowej Ryzyko regulacyjne (law risk) nieprzewidziane zmiany w ustawodawstwie i procedurach regulujących Ryzyko polityczne (political risk) politycznej niestabilności, polityki gospodarczej, ryzyko polityki regulatora Ryzyko techniczne(technical risk) działania urządzeń

30 Jak zarządzać ryzykiem rynkowym? 1. Odpowiednia organizacja Działu Handlowego 2. Znajomość podstaw inżynierii finansowej i zarządzania ryzykiem 3. Znajomość realiów rynkowych

31 Organizacja działu handlowego cd. Front Office Back Office Middle Office

32 Organizacja działu handlowego Dział Handlowy (Trading Department) Front Office Middle Office Back Office 1. 1.Bieżąca Rozliczanie obserwacja transakcji rynku 1. Analiza statystyczna danych historycznych 2. 2.Realizacja Fakturowanie transakcji i czynności księgowe 2. Prognozy, scenariusze what-if 3. 3.Wprowadzanie Kontrola przepływów zawartych finansowych oraz planowanych i kosztów 3. Pomiar i zarządzanie ryzykiem (!) 4.transakcji Administrowanie do systemu bazami operacyjnego danych

33 Ryzyko Możliwość poniesienia straty bądź uzyskania ponadprzeciętnego zysku. Określa się za pomocą: Wielkość straty/zysku, Prawdopodobieństwo osiągnięcia straty/zysku.

34 GE 193 Co to jest VaR? VaR definiuje się jako stratę, która z pewnym prawdopodobieństwem nie zostanie przekroczona w określonym czasie Na przykład: Dla horyzontu tygodniowego i 95% poziomu ufności, 5% VaR=$10 mln oznacza, że istnieje 5% szansa na to, że portfel straci więcej niż Strata $10 mln w ciągu najbliższego tygodnia Rozkład stopy zwrotu portfela 95% masy Zysk VaR

35 Po co nam VaR? GE 193 VaR pozwala bezpośrednio porównywać i agregować różne kontrakty, portfele, inwestycje VaR jest miarą wielkości kapitału potrzebnego do zabezpieczenia danego poziomu ryzyka VaR w prosty sposób pozwala kadrze zarządzającej oszacować ryzyko całego przedsięwzięcia

36 VaR - interpretacja graficzna Prawdopodobieństwo VaR95% 5% pola powierzchni V95% Vz Wartość

37 VaR Value at Risk (in a nutshell) Miary ryzyka (VaR, PaR, inne)

38 VaR - zalety Łatwość obliczania Można łatwo porównywać pojedyncze kontrakty albo całe portfele Pozwala szacować ryzyko na różnych poziomach: handlowca i kadry zarządzającej

39 Pomiar ryzyka przez prognozę HISTORIA DZIŚ Czynniki ryzyka PLN/EUR EUR/MWh Wartość portfela 2,050,000 2,000,000 Wartość w PLN 1,950,000 1,900,000 1,850, /3 0/ /3 / /8 / /1 3/ /1 6/ /2 1/ /2 4/ /2 9/ 98 1/ 3/ 99 1/ 6/ 99 1/ 11 /9 1/ 9 14 /9 1/ 9 19 /9 9 1/ 24 /9 1/ 9 27 /9 9 2/ 1/ 99 1,800,000 HORYZONT ANALIZY

40 Wartość narażona na ryzyko (VaR) HISTORIA DZIŚ HORYZONT ANALIZY Czynniki ryzyka PLN/EUR Niepewność rynku: zmienność i korelacja czynników rynkowych EUR/MWh Wartość portfela Mapowanie portfela 2,050,000 2,000,000 Wartość w PLN 1,950,000 1,900,000 1,850, /3 0/ /3 / /8 / /1 3/ /1 6/ /2 1/ /2 4/ /2 9/ 98 1/ 3/ 99 1/ 6/ 99 1/ 11 /9 1/ 9 14 /9 1/ 9 19 /9 9 1/ 24 /9 1/ 9 27 /9 9 2/ 1/ 99 1,800,000 Niepewność portfela: VaR

41 PaR Profit at Risk zysk narażony na ryzyko VaR dla wartości energii w kontrakcie nie jest miarodajnym parametrem, gdyż to co jest dla strony kupującej ryzykiem, to jest dla strony sprzedającej szansą i odwrotnie. Problem powstaje również przy portfelu kontraktów zakupowych i sprzedażowych, gdzie trzeba użyć jednej miary ryzyka. Dlatego stosujemy metodologię VaR do zysku, stąd stosujemy miarę PaR. Zysk jest bowiem zdefiniowany dla każdego kontraktu z osobna. Suma zysków może zostać już bez problemu poddana analizie ryzyka. PaR jest miarą, która dla obu stron kontraktu jest tak samo użyteczna, gdyż przy zdefiniowanym zysku, PaR odpowiada prawdopodobnemu maksymalnemu spadkowi zysku.

42 Risk analiza ryzyka Całościowa analiza pojedynczych kontraktów (każdego oddzielnie) Agregacja kontraktów do portfela Zbudowanie portfela optymalnego pod kątem ryzyka i przychodu

43 Dane wejściowe do analizy Dane z kontraktów ofert i prognoz indeksów Kontrakty: Grafik wolumenu Grafik cen Grafik widełek Oferty: Grafik wolumenu Grafik cen Grafik widełek Indeks rynkowy: Grafik indeksu TGE Grafik indeksu POEE Grafik indeksów innych Risk

44 Procedura analityczna 1. Kontrakty i oferty są grupowane przez użytkownika w portfele w dowolnej kombinacji wg potrzeby 2. Analizę wykonuje się dla każdego portfela z osobna 3. Określa się: indeksy, które mają reprezentować ceny rynkowe (prognozy i dane historyczne), zakres analizy od dnia do dnia dzień bieżący, dla którego dokonywana jest analiza (domyślnie dzisiaj). Dane przed dniem bieżącym traktujemy jako dane historyczne, a po dniu bieżącym jako dane planowane i prognozy. Dzięki temu można sprawdzić, jak od strony ryzyka wyglądał nasz portfel w dowolnym dniu przed i w trakcie realizacji

45 Procedura analityczna Wyniki są obliczane dla każdego kontraktu i oferty (należącej do portfela) oraz dla całego portfela: na podstawie danych historycznych błędów prognozy dla każdej godziny doby dokonywane są wielokrotne symulacje przyszłych wartości błędów prognozy indeksu (możliwość implementacji kolejnych rozkładów i procesów stochastycznych będących jądrem symulatora). w efekcie otrzymuje się scenariusze prognozy. W ramach jednego portfela dokonywane są te same symulacje obliczane są parametry analizy dla każdego kontraktu i oferty oraz dla całego portfela Użytkownik na podstawie parametrów wyliczonych w analizie (szczegółowo omówionych na dalszych slajdach) dokonuje oceny, które z kontraktów i ofert oraz portfeli są dla niego korzystne (na końcu prezentacji schematycznie określono wynik porównania portfeli i sugestię decyzji)

46 Schematyczne przedstawienie procedury analitycznej Scenariusze kontraktów: Scenariusze indeksu rynkowego Grafik wolumenu Grafik cen Scenariusze widełek Oferty: Grafik wolumenu Grafik cen Scenariusze widełek Scenariusze przyszłych wartości rynkowych zawartych kontraktów Scenariusze przyszłych wartości rynkowych potencjalnych kontraktów Scenariusze przyszłych wartości transakcyjnych zawartych kontraktów Scenariusze przyszłych wartości transakcyjnych potencjalnych kontraktów Scenariusze zysku

47 Generacja trajektorii Przychód Czynnik ryzyka Trajektorie Trajektorie Godziny Godziny

48 Schematyczne przedstawienie procedury analitycznej Wartości oczekiwane: Wartości rynkowe kontraktów Wartości transakcyjne kontraktów Zysk portfela: P (Profit) Stopa zwrotu: R (Return) Wartości pozbawione ryzyka (miary ryzyka): Stopa zwrotu (z użyciem bieżącej wartości rynkowej kontraktów) RFR (Risk Free Return ) Wartości narażone na ryzyko (miary ryzyka): Zysk: PaR (Profit at Risk) Risk

49 Parametry decyzyjne Statystyka PaR Profit at Risk zysk narażony na ryzyko Opis Maksymalna (z określonym prawdopodobieństwem) różnica pomiędzy bieżącym zyskiem z wolumenu bazowego do realizacji a zyskiem z prognozowanego wolumenu do realizacji Przeznaczenie Dowiadujemy się jakie jest ryzyko spadku zysku z wartości bieżącej do wartości rzeczywistej dla części kontraktów do zrealizowania. PaR jest dobrą miarą porównania dla kontraktów podobnych grafikowo. Im PaR niższy, tym kontrakty są mniej narażone na spadek zakładanego zysku.

50 Parametry decyzyjne Statystyka Oczekiwany zwrot z wolumenu do realizacji (dla bieżącej wartości rynkowej) Opis Wartość oczekiwana zysku z prognozowanego wolumenu do realizacji, podzielonego przez bieżąca wartość rynkową bazowego wolumenu do realizacji Przeznaczenie Dowiadujemy się, jaka jest oczekiwana stopa zwrotu z części kontraktów do realizacji, gdybyśmy te części zamykali po cenach rynkowych, a jako inwestycję początkową przyjęli wartość wolumenu wg bieżącej prognozy indeksu cen rynkowych. Oczekiwana stopa zwrotu jest miarą uniwersalną niezależną od grafiku. Im wyższa oczekiwana stopa zwrotu tym kontrakty mają większy potencjał zyskowności

51 Parametry decyzyjne Statystyka RFR z wolumenu do realizacji (dla bieżącej wartości rynkowej) Opis Risk Free Return (Zwrot pozbawiony ryzyka) Minimalny (z określonym prawdopodobieństwem) zysk z prognozowanego wolumenu do realizacji, podzielony przez bieżąca wartość rynkową bazowego wolumenu do realizacji Przeznaczenie Dowiadujemy się, jaka jest minimalna (z określonym prawdopodobieństwem) stopa zwrotu z części kontraktów do realizacji, gdybyśmy te części zamykali po cenach rynkowych, a jako inwestycję początkową przyjęli wartość wolumenu wg bieżącej prognozy indeksu cen rynkowych. RFR - Stopa zwrotu pozbawiona ryzyka jest miarą uniwersalną niezależną od grafiku Im wyższa RFR tym kontrakty są mniej narażone na ryzyko

52 Wpływ wyników Risk na decyzje biznesowe przykład Wynik dla wybranego portfela vs. wyniki dla innego portfela Oczekiwana stopa zwrotu Niższa Niższa Wyższa Wyższa Stopa zwrotu pozbawiona ryzyka RFR Niższa Wyższa Niższa Wyższa Odrzucenie portfela Portfel bardziej pewny Decyzja Portfel bardziej agresywny Przyjęcie portfela

53 Ryzykowne zdarzenia na rynku

54 NAGŁE ZMIANY POZIOMU CEN Nord Pool ( ) - długotrwały wzrost cen energii elektrycznej w Skandynawii Okres końca lata i jesieni ubiegłego roku - susza w Skandynawii na koniec 2002 r. zapasy w zbiornikach elektrownii wodnych pozwalały na wytworzenie o 28 TWh mniej energii elektrycznej niż rok wcześniej wyjątkowo niskie temperatury już od końca października, spowodowane wczesnym nadejściem zimy, wpłynęły na wzrost zużycia energii elektrycznej średnia cena miesięczna w grudniu 2002 r NOK/MWh (74,43 EURO/MWh) poprzedni rekord - wrzesień 1996 r NOK/MWh (44,88 EURO/MWh) 6 stycznia 2003 r NOK/MWh (114,25 EURO/MWh) Think the unthinkable

55 0 dni EURO/MWh NAGŁE ZMIANY POZIOMU CEN Nord Pool ( ) - długotrwały wzrost cen energii elektrycznej w Skandynawii Think the unthinkable

56 NAGŁE ZMIANY POZIOMU CEN Nord Pool ( ) - długotrwały wzrost cen energii elektrycznej w Skandynawii W warunkach wysokich cen energii spot, mechanizm rynkowy zadziałał w oczekiwany sposób, a mianowicie: wzrósł import energii do regionu z innych krajów europejskich uruchomione zostały rezerwowe moce wytwórcze wznowiona została produkcja w wyłączonych jednostkach wytwórczych zużycie energii elektrycznej było odpowiednio ograniczane zarówno wśród odbiorców gospodarczych, jak i gospodarstw domowych przemysł ciężki przełączał się na inne źródła energii, udostępniając energię elektryczną dla rynku Think the unthinkable

57 EUROPA Blackout 23 września Szwecja i Dania 5 mln. ludzi w południowej Szwecji i wschodniej Danii najgorsza awaria sieci elektroenergetycznej w tamtym rejonie od 20 lat 12:35: z niewiadomych przyczyn wyłączono 1,135 MW elektrownię nuklearną Oskarshmamn wstrzymany import energii elektrycznej ze wschodniej Danii na liniach łączących południe Szwecji z Niemcami i Polską prowadzone były prace konserwacyjne, Dlatego w obszarze południowej Szwecji wystąpił niedobór energii elektrycznej, co wywołało destabilizację systemu i kolejne wyłączenia po stronie elektrownii (w tym 1,800 MW elektrownię nuklearną Ringhals) Think the unthinkable

58 Kryzys kalifornijski Kalifornia USA,

59 Kalifornia Około 45 tys MW mocy zainstalowanej Elektrownie węglowe Elektrownie gazowe (szczytowe) Elektrownie wodne (szczytowe) ; własne i inne stany (pólnoc) Brak inwestycji w nowe moce (lata 90 te) Słabe połączenia z innymi stanami i krajami Wiara w rynek i że wszystko będzie dobrze POLSKA 35 tys MW, elektrownie węglowe, brak mocy szczytowej. Brak duzych inwestycji odtworzeniowych, słabe połączenia z innymi krajami

60 POLSKA malejąca nadwyżka mocy zainstalowanej (i dyspozycyjnej) nad zapotrzebowaniem

61 Kalifornijski model rynku Wprowadzono 1998 jako jeden z pierwszych stawiano jako wzór do naśladowania Założenie i przekonanie, że rynek hurtowy "reguluje się samorzutnie przy dostatecznie dużej liczbie konkurujących ze sobą wytwórców giełda energii elektrycznej - CalPX i niezależny operator systemu ISO ; bez kontraktów długoterminowych i futures POLSKA mocno regulowany rynek, głownie kontraktowy, konsolidacja pionowa (spółki dystrybucyjne i elektrownie)

62 Kalifornijski model rynku pierwsze lata Bez problemów w latach 1998 i 1999 Lekki spadek cen podawany jako przykład modelowego działania rynku Ceny (zakup hurtowy) średnia grudzień ,17 $/MWh ; Zwiększenie w godzinach szczytowych (umiarkowane) Ceny dla użytkowników końcowych (detalicznych) około 11 c/kwh Zmniejszenie inwestycji w nowe bloki z pogarszającym się stanem pracujących (dekada ( powodujące zmniejszenie nadwyżki mocy zainstalowanej nad zapotrzebowaniem moc zainstalowana spadek o 2 %, wzrost zapotrzebowania o 11 % POLSKA słabe inwestycje w nowe bloki (tylko ok. 1,6 tys MW w budowie), obserwowana tendencja wzrostu zapotrzebownia

63 Ochrona środowiska Kalifornia rygorystyczne przepisy ochrony środowiska wysokie koszty budowy nowych bloków POLSKA limity CO2 (wg Komisji Europejskiej), obecny poziom 208 mln t /r (globalny) znacznie mniej niż wnioskowany 280 i osiągalny 250 Pakiet Klimatyczny

64 Kalifornia konsumpcja energii

65 Ceny gaz ziemny

66 Ceny rynek hurtowy POLSKA ograniczenia rynkowe, możliwosc ograniczania dostaw, wiekszy import

67 Kalifornijski model rynku kryzys Kryzys pojawił się w lecie 2000 i utrzymywał do końca roku Wyjątkowo upalne lato 2000 wzrost zapotrzebowania odbiorców (szczytowe) nawet o ok. 30 % Brak mocy wytwórczej: Energetyka cieplna pogarszanie się stanu urządzeń, brak nowych inwestycji Moce szczytowe elektrownie wodne brak mocy z uwagi na mała ilość wody w 2000 (małe zasilenie w miesiącach zimowych) Uszkodzenia rurociągu gazowego i nagły skok cen paliw gazowych Słaba sieć dystrybucyjna (przesył w obrębie stanu) Słabe połączenia z innymi obszarami zasilania Inne stany USA poprzez Nevada (pustynie) Słabe połaczenia miedzystrefowe (meksyk) Ceny (zakup hurtowy) giełda CalPX średnia grudzień ,99 $/MWh ; wzrost 270 % Ceny szczytowe ponad 1000 $/MWh (rekordowo na poziomie 1800 $/MWh) Wyłączenia mocy w pewnych obszarach stanu Ceny detaliczne do 16 c/kwh (chronione przez regulacje rządowe price cap) POLSKA integracja wytwórcy/dystrybucja i taryfy URE dla odbiorców końcowych w najgorszym wypadku pogorszenie wyników spółek

68

69 Kalifornijski model rynku kryzys (IOUs) Pacific Gas and Electric (PG&E), Southern California Edison (SCE), and San Diego Gas and Electric (SDG&E) bankructwo lub problemy finansowe koszty (zakup energii) wzrost o prawie 300 % ceny dla klientów zamrożone powyżej progu kumulacja długu, niestabilność finansowa Około 40 mld $ strat (2000), do ok. 70 mld (2001) Reakcja stanu i rządu ograniczenie regulacji rynkowych Ustalenia maksymalnych cen energii na rynku hurtowym Ceny dla klientów końcowych (ograniczenia i zezwolenia na podwyżki) Pomoc finansowa dla IOU (lub wykup częściowy) Możliwość zawierania kontraktów tez futures Inwestycje w nowe moce (ułatwienia rządowe) Zdjęcie ograniczeń emisyjnych Regulacje dotyczące cen gazu Regulacje dla hydroelektrowni

70

71 Kalifornijski model rynku błędy i doświadczenie zbyt ogólne mechanizmy rynku konkurencyjnego, nastawione na zysk natychmiastowy i nieporadne w horyzontach działań strategicznych (planowanie rozwoju); PL - NIE brak doświadczeń ze specyficznym rynkiem "czasu rzeczywistego" i błędy w jego funkcjonowaniu; PL - NIE iteracyjny system bilansowania produkcji energii i niezbędnych rezerw mocy; PL - NIE ingerencja czynnika politycznego (pułapy cenowe, zamrożenie taryf, specyficznie rozumiana troska o środowisko); PL SĄ błędne działania operatora systemu, realizującego filozofię prymatu bezpieczeństwa "za wszelką cenę"; PL - NIE brak parkietu kontraktów terminowych na giełdzie energii elektrycznej CalPX ; PL NIE MA ale Kontrakty dwustronne wykorzystanie siły rynkowej przez podmioty rynku PL - NIE /TAK Obrót wyłącznie przez segment giełdowy w warunkach niedoboru PL nowa propozycja że obrót przez TGE

72 Nowe trendy i koncepcje w PL Całość obrotu przez TGE (giełda) PRO zdynamizowanie rynku, brak zmowy koncernów i wewnętrznego ukrywania kosztów CONS co w przypadku braku podaży (energii na rynku) cena krańcowa idzie ostro w górę Kosztowne regulacje ochrony Środowiska, ale działanie przeciw Pakietowi Klimatycznemu Brak nowych mocy deficyt w elektrowniach, ale coraz więcej projektów inwestycyjnych Spadek zapotrzebowania na energię (październik 2008) Powrót do taryfowania i ręcznej regulacji

73 Analiza ryzyka podejście realistyczne Analiza ryzyka opiera się na analizie statystycznej danych historycznych, modelowaniu i prognozowaniu Pozwala dobrze modelować procesy które występowały w przeszłości Procesy w których nie występują fluktuacje zmieniające charakter procesu Analiza ryzyka nie zwalnia od stosowania zdrowego rozsądku i racjonalnego zarządzania Zakres odpowiedzialności pracowników (możliwość spowodowania strat) Oszacowanie wielkości strat przy zmiennym zachowaniu rynku zwłaszcza przy stosowaniu instrumentów pochodnych (opcje)

74 Średnie ceny TGE Niekoniecznie TAK

75 Niekoniecznie TAK

76 Leeson & Barings Transakcje terminowe na wartość indeksu (zysk jeśli będzie się zmieniał w pewnych granicach) Opcje (brak ograniczania strat) Brak analizy ryzyka Operacyjnego (personel) Rynkowego (transakcje)

77 Opcje walutowe Kurs bazowy 3,2 PLN/Euro Mamy euro do sprzedania (za miesiąc) Sprzedaż 1 mln po 3,3 jeśli euro < 3,8 Sprzedaż 2 mln (x2) po 3,3 jeśli euro > 3,8 Niektóre firmy x4, rekord x20

78 realizacja Wariant optymistyczny (1) Jeśli kurs 3,1 Był kurs 3,2 Sprzedano po 3,3 Zysk (1 mln x 0,2) = 200 tys Bazowo 3,2 M Realizacja 3,3 M Możliwe 3,1 M Wariant optymistyczny (2) Jeśli kurs 3,9 Był kurs 3,2 Sprzedano po 3,3 (x2) Strata (2 mln x (3,9-3,3)) = 1,2 mln (księgowa) Bazowo 3,2 M Realizacja 3,3 0,6 =2,7 Możliwe 3,9 M

79 Realizacja (jeśli zabezp. na 1/4) Wariant optymistyczny (1) Jeśli kurs 3,1 Był kurs 3,2 Sprzedano po 3,3 Zysk (1 mln x 0,2) = 200 tys 3 mln x 3,1 + 1 mln x 3, tys opcje tys spadek kursu 12,8 B; 12,6 U ; 12,4 M Wariant optymistyczny (2) Jeśli kurs 3,9 Był kurs 3,2 Sprzedano po 3,3 (x2) Strata (2 mln x (3,9-3,3)) = 1,2 mln 2 mln x 3,9 + 2mln x 3,3-1,2 mln opcje + 1,4 wzrost kursu 12,8 B ; 14,4 U; 15,6 M

80 Realizacja (z 100 % zabezpieczeń) (miałem tylko 1 mln) Wariant pesymistyczny (1) Opcje (x2) Jeśli kurs 3,9 Był kurs 3,2 Sprzedano po 3,3 (x2) Strata (2 mln x (3,9-3,3)) = 1,2 mln - 36 % przychodu 1M * 3,3 1M * (3,9-3,3) 3,2 B ; 2,7 U, 3,9 M Wariant pesymistyczny (2) Opcje (x10) Jeśli kurs 3,9 Był kurs 3,2 Sprzedano po 3,3 (x2) Strata (10 mln x (3,9-3,3)) = 6 mln % przychodu 1M * 3,3 10M * (3,9-3,3) 3,2 B ; -2,7 U ; 3,9 M

81 RE Analiza Ryzyka cz II Wykład 11

82 Ryzyko spółki wytwórczej techniczne kredytowe rynkowe wolumenowe kontraktów bilateralnych kontraktów giełdowych dobowych aukcji wymiany międzysystemowej polityczne regulacyjne i prawne cenowe kontraktów z ceną zmienną kontraktów z ceną stałą

83 Metoda identyfikowania ryzyka Do identyfikacji ryzyka służą: dane historyczne, Symulacje możliwych scenariuszy rozwoju sytuacji Miara ryzyka: Value-at-Risk (VaR) Miarę ryzyka VaR definiuje się jako wartość, którą utraci się w określonym czasie z określonym prawdopodobieństwem. P(X X0 VaR) = α gdzie: X wartość na końcu badanego okresu X0 wartość obecna VaR wartość narażona na ryzyko α poziom bezpieczeństwa

84 VaR - interpretacja graficzna Prawdopodobieństwo VaR95% 5% pola powierzchni V95% Vz Wartość

85 Statystyka przypomnienie

86 Zmienna losowa Zbiór wartości dziedzina Rozkład prawdopodobieństwa funkcja opisująca możliwość przyjęcia wartości Nośnik zbiór wartości o niezerowym prawdopodobieństwie

87 Zmienna losowa przykłady 2. Wynik rzutu monetą dziedzina (nośnik) {O,R} rozkład prawdopodobieństwa {½, ½} Wynik pomiaru rezystancji opornika 100Ω gęstość p-stwa 1. rezystancja [Ω] 100

88 Liczbowy opis zmiennej losowej Rozkład, dystrybuanta (gęstość) Histogram Kwantyle (VaR) Momenty centralne

89 Zmienna losowa ciągła gęstość a dystrybuanta gęstość p-stwa 1.4 dystrybuanta

90 Zmienna losowa ciągła histogram histogram

91 Momenty centralne estymacja Wartość oczekiwana E(X)=1/n i Xi Wariancja / Odchylenie standardowe V(X) = E[X-E(X)]2 = 1/n i[ Xi-E(X) ] Skośność V(X) = E[X-E(X)]3

92 Momenty centralne wartość oczekiwana skośność gęstość p-stwa wariancja kwantyl (V95 dla VaR) wartość

93 dystrybuanta Kwantyle V dla VaR 95 mediana wartość

94 Mediana a wartość oczekiwana {0, 3, 3, 5, 10, 15, 17, 20, 25} wartość oczekiwana (średnia) 11 (nie ma takiej wartości w zbiorze) mediana 10

95 Zbiór zmiennych losowych portfel Kowariancja i korelacja zm. losowych X,Y Cov(X,Y) = [ Σi (Xi-EX)(Yi-EY) ]/(N-1) Cor(X,Y)=Cor(X,Y)/(VX VY)1/2 i

96 Zbiór zmiennych losowych portfel Zmienne losowe X, Y Portfel X+Y E(X+Y) = E(X)+E(Y) V(X+Y) = E[X+Y-E(X+Y)]2 = V(X)+V(Y)+2Cov(X,Y)

97 Zbiór zmiennych losowych portfel Jeśli E(X)=E(Y), V(X)=V(Y), a+b=1, a,b>0 to E(aX+bY) = ae(x)+be(y)=e(x)=e(y) V(aX+bY)=a2V(X)+b2V(Y)+2abCov(X,Y) V(aX+bY) V(X) minimum wariancji dla a=b=0.5, Cov(X,Y)=0 V(0.5X+0.5Y)=0.5V(X)

98 Podejmowanie decyzji w warunkach ryzyka Model probabilistyczny wielkości obarczonej ryzykiem Funkcje kryterialne wyprowadzone z modelu wartość oczekiwana, wariancja, VaR itp. Arbitraż między funkcjami kryterialnymi

99 Rozkład kosztu portfela Giełda Energii 2-stronne prawdopodobieństwo (50,120) 150, , , (80,110) (10,90) (10,110)

100 150, , , dystrybuanta Dystrybuanta kosztu portfela zapotrzebowanie 150 koszt

101 dystrybuanta Ocena portfela VaR wartość oczekiwana koszt

102 Instrumenty pochodne

103 Fizyczna opcja sprzedaży PUT (zabezpieczenie przed nie sprzedaniem energii) DEFINICJA. Nabywca fizycznej opcji PUT ma prawo sprzedać a emitent opcji ma obowiązek kupić energię po cenie K i określonym wolumenie w określonym terminie. Koszt opcji (premia): R REALIZACJA DOSTAWA FIZYCZNA Spółka wytwórcza oferta sprzedaży energii na giełdzie: 10MWh po 124zł/MWh 3 scenariusze zdarzeń Zakup za R = 2zł/MWh opcji PUT na 10MWh z ceną wykonania K = 120zł/MWh Cena giełdowa 122zł/MWh Odrzucenie oferty Zakup za R = 2 zł/mwh opcji sprzedaży na 10MWh z ceną wykonania K = 120zł/MWh Cena giełdowa 124zł/MWh Przyjęcie oferty Wykonanie opcji: sprzedaż 10MWh po 120zł/MWh Sprzedaż energii na giełdzie Bilans wobec giełdy: 10MWh*( )zł/MWh 20zł= -40zł Bilans wobec giełdy: -20zł Cena giełdowa 122zł/MWh Odrzucenie oferty Sprzedaż energii na rynku bilansującym: 10MWh po 85zł/MWh Bilans wobec giełdy: 10MWh*(85-122)zł/MWh= -370zł

Zarządzanie ryzykiem. Rafał Weron

Zarządzanie ryzykiem Rafał Weron rweron@im.pwr.wroc.pl Plan wykładu Część I: Narzędzia Część II: Metody (c) 2005 Rafał Weron 2 Plan części II wykładu Ile możemy stracić, czyli miary ryzyka Jak to robią

Zarządzanie ryzykiem Rafał Weron rweron@im.pwr.wroc.pl Plan wykładu Część I: Narzędzia Część II: Metody (c) 2005 Rafał Weron 2 Plan części II wykładu Ile możemy stracić, czyli miary ryzyka Jak to robią

Ryzyko, Czarne Poniedziałki i długie ogony. Rafał Weron

Ryzyko, Czarne Poniedziałki i długie ogony Rafał Weron rweron@im.pwr.wroc.pl Plan wykładu Ryzyko Czarne Poniedziałki Prawa potęgowe Pomiar ryzyka (c) 2004 Rafał Weron 2 Ryzyko Ryzyko /wł. risico/ - możliwość

Ryzyko, Czarne Poniedziałki i długie ogony Rafał Weron rweron@im.pwr.wroc.pl Plan wykładu Ryzyko Czarne Poniedziałki Prawa potęgowe Pomiar ryzyka (c) 2004 Rafał Weron 2 Ryzyko Ryzyko /wł. risico/ - możliwość

Nowe zadania i nowe wyzwania w warunkach deficytu mocy i niedoboru uprawnień do emisji CO2 Jan Noworyta Doradca Zarządu

Rola giełdy na rynku energii elektrycznej. Nowe zadania i nowe wyzwania w warunkach deficytu mocy i niedoboru uprawnień do emisji CO2 Jan Noworyta Doradca Zarządu Warszawa, 25 kwietnia 2008 Międzynarodowa

Rola giełdy na rynku energii elektrycznej. Nowe zadania i nowe wyzwania w warunkach deficytu mocy i niedoboru uprawnień do emisji CO2 Jan Noworyta Doradca Zarządu Warszawa, 25 kwietnia 2008 Międzynarodowa

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

RE Giełda Energii. Wykład 4

RE Giełda Energii Wykład 4 Rynek konkurencyjny i regulowany Trzy możliwości sprzedaży (rynek hurtowy) Kontrakt dwustronny Giełda Energii Rynek Bilansujący Giełda Energii Giełda Rynek Dnia Następnego System

RE Giełda Energii Wykład 4 Rynek konkurencyjny i regulowany Trzy możliwości sprzedaży (rynek hurtowy) Kontrakt dwustronny Giełda Energii Rynek Bilansujący Giełda Energii Giełda Rynek Dnia Następnego System

Rynek energii elektrycznej w Polsce w 2009 roku i latach następnych

Rynek energii elektrycznej w Polsce w 2009 roku i latach następnych VI Targi Energii Marek Kulesa dyrektor biura TOE Jachranka, 22.10.2009 r. 1. Wprowadzenie 2. Uwarunkowania handlu energią elektryczną

Rynek energii elektrycznej w Polsce w 2009 roku i latach następnych VI Targi Energii Marek Kulesa dyrektor biura TOE Jachranka, 22.10.2009 r. 1. Wprowadzenie 2. Uwarunkowania handlu energią elektryczną

Kontrakty terminowe na GPW

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Systematyka ryzyka w działalności gospodarczej

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Systematyka ryzyka w działalności gospodarczej Najbardziej ogólna klasyfikacja kategorii ryzyka EFEKT Całkowite ryzyko dzieli się ze względu na kształtujące je czynniki na: Ryzyko systematyczne Ryzyko

Giełda Nord Pool działająca na skandynawskim rynku energii (obejmującym Norwegię, Szwecję, Finlandię i Danię)

") Giełda Nord Pool działająca na skandynawskim rynku energii (obejmującym Norwegię, Szwecję, Finlandię i Danię) Opis rynku skandynawskiego Rynek skandynawski grupujący Norwegię, Szwecję, Finlandię i Danię

Giełda Nord Pool działająca na skandynawskim rynku energii (obejmującym Norwegię, Szwecję, Finlandię i Danię) Opis rynku skandynawskiego Rynek skandynawski grupujący Norwegię, Szwecję, Finlandię i Danię

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Zarządzanie ryzykiem finansowym

Zarządzanie projektami Wrocław, 30 października 2013 Spis treści Motywacja Rachunek prawdopodobieństwa Koherentne miary ryzyka Przykłady zastosowań Podsumowanie Po co analizować ryzyko na rynkach finansowych?

Zarządzanie projektami Wrocław, 30 października 2013 Spis treści Motywacja Rachunek prawdopodobieństwa Koherentne miary ryzyka Przykłady zastosowań Podsumowanie Po co analizować ryzyko na rynkach finansowych?

Instrumenty rynku akcji

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Opcje giełdowe. Wprowadzenie teoretyczne oraz zasady obrotu

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Spis treści. Notki o autorach Założenia i cele naukowe Wstęp... 17

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Zmiany na rynku energii elektrycznej w Polsce 2013/2014

Zmiany na rynku energii elektrycznej w Polsce 2013/2014 Coroczne spotkanie przedstawicieli Towarzystwa Rozwoju Małych Elektrowni Wodnych Marek Kulesa dyrektor biura TOE Ślesin, 29 listopada 2013 r. Zakres

Zmiany na rynku energii elektrycznej w Polsce 2013/2014 Coroczne spotkanie przedstawicieli Towarzystwa Rozwoju Małych Elektrowni Wodnych Marek Kulesa dyrektor biura TOE Ślesin, 29 listopada 2013 r. Zakres

RYNEK ENERGII. Jak optymalizować cenę energii elektrycznej?

RYNEK ENERGII. Jak optymalizować cenę energii elektrycznej? Marek Kulesa dyrektor biura TOE Bełchatów, 2.09.2009 r. Uwarunkowania handlu energią elektryczną Źródło: Platts, 2007 XI Sympozjum Naukowo -Techniczne,

RYNEK ENERGII. Jak optymalizować cenę energii elektrycznej? Marek Kulesa dyrektor biura TOE Bełchatów, 2.09.2009 r. Uwarunkowania handlu energią elektryczną Źródło: Platts, 2007 XI Sympozjum Naukowo -Techniczne,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Polska energetyka scenariusze

27.12.217 Polska energetyka 25 4 scenariusze Andrzej Rubczyński Cel analizy Ekonomiczne, społeczne i środowiskowe skutki realizacji 4 różnych scenariuszy rozwoju polskiej energetyki. Wpływ na bezpieczeństwo

27.12.217 Polska energetyka 25 4 scenariusze Andrzej Rubczyński Cel analizy Ekonomiczne, społeczne i środowiskowe skutki realizacji 4 różnych scenariuszy rozwoju polskiej energetyki. Wpływ na bezpieczeństwo

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

BANKOWE FINANSOWANIE INWESTYCJI ENERGETYCZNYCH

Michał Surowski BANKOWE FINANSOWANIE INWESTYCJI ENERGETYCZNYCH Warszawa, marzec 2010 Czy finansować sektor energetyczny? Sektor strategiczny Rynek wzrostowy Konwergencja rynków paliw i energii Aktywa kredytowe

Michał Surowski BANKOWE FINANSOWANIE INWESTYCJI ENERGETYCZNYCH Warszawa, marzec 2010 Czy finansować sektor energetyczny? Sektor strategiczny Rynek wzrostowy Konwergencja rynków paliw i energii Aktywa kredytowe

I co dalej z KDT? Warszawa, 14 czerwca 2007 roku

I co dalej z KDT? Warszawa, 14 czerwca 2007 roku 0 Wydobycie Wytwarzanie Przesył Dystrybucja Sprzedaż Potencjał rynkowy PGE PGE po konsolidacji będzie liderem na polskim rynku elektroenergetycznym, obecnym

I co dalej z KDT? Warszawa, 14 czerwca 2007 roku 0 Wydobycie Wytwarzanie Przesył Dystrybucja Sprzedaż Potencjał rynkowy PGE PGE po konsolidacji będzie liderem na polskim rynku elektroenergetycznym, obecnym

Wykład 8 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH, Rynki

Wykład 8 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH, Rynki

Zasady funkcjonowania rynku gazu na TGE

Zasady funkcjonowania rynku gazu na TGE Leszek Prachniak Dyrektor Działu Notowań leszek.prachniak@tge.pl Warszawa 26.06.2013 Rynek giełdowy - rynkiem konkurencyjnym www.tge.pl Prezes Urzędu Regulacji Energetyki

Zasady funkcjonowania rynku gazu na TGE Leszek Prachniak Dyrektor Działu Notowań leszek.prachniak@tge.pl Warszawa 26.06.2013 Rynek giełdowy - rynkiem konkurencyjnym www.tge.pl Prezes Urzędu Regulacji Energetyki

Narzędzia niezbędne do rozliczeń na otwartym rynku energii elektrycznej

Narzędzia niezbędne do rozliczeń na otwartym rynku energii elektrycznej 1 Wspomaganie informatyczne rozliczeń na otwartym rynku energii Narzędzia informatyczne wspomagające rozliczenia na otwartym rynku

Narzędzia niezbędne do rozliczeń na otwartym rynku energii elektrycznej 1 Wspomaganie informatyczne rozliczeń na otwartym rynku energii Narzędzia informatyczne wspomagające rozliczenia na otwartym rynku

Kontrakty terminowe na akcje

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Matematyka finansowa 20.06.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Liberalizacja rynku gazu w Polsce Postulaty odbiorców przemysłowych. Warszawa, 29 październik 2014r.

Liberalizacja rynku gazu w Polsce Postulaty odbiorców przemysłowych. Warszawa, 29 październik 2014r. Polski rynek gazu - cechy. Jak dotąd większość polskiego rynku gazu objęta jest regulacją, prawie wszyscy

Liberalizacja rynku gazu w Polsce Postulaty odbiorców przemysłowych. Warszawa, 29 październik 2014r. Polski rynek gazu - cechy. Jak dotąd większość polskiego rynku gazu objęta jest regulacją, prawie wszyscy

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

CENY ENERGII ELEKTRYCZNEJ w II półroczu 2009 roku

CENY ENERGII ELEKTRYCZNEJ w II półroczu 2009 roku KONFERENCJA PRASOWA SEP Marek Kulesa dyrektor biura TOE Warszawa, PAP 08.06.2009 r. Uwarunkowania handlu energią elektryczną Źródło: Platts, 2007 < 2 >

CENY ENERGII ELEKTRYCZNEJ w II półroczu 2009 roku KONFERENCJA PRASOWA SEP Marek Kulesa dyrektor biura TOE Warszawa, PAP 08.06.2009 r. Uwarunkowania handlu energią elektryczną Źródło: Platts, 2007 < 2 >

Bezpieczeństwo dostaw gazu

HES II Bezpieczeństwo dostaw gazu Marek Foltynowicz Listopad 2006 1 Bezpieczeństwo energetyczne Bezpieczeństwo energetyczne stan gospodarki umożliwiający pokrycie bieżącego i perspektywicznego zapotrzebowania

HES II Bezpieczeństwo dostaw gazu Marek Foltynowicz Listopad 2006 1 Bezpieczeństwo energetyczne Bezpieczeństwo energetyczne stan gospodarki umożliwiający pokrycie bieżącego i perspektywicznego zapotrzebowania

Forward kontrakt terminowy o charakterze rzeczywistym (z dostawą instrumentu bazowego).

.") Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE Z DNIA 05 lipca 2016 r. O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

OGŁOSZENIE Z DNIA 05 lipca 2016 r. O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE Z DNIA 05 lipca 2016 r. O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

- w art. 8 ust. 3 Statutu otrzymuje nowe, następujące brzmienie:

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

Spis treści. Ze świata biznesu... 13. Przedmowa do wydania polskiego... 15. Wstęp... 19

Spis treści Ze świata biznesu............................................................ 13 Przedmowa do wydania polskiego.............................................. 15 Wstęp.......................................................................

Spis treści Ze świata biznesu............................................................ 13 Przedmowa do wydania polskiego.............................................. 15 Wstęp.......................................................................

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r.

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

Rynek energii. Podmioty rynku energii elektrycznej w Polsce

4 Rynek energii Podmioty rynku energii elektrycznej w Polsce Energia elektryczna jako towar Jak każdy inny towar, energia elektryczna jest wytwarzana przez jej wytwórców, kupowana przez pośredników, a

4 Rynek energii Podmioty rynku energii elektrycznej w Polsce Energia elektryczna jako towar Jak każdy inny towar, energia elektryczna jest wytwarzana przez jej wytwórców, kupowana przez pośredników, a

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r.

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Kontrakty terminowe w teorii i praktyce. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe

. Mała powtórka: instrumenty liniowe") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Ogłoszenie o zmianach w treści statutu PKO Obligacji Korporacyjnych fundusz inwestycyjny zamknięty (nr 5/2013)

") Warszawa, dnia 24 kwietnia 2013 roku Ogłoszenie o zmianach w treści statutu PKO Obligacji Korporacyjnych fundusz inwestycyjny zamknięty (nr 5/2013) 1. - w artykule 3 pkt 6 otrzymuje następujące brzmienie:

Warszawa, dnia 24 kwietnia 2013 roku Ogłoszenie o zmianach w treści statutu PKO Obligacji Korporacyjnych fundusz inwestycyjny zamknięty (nr 5/2013) 1. - w artykule 3 pkt 6 otrzymuje następujące brzmienie:

Doświadczenia PKP Energetyki w obrocie instrumentami Futures i Forward

Doświadczenia PKP Energetyki w obrocie instrumentami Futures i Forward Główne podobieństwa i różnice Futures i Forward Zarówno Futures jak i Forward to kontrakty terminowe. Forward zawsze wiąże się z fizyczną

Doświadczenia PKP Energetyki w obrocie instrumentami Futures i Forward Główne podobieństwa i różnice Futures i Forward Zarówno Futures jak i Forward to kontrakty terminowe. Forward zawsze wiąże się z fizyczną

Ogłoszenie o zmianach w treści statutu PKO GLOBALNEJ MAKROEKONOMII fundusz inwestycyjny zamknięty (nr 9/2013)

") Warszawa, dnia 13 czerwca 2013 roku Ogłoszenie o zmianach w treści statutu PKO GLOBALNEJ MAKROEKONOMII fundusz inwestycyjny zamknięty (nr 9/2013) 1. w artykule 3 ust. 7 otrzymuje następujące brzmienie:

Warszawa, dnia 13 czerwca 2013 roku Ogłoszenie o zmianach w treści statutu PKO GLOBALNEJ MAKROEKONOMII fundusz inwestycyjny zamknięty (nr 9/2013) 1. w artykule 3 ust. 7 otrzymuje następujące brzmienie:

Najchętniej odwraca pozycję. Ale jeśli nie może, to replikuje transakcję przeciwstawną. strategie opcyjne

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Wyniki finansowe Banku w 1 kw. 2015 r.

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Trendy i uwarunkowania rynku energii. tauron.pl

Trendy i uwarunkowania rynku energii Plan sieci elektroenergetycznej najwyższych napięć źródło: PSE Porównanie wycofań JWCD [MW] dla scenariuszy optymistycznego i pesymistycznego w przedziałach pięcioletnich

Trendy i uwarunkowania rynku energii Plan sieci elektroenergetycznej najwyższych napięć źródło: PSE Porównanie wycofań JWCD [MW] dla scenariuszy optymistycznego i pesymistycznego w przedziałach pięcioletnich

Dlaczego nie jest możliwe podbicie benchmarku ustawowego średniej ceny energii

Dlaczego nie jest możliwe podbicie benchmarku ustawowego średniej ceny energii Katarzyna Balla Warszawa, 10.12.2015 r. 1 Benchmark cenowy ustawa o OZE Tryb sprzedaży energii elektrycznej po wygraniu aukcji

Dlaczego nie jest możliwe podbicie benchmarku ustawowego średniej ceny energii Katarzyna Balla Warszawa, 10.12.2015 r. 1 Benchmark cenowy ustawa o OZE Tryb sprzedaży energii elektrycznej po wygraniu aukcji

Charakterystyka i wycena kontraktów terminowych forward

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Sprawozdanie Zarządu X-Trade Brokers Dom Maklerski S.A. z działalności Grupy Kapitałowej za rok obrotowy 2014

Sprawozdanie Zarządu X-Trade Brokers Dom Maklerski S.A. z działalności Grupy Kapitałowej za rok obrotowy 2014 1 Czynniki Ryzyka i Zagrożenia Jednym z najważniejszych czynników ryzyka, wpływających na zdolność

Sprawozdanie Zarządu X-Trade Brokers Dom Maklerski S.A. z działalności Grupy Kapitałowej za rok obrotowy 2014 1 Czynniki Ryzyka i Zagrożenia Jednym z najważniejszych czynników ryzyka, wpływających na zdolność

OGŁOSZENIE O ZMIANIE STATUTU SEZAM IX FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO AKTYWÓW NIEPUBLICZNYCH Z DNIA 16 STYCZNIA 2014 R.

OGŁOSZENIE O ZMIANIE STATUTU SEZAM IX FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO AKTYWÓW NIEPUBLICZNYCH Z DNIA 16 STYCZNIA 2014 R. Niniejszym, SKARBIEC Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art.

OGŁOSZENIE O ZMIANIE STATUTU SEZAM IX FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO AKTYWÓW NIEPUBLICZNYCH Z DNIA 16 STYCZNIA 2014 R. Niniejszym, SKARBIEC Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art.

Giełda Energii Elektrycznej Kto pierwszy ten lepszy

Sławomir Horbaczewski Janusz Nowak Krzysztof Sobieraj Bank Energetyki SA Giełda Energii Elektrycznej Kto pierwszy ten lepszy Zgodnie z dokumentami przyjętymi w lipcu 1998 roku przez Komitet Ekonomiczny

Sławomir Horbaczewski Janusz Nowak Krzysztof Sobieraj Bank Energetyki SA Giełda Energii Elektrycznej Kto pierwszy ten lepszy Zgodnie z dokumentami przyjętymi w lipcu 1998 roku przez Komitet Ekonomiczny

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Kierunki działań zwiększające elastyczność KSE

Kierunki działań zwiększające elastyczność KSE Krzysztof Madajewski Instytut Energetyki Oddział Gdańsk Elastyczność KSE. Zmiany na rynku energii. Konferencja 6.06.2018 r. Plan prezentacji Elastyczność

Kierunki działań zwiększające elastyczność KSE Krzysztof Madajewski Instytut Energetyki Oddział Gdańsk Elastyczność KSE. Zmiany na rynku energii. Konferencja 6.06.2018 r. Plan prezentacji Elastyczność

Aukcje powiązane z kontraktem (aukcje implicit 1 ) przykład Nord Pool

przykład Nord Pool") Aukcje powiązane z kontraktem (aukcje implicit 1 ) przykład Nord Pool Kristian Svensson Dyrektor ds. sprzedaży Nord Pool Spot Szwecja 1. Aukcje typu explicit uczestnicy w trybie przetargowym nabywają prawo

Aukcje powiązane z kontraktem (aukcje implicit 1 ) przykład Nord Pool Kristian Svensson Dyrektor ds. sprzedaży Nord Pool Spot Szwecja 1. Aukcje typu explicit uczestnicy w trybie przetargowym nabywają prawo

Czym jest kontrakt terminowy?

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Zadania regulatora w obszarze utrzymania bezpieczeństwa dostaw energii

Zadania regulatora w obszarze utrzymania bezpieczeństwa dostaw energii Sławomir Siejko Konferencja Gospodarka jutra Energia Rozwój - Środowisko Wrocław 20 stycznia 2016 r. Prezes Rady Ministrów Regulator

Zadania regulatora w obszarze utrzymania bezpieczeństwa dostaw energii Sławomir Siejko Konferencja Gospodarka jutra Energia Rozwój - Środowisko Wrocław 20 stycznia 2016 r. Prezes Rady Ministrów Regulator

Rynek akcji. Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PKB globalnie) Źródło: (dn.

Źródło: (dn.") Wykład 3 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH RYNKI

Wykład 3 Rynek akcji nisza inwestorów indywidualnych Rynek akcji Jeden z filarów rynku kapitałowego (ok 24% wartości i ok 90% PK globalnie) Źródło: http://www.marketwatch.com (dn. 2015-02-12) SGH RYNKI

Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do:

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Opcje (2) delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję

delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Ceny energii na rynku polskim: umiarkowany wzrost RDN

Ceny energii na rynku polskim: umiarkowany wzrost RDN 20-maj 30-maj 09-cze 19-cze 1 kwi 15 kwi 29 kwi 13 maj 27 maj 10 cze 24 cze 200 zł/mwh Dzienne ceny SPOT w latach 2012-2013 2012 Avg m-c 2012 2013

Ceny energii na rynku polskim: umiarkowany wzrost RDN 20-maj 30-maj 09-cze 19-cze 1 kwi 15 kwi 29 kwi 13 maj 27 maj 10 cze 24 cze 200 zł/mwh Dzienne ceny SPOT w latach 2012-2013 2012 Avg m-c 2012 2013

Zarządca Rozliczeń S.A. Konsekwencje rozwiązania kontraktów długoterminowych (KDT)

") Zarządca Rozliczeń S.A. Konsekwencje rozwiązania kontraktów długoterminowych (KDT) Krzysztof Szczęsny, Maciej Chrost, Jan Bogolubow 1 Czym były KDT-y? Zawarte w latach 90-tych przez wytwórców energii elektrycznej

Zarządca Rozliczeń S.A. Konsekwencje rozwiązania kontraktów długoterminowych (KDT) Krzysztof Szczęsny, Maciej Chrost, Jan Bogolubow 1 Czym były KDT-y? Zawarte w latach 90-tych przez wytwórców energii elektrycznej

Zmiana statutu BPH FIZ Korzystnego Kursu Certyfikat Inwestycyjny, Certyfikat 3. Dyspozycja Deponowania Certyfikatów Inwestycyjnych

2012-02-24 Zmiana statutu BPH FIZ Korzystnego Kursu BPH Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych (Dz. U. Nr 146, poz.

2012-02-24 Zmiana statutu BPH FIZ Korzystnego Kursu BPH Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych (Dz. U. Nr 146, poz.

Liberalizacja rynku gazu w Polsce

Liberalizacja rynku gazu w Polsce stan obecny i perspektywy Warsztaty dla uczestników rynku gazu 16 października 2014 r. Warszawa, 2014 Stan obecny Rynek gazu w Polsce struktura rynku Odbiorcy końcowi:

Liberalizacja rynku gazu w Polsce stan obecny i perspektywy Warsztaty dla uczestników rynku gazu 16 października 2014 r. Warszawa, 2014 Stan obecny Rynek gazu w Polsce struktura rynku Odbiorcy końcowi:

SKRÓT PROSPEKTU INFORMACYJNEGO PIONEER FUNDUSZ INWESTYCYJNY OTWARTY

SKRÓT PROSPEKTU INFORMACYJNEGO zwany dalej Funduszem PIONEER FUNDUSZ INWESTYCYJNY OTWARTY Nazwa skrócona Funduszu: Pioneer FIO Subfundusze: Pioneer Lokacyjny Pioneer Dochodu Mix 20 Pioneer Wzrostu i Dochodu

SKRÓT PROSPEKTU INFORMACYJNEGO zwany dalej Funduszem PIONEER FUNDUSZ INWESTYCYJNY OTWARTY Nazwa skrócona Funduszu: Pioneer FIO Subfundusze: Pioneer Lokacyjny Pioneer Dochodu Mix 20 Pioneer Wzrostu i Dochodu

Wyniki finansowe Banku BPH w III kw. 2015 r.

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Podsumowanie roku 2012 na Towarowej Giełdzie Energii

Warszawa, 22 stycznia 2013 r. Podsumowanie roku 2012 na Towarowej Giełdzie Energii Informacja prasowa Obrót na wszystkich rynkach, dedykowanych energii elektrycznej, na Towarowej Giełdzie Energii, wyniósł

Warszawa, 22 stycznia 2013 r. Podsumowanie roku 2012 na Towarowej Giełdzie Energii Informacja prasowa Obrót na wszystkich rynkach, dedykowanych energii elektrycznej, na Towarowej Giełdzie Energii, wyniósł

Ogłoszenie o zmianach statutu KBC BETA Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 27 lutego 2015 r.

Ogłoszenie o zmianach statutu KBC BETA Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 27 lutego 2015 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC BETA Specjalistycznego

Ogłoszenie o zmianach statutu KBC BETA Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 27 lutego 2015 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC BETA Specjalistycznego

Okres sprawozdawczy oznacza okres od 7 stycznia 2010 roku do 31 grudnia 2010 roku objęty ww. sprawozdaniem finansowym.

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

Polska energetyka scenariusze

Warszawa 10.10.2017 Polska energetyka 2050 4 scenariusze Dr Joanna Maćkowiak Pandera O nas Forum Energii to think tank działający w obszarze energetyki Naszą misją jest tworzenie fundamentów efektywnej,

Warszawa 10.10.2017 Polska energetyka 2050 4 scenariusze Dr Joanna Maćkowiak Pandera O nas Forum Energii to think tank działający w obszarze energetyki Naszą misją jest tworzenie fundamentów efektywnej,

RYNEK BILANSUJĄCY - RYNEK CZY MECHANIZM?

RYNEK BILANSUJĄCY - RYNEK CZY MECHANIZM? KONFERENCJA: Wydzielenie OSD - praktyczne przykłady wdrożenia Dyrektywy 54 Marek Kulesa Marek Kulesa dyrektor biura TOE Warszawa, 21.11.2006 r. Zakres prezentacji

RYNEK BILANSUJĄCY - RYNEK CZY MECHANIZM? KONFERENCJA: Wydzielenie OSD - praktyczne przykłady wdrożenia Dyrektywy 54 Marek Kulesa Marek Kulesa dyrektor biura TOE Warszawa, 21.11.2006 r. Zakres prezentacji

Obroty i średnie ceny na rynku terminowym

15-maj 25-maj 04-cze 14-cze 1 kwi 15 kwi 29 kwi 13 maj 27 maj 10 cze 220 zł/mwh Dzienne ceny SPOT w latach 2012-2013 2012 Avg m-c 2012 2013 Avg m-c 2013 210 200 190 Notowania kontraktów forward dla produktu

15-maj 25-maj 04-cze 14-cze 1 kwi 15 kwi 29 kwi 13 maj 27 maj 10 cze 220 zł/mwh Dzienne ceny SPOT w latach 2012-2013 2012 Avg m-c 2012 2013 Avg m-c 2013 210 200 190 Notowania kontraktów forward dla produktu

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

System prognozowania rynków energii

System prognozowania rynków energii STERMEDIA Sp. z o. o. Software Development Grupa IT Kontrakt ul. Ostrowskiego13 Wrocław Poland tel.: 0 71 723 43 22 fax: 0 71 733 64 66 http://www.stermedia.eu Piotr

System prognozowania rynków energii STERMEDIA Sp. z o. o. Software Development Grupa IT Kontrakt ul. Ostrowskiego13 Wrocław Poland tel.: 0 71 723 43 22 fax: 0 71 733 64 66 http://www.stermedia.eu Piotr

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z ceną ropy naftowej ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z ceną ropy naftowej ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu ( Certyfikaty Depozytowe ) Emitent

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

INTERAKCJE RYZYKA FINANSOWEGO W LASACH I PRZEMYŚLE DRZEWNYM. Autorzy dr hab. Krzysztof Adamowicz mgr Krzysztof Michalski

INTERAKCJE RYZYKA FINANSOWEGO W LASACH I PRZEMYŚLE DRZEWNYM Autorzy dr hab. Krzysztof Adamowicz mgr Krzysztof Michalski RYZYKO możliwy negatywny wynik przedsięwzięcia, z którym łączy się uszczerbek, strata,

INTERAKCJE RYZYKA FINANSOWEGO W LASACH I PRZEMYŚLE DRZEWNYM Autorzy dr hab. Krzysztof Adamowicz mgr Krzysztof Michalski RYZYKO możliwy negatywny wynik przedsięwzięcia, z którym łączy się uszczerbek, strata,

Market Microstructure and Financial Intermediation

Market Microstructure and Financial Intermediation by F. Spulber - Corporate Yield Spreads: Default Risk or Liquidity? New Evidence from the Credit Default Swap Market by Francis A. Longstaff, Sanjay Mithal

Market Microstructure and Financial Intermediation by F. Spulber - Corporate Yield Spreads: Default Risk or Liquidity? New Evidence from the Credit Default Swap Market by Francis A. Longstaff, Sanjay Mithal

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

SPRZEDAŻ I WYNIKI FINANSOWE ELEKTROENERGETYKI W ROKU Kazimierz Dolny, 8 maja 2008

SPRZEDAŻ I WYNIKI FINANSOWE ELEKTROENERGETYKI W ROKU 27 A. Pierzak,, H. Mikołajuk Kazimierz Dolny, 8 maja 28 Podsumowanie z roku 27 1. Stabilizacja cen hurtowych przy wzrastających łącznych cenach energii

SPRZEDAŻ I WYNIKI FINANSOWE ELEKTROENERGETYKI W ROKU 27 A. Pierzak,, H. Mikołajuk Kazimierz Dolny, 8 maja 28 Podsumowanie z roku 27 1. Stabilizacja cen hurtowych przy wzrastających łącznych cenach energii

Spis treści. Wstęp...

Wstęp... XI Rozdział 1. Podstawy zarządzania ryzykiem... 1 1.1. Ryzyko rynkowe... 1 1.2. Charakterystyka instrumentów pochodnych... 12 1.2.1. Forward... 13 1.2.2. Futures... 14 1.2.3. Swap... 16 1.2.4.

Wstęp... XI Rozdział 1. Podstawy zarządzania ryzykiem... 1 1.1. Ryzyko rynkowe... 1 1.2. Charakterystyka instrumentów pochodnych... 12 1.2.1. Forward... 13 1.2.2. Futures... 14 1.2.3. Swap... 16 1.2.4.

Rodzaje strategii inwestycyjnych oferowanych przez Firmę Inwestycyjną

Załącznik do Uchwały Zarządu nr 34/2015 z dnia 10 grudnia 2015 r. Załącznik nr 1 do Regulaminu świadczenia usług zarządzania portfelem przez RDM Wealth Management S.A. na rzecz Klienta Detalicznego Rodzaje

Załącznik do Uchwały Zarządu nr 34/2015 z dnia 10 grudnia 2015 r. Załącznik nr 1 do Regulaminu świadczenia usług zarządzania portfelem przez RDM Wealth Management S.A. na rzecz Klienta Detalicznego Rodzaje

OPCJE NA GPW. Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004

OPCJE NA GPW Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004 CO TO JEST OPCJA, RODZAJE OPCJI Opcja - prawo do kupna, lub sprzedaży instrumentu bazowego po

OPCJE NA GPW Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004 CO TO JEST OPCJA, RODZAJE OPCJI Opcja - prawo do kupna, lub sprzedaży instrumentu bazowego po