dr hab. Renata Karkowska

|

|

|

- Radosław Rogowski

- 7 lat temu

- Przeglądów:

Transkrypt

1 dr hab. Renata Karkowska

2 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy oprocentowania (skorelowania podstawy oprocentowania z podstawowymi stopami procentowymi banku centralnego) np. Zakup 3Y obligacji o zmiennym oprocentowaniu (oparte o średnia wielkość 13tyg bonów skarbowych, wypłata kuponu co 3M) finansowane kredytem 3M na rynku międzybankowym. Jeżeli oprocentowanie WIBOR rośnie szybciej niż rentowność bonów to negatywnie to wpłynie na wynik finansowy Ryzyko krzywej rentowności, np. zmian krzywej rentowności 2

3 3

4 4

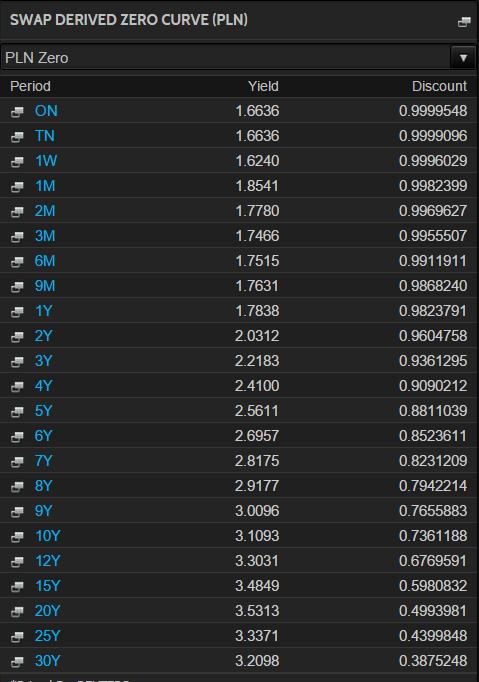

5 PLN yield curve 5

6 IIIa Praca samodzielna na ocenę Cel pracy: 1. Zbadaj jak zmieniało się położenie polskiej/zagranicznej krzywej rentowności w latach ? 2. Czy krzywa przesuwała się równolegle? Czy takim samym przesunięciom podlegał długi/krótki kraniec krzywej? 3. Ile wynosi spread polskiej krzywej rentowności do krzywych zagranicznych w następujących tenorach czasowych (1M, 2M, 1Y, 2Y, 3Y, 4Y, 5Y, 10Y)? 4. Ile wynosi spread między krótkim i długim krańcem krzywej rentwoności? O czym to świadczy? Metoda badania: Skorzystaj z narzędzi MS Excel. Wyniki: przedstaw w formie wykresów/tabeli. Interpretacja wyników 6

7 7

8 KRZYWA RENTOWNOŚCI - INTERPOLACJA Wyznaczanie stawek oprocentowania dla wskazanych/niewygodnych tenorów czasowych 8

9 WYCENA PRZEPŁYWÓW FINANSOWYCH CF i strumień pieniężny generowany przez instrument w okresie i, t i czas, n liczba okresów do terminu zapadalności (wykupu) instrumentu y - stopa dyskontowa PV1 wycena liczona metodą kapitalizacji ciągłej 9

10 IIIb Praca samodzielna na ocenę Cel pracy: 1. Wycena przepływów finansowych: Na podstawie krzywej rentowności z przykładu w excel, wyznacz stawki oprocentowania/współczynniki dyskonta dla miesięcznych tenorów czasowych od 1M do 2 Y. Wyceń ile warte są na dzień 15 września przepływy finansowe równe 2% od wartości nominalnej 100 tys. PLN, generowane w okresie 2 lat w interwałach miesięcznych. Zastosuj bazę 365 liczby dni w roku. Metoda badania: Skorzystaj z narzędzi MS Excel. Wyniki: przedstaw w formie tabeli. Interpretacja wyników 10

11 dr hab. Renata Karkowska

12 jest to wrażliwość zmiany wartości instrumentu o stałym umownym oprocentowaniu na zmiany stopy procentowej. 12

13 Kalkulacja duracji dla 3 letniej obligacji z półrocznym kuponem 10% i rentownością 12%. Czas (lata) Kupon (PLN) PV (PLN) Waga (PV/ PV całość) Czas Waga Całość Risk Management and Financial Institutions, 3e, Chapter 8, Copyright John C. Hull

14 Duration zależy od rentwności obligacji (YTM), stopy kuponowej (c), oraz terminu wykupu (T) obligacji. a. Zwiększenie (zmniejszenie) rentowności (rynkowych stóp procentowych) powoduje skrócenie (wydłużenie) duration. b. Zwiększenie (zmniejszenie) stopy kuponowej powoduje skrócenie (wydłużenie) duration. c. Im bardziej oddalony jest termin wykupu tym większy jest duration, ale tempo wzrostu duration jest coraz mniejsze. 14

15 Duracja informuje nas również o wrażliwości zmian ceny obligacji w ujęciu procentowym na zmiany jej rentowności. Cena obligacji P z przykładu 1 wynosi 94,213, a jej duracja D= 2,653, Stąd istnieje zależność P = -94,213*2,653* YTM. Jeśli rentowność obligacji wzrośnie o 10 pb (0,1%), czyli YTM=+0,001, to cena obligacji spadnie do poziomu 93,963=>(94,213 0,25). P = -94,213*2,653*0,001=-0,25. Jeśli rentowność obligacji spadnie o 10 pb (0,1%), czyli YTM=-0,001, to cena obligacji spadnie do poziomu 94,463=>(94, ,25). P = -94,213*2,653*(-0,001)=+0,25 15

16 Kiedy rentowność YTM jest poddana kapitalizacji m razy w roku: P P * D * YTM 1 YTM m to wyrażenie 1 D YTM m określa się jako modified duration 16

17 Określenie takich udziałów obligacji w portfelu aby był odporny na zmiany rynkowych stóp procentowych. PRZYKŁAD 2 Inwestor chce zainwestować w portfel obligacji o stałym kuponie, tak żeby za 4 lata otrzymać kwotę zł, uwzględniając ryzyko rynkowych stóp procentowych. Oczekiwana stopa zwrotu inwestora = 4%. Immunizacja portfela obligacji będzie polegała na doborze składu obligacji tak aby czas jego trwania był równy 4 lata. Na rynku są dostępne 2 obligacje o stałym kuponie: 2-letnie o wartości nominalnej 100 zł i kuponie rocznym 2,5%; 5-letnie o wartości nominalnej 100 zł i kuponie rocznym 5,3%. Korzystając ze wzoru na wycenę obligacji, przy oczekiwanej stopie zwrotu 4%, znajdujemy, że za 2- letnią obligację należy zapłacić 97,02 zł (a jej duration D1=1,95), a za 5-letnią 105,41 zł (a D2=4,09). Czas trwania portfela tych obligacji ma wynosić 4 lata. Zatem otrzymuję układ równań: w1 +w2=1 oraz D1*w1+D2*w2=4 lata =>1,95*w1+4,09*w2=4=> w1=0,04 i w2=0,96 Gdzie: w1 udział obligacji 2-letnich; w2 udział obligacji 5-letnich; D1 duration obligacji 2- letnich; D2 duration obligacji 5-letnich. 17

18 PRZYKŁAD 2 cd. Inwestor chce zainwestować w portfel obligacji o stałym kuponie, tak żeby za 4 lata otrzymać kwotę zł, uwzględniając ryzyko rynkowych stóp procentowych. Oczekiwana stopa zwrotu inwestora = 4%. Immunizacja portfela obligacji będzie polegała na doborze składu obligacji aby czas jego trwania był równy 4 lata. w1=0,04 i w2=0,96 Łączna kwota, jaką należy zainwestować w obligacje przy oczekiwanej stopie zwrotu 4% wynosi: ,04 4 = ,19 Zatem inwestor powinien zakupić obligacje o wartości: 2-letnie: ,19 * 0,04 = ,17 zł / 97,02 zł= 352 szt 5-letnie: ,19 * 0,96 = ,02 zł / 105,41 zł = 7784,9 szt 18

19 IIIc Praca samodzielna na ocenę Ustal wagi portfela obligacji składającego się z poniższych aktywów A, B i C, tak aby jego duration wynosiło 4 lata. Wartość nominalna obligacji wynosi Chcesz zainwestować kwotę zł. Zastosuj metodę immunizacji. Na rynku są dostępne 3 obligacje o stałym kuponie: Obligacja Data zakupu Data zapadalno ści Kupon YTM Częstotliw ość kuponu A 1 lut lut % 3.25% 2 B 1 lut lut % 2.50% 2 C 1 lut lut % 4.50% 2 Cena obliga cji Duration Wagi Wartośc danej obligacj i w portfelu Jak zmieni się wartość Twojego portfela, jeśli stopy procentowe na rynku wzrosną o 0,50%, 1%? 19

20 20

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

1. Charakterystyka obligacji. 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji.

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

Bankowość Zajęcia nr 5 i 6

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2014 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa?

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2014 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa?

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

Papiery wartościowe o stałym dochodzie

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

4.5. Obligacja o zmiennym oprocentowaniu

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

Inżynieria finansowa Ćwiczenia II Stopy Procentowe

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa? PV

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa? PV

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014. Zadanie 2

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

Ryzyko stopy procentowej

Ryzyko stopy procentowej Inwestycje i teoria portfela Strona 1 z 37 1. Ryzyko inwestowania w obligacje inwestycja w obligacje jest obarczona ryzykiem trzy podstawowe rodzaje ryzyka związane z inwestowaniem

Ryzyko stopy procentowej Inwestycje i teoria portfela Strona 1 z 37 1. Ryzyko inwestowania w obligacje inwestycja w obligacje jest obarczona ryzykiem trzy podstawowe rodzaje ryzyka związane z inwestowaniem

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

8. Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Komisja Egzaminacyjna dla Aktuariuszy. XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rachunki oszczędnościowe

Komisja Egzaminacyjna dla Aktuariuszy XLIV Egzamin dla Aktuariuszy z 3 grudnia 2007 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rachunki oszczędnościowe

Obligacje, Swapy, FRAsy i Bob Citron

Obligacje, Swapy, FRAsy i Bob Citron Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan Przypomnienie informacji o rynku długu Rodzaje obligacji Ryzyko obligacji yield curve Duration

Obligacje, Swapy, FRAsy i Bob Citron Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan Przypomnienie informacji o rynku długu Rodzaje obligacji Ryzyko obligacji yield curve Duration

Treść zadań egzaminacyjnych II Etap Styczeń 2014

Treść zadań egzaminacyjnych II Etap Styczeń 2014 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF) oraz odpowiednio analizę załączonego skonsolidowanego sprawozdania

Treść zadań egzaminacyjnych II Etap Styczeń 2014 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF) oraz odpowiednio analizę załączonego skonsolidowanego sprawozdania

Matematyka finansowa 20.06.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Co powinna zawierać obligacja?

OBLIGACJE Obligacja Jest papierem wartościowym typu wierzytelnościowego, czyli jedna strona, zwana emitentem, stwierdza, że jest dłużnikiem drugiej strony (zwanej obligatariuszem) i zobowiązuje się wobec

OBLIGACJE Obligacja Jest papierem wartościowym typu wierzytelnościowego, czyli jedna strona, zwana emitentem, stwierdza, że jest dłużnikiem drugiej strony (zwanej obligatariuszem) i zobowiązuje się wobec

Inżynieria Finansowa: 4. FRA i Swapy

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Kalkulator rentowności obligacji

1 z 7 26.02.2018, 12:01 Nowe zasady dotyczące cookies. Nasz serwis wykorzystuje pliki cookies. Korzystanie z witryny oznacza zgodę na ich zapis lub wykorzystanie. Więcej informacji można znaleźć w "Polityce

1 z 7 26.02.2018, 12:01 Nowe zasady dotyczące cookies. Nasz serwis wykorzystuje pliki cookies. Korzystanie z witryny oznacza zgodę na ich zapis lub wykorzystanie. Więcej informacji można znaleźć w "Polityce

Inżynieria Finansowa: 4. FRA i IRS

Inżynieria Finansowa: 4. FRA i IRS Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka sprzedaż/pożyczka

Inżynieria Finansowa: 4. FRA i IRS Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka sprzedaż/pożyczka

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. L Egzamin dla Aktuariuszy z 5 października 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Matematyka finansowa 30.09.2013 r. Komisja Egzaminacyjna dla Aktuariuszy. LXV Egzamin dla Aktuariuszy z 30 września 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

ANALIZA OBLIGACJI STRATEGIE

KRZYSZTO JAJUGA STRATEGIE ZARZĄDZANIA PORTELEM INSTRUMENTÓW DŁUŻNYCH Proste strategie związane z koniecznością sfinansowania zobowiązań ANALIZA OBLIGACJI STRATEGIE - dopasowanie przepływów pieniężnych

KRZYSZTO JAJUGA STRATEGIE ZARZĄDZANIA PORTELEM INSTRUMENTÓW DŁUŻNYCH Proste strategie związane z koniecznością sfinansowania zobowiązań ANALIZA OBLIGACJI STRATEGIE - dopasowanie przepływów pieniężnych

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

Obligacje o stałym oprocentowaniu (fixed-interest bonds)

") Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Powtórzenie II. Swap, opcje. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie II Swap, opcje 1 Zadanie 1. Firma ABC posiada kredyt inwestycyjny w Banku A o zmiennym oprocentowaniu opierającym się na WIBOR 3M na kwotę 50 mln PLN. Firma zawarła z Bankiem B jednoroczny

Powtórzenie II Swap, opcje 1 Zadanie 1. Firma ABC posiada kredyt inwestycyjny w Banku A o zmiennym oprocentowaniu opierającym się na WIBOR 3M na kwotę 50 mln PLN. Firma zawarła z Bankiem B jednoroczny

Matematyka finansowa 04.04.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Struktura terminowa rynku obligacji

Krzywa dochodowości pomaga w inwestowaniu w obligacje Struktura terminowa rynku obligacji Wskazuje, które obligacje są atrakcyjne a których unikać Obrazuje aktualną sytuację na rynku długu i zmiany w czasie

Krzywa dochodowości pomaga w inwestowaniu w obligacje Struktura terminowa rynku obligacji Wskazuje, które obligacje są atrakcyjne a których unikać Obrazuje aktualną sytuację na rynku długu i zmiany w czasie

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

O PEWNEJ ANOMALII W WYCENIE INSTRUMENTÓW DŁUŻNYCH

O PEWNEJ ANOMALII W WYCENIE INSTRUMENTÓW DŁUŻNYCH A. KARPIO KATEDRA EKONOMETRII I STATYSTYKI SGGW W WARSZAWIE Krzywa dochodowości Obligacja jest papierem wartościowym, którego wycena opiera się na oczekiwanych

O PEWNEJ ANOMALII W WYCENIE INSTRUMENTÓW DŁUŻNYCH A. KARPIO KATEDRA EKONOMETRII I STATYSTYKI SGGW W WARSZAWIE Krzywa dochodowości Obligacja jest papierem wartościowym, którego wycena opiera się na oczekiwanych

Matematyka finansowa 15.12.2008 r. Komisja Egzaminacyjna dla Aktuariuszy. XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r.

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXI Egzamin dla Aktuariuszy z 1 października 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Obligacje o stałym oprocentowaniu (fixed- interest bonds) Najprostsze z nich to

Najprostsze z nich to") Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Ryzyko zakupu papierów wartościowych Ryzyko

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Ryzyko zakupu papierów wartościowych Ryzyko

Matematyka finansowa 03.10.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVIII Egzamin dla Aktuariuszy z 3 października 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVIII Egzamin dla Aktuariuszy z 3 października 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy LVIII Egzamin dla Aktuariuszy z 3 października 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy. XXXIX Egzamin dla Aktuariuszy z 5 czerwca 2006 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym

Ćwiczenia ZPI 1 Współczynniki greckie Odpowiadają na pytanie o ile zmieni się wartość opcji w wyniku: Współczynnik Delta (Δ) - zmiany wartości instrumentu bazowego Współczynnik Theta (Θ) - upływu czasu

Ćwiczenia ZPI 1 Współczynniki greckie Odpowiadają na pytanie o ile zmieni się wartość opcji w wyniku: Współczynnik Delta (Δ) - zmiany wartości instrumentu bazowego Współczynnik Theta (Θ) - upływu czasu

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") Egzamin na Doradcę Inwestycyjnego II etap 11.2015 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/ podaj

Egzamin na Doradcę Inwestycyjnego II etap 11.2015 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/ podaj

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Matematyka finansowa 11.10.2004 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Jest grupa inwestorów, która podwyżki stóp przyjmuje z zadowoleniem, bowiem pośrednio przekłada się to na wzrost ich zysków.

Jest grupa inwestorów, która podwyżki stóp przyjmuje z zadowoleniem, bowiem pośrednio przekłada się to na wzrost ich zysków. Kolejna podwyżka stóp procentowych wywołuje z reguły niezbyt przyjemne myśli

Jest grupa inwestorów, która podwyżki stóp przyjmuje z zadowoleniem, bowiem pośrednio przekłada się to na wzrost ich zysków. Kolejna podwyżka stóp procentowych wywołuje z reguły niezbyt przyjemne myśli

10. / 42! 1 A$!! )$$$% 0 " + 42 + 1 +! "!" 1!" ""!1!!!!42 % "" t "1%/4( " +. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82

$$$% 0 + 42 + 1 +! ! 1! !1!!!!42 % t 1%/4( +. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82") Matematyka finansowa 09.12.2000 r. 10. / 42! 1 A$!! )$$$% 0 " + 42 + 1 +! "!" 1!" ""!1!!!!42 % "" * t "1%/4( " + i 10%. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82 10 Matematyka finansowa 24.03.2001

Matematyka finansowa 09.12.2000 r. 10. / 42! 1 A$!! )$$$% 0 " + 42 + 1 +! "!" 1!" ""!1!!!!42 % "" * t "1%/4( " + i 10%. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82 10 Matematyka finansowa 24.03.2001

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

Matematyka finansowa 13.12.2010 r. Komisja Egzaminacyjna dla Aktuariuszy. LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.

; Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.") Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa:

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa: akcje, obligacje i bony skarbowe 3,92% 6 prawa poboru 0,00% 0 jednostki uczestnictwa 94,12% 144 dywidendy 1,96% 3 2. W grupie

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa: akcje, obligacje i bony skarbowe 3,92% 6 prawa poboru 0,00% 0 jednostki uczestnictwa 94,12% 144 dywidendy 1,96% 3 2. W grupie

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

Inżynieria finansowa Wykład II Stopy Procentowe

Inżynieria finansowa Wykład II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 1 Rynkowe stopy procentowe Rodzaje stóp rynkowych Reguły rachunku stóp 2 3 Definicje stóp

Inżynieria finansowa Wykład II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 1 Rynkowe stopy procentowe Rodzaje stóp rynkowych Reguły rachunku stóp 2 3 Definicje stóp

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Wykład 5, 6 Renata Karkowska, Wydział Zarządzania 1 Wykład 5 - cel 5. Tradycyjne i awangardowe miary efektywności portfelowej Pojęcie benchmarku,

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Wykład 5, 6 Renata Karkowska, Wydział Zarządzania 1 Wykład 5 - cel 5. Tradycyjne i awangardowe miary efektywności portfelowej Pojęcie benchmarku,

MRF2019_2. Obligacje (bonds)

") Obligacje (bonds) MRF2019_2 Obligacja papier wartościowy (security) emitowany w serii, w którym emitent (issuer) stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia

Obligacje (bonds) MRF2019_2 Obligacja papier wartościowy (security) emitowany w serii, w którym emitent (issuer) stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia

BANKOWOŚĆ Zajęcia 5 i 6. Ryzyko bankowe

BANKOWOŚĆ Zajęcia 5 i 6 Ryzyko bankowe Ryzyko kredytowe Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

BANKOWOŚĆ Zajęcia 5 i 6 Ryzyko bankowe Ryzyko kredytowe Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

Komisja Egzaminacyjna dla Aktuariuszy. XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 16 maja 2005 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 6 maja 005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 00 minut . Inwestorzy

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 6 maja 005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 00 minut . Inwestorzy

ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Matematyka finansowa 15.06.2015 r. Komisja Egzaminacyjna dla Aktuariuszy. LXXI Egzamin dla Aktuariuszy z 15 czerwca 2015 r.

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Matematyka finansowa - lista zagadnień teoretycznych

Matematyka finansowa - lista zagadnień teoretycznych Ostatnie zadanie na egzaminie będzie się składać z jednego bardziej skomplikowanego lub dwóch prostych pytań teoretycznych. Pytanie takie będzie dotyczyło

Matematyka finansowa - lista zagadnień teoretycznych Ostatnie zadanie na egzaminie będzie się składać z jednego bardziej skomplikowanego lub dwóch prostych pytań teoretycznych. Pytanie takie będzie dotyczyło

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe Dr hab Renata Karkowska, Wydział Zarządzania UW 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe Dr hab Renata Karkowska, Wydział Zarządzania UW 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie

Fundusz PKO Strategii Obligacyjnych FIZ

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

Portfel obligacyjny plus

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Analiza instrumentów pochodnych

Analiza instrumentów pochodnych Dr Wioletta Nowak Wykład 2-3 Kontrakt forward na przyszłą stopę procentową Kontrakty futures na długoterminowe instrumenty procentowe Swapy procentowe Przykład 1 Inwestor

Analiza instrumentów pochodnych Dr Wioletta Nowak Wykład 2-3 Kontrakt forward na przyszłą stopę procentową Kontrakty futures na długoterminowe instrumenty procentowe Swapy procentowe Przykład 1 Inwestor

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Zadanie 1 Procent składany

Zadanie 1 Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał

Zadanie 1 Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem. Temat wykładu: Wycena kontraktów swap

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem Temat wykładu: Wycena kontraktów swap Podstawowe zagadnienia: 1. Wycena swapa procentowego metodą wyceny obligacji 2.

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem Temat wykładu: Wycena kontraktów swap Podstawowe zagadnienia: 1. Wycena swapa procentowego metodą wyceny obligacji 2.

β i oznaczmy współczynnik Beta i-tego waloru, natomiast przez β w - Betę całego portfela. Wykaż, że prawdziwa jest następująca równość

Zestaw 7 1. (Egzamin na doradcę inwestycyjnego, I etap, 2013) Współczynnik beta akcji spółki ETA wynosi 1, 3, a stopa zwrotu z portfela rynkowego 9%. Jeżeli oczekiwna stopa zwrotu z akcji spółki ETA wynosi

Zestaw 7 1. (Egzamin na doradcę inwestycyjnego, I etap, 2013) Współczynnik beta akcji spółki ETA wynosi 1, 3, a stopa zwrotu z portfela rynkowego 9%. Jeżeli oczekiwna stopa zwrotu z akcji spółki ETA wynosi

Załącznik nr 6 do Szczegółowych Zasad Systemu Rozliczeń OTC

Załącznik nr 6 do Szczegółowych Zasad Systemu Rozliczeń OTC Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo 1 Wprowadzenie Załącznik przedstawia

Załącznik nr 6 do Szczegółowych Zasad Systemu Rozliczeń OTC Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo 1 Wprowadzenie Załącznik przedstawia

- w art. 8 ust. 3 Statutu otrzymuje nowe, następujące brzmienie:

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

Zajęcia 1. Pojęcia: - Kapitalizacja powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

NOTA 6 - INSTRUMENTY POCHODNE BPH Fundusz Inwestycyjny Otwarty Parasolowy BPH Subfundusz Obligacji 2 na dzień 31.12.2012 Typ zajętej pozycji Rodzaj instrumentu pochodnego Cel otwarcia pozycji Wartość otwartej

NOTA 6 - INSTRUMENTY POCHODNE BPH Fundusz Inwestycyjny Otwarty Parasolowy BPH Subfundusz Obligacji 2 na dzień 31.12.2012 Typ zajętej pozycji Rodzaj instrumentu pochodnego Cel otwarcia pozycji Wartość otwartej

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo

Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo 1 Wprowadzenie Dokument przedstawia zaimplementowane w systemie KDPW_CCP formuły wyceny instrumentów

Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo 1 Wprowadzenie Dokument przedstawia zaimplementowane w systemie KDPW_CCP formuły wyceny instrumentów

Załącznik nr 6 do Szczegółowych Zasad Systemu Rozliczeń OTC Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych

Załącznik nr 6 do Szczegółowych Zasad Systemu Rozliczeń OTC Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo Tabela zmian Wersja dokumentu Wprowadzone

Załącznik nr 6 do Szczegółowych Zasad Systemu Rozliczeń OTC Sposób wyliczania depozytów zabezpieczających oraz zasady wyceny instrumentów pochodnych i transakcji repo Tabela zmian Wersja dokumentu Wprowadzone