Co powinna zawierać obligacja?

|

|

|

- Czesław Szewczyk

- 7 lat temu

- Przeglądów:

Transkrypt

1 OBLIGACJE

2 Obligacja Jest papierem wartościowym typu wierzytelnościowego, czyli jedna strona, zwana emitentem, stwierdza, że jest dłużnikiem drugiej strony (zwanej obligatariuszem) i zobowiązuje się wobec niego do wykupu obligacji wraz z należnymi odsetkami. Emisja obligacji jest formą zaciągnięcia kredytu. Może być również zobowiązaniem niepieniężnym (np. wymiana na akcje).

3 Co powinna zawierać obligacja? Zgodnie z ustawą o obligacjach z dn. 29 czerwca 1995 roku z późn. zm..: powołanie na podstawę prawną emisji, nazwę i siedzibę emitenta, miejsce i numer wpisu do rejestru, nazwę obligacji, ewentualnie cel emisji, wartość nominalną, numer obligacji, opis świadczeń emitenta, oznaczenie obligatariusza (obligacje imienne), ewentualny zakaz lub ograniczenie zbywania obligacji imiennej, warunki płatności odsetek, informacje o zabezpieczeniu, miejsce i data wystawienia obligacji, data nabycia obligacji, podpisy osób uprawnionych do zaciągnięcia zobowiązania w imieniu emitenta.

4 Cechy charakterystyczne: Wartość nominalna obligacji (face value) cena przypisana każdej obligacji, stała, okrągła cena, np. jednostek pieniężnych, 1000 Termin wykupu (maturity) obligacji termin zapadalności, okres od daty emisji do chwili, gdy powinien nastąpić wykup, czyli zwrot zaciągniętej przez emitenta pożyczki. Pierwotny i rzeczywisty okres zapadalności. Możliwość wcześniejszego wykupu obligacji. Odsetki - płatności naliczane w stosunku do wartości nominalnej obligacji. Zabezpieczenia obligacji Powiernik emisji - w Polsce bank-reprezentant

5 Podział ze względu na: emitenta: skarbowe, komunalne, korporacyjne (przedsiębiorstw) czas trwania: krótkoterminowe (termin wykupu do 3 lat), średnioterminowe (3 (powyżej 10 lat) bony skarbowe (do 1 roku) 10 lat), długoterminowe oprocentowanie: o stałej, zmiennej stopie oprocentowania, zerokuponowe. prawa i przywileje: zwykłe, zamienne, z prawem poboru (warranty).

6 Wycena obligacji zerokuponowej PVB = ( 1 YTM ) PVB - wartość obecna obligacji (present value of bond), - wartość nominalna obligacji (face value), YTM - stopa dochodu w terminie do wykupu (yield to maturity), - liczba okresów do terminu wykupu obligacji,

, - liczba okresów do terminu wykupu")

7 Wycena obligacji kuponowej, kupon płatny raz w roku PVB i* (1 YTM) t (1 t= 1 = YTM ) PVB - wartość obecna obligacji (present value of bond), i - oprocentowanie obligacji, - wartość nominalna obligacji (face value), YTM - stopa dochodu w terminie do wykupu (yield to maturity), - liczba okresów do terminu wykupu obligacji,

, - liczba okresów do terminu wykupu")

8 Wycena obligacji kuponowej, kupon płatny m razy w roku PVB m = i/ m* t t= 1 (1 YTM/ m) (1 YTM / m) m PVB - wartość obecna obligacji (present value of bond), i - oprocentowanie obligacji, - wartość nominalna obligacji (face value), YTM - stopa dochodu w terminie do wykupu (yield to maturity), - liczba okresów do terminu wykupu obligacji, m liczba płatności odsetek w ciągu roku

, - liczba okresów do terminu wykupu obligacji, m liczba płatności odsetek w ciągu")

9 arosłe odsetki i = i* n n n d m i n narosłe odsetki n d liczba dni, które upłynęły od ostatniej płatności odsetek n m liczba dni między dwoma płatnościami odsetek

10 YTM PVB i* (1 YTM) t (1 t= 1 = YTM ) YTM = i => PVB = YTM > i => PVB < dyskonto = PVB YTM < i => PVB > premia = PVB

11 Własności YTM Jeśli rośnie wartość obligacji (PVB) to spada YTM i odwrotnie Wielkość premii lub dyskonta zmniejsza się w miarę zbliżania się do terminu wykupu, przy stałym YTM Wielkość premii lub dyskonta zmniejsza się w coraz większym stopniu w miarę zbliżania się do terminu wykupu, przy stałym YTM Wzrost wartości obligacji wywołany spadkiem YTM o określoną wartość jest wyższy niż spadek wartości obligacji wywołany spadkiem stopy dochodu o tę samą wartość (efektem wypukłości) Procentowa zmiana wartości obligacji wywołana zmianą YTM jest tym mniejsza, im wyższe jest oprocentowanie obligacji (efektem odsetek). Przy założeniu tego samego terminu do wykupu. Własność ta nie dotyczy obligacji, w przypadku których pozostała tylko jedna płatność Procentowa zmiana wartości obligacji wywołana zmianą YTM jest tym mniejsza, im krótszy jest okres do terminu wykupu (efektem terminu wykupu). Wyjątki: np. obligacje o bardzo długim terminie do wykupu sprzedawane z dużym dyskontem

. Przy założeniu tego samego terminu do wykupu.")

12 Stopa zwrotu z obligacji z opcją wykupu - YTC PVB = i* t t= 1 (1 YTC) (1 CV YTC) CV call value wartść po której może być wykupiona obligacja liczba okresów do wykupu obligacji YTC yeld to call

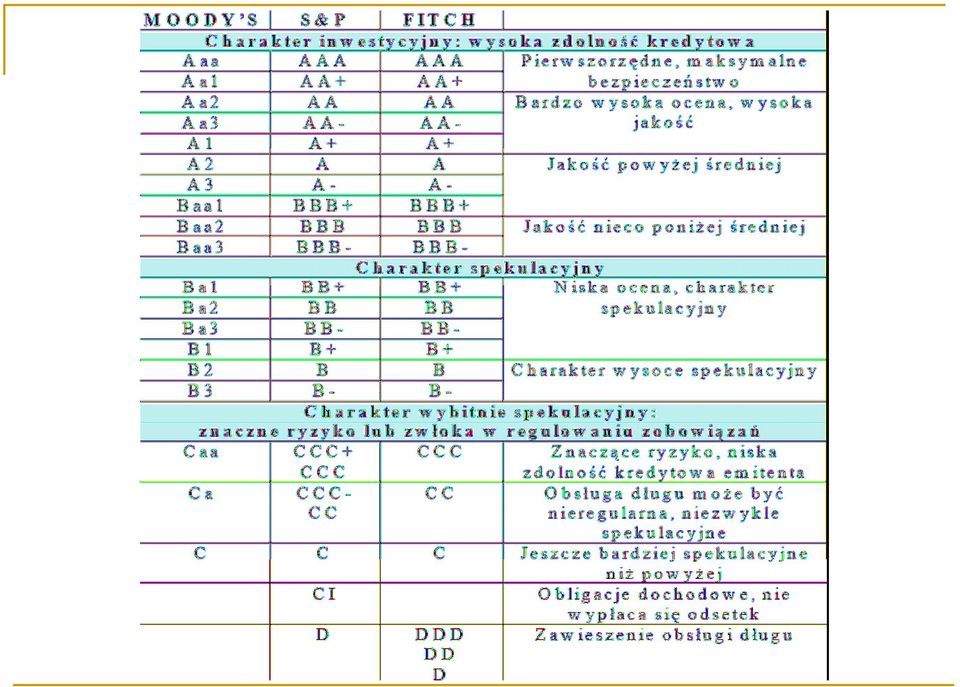

13 Cena obligacji: Wysokość płaconych odsetek Długość okresu do wykupu Ryzyko Agencje ratingowe: Moody s Investors Service Standard & Poor s Corporation Fitch Investors Service

14 Obligacje zysk bez ryzyka? ryzyko niedotrzymania warunków (default risk) ryzyko zmiany ceny (price risk), zwane też ryzykiem okresu posiadania (holding period risk) ryzyko reinwestowania (reinvestment risk) ryzyko wykupu na żądanie (call risk) ryzyko inflacji lub ryzyko siły nabywczej (inflation risk, purchasing power risk) ryzyko kursów walut (foreign exchange rate risk) ryzyko płynności (marketability risk, liquidity risk)

ryzyko inflacji lub ryzyko siły nabywczej (inflation risk, purchasing power risk) ryzyko kursów")

15

16 Duracja obligacji (bond duration) Jest to średnia ważona okresów otrzymywania przepływów pieniężnych z obligacji, a więc mierzy średni okres oczekiwania posiadacza, przed otrzymaniem płatności z obligacji. Wagami są wartości bieżące tych dochodów. W przypadku obligacji zerokuponowej mamy do czynienia tylko z jednym przepływem pieniężnym w momencie, a więc duracja obligacji zerokuponowej jest równa długości okresu do terminu wykupu. D t* i* * t t= YTM YTM = 1 (1 ) (1 ) PVB UWAGA: w tym i przy następnych wzorach przyjąłem założenie, że kupon otrzymywany jest raz na rok

17 Wartość punktu bazowego Średni czas trwania obligacji pozwala na określenie, jak zmieni się wartość obligacji, gdy zmianie ulegnie stopa dochodu w terminie do wykupu. Związek pomiędzy zmianą ceny obligacji spowodowaną zmianą YTM możemy przedstawić równaniem: 1 dpvb = * D* dytm* 1 YTM PVB BPV = MD* * PVB

18 Wypukłość (C-convexity) 2 1 ) *(1 ) (1 * 1)* ( ) (1 * 1)* *( YTM PVB YTM YTM i t t c t t = = 2 ) (1 1) *( 0.5* YTM n n c =

(1 1) *( 0.")

19 dpvb PVB = MD * dytm 0.5* C( dytm 2 )

20 Strategie inwestowania w obligacje indeksacyjna (indexing strategy) dopasowanie dochodów uodpornienie (immunizacja) portfela

21 Dziękuję za uwagę Radek Gałecki

1. Charakterystyka obligacji. 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji.

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

Obligacje o stałym oprocentowaniu (fixed-interest bonds)

") Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

8. Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

Obligacje o stałym oprocentowaniu (fixed- interest bonds) Najprostsze z nich to

Najprostsze z nich to") Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom,

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Papiery wartościowe o stałym dochodzie

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Obligacje, Swapy, FRAsy i Bob Citron

Obligacje, Swapy, FRAsy i Bob Citron Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan Przypomnienie informacji o rynku długu Rodzaje obligacji Ryzyko obligacji yield curve Duration

Obligacje, Swapy, FRAsy i Bob Citron Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan Przypomnienie informacji o rynku długu Rodzaje obligacji Ryzyko obligacji yield curve Duration

PAPIERY WARTOŚCIOWE. fragment prezentacji. Opracowanie: mgr Zdzisława Piasecka

PAPIERY WARTOŚCIOWE fragment prezentacji Opracowanie: mgr Zdzisława Piasecka Definicja Papiery wartościowe są dokumentami stwierdzającymi określone prawa majątkowe, których realizacja jest możliwa jedynie

PAPIERY WARTOŚCIOWE fragment prezentacji Opracowanie: mgr Zdzisława Piasecka Definicja Papiery wartościowe są dokumentami stwierdzającymi określone prawa majątkowe, których realizacja jest możliwa jedynie

W Polsce emisję i obrót obligacjami regulują różne akty prawne. Najważniejsze z nich to:

Jesteś tu: Bossa.pl Obligacja, podobnie jak akcja, jest papierem wartościowym. W przeciwieństwie jednak do akcji dającej prawo do udziału w majątku firmy, obligacja jest papierem dłużnym, narzędziem kredytu

Jesteś tu: Bossa.pl Obligacja, podobnie jak akcja, jest papierem wartościowym. W przeciwieństwie jednak do akcji dającej prawo do udziału w majątku firmy, obligacja jest papierem dłużnym, narzędziem kredytu

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Kalkulator rentowności obligacji

1 z 7 26.02.2018, 12:01 Nowe zasady dotyczące cookies. Nasz serwis wykorzystuje pliki cookies. Korzystanie z witryny oznacza zgodę na ich zapis lub wykorzystanie. Więcej informacji można znaleźć w "Polityce

1 z 7 26.02.2018, 12:01 Nowe zasady dotyczące cookies. Nasz serwis wykorzystuje pliki cookies. Korzystanie z witryny oznacza zgodę na ich zapis lub wykorzystanie. Więcej informacji można znaleźć w "Polityce

Inżynieria finansowa Ćwiczenia II Stopy Procentowe

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

MRF2019_2. Obligacje (bonds)

") Obligacje (bonds) MRF2019_2 Obligacja papier wartościowy (security) emitowany w serii, w którym emitent (issuer) stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia

Obligacje (bonds) MRF2019_2 Obligacja papier wartościowy (security) emitowany w serii, w którym emitent (issuer) stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia

Anatomia Sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego. Komisja Nadzoru Finansowego. Krzysztof Jajuga. Obligacje

Anatomia Sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego Komisja Nadzoru Finansowego Krzysztof Jajuga Obligacje Anatomia sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego prof.

Anatomia Sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego Komisja Nadzoru Finansowego Krzysztof Jajuga Obligacje Anatomia sukcesu Instytucje i zasady funkcjonowania rynku kapitałowego prof.

Ryzyko stopy procentowej

Ryzyko stopy procentowej Inwestycje i teoria portfela Strona 1 z 37 1. Ryzyko inwestowania w obligacje inwestycja w obligacje jest obarczona ryzykiem trzy podstawowe rodzaje ryzyka związane z inwestowaniem

Ryzyko stopy procentowej Inwestycje i teoria portfela Strona 1 z 37 1. Ryzyko inwestowania w obligacje inwestycja w obligacje jest obarczona ryzykiem trzy podstawowe rodzaje ryzyka związane z inwestowaniem

dr hab. Renata Karkowska

dr hab. Renata Karkowska Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu.

dr hab. Renata Karkowska Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu.

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXI Egzamin dla Aktuariuszy z 1 października 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Ze względu na przedmiot inwestycji

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

ANALIZA OBLIGACJI STRATEGIE

KRZYSZTO JAJUGA STRATEGIE ZARZĄDZANIA PORTELEM INSTRUMENTÓW DŁUŻNYCH Proste strategie związane z koniecznością sfinansowania zobowiązań ANALIZA OBLIGACJI STRATEGIE - dopasowanie przepływów pieniężnych

KRZYSZTO JAJUGA STRATEGIE ZARZĄDZANIA PORTELEM INSTRUMENTÓW DŁUŻNYCH Proste strategie związane z koniecznością sfinansowania zobowiązań ANALIZA OBLIGACJI STRATEGIE - dopasowanie przepływów pieniężnych

Jak inwestować w obligacje? Ewa Dziwok Uniwersytet Ekonomiczny w Katowicach Katedra Matematyki Stosowanej

Jak inwestować w obligacje? Katedra Matematyki Stosowanej YTM a obligacja kuponowa i = IRR YTM IRR 0 1 2 3 4 P - cena gdzie : P - cena obligacji N - nominał i - wymagana stopa zwrotu n - czas do wykupu

Jak inwestować w obligacje? Katedra Matematyki Stosowanej YTM a obligacja kuponowa i = IRR YTM IRR 0 1 2 3 4 P - cena gdzie : P - cena obligacji N - nominał i - wymagana stopa zwrotu n - czas do wykupu

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r.

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Matematyka finansowa 04.04.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

WYBRANE ASPEKTY EMISJI OBLIGACJI - Spotkanie Koła Naukowego Prawa Spółek WPiA UW. adw. Leszek Rydzewski, LL.M.

WYBRANE ASPEKTY EMISJI OBLIGACJI - Spotkanie Koła Naukowego Prawa Spółek WPiA UW adw. Leszek Rydzewski, LL.M. Program Zagadnienia wprowadzające Istota obligacji Źródła regulacji Funkcja ekonomiczna Cechy

WYBRANE ASPEKTY EMISJI OBLIGACJI - Spotkanie Koła Naukowego Prawa Spółek WPiA UW adw. Leszek Rydzewski, LL.M. Program Zagadnienia wprowadzające Istota obligacji Źródła regulacji Funkcja ekonomiczna Cechy

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Analiza instrumentów pochodnych

Analiza instrumentów pochodnych Dr Wioletta Nowak Wykład 2-3 Kontrakt forward na przyszłą stopę procentową Kontrakty futures na długoterminowe instrumenty procentowe Swapy procentowe Przykład 1 Inwestor

Analiza instrumentów pochodnych Dr Wioletta Nowak Wykład 2-3 Kontrakt forward na przyszłą stopę procentową Kontrakty futures na długoterminowe instrumenty procentowe Swapy procentowe Przykład 1 Inwestor

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa 15.12.2008 r. Komisja Egzaminacyjna dla Aktuariuszy. XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r.

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Bankowość Zajęcia nr 5 i 6

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Informacje podstawowe

OGÓLNY OPIS ISTOTY INSTRUMENTÓW FINANSOWYCH ORAZ RYZYKA ZWIĄZANEGO Z INWESTOWANIEM W TE INSTRUMENTY PRZEKAZYWANY PRZEZ BIURO MAKLERSKIE ING BANKU ŚLĄSKIEGO SA W ZWIĄZKU Z USŁUGAMI MAKLERSKIMI ŚWIADCZONYMI

OGÓLNY OPIS ISTOTY INSTRUMENTÓW FINANSOWYCH ORAZ RYZYKA ZWIĄZANEGO Z INWESTOWANIEM W TE INSTRUMENTY PRZEKAZYWANY PRZEZ BIURO MAKLERSKIE ING BANKU ŚLĄSKIEGO SA W ZWIĄZKU Z USŁUGAMI MAKLERSKIMI ŚWIADCZONYMI

Bonds. General characteristics of bonds

Bonds General characteristics of bonds Bond quoted yield (wycena rentowności obligacji) wycena zysku z obligacji to miara procentowego zwrotu z obligacji (discount yield), który jest równy discount yield

Bonds General characteristics of bonds Bond quoted yield (wycena rentowności obligacji) wycena zysku z obligacji to miara procentowego zwrotu z obligacji (discount yield), który jest równy discount yield

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2014 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa?

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2014 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa?

NOTA INFORMACYJNA. Dla obligacji serii BGK0514S003A o łącznej wartości zł. Emitent:

NOTA INFORMACYJNA Dla obligacji serii BGK0514S003A o łącznej wartości 1.000.000.000 zł Emitent: Niniejsza nota informacyjna sporządzona została w związku z ubieganiem się Emitenta o wprowadzenie obligacji

NOTA INFORMACYJNA Dla obligacji serii BGK0514S003A o łącznej wartości 1.000.000.000 zł Emitent: Niniejsza nota informacyjna sporządzona została w związku z ubieganiem się Emitenta o wprowadzenie obligacji

Ogólny opis typów instrumentów finansowych i ryzyk związanych z inwestycjami w te instrumenty.

Ogólny opis typów instrumentów finansowych i ryzyk związanych z inwestycjami w te instrumenty. 1. AKCJE Emitowane przez spółki akcyjne papiery wartościowe dające uprawnienia korporacyjne charakterystyczne

Ogólny opis typów instrumentów finansowych i ryzyk związanych z inwestycjami w te instrumenty. 1. AKCJE Emitowane przez spółki akcyjne papiery wartościowe dające uprawnienia korporacyjne charakterystyczne

3. Wielkość Emisji serii E Emisja obejmuje sztuk Obligacji serii E o łącznej wartości ,00 złotych o kodzie ISIN PLBOS

RB 35/2011 Emisja obligacji własnych BOŚ S.A. Przekazany do publicznej wiadomości dnia 04.10.2011r. Zgodnie w 5 ust.1 pkt 11 Rozp. Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących

RB 35/2011 Emisja obligacji własnych BOŚ S.A. Przekazany do publicznej wiadomości dnia 04.10.2011r. Zgodnie w 5 ust.1 pkt 11 Rozp. Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

SWAPY. Autorzy: Paweł Czyż Sebastian Krajewski

SWAPY Autorzy: Paweł Czyż Sebastian Krajewski Plan prezentacji Swap - definicja Rodzaje swapów Przykłady swapów Zastosowanie swapów 2/29 Swap Swap umowa pomiędzy dwoma podmiotami na wymianę przyszłych

SWAPY Autorzy: Paweł Czyż Sebastian Krajewski Plan prezentacji Swap - definicja Rodzaje swapów Przykłady swapów Zastosowanie swapów 2/29 Swap Swap umowa pomiędzy dwoma podmiotami na wymianę przyszłych

Matematyka finansowa 20.06.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Listy zastawne jako rodzaj papierów wartościowych. Marta Witek Anna Szymankiewicz Grupa 11

Listy zastawne jako rodzaj papierów wartościowych Marta Witek Anna Szymankiewicz Grupa 11 Podstawa prawna 1) Ustawa z dnia 29 sierpnia 1997 roku o listach zastawnych i bankach hipotecznych (tj. Dz. U.

Listy zastawne jako rodzaj papierów wartościowych Marta Witek Anna Szymankiewicz Grupa 11 Podstawa prawna 1) Ustawa z dnia 29 sierpnia 1997 roku o listach zastawnych i bankach hipotecznych (tj. Dz. U.

Struktura terminowa rynku obligacji

Krzywa dochodowości pomaga w inwestowaniu w obligacje Struktura terminowa rynku obligacji Wskazuje, które obligacje są atrakcyjne a których unikać Obrazuje aktualną sytuację na rynku długu i zmiany w czasie

Krzywa dochodowości pomaga w inwestowaniu w obligacje Struktura terminowa rynku obligacji Wskazuje, które obligacje są atrakcyjne a których unikać Obrazuje aktualną sytuację na rynku długu i zmiany w czasie

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA. obligacje zdefiniowane w punkcie 2 poniżej

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

Wykład: Rynki finansowe część I. prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

Minister Finansów. 1. Do sprzedaży są oferowane obligacje o łącznej wartości nominalnej 500.000.000 zł (pięćset milionów złotych).

.") LIST EMISYJNY nr 34/2016 Ministra Finansów z dnia 22 lipca 2016 r. w sprawie emisji trzyletnich oszczędnościowych obligacji skarbowych o zmiennej stopie procentowej oferowanych w sieci sprzedaży detalicznej

LIST EMISYJNY nr 34/2016 Ministra Finansów z dnia 22 lipca 2016 r. w sprawie emisji trzyletnich oszczędnościowych obligacji skarbowych o zmiennej stopie procentowej oferowanych w sieci sprzedaży detalicznej

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o.

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o. 1. Informacje ogólne Każda inwestycja w instrumenty finansowe

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o. 1. Informacje ogólne Każda inwestycja w instrumenty finansowe

Egzamin XXVII dla Aktuariuszy z 12 października 2002 r.

Komisja Egzaminacyjna dla Aktuariuszy Egzamin XXVII dla Aktuariuszy z 12 października 2002 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Ośrodek Doskonalenia

Komisja Egzaminacyjna dla Aktuariuszy Egzamin XXVII dla Aktuariuszy z 12 października 2002 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Ośrodek Doskonalenia

BANK SPÓŁDZIELCZY W TYCHACH

Nota Informacyjna BANK SPÓŁDZIELCZY W TYCHACH Obligacje na okaziciela serii C Niniejsza Nota Informacyjna została sporządzona na potrzeby wprowadzenia 1.600 obligacji na okaziciela serii C do Alternatywnego

Nota Informacyjna BANK SPÓŁDZIELCZY W TYCHACH Obligacje na okaziciela serii C Niniejsza Nota Informacyjna została sporządzona na potrzeby wprowadzenia 1.600 obligacji na okaziciela serii C do Alternatywnego

OGÓLNY OPIS ISTOTY INSTRUMENTÓW FINANSOWYCH ORAZ RYZYKA ZWIĄZANEGO Z INWESTOWANIEM W TE INSTRUMENTY FINANSOWE

OGÓLNY OPIS ISTOTY INSTRUMENTÓW FINANSOWYCH ORAZ RYZYKA ZWIĄZANEGO Z INWESTOWANIEM W TE INSTRUMENTY FINANSOWE Spis treści: 1. AKCJE 2. PRAWA DO AKCJI (PDA) 3. PRAWA POBORU 4. KONTRAKTY TERMINOWE 5. OPCJE

OGÓLNY OPIS ISTOTY INSTRUMENTÓW FINANSOWYCH ORAZ RYZYKA ZWIĄZANEGO Z INWESTOWANIEM W TE INSTRUMENTY FINANSOWE Spis treści: 1. AKCJE 2. PRAWA DO AKCJI (PDA) 3. PRAWA POBORU 4. KONTRAKTY TERMINOWE 5. OPCJE

Efektywność rynku. SGH Rynki Finansowe

Wykład Rynek długu Efektywność rynku = SGH Rynki Finansowe 2015 1 Oczekiwana stopa zwrotu Wniosek z teorii portfela M B σ M Ryzyko Co reprezentuje stopa zwrotu wolna od ryzyka Rynek pożyczek kontrakty

Wykład Rynek długu Efektywność rynku = SGH Rynki Finansowe 2015 1 Oczekiwana stopa zwrotu Wniosek z teorii portfela M B σ M Ryzyko Co reprezentuje stopa zwrotu wolna od ryzyka Rynek pożyczek kontrakty

Obligacje. Nieograniczone możliwości inwestowania

Obligacje Nieograniczone możliwości inwestowania Spis treści Obligacje... Kryteria podziału Obligacji... Rentowność a cena... Obligacje z Dyskontem i Premią... Przykład Obligacji... Jak inwestować w Obligacje?...

Obligacje Nieograniczone możliwości inwestowania Spis treści Obligacje... Kryteria podziału Obligacji... Rentowność a cena... Obligacje z Dyskontem i Premią... Przykład Obligacji... Jak inwestować w Obligacje?...

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

Krzysztof Jajuga. Obligacje i akcje. Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego

Krzysztof Jajuga Obligacje i akcje Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego ANATOMIA SUKCESU INSTYTUCJE I ZASADY FUNKCJONOWANIA RYNKU KAPITAŁOWEGO prof. dr hab. Krzysztof

Krzysztof Jajuga Obligacje i akcje Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego ANATOMIA SUKCESU INSTYTUCJE I ZASADY FUNKCJONOWANIA RYNKU KAPITAŁOWEGO prof. dr hab. Krzysztof

4.5. Obligacja o zmiennym oprocentowaniu

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Obligacje. Nieograniczone możliwości inwestowania

Obligacje Nieograniczone możliwości inwestowania Spis treści Obligacje... Kryteria podziału Obligacji... Ogólna informacja o Dłużnych Papierach Wartościowych... Przykład Obligacji stałokuponowej... Obligacje

Obligacje Nieograniczone możliwości inwestowania Spis treści Obligacje... Kryteria podziału Obligacji... Ogólna informacja o Dłużnych Papierach Wartościowych... Przykład Obligacji stałokuponowej... Obligacje

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014. Zadanie 2

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

Komisja Egzaminacyjna dla Aktuariuszy. XXXIX Egzamin dla Aktuariuszy z 5 czerwca 2006 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

Jest grupa inwestorów, która podwyżki stóp przyjmuje z zadowoleniem, bowiem pośrednio przekłada się to na wzrost ich zysków.

Jest grupa inwestorów, która podwyżki stóp przyjmuje z zadowoleniem, bowiem pośrednio przekłada się to na wzrost ich zysków. Kolejna podwyżka stóp procentowych wywołuje z reguły niezbyt przyjemne myśli

Jest grupa inwestorów, która podwyżki stóp przyjmuje z zadowoleniem, bowiem pośrednio przekłada się to na wzrost ich zysków. Kolejna podwyżka stóp procentowych wywołuje z reguły niezbyt przyjemne myśli

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

II ETAP EGZAMINU EGZAMIN PISEMNY

II ETAP EGZAMINU NA DORADCĘ INWESTYCYJNEGO EGZAMIN PISEMNY 7 grudnia 2014 r. Warszawa Treść i koncepcja pytań zawartych w teście są przedmiotem praw autorskich i nie mogą być publikowane lub w inny sposób

II ETAP EGZAMINU NA DORADCĘ INWESTYCYJNEGO EGZAMIN PISEMNY 7 grudnia 2014 r. Warszawa Treść i koncepcja pytań zawartych w teście są przedmiotem praw autorskich i nie mogą być publikowane lub w inny sposób

Matematyka finansowa 15.06.2015 r. Komisja Egzaminacyjna dla Aktuariuszy. LXXI Egzamin dla Aktuariuszy z 15 czerwca 2015 r.

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

Bond (obligacja) stanowi część rynków kapitałowych. Obligacja jest papierem wartościowym, będącym podobnie jak kredyt bankowy formą długu.

stanowi część rynków kapitałowych. Obligacja jest papierem wartościowym, będącym podobnie jak kredyt bankowy formą długu.") Co to jest BOND? Bond (obligacja) stanowi część rynków kapitałowych. Obligacja jest papierem wartościowym, będącym podobnie jak kredyt bankowy formą długu.w przeciwieństwie do kredytów bankowych obligacje

Co to jest BOND? Bond (obligacja) stanowi część rynków kapitałowych. Obligacja jest papierem wartościowym, będącym podobnie jak kredyt bankowy formą długu.w przeciwieństwie do kredytów bankowych obligacje

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa 13.12.2010 r. Komisja Egzaminacyjna dla Aktuariuszy. LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności. Jakub Pakos Paulina Smugarzewska

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności Jakub Pakos Paulina Smugarzewska Plan prezentacji 1. Bezpieczne formy lokowania oszczędności 2. Depozyty 3. Fundusze Papierów

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności Jakub Pakos Paulina Smugarzewska Plan prezentacji 1. Bezpieczne formy lokowania oszczędności 2. Depozyty 3. Fundusze Papierów

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 4 Papiery wartościowe i instrumenty finansowe Definicja papieru wartościowego i instrumentu finansowego Zarówno finansowy papier wartościowy, jak i instrument finansowy

System finansowy gospodarki Zajęcia nr 4 Papiery wartościowe i instrumenty finansowe Definicja papieru wartościowego i instrumentu finansowego Zarówno finansowy papier wartościowy, jak i instrument finansowy

Ogólna informacja o instrumentach finansowych oraz o ryzykach związanych z inwestowaniem w te instrumenty

Ogólna informacja o instrumentach finansowych oraz o ryzykach związanych z inwestowaniem w te instrumenty Akcje Papier wartościowy udziałowy, odzwierciedlający prawo do własności części majątku spółki,

Ogólna informacja o instrumentach finansowych oraz o ryzykach związanych z inwestowaniem w te instrumenty Akcje Papier wartościowy udziałowy, odzwierciedlający prawo do własności części majątku spółki,

Raport bieżący JSOCHANSKI. Strona 1 z 5. Emitent: Rubicon Partners Narodowy Fundusz Inwestycyjny Spółka Akcyjna

Strona 1 z 5 RAPORT BIEŻĄCY Numer w roku Rok bieżący Data sporządzenia Temat raportu Podstawa prawna 30 19-04- Uchwała Zarządu dotycząca emisji obligacji zamiennych Art. 56 ust. 1 pkt 2 Ustawy o ofercie

Strona 1 z 5 RAPORT BIEŻĄCY Numer w roku Rok bieżący Data sporządzenia Temat raportu Podstawa prawna 30 19-04- Uchwała Zarządu dotycząca emisji obligacji zamiennych Art. 56 ust. 1 pkt 2 Ustawy o ofercie

INSTRUMENTY RYNKU FINANSOWEGO. wersja podstawowa pod patronatem CFA Society Poland

INSTRUMENTY RYNKU FINANSOWEGO wersja podstawowa pod patronatem CFA Society Poland 1 2 Spis treści 1. Pojęcie instrumentu finansowego i papieru wartościowego 2. Instrument dłużny 3. Akcja 4. Instrumenty

INSTRUMENTY RYNKU FINANSOWEGO wersja podstawowa pod patronatem CFA Society Poland 1 2 Spis treści 1. Pojęcie instrumentu finansowego i papieru wartościowego 2. Instrument dłużny 3. Akcja 4. Instrumenty

Podstawy finansów i inwestowania w biznesie. Wykład 6

Podstawy finansów i inwestowania w biznesie Wykład 6 Plan wykładu Cechy inwestycji finansowych: dochód ryzyko płynność Depozyty bankowe Fundusze inwestycyjne 2015-11-05 2 Najważniejszymi cechami inwestycji

Podstawy finansów i inwestowania w biznesie Wykład 6 Plan wykładu Cechy inwestycji finansowych: dochód ryzyko płynność Depozyty bankowe Fundusze inwestycyjne 2015-11-05 2 Najważniejszymi cechami inwestycji

OBLIGACJE PRZEDSIĘBIORSTW

OBLIGACJE PRZEDSIĘBIORSTW GDAŃSK 2014 Agenda 1. Czym jest obligacja? Jakie przepisy prawne regulują obligacje korporacyjne? 2. Emisja obligacji, czy kredyt? 3. Rynek obligacji przedsiębiorstw 4. Wybrane

OBLIGACJE PRZEDSIĘBIORSTW GDAŃSK 2014 Agenda 1. Czym jest obligacja? Jakie przepisy prawne regulują obligacje korporacyjne? 2. Emisja obligacji, czy kredyt? 3. Rynek obligacji przedsiębiorstw 4. Wybrane

10. / 42! 1 A$!! )$$$% 0 " + 42 + 1 +! "!" 1!" ""!1!!!!42 % "" t "1%/4( " +. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82

$$$% 0 + 42 + 1 +! ! 1! !1!!!!42 % t 1%/4( +. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82") Matematyka finansowa 09.12.2000 r. 10. / 42! 1 A$!! )$$$% 0 " + 42 + 1 +! "!" 1!" ""!1!!!!42 % "" * t "1%/4( " + i 10%. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82 10 Matematyka finansowa 24.03.2001

Matematyka finansowa 09.12.2000 r. 10. / 42! 1 A$!! )$$$% 0 " + 42 + 1 +! "!" 1!" ""!1!!!!42 % "" * t "1%/4( " + i 10%. 7 4'8 A. 5.62 B. 5.67 C. 5.72 D. 5.77 E. 5.82 10 Matematyka finansowa 24.03.2001

Załącznik nr 1 do Regulaminu świadczenia Usługi Zarządzania Portfelem Instrumentów Finansowych przez Dom Maklerski mbanku

Załącznik nr 1 do Regulaminu świadczenia Usługi Zarządzania Portfelem Instrumentów Finansowych przez Dom Maklerski mbanku Opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w te

Załącznik nr 1 do Regulaminu świadczenia Usługi Zarządzania Portfelem Instrumentów Finansowych przez Dom Maklerski mbanku Opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w te

Informacja dla Klienta o dłużnych papierach wartościowych emitowanych przez Skarb Państwa lub NBP będących w ofercie BGK

Informacja dla Klienta o dłużnych papierach wartościowych emitowanych przez Skarb Państwa lub NBP będących w ofercie BGK ZAWARTOŚĆ PREZENTACJI Informacje ogólne Ryzyka rynkowe związane z działalnością

Informacja dla Klienta o dłużnych papierach wartościowych emitowanych przez Skarb Państwa lub NBP będących w ofercie BGK ZAWARTOŚĆ PREZENTACJI Informacje ogólne Ryzyka rynkowe związane z działalnością

Matematyka finansowa 30.09.2013 r. Komisja Egzaminacyjna dla Aktuariuszy. LXV Egzamin dla Aktuariuszy z 30 września 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Matematyka finansowa 17.05.2003

1. Na początku roku (w chwili t = 0 ) portfel pewnego funduszu inwestycyjnego składa się z 40% obligacji typu I oraz 60% obligacji typu II. O obligacjach typu I oraz typu II wiadomo, że: (i) obligacja

1. Na początku roku (w chwili t = 0 ) portfel pewnego funduszu inwestycyjnego składa się z 40% obligacji typu I oraz 60% obligacji typu II. O obligacjach typu I oraz typu II wiadomo, że: (i) obligacja

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

29.01.2010 Komunikat TFI PZU SA w sprawie zmiany statutu PZU SFIO Globalnych Inwestycji

29.01.2010 Komunikat TFI PZU SA w sprawie zmiany statutu PZU SFIO Globalnych Inwestycji Towarzystwo Funduszy Inwestycyjnych PZU S.A., działając na podstawie art. 24 ust. 5 ustawy z dnia 27 maja 2004 r.

29.01.2010 Komunikat TFI PZU SA w sprawie zmiany statutu PZU SFIO Globalnych Inwestycji Towarzystwo Funduszy Inwestycyjnych PZU S.A., działając na podstawie art. 24 ust. 5 ustawy z dnia 27 maja 2004 r.

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Pioneer Pekao Investments Śniadanie prasowe

Pioneer Pekao Investments Śniadanie prasowe Warszawa, 06 maja 2010 r. Agenda Wyniki sprzedażowe Pioneer Pekao TFI Rynek obligacji nieskarbowych Odpowiedź Pioneer Pekao TFI nowe produkty Strona 2 Wyniki

Pioneer Pekao Investments Śniadanie prasowe Warszawa, 06 maja 2010 r. Agenda Wyniki sprzedażowe Pioneer Pekao TFI Rynek obligacji nieskarbowych Odpowiedź Pioneer Pekao TFI nowe produkty Strona 2 Wyniki

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

I. Rynek kapitałowy II. Strategie inwestycyjne III. Studium przypadku

Akademia Młodego Ekonomisty Strategie na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 21 listopada 2013 r. Plan wykładu 2 1 Rynek finansowy Rynek kapitałowy

Akademia Młodego Ekonomisty Strategie na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 21 listopada 2013 r. Plan wykładu 2 1 Rynek finansowy Rynek kapitałowy

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

OBLIGACJE KONSTRUKCJA I ZASTOSOWANIE

OBLIGACJE KONSTRUKCJA I ZASTOSOWANIE Opracowanie: Anna Puławska Karolina Jóźwiak Zróżnicowanie konstrukcyjne obligacji w zakresie oprocentowania, występowania kuponów, wykorzystywanej waluty, przykłady

OBLIGACJE KONSTRUKCJA I ZASTOSOWANIE Opracowanie: Anna Puławska Karolina Jóźwiak Zróżnicowanie konstrukcyjne obligacji w zakresie oprocentowania, występowania kuponów, wykorzystywanej waluty, przykłady

PAPIERY WARTOŚCIOWE AKCJE I OBLIGACJE

PAPIERY WARTOŚCIOWE AKCJE I OBLIGACJE 1 AKCJE OBLIGACJE EMITENT Uzyskuje kapitał na działalność Część zysku wypłaca w formie dywidendy akcjonariuszom Jest zobowiązany do respektowania decyzji akcjonariuszy

PAPIERY WARTOŚCIOWE AKCJE I OBLIGACJE 1 AKCJE OBLIGACJE EMITENT Uzyskuje kapitał na działalność Część zysku wypłaca w formie dywidendy akcjonariuszom Jest zobowiązany do respektowania decyzji akcjonariuszy

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa? PV

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa? PV

TRANSAKCJE KASOWE. Sekcja I (produkty inwestycyjne)

") Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest