dr hab. Marcin Jędrzejczyk

|

|

|

- Natalia Janicka

- 8 lat temu

- Przeglądów:

Transkrypt

1 dr hab. Marcin Jędrzejczyk

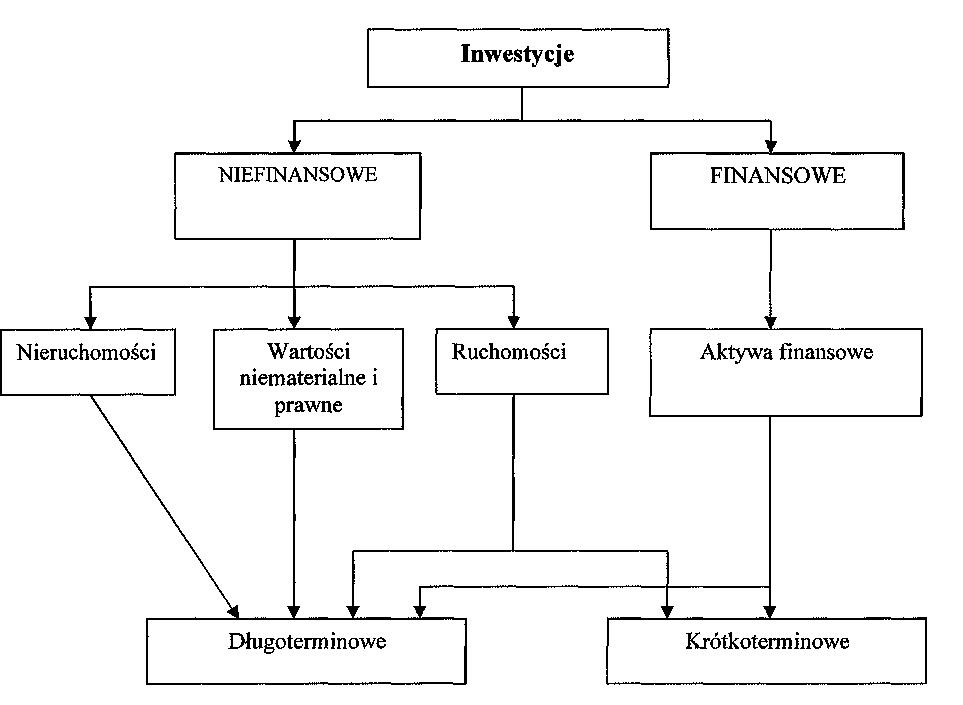

2 Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci odsetek, dywidend, lub innych pożytków, w tym również transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości oraz wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia określonych wyżej pozycji. Inwestycje dzieli się na długo- i krótkoterminowe. 2

3 nieruchomości tylko te, które nie są używane przez firmę do realizacji jej podstawowych zadań np. budynki i lokale przeznaczone na wynajem wartości niematerialne i prawne tylko te, które zostały zakupione w celu uzyskania z nich pożytków np. w wyniku wzrostu ich wartości rynkowej długoterminowe aktywa finansowe to takie aktywa finansowe, które będą płatne, wymagalne lub przeznaczone do zbycia po okresie 12 miesięcy od daty ich założenia, wystawienia lub nabycia 3

4 4

5 5

6 6

7 Jednostka nabyła nieruchomość (budynek) na cele inwestycyjne, której cena nabycia wyniosła PLN. Przewidywany okres użytkowania nieruchomości określono na 40 lat. Na dzień bilansowy wartość godziwa budynku kształtowała się następująco: na dzień pierwszej wyceny PLN; na dzień drugiej wyceny PLN; na dzień trzeciej wyceny PLN. Następnie sprzedano nieruchomość za cenę PLN. Uwzględniając powyższe informacje należy zaksięgować operacje gospodarcze wg zapisów UoR oraz MSSF. 7

8 Jednostka nabyła nieruchomość (budynek) w celach inwestycyjnych za PLN w cenie nabycia. Stopa amortyzacji rocznej wynosi 5%. Wartość godziwa na dzień bilansowy wynosi PLN. Należy zaksięgować operację oraz wycenić inwestycję na moment bilansowy według dwóch wariantów: 1) wycena według zasad stosowanych dla środków trwałych 2) wycena według wartości godziwej (rynkowej). 8

9

10 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako lokaty o terminie wykupu dłuższym niż rok. 3. Przekazanie do spółki udziałów rzeczowych na podstawie umowy wg wartości bilansowej z dnia przekazania. 4. Przypisanie należnych odsetek jeśli wypłata następuje w okresie dłuższym niż 12 miesięcy. 5. Rozchód sprzedanych udziałów i długoterminowych papierów wartościowych według cen nabycia. 6. Wycofanie udziałów rzeczowych z innej jednostki wg wartości bilansowej z dnia przekazania: 1. dla podstawowych środków trwałych, 2. dla pozostałych środków trwałych. 7. Odpisanie pożyczek długoterminowych nieściągalnych. 8. Przekwalifikowanie aktywów finansowych: 1. z krótkoterminowych do długoterminowych, 2. z długoterminowych do krótkoterminowych.

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 Jednostka zakupiła 1000 akcji po cenie 35 zł za akcję, traktując je jaką długoterminową inwestycję. Opłaty związane z ich nabyciem wynosiły 2000 zł. Na pierwszy dzień bilansowy cena akcji kształtowała się na poziomie 40, na kolejny spadła do 36. Następnie sprzedano 600 akcji po cenie 45 zł za akcję płacąc prowizję w wysokości 2%. Na kolejny dzień bilansowy dokonano przeszacowania wartości akcji do ceny rynkowej 38 zł za akcję. Należy ująć operacje gospodarcze w księgach jednostki przy założeniu, że prowadzi konto Odpisy aktualizujące DAF. 18

19 Jednostka kupiła 200 akcji po cenie 42 zł za akcję i zaklasyfikowała je do lokat krótkoterminowych. Prowizja zapłacona na rzecz biura maklerskiego wyniosła 200 zł. Na dzień bilansowy dokonano wyceny akcji do wartości rynkowej, która wynosiła 45 zł za akcję. Następnie sprzedano połowę akcji po cenie 50 zł za akcję. W związku ze sprzedażą zapłacono prowizję w wysokości 2% przychodów ze sprzedaży. Należy ująć w księgach jednostki powyższe operacje uwzględniając założenia. Czy według MSR/MSSF można wyceniać krótkoterminowe aktywa finansowe stosując cenę nabycia lub rynkową w zależności od tego która z nich jest niższa? 19

20 Skorygowana cena nabycia zgodnie z definicją to cena nabycia, w jakiej składnik aktywów finansowych lub zobowiązań finansowych został po raz pierwszy wprowadzonych do ksiąg rachunkowych (wartość początkowa), pomniejszona o spłaty wartości nominalnej (kapitału podstawowego) odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej różnicy między wartością początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także pomniejszoną o odpisy aktualizujące wartość. Aby obliczyć zdyskontowaną różnicę między wartością początkową składnika i jego wartością w terminie wymagalności należy zastosować efektywną stopę procentową.

21 Efektywna stopa procentowa to stopa, za pomocą której następuje zdyskontowanie do bieżącej wartości związanych z instrumentem finansowym przyszłych przepływów pieniężnych oczekiwanych w okresie do terminu wymagalności, a w przypadku instrumentów o zmiennej stopie procentowanej do terminu następnego oszacowania przez rynek poziomu odniesienia. Efektywną stopę procentową stanowi wewnętrzna stopa zwrotu IRR przy instrumentach o stałej stopie procentowej oraz bieżąca rynkowa stopa procentowa w przypadku instrumentu o zmiennej stopie procentowej. W praktyce efektywna stopa procentowa jest wewnętrzną stopą procentową (IRR) dla której wartość bieżąca przepływów pieniężnych (NPV) równa jest zero.

22 Spółka otrzymała dnia r. kredyt na pięć lat w wysokości ,00zł. minimalne oprocentowanie roczne 8% spłaty kapitału w rocznych równych ratach po ,00zł. (tj. malejących płatnościach) prowizja pobrana przy zaciągnięciu kredytu w wysokości 5% kapitały tj ,00zł. Zgodnie z wytycznymi MSR 39 przy wyliczaniu efektywnej stopy procentowej jednostka dokonuje oszacowania przepływów pieniężnych, uwzględniając wszelkie postanowienia instrumentu finansowego. Wyliczenie obejmuje wszelkie płacone i otrzymywane przez strony umowy prowizje i punkty stanowiące integralną część efektywnej stopy procentowej, koszty transakcji oraz wszelkie inne premie lub dyskonta.

23 Okres Podstawa wyliczania odsetek Spłaty kapitału i odsetek Koszty odsetek (2) x IRR Wartość spłat kapitału (3-4) Bieżąca wartość płatności Wartość bilansowa na , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,91 0,00 0, , , , ,00

24 Wewnętrzna stopa zwrotu (IRR) wyniosła 10,070357%. Koszty odsetek w tym przykładzie obejmują również wartość prowizji, którą spółka poniosła w związku z zaciągnięciem, kredytu, czyli kwota odsetek rozliczanych w czasie powiększona została o ,00 zł. i wyniosła ogółem ,00 zł.

25 Koszty finansowe wyliczane są jako iloczyn wartości kapitału na początek okresu i efektywnej stopy procentowej: - dla pierwszego okresu ,00 x 10,070357% = ,39 - dla drugiego okresu: ,39 x 10,070357% = ,54 - dla następnych okresów sposób wyliczenia jak wyżej.

26 Wartość bilansowa obejmuje wartość zaciągniętego kredytu powiększoną o naliczone odsetki i wg efektywnej stopy procentowej oraz pomniejszoną o dokonanie spłaty kapitału i odsetek: - dla pierwszego okresu: , , ,00 = ,39 - dla drugiego okresu: , , ,00 = ,93 - dla następnych okresów sposób wyliczenia jak wyżej.

27 Okres Koszt odsetek Wartość bilansowa na koniec okresu Wg stopy Wg stopy Różnica Wg stopy Wg stopy Różnica nominalnej efektywnej nominalnej efektywnej , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,88 0,00 0,00 0, , , ,00

28 Różnice pomiędzy wartością bilansową wyliczoną wg nominalnej stopy oprocentowania a wartością wyliczoną według zamortyzowanego kosztu zachowują tendencję malejącą. W założeniach przykładu przyjęto raty o stałej części kapitałowej z równoczesną spłatą odsetek ponieważ takie spłaty kredytów są najczęściej stosowane w praktyce gospodarczej.

29 Księgowania związane z zaciągnięciem kredytu umożliwić powinny zarówno prawidłową prezentację zobowiązań finansowych w sprawozdaniu finansowym czyli w skorygowanej cenie nabycia, jak również uzyskanie informacji niezbędnej na temat realizacji umowy kredytowej i możliwości potwierdzenia salda z bankiem. W związku z powyższym, wartość początkowa zaciągniętego kredytu należy ująć na dwóch kontach analitycznych, tak aby można było rozliczać prowizję podczas trwania umowy kredytu.

30 Spółka Orion wyemitowała obligacje za 419,815 zł 1 stycznia 20X1. Inwestycja będzie utrzymywana do terminu wymagalności i wykupiona 31 grudnia 20X3 za 500,000 zł. Tablice dla czynnika 1zł: (1 + r) n zamieszczono poniżej: ROK 2% 4% 6% 8% 10% 12% 14%

31 Spółka SPEED wyemitowała 1,000 obligacji wymiennych na początku roku 20X2. Termin wykupu obligacji ustalono na 3 lata o wartości 2,000 zł za szt. Odsetki od obligacji wypłacane są rocznie z dołu na podstawie stopy 6% oszacowanej na podstawie wartości nominalnej. Każda obligacja może być wymieniona w dniu zapadalności na 125 akcji. Rynkowa stopa procentowa dla podobnych obligacji bez prawa zamiany wynosi 9% Należy Przygotować wyciągi ze sprawozdań finansowych dotyczące emisji obligacji w dniu wyemitowania.

32 Należy użyć wzoru na stałe płatności annuitetowe z dołu : 32

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

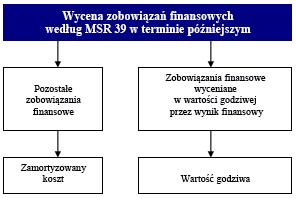

ZAMORTYZOWANY KOSZT WYCENA ZOBOWIAZAŃ FINANSOWYCH WYCENIANE W WARTOŚCI GODZIWEJ PRZEZ WYNIK

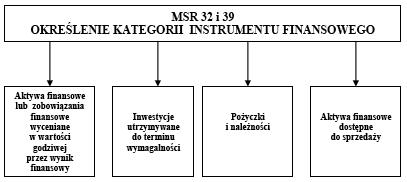

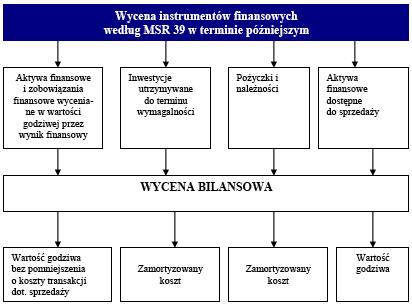

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

5.4. Wycena instrumentów finansowych na dzieñ bilansowy

5.4. Wycena instrumentów finansowych na dzieñ bilansowy Aktywa finansowe, w tym zaliczone do aktywów instrumenty pochodne, wycenia się nie później niż na koniec okresu sprawozdawczego, w wiarygodnie ustalonej

5.4. Wycena instrumentów finansowych na dzieñ bilansowy Aktywa finansowe, w tym zaliczone do aktywów instrumenty pochodne, wycenia się nie później niż na koniec okresu sprawozdawczego, w wiarygodnie ustalonej

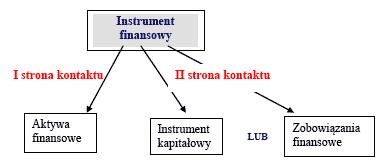

Aktywa finansowe aktywa finansowe Instrument finansowy Instrument kapitałowy Zobowi zanie finansowe Klasyfikacja aktywów finansowych

Aktywa finansowe Zgodnie z ustawą o rachunkowości przez aktywa finansowe rozumie się aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania

Aktywa finansowe Zgodnie z ustawą o rachunkowości przez aktywa finansowe rozumie się aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH. Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

Inwestycje. skutki przeklasyfikowania aktywów do inwestycji aktualizacja wartości vs odpisy umorzeniowe

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Sprawozdanie Finansowe Subfunduszu SKOK Fundusz Funduszy za okres od 1 stycznia 2010 do 13 lipca 2010 roku. Noty objaśniające

Noty objaśniające Nota-1 Polityka Rachunkowości Subfunduszu Sprawozdanie finansowe Subfunduszu na dzień 13 lipca 2010 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Noty objaśniające Nota-1 Polityka Rachunkowości Subfunduszu Sprawozdanie finansowe Subfunduszu na dzień 13 lipca 2010 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Aktywa inwestycyjne Inwestycje definicja (art.

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Aktywa inwestycyjne Inwestycje definicja (art.

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A.

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A. 1. Tabela zatytułowana Skrócone skonsolidowane sprawozdanie z całkowitych dochodów (strona 4 Śródrocznego

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A. 1. Tabela zatytułowana Skrócone skonsolidowane sprawozdanie z całkowitych dochodów (strona 4 Śródrocznego

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Informacja dodatkowa za 2012 r.

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Scenariusz lekcji z rachunkowości

Scenariusz lekcji z rachunkowości Temat: Wycena bilansowa inwestycji długoterminowych na przykładzie papierów wartościowych. Cele lekcji: zapoznanie uczniów ze stosowanymi rozwiązaniami w zakresie ewidencji

Scenariusz lekcji z rachunkowości Temat: Wycena bilansowa inwestycji długoterminowych na przykładzie papierów wartościowych. Cele lekcji: zapoznanie uczniów ze stosowanymi rozwiązaniami w zakresie ewidencji

2. 3. 4. 5) w przypadku depozytów ich wartość stanowi wartość nominalna powiększona o odsetki naliczone przy zastosowaniu efektywnej stopy procentowej; 6) w przypadku jednostek uczestnictwa, certyfikatów

2. 3. 4. 5) w przypadku depozytów ich wartość stanowi wartość nominalna powiększona o odsetki naliczone przy zastosowaniu efektywnej stopy procentowej; 6) w przypadku jednostek uczestnictwa, certyfikatów

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

10 Razem przychód Razem wartość netto Zysk/(strata) Inwestycje długoterminowe Nieruchomości Przychód ze zbycia nieruchomo

Inwestycje długoterminowe Nieruchomości Przychód ze zbycia nieruchomo") 9 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk (strata) netto 68 113 104 272 II. Korekty razem 12

9 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk (strata) netto 68 113 104 272 II. Korekty razem 12

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Informacja dodatkowa za 2013 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

MEDIAN POLSKA SPÓŁKA AKCYJNA. Sprawozdanie finansowe za okres od do

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

Informacja dodatkowa za 2015 r.

STOWARZYSZENIE GOSPODYŃ WIEJSKICH W ANDRYCHOWIE Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Środki trwałe w budowie Środki pieniężne Kapitały

STOWARZYSZENIE GOSPODYŃ WIEJSKICH W ANDRYCHOWIE Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Środki trwałe w budowie Środki pieniężne Kapitały

PODSTAWOWE INFORMACJE DOTYCZĄCE SYTUACJI FINANSOWEJ CITIGROUP INC.

PODSTAWOWE INFORMACJE DOTYCZĄCE SYTUACJI FINANSOWEJ CITIGROUP INC. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE CITIGROUP INC. I PODMIOTY ZALEŻNE SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT (DANE NIEBADANE) 3 miesiące

PODSTAWOWE INFORMACJE DOTYCZĄCE SYTUACJI FINANSOWEJ CITIGROUP INC. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE CITIGROUP INC. I PODMIOTY ZALEŻNE SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT (DANE NIEBADANE) 3 miesiące

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

INWESTYCJE. dr Marek Masztalerz INWESTYCJE

dr Marek Masztalerz aktywa nabyte przez jednostkę w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu tych, uzyskania z nich przychodów w postaci odsetek, dywidend, czynszu lub innych poŝytków;

dr Marek Masztalerz aktywa nabyte przez jednostkę w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu tych, uzyskania z nich przychodów w postaci odsetek, dywidend, czynszu lub innych poŝytków;

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

Informacja dodatkowa za 2012 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Informacja dodatkowa za 2011 r. 1. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości b. Zmiany stosowanych metod

INFORMACJA DODATKOWA Informacja dodatkowa za 2011 r. 1. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości b. Zmiany stosowanych metod

Rachunkowość. Wycena aktywów i pasywów

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Informacja dodatkowa za 2012 r.

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

8 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej Zysk (strata) netto -10 270 2 147 II. Korekty razem 1 229-15

8 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej Zysk (strata) netto -10 270 2 147 II. Korekty razem 1 229-15

Informacja dodatkowa za 2011 r.

Fundacja Ogród Serca Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i udzielone

Fundacja Ogród Serca Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i udzielone

1. Dane uzupełniające o pozycjach bilansu i rachunku wyników z operacji funduszu:

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

Informacja dodatkowa za 2008 r.

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Roczne Sprawozdanie Finansowe SKOK Fundusz Inwestycyjny Otwarty Obligacji za okres od 21 maja 2007 do 31 grudnia 2007 roku.

Noty objaśniające Nota-1 Polityka Rachunkowości Funduszy Sprawozdanie finansowe Funduszu na dzień 31 grudnia 2007 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Noty objaśniające Nota-1 Polityka Rachunkowości Funduszy Sprawozdanie finansowe Funduszu na dzień 31 grudnia 2007 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

BILANS. Ośrodek Działań Ekologicznych Źródła. 1 2 koniec roku 1 2 koniec roku

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Informacja dodatkowa za 2009 r.

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA CARITAS DIECEZJI TORUŃSKIEJ I Informacja dodatkowa za 2012 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

INFORMACJA DODATKOWA CARITAS DIECEZJI TORUŃSKIEJ I Informacja dodatkowa za 2012 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

BTM 2 SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ. Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: ŻYCZKOWSKIEGO 19, 31-864 KRAKÓW Kody PKD określające podstawową działalność

Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: ŻYCZKOWSKIEGO 19, 31-864 KRAKÓW Kody PKD określające podstawową działalność

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Informacja dodatkowa za 2010 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Gant S.A. jako jednostka dominująca Grupy Kapitałowej sporządziła śródroczny skonsolidowany rozszerzony raport kwartalny za I kwartał 2006r. Skonsolidowany śródroczny raport finansowy

INFORMACJA DODATKOWA Gant S.A. jako jednostka dominująca Grupy Kapitałowej sporządziła śródroczny skonsolidowany rozszerzony raport kwartalny za I kwartał 2006r. Skonsolidowany śródroczny raport finansowy

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Informacja dodatkowa za 2006 r.

Stowarzyszenie "Pracownia na rzecz Wszystkich Istot" Informacja dodatkowa za 2006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie "Pracownia na rzecz Wszystkich Istot" Informacja dodatkowa za 2006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

-158,62-118, , ,00 Zapasy rzeczowych aktywów. Zobowiązania długoterminowe z obrotowych. 0,00 0,00 II Należności krótkoterminowe

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

PKO BANK HIPOTECZNY S.A.

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

Ustawa o rachunkowości z 29 września 1994 (Dz.U roku poz. 351)

") NOTA NR 1 - POLITYKA RACHUNKOWOŚCI I. PROWADZENIE KSIĄG 1. Zasady ogólne 1.1. Podstawowe zasady ewidencji 1.1.1. Ewidencja oraz wycena aktywów i pasywów Funduszu prowadzona jest w oparciu o obowiązujące

NOTA NR 1 - POLITYKA RACHUNKOWOŚCI I. PROWADZENIE KSIĄG 1. Zasady ogólne 1.1. Podstawowe zasady ewidencji 1.1.1. Ewidencja oraz wycena aktywów i pasywów Funduszu prowadzona jest w oparciu o obowiązujące

Informacja dodatkowa za 2011 r.

Informacja dodatkowa za 2011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wartości niematerialne i prawne wyceniono na dzień bilansowy i wykazano w bilansie wg cen nabycia pomniejszonych o odpisy

Informacja dodatkowa za 2011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wartości niematerialne i prawne wyceniono na dzień bilansowy i wykazano w bilansie wg cen nabycia pomniejszonych o odpisy

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Strona 1 z 11. Informacja dodatkowa. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1.1 nazwę jednostki GMINA KRZYWIŃ

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Noty objaśniające do rachunku przepływów pieniężnych

Noty objaśniające do rachunku przepływów pieniężnych Środki przyjęte do rachunku przepływów pieniężnych to środki zgromadzone w kasie i na rachunkach bankowych. Stan na początek i koniec okresu przedstawia

Noty objaśniające do rachunku przepływów pieniężnych Środki przyjęte do rachunku przepływów pieniężnych to środki zgromadzone w kasie i na rachunkach bankowych. Stan na początek i koniec okresu przedstawia

Skonsolidowany rachunek zysków i strat

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

Informacja dodatkowa za 2009 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Informacja dodatkowa za 2013 r.

FUNDACJA OGRÓD SERCA Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i

FUNDACJA OGRÓD SERCA Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i

Arkusz1. Według wartości netto, tj. Wartości początkowej pomniejszonej o dotychczasowe skumulowane odpisy umorzeniowe

Fundacja Pomocy Dzieciom im. Stanisławy Bieńczak Informacja dodatkowa za 2008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Fundacja Pomocy Dzieciom im. Stanisławy Bieńczak Informacja dodatkowa za 2008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Informacja dodatkowa za 2009 r.

REGON 4738435, NIP 731-17-93-839 Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne wyceniono na dzień bilansowy i wykazano w

REGON 4738435, NIP 731-17-93-839 Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne wyceniono na dzień bilansowy i wykazano w

RAPORT KWARTALNY AIR MARKET S.A. ZA OKRES OD 01.10.2014 R. DO 31.12.2014 R.

RAPORT KWARTALNY AIR MARKET S.A. ZA OKRES OD 01.10.2014 R. DO 31.12.2014 R. 1. WPROWADZENIE: Pełna nazwa Kraj siedziby Siedziba Forma prawna Sąd rejestrowy Air Market Spółka Akcyjna Polska Warszawa Spółka

RAPORT KWARTALNY AIR MARKET S.A. ZA OKRES OD 01.10.2014 R. DO 31.12.2014 R. 1. WPROWADZENIE: Pełna nazwa Kraj siedziby Siedziba Forma prawna Sąd rejestrowy Air Market Spółka Akcyjna Polska Warszawa Spółka

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

Legg Mason Akcji Skoncentrowany Fundusz Inwestycyjny Zamknięty Raport kwartalny za okres od 1 października 2010 roku do 31 grudnia 2010 roku

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy Rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy Rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za IV kwartał 2010 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKRÓCONE KWARTALNE SKONSOLIDOWANE I JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2010 DO 31 GRUDNIA 2010 ORAZ OD 01 PAŹDZIERNIKA 2010 DO 31 GRUDNIA 2010 SPORZĄDZONE

GRUPA KAPITAŁOWA BIOTON S.A. SKRÓCONE KWARTALNE SKONSOLIDOWANE I JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2010 DO 31 GRUDNIA 2010 ORAZ OD 01 PAŹDZIERNIKA 2010 DO 31 GRUDNIA 2010 SPORZĄDZONE

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za III kwartał 2010 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKRÓCONE KWARTALNE SKONSOLIDOWANE I JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2010 I 30 WRZEŚNIA 2009 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKRÓCONE KWARTALNE SKONSOLIDOWANE I JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2010 I 30 WRZEŚNIA 2009 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji ZWIĄZEK HARCERSTWA POLSKIEGO - CHORĄGIEW WIELKOPOLSKA 61-809 POZNAŃ ŚW.MARCIN 80/82 0000266321 2) czas trwania działalności organizacji,

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji ZWIĄZEK HARCERSTWA POLSKIEGO - CHORĄGIEW WIELKOPOLSKA 61-809 POZNAŃ ŚW.MARCIN 80/82 0000266321 2) czas trwania działalności organizacji,

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

Informacja dodatkowa za 2012 r.

Stowarzyszenie Wychowanków AGH im.st.staszica Informacja dodatkowa za 01 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie Wychowanków AGH im.st.staszica Informacja dodatkowa za 01 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

Informacja dodatkowa za 2010 rok

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

ROZWIĄZANIE ZADANIA 1 Cash flow

ROZWIĄZANIE ZADANIA Cash flow A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto 44 II. Korekty o pozycje: -67.Amortyzacja 30 2.Odsetki i udziały w zyskach 8 3.Zmiana

ROZWIĄZANIE ZADANIA Cash flow A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto 44 II. Korekty o pozycje: -67.Amortyzacja 30 2.Odsetki i udziały w zyskach 8 3.Zmiana

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

w tys. EURO I. Przychody netto ze sprzedaży produktów, towarów i materiałów

WYBRANE DANE FINANSOWE w tys. zł w tys. EURO 2006 2005 2006 2005 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 760 324 653 629 195 000 162 461 II. Zysk (strata) na działalności operacyjnej

WYBRANE DANE FINANSOWE w tys. zł w tys. EURO 2006 2005 2006 2005 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 760 324 653 629 195 000 162 461 II. Zysk (strata) na działalności operacyjnej

Informacja dodatkowa za 2008 r.

Caritas Archidiecezji Łódzkiej Organizacja Pożytku Publicznego Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Caritas Archidiecezji Łódzkiej Organizacja Pożytku Publicznego Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Informacja dodatkowa za 2007 r.

REGON 4738435, NIP 731-17-93-839 Informacja dodatkowa za 007 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne wyceniono na dzień bilansowy i wykazano w

REGON 4738435, NIP 731-17-93-839 Informacja dodatkowa za 007 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne wyceniono na dzień bilansowy i wykazano w

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Koło Terenowe nr 15 STO w Poznaniu

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Informacja dodatkowa za 2018 r.

NAZWA ORGANIZACJI: Stowarzyszenie Rodzina Kolpinga Jarosław Informacja dodatkowa za r. a. Stosowane metody wyceny aktywów i pasywów Środki trwałe środki pieniężne Należności Przyjęte metody wyceny w zasadach

NAZWA ORGANIZACJI: Stowarzyszenie Rodzina Kolpinga Jarosław Informacja dodatkowa za r. a. Stosowane metody wyceny aktywów i pasywów Środki trwałe środki pieniężne Należności Przyjęte metody wyceny w zasadach

Informacja dodatkowa za 2004 r.

Organizacje Pożytku Publicznego KAMPANIA PRZECIW HOMOFOBII Informacja dodatkowa za 004 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie aktywa trwałe Przyjęte metody wyceny w zasadach

Organizacje Pożytku Publicznego KAMPANIA PRZECIW HOMOFOBII Informacja dodatkowa za 004 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie aktywa trwałe Przyjęte metody wyceny w zasadach

Raport roczny w EUR

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny w EUR

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Informacja dodatkowa za 2005 r.

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2005 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2005 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

System finansowy gospodarki. Zajęcia nr 6 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. a. Stosowane metody wyceny aktywów i pasywów oraz pomiaru wyniku finansowego 1. Środki trwałe oraz wartości niematerialne i prawne oraz środki trwałe w budowie według ogólnej zasady

INFORMACJA DODATKOWA 1. a. Stosowane metody wyceny aktywów i pasywów oraz pomiaru wyniku finansowego 1. Środki trwałe oraz wartości niematerialne i prawne oraz środki trwałe w budowie według ogólnej zasady

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

BPH FUNDUSZ INWESTYCYJNY MIESZANY PRO LOKATA

BPH FUNDUSZ INWESTYCYJNY MIESZANY PRO LOKATA Niniejsze sprawozdanie finansowe zostało sporządzone na podstawie przepisów ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U. z 2002 roku, Nr 76, poz.

BPH FUNDUSZ INWESTYCYJNY MIESZANY PRO LOKATA Niniejsze sprawozdanie finansowe zostało sporządzone na podstawie przepisów ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U. z 2002 roku, Nr 76, poz.

Ujmowanie w księgach rachunkowych operacji dotyczących Funduszu

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Informacja dodatkowa za 2017 rok

Stowarzyszenie Aktywizacji Społecznej i Obywatelskiej "INSPIRACJA" Rynek 2 34-240 Jordanów NIP: 5521717200 Informacja dodatkowa za 2017 rok a. Stosowane metody wyceny aktywów i pasywów Przyjęte metody

Stowarzyszenie Aktywizacji Społecznej i Obywatelskiej "INSPIRACJA" Rynek 2 34-240 Jordanów NIP: 5521717200 Informacja dodatkowa za 2017 rok a. Stosowane metody wyceny aktywów i pasywów Przyjęte metody

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne i prawne w wartości nominalnej/cena

INFORMACJA DODATKOWA a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne i prawne w wartości nominalnej/cena

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

SPRAWOZDANIE FINANSOWE POŁĄCZONE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek