Prof. nadzw. dr hab. Marcin Jędrzejczyk

|

|

|

- Sylwia Pawłowska

- 5 lat temu

- Przeglądów:

Transkrypt

1 Prof. nadzw. dr hab. Marcin Jędrzejczyk

2

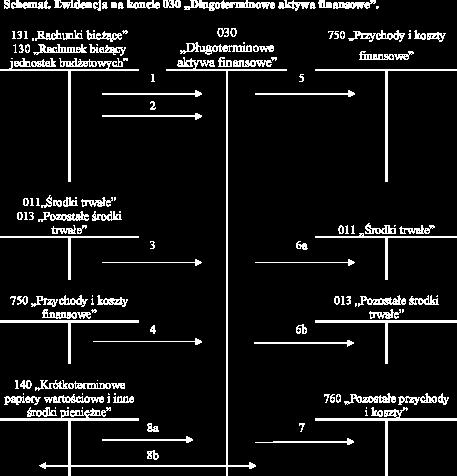

3 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako lokaty o terminie wykupu dłuższym niż rok. 3. Przekazanie do spółki udziałów rzeczowych na podstawie umowy wg wartości bilansowej z dnia przekazania. 4. Przypisanie należnych odsetek jeśli wypłata następuje w okresie dłuższym niż 12 miesięcy. 5. Rozchód sprzedanych udziałów i długoterminowych papierów wartościowych według cen nabycia. 6. Wycofanie udziałów rzeczowych z innej jednostki wg wartości bilansowej z dnia przekazania: 1. dla podstawowych środków trwałych, 2. dla pozostałych środków trwałych. 7. Odpisanie pożyczek długoterminowych nieściągalnych. 8. Przekwalifikowanie aktywów finansowych: 1. z krótkoterminowych do długoterminowych, 2. z długoterminowych do krótkoterminowych.

4 4

5 5

6 Jednostka zakupiła 1000 akcji po cenie 35 zł za akcję, traktując je jaką długoterminową inwestycję. Opłaty związane z ich nabyciem wynosiły 2000 zł. Na pierwszy dzień bilansowy cena akcji kształtowała się na poziomie 40, na kolejny spadła do 36. Następnie sprzedano 600 akcji po cenie 45 zł za akcję płacąc prowizję w wysokości 2%. Na kolejny dzień bilansowy dokonano przeszacowania wartości akcji do ceny rynkowej 38 zł za akcję. Należy ująć operacje gospodarcze w księgach jednostki przy założeniu, że prowadzi konto Odpisy aktualizujące DAF. 6

7 Jednostka kupiła 200 akcji po cenie 42 zł za akcję i zaklasyfikowała je do lokat krótkoterminowych. Prowizja zapłacona na rzecz biura maklerskiego wyniosła 200 zł. Na dzień bilansowy dokonano wyceny akcji do wartości rynkowej, która wynosiła 45 zł za akcję. Następnie sprzedano połowę akcji po cenie 50 zł za akcję. W związku ze sprzedażą zapłacono prowizję w wysokości 2% przychodów ze sprzedaży. Należy ująć w księgach jednostki powyższe operacje uwzględniając założenia. Czy według MSR/MSSF można wyceniać krótkoterminowe aktywa finansowe stosując cenę nabycia lub rynkową w zależności od tego która z nich jest niższa? 7

8 Skorygowana cena nabycia zgodnie z definicją to cena nabycia, w jakiej składnik aktywów finansowych lub zobowiązań finansowych został po raz pierwszy wprowadzonych do ksiąg rachunkowych (wartość początkowa), pomniejszona o spłaty wartości nominalnej (kapitału podstawowego) odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej różnicy między wartością początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także pomniejszoną o odpisy aktualizujące wartość. Aby obliczyć zdyskontowaną różnicę między wartością początkową składnika i jego wartością w terminie wymagalności należy zastosować efektywną stopę procentową.

9 Efektywna stopa procentowa to stopa, za pomocą której następuje zdyskontowanie do bieżącej wartości związanych z instrumentem finansowym przyszłych przepływów pieniężnych oczekiwanych w okresie do terminu wymagalności, a w przypadku instrumentów o zmiennej stopie procentowanej do terminu następnego oszacowania przez rynek poziomu odniesienia. Efektywną stopę procentową stanowi wewnętrzna stopa zwrotu IRR przy instrumentach o stałej stopie procentowej oraz bieżąca rynkowa stopa procentowa w przypadku instrumentu o zmiennej stopie procentowej. W praktyce efektywna stopa procentowa jest wewnętrzną stopą procentową (IRR) dla której wartość bieżąca przepływów pieniężnych (NPV) równa jest zero.

10 Spółka otrzymała dnia r. kredyt na pięć lat w wysokości ,00zł. minimalne oprocentowanie roczne 8% spłaty kapitału w rocznych równych ratach po ,00zł. (tj. malejących płatnościach) prowizja pobrana przy zaciągnięciu kredytu w wysokości 5% kapitały tj ,00zł. Zgodnie z wytycznymi MSR 39 przy wyliczaniu efektywnej stopy procentowej jednostka dokonuje oszacowania przepływów pieniężnych, uwzględniając wszelkie postanowienia instrumentu finansowego. Wyliczenie obejmuje wszelkie płacone i otrzymywane przez strony umowy prowizje i punkty stanowiące integralną część efektywnej stopy procentowej, koszty transakcji oraz wszelkie inne premie lub dyskonta.

11 Okres Podstawa wyliczania odsetek Spłaty kapitału i odsetek Koszty odsetek (2) x IRR Wartość spłat kapitału (3-4) Bieżąca wartość płatności Wartość bilansowa na , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,91 0,00 0, , , , ,00

12 Wewnętrzna stopa zwrotu (IRR) wyniosła 10,070357%. Koszty odsetek w tym przykładzie obejmują również wartość prowizji, którą spółka poniosła w związku z zaciągnięciem, kredytu, czyli kwota odsetek rozliczanych w czasie powiększona została o ,00 zł. i wyniosła ogółem ,00 zł.

13 Koszty finansowe wyliczane są jako iloczyn wartości kapitału na początek okresu i efektywnej stopy procentowej: - dla pierwszego okresu ,00 x 10,070357% = ,39 - dla drugiego okresu: ,39 x 10,070357% = ,54 - dla następnych okresów sposób wyliczenia jak wyżej.

14 Wartość bilansowa obejmuje wartość zaciągniętego kredytu powiększoną o naliczone odsetki i wg efektywnej stopy procentowej oraz pomniejszoną o dokonanie spłaty kapitału i odsetek: - dla pierwszego okresu: , , ,00 = ,39 - dla drugiego okresu: , , ,00 = ,93 - dla następnych okresów sposób wyliczenia jak wyżej.

15 Okres Koszt odsetek Wartość bilansowa na koniec okresu Wg stopy Wg stopy Różnica Wg stopy Wg stopy Różnica nominalnej efektywnej nominalnej efektywnej , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,88 0,00 0,00 0, , , ,00

16 Różnice pomiędzy wartością bilansową wyliczoną wg nominalnej stopy oprocentowania a wartością wyliczoną według zamortyzowanego kosztu zachowują tendencję malejącą. W założeniach przykładu przyjęto raty o stałej części kapitałowej z równoczesną spłatą odsetek ponieważ takie spłaty kredytów są najczęściej stosowane w praktyce gospodarczej.

17 Księgowania związane z zaciągnięciem kredytu umożliwić powinny zarówno prawidłową prezentację zobowiązań finansowych w sprawozdaniu finansowym czyli w skorygowanej cenie nabycia, jak również uzyskanie informacji niezbędnej na temat realizacji umowy kredytowej i możliwości potwierdzenia salda z bankiem. W związku z powyższym, wartość początkowa zaciągniętego kredytu należy ująć na dwóch kontach analitycznych, tak aby można było rozliczać prowizję podczas trwania umowy kredytu.

18 Spółka Orion wyemitowała obligacje za 419,815 zł 1 stycznia 20X1. Inwestycja będzie utrzymywana do terminu wymagalności i wykupiona 31 grudnia 20X3 za 500,000 zł. Tablice dla czynnika 1zł: (1 + r) n zamieszczono poniżej: ROK 2% 4% 6% 8% 10% 12% 14%

19 Spółka SPEED wyemitowała 1,000 obligacji wymiennych na początku roku 20X2. Termin wykupu obligacji ustalono na 3 lata o wartości 2,000 zł za szt. Odsetki od obligacji wypłacane są rocznie z dołu na podstawie stopy 6% oszacowanej na podstawie wartości nominalnej. Każda obligacja może być wymieniona w dniu zapadalności na 125 akcji. Rynkowa stopa procentowa dla podobnych obligacji bez prawa zamiany wynosi 9% Należy Przygotować wyciągi ze sprawozdań finansowych dotyczące emisji obligacji w dniu wyemitowania.

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

ZAMORTYZOWANY KOSZT WYCENA ZOBOWIAZAŃ FINANSOWYCH WYCENIANE W WARTOŚCI GODZIWEJ PRZEZ WYNIK

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

5.4. Wycena instrumentów finansowych na dzieñ bilansowy

5.4. Wycena instrumentów finansowych na dzieñ bilansowy Aktywa finansowe, w tym zaliczone do aktywów instrumenty pochodne, wycenia się nie później niż na koniec okresu sprawozdawczego, w wiarygodnie ustalonej

5.4. Wycena instrumentów finansowych na dzieñ bilansowy Aktywa finansowe, w tym zaliczone do aktywów instrumenty pochodne, wycenia się nie później niż na koniec okresu sprawozdawczego, w wiarygodnie ustalonej

Aktywa finansowe aktywa finansowe Instrument finansowy Instrument kapitałowy Zobowi zanie finansowe Klasyfikacja aktywów finansowych

Aktywa finansowe Zgodnie z ustawą o rachunkowości przez aktywa finansowe rozumie się aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania

Aktywa finansowe Zgodnie z ustawą o rachunkowości przez aktywa finansowe rozumie się aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH. Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

Sprawozdanie Finansowe Subfunduszu SKOK Fundusz Funduszy za okres od 1 stycznia 2010 do 13 lipca 2010 roku. Noty objaśniające

Noty objaśniające Nota-1 Polityka Rachunkowości Subfunduszu Sprawozdanie finansowe Subfunduszu na dzień 13 lipca 2010 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Noty objaśniające Nota-1 Polityka Rachunkowości Subfunduszu Sprawozdanie finansowe Subfunduszu na dzień 13 lipca 2010 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A.

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A. 1. Tabela zatytułowana Skrócone skonsolidowane sprawozdanie z całkowitych dochodów (strona 4 Śródrocznego

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A. 1. Tabela zatytułowana Skrócone skonsolidowane sprawozdanie z całkowitych dochodów (strona 4 Śródrocznego

Ustawa o rachunkowości z 29 września 1994 (Dz.U roku poz. 351)

") NOTA NR 1 - POLITYKA RACHUNKOWOŚCI I. PROWADZENIE KSIĄG 1. Zasady ogólne 1.1. Podstawowe zasady ewidencji 1.1.1. Ewidencja oraz wycena aktywów i pasywów Funduszu prowadzona jest w oparciu o obowiązujące

NOTA NR 1 - POLITYKA RACHUNKOWOŚCI I. PROWADZENIE KSIĄG 1. Zasady ogólne 1.1. Podstawowe zasady ewidencji 1.1.1. Ewidencja oraz wycena aktywów i pasywów Funduszu prowadzona jest w oparciu o obowiązujące

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Inwestycje. skutki przeklasyfikowania aktywów do inwestycji aktualizacja wartości vs odpisy umorzeniowe

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Roczne Sprawozdanie Finansowe SKOK Fundusz Inwestycyjny Otwarty Obligacji za okres od 21 maja 2007 do 31 grudnia 2007 roku.

Noty objaśniające Nota-1 Polityka Rachunkowości Funduszy Sprawozdanie finansowe Funduszu na dzień 31 grudnia 2007 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Noty objaśniające Nota-1 Polityka Rachunkowości Funduszy Sprawozdanie finansowe Funduszu na dzień 31 grudnia 2007 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

2. 3. 4. 5) w przypadku depozytów ich wartość stanowi wartość nominalna powiększona o odsetki naliczone przy zastosowaniu efektywnej stopy procentowej; 6) w przypadku jednostek uczestnictwa, certyfikatów

2. 3. 4. 5) w przypadku depozytów ich wartość stanowi wartość nominalna powiększona o odsetki naliczone przy zastosowaniu efektywnej stopy procentowej; 6) w przypadku jednostek uczestnictwa, certyfikatów

Scenariusz lekcji z rachunkowości

Scenariusz lekcji z rachunkowości Temat: Wycena bilansowa inwestycji długoterminowych na przykładzie papierów wartościowych. Cele lekcji: zapoznanie uczniów ze stosowanymi rozwiązaniami w zakresie ewidencji

Scenariusz lekcji z rachunkowości Temat: Wycena bilansowa inwestycji długoterminowych na przykładzie papierów wartościowych. Cele lekcji: zapoznanie uczniów ze stosowanymi rozwiązaniami w zakresie ewidencji

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

Rachunkowość. Wycena aktywów i pasywów

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

NOTY OBJAŚNIAJĄCE NOTA NR 1 POLITYKA RACHUNKOWOŚCI FUNDUSZU 1. Opis przyjętych zasad rachunkowości W okresie sprawozdawczym rachunkowość Funduszu prowadzona była zgodnie z przepisami ustawy o rachunkowości

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

PODSTAWOWE INFORMACJE DOTYCZĄCE SYTUACJI FINANSOWEJ CITIGROUP INC.

PODSTAWOWE INFORMACJE DOTYCZĄCE SYTUACJI FINANSOWEJ CITIGROUP INC. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE CITIGROUP INC. I PODMIOTY ZALEŻNE SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT (DANE NIEBADANE) 3 miesiące

PODSTAWOWE INFORMACJE DOTYCZĄCE SYTUACJI FINANSOWEJ CITIGROUP INC. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE CITIGROUP INC. I PODMIOTY ZALEŻNE SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT (DANE NIEBADANE) 3 miesiące

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

Informacja dodatkowa za 2012 r.

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

MSR 23 Koszty finansowania zewnętrznego

MSR 23 Koszty finansowania zewnętrznego Ujęcie kosztów finansowania zewnętrznego przed 2009r ROZWIĄZANIE WZORCOWE Koszty finansowania zewnętrznego ujmowane są jako koszt w rachunku zysków i strat w okresie,

MSR 23 Koszty finansowania zewnętrznego Ujęcie kosztów finansowania zewnętrznego przed 2009r ROZWIĄZANIE WZORCOWE Koszty finansowania zewnętrznego ujmowane są jako koszt w rachunku zysków i strat w okresie,

1. Dane uzupełniające o pozycjach bilansu i rachunku wyników z operacji funduszu:

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

Oszacowanie wartości zobowiązania jest niezbędne dla jego prawidłowego wprowadzenia do ksiąg rachunkowych.

Oszacowanie wartości zobowiązania jest niezbędne dla jego prawidłowego wprowadzenia do ksiąg rachunkowych. Definicje zobowiązań wynikające z polskich, jak i międzynarodowych standardów rachunkowości są

Oszacowanie wartości zobowiązania jest niezbędne dla jego prawidłowego wprowadzenia do ksiąg rachunkowych. Definicje zobowiązań wynikające z polskich, jak i międzynarodowych standardów rachunkowości są

System finansowy gospodarki. Zajęcia nr 6 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

Legg Mason Akcji Skoncentrowany Fundusz Inwestycyjny Zamknięty Raport kwartalny za okres od 1 października 2010 roku do 31 grudnia 2010 roku

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy Rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy Rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

Ujmowanie w księgach rachunkowych operacji dotyczących Funduszu

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz stosuje przepisy rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Informacja dodatkowa za 2013 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

Noty objaśniające do rachunku przepływów pieniężnych

Noty objaśniające do rachunku przepływów pieniężnych Środki przyjęte do rachunku przepływów pieniężnych to środki zgromadzone w kasie i na rachunkach bankowych. Stan na początek i koniec okresu przedstawia

Noty objaśniające do rachunku przepływów pieniężnych Środki przyjęte do rachunku przepływów pieniężnych to środki zgromadzone w kasie i na rachunkach bankowych. Stan na początek i koniec okresu przedstawia

POLITYKA RACHUNKOWOŚCI stosowane przez KB Dolar FIZ zarządzany przez KBC TFI SA

POLITYKA RACHUNKOWOŚCI stosowane przez KB Dolar FIZ zarządzany przez KBC TFI SA I. OGÓLNE ZASADY Procedury wyceny stosowane przez fundusz są zgodne z ustawą z dnia 29 września 1994 r. o rachunkowości (Dz.U.

POLITYKA RACHUNKOWOŚCI stosowane przez KB Dolar FIZ zarządzany przez KBC TFI SA I. OGÓLNE ZASADY Procedury wyceny stosowane przez fundusz są zgodne z ustawą z dnia 29 września 1994 r. o rachunkowości (Dz.U.

Skonsolidowany rachunek zysków i strat

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

BPH FUNDUSZ INWESTYCYJNY MIESZANY PRO LOKATA

BPH FUNDUSZ INWESTYCYJNY MIESZANY PRO LOKATA Niniejsze sprawozdanie finansowe zostało sporządzone na podstawie przepisów ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U. z 2002 roku, Nr 76, poz.

BPH FUNDUSZ INWESTYCYJNY MIESZANY PRO LOKATA Niniejsze sprawozdanie finansowe zostało sporządzone na podstawie przepisów ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U. z 2002 roku, Nr 76, poz.

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Rachunkowość. Środki pieniężne i aktywa finansowe

Rachunkowość Środki pieniężne i aktywa finansowe dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1. Środki pieniężne i

Rachunkowość Środki pieniężne i aktywa finansowe dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1. Środki pieniężne i

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Informacja dodatkowa za 2012 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Środki trwałe w budowie

OGŁOSZENIE O ZMIANIE STATUTU KGHM III FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO AKTYWÓW NIEPUBLICZNYCH Z DNIA 31 MARCA 2011 R.

OGŁOSZENIE O ZMIANIE STATUTU KGHM III FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO AKTYWÓW NIEPUBLICZNYCH Z DNIA 31 MARCA 2011 R. Niniejszym, KGHM Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art. 24

OGŁOSZENIE O ZMIANIE STATUTU KGHM III FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO AKTYWÓW NIEPUBLICZNYCH Z DNIA 31 MARCA 2011 R. Niniejszym, KGHM Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art. 24

PKO BANK HIPOTECZNY S.A.

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

Matematyka finansowa 13.12.2010 r. Komisja Egzaminacyjna dla Aktuariuszy. LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

10 Razem przychód Razem wartość netto Zysk/(strata) Inwestycje długoterminowe Nieruchomości Przychód ze zbycia nieruchomo

Inwestycje długoterminowe Nieruchomości Przychód ze zbycia nieruchomo") 9 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk (strata) netto 68 113 104 272 II. Korekty razem 12

9 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk (strata) netto 68 113 104 272 II. Korekty razem 12

Rachunkowość finansowa środki pieniężne i inwestycje. Ewidencja środków pieniężnych w kasie

1 Ewidencja środków pieniężnych w kasie 1. Wpływ gotówki podjętej z rachunku bankowego 2. Wypłaty wynagrodzeń 3. Wpłaty gotówkowe dokonane przez kontrahentów 4. Wypłaty zasiłków dla pracowników finansowane

1 Ewidencja środków pieniężnych w kasie 1. Wpływ gotówki podjętej z rachunku bankowego 2. Wypłaty wynagrodzeń 3. Wpłaty gotówkowe dokonane przez kontrahentów 4. Wypłaty zasiłków dla pracowników finansowane

Raport roczny w EUR

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny w EUR

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Strona 1 z 11. Informacja dodatkowa. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1.1 nazwę jednostki GMINA KRZYWIŃ

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

Bilans na dzień (tysiące złotych)

") Bilans na dzień 31.12.2005 2005-12-31 Bilans 2005-12-31 I. Aktywa 105 951 1. Środki pieniężne i ich ekwiwalenty 17 823 a) Środki na bieżących rachunkach bankowych 366 b) Lokaty pieniężne krótkoterminowe

Bilans na dzień 31.12.2005 2005-12-31 Bilans 2005-12-31 I. Aktywa 105 951 1. Środki pieniężne i ich ekwiwalenty 17 823 a) Środki na bieżących rachunkach bankowych 366 b) Lokaty pieniężne krótkoterminowe

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

Legg Mason Akcji Skoncentrowany Fundusz Inwestycyjny Zamknięty Raport kwartalny za okres od 1 kwietnia 2010 roku do 30 czerwca 2010 roku Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz

Legg Mason Akcji Skoncentrowany Fundusz Inwestycyjny Zamknięty Raport kwartalny za okres od 1 kwietnia 2010 roku do 30 czerwca 2010 roku Nota nr 1 - Polityka rachunkowości Funduszu Uwagi ogólne Fundusz

ROZWIĄZANIE ZADANIA 1 Cash flow

ROZWIĄZANIE ZADANIA Cash flow A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto 44 II. Korekty o pozycje: -67.Amortyzacja 30 2.Odsetki i udziały w zyskach 8 3.Zmiana

ROZWIĄZANIE ZADANIA Cash flow A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto 44 II. Korekty o pozycje: -67.Amortyzacja 30 2.Odsetki i udziały w zyskach 8 3.Zmiana

I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe

Załącznik nr.1 2 I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe 1. Skrócone śródroczne skonsolidowane sprawozdanie z sytuacji finansowej Na dzień 31 marca 2017 r. Aktywa Środki pieniężne

Załącznik nr.1 2 I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe 1. Skrócone śródroczne skonsolidowane sprawozdanie z sytuacji finansowej Na dzień 31 marca 2017 r. Aktywa Środki pieniężne

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Półroczne Sprawozdanie Finansowe SKOK Fundusz Inwestycyjny Otwarty Stabilny Zmiennej Alokacji za okres od 1 stycznia 2008 do 30 czerwca 2008 roku

Noty objaśniające Nota-1 Polityka Rachunkowości Funduszy Sprawozdanie finansowe Funduszu na dzień 30 czerwca 2008 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Noty objaśniające Nota-1 Polityka Rachunkowości Funduszy Sprawozdanie finansowe Funduszu na dzień 30 czerwca 2008 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Informacja dodatkowa za 2015 r.

STOWARZYSZENIE GOSPODYŃ WIEJSKICH W ANDRYCHOWIE Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Środki trwałe w budowie Środki pieniężne Kapitały

STOWARZYSZENIE GOSPODYŃ WIEJSKICH W ANDRYCHOWIE Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Środki trwałe w budowie Środki pieniężne Kapitały

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

Nota-1 Polityka rachunkowości Funduszu. I. Opis przyjętych zasad rachunkowości a. Ujawnianie i prezentacja informacji w sprawozdaniu finansowym

Nota-1 Polityka rachunkowości Funduszu I. Opis przyjętych zasad rachunkowości a. Ujawnianie i prezentacja informacji w sprawozdaniu finansowym 1. Przyjęte przez Fundusz zasady (polityka) rachunkowości

Nota-1 Polityka rachunkowości Funduszu I. Opis przyjętych zasad rachunkowości a. Ujawnianie i prezentacja informacji w sprawozdaniu finansowym 1. Przyjęte przez Fundusz zasady (polityka) rachunkowości

NOTA - 1 Polityka rachunkowości Funduszu

NOTA - 1 Polityka rachunkowości Funduszu Rachunkowość Funduszu prowadzona jest zgodnie z przepisami Ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. z 2002 roku Nr 76 poz. 694 z późniejszymi

NOTA - 1 Polityka rachunkowości Funduszu Rachunkowość Funduszu prowadzona jest zgodnie z przepisami Ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. z 2002 roku Nr 76 poz. 694 z późniejszymi

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min.

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

Raport półroczny FIZ-P-E

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny FIZ-P-E za 1 półrocze 2012 obejmujący okres od 2012-01-01 do 2012-06-30 oraz poprzedni rok obrotowy 2011 obejmujący okres od 2011-01-01 do 2011-12-31

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny FIZ-P-E za 1 półrocze 2012 obejmujący okres od 2012-01-01 do 2012-06-30 oraz poprzedni rok obrotowy 2011 obejmujący okres od 2011-01-01 do 2011-12-31

1. Informacja o zmianach zasad ustalania aktywów i pasywów oraz pomiaru wyniku finansowego

Informacje zgodnie z 66 ust. 4 i 5 Rozporządzenia Ministra Finansów z dnia 29.03.2018 (Dz. U. z 2018 r. poz. 757) do raportu kwartalnego za III kwartał roku obrotowego 2018 obejmującego okres od 01.07.2018

Informacje zgodnie z 66 ust. 4 i 5 Rozporządzenia Ministra Finansów z dnia 29.03.2018 (Dz. U. z 2018 r. poz. 757) do raportu kwartalnego za III kwartał roku obrotowego 2018 obejmującego okres od 01.07.2018

ZAKŁADOWY PLAN KONT DLA BUDŻETU

Załącznik Nr 7 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012 r. ZAKŁADOWY PLAN KONT DLA BUDŻETU I. WYKAZ KONT SYNTETYCZNYCH 1. Konta bilansowe 133 - Rachunek budżetu 134

Załącznik Nr 7 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012 r. ZAKŁADOWY PLAN KONT DLA BUDŻETU I. WYKAZ KONT SYNTETYCZNYCH 1. Konta bilansowe 133 - Rachunek budżetu 134

Informacja dodatkowa za 2010 r.

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny

Stowarzyszenie Dom Pomocna Dłoń Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny

Załącznik nr 3b do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku

Załącznik nr 3b do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku W Budżecie Gminy : W zakresie księgi głównej organu finansowego prowadzone są konta: Konta bilansowe: Rachunek budżetu

Załącznik nr 3b do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku W Budżecie Gminy : W zakresie księgi głównej organu finansowego prowadzone są konta: Konta bilansowe: Rachunek budżetu

MEDIAN POLSKA SPÓŁKA AKCYJNA. Sprawozdanie finansowe za okres od do

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

Ogłoszenie o zmianach statutu GAMMA NEGATIVE DURATION Funduszu Inwestycyjnego Zamkniętego z dnia 4 czerwca 2018 r.

Ogłoszenie o zmianach statutu GAMMA NEGATIVE DURATION Funduszu Inwestycyjnego Zamkniętego z dnia 4 czerwca 2018 r. GAMMA Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ GAMMA NEGATIVE DURATION

Ogłoszenie o zmianach statutu GAMMA NEGATIVE DURATION Funduszu Inwestycyjnego Zamkniętego z dnia 4 czerwca 2018 r. GAMMA Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ GAMMA NEGATIVE DURATION

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Nota objaśniająca 1- Polityka rachunkowości Funduszy

Załącznik do sprawozdań finansowych Funduszy zarządzanych przez BPH Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna Nota objaśniająca 1- Polityka rachunkowości Funduszy 1) Opis przyjętych zasad rachunkowości

Załącznik do sprawozdań finansowych Funduszy zarządzanych przez BPH Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna Nota objaśniająca 1- Polityka rachunkowości Funduszy 1) Opis przyjętych zasad rachunkowości

G. Noty objaśniające. Wartości w tabelach podano w tys. zł

G. Noty objaśniające Wartości w tabelach podano w tys. zł NOTA 1. POLITYKA RACHUNKOWOŚCI SUBFUNDUSZU 1. Przepisy prawne regulujące rachunkowość Subfunduszu. Ewidencja oraz wycena aktywów i pasywów Subfunduszu

G. Noty objaśniające Wartości w tabelach podano w tys. zł NOTA 1. POLITYKA RACHUNKOWOŚCI SUBFUNDUSZU 1. Przepisy prawne regulujące rachunkowość Subfunduszu. Ewidencja oraz wycena aktywów i pasywów Subfunduszu

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-771 GDAŃSK Ul. SADOWA 8

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA BANKÓW. Wprowadzenie do sprawozdania finansowego

ZAŁĄCZNIK Nr 2 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA BANKÓW Wprowadzenie do sprawozdania finansowego obejmuje zakres informacji określony w przepisach

ZAŁĄCZNIK Nr 2 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA BANKÓW Wprowadzenie do sprawozdania finansowego obejmuje zakres informacji określony w przepisach

w sprawie szczególnych zasad rachunkowości spółdzielczych kas oszczędnościowokredytowych.

Załącznik Nr 1 do komunikatu Nr 10/2016 Krajowej Rady Biegłych Rewidentów z dnia 15 marca 2016 r. Wytyczne dla biegłych rewidentów dotyczące wybranych aspektów wykonania badania sprawozdania finansowego

Załącznik Nr 1 do komunikatu Nr 10/2016 Krajowej Rady Biegłych Rewidentów z dnia 15 marca 2016 r. Wytyczne dla biegłych rewidentów dotyczące wybranych aspektów wykonania badania sprawozdania finansowego

Informacja dodatkowa za 2012 r.

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Sprawozdanie kwartalne jednostkowe za I kwartał 2009 r. I kwartał 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

3.3. Różnice kursowe od pożyczki zaciągniętej od udziałowca na nabycie środka trwałego

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

Informacja dodatkowa za 2008 r.

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Informacja dodatkowa za 2011 r.

Fundacja Ogród Serca Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i udzielone

Fundacja Ogród Serca Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i udzielone

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek