Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

|

|

|

- Zdzisław Staniszewski

- 7 lat temu

- Przeglądów:

Transkrypt

1 1

2 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy oprocentowania, np. Zakup 3Y obligacji o zmiennym oprocentowaniu (oparte o średnia wielkość 13W bonów skarbowych, wypłata kuponu co 3M) finansowane kredytem 3M na rynku międzybankowym. Jeżeli oprocentowanie WIBOR rośnie szybciej niż rentowność bonów to negatywnie to wpłynie na wynik banku Ryzyko krzywej rentowności, np. zmian krzywej rentowności 2

3 3

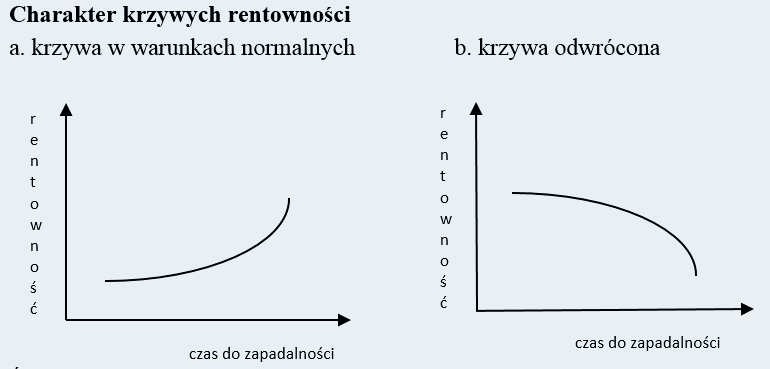

4 Zadanie 2 Wykreśl krzywe rentowności 4

5 5

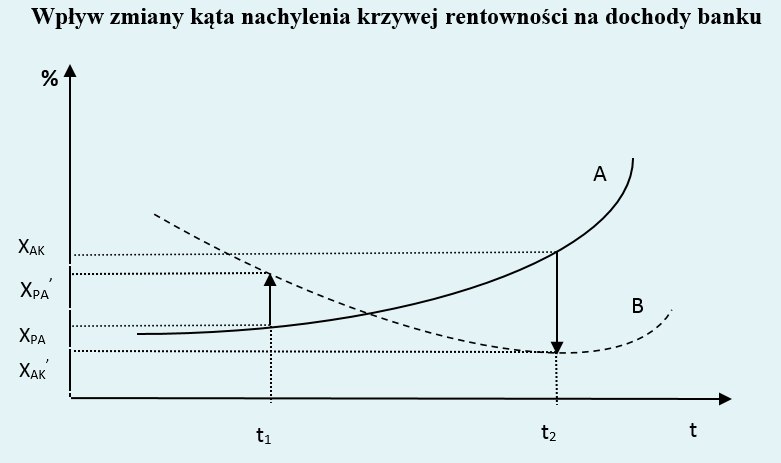

6 Krzywa rentowności jako metoda do równoważenia terminów zapadalności aktywów generujących dochody odsetkowe i pasywów generujące wydatki odsetkowe Okres % depozytów % kredytów 1 2% 6% 5 2% 6% Okres % depozytów % kredytów 1 2% 6% 5 3% 7% 6

7 Instrumenty krótkoterminowe: 0-1, 1-3, 3-6, 6-12 miesięcy; Instrumenty średnioterminowe: 1-2, 2-3, 3-4 lata; Instrumenty długoterminowe: 4-5, 5-7, 7-10, 10-15, i powyżej 20 lat. Przykład: aktywa o stałym oprocentowaniu 20 mln 7%, pasywa o stałym oprocentowaniu 30 mln 5%, luka ujemna 10 mln, marża banku 2%, przy pozycji zamkniętej (AS=PS) uzyskałby roczny przychód ; wzrost 1% - (10mln*0,01) ; współczynnik luki 25%. Zadanie 1 (luka) Oblicz w excel u współczynnik luki dla banku X. 7

instrumentu y = stopa dyskontowa PV1 wycena liczona metodą kapitalizacji ciągłej 8")

8 PV1 = n i=1 CF i e yt i CF i strumień pieniężny generowany przez instrument w okresie i, t i czas, n liczba okresów do terminu zapadalności (wykupu) instrumentu y = stopa dyskontowa PV1 wycena liczona metodą kapitalizacji ciągłej 8

9 Zadanie 3 Wyznacz stawki oprocentowania dla wskazanych tenorów 9

10 Zadanie 4 Wyceń ile warte są na dzień 15 września 2016 przepływy finansowe równe 2% od wartości nominalnej 100 tys. PLN, generowane w okresie 2 lat w interwałach miesięcznych. Zastosuj bazę liczby dni w roku

11 Duracja (duration) Duration jest to wrażliwość zmiany wartości instrumentu o stałym umownym oprocentowaniu na zmiany stopy procentowej (stopy zwrotu). 11

12 12

13 Duracja (duration) Duration zależy od stopy zwrotu (i), stopy kuponowej (c), oraz terminu wykupu (T) obligacji. a. Zwiększenie (zmniejszenie) stopy zwrotu (rynkowych stóp procentowych) powoduje skrócenie (wydłużenie) duration. b. Zwiększenie (zmniejszenie) stopy kuponowej powoduje skrócenie (wydłużenie) duration. c. Wrażliwość duration na zmiany stopy kuponowej jest większa niż na zmiany stopy zwrotu. d. Im bardziej oddalony jest termin wykupu tym większy jest duration, ale tempo wzrostu duration jest coraz mniejsze. 13

14 Oblicz durację w kapitalizacji ciągłej dla pięcioletniej obligacji o nominale 1000 zł. Oprocentowanie obligacji wynosi 8%, a kupony wypłacane są co kwartał. Rentowność obligacji wynosi 10%. Czas Przepływ nominalny 0,25 Ogółem Wartość bieżąca przepływu Waga (wartość bieżąca*cena aktualna) Waga*czas Wynik=duration 14

15 Wskaźnik duracji dla portfela papierów wartościowych o stałej % D p w i 1 u i D i D p duracja portfela D i wskaźnik duracji dla i-tego papieru wartościowego, w liczba papierów wartościowych w portfelu, u i udział i-tego papieru wartościowego w portfelu, i=1,2 w 15

16 16

17 Dane są dwie obligacje skarbowe o wartości nominalnej 100 zł i odsetkach płaconych raz w roku (kupon 6%). YTM wszystkich obligacji jest jednakowy i wynosi 5%. obligacja X => n = 3; r= 6% obligacja Y => n = 4; r= 6% Oblicz wartość bieżącą dla wszystkich obligacji w danej sytuacji, oraz kiedy YTM wzrasta/spada o 1pp. 17

dr hab. Renata Karkowska

dr hab. Renata Karkowska Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu.

dr hab. Renata Karkowska Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu.

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

1. Charakterystyka obligacji. 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji.

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Bankowość Zajęcia nr 5 i 6

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 5 i 6 Ryzyko bankowe Ryzyko płynności Rola bilansu i cash flow; Metoda luki: Aktywa określonego rodzaju (AOR), Pasywa określonego

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

4.5. Obligacja o zmiennym oprocentowaniu

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

BANKOWOŚĆ Zajęcia 5 i 6. Ryzyko bankowe

BANKOWOŚĆ Zajęcia 5 i 6 Ryzyko bankowe Ryzyko kredytowe Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

BANKOWOŚĆ Zajęcia 5 i 6 Ryzyko bankowe Ryzyko kredytowe Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

17) Instrumenty pochodne zabezpieczające

Instrumenty pochodne zabezpieczające") 17) Instrumenty pochodne zabezpieczające Grupa, wg stanu na 31.12.2014 r., stosuje następujące rodzaje rachunkowości zabezpieczeń: 1. Zabezpieczenie wartości godziwej portfela stałoprocentowych zobowiązań

17) Instrumenty pochodne zabezpieczające Grupa, wg stanu na 31.12.2014 r., stosuje następujące rodzaje rachunkowości zabezpieczeń: 1. Zabezpieczenie wartości godziwej portfela stałoprocentowych zobowiązań

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

Inżynieria finansowa Ćwiczenia II Stopy Procentowe

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Inżynieria finansowa Ćwiczenia II Stopy Procentowe Wydział Matematyki Informatyki i Mechaniki UW 11 października 2011 Zadanie 2.1 Oprocentowanie 3M pożyczki wynosi 5.00% (ACT/365). Natomiast, 3M bon skarbowy

Matematyka finansowa 20.06.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Papiery wartościowe o stałym dochodzie

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014. Zadanie 2

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Matematyka finansowa 04.04.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXI Egzamin dla Aktuariuszy z 1 października 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2014 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa?

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2014 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa?

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

Polityka zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym w Końskich

Załącznik do Uchwały Zarządu Nr 11/IV/14 z dnia 20 lutego 2014r. Załącznik do Uchwały Rady Nadzorczej Nr 9/I/14 z dnia 21 lutego 2014r. Polityka zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym

Załącznik do Uchwały Zarządu Nr 11/IV/14 z dnia 20 lutego 2014r. Załącznik do Uchwały Rady Nadzorczej Nr 9/I/14 z dnia 21 lutego 2014r. Polityka zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Kalkulator rentowności obligacji

1 z 7 26.02.2018, 12:01 Nowe zasady dotyczące cookies. Nasz serwis wykorzystuje pliki cookies. Korzystanie z witryny oznacza zgodę na ich zapis lub wykorzystanie. Więcej informacji można znaleźć w "Polityce

1 z 7 26.02.2018, 12:01 Nowe zasady dotyczące cookies. Nasz serwis wykorzystuje pliki cookies. Korzystanie z witryny oznacza zgodę na ich zapis lub wykorzystanie. Więcej informacji można znaleźć w "Polityce

Co powinna zawierać obligacja?

OBLIGACJE Obligacja Jest papierem wartościowym typu wierzytelnościowego, czyli jedna strona, zwana emitentem, stwierdza, że jest dłużnikiem drugiej strony (zwanej obligatariuszem) i zobowiązuje się wobec

OBLIGACJE Obligacja Jest papierem wartościowym typu wierzytelnościowego, czyli jedna strona, zwana emitentem, stwierdza, że jest dłużnikiem drugiej strony (zwanej obligatariuszem) i zobowiązuje się wobec

Inżynieria Finansowa: 4. FRA i Swapy

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Struktura terminowa rynku obligacji

Krzywa dochodowości pomaga w inwestowaniu w obligacje Struktura terminowa rynku obligacji Wskazuje, które obligacje są atrakcyjne a których unikać Obrazuje aktualną sytuację na rynku długu i zmiany w czasie

Krzywa dochodowości pomaga w inwestowaniu w obligacje Struktura terminowa rynku obligacji Wskazuje, które obligacje są atrakcyjne a których unikać Obrazuje aktualną sytuację na rynku długu i zmiany w czasie

Matematyka finansowa 03.10.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVIII Egzamin dla Aktuariuszy z 3 października 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVIII Egzamin dla Aktuariuszy z 3 października 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy LVIII Egzamin dla Aktuariuszy z 3 października 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa? PV

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Stopy procentowe Co to jest stopa procentowa? PV

O PEWNEJ ANOMALII W WYCENIE INSTRUMENTÓW DŁUŻNYCH

O PEWNEJ ANOMALII W WYCENIE INSTRUMENTÓW DŁUŻNYCH A. KARPIO KATEDRA EKONOMETRII I STATYSTYKI SGGW W WARSZAWIE Krzywa dochodowości Obligacja jest papierem wartościowym, którego wycena opiera się na oczekiwanych

O PEWNEJ ANOMALII W WYCENIE INSTRUMENTÓW DŁUŻNYCH A. KARPIO KATEDRA EKONOMETRII I STATYSTYKI SGGW W WARSZAWIE Krzywa dochodowości Obligacja jest papierem wartościowym, którego wycena opiera się na oczekiwanych

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Uwarunkowania rozwoju banków spółdzielczych

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Informacja o działalności w roku 2003

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

PKO BANK HIPOTECZNY S.A.

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

Matematyka finansowa 11.10.2004 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

8. Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

Komisja Egzaminacyjna dla Aktuariuszy. XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Inżynieria Finansowa: 4. FRA i IRS

Inżynieria Finansowa: 4. FRA i IRS Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka sprzedaż/pożyczka

Inżynieria Finansowa: 4. FRA i IRS Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka sprzedaż/pożyczka

Komisja Egzaminacyjna dla Aktuariuszy. XXXIX Egzamin dla Aktuariuszy z 5 czerwca 2006 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA. obligacje zdefiniowane w punkcie 2 poniżej

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Obligacje, Swapy, FRAsy i Bob Citron

Obligacje, Swapy, FRAsy i Bob Citron Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan Przypomnienie informacji o rynku długu Rodzaje obligacji Ryzyko obligacji yield curve Duration

Obligacje, Swapy, FRAsy i Bob Citron Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan Przypomnienie informacji o rynku długu Rodzaje obligacji Ryzyko obligacji yield curve Duration

Inżynieria finansowa Ćwiczenia III Stopy Forward i Kontrakt FRA

Inżynieria finansowa Ćwiczenia III Stopy Forward i Kontrakt FRA Wydział Matematyki Informatyki i Mechaniki UW 18 października 2011 Zadanie 3.1 W dniu 18 października 2004 Bank X kwotował: 3M PLN Depo -

Inżynieria finansowa Ćwiczenia III Stopy Forward i Kontrakt FRA Wydział Matematyki Informatyki i Mechaniki UW 18 października 2011 Zadanie 3.1 W dniu 18 października 2004 Bank X kwotował: 3M PLN Depo -

Treść zadań egzaminacyjnych II Etap Styczeń 2014

Treść zadań egzaminacyjnych II Etap Styczeń 2014 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF) oraz odpowiednio analizę załączonego skonsolidowanego sprawozdania

Treść zadań egzaminacyjnych II Etap Styczeń 2014 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF) oraz odpowiednio analizę załączonego skonsolidowanego sprawozdania

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

ERRATA DO TREŚCI PROSPEKTU EMISYJNEGO ALIOR BANK S.A. Z SIEDZIBĄ W WARSZAWIE sporządzonego w formie zestawu dokumentów obejmującego Dokument

ERRATA DO TREŚCI PROSPEKTU EMISYJNEGO ALIOR BANK S.A. Z SIEDZIBĄ W WARSZAWIE sporządzonego w formie zestawu dokumentów obejmującego Dokument Podsumowujący Dokument Rejestracyjny Dokument Ofertowy ZATWIERDZONEGO

ERRATA DO TREŚCI PROSPEKTU EMISYJNEGO ALIOR BANK S.A. Z SIEDZIBĄ W WARSZAWIE sporządzonego w formie zestawu dokumentów obejmującego Dokument Podsumowujący Dokument Rejestracyjny Dokument Ofertowy ZATWIERDZONEGO

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

Ryzyko stopy procentowej

Ryzyko stopy procentowej Inwestycje i teoria portfela Strona 1 z 37 1. Ryzyko inwestowania w obligacje inwestycja w obligacje jest obarczona ryzykiem trzy podstawowe rodzaje ryzyka związane z inwestowaniem

Ryzyko stopy procentowej Inwestycje i teoria portfela Strona 1 z 37 1. Ryzyko inwestowania w obligacje inwestycja w obligacje jest obarczona ryzykiem trzy podstawowe rodzaje ryzyka związane z inwestowaniem

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

BANKOWOŚĆ Zajęcia 5 i 6. Ryzyko bankowe

BANKOWOŚĆ Zajęcia 5 i 6 Ryzyko bankowe Ryzyko kredytowe Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

BANKOWOŚĆ Zajęcia 5 i 6 Ryzyko bankowe Ryzyko kredytowe Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Matematyka finansowa 15.12.2008 r. Komisja Egzaminacyjna dla Aktuariuszy. XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r.

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Jak inwestować w obligacje? Ewa Dziwok Uniwersytet Ekonomiczny w Katowicach Katedra Matematyki Stosowanej

Jak inwestować w obligacje? Katedra Matematyki Stosowanej YTM a obligacja kuponowa i = IRR YTM IRR 0 1 2 3 4 P - cena gdzie : P - cena obligacji N - nominał i - wymagana stopa zwrotu n - czas do wykupu

Jak inwestować w obligacje? Katedra Matematyki Stosowanej YTM a obligacja kuponowa i = IRR YTM IRR 0 1 2 3 4 P - cena gdzie : P - cena obligacji N - nominał i - wymagana stopa zwrotu n - czas do wykupu

Matematyka finansowa 05.12.2005 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 100 minut 1 1.

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. L Egzamin dla Aktuariuszy z 5 października 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

kontraktu. Jeżeli w tak określonym terminie wykupu zapadają mniej niż 3 serie

Standard programu kontraktów terminowych na krótkoterminowe, średnioterminowe oraz długoterminowe obligacje skarbowe określony Uchwałą Nr 561/2013 Zarządu Giełdy z dnia 28 maja 2013 r., z późniejszymi

Standard programu kontraktów terminowych na krótkoterminowe, średnioterminowe oraz długoterminowe obligacje skarbowe określony Uchwałą Nr 561/2013 Zarządu Giełdy z dnia 28 maja 2013 r., z późniejszymi

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Autor: Agata Świderska

Autor: Agata Świderska Optymalizacja wielokryterialna polega na znalezieniu optymalnego rozwiązania, które jest akceptowalne z punktu widzenia każdego kryterium Kryterium optymalizacyjne jest podstawowym

Autor: Agata Świderska Optymalizacja wielokryterialna polega na znalezieniu optymalnego rozwiązania, które jest akceptowalne z punktu widzenia każdego kryterium Kryterium optymalizacyjne jest podstawowym

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Obligacje o stałym oprocentowaniu (fixed-interest bonds)

") Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Obligacje (bonds) Obligacja papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Najczęściej

Matematyka finansowa 30.09.2013 r. Komisja Egzaminacyjna dla Aktuariuszy. LXV Egzamin dla Aktuariuszy z 30 września 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Raport o sytuacji systemu SKOK w I kwartale 2014 r.

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o sytuacji systemu SKOK w I półroczu 2014 r.

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

Model wyceny aktywów kapitałowych

Model wyceny aktywów kapitałowych Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z

Model wyceny aktywów kapitałowych Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z

Wyniki skonsolidowane za 2Q 2016

Wyniki skonsolidowane za 2Q 2016 Zastrzeżenia Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek instrumentów finansowych.

Wyniki skonsolidowane za 2Q 2016 Zastrzeżenia Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek instrumentów finansowych.

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Ryzyko zakupu papierów wartościowych Ryzyko

Inżynieria Finansowa: 3. Ceny obligacji i stopy procentowe Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Ryzyko zakupu papierów wartościowych Ryzyko

BANKOWOŚĆ ZAJĘCIA 5 I 6. Ryzyko bankowe

BANKOWOŚĆ ZAJĘCIA 5 I 6 Ryzyko bankowe RYZYKO KREDYTOWE Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

BANKOWOŚĆ ZAJĘCIA 5 I 6 Ryzyko bankowe RYZYKO KREDYTOWE Wymóg kapitałowy z tytułu ryzyka kredytowego; Fundusze własne a kapitały właścicielskie; FW: I. fundusze podstawowe: I. kapitał akcyjny, II. kapitał

Informacja dla Klienta o dłużnych papierach wartościowych emitowanych przez Skarb Państwa lub NBP będących w ofercie BGK

Informacja dla Klienta o dłużnych papierach wartościowych emitowanych przez Skarb Państwa lub NBP będących w ofercie BGK ZAWARTOŚĆ PREZENTACJI Informacje ogólne Ryzyka rynkowe związane z działalnością

Informacja dla Klienta o dłużnych papierach wartościowych emitowanych przez Skarb Państwa lub NBP będących w ofercie BGK ZAWARTOŚĆ PREZENTACJI Informacje ogólne Ryzyka rynkowe związane z działalnością

Jak inwestować w obligacje?

Jak inwestować w obligacje? Zakup obligacji to jedna z najbezpieczniejszych inwestycji. Niskiemu ryzyku towarzyszy jednak niewielki potencjalny zysk. Mimo to obligacje powinny być częścią złożonych portfeli

Jak inwestować w obligacje? Zakup obligacji to jedna z najbezpieczniejszych inwestycji. Niskiemu ryzyku towarzyszy jednak niewielki potencjalny zysk. Mimo to obligacje powinny być częścią złożonych portfeli

NOTA 6 - INSTRUMENTY POCHODNE BPH Fundusz Inwestycyjny Otwarty Parasolowy BPH Subfundusz Obligacji 2 na dzień 31.12.2012 Typ zajętej pozycji Rodzaj instrumentu pochodnego Cel otwarcia pozycji Wartość otwartej

NOTA 6 - INSTRUMENTY POCHODNE BPH Fundusz Inwestycyjny Otwarty Parasolowy BPH Subfundusz Obligacji 2 na dzień 31.12.2012 Typ zajętej pozycji Rodzaj instrumentu pochodnego Cel otwarcia pozycji Wartość otwartej

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Forward, FX Swap & CIRS

Forward, FX Swap & CIRS Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan prezentacji Bob Citron & Orange County Transakcje forward FX Swap CIRS FRA 2 Orange County & Bob Citron

Forward, FX Swap & CIRS Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan prezentacji Bob Citron & Orange County Transakcje forward FX Swap CIRS FRA 2 Orange County & Bob Citron

Wyniki finansowe 2014

Wyniki finansowe 2014 Najważniejsze informacje 2014 Spółka podpisała umowę na wykup wierzytelności w wysokości 60 mln zł w 2015 roku Przychody (przychody netto ze sprzedaży, operacyjne i finansowe) wyniosły

Wyniki finansowe 2014 Najważniejsze informacje 2014 Spółka podpisała umowę na wykup wierzytelności w wysokości 60 mln zł w 2015 roku Przychody (przychody netto ze sprzedaży, operacyjne i finansowe) wyniosły

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W STAREJ BIAŁEJ

Załącznik do Uchwały nr 134/2018 Zarządu BS w Starej Białej z dnia 1.10.2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W STAREJ BIAŁEJ tekst jednolity obowiązuje od dnia 1 października

Załącznik do Uchwały nr 134/2018 Zarządu BS w Starej Białej z dnia 1.10.2018 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W STAREJ BIAŁEJ tekst jednolity obowiązuje od dnia 1 października