Wprowadzenie do prawa budżetowego

|

|

|

- Agata Kurek

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wprowadzenie do prawa budżetowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Prawo finansowe Prawo finansowe to zespół norm prawnych regulujących funkcjonowanie finansów publicznych w danym państwie. Zakres prawa finansowego odpowiada zatem zakresowi finansów publicznych, o którym mowa w Rozdziele X Konstytucji RP T. Dębowska-Romanowska, Prawo finansowe. Część konstytucyjna wraz z częścią ogólną, Warszawa 2010, s. 63 1

2 Rozdział X Konstytucji RP Finanse publiczne Prawo budżetowe (art. 216, Konstytucji RP) Prawo podatkowe (art. 217 Konstytucji RP) Publiczne prawo bankowe (art. 227 Konstytucji RP) Źródła prawa Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (dalej: u.f.p.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych Ustawa z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego Ustawa z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych 2

3 Budżet państwa USTAWA BUDŻETOWA NA ROK 2015 z dnia 15 stycznia 2015 r. Art. 1. ust. 1. Ustala się, zgodnie z załącznikiem nr 1, łączną kwotę podatkowych i niepodatkowych dochodów budżetu państwa w wysokości tys. zł. 2. Ustala się, zgodnie z załącznikiem nr 2, łączną kwotę wydatków budżetu państwa w wysokości tys. zł. 5. Deficyt budżetu państwa ustala się na dzień 31 grudnia 2015 r. na kwotę nie większą niż tys. zł. Art. 3. ust. 1. Ustala się łączną kwotę planowanych przychodów budżetu państwa w wysokości tys. zł oraz łączną kwotę planowanych rozchodów budżetu państwa w wysokości tys. zł ( ). 3

4 Czy Mieszko I miał budżet państwa? Historia budżetu państwa Rozwój parlamentaryzmu Rozdzielenie majątku panującego od majątku publicznego Król Jan bez Ziemi podpisuje Magna Charta Libertatum, 1215 rok Print Collector/Getty Images 4

5 Historia budżetu państwa w Polsce 1374 rok Przywilej koszycki 1768 rok Ostrzeżenie percepty y expensy, wszystkich intrat skarbów obojga narodów, podług niżej opisanych tabell XVI wiek Rozdzielenie majątku panującego od majątku publicznego Pojęcie budżetu państwa 1) publiczny plan finansowy (por. art. 51 i 52 u.f.p.) 2) podstawa gospodarki finansowej państwa 3) obejmuje dochody i wydatki, przychody i rozchody, deficyt i sposób jego pokrycia 4) ustawa uchwalana przez Parlament (ustawa budżetowa budżet państwa!) (art. 219 ust. 1 Konstytucji RP) 5) na jeden rok kalendarzowy (rok budżetowy) (art. 219 ust. 1 Konstytucji RP) 5

2) podstawa gospodarki finansowej państwa 3) obejmuje dochody i wydatki, przychody i rozchody, deficyt i sposób jego pokrycia 4) ustawa uchwalana przez")

6 Budżet państwa jako plan finansowy Art. 51. ust. 1 u.f.p. Zamieszczenie w budżecie państwa dochodów z określonych źródeł lub wydatków na określone cele nie stanowi podstawy roszczeń ani zobowiązań państwa wobec osób trzecich, ani roszczeń tych osób wobec państwa. Art. 52. ust. 1 u.f.p. Ujęte w budżecie państwa, budżetach jednostek samorządu terytorialnego i planach finansowych jednostek budżetowych: 1) dochody oraz przychody stanowią prognozy ich wielkości; 2) wydatki oraz łączne rozchody stanowią nieprzekraczalny limit. Dochody a przychody, wydatki a rozchody Dochody a przychody: dochody stałe, odnawialne, bezzwrotne (np. wpływy z podatków) przychody incydentalne, realizowane tylko gdy zachodzi taka potrzeba, co do zasady zwrotne (np. sprzedaż papierów wartościowych, pożyczki i kredyty) Wydatki a rozchody: wydatki stałe (np. zdrowie, transport) rozchody incydentalne (np. wykup papierów wartościowych, spłaty pożyczek i kredytów) 6

7 Z czego składa się ustawa budżetowa? Budżet państwa Postanowienia Załączniki Struktura ustawy budżetowej Część normatywna (opisowa) Zawiera budżet państwa (obligatoryjne elementy budżetu państwa wskazuje art. 110 u.f.p.) oraz postanowienia, których obowiązek zamieszczenia w ustawie budżetowej wynika z innych ustaw Część rachunkowa Zawiera tabele stanowiące załącznik do ustawy budżetowej (zakres przedmiotowy załączników do ustawy budżetowej wskazują art. 116, 121 i 122 u.f.p.) 7

8 Zakaz obładowywania ustawy budżetowej Art. 109 ust. 5 u.f.p. Ustawa budżetowa nie może zawierać przepisów zmieniających inne ustawy. Ustawa budżetowa nie powinna zawierać przepisów powszechnie obowiązujących prawa materialnego i formalnego, skierowanych do osób trzecich znajdujących się poza organami administracji państwowej (T. Dębowska-Romanowska, Komentarz do prawa budżetowego państwa i samorządu terytorialnego wraz z częścią ogólną prawa finansowego, Warszawa 1995, s ) Funkcje budżetu Funkcja rozdzielcza (fiskalnoredystrybucyjna) Funkcja ewidencyjnokontrolna Funkcja interwencyjna (stymulacyjna) za: R. Kowalczyk [w:] Prawo finansowe, pod red. R. Mastalskiego, E. Fojcik-Mastalskiej, Warszawa 2013, s. 60 8

Funkcje budżetu Funkcja rozdzielcza (fiskalnoredystrybucyjna) Funkcja ewidencyjnokontrolna Funkcja interwencyjna (stymulacyjna) za: R.")

9 Funkcja rozdzielcza (fiskalnoredystrybucyjna) Jest sposobem zapewniania państwu środków publicznych, po to aby środki te następnie dystrybuować na realizację zadań publicznych Funkcja ewidencyjno-kontrolna Budżet dostarcza informacji na temat kształtowania się źródeł dochodów publicznych oraz wysokości i kierunków wydatków publicznych 9

10 Funkcja interwencyjna (stymulacyjna) Budżet jest narzędziem oddziaływania państwa na gospodarkę Ze względu na sposób oddziaływania można wyróżnić oddziaływanie za pośrednictwem dochodów publicznych (np. emisja papierów wartościowych w celu zgromadzenia nadwyżek finansowych z rynku) oraz oddziaływanie za pośrednictwem wydatków publicznych (np. wydatki na roboty publiczne w celu ograniczenia bezrobocia) Zasady budżetowe Zasada zupełności (powszechności) Zasada równowagi budżetowej Zasada jedności budżetu (jedność formalna i materialna) Zasada jawności Zasada szczegółowości za: R. Kowalczyk [w:] Prawo finansowe, pod red. R. Mastalskiego, E. Fojcik-Mastalskiej, Warszawa 2013, s

Zasady budżetowe Zasada zupełności (powszechności) Zasada równowagi budżetowej Zasada jedności budżetu (jedność")

11 Zasada zupełności (powszechności) Zakłada objęcie budżetem w pełnych kwotach całości dochodów i wydatków form organizacyjnych realizujących zadania publiczne (budżetowanie brutto) We współczesnym rozumieniu zasada ta będzie respektowana nie tylko wtedy, gdy dochody i wydatki publiczne realizowane przez jednostki organizacyjne będą ujęte w pełni w budżecie, ale również wtedy, gdy będą objęte przez budżet kwotami globalnymi (budżetowanie netto) Zasada równowagi budżetowej Klasycznie wydatki nie mogą przekraczać dochodów Współcześnie budżet państwa określa kwotę planowanego deficytu budżetu państwa wraz ze źródłami jego pokrycia (art. 110 pkt 3 u.f.p.) Art. 216 ust. 5 Konstytucji RP. Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego PKB Procedury sanacyjne (art. 86 u.f.p.) 11

Art. 216 ust. 5 Konstytucji RP.")

12 Zasada jedności budżetu Zgodnie z zasadą jedności formalnej budżet powinien być opracowywany w formie jednego dokumentu obejmującego całość gospodarki budżetowej, zawartego w jednym akcie prawnym Zgodnie z zasadą jedności materialnej budżetu całość dochodów budżetowych powinna być za pośrednictwem budżetu przeznaczana na pokrycie całości wydatków (wyjątek art. 42 ust. 3 i 4 u.f.p.) Zasada jawności Gospodarka środkami publicznymi jest jawna (art. 33 ust. 1 u.f.p.) Zasada jawności gospodarowania środkami publicznymi jest realizowana m.in. przez jawność debaty budżetowej w Sejmie i Senacie oraz debat budżetowych w organach stanowiących jednostek samorządu terytorialnego oraz podawanie do publicznej wiadomości zbiorczych danych dotyczących finansów publicznych (por. art. 34 ust. 1 u.f.p.) 12

13 Zasada szczegółowości Budżetu państwa powinien zawierać nie tylko ogólne kwoty dochodów i wydatków Dochody i wydatki powinny być pogrupowane według jednolicie przyjętych podziałek klasyfikacyjnych (por. art. 39 i 114 u.f.p.): części odpowiadają organom władzy publicznej działy i rozdziały określają rodzaj działalności paragrafy określają rodzaj dochodu, przychodu, wydatku lub rozchodu Część Dział Rozdział Treść Poz. Plan na 2014 r. Dotacje subwencje Świadczenia na rzecz osób fizycznych Wydatki bieżące jednostek z tego: Wydatki Wydatki na Środki własne Unii Współfinansowanie majątkowe obsługę długu Europejskiej projektów z udziałem Skarbu Państwa środków Unii Europejskiej budżetowych OBRONA NARODOWA Gospodarka mieszkaniowa Wojskowa Agencja Mieszkaniowa Działalność usługowa Agencja Mienia Wojskowego Administracja publiczna Urzędy naczelnych i centralnych organów administracji rządowej Placówki zagraniczne Obrona narodowa Wojska Lądowe Siły Powietrzne Marynarka Wojenna Centralne wsparcie Żandarmeria Wojskowa Ordynariat Polowy Wojska Polskiego Prawosławny Ordynariat Wojska Polskiego Ewangelickie Duszpasterstwo Wojskowe Dowodzenie i kierowanie Siłami Zbrojnymi Rzeczypospolitej Polskiej Zadania związane z utrzymaniem mocy rezerwowych ze względu na potrzeby Sił Zbrojnych Rzeczypospolitej Polskiej Wojskowe Misje Pokojowe Służba Wywiadu Wojskowego Służba Kontrwywiadu Wojskowego Wojska Specjalne Zabezpieczenie wojsk Działalność badawczo-rozwojowa Pozostała działalność Obowiązkowe ubezpieczenia społeczne Świadczenia pieniężne z zaopatrzenia emerytalnego Uposażenia prokuratorów w stanie spoczynku oraz uposażenia rodzinne Uposażenia sędziów w stanie spoczynku oraz uposażenia rodzinne Wymiar sprawiedliwości Sądy wojskowe Wojskowe jednostki organizacyjne prokuratury Szkolnictwo wyższe Uczelnie wojskowe

14 Dysponenci części budżetowych (art. 2 pkt 8 u.f.p.) właściwi ministrowie kierownicy urzędów centralnych wojewodowie kierownicy państwowych jednostek organizacyjnych, niebędących organami władzy lub administracji rządowej, dysponujących częściami budżetu państwa kierownicy jednostek oraz organy wymienione w art. 139 ust. 2 u.f.p., korzystające z tzw. autonomii budżetowej Prowizorium budżetowe Art. 219 ust. 3 Konstytucji RP. W wyjątkowych przypadkach dochody i wydatki państwa w okresie krótszym niż rok może określać ustawa o prowizorium budżetowym. Przepisy dotyczące projektu ustawy budżetowej stosuje się odpowiednio do projektu ustawy o prowizorium budżetowym. 14

15 Procedura budżetowa Procedura budżetowa Opracowywanie projektu i uchwalanie budżetu państwa Wykonywanie budżetu państwa Kontrola wykonania budżetu państwa 15

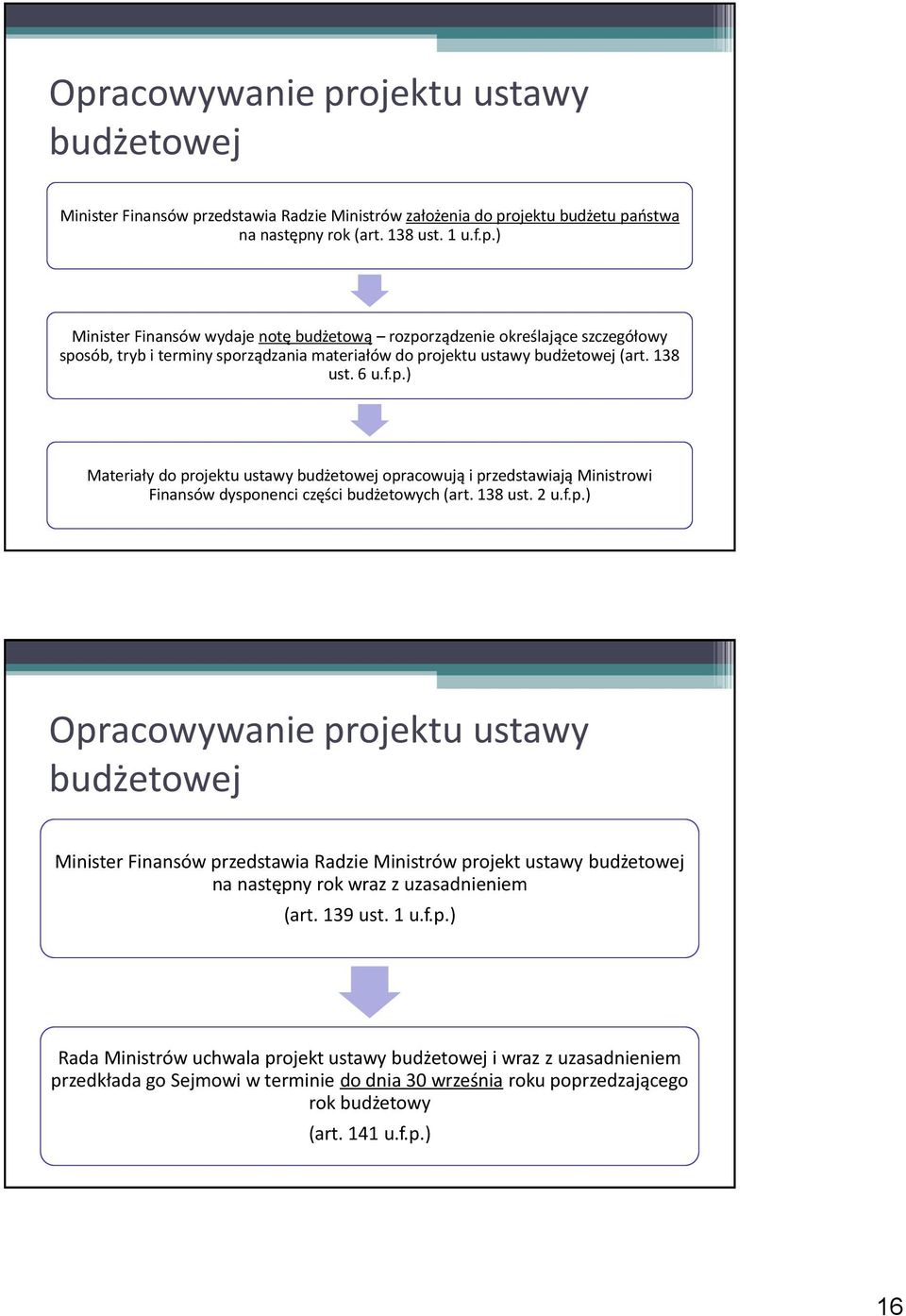

16 Opracowywanie projektu ustawy budżetowej Minister Finansów przedstawia Radzie Ministrów założenia do projektu budżetu państwa na następny rok (art. 138 ust. 1 u.f.p.) Minister Finansów wydaje notę budżetową rozporządzenie określające szczegółowy sposób, tryb i terminy sporządzania materiałów do projektu ustawy budżetowej (art. 138 ust. 6 u.f.p.) Materiały do projektu ustawy budżetowej opracowują i przedstawiają Ministrowi Finansów dysponenci części budżetowych (art. 138 ust. 2 u.f.p.) Opracowywanie projektu ustawy budżetowej Minister Finansów przedstawia Radzie Ministrów projekt ustawy budżetowej na następny rok wraz z uzasadnieniem (art. 139 ust. 1 u.f.p.) Rada Ministrów uchwala projekt ustawy budżetowej i wraz z uzasadnieniem przedkłada go Sejmowi w terminie do dnia 30 września roku poprzedzającego rok budżetowy (art. 141 u.f.p.) 16

17 Opracowywanie projektu i uchwalanie budżetu państwa w Konstytucji RP Art. 221 Konstytucji RP. Inicjatywa ustawodawcza w zakresie ustawy budżetowej, ustawy o prowizorium budżetowym, zmiany ustawy budżetowej, ustawy o zaciąganiu długu publicznego oraz ustawy o udzielaniu gwarancji finansowych przez państwo przysługuje wyłącznie Radzie Ministrów. Art. 222 Konstytucji RP. Rada Ministrów przedkłada Sejmowi najpóźniej na 3 miesiące przed rozpoczęciem roku budżetowego projekt ustawy budżetowej na rok następny. W wyjątkowych przypadkach możliwe jest późniejsze przedłożenie projektu. Opracowywanie projektu i uchwalanie budżetu państwa w Konstytucji RP Art. 223 Konstytucji RP. Senat może uchwalić poprawki do ustawy budżetowej w ciągu 20 dni od dnia przekazania jej Senatowi. 17

18 Opracowywanie projektu i uchwalanie budżetu państwa w Konstytucji RP Art. 224 Konstytucji RP. 1. Prezydent Rzeczypospolitej podpisuje w ciągu 7 dni ustawę budżetową albo ustawę o prowizorium budżetowym przedstawioną przez Marszałka Sejmu. Do ustawy budżetowej i ustawy o prowizorium budżetowym nie stosuje się przepisu art. 122 ust. 5 (veto). 2. W przypadku zwrócenia się Prezydenta Rzeczypospolitej do Trybunału Konstytucyjnego w sprawie zgodności z Konstytucją ustawy budżetowej albo ustawy o prowizorium budżetowym przed jej podpisaniem, Trybunał orzeka w tej sprawie nie później niż w ciągu 2 miesięcy od dnia złożenia wniosku w Trybunale. Opracowywanie projektu i uchwalanie budżetu państwa w Konstytucji RP Art. 225 Konstytucji RP. 1. Jeżeli w ciągu 4 miesięcy od dnia przedłożenia Sejmowi projektu ustawy budżetowej nie zostanie ona przedstawiona Prezydentowi Rzeczypospolitej do podpisu, Prezydent Rzeczypospolitej może w ciągu 14 dni zarządzić skrócenie kadencji Sejmu. 18

19 Ważne terminy! 30 września projekt ustawy budżetowej wraz z uzasadnieniem powinien wpłynąć do Sejmu Jeżeli w ciągu 4 miesięcy od dnia przedłożenia Sejmowi projektu ustawy budżetowej nie zostanie ona przedstawiona Prezydentowi RP do podpisu, Prezydent RP może w ciągu 14 dni zarządzić skrócenie kadencji Sejmu Senat 20 dni Prezydent RP 7 dni Trybunał Konstytucyjny 2 miesiące Wykonywanie budżetu państwa Rada Ministrów kieruje wykonywaniem budżetu państwa (art. 159 u.f.p.) Minister Finansów sprawuje ogólną kontrolę wykonywania budżetu państwa (art. 174 u.f.p.) Dysponenci części budżetowych sprawują kontrolę wykonywania budżetu państwa w zakresie podległych im części budżetu (175 u.f.p.) 19

Minister Finansów sprawuje ogólną kontrolę wykonywania budżetu państwa (art.")

20 Wydatki niewygasające z końcem roku budżetowego Niezrealizowane kwoty wydatków budżetu państwa wygasają z upływem roku budżetowego (art. 181 ust. 1 u.f.p.) zasada roczności budżetu państwa Nie później niż do dnia 15 grudnia roku budżetowego Rada Ministrów może ustalić, w drodze rozporządzenia, wykaz wydatków niewygasających z końcem roku budżetowego i ostateczny termin ich dokonania, nie dłuższy niż 31 marca następnego roku budżetowego (art. 818 ust. 2 u.f.p.) - wyjątek Kontrola wykonania budżetu państwa (art. 226 Konstytucji RP) Rada Ministrów w ciągu 5 miesięcy od zakończenia roku budżetowego przedkłada Sejmowi sprawozdanie z wykonania ustawy budżetowej wraz z informacją o stanie zadłużenia państwa. Sejm rozpatruje przedłożone sprawozdanie i po zapoznaniu się z opinią Najwyższej Izby Kontroli podejmuje, w ciągu 90 dni od dnia przedłożenia Sejmowi sprawozdania, uchwałę o udzieleniu lub o odmowie udzielenia Radzie Ministrów absolutorium. 20

zasada roczności budżetu państwa Nie później niż do dnia 15 grudnia roku budżetowego Rada Ministrów może ustalić, w drodze rozporządzenia, wykaz wydatków niewygasających z końcem roku budżetowego i")

21 Procedura budżetowa organy państwa RM (MF) Parlament Prezydent Opracowywanie projektu i uchwalanie budżetu państwa Wykonywanie budżetu państwa RM (MF) Administracja rządowa Sejm NIK Kontrola wykonania budżetu państwa Jednostki sektora finansów publicznych 21

22 Jednostki sektora finansów publicznych uregulowane w u.f.p. Jednostka budżetowa Samorządowy zakład budżetowy Agencja wykonawcza Instytucja gospodarki budżetowej Państwowy fundusz celowy Jednostka budżetowa Jednostkami budżetowymi są jednostki organizacyjne sektora finansów publicznych nieposiadające osobowości prawnej, które pokrywają swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadzają na rachunek odpowiednio dochodów budżetu państwa albo budżetu jednostki samorządu terytorialnego (art. 11 ust. 1 u.f.p.) 22

23 Jednostka budżetowa Osobowość prawna brak Państwowa albo samorządowa Jedyna jednostka sektora finansów publicznych realizująca w pełni zasadę zupełności (powszechności) = BUDŻETOWANIE BRUTTO (całość dochodów i wydatków włączona do budżetu) Wyjątek budżetowanie netto (możliwość posiadania wyodrębnionego rachunku bankowego, por. art. 11a u.f.p., art. 163 u.f.p., art. 223 u.f.p.) Jednostka budżetowa Tworzenie, łączenie, likwidacja państwowe: Prezes Rady Ministrów, ministrowie kierownicy urzędów centralnych wojewodowie inne organy działające na podstawie odrębnych ustaw samorządowe: organy stanowiące jednostek samorządu terytorialnego 23

24 Samorządowy zakład budżetowy Zadania własne jednostki samorządu terytorialnego w określonym zakresie mogą być wykonywane przez samorządowe zakłady budżetowe (art. 14 u.f.p.) Samorządowy zakład budżetowy odpłatnie wykonuje zadania, pokrywając koszty swojej działalności z przychodów własnych (art. 15 u.f.p.) Samorządowy zakład budżetowy Zakres zadań, m.in.: gospodarka mieszkaniowa drogi, ulice, mosty, place wodociągi i zaopatrzenie w wodę, kanalizacja, usuwania i oczyszczania ścieków komunalnych, utrzymania czystości i porządku lokalny transport zbiorowy zieleń gminna kultura fizyczna i sport cmentarze 24

25 Samorządowy zakład budżetowy Osobowość prawna brak Tylko samorządowe Budżetowanie netto Zasada samofinansowania Tworzenie, łączenie, likwidacja organy stanowiące jednostek samorządu terytorialnego Obowiązek rozliczania nadwyżki środków obrotowych z budżetem Agencja wykonawcza Agencja wykonawcza jest państwową osobą prawną tworzoną na podstawie odrębnej ustawy w celu realizacji zadań państwa (art. 18 u.f.p.) Osobowość prawna tak Tylko państwowa Budżetowanie netto Tworzenie, łączenie, likwidacja ustawa Obowiązek rozliczania nadwyżki środków obrotowych z budżetem 25

26 Instytucja gospodarki budżetowej Instytucja gospodarki budżetowej jest jednostką sektora finansów publicznych tworzoną w celu realizacji zadań publicznych, która: odpłatnie wykonuje wyodrębnione zadania pokrywa koszty swojej działalności oraz zobowiązania z uzyskiwanych przychodów (art. 23 ust. 1 u.f.p.) Instytucja gospodarki budżetowej Osobowość prawna tak Tylko państwowa Budżetowanie netto Zasada samofinansowania Brak obowiązku rozliczania nadwyżki środków obrotowych z budżetem 26

27 Instytucja gospodarki budżetowej Tworzenie, łączenie, likwidacja: minister lub Szefa Kancelarii Prezesa Rady Ministrów, za zgodą Rady Ministrów, udzieloną na jego wniosek kierownicy jednostek oraz organy wymienione w art. 139 ust. 2 u.f.p., korzystające z tzw. autonomii budżetowej Państwowy fundusz celowy Państwowy fundusz celowy stanowi wyodrębniony rachunek bankowy, którym dysponuje minister wskazany w ustawie tworzącej fundusz albo inny organ wskazany w tej ustawie (art. 29 ust. 4 u.f.p.) Przychody państwowego funduszu celowego pochodzą ze środków publicznych, a koszty są ponoszone na realizację wyodrębnionych zadań państwowych (art. 29 ust. 2 u.f.p.) 27

28 Państwowy fundusz celowy Osobowość prawna brak Tylko państwowy Budżetowanie netto Odstępstwo od zasady jedności materialnej (zasady niefunduszowania) Tworzenie, łączenie, likwidacja ustawa Brak obowiązku rozliczania nadwyżki środków obrotowych z budżetem Jednostki sektora finansów publicznych przykłady Jednostka budżetowa: Miejski Ośrodek Pomocy Społecznej we Wrocławiu Straż Miejska Wrocławia Wrocławski Tor Wyścigów Konnych Partynice Zarząd Zieleni Miejskiej we Wrocławiu Samorządowy zakład budżetowy: Zarząd Cmentarzy Komunalnych we Wrocławiu 28

29 Jednostki sektora finansów publicznych przykłady Agencja wykonawcza: Agencja Mienia Wojskowego Agencja Nieruchomości Rolnych Agencja Rezerw Materiałowych Instytucja gospodarki budżetowej: Centrum Usług Wspólnych Państwowy fundusz celowy: Fundusz Ubezpieczeń Społecznych Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych Osobowość prawna? Brak osobowości prawnej Jednostka budżetowa Samorządowy zakład budżetowy Państwowy fundusz celowy Osobowość prawna Agencja wykonawcza Instytucja gospodarki budżetowej 29

30 Państwowe czy samorządowe? Państwowe Agencja wykonawcza Instytucja gospodarki budżetowej Państwowy fundusz celowy Państwowe albo samorządowe Jednostka budżetowa Samorządowe Samorządowy zakład budżetowy Budżetowanie brutto czy netto? Budżetowanie brutto Budżetowanie netto 30

31 Samofinansowanie? Samofinansowanie: - Samorządowy zakład budżetowy - Instytucja gospodarki budżetowej Brak samofinansowanie: - Jednostka budżetowa - Agencja wykonawcza - Państwowy fundusz celowy Obowiązek rozliczenia nadwyżki środków obrotowych z budżetem? Obowiązek rozliczania nadwyżki środków obrotowych z budżetem Brak obowiązku rozliczania nadwyżki środków obrotowych z budżetem Samorządowy zakład budżetowy Agencja wykonawcza Instytucja gospodarki budżetowej Państwowy fundusz celowy 31

32 Budżety jednostek samorządu terytorialnego Budżet państwa a budżety jednostek samorządu terytorialnego (JST) Budżet państwa: roczny plan dochodów i wydatków oraz przychodów i rozchodów państwa podstawa gospodarki finansowej państwa ustawa uchwalana przez Sejm na jeden rok budżetowy, odpowiadający rokowi kalendarzowemu ustawa budżetowa 2 części: budżet + postanowienia (część normatywna) + załączniki (część rachunkowa) Budżet JST: roczny plan dochodów i wydatków oraz przychodów i rozchodów JST podstawa gospodarki finansowej JST uchwała uchwalana przez organ stanowiący JST na jeden rok budżetowy, odpowiadający rokowi kalendarzowemu uchwała budżetowa 2 części: budżet (część normatywna) + załączniki (część rachunkowa) 32

33 Procedura budżetowa w JST Opracowywanie projektu i uchwalanie budżetu JST Wykonywanie budżetu JST Kontrola wykonania budżetu JST Procedura budżetowa w JST organy Organ wykonawczy Organ stanowiący Opracowywanie projektu i uchwalanie budżetu JST Wykonywanie budżetu JST Organ wykonawczy Organ stanowiący Kontrola wykonania budżetu JST 33

34 Opracowywanie projektu i uchwalanie budżetu JST Inicjatywa uchwałodawcza organ wykonawczy JST (art. 233 u.f.p.) Organ wykonawczy sporządza i przedkłada projekt uchwały budżetowej do dnia 15 listopada: 1) organowi stanowiącemu JST 2) RIO celem zaopiniowania (art. 238 u.f.p.) Opinię RIO o projekcie uchwały budżetowej organ wykonawczy jest obowiązany przedstawić, przed uchwaleniem budżetu, organowi stanowiącemu JST Opracowywanie projektu i uchwalanie budżetu JST Uchwałę budżetową podejmuje organ stanowiący JST w terminie: przed rozpoczęciem roku budżetowego do dnia 31 stycznia roku budżetowego w szczególnie uzasadnionych przypadkach (art. 239 u.f.p.) W przypadku niepodjęcia uchwały budżetowej w terminie do dnia 31 stycznia roku budżetowego RIO w terminie do końca lutego roku budżetowego, ustala budżet JST w zakresie zadań własnych oraz zadań zleconych (art. 240 ust. 3 u.f.p.) 34

35 Wykonywanie budżetu JST Budżet jednostki samorządu terytorialnego wykonuje jej organ wykonawczy (art. 247 ust. 1 u.f.p.) Kontrola wykonania budżetu JST Do 30 czerwca roku następującego po roku budżetowym, organ stanowiący JST podejmuje uchwałę w sprawie absolutorium dla organu wykonawczego Nieudzielenie absolutorium skutkuje uruchomieniem procedury odwołania organu wykonawczego 35

36 Dochody jednostek samorządu terytorialnego Dochody JST w Konstytucji RP (art. 167) 1. Jednostkom samorządu terytorialnego zapewnia się udział w dochodach publicznych odpowiednio do przypadających im zadań. 2. Dochodami jednostek samorządu terytorialnego są ich dochody własne oraz subwencje ogólne i dotacje celowe z budżetu państwa. 3. Źródła dochodów jednostek samorządu terytorialnego są określone w ustawie. 4. Zmiany w zakresie zadań i kompetencji jednostek samorządu terytorialnego następują wraz z odpowiednimi zmianami w podziale dochodów publicznych. 36

37 Dochody JST w Konstytucji RP (art. 168) Jednostki samorządu terytorialnego mają prawo ustalania wysokości podatków i opłat lokalnych w zakresie określonym w ustawie. Dochody JST w Konstytucji RP Dochody własne Przypisanie danego dochodu w całości lub w części samorządowi terytorialnemu w trybie ustawowym (przesłanka formalnoprawna) Zapewnienie organom JST kompetencji do wywierania bezpośredniego wpływu na wydajność fiskalną danego dochodu (przesłanka materialnoprawna) Dochody transferowe Subwencja ogólna, dotacje celowe Transfery z budżetu państwa do budżetów JST Uzupełniają dochody własne 37

38 Zasada adekwatności w Konstytucji RP Aspekt statyczny Art. 167 ust. 1. Jednostkom samorządu terytorialnego zapewnia się udział w dochodach publicznych odpowiednio do przypadających im zadań. Aspekt dynamiczny Art ust. 4. Zmiany w zakresie zadań i kompetencji jednostek samorządu terytorialnego następują wraz z odpowiednimi zmianami w podziale dochodów publicznych. Zasada adekwatności w Konstytucji RP Zasada adekwatności środków finansowych przyznanych JST w stosunku do nałożonych na nie zadań, w kształcie, jaki przybrała w orzecznictwie TK, jest jedną z najbardziej bezużytecznych w procesie sądowej kontroli konstytucyjności prawa. ( ) Zasada ta ustanawia mechanizm ochrony na bardzo niskim poziomie, przy którym gmina, powiat czy województwo samorządowe musiałyby być już właściwie poza granicą zapaści budżetowej. M. Zubik, Orzekanie przez Trybunał Konstytucyjny o przepisie nieobowiązującym dotyczącym jednostek samorządu terytorialnego, PiP 2014, z. 1, s. 7 38

39 Dochody własne gminy Daniny publicznoprawne: - podatki (np. podatek od nieruchomości, podatek rolny, podatek leśny, PCC, PSD) - opłaty (np. targowa, uzdrowiskowa) - udział we wpływach z PIT i CIT Dochody z majątku Wpłaty od jednostek organizacyjnych Inne dochody Dochody własne powiatu Daniny publicznoprawne: - opłaty (np. za wydawanie dowodu rejestracyjnego i prawa jazdy) - udział we wpływach z PIT i CIT Dochody z majątku Wpłaty od jednostek organizacyjnych Inne dochody 39

40 Dochody własne województwa Daniny publicznoprawne: - udział we wpływach z PIT i CIT Dochody z majątku Wpłaty od jednostek organizacyjnych Inne dochody Subwencja ogólna a dotacje celowe Subwencja ogólna nie ma określonego celu nie podlega rozliczeniu (bezzwrotne) Dotacje celowe na określony cel podlegają rozliczeniu (wykorzystanie niezgodne z celem powoduje obowiązek zwrotu oraz odpowiedzialność za naruszenie dyscypliny finansów publicznych) 40

41 Części subwencji ogólnej 41

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTAWA BUDŻETOWA WYKŁAD NR 1

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

Wprowadzenie do prawa budżetowego

Wprowadzenie do prawa budżetowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Prawo finansowe Prawo finansowe to zespół norm prawnych regulujących funkcjonowanie finansów publicznych w danym

Wprowadzenie do prawa budżetowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Prawo finansowe Prawo finansowe to zespół norm prawnych regulujących funkcjonowanie finansów publicznych w danym

Samorządowe jednostki sektora finansów publicznych

Samorządowe jednostki sektora finansów publicznych dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Jednostki sektora finansów publicznych uregulowane w u.f.p. Jednostka budżetowa Samorządowy zakład

Samorządowe jednostki sektora finansów publicznych dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Jednostki sektora finansów publicznych uregulowane w u.f.p. Jednostka budżetowa Samorządowy zakład

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Podstawy prawa finansowego przedsiębiorców

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Wprowadzenie do prawa budżetowego

Wprowadzenie do prawa budżetowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr A co Ty wiesz o budżecie państwa? 1 Roczne wydatki państwa polskiego na różne cele to setki miliardów złotych. Jak

Wprowadzenie do prawa budżetowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr A co Ty wiesz o budżecie państwa? 1 Roczne wydatki państwa polskiego na różne cele to setki miliardów złotych. Jak

Dochody, wydatki, przychody i rozchody budżetu państwa

Budżet państwa Dochody, wydatki, przychody i rozchody budżetu państwa 1. Dochody budżetu państwa: 1) podatki i opłaty, 2) cła, 3) wpłaty z zysku przedsiębiorstw państwowych, 4) dywidendy, 5) wpłaty z zysku

Budżet państwa Dochody, wydatki, przychody i rozchody budżetu państwa 1. Dochody budżetu państwa: 1) podatki i opłaty, 2) cła, 3) wpłaty z zysku przedsiębiorstw państwowych, 4) dywidendy, 5) wpłaty z zysku

Ćwiczenia nr 4 BUDŻET PAŃSTWA

Ćwiczenia nr 4 BUDŻET PAŃSTWA BUDŻET PAŃSTWA ASPEKT USTROJOWY instrument kontroli organów przedstawicielskich wobec organów wykonawczych - kontrola parlamentu wobec egzekutywy. Za pomocą budżetu parlament

Ćwiczenia nr 4 BUDŻET PAŃSTWA BUDŻET PAŃSTWA ASPEKT USTROJOWY instrument kontroli organów przedstawicielskich wobec organów wykonawczych - kontrola parlamentu wobec egzekutywy. Za pomocą budżetu parlament

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Dr Urszula K. Zawadzka-Pąk PRAWO FINANSÓW PUBLICZNYCH, ĆWICZENIA 8.

Dr Urszula K. Zawadzka-Pąk PRAWO FINANSÓW PUBLICZNYCH, ĆWICZENIA 8. Zadanie (1) 1. Proszę przenalizować treść ustawy budżetowej na 2018 r. i wskazać konkretną podstawę prawną z ustawy o finansach publicznych

Dr Urszula K. Zawadzka-Pąk PRAWO FINANSÓW PUBLICZNYCH, ĆWICZENIA 8. Zadanie (1) 1. Proszę przenalizować treść ustawy budżetowej na 2018 r. i wskazać konkretną podstawę prawną z ustawy o finansach publicznych

Budżet jednostki samorządu terytorialnego

Budżet jednostki samorządu terytorialnego Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

Budżet jednostki samorządu terytorialnego Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

Podstawy prawa w gospodarce (PPwG) Finanse publiczne

Finanse publiczne") Podstawy prawa w gospodarce (PPwG) Finanse publiczne Przedmiot 1 2 3 4 5 Rola i ograniczenia kompetencji rządu Zasada wyłączności ustawy w ramach finansów publicznych Budżet (pojęcie, zawartość, odrębności

Podstawy prawa w gospodarce (PPwG) Finanse publiczne Przedmiot 1 2 3 4 5 Rola i ograniczenia kompetencji rządu Zasada wyłączności ustawy w ramach finansów publicznych Budżet (pojęcie, zawartość, odrębności

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Procedura budżetowa

Finanse publiczne Procedura budżetowa A. Hanusz, Równowaga budżetowa a zasady prawa, Państwo i Prawo, 2015, nr 9. Zasady budżetowe Są postulatami nauki, kierowanymi pod adresem ustawodawcy. Dotyczą prawidłowej

Finanse publiczne Procedura budżetowa A. Hanusz, Równowaga budżetowa a zasady prawa, Państwo i Prawo, 2015, nr 9. Zasady budżetowe Są postulatami nauki, kierowanymi pod adresem ustawodawcy. Dotyczą prawidłowej

BUDŻET PAŃSTWA. budżet zawarty jest w akcie prawnym (ustawa budżetowa), który uchwalany jest w szczególnym trybie

, który uchwalany jest w szczególnym trybie") PRAWO BUDŻETOWE RYS HISTORYCZNY termin budżet wywodzi się od łacińskiego bulga, który oznaczał worek do zbierania dochodów,; nie można ustalić dokładnego momentu powstania instytucji budżetu; przyjmuje

PRAWO BUDŻETOWE RYS HISTORYCZNY termin budżet wywodzi się od łacińskiego bulga, który oznaczał worek do zbierania dochodów,; nie można ustalić dokładnego momentu powstania instytucji budżetu; przyjmuje

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST Opracowanie budżetu JST Podstawa opracowania budżetu JST: materiały planistyczne,

1. Opracowanie budżetu JST, 2. Uchwalenie budżetu JST, 3. Wykonanie budżetu JST, 4. Sprawozdawczość i kontrola budżetu JST Opracowanie budżetu JST Podstawa opracowania budżetu JST: materiały planistyczne,

Finanse publiczne Procedura budżetowa

Finanse publiczne Procedura budżetowa A. Hanusz, Równowaga budżetowa a zasady prawa, Państwo i Prawo, 2015, nr 9. Zasady budżetowe Są postulatami nauki, kierowanymi pod adresem ustawodawcy (aczkolwiek

Finanse publiczne Procedura budżetowa A. Hanusz, Równowaga budżetowa a zasady prawa, Państwo i Prawo, 2015, nr 9. Zasady budżetowe Są postulatami nauki, kierowanymi pod adresem ustawodawcy (aczkolwiek

mgr Tomasz Woźniak Katedra Prawa Finansowego UMCS Jednostki sektora finansów publicznych

mgr Tomasz Woźniak Katedra Prawa Finansowego UMCS Jednostki sektora finansów publicznych Sektor finansów publicznych obejmuje wszystkie jednostki organizacyjne, niezaleznie od ich struktury organizacyjnej,

mgr Tomasz Woźniak Katedra Prawa Finansowego UMCS Jednostki sektora finansów publicznych Sektor finansów publicznych obejmuje wszystkie jednostki organizacyjne, niezaleznie od ich struktury organizacyjnej,

FINANSE. Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych.

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana

w sprawie określenia trybu prac nad projektem uchwały budżetowej Procedura uchwalania projektu budżetu

UCHWAŁA NR XXXIII/382/10 RADY MIEJSKIEJ W BIAŁEJ z dnia 30 czerwca 2010 r. Projekt w sprawie określenia trybu prac nad projektem uchwały budżetowej Na podstawie art. 234 ustawy z dnia 27 sierpnia 2009

UCHWAŁA NR XXXIII/382/10 RADY MIEJSKIEJ W BIAŁEJ z dnia 30 czerwca 2010 r. Projekt w sprawie określenia trybu prac nad projektem uchwały budżetowej Na podstawie art. 234 ustawy z dnia 27 sierpnia 2009

Zarządzanie środkami publicznymi - budżet państwa i budżety samorządowe

FINANSE PUBLICZNE W POLSCE Autor: WOJCIECH MISIĄG, ELŻBIETA MALINOWSKA-MISIĄG Wstęp Rozdział I. Podstawowe pojęcia finansów publicznych Zadania publiczne Decentralizacja zadań publicznych Wydatki publiczne

FINANSE PUBLICZNE W POLSCE Autor: WOJCIECH MISIĄG, ELŻBIETA MALINOWSKA-MISIĄG Wstęp Rozdział I. Podstawowe pojęcia finansów publicznych Zadania publiczne Decentralizacja zadań publicznych Wydatki publiczne

Projekty i plany finansowe w jst - tworzenie i realizacja. Prowadzący: Agnieszka Drożdżal

Projekty i plany finansowe w jst - tworzenie i realizacja Prowadzący: Agnieszka Drożdżal Ustawa o finansach publicznych (t.j. Dz.U. z 2013 poz.885 ze zm.) Art. 235. 1. W planie dochodów budżetu jednostki

Projekty i plany finansowe w jst - tworzenie i realizacja Prowadzący: Agnieszka Drożdżal Ustawa o finansach publicznych (t.j. Dz.U. z 2013 poz.885 ze zm.) Art. 235. 1. W planie dochodów budżetu jednostki

PRAWO FINANSÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

PRAWO FINANSÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO JEDNOSTKI SAMORZĄDU TERYTORIALNEGO A KONSTYTUCJA RP art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy

PRAWO FINANSÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO JEDNOSTKI SAMORZĄDU TERYTORIALNEGO A KONSTYTUCJA RP art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy

BUDŻET. jest to plan dochodów, wydatków, przychodów i rozchodów, uchwalany na rok kalendarzowy w formie uchwały budżetowej PRZYCHODY

Przedstawiamy Państwu krótki informator dotyczący gospodarki finansowej gminy JelczLaskowice. Dane w nim zawarte dotyczą lat 2003 2005. Dane liczbowe dotyczące lat 2003 i 2004 pochodzą ze sprawozdań z

Przedstawiamy Państwu krótki informator dotyczący gospodarki finansowej gminy JelczLaskowice. Dane w nim zawarte dotyczą lat 2003 2005. Dane liczbowe dotyczące lat 2003 i 2004 pochodzą ze sprawozdań z

SEKTOR FINANSÓW PUBLICZNYCH. dr Teresa Augustyniak-Górna 1

SEKTOR FINANSÓW PUBLICZNYCH dr Teresa Augustyniak-Górna 1 Pojęcie sektora finansów publicznych 1. Sektor finansów publicznych (sfp) - to zbiór jednostek zaliczonych do tego sektora na podstawie przepisów

SEKTOR FINANSÓW PUBLICZNYCH dr Teresa Augustyniak-Górna 1 Pojęcie sektora finansów publicznych 1. Sektor finansów publicznych (sfp) - to zbiór jednostek zaliczonych do tego sektora na podstawie przepisów

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE ROK AKADEMICKI 2014/2015 I. PRAWO FINANSÓW PUBLICZNYCH 1. Źródła prawa finansów publicznych. 2. Pojęcie finansów (w ogólności). 3. Pojęcie finansów publicznych

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE ROK AKADEMICKI 2014/2015 I. PRAWO FINANSÓW PUBLICZNYCH 1. Źródła prawa finansów publicznych. 2. Pojęcie finansów (w ogólności). 3. Pojęcie finansów publicznych

UCHWAŁA NR XIII/110/2011 RADY MIEJSKIEJ W TYKOCINIE. z dnia 29 grudnia 2011 r. w sprawie zmian w budżecie gminy Tykocin na rok 2011.

UCHWAŁA NR XIII// RADY MIEJSKIEJ W TYKOCINIE z dnia 9 grudnia r. w sprawie zmian w budżecie gminy Tykocin na rok. Na podstawie art. 8 ust. pkt 4, pkt 9 lit. d oraz lit. i ustawy z dnia 8 marca 99 r. o

UCHWAŁA NR XIII// RADY MIEJSKIEJ W TYKOCINIE z dnia 9 grudnia r. w sprawie zmian w budżecie gminy Tykocin na rok. Na podstawie art. 8 ust. pkt 4, pkt 9 lit. d oraz lit. i ustawy z dnia 8 marca 99 r. o

Uchwała Nr XLII/484/10 Rady Miejskiej w Stargardzie Szczecińskim z dnia 29 czerwca 2010r.

Uchwała Nr XLII/484/10 Rady Miejskiej w Stargardzie Szczecińskim z dnia 29 czerwca 2010r. w sprawie trybu prac nad projektem uchwały budżetowej. Na podstawie art.234 ustawy z 27 sierpnia 2009 r. o finansach

Uchwała Nr XLII/484/10 Rady Miejskiej w Stargardzie Szczecińskim z dnia 29 czerwca 2010r. w sprawie trybu prac nad projektem uchwały budżetowej. Na podstawie art.234 ustawy z 27 sierpnia 2009 r. o finansach

Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW. z dnia 28 marca 2012 roku

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW z dnia 28 marca 2012 roku w sprawie wykonania budżetu gminy Budzów za 2011

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW z dnia 28 marca 2012 roku w sprawie wykonania budżetu gminy Budzów za 2011

Wrocław, dnia 28 września 2012 r. Poz UCHWAŁA Nr XXVII/154/12 RADY MIASTA I GMINY PRUSICE. z dnia 13 stycznia 2012 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 28 września 2012 r. Poz. 3260 UCHWAŁA Nr XXVII/154/12 RADY MIASTA I GMINY PRUSICE z dnia 13 stycznia 2012 r. w sprawie budżetu na rok 2012 Na

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 28 września 2012 r. Poz. 3260 UCHWAŁA Nr XXVII/154/12 RADY MIASTA I GMINY PRUSICE z dnia 13 stycznia 2012 r. w sprawie budżetu na rok 2012 Na

Prawo budżetowe w JST

POWIAT WOŁOMIŃSKI Prawo budżetowe w JST Trener: Jacek Pietrucik E Starostwo. Wdrażanie usprawnień zarządczych oraz szkolenia kadr Starostwa Powiatowego w Wołominie. Operacyjnego Kapitał Ludzki, Priorytet

POWIAT WOŁOMIŃSKI Prawo budżetowe w JST Trener: Jacek Pietrucik E Starostwo. Wdrażanie usprawnień zarządczych oraz szkolenia kadr Starostwa Powiatowego w Wołominie. Operacyjnego Kapitał Ludzki, Priorytet

UCHWAŁA NR IX/29/2011 RADY GMINY PIERZCHNICA. z dnia 27 czerwca 2011 r. w sprawie zmian w budżecie Gminy na rok 2011

UCHWAŁA NR IX/29/2011 RADY GMINY PIERZCHNICA w sprawie zmian w budżecie Gminy na rok 2011 Na podstawie art.18.ust. 2, pkt 4, ustawy z dnia 8 marca 1990r o samorządzie gminnym (tekst jednolity z 2001 r

UCHWAŁA NR IX/29/2011 RADY GMINY PIERZCHNICA w sprawie zmian w budżecie Gminy na rok 2011 Na podstawie art.18.ust. 2, pkt 4, ustawy z dnia 8 marca 1990r o samorządzie gminnym (tekst jednolity z 2001 r

Uchwała Nr XLIV/184/2010 Rady Gminy Barciany z dnia 12 sierpnia 2010 roku

Uchwała Nr XLIV/184/2010 Rady Gminy Barciany z dnia 12 sierpnia 2010 roku w sprawie trybu prac nad projektem uchwały budżetowej Gminy Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia 8 marca 1990 r. o

Uchwała Nr XLIV/184/2010 Rady Gminy Barciany z dnia 12 sierpnia 2010 roku w sprawie trybu prac nad projektem uchwały budżetowej Gminy Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia 8 marca 1990 r. o

uchwala się, co następuje:

Uchwała Nr IX/147/2007 Rady Miejskiej Kalisza z dnia 31 maja 2007 r. w sprawie określenia procedury uchwalania budżetu Kalisza Miasta na prawach powiatu oraz rodzaju i szczegółowości materiałów informacyjnych

Uchwała Nr IX/147/2007 Rady Miejskiej Kalisza z dnia 31 maja 2007 r. w sprawie określenia procedury uchwalania budżetu Kalisza Miasta na prawach powiatu oraz rodzaju i szczegółowości materiałów informacyjnych

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH. Ćwiczenia nr 1

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

ZARZĄDZENIE Nr 142/2012 BURMISTRZA MIASTA ŁAŃCUTA z dnia 20 sierpnia 2012 r.

ZARZĄDZENIE Nr 142/2012 BURMISTRZA MIASTA ŁAŃCUTA z dnia 20 sierpnia 2012 r. w sprawie przedstawienia informacji o przebiegu wykonania budżetu Miasta Łańcuta za I półrocze 2012 r. Na podstawie art. 30

ZARZĄDZENIE Nr 142/2012 BURMISTRZA MIASTA ŁAŃCUTA z dnia 20 sierpnia 2012 r. w sprawie przedstawienia informacji o przebiegu wykonania budżetu Miasta Łańcuta za I półrocze 2012 r. Na podstawie art. 30

UCHWAŁA NR XXXII/293/16 RADY MIASTA PUŁAWY. z dnia 29 grudnia 2016 r. w sprawie uchwały budżetowej na rok 2017

UCHWAŁA NR XXXII/293/16 RADY MIASTA PUŁAWY z dnia 29 grudnia 2016 r. w sprawie uchwały budżetowej na rok 2017 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, lit. i ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA NR XXXII/293/16 RADY MIASTA PUŁAWY z dnia 29 grudnia 2016 r. w sprawie uchwały budżetowej na rok 2017 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, lit. i ustawy z dnia 8 marca 1990 r. o samorządzie

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE I. POJĘCIA PODSTAWOWE FINANSÓW PUBLICZNYCH 1. Pojęcie finansów (w ogólności). 2. Pojęcie finansów publicznych w ujęciu normatywnym. 3. Deficyt

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE I. POJĘCIA PODSTAWOWE FINANSÓW PUBLICZNYCH 1. Pojęcie finansów (w ogólności). 2. Pojęcie finansów publicznych w ujęciu normatywnym. 3. Deficyt

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO Białystok, dnia 11 kwietnia 2012 r. Poz. 1126 ZARZĄDZENIE NR 214/12 BURMISTRZA MIASTA BIELSK PODLASKI z dnia 22 marca 2012 r. w sprawie przyjęcia sprawozdania

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO Białystok, dnia 11 kwietnia 2012 r. Poz. 1126 ZARZĄDZENIE NR 214/12 BURMISTRZA MIASTA BIELSK PODLASKI z dnia 22 marca 2012 r. w sprawie przyjęcia sprawozdania

1) Plan dochodów po dokonanych zmianach wynosił 59.581.594 zł, a wykonanie 59.311.984,27 zł zgodnie z załącznikami Nr 1 i Nr 3,

Plan dochodów po dokonanych zmianach wynosił 59.581.594 zł, a wykonanie 59.311.984,27 zł zgodnie z załącznikami Nr 1 i Nr 3,") ZARZĄDZENIE NR 51/11 BURMISTRZA MIASTA BIELSK PODLASKI z dnia 24 marca 2011 r. w sprawie przyjęcia sprawozdania z wykonania budżetu miasta 2010 r. Na podstawie art.267ustawy z dnia 27 sierpnia 2009 r.

ZARZĄDZENIE NR 51/11 BURMISTRZA MIASTA BIELSK PODLASKI z dnia 24 marca 2011 r. w sprawie przyjęcia sprawozdania z wykonania budżetu miasta 2010 r. Na podstawie art.267ustawy z dnia 27 sierpnia 2009 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 9 maja 2012 r. Poz. 1719 UCHWAŁA NR XVII/103/11 RADY GMINY GROMADKA z dnia 22 grudnia 2011 r. w sprawie budżetu gminy Gromadka na rok 2012 Na

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 9 maja 2012 r. Poz. 1719 UCHWAŁA NR XVII/103/11 RADY GMINY GROMADKA z dnia 22 grudnia 2011 r. w sprawie budżetu gminy Gromadka na rok 2012 Na

UCHWAŁA NR XXXIII/281/17 RADY MIEJSKIEJ W ŚWIĘTOCHŁOWICACH. z dnia 27 marca 2017 r.

UCHWAŁA NR XXXIII/281/17 RADY MIEJSKIEJ W ŚWIĘTOCHŁOWICACH z dnia 27 marca 2017 r. w sprawie zmiany Uchwały nr XXX/258/16 Rady Miejskiej w Świętochłowicach z dnia 29 grudnia 2016 roku w sprawie uchwalenia

UCHWAŁA NR XXXIII/281/17 RADY MIEJSKIEJ W ŚWIĘTOCHŁOWICACH z dnia 27 marca 2017 r. w sprawie zmiany Uchwały nr XXX/258/16 Rady Miejskiej w Świętochłowicach z dnia 29 grudnia 2016 roku w sprawie uchwalenia

DZIENNIK URZĘDOWY. Gdańsk, dnia 4 lipca 2012 r. Poz ZARZĄDZENIE NR 99/2012 PREZYDENTA MIASTA WEJHEROWA. z dnia 28 czerwca 2012 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 4 lipca 2012 r. Poz. 2244 ZARZĄDZENIE NR 99/2012 PREZYDENTA MIASTA WEJHEROWA z dnia 28 czerwca 2012 r. w sprawie ogłoszenia Sprawozdania Prezydenta

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 4 lipca 2012 r. Poz. 2244 ZARZĄDZENIE NR 99/2012 PREZYDENTA MIASTA WEJHEROWA z dnia 28 czerwca 2012 r. w sprawie ogłoszenia Sprawozdania Prezydenta

UCHWAŁA NR LII/421/2010 RADY MIASTA SANDOMIERZA. z dnia 28 lipca 2010 r.

UCHWAŁA NR LII/421/2010 RADY MIASTA SANDOMIERZA z dnia 28 lipca 2010 r. w sprawie procedury uchwalania budżetu oraz rodzajów i szczegółowości materiałów informacyjnych towarzyszących projektowi budżetu

UCHWAŁA NR LII/421/2010 RADY MIASTA SANDOMIERZA z dnia 28 lipca 2010 r. w sprawie procedury uchwalania budżetu oraz rodzajów i szczegółowości materiałów informacyjnych towarzyszących projektowi budżetu

UCHWAŁA NR II/5/2014 RADY GMINY MICHAŁOWICE. z dnia 9 grudnia 2014 r. w sprawie zmian w budżecie Gminy Michałowice na 2014 rok

UCHWAŁA NR II/5/2014 RADY GMINY MICHAŁOWICE z dnia 9 grudnia 2014 r. w sprawie zmian w budżecie Gminy Michałowice na 2014 rok Na podstawie art. 18, ust 2, pkt. 4 i pkt 9 lit c ustawy z dnia 8 marca 1990

UCHWAŁA NR II/5/2014 RADY GMINY MICHAŁOWICE z dnia 9 grudnia 2014 r. w sprawie zmian w budżecie Gminy Michałowice na 2014 rok Na podstawie art. 18, ust 2, pkt. 4 i pkt 9 lit c ustawy z dnia 8 marca 1990

Salus publica suprema lex esto

Finanse jednostek samorządu terytorialnego Salus publica suprema lex esto Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy

Finanse jednostek samorządu terytorialnego Salus publica suprema lex esto Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy

UCHWAŁA NR XX/115/2016 RADY MIEJSKIEJ W SŁAWNIE. z dnia 31 marca 2016 r. w sprawie zmiany budżetu Miasta Sławno na 2016 rok

UCHWAŁA NR XX/115/2016 RADY MIEJSKIEJ W SŁAWNIE w sprawie zmiany budżetu Miasta Sławno na 2016 rok Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2015r.

UCHWAŁA NR XX/115/2016 RADY MIEJSKIEJ W SŁAWNIE w sprawie zmiany budżetu Miasta Sławno na 2016 rok Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2015r.

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego?

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego? Dochody budżetowe to należne lub faktyczne wpływy środków pieniężnych do budżetów pobierane przez organy finansowe lub przez jednostki

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego? Dochody budżetowe to należne lub faktyczne wpływy środków pieniężnych do budżetów pobierane przez organy finansowe lub przez jednostki

ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 16 listopada 2010 r.

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Uchwała Nr... Rada Miasta Rybnika. z dnia... 2014 r. w sprawie zmian w budżecie Miasta Rybnika na 2014 rok

Projekt z dnia 18 marca 2014 r. Zatwierdzony przez... 2014/021484 Działając na podstawie przepisów: Uchwała Nr... z dnia... 2014 r. w sprawie zmian w budżecie Miasta Rybnika na 2014 rok - art. 18 ust.

Projekt z dnia 18 marca 2014 r. Zatwierdzony przez... 2014/021484 Działając na podstawie przepisów: Uchwała Nr... z dnia... 2014 r. w sprawie zmian w budżecie Miasta Rybnika na 2014 rok - art. 18 ust.

Budżet jednostki samorządu terytorialnego jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów tej jednostki.

2016 rok Budżet jednostki samorządu terytorialnego jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów tej jednostki. Budżet jednostki samorządu terytorialnego jest uchwalany w formie

2016 rok Budżet jednostki samorządu terytorialnego jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów tej jednostki. Budżet jednostki samorządu terytorialnego jest uchwalany w formie

UCHWAŁA NR... RADY GMINY GODÓW. z dnia r. w sprawie trybu prac nad projektem uchwały budżetowej Gminy Godów

Projekt z dnia 17 maja 2013 r. Zatwierdzony przez... UCHWAŁA NR... RADY GMINY GODÓW z dnia... 2013 r. w sprawie trybu prac nad projektem uchwały budżetowej Gminy Godów Na podstawie art. 18 ust. 2 pkt 15

Projekt z dnia 17 maja 2013 r. Zatwierdzony przez... UCHWAŁA NR... RADY GMINY GODÓW z dnia... 2013 r. w sprawie trybu prac nad projektem uchwały budżetowej Gminy Godów Na podstawie art. 18 ust. 2 pkt 15

Spis treści. Przedmowa... O autorach...

Przedmowa... O autorach... XIII XVII Rozdział I. Uchwała w sprawie wieloletniej prognozy finansowej na 2016 rok (Piotr Walczak)... 1 1. Podstawa prawna uchwalenia wieloletniej prognozy finansowej... 1

Przedmowa... O autorach... XIII XVII Rozdział I. Uchwała w sprawie wieloletniej prognozy finansowej na 2016 rok (Piotr Walczak)... 1 1. Podstawa prawna uchwalenia wieloletniej prognozy finansowej... 1

UCHWAŁA NR... RADY MIEJSKIEJ W NAKLE NAD NOTECIĄ. z dnia r.

Projekt z dnia 21 grudnia 2015 r. Zatwierdzony przez... UCHWAŁA NR... RADY MIEJSKIEJ W NAKLE NAD NOTECIĄ z dnia... 2015 r. w sprawie procedury uchwalania budżetu Miasta i Gminy rodzaju i szczegółowości

Projekt z dnia 21 grudnia 2015 r. Zatwierdzony przez... UCHWAŁA NR... RADY MIEJSKIEJ W NAKLE NAD NOTECIĄ z dnia... 2015 r. w sprawie procedury uchwalania budżetu Miasta i Gminy rodzaju i szczegółowości

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

Prezydent Miasta Gorzowa Wlkp.

Prezydent Miasta Gorzowa Wlkp. Gorzów Wlkp. 20 marca 2008 roku zgodnie z art. 199 ust. 1 ustawy z dnia 30 czerwca 2005 roku o finansach publicznych (Dz. U. Nr 249, poz. 2104 ze zmianami) przedkłada Radzie

Prezydent Miasta Gorzowa Wlkp. Gorzów Wlkp. 20 marca 2008 roku zgodnie z art. 199 ust. 1 ustawy z dnia 30 czerwca 2005 roku o finansach publicznych (Dz. U. Nr 249, poz. 2104 ze zmianami) przedkłada Radzie

BUDŻET KALISZA NA 2015 ROK

PREZYDENT MIASTA KALISZA BUDŻET KALISZA NA 2015 ROK KALISZ GRUDZIEŃ 2014 ROK Uchwała Nr V/28/2014 Rady Miejskiej Kalisza z dnia 30 grudnia 2014 roku w sprawie uchwały budżetowej na 2015 rok. Na podstawie

PREZYDENT MIASTA KALISZA BUDŻET KALISZA NA 2015 ROK KALISZ GRUDZIEŃ 2014 ROK Uchwała Nr V/28/2014 Rady Miejskiej Kalisza z dnia 30 grudnia 2014 roku w sprawie uchwały budżetowej na 2015 rok. Na podstawie

Uchwała Nr XI/49/2016 Zgromadzenia Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 28 grudnia 2016 r.

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

Uchwała Nr IV/39/2006 Rady Miejskiej Kalisza z dnia 28 grudnia 2006 r. w sprawie uchwalenia budżetu Kalisza - Miasta na prawach powiatu na rok 2007

Uchwała Nr IV/39/2006 Rady Miejskiej Kalisza z dnia 28 grudnia 2006 r. w sprawie uchwalenia budżetu Kalisza - Miasta na prawach powiatu na rok 2007 Na podstawie art. 18 ust. 2 pkt 4 i pkt 9 lit. d oraz

Uchwała Nr IV/39/2006 Rady Miejskiej Kalisza z dnia 28 grudnia 2006 r. w sprawie uchwalenia budżetu Kalisza - Miasta na prawach powiatu na rok 2007 Na podstawie art. 18 ust. 2 pkt 4 i pkt 9 lit. d oraz

UCHWAŁA Nr XV/144/15 RADY MIEJSKIEJ LEGNICY. z dnia 28 grudnia 2015 r. w sprawie budżetu miasta Legnicy na rok 2016

UCHWAŁA Nr XV/144/15 RADY MIEJSKIEJ LEGNICY z dnia 28 grudnia 2015 r. w sprawie budżetu miasta Legnicy na rok 2016 Na podstawie art. 18 ust. 2 pkt 4 i pkt 10 ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA Nr XV/144/15 RADY MIEJSKIEJ LEGNICY z dnia 28 grudnia 2015 r. w sprawie budżetu miasta Legnicy na rok 2016 Na podstawie art. 18 ust. 2 pkt 4 i pkt 10 ustawy z dnia 8 marca 1990 r. o samorządzie

Władza wykonawcza Rada Ministrów. Olga Hałub Katedra Prawa Konstytucyjnego

Władza wykonawcza Rada Ministrów Olga Hałub Katedra Prawa Konstytucyjnego RADA MINISTRÓW mieszany charakter: 1) organ kolegialny 2) każdy minister stanowi jednoosobowy organ konstytucyjny o własnych kompetencjach

Władza wykonawcza Rada Ministrów Olga Hałub Katedra Prawa Konstytucyjnego RADA MINISTRÓW mieszany charakter: 1) organ kolegialny 2) każdy minister stanowi jednoosobowy organ konstytucyjny o własnych kompetencjach

Spis treści. Wykaz skrótów... 9 Wstęp... 11 Informacje o autorkach... 13

Wykaz skrótów............................................................ 9 Wstęp.................................................................. 11 Informacje o autorkach.....................................................

Wykaz skrótów............................................................ 9 Wstęp.................................................................. 11 Informacje o autorkach.....................................................

Spis treści. Wykaz skrótów Wstęp... 13

Spis treści Wykaz skrótów...................................................... 11 Wstęp............................................................. 13 ROZDZIAŁ I. Teoretycznoprawne zagadnienia stosunków

Spis treści Wykaz skrótów...................................................... 11 Wstęp............................................................. 13 ROZDZIAŁ I. Teoretycznoprawne zagadnienia stosunków

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO. z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok Na podstawie art. 12 pkt. 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok Na podstawie art. 12 pkt. 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie

- co stanowi 93 % - ustalonego planu Szczegółowe wykonanie budżetu Gminy Klucze za 2012 rok przedstawiają załączone materiały.

SPRAWOZDANIE ROCZNE Z WYKONANIA BUDŻETU GMINY KLUCZE ZA 2012 ROK Budżet Gminy Klucze na rok 2012 uchwalony został przez Radę Gminy Klucze w dniu 30 grudnia 2011 roku Uchwałą Budżetową Rady Gminy Klucze

SPRAWOZDANIE ROCZNE Z WYKONANIA BUDŻETU GMINY KLUCZE ZA 2012 ROK Budżet Gminy Klucze na rok 2012 uchwalony został przez Radę Gminy Klucze w dniu 30 grudnia 2011 roku Uchwałą Budżetową Rady Gminy Klucze

Uchwała Nr 1/P /2017 Składu Orzekającego Nr 11 Regionalnej Izby Obrachunkowej w Bydgoszczy z dnia 29 listopada 2017 roku

Uchwała Nr 1/P /2017 Składu Orzekającego Nr 11 Regionalnej Izby Obrachunkowej w Bydgoszczy z dnia 29 listopada 2017 roku w sprawie wydania opinii o projekcie budżetu na 2018 rok Województwa Kujawsko-Pomorskiego

Uchwała Nr 1/P /2017 Składu Orzekającego Nr 11 Regionalnej Izby Obrachunkowej w Bydgoszczy z dnia 29 listopada 2017 roku w sprawie wydania opinii o projekcie budżetu na 2018 rok Województwa Kujawsko-Pomorskiego

Pojęcie finansów (w ogólności) Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.

Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.") Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

ZARZĄDZENIE Nr 777/PM/2015 PREZYDENTA MIASTA LEGNICY. z dnia 16 listopada 2015 r. w sprawie projektu uchwały budżetowej miasta Legnicy na rok 2016

ZARZĄDZENIE Nr 777/PM/2015 PREZYDENTA MIASTA LEGNICY z dnia 16 listopada 2015 r. w sprawie projektu uchwały budżetowej miasta Legnicy na rok 2016 Na podstawie art. 238 ust. 1 i 2 ustawy z dnia 27 sierpnia

ZARZĄDZENIE Nr 777/PM/2015 PREZYDENTA MIASTA LEGNICY z dnia 16 listopada 2015 r. w sprawie projektu uchwały budżetowej miasta Legnicy na rok 2016 Na podstawie art. 238 ust. 1 i 2 ustawy z dnia 27 sierpnia

UCHWAŁA Nr III/14/14 RADY MIEJSKIEJ LEGNICY. z dnia 29 grudnia 2014 r. w sprawie budżetu miasta Legnicy na rok 2015

UCHWAŁA Nr III/14/14 RADY MIEJSKIEJ LEGNICY z dnia 29 grudnia 2014 r. w sprawie budżetu miasta Legnicy na rok 2015 Na podstawie art. 18 ust. 2 pkt 4 i pkt 10 ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA Nr III/14/14 RADY MIEJSKIEJ LEGNICY z dnia 29 grudnia 2014 r. w sprawie budżetu miasta Legnicy na rok 2015 Na podstawie art. 18 ust. 2 pkt 4 i pkt 10 ustawy z dnia 8 marca 1990 r. o samorządzie

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 6 września 2013 r. Poz. 4191 UCHWAŁA NR XXXVII/393/13 RADY MIASTA ZGIERZA z dnia 27 czerwca 2013 r. w sprawie zatwierdzenia sprawozdania z wykonania budżetu

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 6 września 2013 r. Poz. 4191 UCHWAŁA NR XXXVII/393/13 RADY MIASTA ZGIERZA z dnia 27 czerwca 2013 r. w sprawie zatwierdzenia sprawozdania z wykonania budżetu

Uchwała Nr Rady Miejskiej w Krotoszynie z dnia

w sprawie: uchwalenia budżetu na 2013 rok Uchwała Nr Rady Miejskiej w Krotoszynie z dnia Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. i, pkt 10 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym (tekst

w sprawie: uchwalenia budżetu na 2013 rok Uchwała Nr Rady Miejskiej w Krotoszynie z dnia Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. i, pkt 10 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym (tekst

Olsztyn, dnia 5 października 2016 r. Poz UCHWAŁA NR XXVIII/406/16 RADY MIASTA OLSZTYNA. z dnia 28 września 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA WARMIŃSKO-MAZURSKIEGO Olsztyn, dnia 5 października 2016 r. Poz. 3844 UCHWAŁA NR XXVIII/406/16 RADY MIASTA OLSZTYNA z dnia 28 września 2016 r. zmieniająca uchwałę w sprawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA WARMIŃSKO-MAZURSKIEGO Olsztyn, dnia 5 października 2016 r. Poz. 3844 UCHWAŁA NR XXVIII/406/16 RADY MIASTA OLSZTYNA z dnia 28 września 2016 r. zmieniająca uchwałę w sprawie

****************************************************************

**************************************************************** SPRAWOZDANIE Z WYKONANIA BUDŻETU MIASTA SOSNOWCA ZA 2009 ROK **************************************************************** SOSNOWIEC,

**************************************************************** SPRAWOZDANIE Z WYKONANIA BUDŻETU MIASTA SOSNOWCA ZA 2009 ROK **************************************************************** SOSNOWIEC,

BUDŻET MIASTA KRAKOWA NA ROK 2016 CZĘŚĆ I

Druk Nr PROJEKT PREZYDENTA MIASTA BUDŻET MIASTA KRAKOWA NA ROK 2016 CZĘŚĆ I Kraków, listopad 2015 r. SPIS TREŚCI BUDŻET MIASTA KRAKOWA NA ROK 2016 Uchwała Rady Miasta Krakowa w sprawie budżetu Miasta Krakowa

Druk Nr PROJEKT PREZYDENTA MIASTA BUDŻET MIASTA KRAKOWA NA ROK 2016 CZĘŚĆ I Kraków, listopad 2015 r. SPIS TREŚCI BUDŻET MIASTA KRAKOWA NA ROK 2016 Uchwała Rady Miasta Krakowa w sprawie budżetu Miasta Krakowa

Sprawozdanie z wykonania budżetu Miasta Cieszyna za I półrocze 2015 rok

1 Sprawozdanie z wykonania budżetu Miasta Cieszyna za I półrocze 2015 rok Spis treści Strona Wykonanie dochodów i wydatków budżetowych za I półrocze 2015 roku w układzie ogólnym 2 Wykonanie dochodów budżetowych

1 Sprawozdanie z wykonania budżetu Miasta Cieszyna za I półrocze 2015 rok Spis treści Strona Wykonanie dochodów i wydatków budżetowych za I półrocze 2015 roku w układzie ogólnym 2 Wykonanie dochodów budżetowych

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 23 maja 2016 r. Poz. 2359 SPRAWOZDANIE PREZYDENTA MIASTA RADOMSKO z dnia 30 marca 2016 r. z wykonania budżetu Miasta Radomsko za 2015 r. Na podstawie:

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 23 maja 2016 r. Poz. 2359 SPRAWOZDANIE PREZYDENTA MIASTA RADOMSKO z dnia 30 marca 2016 r. z wykonania budżetu Miasta Radomsko za 2015 r. Na podstawie:

Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

DECYZJA Nr 379/MON MINISTRA OBRONY NARODOWEJ z dnia 11 grudnia 2013 r. zmieniająca decyzję w sprawie blokowania wydatków budżetowych w 2013 r.

Warszawa, dnia 16 grudnia 2013 r. Poz. 336 Departament Budżetowy DECYZJA Nr 379/MON MINISTRA OBRONY NARODOWEJ z dnia 11 grudnia 2013 r. zmieniająca decyzję w sprawie blokowania wydatków budżetowych w 2013

Warszawa, dnia 16 grudnia 2013 r. Poz. 336 Departament Budżetowy DECYZJA Nr 379/MON MINISTRA OBRONY NARODOWEJ z dnia 11 grudnia 2013 r. zmieniająca decyzję w sprawie blokowania wydatków budżetowych w 2013

Ć W I C Z E N I A N R

B U D Ż ET I P R O C E D U R A B U D Ż ET O WA J S T Ć W I C Z E N I A N R 7 ZAKRES BUDŻETU JST Art. 211. u.f.p. 1. Budżet jednostki samorządu terytorialnego jest rocznym planem dochodów i wydatków oraz

B U D Ż ET I P R O C E D U R A B U D Ż ET O WA J S T Ć W I C Z E N I A N R 7 ZAKRES BUDŻETU JST Art. 211. u.f.p. 1. Budżet jednostki samorządu terytorialnego jest rocznym planem dochodów i wydatków oraz

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO. Warszawa, dnia 2 marca 2012 r. Poz. 2026

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 2 marca 2012 r. UCHWAŁA Nr 374/XXVII/2009 RADY GMINY LESZNOWOLA z dnia 28 maja 2009 r. w sprawie zmian w budżecie gminy na 2009 rok. Na podstawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 2 marca 2012 r. UCHWAŁA Nr 374/XXVII/2009 RADY GMINY LESZNOWOLA z dnia 28 maja 2009 r. w sprawie zmian w budżecie gminy na 2009 rok. Na podstawie

Sektor publiczny. Sektor finansów publicznych

Sektor publiczny Sektor finansów publicznych sektor publiczny obejmuje wszystkie jednostki przyporządkowane ze względu na przysługujące im prawo własności i inne prawa majątkowe do państwa lub samorządu

Sektor publiczny Sektor finansów publicznych sektor publiczny obejmuje wszystkie jednostki przyporządkowane ze względu na przysługujące im prawo własności i inne prawa majątkowe do państwa lub samorządu

Wyniki opiniowania projektów budżetów jednostek samorządu terytorialnego oraz związków gmin na 2010 r.

Wyniki opiniowania projektów budżetów jednostek samorządu terytorialnego oraz związków gmin na 2010 r. W okresie od 27 października do 19 listopada 2009 r. zarządy jednostek samorządu terytorialnego przedkładały

Wyniki opiniowania projektów budżetów jednostek samorządu terytorialnego oraz związków gmin na 2010 r. W okresie od 27 października do 19 listopada 2009 r. zarządy jednostek samorządu terytorialnego przedkładały

JEDNOSTKI SEKTORA FINANSÓW PUBLICZNYCH

JEDNOSTKI SEKTORA FINANSÓW PUBLICZNYCH SEKTOR PUBLICZNY A SEKTOR FINANSÓW PUBLICZNYCH NIE NALEŻY UTOZSAMIAĆ SEKTORA PUBLICZNEGO Z SEKTOREM FINANSÓW PUBLICZNYCH! sektor publiczny obejmuje bowiem wszystkie

JEDNOSTKI SEKTORA FINANSÓW PUBLICZNYCH SEKTOR PUBLICZNY A SEKTOR FINANSÓW PUBLICZNYCH NIE NALEŻY UTOZSAMIAĆ SEKTORA PUBLICZNEGO Z SEKTOREM FINANSÓW PUBLICZNYCH! sektor publiczny obejmuje bowiem wszystkie

UCHWAŁA V/38/6/2017 SEJMIKU WOJEWÓDZTWA ŚLĄSKIEGO z dnia 22 maja 2017 r. w sprawie trybu prac nad projektem uchwały budżetowej Województwa Śląskiego

UCHWAŁA V/38/6/2017 SEJMIKU WOJEWÓDZTWA ŚLĄSKIEGO z dnia 22 maja 2017 r. w sprawie trybu prac nad projektem uchwały budżetowej Województwa Śląskiego Na podstawie art. 18 pkt 4 ustawy z dnia 5 czerwca 1998

UCHWAŁA V/38/6/2017 SEJMIKU WOJEWÓDZTWA ŚLĄSKIEGO z dnia 22 maja 2017 r. w sprawie trybu prac nad projektem uchwały budżetowej Województwa Śląskiego Na podstawie art. 18 pkt 4 ustawy z dnia 5 czerwca 1998

UCHWAŁA NR XLVII/625/2017 RADY MIEJSKIEJ KALISZA z dnia 28 grudnia 2017 r.

UCHWAŁA NR XLVII/625/2017 RADY MIEJSKIEJ KALISZA z dnia 28 grudnia 2017 r. w sprawie uchwały budżetowej na 2018 rok. Na podstawie art. 18 ust. 2 pkt 4, 9 lit. d oraz pkt 10 ustawy z dnia 8 marca 1990 r.

UCHWAŁA NR XLVII/625/2017 RADY MIEJSKIEJ KALISZA z dnia 28 grudnia 2017 r. w sprawie uchwały budżetowej na 2018 rok. Na podstawie art. 18 ust. 2 pkt 4, 9 lit. d oraz pkt 10 ustawy z dnia 8 marca 1990 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 28 grudnia 2016 r. Poz. 7080 UCHWAŁA BUDŻETOWA NA ROK 2017 RADY POWIATU W BIELSKU-BIAŁEJ Nr V/34/218/16 z dnia 22 grudnia 2016 roku Działając na podstawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 28 grudnia 2016 r. Poz. 7080 UCHWAŁA BUDŻETOWA NA ROK 2017 RADY POWIATU W BIELSKU-BIAŁEJ Nr V/34/218/16 z dnia 22 grudnia 2016 roku Działając na podstawie

Gdańsk, dnia 4 sierpnia 2016 r. Poz ZARZĄDZENIE NR 175/2016 PREZYDENTA MIASTA WEJHEROWA. z dnia 30 czerwca 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 4 sierpnia 2016 r. Poz. 2832 ZARZĄDZENIE NR 175/2016 PREZYDENTA MIASTA WEJHEROWA z dnia 30 czerwca 2016 r. w sprawie ogłoszenia Sprawozdania Prezydenta

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 4 sierpnia 2016 r. Poz. 2832 ZARZĄDZENIE NR 175/2016 PREZYDENTA MIASTA WEJHEROWA z dnia 30 czerwca 2016 r. w sprawie ogłoszenia Sprawozdania Prezydenta

art UFP art UFP art Konstytucja RP

art 146-183 UFP art. 196-201 UFP art. 216-234 Konstytucja RP Pod pojęciem wykonywanie budżetu państwa należy rozumieć podejmowanie czynności faktycznych lub prawnych, o charakterze konkretnym, polegających

art 146-183 UFP art. 196-201 UFP art. 216-234 Konstytucja RP Pod pojęciem wykonywanie budżetu państwa należy rozumieć podejmowanie czynności faktycznych lub prawnych, o charakterze konkretnym, polegających

UCHWAŁA NR IX/43/2007 Rady Gminy Frysztak z dnia 27 kwietnia 2007 r.

UCHWAŁA NR IX/43/2007 Rady Gminy Frysztak z dnia 27 kwietnia 2007 r. zmieniająca uchwałę nr V/22/2007 Rady Gminy Frysztak z dnia 8 lutego 2007 r. w sprawie budżetu Gminy na 2007 r. Na podstawie art. 18

UCHWAŁA NR IX/43/2007 Rady Gminy Frysztak z dnia 27 kwietnia 2007 r. zmieniająca uchwałę nr V/22/2007 Rady Gminy Frysztak z dnia 8 lutego 2007 r. w sprawie budżetu Gminy na 2007 r. Na podstawie art. 18

art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych. art. 167 1. Jednostkom samorządu terytorialnego zapewnia się

art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych. art. 167 1. Jednostkom samorządu terytorialnego zapewnia się

UCHWAŁA NR XI/140/19 RADY MIASTA KOŁOBRZEG. z dnia 25 lipca 2019 r. w sprawie trybu prac nad projektem uchwały budżetowej Gminy Miasto Kołobrzeg

UCHWAŁA NR XI/140/19 RADY MIASTA KOŁOBRZEG z dnia 25 lipca 2019 r. w sprawie trybu prac nad projektem uchwały budżetowej Gminy Miasto Kołobrzeg Na podstawie art. 234 ustawy z dnia 27 sierpnia 2009 r. o

UCHWAŁA NR XI/140/19 RADY MIASTA KOŁOBRZEG z dnia 25 lipca 2019 r. w sprawie trybu prac nad projektem uchwały budżetowej Gminy Miasto Kołobrzeg Na podstawie art. 234 ustawy z dnia 27 sierpnia 2009 r. o

UCHWAŁA NR XII/85/2015 RADY GMINY LUBRZA. z dnia 22 grudnia 2015 r. w sprawie zmiany uchwały budżetowej Gminy Lubrza na rok 2015

UCHWAŁA NR XII/85/2015 RADY GMINY LUBRZA z dnia 22 grudnia 2015 r. w sprawie zmiany uchwały budżetowej Gminy Lubrza na rok 2015 Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA NR XII/85/2015 RADY GMINY LUBRZA z dnia 22 grudnia 2015 r. w sprawie zmiany uchwały budżetowej Gminy Lubrza na rok 2015 Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie

Gdańsk, dnia 23 lipca 2014 r. Poz ZARZĄDZENIE NR 85/2014 PREZYDENTA MIASTA WEJHEROWA. z dnia 10 czerwca 2014 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 23 lipca 2014 r. Poz. 2523 ZARZĄDZENIE NR 85/2014 PREZYDENTA MIASTA WEJHEROWA z dnia 10 czerwca 2014 r. w sprawie ogłoszenia Sprawozdania Prezydenta

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 23 lipca 2014 r. Poz. 2523 ZARZĄDZENIE NR 85/2014 PREZYDENTA MIASTA WEJHEROWA z dnia 10 czerwca 2014 r. w sprawie ogłoszenia Sprawozdania Prezydenta

UCHWAŁA NR XII.67.2015 RADY MIEJSKIEJ W ZŁOTOWIE. z dnia 28 września 2015 r. w sprawie wprowadzenia zmian w budżecie Gminy Miasto Złotów na rok 2015

UCHWAŁA NR XII.67.2015 RADY MIEJSKIEJ W ZŁOTOWIE w sprawie wprowadzenia zmian w budżecie Gminy Miasto Złotów na rok 2015 Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym

UCHWAŁA NR XII.67.2015 RADY MIEJSKIEJ W ZŁOTOWIE w sprawie wprowadzenia zmian w budżecie Gminy Miasto Złotów na rok 2015 Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym

UCHWAŁA NR LXI/1319/16 RADY MIASTA KRAKOWA. z dnia 21 grudnia 2016 r. w sprawie budżetu Miasta Krakowa na rok 2017.

UCHWAŁA NR LXI/1319/16 RADY MIASTA KRAKOWA z dnia 21 grudnia 2016 r. w sprawie budżetu Miasta Krakowa na rok 2017. Na podstawie art. 18 ust. 2 pkt 4 i 9 lit. d) i i) ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA NR LXI/1319/16 RADY MIASTA KRAKOWA z dnia 21 grudnia 2016 r. w sprawie budżetu Miasta Krakowa na rok 2017. Na podstawie art. 18 ust. 2 pkt 4 i 9 lit. d) i i) ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA NR... RADY MIASTA OLSZTYNA. zmieniająca uchwałę w sprawie budżetu Miasta Olsztyna na 2017 rok

Projekt z dnia 20 kwietnia 2017 r. Zatwierdzony przez... UCHWAŁA NR... RADY MIASTA OLSZTYNA z dnia 26 kwietnia 2017 r. zmieniająca uchwałę w sprawie budżetu Miasta Olsztyna na 2017 rok Na podstawie art.

Projekt z dnia 20 kwietnia 2017 r. Zatwierdzony przez... UCHWAŁA NR... RADY MIASTA OLSZTYNA z dnia 26 kwietnia 2017 r. zmieniająca uchwałę w sprawie budżetu Miasta Olsztyna na 2017 rok Na podstawie art.

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 11 czerwca 2014 r. Poz. 3302 SPRAWOZDANIE PREZYDENTA MIASTA ZAWIERCIE z dnia 21 marca 2014 r. z wykonania budżetu miasta Zawiercia wraz ze sprawozdaniem

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 11 czerwca 2014 r. Poz. 3302 SPRAWOZDANIE PREZYDENTA MIASTA ZAWIERCIE z dnia 21 marca 2014 r. z wykonania budżetu miasta Zawiercia wraz ze sprawozdaniem

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.