ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

|

|

|

- Wiktoria Kwiatkowska

- 9 lat temu

- Przeglądów:

Transkrypt

1 ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

2 ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana na poziomie budżetu państwa i budżetów JST. ( ) budżet powinien być opracowany w formie jednego dokumentu obejmującego całość gospodarki budżetowej, zawartego w jednym akcie prawnym (R. Kowalczyk, [w:] Prawo finansowe, red. R. Mastalski, E. Fojcik-Mastalska)

3 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej państwa w danym roku budżetowym. 2. Ustawa budżetowa składa się z: 1) budżetu państwa; 2) załączników; 3) postanowień, których obowiązek zamieszczenia i w ustawie budżetowej wynika z niniejszej ustawy lub z odrębnych ustaw. 3. Ustawa budżetowa jest uchwalana na okres roku budżetowego. 4. Rokiem budżetowym jest rok kalendarzowy. 5. Ustawa budżetowa nie może zawierać przepisów zmieniających inne ustawy.

4 WYŁOM OD ZASADY JEDNOŚCI BUDŻETOWEJ W ZNACZENIU FORMALNYM? PAŃSTWOWY FUNDUSZ CELOWY Art. 29 UFP 1. Państwowy fundusz celowy jest tworzony na podstawie odrębnej ustawy. 2. Przychody państwowego funduszu celowego pochodzą ze środków publicznych, a koszty są ponoszone na realizację wyodrębnionych zadań państwowych. 3. Państwowy fundusz celowy nie posiada osobowości prawnej. 4. Państwowy fundusz celowy stanowi wyodrębniony rachunek bankowy, którym dysponuje minister wskazany w ustawie tworzącej fundusz albo inny organ wskazany w tej ustawie. 5.. Do państwowych funduszy celowych nie zalicza się funduszy, których jedynym źródłem przychodów, z wyłączeniem odsetek od rachunku bankowego i darowizn, jest dotacja z budżetu państwa. 6. Podstawą gospodarki finansowej państwowego funduszu celowego jest roczny plan finansowy.

5 ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu materialnym (merytorycznym) zasada wspólnego kotła /zasada niefunduszowania środki wpływające do budżetu stanowią jeden wspólny fundusz przeznaczony na różne wydatki zakaz funduszowania w obrędnie budżetu, tj. zakaz łączenia dochodów z określonymi wydatkami. Budżet musi tworzyć jedną pulę środków

6 ( ) zasada jedności formalnej budżetu postuluje traktowanie budżetu jako jednego zasobu środków, z którego pokrywane będą poszczególne wydatki (R. Kowalczyk, [w:] Prawo finansowe, red. R. Mastalski, E. Fojcik-Mastalska) ZAKAZ PRZEZNACZANIA ŚRODKÓW PUBLICZNYCH Z POSZCZEGÓLNYCH ŹRÓDEŁ NA KONKRENIE WSKAZANE (IMIENNE) WYDATKI całość dochodów budżetu powinna być przeznaczana na pokrycie całości jego wydatków. Zasada ta została unormowana najwczęśniej w prawie budżetowym (T. Dębowska-Romanowska, P. Leroy-Beaulie)

7 Art. 42 UFP 1. Sposób gromadzenia środków publicznych z poszczególnych tytułów określają odrębne ustawy. 2. Środki publiczne pochodzące z poszczególnych tytułów nie mogą być przeznaczane na finansowanie imiennie wymienionych wydatków, chyba że odrębna ustawa stanowi inaczej. 3. Ograniczenia wynikającego z ust. 2 nie stosuje się do: 1) wydatków finansowanych z kredytów udzielonych przez międzynarodowe instytucje finansowe, o ile umowa tak stanowi; 2) wydatków finansowanych ze środków europejskich; 3) wydatków finansowanych ze środków, o których mowa w art. 5 ust. 3 pkt 5 i Ograniczenia wynikającego z ust. 2 nie stosuje się również do kosztów ponoszonych przez jednostki prowadzące działalność gospodarczą, agencje wykonawcze, instytucje gospodarki budżetowej oraz inne państwowe osoby prawne i samorządowe zakłady budżetowe. + PFC

wydatków finansowanych z kredytów udzielonych przez międzynarodowe instytucje finansowe, o ile umowa tak stanowi; 2) wydatków finansowanych ze środków europejskich; 3)")

8 PAŃSTWOWY FUNDUSZ CELOWY Art. 29 UFP 1. Państwowy fundusz celowy jest tworzony na podstawie odrębnej ustawy. 2. Przychody państwowego funduszu celowego pochodzą ze środków publicznych, a koszty są ponoszone na realizację wyodrębnionych zadań państwowych. (FUNDUSZOWANIE)

9 Państwowy fundusz celowy jest jednostką organizacyjną sektora finansów publicznych, której charakterystyczną cechą jest wyodrębnienie pod względem organizacyjnym i finansowym, utworzoną w celu gromadzenia środków pieniężnych ze ściśle określonych źródeł i realizacji ściśle określonych celów. Konstrukcja prawa funduszu celowego przełamuje zatem zasadę jedności materialnej (zwaną również nomen omen zasadą niefunduszowania), zakazującą przeznaczania środków publicznych pochodzących z poszczególnych tytułów na finansowanie imiennie określonych wydatków. W założeniu ustawodawcy fundusze celowe stanowić miały marginalną część publicznej gospodarki finansowej, uzupełniającej działalność budżetową. Tymczasem wielkość środków publicznych pozostających w dyspozycji funduszy celowych przeczy tym założeniom. Przykładowo, w 2004 r. skala operacji finansowych funduszy celowych przekroczyła po stronie dochodów 9,5% PKB, a po stronie wydatków 16% PKB.

10 PAŃSTWOWY DŁUG PUBLICZNY NOMINALNA WARTOŚĆ ZOBOWIĄZAŃ JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH PO WYELIMINOWANIU WZAJEMNYCH ZOBOWIĄZAŃ PDP jest wynikiem skumulowanych dfeficytów z lat poprzednich - PDP i deficyt budżetowy to instytucje powiązane PDP jest długiem całego SEKTORA FINANSÓW PUBLICZNYCH

11 MF, DŁUG PUBLICZNY. RAPORT ROCZNY fc7-4e20-b548-c711c8dde031

12 Art. 72 ust. 1 UFP Państwowy dług publiczny obejmuje zobowiązania sektora finansów publicznych z następujących tytułów: 1) wyemitowanych papierów wartościowych opiewających na wierzytelności pieniężne; 2) zaciągniętych kredytów i pożyczek; 3) przyjętych depozytów; 4) wymagalnych zobowiązań: a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych decyzji administracyjnych, b) uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych będącą dłużnikiem.

wymagalnych zobowiązań: a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych")

13 WARTOŚĆ NOMINALNA PDP Art. 73 UFP 1. Państwowy dług publiczny oblicza się jako wartość nominalną zobowiązań jednostek sektora finansów publicznych po wyeliminowaniu wzajemnych zobowiązań między jednostkami tego sektora. 2. Przez wartość nominalną zobowiązania rozumie się wartość nominalną: 1) wyemitowanych papierów wartościowych; 2) zaciągniętej pożyczki, kredytu lub innego zobowiązania, to jest kwotę świadczenia głównego, należną do zapłaty w dniu wymagalności zobowiązania. 3. Wartość nominalna zobowiązań indeksowanych lub kapitalizowanych odpowiada początkowej wartości nominalnej z uwzględnieniem przyrostu kapitału, wynikającego z indeksacji lub kapitalizacji, naliczonego na koniec okresu sprawozdawczego.

wyemitowanych papierów wartościowych; 2) zaciągniętej pożyczki, kredytu lub innego zobowiązania, to jest")

14 WARTOŚĆ NOMINALNA PDP wartość nominalna, w odróżnieniu od wartości realnej, nie uwzględnia zjawiska inflacyjnego wpływającego na wartość zobowiązania ze względu na siłę nabywczą pieniądza wartość nominalna, jest to wartość danego dobra wyrażona najczęściej w pieniądzu bez uwzględnienia wpływu innych czynników takich jak np. inflacja. Art. 72 ust. 2 UFP Minister Finansów określi, w drodze rozporządzenia, szczegółowy sposób klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego, w tym rodzaje zobowiązań zaliczanych do tytułów dłużnych, uwzględniając podstawowe kategorie przedmiotowe i podmiotowe zadłużenia oraz okresy zapadalności.

15 Art. 74 UFP 1. Minister Finansów sprawuje kontrolę nad sektorem finansów publicznych w zakresie przestrzegania zasady stanowiącej, że państwowy dług publiczny nie może przekroczyć 60% wartości rocznego produktu krajowego brutto. 2. Minister Finansów sprawuje kontrolę nad stanem długu Skarbu Państwa w celu zapewnienia przestrzegania zasady, o której mowa w ust Minister Finansów sprawuje kontrolę, o której mowa w ust. 1 i 2, w szczególności przez sprawdzanie realizacji obowiązków wynikających z art Minister Finansów, w związku ze sprawowaną kontrolą, o której mowa w ust. 1 i 2, ma prawo żądania od jednostek sektora finansów publicznych dodatkowych informacji o bieżącym i prognozowanym zadłużeniu tych jednostek oraz o strukturze zadłużenia. 5. W przypadku stwierdzenia nieprawidłowej realizacji obowiązków wynikających z art. 86 Minister Finansów informuje o nieprawidłowościach organy nadzoru nad działalnością jednostek sektora finansów publicznych.

16 Art. 75 UFP 1. Minister Finansów opracowuje czteroletnią strategię zarządzania długiem Skarbu Państwa oraz oddziaływania na państwowy dług publiczny, uwzględniając w szczególności: 1) uwarunkowania zarządzania długiem związane ze stabilnością makroekonomiczną gospodarki; 2) analizę poziomu państwowego długu publicznego; 3) prognozy poziomu państwowego długu publicznego i długu Skarbu Państwa; 4) prognozy kosztów obsługi długu Skarbu Państwa; 5) kształtowanie struktury zadłużenia; 6) prognozy i analizę niewymagalnych zobowiązań z tytułu poręczeń i gwarancji Skarbu Państwa. 2. Dokument, o którym mowa w ust. 1, Minister Finansów przedstawia Radzie Ministrów do zatwierdzenia. 3. Rada Ministrów po zatwierdzeniu dokumentu, o którym mowa w ust. 1, przedstawia go Sejmowi wraz z uzasadnieniem projektu ustawy budżetowej.

kształtowanie struktury zadłużenia; 6) prognozy i analizę niewymagalnych zobowiązań z tytułu poręczeń i gwarancji Skarbu Państwa. 2.")

17 Więcej: /zsp_2015_03.pdf

18

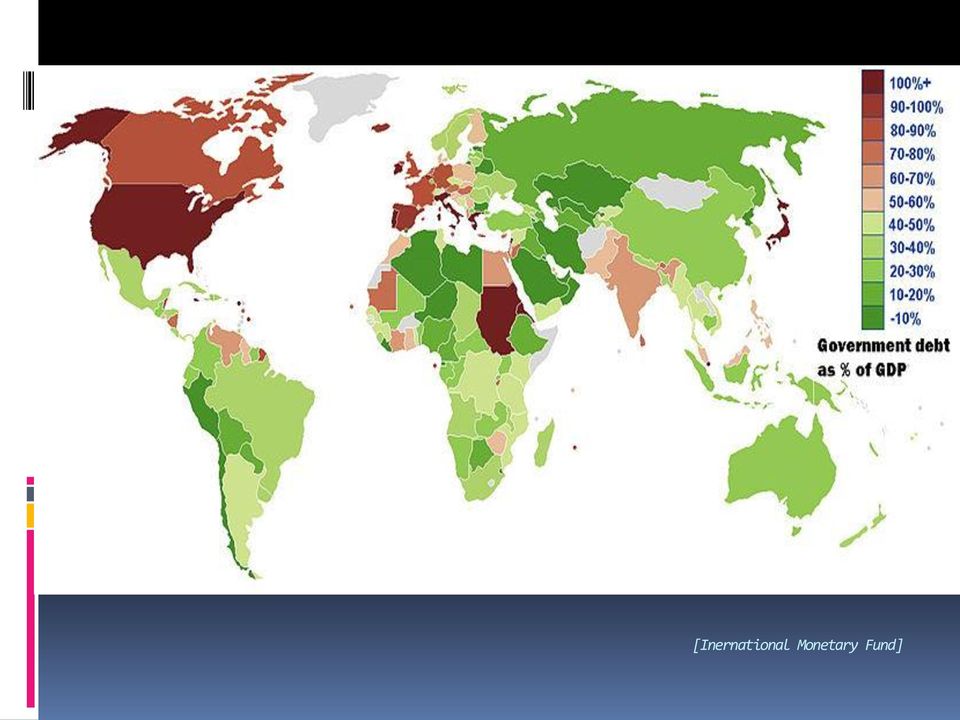

19 [Inernational Monetary Fund]

20 POTRZEBY POŻYCZKOWE BUDŻETU PAŃŚTWA Art. 76. Przez potrzeby pożyczkowe budżetu państwa rozumie się zapotrzebowanie na środki finansowe niezbędne do sfinansowania: 1) deficytu: a) budżetu państwa, b) budżetu środków europejskich; 2) rozchodów budżetu państwa.

deficytu: a) budżetu państwa, b) budżetu środków")

21 Art. 77 UFP Minister Finansów w celu sfinansowania potrzeb pożyczkowych budżetu państwa oraz w związku z zarządzaniem długiem Skarbu Państwa jest upoważniony do: 1) zaciągania zobowiązań finansowych w imieniu Skarbu Państwa, w szczególności w drodze emisji papierów wartościowych oraz zaciągania pożyczek i kredytów na rynku krajowym i zagranicznym; 2) spłaty zaciągniętych zobowiązań, o których mowa w pkt 1; 3) przeprowadzania innych operacji finansowych związanych z zarządzaniem długiem, w tym operacji związanych z finansowymi instrumentami pochodnymi; 4) zarządzania nadwyżką budżetu środków europejskich.

22 Art. 78 UFP 1. Minister Finansów realizuje zadania wynikające z zarządzania długiem Skarbu Państwa w szczególności przez: 1) dokonywanie czynności prawnych i faktycznych związanych z: a) pozyskiwaniem zwrotnych środków finansujących potrzeby pożyczkowe budżetu państwa, b) obsługą zobowiązań Skarbu Państwa z tytułu wyemitowanych papierów wartościowych oraz zaciągniętych kredytów i pożyczek; 2) zarządzanie wolnymi środkami budżetu państwa, a także zarządzanie pasywami finansowymi oraz aktywami finansowymi Skarbu Państwa, w tym środkami publicznymi wyodrębnionymi w związku z zarządzaniem długiem Skarbu Państwa. 2. Zarządzanie wolnymi środkami, o których mowa w ust. 1 pkt 2, obejmuje w szczególności ich lokowanie na rynku finansowym. 3. Zarządzanie pasywami finansowymi oraz aktywami finansowymi, o których mowa w ust. 1 pkt 2, obejmuje w szczególności wykonywanie operacji i działań na rynkach finansowych, które wpływają na zmianę struktury zadłużenia Skarbu Państwa, w celu: 1) zwiększenia bezpieczeństwa finansowego potrzeb pożyczkowych budżetu państwa; 2) obniżenia ryzyka lub kosztów obsługi długu Skarbu Państwa; 3) realizacji innych zadań związanych z zarządzaniem długiem Skarbu Państwa, określonych w dokumencie, o którym mowa w art. 75 ust. 1. Art. 78a UFP Minister Finansów, działając w imieniu Skarbu Państwa, w celu sfinansowania potrzeb pożyczkowych budżetu państwa oraz w związku z zarządzaniem długiem Skarbu Państwa jest upoważniony do przyjmowania wolnych środków w depozyt.

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH PAŃSTWOWY DŁUG PUBLICZNY NOMINALNA WARTOŚĆ ZOBOWIĄZAŃ JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH PO WYELIMINOWANIU WZAJEMNYCH ZOBOWIĄZAŃ PDP jest

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH PAŃSTWOWY DŁUG PUBLICZNY NOMINALNA WARTOŚĆ ZOBOWIĄZAŃ JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH PO WYELIMINOWANIU WZAJEMNYCH ZOBOWIĄZAŃ PDP jest

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ĆWICZENIA NR 3 ART. 216 UST. 5 KONSTYTUCJI RP Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ĆWICZENIA NR 3 ART. 216 UST. 5 KONSTYTUCJI RP Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty dochodów. Ścisłe jej przestrzeganie wykluczałoby więc powstawanie

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty dochodów. Ścisłe jej przestrzeganie wykluczałoby więc powstawanie

Finanse państwa cz. I. Zadłużenie

Finanse państwa cz. I Zadłużenie Jedność budżetu Jedność formalna - obowiązek zawarcia budżetu w jednym akcie prawnym. Np. budżet państwa, budżet gminy. Jednosć materialna - środki trafiające do budżetu

Finanse państwa cz. I Zadłużenie Jedność budżetu Jedność formalna - obowiązek zawarcia budżetu w jednym akcie prawnym. Np. budżet państwa, budżet gminy. Jednosć materialna - środki trafiające do budżetu

Państwowy dług publiczny

Państwowy dług publiczny Równowaga finansów publicznych D + P = W + R D Dochody publiczne P Przychody publiczne W Wydatki publiczne R Rozchody publiczne SALDO BUDŻETOWE różnica pomiędzy dochodami a wydatkami

Państwowy dług publiczny Równowaga finansów publicznych D + P = W + R D Dochody publiczne P Przychody publiczne W Wydatki publiczne R Rozchody publiczne SALDO BUDŻETOWE różnica pomiędzy dochodami a wydatkami

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH. Ćwiczenia nr 1

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

Prawo finansowe. Wprowadzenie

Prawo finansowe Wprowadzenie Podatki są sprężyną państwa - Cyceron Dlaczego prawo finansowe? Po co nam to? Dochody budżetu państwa w 2018 r. (plan) - 355 703 005 000 zł Dochody podatkowe budżetu państwa

Prawo finansowe Wprowadzenie Podatki są sprężyną państwa - Cyceron Dlaczego prawo finansowe? Po co nam to? Dochody budżetu państwa w 2018 r. (plan) - 355 703 005 000 zł Dochody podatkowe budżetu państwa

FINANSE. Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych.

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

DŁUG PUBLICZNY, DEFICYT BUDŻETOWY, REGUŁY OSTROŻNOŚCIOWE I SANACYJNE, REGUŁY WYDATKOWE

DŁUG PUBLICZNY, DEFICYT BUDŻETOWY, REGUŁY OSTROŻNOŚCIOWE I SANACYJNE, REGUŁY WYDATKOWE DEFICYT BUDŻETOWY I DŁUG PUBLICZNY ZASADA RÓWNOWAGI BUDŻETOWEJ Zasada równowagi budżetowej w tradycyjnym ujęciu określa

DŁUG PUBLICZNY, DEFICYT BUDŻETOWY, REGUŁY OSTROŻNOŚCIOWE I SANACYJNE, REGUŁY WYDATKOWE DEFICYT BUDŻETOWY I DŁUG PUBLICZNY ZASADA RÓWNOWAGI BUDŻETOWEJ Zasada równowagi budżetowej w tradycyjnym ujęciu określa

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTAWA BUDŻETOWA WYKŁAD NR 1

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne w kontekście Ustawy o finansach publicznych. Olga Dzilińska olgadzilinska@gmail.com

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

ST /2005 Warszawa wszyscy

MINISTER FINANSÓW ST1-4800-1226/2005 Warszawa 2006-01 - 09 Wójt Gminy, Burmistrz Miasta i Gminy, Burmistrz Miasta, Prezydent Miasta, Starosta Powiatu, Marszałek Województwa wszyscy W związku z wejściem

MINISTER FINANSÓW ST1-4800-1226/2005 Warszawa 2006-01 - 09 Wójt Gminy, Burmistrz Miasta i Gminy, Burmistrz Miasta, Prezydent Miasta, Starosta Powiatu, Marszałek Województwa wszyscy W związku z wejściem

Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych

Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach publicznych zawiera definicje legalne deficytu/nadwyżki: budżetu

Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach publicznych zawiera definicje legalne deficytu/nadwyżki: budżetu

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU. dr Teresa Augustyniak-Górna 1

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU dr Teresa Augustyniak-Górna 1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU dr Teresa Augustyniak-Górna 1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach

Podstawy prawa finansowego przedsiębiorców

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

UCHWAŁA NR XVII/115/13 RADY GMINY DZIADKOWICE. z dnia 26 marca 2013 r.

UCHWAŁA NR XVII/115/13 RADY GMINY DZIADKOWICE z dnia 26 marca 2013 r. zmieniająca uchwałę w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Dziadkowice na lata 2013 2016 wraz z prognozą kwoty

UCHWAŁA NR XVII/115/13 RADY GMINY DZIADKOWICE z dnia 26 marca 2013 r. zmieniająca uchwałę w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Dziadkowice na lata 2013 2016 wraz z prognozą kwoty

PRAWO FINANSOWE ZAGADNIENIA WSTĘPNE

PRAWO FINANSOWE ZAGADNIENIA WSTĘPNE Podatki są sprężyną państwa - Cyceron DLACZEGO PRAWO FINANSOWE? DO CZEGO JEST POTRZEBNE? Dochody budżetu państwa w 2020 r. (plan) - 429 530 000 000 zł Dochody podatkowe

PRAWO FINANSOWE ZAGADNIENIA WSTĘPNE Podatki są sprężyną państwa - Cyceron DLACZEGO PRAWO FINANSOWE? DO CZEGO JEST POTRZEBNE? Dochody budżetu państwa w 2020 r. (plan) - 429 530 000 000 zł Dochody podatkowe

UCHWAŁA NR XXIII/170/2013 RADY GMINY SOKOŁY. z dnia 3 grudnia 2013 r.

UCHWAŁA NR XXIII/170/2013 RADY GMINY SOKOŁY z dnia 3 grudnia 2013 r. w sprawie zmian w Wieloletniej Prognozie Finansowej Gminy Sokoły na lata 2013 2022 Na podstawie art. 231 z dnia 27 sierpnia 2009 r.

UCHWAŁA NR XXIII/170/2013 RADY GMINY SOKOŁY z dnia 3 grudnia 2013 r. w sprawie zmian w Wieloletniej Prognozie Finansowej Gminy Sokoły na lata 2013 2022 Na podstawie art. 231 z dnia 27 sierpnia 2009 r.

Narodowe Forum Muzyki. Projekt Wieloletniej Prognozy Finansowej Miasta na lata

Narodowe Forum Muzyki Projekt Wieloletniej Prognozy Finansowej Miasta na lata 2014 2043 1 2 SPIS TREŚCI 1. Wstęp 2. Projekt uchwały w sprawie przyjęcia wieloletniej prognozy finansowej Miasta Strona 3

Narodowe Forum Muzyki Projekt Wieloletniej Prognozy Finansowej Miasta na lata 2014 2043 1 2 SPIS TREŚCI 1. Wstęp 2. Projekt uchwały w sprawie przyjęcia wieloletniej prognozy finansowej Miasta Strona 3

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Projektu Uchwały Nr XLV/... /2013 z dnia...... 2013r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Projektu Uchwały Nr XLV/... /2013 z dnia...... 2013r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

WIELOLETNIA PROGNOZA FINANSOWA NA LATA 2014-2017

L.p. Wyszczególnienie Prognoza Prognoza Prognoza Prognoza 2014 2015 2016 2017 1 Dochody ogółem 23566282 24271320 24932510 25680485 1.1 Dochody bieżące 23501282 24206320 24932510 25680485 1.1.1 dochody

L.p. Wyszczególnienie Prognoza Prognoza Prognoza Prognoza 2014 2015 2016 2017 1 Dochody ogółem 23566282 24271320 24932510 25680485 1.1 Dochody bieżące 23501282 24206320 24932510 25680485 1.1.1 dochody

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do uchwały Nr XXXVII/ /13 Rady Miasta Podlaski z dnia 29 października 2013 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do uchwały Nr XXXVII/ /13 Rady Miasta Podlaski z dnia 29 października 2013 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Projekt załącznika nr 1 do Uchwały Rady Gminy w Janowicach Wielkich w sprawie WPF na lata 2014-2025 Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z

Wieloletnia Prognoza Finansowa Projekt załącznika nr 1 do Uchwały Rady Gminy w Janowicach Wielkich w sprawie WPF na lata 2014-2025 Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Uchwały Nr XXXIII/251/2013Rady Miasta Łańcuta Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Uchwały Nr XXXIII/251/2013Rady Miasta Łańcuta Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik nr 1 do Uchwały Nr XXIX / 211 / 13 Rady Gminy Łubniany z dnia 24.06.2013 r ( Załącznik nr 1 do Uchwały Nr XXIV / 178 / 12 Rady

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik nr 1 do Uchwały Nr XXIX / 211 / 13 Rady Gminy Łubniany z dnia 24.06.2013 r ( Załącznik nr 1 do Uchwały Nr XXIV / 178 / 12 Rady

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku L.p. Wyszczególnienie Wykonanie 2011 Wykonanie 2012 Prognoza 2013 Wykonanie I półrocze 2013 Prognoza

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku L.p. Wyszczególnienie Wykonanie 2011 Wykonanie 2012 Prognoza 2013 Wykonanie I półrocze 2013 Prognoza

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 2 do Uchwały Nr XX/349/16 Sejmiku Województwa Podkarpackiego z dnia 29 lutego 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 2 do Uchwały Nr XX/349/16 Sejmiku Województwa Podkarpackiego z dnia 29 lutego 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

1. Pojęcie i rodzaje wydatków JST, 2. Wydatki na infrastrukturę techniczną w JST, 3. Wydatki na infrastrukturę społeczną w JST, 4. Pozostałe wydatki,

1. Pojęcie i rodzaje wydatków JST, 2. Wydatki na infrastrukturę techniczną w JST, 3. Wydatki na infrastrukturę społeczną w JST, 4. Pozostałe wydatki, 5. Pojęcie deficytu budżetowego, 6. Deficyt budżetowy

1. Pojęcie i rodzaje wydatków JST, 2. Wydatki na infrastrukturę techniczną w JST, 3. Wydatki na infrastrukturę społeczną w JST, 4. Pozostałe wydatki, 5. Pojęcie deficytu budżetowego, 6. Deficyt budżetowy

Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Santok na lata

Załącznik Nr 2 do UCHWAŁY Nr XVI/114/15 RADY GMINY SANTOK z dnia 29 grudnia 2015 r. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Santok na lata 2016-2020. Obowiązek sporządzenia

Załącznik Nr 2 do UCHWAŁY Nr XVI/114/15 RADY GMINY SANTOK z dnia 29 grudnia 2015 r. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Santok na lata 2016-2020. Obowiązek sporządzenia

UCHWAŁA NR... RADY MIASTA RYBNIKA

Projekt z dnia 10 lipca 2013 r. Zatwierdzony przez... 2013/060512 UCHWAŁA NR... RADY MIASTA RYBNIKA z dnia... 2013 r. w sprawie zmian w wieloletniej prognozie finansowej Miasta Rybnika Działając na podstawie

Projekt z dnia 10 lipca 2013 r. Zatwierdzony przez... 2013/060512 UCHWAŁA NR... RADY MIASTA RYBNIKA z dnia... 2013 r. w sprawie zmian w wieloletniej prognozie finansowej Miasta Rybnika Działając na podstawie

z tego: w tym: w tym: w tym: z tytułu dotacji i środków przeznaczonych na cele bieżące z tytułu dotacji oraz środków przeznaczonych na inwestycje

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1 Załącznik Nr 1 Na lata 2013-2026 do uchwały Rady Miasta Sandomierza do uchwały Rady Miasta Sandomierza Nr XXXVI/376/2013 z 18 grudnia 2013r.

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1 Załącznik Nr 1 Na lata 2013-2026 do uchwały Rady Miasta Sandomierza do uchwały Rady Miasta Sandomierza Nr XXXVI/376/2013 z 18 grudnia 2013r.

Spis treści. O autorach... Wykaz skrótów...

O autorach... Wykaz skrótów... Wstęp... XI XIII XVII Rozdział I. Zakres zmian wprowadzonych przez ustawę z 14.12.2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Piotr Walczak)...

O autorach... Wykaz skrótów... Wstęp... XI XIII XVII Rozdział I. Zakres zmian wprowadzonych przez ustawę z 14.12.2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Piotr Walczak)...

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1 Załącznik Nr 1 Na lata 2013-2026 do uchwały Rady do uchwały Rady Miasta Sandomierza Miasta Sandomierza Nr Nr XXIV/256/2012 z 19 grudnia 2012r.

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1 Załącznik Nr 1 Na lata 2013-2026 do uchwały Rady do uchwały Rady Miasta Sandomierza Miasta Sandomierza Nr Nr XXIV/256/2012 z 19 grudnia 2012r.

Załącznik nr 2. Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Bielice na lata 2016-2035.

Załącznik nr 2 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Bielice na lata 2016-2035. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian

Załącznik nr 2 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy Bielice na lata 2016-2035. Obowiązek sporządzenia Wieloletniej Prognozy Finansowej jest jedną z zasadniczych zmian

PROJEKT WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA NA LATA 2015 2043

PROJEKT WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA NA LATA 2015 2043 1 2 SPIS TREŚCI Strona 1. Wstęp 3 2. Projekt uchwały Rady Miejskiej w sprawie wieloletniej prognozy finansowej Miasta 5 Załączniki do wieloletniej

PROJEKT WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA NA LATA 2015 2043 1 2 SPIS TREŚCI Strona 1. Wstęp 3 2. Projekt uchwały Rady Miejskiej w sprawie wieloletniej prognozy finansowej Miasta 5 Załączniki do wieloletniej

jednostki samorządu terytorialnego za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.zacisze 5 28-400 PIŃCZÓW Numer identyfikacyjny REGON 291018508 Nazwa województwa świętokrzyskie 1)

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.zacisze 5 28-400 PIŃCZÓW Numer identyfikacyjny REGON 291018508 Nazwa województwa świętokrzyskie 1)

, , , , ,00 0,00 0,00 0,00 0,00 0,00 0, podatki i opłaty, w tym:

Plan 3 kw. 1 Dochody ogółem 36 373 348,99 37 631 481,98 38 517 424,21 37 890 619,81 39 054 225,00 41 057 325,83 42 102 911,90 43 175 591,76 43 175 591,76 43 175 591,76 43 175 591,76 1.1 Dochody bieżące,

Plan 3 kw. 1 Dochody ogółem 36 373 348,99 37 631 481,98 38 517 424,21 37 890 619,81 39 054 225,00 41 057 325,83 42 102 911,90 43 175 591,76 43 175 591,76 43 175 591,76 43 175 591,76 1.1 Dochody bieżące,

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031

miasta Łodzi na lata 2014-2031") Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

WIELOLETNIA PROGNOZA FINANSOWA MIASTA KOSZALINA NA LATA

2 WIELOLETNIA PROGNOZA FINANSOWA MIASTA KOSZALINA NA LATA 2013-2032 Załącznik nr 1 do Uchwały Nr XXXIV / / 2013 Rady Miejskiej w Koszalinie z dnia 27 czerwca 2013 roku Lp. Wyszczególnienie 2013 2014 2015

2 WIELOLETNIA PROGNOZA FINANSOWA MIASTA KOSZALINA NA LATA 2013-2032 Załącznik nr 1 do Uchwały Nr XXXIV / / 2013 Rady Miejskiej w Koszalinie z dnia 27 czerwca 2013 roku Lp. Wyszczególnienie 2013 2014 2015

Uchwała Nr XXXVII/176/13 Rady Miasta Wysokie Mazowieckie z dnia 23 grudnia 2013 roku.

Uchwała Nr XXXVII/176/13 Rady Miasta Wysokie Mazowieckie z dnia 23 grudnia 2013 roku. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta Wysokie Mazowieckie na lata 2014 2017 Na podstawie art.

Uchwała Nr XXXVII/176/13 Rady Miasta Wysokie Mazowieckie z dnia 23 grudnia 2013 roku. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta Wysokie Mazowieckie na lata 2014 2017 Na podstawie art.

Wyniki opiniowania projektów budżetów jednostek samorządu terytorialnego oraz związków gmin na 2010 r.

Wyniki opiniowania projektów budżetów jednostek samorządu terytorialnego oraz związków gmin na 2010 r. W okresie od 27 października do 19 listopada 2009 r. zarządy jednostek samorządu terytorialnego przedkładały

Wyniki opiniowania projektów budżetów jednostek samorządu terytorialnego oraz związków gmin na 2010 r. W okresie od 27 października do 19 listopada 2009 r. zarządy jednostek samorządu terytorialnego przedkładały

jednostki samorządu terytorialnego za okres od początku roku do dnia 30 września roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.rynek 1 33-300 Nowy Sącz Numer identyfikacyjny REGON 000640165 Nazwa województwa małopolskie 1) Nazwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.rynek 1 33-300 Nowy Sącz Numer identyfikacyjny REGON 000640165 Nazwa województwa małopolskie 1) Nazwa

jednostki samorządu terytorialnego za okres od początku roku do dnia 30 czerwca roku 2007 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Urząd Gminy Laszki Laszki 36 37-543 LASZKI Numer identyfikacyjny REGON 000541380 Nazwa województwa podkarpackie

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Urząd Gminy Laszki Laszki 36 37-543 LASZKI Numer identyfikacyjny REGON 000541380 Nazwa województwa podkarpackie

Prognoza łącznej kwoty długu publicznego Powiatu Gryfińskiego na lata

Prognoza łącznej kwoty długu publicznego Powiatu Gryfińskiego na lata 2010-2039 Lp. 2007 r. 2008 r. III kw. 2009 r. 2009 r. 2010 r. 2011 r. 2012r. 2013r. 2014r. 1 A. DOCHODY (A1+A2) 58 092 814 59 819 505

Prognoza łącznej kwoty długu publicznego Powiatu Gryfińskiego na lata 2010-2039 Lp. 2007 r. 2008 r. III kw. 2009 r. 2009 r. 2010 r. 2011 r. 2012r. 2013r. 2014r. 1 A. DOCHODY (A1+A2) 58 092 814 59 819 505

Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH ORAZ GWARANCJI I PORĘCZEŃ

w Poznaniu MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 000538521 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW

w Poznaniu MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 000538521 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW

uchwala się, co następuje:

Uchwała Nr IX/147/2007 Rady Miejskiej Kalisza z dnia 31 maja 2007 r. w sprawie określenia procedury uchwalania budżetu Kalisza Miasta na prawach powiatu oraz rodzaju i szczegółowości materiałów informacyjnych

Uchwała Nr IX/147/2007 Rady Miejskiej Kalisza z dnia 31 maja 2007 r. w sprawie określenia procedury uchwalania budżetu Kalisza Miasta na prawach powiatu oraz rodzaju i szczegółowości materiałów informacyjnych

U C H W A Ł A NR LI/282/2014

U C H W A Ł A NR LI/282/2014 Rady Miejskiej Krzywinia z dnia 23 czerwca 2014 roku w sprawie: zmiany Uchwały Nr XLVI/238/2013 w sprawie: uchwalenia Wieloletniej Prognozy Finansowej Miasta i Gminy Krzywiń

U C H W A Ł A NR LI/282/2014 Rady Miejskiej Krzywinia z dnia 23 czerwca 2014 roku w sprawie: zmiany Uchwały Nr XLVI/238/2013 w sprawie: uchwalenia Wieloletniej Prognozy Finansowej Miasta i Gminy Krzywiń

Wprowadzenie do prawa finansów publicznych

Wprowadzenie do prawa finansów publicznych Pieniądz w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Wprowadzenie do prawa finansów publicznych Pieniądz w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Wprowadzenie do prawa finansów publicznych

Wprowadzenie do prawa finansów publicznych w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Wprowadzenie do prawa finansów publicznych w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Uchwała Nr 235/VII/2016 Rady Miasta Józefowa z dnia 16 grudnia 2016 r. w sprawie Wieloletniej Prognozy Finansowej na lata

Uchwała Nr 235/VII/2016 Rady Miasta Józefowa z dnia 16 grudnia 2016 r. w sprawie Wieloletniej Prognozy Finansowej na lata 2017-2024 Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia 8 marca 1990 r. o samorządzie

Uchwała Nr 235/VII/2016 Rady Miasta Józefowa z dnia 16 grudnia 2016 r. w sprawie Wieloletniej Prognozy Finansowej na lata 2017-2024 Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA Nr... Rady Gminy Janowiec z dnia... r. w sprawie uchwalenia budżetu gminy na 2008 rok.

UCHWAŁA Nr... Rady Gminy Janowiec z dnia... r. w sprawie uchwalenia budżetu gminy na 2008 rok. PROJEKT Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d i pkt 10 ustawy z dnia 8 marca 1990 r. o samorządzie

UCHWAŁA Nr... Rady Gminy Janowiec z dnia... r. w sprawie uchwalenia budżetu gminy na 2008 rok. PROJEKT Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d i pkt 10 ustawy z dnia 8 marca 1990 r. o samorządzie

jednostki samorządu terytorialnego za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.kard.s.wyszyńskiego 1 15-888 Białystok Numer identyfikacyjny REGON Nazwa województwa Nazwa powiatu

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.kard.s.wyszyńskiego 1 15-888 Białystok Numer identyfikacyjny REGON Nazwa województwa Nazwa powiatu

Uchwała Nr XXXV/205/2013 Rady Miejskiej w Stawiszynie z dnia 30 grudnia 2013 roku

Uchwała Nr XXXV/205/2013 Rady Miejskiej w Stawiszynie z dnia 30 grudnia 2013 roku w sprawie: uchwalenia Wieloletniej Prognozy Finansowej Gminy i Miasta Stawiszyn na lata 2014-2019 Na podstawie art. 18

Uchwała Nr XXXV/205/2013 Rady Miejskiej w Stawiszynie z dnia 30 grudnia 2013 roku w sprawie: uchwalenia Wieloletniej Prognozy Finansowej Gminy i Miasta Stawiszyn na lata 2014-2019 Na podstawie art. 18

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO. Wrocław, dnia 12 lipca 2012 r. Poz UCHWAŁA NR XV/75/2011 RADY POWIATU MILICKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 12 lipca 2012 r. Poz. 2472 UCHWAŁA NR XV/75/2011 RADY POWIATU MILICKIEGO z dnia 16 grudnia 2011 r. w sprawie budżetu powiatu na 2012 rok Na podstawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 12 lipca 2012 r. Poz. 2472 UCHWAŁA NR XV/75/2011 RADY POWIATU MILICKIEGO z dnia 16 grudnia 2011 r. w sprawie budżetu powiatu na 2012 rok Na podstawie

jednostki samorządu terytorialnego za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Urząd Gminy ul.wodna 2 87-140 CHEŁMŻA Numer identyfikacyjny REGON 005722241 Nazwa województwa kujawsko-pomorskie

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Urząd Gminy ul.wodna 2 87-140 CHEŁMŻA Numer identyfikacyjny REGON 005722241 Nazwa województwa kujawsko-pomorskie

Ćwiczenia nr 4 BUDŻET PAŃSTWA

Ćwiczenia nr 4 BUDŻET PAŃSTWA BUDŻET PAŃSTWA ASPEKT USTROJOWY instrument kontroli organów przedstawicielskich wobec organów wykonawczych - kontrola parlamentu wobec egzekutywy. Za pomocą budżetu parlament

Ćwiczenia nr 4 BUDŻET PAŃSTWA BUDŻET PAŃSTWA ASPEKT USTROJOWY instrument kontroli organów przedstawicielskich wobec organów wykonawczych - kontrola parlamentu wobec egzekutywy. Za pomocą budżetu parlament

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Województwa Małopolskiego na lata

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Województwa Małopolskiego na lata 2013-2028 Uwagi ogólne: Do obliczeń wielkości przyjętych w wieloletniej prognozie finansowej Województwa

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Województwa Małopolskiego na lata 2013-2028 Uwagi ogólne: Do obliczeń wielkości przyjętych w wieloletniej prognozie finansowej Województwa

UCHWAŁA Nr LI/306/2009 RADY MIEJSKIEJ W SWARZĘDZU z dnia 30 grudnia 2009r. w sprawie: budżetu Miasta i Gminy Swarzędz na rok 2010

UCHWAŁA Nr LI/306/2009 RADY MIEJSKIEJ W SWARZĘDZU z dnia 30 grudnia 2009r. w sprawie: budżetu Miasta i Gminy Swarzędz na rok 2010 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. c,d,e,i oraz pkt 10 ustawy

UCHWAŁA Nr LI/306/2009 RADY MIEJSKIEJ W SWARZĘDZU z dnia 30 grudnia 2009r. w sprawie: budżetu Miasta i Gminy Swarzędz na rok 2010 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. c,d,e,i oraz pkt 10 ustawy

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

jednostki samorządu terytorialnego za okres od początku roku do dnia 30 czerwca roku 2007 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

jednostki samorządu terytorialnego za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

UCHWAŁA NR XIX/150/2013 RADY MIEJSKIEJ W KLESZCZELACH. z dnia 30 września 2013 r.

UCHWAŁA NR XIX/150/2013 RADY MIEJSKIEJ W KLESZCZELACH z dnia 30 września 2013 r. zmieniająca uchwałę w sprawie Wieloletniej Prognozy Finansowej na lata 2013-2017 Na podstawie art. 226, art. 227, art. 228,

UCHWAŁA NR XIX/150/2013 RADY MIEJSKIEJ W KLESZCZELACH z dnia 30 września 2013 r. zmieniająca uchwałę w sprawie Wieloletniej Prognozy Finansowej na lata 2013-2017 Na podstawie art. 226, art. 227, art. 228,

Uchwała Nr IV/36/2006 Rady Miasta Gorzowa Wlkp. z dnia 29 grudnia 2006r.

Uchwała Nr IV/36/2006 Rady Miasta Gorzowa Wlkp. z dnia 29 grudnia 2006r. w sprawie uchwalenia budżetu miasta na 2007 rok. Na podstawie art.18 ust.2 pkt 4, pkt.9 lit. d, pkt.10, oraz art.61 ust.2 ustawy

Uchwała Nr IV/36/2006 Rady Miasta Gorzowa Wlkp. z dnia 29 grudnia 2006r. w sprawie uchwalenia budżetu miasta na 2007 rok. Na podstawie art.18 ust.2 pkt 4, pkt.9 lit. d, pkt.10, oraz art.61 ust.2 ustawy

Wieloletnia prognoza finansowa Gminy Gryfino na lata

Wieloletnia prognoza finansowa Gminy Gryfino na lata 2013-2033. Załącznik nr 1 do Zarządzenia nr 0050.80.2013 Burmistrza Miasta i Gminy Gryfino z dnia 12 lipca 2013 r. Formuła Wyszczególnienie 2013 2014

Wieloletnia prognoza finansowa Gminy Gryfino na lata 2013-2033. Załącznik nr 1 do Zarządzenia nr 0050.80.2013 Burmistrza Miasta i Gminy Gryfino z dnia 12 lipca 2013 r. Formuła Wyszczególnienie 2013 2014

jednostki samorządu terytorialnego za okres od początku roku do dnia 30 czerwca roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie Nazwa powiatu

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie Nazwa powiatu

ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 16 listopada 2010 r.

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego?

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego? Dochody budżetowe to należne lub faktyczne wpływy środków pieniężnych do budżetów pobierane przez organy finansowe lub przez jednostki

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego? Dochody budżetowe to należne lub faktyczne wpływy środków pieniężnych do budżetów pobierane przez organy finansowe lub przez jednostki

UCHWAŁA RADY MIEJSKIEJ WROCŁAWIA NR XXIX/997/08 z dnia 30 grudnia 2008 r. w sprawie budżetu miasta na 2009 rok

UCHWAŁA RADY MIEJSKIEJ WROCŁAWIA NR XXIX/997/08 z dnia 30 grudnia 2008 r. w sprawie budżetu miasta na 2009 rok Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, pkt 10 oraz art. 58 ust. 1 ustawy z dnia

UCHWAŁA RADY MIEJSKIEJ WROCŁAWIA NR XXIX/997/08 z dnia 30 grudnia 2008 r. w sprawie budżetu miasta na 2009 rok Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, pkt 10 oraz art. 58 ust. 1 ustawy z dnia

Dochody budżetu gminy na 2007 r.

Załącznik nr 1 Dochody budżetu gminy na 2007 r. Dział Rozdział* Źródło dochodów 1 2 3 4 5 Plan 2007 r. Dochody ogółem (* kol. 2 do wykorzystania fakultatywnego) Załącznik nr 2 budżetu gminy na 2007 r.

Załącznik nr 1 Dochody budżetu gminy na 2007 r. Dział Rozdział* Źródło dochodów 1 2 3 4 5 Plan 2007 r. Dochody ogółem (* kol. 2 do wykorzystania fakultatywnego) Załącznik nr 2 budżetu gminy na 2007 r.

UCHWAŁA NR XIX/138/13 RADY GMINY DZIADKOWICE. z dnia 18 września 2013 r.

UCHWAŁA NR XIX/138/13 RADY GMINY DZIADKOWICE z dnia 18 września 2013 r. zmieniająca uchwałę w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Dziadkowice na lata 2013 201 wraz z prognozą kwoty

UCHWAŁA NR XIX/138/13 RADY GMINY DZIADKOWICE z dnia 18 września 2013 r. zmieniająca uchwałę w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Dziadkowice na lata 2013 201 wraz z prognozą kwoty

RADA MIASTA RZESZOWA. Wieloletnia Prognoza Finansowa Miasta Rzeszowa

RADA MIASTA RZESZOWA Wieloletnia Prognoza Finansowa Miasta Grudzień 2013 UCHWAŁA NR LXV/1203/2013 RADY MIASTA RZESZOWA z dnia 17 grudnia 2013 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta

RADA MIASTA RZESZOWA Wieloletnia Prognoza Finansowa Miasta Grudzień 2013 UCHWAŁA NR LXV/1203/2013 RADY MIASTA RZESZOWA z dnia 17 grudnia 2013 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta

jednostki samorządu terytorialne go za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.główny Rynek 20 62-800 KALISZ Numer identyfikacyjny REGON 000631982 Nazwa województwa wielkopolskie

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.główny Rynek 20 62-800 KALISZ Numer identyfikacyjny REGON 000631982 Nazwa województwa wielkopolskie

Uchwała Nr I/209/2018 Składu Orzekającego Regionalnej Izby Obrachunkowej w Łodzi z dnia 14 grudnia 2018 roku

Uchwała Nr I/209/2018 Składu Orzekającego Regionalnej Izby Obrachunkowej w Łodzi z dnia 14 grudnia 2018 roku w sprawie opinii do projektu uchwały o wieloletniej prognozie finansowej oraz możliwości sfinansowania

Uchwała Nr I/209/2018 Składu Orzekającego Regionalnej Izby Obrachunkowej w Łodzi z dnia 14 grudnia 2018 roku w sprawie opinii do projektu uchwały o wieloletniej prognozie finansowej oraz możliwości sfinansowania

Uchwała nr IV/36/02. Rady Miejskiej Katowic. z dnia 23 grudnia 2002r.

Uchwała nr IV/36/02 Rady Miejskiej Katowic z dnia 23 grudnia 2002r. w sprawie uchwalenia budżetu miasta Katowice na rok 2003. Na podstawie art.18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

Uchwała nr IV/36/02 Rady Miejskiej Katowic z dnia 23 grudnia 2002r. w sprawie uchwalenia budżetu miasta Katowice na rok 2003. Na podstawie art.18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

UCHWAŁA Nr / / RADY GMINY KOLBUDY z dnia

PROJEKT Druk nr. UCHWAŁA Nr / / RADY GMINY KOLBUDY z dnia w sprawie: Wieloletniej Prognozy Finansowej dla Gminy Kolbudy Na podstawie art. 226, art. 227, art. 228, art. 230 ust. 6 i art. 243 ustawy z dnia

PROJEKT Druk nr. UCHWAŁA Nr / / RADY GMINY KOLBUDY z dnia w sprawie: Wieloletniej Prognozy Finansowej dla Gminy Kolbudy Na podstawie art. 226, art. 227, art. 228, art. 230 ust. 6 i art. 243 ustawy z dnia

jednostki samorządu terytorialne go za okres od początku roku do dnia 31 grudnia roku 2007 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.mickiewicza 2 37-100 ŁAŃCUT Numer identyfikacyjny REGON 690581376 Nazwa województwa podkarpackie 1)

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.mickiewicza 2 37-100 ŁAŃCUT Numer identyfikacyjny REGON 690581376 Nazwa województwa podkarpackie 1)

Rozdział 6. Podstawowe definicje

Rozdział 6. Podstawowe definicje 15 Rozdział 6. Podstawowe definicje 1. Dochody publiczne. Dochodami publicznymi są: daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw

Rozdział 6. Podstawowe definicje 15 Rozdział 6. Podstawowe definicje 1. Dochody publiczne. Dochodami publicznymi są: daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw

jednostki samorządu terytorialne go za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Pl.Poniatowskiego 3 27-600 SANDOMIERZ Numer identyfikacyjny REGON 000523778 Nazwa województwa świętokrzyskie

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Pl.Poniatowskiego 3 27-600 SANDOMIERZ Numer identyfikacyjny REGON 000523778 Nazwa województwa świętokrzyskie

Objaśnienia wartości przyjętych w Wieloletniej Prognozy Finansowej Gminy Łososina Dolna

Dokument podpisany elektronicznie Objaśnienia wartości przyjętych w Wieloletniej Prognozy Finansowej Gminy Łososina Dolna I. Uwagi ogólne: Wieloletnią prognozę finansową opracowano głównie w oparciu o:

Dokument podpisany elektronicznie Objaśnienia wartości przyjętych w Wieloletniej Prognozy Finansowej Gminy Łososina Dolna I. Uwagi ogólne: Wieloletnią prognozę finansową opracowano głównie w oparciu o:

jednostki samorządu terytorialne go za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej 66-320 Trzciel ul.poznańska 22 66-320 TRZCIEL Numer identyfikacyjny REGON 210966898 Nazwa województwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej 66-320 Trzciel ul.poznańska 22 66-320 TRZCIEL Numer identyfikacyjny REGON 210966898 Nazwa województwa

UCHWAŁA NR XIII/106/16 RADY GMINY BRANICE. z dnia 18 stycznia 2016 r.

UCHWAŁA NR XIII/106/16 RADY GMINY BRANICE z dnia 18 stycznia 2016 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Branice na lata 2016-2019 Na podstawie art. 226, art. 227, art. 228, art.

UCHWAŁA NR XIII/106/16 RADY GMINY BRANICE z dnia 18 stycznia 2016 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Branice na lata 2016-2019 Na podstawie art. 226, art. 227, art. 228, art.

Prawo budżetowe w JST

POWIAT WOŁOMIŃSKI Prawo budżetowe w JST Trener: Jacek Pietrucik E Starostwo. Wdrażanie usprawnień zarządczych oraz szkolenia kadr Starostwa Powiatowego w Wołominie. Operacyjnego Kapitał Ludzki, Priorytet

POWIAT WOŁOMIŃSKI Prawo budżetowe w JST Trener: Jacek Pietrucik E Starostwo. Wdrażanie usprawnień zarządczych oraz szkolenia kadr Starostwa Powiatowego w Wołominie. Operacyjnego Kapitał Ludzki, Priorytet

Spis treści. Przedmowa... O autorach...

Przedmowa... O autorach... XIII XVII Rozdział I. Uchwała w sprawie wieloletniej prognozy finansowej na 2016 rok (Piotr Walczak)... 1 1. Podstawa prawna uchwalenia wieloletniej prognozy finansowej... 1

Przedmowa... O autorach... XIII XVII Rozdział I. Uchwała w sprawie wieloletniej prognozy finansowej na 2016 rok (Piotr Walczak)... 1 1. Podstawa prawna uchwalenia wieloletniej prognozy finansowej... 1

Spis treści Wprowadzenie Wykaz autorów Wykaz skrótów 1. Uchwała w sprawie wieloletniej prognozy finansowej na 2015 rok

Wprowadzenie... IX Wykaz autorów... XIII Wykaz skrótów... XV 1. Uchwała w sprawie wieloletniej prognozy finansowej na 2015 rok... 1 1.1. Podstawa prawna uchwalenia wieloletniej prognozy finansowej... 1

Wprowadzenie... IX Wykaz autorów... XIII Wykaz skrótów... XV 1. Uchwała w sprawie wieloletniej prognozy finansowej na 2015 rok... 1 1.1. Podstawa prawna uchwalenia wieloletniej prognozy finansowej... 1

UCHWAŁA RADY GMINY W WĄDROŻU WIELKIM NR XXIV/110/08 z dnia 29 grudnia 2008 r. w sprawie uchwalenia budżetu gminy Wądroże Wielkie na rok 2009

UCHWAŁA RADY GMINY W WĄDROŻU WIELKIM NR XXIV/110/08 z dnia 29 grudnia 2008 r. w sprawie uchwalenia budżetu gminy Wądroże Wielkie na rok 2009 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d oraz lit. i

UCHWAŁA RADY GMINY W WĄDROŻU WIELKIM NR XXIV/110/08 z dnia 29 grudnia 2008 r. w sprawie uchwalenia budżetu gminy Wądroże Wielkie na rok 2009 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d oraz lit. i

Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH ORAZ GWARANCJI I PORĘCZEŃ

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 931934791 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 931934791 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH

Poznań, dnia 17 stycznia 2017 r. Poz. 603 UCHWAŁA NR XXVIII/430/16 RADY MIASTA PIŁY. z dnia 20 grudnia 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Poznań, dnia 17 stycznia 2017 r. Poz. 603 UCHWAŁA NR XXVIII/430/16 RADY MIASTA PIŁY z dnia 20 grudnia 2016 r. w sprawie uchwały budżetowej na 2017 rok Na podstawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Poznań, dnia 17 stycznia 2017 r. Poz. 603 UCHWAŁA NR XXVIII/430/16 RADY MIASTA PIŁY z dnia 20 grudnia 2016 r. w sprawie uchwały budżetowej na 2017 rok Na podstawie

DŁUG PUBLICZNY JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH POSIADAJĄCYCH OSOBOWOŚĆ PRAWNĄ WOJEWÓDZTWA KUJAWSKO POMORSKIEGO W 2005 ROKU

Biuletyn Informacyjny Nr 2 (52) 06 Regionalnej Izby Obrachunkowej w Bydgoszczy 69 DŁUG PUBLICZNY JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH POSIADAJĄCYCH OSOBOWOŚĆ PRAWNĄ WOJEWÓDZTWA KUJAWSKO POMORSKIEGO W

Biuletyn Informacyjny Nr 2 (52) 06 Regionalnej Izby Obrachunkowej w Bydgoszczy 69 DŁUG PUBLICZNY JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH POSIADAJĄCYCH OSOBOWOŚĆ PRAWNĄ WOJEWÓDZTWA KUJAWSKO POMORSKIEGO W

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

UCHWAŁA NR XXII RADY GMINY JELENIEWO z dnia 24 lutego 2017 r.

UCHWAŁA NR XXII.125.2017 RADY GMINY JELENIEWO z dnia 24 lutego 2017 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2017 2025 Na podstawie art. 18 ust. 2 pkt 6 z dnia 8 marca

UCHWAŁA NR XXII.125.2017 RADY GMINY JELENIEWO z dnia 24 lutego 2017 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2017 2025 Na podstawie art. 18 ust. 2 pkt 6 z dnia 8 marca

UCHWAŁA Nr / / RADY GMINY KOLBUDY z dnia

w sprawie: Wieloletniej Prognozy Finansowej dla Gminy Kolbudy Na podstawie art. 226, art. 227, art. 228, art. 230 ust. 6 i art. 243 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz.U.

w sprawie: Wieloletniej Prognozy Finansowej dla Gminy Kolbudy Na podstawie art. 226, art. 227, art. 228, art. 230 ust. 6 i art. 243 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz.U.

Wrocław, dnia 26 stycznia 2015 r. Poz. 274 UCHWAŁA NR 0007.III RADY MIEJSKIEJ W ŻMIGRODZIE. z dnia 30 grudnia 2014 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 26 stycznia 2015 r. Poz. 274 UCHWAŁA NR 0007.III.8.2014 RADY MIEJSKIEJ W ŻMIGRODZIE z dnia 30 grudnia 2014 r. w sprawie przyjęcia budżetu Gminy

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 26 stycznia 2015 r. Poz. 274 UCHWAŁA NR 0007.III.8.2014 RADY MIEJSKIEJ W ŻMIGRODZIE z dnia 30 grudnia 2014 r. w sprawie przyjęcia budżetu Gminy

jednostki samorządu terytorialne go za okres od początku roku do dnia 30 września roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.główny Rynek 20 62-800 KALISZ Numer identyfikacyjny REGON 000631982 Nazwa województwa wielkopolskie

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.główny Rynek 20 62-800 KALISZ Numer identyfikacyjny REGON 000631982 Nazwa województwa wielkopolskie