Kilka słów o mnie. Razem z Grzegorzem Grabowskim prowadzę biuro rachunkowe wyspecjalizowane w nieruchomościach

|

|

|

- Liliana Niemiec

- 9 lat temu

- Przeglądów:

Transkrypt

1

2 Kilka słów o mnie Marek Golec - posiadam międzynarodowe wykształcenie oraz doświadczenie finansowe Razem z Grzegorzem Grabowskim prowadzę biuro rachunkowe wyspecjalizowane w nieruchomościach

3 Jaki jest cel mojej prezentacji? Objaśnienie różnicy pomiędzy opodatkowaniem najmu ryczałtem i według skali podatkowej Przedstawienie korzyści wynikających z amortyzowania wynajmowanej nieruchomości Poruszenie dodatkowych kwestii podatkowych, które powinny mied na uwadze osoby wynajmujące nieruchomości

4 Jaki jest cel mojej prezentacji? Objaśnienie różnicy pomiędzy opodatkowaniem najmu ryczałtem i według skali podatkowej Przedstawienie korzyści wynikających z amortyzowania wynajmowanej nieruchomości Poruszenie dodatkowych kwestii podatkowych, które powinny mied na uwadze osoby wynajmujące nieruchomości

5 Jaki jest cel mojej prezentacji? Objaśnienie różnicy pomiędzy opodatkowaniem najmu ryczałtem i według skali podatkowej Przedstawienie korzyści wynikających z amortyzowania wynajmowanej nieruchomości Poruszenie dodatkowych kwestii podatkowych, które powinny mied na uwadze osoby wynajmujące nieruchomości

6 Zagadnienia, które przedstawię Ryczałt a skala podatkowa Wartośd początkowa i amortyzacja Wynajem nieruchomości a VAT Wystawianie faktur w najmie Kasa fiskalna w najmie

7 Ryczałt a skala podatkowa

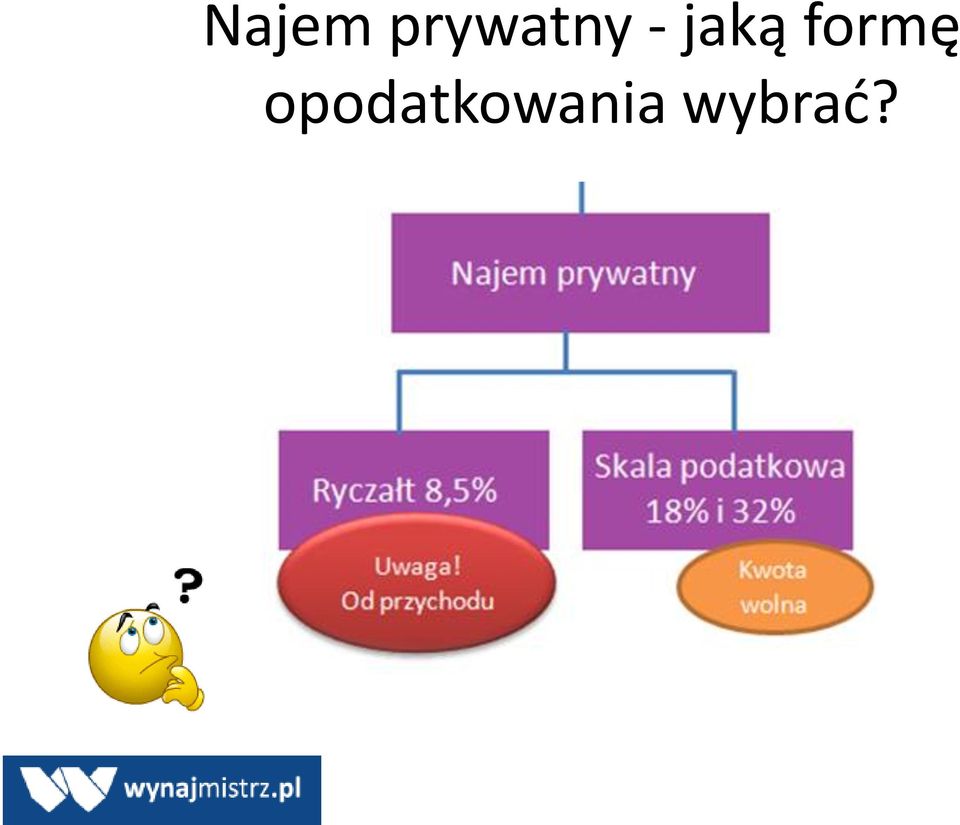

8 Sposoby rozliczania najmu Dochody z najmu możemy rozliczad poprzez: Najem prywatny jako odrębne źródło przychodu Działalnośd gospodarczą Spółkę z o.o. i inne

9 Sposoby rozliczania najmu - schemat

10 Najem prywatny - jaką formę opodatkowania wybrad?

11 Przykład z jedną zmienną, który będziemy analizowad Przychód (rocznie) = zł Koszty (rocznie) Amortyzacja = (WP = zł) Opłaty adm. = Media = Odsetki = Inne =? zł zł zł zł 500 zł

12 Stawki amortyzacyjne, które weźmiemy pod uwagę 1,5% - budynki i lokale mieszkalne (ST) 2,5% - spółdzielcze własnościowe prawo do lokalu (WNiP) Indywidualna stawka amortyzacyjna do 10% (w przykładzie przyjmiemy 10%) dla budynków i lokali mieszkalnych (ST nie WNiP) używanych przed ich nabyciem co najmniej przez okres 60 miesięcy ulepszonych w stosunku co najmniej 30% do wartości początkowej

13 Stawki amortyzacyjne, które weźmiemy pod uwagę 1,5% - budynki i lokale mieszkalne (ST) 2,5% - spółdzielcze własnościowe prawo do lokalu (WNiP) Indywidualna stawka amortyzacyjna do 10% (w przykładzie przyjmiemy 10%) dla budynków i lokali mieszkalnych (ST nie WNiP) używanych przed ich nabyciem co najmniej przez okres 60 miesięcy ulepszonych w stosunku co najmniej 30% do wartości początkowej

14 Stawki amortyzacyjne, które weźmiemy pod uwagę 1,5% - budynki i lokale mieszkalne (ST) 2,5% - spółdzielcze własnościowe prawo do lokalu (WNiP) Indywidualna stawka amortyzacyjna do 10% (w przykładzie przyjmiemy 10%) dla budynków i lokali mieszkalnych (ST nie WNiP) używanych przed ich nabyciem co najmniej przez okres 60 miesięcy ulepszonych w stosunku co najmniej 30% do wartości początkowej

15 Scenariusz 1 ryczałt bez przerzucenia opłat adm. i mediów na najemcę Przychód (rocznie) = zł Podatek do zapłaty = zł x 8,5% = 2040 zł

= 24 000 zł Podatek do")

16 Scenariusz 2 ryczałt z przerzuceniem opłat adm. i mediów na najemcę Przychód (rocznie) = Opłaty adm. = Media = zł zł zł Podatek do zapłaty = ( zł zł zł) x 8,5% = zł x 8,5% = zł

x 8,5% = 19 200 zł x")

17 Scenariusz 2 ryczałt z przerzuceniem opłat adm. i mediów na najemcę Przychód (rocznie) = Opłaty adm. = Media = zł zł zł Podatek do zapłaty = ( zł zł zł) x 8,5% = zł x 8,5% = zł Oszczędnośd na podatku w kwocie 408 zł

x 8,5% = 19 200 zł x 8,5% = 1 632 zł")

18 Scenariusz 3 skala podatkowa, stawka amortyzacyjna = 1,5% Przychód (rocznie) = zł Koszty (rocznie) = zł Amortyzacja (WP = zł) = zł ( zł x 1,5%) Opłaty adm. = zł Media = zł Odsetki = zł Inne = 500 zł Dochód = zł Podatek w pierwszym progu (bez uwzględnienia kwoty zmniejszającej podatek) = zł (9 200 zł x 18%) Podatek w drugim progu = zł (9 200 zł x 32%)

= 1 656 zł (9 200 zł x 18%) Podatek w drugim progu = 2")

19 Konkurs Która forma opodatkowania, ryczałt czy skala podatkowa, będzie dla podatnika korzystniejsza, jeżeli nieruchomośd ma status spółdzielczego własnościowego prawa do lokalu, które amortyzujemy w stawce 2,5%?

20 Scenariusz 4 skala podatkowa, stawka amortyzacyjna = 2,5% Przychód (rocznie) = zł Koszty (rocznie) = zł Amortyzacja (WP = zł) = zł ( zł x 2,5%) Opłaty adm. = zł Media = zł Odsetki = zł Inne = 500 zł Dochód = zł

21 Scenariusz 4 skala podatkowa, stawka amortyzacyjna = 2,5% Przychód (rocznie) = zł Koszty (rocznie) = zł Amortyzacja (WP = zł) = zł ( zł x 2,5%) Opłaty adm. = zł Media = zł Odsetki = zł Inne = 500 zł Dochód = zł Podatek w pierwszym progu (bez uwzględnienia kwoty zmniejszającej podatek) = zł (6 200 zł x 18%)

22 Scenariusz 4 skala podatkowa, stawka amortyzacyjna = 2,5% Przychód (rocznie) = zł Koszty (rocznie) = zł Amortyzacja (WP = zł) = zł ( zł x 2,5%) Opłaty adm. = zł Media = zł Odsetki = zł Inne = 500 zł Dochód = zł Podatek w pierwszym progu (bez uwzględnienia kwoty zmniejszającej podatek) = zł (6 200 zł x 18%) Podatek w drugim progu = zł (6 200 zł x 32%)

23 Scenariusz 5 skala podatkowa, stawka amortyzacyjna = 10% Przychód (rocznie) = zł Koszty (rocznie) = zł Amortyzacja (WP = zł) = zł ( zł x 10%) Opłaty adm. = zł Media = zł Odsetki = zł Inne = 500 zł Strata = zł Podatek niezależnie od progu = 0 zł

24 Wybór formy opodatkowania Rozpoczynając najem prywatny, wskazaną formą opodatkowania jest skala podatkowa. Jeśli się na nią decydujemy, nie mamy obowiązku składad stosownego oświadczenia do naczelnika US. Co należy zrobid w przypadku gdy korzystniejsze jest opodatkowanie ryczałtem i chcemy taką formę wybrad?

25 Wybór formy opodatkowania Rozpoczynając najem prywatny, wskazaną formą opodatkowania jest skala podatkowa. Jeśli się na nią decydujemy, nie mamy obowiązku składad stosownego oświadczenia do naczelnika US. Co należy zrobid w przypadku gdy korzystniejsze jest opodatkowanie ryczałtem i chcemy taką formę wybrad?

26 Wybór formy opodatkowania Decyzję o opodatkowaniu przychodów z najmu w formie ryczałtu, gdy najem rozpoczął się w trakcie roku, należy podjąd poprzez złożenie pisemnego oświadczenia do naczelnika US w terminie: do 20 dnia miesiąca, następującego po miesiącu, w którym został osiągnięty pierwszy przychód Albo do kooca roku podatkowego, jeżeli pierwszy przychód miał miejsce w grudniu roku podatkowego.

27 Wybór formy opodatkowania Decyzję o opodatkowaniu przychodów z najmu w formie ryczałtu, gdy najem rozpoczął się w trakcie roku, należy podjąd poprzez złożenie pisemnego oświadczenia do naczelnika US w terminie: do 20 dnia miesiąca, następującego po miesiącu, w którym został osiągnięty pierwszy przychód Albo do kooca roku podatkowego, jeżeli pierwszy przychód miał miejsce w grudniu roku podatkowego.

28 Zmiana formy opodatkowania Zmienid formę opodatkowania możemy raz w roku poprzez złożenie pisemnego oświadczenia do naczelnika US w terminie do 20 stycznia.

29 Opodatkowanie całości przychodów z najmu przez jednego z małżonków Przychody z najmu nieruchomości wchodzących do współwłasności małżeoskiej powinien opodatkowad każdy z małżonków. Istnieje jednak możliwośd opodatkowania całości przychodów z najmu przez jednego z małżonków.

30 Opodatkowanie całości przychodów z najmu przez jednego z małżonków Przychody z najmu nieruchomości wchodzących do współwłasności małżeoskiej powinien opodatkowad każdy z małżonków. Istnieje jednak możliwośd opodatkowania całości przychodów z najmu przez jednego z małżonków.

31 Opodatkowanie całości przychodów z najmu przez jednego z małżonków Małżonkowie powinni złożyd w US pisemne oświadczenie w terminie do: 20 stycznia roku podatkowego w przypadku gdy najem już trwa przynajmniej od poprzedniego roku do 20 dnia miesiąca, następującego po miesiącu, w którym został osiągnięty pierwszy przychód w przypadku gdy najem się rozpoczyna w trakcie roku

32 Opodatkowanie całości przychodów z najmu przez jednego z małżonków Małżonkowie powinni złożyd w US pisemne oświadczenie w terminie do: 20 stycznia roku podatkowego w przypadku gdy najem już trwa przynajmniej od poprzedniego roku do 20 dnia miesiąca, następującego po miesiącu, w którym został osiągnięty pierwszy przychód w przypadku gdy najem się rozpoczyna w trakcie roku

33 Opodatkowanie całości przychodów z najmu przez jednego z małżonków Do 2015 roku był obowiązek składania oświadczenia o wyborze opodatkowania całości przychodów z najmu przez jednego z małżonków w każdym roku, jeśli małżonkowie chcieli rozliczad się w ten sposób

34 Opodatkowanie całości przychodów z najmu przez jednego z małżonków Od 2015 roku raz złożonego w US oświadczenia o wyborze opodatkowania całości przychodów z najmu przez jednego z małżonków nie ma obowiązku ponawiad w kolejnych latach

35 Wartośd początkowa i amortyzacja

36 Jak ustala się wartośd początkową? W razie odpłatnego nabycia - cena zakupu powiększona o koszty związane z zakupem do dnia przekazania do używania W razie wytworzenia we własnym zakresie - koszt wytworzenia, a gdy nie jesteśmy w stanie ustalid kosztu wytworzenia, WP ustala się w wysokości określonej przez biegłego powołanego przez podatnika W razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób - wartośd rynkowa z dnia nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartośd w niższej wysokości W sposób uproszczony iloczyn metrów kwadratowych powierzchni użytkowej i kwoty 988 zł

37 Jak ustala się wartośd początkową? W razie odpłatnego nabycia - cena zakupu powiększona o koszty związane z zakupem do dnia przekazania do używania W razie wytworzenia we własnym zakresie - koszt wytworzenia, a gdy nie jesteśmy w stanie ustalid kosztu wytworzenia, WP ustala się w wysokości określonej przez biegłego powołanego przez podatnika W razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób - wartośd rynkowa z dnia nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartośd w niższej wysokości W sposób uproszczony iloczyn metrów kwadratowych powierzchni użytkowej i kwoty 988 zł

38 Jak ustala się wartośd początkową? W razie odpłatnego nabycia - cena zakupu powiększona o koszty związane z zakupem do dnia przekazania do używania W razie wytworzenia we własnym zakresie - koszt wytworzenia, a gdy nie jesteśmy w stanie ustalid kosztu wytworzenia, WP ustala się w wysokości określonej przez biegłego powołanego przez podatnika W razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób - wartośd rynkowa z dnia nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartośd w niższej wysokości W sposób uproszczony iloczyn metrów kwadratowych powierzchni użytkowej i kwoty 988 zł

39 Jak ustala się wartośd początkową? W razie odpłatnego nabycia - cena zakupu powiększona o koszty związane z zakupem do dnia przekazania do używania W razie wytworzenia we własnym zakresie - koszt wytworzenia, a gdy nie jesteśmy w stanie ustalid kosztu wytworzenia, WP ustala się w wysokości określonej przez biegłego powołanego przez podatnika W razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób - wartośd rynkowa z dnia nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartośd w niższej wysokości W sposób uproszczony iloczyn metrów kwadratowych powierzchni użytkowej i kwoty 988 zł

40 Remont, ulepszenie i wyposażenie Remont przywrócenie wartości użytkowej, odtworzenie stanu pierwotnego (np. malowanie, wymiana zużytych paneli, płytek) Ulepszenie wzrost wartości użytkowej poprzez przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację środka trwałego (np. postawienie ścianki, wykonanie nieistniejących wcześniej instalacji) Wyposażenie elementy ruchome (np. szafa wolnostojąca, biurko, krzesło, łóżko)

41 Remont, ulepszenie i wyposażenie Remont przywrócenie wartości użytkowej, odtworzenie stanu pierwotnego (np. malowanie, wymiana zużytych paneli, płytek) Ulepszenie wzrost wartości użytkowej poprzez przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację środka trwałego (np. postawienie ścianki, wykonanie nieistniejących wcześniej instalacji) Wyposażenie elementy ruchome (np. szafa wolnostojąca, biurko, krzesło, łóżko)

42 Remont, ulepszenie i wyposażenie Remont przywrócenie wartości użytkowej, odtworzenie stanu pierwotnego (np. malowanie, wymiana zużytych paneli, płytek) Ulepszenie wzrost wartości użytkowej poprzez przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację środka trwałego (np. postawienie ścianki, wykonanie nieistniejących wcześniej instalacji) Wyposażenie elementy ruchome (np. szafa wolnostojąca, biurko, krzesło, łóżko)

43 Wydatki na remont, ulepszenie i wyposażenie Przystosowanie do najmu W trakcie najmu Remont Podwyższa wartośd początkową Koszt uzyskania przychodu W przypadku środków trwałych (wartośd początkowa nie została ustalona metodą uproszczoną) Ulepszenie Wyposażenie Podwyższa wartośd początkową <= zł Koszt uzyskania przychodu w pierwszym miesiącu najmu (w roku poniesienia kosztu) > zł Osobny środek trwały w pierwszym miesiącu najmu <= zł w roku pod. koszt uzyskania przychodu > zł w roku pod. podwyższa wartośd początkową <= zł koszt uzyskania przychodu > zł Osobny środek trwały

44 Amortyzacja Sposób rozliczania w czasie zużycia lub wykorzystania składników majątku Jest elementem kosztów uzyskania przychodów Jest kosztem bezgotówkowym Wysokośd odpisów amortyzacyjnych zależy głównie od: stawki amortyzacyjnej wartości początkowej

45 Stawki amortyzacyjne 1,5% - budynki i lokale mieszkalne (ST) 2,5% - budynki i lokale niemieszkalne (ST) 2,5% - spółdzielcze własnościowe prawo do lokalu (WNiP) Indywidualna stawka amortyzacyjna do 10% dla budynków i lokali mieszkalnych (ST nie WNiP) używanych przed ich nabyciem co najmniej przez okres 60 miesięcy ulepszonych w stosunku co najmniej 30% do wartości początkowej

46 Rozpoczęcie amortyzacji Od pierwszego miesiąca po miesiącu wprowadzenia do ewidencji Jednak W przypadku wynajmowanych budynków i lokali mieszkalnych, podatnik sam może zdecydowad czy i kiedy rozpoczyna je amortyzowad

47 Rozpoczęcie amortyzacji Od pierwszego miesiąca po miesiącu wprowadzenia do ewidencji Jednak Nie amortyzuje się gruntów W przypadku wynajmowanych budynków i lokali mieszkalnych, podatnik sam może zdecydowad czy i kiedy rozpoczyna je amortyzowad

48 Czy można zmienid indywidualną stawkę amortyzacji? Raz przyjętej indywidualnej stawki nie można zmienid aż do zakooczenia amortyzacji

49 Zakooczenie amortyzacji Zakooczenie amortyzacji następuje z chwilą: zrównania wartości odpisów amortyzacyjnych z wartością początkową przeznaczenia do likwidacji sprzedaży

50 Wynajem nieruchomości a VAT

51 Zwolnienia z VAT w najmie Zwolnienie przedmiotowe Wynajem nieruchomości o charakterze mieszkalnym wyłącznie na cele mieszkaniowe Art. 43 ust. 1 pkt 36 Ustawy o VAT Zwolnienie ze względu na obrót do zł (dawniej podmiotowe) Wartośd sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty zł. Art. 113 ust. 1 Ustawy o VAT UWAGA! Transakcje związane z nieruchomościami wliczają się do limitu.

52 Zwolnienia z VAT w najmie Zwolnienie przedmiotowe Wynajem nieruchomości o charakterze mieszkalnym wyłącznie na cele mieszkaniowe Art. 43 ust. 1 pkt 36 Ustawy o VAT Zwolnienie ze względu na obrót do zł (dawniej podmiotowe) Wartośd sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty zł. Art. 113 ust. 1 Ustawy o VAT UWAGA! Transakcje związane z nieruchomościami wliczają się do limitu.

53 Zwolnienia z VAT w najmie Zwolnienie przedmiotowe Wynajem nieruchomości o charakterze mieszkalnym wyłącznie na cele mieszkaniowe Art. 43 ust. 1 pkt 36 Ustawy o VAT Zwolnienie ze względu na obrót do zł (dawniej podmiotowe) Wartośd sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty zł. Art. 113 ust. 1 Ustawy o VAT UWAGA! Transakcje związane z nieruchomościami wliczają się do limitu.

54 Najem lokali użytkowych a VAT Nie można skorzystad ze zwolnienia przedmiotowego Stawka VAT wynosi 23% Możliwośd skorzystania ze zwolnienia ze względu na obrót do zł

55 Wynajem lokalu mieszkalnego firmie a VAT Na cele mieszkaniowe, np. dla pracownika zwolnienie przedmiotowe Na cele działalności gospodarczej, np. biuro VAT 23% lub zwolnienie ze względu na obrót do zł W celu podnajmu, finalnie na cele mieszkaniowe (nie na cele najmu krótkoterminowego) zwolnienie przedmiotowe

56 Wystawianie faktur w najmie

57 Kiedy należy wystawid fakturę za wynajem? Jeśli najemca jej zażąda (w ciągu 3 kolejnych miesięcy) Gdy wynajmujący ma obowiązek doliczyd VAT, czyli nie może skorzystad z żadnego ze zwolnieo W przypadku pobrania czynszu najmu w gotówce, aby uniknąd kasy fiskalnej Uwaga! Karta to też transakcja gotówkowa

58 Kiedy należy wystawid fakturę za wynajem? Jeśli najemca jej zażąda (w ciągu 3 kolejnych miesięcy) Gdy wynajmujący ma obowiązek doliczyd VAT, czyli nie może skorzystad z żadnego ze zwolnieo W przypadku pobrania czynszu najmu w gotówce, aby uniknąd kasy fiskalnej Uwaga! Karta to też transakcja gotówkowa

59 Kiedy należy wystawid fakturę za wynajem? Jeśli najemca jej zażąda (w ciągu 3 kolejnych miesięcy) Gdy wynajmujący ma obowiązek doliczyd VAT, czyli nie może skorzystad z żadnego ze zwolnieo W przypadku pobrania czynszu najmu w gotówce, aby uniknąd kasy fiskalnej Uwaga! Karta to też transakcja gotówkowa

60 Zawartośd faktury za wynajem w przypadku zwolnienia z VAT Data wystawienia Numer kolejny Dane podatnika i nabywcy Nazwa i zakres usługi Kwota ogółem Podstawa zwolnienia (tylko w przypadku zwolnienia przedmiotowego) art. 43 ust. 1 pkt 36 Ustawy o podatku od towarów i usług

61 Kasa fiskalna w najmie

62 Trzy zwolnienia z kasy fiskalnej w najmie Obrót roczny poniżej zł Dokumentowanie usługi najmu fakturą Dobrze opisane wpłaty na konto Uwaga! Zalecane jest uczulid najemcę aby dobrze opisywał przelewy

63 Dziękuję bardzo za uwagę Kontakt do mnie Tel.: Biuro rachunkowe kontakt www: Tel.:

Przepisy prawa. Poza przepisami ustawy Pdof, świadczenia otrzymywane z tytułu najmu mogą być. Przychody z tytułu najmu

Po stronie wynajmującego rzeczy w postaci ruchomości lub nieruchomości powstaje przychód (dochód), który można opodatkować na pięć - lub gdy dodatkowo uwzględni się rozwiązania szczególne - siedem różnych

Po stronie wynajmującego rzeczy w postaci ruchomości lub nieruchomości powstaje przychód (dochód), który można opodatkować na pięć - lub gdy dodatkowo uwzględni się rozwiązania szczególne - siedem różnych

ROZDZIAŁ IV Opodatkowanie najmu jako odrębnego źródła przychodu 46 1. Znaczenie zakwalifikowania najmu do odrębnego źródła przychodu 46 2.

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Część I Podatek dochodowy - nieruchomości prywatne. Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17

Spis treści Wykaz skrótów str. 11 Wstęp str. 13 Część I Podatek dochodowy - nieruchomości prywatne Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17 1.1. Uwagi ogólne str. 17 1.2. Opodatkowanie

Spis treści Wykaz skrótów str. 11 Wstęp str. 13 Część I Podatek dochodowy - nieruchomości prywatne Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17 1.1. Uwagi ogólne str. 17 1.2. Opodatkowanie

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Spis treści. Wykaz skrótów str. 13

Spis treści Wykaz skrótów str. 13 Rozdział 1. Opodatkowanie transakcji przeniesienia własności nieruchomości str. 15 1.1. Opodatkowanie transakcji sprzedaży nieruchomości - informacje ogólne str. 15 1.2.

Spis treści Wykaz skrótów str. 13 Rozdział 1. Opodatkowanie transakcji przeniesienia własności nieruchomości str. 15 1.1. Opodatkowanie transakcji sprzedaży nieruchomości - informacje ogólne str. 15 1.2.

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

INTERPRETACJA INDYWIDUALNA

Zgierz, dnia 09 listopada 201 1 PREZYDENT MIASTA ZGIERZA PI. Jana Pawła II 16 95-100 Zgierz Fn 310-1/179/2011 INTERPRETACJA INDYWIDUALNA Prezydent Miasta Zgierza działając na podstawie art. 14j 1 i 3 ustawy

Zgierz, dnia 09 listopada 201 1 PREZYDENT MIASTA ZGIERZA PI. Jana Pawła II 16 95-100 Zgierz Fn 310-1/179/2011 INTERPRETACJA INDYWIDUALNA Prezydent Miasta Zgierza działając na podstawie art. 14j 1 i 3 ustawy

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

PODATEK DOCHODOWY PRZY SPRZEDAśY NIERUCHOMOŚCI ANALIZA STANÓW PRAWNYCH

PODATEK DOCHODOWY PRZY SPRZEDAśY NIERUCHOMOŚCI ANALIZA STANÓW PRAWNYCH Opracowała: Aleksandra Herba Wrocław, dnia 10 września 2009 roku 1. Zakup nieruchomości przed dniem 1 stycznia 2007 roku. uŝytkowania

PODATEK DOCHODOWY PRZY SPRZEDAśY NIERUCHOMOŚCI ANALIZA STANÓW PRAWNYCH Opracowała: Aleksandra Herba Wrocław, dnia 10 września 2009 roku 1. Zakup nieruchomości przed dniem 1 stycznia 2007 roku. uŝytkowania

OPODATKOWANIE DOCHODÓW Z NAJMU LOKALI MIESZKALNYCH

FAQ / NAJCZĘŚCIEJ ZADAWANE PYTANIA OPODATKOWANIE DOCHODÓW Z NAJMU LOKALI MIESZKALNYCH MAJ 2018 Marcelina Szwed-Ziemichód Doradca podatkowy nr 12449 Adwokat nr ADW/WAW/5949 marcelina.szwed@pm.me +48500184612

FAQ / NAJCZĘŚCIEJ ZADAWANE PYTANIA OPODATKOWANIE DOCHODÓW Z NAJMU LOKALI MIESZKALNYCH MAJ 2018 Marcelina Szwed-Ziemichód Doradca podatkowy nr 12449 Adwokat nr ADW/WAW/5949 marcelina.szwed@pm.me +48500184612

Skuteczna optymalizacja kosztów. Kamila Ciszczonik TaxCare

Skuteczna optymalizacja kosztów Kamila Ciszczonik TaxCare Optymalizacja w pigułce Samochód w działalności gospodarczej Lokal w działalności gospodarczej samozatrudnienie Samochód w działalności gospodarczej

Skuteczna optymalizacja kosztów Kamila Ciszczonik TaxCare Optymalizacja w pigułce Samochód w działalności gospodarczej Lokal w działalności gospodarczej samozatrudnienie Samochód w działalności gospodarczej

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości Lorem ipsum dolor Sprzedajesz nieruchomość? Sprawdź kiedy zapłacisz podatek dochodowy Podatek dochodowy od osób fizycznych (zwany dalej PIT) płaci

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości Lorem ipsum dolor Sprzedajesz nieruchomość? Sprawdź kiedy zapłacisz podatek dochodowy Podatek dochodowy od osób fizycznych (zwany dalej PIT) płaci

POLSKA - UWAGI PODATKOWE W SPRAWIE NAJMU KRÓTKOTERMINOWEGO

Ten przewodnik został przygotowany przez niezależną firmę księgową POLSKA - UWAGI PODATKOWE W SPRAWIE NAJMU KRÓTKOTERMINOWEGO Grudzień 2018 Poniższe informacje stanowią przewodnik, który pomoże Państwu

Ten przewodnik został przygotowany przez niezależną firmę księgową POLSKA - UWAGI PODATKOWE W SPRAWIE NAJMU KRÓTKOTERMINOWEGO Grudzień 2018 Poniższe informacje stanowią przewodnik, który pomoże Państwu

Jak rozliczyć podatkowo taki zakup?

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2002 r.

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych 1. Co należy zrobić Przychody z odpłatnego zbycia nieruchomości i praw

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych 1. Co należy zrobić Przychody z odpłatnego zbycia nieruchomości i praw

e-poradnik Jak najkorzystniej opodatkować najem prywatny egazety Prawnej 294 strony wyjaśnień, porad, przepisów

e-poradnik egazety Prawnej Jak najkorzystniej opodatkować najem prywatny 294 strony wyjaśnień, porad, przepisów Co to jest najem Jaką wybrać formę opodatkowania Jak rozliczają się małżonkowie Jak płaci

e-poradnik egazety Prawnej Jak najkorzystniej opodatkować najem prywatny 294 strony wyjaśnień, porad, przepisów Co to jest najem Jaką wybrać formę opodatkowania Jak rozliczają się małżonkowie Jak płaci

W SERII UKAZAŁY SIĘ: O 2. J G VAT T B VAT. P K Z K. W A G, A S, A C D D S G,, E Ś O M J, S K

W SERII UKAZAŁY SIĘ: O 2. J G VAT T B VAT. P K Z K. W A G, A S, A C D D S G,, E Ś O M J, S K Rafał Styczyński NAJEM NIERUCHOMOŚCI A PODATKI Warszawa 2015 Stan prawny na 1 stycznia 2015 r. Wydawca Grzegorz

W SERII UKAZAŁY SIĘ: O 2. J G VAT T B VAT. P K Z K. W A G, A S, A C D D S G,, E Ś O M J, S K Rafał Styczyński NAJEM NIERUCHOMOŚCI A PODATKI Warszawa 2015 Stan prawny na 1 stycznia 2015 r. Wydawca Grzegorz

WSTĘP. W publikacji zastosowano aktualne w roku 2010 stawki i wskaźniki oraz wykorzystano aktualne druki i formularze podatkowe.

WSTĘP Żaden środek trwały nie wywołuje takiego zainteresowania polskiego ustawodawcy podatkowego jak samochód, a szczególnie samochód osobowy. Ograniczenia dotyczące pojazdów uznanych za samochód osobowy

WSTĘP Żaden środek trwały nie wywołuje takiego zainteresowania polskiego ustawodawcy podatkowego jak samochód, a szczególnie samochód osobowy. Ograniczenia dotyczące pojazdów uznanych za samochód osobowy

Nieruchomości jako środki trwałe: co nowego w rachunkowości i podatkach. Prowadzenie: Piotr Rybicki. Katowice, 28 czerwca 2012

Nieruchomości jako środki trwałe: co nowego w rachunkowości i podatkach Prowadzenie: Piotr Rybicki Katowice, 28 czerwca 2012 Dlaczego organy skarbowe tak bardzo interesują się nieruchomościami? Dlaczego:

Nieruchomości jako środki trwałe: co nowego w rachunkowości i podatkach Prowadzenie: Piotr Rybicki Katowice, 28 czerwca 2012 Dlaczego organy skarbowe tak bardzo interesują się nieruchomościami? Dlaczego:

Data: Autor: 2015-11-05 Angelika Borowska

VAT zakupu + 50% VAT niepodlegającego odliczeniu Prawo do 100% odliczenia VAT Wartość netto z faktury zakupu Podmiot zwolniony z VAT Brakprawadoodliczenia VAT ze względu na status nabywcy Wartość brutto

VAT zakupu + 50% VAT niepodlegającego odliczeniu Prawo do 100% odliczenia VAT Wartość netto z faktury zakupu Podmiot zwolniony z VAT Brakprawadoodliczenia VAT ze względu na status nabywcy Wartość brutto

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie dochodu z odpłatnego zbycia nieruchomości. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodu z odpłatnego zbycia nieruchomości www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Opodatkowanie ipsum dolor dochodu

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodu z odpłatnego zbycia nieruchomości www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Opodatkowanie ipsum dolor dochodu

Podatkowe konsekwencje zamknięcia działalności gospodarczej

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

Inwestycja w obcym środku trwałym a budowa na cudzym gruncie

Inwestycja w obcym środku trwałym a budowa na cudzym gruncie źródło: http://www.podatki.biz/artykuly/inwestycja-w-obcym-srodku-trwalym-a-budowa-nacudzym-gruncie_4_20763.htm?iddzialu=4&idartykulu=20763

Inwestycja w obcym środku trwałym a budowa na cudzym gruncie źródło: http://www.podatki.biz/artykuly/inwestycja-w-obcym-srodku-trwalym-a-budowa-nacudzym-gruncie_4_20763.htm?iddzialu=4&idartykulu=20763

- Omówienie problematyki i rozwiązywanie trudności związanych z rozliczaniem środków trwałych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 639516 Temat: Środki trwłe i wartości prawne i niematerialne - aspekty podatkowe 31 Sierpień Gliwice, Hotel Qubus, Kod szkolenia: 639516 Koszt szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 639516 Temat: Środki trwłe i wartości prawne i niematerialne - aspekty podatkowe 31 Sierpień Gliwice, Hotel Qubus, Kod szkolenia: 639516 Koszt szkolenia:

ROZLICZANIE I OPODATKOWANIE NIERUCHOMOŚCI W PRAKTYCE

ROZLICZANIE I OPODATKOWANIE NIERUCHOMOŚCI W PRAKTYCE BIBLIOTEKA FINANSOWO-KSIĘGOWA ROZLICZANIE I OPODATKOWANIE NIERUCHOMOŚCI w PRAKTyce Redaktor: Anna Kostecka Autorzy: praca zbiorowa Wydawca: Katarzyna

ROZLICZANIE I OPODATKOWANIE NIERUCHOMOŚCI W PRAKTYCE BIBLIOTEKA FINANSOWO-KSIĘGOWA ROZLICZANIE I OPODATKOWANIE NIERUCHOMOŚCI w PRAKTyce Redaktor: Anna Kostecka Autorzy: praca zbiorowa Wydawca: Katarzyna

najem Jak rozliczać e-poradnik za 2011 i 2012 r.

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2011 i 2012 r. Wybór najkorzystniejszej formy opodatkowania Jakie odliczenia przysługują ryczałtowcom Jakie koszty mogą uwzględnić wynajmujący

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2011 i 2012 r. Wybór najkorzystniejszej formy opodatkowania Jakie odliczenia przysługują ryczałtowcom Jakie koszty mogą uwzględnić wynajmujący

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI

Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI") OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Obrót nieruchomościami. Najem, sprzedaż, opodatkowanie Autor: Mirosław Górski

Obrót nieruchomościami. Najem, sprzedaż, opodatkowanie Autor: Mirosław Górski Publikacja stanowi kompendium wiedzy z zakresu obrotu nieruchomości na gruncie kodeksu cywilnego, ustawy z 21 czerwca 2001

Obrót nieruchomościami. Najem, sprzedaż, opodatkowanie Autor: Mirosław Górski Publikacja stanowi kompendium wiedzy z zakresu obrotu nieruchomości na gruncie kodeksu cywilnego, ustawy z 21 czerwca 2001

ROZLICZANIE VAT W SPÓŁDZIELNIACH I WSPÓLNOTACH MIESZKANIOWYCH

ROZLICZANIE VAT W SPÓŁDZIELNIACH I WSPÓLNOTACH MIESZKANIOWYCH Rozliczanie VAT w spółdzielniach i wspólnotach mieszkaniowych W tej publikacji m.in.: Transakcje związane z prawami do lokalu są dostawą towarów

ROZLICZANIE VAT W SPÓŁDZIELNIACH I WSPÓLNOTACH MIESZKANIOWYCH Rozliczanie VAT w spółdzielniach i wspólnotach mieszkaniowych W tej publikacji m.in.: Transakcje związane z prawami do lokalu są dostawą towarów

Najem lokali użytkowych aspekty prawne, podatkowe i rachunkowe

Tomasz Balcerak, Anna Główka, Marcin Jamroży, Katarzyna Judkowiak, Renata Kabas-Komorniczak, Grzegorz Stachyra Najem lokali użytkowych aspekty prawne, podatkowe i rachunkowe Stan prawny na dzień 1 kwietnia

Tomasz Balcerak, Anna Główka, Marcin Jamroży, Katarzyna Judkowiak, Renata Kabas-Komorniczak, Grzegorz Stachyra Najem lokali użytkowych aspekty prawne, podatkowe i rachunkowe Stan prawny na dzień 1 kwietnia

Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości

z odpłatnego zbycia nieruchomości") Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Środki trwałe oraz wartości niematerialne i prawne - amortyzacja podatkowa

15 grudnia 2010 r. Środki trwałe oraz wartości niematerialne i prawne - amortyzacja podatkowa Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego Zgodnie z art. 16b UPDOP, wartości niematerialne

15 grudnia 2010 r. Środki trwałe oraz wartości niematerialne i prawne - amortyzacja podatkowa Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego Zgodnie z art. 16b UPDOP, wartości niematerialne

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości. www.mf.gov.

z odpłatnego zbycia nieruchomości. www.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami.

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Autorka wskazuje rozwiązania problemów podatkowych związanych z taką sprzedażą.

Autorka wskazuje rozwiązania problemów podatkowych związanych z taką sprzedażą. Problemy podatników z wyborem systemu opodatkowania podatkiem dochodowym od osób fizycznych dochodów ze sprzedaży nieruchomości

Autorka wskazuje rozwiązania problemów podatkowych związanych z taką sprzedażą. Problemy podatników z wyborem systemu opodatkowania podatkiem dochodowym od osób fizycznych dochodów ze sprzedaży nieruchomości

Spis treści Wprowadzenie Wykaz skrótów Bibliografi a 1. Faza inwestycyjna

Spis treści Wprowadzenie... XI Wykaz skrótów... XIII Bibliografia... XVII 1. Faza inwestycyjna... 1 1.1. Zakup spółki posiadającej nieruchomość... 2 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych...

Spis treści Wprowadzenie... XI Wykaz skrótów... XIII Bibliografia... XVII 1. Faza inwestycyjna... 1 1.1. Zakup spółki posiadającej nieruchomość... 2 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych...

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.06.17 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.06.17 Rodzaj dokumentu

BIBLIOTEKA. za 2013 i 2014 rok

BIBLIOTEKA za 2013 i 2014 rok jakie są formy opodatkowania najmu prywatnego kiedy trzeba płacić VAT wzory formularzy interpretacje izb skarbowych porady eksperta tabela limitów odliczeń w podatku dochodowym

BIBLIOTEKA za 2013 i 2014 rok jakie są formy opodatkowania najmu prywatnego kiedy trzeba płacić VAT wzory formularzy interpretacje izb skarbowych porady eksperta tabela limitów odliczeń w podatku dochodowym

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów. PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

...") ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

Spis treści Wprowadzenie Wykaz skrótów Bibliografia Rozdział I. Faza inwestycyjna

Spis treści Wprowadzenie... Wykaz skrótów... XIII Bibliografia... XVII Rozdział I. Faza inwestycyjna... 1 1. Zakup spółki posiadającej nieruchomość... 2 1.1. Opodatkowanie podatkiem dochodowym od osób

Spis treści Wprowadzenie... Wykaz skrótów... XIII Bibliografia... XVII Rozdział I. Faza inwestycyjna... 1 1. Zakup spółki posiadającej nieruchomość... 2 1.1. Opodatkowanie podatkiem dochodowym od osób

Środki trwałe oraz wartości niematerialne i prawne - amortyzacja podatkowa

13 grudnia 2010 r. Środki trwałe oraz wartości niematerialne i prawne - amortyzacja podatkowa Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego Definicja środków trwałych Zgodnie z

13 grudnia 2010 r. Środki trwałe oraz wartości niematerialne i prawne - amortyzacja podatkowa Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego Definicja środków trwałych Zgodnie z

Wprowadzenie Wykaz skrótów Bibliografia

Wprowadzenie Wykaz skrótów Bibliografia 1. Faza inwestycyjna 1.1. Zakup spółki posiadającej nieruchomość 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych 1.1.1.1. Opodatkowanie zbywcy 1.1.1.2.

Wprowadzenie Wykaz skrótów Bibliografia 1. Faza inwestycyjna 1.1. Zakup spółki posiadającej nieruchomość 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych 1.1.1.1. Opodatkowanie zbywcy 1.1.1.2.

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym?

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym? Wspólnicy spółki cywilnej i innych spółek osobowych mogą do celów związanych z działalnością spółki wykorzystywać samochody

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym? Wspólnicy spółki cywilnej i innych spółek osobowych mogą do celów związanych z działalnością spółki wykorzystywać samochody

Temat: Podatek dochodowy od osób fizycznych i VAT przy zbyciu przez przedsiębiorcę nieruchomości Autor: Sławomir Zieleń

Temat: Podatek dochodowy od osób fizycznych i VAT przy zbyciu przez przedsiębiorcę nieruchomości Autor: Sławomir Zieleń Problematyka opodatkowania zbycia nieruchomości, używanej w działalności gospodarczej

Temat: Podatek dochodowy od osób fizycznych i VAT przy zbyciu przez przedsiębiorcę nieruchomości Autor: Sławomir Zieleń Problematyka opodatkowania zbycia nieruchomości, używanej w działalności gospodarczej

Podatki Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł

www.podatki.biz 01.12.2017 Podatki 2018. Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł Od przyszłego roku obowiązywać będzie limit w wysokości 100 000 zł rocznie dla przychodów z najmu, które mogą

www.podatki.biz 01.12.2017 Podatki 2018. Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł Od przyszłego roku obowiązywać będzie limit w wysokości 100 000 zł rocznie dla przychodów z najmu, które mogą

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Rozliczanie podatków z najmu

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

Wszystko o środkach trwałych oraz metodach ich amortyzacji

Wszystko o środkach trwałych oraz metodach ich amortyzacji Czym są środki trwałe? Środki trwałe to rzeczowe składniki majątku, których przewidywany okres użytkowania jest dłuższy niż 1 rok, kompletne,

Wszystko o środkach trwałych oraz metodach ich amortyzacji Czym są środki trwałe? Środki trwałe to rzeczowe składniki majątku, których przewidywany okres użytkowania jest dłuższy niż 1 rok, kompletne,

Zmiany w podatku VAT wchodzące w życie od lipca 2015r. i od stycznia 2016r. Warszawa, r.

Zmiany w podatku VAT wchodzące w życie od lipca 2015r. i od stycznia 2016r. Warszawa, 18.06.2015r. 1. Zmiany w podatku VAT w roku 2015. Zmiany wchodzące w życie 1 stycznia 2015 roku - Kasy fiskalne Ograniczenia

Zmiany w podatku VAT wchodzące w życie od lipca 2015r. i od stycznia 2016r. Warszawa, 18.06.2015r. 1. Zmiany w podatku VAT w roku 2015. Zmiany wchodzące w życie 1 stycznia 2015 roku - Kasy fiskalne Ograniczenia

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

Wydawca: ISBN: 978-83-61807-51-3. Projekt okładki: Joanna Kołacz-Śmieja. Skład: Robert Kowal. Druk: Drukarnia GS. Kraków

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

e-poradnik Jak uniknąć podatku przy sprzedaży mieszkań i domów egazety Prawnej Ważne wyjaśnienia, praktyczne przykłady

e-poradnik egazety Prawnej Jak uniknąć podatku przy sprzedaży mieszkań i domów Ważne wyjaśnienia, praktyczne przykłady Dlaczego przy sprzedaży domu ważny jest moment jego zakupu Dlaczego obowiązują trzy

e-poradnik egazety Prawnej Jak uniknąć podatku przy sprzedaży mieszkań i domów Ważne wyjaśnienia, praktyczne przykłady Dlaczego przy sprzedaży domu ważny jest moment jego zakupu Dlaczego obowiązują trzy

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

za 2010 i 2011 rok Jak rozliczać najem e-poradnik Podatki Podatki Podatki Podatki

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2010 i 2011 rok Jak wybrać najkorzystniejszą formę opodatkowania Kiedy można płacić zaliczki kwartalnie Jakie wydatki można zaliczyć do

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2010 i 2011 rok Jak wybrać najkorzystniejszą formę opodatkowania Kiedy można płacić zaliczki kwartalnie Jakie wydatki można zaliczyć do

Zatory płatnicze - skutki w podatkach dochodowych

1 z 6 2013-01-09 16:12 Zatory płatnicze - skutki w podatkach dochodowych Aktualizacja: 2012.12.20 12:02 Ministerstwo Finansów informuje, iż w Dzienniku Ustaw z 2012 r. poz. 1342 została opublikowana ustawa

1 z 6 2013-01-09 16:12 Zatory płatnicze - skutki w podatkach dochodowych Aktualizacja: 2012.12.20 12:02 Ministerstwo Finansów informuje, iż w Dzienniku Ustaw z 2012 r. poz. 1342 została opublikowana ustawa

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

najem Jak rozliczać e-poradnik za 2012 i 2013 r.

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2012 i 2013 r. Jakie są formy opodatkowania najmu prywatnego Kiedy trzeba płacić VAT Wzory formularzy Interpretacje izb skarbowych Porady

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2012 i 2013 r. Jakie są formy opodatkowania najmu prywatnego Kiedy trzeba płacić VAT Wzory formularzy Interpretacje izb skarbowych Porady

Jak prowadzić podatkową księgę przychodów i rozchodów

Łukasz Cudanowski, Jarosław Ferdyn, Marcin Kolmas, Agata Kulig-Karkoszka, Dariusz Orczykowski, Jacek Sztyler Jak prowadzić podatkową księgę przychodów i rozchodów praca zbiorowa pod red. Jacka Sztylera

Łukasz Cudanowski, Jarosław Ferdyn, Marcin Kolmas, Agata Kulig-Karkoszka, Dariusz Orczykowski, Jacek Sztyler Jak prowadzić podatkową księgę przychodów i rozchodów praca zbiorowa pod red. Jacka Sztylera

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

KARTA INFORMACYJNA. Odpłatne zbycie nieruchomości i praw majątkowych nabytych po 1 stycznia 2009roku

Urząd Skarbowy w Grodzisku Mazowieckim, ul. Daleka 11, 05-825 Grodzisk Mazowiecki tel. 22 77 06 161, fax. 22 77 06 160, e-mail: us1406@mz.mofnet.gov.pl KARTA INFORMACYJNA K- 034/2 Obowiązuje od 03.11.2015r.

Urząd Skarbowy w Grodzisku Mazowieckim, ul. Daleka 11, 05-825 Grodzisk Mazowiecki tel. 22 77 06 161, fax. 22 77 06 160, e-mail: us1406@mz.mofnet.gov.pl KARTA INFORMACYJNA K- 034/2 Obowiązuje od 03.11.2015r.

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych informacje ogólne

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych informacje ogólne Podatnicy podatku dochodowego od osób fizycznych prowadzący działalność gospodarczą co do zasady nie mogą zaliczać

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych informacje ogólne Podatnicy podatku dochodowego od osób fizycznych prowadzący działalność gospodarczą co do zasady nie mogą zaliczać

Spis treści. 3. Zasady dokonywania korekt w stanie prawnym obowiązującym od. końca 2015 r

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.... imię i nazwisko (firma)...

...") Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Z definicji tej wynika, że aby możliwe było dokonywanie odpisów amortyzacyjnych, konieczne jest spełnienie następujących warunków:

Środki trwałe Co to są środki trwałe Pojęcie środków trwałych funkcjonuje zarówno w prawie podatkowym jak i bilansowym. W polskim ustawodawstwie można wyróżnić trzy akty prawne normujące istotę środków

Środki trwałe Co to są środki trwałe Pojęcie środków trwałych funkcjonuje zarówno w prawie podatkowym jak i bilansowym. W polskim ustawodawstwie można wyróżnić trzy akty prawne normujące istotę środków

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 04 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 04 MSTiL (II stopień) program wykładu 04. Metody amortyzacji majątku w przedsiębiorstwach transportu morskiego. 2 Wybór metody

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 04 MSTiL (II stopień) program wykładu 04. Metody amortyzacji majątku w przedsiębiorstwach transportu morskiego. 2 Wybór metody

Ministerstwo Finansów

www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI 1 Podatek dochodowy od osób fizycznych (zwany dalej PIT) płacimy w przypadku uzyskania przychodu

www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI 1 Podatek dochodowy od osób fizycznych (zwany dalej PIT) płacimy w przypadku uzyskania przychodu

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2010.03.08 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2010.03.08 Rodzaj dokumentu

R E G U L A M I N RACHUNKOWOŚCI W SPÓŁDZIELNI MIESZKANIOWEJ DĘBINA W POZNANIU

R E G U L A M I N RACHUNKOWOŚCI W SPÓŁDZIELNI MIESZKANIOWEJ DĘBINA W POZNANIU 1 I. Postanowienia ogólne 1 1. Podstawę Regulaminu rachunkowości w Spółdzielni Mieszkaniowej Dębina, zwanego dalej Regulaminem

R E G U L A M I N RACHUNKOWOŚCI W SPÓŁDZIELNI MIESZKANIOWEJ DĘBINA W POZNANIU 1 I. Postanowienia ogólne 1 1. Podstawę Regulaminu rachunkowości w Spółdzielni Mieszkaniowej Dębina, zwanego dalej Regulaminem

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

Kiedy umowa najmu samochodu może zostać uznana na gruncie prawa podatkowego za umowę leasingu?

Kiedy umowa najmu samochodu może zostać uznana na gruncie prawa podatkowego za umowę leasingu? Do kosztów uzyskania przychodów można zaliczyć wydatki związane z eksploatacją samochodu osobowego nie będącego

Kiedy umowa najmu samochodu może zostać uznana na gruncie prawa podatkowego za umowę leasingu? Do kosztów uzyskania przychodów można zaliczyć wydatki związane z eksploatacją samochodu osobowego nie będącego

WZÓR nr 2 OŚWIADCZENIE O SYTUACJI FINANSOWEJ, RODZINNEJ I MAJĄTKOWEJ DLA OSOBY FIZYCZNEJ PROWADZĄCEJ DZIAŁALNOŚĆ GOSPODARCZĄ

WZÓR nr 2 OŚWIADCZENIE O SYTUACJI FINANSOWEJ, RODZINNEJ I MAJĄTKOWEJ DLA OSOBY FIZYCZNEJ PROWADZĄCEJ DZIAŁALNOŚĆ GOSPODARCZĄ W związku ze złożonym wnioskiem o udzielenie ulgi w spłacie zobowiązań podatkowych/niepodatkowych

WZÓR nr 2 OŚWIADCZENIE O SYTUACJI FINANSOWEJ, RODZINNEJ I MAJĄTKOWEJ DLA OSOBY FIZYCZNEJ PROWADZĄCEJ DZIAŁALNOŚĆ GOSPODARCZĄ W związku ze złożonym wnioskiem o udzielenie ulgi w spłacie zobowiązań podatkowych/niepodatkowych

Co na ten temat stanowi orzecznictwo sądów administracyjnych? Pytanie

Co na ten temat stanowi orzecznictwo sądów administracyjnych? Pytanie Nasza spółka prowadzi działalność w zakresie produkcji konstrukcji stalowych. Ponieważ maszyny związane z obróbką metali są bardzo

Co na ten temat stanowi orzecznictwo sądów administracyjnych? Pytanie Nasza spółka prowadzi działalność w zakresie produkcji konstrukcji stalowych. Ponieważ maszyny związane z obróbką metali są bardzo

INTERPRETACJA INDYWIDUALNA

Sygnatura 2461-IBPB-2-2.4511.171.2017.1.IN Data 26 maja 2017 r. Autor Dyrektor Krajowej Informacji Skarbowej INTERPRETACJA INDYWIDUALNA Na podstawie art. 13 2a, art. 14b 1 ustawy z dnia 29 sierpnia 1997

Sygnatura 2461-IBPB-2-2.4511.171.2017.1.IN Data 26 maja 2017 r. Autor Dyrektor Krajowej Informacji Skarbowej INTERPRETACJA INDYWIDUALNA Na podstawie art. 13 2a, art. 14b 1 ustawy z dnia 29 sierpnia 1997

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

MONITOR księgowego nr 18(286) 20.09.2015. dodatek nr 15. Najem nieruchomości w działalności gospodarczej

20.09.2015. dodatek nr 15. Najem nieruchomości w działalności gospodarczej") MONITOR księgowego nr 18(286) 20.09.2015 dodatek nr 15 Temat na czasie Aneta Szwęch praktyk, autorka publikacji z zakresu podatków i rachunkowości Najem nieruchomości w działalności gospodarczej rozliczenia

MONITOR księgowego nr 18(286) 20.09.2015 dodatek nr 15 Temat na czasie Aneta Szwęch praktyk, autorka publikacji z zakresu podatków i rachunkowości Najem nieruchomości w działalności gospodarczej rozliczenia

Informacja podatkowa na 2019 r.

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Rozdział I Postanowienia ogólne

Regulamin zasad rozliczania kosztów gospodarki zasobami mieszkaniowymi oraz zasad ustalania opłat za użytkowanie lokali w Spółdzielni Mieszkaniowej w Żarach Na podstawie 39 pkt. 1 pp. 14 Statutu Spółdzielni

Regulamin zasad rozliczania kosztów gospodarki zasobami mieszkaniowymi oraz zasad ustalania opłat za użytkowanie lokali w Spółdzielni Mieszkaniowej w Żarach Na podstawie 39 pkt. 1 pp. 14 Statutu Spółdzielni

ROZLICZENIE PODATKOWE KÓŁ GOSPODYŃ WIEJSKICH

ROZLICZENIE PODATKOWE KÓŁ GOSPODYŃ WIEJSKICH Rejestracja Kół Gospodyń Wiejskich zaświadczenie o dokonaniu wpisu do Krajowego Rejestru KGW, który prowadzi Prezes Agencji Restrukturyzacji i Modernizacji

ROZLICZENIE PODATKOWE KÓŁ GOSPODYŃ WIEJSKICH Rejestracja Kół Gospodyń Wiejskich zaświadczenie o dokonaniu wpisu do Krajowego Rejestru KGW, który prowadzi Prezes Agencji Restrukturyzacji i Modernizacji

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

SPRAWOZDANIE FINANSOWE

Ruch na Rzecz Godności Osób Niepełnosprawnych WYZWANIE z siedzibą w Bydgoszczy ul. Dworcowa 87/8 SPRAWOZDANIE FINANSOWE z działalności stowarzyszenia za rok 2011 SKŁADAJĄCE SIĘ Z : 1. BILANS NA DZIEŃ 31.12.2011

Ruch na Rzecz Godności Osób Niepełnosprawnych WYZWANIE z siedzibą w Bydgoszczy ul. Dworcowa 87/8 SPRAWOZDANIE FINANSOWE z działalności stowarzyszenia za rok 2011 SKŁADAJĄCE SIĘ Z : 1. BILANS NA DZIEŃ 31.12.2011

Spis treści. Podatki dochodowe w działalności gospodarczej i podatki kosztowe

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

Wykaz stosowanych skrótów

Spis treści WSTĘP Wykaz stosowanych skrótów Przychód podatkowy 1. Przepisów dotyczących naliczania przychodu z tytułu użycia firmowego auta do celów prywatnych nie stosuje się do studentów 2. Wartość umorzonych

Spis treści WSTĘP Wykaz stosowanych skrótów Przychód podatkowy 1. Przepisów dotyczących naliczania przychodu z tytułu użycia firmowego auta do celów prywatnych nie stosuje się do studentów 2. Wartość umorzonych

Jaka powinna być ewidencja księgowa tych środków? Pytanie

Jaka powinna być ewidencja księgowa tych środków? Pytanie Jesteśmy samorządową instytucją kultury. Gmina, czyli nasz organizator, przekazała nam umową użyczenia budynek w celu prowadzenia działalności

Jaka powinna być ewidencja księgowa tych środków? Pytanie Jesteśmy samorządową instytucją kultury. Gmina, czyli nasz organizator, przekazała nam umową użyczenia budynek w celu prowadzenia działalności

INFORMACJE DODATKOWE DO SPRAWOZDANIA FINANSOWEGO za 2014 r.

INFORMACJE DODATKOWE DO SPRAWOZDANIA FINANSOWEGO za 2014 r. I. BILANS Zmiany w okresie sprawozdawczym ważniejszych grup aktywów i pasywów AKTYWA AKTYWA TRWAŁE, bilans poz. A 39 698 085,60 zł 1. Wartości

INFORMACJE DODATKOWE DO SPRAWOZDANIA FINANSOWEGO za 2014 r. I. BILANS Zmiany w okresie sprawozdawczym ważniejszych grup aktywów i pasywów AKTYWA AKTYWA TRWAŁE, bilans poz. A 39 698 085,60 zł 1. Wartości

BROSZURA INFORMACYJNA ROZLICZANIE PODATKU OD TOWARÓW I USŁUG PRZEZ WSPÓLNOTY MIESZKANIOWE

BROSZURA INFORMACYJNA ROZLICZANIE PODATKU OD TOWARÓW I USŁUG PRZEZ WSPÓLNOTY MIESZKANIOWE W Dzienniku Urzędowym Ministra Finansów z dnia 2 sierpnia 2011 r. Nr 6 pod poz. 27 została opublikowana interpretacja

BROSZURA INFORMACYJNA ROZLICZANIE PODATKU OD TOWARÓW I USŁUG PRZEZ WSPÓLNOTY MIESZKANIOWE W Dzienniku Urzędowym Ministra Finansów z dnia 2 sierpnia 2011 r. Nr 6 pod poz. 27 została opublikowana interpretacja

Wykaz skrótów... Wykaz autorów... Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

Lokal w działalności gospodarczej

Lokal w działalności gospodarczej 2010 Tax Care S.A. Lokal w działalności gospodarczej Optymalizować, znaczy zmniejszać łączne obciąŝenia podatkowe - na podstawie i w granicach obowiązującego prawa. 2010-11-10

Lokal w działalności gospodarczej 2010 Tax Care S.A. Lokal w działalności gospodarczej Optymalizować, znaczy zmniejszać łączne obciąŝenia podatkowe - na podstawie i w granicach obowiązującego prawa. 2010-11-10

Inwestycje. skutki przeklasyfikowania aktywów do inwestycji aktualizacja wartości vs odpisy umorzeniowe

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Inwestycje 1 Inwestycja art. 3 ust 1 pkt 17. aktywa POSIADANE w celu osiągania korzyści ekonomicznych z: (wytworzone) przyrostu wartości odsetek dywidend transakcji handlowych klasyfikacja inwestycji:

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków?

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków? Pytanie podatnika Nasza spółka wprowadziła do ewidencji środków trwałych maszyny, na które otrzymaliśmy dotację w wysokości

Jak należy dokonywać takich odpisów, jeśli otrzymano dotację na zakup tych środków? Pytanie podatnika Nasza spółka wprowadziła do ewidencji środków trwałych maszyny, na które otrzymaliśmy dotację w wysokości