Modele obsługi klientów biznesowych

|

|

|

- Miłosz Żurawski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Modele obsługi klientów biznesowych

2 Segment przedsiębiorców

3 Ranking największych korporacji wg wartości giełdowej FT 500 ( ) Rank 2014 Company Country Sector Market value ($m) Turnover ($m) Net income ($m) 1 Apple US Technology hardware & equipment Exxon Mobil US Oil & gas producers Microsoft US Software & computer services Google US Software & computer services Berkshire Hathaway US Nonlife insurance N/R Johnson & Johnson US Pharmaceuticals & biotechnology Wells Fargo US Banks N/R General Electric US General industrials Roche Switzerland Pharmaceuticals & biotechnology Wal-Mart Stores US General retailers Nestle Switzerland Food producers Royal Dutch Shell UK Oil & gas producers JP Morgan Chase US Banks N/R Novartis Switzerland Pharmaceuticals & biotechnology Chevron US Oil & gas producers Źródło:

4 Ranking największych banków wg wartości giełdowej FT 500 ( ) Rank 2014 Company Country Market value ($m) Net income ($m) Total assets ($m) Employees 7 Wells Fargo US JP Morgan Chase US Industrial & Commercial Bank of China China HSBC UK Bank of America US China Construction Bank China Citigroup US Agricultural Bank of China China Bank of China China Commonwealth Bank of Australia Australia Banco Santander Spain Westpac Banking Australia BNP Paribas France Royal Bank Canada Canada Lloyds Banking Group UK Źródło:

5 Segmentacja klientów korporacyjnych w Citigroup Citigroup dzieli klientów korporacyjnych na 3 grupy: 1. korporacje międzynarodowe, 2. korporacje o zasięgu lokalnym 3. małe i średnie firmy.

6

7 Korporacje z listy FT 500 ponoszące największe straty ( ) Rank 2014 Company Country Sector Market value ($m) Turnover ($m) Net income ($m) 179 Unicredit Italy Banks N/R Royal Bank of Scotland UK Banks N/R GDF Suez France Gas, water & multiutilities Panasonic Japan Leisure goods Glencore Xstrata UK Mining Intesa Sanpaolo Italy Banks N/R RWE Germany Gas, water & multiutilities ArcelorMittal Netherlands Industrial metals & mining Sprint US Mobile telecommunications Lloyds Banking Group UK Banks N/R Nippon Steel & Sumitomo Metal Japan Industrial metals & mining Anglo American UK Mining Liberty Global US Media Valeant Pharmaceuticals Int. Canada Pharmaceuticals & biotechnology Nokia Finland Technology hardware & equipment Źródło:

8 Corporate banking w Kanadzie W Kanadzie duże korporacje (o przeciętnych obrotach = 9 mld $) korzystają z reguły z kilku banków (89% współpracuje z minimum 5 bankami, a 11% z 2-4 bankami). Dla korporacji szczególnie ważne jest uzyskanie zewnętrznego finansowania projektów inwestycyjnych oraz zapewnienie bieżącej płynności. Dlatego cenią te banki, które mogą im zaoferować Kredyty inwestycyjne oraz obrotowe. Duże firmy chętnie współpracują z dużymi bankami przy poszukiwaniu zewnętrznych źródeł finansowania (kredyty, commercial papers itp.) oraz w trakcie realizacji transakcji międzynarodowych. Jednak wybierając bank, zajmujący się doradztwem finansowym, doradztwem w dziedzinie fuzji i przejęć oraz doradztwem w dziedzinie dostępu do rynków zagranicznych, korporacje kanadyjskie patrzą bardziej na wiedzę i doświadczenie w danej dziedzinie niż na wielkość banku. Źródło: Corporate Banking Relationship in Canada: The CFO View. 1998

oraz w trakcie realizacji transakcji międzynarodowych.")

9 Badania Citigroup pokazują, że klienci korporacyjni najchętniej dodatkowe usługi powierzają dostawcy produktów kredytowych

10 Znaczenie różnych elementów usług bankowych opinie klientów korporacyjnych (Szwecja) Oceniany element usług Znaczenie danego elementu (odsetek ocen) Bardzo ważny Ważny Nieważny Wysoki poziom zaufania Niskie koszty kredytu Zdolności adaptacyjne / elastyczność Bliskie kontakty z menedżerami banku Szybkość podejmowania decyzji Doradztwo i usługi dodatkowe Źródło:M. Zineldin: Bank-company interactions and relationships, 1995.

11 Znaczenie różnych elementów usług bankowych opinie klientów korporacyjnych (Szwecja), c.d. Oceniany element usług Znaczenie danego elementu (odsetek ocen) Bardzo ważny Ważny Nieważny Bliskie kontakty z innymi pracownikami banku Przyjacielskie kontakty osobiste Wysoki poziom technologii Wymagania dotyczące zabezpieczeń Uprzejmy personel Źródło:M. Zineldin: Bank-company interactions and relationships, 1995.

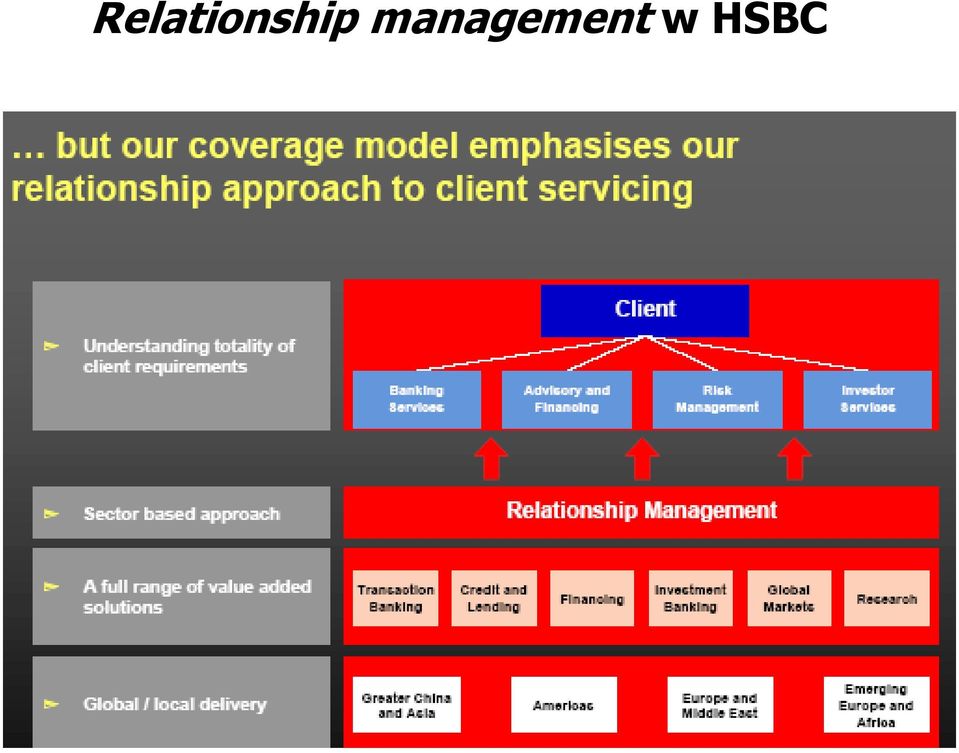

12 Relationship management w HSBC

13 Obsługa korporacji w HSBC HSBC szczególną wagę przywiązuje do obsługi korporacji międzynarodowych. Bank znajduje się w czołówce rankingów produktowych w tym segmencie rynku i chce dalej wzmacniać pozycję CIBM (Corporate, Ivestment Banking and Markets). W samej Wielkiej Brytanii stworzono sieć 22 Corporate Banking Centres nastawionych na obsługę średnich korporacji [o obrotach powyżej 25 mln funtów]. W centrach tych pracują obecnie najwyższej klasy specjaliści (senior bankers). Każde centrum kierowane jest przez regionalnego dyrektora ds. bankowości korporacyjnej, w którego gestii jest m.in. podejmowanie decyzji kredytowych (co znacznie przyspiesza procedury). Zgodnie z nową polityką banku, grupa menedżerów opiekujących się klientami ma być utrzymywana na swoich stanowiskach przez minimum 3 lata (tak, aby utrzymać ciągłość współpracy z kluczowymi klientami).

![W samej Wielkiej Brytanii stworzono sieć 22 Corporate Banking Centres nastawionych na obsługę średnich korporacji [o obrotach powyżej 25 mln funtów].](/docs-images/47/9073045/images/page_13.jpg "W centrach tych pracują obecnie najwyższej klasy specjaliści (senior bankers). Każde centrum kierowane jest przez regionalnego dyrektora ds. bankowości korporacyjnej, w którego gestii jest m.in.")

14 Rola GRM w HSBC Global Relationship Managers są odpowiedzialni za: - rozwój bliskich relacji z pracownikami najwyższego szczebla w pionach finansowych obsługiwanych korporacji (Chief Financial Officer); - dogłębne poznanie specyfiki środowiska biznesowego, w jakim działa klient (chodzi o specjalistyczną wiedzę branżową); - przygotowywanie zindywidualizowanej oferty (szczególnie produktów kredytowych oraz innych służących finansowaniu rozwoju) mającej sprostać zarówno krótkookresowym, jak i długookresowym potrzebom klienta; - nadzorowanie pracy tzw. Client Service Team zajmującego się bieżącą obsługą korporacji.

15 0,0% 3,7% 5,0% 7,8% 25,5% 26,1% 29,6% 29,7% 33,3% 31,7% 35,3% 34,8% 40,7% 41,2% 42,6% 47,8% Preferowany kontakt z Doradcą 60,0% 50,0% 40,0% kontakt osobisty 30,0% kontakt telefoniczny kontakt via 20,0% nie mam zdania/ jest mi to obojętne 10,0% 0,0% Wrocław Poznań Warszawa Ogółem

16 Poziom satysfakcji komunikacja z Doradcą Klienta w zależności od częstotliwości kontaktu z Doradcą 100% 90% 80% 70% 15% 21% 6% 11% 0% 0% 53% 7% 11% 7% 60% bardzo niezadowolony 50% 40% 21% 69% 54% niezadowolony nie mam zdania zadowolony bardzo zadowolony 30% 20% 41% 47% 10% 0% 14% 21% 3% Ogółem

17 Klienci negatywnie oceniający komunikację z Doradcą (cytaty) doradca jest mało komunikatywny, ogromnie zbiurokratyzowany i mało kompetentny, nieelastyczny sztywność" doradcy, kłopoty interpersonalne pomimo pracy około 10 miesięcy na stanowisku głównego księgowego brak bezpośredniego kontaktu - w przeciwieństwie do innych banków, o ile jest to osoba, o której myślę - nie pamiętam, aby wykazywała własną inicjatywę kiedykolwiek brak kontaktu doradcy z klientem (5x) trudny kontakt i uzyskanie informacji, niska chęć pomocy i brak znajomości naszej branży

trudny kontakt i uzyskanie informacji, niska chęć pomocy i brak")

18 Najlepszy bank reakcja na potrzeby klientów wprowadza szybko wszystkie nowinki techniczne i produktowe bank daje szybką odpowiedź, dostosowuje ofertę do warunków bank wychodzi naprzeciw naszym potrzebom, oferuje produkty niestandardowe próbuje docierać do wąskich segmentów rynkowych, definiuje potrzeby klientów i stara się reagować natychmiastowe działanie na potrzeby zgłaszane przez gminę bank uwzględnia potrzeby klientów np. uruchomił kasę w budynku urzędu

19 Elastyczność banku w wyniku bardzo dobrej współpracy bank obsługuje ponad 60% naszych potrzeb można negocjować warunki kredytowe, spełnia większość naszych oczekiwań w zakresie terminów spłaty kredytów, odsetek, przyjmuje nasze propozycje w zakresie sposobu naliczania odsetek, rodzajów zabezpieczeń itp. przyjmuje do realizacji tematy, których wcześniej nie prowadził, dostosowując się do potrzeb klientów duże możliwości w eliminacji wymogów formalnych nie ma niemożliwych produktów - każda oferta jest dokładnie analizowana przez bank

20 Życzenia odnośnie pracy departamentu bankowości korporacyjnej lepsza, ściślejsza współpraca doradcy z firmą na początek częste kontakty chciałabym, aby pracownicy banku mieli więcej czasu dla klientów, aby można było łatwiej się dodzwonić do doradcy lub zostawić mu informację z prośbą o kontakt ustalenie jednej osoby po stronie banku, która w całości prowadziłaby moją firmę i była dostępna pod telefonem większy kontakt pracowników departamentu z klientem w zakresie nowych produktów, nowej struktury organizacyjnej, aby dobra znajomość naszej korporacji podpowiadała pracownikom banku możliwe w naszej pracy rozwiązania (kreatywność)

21 Zwiększenie elastyczności banku we współpracy z klientami aby być zadowolonym z czegokolwiek, musi być zrozumienie potrzeb klienta (ze względu na rodzaj prowadzonej przez niego działalności) bardzo dostępny i otwarty na różne propozycje, ale stosunkowo mało skuteczny we wdrażaniu wynegocjowanych warunków w różnych oddziałach banku, z którymi współpracujemy, co zmusza nas do ciągłego monitorowania i egzekwowania tych warunków pożądane byłoby zwiększenie elastyczności i dopasowania produktów do potrzeb zgłaszanych przez klienta przyspieszenie procedur w podejmowaniu decyzji (np. związanych z zarządzaniem czynnościami kredytowymi)

22 Liczba podmiotów gospodarczych, REGON Grupa Liczba % RAZEM ,0% ,6% ,6% ,7% ,1% 1000 i więcej 775 0,0% Źródło: GUS.

23 Przeciętny miesięczny dochód rozporządzalny na 1 osobę Źródło: GUS, 2013.

24 Podatnicy osiągający dochody wyłącznie z pozarolniczej działalności gospodarczej [PIT ZO] Przedział dochodów Liczba podatników Przeciętny dochód pomniejszony o SnUS (w zł) do zł powyżej zł Źródło: GUS

25 Podatnicy osiągający dochody z pozarolniczej działalności gospodarczej i jednocześnie z innych źródeł [PIT ZO] Przedział dochodów Liczba podatników Przeciętny dochód pomniejszony o SnUS (w zł) do zł powyżej zł Źródło: GUS

26 Podatnicy opodatkowani wg stawki 19% od dochodu z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej Liczba podatników Przeciętny dochód pomniejszony o SnUS (w zł) procentowe obciążenie dochodu brutto składkami na ubezpieczenia społeczne: 1,6% Źródło: GUS

1811 1750 Źródło:")

27 Przychody ogółem i koszty ogółem w sektorze przedsiębiorstw, (w mld zł) Źródło: PARP, 2010.

28 Wynik finansowy brutto w sektorze przedsiębiorstw, (w mld zł) MSP Duże firmy Źródło: PARP, 2010.

29 Wskaźnik rentowności obrotu brutto sektora przedsiębiorstw, (w %) Duże firmy Źródło: PARP, 2010.

30 Udział sektora MSP w tworzeniu miejsc pracy Źródło: PARP.

31 Wartość rynku kredytów dla MSP Okres Kredyty dla dużych firm (w mld PLN) Kredyty dla sektora MSP (w mld PLN) Źródło: NBP.

32 Kredyty z utratą wartości MSP oraz firmy duże Okres Kredyty z utratą wartości dla dużych firm (w mld PLN) % ogółu kredytów Kredyty z utratą wartości dla sektora MSP (w mld PLN) % ogółu kredytów ,1% ,3% ,2% ,4% ,4% ,5% ,7% ,0% ,2% ,1% Źródło: NBP.

33 Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną, handlową lub usługową. Odrębność ekonomiczna przedsiębiorstwa oznacza wydzielenie określonego majątku, pokrywanie wydatków z własnych przychodów, posiadanie w banku odrębnego rachunku rozliczeniowego. Podstawowym celem działalności firmy jest osiągnięcie zysku.

34 Motywy decydujące o utworzeniu własnej firmy Motywy decydujące o utworzeniu własnej firmy Ogółem MSP Firmy mikro n=600 liczba odp. % odp. Firmy małe n=300 liczba odp. % odp. Firmy średnie n=200 liczba odp. % odp. potrzeba niezależności 38,1% ,2% ,0% 67 33,5% urzeczywistnienie własnych idei / pomysłu na biznes 22,9% ,7% 81 27,0% 59 29,5% brak pracy lub ryzyko jej utraty 15,8% 97 16,2% 25 8,3% 18 9,0% możliwość zarobienia większych pieniędzy niż na etacie 15,0% 90 15,0% 50 16,7% 22 11,0% wykorzystanie okazji rynkowej 7,2% 43 7,2% 23 7,7% 26 13,0% inne 1,0% 5 0,8% 10 3,3% 8 4,0% OGÓŁEM 100% % % % Źródło: QUALIFACT, Finanse MSP 2014.

35 Skłonność do ryzyka - sprawy biznesowe ,7% 26,8% 50,8% 12,4% 2,5% wyjątkowo niska skłonność do podejmowania ryzyka raczej niska skłonność do podejmowania ryzyka przeciętna skłonność do podejmowania ryzyka raczej wysoka skłonność do podejmowania ryzyka wyjątkowo wysoka skłonność do podejmowania ,7% 22,6% 48,2% 15,2% 3,4% Źródło: QUALIFACT, Finanse MSP 2012.

36 Osoby podejmujące ostateczną decyzję o wyborze oferty usług finansowych, 2011 Źródło: QUALIFACT, Finanse MSP 2011.

37 Odsetek firm sektora MSP inwestujących w ostatnich 12 miesiącach, ,8% 30,0% Źródło: QUALIFACT, Finanse MSP 2014, Rynek usług bankowych.

38 Źródła finansowania inwestycji w sektorze MSP 89,6% 86,2% ,4% 17,9% 12,4% 10,9% 4,0% 3,1% środki własne kredyty leasing inne Źródło: QUALIFACT, Finanse MSP 2014, Rynek usług bankowych.

39 Inne źródła finansowania działalności prywatne środki właściciela 29,3% 57,2% rodzina / znajomi 13,8% 19,4% fundusze pomocowe UE 3,2% 3,4% kredyt kupiecki 3,0% 10,5% factoring 0,7% 0,3% inne 0,2% 0,7% prywatne firmy venture capital 0,2% 2,0% 0,0% 0,0% Źródło: QUALIFACT, Finanse MSP 2014, Rynek usług bankowych

40 Okresowe kłopoty z płynnością 26,3% 42,0% Źródło: QUALIFACT, Finanse MSP 2014, Rynek usług bankowych.

41 Przyczyny problemów z płynnością Przyczyny problemów Ogółem Firmy mikro n=156 Firmy małe n=89 Firmy średnie n=59 z płynnością MSP liczba odp. % odp. liczba odp. % odp. liczba odp. % odp. spadek przychodów 63,4% ,7% 37 41,6% 25 42,4% opóźnione płatności ze strony klientów 35,2% 53 34,0% 49 55,1% 35 59,3% wzrost kosztów działalności 27,7% 43 27,6% 26 29,2% 18 30,5% niższe marże / obniżki cen 20,4% 32 20,5% 17 19,1% 12 20,3% konieczność spłaty zaciągniętych wcześniej 8,4% 13 8,3% 7 7,9% 8 13,6% kredytów konieczność kredytowania klientów 8,1% 12 7,7% 13 14,6% 9 15,3% duże nakłady na inwestycje 1,7% 2 1,3% 6 6,7% 8 13,6% pogorszenie dostępu do kredytów 1,2% 2 1,3% 0 0,0% 0 0,0% inne 0,0% 0 0,0% 0 0,0% 1 1,7% Źródło: QUALIFACT, Finanse MSP 2014, Rynek usług bankowych.

42

43

44

45

46

47 Wydatki publiczne jako % nominalnego PKB Country Australia 33,7 34,0 34,3 33,7 33,1 33,5 33,3 33,1 33,2 34,0 36,8 36,3 35,2 35,7 35,1 Austria 53,5 51,9 51,2 50,5 51,3 53,9 50,0 49,1 48,6 49,5 52,8 52,8 50,7 51,7 51,3 Belgium 50,1 49,1 49,1 49,8 51,0 49,2 51,9 48,5 48,2 49,8 53,7 52,6 53,6 55,1 54,7 Canada 41,8 40,5 41,2 40,4 40,2 39,0 38,4 38,6 38,6 39,2 43,7 43,3 41,9 41,5 41,1 Czech Republic 42,3 41,6 43,9 45,6 50,0 43,3 43,0 41,9 41,0 41,2 44,6 43,8 43,2 44,5 42,3 Denmark 55,5 53,7 54,2 54,6 55,1 54,6 52,8 51,6 50,8 51,5 58,1 57,7 57,7 59,4 57,2 Estonia 40,1 36,1 34,8 35,8 34,8 34,0 33,6 33,6 34,0 39,7 44,7 40,5 37,6 39,5 38,3 Finland 51,8 48,4 48,0 49,0 50,3 50,3 50,4 49,2 47,4 49,3 56,2 55,8 55,2 56,7 58,5 France 52,6 51,6 51,6 52,8 53,4 53,3 53,6 52,9 52,6 53,3 56,7 56,6 55,9 56,7 57,0 Germany 48,3 45,1 47,5 47,9 48,4 47,2 47,0 45,3 43,5 44,1 48,3 48,0 45,2 44,7 44,6 Greece 44,0 46,5 45,1 45,0 44,9 45,8 44,6 45,4 47,5 50,6 54,0 51,4 51,9 53,4 58,5 Hungary 49,3 47,7 47,6 51,2 49,4 49,1 50,1 51,9 50,4 49,2 51,2 49,8 49,9 48,7 49,7 Iceland 42,0 41,9 42,6 44,3 45,6 44,0 42,2 41,6 42,3 57,7 51,0 51,6 47,4 47,4 46,3 Ireland 34,2 31,2 33,2 33,5 33,2 33,6 33,9 34,4 36,7 42,8 48,2 65,5 47,1 42,6 42,9 Italy 47,9 45,8 47,7 47,1 48,0 47,6 47,9 48,4 47,6 48,6 51,9 50,5 49,7 50,6 50,6 Japan 38,2 38,8 38,0 38,2 37,8 36,6 36,4 36,0 35,8 36,9 41,9 40,7 41,9 42,0 43,1 Korea 24,1 23,2 24,7 24,4 29,5 26,8 27,3 28,4 29,1 31,0 33,5 31,0 32,3 32,7 33,1 Netherlands 46,0 44,1 45,3 46,1 47,0 46,1 44,8 45,5 45,2 46,2 51,4 51,3 49,8 50,4 49,7 New Zealand 39,9 38,0 37,6 36,7 37,3 36,9 38,1 39,4 39,3 41,7 42,5 48,5 45,1 43,6 43,2 Norway 47,7 42,3 44,1 47,1 48,2 45,1 41,8 40,0 40,3 39,8 46,2 45,2 43,9 43,3 44,7 Poland 42,7 41,1 43,8 44,3 44,7 42,6 43,4 43,9 42,2 43,2 44,6 45,4 43,4 42,2 42,0 Portugal 41,5 41,6 43,2 43,1 44,7 45,4 46,6 45,2 44,4 44,8 49,8 51,5 49,3 47,4 48,7 Slovak Republic 48,1 52,1 44,5 45,1 40,1 37,7 38,0 36,5 34,2 34,9 41,6 39,8 38,9 38,2 38,7 Slovenia 46,2 46,5 47,3 46,2 46,2 45,6 45,1 44,3 42,3 44,1 48,7 49,5 49,9 48,4 59,4 Spain 39,9 39,2 38,7 38,9 38,4 38,9 38,4 38,4 39,2 41,4 46,2 46,3 45,7 47,8 44,8 Sweden 58,2 55,1 54,5 55,6 55,6 54,2 53,9 52,7 50,9 51,8 54,9 52,4 51,5 51,9 52,8 Switzerland 34,7 35,6 34,8 36,9 36,3 35,9 35,2 33,2 32,1 32,1 34,1 33,9 33,7 34,1 34,0 United Kingdom 38,6 34,1 39,9 40,9 41,8 42,7 43,4 43,6 43,4 47,2 50,8 49,8 48,2 48,2 47,1 United States 34,2 33,8 35,1 36,2 36,8 36,5 36,5 36,4 37,1 39,2 43,2 42,8 41,6 40,1 39,0 Źródło: OECD.

48 Lockheed Martin Corporation - kontrakty federalne 36,9 mld USD (2012) F117 Night Hawk 122 mln USD / sztuka F22 Raptor na badania, rozwój i testowanie wydano 28 mld dolarów

Modele obsługi klientów biznesowych

Wykład: Modele obsługi klientów biznesowych Przychody i zyski największych korporacji, 2010 Segmentacja klientów korporacyjnych w Citigroup Citigroup dzieli klientów korporacyjnych na 3 grupy: 1. korporacje

Wykład: Modele obsługi klientów biznesowych Przychody i zyski największych korporacji, 2010 Segmentacja klientów korporacyjnych w Citigroup Citigroup dzieli klientów korporacyjnych na 3 grupy: 1. korporacje

Modele obsługi klientów biznesowych

Wykład: Modele obsługi klientów biznesowych Firmy o największej wartości giełdowej Company Country Market value $m Sector Turnover $m Net income $m Total assets $m Apple US 724 773 Technology hardware

Wykład: Modele obsługi klientów biznesowych Firmy o największej wartości giełdowej Company Country Market value $m Sector Turnover $m Net income $m Total assets $m Apple US 724 773 Technology hardware

Modele obsługi klientów biznesowych

Wykład: Modele obsługi klientów biznesowych Firmy o największej wartości giełdowej Company Country Market value $m Sector Turnover $m Net income $m Total assets $m Apple US 724 773 Technology hardware

Wykład: Modele obsługi klientów biznesowych Firmy o największej wartości giełdowej Company Country Market value $m Sector Turnover $m Net income $m Total assets $m Apple US 724 773 Technology hardware

Modele obsługi klientów biznesowych

Wykład: Modele obsługi klientów biznesowych Firmy o największej wartości giełdowej Company Country Market value $m Sector Turnover $m Net income $m Total assets $m Apple US 724 773 Technology hardware

Wykład: Modele obsługi klientów biznesowych Firmy o największej wartości giełdowej Company Country Market value $m Sector Turnover $m Net income $m Total assets $m Apple US 724 773 Technology hardware

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

EKONOMICZNE ASPEKTY ZACHOWAŃ PRZEDSIĘBIORSTW

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ PRZEDSIĘBIORSTW Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną,

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ PRZEDSIĘBIORSTW Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną,

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: Przestępstwa podatkowe

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

System opieki zdrowotnej na tle innych krajów

System opieki zdrowotnej na tle innych krajów Dr Szczepan Cofta, Dr Rafał Staszewski Szpital Kliniczny Przemienienia Pańskiego UM w Poznaniu Uniwersytet Medyczny im. K. Marcinkowskiego im. K. Marcinkowskiego

System opieki zdrowotnej na tle innych krajów Dr Szczepan Cofta, Dr Rafał Staszewski Szpital Kliniczny Przemienienia Pańskiego UM w Poznaniu Uniwersytet Medyczny im. K. Marcinkowskiego im. K. Marcinkowskiego

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA OGRANICZONE ZASOBY NIEOGRANICZONE POTRZEBY RZADKOŚĆ Konieczność dokonywania wyboru Produkując jakieś dobra, jednocześnie rezygnujemy z produkcji innych

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA OGRANICZONE ZASOBY NIEOGRANICZONE POTRZEBY RZADKOŚĆ Konieczność dokonywania wyboru Produkując jakieś dobra, jednocześnie rezygnujemy z produkcji innych

Wykład: Koniunktura gospodarcza

Wykład: Koniunktura gospodarcza Koniunktura gospodarcza Koniunktura gospodarcza to zmiany aktywności gospodarczej znajdujące odzwierciedlenie w kluczowych wskaźnikach makroekonomicznych, takich, jak: PKB,

Wykład: Koniunktura gospodarcza Koniunktura gospodarcza Koniunktura gospodarcza to zmiany aktywności gospodarczej znajdujące odzwierciedlenie w kluczowych wskaźnikach makroekonomicznych, takich, jak: PKB,

Raport Instytutu Sobieskiego

Raport Instytutu Sobieskiego Nr 14/2005 2005 04 29 Nowoczesna Gospodarka - Wyzwania dla Polski Referat:Strategia podatkowa jako element międzynarodowej rywalizacji o inwestycje zagraniczne Ryszard Sowiński

Raport Instytutu Sobieskiego Nr 14/2005 2005 04 29 Nowoczesna Gospodarka - Wyzwania dla Polski Referat:Strategia podatkowa jako element międzynarodowej rywalizacji o inwestycje zagraniczne Ryszard Sowiński

Finansowanie działalności gospodarczej

Wykład: Finansowanie działalności gospodarczej Finansowanie start-upów 3 F Founder, Family, Friends P R O F I T A B I L I T Y BREAK EVEN POINT Źródła finansowania inwestycji w sektorze MSP 89,1% 89,6%

Wykład: Finansowanie działalności gospodarczej Finansowanie start-upów 3 F Founder, Family, Friends P R O F I T A B I L I T Y BREAK EVEN POINT Źródła finansowania inwestycji w sektorze MSP 89,1% 89,6%

Przestępstwa przeciwko biznesowi oraz przestępczość zorganizowana

Wykład: Przestępstwa przeciwko biznesowi oraz przestępczość zorganizowana Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą

Wykład: Przestępstwa przeciwko biznesowi oraz przestępczość zorganizowana Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

www.pwc.pl Czego oczekuje Pokolenie Y od procesu rekrutacji w firmach #rekrutacjainaczej

www.pwc.pl Czego oczekuje Pokolenie Y od procesu rekrutacji w firmach #rekrutacjainaczej Spain Hiszpania Greece Grecja Italy Włochy Portugalia Slovak Republic Słowacja Ireland Irlandia Polska Poland France

www.pwc.pl Czego oczekuje Pokolenie Y od procesu rekrutacji w firmach #rekrutacjainaczej Spain Hiszpania Greece Grecja Italy Włochy Portugalia Slovak Republic Słowacja Ireland Irlandia Polska Poland France

Wykład: ZATRUDNIENIE I BEZROBOCIE

Wykład: ZATRUDNIENIE I BEZROBOCIE Pracujący wg BAEL Za pracującą uznano każdą osobę, która w badanym tygodniu: wykonywała pracę przynoszącą zarobek lub dochód jako pracownik najemny, pracujący na własny

Wykład: ZATRUDNIENIE I BEZROBOCIE Pracujący wg BAEL Za pracującą uznano każdą osobę, która w badanym tygodniu: wykonywała pracę przynoszącą zarobek lub dochód jako pracownik najemny, pracujący na własny

Zajęcia 5. Rynek pracy - polityka wobec rynku pracy

Zajęcia 5 Rynek pracy - polityka wobec rynku pracy 1 Kolejne zajęcia: Rynek pracy - polityka wobec rynku pracy (c.d.) 1) W. Wojciechowski, Skąd się bierze bezrobocie?, Zeszyty FOR (+słowniczek); (profil)

Zajęcia 5 Rynek pracy - polityka wobec rynku pracy 1 Kolejne zajęcia: Rynek pracy - polityka wobec rynku pracy (c.d.) 1) W. Wojciechowski, Skąd się bierze bezrobocie?, Zeszyty FOR (+słowniczek); (profil)

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

EKONOMICZNE ASPEKTY ZACHOWAŃ FIRM

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ FIRM Przedsiębiorcy Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne możliwości. Kamerschen,

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ FIRM Przedsiębiorcy Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne możliwości. Kamerschen,

Wydatki na ochronę zdrowia

Wydatki na ochronę zdrowia doc. dr Zofia Skrzypczak Podyplomowe Studia Menadżerskie Zarządzanie w podmiotach leczniczych w dobie przekształceń własnościowych Projekt współfinansowany przez Unię Europejską

Wydatki na ochronę zdrowia doc. dr Zofia Skrzypczak Podyplomowe Studia Menadżerskie Zarządzanie w podmiotach leczniczych w dobie przekształceń własnościowych Projekt współfinansowany przez Unię Europejską

Wewnętrzne Zewnętrzne Wewnętrzne Zewnętrzne SD-1, 15.00* SD-1, 15.00* SD, SD, N/A N/A SD, 15,00 SD, 14,30 SD, 14,30 SD, 14,00 N/A N/A

Terminy przekazywania do Banku instrukcji rozrachunkowych 1.1 Godziny graniczne czas przekazywania instrukcji rozrachunkowych na rynku polskim Tablica. Terminy przekazywania do Banku instrukcji rozrachunkowych

Terminy przekazywania do Banku instrukcji rozrachunkowych 1.1 Godziny graniczne czas przekazywania instrukcji rozrachunkowych na rynku polskim Tablica. Terminy przekazywania do Banku instrukcji rozrachunkowych

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Obligacje korporacyjne. marzec 2013

Obligacje korporacyjne marzec 2013 Catalyst platforma obrotu obligacjami Rynek wtórny dla obligacji Pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce GPW Nowatorskie rozwiązanie łączące w

Obligacje korporacyjne marzec 2013 Catalyst platforma obrotu obligacjami Rynek wtórny dla obligacji Pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce GPW Nowatorskie rozwiązanie łączące w

Ekonomiczne aspekty. zachowań podmiotów gospodarczych. a rynek narkotyków

Wykład: Ekonomiczne aspekty zachowań podmiotów gospodarczych a rynek narkotyków Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne

Wykład: Ekonomiczne aspekty zachowań podmiotów gospodarczych a rynek narkotyków Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne

Twórcza Łotwa. Inese Šuļžanoka, Szef Biura Reprezentacyjnego Łotewskiej Agencji Inwestycji i Rozwoju w Polsce

Twórcza Łotwa Inese Šuļžanoka, Szef Biura Reprezentacyjnego Łotewskiej Agencji Inwestycji i Rozwoju w Polsce RYGA BAŁTYCKIE METROPOLIE Ryga jest największym miastem w Państwach Bałtyckich: 650,478/1,03

Twórcza Łotwa Inese Šuļžanoka, Szef Biura Reprezentacyjnego Łotewskiej Agencji Inwestycji i Rozwoju w Polsce RYGA BAŁTYCKIE METROPOLIE Ryga jest największym miastem w Państwach Bałtyckich: 650,478/1,03

BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

DOM MAKLERSKI TMS BROKERS S.A.

DOM MAKLERSKI TMS BROKERS S.A. Debiut na NewConnect 18 stycznia 2011r. Profil spółki TMS Brokers S.A. Pośrednik w obrocie instrumentami finansowymi na rynku FOREX oraz instrumentami pochodnymi dla rynków

DOM MAKLERSKI TMS BROKERS S.A. Debiut na NewConnect 18 stycznia 2011r. Profil spółki TMS Brokers S.A. Pośrednik w obrocie instrumentami finansowymi na rynku FOREX oraz instrumentami pochodnymi dla rynków

Efektywność energetyczna w wybranych branżach przemysłu oraz systemy zarządzania energią dla przemysłu (normy ISO)

") Efektywność energetyczna w wybranych branżach przemysłu oraz systemy zarządzania energią dla przemysłu (normy ISO) na przykładzie projektu Zarządzanie energią w przemyśle według standardu EN ISO 50001

Efektywność energetyczna w wybranych branżach przemysłu oraz systemy zarządzania energią dla przemysłu (normy ISO) na przykładzie projektu Zarządzanie energią w przemyśle według standardu EN ISO 50001

BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Przedsiębiorczość i jej rola we współczesnej gospodarce

Wykład: Przedsiębiorczość i jej rola we współczesnej gospodarce Przedsiębiorca Przedsiębiorca - tworzy przedsiębiorstwo lub obejmuje nad nim kontrolę, dostrzega sprzyjające interesom okazje i wykorzystuje

Wykład: Przedsiębiorczość i jej rola we współczesnej gospodarce Przedsiębiorca Przedsiębiorca - tworzy przedsiębiorstwo lub obejmuje nad nim kontrolę, dostrzega sprzyjające interesom okazje i wykorzystuje

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

IM SZYBCIEJ, TYM LEPIEJ (dla wszystkich:-)

") IM SZYBCIEJ, TYM LEPIEJ (dla wszystkich:-) Konferencja prasowa, 19.04.2010 Copyright 2010, Netia SA 1 Wreszcie zostały obniżone ceny na wyższe przepływności. Dla nas to świetna wiadomość Mirosław Godlewski

IM SZYBCIEJ, TYM LEPIEJ (dla wszystkich:-) Konferencja prasowa, 19.04.2010 Copyright 2010, Netia SA 1 Wreszcie zostały obniżone ceny na wyższe przepływności. Dla nas to świetna wiadomość Mirosław Godlewski

KBC Securities. Kontrakty terminowe na GPW. Od zlecenia do rozliczenia w modelu zintegrowanym. Konrad Makowiecki Andrzej Maliszewski

KBC Securities Kontrakty terminowe na GPW Od zlecenia do rozliczenia w modelu zintegrowanym Konrad Makowiecki Andrzej Maliszewski Warszawa, 18.10.2013 Plan prezentacji Struktura grupy KBC Linie biznesowe

KBC Securities Kontrakty terminowe na GPW Od zlecenia do rozliczenia w modelu zintegrowanym Konrad Makowiecki Andrzej Maliszewski Warszawa, 18.10.2013 Plan prezentacji Struktura grupy KBC Linie biznesowe

Instrumenty finansowania eksportu

1 Instrumenty finansowania eksportu MOŻLIWE ROZWIĄZANIA FINANSOWANIA KONTRAKTÓW EKSPORTOWYCH Polski producent urządzeń dla przemysłu górniczego, rybołówstwa, energetyki, przemysłu cukrowniczego, cementowego

1 Instrumenty finansowania eksportu MOŻLIWE ROZWIĄZANIA FINANSOWANIA KONTRAKTÓW EKSPORTOWYCH Polski producent urządzeń dla przemysłu górniczego, rybołówstwa, energetyki, przemysłu cukrowniczego, cementowego

BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: ZATRUDNIENIE I BEZROBOCIE

Wykład: ZATRUDNIENIE I BEZROBOCIE Pracujący wg BAEL Za pracującą uznano każdą osobę, która w badanym tygodniu: wykonywała pracę przynoszącą zarobek lub dochód jako pracownik najemny, pracujący na własny

Wykład: ZATRUDNIENIE I BEZROBOCIE Pracujący wg BAEL Za pracującą uznano każdą osobę, która w badanym tygodniu: wykonywała pracę przynoszącą zarobek lub dochód jako pracownik najemny, pracujący na własny

Źródło: KB Webis, NBP

Wyniki finansowe Grupy Kredyt Banku po I kw. 2007 Warszawa, 26 kwietnia 2007 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. DZIAŁALNOŚĆ SEGMENTU KORPRACYJNEGO 4. ANEKS

Wyniki finansowe Grupy Kredyt Banku po I kw. 2007 Warszawa, 26 kwietnia 2007 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. DZIAŁALNOŚĆ SEGMENTU KORPRACYJNEGO 4. ANEKS

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Rolnik ubankowiony, czyli najlepszy bank dla rolnika

.pl https://www..pl Rolnik ubankowiony, czyli najlepszy bank dla rolnika Autor: Ewa Ploplis Data: 10 lutego 2017 Bank dla rolnika staje się codziennością. Rolnicy coraz częściej korzystają z usług i produktów

.pl https://www..pl Rolnik ubankowiony, czyli najlepszy bank dla rolnika Autor: Ewa Ploplis Data: 10 lutego 2017 Bank dla rolnika staje się codziennością. Rolnicy coraz częściej korzystają z usług i produktów

P r z yc z y ny n i s k i e j. ko b i e t w Po l s c e. I g a M a g d a

P r z yc z y ny n i s k i e j a k t y w n o ś c i za w o d o w e j ko b i e t w Po l s c e I g a M a g d a A n e t a K i e ł c z e w s k a Italy Malta Romania Greece Croatia Poland Belgium Hungary Ireland

P r z yc z y ny n i s k i e j a k t y w n o ś c i za w o d o w e j ko b i e t w Po l s c e I g a M a g d a A n e t a K i e ł c z e w s k a Italy Malta Romania Greece Croatia Poland Belgium Hungary Ireland

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Rynek Catalyst - wsparcie w finansowaniu rozwoju samorządów. czerwiec 2014

Rynek Catalyst - wsparcie w finansowaniu rozwoju samorządów czerwiec 2014 Catalyst platforma obrotu obligacjami Pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce uruchomiony we wrześniu 2009

Rynek Catalyst - wsparcie w finansowaniu rozwoju samorządów czerwiec 2014 Catalyst platforma obrotu obligacjami Pierwszy zorganizowany rynek obrotu papierami dłużnymi w Polsce uruchomiony we wrześniu 2009

Bezpieczeństwo emerytalne kobiet w Europie. dr Agnieszka Chłoń-Domińczak Instytut Statystyki i Demografii SGH Instytut Badań Edukacyjnych

Bezpieczeństwo emerytalne kobiet w Europie dr Agnieszka Chłoń-Domińczak Instytut Statystyki i Demografii SGH Instytut Badań Edukacyjnych 1. Przesłanki badania 2. Cele badawcze 3. Uwarunkowania rynku pracy

Bezpieczeństwo emerytalne kobiet w Europie dr Agnieszka Chłoń-Domińczak Instytut Statystyki i Demografii SGH Instytut Badań Edukacyjnych 1. Przesłanki badania 2. Cele badawcze 3. Uwarunkowania rynku pracy

Polityka produktowa w marketingu relacyjnym

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Wykład: Polityka produktowa w marketingu relacyjnym Wpływy ze sprzedaży nowych leków Sprzedaż 12,6 mld USD w pierwszym roku na rynku Źródło: Evaluate, 2016. Produkt relacyjny Produkt relacyjny - produkt,

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego Paweł Rogosz, Dyrektor Departament Wspierania Handlu Zagranicznego Bank Gospodarstwa Krajowego Warszawa, 9 czerwca 2011 r. BGK podstawowe

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego Paweł Rogosz, Dyrektor Departament Wspierania Handlu Zagranicznego Bank Gospodarstwa Krajowego Warszawa, 9 czerwca 2011 r. BGK podstawowe

Rzadkość. Zasoby. Potrzeby. Jedzenie Ubranie Schronienie Bezpieczeństwo Transport Podróże Zabawa Dzieci Edukacja Wyróżnienie Prestiż

Wykład: EKONOMIA Ekonomia Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością, czyli sytuacją w której niegraniczone potrzeby zestawiamy z ograniczonymi zasobami. Rzadkość Rzadkość jest podstawowym

Wykład: EKONOMIA Ekonomia Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością, czyli sytuacją w której niegraniczone potrzeby zestawiamy z ograniczonymi zasobami. Rzadkość Rzadkość jest podstawowym

Polska. Agencja nieruchomości komercyjnych. Wynajem powierzchni biurowych. Doradztwo w zakresie nieruchomości komercyjnych. gvapropertypartners.

Polska Agencja komercyjnych Wynajem powierzchni biurowych Doradztwo w zakresie komercyjnych gvapropertypartners.pl Szanowni Państwo, Niniejszym pragniemy zaprezentować naszą firmę i nasze usługi związane

Polska Agencja komercyjnych Wynajem powierzchni biurowych Doradztwo w zakresie komercyjnych gvapropertypartners.pl Szanowni Państwo, Niniejszym pragniemy zaprezentować naszą firmę i nasze usługi związane

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Komunikat FOR 12/2017: Opłata paliwowa - po rekordowym wzroście wydatków socjalnych rząd szuka pieniędzy w kieszeniach kierowców

Komunikat FOR 12/2017: Opłata paliwowa - po rekordowym wzroście wydatków socjalnych rząd szuka pieniędzy w kieszeniach kierowców Autorzy: Aleksander Łaszek, główny ekonomista FOR Rafał Trzeciakowski, ekonomista

Komunikat FOR 12/2017: Opłata paliwowa - po rekordowym wzroście wydatków socjalnych rząd szuka pieniędzy w kieszeniach kierowców Autorzy: Aleksander Łaszek, główny ekonomista FOR Rafał Trzeciakowski, ekonomista

Forum Małych i Średnich Przedsiębiorstw

2011 Bezpieczne wejście na nowe rynki zbytu ubezpieczenia kredytowe Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Zygmunt Kostkiewicz, prezes zarządu KUKE S.A. Warszawa,

2011 Bezpieczne wejście na nowe rynki zbytu ubezpieczenia kredytowe Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Zygmunt Kostkiewicz, prezes zarządu KUKE S.A. Warszawa,

Wykład: Kryzys finansowy

Wykład: Kryzys finansowy Wzrost gospodarczy w wybranych krajach Źródło: NBP, Raport o inflacji, listopad 2013. Stopa wzrostu gospodarczego Źródło: OECD. Kraj 2007 2008 2009 2010 2011 2012 2013 Australia

Wykład: Kryzys finansowy Wzrost gospodarczy w wybranych krajach Źródło: NBP, Raport o inflacji, listopad 2013. Stopa wzrostu gospodarczego Źródło: OECD. Kraj 2007 2008 2009 2010 2011 2012 2013 Australia

ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO

Wykład: ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał

Wykład: ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał

BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Wykład: BUDŻET PAŃSTWA I POLITYKA BUDŻETOWA Budżet państwa Budżet - jest rocznym planem finansowym, obejmującym dochody i wydatki państwa oraz wskazującym źródła pokrycia niedoboru lub rozdysponowania

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Wyniki finansowe Banku w 1 kw. 2015 r.

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Przetwarzanie danych osobowych pracowników w grupie przedsiębiorstw w świetle zasady rozliczalności

Przetwarzanie danych osobowych pracowników w grupie przedsiębiorstw w świetle zasady rozliczalności Dr Dominika Dörre- Kolasa- Katedra Prawa Pracy i Polityki Społecznej UJ radca prawny, partner 4 grudnia

Przetwarzanie danych osobowych pracowników w grupie przedsiębiorstw w świetle zasady rozliczalności Dr Dominika Dörre- Kolasa- Katedra Prawa Pracy i Polityki Społecznej UJ radca prawny, partner 4 grudnia

Wpływ regulacji na podaż kredytów w 2016 i 2017 roku.

Wpływ regulacji na podaż kredytów w 2016 i 2017 roku. Gdynia, Forum Przedsiębiorstw, 11 maja 2016 Artur Głembocki Dyrektor Zarządzający Ryzykiem Portfela Korporacyjnego Bank Zachodni WBK 1 Co dalej z warunkami

Wpływ regulacji na podaż kredytów w 2016 i 2017 roku. Gdynia, Forum Przedsiębiorstw, 11 maja 2016 Artur Głembocki Dyrektor Zarządzający Ryzykiem Portfela Korporacyjnego Bank Zachodni WBK 1 Co dalej z warunkami

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 2008 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

Finansowanie oświaty w Polsce. Proste pytania, trudne odpowiedzi. Mikołaj Herbst Uniwersytet Warszawski

Finansowanie oświaty w Polsce. Proste pytania, trudne odpowiedzi Mikołaj Herbst Uniwersytet Warszawski Główne cechy organizacji polskiego systemu oświaty 2012 Jeden z najbardziej zdecentralizowanych systemów

Finansowanie oświaty w Polsce. Proste pytania, trudne odpowiedzi Mikołaj Herbst Uniwersytet Warszawski Główne cechy organizacji polskiego systemu oświaty 2012 Jeden z najbardziej zdecentralizowanych systemów

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Instrumenty obniżające ryzyko finansowania przedsiębiorstw. Warszawa 10 grudnia 2008 r.

Instrumenty obniżające ryzyko finansowania przedsiębiorstw Warszawa 10 grudnia 2008 r. Bank Gospodarstwa Krajowego Bank państwowy z wieloletnim doświadczeniem w obsłudze jednostek centralnych, samorządów

Instrumenty obniżające ryzyko finansowania przedsiębiorstw Warszawa 10 grudnia 2008 r. Bank Gospodarstwa Krajowego Bank państwowy z wieloletnim doświadczeniem w obsłudze jednostek centralnych, samorządów

Ocena ryzyka kontraktu. Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Migracje szansą województwa pomorskiego

Projekt jest realizowany w ramach Programu Operacyjnego Kapitał Ludzki VIII Priorytet Regionalne Kadry Gospodarki Programu, Działanie 8.3 współfinansowany przez Europejski Fundusz Społeczny. 1 Jak utrzymać

Projekt jest realizowany w ramach Programu Operacyjnego Kapitał Ludzki VIII Priorytet Regionalne Kadry Gospodarki Programu, Działanie 8.3 współfinansowany przez Europejski Fundusz Społeczny. 1 Jak utrzymać

Tabela oprocentowania dla klientów bankowości korporacyjnej. z dnia 14 października 2019 r.

Tabela oprocentowania dla klientów bankowości korporacyjnej z dnia 14 października 2019 r. Spis treści Część I. Rachunki 3 Część II. Lokaty terminowe 3 ROZDZIAŁ I. LOKATY TERMINOWE STANDARDOWE W ZŁOTYCH

Tabela oprocentowania dla klientów bankowości korporacyjnej z dnia 14 października 2019 r. Spis treści Część I. Rachunki 3 Część II. Lokaty terminowe 3 ROZDZIAŁ I. LOKATY TERMINOWE STANDARDOWE W ZŁOTYCH

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A.

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta

Grupa BRE Banku Recepta na kryzys Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta nowoczesna, zaawansowana technologicznie

Grupa BRE Banku Recepta na kryzys Przemyślany pomysł na inwestycje i rozwój Dobre wykorzystanie możliwości finansowania we współpracy z właściwym partnerem Bogata oferta nowoczesna, zaawansowana technologicznie

Grupa Kredyt Banku S.A.

Grupa Kredyt Banku S.A. Wyniki finansowe po 2 kwartale 2008 Warszawa, 7 Sierpnia 2008 1 Najważniejsze wydarzenia Wyniki finansowe, Grupa Segmenty działalności, Bank Aneks 2 Czynniki kluczowe dla 2 kwartału

Grupa Kredyt Banku S.A. Wyniki finansowe po 2 kwartale 2008 Warszawa, 7 Sierpnia 2008 1 Najważniejsze wydarzenia Wyniki finansowe, Grupa Segmenty działalności, Bank Aneks 2 Czynniki kluczowe dla 2 kwartału

Jak przeciwdziałać nadużywaniu zwolnień lekarskich w branży produkcyjnej? adw. Paweł Sobol

Jak przeciwdziałać nadużywaniu zwolnień lekarskich w branży produkcyjnej? adw. Paweł Sobol Warszawa, 7 marca 2017 r. SKALA PROBLEMU zgodnie ze statystykami ZUS ok. 15% zwolnień chorobowych oraz ok. 30%

Jak przeciwdziałać nadużywaniu zwolnień lekarskich w branży produkcyjnej? adw. Paweł Sobol Warszawa, 7 marca 2017 r. SKALA PROBLEMU zgodnie ze statystykami ZUS ok. 15% zwolnień chorobowych oraz ok. 30%

Wyniki Grupy Asseco FY 2012

Wyniki Grupy Asseco FY 2012 Warszawa, 18 marca 2013 Wybrane skonsolidowane dane finansowe za rok 2012 PLN 5 529 m Przychody ze sprzedaży +11% PLN 4 197 m Oprogramowanie i usługi własne +17% PLN 847 m Środki

Wyniki Grupy Asseco FY 2012 Warszawa, 18 marca 2013 Wybrane skonsolidowane dane finansowe za rok 2012 PLN 5 529 m Przychody ze sprzedaży +11% PLN 4 197 m Oprogramowanie i usługi własne +17% PLN 847 m Środki

CATALYST nowy rynek obligacji. Łódź, 3 grudnia 2009 r.

CATALYST nowy rynek obligacji Łódź, 3 grudnia 2009 r. 1 Wartość emisji jako % PKB 180,00% Wartość emisji papierów dłużnych wyemitowanych przez przedsiębiorstwa i instytucje finansowe jako % PKB 160,00%

CATALYST nowy rynek obligacji Łódź, 3 grudnia 2009 r. 1 Wartość emisji jako % PKB 180,00% Wartość emisji papierów dłużnych wyemitowanych przez przedsiębiorstwa i instytucje finansowe jako % PKB 160,00%

Wykład: Bezrobocie a przestępczosć

Wykład: Bezrobocie a przestępczosć Podaż pracy Podaż pracy jest określona przez decyzje poszczególnych pracowników dotyczące ilości czasu, który chcą przeznaczyć na pracę. Płaca realna jest miarą bodźców

Wykład: Bezrobocie a przestępczosć Podaż pracy Podaż pracy jest określona przez decyzje poszczególnych pracowników dotyczące ilości czasu, który chcą przeznaczyć na pracę. Płaca realna jest miarą bodźców

Wykład: ZATRUDNIENIE I BEZROBOCIE

Wykład: ZATRUDNIENIE I BEZROBOCIE Stopa zatrudnienia Źródło: OECD. Kraj 2007 2008 2009 2010 2011 2012 Australia 72,9 73,2 72,0 72,4 72,7 72,3 Austria 71,4 72,1 71,6 71,7 72,1 72,5 Belgium 62,0 62,4 61,6

Wykład: ZATRUDNIENIE I BEZROBOCIE Stopa zatrudnienia Źródło: OECD. Kraj 2007 2008 2009 2010 2011 2012 Australia 72,9 73,2 72,0 72,4 72,7 72,3 Austria 71,4 72,1 71,6 71,7 72,1 72,5 Belgium 62,0 62,4 61,6

Innowacyjne rozwiązania i w dziedzinie automatyzacji i robotyzacji procesów

Aby chronić prywatność użytkownika, program PowerPoint uniemożliwił automatyczne pobranie tego zewnętrznego obrazu. Aby pobrać i wyświetlić ten obraz, kliknij przycisk Opcje na pasku komunikatów, a następnie

Aby chronić prywatność użytkownika, program PowerPoint uniemożliwił automatyczne pobranie tego zewnętrznego obrazu. Aby pobrać i wyświetlić ten obraz, kliknij przycisk Opcje na pasku komunikatów, a następnie

Bank BGŻ BNP Paribas połączenie dwóch komplementarnych banków. Warszawa, 4 maja 2015 r.

Bank BGŻ BNP Paribas połączenie dwóch komplementarnych banków Warszawa, 4 maja 2015 r. 1 Fuzja prawna połączenie dwóch Banków W wyniku połączenia Banku BGŻ i BNP Paribas Banku Polska, dwóch banków należących

Bank BGŻ BNP Paribas połączenie dwóch komplementarnych banków Warszawa, 4 maja 2015 r. 1 Fuzja prawna połączenie dwóch Banków W wyniku połączenia Banku BGŻ i BNP Paribas Banku Polska, dwóch banków należących

Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ. Rozdział 1. Wprowadzenie do bankowości korporacyjnej

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

biuro pośrednictwa Jak założyć kredytowego ABC BIZNESU

Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Spis treści 2 Pomysł na firmę / 3 1. Klienci biura pośrednictwa kredytowego / 4 2. Cele i zasoby

Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Jak założyć biuro pośrednictwa kredytowego ABC BIZNESU Spis treści 2 Pomysł na firmę / 3 1. Klienci biura pośrednictwa kredytowego / 4 2. Cele i zasoby

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

EKSPERT RADZI - JEDNODNIOWE SZKOLENIA Z ZAKRESU PRAWA PRACY. adw. Piotr Wojciechowski

EKSPERT RADZI - JEDNODNIOWE SZKOLENIA Z ZAKRESU PRAWA PRACY adw. Piotr Wojciechowski Szanowni Państwo, Inwestycja w rozwój ludzi to w dzisiejszych czasach inwestycja w rozwój biznesu. Droga do mistrzostwa

EKSPERT RADZI - JEDNODNIOWE SZKOLENIA Z ZAKRESU PRAWA PRACY adw. Piotr Wojciechowski Szanowni Państwo, Inwestycja w rozwój ludzi to w dzisiejszych czasach inwestycja w rozwój biznesu. Droga do mistrzostwa

Struktura sektora energetycznego w Europie

Struktura sektora energetycznego w Europie seminarium Energia na jutro 15-16, września 2014 źródło: lion-deer.com 1. Mieszkańcy Europy, 2. Struktura wytwarzania energii w krajach Europy, 3. Uzależnienie

Struktura sektora energetycznego w Europie seminarium Energia na jutro 15-16, września 2014 źródło: lion-deer.com 1. Mieszkańcy Europy, 2. Struktura wytwarzania energii w krajach Europy, 3. Uzależnienie

WYNIKI GRUPY KAPITAŁOWEJ GETIN NOBLE BANK ZA I KWARTAŁ 2010 ROKU

WYNIKI GRUPY KAPITAŁOWEJ GETIN NOBLE BANK ZA I KWARTAŁ 2010 ROKU Warszawa, 14 maja 2010 r. 1 GETIN NOBLE BANK NAJWAŻNIEJSZE PARAMETRY FINANSOWE DANE NA KONIEC I KWARTAŁU 2010 R. 26,3 mld zł Saldo kredytów

WYNIKI GRUPY KAPITAŁOWEJ GETIN NOBLE BANK ZA I KWARTAŁ 2010 ROKU Warszawa, 14 maja 2010 r. 1 GETIN NOBLE BANK NAJWAŻNIEJSZE PARAMETRY FINANSOWE DANE NA KONIEC I KWARTAŁU 2010 R. 26,3 mld zł Saldo kredytów

Wykład: Dystrybucja produktów bankowych

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wykład: Dystrybucja produktów bankowych Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża będzie

Wyniki finansowe za pierwszą połowę 2018 roku. Lider tabeli po pierwszej połowie

Wyniki finansowe za pierwszą połowę 2018 roku Lider tabeli po pierwszej połowie 1 Główne osiągnięcia w 2 kwartale i 1 półroczu 2018 roku Silny, dwucyfrowy wzrost zysku netto: +22,3% r/r do 1,69 mld zł

Wyniki finansowe za pierwszą połowę 2018 roku Lider tabeli po pierwszej połowie 1 Główne osiągnięcia w 2 kwartale i 1 półroczu 2018 roku Silny, dwucyfrowy wzrost zysku netto: +22,3% r/r do 1,69 mld zł

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA (BIZNESPLAN) E-mail

E-mail") 1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

CZĘŚĆ II. CPFE, Warszawa, 5 czerwca 2012r

PROGRAM RAMOWY UE NA RZECZ KONKURENCYJNOŚCI I INNOWACJI 2007-2013 /CIP/ - ŹRÓDŁEM ATRAKCYJNEGO WSPARCIA BIZNESU CZĘŚĆ II CPFE, Warszawa, 5 czerwca 2012r 2 PORĘCZENIA EUROPEJSKIEGO FUNDUSZU INWESTYCYJNEGO

PROGRAM RAMOWY UE NA RZECZ KONKURENCYJNOŚCI I INNOWACJI 2007-2013 /CIP/ - ŹRÓDŁEM ATRAKCYJNEGO WSPARCIA BIZNESU CZĘŚĆ II CPFE, Warszawa, 5 czerwca 2012r 2 PORĘCZENIA EUROPEJSKIEGO FUNDUSZU INWESTYCYJNEGO

Oznaczenia odzieży i produktów tekstylnych na świecie (obowiązkowe i dobrowolne)

") Page 1 of 6 Oznaczenia odzieży i produktów tekstylnych na świecie (obowiązkowe i dobrowolne) Na podstawie opracowania EURATEX'u przedstawiamy w tabelach stan prawny dotyczący oznaczania odzieży i produktów

Page 1 of 6 Oznaczenia odzieży i produktów tekstylnych na świecie (obowiązkowe i dobrowolne) Na podstawie opracowania EURATEX'u przedstawiamy w tabelach stan prawny dotyczący oznaczania odzieży i produktów

Alior Bank S.A. produkty zmodyfikowane

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Luka płci w emeryturach w przyszłości

Luka płci w emeryturach w przyszłości Agnieszka Chłoń-Domińczak Konferencja Polityka rodzinna a systemy emerytalne Warszawa, 11 grudnia 2017 r. Luka płci w emeryturach: zmiany w czasie Obecne różnice w

Luka płci w emeryturach w przyszłości Agnieszka Chłoń-Domińczak Konferencja Polityka rodzinna a systemy emerytalne Warszawa, 11 grudnia 2017 r. Luka płci w emeryturach: zmiany w czasie Obecne różnice w

Systemy dystrybucji a marketing relacyjny

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Wykład: Systemy dystrybucji a marketing relacyjny Polityka dystrybucji Polityka dystrybucji określa: jakie kanały dystrybucji będą wykorzystywane; jaką rolę będą odgrywać w systemie dystrybucji; jak duża

Tabela oprocentowania dla klientów bankowości korporacyjnej. (obowiązuje od dnia 11 listopada 2016 r.)

") Tabela oprocentowania dla klientów bankowości korporacyjnej (obowiązuje od dnia 11 listopada 2016 r.) Spis treści Część I. Rachunki 3 Część II. Lokaty terminowe 3 Rozdział I. Lokaty terminowe standarwe

Tabela oprocentowania dla klientów bankowości korporacyjnej (obowiązuje od dnia 11 listopada 2016 r.) Spis treści Część I. Rachunki 3 Część II. Lokaty terminowe 3 Rozdział I. Lokaty terminowe standarwe

ALIOR BANK. Tradycyjna bankowość z innowacyjnymi rozwiązaniami - 0 -

ALIOR BANK Tradycyjna bankowość z innowacyjnymi rozwiązaniami - 0 - Kim jesteśmy? NAJSZYBCIEJ ROZWIJAJĄCY SIĘ BANK, NOTOWANY NA GPW Rozpoczęliśmy działalność w 2008 r., grudniu 2012 r. akcje banku z sukcesem

ALIOR BANK Tradycyjna bankowość z innowacyjnymi rozwiązaniami - 0 - Kim jesteśmy? NAJSZYBCIEJ ROZWIJAJĄCY SIĘ BANK, NOTOWANY NA GPW Rozpoczęliśmy działalność w 2008 r., grudniu 2012 r. akcje banku z sukcesem

Finansowanie inwestycji MŚP przez instrumenty zwrotne rekomendacje dla perspektywy finansowej 2014-2020 w oparciu o programy UE

Finansowanie inwestycji MŚP przez instrumenty zwrotne rekomendacje dla perspektywy finansowej 2014-2020 w oparciu o programy UE realizowane przez Bank Pekao SA Katowice, 16 maja 2014 Dużo większa rola

Finansowanie inwestycji MŚP przez instrumenty zwrotne rekomendacje dla perspektywy finansowej 2014-2020 w oparciu o programy UE realizowane przez Bank Pekao SA Katowice, 16 maja 2014 Dużo większa rola

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ