Wykład 5 Ceny na rynkach terminowych (2)

|

|

|

- Leszek Małek

- 9 lat temu

- Przeglądów:

Transkrypt

1 Wykład 5 Ceny na rynkach terminowych (2)

2 Instrumenty pochodne czyli wirtualne klocki

3 Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na rynku kontraktów terminowych albo wykupując na rynku opcji ubezpieczenie od niekorzystnej zmiany ceny

4 Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH

5 Jakie różnice cenowe stanowią przedmiot rozliczenia?

6 Rozliczana jest różnica pomiędzy aktualną ceną na rynku terminowym i przyszłą ceną na rynku kasowym

7 Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne?

8 Ceny na rynku kasowym i terminowym zmieniają się w stosunku do siebie w tendencji.. RÓWNOLEGLE

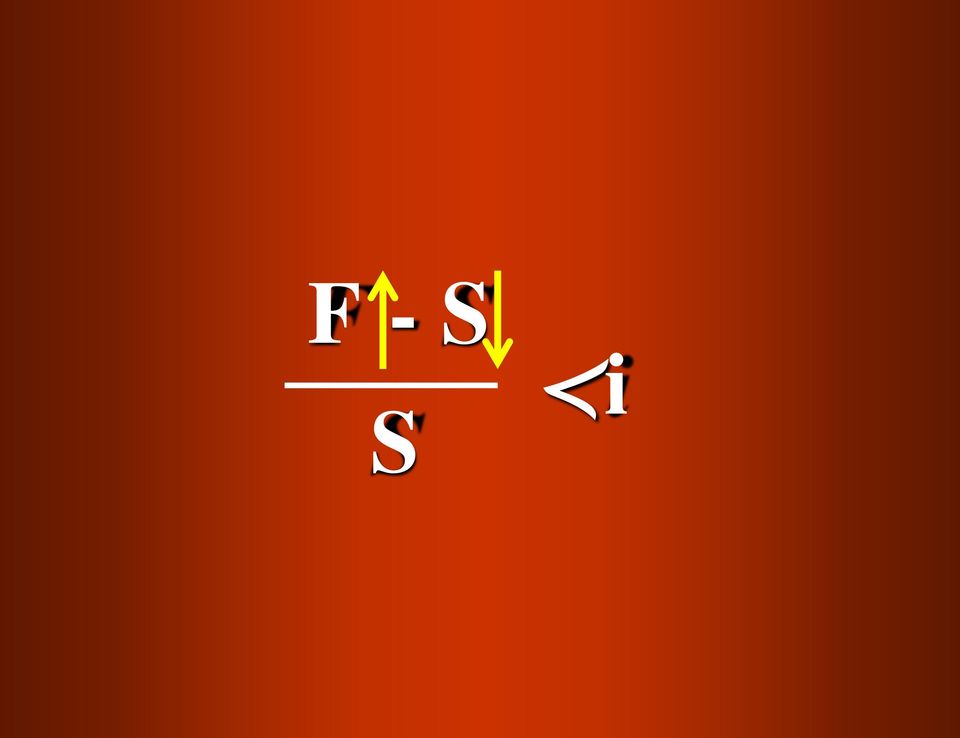

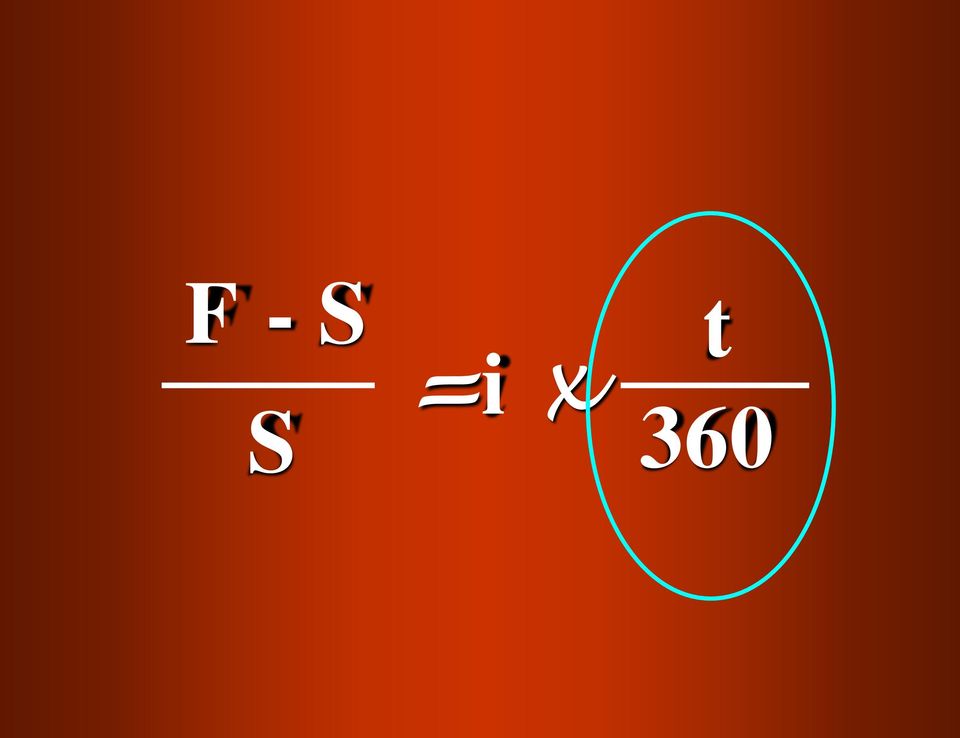

9 Dzisiejsza (ustalona przez rynek) cena, przy jakiej zostanie zrealizowana zawarta transakcja terminowa F - S S > i Kto przeprowadza takie transakcje?

10 F - S S < i

trend zmian cen na rynku?")

11 Czy na zysk osiągany przy tego rodzaju arbitrażu ma wpływ ogólny (wzrostowy lub spadkowy) trend zmian cen na rynku?

trend zmian cen na")

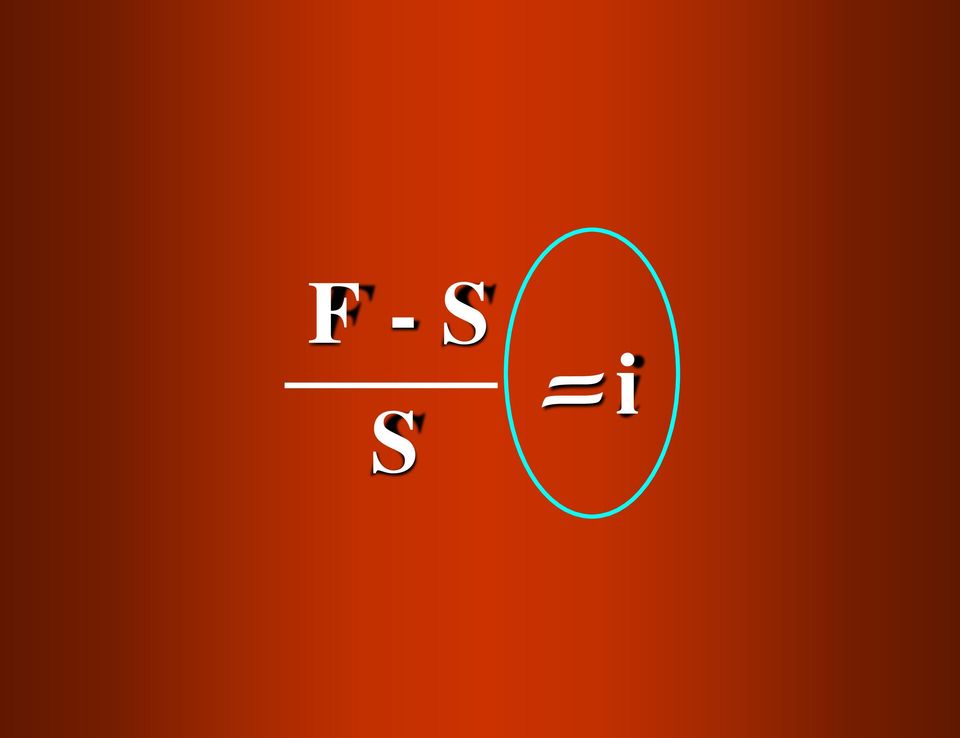

12 F - S S = i

13 Ceny akcji, ropy, metali, etc S i F

14 Kursy walut S PLN/USD F PLN/USD i PLN -i USD

15 Ceny instrumentów procentowych S F i 0,3 -i 0,6

16 F - S S = i x t 360

17 Co trzeba zrobić na rynku terminowym, jeśli obawiamy się, że cena czegoś wzrośnie?

18 Nie wiemy, czy cena wzrośnie. Tylko się tego obawiamy (HIERF!) Nie wiemy, o ile cena wzrośnie, jeśli wzrośnie. Wiemy jednak, że jeśli cena jakiegoś dobra wzrośnie na rynku kasowym, to wzrośnie także jego cena na rynku terminowym. I to nam wystarczy, by wiedzieć, że trzeba KUPIĆ kontrakt na rynku terminowym

19 Przedsiębiorstwo obawia się, że stopy procentowe wzrosną i spadnie wartość jego portfela bonów skarbowych. Co może zrobić w takiej sytuacji?

20 Firma XYZ (pozycje pozabilansowe) Kupi kontrakt FRA dający prawo do otrzymania rekompensat za wzrost stopy procentowej FRA

21 Co robi bank (sprzedawca FRA), by mieć na wypłaty rekompensat za spadek ceny bonów skarbowych? Tworzy portfel replikujący wystawione FRA, a więc taki, który zapewnia wypłaty w razie wzrostu stóp procentowych.

22 WYSTAWIONY KONTRAKT FRA 3x6

23 BILANS WYSTAWIONY KONTRAKT FRA 3x6 6 M BONY SKARBOWE

24 Portfel replikujący zawartą transakcję terminową (zabezpieczający wystawcę przed ryzykiem związanym ze sprzedażą instrumentu pochodnego) BILANS WYSTAWIONY KONTRAKT FRA 3x6 3 M Depozyt 6 M BONY SKARBOWE

25 Jak musi być skonstruowany kontrakt FRA, biorąc pod uwagę, że jeśli stopy procentowe spadną, to wystawca FRA (bank) będzie musiał odkupić bony skarbowe po wyższej cenie, a więc ze stratą?

26 Co trzeba zrobić na rynku terminowym, jeśli obawiamy się, że cena czegoś spadnie?

27 Nie wiemy, czy cena spadnie. Tylko się tego obawiamy (HIERF!) Nie wiemy, o ile cena spadnie, jeśli spadnie. Wiemy jednak, że jeśli cena jakiegoś dobra spadnie na rynku kasowym, to spadnie jego cena także na rynku terminowym. I to nam wystarczy, by wiedzieć, że należy. SPRZEDAĆ kontrakt na rynku terminowym

28 Dlaczego Bank Tajlandii skutecznie podtrzymywał kurs bahta na rynku kasowym sprzedając dolary na rynku terminowym?

29 Bank Tajlandii (1997) BOT bilans BoT Pozycje pozabilansowe USD S USD F Bank komercyjny - bilans Bank komercyjny - pozycje pozabilansowe THB S USD S USD F

30 F THB/USD - S THB/USD S THB/USD = i THB - i USD 1+ i USD

31 Jaką historię opowiada tego rodzaju krótka wzmianka prasowa? JPY strength has been mainly driven by Lifers hedging foreign currency exposure (FT, 20 Feb 2009)

32 Mówi o tym, że japońskie towarzystwa ubezpieczeniowe, chcąc zabezpieczyć się przed skutkami spadku kursu dolara, sprzedawały dolary w transakcjach terminowych, czym pogłębiły spadek kursu dolara.

33 Japońskie towarzystwa ubezpieczeniowe Tow. ubezp. bilans Tow. ubez. Pozycje pozabilansowe $ S $ F Bank komercyjny - bilans Bank komercyjny - pozycje pozabilansowe S $ S $ F

34 Dlaczego inwestorzy długoterminowi, zabezpieczając się przed spadkiem kursu złotego, pogłębiają jego spadek?

35 Zagraniczny fundusz emerytalny Zagraniczny fundusz emerytalny Pozycje pozabilansowe PLN S PLN F Bank komercyjny - bilans Bank komercyjny - pozycje pozabilansowe $ S PLN S PLN F

36 Dlateczego inwestorzy długoterminowi zabezpieczając się przed spadkiem kursu złotego tylko w okresach spadku kursu?

37 Dlaczego fundusze arbitrażowe wywołały w 1998 r spadek cen akcji na giełdzie w Hong Kongu sprzedając kontrakty terminowe na indeks giełdowy?

38 F - S S < = i W następstwie spadku cen kontraktów terminowych akcje na rynku kasowym stawały się relatywnie drogie

39 Dlaczego ceny ropy na rynku kasowym i rynku terminowym zmieniają się równolegle?

40

41 F - S S = i

42 Wzrost ceny kontraktów terminowych na ropę F - S S > i Kto w takiej sytuacji kupi ropę na rynku kasowym i sprzeda ją na rynku terminowym?

43 Co powodowało stałą presję na wzrost cen kontraktów terminowych na ropę w latach ?

44

45 1998 Spekulacja pasywna 7% Spekulacja aktywna 16% Przedsiębiorstwa 77% Michael W. Masters, Adam K. White, How Institutional Investors Are Driving Up Food And Energy Prices, The Accidental Hunt Brothers, Special Report, 31, July 2008.

46 2008 Spekulacja pasywna 41% Przedsiębiorstwa 31% Spekulacja aktywna 28% Michael W. Masters, Adam K. White, How Institutional Investors Are Driving Up Food And Energy Prices, The Accidental Hunt Brothers, Special Report, 31, July 2008.

47 Timothy Lane (Deputy Governor of the Bank of Canada), Calgary, 25 September 2012

48 Commodity index swap Bank inwestycyjny Fundusz emerytalny Proc. 3MTB + opłata za zarządzanie CME Różnice cenowe

49 Wpływ cen na rynku terminowym na ceny na rynku kasowym Bank inwestycyjny Fundusz emerytalny CME Commodity index swap Futures

50 Dlaczego badania empiryczne nie potwierdzały silnego wpływu wzrostu cen ropy na rynku terminowym na ceny ropy na rynku kasowym? Dokonywane przez banki inwestycyjne zakupy kontraktów futures banków inwestycyjnych są księgowane jako transakcje zabezpieczające. Bank inwestycyjny Fundusz emerytalny CME Commodity index swap Futures

51 Dlaczego silnie wzrosła współzmienność cen na rynkach kontraktów terminowych opiewających na żywność i surowce?

52 Tang K., Xiong W. (2010). Index Investment and Financialization of Commodities, NBER Working Paper, no , September

53 Tang K., Xiong W. (2010). Index Investment and Financialization of Commodities, NBER Working Paper, no , September

54 Tang K., Xiong W. (2010). Index Investment and Financialization of Commodities, NBER Working Paper, no , September

55 Tang K., Xiong W. (2010). Index Investment and Financialization of Commodities, NBER Working Paper, no , September

56 S&P-GSCI; Standard & Poors Goldman Sachs Commodity Index Metale kolorowe 7% Produkty roślinne 12% Produkty mięsne 3% Ropa benzyna i gaz 78% 63% udział na rynku

57 The funds are legally bound by their prospects to trade and maintain this fund composition balance regardless of the supply and demand fundamentals in agricultural markets. Commodities Market Speculation: The Risk to Food Security and Agriculture, Institute for Agriculture and Trade Policy, November

58 24 agricultural and non-agricultural commodities are traded by commodity index funds as single financial instrument. The funds are legally bound by their prospects to trade and maintain this fund composition balance regardless of the supply and demand fundamentals in agricultural markets. Commodities Market Speculation: The Risk to Food Security and Agriculture, Institute for Agriculture and Trade Policy, November

59 An estimated percent of non-commercial investment in commodities markets occurs through OTC trades about which the Commodity Futures Trading Commission has little has little data and over which the CFTC has no authority. Commodity index fund are like the elephant in the room; everyone knows very well the problem but no one talks about because it is embarrassing taboo. Commodities Market Speculation: The Risk to Food Security and Agriculture, Institute for Agriculture and Trade Policy, November

60

61 Jaki procent aktywów europejskich funduszy inwestycyjnych stanowią akcje spółek amerykańskich?

62

63 Globalizacja NIKKEI FTSE S&P 500 DAX WIG

64 Dlaczego występuje widoczna współzmienność walut krajów wschodzących?

65 -15% -5% 5% 15% 25% 35% 45% Latin Amercia EM Europe EM Asia EURPLN

66 Kursy walut w krajach wschodzących 30% 25% Rynki wschodzace (SEMCI) EMEA Latam Azja EURPLN 20% 15% 10% 5% 0% -5% -10% -15% -20% -25% sty 07 sty 08 sty 09 sty 10 sty 11 sty 12 sty 13

67 Z czym zaczęłyby być skorelowane ceny kontraktów terminowych na myszy w occie, gdyby weszły do globalnego indeksu?

68

Wykład 5 Ceny na rynkach terminowych (2)

") Wykład 5 Ceny na rynkach terminowych (2) Instrumenty pochodne czyli wirtualne klocki Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na

Wykład 5 Ceny na rynkach terminowych (2) Instrumenty pochodne czyli wirtualne klocki Na rynku instrumentów pochodnych można zabezpieczyć się przed ryzykiem albo zakładając się o kierunek zmiany ceny na

by móc zabezpieczać się przed ryzykiem wykorzystując

Wykład 10 Ceny na rynkach terminowych (2) Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne? GH Rynki Finansowe 2015 1 Ceny na rynku kasowym i terminowym

Wykład 10 Ceny na rynkach terminowych (2) Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne? GH Rynki Finansowe 2015 1 Ceny na rynku kasowym i terminowym

Wykład 10. Ceny na rynkach terminowych (1)

") Wykład 10 Ceny na rynkach terminowych (1) Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS USD F DEPOZYT i USD DEPOZYT i PLN

Wykład 10 Ceny na rynkach terminowych (1) Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS USD F DEPOZYT i USD DEPOZYT i PLN

Opcje (2) delta hedging strategie opcyjne

delta hedging strategie opcyjne") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

Wstęp. Część pierwsza. Rynek walutowy i pieniężny. Rozdział 1. Geneza rynku walutowego i pieniężnego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę terminową

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę terminową

Charakterystyka i wycena kontraktów terminowych forward

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Komisja Egzaminacyjna dla Aktuariuszy. XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Ćwiczenia 1 Wstępne wiadomości

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji a portfelem rynkowym.

Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji a portfelem rynkowym.

Kontrakty terminowe w teorii i praktyce. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Najchętniej odwraca pozycję. Ale jeśli nie może, to replikuje transakcję przeciwstawną. strategie opcyjne

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Kontrakty terminowe na GPW

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Pytania testowe Rynki finansowe Uwaga: tylko niektóre zdania w tym zestawie są prawdziwe!

Pytania testowe Rynki finansowe Uwaga: tylko niektóre zdania w tym zestawie są prawdziwe! 1. Rynek finansowy to ta część rynku, gdzie przeprowadza się wyłącznie transakcje instrumentami dłużnymi. 2. Dłużne

Pytania testowe Rynki finansowe Uwaga: tylko niektóre zdania w tym zestawie są prawdziwe! 1. Rynek finansowy to ta część rynku, gdzie przeprowadza się wyłącznie transakcje instrumentami dłużnymi. 2. Dłużne

SGH Rynki Finansowe 2015 1

Wykład 9 Ceny na rynkach terminowych Terminowe kursy walutowe SGH Rynki Finansowe 2015 1 Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS Dochód ze sprzedaży

Wykład 9 Ceny na rynkach terminowych Terminowe kursy walutowe SGH Rynki Finansowe 2015 1 Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS Dochód ze sprzedaży

Najchętniej odwraca pozycję. Ale jeśli nie może, to replikuje transakcję przeciwstawną. strategie opcyjne

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Rynek instrumentów pochodnych w listopadzie 2011 r. INFORMACJA PRASOWA

Warszawa, 5 grudnia 2011 r. Rynek instrumentów pochodnych w listopadzie 2011 r. INFORMACJA PRASOWA W listopadzie 2011 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 1,27 mln sztuk, wobec

Warszawa, 5 grudnia 2011 r. Rynek instrumentów pochodnych w listopadzie 2011 r. INFORMACJA PRASOWA W listopadzie 2011 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 1,27 mln sztuk, wobec

Kontrakty terminowe bez tajemnic. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Instrumenty rynku akcji

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Rynek instrumentów pochodnych w styczniu 2013 r.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

produkty strukturyzowane połączenie wody i ognia?

produkty strukturyzowane połączenie wody i ognia? definicja produkty strukturyzowane zasada działania formy prawne przykłady według SEC (Securities and Exchange Commission, zasada 461),są to papiery wartościowe,

produkty strukturyzowane połączenie wody i ognia? definicja produkty strukturyzowane zasada działania formy prawne przykłady według SEC (Securities and Exchange Commission, zasada 461),są to papiery wartościowe,

Przedtransakcyjne zestawienie szacowanych kosztów (ex-ante)

") potrzeby tej dyrektywy, zgodnie z którym Dom Maklerski Raiffeisen jest zobowiązany przekazać w - wynagrodzenie przekazywane do Domu Maklerskiego Raiffeisen związane z obsługą zleceń Instrumenty finansowe

potrzeby tej dyrektywy, zgodnie z którym Dom Maklerski Raiffeisen jest zobowiązany przekazać w - wynagrodzenie przekazywane do Domu Maklerskiego Raiffeisen związane z obsługą zleceń Instrumenty finansowe

Podrozdział IIIx Subfundusz PKO Akcji Rynku Polskiego (poprzednia nazwa: Subfundusz PKO Akcji Rynku Azji i Pacyfiku).

.") Informacja o zmianach w treści prospektów informacyjnych funduszy inwestycyjnych zarządzanych przez PKO Towarzystwo Funduszy Inwestycyjnych S.A. dokonanych w dniu 1 marca 2019 r. I. PKO PARASOLOWY - FUNDUSZ

Informacja o zmianach w treści prospektów informacyjnych funduszy inwestycyjnych zarządzanych przez PKO Towarzystwo Funduszy Inwestycyjnych S.A. dokonanych w dniu 1 marca 2019 r. I. PKO PARASOLOWY - FUNDUSZ

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Zarządzanie ryzykiem. Wykład 3 Instrumenty pochodne

Zarządzanie ryzykiem Wykład 3 Instrumenty pochodne Definicja instrumenty pochodne to: prawa majątkowe, których cena rynkowa zależy bezpośrednio lub pośrednio od ceny lub wartości papierów wartościowych,

Zarządzanie ryzykiem Wykład 3 Instrumenty pochodne Definicja instrumenty pochodne to: prawa majątkowe, których cena rynkowa zależy bezpośrednio lub pośrednio od ceny lub wartości papierów wartościowych,

PRZYKŁADY INSTRUMENTÓW SŁUŻĄCYCH INWESTOWANIU W: NIERUCHOMOŚCI, TOWARY GIEŁDOWE I WIERZYTELNOŚCI W KRAJU I ZA GRANICĄ.

PRZYKŁADY INSTRUMENTÓW SŁUŻĄCYCH INWESTOWANIU W: NIERUCHOMOŚCI, TOWARY GIEŁDOWE I WIERZYTELNOŚCI W KRAJU I ZA GRANICĄ. Kamila Opasińska Katarzyna Deleżuch INWESTYCJE W NIERUCHOMOŚCI PODSTAWOWE RODZAJE

PRZYKŁADY INSTRUMENTÓW SŁUŻĄCYCH INWESTOWANIU W: NIERUCHOMOŚCI, TOWARY GIEŁDOWE I WIERZYTELNOŚCI W KRAJU I ZA GRANICĄ. Kamila Opasińska Katarzyna Deleżuch INWESTYCJE W NIERUCHOMOŚCI PODSTAWOWE RODZAJE

Forward kontrakt terminowy o charakterze rzeczywistym (z dostawą instrumentu bazowego).

.") Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Instrumenty pochodne Wizualizacja przykładów z ćwiczeń

Instrumenty pochodne Wizualizacja przykładów z ćwiczeń Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH NFD dinozaur wśród pochodnych KWOTA UMOWNA x dzisiejszy

Instrumenty pochodne Wizualizacja przykładów z ćwiczeń Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH NFD dinozaur wśród pochodnych KWOTA UMOWNA x dzisiejszy

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 7

Ćwiczenia 7 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym:

Ćwiczenia 7 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym:

Strategie arbitrażowe w praktyce Tomasz Korecki

Strategie arbitrażowe w praktyce Tomasz Korecki Kwotowania EUR/USD u brokera A: Kupno: 1,4001 Sprzedaż: 1,4002 Kwotowania EUR/USD u brokera B: Kupno: 1,4003 Sprzedaż: 1,4005 Ile możemy zarobić na transakcji

Strategie arbitrażowe w praktyce Tomasz Korecki Kwotowania EUR/USD u brokera A: Kupno: 1,4001 Sprzedaż: 1,4002 Kwotowania EUR/USD u brokera B: Kupno: 1,4003 Sprzedaż: 1,4005 Ile możemy zarobić na transakcji

OPCJE MIESIĘCZNE NA INDEKS WIG20

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

Wykład 8 Instrumenty pochodne

Wykład 8 Instrumenty pochodne Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH KONTRAKTY FRA KWOTA UMOWNA Oczekiwany dzisiejsza terminowa aktualnie x przyszły stopa

Wykład 8 Instrumenty pochodne Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH KONTRAKTY FRA KWOTA UMOWNA Oczekiwany dzisiejsza terminowa aktualnie x przyszły stopa

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę

Opcje (2) delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję

delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Kontrakty terminowe na akcje

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Rynek pieniężny - REPO

Rynek pieniężny - 1 oraz Reverse Jednoczesna sprzedaż i przyszłe odkupienie papieru wartościowego Cena Nabycia i Cena Odkupu Sprzedający płaci Kupującemu oprocentowanie (tzw. rate) Reverse Ta sam transakcja

Rynek pieniężny - 1 oraz Reverse Jednoczesna sprzedaż i przyszłe odkupienie papieru wartościowego Cena Nabycia i Cena Odkupu Sprzedający płaci Kupującemu oprocentowanie (tzw. rate) Reverse Ta sam transakcja

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 10 Pośrednicy finansowi, instrumenty pochodne Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu) Rynki walutowe:

System finansowy gospodarki Zajęcia nr 10 Pośrednicy finansowi, instrumenty pochodne Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu) Rynki walutowe:

Spis treści: Wprowadzenie. Rozdział 1. System bankowy w Polsce Joanna Świderska

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego)

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego)

POZYCJE POZABILANSOWE PLN. = i USD

Wykład 4 Ceny na rynkach terminowych Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS Dochód ze sprzedaży walut USD F DEPOZYT

Wykład 4 Ceny na rynkach terminowych Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS Dochód ze sprzedaży walut USD F DEPOZYT

Transakcje repo Swapy walutowe (fx swap)

") Rynek pieniężny Transakcje repo Swapy walutowe (fx swap) oraz Reverse Jednoczesna sprzedaż i przyszłe odkupienie papieru wartościowego Cena Nabycia i Cena Odkupu Równoważnych Papierów Wartościowych Sprzedający

Rynek pieniężny Transakcje repo Swapy walutowe (fx swap) oraz Reverse Jednoczesna sprzedaż i przyszłe odkupienie papieru wartościowego Cena Nabycia i Cena Odkupu Równoważnych Papierów Wartościowych Sprzedający

Kontrakty terminowe i forex SPIS TREŚCI

Kontrakty terminowe i forex Grzegorz Zalewski SPIS TREŚCI Część I Teoria Rozdział pierwszy: Zasady działania rynków terminowych Otwieranie i zamykanie pozycji Pozycje długie i krótkie Równanie do rynku

Kontrakty terminowe i forex Grzegorz Zalewski SPIS TREŚCI Część I Teoria Rozdział pierwszy: Zasady działania rynków terminowych Otwieranie i zamykanie pozycji Pozycje długie i krótkie Równanie do rynku

Wykład 4 Ceny na rynkach terminowych

Wykład 4 Ceny na rynkach terminowych Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS Dochód ze sprzedaży walut USD F DEPOZYT

Wykład 4 Ceny na rynkach terminowych Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS Dochód ze sprzedaży walut USD F DEPOZYT

Jak zabezpieczyć przedsiębiorstwo przed wahaniami koniunktury?

Jak zabezpieczyć przedsiębiorstwo przed wahaniami koniunktury? Marek Trocha Agencja Rozwoju Pomorza S.A. portal madeinpomorskie.pl Wstęp Gra symulacyjna Omówienie Przykłady Wnioski Wahania koniunktury

Jak zabezpieczyć przedsiębiorstwo przed wahaniami koniunktury? Marek Trocha Agencja Rozwoju Pomorza S.A. portal madeinpomorskie.pl Wstęp Gra symulacyjna Omówienie Przykłady Wnioski Wahania koniunktury

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

Instrumenty pochodne - Zadania

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

LYXOR ETF WIG20. Pierwszy ETF notowany na Giełdzie Papierów. 2 września 2010 r.

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

FX forward Forward Rate Agreement Index Futures

Transakcje terminowe FX forward Forward Rate Agreement Index Futures Transakcja terminowa Umowa, która określa, na jakich warunkach transakcja zostanie dokonana w przyszłości Dzięki temu na rynku terminowym

Transakcje terminowe FX forward Forward Rate Agreement Index Futures Transakcja terminowa Umowa, która określa, na jakich warunkach transakcja zostanie dokonana w przyszłości Dzięki temu na rynku terminowym

Kontrakty terminowe na stawki WIBOR

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe, 2015 1

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe, 2015 1 POŚREDNICY FINANSOWI BANKI KOMERCYJNE BANKI INWESTYCYJNE

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe, 2015 1 POŚREDNICY FINANSOWI BANKI KOMERCYJNE BANKI INWESTYCYJNE

Czym jest kontrakt terminowy?

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

E1 Instytucje ubezpieczeniowe. F1 Fundusze emerytalne. B1 1. Instytucje krajowe. A1 Razem. C1 Monetarne instytucje finansowe

36 Poz. 9 M0007 TYP INWESTORA A1 Razem B1 1. Instytucje krajowe C1 Monetarne instytucje finansowe Bankowe papiery terminem pierwotnym do 1 Bankowe papiery terminem pierwotnym 1 roku Obligacje bankowe z

36 Poz. 9 M0007 TYP INWESTORA A1 Razem B1 1. Instytucje krajowe C1 Monetarne instytucje finansowe Bankowe papiery terminem pierwotnym do 1 Bankowe papiery terminem pierwotnym 1 roku Obligacje bankowe z

Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktów CFD

Podstawy inwestowania na rynku Forex, rynku towarowym oraz Poradnik Inwestora Numer 5 Admiral Markets Sp. z o.o. ul. Aleje Jerozolimskie 133 lok.34 02-304 Warszawa e-mail: Info@admiralmarkets.pl Tel. +48

Podstawy inwestowania na rynku Forex, rynku towarowym oraz Poradnik Inwestora Numer 5 Admiral Markets Sp. z o.o. ul. Aleje Jerozolimskie 133 lok.34 02-304 Warszawa e-mail: Info@admiralmarkets.pl Tel. +48

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku.

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

Do końca 2003 roku Giełda wprowadziła promocyjne opłaty transakcyjne obniżone o 50% od ustalonych regulaminem.

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Poradnik Inwestora część 5. Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktach indeksowych

Poradnik Inwestora część 5 Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktach Wartości kontraktów Rynek walutowy Kalkulacja wartości kontraktów na których dokonujemy obrotu na rynku

Poradnik Inwestora część 5 Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktach Wartości kontraktów Rynek walutowy Kalkulacja wartości kontraktów na których dokonujemy obrotu na rynku

Test wiedzy i doświadczenia

Szanowni Państwo, Test wiedzy i doświadczenia przedstawiony Państwu do wypełnienia test wiedzy i doświadczenia ma na celu dokonanie oceny, czy, biorąc pod uwagę Państwa wiedzę o inwestowaniu w instrumenty

Szanowni Państwo, Test wiedzy i doświadczenia przedstawiony Państwu do wypełnienia test wiedzy i doświadczenia ma na celu dokonanie oceny, czy, biorąc pod uwagę Państwa wiedzę o inwestowaniu w instrumenty

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Warszawska Giełda Towarowa S.A.

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

ANALIZA OPCJI ANALIZA OPCJI - WYCENA. Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

WIG.GAMES: nowy indeks, nowe możliwości. - Warszawa, 2 kwietnia 2019 r

WIG.GAMES: nowy indeks, nowe możliwości - Warszawa, 2 kwietnia 2019 r AGENDA 1. Dlaczego rynek kapitałowy? 2. Branża gry wideo na GPW 3. Indeksy giełdowe 4. Indeks WIG.GAMES 5. Co dalej 2 Rynek kapitałowy

WIG.GAMES: nowy indeks, nowe możliwości - Warszawa, 2 kwietnia 2019 r AGENDA 1. Dlaczego rynek kapitałowy? 2. Branża gry wideo na GPW 3. Indeksy giełdowe 4. Indeks WIG.GAMES 5. Co dalej 2 Rynek kapitałowy

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji.

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

ETF - łatwy sposób na inwestycje na zróżnicowanych rynkach. Zakopane, 5 czerwca 2011 r.

ETF - łatwy sposób na inwestycje na zróżnicowanych rynkach Zakopane, Niniejszy materiał ma charakter informacyjny i nie powinien stanowić podstawy do podjęcia decyzji inwestycyjnej. MULTI UNITS LUXEMBOURG,

ETF - łatwy sposób na inwestycje na zróżnicowanych rynkach Zakopane, Niniejszy materiał ma charakter informacyjny i nie powinien stanowić podstawy do podjęcia decyzji inwestycyjnej. MULTI UNITS LUXEMBOURG,

Warszawa, dnia 6 września 2010 r. Nr 6

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH. Dr Piotr Adamczyk

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

R NKI K I F I F N N NSOW OPCJE

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Model wyceny aktywów kapitałowych. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Model wyceny aktywów kapitałowych 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji

Model wyceny aktywów kapitałowych 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

TRANSAKCJE KASOWE. Sekcja I (produkty inwestycyjne)

") Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym. Opcje Strategie opcyjne

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Opcje Strategie opcyjne 1 Współczynniki greckie Współczynniki greckie określają o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych

Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym Opcje Strategie opcyjne 1 Współczynniki greckie Współczynniki greckie określają o ile zmieni się kurs opcji w wyniku zmiany wartości poszczególnych

Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktów CFD

Podstawy inwestowania na rynku Forex, rynku towarowym oraz Poradnik Inwestora Numer 4 Admiral Markets Sp. z o.o. ul. Aleje Jerozolimskie 133 lok.34 02-304 Warszawa e-mail: Info@admiralmarkets.pl Tel. +48

Podstawy inwestowania na rynku Forex, rynku towarowym oraz Poradnik Inwestora Numer 4 Admiral Markets Sp. z o.o. ul. Aleje Jerozolimskie 133 lok.34 02-304 Warszawa e-mail: Info@admiralmarkets.pl Tel. +48

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH. Dr Piotr Adamczyk

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

Kredytowe instrumenty pochodne

Kredytowe instrumenty pochodne 1 Ryzyko kredytowe Zagrożenie, że płatności związane ze zobowiązaniem nie zostaną uregulowane przez klienta w terminie przewidzianym umową dotyczy zarówno rat kapitałowych,

Kredytowe instrumenty pochodne 1 Ryzyko kredytowe Zagrożenie, że płatności związane ze zobowiązaniem nie zostaną uregulowane przez klienta w terminie przewidzianym umową dotyczy zarówno rat kapitałowych,

Spis treści: Wstęp. ROZDZIAŁ 1. Istota i funkcje systemu finansowego Adam Dmowski

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary.

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary. Dla posiadaczy jednostek uczestnictwa funduszy inwestycyjnych lipiec był udany. Najlepiej wypadły fundusze akcji, zwłaszcza te koncentrujące

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary. Dla posiadaczy jednostek uczestnictwa funduszy inwestycyjnych lipiec był udany. Najlepiej wypadły fundusze akcji, zwłaszcza te koncentrujące

Opcje. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Opcje Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty

Opcje Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty

Poradnik Inwestora część 4. Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktach indeksowych

Poradnik Inwestora część 4 Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktach Jednostka transakcyjna Rynek walutowy Standardową jednostką transakcyjną na rynku Forex jest tzw. lot oznaczający

Poradnik Inwestora część 4 Podstawy inwestowania na rynku Forex, rynku towarowym oraz kontraktach Jednostka transakcyjna Rynek walutowy Standardową jednostką transakcyjną na rynku Forex jest tzw. lot oznaczający

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. Co ma potencjał zysku? sierpień 2011 2 Sztandarowy fundusz dla klientów

Jak zbierać plony? Krótkoterminowo ostrożnie Długoterminowo dobierz akcje Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. Co ma potencjał zysku? sierpień 2011 2 Sztandarowy fundusz dla klientów

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Giełda. Podstawy inwestowania SPIS TREŚCI

Giełda. Podstawy inwestowania SPIS TREŚCI Zaremba Adam Wprowadzenie Część I. Zanim zaczniesz inwestować Rozdział 1. Jak wybrać dom maklerski? Na co zwracać uwagę? Opłaty i prowizje Oferta kredytowa Oferta

Giełda. Podstawy inwestowania SPIS TREŚCI Zaremba Adam Wprowadzenie Część I. Zanim zaczniesz inwestować Rozdział 1. Jak wybrać dom maklerski? Na co zwracać uwagę? Opłaty i prowizje Oferta kredytowa Oferta

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty dla

Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty dla

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

NABYWCY NIESKARBOWYCH D U NYCH PAPIERÓW WARTO CIOWYCH (stan kont depozytowych)

") M0007 NABYWCY NIESKARBOWYCH D U NYCH PAPIERÓW WARTO CIOWYCH (stan kont depozytowych) stan na dzie...w tys. z TYP INWESTORA Bankowe papiery warto ciowe z terminem pierwotnym do 1 roku w cznie Bankowe papiery

M0007 NABYWCY NIESKARBOWYCH D U NYCH PAPIERÓW WARTO CIOWYCH (stan kont depozytowych) stan na dzie...w tys. z TYP INWESTORA Bankowe papiery warto ciowe z terminem pierwotnym do 1 roku w cznie Bankowe papiery

Kontrakty futures i forward.

Kontrakty futures i forward. I. Charakterystyka kontraktów futures i forward. Kontrakty futures i forward są to umowy kupna lub sprzedaży określonych instrumentów bazowych w określonym czasie w przyszłości

Kontrakty futures i forward. I. Charakterystyka kontraktów futures i forward. Kontrakty futures i forward są to umowy kupna lub sprzedaży określonych instrumentów bazowych w określonym czasie w przyszłości

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne