Wykład 8 Instrumenty pochodne

|

|

|

- Alojzy Morawski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Wykład 8 Instrumenty pochodne

2 Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH

3 KONTRAKTY FRA KWOTA UMOWNA Oczekiwany dzisiejsza terminowa aktualnie x przyszły stopa procentowa poziom stopy - przyszła stopa procentowa

4 7,0% 6,5% 6,0% FRA 3x6 3 M po 3 miesiącach 5,5% 5,0% 4,5% 4,0% 3,5% 3 sty 05 3 sty 06 3 sty 07 3 sty 08 3 sty 09

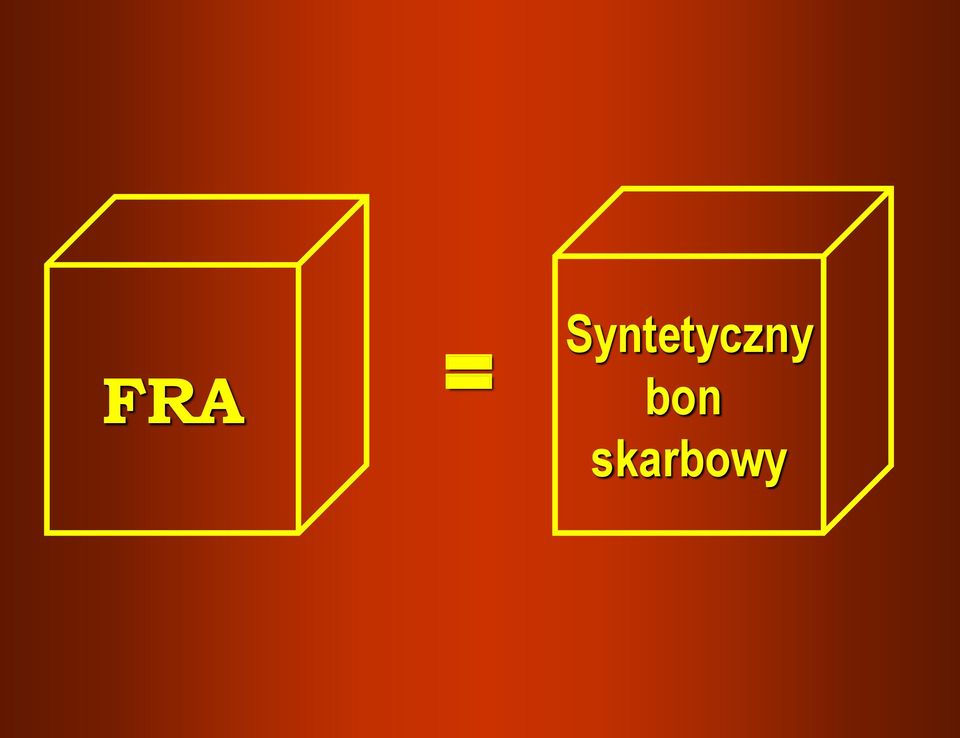

5 FRA = Syntetyczny bon skarbowy

6 Rodzaje instytucji operujących na obu rynkach nie pokrywają się całkowicie ze sobą, co daje szansę odgadnięcia zmian spreadu dokonujących się pod wpływem (częściowo niezależnych od siebie) zmian sytuacji na obu rynkach.

zmian sytuacji na")

7 Kontrakty OIS; 2,3 Kontrakty IRS; 1,7 Kontrakty futures na indeks WIG20; 1,3 Kontrakty terninowe na FX:; 1,8 Opcje walutowe; 1,2 Kontrakty FRA; 6,0

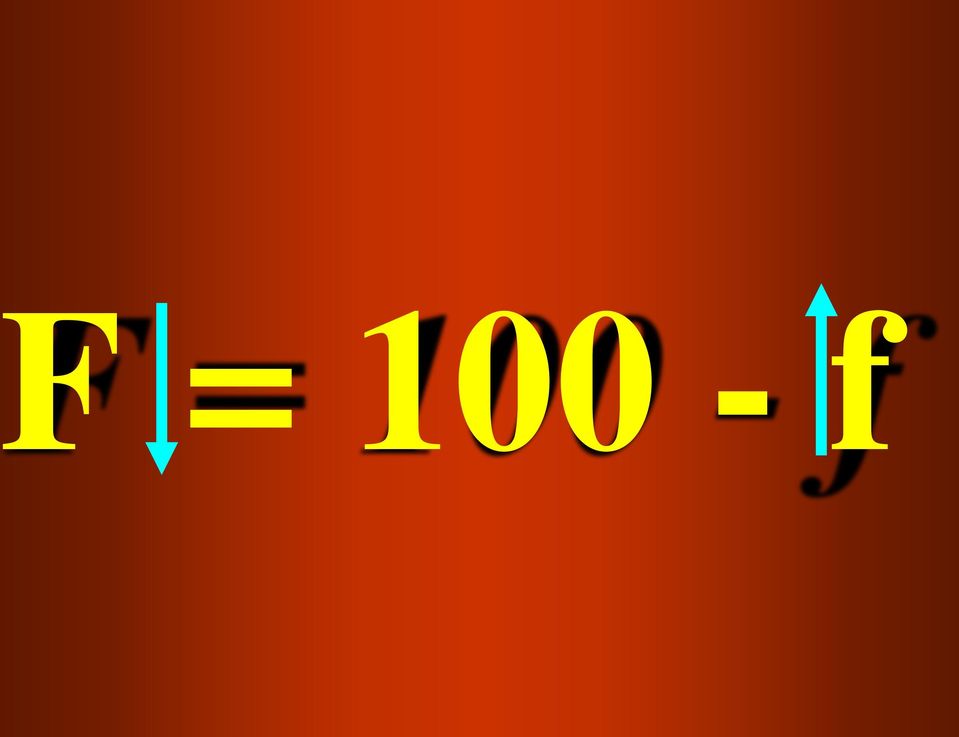

8 ONTRAKTY TERMINIOWE NA WIBOR KWOTA UMOWNA Oczekiwany dzisiejsza terminowa aktualnie x przyszły stopa procentowa poziom stopy - przyszła stopa procentowa F=100-f

9 BILANS i 0,3 i * 3,6 i * 6,9 i * 9,12 POZYCJE POZABILANSOWE WIBOR 3x6 WIBOR 6x9 WIBOR 9x12

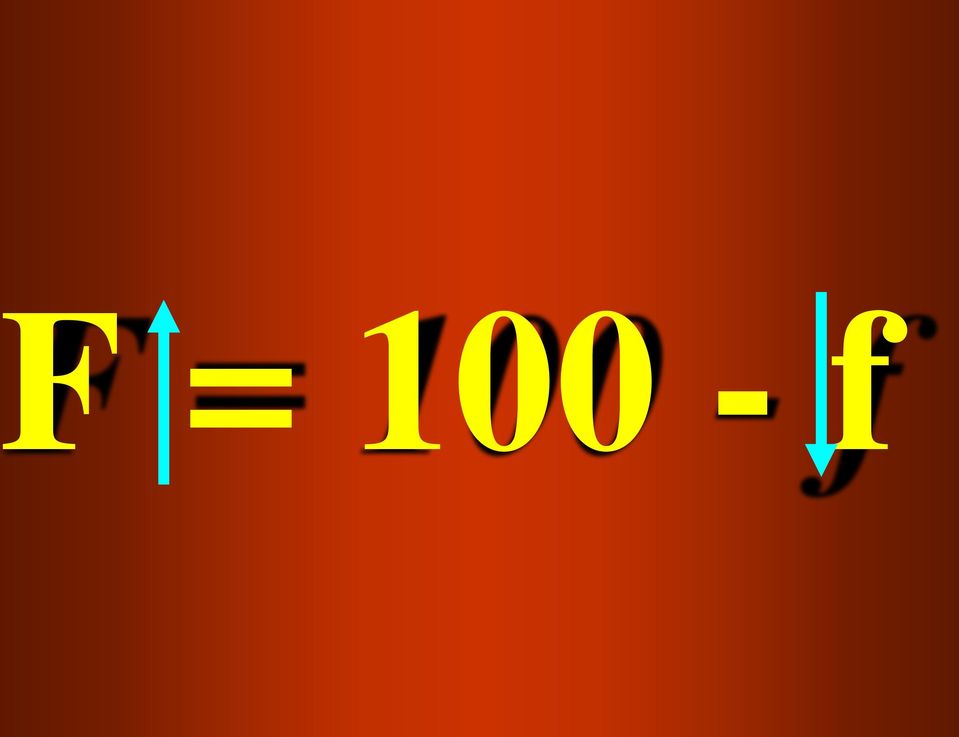

10 F = f

11 BILANS i 0,3 i * 3,6 i * 6,9 i * 9,12 POZYCJE POZABILANSOWE WIBOR 3x6 WIBOR 6x9 WIBOR 9x12

12 F = f

13 KONTRAKTY IRS KWOTA UMOWNA Oczekiwany średni poziom przyszłych dzisiejsza długoterminowa krótkoterminowych stopa stóp procentowa procentowych - przyszła wysokość krótkoterminowych stóp procentowych x

14 ZABEZPIECZANIE SIĘ PRZED RYZYKIEM ZMIAN KRÓTKOTERMINOWYCH STÓP PROCENTOWYCH W STOSUNKU DO ICH OCZEKIWANEGO (ŚREDNIEGO) POZIOMU

15 BILANS 2Y i 0,3 i * 3,6 i * 6,9 i * 9,12 i * 12,15 i * 15,18 i * 18,21 i * 21,24 POZYCJE POZABILANSOWE WIBOR IRS 2Y vs 3M WIBOR 2Y Średni oczekiwany poziom WIBOR Warsaw Interbank Borrowing Offered Rate London Interbank Borrowing Offered Rate Prague Interbank Borrowing Offered Rate

16 Rozliczanie IRS IRS = FRA z rożna STOPA STAŁA i WIBOR 3,6 - i WIBOR 6,9 - i WIBOR 9,12 - i WIBOR 12,15 - i

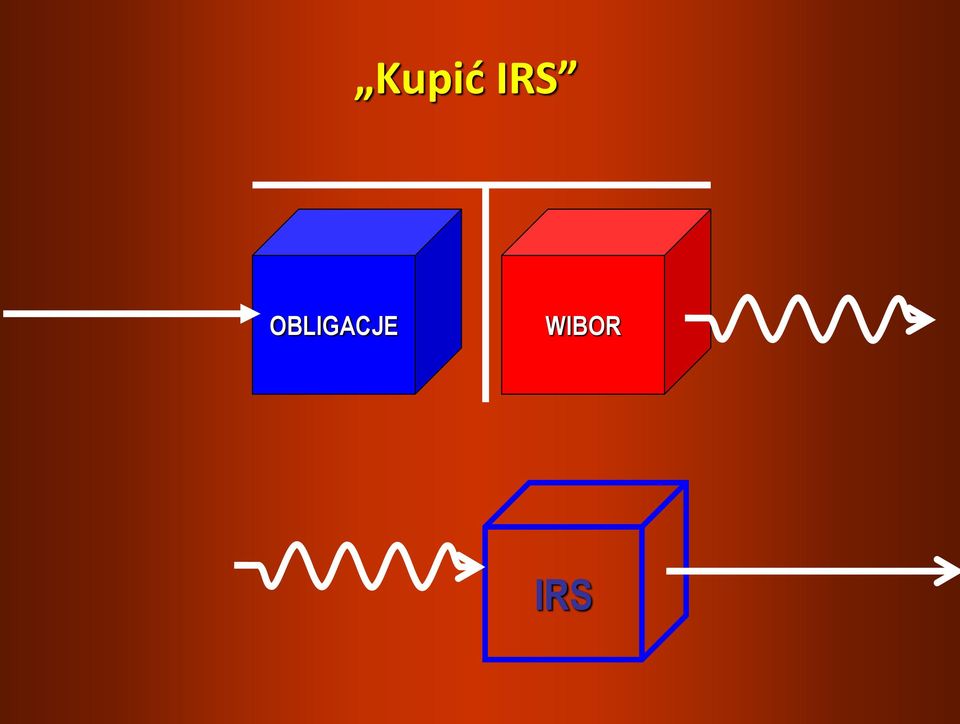

17 Kupić IRS OBLIGACJE WIBOR IRS

18 Sprzedać IRS WIBOR OBLIGACJE IRS

19 By IRS dawały skuteczne zabezpieczenie długoterminowe stopy procentowe na rynku TB i IRS powinny zmieniać się równolegle. Co powoduje, że rzeczywiście tak jest?

20 ASSET SWAP (relative value trade) OBLIGACJE SKARBOWE IRS

21 Rodzaje instytucji operujących na obu rynkach nie pokrywają się całkowicie, co daje szansę odgadnięcia kierunku zmian spreadu dokonujących się pod wpływem (częściowo niezależnych od siebie) zmian sytuacji na obu rynkach.

22 Gra na zmianę spreadu zwiększa rolę analiz fundamentalnych!

23 8,0% 7,5% IRS 5Y TB 7,0% 6,5% 6,0% 5,5% 5,0% 4,5% 4,0% 3 sty 05 3 sty 06 3 sty 07 3 sty 08 3 sty 09 3 sty 10

24 1Y obligacja 3M odnawialna pożyczka Aktywa Pasywa 1 k * * * 1 i 0,25 1 i 0,25 1 0,25 1 0,25 3,6 i 0,3 6,9 i9,12

25 Przykład 1

26 Jakie ryzyko rynkowe ponosi bank A, który - przed oczekiwanym osłabnięciem koniunktury - kupił portfel 2-letnich obligacji, finansując ich zakup 3M odnawialną pożyczką?

27 Ryzyko, że stawki WIBOR spadną mniej niż się oczekuje OBLIGACJE WIBOR

28 OBLIGACJE WIBOR IRS

29 PKO B.P Bony skarbowe Pozycje pozabilansowe Obligacje skarbowe Depozyty gospodarstw domowych IRS Kredyty

30 Przykład 2

31 Jakie ryzyko ponosi bank B, który przed oczekiwanym ożywieniem koniunktury - wyemitował 2 letnie obligacje zerokuponowe i wykorzystał pozyskane w ten sposób środki, by udzielić 2-letnich kredytów przy zmiennym 3M oprocentowaniu?

32 Ryzyko, że stawki WIBOR wzrosną mniej niż się oczekuje WIBOR 2Y

33 WIBOR 2Y IRS

34 Animator na rynku łączy potrzeby różnych banków. RYZYKO wzrostu stóp Kredyty Bank A WIBOR WIBOR RYZYKO spadku stóp Bank C animator rynku IRS WIBOR Kredytobiorcy WIBOR Bank B DEPO 2-letnie obligacje Sam zabezpiecza się przed ryzykiem przeprowadzając transakcje przeciwstawne

35 Przykład 3

36 Znaleźliśmy na rynku obligacje firmy XYZ, w których stopach dochodowości zawarta jest przeszacowana premia za ryzyko (w naszej ocenie wyraźnie większa niż wynikałoby to sytuacji finansowej emitującej je firmy). Kupujemy obligacje firmy XYZ, by zarobić na tłustej (przeszacowanej) premii za ryzyko.

37 Ponosimy jednak ryzyko, że nastąpi nieoczekiwany wzrost stóp procentowych (np. w wyniku zaostrzenia się kryzysu w strefie euro), co sprawi, że ceny wszystkich obligacji spadną.

38 + 100 OBLIGACJE FIRMY XYZ 3M POŻYCZKA? Jak zabezpieczyć się przed ryzykiem poniesienia strat w wyniku nieoczekiwanego ogólnego wzrostu stóp procentowych i wywołanego nim spadku cen wszystkich obligacji?

39 + 100 OBLIGACJA FIRMY XYZ 3M POŻYCZKA Zachowamy premię za ryzyko, ponieważ stopa stała na rynku IRS odzwierciedla stopy na rynku OS IRS

40 Połączenie obu transakcji jest niczym innym jak arbitrażem polegającym na jednoczesnym zakupie obligacji firmy XYZ i syntetycznej sprzedaży obligacji skarbowych; skoro IRS to syntetyczna TB Arbitraż pozwolił nam zmonetyzować bez ryzyka wynik naszej analizyfundamentalnej! ZAKUP OBLIGACJI FIRMY XYZ IRS

41 Gra na zmianę spreadu zwiększa rolę analiz fundamentalnych!

42 Przykład 4

43 ASSET SWAP OBLIGACJE SKARBOWE IRS

44 W jakich okolicznościach wymyślono transakcje asset swap w formie dokonywania przeciwstawnych transakcji na rynku IRS i obligacji?

45 Na początku lat 90 rząd Włoch zwrócił się nieoficjalnie do LTCM o pomoc. Chodziło o ukaranie banków krajowych, które (stosując zmowę cenową) celowo zaniżały ceny zakupu obligacji skarbowych na aukcjach.

46 LTCM miał wykupić dużą część oferowanych na aukcji obligacji skarbowych i odsprzedać je włoskim bankom po cenach wyższych niż ceny, po których banki sprzedały już wcześniej obligacje swych klientom (w transakcjach terminowych). Rzecz wydawała się prosta, ale LTCM miał za mało kapitału, by mógł podjąć ryzyko rynkowe (cenowe) związane z tak dużą transakcją.

47 LTCM OBLIGACJE?

48 Jak LTCM stworzył sobie możliwość zakupu dużych ilości włoskich obligacji skarbowych bez narażania się na ryzyko poniesienia strat, co uwalniało go od konieczności utworzenia odpowiednich rezerw kapitałowych?

49 LTCM OBLIGACJE IRS

50 Analitycy LTCM doszli do wniosku, że propozycja rządu Włoch stwarza im niepowtarzalną okazję osiągnięcia zysków, jakie stwarzał duży spread będący wynikiem zmowy cenowej włoskich banków.

51 LTCM WŁOSKIE BANKI OBLIGACJE IRS +100pb OBLIGACJE IRS I tak wymyślono asset swap

52 Zazwyczaj spekulacja na rynku asset swap ma charakter arbitrażu: spekulacji na powrót spreadu pomiędzy rentownościami na rynku IRS i obligacji do jego typowej wielkości

53 3-sty-05 3-mar-05 3-maj-05 3-lip-05 3-wrz-05 3-lis-05 3-sty-06 3-mar-06 3-maj-06 3-lip-06 3-wrz-06 5Y IRS 5Y TB 6,25% 5,75% 5,25% 4,75% 4,25%

54 Dlaczego transakcje asset swap są bardzo popularne?

55 Rodzaje instytucji operujących na obu rynkach nie pokrywają się całkowicie, co daje szansę odgadnięcia kierunku zmian spreadu dokonujących się pod wpływem (częściowo niezależnych od siebie) zmian sytuacji na obu rynkach.

56 Gra na zmianę spreadu zwiększa rolę analiz fundamentalnych!

57 Przykład 5

58 Kiedy rynek IRS wpłynął w sposób widoczny na bieg zdarzeń na polskim rynku finansowym?

59 Jest lato Ekonomiści krajowych towarzystw ubezpieczeniowych i funduszy emerytalnych z niepokojem obserwują trudności związane z uchwaleniem ustawy budżetowej, dzięki której rząd odzyskałby kontrolę nad tempem zwiększania się długu publicznego. Wiedzą, że jeśli ustawa nie zostanie uchwalona wzrośnie premia za ryzyko i spadną ceny obligacji

60 Jaką radę daliby zatrudnieni w obu rodzajach instytucji ekonomiści szefom departamentów skarbu, gdyby towarzystwom ubezpieczeniowym i funduszom emerytalnym wolno było wykorzystywać kontrakty IRS do zabezpieczenia się przed ryzykiem?

61 Powiedzieliby mniej więcej coś takiego: Słuchajcie, zabezpieczcie się na rynku IRS przed spadkiem cen obligacji i możecie iść do domu obejrzeć mecz w telewizji. Dzisiaj mamy dzisiaj środę!

62 Towarzystwa ubezpieczeniowe i fundusze emerytalne nie miały jednak (w Polsce) prawa do wykorzystywania pochodnych do zabezpieczenia się przed ryzykiem

63 Jaką więc radę musieli dać chief dealerom towarzystw ubezpieczeniowych i funduszy emerytalnych zatrudnieni w tych instytucjach ekonomiści?

64 Jak zareagowały na to rynki obligacji?

65 Dealerzy na londyńskim rynku IRS powiedzieli sobie: Och, jaki mamy śliczny trend spadkowy! A może by go tak pogłębić? Kupimy potem polskie obligacje po atrakcyjnie niskich cenach.

66 Jakie transakcje przeprowadzali na rynku IRS, by pogłębić spadek cen na rynku obligacji skarbowych w Polsce?

67 Przeprowadzali transakcje mające wywołać wzrost stóp dochodowości na rynku IRS, by - w wyniku arbitrażu występującego pomiędzy rynkiem IRS i obligacji - wzrosły także stopy dochodowości na rynku obligacji i można byłoby je kupić po atrakcyjnie niskiej cenie

68 mld. USD 9,5 Obligacje w portfelach zagranicznych inwestorów Ceny obligacji 5-letnich 102% 9,0 8,5 8,0 7,5 100% 98% 96% 94% 92% 7,0 1-lip lip-03 2-wrz-03 2-paź-03 90%

69 ,30% 0,25% 0,20% 0,15% 0,10% 0,05% 0,00% -0,05% -0,10% -0,15% Spread (OS-IRS) Pociągnięcie w górę stóp IRS Skutki wywołanej tym fali wyprzedaży obligacji I jeszcze raz...

70 Przykład 6

71 Na początku 1994 r Robert Citron, zarządzający funduszem inwestycyjnym Orange County, wierzył głęboko, że Fed będzie obniżał stopy procentowe. Lewarował więc portfel obligacji funduszu na rynku REPO.

72 Potrojenie stawki przy użyciu repo BILANS P.P. ZAKUP OBLIGACJI S ZAKUP OBLIGACJI S ZAKUP OBLIGACJI S POŻYCZKA SPRZEDAŻ SYNTETYCZNA OBLIGACJI REPO POŻYCZKA S SPRZEDAŻ SYNTETYCZNA OBLIGACJI POŻYCZKA REPO S ZAKUP OBLIGACJI F ZAKUP OBLIGACJI F

73 Orange County Inverse floater 12% FF x 2 INVERSE FLOATER

74 Jak Merrill Lynch zabezpieczał się przed ryzykiem?

75 Orange County Merrill Lynch IRS INVERSE FLOATER IRS

76 W czasie procesu, jaki Robert Citron wytoczył bankowi inwestycyjnemu, Michael Stamenson, przedstawiciel Merrill Lynch stwierdził: Mr. Citron is highly sophisticated, experienced, and knowledgeable investor and I learned a lot from him. A jak to komentuje Satyajit Das: Maybe he meant that he earned a lot from Citron Satyajit Das, 2006, s 125

77 Wniosek dla inwestorów: Mind the sophistication gap.

78 KONTRAKTY TERMINOWE NA OBLIGACJE

79 Współczynnik konwersji na CBOT CF n C 1 t 1.03 t 0, 3 n t 1

80 Współczynnik konwersji, o który korygowana jest cena kontraktu terminowego, by można ją było porównać z ceną określonej obligacji, zależy od daty zapadalności obligacji oraz wysokości płaconego przez kuponu CF n C 1 t 1.03 t 0, 3 n t 1

81 CF = Cena określonej obligacji Cena obligacji 20-letniej o 6% kuponie W sytuacji, gdy rynkowa stopa procentowa wynosi 6%

82 Dlaczego stosowany jest tak niedoskonały współczynnik konwersji?

83 CIRS SWAPY DWUWALUTOWE

84 Bilans przedsiębiorstwa Pozycje pozabilansowe KREDYTY DEWIZOWE CIRS AKTYWA KREDYTY KRAJOWE ŚRODKI WŁASNE

85 Jak zmniejszać ryzyko kursowe? Pożyczka EUR RYZYKO KURSOWE Rozwiązanie? CIRS PKP CZK EUR Bank

86 Total return swap TOWARZYSTWO UBEZPIECZENIOWE (strona podejmująca ryzyko) BANK (strona pozbywająca się ryzyka) SYNTETYCZNA OBLIGACJA SYNTETYCZNY OBLIGACJA DEPOZYT KAPITAŁ

87 Default swap BANK PRZEJMUJĄCY RYZYKO BANK POZBYWAJĄCY SIĘ RYZYKA Premia SYNTETYCZNA OBLIGACJA DYSKONTOWA Płatność warunkowa SYNTETYCZNY OBLIGACJA DEPOZYT KAPITAŁ

88 Jak konstruować instrumenty finansowe zamieniając strumienie płatności?

89 Podejmujemy ryzyko kursowe CIRS Podejmujemy ryzyko stopy procentowej i ryzyko kredytowe IRS, default swap DEPOZYT USD SYNTETYCZNY DEPOZYT PLN SYNTETYCZNA OBLIGACJA PLN

90 Pozbywamy się ryzyka kursowego CIRS Pozbywamy się ryzyka stopy procentowej i ryzyka kredytowego IRS, default swap SYNTETYCZNA OBLIGACJA PLN SYNTETYCZNA OBLIGACJA USD SYNTETYCZNY DEPOZYT USD

91 OBLIGACJA SYNTETYCZNY NOMINOWANA W WALUCIE DEPOZYT OBCEJ Ryzyko kursowe Ryzyko odsetkowe Ryzyko kredytowe CIRS IRS Default swap

Instrumenty pochodne Wizualizacja przykładów z ćwiczeń

Instrumenty pochodne Wizualizacja przykładów z ćwiczeń Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH NFD dinozaur wśród pochodnych KWOTA UMOWNA x dzisiejszy

Instrumenty pochodne Wizualizacja przykładów z ćwiczeń Z czego składa się instrument pochodny? KWOTA UMOWNA + ZASADA ROZLICZANIA RÓŻNIC CENOWYCH NFD dinozaur wśród pochodnych KWOTA UMOWNA x dzisiejszy

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

IRS Interest Rate Swap. Transakcja wymiany płatności odsetkowych

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 IRS - Interest Rate Swap (1) Umowa (transakcja) pomiędzy dwoma podmiotami, w której strony zobowiązują się do cyklicznej wymiany, w ustalonym

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 IRS - Interest Rate Swap (1) Umowa (transakcja) pomiędzy dwoma podmiotami, w której strony zobowiązują się do cyklicznej wymiany, w ustalonym

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

płatności odsetkowych

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

IRS Interest Rate Swap. Transakcja wymiany płatności odsetkowych

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

Forward, FX Swap & CIRS

Forward, FX Swap & CIRS Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan prezentacji Bob Citron & Orange County Transakcje forward FX Swap CIRS FRA 2 Orange County & Bob Citron

Forward, FX Swap & CIRS Andrzej Kulik andrzej.kulik@pioneer.com.pl +22 321 4106/ 609 691 729 1 Plan prezentacji Bob Citron & Orange County Transakcje forward FX Swap CIRS FRA 2 Orange County & Bob Citron

IRS Interest Rate Swap. Transakcja wymiany płatności odsetkowych

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

IRS Interest Rate Swap Transakcja wymiany płatności odsetkowych 1 Kontrakt IRS Kupujący IRS Odsetki wg ustalonej stopy stałej Odsetki według rzeczywistej stopy zmiennej Sprzedający IRS Strumienie płatności

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

Grupy docelowe dla produktów skarbowych

Grupy docelowe dla produktów skarbowych Bony i obligacje skarbowe oraz klienci detaliczni dla których w ramach badania adekwatności stwierdzono, że Produkt jest odpowiedni Produkt skierowany do klientów,

Grupy docelowe dla produktów skarbowych Bony i obligacje skarbowe oraz klienci detaliczni dla których w ramach badania adekwatności stwierdzono, że Produkt jest odpowiedni Produkt skierowany do klientów,

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Inżynieria Finansowa: 4. FRA i Swapy

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Inżynieria Finansowa: 4. FRA i Swapy Piotr Bańbuła Katedra Rynków i Instytucji Finansowych, KES Październik 2014 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe, 2015 1

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe, 2015 1 POŚREDNICY FINANSOWI BANKI KOMERCYJNE BANKI INWESTYCYJNE

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe, 2015 1 POŚREDNICY FINANSOWI BANKI KOMERCYJNE BANKI INWESTYCYJNE

Kredytowe instrumenty pochodne

Kredytowe instrumenty pochodne 1 Ryzyko kredytowe Zagrożenie, że płatności związane ze zobowiązaniem nie zostaną uregulowane przez klienta w terminie przewidzianym umową dotyczy zarówno rat kapitałowych,

Kredytowe instrumenty pochodne 1 Ryzyko kredytowe Zagrożenie, że płatności związane ze zobowiązaniem nie zostaną uregulowane przez klienta w terminie przewidzianym umową dotyczy zarówno rat kapitałowych,

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe Dr hab Renata Karkowska, Wydział Zarządzania UW 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe Dr hab Renata Karkowska, Wydział Zarządzania UW 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie

Inżynieria Finansowa: 4. FRA i IRS

Inżynieria Finansowa: 4. FRA i IRS Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka sprzedaż/pożyczka

Inżynieria Finansowa: 4. FRA i IRS Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zakup syntetycznej obligacji +1 mln PLN: emisja obligacji/krótka sprzedaż/pożyczka

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

Efektywność rynku. SGH Rynki Finansowe

Wykład Rynek długu Efektywność rynku = SGH Rynki Finansowe 2015 1 Oczekiwana stopa zwrotu Wniosek z teorii portfela M B σ M Ryzyko Co reprezentuje stopa zwrotu wolna od ryzyka Rynek pożyczek kontrakty

Wykład Rynek długu Efektywność rynku = SGH Rynki Finansowe 2015 1 Oczekiwana stopa zwrotu Wniosek z teorii portfela M B σ M Ryzyko Co reprezentuje stopa zwrotu wolna od ryzyka Rynek pożyczek kontrakty

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

Powtórka. Help Desk. Materiały: podręcznik do wykładu Inne podręczniki. I kilka przykładowych pytań. SGH, Rynki Finansowe 1

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe 1 POŚREDNICY FINANSOWI BANKI KOMERCYJNE BANKI INWESTYCYJNE

Powtórka I kilka przykładowych pytań 1 Help Desk Materiały: podręcznik do wykładu www.rynkifinansowe.pl Inne podręczniki SGH, Rynki Finansowe 1 POŚREDNICY FINANSOWI BANKI KOMERCYJNE BANKI INWESTYCYJNE

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Kontrakty terminowe w teorii i praktyce. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Pioneer Pekao Investments Śniadanie prasowe

Pioneer Pekao Investments Śniadanie prasowe Warszawa, 06 maja 2010 r. Agenda Wyniki sprzedażowe Pioneer Pekao TFI Rynek obligacji nieskarbowych Odpowiedź Pioneer Pekao TFI nowe produkty Strona 2 Wyniki

Pioneer Pekao Investments Śniadanie prasowe Warszawa, 06 maja 2010 r. Agenda Wyniki sprzedażowe Pioneer Pekao TFI Rynek obligacji nieskarbowych Odpowiedź Pioneer Pekao TFI nowe produkty Strona 2 Wyniki

Kredytowe instrumenty pochodne

Kredytowe instrumenty pochodne 1 Ryzyko kredytowe Zagrożenie, że płatności związane ze zobowiązaniem nie zostaną uregulowane przez klienta w terminie przewidzianym umową dotyczy zarówno rat kapitałowych,

Kredytowe instrumenty pochodne 1 Ryzyko kredytowe Zagrożenie, że płatności związane ze zobowiązaniem nie zostaną uregulowane przez klienta w terminie przewidzianym umową dotyczy zarówno rat kapitałowych,

Market wizards. Kontrakty na stopę procentową IRS, CCIRS. Piotrek Chabrowski 2005

Market wizards Kontrakty na stopę procentową IRS, CCIRS Piotrek Chabrowski 2005 Transakcje SWAP w dzisiejszych czasach Służą do zabezpieczania się nie tylko przed zmianami stóp procentowych i kursów walutowych

Market wizards Kontrakty na stopę procentową IRS, CCIRS Piotrek Chabrowski 2005 Transakcje SWAP w dzisiejszych czasach Służą do zabezpieczania się nie tylko przed zmianami stóp procentowych i kursów walutowych

TRANSAKCJE KASOWE. Sekcja I (produkty inwestycyjne)

") Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Kontrakty terminowe na stawki WIBOR

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Inżynieria finansowa Wykład IV Kontrakty OIS/IRS/CRIS

Inżynieria finansowa Wykład IV Kontrakty OIS/IRS/CRIS Wydział Matematyki Informatyki i Mechaniki UW 25 października 2011 1 Kontrakty OIS 2 Struktura kontraktu IRS Wycena kontraktu IRS 3 Struktura kontraktu

Inżynieria finansowa Wykład IV Kontrakty OIS/IRS/CRIS Wydział Matematyki Informatyki i Mechaniki UW 25 października 2011 1 Kontrakty OIS 2 Struktura kontraktu IRS Wycena kontraktu IRS 3 Struktura kontraktu

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji a portfelem rynkowym.

Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji a portfelem rynkowym.

- zabezpieczanie za pomocą opcji

Ryzyko stopy procentowej - zabezpieczanie za pomocą opcji Caplets and Floorlets Opcje opiewające na wysokość terminowej stopy procentowej Alternatywa dla FRA Caplet N x M @ i% - kupno daje prawo płacić

Ryzyko stopy procentowej - zabezpieczanie za pomocą opcji Caplets and Floorlets Opcje opiewające na wysokość terminowej stopy procentowej Alternatywa dla FRA Caplet N x M @ i% - kupno daje prawo płacić

Wstęp. Część pierwsza. Rynek walutowy i pieniężny. Rozdział 1. Geneza rynku walutowego i pieniężnego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Futures na Wibor najlepszy sposób zarabiania na stopach. Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 8

Ćwiczenia 8 Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą), dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w ustalonym

Ćwiczenia 8 Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą), dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w ustalonym

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

17) Instrumenty pochodne zabezpieczające

Instrumenty pochodne zabezpieczające") 17) Instrumenty pochodne zabezpieczające Grupa, wg stanu na 31.12.2014 r., stosuje następujące rodzaje rachunkowości zabezpieczeń: 1. Zabezpieczenie wartości godziwej portfela stałoprocentowych zobowiązań

17) Instrumenty pochodne zabezpieczające Grupa, wg stanu na 31.12.2014 r., stosuje następujące rodzaje rachunkowości zabezpieczeń: 1. Zabezpieczenie wartości godziwej portfela stałoprocentowych zobowiązań

SGH, Rynki Finansowe, 2015, Anna Chmielewska 1

Wykład 10 Instrumenty pochodne - obligacje KONTRAKTY TERMINOWE NA OBLIGACJE SGH, Rynki Finansowe, 2015, Anna Chmielewska 1 Pytanie do Napoleona: O czym wystarczy pamiętać, by wiedzieć jak funkcjonuje rynek

Wykład 10 Instrumenty pochodne - obligacje KONTRAKTY TERMINOWE NA OBLIGACJE SGH, Rynki Finansowe, 2015, Anna Chmielewska 1 Pytanie do Napoleona: O czym wystarczy pamiętać, by wiedzieć jak funkcjonuje rynek

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Sierpień 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarz MF... 7 ul. Świętokrzyska

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Sierpień 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarz MF... 7 ul. Świętokrzyska

Transakcje repo Swapy walutowe (fx swap)

") Rynek pieniężny Transakcje repo Swapy walutowe (fx swap) oraz Reverse Jednoczesna sprzedaż i przyszłe odkupienie papieru wartościowego Cena Nabycia i Cena Odkupu Równoważnych Papierów Wartościowych Sprzedający

Rynek pieniężny Transakcje repo Swapy walutowe (fx swap) oraz Reverse Jednoczesna sprzedaż i przyszłe odkupienie papieru wartościowego Cena Nabycia i Cena Odkupu Równoważnych Papierów Wartościowych Sprzedający

Forward kontrakt terminowy o charakterze rzeczywistym (z dostawą instrumentu bazowego).

.") Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

by móc zabezpieczać się przed ryzykiem wykorzystując

Wykład 10 Ceny na rynkach terminowych (2) Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne? GH Rynki Finansowe 2015 1 Ceny na rynku kasowym i terminowym

Wykład 10 Ceny na rynkach terminowych (2) Co wystarczy zapamiętać, by móc zabezpieczać się przed ryzykiem wykorzystując instrumenty pochodne? GH Rynki Finansowe 2015 1 Ceny na rynku kasowym i terminowym

Opcje (2) delta hedging strategie opcyjne

delta hedging strategie opcyjne") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Wykład 10. Ceny na rynkach terminowych (1)

") Wykład 10 Ceny na rynkach terminowych (1) Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS USD F DEPOZYT i USD DEPOZYT i PLN

Wykład 10 Ceny na rynkach terminowych (1) Terminowe kursy walutowe Po jakim kursie bank sprzedałby firmie waluty w transakcji terminowej? POZYCJE POZABILANSOWE BILANS USD F DEPOZYT i USD DEPOZYT i PLN

Swap. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Swap Ćwiczenia ZPI 1 Obliczanie ceny swapa za pomocą kontraktów FRA Ile wynosi cena swapa odsetkowego, gdzie płacimy stałą stopę procentową, a w zamian chcemy otrzymywać 3M WIBOR. Swap zawierany w celu

Swap Ćwiczenia ZPI 1 Obliczanie ceny swapa za pomocą kontraktów FRA Ile wynosi cena swapa odsetkowego, gdzie płacimy stałą stopę procentową, a w zamian chcemy otrzymywać 3M WIBOR. Swap zawierany w celu

RAPORT SPECJALNY Biuro Strategii Rynkowych

OBLIGACJE SERII WZ Z POTENCJAŁEM DO WZROSTU CEN Nasza analiza sygnalizuje, że obligacje skarbowe serii WZ mają wysoką premię ponad stawkę referencyjną WIBOR6M, która powinna w najbliższych miesiącach obniżyć

OBLIGACJE SERII WZ Z POTENCJAŁEM DO WZROSTU CEN Nasza analiza sygnalizuje, że obligacje skarbowe serii WZ mają wysoką premię ponad stawkę referencyjną WIBOR6M, która powinna w najbliższych miesiącach obniżyć

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Zadanie 1. Wycena stałej stopy swap Bank A podpisuje z Bankiem B swap na stopy procentowe. Wyznacz wartość teoretyczną oprocentowania stałego, wiedząc że swap ma być o terminie 1 rok, a

Ćwiczenia ZPI 1 Zadanie 1. Wycena stałej stopy swap Bank A podpisuje z Bankiem B swap na stopy procentowe. Wyznacz wartość teoretyczną oprocentowania stałego, wiedząc że swap ma być o terminie 1 rok, a

Produkty skarbowe dla firm

Produkty skarbowe dla firm 2 BANK BPH OFERUJE KOMPLEKSOWE ROZWIĄZANIA ZAPEWNIAJĄCE PROFESJONALNE WSPARCIE W ZARZĄDZANIU RYZYKIEM ORAZ NADWYŻKAMI FINANSOWYMI. RYZYKO WALUTOWE I RYZYKO STOPY PROCENTOWEJ

Produkty skarbowe dla firm 2 BANK BPH OFERUJE KOMPLEKSOWE ROZWIĄZANIA ZAPEWNIAJĄCE PROFESJONALNE WSPARCIE W ZARZĄDZANIU RYZYKIEM ORAZ NADWYŻKAMI FINANSOWYMI. RYZYKO WALUTOWE I RYZYKO STOPY PROCENTOWEJ

Swap. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Swap Ćwiczenia ZPI 1 Obliczanie ceny swapa za pomocą kontraktów FRA Ile wynosi cena swapa odsetkowego, gdzie płacimy stałą stopę procentową, a w zamian chcemy otrzymywać 3M WIBOR. Swap zawierany w celu

Swap Ćwiczenia ZPI 1 Obliczanie ceny swapa za pomocą kontraktów FRA Ile wynosi cena swapa odsetkowego, gdzie płacimy stałą stopę procentową, a w zamian chcemy otrzymywać 3M WIBOR. Swap zawierany w celu

SWAPY. Autorzy: Paweł Czyż Sebastian Krajewski

SWAPY Autorzy: Paweł Czyż Sebastian Krajewski Plan prezentacji Swap - definicja Rodzaje swapów Przykłady swapów Zastosowanie swapów 2/29 Swap Swap umowa pomiędzy dwoma podmiotami na wymianę przyszłych

SWAPY Autorzy: Paweł Czyż Sebastian Krajewski Plan prezentacji Swap - definicja Rodzaje swapów Przykłady swapów Zastosowanie swapów 2/29 Swap Swap umowa pomiędzy dwoma podmiotami na wymianę przyszłych

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12.2010 31.12.2011 I Aktywa

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312010 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312010 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12.2013 31.12.2014 I Aktywa. 253 383,50 283 645,48 1.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312013 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312013 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12.2013 31.12.2014

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312013 I Aktywa 0,00 101 550,28 Lokaty 0,00 101 550,28 Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312013 I Aktywa 0,00 101 550,28 Lokaty 0,00 101 550,28 Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień 31-12-2014 r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 43 586 250,85 43 629 427,14 1. Lokaty 38 436 561,53 39 706 495,84 2. środki pieniężne 298 983,23 306 421,17 3. aktywa za

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 43 586 250,85 43 629 427,14 1. Lokaty 38 436 561,53 39 706 495,84 2. środki pieniężne 298 983,23 306 421,17 3. aktywa za

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Obliczanie ceny swapa za pomocą kontraktów FRA Ile wynosi cena swapa odsetkowego, gdzie płacimy stałą stopę procentową, a w zamian chcemy otrzymywać 3M WIBOR. Swap zawierany w celu zabezpieczenia

Ćwiczenia ZPI 1 Obliczanie ceny swapa za pomocą kontraktów FRA Ile wynosi cena swapa odsetkowego, gdzie płacimy stałą stopę procentową, a w zamian chcemy otrzymywać 3M WIBOR. Swap zawierany w celu zabezpieczenia

E1 Instytucje ubezpieczeniowe. F1 Fundusze emerytalne. B1 1. Instytucje krajowe. A1 Razem. C1 Monetarne instytucje finansowe

36 Poz. 9 M0007 TYP INWESTORA A1 Razem B1 1. Instytucje krajowe C1 Monetarne instytucje finansowe Bankowe papiery terminem pierwotnym do 1 Bankowe papiery terminem pierwotnym 1 roku Obligacje bankowe z

36 Poz. 9 M0007 TYP INWESTORA A1 Razem B1 1. Instytucje krajowe C1 Monetarne instytucje finansowe Bankowe papiery terminem pierwotnym do 1 Bankowe papiery terminem pierwotnym 1 roku Obligacje bankowe z

1) jednostka posiada wystarczające środki aby zakupić walutę w dniu podpisania kontraktu

jednostka posiada wystarczające środki aby zakupić walutę w dniu podpisania kontraktu") Przykład 1 Przedsiębiorca będący importerem podpisał kontrakt na zakup materiałów (surowców) o wartości 1 000 000 euro z datą płatności za 3 miesiące. Bieżący kurs 3,7750. Pozostałe koszty produkcji (wynagrodzenia,

Przykład 1 Przedsiębiorca będący importerem podpisał kontrakt na zakup materiałów (surowców) o wartości 1 000 000 euro z datą płatności za 3 miesiące. Bieżący kurs 3,7750. Pozostałe koszty produkcji (wynagrodzenia,

BEZPIECZEŃSTWO INWESTYCJI eliminacja ryzyka zmiany stóp procentowych oraz zabezpieczenie transakcji. 07 grudnia 2017

BEZPIECZEŃSTWO INWESTYCJI eliminacja ryzyka zmiany stóp procentowych oraz zabezpieczenie transakcji 07 grudnia 2017 AGENDA BEZPIECZEŃSTWO RYZYKO ZABEZPIECZENIE 2 WYJAŚNIENIE POJĘĆ Bezpieczeństwo to stan

BEZPIECZEŃSTWO INWESTYCJI eliminacja ryzyka zmiany stóp procentowych oraz zabezpieczenie transakcji 07 grudnia 2017 AGENDA BEZPIECZEŃSTWO RYZYKO ZABEZPIECZENIE 2 WYJAŚNIENIE POJĘĆ Bezpieczeństwo to stan

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

- w art. 8 ust. 3 Statutu otrzymuje nowe, następujące brzmienie:

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

(w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 1 712,82 1. Lokaty 0,00 1 463,37 2. Środki pieniężne 0,00 0,00

Okres poprzedni Okres bieżący I. Aktywa 0,00 1 712,82 1. Lokaty 0,00 1 463,37 2. Środki pieniężne 0,00 0,00") I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 1 712,82 1. Lokaty 0,00 1 463,37 2. Środki pieniężne 0,00 0,00 3. Aktywa za zezwoleniem organu nadzoru, zgodnie z art.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 1 712,82 1. Lokaty 0,00 1 463,37 2. Środki pieniężne 0,00 0,00 3. Aktywa za zezwoleniem organu nadzoru, zgodnie z art.

Instrumenty pochodne - Zadania

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 23 098,43 50 997,59 1. Lokaty 23 098,43 50 997,59 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu nadzoru,

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 23 098,43 50 997,59 1. Lokaty 23 098,43 50 997,59 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu nadzoru,

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 48 471 482,52 50 307 574,13 1. Lokaty 45 063 635,20 45 680 947,22 2. środki pieniężne 548 755,02 597 596,33 3. aktywa za

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 48 471 482,52 50 307 574,13 1. Lokaty 45 063 635,20 45 680 947,22 2. środki pieniężne 548 755,02 597 596,33 3. aktywa za

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 64 411 230,84 1. Lokaty 0,00 61 165 006,77 środki pieniężne 0,00 98 748,02 aktywa za zezwoleniem organu nadzoru, zgodnie

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 64 411 230,84 1. Lokaty 0,00 61 165 006,77 środki pieniężne 0,00 98 748,02 aktywa za zezwoleniem organu nadzoru, zgodnie

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 37 530 906,87 1. Lokaty 0,00 34 562 339,09 2. środki pieniężne 0,00 1 712 123,78 3. aktywa za zezwoleniem organu nadzoru,

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 37 530 906,87 1. Lokaty 0,00 34 562 339,09 2. środki pieniężne 0,00 1 712 123,78 3. aktywa za zezwoleniem organu nadzoru,

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

4.5. Obligacja o zmiennym oprocentowaniu

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

.5. Obligacja o zmiennym oprocentowaniu 71.5. Obligacja o zmiennym oprocentowaniu Aby wycenić kontrakt IRS musi bliżej przyjrzeć się obligacji o zmiennym oprocentowaniu (Floating Rate Note lub floater

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12.2013 31.12.2014 I Aktywa. 1 027 436,74 918 272,53 1.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12013 I Aktywa 1. Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12013 I Aktywa 1. Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień 31.12.2012 r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 2 505 071,17 5 801 567,46 1. Lokaty 2505071,17 5731567,46 2. środki pieniężne 0,00 0,00 aktywa za zezwoleniem organu nadzoru,

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 2 505 071,17 5 801 567,46 1. Lokaty 2505071,17 5731567,46 2. środki pieniężne 0,00 0,00 aktywa za zezwoleniem organu nadzoru,

( w zł ) Okres poprzedni Okres bieżący I. Aktywa 4 270 320,11 4 449 193,10 1. Lokaty 4 270 320,11 4 449 193,10 2. środki pieniężne 0,00 0,00

Okres poprzedni Okres bieżący I. Aktywa 4 270 320,11 4 449 193,10 1. Lokaty 4 270 320,11 4 449 193,10 2. środki pieniężne 0,00 0,00") I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 4 270 320,11 4 449 193,10 1. Lokaty 4 270 320,11 4 449 193,10 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 4 270 320,11 4 449 193,10 1. Lokaty 4 270 320,11 4 449 193,10 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu

NAZWA ZAKŁADU UBEZPIECZEŃ: Towarzystwo Ubezpieczeń na Życie "WARTA " Spółka Akcyjna

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 867 313,51 774 456,78 1. Lokaty 867 313,51 774 456,78 2. środki pieniężne 0,00 0,00 aktywa za zezwoleniem organu nadzoru,

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 867 313,51 774 456,78 1. Lokaty 867 313,51 774 456,78 2. środki pieniężne 0,00 0,00 aktywa za zezwoleniem organu nadzoru,

NAZWA ZAKŁADU UBEZPIECZEŃ: Towarzystwo Ubezpieczeń na Życie "WARTA " Spółka Akcyjna

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 984 093,80 1 043 380,38 1. Lokaty 984 093,80 1 043 380,38 2. środki pieniężne 0,00 0,00 aktywa za zezwoleniem organu nadzoru,

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 984 093,80 1 043 380,38 1. Lokaty 984 093,80 1 043 380,38 2. środki pieniężne 0,00 0,00 aktywa za zezwoleniem organu nadzoru,

Międzynarodowa pozycja inwestycyjna Polski w 2017 r.

Międzynarodowa pozycja inwestycyjna Polski w 2017 r. Międzynarodowa pozycja inwestycyjna Polski w 2017 r. Warszawa 2018 Wydał: Narodowy Bank Polski Departament Edukacji i Wydawnictw 00-919 Warszawa ul.

Międzynarodowa pozycja inwestycyjna Polski w 2017 r. Międzynarodowa pozycja inwestycyjna Polski w 2017 r. Warszawa 2018 Wydał: Narodowy Bank Polski Departament Edukacji i Wydawnictw 00-919 Warszawa ul.

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 1 204 321,72 1. Lokaty 0,00 1 204 321,72 2. środki pieniężne 3. aktywa za zezwoleniem organu nadzoru, zgodnie z art.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 0,00 1 204 321,72 1. Lokaty 0,00 1 204 321,72 2. środki pieniężne 3. aktywa za zezwoleniem organu nadzoru, zgodnie z art.

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 75 486 027,02 85 169 769,29 1. Lokaty 75 486 027,02 85 169 769,29 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 75 486 027,02 85 169 769,29 1. Lokaty 75 486 027,02 85 169 769,29 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 342 996,58 523 509,78 1. Lokaty 342 996,58 523 509,78 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu nadzoru,

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 342 996,58 523 509,78 1. Lokaty 342 996,58 523 509,78 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu nadzoru,

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 13 521 783,47 10 776 958,11 1. Lokaty 11 014 601,89 9 862 238,31 środki pieniężne 124 567,07 128 853,30 aktywa za zezwoleniem

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) Okres poprzedni Okres bieżący I. Aktywa 13 521 783,47 10 776 958,11 1. Lokaty 11 014 601,89 9 862 238,31 środki pieniężne 124 567,07 128 853,30 aktywa za zezwoleniem

Z tytułu transakcji zawartych na rynku finansowym 0,00 0, Pozostałe 0,00 0,00 II Zobowiązania 0,00 0,00 1.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 2015-12-31 I Aktywa 17 836,51 457,81 Lokaty 17 836,51 457,81 Środki pieniężne 0,00 0,00 3. Należności 0,00 0,00 3. Z tytułu transakcji

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 2015-12-31 I Aktywa 17 836,51 457,81 Lokaty 17 836,51 457,81 Środki pieniężne 0,00 0,00 3. Należności 0,00 0,00 3. Z tytułu transakcji

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności. Jakub Pakos Paulina Smugarzewska

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności Jakub Pakos Paulina Smugarzewska Plan prezentacji 1. Bezpieczne formy lokowania oszczędności 2. Depozyty 3. Fundusze Papierów

Porównanie możliwości inwestowania w tzw. bezpieczne formy lokowania oszczędności Jakub Pakos Paulina Smugarzewska Plan prezentacji 1. Bezpieczne formy lokowania oszczędności 2. Depozyty 3. Fundusze Papierów

NAZWA ZAKŁADU UBEZPIECZEŃ: Towarzystwo Ubezpieczeń na Życie "WARTA " Spółka Akcyjna

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 8 258 205,62 7 814 530,32 1. Lokaty 8 258 205,62 7 231 147,46 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU ( w zł ) Okres poprzedni Okres bieżący I. Aktywa 8 258 205,62 7 814 530,32 1. Lokaty 8 258 205,62 7 231 147,46 2. środki pieniężne 0,00 0,00 3. aktywa za zezwoleniem organu

Bilans i pozycje pozabilansowe

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

ROCZNE SPRAWOZDANIE UBEZPIECZENIOWEGO FUNDUSZU KAPITAŁOWEGO sporządzone na dzień r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) poprzedni bieżący I. Aktywa 0,00 113 104,18 1. Lokaty 0,00 113 104,18 2. środki pieniężne 3. aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust. 9 ustawy

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU (w zł) poprzedni bieżący I. Aktywa 0,00 113 104,18 1. Lokaty 0,00 113 104,18 2. środki pieniężne 3. aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust. 9 ustawy

M0008 STAN PORTFELA W ASNEGO OBLIGACJI SKARBOWYCH WYEMITOWANYCH PRZEZ REZYDENTA, NOMINOWANYCH W PLN I WALUTACH OBCYCH

M0008 STAN PORTFELA W ASNEGO OBLIGACJI SKARBOWYCH WYEMITOWANYCH PRZEZ REZYDENTA, NOMINOWANYCH W PLN I WALUTACH OBCYCH WG WARTO CI NOMINALNEJ A1 1.Obligacje skarbowe Nominowane w PLN stan na dzie...w tys.

M0008 STAN PORTFELA W ASNEGO OBLIGACJI SKARBOWYCH WYEMITOWANYCH PRZEZ REZYDENTA, NOMINOWANYCH W PLN I WALUTACH OBCYCH WG WARTO CI NOMINALNEJ A1 1.Obligacje skarbowe Nominowane w PLN stan na dzie...w tys.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 31.12.2013 31.12.2014 I Aktywa. 373 795,60 3 007 469,18 1.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312013 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312013 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący I Aktywa , ,85 1.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312011 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312011 I Aktywa Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy z dnia 22 maja 2003r.

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący I Aktywa

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312014 I Aktywa 69 288 479,88 66 133 054,32 Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy

I. WARTOŚĆ AKTYWÓW NETTO FUNDUSZU w zł Okres poprzedni okres bieżący 312014 I Aktywa 69 288 479,88 66 133 054,32 Lokaty Środki pieniężne Aktywa za zezwoleniem organu nadzoru, zgodnie z art. 154 ust.9 ustawy