WYKLUCZENIE UBEZPIECZENIOWE OSÓB STARSZYCH ISTOTA, UWARUNKOWANIA I KONSEKWENCJE

|

|

|

- Antoni Kamiński

- 7 lat temu

- Przeglądów:

Transkrypt

1 Politechnika Warszawska Wydział Zarządzania Koncepcja rozprawy habilitacyjnej WYKLUCZENIE UBEZPIECZENIOWE OSÓB STARSZYCH ISTOTA, UWARUNKOWANIA I KONSEKWENCJE 1 dr Bogumił Czerwiński

2 AGENDA 1. Uzasadnienie wyboru tematu; 2. Przedmiot i podmiot badań; 3. Wyjaśnienie zjawiska wykluczenia społecznego, finansowego i ubezpieczeniowego; 4. Metody badawcze; 5. Główny cel pracy i cele szczegółowe; 6. Hipotezy badawcze; 7. Plan badań; 8. Struktura pracy; 9. Bibliografia. 2

3 UZASADNIENIE WYBORU TEMATU Starzenie się społeczeństw krajów rozwiniętych (w tym Polski). Rosnące znaczenie starszych konsumentów usług ubezpieczeniowych. Niewystarczające dostosowywanie oferty ubezpieczeniowej do oczekiwań starszych konsumentów. Wzrost znaczenia nowoczesnych form sprzedaży i komunikacji. Współwystępowanie wykluczenia ubezpieczeniowego i cyfrowego osób starszych. 3

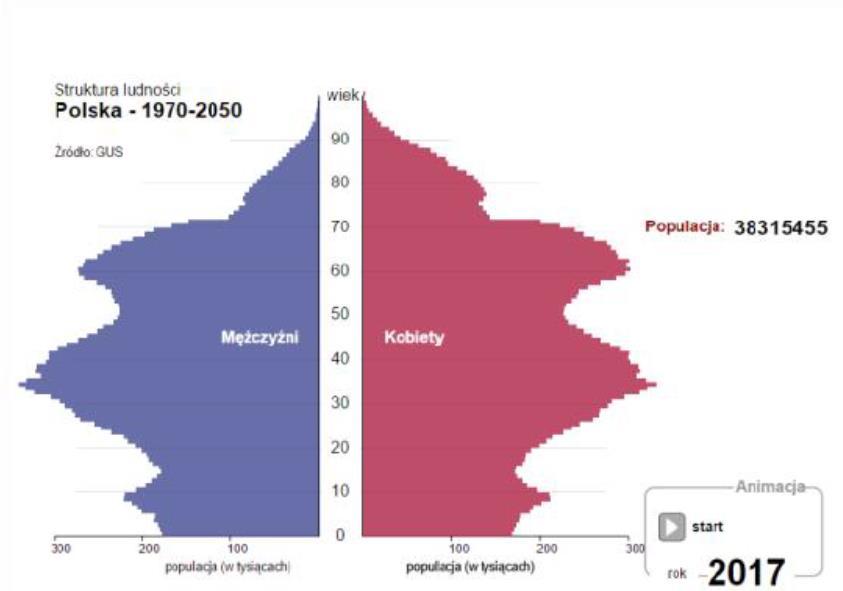

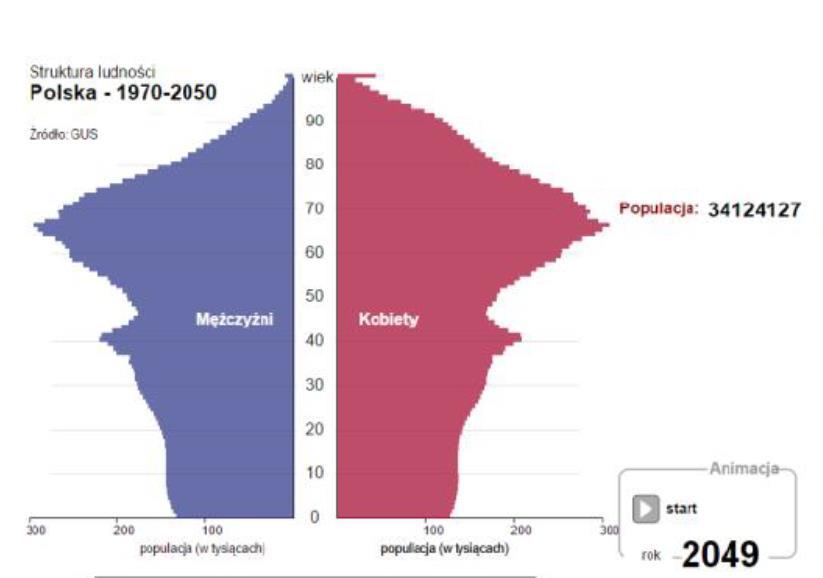

4 STRUKTURA LUDNOŚCI WEDŁUG WIEKU WG GUS 4

5 PRZEDMIOT I PODMIOT BADAŃ Podmiot badań: Osoby dojrzałe (powyżej 50 roku życia) i osoby starsze (powyżej 60/65 roku życia), Zakłady ubezpieczeń działające w Polsce. Przedmiot badań: Wykluczenie ubezpieczeniowe. 5

6 WYKLUCZENIE SPOŁECZNE Wykluczenie społeczne odnosi się do sytuacji, w której jednostki zostają pozbawione możliwości pełnego uczestnictwa w społeczeństwie (Giddens, 2006) lub też jednostka nie uczestniczy w życiu społecznym na takim poziomie jak większość społeczeństwa (Fila 2013). Wykluczenie społeczne można zdefiniować jako stan niepodejmowania przez określone osoby, rodziny lub grupy ludności zwyczajowej i społecznie akceptowanej drogi życiowej lub wypadanie z niej (Alińska 2011). Można spotkać się z utożsamianiem wykluczenia społecznego z ubóstwem, lub też traktuje się ubóstwo jako podstawowy powód wykluczenia (Szarfenberg 2007). Wykluczenie społeczne ma charakter niezależny od woli osoby nią dotkniętej (czyli ma charakter obiektywny). Możliwe jest również spojrzenie na tę sytuację jako na subiektywną cechę ludzkiego życia. Jako uczucie subiektywne cechuje się poczuciem społecznej niższości lub utratą wcześniejszego statusu społecznego (Szarfenberg 2007). 6

7 PODSTAWOWE WYMIARY WYKLUCZENIA SPOŁECZNEGO Wykluczenie strukturalne (mieszkanie na wsi, wykształcenie poniżej średniego, wykształcenie ojca poniżej średniego); Wykluczenie fizyczne (wiek 50+, inwalidztwo); Wykluczenie normatywne (samotność, uzależnienie, konflikt z prawem, bycie dyskryminowanym); Wykluczenie materialne (ubóstwo i bezrobocie). W Polsce najczęściej występuje wykluczenie materialne, dotykające przede wszystkim osób utrzymujących się z niezarobkowych źródeł (np. zasiłki, zapomogi). Szersza kategoria zagrożonych wykluczeniem obejmuje głownie wykluczenie strukturalne i fizyczne. Dotyczy ona przede wszystkim: rolników, emerytów i rencistów (Czapiński, Panek 2009). 7

8 WYKLUCZENIE FINANSOWE Wykluczenie finansowe jest częścią wykluczenia społecznego. Wykluczenie finansowe oznacza przynajmniej częściowe pozbawienie ludzi dostępu do usług finansowych. Proces, w którym obywatele doświadczają problemów w dostępie do i/lub korzystaniu z produktów i usług finansowych na głównym rynku (mainstream market), które są odpowiednie do ich potrzeb i umożliwiają im prowadzenie normalnego życia w społeczeństwie, do którego należą. (European Commission 2008). Wykluczenie finansowe sensu stricto dotyczy osób, niekorzystających z żadnych usług finansowych, natomiast wykluczenie sensu largo dotyczy osób, korzystających z usług finansowych w ograniczonym zakresie, np. dysponujących rachunkiem bankowym, ale bez 8 możliwości korzystania z kredytu (Anderloni i inni 2008).

9 WYKLUCZENIE FINANSOWE Wykluczenie finansowe dotyczy przede wszystkim usług bankowych, w mniejszym stopniu dotykając ograniczeń w dostępie do pozostałych usług finansowych. Wykluczenie finansowe według Komisji Europejskiej dotyczy następujących obszarów: bankowość transakcyjna, oszczędności, kredytowanie, ubezpieczenia. 9

10 RODZAJE WYKLUCZENIA FINANSOWEGO Możliwie jest wyodrębnienie w sposób bardziej szczegółowy kilku odmian wykluczenia finansowego, w zależności od jego źródła. Szczególnie istotne jest wykluczenie z uwagi na (Kempson, Whyley 1999; Iwanicz-Drozdowska 2011): dostępność (access exclusion) (wynikająca z poziomu ryzyka akceptowanego przez instytucję finansową); warunki (condition exclusion) (nieadekwatność oferty); cenę (price exclusion) (zbyt wysoki jej poziom); marketing (marketing exclusion) (kierowanie oferty wyłącznie do określonego segmentu klientów); dostępność geograficzna (geographical access) (brak placówek i bankomatów w określonych lokalizacjach; samowykluczenie (self-exclusion) (rezygnacja z kontaktów z instytucjami w przekonaniu o odmowie dostępu lub niemożności skorzystania). 10

11 OSOBY ZAGROŻONE WYKLUCZENIEM FINANSOWYM osoby o niskich dochodach, bezrobotni, kobiety, rodzice samotnie wychowujący dzieci, osoby starsze i młodzież, osoby niepracujące z powodu choroby, niepełnosprawni, mieszkający na terenach słabo zurbanizowanych i wiejskich, imigranci. 11

12 DOSTĘP DO USŁUG FINANSOWYCH (INKLUZJA FINANSOWA) (MIEJSCE W RANKINGU W ODNIESIENIU DO WSZYSTKICH KRAJÓW) kraj grupa rachunek karta kredyt pożyczka lokata dochodowa bankowy kredytowa bankowy (rodzina, znajomi) bankowa Finlandia Dania Szwecja Niemcy Republika Czeska Słowacja Litwa Polska Białoruś Federacja Rosyjska Ukraina A Global Snapshot of Financial Exclusion

13 KORZYSTANIE Z USŁUG FINANSOWYCH W POLSCE I W UNII EUROPEJSKIEJ Wyszczególnienie wielkość rachunek kredyt karta ubezpieczenia pozostałe próby bieżący hipoteczny kredytowa na życie ubezpieczenia Polska % 6% 19% 33% 25% % 2% 10% 12% 5% % 12% 31% 39% 33% % 6% 24% 38% 32% % 3% 11% 33% 25% UE % 19% 40% 31% 51% % 2% 24% 11% 23% % 29% 47% 35% 55% % 30% 50% 41% 60% % 9% 35% 27% 53% 13 Special Eurobarometer 373: Retail financial services

14 WYKLUCZENIE UBEZPIECZENIOWE Proces, w którym obywatele doświadczają problemów w dostępie do i/lub korzystaniu z usług ubezpieczeniowych na głównym rynku, które są odpowiednie do ich potrzeb i umożliwiają im prowadzenie normalnego życia w społeczeństwie, do którego należą. Wykluczenie ubezpieczeniowe jest ograniczane przez instytucję ubezpieczeń obowiązkowych. Grupy społeczne szczególnie narażone na wykluczenie ubezpieczeniowe: osoby niezamożne, osoby gorzej wykształcone, młodzież, osoby starsze, osoby ze wsi i małych miast. 14

15 SPOŁECZNE PRZYCZYNY WYKLUCZENIA FINANSOWEGO (UBEZPIECZENIOWEGO) Liberalizacja rynków finansowych, skutkująca większą złożonością produktów finansowych; Zmiany strukturalne zachodzące na rynkach pracy; Polityka fiskalna obciążająca usługi finansowe; Zmiany demograficzne; Nierówności w uzyskanych dochodach. 15

16 POPYTOWE PRZYCZYNY WYKLUCZENIA FINANSOWEGO (UBEZPIECZENIOWEGO) Obawa o wysokie koszty usług finansowych; Przekonanie, że usługi finansowe nie są przeznaczone dla osób niezamożnych; Brak zaufania do instytucji finansowych; Skłonność do korzystania z alternatywnych źródeł finansowania; Negatywne doświadczenia z przeszłości. 16

17 PODAŻOWE PRZYCZYNY WYKLUCZENIA FINANSOWEGO (UBEZPIECZENIOWEGO) Ocena ryzyka stosowana przez instytucje finansowe; Działania marketingowe prowadzone przez instytucje finansowe; Warunki i rodzaje produktów oraz sposób ich dostarczania; Cena produktów finansowych; Odległość od placówki. 17

18 METODY BADAWCZE Metody badawcze: 1. Studia literaturowe (analiza źródeł wtórnych); 2. Analiza danych statystycznych (wtórnych) dotyczących rynku ubezpieczeniowego w Polsce i innych krajach oraz wykluczenia finansowego; 3. Badania empiryczne z wykorzystaniem kwestionariusza ankiety; 4. Analiza statystyczna uzyskanych danych empirycznych. 18

19 Główny cel pracy GŁÓWNY CEL PRACY I CELE SZCZEGÓŁOWE Wyjaśnienie podstawowych pojęć związanych z wykluczeniem ubezpieczeniowym osób starszych w świetle krytycznej analizy przedmiotu oraz konsekwencji dla praktyki rynku usług ubezpieczeniowych. Cele szczegółowe 1. Identyfikacja podstawowych uwarunkowań wykluczenia społecznego i finansowego. 2. Przedstawienie specyfiki wykluczenia ubezpieczeniowego osób starszych. 3. Określenie rozmiarów (skali) wykluczenia ubezpieczeniowego osób starszych. 4. Identyfikacja determinant wykluczenia ubezpieczeniowego Wskazanie konsekwencji wykluczenia ubezpieczeniowego dla praktyki zakładów ubezpieczeń.

20 Hipoteza główna HIPOTEZY BADAWCZE Starsi konsumenci usług ubezpieczeniowych są szczególnie narażeni na zjawisko wykluczenia ubezpieczeniowego. Hipotezy szczegółowe 1. Osoby w wieku powyżej 50 roku życia należą do grupy osób zagrożonych wykluczeniem na rynku usług ubezpieczeniowych. 2. Wykluczenie ubezpieczeniowe osób starszych w większym stopniu dotyczy ubezpieczeń na życie niż ubezpieczeń majątkowych i pozostałych ubezpieczeń osobowych. 3. Wśród osób starszych najbardziej narażone na wykluczenie ubezpieczeniowe są osoby uboższe, starsze, gorzej wykształcone oraz emeryci i renciści. 4. Podstawową przyczyną wykluczenia ubezpieczeniowego osób jest niedostosowanie oferty do ich oczekiwań, pod względem skomplikowania produktów, ich ceny oraz wykorzystywanych kanałów dystrybucji. 5. Wykluczenie cyfrowe osób starszych wpływa na wykluczenie ubezpieczeniowe w tej grupie wiekowej. 20

21 Osoby w wieku powyżej 50 roku życia H1 Grupy defaworyzowane w wieku 60 + Zróżnicowanie produktów ubezpieczeniowych działu I i II H2 H3 Niedostosowanie oferty do oczekiwań konsumentów H4 Upowszechnienie nowych technologii H5 Hipoteza Główna Starsi konsumenci usług ubezpieczeniowych są szczególnie narażeni na zjawisko wykluczenia ubezpieczeniowego. 21

22 PLAN BADAŃ Czynniki społeczne Czynniki popytowe Podstawy teoretyczne zjawiska Czynniki podażowe Wykluczenie ubezpieczeniowe Osoby dojrzałe (grupa referencyjna) Wyniki badań Osoby starsze Osoby aktywne zawodowo (grupa referencyjna) Emeryci i renciści Wyniki badań Identyfikacja różnic w badanych grupach Determinanty wykluczenia Rekomendacje dla praktyki ubezpieczeniowej 22

23 STRUKTURA PRACY 1/3 WSTĘP I. Wykluczenie finansowe 1. Wykluczenie finansowe jako kategoria wykluczenia społecznego 2. Uwarunkowania wykluczenia finansowego 3. Wykluczenie bankowe 4. Wykluczenie kredytowe 5. Wykluczenie ubezpieczeniowe 6. Determinanty wykluczenia finansowego II. Wykluczenie finansowe osób powyżej 50 roku życia w literaturze przedmiotu 1. Osoby starsze jako zyskująca na znaczeniu grupa klientów 2. Wykluczenie finansowe osób starszych 3. Wykluczenie ubezpieczeniowe osób starszych 23

24 STRUKTURA PRACY 2/3 III. Ubezpieczenia w koncepcji zrównoważonego rozwoju 1. Istota i znaczenie ubezpieczeń w kontekście zarządzania ryzykiem 2. Funkcje ubezpieczeń w koncepcji społecznej odpowiedzialności biznesu 3. Istota i determinanty konstrukcji produktów ubezpieczeniowych IV. Rynek usług ubezpieczeniowych w Polsce 1. Analiza podażowej struktury rynku zakłady ubezpieczeń 2. Analiza popytowej struktury rynku klienci 3. Pozostałe podmioty obecne na rynku 24

25 STRUKTURA PRACY 3/3 V. Osoby starsze jako klienci zakładów ubezpieczeń (wyniki badań) 1. Metoda badania 2. Przedstawienie badanej próby 3. Korzystanie z usług ubezpieczeniowych przez osoby starsze 4. Zmiany intensywności korzystania z usług ubezpieczeniowych 5. Zakłady ubezpieczeń preferowane przez osoby starsze VI. Wykluczenie osób starszych na rynku usług ubezpieczeniowych (wyniki badań) 1. Stymulanty wykluczenia ubezpieczeniowego 2. Destymulanty wykluczenia ubezpieczeniowego 3. Wykluczenie ubezpieczeniowe ze względu na zmienne społeczno demograficzne 4. Propozycje dostosowania oferty ubezpieczeniowej do oczekiwań osób starszych ZAKOŃCZENIE 25

26 BIBLIOGRAFIA 1. Alińska, A. (2011). Problem wykluczenia finansowego w Polsce. Zeszyty Naukowe Uniwersytetu Szczecińskiego. Ekonomiczne Problemy Usług, Anderloni, L. (2008). Financial services provision and prevention of financial exclusion, European Commission. 3. Błędowski, P., & Iwanicz-Drozdowska, M. (2010). Wykluczenie finansowe w Polsce o możliwości przeciwdziałania. Polityka Społeczna, (2), Buckland, J., Guenther, B., Boichev, G., Geddie, H., & Mutch, M. (2011). There Are No Banks Here Financial & Insurance Exclusion in Winnipeg s North End. 5. Cebulla, A. (1999). A geography of insurance exclusion: perceptions of unemployment risk and actuarial risk assessment. Area, 31(2), Connolly, Ch. (2014), Global Snapshot of Financial Exclusion, NAB and Centre for Social impact (CSI), 7. Czapiński, J., Panek, T. (2009). Diagnoza społeczna Warunki i jakość życia Polaków, Devlin, J. F. (2005). A detailed study of financial exclusion in the UK. Journal of Consumer Policy, 28(1), Fila, J. (2013). Mikrofinanse a wykluczenie finansowe i społeczne polityka i instrumenty. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, (311), Giddens, A. (2006). Socjologia, Wyd, Nauk. PWN, Warszawa Iwanicz-Drozdowska, M.(2011), Edukacja i świadomość finansowa. Doświadczenia i perspektywy, Szkoła Główna Handlowa w Warszawie, Warszawa. 13. Kempson, E. (2000). In or out?: Financial exclusion: Literature and research review. Financial Services Authority. 14. Kempson, E., & Whyley, C. (1999). Kept out or opted out. Understanding and combating financial exclusion, The Policy Press, Bristol. 15. Kuchciak, I., Świeszczak, M., Świeszczak, K., & Marcinkowska, M. (2014). Edukacja finansowa i inkluzja bankowa w realizacji koncepcji silver economy. Wydawnictwo Uniwersytetu Łódzkiego, Łódź. 16. Mikołajczyk, B., & Kurczewska, A. (2011). Mikrokredyty w Europie sposobem na pobudzenie przedsiębiorczości i walkę z wykluczeniem społecznym. Difin, Warszawa. 17. Russell, H., Maître, B., & Donnelly, N. (2011). Financial Exclusion and Over-indebtedness in Irish Households. Department of Community, Equality & Gaeltacht Affairs and Economic and Social Research Institute. 18. Solarz, M. (2011). Wybrane sposoby ograniczania zjawiska wykluczenia ubezpieczeniowego. Annales Universitatis Mariae Curie-Skłodowska. Sectio H. Oeconomia, 45(2), Special Eurobarometer 373 (2012). Retail Financial Services., Szarfenberg, R. (2007). Ubóstwo, marginalność i wykluczenie społeczne. w: Firlit-Fesnak G., Szylko-Skoczny M.(red.). Polityka społeczna. Warszawa: Państwowe Wydawnictwo Naukowe. 21. Tuesta, D., Sorensen, G., Haring, A., & Camara, N. (2015). Financial inclusion and its determinants: the case of Argentina (No. 1503). 26

27 DZIĘKUJĘ ZA UWAGĘ Dane kontaktowe: dr Bogumił Czerwiński Politechnika Warszawska, Wydział Zarządzania ul. Narbutta 85, p. 230, Warszawa 27

REGULACJE PRAWNE W KONTEKŚCIE WŁĄCZENIA FINANSOWEGO W POLSCE

REGULACJE PRAWNE W KONTEKŚCIE WŁĄCZENIA FINANSOWEGO W POLSCE Prof. dr hab. Małgorzata Iwanicz-Drozdowska Dr Ewa Cichowicz Szkoła Główna Handlowa w Warszawie WYKLUCZENIE FINANSOWE Proces, w którym obywatele

REGULACJE PRAWNE W KONTEKŚCIE WŁĄCZENIA FINANSOWEGO W POLSCE Prof. dr hab. Małgorzata Iwanicz-Drozdowska Dr Ewa Cichowicz Szkoła Główna Handlowa w Warszawie WYKLUCZENIE FINANSOWE Proces, w którym obywatele

Ubóstwo i wykluczenie społeczne w Polsce dwa podejścia empiryczne

Ubóstwo i wykluczenie społeczne w Polsce dwa podejścia empiryczne Dr hab. Ryszard Szarfenberg rszarf.ips.uw.edu.pl Prezentacja przygotowana na międzynarodową konferencję pt. Integracja społeczna jako wyzwanie

Ubóstwo i wykluczenie społeczne w Polsce dwa podejścia empiryczne Dr hab. Ryszard Szarfenberg rszarf.ips.uw.edu.pl Prezentacja przygotowana na międzynarodową konferencję pt. Integracja społeczna jako wyzwanie

MOŻLIWOŚCI OCENY I POMIARU WYKLUCZENIA FINANSOWEGO

MOŻLIWOŚCI OCENY I POMIARU WYKLUCZENIA FINANSOWEGO Dr Ewa Cichowicz Instytut Gospodarstwa Społecznego Szkoła Główna Handlowa w Warszawie Konferencja Pomiar ubóstwa i wykluczenia społecznego w układach

MOŻLIWOŚCI OCENY I POMIARU WYKLUCZENIA FINANSOWEGO Dr Ewa Cichowicz Instytut Gospodarstwa Społecznego Szkoła Główna Handlowa w Warszawie Konferencja Pomiar ubóstwa i wykluczenia społecznego w układach

Mariola Banach UNIWERSYTET RZESZOWSKI. STUDIA PODYPLOMOWE Mechanizmy funkcjonowania strefy euro VI edycja, rok akademicki 2014/15

UNIWERSYTET RZESZOWSKI Promotor: dr Magdalena Cyrek Mariola Banach STUDIA PODYPLOMOWE Mechanizmy funkcjonowania strefy euro VI edycja, rok akademicki 2014/15 przedstawienie istoty ubóstwa i wykluczenia

UNIWERSYTET RZESZOWSKI Promotor: dr Magdalena Cyrek Mariola Banach STUDIA PODYPLOMOWE Mechanizmy funkcjonowania strefy euro VI edycja, rok akademicki 2014/15 przedstawienie istoty ubóstwa i wykluczenia

Zakupy on-line w europejskich gospodarstwach domowych. dr inż. Marlena Piekut Kolegium Nauk Ekonomicznych i Społecznych Politechnika Warszawska

Zakupy on-line w europejskich gospodarstwach domowych dr inż. Marlena Piekut Kolegium Nauk Ekonomicznych i Społecznych Politechnika Warszawska Cel badania Identyfikacja zakresu wykorzystania handlu elektronicznego

Zakupy on-line w europejskich gospodarstwach domowych dr inż. Marlena Piekut Kolegium Nauk Ekonomicznych i Społecznych Politechnika Warszawska Cel badania Identyfikacja zakresu wykorzystania handlu elektronicznego

mieszkańców województw Polski Wschodniej diagnoza obecnej sytuacji

2011 Wykluczenie cyfrowe mieszkańców województw Polski Wschodniej diagnoza obecnej sytuacji Paweł Zakrzewski Warszawa, 1 lipca 2011 Źródło: Prezentacja pt. Diagnoza wykluczenia cyfrowego w Polsce, dr Dominik

2011 Wykluczenie cyfrowe mieszkańców województw Polski Wschodniej diagnoza obecnej sytuacji Paweł Zakrzewski Warszawa, 1 lipca 2011 Źródło: Prezentacja pt. Diagnoza wykluczenia cyfrowego w Polsce, dr Dominik

Diagnoza wykluczenia cyfrowego w Polsce. dr Dominik Batorski, ICM UW

Diagnoza wykluczenia cyfrowego w Polsce dr Dominik Batorski, ICM UW Plan wystąpienia Wykluczenie cyfrowe co to jest? dlaczego jest to zjawisko ważne? kogo dotyczy? jakie są powody wykluczenia? co się robi

Diagnoza wykluczenia cyfrowego w Polsce dr Dominik Batorski, ICM UW Plan wystąpienia Wykluczenie cyfrowe co to jest? dlaczego jest to zjawisko ważne? kogo dotyczy? jakie są powody wykluczenia? co się robi

Polska i Niemcy: dwa podejścia do reformy systemu. Biblioteka Uniwersytetu Warszawskiego, 29.10.2010

Polska i Niemcy: dwa podejścia do reformy systemu emerytalnego Biblioteka Uniwersytetu Warszawskiego, 29.10.2010 Program konferencji 10:00 10:30 Powitanie oraz przedstawienie projektu Grzegorz Kula (WNE

Polska i Niemcy: dwa podejścia do reformy systemu emerytalnego Biblioteka Uniwersytetu Warszawskiego, 29.10.2010 Program konferencji 10:00 10:30 Powitanie oraz przedstawienie projektu Grzegorz Kula (WNE

Państwowa Wyższa Szkoła Zawodowa w Płocku Instytut Nauk Ekonomicznych i Informatyki KARTA PRZEDMIOTU. Część A

Przedmiot: Polityka społeczna Wykładowca odpowiedzialny za przedmiot: Dr Anna Schulz Cele zajęć z przedmiotu: Państwowa Wyższa Szkoła Zawodowa w Płocku Instytut Nauk Ekonomicznych i Informatyki KARTA PRZEDMIOTU

Przedmiot: Polityka społeczna Wykładowca odpowiedzialny za przedmiot: Dr Anna Schulz Cele zajęć z przedmiotu: Państwowa Wyższa Szkoła Zawodowa w Płocku Instytut Nauk Ekonomicznych i Informatyki KARTA PRZEDMIOTU

Włączenie finansowe w Polsce

Włączenie finansowe w Polsce Stan na dziś Justyna Pytkowska 31 marca 2015 Badanie stopnia włączenia w system finansowy Pierwsze badanie, w którym kompleksowo ocenione zostały warunki dostępu i wynikające

Włączenie finansowe w Polsce Stan na dziś Justyna Pytkowska 31 marca 2015 Badanie stopnia włączenia w system finansowy Pierwsze badanie, w którym kompleksowo ocenione zostały warunki dostępu i wynikające

Agnieszka Chłoń-Domińczak Zróżnicowanie kompetencji osób dorosłych a wykluczenie społeczne

Agnieszka Chłoń-Domińczak Zróżnicowanie kompetencji osób dorosłych a wykluczenie społeczne Główne pytania Jak kształtują się kompetencje Polaków w świetle badania PIAAC Jak wykluczenie edukacyjne wpływa

Agnieszka Chłoń-Domińczak Zróżnicowanie kompetencji osób dorosłych a wykluczenie społeczne Główne pytania Jak kształtują się kompetencje Polaków w świetle badania PIAAC Jak wykluczenie edukacyjne wpływa

DIAGNOZA SPOŁECZNA 2009

DIAGNOZA SPOŁECZNA 2009 r r t> WARUNKI I JAKOSC ŻYCIA POLAKÓW RAPORT redakcja Janusz Czapiński Tomasz Panek Warszawa: Rada Monitoringu Społecznego 29.11.2009 Diagnoza snoleczna 2009 Spis treści 1. WSTĘP

DIAGNOZA SPOŁECZNA 2009 r r t> WARUNKI I JAKOSC ŻYCIA POLAKÓW RAPORT redakcja Janusz Czapiński Tomasz Panek Warszawa: Rada Monitoringu Społecznego 29.11.2009 Diagnoza snoleczna 2009 Spis treści 1. WSTĘP

Ubóstwo i wykluczenie społeczne

Uniwersytet Warszawski Instytut Polityki Społecznej Ubóstwo i wykluczenie społeczne Wykład 3: Pomiar ubóstwa i wykluczenia społecznego dr hab. Ryszard Szarfenberg r.szarfenberg@uw.edu.pl Strona przedmiotu

Uniwersytet Warszawski Instytut Polityki Społecznej Ubóstwo i wykluczenie społeczne Wykład 3: Pomiar ubóstwa i wykluczenia społecznego dr hab. Ryszard Szarfenberg r.szarfenberg@uw.edu.pl Strona przedmiotu

Zabezpieczenie emerytalne wyzwania i perspektywy

Zabezpieczenie emerytalne wyzwania i perspektywy Maciej Żukowski Konferencja O ubezpieczeniu w polityce społecznej z okazji Jubileuszu Profesora Tadeusza Szumlicza SGH, Warszawa, 22.01.2015 r. Plan Zabezpieczenie

Zabezpieczenie emerytalne wyzwania i perspektywy Maciej Żukowski Konferencja O ubezpieczeniu w polityce społecznej z okazji Jubileuszu Profesora Tadeusza Szumlicza SGH, Warszawa, 22.01.2015 r. Plan Zabezpieczenie

Wykluczenie płatnicze w Polsce i innych krajach Unii Europejskiej

Konferencja Jak zmniejszyć wykluczenie finansowe w Polsce? Warszawa, 13 grudnia 2010 r. Narodowy Bank Polski Wykluczenie płatnicze w Polsce i innych krajach Unii Europejskiej Tomasz Koźliński Departament

Konferencja Jak zmniejszyć wykluczenie finansowe w Polsce? Warszawa, 13 grudnia 2010 r. Narodowy Bank Polski Wykluczenie płatnicze w Polsce i innych krajach Unii Europejskiej Tomasz Koźliński Departament

POSTRZEGANIE ZJAWISKA WYKLUCZENIA FINANSOWEGO PRZEZ PRZEDSTAWICIELI POKOLENIA X W ŚWIETLE BADAŃ EMPIRYCZNYCH

Humanities and Social Sciences 2018 HSS, vol. XXIII, 25 (3/2018), p. 323-335 July-September Mirosław SOŁTYSIAK 1 POSTRZEGANIE ZJAWISKA WYKLUCZENIA FINANSOWEGO PRZEZ PRZEDSTAWICIELI POKOLENIA X W ŚWIETLE

Humanities and Social Sciences 2018 HSS, vol. XXIII, 25 (3/2018), p. 323-335 July-September Mirosław SOŁTYSIAK 1 POSTRZEGANIE ZJAWISKA WYKLUCZENIA FINANSOWEGO PRZEZ PRZEDSTAWICIELI POKOLENIA X W ŚWIETLE

INSTYTUCJA WYKLUCZENIA FINANSOWEGO W WYMIARZE PŁATNOŚCI BEZGOTÓWKOWYCH

Studia i Materiały. Miscellanea Oeconomicae Rok 16, Nr 1/2012 Wydział Zarządzania i Administracji Uniwersytetu Jana Kochanowskiego w Kielcach Ł a d g o s p o d a r c z y i s p o ł e c z n y Artur Borcuch

Studia i Materiały. Miscellanea Oeconomicae Rok 16, Nr 1/2012 Wydział Zarządzania i Administracji Uniwersytetu Jana Kochanowskiego w Kielcach Ł a d g o s p o d a r c z y i s p o ł e c z n y Artur Borcuch

Oszczędności gospodarstw domowych Analiza przekrojowa i analiza kohort

Oszczędności gospodarstw domowych Analiza przekrojowa i analiza kohort Barbara Liberda prof. zw. Uniwersytetu Warszawskiego Wydział Nauk Ekonomicznych Konferencja Długoterminowe oszczędzanie Szkoła Główna

Oszczędności gospodarstw domowych Analiza przekrojowa i analiza kohort Barbara Liberda prof. zw. Uniwersytetu Warszawskiego Wydział Nauk Ekonomicznych Konferencja Długoterminowe oszczędzanie Szkoła Główna

Aktywizacja osób w podeszłym wieku na rynku pracy.

Aktywizacja osób w podeszłym wieku na rynku pracy. Aneta Maciąg Warszawa, 10.12.2015 r. Plan 1. Struktura demograficzna społeczeństwa. 2. Poziom zatrudnienia wśród osób powyżej 50 roku życia. 3. Przyczyny

Aktywizacja osób w podeszłym wieku na rynku pracy. Aneta Maciąg Warszawa, 10.12.2015 r. Plan 1. Struktura demograficzna społeczeństwa. 2. Poziom zatrudnienia wśród osób powyżej 50 roku życia. 3. Przyczyny

5 poziom PRK a potrzeby gospodarki i społeczeństwa wiedzy

5 poziom PRK a potrzeby gospodarki i społeczeństwa wiedzy Seminarium Poziom 5 Polskiej Ramy Kwalifikacji: rynek pracy i regulacje ustawowe Prof. Ewa Chmielecka (na podstawie prezentacji I. Kotowskiej i

5 poziom PRK a potrzeby gospodarki i społeczeństwa wiedzy Seminarium Poziom 5 Polskiej Ramy Kwalifikacji: rynek pracy i regulacje ustawowe Prof. Ewa Chmielecka (na podstawie prezentacji I. Kotowskiej i

VARIA TADEUSZ SZUMLICZ. Zaufanie społeczne do zakładów ubezpieczeń

VARIA TADEUSZ SZUMLICZ Zaufanie społeczne do zakładów ubezpieczeń Od początku transformacji gospodarczej obserwujemy stały wzrost znaczenia instytucji finansowych i zainteresowania ich działalnością. Instytucje

VARIA TADEUSZ SZUMLICZ Zaufanie społeczne do zakładów ubezpieczeń Od początku transformacji gospodarczej obserwujemy stały wzrost znaczenia instytucji finansowych i zainteresowania ich działalnością. Instytucje

Wykorzystanie nowoczesnych technologii przez instytucje finansowe w procesie przeciwdziałania wykluczeniu finansowemu *

Annales. Etyka w życiu gospodarczym / Annales. Ethics in Economic Life 2015 Vol. 19, No. 1, February 2016, 71 82 doi: http://dx.doi.org/10.18778/1899-2226.19.1.05 Ewa Cichowicz Warsaw School of Economics,

Annales. Etyka w życiu gospodarczym / Annales. Ethics in Economic Life 2015 Vol. 19, No. 1, February 2016, 71 82 doi: http://dx.doi.org/10.18778/1899-2226.19.1.05 Ewa Cichowicz Warsaw School of Economics,

Szkolenie LGD Zalew Zegrzyński Jachranka, 25 września 2017 roku

Szkolenie LGD Zalew Zegrzyński Jachranka, 25 września 2017 roku Absolwent Wydziału Geografii i Studiów Regionalnych Uniwersytetu Warszawskiego Od 1982 roku zajmuję się różnymi aspektami rozwoju lokalnego

Szkolenie LGD Zalew Zegrzyński Jachranka, 25 września 2017 roku Absolwent Wydziału Geografii i Studiów Regionalnych Uniwersytetu Warszawskiego Od 1982 roku zajmuję się różnymi aspektami rozwoju lokalnego

SPECJALIZACJA BADAWCZA:

Dr Anna Matuszyk - pracownik naukowy. Zajmuje się metodami oceny ryzyka kredytowego, w szczególności metodą scoringową, prowadzi badania naukowe, sensu stricte, związane z tą metodą. Brała udział w projektach

Dr Anna Matuszyk - pracownik naukowy. Zajmuje się metodami oceny ryzyka kredytowego, w szczególności metodą scoringową, prowadzi badania naukowe, sensu stricte, związane z tą metodą. Brała udział w projektach

Nasilenie się procesów finansjalizacji Wzrost złożoności produktów i mechanizmów na rynkach finansowych Zwiększenie się ryzyka i pojawienie się

Nasilenie się procesów finansjalizacji Wzrost złożoności produktów i mechanizmów na rynkach finansowych Zwiększenie się ryzyka i pojawienie się nowych jego rodzajów Wg Europejskiego Komitetu Ekonomiczno-Społecznego:

Nasilenie się procesów finansjalizacji Wzrost złożoności produktów i mechanizmów na rynkach finansowych Zwiększenie się ryzyka i pojawienie się nowych jego rodzajów Wg Europejskiego Komitetu Ekonomiczno-Społecznego:

ANKIETA DLA MIESZKAŃCÓW

ANKIETA DLA MIESZKAŃCÓW 1. Jakie są największe atuty gminy? (proszę podać 2. Co zaliczy Pan(-i) do słabych stron gminy? (proszę podać 3. Jakie problemy najbardziej uwidaczniają się w gminie? (proszę zaznaczyć

ANKIETA DLA MIESZKAŃCÓW 1. Jakie są największe atuty gminy? (proszę podać 2. Co zaliczy Pan(-i) do słabych stron gminy? (proszę podać 3. Jakie problemy najbardziej uwidaczniają się w gminie? (proszę zaznaczyć

Wyższa Szkoła Ekonomiczna

Współczesne tendencje na rynku pracy DrCecylia Sadowska Snarska Snarska Wyższa Szkoła Ekonomiczna w Białymstoku 1. Uwarunkowania demograficzne rynku pracy. 2. Kierunki zmian w popytowej stronie rynku pracy.

Współczesne tendencje na rynku pracy DrCecylia Sadowska Snarska Snarska Wyższa Szkoła Ekonomiczna w Białymstoku 1. Uwarunkowania demograficzne rynku pracy. 2. Kierunki zmian w popytowej stronie rynku pracy.

Aktywność turystyczna mieszańców wsi w kontekście przemian społeczno-gospodarczych - rzeczywisty i potencjalny popyt turystyczny mieszkańców wsi

Aktywność turystyczna mieszańców wsi w kontekście przemian społeczno-gospodarczych - rzeczywisty i potencjalny popyt turystyczny mieszkańców wsi Dr inż. Agata Balińska Zakład Turystyki i Rozwoju Wsi Katedra

Aktywność turystyczna mieszańców wsi w kontekście przemian społeczno-gospodarczych - rzeczywisty i potencjalny popyt turystyczny mieszkańców wsi Dr inż. Agata Balińska Zakład Turystyki i Rozwoju Wsi Katedra

Założenia do Stalowowolskiego Programu Wspierania Seniorów na lata Stalowa Wola, dn. 28 wrzesień 2016r.

Założenia do Stalowowolskiego Programu Wspierania Seniorów na lata 2017-2019 Stalowa Wola, dn. 28 wrzesień 2016r. Prognoza ludności na lata 2014-2050 1. Znaczne zmniejszenie liczby dzieci i osób dorosłych,

Założenia do Stalowowolskiego Programu Wspierania Seniorów na lata 2017-2019 Stalowa Wola, dn. 28 wrzesień 2016r. Prognoza ludności na lata 2014-2050 1. Znaczne zmniejszenie liczby dzieci i osób dorosłych,

Dr Dariusz Piotrowski. Konferencja Naukowa EDUKACJA FINANSOWA, Szkoła Główna Handlowa w Warszawie 28 września 2017 roku

Dr Dariusz Piotrowski Konferencja Naukowa EDUKACJA FINANSOWA, Szkoła Główna Handlowa w Warszawie 28 września 2017 roku 1 1. Potrzeba edukacji finansowej 2. Szkolna i pozaszkolna edukacja finansowa młodzieży

Dr Dariusz Piotrowski Konferencja Naukowa EDUKACJA FINANSOWA, Szkoła Główna Handlowa w Warszawie 28 września 2017 roku 1 1. Potrzeba edukacji finansowej 2. Szkolna i pozaszkolna edukacja finansowa młodzieży

Silver Generation Jutro jest dziś, czyli senior shopper

Silver Generation Jutro jest dziś, czyli senior shopper Oferta zakupu raportu GfK 2017 1 Wstęp Nowość! Od dłuższego czasu seniorzy stanowią rosnącą grupę w populacji Polaków. Według danych Głównego Urzędu

Silver Generation Jutro jest dziś, czyli senior shopper Oferta zakupu raportu GfK 2017 1 Wstęp Nowość! Od dłuższego czasu seniorzy stanowią rosnącą grupę w populacji Polaków. Według danych Głównego Urzędu

WYDZIAŁ NAUK EKONOMICZNYCH. Studia niestacjonarne II stopnia Kierunek Ekonomia Promotorzy prac magisterskich

Studia niestacjonarne II stopnia Kierunek Ekonomia Promotorzy prac magisterskich Promotorzy prac magisterskich Prof. dr hab. Stanisław CZAJA Prof. dr hab. Andrzej GRACZYK (min. 5 osób) Prof. dr hab. Jerzy

Studia niestacjonarne II stopnia Kierunek Ekonomia Promotorzy prac magisterskich Promotorzy prac magisterskich Prof. dr hab. Stanisław CZAJA Prof. dr hab. Andrzej GRACZYK (min. 5 osób) Prof. dr hab. Jerzy

Zatrudnienie w Polsce Iga Magda Ministerstwo Pracy i Polityki Społecznej

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

III Społeczeństwo w Subregionie Zachodnim

III.1.1.5. Społeczeństwo w Subregionie Zachodnim Procesy dotyczące społeczeństwa w Subregionie Zachodnim obejmują zmiany modelu rodziny, wydłużenie przeciętnego trwania życia, niekorzystne zmiany demograficzne

III.1.1.5. Społeczeństwo w Subregionie Zachodnim Procesy dotyczące społeczeństwa w Subregionie Zachodnim obejmują zmiany modelu rodziny, wydłużenie przeciętnego trwania życia, niekorzystne zmiany demograficzne

Warunki życia ludności Polski po akcesji do Unii Europejskiej

Warunki życia ludności Polski po akcesji do Unii Europejskiej dr Marta Pachocka Katedra Administracji Publicznej Kolegium Ekonomiczno-Społeczne Szkoła Główna Handlowa w Warszawie (KES SGH) Polskie Stowarzyszenie

Warunki życia ludności Polski po akcesji do Unii Europejskiej dr Marta Pachocka Katedra Administracji Publicznej Kolegium Ekonomiczno-Społeczne Szkoła Główna Handlowa w Warszawie (KES SGH) Polskie Stowarzyszenie

Wsparcie publiczne dla MSP

Marta Gancarczyk Wsparcie publiczne dla MSP Podstawy teoretyczne a praktyka gospodarcza Wydawnictwo C.H. Beck Warszawa 2010 Wstęp 9 Część i. TEORETYCZNE PODSTAWY PODEJMOWANIA DECYZJI O WSPARCIU PUBLICZNYM

Marta Gancarczyk Wsparcie publiczne dla MSP Podstawy teoretyczne a praktyka gospodarcza Wydawnictwo C.H. Beck Warszawa 2010 Wstęp 9 Część i. TEORETYCZNE PODSTAWY PODEJMOWANIA DECYZJI O WSPARCIU PUBLICZNYM

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH. dr Mariusz Cholewa Prezes Zarządu BIK S.A.

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH dr Mariusz Cholewa Prezes Zarządu BIK S.A. Informacje o BIK GRUPA BIK NAJWIĘKSZY ZBIÓR INFORMACJI O ZOBOWIĄZANIACH

ZNACZENIE WYMIANY DANYCH MIĘDZY BIK i UFG DLA BEZPIECZEŃSTWA TRANSAKCJI UBEZPIECZENIOWO-BANKOWYCH dr Mariusz Cholewa Prezes Zarządu BIK S.A. Informacje o BIK GRUPA BIK NAJWIĘKSZY ZBIÓR INFORMACJI O ZOBOWIĄZANIACH

Wykluczenie, wyłączenie, włączenie finansowe rozważania nie tylko teoretyczne

Konferencja naukowa Edukacja ekonomiczna Warszawa, 28 września 2017 r. Wykluczenie, wyłączenie, włączenie finansowe rozważania nie tylko teoretyczne prof. dr hab. Alfred Janc, prof. zw. UE dr Anna Warchlewska

Konferencja naukowa Edukacja ekonomiczna Warszawa, 28 września 2017 r. Wykluczenie, wyłączenie, włączenie finansowe rozważania nie tylko teoretyczne prof. dr hab. Alfred Janc, prof. zw. UE dr Anna Warchlewska

Wyzwania rozwojowe gmin województwa śląskiego w kontekście zachodzących procesów demograficznych

Wyzwania rozwojowe gmin województwa śląskiego w kontekście zachodzących procesów demograficznych Cel badania Główny: Identyfikacja kierunków i czynników rozwoju województwa śląskiego w kontekście zachodzących

Wyzwania rozwojowe gmin województwa śląskiego w kontekście zachodzących procesów demograficznych Cel badania Główny: Identyfikacja kierunków i czynników rozwoju województwa śląskiego w kontekście zachodzących

Finanse i rachunkowość - studia niestacjonarne I stopnia / cykl kształcenia

Finanse i rachunkowość - studia niestacjonarne stopnia / cykl kształcenia 2016-2019 rok rok rok (zp) obejmujące: sem sem sem sem sem sem A. MODUŁ KSZTAŁCENA OGÓLNEGO 655 277 25 172 0 172 0 0 80 378 10

Finanse i rachunkowość - studia niestacjonarne stopnia / cykl kształcenia 2016-2019 rok rok rok (zp) obejmujące: sem sem sem sem sem sem A. MODUŁ KSZTAŁCENA OGÓLNEGO 655 277 25 172 0 172 0 0 80 378 10

Polska Cyfrowa impulsem do e-rozwoju Marta Grabowska, Uniwersytet Warszawski. Warszawa, 26 maja 2015 r.

Polska Cyfrowa impulsem do e-rozwoju Marta Grabowska, Uniwersytet Warszawski Warszawa, 26 maja 2015 r. Rozwój społeczny koncepcja Alvina Tofflera Trzecia fala Warszawa, 1997 Społeczeństwo agrarne * Społeczeństwo

Polska Cyfrowa impulsem do e-rozwoju Marta Grabowska, Uniwersytet Warszawski Warszawa, 26 maja 2015 r. Rozwój społeczny koncepcja Alvina Tofflera Trzecia fala Warszawa, 1997 Społeczeństwo agrarne * Społeczeństwo

Rok 2010 Europejskim Rokiem Walki z Ubóstwem i Wykluczeniem Społecznym wyzwania dla Polski

Rok 2010 Europejskim Rokiem Walki z Ubóstwem i Wykluczeniem Społecznym wyzwania dla Polski Piotr Szukalski Instytut Inicjatyw Społecznych w Łodzi Realizator Projektu Idea Europejskiego Roku Od kilkunastu

Rok 2010 Europejskim Rokiem Walki z Ubóstwem i Wykluczeniem Społecznym wyzwania dla Polski Piotr Szukalski Instytut Inicjatyw Społecznych w Łodzi Realizator Projektu Idea Europejskiego Roku Od kilkunastu

Silver Generation 2016

Silver Generation 2016 Jutro jest dziś czyli senior shopper Oferta zakupu gotowego raportu 1 Wstęp Od dłuższego czasu seniorzy stanowią rosnącą grupę w populacji Polaków, według danych Głównego Urzędu

Silver Generation 2016 Jutro jest dziś czyli senior shopper Oferta zakupu gotowego raportu 1 Wstęp Od dłuższego czasu seniorzy stanowią rosnącą grupę w populacji Polaków, według danych Głównego Urzędu

Spis treści CZĘŚĆ I. UBEZPIECZENIA GOSPODARCZE

Spis treści Wykaz skrótów......................................................... 8 Wstęp................................................................. 9 CZĘŚĆ I. UBEZPIECZENIA GOSPODARCZE 1. RYZYKO

Spis treści Wykaz skrótów......................................................... 8 Wstęp................................................................. 9 CZĘŚĆ I. UBEZPIECZENIA GOSPODARCZE 1. RYZYKO

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej dr Ewa Wasilewska II Interdyscyplinarna Konferencja Naukowa Społeczne wyzwania i problemy XXI wieku. STARZEJĄCE SIĘ SPOŁECZEŃSTWO

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej dr Ewa Wasilewska II Interdyscyplinarna Konferencja Naukowa Społeczne wyzwania i problemy XXI wieku. STARZEJĄCE SIĘ SPOŁECZEŃSTWO

Konferencja Umacnianie socjalnego wymiaru Unii Europejskiej rola społeczeństwa obywatelskiego 17 października 2017, Warszawa

Polityka zwalczania ubóstwa, włączenie społeczne i rozwój usług społecznych: oczekiwania polskich organizacji społeczeństwa obywatelskiego w stosunku do Unii Europejskiej Dr hab. Ryszard Szarfenberg Polski

Polityka zwalczania ubóstwa, włączenie społeczne i rozwój usług społecznych: oczekiwania polskich organizacji społeczeństwa obywatelskiego w stosunku do Unii Europejskiej Dr hab. Ryszard Szarfenberg Polski

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

prof. dr hab. Stefan Krajewski

OBSZARY TEMATYCZNE SEMINARIUM LICENCJACKIEGO STUDIA STACJONARNE I STOPNIA prof. dr hab. Stefan Krajewski 1. Budżety samorządów terytorialnych (dochody, wydatki, struktura budżetu gminy lub powiatu) 2.

OBSZARY TEMATYCZNE SEMINARIUM LICENCJACKIEGO STUDIA STACJONARNE I STOPNIA prof. dr hab. Stefan Krajewski 1. Budżety samorządów terytorialnych (dochody, wydatki, struktura budżetu gminy lub powiatu) 2.

Cyfrowe wykluczenie i bariery upowszechnienia korzystania z internetu

Cyfrowe wykluczenie i bariery upowszechnienia korzystania z internetu dr Dominik Batorski Uniwersytet Warszawski Interdyscyplinarne Centrum Modelowania Matematycznego i Komputerowego (ICM) Dane na temat

Cyfrowe wykluczenie i bariery upowszechnienia korzystania z internetu dr Dominik Batorski Uniwersytet Warszawski Interdyscyplinarne Centrum Modelowania Matematycznego i Komputerowego (ICM) Dane na temat

Teorie migracji Ekonomiczno społeczne skutki migracji Otwarcie niemieckiego rynku pracy:

Łukasz Pokrywka 23.05.2011 Teorie migracji Ekonomiczno społeczne skutki migracji Otwarcie niemieckiego rynku pracy: o Emigracja Polaków po przystąpieniu do UE o Sytuacja społeczno-gospodarcza Niemiec o

Łukasz Pokrywka 23.05.2011 Teorie migracji Ekonomiczno społeczne skutki migracji Otwarcie niemieckiego rynku pracy: o Emigracja Polaków po przystąpieniu do UE o Sytuacja społeczno-gospodarcza Niemiec o

UNIA EUROPEJSKA PERSPEKTYWY SPOŁECZNO-EKONOMICZNE ROCZNIK NAUKOWY 2/2010

UNIA EUROPEJSKA PERSPEKTYWY SPOŁECZNO-EKONOMICZNE ROCZNIK NAUKOWY 2/2010 PRZYGOTOWANY PRZY WSPÓŁPRACY PUNKTU INFORMACYJNEGO KOMISJI EUROPEJSKIEJ EUROPE DIRECT INOWROCŁAW ORAZ WYDZIAŁU EKONOMICZNO-SPOŁECZNEGO

UNIA EUROPEJSKA PERSPEKTYWY SPOŁECZNO-EKONOMICZNE ROCZNIK NAUKOWY 2/2010 PRZYGOTOWANY PRZY WSPÓŁPRACY PUNKTU INFORMACYJNEGO KOMISJI EUROPEJSKIEJ EUROPE DIRECT INOWROCŁAW ORAZ WYDZIAŁU EKONOMICZNO-SPOŁECZNEGO

Zarządzanie służbami sprzedaży firmy_2013/10. Krzysztof Cybulski Katedra Marketingu Wydział Zarządzania Uniwersytet Warszawski

Zarządzanie służbami sprzedaży firmy_2013/10 Krzysztof Cybulski Katedra Marketingu Wydział Zarządzania Uniwersytet Warszawski Zarządzanie służbami sprzedaży firmy 1. Rola i zadania personelu sprzedażowego

Zarządzanie służbami sprzedaży firmy_2013/10 Krzysztof Cybulski Katedra Marketingu Wydział Zarządzania Uniwersytet Warszawski Zarządzanie służbami sprzedaży firmy 1. Rola i zadania personelu sprzedażowego

Lokalne uwarunkowania akceptacji i stosowania płatności bezgotówkowych w Polsce

Lokalne uwarunkowania akceptacji i stosowania płatności bezgotówkowych w Polsce Projekt: Białe plamy w akceptacji kart płatniczych a wykluczenie finansowe Dr Agnieszka Huterska Uniwersytet Mikołaja Kopernika

Lokalne uwarunkowania akceptacji i stosowania płatności bezgotówkowych w Polsce Projekt: Białe plamy w akceptacji kart płatniczych a wykluczenie finansowe Dr Agnieszka Huterska Uniwersytet Mikołaja Kopernika

Spis treści. 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych

Spis treści Wstęp... 9 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych w Polsce... 11 1.1. Charakterystyka i regulacje prawne rynku ubezpieczeń komunikacyjnych w Europie... 11 1.2.

Spis treści Wstęp... 9 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych w Polsce... 11 1.1. Charakterystyka i regulacje prawne rynku ubezpieczeń komunikacyjnych w Europie... 11 1.2.

Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014

Adam Tochmański/ Dyrektor Departamentu Systemu Płatniczego Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014 2 Agenda 1. Uczestnicy i poziomy rynku płatności 2. Możliwości rozwoju

Adam Tochmański/ Dyrektor Departamentu Systemu Płatniczego Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014 2 Agenda 1. Uczestnicy i poziomy rynku płatności 2. Możliwości rozwoju

społeczno-gospodarczymi na świecie, które wywierały istotny wpływ na funkcjonowanie

Wstęp Rozwój marketingu usług logistycznych był ściśle związany z przeobrażeniami społeczno-gospodarczymi na świecie, które wywierały istotny wpływ na funkcjonowanie rynku usług Transport Spedycja Logistyka

Wstęp Rozwój marketingu usług logistycznych był ściśle związany z przeobrażeniami społeczno-gospodarczymi na świecie, które wywierały istotny wpływ na funkcjonowanie rynku usług Transport Spedycja Logistyka

dr Anna Matuszyk PUBLIKACJE: CeDeWu przetrwania w ocenie ryzyka kredytowego klientów indywidualnych Profile of the Fraudulelent Customer

dr Anna Matuszyk PUBLIKACJE: Lp. Autor/ red. 2015 naukowy 1 A. Matuszyk, Zastosowanie analizy przetrwania w ocenie ryzyka kredytowego klientów indywidualnych Tytuł Okładka CeDeWu 2 A.Matuszyk, A. Ptak-Chmielewska,

dr Anna Matuszyk PUBLIKACJE: Lp. Autor/ red. 2015 naukowy 1 A. Matuszyk, Zastosowanie analizy przetrwania w ocenie ryzyka kredytowego klientów indywidualnych Tytuł Okładka CeDeWu 2 A.Matuszyk, A. Ptak-Chmielewska,

Konsument. na rynku usług. Grażyna Rosa. Redakcja naukowa. Wydawnictwo C.H.Beck

Konsument na rynku usług Redakcja naukowa Grażyna Rosa Wydawnictwo C.H.Beck KONSUMENT NA RYNKU USŁUG Autorzy Anna Bera Urszula Chrąchol-Barczyk Magdalena Małachowska Łukasz Marzantowicz Beata Meyer Izabela

Konsument na rynku usług Redakcja naukowa Grażyna Rosa Wydawnictwo C.H.Beck KONSUMENT NA RYNKU USŁUG Autorzy Anna Bera Urszula Chrąchol-Barczyk Magdalena Małachowska Łukasz Marzantowicz Beata Meyer Izabela

TRADYCYJNE I NOWOCZESNE KANAŁY DYSTRYBUCJI WYKORZYSTYWANE W PROCESIE ŚWIADCZENIA USŁUG UBEZPIECZENIOWYCH DOJRZAŁYM KONSUMENTOM

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 875 PROBLEMY ZARZĄDZANIA, FINANSÓW I MARKETINGU NR 41, t. 2 2015 DOI: 10.18276/pzfm.2015.41/2-35 BOGUMIŁ CZERWIŃSKI 1 Politechnika Gdańska TRADYCYJNE I NOWOCZESNE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 875 PROBLEMY ZARZĄDZANIA, FINANSÓW I MARKETINGU NR 41, t. 2 2015 DOI: 10.18276/pzfm.2015.41/2-35 BOGUMIŁ CZERWIŃSKI 1 Politechnika Gdańska TRADYCYJNE I NOWOCZESNE

Dr Ewa Cichowicz. Szkoła Główna Handlowa w Warszawie. Konferencja ZABEZPIECZENIE EMERYTALNE, Wrocław

Dr Ewa Cichowicz Szkoła Główna Handlowa w Warszawie Konferencja ZABEZPIECZENIE EMERYTALNE, 3-4.11.2016 Wrocław Wskazanie czy i jaki sposób instytucje sektora emerytalnego powinny angażować się w kształtowanie

Dr Ewa Cichowicz Szkoła Główna Handlowa w Warszawie Konferencja ZABEZPIECZENIE EMERYTALNE, 3-4.11.2016 Wrocław Wskazanie czy i jaki sposób instytucje sektora emerytalnego powinny angażować się w kształtowanie

OŚRODEK BADAŃ NAD RÓWNOŚCIĄ (K.E.TH.I) ROLA OJCÓW W RÓWNOWAŻENIU ŻYCIA ZAWODOWEGO, RODZINNEGO I OSOBISTEGO

ROLA OJCÓW W RÓWNOWAŻENIU ŻYCIA ZAWODOWEGO, RODZINNEGO I OSOBISTEGO") OŚRODEK BADAŃ NAD RÓWNOŚCIĄ (K.E.TH.I) ROLA OJCÓW W RÓWNOWAŻENIU ŻYCIA ZAWODOWEGO, RODZINNEGO I OSOBISTEGO The program is co-funded by the European Commission and the General Secretariat for Gender Equality

OŚRODEK BADAŃ NAD RÓWNOŚCIĄ (K.E.TH.I) ROLA OJCÓW W RÓWNOWAŻENIU ŻYCIA ZAWODOWEGO, RODZINNEGO I OSOBISTEGO The program is co-funded by the European Commission and the General Secretariat for Gender Equality

Edukacja finansowa seniorów

Dariusz Rostkowski doradca w Departamencie Komunikacji i Promocji NBP Edukacja finansowa seniorów Warszawa, 30 listopada 2016 Edukacja finansowa seniorów 3 Skąd problem? Populacja 28 krajów Unii Europejskiej

Dariusz Rostkowski doradca w Departamencie Komunikacji i Promocji NBP Edukacja finansowa seniorów Warszawa, 30 listopada 2016 Edukacja finansowa seniorów 3 Skąd problem? Populacja 28 krajów Unii Europejskiej

STRATEGIA ROZWIĄZYWANIA PROBLEMÓW SPOŁECZNYCH DLA MIASTA BOCHNIA

STRATEGIA ROZWIĄZYWANIA PROBLEMÓW SPOŁECZNYCH DLA MIASTA BOCHNIA DIAGNOZA Dane GUS Dane instytucji Dane ankietowe Dane i obserwacje MOPS DEMOGRAFIA - spadek dzietności - wzrost liczby osób starszych -

STRATEGIA ROZWIĄZYWANIA PROBLEMÓW SPOŁECZNYCH DLA MIASTA BOCHNIA DIAGNOZA Dane GUS Dane instytucji Dane ankietowe Dane i obserwacje MOPS DEMOGRAFIA - spadek dzietności - wzrost liczby osób starszych -

Lokalny Program Rewitalizacji Gminy Miejsce Piastowe na lata Wyniki badań ankietowych przeprowadzonych na terenie Gminy Miejsce Piastowe

Lokalny Program Rewitalizacji Gminy Miejsce Piastowe na lata 2017-2023 Wyniki badań ankietowych przeprowadzonych na terenie Gminy Miejsce Piastowe Ogólne informacje W dniach od 30 stycznia do 17 marca

Lokalny Program Rewitalizacji Gminy Miejsce Piastowe na lata 2017-2023 Wyniki badań ankietowych przeprowadzonych na terenie Gminy Miejsce Piastowe Ogólne informacje W dniach od 30 stycznia do 17 marca

Program Operacyjny Kapitał Ludzki. Edyta Kuracińska

Program Operacyjny Kapitał Ludzki Edyta Kuracińska Cel prezentacji Istotą niniejszej prezentacji jest przedstawienie założeń oraz ich realizacji Programu Operacyjnego Kapitał Ludzki w aspekcie zwalczania

Program Operacyjny Kapitał Ludzki Edyta Kuracińska Cel prezentacji Istotą niniejszej prezentacji jest przedstawienie założeń oraz ich realizacji Programu Operacyjnego Kapitał Ludzki w aspekcie zwalczania

W kierunku konwergencji gospodarstwa domowe

W kierunku konwergencji gospodarstwa domowe z Unii Europejskiej Marlena Piekut Kolegium Nauk Ekonomicznych i Społecznych, Politechnika Warszawska Cel Porównanie wydatków ponoszonych na dobra podstawowe

W kierunku konwergencji gospodarstwa domowe z Unii Europejskiej Marlena Piekut Kolegium Nauk Ekonomicznych i Społecznych, Politechnika Warszawska Cel Porównanie wydatków ponoszonych na dobra podstawowe

Metody prowadzania zajęć :

Nazwa przedmiotu: Prowadząca: Opis: Równość płci a polityka rozwoju w kontekście nowej demografii Europy i zmian na rynku pracy Prof. Irena E. Kotowska Wykład dotyczy stopniowej reorientacji polityki rozwoju

Nazwa przedmiotu: Prowadząca: Opis: Równość płci a polityka rozwoju w kontekście nowej demografii Europy i zmian na rynku pracy Prof. Irena E. Kotowska Wykład dotyczy stopniowej reorientacji polityki rozwoju

Edukacja finansowa jako narzędzie ograniczania missellingu głównej przyczyny wiktymizacji klientów bankowych

Edukacja finansowa jako narzędzie ograniczania missellingu głównej przyczyny wiktymizacji klientów bankowych dr Małgorzata Solarz Katedra Finansów i Rachunkowości HIPOTEZA BADAWCZA CELE METODA BADAWCZA

Edukacja finansowa jako narzędzie ograniczania missellingu głównej przyczyny wiktymizacji klientów bankowych dr Małgorzata Solarz Katedra Finansów i Rachunkowości HIPOTEZA BADAWCZA CELE METODA BADAWCZA

RYNEK CONSUMER FINANCE

RYNEK CONSUMER FINANCE WZROST W OBLICZU WYZWAŃ I ZAGROŻEŃ? dr Piotr Białowolski Szkoła Główna Handlowa Kongres Consumer Finance, AGENDA PREZENTACJI Rynek consumer finance wielkość, cele sięgania po kredyt

RYNEK CONSUMER FINANCE WZROST W OBLICZU WYZWAŃ I ZAGROŻEŃ? dr Piotr Białowolski Szkoła Główna Handlowa Kongres Consumer Finance, AGENDA PREZENTACJI Rynek consumer finance wielkość, cele sięgania po kredyt

Potencjał marketingowy mediów społecznościowych

Uniwersytet Ekonomiczny w Krakowie Wydział Zarządzania mgr Iwona Lupa Potencjał marketingowy mediów społecznościowych Kraków, 23 luty 2018 Uzasadnienie podjętej problematyki Media społecznościowe: to obszar,

Uniwersytet Ekonomiczny w Krakowie Wydział Zarządzania mgr Iwona Lupa Potencjał marketingowy mediów społecznościowych Kraków, 23 luty 2018 Uzasadnienie podjętej problematyki Media społecznościowe: to obszar,

Spis treści. Notki o autorach Założenia i cele naukowe Wstęp... 17

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

Notki o autorach................................................... 11 Założenia i cele naukowe............................................ 15 Wstęp............................................................

EFEKTY STUDIÓW PODYPLOMOWYCH MECHANIZMY FUNKCJONOWANIA. Dr Jarosław Górski Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego

EFEKTY STUDIÓW PODYPLOMOWYCH MECHANIZMY FUNKCJONOWANIA STREFY EURO Dr Jarosław Górski Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan wystąpienia 1. Cele badania i metoda 2. Charakterystyka

EFEKTY STUDIÓW PODYPLOMOWYCH MECHANIZMY FUNKCJONOWANIA STREFY EURO Dr Jarosław Górski Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan wystąpienia 1. Cele badania i metoda 2. Charakterystyka

Osoby starsze wobec innowacyjnych form świadczenia usług ubezpieczeniowych

14 (63) 2015 Bogumił Czerwiński Politechnika Gdańska Osoby starsze wobec innowacyjnych form świadczenia usług ubezpieczeniowych SENIORS ATTITUDES TOWARDS INNOVATIVE FORMS OF INSURANCE SERVICES Przedmiotem

14 (63) 2015 Bogumił Czerwiński Politechnika Gdańska Osoby starsze wobec innowacyjnych form świadczenia usług ubezpieczeniowych SENIORS ATTITUDES TOWARDS INNOVATIVE FORMS OF INSURANCE SERVICES Przedmiotem

Sytuacja na polskim rynku pracy RYNEK PRACY

Sytuacja na polskim rynku pracy RYNEK PRACY Maciej Frączek Czynniki warunkujące sytuację na polskim rynku pracy* - strukturalny charakter bezrobocia, spowodowany niewystarczającymi lub nieodpowiednimi

Sytuacja na polskim rynku pracy RYNEK PRACY Maciej Frączek Czynniki warunkujące sytuację na polskim rynku pracy* - strukturalny charakter bezrobocia, spowodowany niewystarczającymi lub nieodpowiednimi

Determinanty poziomu wykluczenia finansowego. Determinants of financial exclusion level of the Malopolska

Stowarzyszenie Determinanty poziomu Ekonomistów wykluczenia finansowego Rolnictwa mieszkańców i Agrobiznesu małopolskiej wsi Roczniki Naukowe tom XV zeszyt 3 323 Monika Szafrańska Uniwersytet Rolniczy

Stowarzyszenie Determinanty poziomu Ekonomistów wykluczenia finansowego Rolnictwa mieszkańców i Agrobiznesu małopolskiej wsi Roczniki Naukowe tom XV zeszyt 3 323 Monika Szafrańska Uniwersytet Rolniczy

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Ankieta Problemy społeczne w środowisku lokalnym

Ankieta Problemy społeczne w środowisku lokalnym Szanowni Państwo! W związku z rozpoczęciem prac nad Strategią Rozwiązywania Problemów Społecznych dla Gminy Gierałtowice uprzejmie prosimy o wypełnienie

Ankieta Problemy społeczne w środowisku lokalnym Szanowni Państwo! W związku z rozpoczęciem prac nad Strategią Rozwiązywania Problemów Społecznych dla Gminy Gierałtowice uprzejmie prosimy o wypełnienie

Seminarium magisterskie Ubóstwo, bogactwo, nierówność

Seminarium magisterskie Ubóstwo, bogactwo, nierówność dr Michał Brzeziński wtorki, 18:30-20, sala 209 oraz spotkania w terminach indywidualnych w 304 Parę słów o moich zainteresowaniach badawczych Zajmuję

Seminarium magisterskie Ubóstwo, bogactwo, nierówność dr Michał Brzeziński wtorki, 18:30-20, sala 209 oraz spotkania w terminach indywidualnych w 304 Parę słów o moich zainteresowaniach badawczych Zajmuję

Uniwersytet w Białymstoku Wydział Ekonomiczno-Informatyczny w Wilnie SYLLABUS na rok akademicki 2009/2010 http://www.wilno.uwb.edu.

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Rok III / semestr VI Specjalność Bez specjalności Kod

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Rok III / semestr VI Specjalność Bez specjalności Kod

ANKIETA do badań społecznych

ANKIETA do badań społecznych 1. Jakie problemy społeczne uważa Pan/Pani za najważniejsze na terenie Państwa gminy? (prosimy zaznaczyć maksymalnie 3 odpowiedzi) Ubóstwo, niewydolność materialna rodziny

ANKIETA do badań społecznych 1. Jakie problemy społeczne uważa Pan/Pani za najważniejsze na terenie Państwa gminy? (prosimy zaznaczyć maksymalnie 3 odpowiedzi) Ubóstwo, niewydolność materialna rodziny

Finanse ubezpieczeń społecznych

Finanse ubezpieczeń społecznych Wykład 4. Procesy demograficzne a polityka społeczna Averting... rozdz. 1, Clark et al. (2004) Społeczeństwo się starzeje. Coraz więcej osób dożywa starości, ale również

Finanse ubezpieczeń społecznych Wykład 4. Procesy demograficzne a polityka społeczna Averting... rozdz. 1, Clark et al. (2004) Społeczeństwo się starzeje. Coraz więcej osób dożywa starości, ale również

Wnioski z analizy sytuacji społeczno-ekonomicznej województwa pomorskiego w obszarach oddziaływania EFS ( )

") Wnioski z analizy sytuacji społeczno-ekonomicznej województwa pomorskiego w obszarach oddziaływania EFS (2015-2017) Patrycja Szczygieł Departament Rozwoju Regionalnego i Przestrzennego XIV posiedzenie

Wnioski z analizy sytuacji społeczno-ekonomicznej województwa pomorskiego w obszarach oddziaływania EFS (2015-2017) Patrycja Szczygieł Departament Rozwoju Regionalnego i Przestrzennego XIV posiedzenie

Spis treści Wykaz skrótów Uwagi wstępne Rozdział I Konkurencja a regulacja na rynku consumer finance

Wykaz skrótów... 11 Uwagi wstępne... 15 Rozdział I Konkurencja a regulacja na rynku consumer finance... 23 1.1. Wspólny rynek usług finansowych Unii Europejskiej... 23 1.2. Zasada kraju pochodzenia dostawcy

Wykaz skrótów... 11 Uwagi wstępne... 15 Rozdział I Konkurencja a regulacja na rynku consumer finance... 23 1.1. Wspólny rynek usług finansowych Unii Europejskiej... 23 1.2. Zasada kraju pochodzenia dostawcy

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego.

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego. dr Agnieszka Tułodziecka Fundacja na Rzecz Kredytu Hipotecznego Historyczne

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego. dr Agnieszka Tułodziecka Fundacja na Rzecz Kredytu Hipotecznego Historyczne

Statystyka społeczna Redakcja naukowa Tomasz Panek

Statystyka społeczna Redakcja naukowa Podręcznik obejmuje wiedzę o badaniach zjawisk społecznych jako źródło wiedzy dla różnych instytucji publicznych. Zostały w nim przedstawione metody analizy ilościowej

Statystyka społeczna Redakcja naukowa Podręcznik obejmuje wiedzę o badaniach zjawisk społecznych jako źródło wiedzy dla różnych instytucji publicznych. Zostały w nim przedstawione metody analizy ilościowej

Generali Wchodzi na Rynek Direct

Generali Wchodzi na Rynek Direct Zarząd Grupy Generali Polska Warszawa, 23 kwietnia 2008 r. AGENDA 2 Rynek Direct Rynek Direct w Polsce Doświadczenia Generali Model Dystrybucji Model Biznesowy Plany Sprzedażowe

Generali Wchodzi na Rynek Direct Zarząd Grupy Generali Polska Warszawa, 23 kwietnia 2008 r. AGENDA 2 Rynek Direct Rynek Direct w Polsce Doświadczenia Generali Model Dystrybucji Model Biznesowy Plany Sprzedażowe

Lp. Autor/ red. naukowy Tytuł Wydawnictwo Okładka. Restrukturyzacja banków w Unii Europejskiej w czasie globalnego kryzysu finansowego

Prof. zw dr hab. Małgorzata Iwanicz- PUBLIKACJE (wybrane): Lp. Autor/ red. naukowy Tytuł Okładka 2015, Restrukturyzacja banków w Unii Europejskiej w czasie globalnego kryzysu finansowego Wydawnicza SGH

Prof. zw dr hab. Małgorzata Iwanicz- PUBLIKACJE (wybrane): Lp. Autor/ red. naukowy Tytuł Okładka 2015, Restrukturyzacja banków w Unii Europejskiej w czasie globalnego kryzysu finansowego Wydawnicza SGH

ANKIETA PROBLEMY SPOŁECZNE W OPINII MIESZKAŃCÓW

ANKIETA PROBLEMY SPOŁECZNE W OPINII MIESZKAŃCÓW 1. Jakie są największe atuty gminy? (proszę podać 2. Co Pani / Pana zdaniem w największym stopniu ogranicza możliwości rozwojowe gminy? (proszę podać 3.

ANKIETA PROBLEMY SPOŁECZNE W OPINII MIESZKAŃCÓW 1. Jakie są największe atuty gminy? (proszę podać 2. Co Pani / Pana zdaniem w największym stopniu ogranicza możliwości rozwojowe gminy? (proszę podać 3.

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 15 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Zarządzanie Rodzaj przedmiotu: podstawowy Opiekun: dr Tomasz Szopiński Poziom studiów (I lub II stopnia): I stopnia Tryb studiów: Niestacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Zarządzanie Rodzaj przedmiotu: podstawowy Opiekun: dr Tomasz Szopiński Poziom studiów (I lub II stopnia): I stopnia Tryb studiów: Niestacjonarne

Wybrane aspekty. bezpieczeństwa społecznego. Wykład wprowadzający. Bezpieczeństwo społeczne - tematyka wykładów. Przedmiotowe efekty kształcenia

Wybrane aspekty bezpieczeństwa społecznego Wykład wprowadzający Bezpieczeństwo społeczne - tematyka wykładów 1. Pojęcie Istota Relacje między bezpieczeństwem społecznym a bezpieczeństwem narodowych i polityką

Wybrane aspekty bezpieczeństwa społecznego Wykład wprowadzający Bezpieczeństwo społeczne - tematyka wykładów 1. Pojęcie Istota Relacje między bezpieczeństwem społecznym a bezpieczeństwem narodowych i polityką

Uczestnictwo europejskich MŚP w programach B+R

Uczestnictwo europejskich MŚP w programach B+R Oczekiwania i bariery Paweł Kaczmarek Poznański Park Naukowo-Technologiczny Fundacji UAM w Poznaniu Projekt MAPEER SME MŚP a Programy wsparcia B+R Analiza

Uczestnictwo europejskich MŚP w programach B+R Oczekiwania i bariery Paweł Kaczmarek Poznański Park Naukowo-Technologiczny Fundacji UAM w Poznaniu Projekt MAPEER SME MŚP a Programy wsparcia B+R Analiza

REGIONALNY OŚRODEK POLITYKI SPOŁECZNEJ W OPOLU Obserwatorium Integracji Społecznej O P O L E ul. Głogowska 25C

[Wpisz tekst] Samorząd Województwa Opolskiego REGIONALNY OŚRODEK POLITYKI SPOŁECZNEJ W OPOLU Obserwatorium Integracji Społecznej 45 3 1 5 O P O L E ul. Głogowska 25C TEL. (77) 44 15 250; 44 16 495 FAX

[Wpisz tekst] Samorząd Województwa Opolskiego REGIONALNY OŚRODEK POLITYKI SPOŁECZNEJ W OPOLU Obserwatorium Integracji Społecznej 45 3 1 5 O P O L E ul. Głogowska 25C TEL. (77) 44 15 250; 44 16 495 FAX

Warunki do rozwoju finansowania zwrotnego dla instytucji ekonomii społecznej w Polsce. Zaproszenie do dyskusji. Anna Królikowska

Warunki do rozwoju finansowania zwrotnego dla instytucji ekonomii społecznej w Polsce Zaproszenie do dyskusji Anna Królikowska Warunki do rozwoju finansowania zwrotnego dla instytucji ekonomii społecznej

Warunki do rozwoju finansowania zwrotnego dla instytucji ekonomii społecznej w Polsce Zaproszenie do dyskusji Anna Królikowska Warunki do rozwoju finansowania zwrotnego dla instytucji ekonomii społecznej

Finanse ubezpieczeń społecznych

Finanse ubezpieczeń społecznych Wykład 4. Procesy demograficzne a polityka społeczna Averting... rozdz. 1, Clark et al. (2004) Społeczeństwo się starzeje. Coraz więcej osób dożywa starości, ale również

Finanse ubezpieczeń społecznych Wykład 4. Procesy demograficzne a polityka społeczna Averting... rozdz. 1, Clark et al. (2004) Społeczeństwo się starzeje. Coraz więcej osób dożywa starości, ale również

Jakość życia na obszarach wiejskich i miejskich. dr Piotr Łysoń Dyr. Dep. Badań Społecznych i Warunków Życia GUS Warszawa 31 marca 2015 r.

Jakość życia na obszarach wiejskich i miejskich dr Piotr Łysoń Dyr. Dep. Badań Społecznych i Warunków Życia GUS Warszawa 31 marca 2015 r. Uwagi wstępne 93% obszaru na wsi 2/5 ludności na wsi Różnorodność

Jakość życia na obszarach wiejskich i miejskich dr Piotr Łysoń Dyr. Dep. Badań Społecznych i Warunków Życia GUS Warszawa 31 marca 2015 r. Uwagi wstępne 93% obszaru na wsi 2/5 ludności na wsi Różnorodność

Mieszkać godnie. Wspólnie budujemy politykę mieszkaniową w Polsce.

Mieszkać godnie. Wspólnie budujemy politykę mieszkaniową w Polsce. Problemy mieszkaniowe Polaków w świetle badań i analiz Alina Muzioł-Węcławowicz Politechnika Warszawska Ogólna diagnoza mieszkalnictwa

Mieszkać godnie. Wspólnie budujemy politykę mieszkaniową w Polsce. Problemy mieszkaniowe Polaków w świetle badań i analiz Alina Muzioł-Węcławowicz Politechnika Warszawska Ogólna diagnoza mieszkalnictwa

Sławomir Kalinowski. Poziom życia ludności wiejskiej o niepewnych dochodach

Sławomir Kalinowski Poziom życia ludności wiejskiej o niepewnych dochodach Recenzenci Prof. dr hab. Józef Orczyk Prof. dr hab. Maria Alina Sikorska Wydawca Magdalena Ścibor Koordynator produkcji Mariola

Sławomir Kalinowski Poziom życia ludności wiejskiej o niepewnych dochodach Recenzenci Prof. dr hab. Józef Orczyk Prof. dr hab. Maria Alina Sikorska Wydawca Magdalena Ścibor Koordynator produkcji Mariola

Prof. zw. dr hab. Jan Krzysztof Solarz, Instytut Ekonomiczny Społecznej Akademii Nauk

opis Książka jest pierwszym tak obszernym opracowaniem zawierającym kompleksowy opis modeli do oceny ryzyka systemowego w sektorze bankowym. Autorka szczegółowo omawia istotę i źródła niestabilności systemu

opis Książka jest pierwszym tak obszernym opracowaniem zawierającym kompleksowy opis modeli do oceny ryzyka systemowego w sektorze bankowym. Autorka szczegółowo omawia istotę i źródła niestabilności systemu

SPOŁECZNE ASPEKTY ROZWOJU RYNKU UBEZPIECZENIOWEGO

SPOŁECZNE ASPEKTY ROZWOJU RYNKU UBEZPIECZENIOWEGO Wstęp Ogólny zamysł napisania książki wywodzi się ze stwierdzenia, iż dalszy rozwój rynku ubezpieczeniowego w Polsce jest uzależniony od znacznego zwiększenia

SPOŁECZNE ASPEKTY ROZWOJU RYNKU UBEZPIECZENIOWEGO Wstęp Ogólny zamysł napisania książki wywodzi się ze stwierdzenia, iż dalszy rozwój rynku ubezpieczeniowego w Polsce jest uzależniony od znacznego zwiększenia

Włączeni w rozwój wsparcie rodziny i podnoszenia kwalifikacji zawodowych w kontekście potrzeb gospodarki regionu pomorskiego

Włączeni w rozwój wsparcie rodziny i podnoszenia kwalifikacji zawodowych w kontekście potrzeb gospodarki regionu pomorskiego Gdańsk, 31 marca 2017 r. Projekt współfinansowany z Europejskiego Funduszu Społecznego

Włączeni w rozwój wsparcie rodziny i podnoszenia kwalifikacji zawodowych w kontekście potrzeb gospodarki regionu pomorskiego Gdańsk, 31 marca 2017 r. Projekt współfinansowany z Europejskiego Funduszu Społecznego