Kluczowe problemy przy zakładaniu własnej firmy.

|

|

|

- Aniela Kosińska

- 10 lat temu

- Przeglądów:

Transkrypt

1 Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Kluczowe problemy przy zakładaniu własnej firmy. Prelegent: dr Jerzy Jagoda, przedsiębiorca, doradca firm z kapitałem zagranicznym Wrocław, r.

2 Tab. Relacje między wyborem formy prawnej oraz procedurami organizacyjno-finansowymi a stopniem odpowiedzialności majątkowej (cywilnej). Forma prawna Złożone Procedury organizacyjne i finansowe Uproszczone Odpowiedzialność majątkowa (cywilna) Pełna odpowiedzialność majątkiem własnym Ograniczona odpowiedzialność do wysokości wkładu Wymagany kapitał Przedsiębiorca os. fizyczna prowa-dząca działalność gospodarczą X X Spółka cywilna X Solidarna Spółka jawna X Subsydiarna Spólka partnerska X W odpowiadaj. części Spółka komandytowa X Komplementariusz komandytariusz Spółka komandytowo akcyjna X komplementariusz akcjonariusz Spółka z o.o. X x Spółka akcyjna X x Źródło: Opracowanie Jerzy Jagoda Wrocław, r.

3 Karta podatkowa Ryczałt Podatkowa księga przychodó w i Księgi rozchodów handlowe Tab. - Zestawienie form organizacyjno-prawnych i możliwości prowadzonych rozliczeń Formy zryczałtowane Zasady ogólne (progresywny lub liniowy) Os. fizyczna prowadząca działalność gosp. TAK TAK TAK TAK Spółka cywilna TAK TAK TAK TAK Spółka partnerska NIE TAK TAK TAK Spółka jawna NIE TAK/NIE TAK/NIE TAK Spółka komandytowa NIE NIE NIE TAK Spółka komandytowo akcyjna NIE NIE NIE TAK Spółka z o.o NIE NIE NIE TAK Spółka akcyjna NIE NIE NIE TAK Źródło: Opracowanie Jerzy Jagoda

ZWOLNIONE OD VATU lub")

4 Decyzja strategiczna: być czy nie być VATowcem? CZY BYĆ VATOWCEM? TAK NIE KLIENCI BEZVATOWCY VATOWCY X X KOSZTY MATERIAŁÓW, TOWARÓW I USŁUG OBCIĄŻONE VATEM i zakupione od Vatovca ) ZWOLNIONE OD VATU lub zakupione od nievatowca X X Wymiana z zagranicą x Źródło: Opracowanie Jerzy Jagoda

5 Forma organizacyjno-prawna 2014 Osoba fizyczna prowadząca działalność gospodarczą Jan Kowalski. Mały rozmiar firmy. Wpis do Centralnej Ewidencji Działalności Gospodarczej (CEDG). Pełna odpowiedzialność majątkiem osobistym. Spółka cywilna Jan Kowalski +Jan Nowak. Wpis do Centralnej Ewidencji Działalności Gospodarczej (CEDG) oddzielnie każdego z Przedsiębiorców. Brak zdolności do czynności prawnych Pełna solidarna odpowiedzialność właścicieli majątkiem osobistym. Spółka jawna Jan Kowalski + Jan Nowak. Wpis do Rejestru Handlowego w Sądzie (KRS). Pełna subsydiarna odpowiedzialność właścicieli majątkiem osobistym. Spółka z ograniczoną odpowiedzialnością Jan Kowalski + ew. Jan Nowak + ew. osoba prawna. Wpis do Rejestru Handlowego w Sądzie (KRS). Minimalny kapitał zł. Odpowiedzialność właścicieli tylko do wysokości wkładu (udziałów). Podatek 19% od dywidend 19% Spółka akcyjna Jan Kowalski + Jan Nowak + osoba prawna. wpis do Rejestru Handlowego w Sądzie. Minimalny kapitał zł. Odpowiedzialność tylko do wysokości wkładów (akcji). Podatek 19% od dywidend 19% Źródło: Opracowanie Jerzy Jagoda

.")

6 2012 Sposób rozliczania się z fiskusem Charakterystyka Karta podatkowa Jan Kowalski + Jan Nowak. Stały podatek (constans) niezależnie od dochodu i wielkości obrotów. Wysokość podatku zależy od ilości zatrudnionych, rodzaju i miejsca prowadzonej działalności, Zwolnienie z obowiązku prowadzenia ksiąg i zeznań podatkowych. Wniosek o kartę raz w roku. Ryczałt Podatek od przychodów (wartości sprzedaży). Handel 3%, Produkcja 5,5%, Usługi 8,5%.Wysokość obrotu do EURO. Pierwszy rok bez ograniczeń. Podatkowa Książka Przychodów i Rozchodów. Podatek płacony od dochodu progresywny (18, 32 %). lub liniowy (19%). Prostota prowadzenia jednostronny zapis. Zeznania do U.S. raz w roku, zaliczki miesięcznie. Wysokość obrotu do EURO. Pierwszy rok bez ograniczeń. (metoda kasowa) Księgi Handlowe Podatek liniowy płacony od dochodu 19% -osoby prawne i fizyczne (wybór) - lub 18, 32% osoby fizyczne. Podwójny zapis w systemie kont. (metoda memoriałowa) Obowiązek sporządzania bilansu i rachunku wyników. Obowiązkowe po przekroczeniu w roku poprzednim EURO. Opracował: Jerzy Jagoda [1] Przeliczenie wg kursu z 1 października poprzedniego roku [2] Przeliczenie wg kursu z 30 września poprzedniego roku

. lub liniowy (19%). Prostota prowadzenia jednostronny zapis. Zeznania do U.S. raz w roku, zaliczki miesięcznie. Wysokość obrotu do 1.200.000 EURO.")

7

8

9

10 ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI MAŁEJ FIRMY 1. Kapitał własny przedsiębiorcy i jego rodziny 2. Kredyt bankowy 3. Kredyt bankowy czy kapitał własny? 4. Leasing 5. Faktoring 6. Weksel 7. Przesunięcia w płaceniu zobowiązań (kredyt kupiecki) 8. Amortyzacja 9. Inwentaryzacja (Remanent) 10. Venture Capital fundusze podwyższonego ryzyka 11. Fundusze pomocowe (fundusze doręczeniowe, pożyczkowe, unijne)

11 LEASING Umowa nazwana (zmiany wprowadzono ustawą z 26 lipca 2000, o zmianie ustawy Kodeks Cywilny Dz.U.Nr74, poz.857) LEASING OPERACYJNY (dzierżawa) LEASING KAPITAŁOWY (zakup na raty) Leasingodawca Leasingobiorca Leasingodawca Leasingobiorca Nadwyżka ponad Przychód Cała rata leasingowa ratę kapitałową (odsetki + prowizje) Amortyzacja Koszt Amortyzacja Cała rata leasingowa brak + Nadwyżka ponad ratę kapitałową (odsetki + prowizje) [1] Występuje tu duże podobieństwo do zwykłej dzierżawy z formalno-prawnego punktu widzenia nie jest to jednak to samo.

[1] Występuje tu duże podobieństwo do zwykłej dzierżawy z formalno-prawnego punktu")

12 KIEDY LEASING OPERACYJNY? Warunki: 1. Brak opcji zakupu (zwykła dzierżawa). 2. Jest opcja zakupu ale można ją wypowiedzieć. 3. Jest opcja zakupu i nie można jej wypowiedzieć ALE!!!! a) Okres trwania umowy nie może być krótszy niż 40% czasu normatywnej amortyzacji (np. samochód 2 lata). albo a) Suma opłat leasingowych nie może być wyższa niż wartość początkowa środka trwałego. UWAGA! Do sumy opłat zalicza się również opłatę końcową.

Suma opłat leasingowych nie może być wyższa niż wartość początkowa środka trwałego. UWAGA!")

13 Faktoring 2).Faktura na ) Faktura na płatna w ciągu 60 dni firma A płatna w ciągu 7 dni faktorant firma B 3). Faktor płaci faktorantowi , aby zapłacił firmie A za towar 4). Faktor ściągnie od firmy B faktor Rysunek 1. Schemat factoringu Opracowanie Jerzy Jagoda Factoring pełny pełna odpowiedzialność firmy B wobec faktora. Factoring niepełny solidarna odpowiedzialność faktoranta i firmy B wobec faktora.

14 Klasyfikacja firm mikro firma od 1 do 9 osób obrót do 2 mln Euro suma aktywów do 2 mln Euro duża firma powyżej 249 osób obrót powyżej 50 mln Euro suma aktywów powyżej 43 mln Euro mała firma od 10 do 49 osób obrót do 10 mln Euro suma aktywów do 10 mln Euro średnia firma od 50 do 249 osób obrót do 50 mln Euro suma aktywów do 43 mln Euro

15 Formy prowadzenia firmy osoba fizyczna prowadząca działalność gospodarczą spółki osobowe - cywilna - jawna - partnerska - komandytowa - komandytowo-akcyjna spółki kapitałowe - z ograniczona odpowiedzialnością - akcyjna - europejska

16 Formy opodatkowania podatkiem dochodowym w Polsce Zryczłtowane PIT Zasady ogólne Karta podatkowa Ryczałt od przychodów ewidencjonowanych Osoba fizyczna Osoba prawna CIT 19% dochodu osoby prawnej i 19% dochodu z dywident Skala progresywna 18 % lub 32% Liniowy 19%

17 Stawki ryczałtu od przychodów ewidencjonowanych handel 3% produkcja 5,5% usługi, najem 8,5% pozostałe usługi, pośrednictwo 17% wolne zawody 20% Podstawa obliczenia podatku (dochód) Sposób obliczenia podatku dochód =< PLN = (18%*dochód) - 556,02PLN dochód > PLN =14.839,02PLN + 32%*(dochód PLN)

- 556,02PLN dochód > 85.528 PLN =14.")

18 Odpowiedzialnośc majątkowa Forma organizacyjnoprawna Status prawny Wymagania formalne Pełna Ograniczona Wymagany kapitał 1-osobowa działalność gospodarcza osoba fizyczna - Wpis do EDG - Wpis do REGON - Zgłoszenie do US - Zgłoszenie do ZUS - odpowiedzialność całym majątkiem teraz i w przyszłości - nie ma podziału na majątek firmy i właściciela - - Spółka cywilna osoba fizyczna - umowa cywilno prawna pisemna poswiadczona w US - wspólnicy wpisani do EDG - REGON i NIP dla spółki - solidarna odpowiedzialność majątkiem wspólnym i osobistym - - Spółka jawna ułomna osoba prawna - umowna pisemna - wpis do KRS - subsydiarna odpowiedzialność (najpierw majątkiem spółki, a następnie osobistym) - - Spółka partnerska ułomna osoba prawna - uprawnienia wspólników do wykonywania wolnego zawodu - umowa pisemna - wpis do KRS - pełna, ale odpowiednio do skutków działań danego partnera. - - Spółka komandytowa ułomna osoba prawna - umowa w formie aktu notarialnego - wpis do KRS - komplementariusz - komandytariusz do wyskości wniesionego wkładu - Spółka komandytowoakcyjna ułomna osoba prawna - umowa/statut spółki w formie aktu notarialnego - wpis do KRS - minimalny kapitał PLN - komplementariusz - akcjonariusz PLN Spółka z ogranoczoną odpowiedzialnością osoba prawna - umowa/statut spółki w formie aktu notarialnego - wpis do KRS - minimalny kapitał PLN - - udziałowcy (ryzyko ekonomiczne inwestycji w spółkę) PLN

- - Spółka partnerska ułomna osoba prawna - uprawnienia wspólników do wykonywania wolnego zawodu -")

19 Forma opdatkowania Zasady ogólne - liniowy Zalety - opodatkowanie dochodu (odliczone faktycznie poniesione koszty) - prosta forma - korzystna przy wyższym dochodzie Wady - brak możliwości skorzystania z ulg podatkowych - brak możliwości wspólnego rozliczania z małżonkiem - niekorzystna przy niższych dochodach - brak kwoty wolnej od podatku

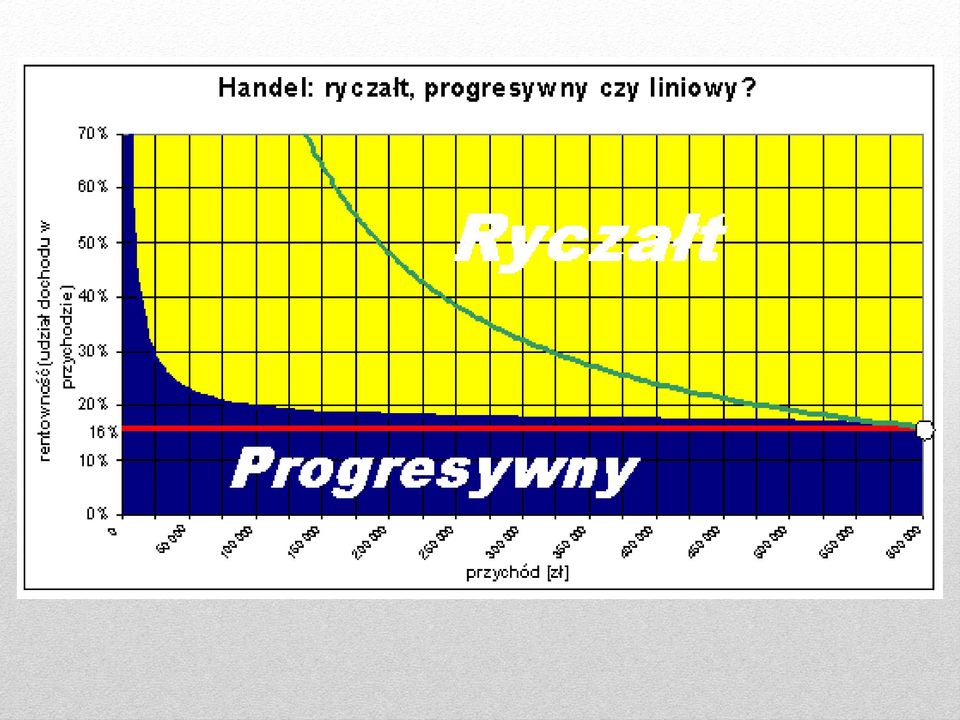

20 Rentowność [%] Handel - wybór formy opodatkowania dochodu 80% 70% 60% 50% 40% Ryczałt 30% 20% 10% 0% Progresywny Liniowy Przychód [PLN]

21 Rentowność [%] Handel - wybór formy opodatkowania dochodu 80% 70% 60% 50% 40% Ryczałt 30% 20% 10% Liniowy 0% Przychód [PLN]

22 Rentowność [%] Handel - wybór formy opodatkowania dochodu 80% 70% 60% 50% 40% Ryczałt 30% 20% 10% Progresywny 0% Przychód [PLN]

23 Rentowność [%] Handel - wybór formy opodatkowania dochodu 80% 70% 60% 50% 40% Liniowy 30% 20% 10% Progresywny 0% Przychód [PLN]

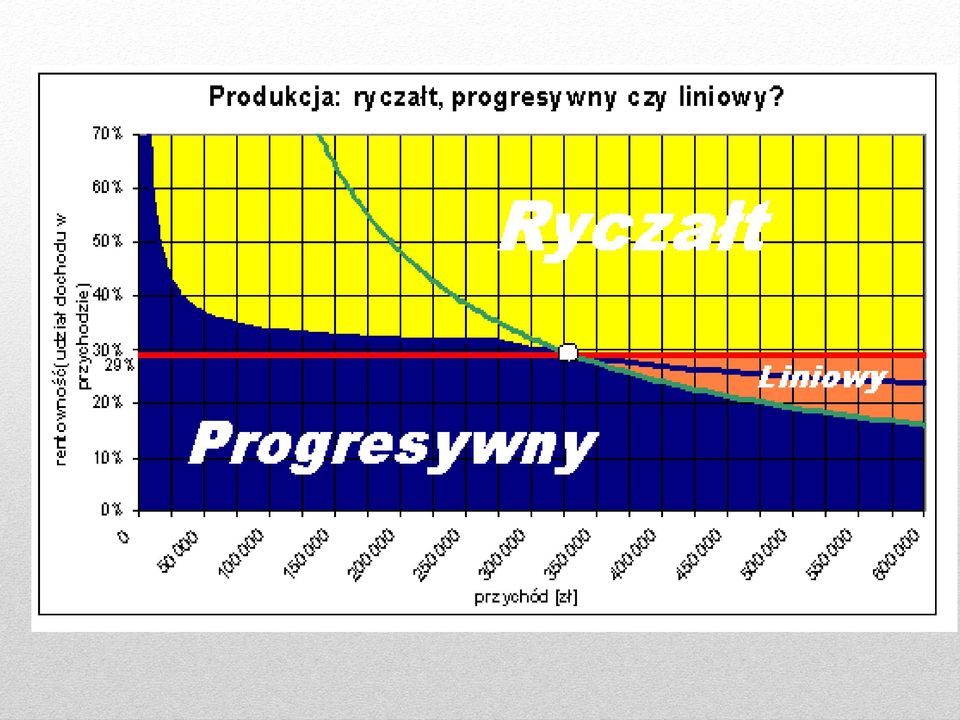

24 Rentowność [%] Produkcja - wybór formy opodatkowania dochodu 80% 70% 60% 50% Ryczałt 40% 30% 20% 10% Progresywny Liniowy 0% Przychód [PLN]

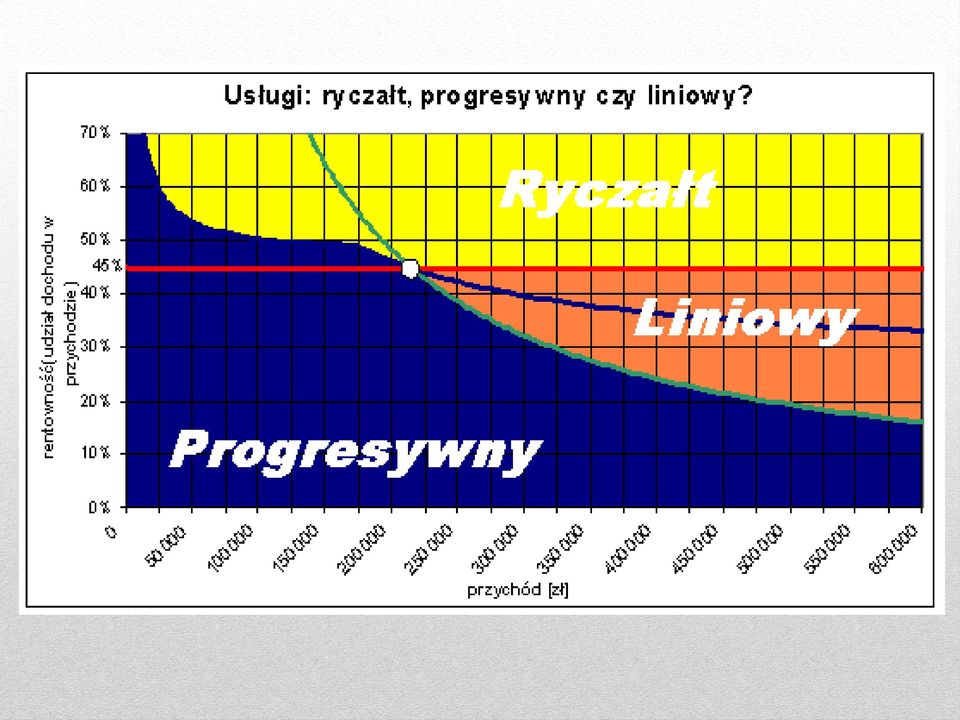

25 Rentowność [%] Usługi - wybór formy opodatkowania dochodu 80% 70% 60% Ryczałt 50% 40% 30% 20% Progresywny Liniowy 10% 0% Przychód [PLN]

26 Struktura przedsiębiorstw według liczby zatrudnionych w 2009 od 1 do 9 94,90% od 10 do 49 4,20% od 50 do 249 0,76% powzyżej 249 0,14% Struktura firm według liczby zatrudnionych w ,20% 0,76% 0,14% od 1 do 9 od 10 do 49 od 50 do 249 powzyżej ,90%

27 mikrofirmy 39,9% małe firmy 11,5% średnie firmy 18,6% duże firmy 30,0% Udział firm w zatrudnieniu w ,0% 39,9% mikrofirmy małe firmy średnie firmy duże firmy 18,6% 11,5%

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

OPTYMALIZACJA PODATKOWA. Doradca Podatkowy Przemysław Rosicki

Doradca Podatkowy Przemysław Rosicki UCHYLANIE SIĘ OD OPODATKOWANIA UNIKANIE OPODATKOWANIA wybór formy działalności samodzielna działalność gospodarcza spółki osobowe spółki prawa handlowego SPÓŁKI OSOBOWE

Doradca Podatkowy Przemysław Rosicki UCHYLANIE SIĘ OD OPODATKOWANIA UNIKANIE OPODATKOWANIA wybór formy działalności samodzielna działalność gospodarcza spółki osobowe spółki prawa handlowego SPÓŁKI OSOBOWE

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Formy działalności gospodarczej. Finansowanie i ryzyko.

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Klasa 3TE1, 3TE2. Kapitały własne Wskazanie kapitałów własnych w różnych formach prawnych podmiotów gospodarujących Źródła kapitału własnego

Zakres treści z przedmiotu Finanse Klasa 3TE1, 3TE2 LP Temat Zakres treści Finanse przedsiębiorstw 1-2 Aktywa podmiotów gospodarczych Klasyfikacja aktywów trwałych Metody amortyzacji środków trwałych Ustalanie

Zakres treści z przedmiotu Finanse Klasa 3TE1, 3TE2 LP Temat Zakres treści Finanse przedsiębiorstw 1-2 Aktywa podmiotów gospodarczych Klasyfikacja aktywów trwałych Metody amortyzacji środków trwałych Ustalanie

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji. Optymalizacja podatkowa

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji Optymalizacja podatkowa Ryzyka związane z prowadzeniem działalności gospodarczej przez przedsiębiorców (na podstawie

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji Optymalizacja podatkowa Ryzyka związane z prowadzeniem działalności gospodarczej przez przedsiębiorców (na podstawie

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Opis: Te i wiele innych pytań oraz odpowiedzi odnajdą Państwo w oferowanym przedwodniku. Życzymy udanego korzystania. Spis treści:

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Forma własności. własność mieszana

Lekcja 39. Temat: Klasyfikowanie przedsiębiorstw Temat w podręczniku: Klasyfikacja przedsiębiorstw Podmiotem gospodarczym jest każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów

Lekcja 39. Temat: Klasyfikowanie przedsiębiorstw Temat w podręczniku: Klasyfikacja przedsiębiorstw Podmiotem gospodarczym jest każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów

Rachunkowość nie jest trudna

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Podstawy prawne prowadzenia działalności gospodarczej. Prawo podatkowe. Człowiek najlepsza inwestycja

Podstawy prawne prowadzenia działalności gospodarczej Prawo podatkowe PROGRAM SZKOLENIA 1. Prezentacja ogólnych zasad zakładania działalności gospodarczej 2. Prezentacja prawnie dopuszczalnych form działalności

Podstawy prawne prowadzenia działalności gospodarczej Prawo podatkowe PROGRAM SZKOLENIA 1. Prezentacja ogólnych zasad zakładania działalności gospodarczej 2. Prezentacja prawnie dopuszczalnych form działalności

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Spis treści. Wykaz skrótów. Wstęp

Spis treści Wykaz skrótów Wstęp Rozdział I. Prawne aspekty umowy leasingowej 1.1. Leasing w prawie cywilnym 1.2. Cesja wierzytelności leasingowych - podstawy cywilnoprawne 1.3. Leasing po upadłości 1.4.

Spis treści Wykaz skrótów Wstęp Rozdział I. Prawne aspekty umowy leasingowej 1.1. Leasing w prawie cywilnym 1.2. Cesja wierzytelności leasingowych - podstawy cywilnoprawne 1.3. Leasing po upadłości 1.4.

Aspekty formalne. Andrzej Jaszkiewicz

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

FORMY WŁASNOŚCI JK WZ UW 44

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ CZERWIEC 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ CZERWIEC 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

Opracowanie: Kancelaria Gospodarcza

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym. Warszawa, dnia 02.10.2015

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą.

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą. Zadanie 1 Zasady podejmowania i prowadzenia działalności gospodarczej są uregulowane w ustawie: a) O

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą. Zadanie 1 Zasady podejmowania i prowadzenia działalności gospodarczej są uregulowane w ustawie: a) O

Aspekty prawno podatkowe prowadzenie działalności

Aspekty prawno podatkowe prowadzenie działalności wykładowca Szymon Grzędziński Plan zajęć Rodzaje opodatkowania i rozliczenia z Urzędem Skarbowym; Składki na ubezpieczenie społeczne i rozliczenia z ZUS;

Aspekty prawno podatkowe prowadzenie działalności wykładowca Szymon Grzędziński Plan zajęć Rodzaje opodatkowania i rozliczenia z Urzędem Skarbowym; Składki na ubezpieczenie społeczne i rozliczenia z ZUS;

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

Załącznik nr 2. Charakterystyka form działalności gospodarczej. FORMY PRAWNE PRZEDSIĘBIORCÓW

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

adanie własnej asnej firmy multimedialne materiały y pomocnicze Zakładanie ponadgimnazjalnych Plan prezentacji 1

Zakładanie adanie własnej asnej firmy multimedialne materiały y pomocnicze dla uczniów w szkół ponadgimnazjalnych 1 Wstęp Podstawy prawne podejmowania działalności gospodarczej Rodzaje działalności gospodarczej

Zakładanie adanie własnej asnej firmy multimedialne materiały y pomocnicze dla uczniów w szkół ponadgimnazjalnych 1 Wstęp Podstawy prawne podejmowania działalności gospodarczej Rodzaje działalności gospodarczej

Przełom roku Harmonogram /8

Przełom roku - 2017 Harmonogram -12-30 1/8 Układ chronologiczny - Przełom roku - 2017 1. Grudzień -12-31 VAT R dla osób tracące lub odzyskujące zwolnienie VAT od 1-01-2017 2. -12-31 Korekty niezapłaconych

Przełom roku - 2017 Harmonogram -12-30 1/8 Układ chronologiczny - Przełom roku - 2017 1. Grudzień -12-31 VAT R dla osób tracące lub odzyskujące zwolnienie VAT od 1-01-2017 2. -12-31 Korekty niezapłaconych

Wniosek o pożyczkę. Przeznaczenie pożyczki na cele: Kwota pożyczki.. Przeznaczenie pożyczki...

Strona: 1 Skąd dowiedziałeś się o Funduszu? Nr wniosku Data złożenia Data ostatniego uzupełnienia dok. Osoba przyjmująca wniosek Projekt Rodzaj pożyczki strona WWW e-mail (jakie).... znajomi. pośrednik

Strona: 1 Skąd dowiedziałeś się o Funduszu? Nr wniosku Data złożenia Data ostatniego uzupełnienia dok. Osoba przyjmująca wniosek Projekt Rodzaj pożyczki strona WWW e-mail (jakie).... znajomi. pośrednik

Elementy systemu podatkowego

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

... CAZ-IRP MS. STAROSTA CHOJNICKI Powiatowy Urząd Pracy w Chojnicach

wypełnia URZĄD PRACY... (data wpływu) CAZ-IRP.5214.....2016.MS... (pieczątka wnioskodawcy) STAROSTA CHOJNICKI Powiatowy Urząd Pracy w Chojnicach WNIOSEK refundację kosztów poniesionych na składki na ubezpieczenia

wypełnia URZĄD PRACY... (data wpływu) CAZ-IRP.5214.....2016.MS... (pieczątka wnioskodawcy) STAROSTA CHOJNICKI Powiatowy Urząd Pracy w Chojnicach WNIOSEK refundację kosztów poniesionych na składki na ubezpieczenia

Podatki dochodowe (podstawowe informacje)

") Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

WŁASNA FIRMA plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ

WŁASNA FIRMA plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ LISTOPAD 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

WŁASNA FIRMA plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ LISTOPAD 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

Spółka cywilna i spółka jawna. Wykonanie: Wilkosz Justyna I MSU, GI

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

osoba fizyczna prowadząca działalność gospodarczą w formie spółki cywilnej w Warszawie i powiatach graniczących z Warszawą

INFORMACJE DOTYCZĄCE PROWADZONEJ DZIAŁALNOŚCI GOSPODARCZEJ Niniejszą Informację należy wypełnić danymi o prowadzonej działalności gospodarczej, w ramach której wnioskodawca ubiega/ wnioskodawcy ubiegają

INFORMACJE DOTYCZĄCE PROWADZONEJ DZIAŁALNOŚCI GOSPODARCZEJ Niniejszą Informację należy wypełnić danymi o prowadzonej działalności gospodarczej, w ramach której wnioskodawca ubiega/ wnioskodawcy ubiegają

Analiza ekonomiczno-finansowej

Analiza ekonomiczno-finansowej Formy prowadzenia działalności gospodarczej Formy prawne prowadzenia działalności gospodarczej. osoba fizyczna inne jednostki organizacyjne - prowadząca samodzielnie 1) spółdzielnie

Analiza ekonomiczno-finansowej Formy prowadzenia działalności gospodarczej Formy prawne prowadzenia działalności gospodarczej. osoba fizyczna inne jednostki organizacyjne - prowadząca samodzielnie 1) spółdzielnie

Jak rozliczyć podatkowo taki zakup?

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

Spis treści: Rozdział 1. Rodzaje spółek osobowych

Spółki osobowe. Prawo spółek. Prawo podatkowe i bilansowe. Sebastian Kuros, Monika Toczek, Anna Kuraś Spółki osobowe stają się coraz popularniejszą formą prowadzenia działalności gospodarczej. Wynika to

Spółki osobowe. Prawo spółek. Prawo podatkowe i bilansowe. Sebastian Kuros, Monika Toczek, Anna Kuraś Spółki osobowe stają się coraz popularniejszą formą prowadzenia działalności gospodarczej. Wynika to

Czym są Fundusze Pożyczkowe?

od 7,76% Czym są Fundusze Pożyczkowe? Fundusze pożyczkowe- to organizacje pozarządowe o charakterze non-profit, których podstawowym celem jest wspomaganie i rozwój przedsiębiorczości w danym regionie.

od 7,76% Czym są Fundusze Pożyczkowe? Fundusze pożyczkowe- to organizacje pozarządowe o charakterze non-profit, których podstawowym celem jest wspomaganie i rozwój przedsiębiorczości w danym regionie.

Spółka transparentna"

Spółka komandytowa jest korzystnym rozwiązaniem, jeżeli zyski w spółce mają przypadać osobom fizycznym, ponieważ poprzez udział w spółce osobowej unikają one podwójnego opodatkowania dochodu. Założenie

Spółka komandytowa jest korzystnym rozwiązaniem, jeżeli zyski w spółce mają przypadać osobom fizycznym, ponieważ poprzez udział w spółce osobowej unikają one podwójnego opodatkowania dochodu. Założenie

Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Swoboda działalności gospodarczej w pewnych dziedzinach życia gospodarczego zostaje jednakże ograniczona, czego przejawem może byd np.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

Czy w opisanej sytuacji spółka komandytowa może korzystać z premii amortyzacyjnej?

Czy w opisanej sytuacji spółka komandytowa może korzystać z premii amortyzacyjnej? Pytanie Spółka komandytowa, której wspólnikami są 3 osoby fizyczne, a komplementariuszem jest sp. z o.o., zakupiła środek

Czy w opisanej sytuacji spółka komandytowa może korzystać z premii amortyzacyjnej? Pytanie Spółka komandytowa, której wspólnikami są 3 osoby fizyczne, a komplementariuszem jest sp. z o.o., zakupiła środek

Wniosek o pożyczkę. I. Wnioskowane warunki pożyczki oraz przeznaczenie. Strona: 1 Stron: 6. Tytuł:

Strona: 1 Nr wniosku Data złożenia Data uzupełnienia dok. Osoba przyjmująca wniosek Pośrednik Rodzaj pożyczki Skąd dowiedziałeś się o Funduszu? strona WWW e-mail (jakie)... znajomi pośrednik (imię i nazwisko).

Strona: 1 Nr wniosku Data złożenia Data uzupełnienia dok. Osoba przyjmująca wniosek Pośrednik Rodzaj pożyczki Skąd dowiedziałeś się o Funduszu? strona WWW e-mail (jakie)... znajomi pośrednik (imię i nazwisko).

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

W N I O S E K O L E A S I N G

INFORMACJE PODSTAWOWE Pełna nazwa firmy, siedziba - dokładny adres W N I O S E K O L E A S I N G Adres do korespondencji jak wyżej KRS REGON NIP Osoba do kontaktu w sprawie wniosku: Osoba do kontaktu w

INFORMACJE PODSTAWOWE Pełna nazwa firmy, siedziba - dokładny adres W N I O S E K O L E A S I N G Adres do korespondencji jak wyżej KRS REGON NIP Osoba do kontaktu w sprawie wniosku: Osoba do kontaktu w

Millennium Leasing 1

Millennium Leasing 1 O Firmie Millennium Leasing oferuje kompleksowe usługi leasingu Spółka rozpoczęła działalność w dniu 28.03.1991 r. i do maja 2006 działała pod firmą BEL Leasing Sp. z o.o. Bank Millennium

Millennium Leasing 1 O Firmie Millennium Leasing oferuje kompleksowe usługi leasingu Spółka rozpoczęła działalność w dniu 28.03.1991 r. i do maja 2006 działała pod firmą BEL Leasing Sp. z o.o. Bank Millennium

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

Pożyczka z AGROREG podstawowe informacje:

Pożyczka z AGROREG podstawowe informacje: Podstawowe parametry Pożyczki Rozwojowej: 1. Maksymalna wartość pożyczki może wynieść: a. 100.000,00 zł dla mikro i małych przedsiębiorstw, b. 100.000,01 zł 500.000,00

Pożyczka z AGROREG podstawowe informacje: Podstawowe parametry Pożyczki Rozwojowej: 1. Maksymalna wartość pożyczki może wynieść: a. 100.000,00 zł dla mikro i małych przedsiębiorstw, b. 100.000,01 zł 500.000,00

Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach.

Zadanie 1 Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach. W przedsiębiorstwie X w miesiącu kwietniu miały miejsce zdarzenia gospodarcze wymienione w tabelach 1 i 2. Zapoznaj się z treścią tabel,

Zadanie 1 Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach. W przedsiębiorstwie X w miesiącu kwietniu miały miejsce zdarzenia gospodarcze wymienione w tabelach 1 i 2. Zapoznaj się z treścią tabel,

Podatek dochodowy od spółek 2015-06-10 16:56:15

Podatek dochodowy od spółek 2015-06-10 16:56:15 2 Podatek dochodowy od spółek (Impôt sur les sociétes - IS) jest zbliżony do polskiego podatku dochodowego od osób prawnych. To podatek bezpośredni, któremu

Podatek dochodowy od spółek 2015-06-10 16:56:15 2 Podatek dochodowy od spółek (Impôt sur les sociétes - IS) jest zbliżony do polskiego podatku dochodowego od osób prawnych. To podatek bezpośredni, któremu

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Efektywne zarządzanie Salonem kosmetycznym

Efektywne zarządzanie Salonem kosmetycznym Agenda. Obszary efektywnego zarządzania Salonem Zarządzanie personelem Zarządzanie finansami Właściwe planowanie Zarządzanie komunikacją Jak wykorzystać Analizę

Efektywne zarządzanie Salonem kosmetycznym Agenda. Obszary efektywnego zarządzania Salonem Zarządzanie personelem Zarządzanie finansami Właściwe planowanie Zarządzanie komunikacją Jak wykorzystać Analizę

Podstawy finansów i inwestowania w biznesie. Wykład 4

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

OPTYMALIZACJA PODATKOWA

OPTYMALIZACJA PODATKOWA dr Krzysztof Biernacki nie ma żadnej podstawy prawnej, aby przyjąć masochistyczną zasadę, że strony powinny zawsze regulować swoje stosunki cywilnoprawne w sposób najbardziej dla

OPTYMALIZACJA PODATKOWA dr Krzysztof Biernacki nie ma żadnej podstawy prawnej, aby przyjąć masochistyczną zasadę, że strony powinny zawsze regulować swoje stosunki cywilnoprawne w sposób najbardziej dla

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Przedsiębiorca Przedsiębiorca (Art. 43 1 kodeksu cywilnego) osoba fizyczna, osoba prawna i jednostka organizacyjna nie posiadająca

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Przedsiębiorca Przedsiębiorca (Art. 43 1 kodeksu cywilnego) osoba fizyczna, osoba prawna i jednostka organizacyjna nie posiadająca

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

SPIS TREŚCI. Wstęp 13

SPIS TREŚCI Wstęp 13 Rozdział 1 Wybór formy prawnej dla prowadzenia działalności gospodarczej 15 (Henryk Nowicki) Wprowadzenie 15 1.1. Przedsiębiorca, czyli kto może prowadzić działalność gospodarczą?

SPIS TREŚCI Wstęp 13 Rozdział 1 Wybór formy prawnej dla prowadzenia działalności gospodarczej 15 (Henryk Nowicki) Wprowadzenie 15 1.1. Przedsiębiorca, czyli kto może prowadzić działalność gospodarczą?

Podatki dochodowe w działalności gospodarczej

Podatki dochodowe w działalności gospodarczej Podatki dochodowe w działalności gospodarczej Spis tematów: Wstęp; Formy działalności gospodarczej; Formy opodatkowanie działalności; Przychód, koszty, dochód

Podatki dochodowe w działalności gospodarczej Podatki dochodowe w działalności gospodarczej Spis tematów: Wstęp; Formy działalności gospodarczej; Formy opodatkowanie działalności; Przychód, koszty, dochód

Wykaz dokumentów wymaganych od Wspólnot Mieszkaniowych

Wykaz dokumentów wymaganych od Wspólnot Mieszkaniowych Dokumenty formalno-prawne 1. Uchwała członków wspólnoty powołująca zarząd wspólnoty mieszkaniowej oraz osoby uprawnione do składania oświadczeń woli

Wykaz dokumentów wymaganych od Wspólnot Mieszkaniowych Dokumenty formalno-prawne 1. Uchwała członków wspólnoty powołująca zarząd wspólnoty mieszkaniowej oraz osoby uprawnione do składania oświadczeń woli

1. Karta podatkowa 2. Ryczałt 3. Księga przychodów i rozchodów

1. Karta podatkowa 2. Ryczałt 3. Księga przychodów i rozchodów 1 Ustawa z 20 listopada 1998 r. o zryczałtowanych formach opodatkowania obejmuje : Kartę podatkową Ryczałt 2 Najprostsza z form rozliczeń,

1. Karta podatkowa 2. Ryczałt 3. Księga przychodów i rozchodów 1 Ustawa z 20 listopada 1998 r. o zryczałtowanych formach opodatkowania obejmuje : Kartę podatkową Ryczałt 2 Najprostsza z form rozliczeń,

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

Formy organizacyjno-prawne przedsiębiorstw. Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, r.

Formy organizacyjno-prawne przedsiębiorstw Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, 19.10.2017 r. Przedsiębiorstwo Przedsiębiorstwo indywidualne Spółki Spółdzielnie

Formy organizacyjno-prawne przedsiębiorstw Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, 19.10.2017 r. Przedsiębiorstwo Przedsiębiorstwo indywidualne Spółki Spółdzielnie

Utworzenia przedsiębiorstwa jednoosobowego nie wymaga spełnienia wymagań kapitałowych.

Przedsiębiorstwo jednoosobowe Indywidualna działalność gospodarcza to przedsiębiorstwo prowadzone i reprezentowane przez jednego właściciela, będącego osobą fizyczną, niezależnie od liczby pracowników,

Przedsiębiorstwo jednoosobowe Indywidualna działalność gospodarcza to przedsiębiorstwo prowadzone i reprezentowane przez jednego właściciela, będącego osobą fizyczną, niezależnie od liczby pracowników,

LISTA KONTROLNA. Część I Pierwszy Okres Rozliczeniowy

LISTA KONTROLNA Imię Nazwisko Nazwa firmy NIP PESEL REGON KRS Część I Pierwszy Okres Rozliczeniowy Z zastrzeżeniem innych postanowień Ogólnych Warunków Umowy, Zleceń oraz regulaminów, pierwszym Okresem

LISTA KONTROLNA Imię Nazwisko Nazwa firmy NIP PESEL REGON KRS Część I Pierwszy Okres Rozliczeniowy Z zastrzeżeniem innych postanowień Ogólnych Warunków Umowy, Zleceń oraz regulaminów, pierwszym Okresem

Podatki dochodowe (podstawowe informacje)

") Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r. ORDYNACJA PODATKOWA PRAWA I OBOWIĄZKI PODATNIKA /PROPONOWANE ZMIANY/ 1.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r. ORDYNACJA PODATKOWA PRAWA I OBOWIĄZKI PODATNIKA /PROPONOWANE ZMIANY/ 1.

Dr Krzysztof Jonas 1

Dr Krzysztof Jonas 1 Karta podatkowa. Zryczałtowany podatek dochodowy od przychodów osób duchownych. Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych. Zasady ogólne podatkowa księga przychodów

Dr Krzysztof Jonas 1 Karta podatkowa. Zryczałtowany podatek dochodowy od przychodów osób duchownych. Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych. Zasady ogólne podatkowa księga przychodów

Bezpieczna i optymalna forma prowadzenia działalności gospodarczej

Bezpieczna i optymalna forma prowadzenia działalności gospodarczej Monika Błońska, radca prawny Warszawa, dn. 13 grudnia 2016 r. FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ 71% JDG 2 981 929 9% SP. Z O.O.

Bezpieczna i optymalna forma prowadzenia działalności gospodarczej Monika Błońska, radca prawny Warszawa, dn. 13 grudnia 2016 r. FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ 71% JDG 2 981 929 9% SP. Z O.O.

Najważniejsze zmiany w przepisach dla przedsiębiorców

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Podstawy prawne uruchamiania działalności gospodarczej.

Podstawy prawne uruchamiania działalności gospodarczej. Łukasz Jawny Dział Rozwoju Obszarów Wiejskich CDR O/Kraków Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary

Podstawy prawne uruchamiania działalności gospodarczej. Łukasz Jawny Dział Rozwoju Obszarów Wiejskich CDR O/Kraków Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary

WNIOSEK O UDZIELENIE KREDYTU NA DZIAŁALNOŚĆ GOSPODARCZĄ

Bank Spółdzielczy w Grodzisku Wielkopolskim Nr rejestru zgłoszeń: Wpisano dnia: Prowadzący sprawę: WNIOSEK O UDZIELENIE KREDYTU NA DZIAŁALNOŚĆ GOSPODARCZĄ ZłoŜony przez:...... telefon: (firma)... (dom)...

Bank Spółdzielczy w Grodzisku Wielkopolskim Nr rejestru zgłoszeń: Wpisano dnia: Prowadzący sprawę: WNIOSEK O UDZIELENIE KREDYTU NA DZIAŁALNOŚĆ GOSPODARCZĄ ZłoŜony przez:...... telefon: (firma)... (dom)...

2014-09-18. Zakładanie i prowadzenie. działalności gospodarczej, POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ

Zakładanie i prowadzenie działalności gospodarczej dr inż. Jacek Zabielski POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA (DEFINICJA) definicję działalności gospodarczej określa art. 2 ustawy

Zakładanie i prowadzenie działalności gospodarczej dr inż. Jacek Zabielski POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA (DEFINICJA) definicję działalności gospodarczej określa art. 2 ustawy