Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

|

|

|

- Jolanta Tomczak

- 7 lat temu

- Przeglądów:

Transkrypt

1 Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym r.

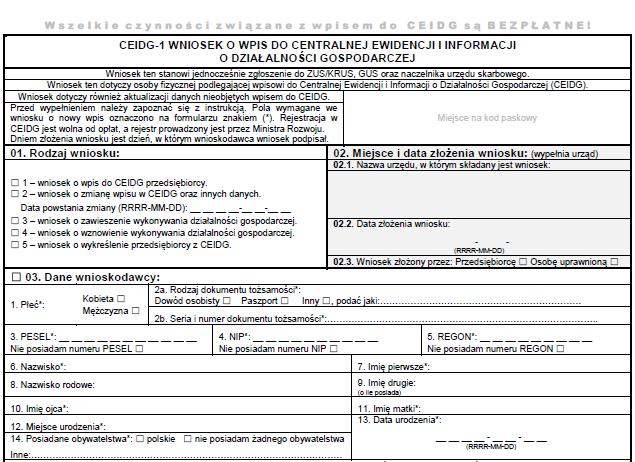

2 Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany dokonać wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. w tym celu wypełnia i składa wniosek CEiDG - 1 nie później niż w dniu rozpoczęcia działalności. Zasady podejmowania i wykonywania działalności gospodarczej zawarte są w Ustawie z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (t. j. Dz. U. z 2016 r. poz ze zm.)

3 Wniosek CEiDG-1 stanowi równocześnie: wniosek do GUS o nadanie numeru REGON, wniosek do Urzędu Skarbowego o nadanie numeru NIP, wniosek do ZUS/KRUS wniosek w sprawie wyboru dokumentacji rachunkowej (pełna księgowość, KPiR, inne ewidencje), wniosek w sprawie wyboru formy opodatkowania (zasady ogólne, podatek liniowy, ryczałt od przychodów ewidencjonowanych, karta podatkowa), wniosek o wybór kwartalnej lub miesięcznej formy rozliczenia podatku dochodowego. Poniżej wybrane elementy wniosku:

4

5

6

7 Przepisy określające zasady opodatkowania podatkiem dochodowym przychodów z działalności gospodarczej prowadzonej przez osoby fizyczne zawarte są w: Ustawie o podatku dochodowym od osób fizycznych (t. j. Dz. U. z 2016 r. poz ze zm.) oraz Ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t. j. Dz. U. z 2016 r. poz ze zm.). Przedsiębiorca ma wyboru cztery formy rozliczania podatków: uproszczone: karta podatkowa i ryczałt od przychodów ewidencjonowanych oraz rozliczenie na zasadach ogólnych - skala podatkowa i podatek liniowy

8 Wybór formy opodatkowania działalności gospodarczej Zasady ogólne - skala podatkowa - 18% i 32% minus kwota wolna od podatku Podatek liniowy - 19% Ryczałt od przychodów ewidencjonowanych 20%, 17%, 8,5%, 5,5%, 3% i 2% Karta podatkowa - stawki podatku zależą od rodzaju, rozmiaru i miejsca prowadzenia DG oraz ilości pracowników Jeżeli podatnik (osoba fizyczna prowadząca działalność gospodarczą) nie dokona wyboru innej formy opodatkowania to z mocy prawa będzie opłacał podatek dochodowy na zasadach ogólnych wg skali podatkowej.

9 PIT podatek od dochodów osób fizycznych wg skali 18% i 32% Podstawa obliczenia podatku w zł ponad ,00 zł do ,00 zł 18% Podatek wynosi 15395,04 zł + 32% nadwyżki ponad 85528,00 zł minus kwota zmniejszająca podatek Podstawa obliczenia podatku w zł ponad do Kwota zmniejszająca podatek odliczana w rocznym rozliczeniu 6 600,00 zł 1.188,00 zł 6 600,00 zł ,00 zł 1.188,00 zł - [ 631,98 zł (podstawa obliczenia podatku 6.600,00 zł) 4.400,00 zł ] ,00 zł ,00 zł 556,02 zł ,00 zł ,00 zł 556,02 zł - [556,02 zł (podstawa obliczenia podatku ,00 zł) ,00 zł] ,00 zł brak kwoty zmniejszającej podatek

10 Wybór innych form opodatkowania wiąże się z rezygnacją z większości ulg i odliczeń z których mogą korzystać przedsiębiorcy opłacający podatek według skali podatkowej. Do wyboru podatku liniowego 19% może skłaniać wysoka kwota planowanego dochodu, ponieważ w przypadku skali podatkowej po przekroczeniu zł należy płacić od nadwyżki 32%podatku. Wybór ryczałtu od przychodów ewidencjonowanych może być uzasadniony niskimi kosztami uzyskania przychodów ponieważ podatek jest płacony jest od przychodu. Wybór karty podatkowej zwalnia przedsiębiorcę z obowiązku prowadzenia zapisów rachunkowych ale podatek należy zapłacić bez względu na to czy z działalności mamy dochód czy stratę.

11 Decydując o wyborze formy opodatkowania, należy wziąć pod uwagę: rodzaj działalności którą zamierza się uruchomić, jej rozmiar, wysokość spodziewanych przychodów i kosztów, możliwość wspólnego rozliczenia z małżonkiem lub jako osoba samotnie wychowująca dziecko. Należy dokładnie przemyśleć swój wybór, gdyż zmiana formy opodatkowania w trakcie roku podatkowego nie jest możliwa. Będzie można to zrobić dopiero od następnego roku podatkowego składając do 20 stycznia zgłoszenie w US.

12 W celu podjęcia decyzji można przeprowadzić symulacje korzystając z wybranego kalkulatora podatkowego. Przykładowe założenia - rok 2017 Wysokość osiągniętych przychodów Wysokość poniesionych kosztów Dochód 96000,00 zł 36000,00 zł 60000,00 zł Forma opodatkowania oraz należny podatek Ryczałt od przychodów ewidencjonowanych 20% 17% 8,5% 5,5% 3% 2% zł zł zł zł zł zł Zasady ogólne - skala podatkowa 18% i 32% Zasady ogólne - podatek liniowy 19% zł zł egospodarka.pl Podatki Kalkulatory podatkowe Podatek dochodowy

13 Wybór formy opodatkowania przy różnej wysokości przychodów i kosztów działalności gospodarczej - przykładowe założenia - rok 2017 Wyszczególnienie w zł Przychody Koszty Wysokość dochodu Podatek płacony od dochodu zasady ogólne - skala podatkowa podatek liniowy Podatek płacony od przychodu ryczałt od przychodów ewidencjonowanych stawka 3% ryczałt od przych. ewid. stawka 5,5% ryczałt od przych. ewid. stawka 8,5% egospodarka.pl Podatki Kalkulatory podatkowe Podatek dochodowy

14 Jeżeli przedsiębiorca wybierze opłacanie podatku w formie kary podatkowej to wymiar miesięcznej składki podatku określi Urząd Skarbowy stosując stawki zawarte w Obwieszczeniu Ministra Rozwoju i Finansów w sprawie stawek karty podatkowej

15 Opodatkowanie w formie karty podatkowej następuje na wniosek podatnika wyrażony w złożonej deklaracji (PIT-16) i ma zastosowanie do podatników, których działalność nie jest prowadzona poza terytorium Rzeczypospolitej Polskiej. Wniosek o zastosowanie opodatkowania w formie karty podatkowej za dany rok podatkowy, podatnik składa właściwemu naczelnikowi urzędu skarbowego nie później niż do dnia 20 stycznia roku podatkowego, a jeżeli podatnik rozpoczyna działalność w trakcie roku podatkowego przed rozpoczęciem działalności.

16 Ryczałt od przychodów ewidencjonowanych mogą opłacać podatnicy, którzy rozpoczną prowadzenie działalności i wybiorą tę formę opodatkowania, a jeżeli ją już prowadzili w poprzednim roku, to uzyskali przychody z tej działalności w wysokości nieprzekraczającej równowartości 250 tys. euro Stawki ryczałtu od przychodów ewidencjonowanych wynoszą: 20%, 17%, 8,5%, 5,5%, 3% i 2%. Zakres obowiązywania stawek opisany jest w art.12 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2016 r. poz ze zm.) Zwracam uwagę na stawkę w wysokości 2% 2% - od przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu.

17 Wyszczególnienie Zasady ogólne Ryczałt od przychodów Wg skali podatkowej Wg podatku ewidencjonowanych liniowego Znaczenie dochodów i kosztów dla wysokości podatku Odliczanie składek na ubezpieczenie społeczne Podatek płaci się od dochodu Możliwe odliczenie od dochodu Stawka podatku 18% i 32% minus kwota wolna od podatku Termin wpłacania zaliczek na podatek Termin wpłacenia zaliczki za grudzień Termin rozliczenia podatku rocznego Obowiązująca ewidencja podatkowa Wspólne rozliczenie z małżonkiem, jako osoba samotnie wychowująca dziecko Do 20-go dnia miesiąca za miesiąc poprzedni Do 20 stycznia następnego roku Do 30 kwietnia następnego roku PIT 36 Podatkowa księga przychodów i rozchodów / księgi rachunkowe Podatek płaci się od dochodu Możliwe odliczenie od dochodu Podatek płaci się od przychodu Możliwe odliczenie od przychodu 19% 20%, 17%, 8,5%, 5,5%, 3%, 2% (rolnicy) Stawki zależą od rodzaju prowadzonej działalności, max wysokość przychodów to równowartość Do 20-go dnia miesiąca za miesiąc poprzedni Do 20 stycznia następnego roku Do 30 kwietnia następnego roku PIT 36 l Podatkowa księga przychodów i rozchodów / księgi rachunkowe Do 20-go dnia miesiąca za miesiąc poprzedni Do 31 stycznia następnego roku Do 31 stycznia następnego roku PIT 28 Ewidencja przychodów, wykaz środków trwałych i ewidencja wyposażenia Karta podatkowa Wysokość podatku określona w decyzji naczelnika US, Niemożliwe Stała wysokość podatku Zależy od rodzaju i zakresu prowadzonej działalności, liczby pracowników i liczby mieszkańców miejscowości gdzie jest prowadzona DG Do 7-go dnia miesiąca za miesiąc poprzedni Do 28 grudnia roku podatkowego Możliwe Niemożliwe Niemożliwe Niemożliwe Do 31 stycznia następnego roku PIT 16A - ubezp. zdrowotne Nie obowiązuje ewidencja. Rachunki i faktury należy przechowywać przez 5 lat

18 Rolnik rozpoczynając prowadzenie działalności gospodarczej powinien także: założyć konto bankowe do tej działalności, po uzyskaniu numeru REGON i NIP wyrobić pieczątkę firmową.

19 Limity w działalności gospodarczej r. Górny limit przychodów za rok 2016 uprawniający do opodatkowania ryczałtem ewidencjonowanym w 2017 r. * Górny limit przychodów za rok 2016 pozwalający na kwartalne rozliczenie ryczałtu ewidencjonowanego w 2017 r. * Górny limit przychodów za rok 2016 uprawniający do uznania za małego podatnika (jednorazowa amortyzacja, zaliczki kwartalne) w 2017 r. * Dolny limit przychodów za rok 2016 zobowiązujący do prowadzenia ksiąg rachunkowych w 2017 r. * Górny limit odpisów jednorazowej amortyzacji w 2017 r. * euro zł euro zł euro euro zł zł euro zł * według średniego kursu ogłoszonego przez NBP na dzień 3 października 2016 r. (1 euro = 4,2976 zł)

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Rozliczanie podatków z najmu

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Ściągawka Przedsiębiorcy

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Jak założyć działalność gospodarczą?

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Rozliczenia z urzędem skarbowym - część I

Rozliczenia z urzędem skarbowym - część I stan prawny na styczeń 2014 roku Podczas opisywania procedury rejestracji działalności wspomniane było, że wraz z rejestracją w CEIDG przedsiębiorca zostaje zgłoszony

Rozliczenia z urzędem skarbowym - część I stan prawny na styczeń 2014 roku Podczas opisywania procedury rejestracji działalności wspomniane było, że wraz z rejestracją w CEIDG przedsiębiorca zostaje zgłoszony

o senackim projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o swobodzie działalności gospodarczej (druk nr 1640).

.") SEJM RZECZYPOSPOLITEJ POLSKIEJ Druk nr 2286-A VII kadencja DODATKOWE SPRAWOZDANIE KOMISJI FINANSÓW PURLICZNYCH ORAZ KOMISJI ROLNICTW A I ROZWOJU WSI o senackim projekcie ustawy o zmianie ustawy o podatku

SEJM RZECZYPOSPOLITEJ POLSKIEJ Druk nr 2286-A VII kadencja DODATKOWE SPRAWOZDANIE KOMISJI FINANSÓW PURLICZNYCH ORAZ KOMISJI ROLNICTW A I ROZWOJU WSI o senackim projekcie ustawy o zmianie ustawy o podatku

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1)

") USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r.

Pierwszy Urząd Skarbowy w Opolu Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r. ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Ustawa z dnia 9 kwietnia 2015r.

Pierwszy Urząd Skarbowy w Opolu Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r. ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Ustawa z dnia 9 kwietnia 2015r.

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Podatek dochodowy w rolniczym handlu detalicznym

Podatek dochodowy w rolniczym handlu detalicznym Aleksandra Szelągowska Warszawa, 17 styczeń 2016 r. Art. 20 ust. 1 c 1 ea i art. 21 ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz.2032)

Podatek dochodowy w rolniczym handlu detalicznym Aleksandra Szelągowska Warszawa, 17 styczeń 2016 r. Art. 20 ust. 1 c 1 ea i art. 21 ustawy o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz.2032)

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ BROSZURA INFORMACYJNA 2010 Agroturystyka, zdefiniowana jest jako forma wypoczynku, która realizowana jest na terenach wiejskich o charakterze rolniczym oparta

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ BROSZURA INFORMACYJNA 2010 Agroturystyka, zdefiniowana jest jako forma wypoczynku, która realizowana jest na terenach wiejskich o charakterze rolniczym oparta

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzędu nr K-052/4 Urząd Skarbowy w Trzebnicy Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzędu nr K-052/4 Urząd Skarbowy w Trzebnicy Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Formy opodatkowania małej przedsiębiorczości

Formy opodatkowania małej przedsiębiorczości Przed rozpoczęciem działalności gospodarczej należy pamiętać o obowiązku wyboru formy opodatkowania zakładanej firmy. Musimy zdecydować się na jedną z czterech

Formy opodatkowania małej przedsiębiorczości Przed rozpoczęciem działalności gospodarczej należy pamiętać o obowiązku wyboru formy opodatkowania zakładanej firmy. Musimy zdecydować się na jedną z czterech

978-83-61807-48-3. Joanna Kołacz-Śmieja. Robert Kowal. Drukarnia KNOW-HOW

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Informacja podatkowa na 2019 r.

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Działalność gospodarcza dla początkujących. lekcja 3

Działalność gospodarcza dla początkujących lekcja 3 Spis treści Lekcja 3: Rozliczenia z urzędem skarbowym (część 1)... 3 Wybór formy opodatkowania PIT... 3 Ustalenie właściwego urzędu skarbowego... 4 Zasady

Działalność gospodarcza dla początkujących lekcja 3 Spis treści Lekcja 3: Rozliczenia z urzędem skarbowym (część 1)... 3 Wybór formy opodatkowania PIT... 3 Ustalenie właściwego urzędu skarbowego... 4 Zasady

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

ROLNICZY HANDEL DETALICZNY

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA

Urząd Skarbowy w Gryficach ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA OPODATKOWANIA DZIA ŁALNOŚCI AGROTURYSTYCZNEJ Gryfice 2011 rok Agroturystyka, zwana również turystyką wiejską staje się w naszym

Urząd Skarbowy w Gryficach ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA OPODATKOWANIA DZIA ŁALNOŚCI AGROTURYSTYCZNEJ Gryfice 2011 rok Agroturystyka, zwana również turystyką wiejską staje się w naszym

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

Rachunkowość nie jest trudna

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Zgodnie z art. 233. 1 kodeksu karnego - Kto, składając zeznanie mające służyć za dowód w postępowaniu sądowym lub w innym postępowaniu prowadzonym na

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE 2012 ROK

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Zmiany w wynagrodzeniach 2019

Zmiany w wynagrodzeniach 2019 nowe stawki podatkowe i koszty uzyskania przychodu Paweł Ziółkowski prawnik, specjalista w dziedzinie prawa pracy i podatków Dotychczasowa skala podatkowa Podstawa obliczenia

Zmiany w wynagrodzeniach 2019 nowe stawki podatkowe i koszty uzyskania przychodu Paweł Ziółkowski prawnik, specjalista w dziedzinie prawa pracy i podatków Dotychczasowa skala podatkowa Podstawa obliczenia

USTAWA. z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/8 USTAWA z dnia 9 kwietnia 2015 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 699, 1595. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw

Kancelaria Sejmu s. 1/8 USTAWA z dnia 9 kwietnia 2015 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 699, 1595. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw

Przełom roku Harmonogram /8

Przełom roku - 2017 Harmonogram -12-30 1/8 Układ chronologiczny - Przełom roku - 2017 1. Grudzień -12-31 VAT R dla osób tracące lub odzyskujące zwolnienie VAT od 1-01-2017 2. -12-31 Korekty niezapłaconych

Przełom roku - 2017 Harmonogram -12-30 1/8 Układ chronologiczny - Przełom roku - 2017 1. Grudzień -12-31 VAT R dla osób tracące lub odzyskujące zwolnienie VAT od 1-01-2017 2. -12-31 Korekty niezapłaconych

DZIAŁALNOŚC GOSPODARCZA

DZIAŁALNOŚC GOSPODARCZA Czyli osoba fizyczna prowadząca działalność gospodarczą. Indywidualna działalność gospodarcza, to jedna z najprostszych i najtańszych form prowadzenia działalności gospodarczej

DZIAŁALNOŚC GOSPODARCZA Czyli osoba fizyczna prowadząca działalność gospodarczą. Indywidualna działalność gospodarcza, to jedna z najprostszych i najtańszych form prowadzenia działalności gospodarczej

OŚWIADCZENIE O WYNAGRODZENIU

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

Rozpoczęcie działalności gospodarczej mały poradnik. podatkowy. Stan prawny na 1 września 2015 r.

Rozpoczęcie działalności gospodarczej mały poradnik podatkowy Stan prawny na 1 września 2015 r. Administracja Podatkowa wychodząc naprzeciw potrzebom podatników wprowadziła nowe usługi, które umożliwiają

Rozpoczęcie działalności gospodarczej mały poradnik podatkowy Stan prawny na 1 września 2015 r. Administracja Podatkowa wychodząc naprzeciw potrzebom podatników wprowadziła nowe usługi, które umożliwiają

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

Część I Podatek dochodowy - nieruchomości prywatne. Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17

Spis treści Wykaz skrótów str. 11 Wstęp str. 13 Część I Podatek dochodowy - nieruchomości prywatne Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17 1.1. Uwagi ogólne str. 17 1.2. Opodatkowanie

Spis treści Wykaz skrótów str. 11 Wstęp str. 13 Część I Podatek dochodowy - nieruchomości prywatne Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17 1.1. Uwagi ogólne str. 17 1.2. Opodatkowanie

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

1) JAK i KIEDY NALEŻY ZGŁOSIĆ SIĘ do US:

JAK i KIEDY NALEŻY ZGŁOSIĆ SIĘ do US:") PORADNIK ZGLOSZENIE i OPLACANIE podatku ryczałtowego od dzierżawy powierzchni reklamowej - INTERNETOWE MOZLIWOSCI Wykładnia / podstawa prawna: W dawnych sprawach spornych US (fiskus) z podatnikami (przed

PORADNIK ZGLOSZENIE i OPLACANIE podatku ryczałtowego od dzierżawy powierzchni reklamowej - INTERNETOWE MOZLIWOSCI Wykładnia / podstawa prawna: W dawnych sprawach spornych US (fiskus) z podatnikami (przed

Formy opodatkowania działalności gospodarczej

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Lp. Termin wykonania Podmiot - podatnik Treść obowiązku / Symbol formularza/podstawa prawna Rozliczenia w trakcie roku 1 Do dnia 20 kaŝdego miesiąca

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Lp. Termin wykonania Podmiot - podatnik Treść obowiązku / Symbol formularza/podstawa prawna Rozliczenia w trakcie roku 1 Do dnia 20 kaŝdego miesiąca

Sprzedaż wyrobów tradycyjnych, regionalnych oraz lokalnych, a podatek dochodowy od osób fizycznych

Sprzedaż wyrobów tradycyjnych, regionalnych oraz lokalnych, a podatek dochodowy od osób fizycznych Lublin, 13 października 2015 r. Zasady opodatkowania, źródła przychodów Ustawa z dnia 26.07.1991 r. o

Sprzedaż wyrobów tradycyjnych, regionalnych oraz lokalnych, a podatek dochodowy od osób fizycznych Lublin, 13 października 2015 r. Zasady opodatkowania, źródła przychodów Ustawa z dnia 26.07.1991 r. o

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

Warszawa, dnia 1 czerwca 2017 r. Poz OBWIESZCZENIE. z dnia 10 maja 2017 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 czerwca 2017 r. Poz. 1070 OBWIESZCZENIE ministra rozwoju i finansów 1) z dnia 10 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 czerwca 2017 r. Poz. 1070 OBWIESZCZENIE ministra rozwoju i finansów 1) z dnia 10 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Ekonomiczna analiza podatków 3. Podatki a działalność gospodarcza Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James,

Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie. 1. ZUS PRACODAWCY i osoby współpracującej

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA. z dnia 30 sierpnia 2019 r.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym

Koszty prowadzenia działalności gospodarczej.

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

II WIELKOPOLSKI KONKURS WIEDZY O PODATKACH

II WIELKOPOLSKI KONKURS WIEDZY O PODATKACH ETAP PISEMNY Zadanie 1 Zryczałtowane 50% koszty uzyskania przychodu mają zastosowanie : A. w umowach menadżerskich, B. w umowach z matkami samotnie wychowującymi

II WIELKOPOLSKI KONKURS WIEDZY O PODATKACH ETAP PISEMNY Zadanie 1 Zryczałtowane 50% koszty uzyskania przychodu mają zastosowanie : A. w umowach menadżerskich, B. w umowach z matkami samotnie wychowującymi

I N F O R M A T O R. Zakres podstawowy

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

jestem zatrudniona/y w (nazwa zakładu pracy) (adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)

(adres zakładu pracy) (kwota) (kwota) (kwota lub kreska) - alimenty.. zł (kwota lub kreska)") O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

O WYNAGRODZENIU z tytułu: zatrudnienia, umowy agencyjnej, umowy zlecenia, umowy o dzieło, członkostwa w rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych * ) jestem zatrudniona/y w (nazwa

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

URZĄD SKARBOWY W TRZEBNICY ul. Prusicka 2, 55-100 Trzebnica Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej K-052/1 Obowiązuje od 31.10.2011 r. I. Kogo dotyczy:

URZĄD SKARBOWY W TRZEBNICY ul. Prusicka 2, 55-100 Trzebnica Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej K-052/1 Obowiązuje od 31.10.2011 r. I. Kogo dotyczy:

Zamknięcie. księgi przychodów i rozchodów

BiBlioteka Zamknięcie księgi przychodów i rozchodów Ustalenie dochodu różnicą remanentów Składniki w remanencie sporządzanym przy zamknięciu księgi Wycena wyrobów gotowych oraz produkcji w remanencie Opodatkowanie

BiBlioteka Zamknięcie księgi przychodów i rozchodów Ustalenie dochodu różnicą remanentów Składniki w remanencie sporządzanym przy zamknięciu księgi Wycena wyrobów gotowych oraz produkcji w remanencie Opodatkowanie