Rachunkowość finansowa część 5

|

|

|

- Adrian Żurek

- 6 lat temu

- Przeglądów:

Transkrypt

1 Rachunkowość finansowa część 5 Dokumenty i dowody księgowe dr inż. K. Bondarowska

2 Dokumentacja księgowa Dokumentacja księgowa to zestaw odpowiednio sporządzonych dokumentów, określających przebieg lub skutek wykonywanych operacji gospodarczych. Dowody księgowe stwierdzają wystąpienie operacji gospodarczej i stanowią podstawę zapisów w księgach rachunkowych Staranność sporządzenia dokumentów (prawidłowość, wiarygodność), wpływa na jakość informacji wykorzystywanych w rachunkowości do zapisów księgowych. Dokumenty księgowe odgrywają istotną rolę podczas dokonywanej kontroli sprawozdań finansowych oraz jako źródło analizy ekonomicznej.

3 Dowody księgowe Ustawa o rachunkowości wymaga, aby dowód księgowy zawierał: określenie rodzaju dowodu i numer identyfikacyjny, nazwy, adresy stron uczestniczących opis operacji gospodarczej wraz z jej wartością daty: wystąpienia operacji i sporządzenia dokumentu podpis osoby wystawiającej dokument

4 Podział dokumentów księgowych ze wzg. na stronę wystawiającą Dowody obce - otrzymywane od zewnętrznych kontrahentów, banków, urzędów i instytucji oraz osób prawnych i fizycznych, z którymi zawiązane zostały odpowiednie umowy (zakup materiałów, dzierżawa, umowa leasingowa, wyciąg bankowy)

5 Podział dokumentów księgowych ze wzg. na stronę wystawiającą Dowody własne wszelkie dowody sporządzane przez jednostkę, w której podlegają ewidencjonowaniu bez względu na ich przeznaczenie. Dzielą się na: dowody wewnętrzne dokumentują operacje wewnątrz jednostki (wydanie materiału Rw) dowody zewnętrzne dokumentują operacje wynikające z transakcji zawieranych z kontrahentami zewnętrznymi lub z rozrachunków o charakterze publicznoprawnym (ZUS ZUA, PIT)

6 Podział dokumentów księgowych ze wzg. na przeznaczenie Dowody zewnętrzne wystawiane przez jednostkę z przeznaczeniem dla kontrahentów i im przekazywane w oryginale Dowody wewnętrzne sporządzane przez jednostkę na własne potrzeby

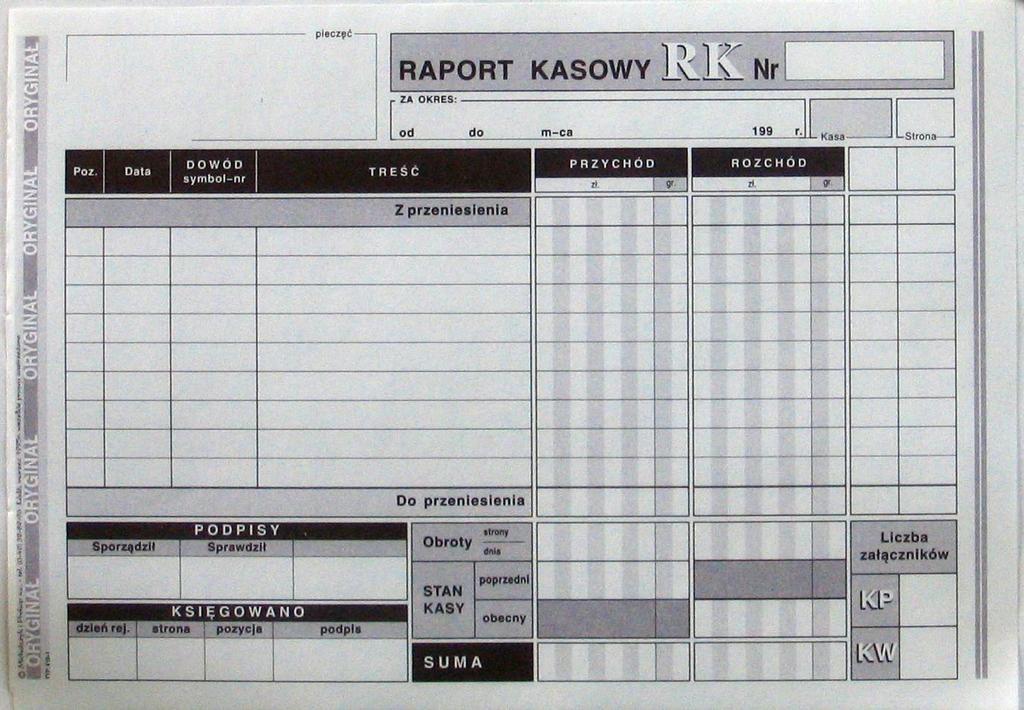

7 Podział dowodów księgowych ze wzg. na etap sporządzenia Dowody źródłowe zwane pierwotnymi; są to dowody księgowe, które po raz pierwszy pisemnie stwierdzają fakt wystąpienia określonej operacji gospodarczej (asygnaty kasowe) Dowody wtórne sporządzane na podstawie kilku źródłowych dowodów księgowych (raport kasowy, rozdzielniki zużytych materiałów)

8 Dowody księgowe rejestrujące obrót zapasami Faktura (Fa) dowód zakupu, sprzedaży materiałów, towarów, wyrobów gotowych, środków trwałych Przyjęcie z zewnątrz (Pz) dowód przyjęcia zakupionych materiałów i towarów do magazynu Rozchód wewnętrzny (Rw) pobranie materiałów z magazynu do produkcji i zużycia Zwrot wewnętrzny (Zw) zwrot nie zużytych w produkcji materiałów Przyjęcie wewnętrzne (Pw) Wydanie na zewnątrz (Wz) wydanie sprzedanych materiałów, towarów, wyrobów gotowych

9 Faktura VAT Podatnicy VAT mają obowiązek wystawiania faktur przy sprzedaży towarów lub usług. Mogą sporządzać je w wersji papierowej lub elektronicznej. Nie muszą jednak ich podpisywać. Na fakturze VAT powinny się znaleźć dane określone w par. 5 rozporządzenia m.in. w sprawie faktur, takie jak: data wystawienia, numer dokumentu, imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy. Wystawca, ani odbiorca nie mają obowiązku podpisywania faktur. Nie ma też potrzeby stosowania pieczątek.

10 e-faktura VAT Od 1 stycznia 2013 r. faktury elektroniczne zostały zrównane z papierowymi, w rezultacie to one powinny dominować w obrocie między firmami. Należy zapewnić autentyczność ich pochodzenia i integralność treści. Jak wynika z par. 4 rozporządzenia w sprawie e-faktur, to podatnik określa, w jaki sposób spełni ten wymóg. Może to zrobić w dowolny sposób. Jeśli chce wysłać fakturę w formie tekstu em i np. zabezpieczy go podpisem elektronicznym z kwalifikowanym certyfikatem, to powyższe wymogi zostaną spełnione. Musi oczywiście pamiętać o tym, aby dokument zawierał wszystkie elementy konieczne na fakturze.

11 Dowód zakupu

12 Dowód przyjęcia kupionych produktów z zewnątrz

13 Dowód wydania materiału do zużycia w produkcji

14 Dowód wydania sprzedanych produktów na zewnątrz

15 Dowody księgowe rejestrujące obrót gotówkowy Dowód wpłaty (KP) przyjęcie gotówki do kasy Dowód wypłaty (KW) wydanie (rozchód) gotówki z kasy Raport kasowy (RK) dokument zbiorczy operacji kasowych określonego okresu

16

17 Dowody księgowe rejestrujące obrót bezgotówkowy Wyciąg bankowy (WB) wyciąg stwierdzający dokonanie operacji dotyczących przelewu środków pieniężnych z i na konto jednostki Polecenie przelewu polecenie bankowi dokonania określonych przelewów na inny rachunek bankowy Dowód wpłaty dowód wpłaty gotówki do banku

18 Dowody księgowe rejestrujące obrót środkami trwałymi OT przyjęcie zakupionego środka trwałego na stan ewidencyjny PT przyjęcie/przekazanie środka trwałego do użytkowania LT likwidacja środka trwałego

19 Dowody księgowe rejestrujące rozrachunki z pracownikami Lista płac (LP) dokument ustalający wysokość wynagrodzenia za pracę wszystkich pracowników Wniosek o zaliczkę dokument wypłaty zaliczki np. na zakup materiałów, podróż służbową itp. Polecenie wyjazdu służbowego dokument określający termin i cel podróży służbowej oraz stanowiący podstawę do jej rozliczenia

20 Zasady sporządzania dowodów księgowych Dowody księgowe powinny być wystawiane w sposób staranny, i trwały. Podpisy na dowodach księgowych składa się odręcznie. Treść i dane liczbowe muszą być czytelne. Ewentualne błędy powstałe przy odręcznym wypisywaniu dowodu własnego muszą być skreślone w sposób pozwalający odczytać pierwotną treść, poprawka powinna być zaparafowana przez osobę dokonującą korekty

21 Zasady przechowywania dowodów księgowych Dowody księgowe powinny być przechowywane w siedzibie podmiotu gospodarczego. Przejściowo mogą się znajdować w jednostce, której powierzono prowadzenie ksiąg rachunkowych. Wszelkie dowody i ich zestawienia należy układać w porządku i ustalonej kolejności zapewniającej nienaruszalność i łatwe odszukanie. Listy płac i inne dowody potrzebne do ustalenia rent i emerytur powinny być przechowywane przez okres ustalony w odpowiednich przepisach nie krócej niż 50 lat. Dowody księgowe, dokumenty inwentaryzacyjne, księgi rachunkowe, sprawozdania rachunkowe, sprawozdania finansowe powinny być przechowywane przez okres 5 lat począwszy od roku kończącego okres sprawozdawczy.

Dokumentacja księgowa

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Dokumenty i inwentaryzacja

Dokumenty i inwentaryzacja Zapisy w księgach Stwierdzone błędy w zapisach poprawia się: 1) przez skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego zapisu, oraz podpisanie

Dokumenty i inwentaryzacja Zapisy w księgach Stwierdzone błędy w zapisach poprawia się: 1) przez skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego zapisu, oraz podpisanie

Zasady sporządzania dokumentów księgowych w jsfp

Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów z praktycznym komentarzem BIBLIOTEKA JEDNOSTEK PUBLICZNYCH Jarosław Jurga Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów

Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów z praktycznym komentarzem BIBLIOTEKA JEDNOSTEK PUBLICZNYCH Jarosław Jurga Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

Zarządzenie Nr 25/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku

Zarządzenie Nr 25/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku w sprawie wprowadzenia Instrukcji obiegu i kontroli dowodów księgowych w Tarnowskim Organizatorze

Zarządzenie Nr 25/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku w sprawie wprowadzenia Instrukcji obiegu i kontroli dowodów księgowych w Tarnowskim Organizatorze

Sposób obiegu ważniejszych dokumentów księgowych

Lp Dokument Nazwa Symbol stanowisko Dokument sporządza i je za prawidłowe wystawienie Ilość egz. Sposób obiegu ważniejszych ów księgowych Data Kontrola formalno - merytoryczna komórka Data sprawdzenia

Lp Dokument Nazwa Symbol stanowisko Dokument sporządza i je za prawidłowe wystawienie Ilość egz. Sposób obiegu ważniejszych ów księgowych Data Kontrola formalno - merytoryczna komórka Data sprawdzenia

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Rachunkowość Aktywa pieniężne

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

1 Wyjaśnienie pojęć użytych w instrukcji

Instrukcja kasowa 1 1 Wyjaśnienie pojęć użytych w instrukcji Ilekroć w zakładowej instrukcji kasowej jest mowa o: - MP NR 22 rozumie się przez to Miejskie Przedszkole Nr 22 w Siedlcach, - Dyrektorze rozumie

Instrukcja kasowa 1 1 Wyjaśnienie pojęć użytych w instrukcji Ilekroć w zakładowej instrukcji kasowej jest mowa o: - MP NR 22 rozumie się przez to Miejskie Przedszkole Nr 22 w Siedlcach, - Dyrektorze rozumie

WYKAZ DOKUMENTÓW. Wykaz dokumentów stosowanych w zakresie sprzedaży usług i towarów przez jednostki organizacyjne Uczelni.

Załącznik nr 1 do instrukcji WYKAZ DOKUMENTÓW Wykaz dokumentów stosowanych w zakresie sprzedaży usług i towarów przez jednostki organizacyjne Uczelni. Lp. Nazwa dokumentu Wystawiający Ilość egzemplarzy

Załącznik nr 1 do instrukcji WYKAZ DOKUMENTÓW Wykaz dokumentów stosowanych w zakresie sprzedaży usług i towarów przez jednostki organizacyjne Uczelni. Lp. Nazwa dokumentu Wystawiający Ilość egzemplarzy

INSTRUKCJA KASOWA. Instrukcja ustala zasady gospodarki kasowej w Urzędzie Gminy w Damasławku. Rozdział 1 POMIESZCZENIA KASY

Załącznik nr 1 do Zarządzenia Nr Or 0152-31/10 Wójta Gminy Damasławek z dnia 17 grudnia 2010r. INSTRUKCJA KASOWA Instrukcja ustala zasady gospodarki kasowej w Urzędzie Gminy w Damasławku Rozdział 1 POMIESZCZENIA

Załącznik nr 1 do Zarządzenia Nr Or 0152-31/10 Wójta Gminy Damasławek z dnia 17 grudnia 2010r. INSTRUKCJA KASOWA Instrukcja ustala zasady gospodarki kasowej w Urzędzie Gminy w Damasławku Rozdział 1 POMIESZCZENIA

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

REGULAMIN BIURA. Zasady współpracy z Biurem Rachunkowym PATERS. Rodzaj i terminy dostarczania dokumentacji do Biura rachunkowego

REGULAMIN BIURA Zasady współpracy z Biurem Rachunkowym PATERS 1. Rozpoczęcie współpracy z Biurem Rachunkowym PATERS jest możliwe od początku każdego miesiąca roku kalendarzowego. W przypadku zmiany biura

REGULAMIN BIURA Zasady współpracy z Biurem Rachunkowym PATERS 1. Rozpoczęcie współpracy z Biurem Rachunkowym PATERS jest możliwe od początku każdego miesiąca roku kalendarzowego. W przypadku zmiany biura

Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna

ZAKRES TREŚCI z przedmiotu rachunkowość 2 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna 1 Zasady obrotu pieniężnego. definicja obrotu pieniężnego. 2 Obrót gotówkowy i jego

ZAKRES TREŚCI z przedmiotu rachunkowość 2 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna 1 Zasady obrotu pieniężnego. definicja obrotu pieniężnego. 2 Obrót gotówkowy i jego

Wykaz dowodów księgowych stosowanych w Państwowej Agencji Atomistyki oraz zasady sporządzania i kontroli dowodów księgowych

Załączniki do instrukcji obiegu i kontroli dowodów ch w Państwowej Agencji Atomistyki Załącznik nr 1 Wykaz dowodów ch stosowanych w Państwowej Agencji Atomistyki oraz zasady sporządzania i kontroli dowodów

Załączniki do instrukcji obiegu i kontroli dowodów ch w Państwowej Agencji Atomistyki Załącznik nr 1 Wykaz dowodów ch stosowanych w Państwowej Agencji Atomistyki oraz zasady sporządzania i kontroli dowodów

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r.

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r. w sprawie instrukcji kasowej w Urzędzie Miejskim. Na podstawie art.10 ustawy z dnia 29 września 1994 r. o rachunkowości

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r. w sprawie instrukcji kasowej w Urzędzie Miejskim. Na podstawie art.10 ustawy z dnia 29 września 1994 r. o rachunkowości

5.4 Instrukcja kasowa. Część 1. Ogólna. Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie.

5.4 Instrukcja kasowa Część 1. Ogólna Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie. Instrukcja została opracowana na podstawie Ustawy z dnia 29

5.4 Instrukcja kasowa Część 1. Ogólna Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie. Instrukcja została opracowana na podstawie Ustawy z dnia 29

SCHEMAT OBIEGU DOKUMENTÓW FINANSOWO-KSIĘGOWYCH

L.p. Określenie lub Miejsce opracowania, Miejsce Terminy Osoby odpowiedzialne za sprawdzenie i zatwierdzenie Ilość egzemplarzy merytorycznym zatwierdzenie nazwa dowodu sporządzenia dowodu przekazania przekazania

L.p. Określenie lub Miejsce opracowania, Miejsce Terminy Osoby odpowiedzialne za sprawdzenie i zatwierdzenie Ilość egzemplarzy merytorycznym zatwierdzenie nazwa dowodu sporządzenia dowodu przekazania przekazania

OPERAJE GOSPODARCZE. dr Marek Masztalerz OPERACJE GOSPODARCZE. Operacje gospodarcze są to takie zdarzenia gospodarcze, które:

OPERAJE GOSPODARCZE dr Marek Masztalerz GOSPODARCZE Operacje gospodarcze są to takie zdarzenia gospodarcze, które: powodują zmiany majątku, kapitału lub wyniku finansowego, są wyraŝone w mierniku pienięŝnym,

OPERAJE GOSPODARCZE dr Marek Masztalerz GOSPODARCZE Operacje gospodarcze są to takie zdarzenia gospodarcze, które: powodują zmiany majątku, kapitału lub wyniku finansowego, są wyraŝone w mierniku pienięŝnym,

INSTRUKCJA. sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp.

Załącznik do zarządzenia Nr 38 Dyrektora Generalnego z dnia25 lipca 2014 r. INSTRUKCJA sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp. I.

Załącznik do zarządzenia Nr 38 Dyrektora Generalnego z dnia25 lipca 2014 r. INSTRUKCJA sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp. I.

POLSKIE TOWARZYSTWO EKONOMICZNE (PTE) PROGRAM SZKOLENIA

PROGRAM SZKOLENIA") POLSKIE TOWARZYSTWO EKONOMICZNE (PTE) PROGRAM SZKOLENIA NAZWA SZKOLENIA: Szkolenie księgowość od podstaw do samodzielnej księgowości TERMIN SZKOLENIA: 21.12.2016-10.02.2017 LP TEMAT ZAJĘĆ TREŚĆ SZKOLENIA

POLSKIE TOWARZYSTWO EKONOMICZNE (PTE) PROGRAM SZKOLENIA NAZWA SZKOLENIA: Szkolenie księgowość od podstaw do samodzielnej księgowości TERMIN SZKOLENIA: 21.12.2016-10.02.2017 LP TEMAT ZAJĘĆ TREŚĆ SZKOLENIA

Schemat Obiegu Dokumentów Księgowych w Centrum Sportu i Rekreacji w Augustowie

Załącznik Nr 2 do Instrukcji konroli finansowej i obiegu dokumentów księgowych w CSiR wprowadzonego Zarządzeniem Dyrektora CSiR Nr 9/2010 Schemat Obiegu Dokumentów Księgowych w Centrum Sportu i Rekreacji

Załącznik Nr 2 do Instrukcji konroli finansowej i obiegu dokumentów księgowych w CSiR wprowadzonego Zarządzeniem Dyrektora CSiR Nr 9/2010 Schemat Obiegu Dokumentów Księgowych w Centrum Sportu i Rekreacji

ZARZĄDZENIE NR 153 Burmistrza Miasta i Gminy Mirsk z dnia 28.08.2007r.

ZARZĄDZENIE NR 153 Burmistrza Miasta i Gminy Mirsk z dnia 28.08.2007r. w sprawie Instrukcji Obiegu i Kontroli Dokumentów Na podstawie ustawy z 30 czerwca 2006r. o finansach publicznych ( Dz. U. z 2005r.

ZARZĄDZENIE NR 153 Burmistrza Miasta i Gminy Mirsk z dnia 28.08.2007r. w sprawie Instrukcji Obiegu i Kontroli Dokumentów Na podstawie ustawy z 30 czerwca 2006r. o finansach publicznych ( Dz. U. z 2005r.

POLITYKA RACHUNKOWOŚCI

POLITYKA RACHUNKOWOŚCI Ogólnopolskiego Stowarzyszenia Pracowników Służby Bezpieczeństwa i Higieny Pracy Polityka zatwierdzona Uchwałą Nr 11/II/ZG/2017 Zarządu Głównego Ogólnopolskiego Stowarzyszenia Pracowników

POLITYKA RACHUNKOWOŚCI Ogólnopolskiego Stowarzyszenia Pracowników Służby Bezpieczeństwa i Higieny Pracy Polityka zatwierdzona Uchwałą Nr 11/II/ZG/2017 Zarządu Głównego Ogólnopolskiego Stowarzyszenia Pracowników

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Terminy przechowywania dokumentacji rachunkowej Podstawowe okresy przechowywania dokumentów określone w ustawie o rachunkowości

Terminy przechowywania dokumentacji rachunkowej Podstawowe okresy przechowywania dokumentów określone w ustawie o rachunkowości Księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne i sprawozdania

Terminy przechowywania dokumentacji rachunkowej Podstawowe okresy przechowywania dokumentów określone w ustawie o rachunkowości Księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne i sprawozdania

Instrukcja Operacji Kasowych oraz zakres obowiązków kasjera w OPI

A N E K S Nr 1/2006 do Zarządzenia nr 4/2006 p. o. Dyrektora Ośrodka Przetwarzania Informacji z dnia 01 lipca 2006 r. w sprawie zasad obiegu dokumentów finansowych. 1 W 1 dodaje się następujący zapis:

A N E K S Nr 1/2006 do Zarządzenia nr 4/2006 p. o. Dyrektora Ośrodka Przetwarzania Informacji z dnia 01 lipca 2006 r. w sprawie zasad obiegu dokumentów finansowych. 1 W 1 dodaje się następujący zapis:

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

Warszawa, dnia 21 października 2013 r. Poz. 9 ZARZĄDZENIE NR 9 PREZESA PAŃSTWOWEJ AGENCJI ATOMISTYKI. z dnia 21 października 2013 r.

DZIENNIK URZĘDOWY PAŃSTWOWEJ AGENCJI ATOMISTYKI Warszawa, dnia 21 października 2013 r. Poz. 9 ZARZĄDZENIE NR 9 PREZESA PAŃSTWOWEJ AGENCJI ATOMISTYKI z dnia 21 października 2013 r. w sprawie obiegu i kontroli

DZIENNIK URZĘDOWY PAŃSTWOWEJ AGENCJI ATOMISTYKI Warszawa, dnia 21 października 2013 r. Poz. 9 ZARZĄDZENIE NR 9 PREZESA PAŃSTWOWEJ AGENCJI ATOMISTYKI z dnia 21 października 2013 r. w sprawie obiegu i kontroli

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

W bieżącym miesiącu wystąpiły operacje kosztowe podane w tabeli

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

I N S T R U K C J A W SPRAWIE GOSPODARKI KASOWEJ W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ W GŁOGOWIE

I N S T R U K C J A Załącznik Nr 5 do Zarządzenia Nr 2/2013 Rektora Państwowej Wyższej Szkoły Zawodowej w Głogowie z dnia 02.01.2013r W SPRAWIE GOSPODARKI KASOWEJ W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ

I N S T R U K C J A Załącznik Nr 5 do Zarządzenia Nr 2/2013 Rektora Państwowej Wyższej Szkoły Zawodowej w Głogowie z dnia 02.01.2013r W SPRAWIE GOSPODARKI KASOWEJ W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ

TYPOWE OPERACJE ŚRODKI TRWAŁE

TYPOWE OPERACJE ŚRODKI TRWAŁE 1. ZAKUP ŚRODKA TRWAŁEGO 2. PRZYJĘCIE ŚRODKA TRWAŁEGO DO EWIDENCJI 3. PRZYJĘCIE ŚRODKA TRWAŁEGO W KOSZTY (WARTOŚĆ PONIŻEJ 3500ZŁ) ZGODNIE Z ZASADĄ ISTOTNOŚCI WYŁĄCZENIE OBIEKTU

TYPOWE OPERACJE ŚRODKI TRWAŁE 1. ZAKUP ŚRODKA TRWAŁEGO 2. PRZYJĘCIE ŚRODKA TRWAŁEGO DO EWIDENCJI 3. PRZYJĘCIE ŚRODKA TRWAŁEGO W KOSZTY (WARTOŚĆ PONIŻEJ 3500ZŁ) ZGODNIE Z ZASADĄ ISTOTNOŚCI WYŁĄCZENIE OBIEKTU

INSTRUKCJA OBIEGU I KONTROLI DOKUMENTÓW KSIĘGOWYCH

Załącznik Nr l Do Zarządzenia Nr 47/2010 Wójta Gminy Trzebiechów zdnia30.12.2010r. INSTRUKCJA OBIEGU I KONTROLI DOKUMENTÓW KSIĘGOWYCH I. CZEŚĆ OGÓLNA s s i 1. Podstawą zapisu w księgach rachunkowych jest

Załącznik Nr l Do Zarządzenia Nr 47/2010 Wójta Gminy Trzebiechów zdnia30.12.2010r. INSTRUKCJA OBIEGU I KONTROLI DOKUMENTÓW KSIĘGOWYCH I. CZEŚĆ OGÓLNA s s i 1. Podstawą zapisu w księgach rachunkowych jest

I. Zasady (polityka) rachunkowości... 15

rachunkowości... 15") SPIS TREŚCI Dokumentacja wewnętrzna w jednostkach sektora finansów publicznych zakładowy plan kont, zbiór instrukcji, zarządzeń i innych dokumentów regulujących gospodarkę finansową WSTĘP... 3 I. Zasady

SPIS TREŚCI Dokumentacja wewnętrzna w jednostkach sektora finansów publicznych zakładowy plan kont, zbiór instrukcji, zarządzeń i innych dokumentów regulujących gospodarkę finansową WSTĘP... 3 I. Zasady

DOWODY KSIĘGOWE I ICH OBIEG

Załącznik nr 3 do Zarządzenia Nr 14/2013 Kierownika GOPS z dnia 31.12.2013 r. DOWODY KSIĘGOWE I ICH OBIEG Podstawą zapisu w księgach rachunkowych są / art. 20 ustawy o rachunkowości / dowody księgowe stwierdzające

Załącznik nr 3 do Zarządzenia Nr 14/2013 Kierownika GOPS z dnia 31.12.2013 r. DOWODY KSIĘGOWE I ICH OBIEG Podstawą zapisu w księgach rachunkowych są / art. 20 ustawy o rachunkowości / dowody księgowe stwierdzające

122 zł brutto. Cena: od 123 Cena: od

Magazyn i Faktury PRO to nowoczesny system do obsługi gospodarki magazynowej oraz sprzedaży towarów i usług dla małych firm. Wystawia wszystkie niezbędne w obrocie handlowym dokumenty, tj.: magazynowe,

Magazyn i Faktury PRO to nowoczesny system do obsługi gospodarki magazynowej oraz sprzedaży towarów i usług dla małych firm. Wystawia wszystkie niezbędne w obrocie handlowym dokumenty, tj.: magazynowe,

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Rachunkowość finansowa dokumentowanie operacji gospodarczych. Relacje między zdarzeniem a operacją gospodarczą

1 Relacje między zdarzeniem a operacją gospodarczą w Poznaniu, Poznań, s. 96. 2 Wpływ operacji bilansowych na składniki bilansu w Poznaniu, Poznań, s. 105. Wpływ operacji wynikowych na składniki bilansu

1 Relacje między zdarzeniem a operacją gospodarczą w Poznaniu, Poznań, s. 96. 2 Wpływ operacji bilansowych na składniki bilansu w Poznaniu, Poznań, s. 105. Wpływ operacji wynikowych na składniki bilansu

Operacje gospodarcze. Funkcjonowanie kont bilansowych.

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

ZASADA UDOKUMENTOWANIA OPERACJE GOSPODARCZE ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3)

") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h)

") Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Obrót pieni ny. DEBIUT Przedsiębiorstwo Produkcyjno-Handlowe Sp. z o.o. w Wyszkowie

Spis tre ci Wstęp.............................................................. 5 1. Obrót pieniężny.................................................... 7 2. Ewidencja rozrachunków.............................................

Spis tre ci Wstęp.............................................................. 5 1. Obrót pieniężny.................................................... 7 2. Ewidencja rozrachunków.............................................

SCHEMAT NR 1 ZAKUP SKŁADNIKÓW MAJĄTKOWYCH I USŁUG ODZWIERCIEDLENIE NA KONTACH ZESPOŁU 3 magazyn nie podłączony do ZWSI RON

SCHEMAT NR 1 ZAKUP SKŁADNIKÓW MAJĄTKOWYCH I USŁUG ODZWIERCIEDLENIE NA KONTACH ZESPOŁU 3 magazyn nie podłączony do ZWSI RON Lp. Operacja Dostawca Wydział/Służba/ Sekcja 1. Złożenie wniosku rezerwacja planu

SCHEMAT NR 1 ZAKUP SKŁADNIKÓW MAJĄTKOWYCH I USŁUG ODZWIERCIEDLENIE NA KONTACH ZESPOŁU 3 magazyn nie podłączony do ZWSI RON Lp. Operacja Dostawca Wydział/Służba/ Sekcja 1. Złożenie wniosku rezerwacja planu

4 Ewidencja operacji gospodarczych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 19 4 Ewidencja operacji gospodarczych W rozdziale tym przedstawiono przykładowe sposoby ewidencji podstawowych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 19 4 Ewidencja operacji gospodarczych W rozdziale tym przedstawiono przykładowe sposoby ewidencji podstawowych

PROTOKÓŁ. -do użytku zewnętrznego-

Urząd Miejski w Stargardzie Szczecińskim MK.2,5/912-8/2004 -do użytku zewnętrznego- PROTOKÓŁ z przeprowadzonej kontroli problemowej w Gimnazjum nr 2 w Stargardzie Szczecińskim w okresie od 28 czerwca do

Urząd Miejski w Stargardzie Szczecińskim MK.2,5/912-8/2004 -do użytku zewnętrznego- PROTOKÓŁ z przeprowadzonej kontroli problemowej w Gimnazjum nr 2 w Stargardzie Szczecińskim w okresie od 28 czerwca do

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

2010-01-12 ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3) Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 3.11.2009 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 3.11.2009

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 3.11.2009 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 3.11.2009

Nadleśnictwo Bolewice wchodzi w skład Regionalnej Dyrekcji Lasów Państwowych w Szczecinie. Lasy Nadleśnictwa położone są na terenie dwóch województw,

Nadleśnictwo Bolewice wchodzi w skład Regionalnej Dyrekcji Lasów Państwowych w Szczecinie. Lasy Nadleśnictwa położone są na terenie dwóch województw, większość położona jest na terenie województwa Wielkopolskiego,

Nadleśnictwo Bolewice wchodzi w skład Regionalnej Dyrekcji Lasów Państwowych w Szczecinie. Lasy Nadleśnictwa położone są na terenie dwóch województw, większość położona jest na terenie województwa Wielkopolskiego,

SCHEMAT OBIEGU DOKUMENTÓW ZEWNĘTRZNYCH I WEWNĘTRZNYCH. Kontrola

SCHEMAT OBIEGU DOKUMENTÓW ZEWNĘTRZNYCH I WEWNĘTRZNYCH Załącznik nr 4 instrukcji Lp. Nazwa kumentu sporządza i Data Kontrola - stwierdzająca wykonie - formalno-rachunkowa - merytorycz Data Data zatwierdza

SCHEMAT OBIEGU DOKUMENTÓW ZEWNĘTRZNYCH I WEWNĘTRZNYCH Załącznik nr 4 instrukcji Lp. Nazwa kumentu sporządza i Data Kontrola - stwierdzająca wykonie - formalno-rachunkowa - merytorycz Data Data zatwierdza

Biegły Rewident Biuro Rachunkowo-Podatkowe. Umowa. o prowadzenie ksiąg rachunkowych

Umowa o prowadzenie ksiąg rachunkowych zawarta pomiędzy: spółką reprezentowaną przez zwaną w dalszej części umowy Zleceniodawcą, a Panią Wandą Kamińską, biegłym rewidentem, prowadzącą działalność gospodarczą

Umowa o prowadzenie ksiąg rachunkowych zawarta pomiędzy: spółką reprezentowaną przez zwaną w dalszej części umowy Zleceniodawcą, a Panią Wandą Kamińską, biegłym rewidentem, prowadzącą działalność gospodarczą

Instrukcja kasowa. 4. Pomieszczenie do przechowywania gotówki powinno być wydzielone.

Załącznik do Zarządzenia Nr 9/2010 Dyrektora MGZO z dnia 14 grudnia 2010r. Instrukcja kasowa 1. Prowadzenie kasy powierza się specjaliście kasjer. 2. Do podstawowych obowiązków kasjera należy: 1) wystawianie

Załącznik do Zarządzenia Nr 9/2010 Dyrektora MGZO z dnia 14 grudnia 2010r. Instrukcja kasowa 1. Prowadzenie kasy powierza się specjaliście kasjer. 2. Do podstawowych obowiązków kasjera należy: 1) wystawianie

A.36 Prowadzenie rachunkowości Autor: B.S.S.

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Rachunkowość finansowa sprawozdawczość finansowa. Zadanie 1

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

ZASADY RACHUNKOWOŚCI PODATKÓW W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 3 do Zarządzenia Nr 0050.838..2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik nr 3 do Zarządzenia Nr 0050.838..2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Zarządzenie Nr 12/2012 Dyrektora Przedszkola nr 39 z dnia 28 grudnia 2012r. INSTRUKCJA KASOWA

Zarządzenie Nr 12/2012 Dyrektora Przedszkola nr 39 z dnia 28 grudnia 2012r. w sprawie: wprowadzenia Instrukcji Kasowej INSTRUKCJA KASOWA Instrukcja ustala jednolite zasady gospodarki kasowej żywieniowej

Zarządzenie Nr 12/2012 Dyrektora Przedszkola nr 39 z dnia 28 grudnia 2012r. w sprawie: wprowadzenia Instrukcji Kasowej INSTRUKCJA KASOWA Instrukcja ustala jednolite zasady gospodarki kasowej żywieniowej

Instrukcja kasowa. stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 1 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 1. Za prawidłowe

Załącznik nr 1 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 1. Za prawidłowe

Powyższe przyjmuje i zatwierdza podpisem Przewodniczący lub jego zastępca. Druk/wzór oświadczenia stanowi załącznik Nr 2 do niniejszej instrukcji.

Załącznik do Regulaminu Rady Rodziców Instrukcja obsługi finansów i dokumentów Rady Rodziców I. ZASADY OGÓLNE. 1.W działalności finansowej Rady Rodziców - zwanej dalej Radą obowiązują zasady celowego,

Załącznik do Regulaminu Rady Rodziców Instrukcja obsługi finansów i dokumentów Rady Rodziców I. ZASADY OGÓLNE. 1.W działalności finansowej Rady Rodziców - zwanej dalej Radą obowiązują zasady celowego,

Urząd Miejski w Radomiu

Urząd Miejski w Radomiu http://bip.radom.pl/ra/wladze-miasta/zarzadzenia-prezydenta/3460,nr-5682007-o-zmianie-zarzadzenia-nr-3322004-prezyden ta-miasta-radomia-z-dnia-170.html 2019-02-21, 15:29 Strona

Urząd Miejski w Radomiu http://bip.radom.pl/ra/wladze-miasta/zarzadzenia-prezydenta/3460,nr-5682007-o-zmianie-zarzadzenia-nr-3322004-prezyden ta-miasta-radomia-z-dnia-170.html 2019-02-21, 15:29 Strona

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

ZASADY RACHUNKOWOŚCI DLA DOCHODÓW SKARBU PAŃSTWA W URZĘDZIE MIASTA JELENIA GÓRA ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH DLA DOCHODÓW SKARBU PAŃSTWA

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

WYMAGANIA EDUKACYJNE

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów:

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

ZASADY EWIDENCJI KSIĘGOWEJ. przedsięwzięcia objętego dofinansowaniem z Centrum Polsko-Rosyjskiego Dialogu i Porozumienia z siedzibą w Warszawie

Zał. nr 1 do Zarz. Nr 290/13 Burmistrza Sępopola z dnia 18 września 2013 r. ZASADY EWIDENCJI KSIĘGOWEJ przedsięwzięcia objętego dofinansowaniem z Centrum Polsko-Rosyjskiego Dialogu i Porozumienia z siedzibą

Zał. nr 1 do Zarz. Nr 290/13 Burmistrza Sępopola z dnia 18 września 2013 r. ZASADY EWIDENCJI KSIĘGOWEJ przedsięwzięcia objętego dofinansowaniem z Centrum Polsko-Rosyjskiego Dialogu i Porozumienia z siedzibą

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

Uchwała Nr 5/2016 Zarządu Stowarzyszenia Nasze Osiedla z dnia 19 maja 2016 r. w sprawie wprowadzenia instrukcji obiegu i kontroli dowodów księgowych

Uchwała Nr 5/2016 Zarządu Stowarzyszenia Nasze Osiedla z dnia 19 maja 2016 r. w sprawie wprowadzenia instrukcji obiegu i kontroli dowodów księgowych Działając na podstawie 26 Statutu oraz ustawy z dnia

Uchwała Nr 5/2016 Zarządu Stowarzyszenia Nasze Osiedla z dnia 19 maja 2016 r. w sprawie wprowadzenia instrukcji obiegu i kontroli dowodów księgowych Działając na podstawie 26 Statutu oraz ustawy z dnia

UMOWA O ŚWIADCZENIE USŁUG KSIĘGOWYCH

UMOWA O ŚWIADCZENIE USŁUG KSIĘGOWYCH Zawarta w dniu roku we Wrocławiu pomiędzy: 1) Biuro Rachunkowe Finesti a 2) Anna Małecka, Dagmara Nowak S.C. ul. Jedności Narodowej 45b 50-260 Wrocław Zwanym dalej

UMOWA O ŚWIADCZENIE USŁUG KSIĘGOWYCH Zawarta w dniu roku we Wrocławiu pomiędzy: 1) Biuro Rachunkowe Finesti a 2) Anna Małecka, Dagmara Nowak S.C. ul. Jedności Narodowej 45b 50-260 Wrocław Zwanym dalej

Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości

Spis treści płyty CD Instrukcje księgowe i podatkowe Sprawdź spis wzorów I Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości 1. Bilans jednostki małej 2. Rachunek zysków

Spis treści płyty CD Instrukcje księgowe i podatkowe Sprawdź spis wzorów I Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości 1. Bilans jednostki małej 2. Rachunek zysków

Polecenie księgowania

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Wykaz autorów... Wykaz skrótów... Recenzja...

Wykaz autorów... Wykaz skrótów... Recenzja... XIII XV XXI Rozdział I. Polityka rachunkowości (Artur Hołda, Anna Staszel)... 1 1. Komentarz... 1 1.1. Postanowienia ogólne... 1 1.2. Dodatkowe wytyczne dotyczące

Wykaz autorów... Wykaz skrótów... Recenzja... XIII XV XXI Rozdział I. Polityka rachunkowości (Artur Hołda, Anna Staszel)... 1 1. Komentarz... 1 1.1. Postanowienia ogólne... 1 1.2. Dodatkowe wytyczne dotyczące

Protokół nr II/2005. Czynności kontrolne przeprowadzono w dniach 22.03.2005 r do 04.04.2005 r.

Lędziny 04.04.2005 r Protokół nr II/2005 kontroli przeprowadzonej w instytucji kultury pod nazwą Miejska Biblioteka Publiczna z siedzibą w Lędzinach, ul. Lędzińska 86. Kontrolę przeprowadziła inspektor

Lędziny 04.04.2005 r Protokół nr II/2005 kontroli przeprowadzonej w instytucji kultury pod nazwą Miejska Biblioteka Publiczna z siedzibą w Lędzinach, ul. Lędzińska 86. Kontrolę przeprowadziła inspektor

Sprawozdanie z kontroli przeprowadzonej w Publicznej Szkole Podstawowej Nr 28 w Radomiu, ul. Jaracza 8.

BK.0914-17/09 Sprawozdanie z kontroli przeprowadzonej w Publicznej Szkole Podstawowej Nr 28 w Radomiu, ul. Jaracza 8. Na podstawie Polecenia SłuŜbowego Nr 17 Prezydenta Miasta Radomia z dnia 19 maja 2009

BK.0914-17/09 Sprawozdanie z kontroli przeprowadzonej w Publicznej Szkole Podstawowej Nr 28 w Radomiu, ul. Jaracza 8. Na podstawie Polecenia SłuŜbowego Nr 17 Prezydenta Miasta Radomia z dnia 19 maja 2009

newss.pl Pobierz trial EWA Sprzedaż i Magazyn. Testuj bezpłatnie przez 30 dni i kup z rabatem.

Program umożliwia wystawianie wszystkich niezbędnych dokumentów sprzedaży: faktury VAT, dokumenty bez VAT, korekty. Prowadzi kartoteki kontrahentów, towarów i wystawionych dokumentów. Posiada raporty i

Program umożliwia wystawianie wszystkich niezbędnych dokumentów sprzedaży: faktury VAT, dokumenty bez VAT, korekty. Prowadzi kartoteki kontrahentów, towarów i wystawionych dokumentów. Posiada raporty i

1. Przeglądanie dokumentów i inne raporty

1. Przeglądanie dokumentów i inne raporty Wprowadzone dokumenty można każdym momencie przeglądać, poprawiać i zmieniać. Dokonuje się tego w następujący sposób: Dokumenty Przeglądanie Bufor Wszystkie lub

1. Przeglądanie dokumentów i inne raporty Wprowadzone dokumenty można każdym momencie przeglądać, poprawiać i zmieniać. Dokonuje się tego w następujący sposób: Dokumenty Przeglądanie Bufor Wszystkie lub

Zarządzenie Nr 20/2011 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 31 marca 2011 roku

Zarządzenie Nr 20/2011 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 31 marca 2011 roku w sprawie wprowadzenia Instrukcji sporządzania, obiegu i kontroli dokumentów finansowo-księgowych

Zarządzenie Nr 20/2011 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 31 marca 2011 roku w sprawie wprowadzenia Instrukcji sporządzania, obiegu i kontroli dokumentów finansowo-księgowych

Zarządzenie nr 12/2012 Dyrektora ACK Cyfronet AGH z dnia 17 grudnia 2012 roku w sprawie wprowadzenia w ACK Cyfronet AGH Instrukcji kasowej.

ACK-DN-021-1-12/12 Zarządzenie nr 12/2012 Dyrektora ACK Cyfronet AGH z dnia 17 grudnia 2012 roku w sprawie wprowadzenia w ACK Cyfronet AGH Instrukcji kasowej. Na podstawie 6 oraz 10 ust. 1 Regulaminu Organizacyjnego

ACK-DN-021-1-12/12 Zarządzenie nr 12/2012 Dyrektora ACK Cyfronet AGH z dnia 17 grudnia 2012 roku w sprawie wprowadzenia w ACK Cyfronet AGH Instrukcji kasowej. Na podstawie 6 oraz 10 ust. 1 Regulaminu Organizacyjnego

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU 45 082 Opole, ul. Piastowska 14 tel.: +48 77 541 65 11 tel.: +48 77 541 6510 e-mail: tel./fax: +48 77 541 65 12 umwo@umwo.opole.pl www.umwo.opole.pl Opole,,i l

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU 45 082 Opole, ul. Piastowska 14 tel.: +48 77 541 65 11 tel.: +48 77 541 6510 e-mail: tel./fax: +48 77 541 65 12 umwo@umwo.opole.pl www.umwo.opole.pl Opole,,i l

Podstawy rachunkowości

Podstawy rachunkowości Operacje gospodarcze bilansowe i wynikowe w rachunkowości jednostki gospodarczej mgr Paulina Bzymek-Iwanowicz Zdarzenia w jednostce operacje gospodarcze zdarzenia gospodarcze 2 31

Podstawy rachunkowości Operacje gospodarcze bilansowe i wynikowe w rachunkowości jednostki gospodarczej mgr Paulina Bzymek-Iwanowicz Zdarzenia w jednostce operacje gospodarcze zdarzenia gospodarcze 2 31

Załącznik nr 1 do zarządzenia nr 18/2016 Dyrektora ZSP Somonino z dnia Zespołu Szkół Ponadgimnazjalnych w Somoninie im.

Załącznik nr 1 do zarządzenia nr 18/2016 Dyrektora ZSP Somonino z dnia 14.03.2016 INSTRUKCJA KASOWA Zespołu Szkół Ponadgimnazjalnych w Somoninie im. Józefa Wybickiego 1 CZĘŚĆ I OGÓLNA 1. Instrukcja kasowa

Załącznik nr 1 do zarządzenia nr 18/2016 Dyrektora ZSP Somonino z dnia 14.03.2016 INSTRUKCJA KASOWA Zespołu Szkół Ponadgimnazjalnych w Somoninie im. Józefa Wybickiego 1 CZĘŚĆ I OGÓLNA 1. Instrukcja kasowa

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Instrukcja kasowa. stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 4 do Zarządzenia Nr 74/2015 Marszałka Województwa Małopolskiego z dnia 7.08.2015 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego Strona 1 z 5 1 1. Za prawidłowe

Załącznik nr 4 do Zarządzenia Nr 74/2015 Marszałka Województwa Małopolskiego z dnia 7.08.2015 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego Strona 1 z 5 1 1. Za prawidłowe

Rodzaj dokumentacji Wzór podpisu

Lp. Rodzaj dokumentacji Kontrola merytoryczna Wzór podpisu Nazwisko i imię upoważnionego - stanowisko służbowe Kontrola formalno-rachunkowa Nazwisko i imię upoważnionego - stanowisko służbowa 1 Dowody

Lp. Rodzaj dokumentacji Kontrola merytoryczna Wzór podpisu Nazwisko i imię upoważnionego - stanowisko służbowe Kontrola formalno-rachunkowa Nazwisko i imię upoważnionego - stanowisko służbowa 1 Dowody

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Załącznik Nr 3 WZÓR. z wykonania zadania publicznego.... (tytuł zadania publicznego) w okresie od... do...

w okresie od... do...") Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Samodzielny Publiczny Zakład Opieki Zdrowotnej WOJEWÓDZKI SZPITAL ZESPOLONY IM. J. Śniadeckiego Białystok ul. M. Skłodowskiej-Curie 26

Samodzielny Publiczny Zakład Opieki Zdrowotnej WOJEWÓDZKI SZPITAL ZESPOLONY IM. J. Śniadeckiego 15-950 Białystok ul. M. Skłodowskiej-Curie 26 ZARZĄDZENIE nr 35 /2013 Dyrektora SPZOZ Wojewódzkiego Szpitala

Samodzielny Publiczny Zakład Opieki Zdrowotnej WOJEWÓDZKI SZPITAL ZESPOLONY IM. J. Śniadeckiego 15-950 Białystok ul. M. Skłodowskiej-Curie 26 ZARZĄDZENIE nr 35 /2013 Dyrektora SPZOZ Wojewódzkiego Szpitala

Obowiązek określenia przez kierownika tych zasad - jako procedury dokonania wydatków ze środków publicznych - wynika z ustawy o finansach publicznych.

Obowiązek określenia przez kierownika tych zasad - jako procedury dokonania wydatków ze środków publicznych - wynika z ustawy o finansach publicznych. Środki pieniężne są najbardziej płynnym składnikiem

Obowiązek określenia przez kierownika tych zasad - jako procedury dokonania wydatków ze środków publicznych - wynika z ustawy o finansach publicznych. Środki pieniężne są najbardziej płynnym składnikiem

Szanowny Pan Ryszard Bartoszak

Szanowny Pan Ryszard Bartoszak Dyrektor Domu Pomocy Społecznej w Lisówkach ul. Leśne Zacisze 2 62-070 Dopiewo Wasze pismo z dnia: Znak: Nasz znak: KO.1711.02.2013 Data: 04.10.2013 r. Sprawa: wystąpienie

Szanowny Pan Ryszard Bartoszak Dyrektor Domu Pomocy Społecznej w Lisówkach ul. Leśne Zacisze 2 62-070 Dopiewo Wasze pismo z dnia: Znak: Nasz znak: KO.1711.02.2013 Data: 04.10.2013 r. Sprawa: wystąpienie

Spis treści CD: pieniędzy i finansowaniu terroryzmu. prywatne pracowników. (ubezpieczenia, abonamenty medyczne itp.)

") Spis treści: 1. Instrukcja inwentaryzacyjna 2. Instrukcja kasowa 3. Instrukcja magazynowa 4. Regulamin zakładowego funduszu świadczeń socjalnych 5. Zakładowy fundusz świadczeń socjalnych - odpisy, wpłaty,

Spis treści: 1. Instrukcja inwentaryzacyjna 2. Instrukcja kasowa 3. Instrukcja magazynowa 4. Regulamin zakładowego funduszu świadczeń socjalnych 5. Zakładowy fundusz świadczeń socjalnych - odpisy, wpłaty,

Zadanie. Dodatkowe informacje:

Zadanie Jesteś Managerem spółki produkującej obuwie Ze względu na Twoją zaawansowaną wiedzę z tematyki rachunkowości zostałeś poproszony o pomoc nowemu księgowemu przy ujęciu w księgach rachunkowych poniższych

Zadanie Jesteś Managerem spółki produkującej obuwie Ze względu na Twoją zaawansowaną wiedzę z tematyki rachunkowości zostałeś poproszony o pomoc nowemu księgowemu przy ujęciu w księgach rachunkowych poniższych

PODSTAWY RACHUNKOWOŚCI

PODSTAWY RACHUNKOWOŚCI RACHUNKOWOŚĆ XV wiek Luca Pacioli RACHUNKOWOŚĆ Prawo podatkowe (karta podatkowa, ryczałt od przychodów ewidencjonowanych, podatkowa księga przychodów i rozchodów) Prawo bilansowe

PODSTAWY RACHUNKOWOŚCI RACHUNKOWOŚĆ XV wiek Luca Pacioli RACHUNKOWOŚĆ Prawo podatkowe (karta podatkowa, ryczałt od przychodów ewidencjonowanych, podatkowa księga przychodów i rozchodów) Prawo bilansowe

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków