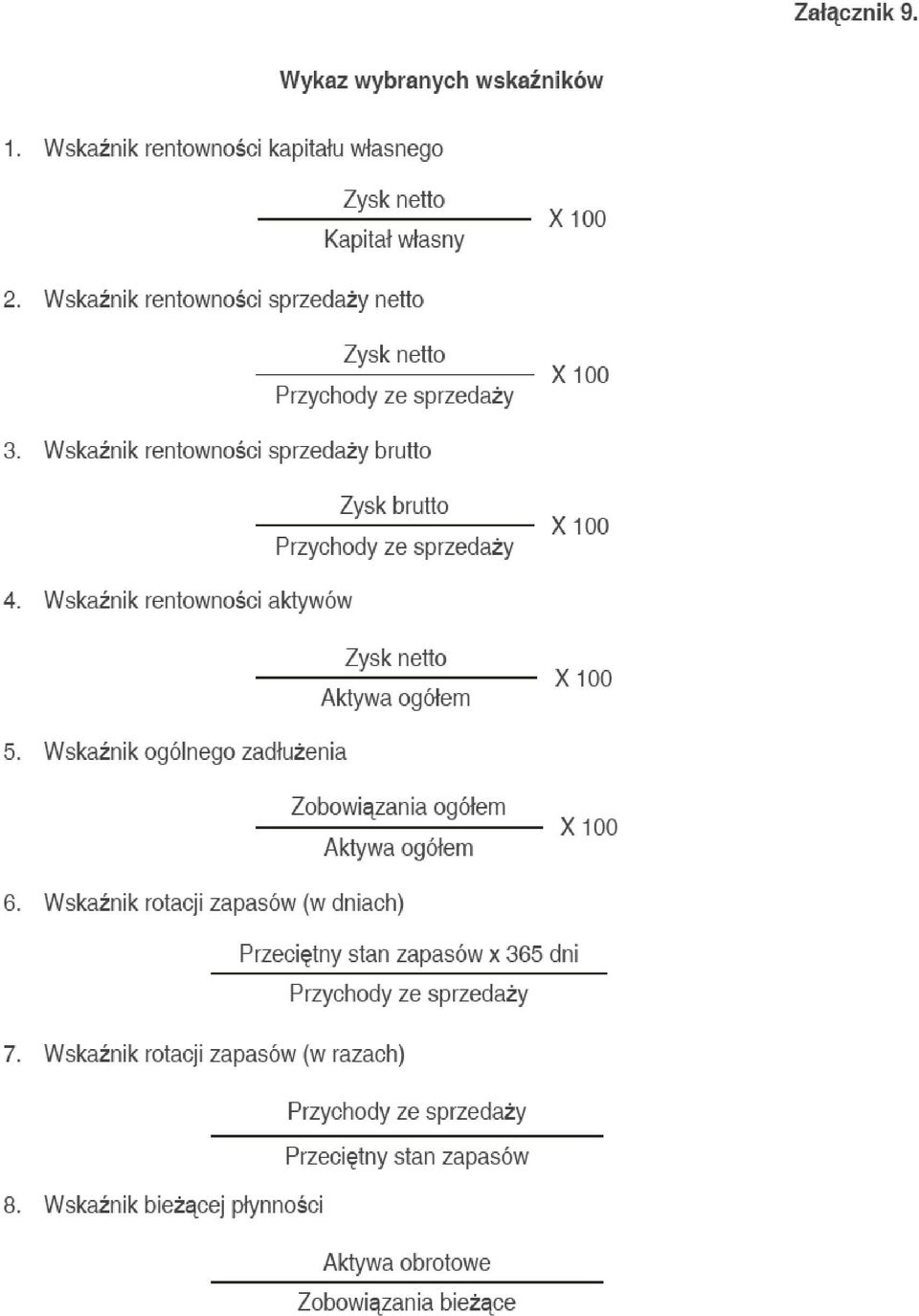

|

|

|

- Jolanta Krzemińska

- 10 lat temu

- Przeglądów:

Transkrypt

1 Technik ekonomista

2

3

4

5

6

7

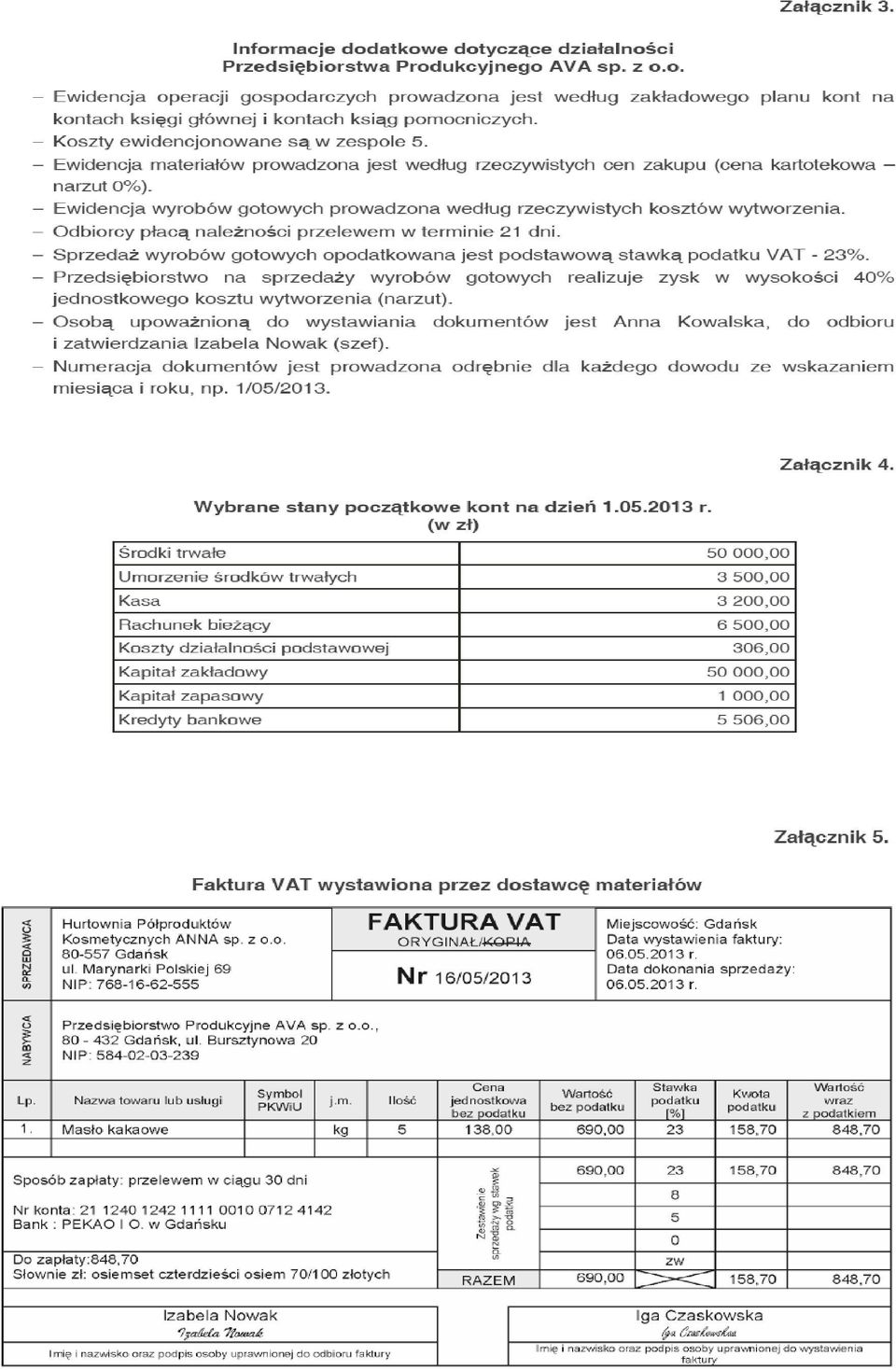

8 Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa Produkcyjnego AVA sp. z o.o. w maju 2013 r., sporządzenie tabeli amortyzacyjnej dla wybranego środka trwał ego za rok 2013 r., ewidencji operacji gospodarczych z maja 2013 r. oraz analizy i oceny rotacji zapasów (w dniach) w Przedsiębiorstwie Produkcyjnym AVA sp. z o.o. w latach Wykonaj prace wynikające z projektu realizacji prac. Zadanie zgodnie ze standardem wymagań egzaminacyjnych, badało umiejętności uczniów z zakresu: sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa Produkcyjnego AVA sp. z o.o. w maju 2013 r. sporządzenie tabeli amortyzacyjnej dla wybranego środka trwał ego za rok 2013 r., sporządzania typowych dokumentów i sprawozdań: Pz, Rw, Pw,Fa VAT sprzedaży, Wz, Pk, ewidencjonowania typowych operacji gospodarczych z maja 2013 r sporządzenie analizy i oceny rotacji zapasów (w dniach). Według kryteriów oceniania, rozwiązanie zadania egzaminacyjnego podlegało ocenie w zakresie następujących elementów pracy: 1. Tytuł pracy egzaminacyjnej. 2. Zał ożenia wynikające z treści zadania oraz załączonej dokumentacji. 3. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania Przedsiębiorstwa Produkcyjnego AVA sp. z o.o. w maju 2013 r. 4. Wykaz prac związanych z ewidencją operacji gospodarczych w maju 2013 r. w programie finansowo-księgowym. 5. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania, dotyczących zdarzeń gospodarczych w maju 2013 r. ujętych w tabeli dekretacyjnej. 6. Wykaz prac związanych ze sporządzeniem tabeli amortyzacyjnej dla wybranego środka trwał ego za rok Wykaz prac związanych z analizą i oceną rotacji zapasów (w dniach) w Przedsiębiorstwie Produkcyjnym AVA sp. z o.o. w latach Komplet sporządzonych i wydrukowanych z programu komputerowego dokumentów (po jednym egzemplarzu) dotyczących zdarzeń gospodarczych z maja 2013 roku. 9. Sporządzoną tabelę amortyzacyjną dla wybranego środka trwał ego za rok 2013 druk tabeli amortyzacyjnej znajduje się w KARCIE PRACY EGZAMINACYJNEJ. 10. Sporządzoną w programie finansowo - księgowym ewidencję operacji gospodarczych na kontach księgi gł ównej i ksiąg pomocniczych z maja 2013 r. wraz z wydrukowanym dokumentem PK - Polecenie księgowania do zaksięgowania kosztu zużycia wybranego środka trwał ego oraz z wydrukowanym zestawieniem obrotów i sald (z uwzględnieniem kont analitycznych) i dziennikiem księgowań. 11. Sporządzoną analizę i ocenę rotacji zapasów (w dniach) w Przedsiębiorstwie Produkcyjnym AVA sp. z o.o. w latach

9 Element 1. Tytuł pracy egzaminacyjnej: Zdający powinien tak sformułować tytuł pracy egzaminacyjnej, aby odzwierciedlał on zawartość projektu realizacji prac i aby był spójny z poleceniem zawartym w treści zadania. Tytuł powinien być krótki i zwięzły; nie może być poleceniem. Poniżej zamieszczono przykłady prawidłowo zapisanych tytułów prac: Przykład 1. Przykład 2. Przykład 3.

10 Element 2. Założenia, czyli dane niezbędne do rozwiązania zadania, wynikające z treści zadania oraz załączonej dokumentacji. W drugim elemencie rozwiązania zadania egzaminacyjnego zadaniem zdających było wypisanie z treści zadania niezbędnych danych (informacji) do sporządzenia projektu realizacji prac. Zdający realizując ten element wypisywali potrzebne im informacje z treści zadania oraz załączników w formie opisowej. Przykład 1.

11

12

13 Przykład 2 Zdający wypisując założenia z treści zadania dokonywali grupowania informacji na: dane niezbędne do sporządzenia dokumentów, dane do sporządzenia ewidencji operacji gospodarczych, dane do przeprowadzenia analizy i zapasów rotacji prowadzenia rachunkowości, dane niezbędne do sporządzenia tabeli amortyzacyjnej wybranego środka trwałego

14 Przykład 3 Pogrupowane założenia założenia dotyczące identyfikacji przedsiębiorstwa odbiorcy, dostawcy Taki przykład rozwiązania jest czytelny i również poprawny.

15

16 Element 3. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania przedsiębiorstwa produkcyjnego maju 2013r.Wykaz prac związanych z ewidencją operacji gospodarczych w maju 2013r.w programie finansowo księgowym. Wykaz operacji gospodarczych wraz z dochodami stanowiącymi podstawę księgowania, dotyczących zdarzeń gospodarczych w maju 2013r.ujętych w tabeli dekretacyjnej W trzecim elemencie pracy zadanie zdających polegało na zaplanowaniu prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania Przedsiębiorstwa Produkcyjnego AWA sp. Z o.o. w maju 2013r. W tej części projektu zdający powinni wypisać następujące czynności: - założenie kartotek kontrahentów, materiałów, wyrobów gotowych - sporządzenie Pz lub Przyjęcie z zewnątrz, - sporządzenie Rw lub Rozchód wewnętrzny, - sporządzenie Pw lub Przychód wewnętrzny, - sporządzenie faktury VAT sprzedaży, - sporządzenie Wz lub wydanie na zewnątrz, - sporządzenie PK lub Polecenia księgowania,

17 - uporządkowanie dowodów, sprawdzenie dowodów i otwarcie kont, - sformułowanie treści operacji, - dekretacja dowodów księgowych, - zaksięgowanie operacji gospodarczych, - zakup materiałów - Fa VAT, - przyjęcie materiałów do magazynu Pz, - wydanie materiałów do produkcji Rw, - przyjęcie wyrobów gotowych do magazynu Pw, - sprzedaż wyrobów gotowych - Fa VAT, - wydanie wyrobów gotowych z magazynu odbiorcy Wz, - miesięczny koszt zużycia środków trwałych PK. Oto przykłady poprawnie wykonanego tego obszaru: Przykład 1 Wykaz prac związanych z funkcjonowaniem przedsiębiorstwa produkcyjnego w maju 2013r.

18 Przykład 2.Wykaz prac związanych z ewidencją operacji gospodarczych w maju 2013r.w programie finansowo księgowym.

19 Przykład 3.Wykaz operacji gospodarczych wraz z dochodami stanowiącymi podstawę księgowania, dotyczących zdarzeń gospodarczych maju 2013r.ujętych w tabeli dekretacyjnej. W tej części pracy zdający powinni sformułować i zapisać w tabeli dekretacyjnej operacje gospodarcze dotyczące: zakupu towarów z określeniem Fa VAT zakupu, z podaniem numeru dokumentu, przyjęcia towarów do magazynu Pz, - wydania materiałów do produkcji Rw, - przyjęcia wyrobów gotowych do magazynu Pw, sprzedaży wyrobów gotowych Fa VAT sprzedaży, wydania wyrobów gotowych z magazynu odbiorcy Wz, potwierdzenia zaksięgowania miesięcznego kosztu zużycia środka trwałego PK. Prawidłowo sporządzona tabela dekretacyjna zawiera: datę zdarzenia, dowód księgowy i jego numer, treść operacji, kwotę operacji, numery kont oraz określenie strony Wn lub Ma, na których dane zdarzenie będzie zaksięgowane.

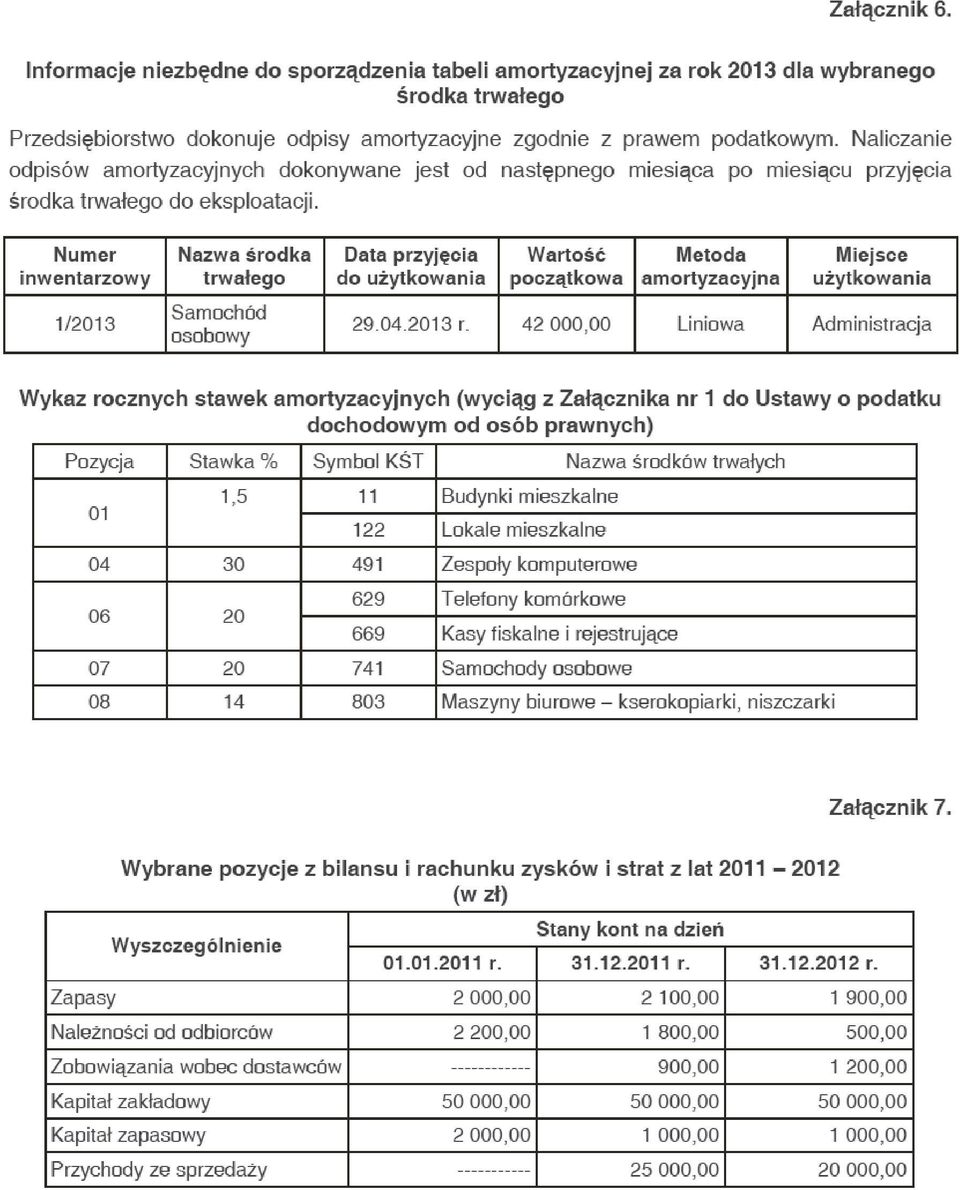

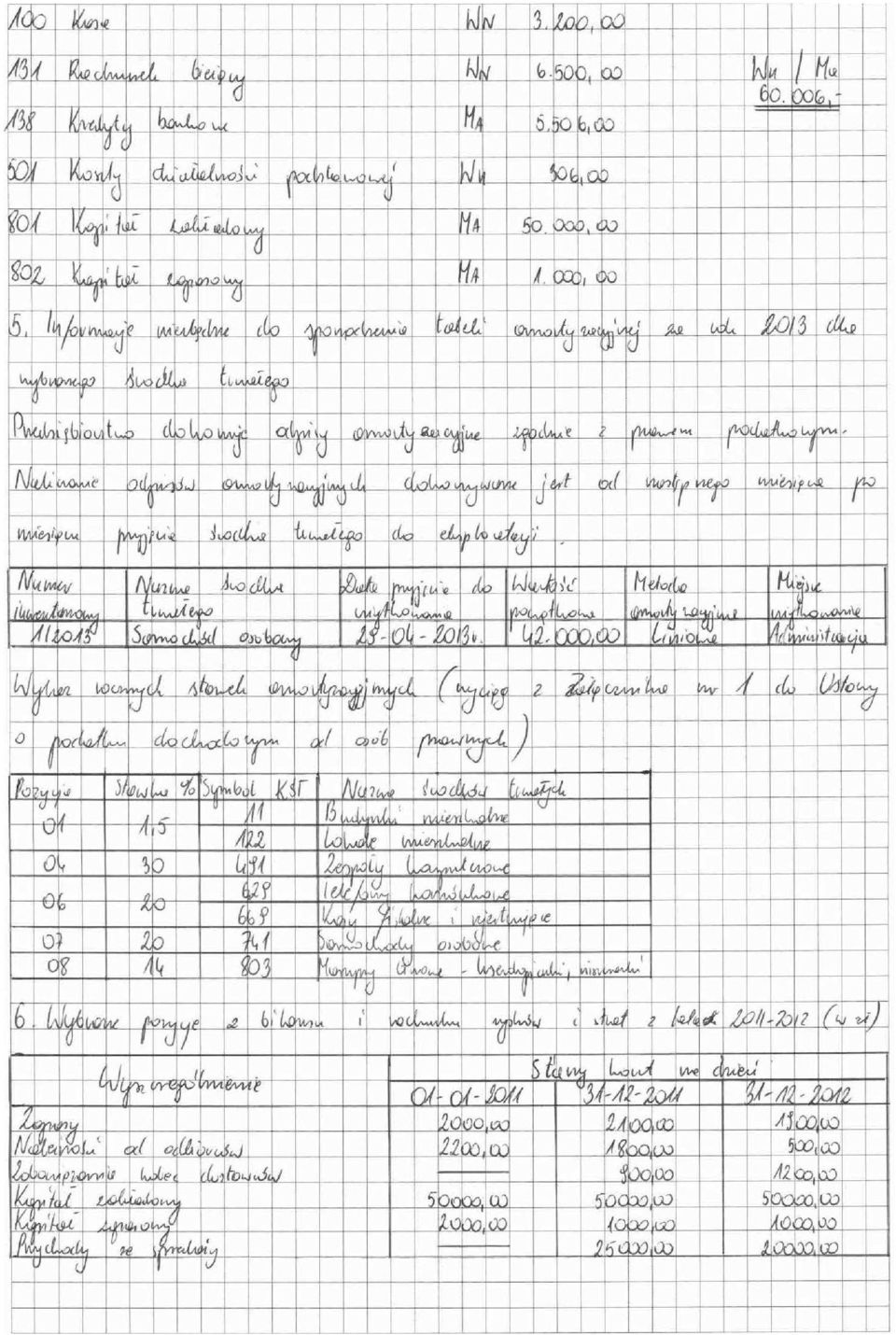

20 Najczęściej pojawiającym się błędem popełnianym przez zdających był zapis: dekretacja operacji zamiast: dekretacja dowodów księgowych lub dekretacja dokumentów księgowych. Innym błędem popełnianym przez zdających była niepełna informacja dotycząca otwarcia kartotek. Prawidłowy zapis powinien zawierać wykaz trzech rodzajów kartotek, tj.: kartotek kontrahentów, kartotek materiałów oraz kartotek wyrobów gotowych. W wykazie prac związanych z ewidencją w większości prac ujmowano wszystkie czynności, tylko sporadycznie pomijano zaksięgowanie operacji gospodarczych. W wykazie operacji gospodarczych zdający prawidłowo wymieniali konieczność sporządzenia niezbędnych dowodów księgowych, natomiast w tabeli dekretacyjnej, w treści operacji zdarzało się że nie potrafili prawidłowo określić rzeczywistej ceny wytworzenia wyrobu gotowego ( dokument Wz ) oraz oszacować ceny sprzedaży wyrobu gotowego z uwzględnieniem zysku ze sprzedaży jaki przedsiębiorstwo powinno zrealizować( dokument Fa VAT sprzedaży). Element IV Wykaz prac związanych ze sporządzeniem tabeli amortyzacyjnej dla wybranego środka trwałego za rok 2013.Wykaz prac związanych z analizą i oceną rotacji zapasów/rentowności sprzedaży netto/rentowności sprzedaży brutto/ogólnego zadłużenia/bieżącej płynności finansowej w przedsiębiorstwie produkcyjnym w latach W tej części pracy zdający powinni sformułować i zapisać: - ustalenie wartości początkowej wybranego środka trwałego, - ustalenie stawki amortyzacji w %,

21 - ustalenie miesięcznego odpisu amortyzacji, - ustalenie wartości netto (bilansowej) środka trwałego na koniec roku, - dobranie wskaźnika i obliczenie wskaźników, - interpretacja obliczonych wskaźników, - ocena sytuacji finansowej/ekonomicznej przedsiębiorstwa latach Przykład1.Wykaz prac związanych ze sporządzeniem tabeli amortyzacyjnej dla wybranego środka trwałego za rok 2013 Przykład 2. Wykaz prac związanych z analizą i oceną rotacji zapasów/rentowności sprzedaży netto/rentowności sprzedaży brutto/ogólnego zadłużenia/bieżącej płynności finansowej w przedsiębiorstwie produkcyjnym w latach

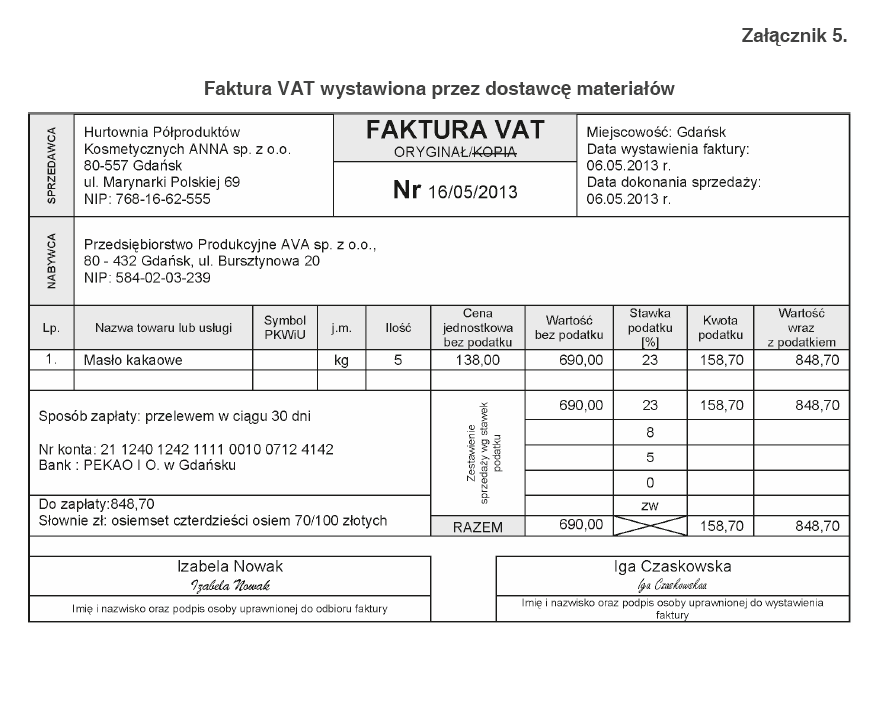

22 Element V Wykaz prac dotyczących zdarzeń gospodarczych z maja 2013 roku. Sporządzona tabela amortyzacyjna dla wybranego środka trwałego za rok 2013 Element piąty pracy obejmował sporządzenie dokumentów, które zdający powinien wykonać w programie finansowo-księgowym na podstawie zdarzeń gospodarczych oraz tabeli dekretacyjnej. Poniższe przykłady przedstawiają poprawnie wypełnione dokumenty: - sporządzony dowód Pz

23 - sporządzony dowód Rw - sporządzony dowód Pw

24 - sporządzona faktura VAT

25 - sporządzony dowód Wz

26 - sporządzona tabela amortyzacyjna

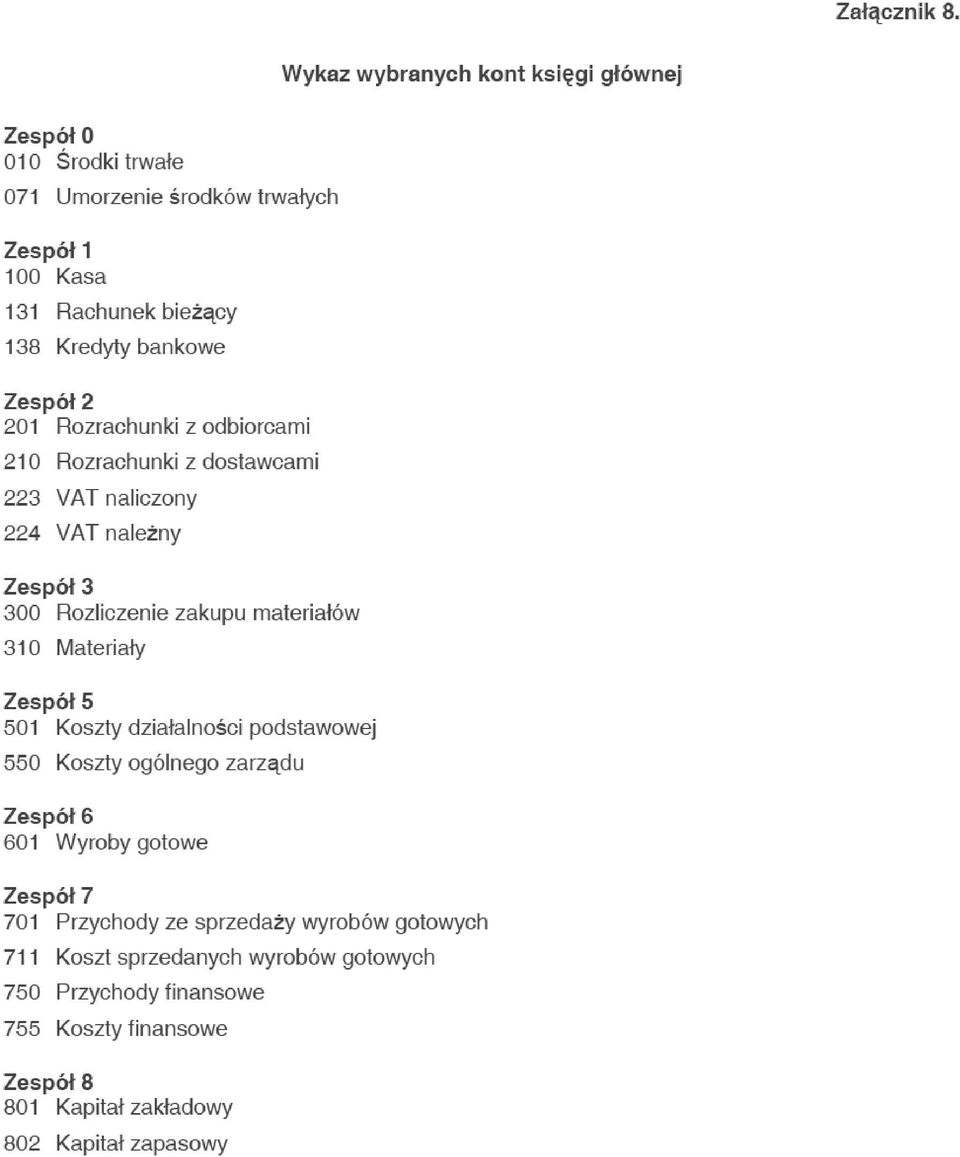

27 W dokumentach najczęściej popełniane błędy to: w dowodzie Pz bardzo często zdający wpisywali imię i nazwisko osoby upoważnionej do podpisywania dokumentów przez dostawcę, wychodząc z błędnego założenia, że dokument ten sporządzany jest przez dostawcę, a nie odbiorcę, w fakturze sprzedaży niektórzy wskazywali jako formę płatności gotówkę, wstawiali błędne ceny wyrobu gotowego, nie uwzględniając narzutu, w dowodzie Wz wartość wydanych wyrobów gotowych po cenie sprzedaży wykazanej w fakturze sprzedaży, a nie po rzeczywistej kwocie wytworzenia sporządzeniem tabeli amortyzacyjnej i obliczenie stawki oraz odpisów, wartości netto i brutto, przy amortyzacji degresywnej wpisywano błędnie stawki amortyzacji nie zwiększano jej o współczynnik. Element VI Sporządzoną w programie finansowo księgowym ewidencja operacji gospodarczych na kontach księgi głównej i ksiąg pomocniczych z maja 2013 r. wraz z wydrukowanym dokumentem PK - Polecenie księgowania do zaksięgowania kosztu zużycia wybranego środka trwałego oraz z wydrukowanym zestawieniem obrotów i sald (z uwzględnieniem kont analitycznych) i dziennikiem księgowań. W tym elemencie pracy ocenie podlegały: - otwarcie kont aktywów, - otwarcie kont pasywów, - zaksięgowane operacje gospodarcze w programie finansowo księgowym koszty księgowań pobrane z dowodów księgowych, - przyj cie materiał ów do magazynu Pz, - wydanie materiał ów do produkcji Rw - przyj cie wyrobów gotowych do magazynu Pz, - sprzeda wyrobów gotowych - Fa VAT sprzeda y, - wydanie wyrobów gotowych z magazynu odbiorcy Wz, - zaksi gowanie miesi cznego kosztu zu ycia rodka trwał ego, - dokument(- y)polecenie ksi gowania PK w formie wydruku, - zestawienie sald i obrotów(z uwzgl dnieniem kont analitycznych)w formie wydruku, - dziennik ksi gowa w formie wydruku.

28 - polecenie księgowania (zaksięgowanie miesięcznego kosztu zużycia środka trwałego) PK

29 - zestawienie obrotów i sald ( z uwzględnieniem kont analitycznych)

30 - dziennik księgowań Element VII Sporządzona analiza i ocena rotacji zapasów/rentowności sprzedaży netto/rentowności sprzedaży brutto/ogólnego zadłużenia/bieżącej płynności finansowej w przedsiębiorstwie produkcyjnym w latach W ramach czynności związanych ze sporządzeniem analizy ocenie podlegały: - dobrany wskaźnik do analizy, - obliczony wskaźnik do 2011r, - obliczony wskaźnikdla2012 r, - zinterpretowany wskaźnik dla2011r, - zinterpretowany wskaźnik dla 2012 r, - ocena sytuacji finansowej/ekonomicznej przedsiębiorstwa latach r. W tej części projektu zdający popełniali następujące błędy: - wiele pomyłek rachunkowych związanych z obliczeniem wskaźników - nie uwzględniano jednostki miar wynikających ze wzorów (%) - błędna interpretacja wskaźnika (utożsamianie dostawy z rotacją zapasu) - niewłaściwa ocena sytuacji finansowej/ekonomicznej przedsiębiorstwa wynikająca z błędnej interpretacji wskaźnika

31 Oto przykłady prawidłowo wykonanego obszaru: Przykład 1.

32 Przykład 2.

33 Przykład 3. Element VIII Praca egzaminacyjna jako całość Większość prac była przejrzysta, z zaznaczoną częścią brudnopisu, uwzględniająca strukturę zadania. Można było jednak spotkać prace nieczytelne, na które egzaminatorzy musieli poświęcić znacznie więcej czasu na odczytywanie mało czytelnie napisanych rozwiązań.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/36/17498092.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Komentarz technik rachunkowości 412[01] Czerwiec 2009

![Komentarz technik rachunkowości 412[01] Czerwiec 2009](/thumbs/55/37478637.jpg "Komentarz technik rachunkowości 412[01] Czerwiec 2009") Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79

![Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79](/thumbs/57/39897092.jpg "Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79") Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]](/thumbs/55/37301487.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1 2 3 4 5 6 7 8 Zawód: technik rachunkowości Symbol cyfrowy: 412[01] Numer zadania: 2 9 10 11 12 13 14 15

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1 2 3 4 5 6 7 8 Zawód: technik rachunkowości Symbol cyfrowy: 412[01] Numer zadania: 2 9 10 11 12 13 14 15

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

Zadanie egzaminacyjne

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Uwagi ogólne 1. Dane identyfikacyjne podmiotu:

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Przykładowe zadanie egzaminacyjne. Technik ekonomista

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2016 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

1. Treść zadania egzaminacyjnego wraz z załącznikami.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. Poniżej zamieszczono 4 wersje zadania egzaminacyjnego,

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. Poniżej zamieszczono 4 wersje zadania egzaminacyjnego,

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści:

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Komentarz technik logistyk 342[04]-01 Czerwiec 2009

![Komentarz technik logistyk 342[04]-01 Czerwiec 2009](/thumbs/25/4507928.jpg "Komentarz technik logistyk 342[04]-01 Czerwiec 2009") Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 W rozwiązaniu zadania ocenie podlegały następujące elementy: I. Tytuł pracy egzaminacyjnej wynikający z treści zadania. II. Założenia wynikające z treści zadania

Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 W rozwiązaniu zadania ocenie podlegały następujące elementy: I. Tytuł pracy egzaminacyjnej wynikający z treści zadania. II. Założenia wynikające z treści zadania

Załącznik 4. Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł):

:") Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE STYCZEŃ 2014

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 201 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE

![Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE](/thumbs/18/810181.jpg "Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE") Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 2 3 4 5 6 7 W pracy egzaminacyjnej oceniane były

Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 2 3 4 5 6 7 W pracy egzaminacyjnej oceniane były

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE CZĘŚĆ PRAKTYCZNA

azwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu umer PESEL zdającego* Wypełnia zdający Miejsce na naklejkę

azwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu umer PESEL zdającego* Wypełnia zdający Miejsce na naklejkę

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]](/thumbs/26/8893420.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] 1 2 3 Rozwiązanie zadania egzaminacyjnego polegało na opracowaniu projektu realizacji prac logistycznych w zakładzie

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] 1 2 3 Rozwiązanie zadania egzaminacyjnego polegało na opracowaniu projektu realizacji prac logistycznych w zakładzie

OŚRODKU POMOCY SPOŁECZNEJ W LUBANIU

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

WYMAGANIA EDUKACYJNE

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/19/241035.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2014 CZĘŚĆ PISEMNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Wersja arkusza: X Układ graficzny CKE 2013 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu A.36-X-14.01

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Wersja arkusza: X Układ graficzny CKE 2013 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu A.36-X-14.01

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

A.36 Prowadzenie rachunkowości Autor: B.S.S.

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2013 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Przykładowe pytania testowe jednokrotnego wyboru

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

ARKUSZ EGZAMINACYJNY

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Technik ekonomista. 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych.

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ

...... (imię i nazwisko ucznia, klasa) (liczba uzyskanych punktów, ocena) DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ Sposób przeliczenia punktów na oceny:

...... (imię i nazwisko ucznia, klasa) (liczba uzyskanych punktów, ocena) DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ Sposób przeliczenia punktów na oceny:

Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości

- Teoria i zasady rachunkowości") KURS Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości Miasto: Poznań Data rozpoczęcia: 22.06.2019 Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości

KURS Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości Miasto: Poznań Data rozpoczęcia: 22.06.2019 Kurs dla kandydatów na biegłych rewidentów (1) - Teoria i zasady rachunkowości

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Komentarz Technik agrobiznesu 341[01] Czerwiec [01] Strona 1 z 17

![Komentarz Technik agrobiznesu 341[01] Czerwiec [01] Strona 1 z 17](/thumbs/50/26944656.jpg "Komentarz Technik agrobiznesu 341[01] Czerwiec [01] Strona 1 z 17") 341[01]-01-122 Strona 1 z 17 Strona 2 z 17 Strona 3 z 17 Strona 4 z 17 Załączniki umieszczone w Karcie Pracy Egzaminacyjnej Strona 5 z 17 Strona 6 z 17 Strona 7 z 17 W pracy egzaminacyjnej podlegały ocenie

341[01]-01-122 Strona 1 z 17 Strona 2 z 17 Strona 3 z 17 Strona 4 z 17 Załączniki umieszczone w Karcie Pracy Egzaminacyjnej Strona 5 z 17 Strona 6 z 17 Strona 7 z 17 W pracy egzaminacyjnej podlegały ocenie

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01]](/thumbs/25/6703590.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01] Strona 1 z 17 Strona 2 z 17 Strona 3 z 17 Strona 4 z 17 Strona 5 z 17 Strona 6 z 17 Strona 7 z 17 Zadanie egzaminacyjne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01] Strona 1 z 17 Strona 2 z 17 Strona 3 z 17 Strona 4 z 17 Strona 5 z 17 Strona 6 z 17 Strona 7 z 17 Zadanie egzaminacyjne

Wystąpienie pokontrolne

WK-60.43.2013.562.2014 Kielce, dnia 6 lutego 2014 r. Pani Elżbieta Biskup Dyrektor Gimnazjum im. mjr. Jana Piwnika Ponurego w Bodzentynie Wystąpienie pokontrolne Regionalna Izba Obrachunkowa w Kielcach,

WK-60.43.2013.562.2014 Kielce, dnia 6 lutego 2014 r. Pani Elżbieta Biskup Dyrektor Gimnazjum im. mjr. Jana Piwnika Ponurego w Bodzentynie Wystąpienie pokontrolne Regionalna Izba Obrachunkowa w Kielcach,

Rachunkowość finansowa część 5

Rachunkowość finansowa część 5 Dokumenty i dowody księgowe dr inż. K. Bondarowska Dokumentacja księgowa Dokumentacja księgowa to zestaw odpowiednio sporządzonych dokumentów, określających przebieg lub

Rachunkowość finansowa część 5 Dokumenty i dowody księgowe dr inż. K. Bondarowska Dokumentacja księgowa Dokumentacja księgowa to zestaw odpowiednio sporządzonych dokumentów, określających przebieg lub

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]](/thumbs/50/26324179.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Dokumentacja księgowa

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

Zadanie egzaminacyjne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] Zadanie egzaminacyjne Opracuj projekt realizacji czynności logistycznych zakładu przetwórstwa owocowowarzywnego

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] Zadanie egzaminacyjne Opracuj projekt realizacji czynności logistycznych zakładu przetwórstwa owocowowarzywnego

sektora finansów publicznych w zakresie operacji finansowych ( Dz. U. poz.1344).

.") Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

Grażyna Borowska, Irena Frymark Inwentaryzacja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

ZAŁĄCZNIK 1 ZAŁĄCZNIK 2

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Wykaz kont według zespołów I wariant, wersja podstawowa (minimum) Wykaz kont według zespołów II wariant, wersja poszerzona (maksimum)

Wykaz kont według zespołów II wariant, wersja poszerzona (maksimum)") Rachunkowość. Teoria ogólna i zadania z rozwiązaniami. Maria Niewiadoma Podręcznik łączy treść wykładów z ćwiczeniami i zadaniami, które mogą być realizowane na zajęciach z wykładowcami bądź samodzielnie.

Rachunkowość. Teoria ogólna i zadania z rozwiązaniami. Maria Niewiadoma Podręcznik łączy treść wykładów z ćwiczeniami i zadaniami, które mogą być realizowane na zajęciach z wykładowcami bądź samodzielnie.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]](/thumbs/26/8063993.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 2 3 4 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych z uruchomieniem

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 2 3 4 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych z uruchomieniem

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

nie należy usuwać ani modyfikować danych firmy ABC

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

Student dostrzega konieczność aktualizacji wiedzy z zakresu finansów i rachunkowości prawa podatkowego

Nazwa przedmiotu Kod przedmiotu O:091930 Jednostka Kierunek Obszary kształcenia Rachunkowość (finansowa i zarządcza) Katedra Technologii Obiekt.Pływaj.,Syst.Jak.i Mate Oceanotechnika Nauki techniczne Profil

Nazwa przedmiotu Kod przedmiotu O:091930 Jednostka Kierunek Obszary kształcenia Rachunkowość (finansowa i zarządcza) Katedra Technologii Obiekt.Pływaj.,Syst.Jak.i Mate Oceanotechnika Nauki techniczne Profil

Komentarz technik handlowiec 341[03]-01 Czerwiec 2009

![Komentarz technik handlowiec 341[03]-01 Czerwiec 2009](/thumbs/25/5875667.jpg "Komentarz technik handlowiec 341[03]-01 Czerwiec 2009") Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych

Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2013

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 341[02]-01-132 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 341[02]-01-132 Czas trwania egzaminu: 240 minut ARKUSZ

RACHUNKOWOSC TEORIA OGÓLNA

VADEMECUM RACHUNKOWOŚCI ~ ~ RACHUNKOWOSC TEORIA OGÓLNA I ZADANIA Z ROZWIĄZANIAMI MARIA NIEWIADOMA wydanie 2 zmienione Spis treści Wstęp 11 Wykaz kont według zespołów - I wariant, wersja podstawowa (minimum)

VADEMECUM RACHUNKOWOŚCI ~ ~ RACHUNKOWOSC TEORIA OGÓLNA I ZADANIA Z ROZWIĄZANIAMI MARIA NIEWIADOMA wydanie 2 zmienione Spis treści Wstęp 11 Wykaz kont według zespołów - I wariant, wersja podstawowa (minimum)

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne](/thumbs/27/10923458.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne 1 Informacje dotyczące bazy firmy spedycyjno-transportowej Załącznik 1 Firma spedycyjno-transportowa

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne 1 Informacje dotyczące bazy firmy spedycyjno-transportowej Załącznik 1 Firma spedycyjno-transportowa

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Operacje gospodarcze. Funkcjonowanie kont bilansowych.

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii ceramicznej 311[30]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii ceramicznej 311[30]](/thumbs/48/24907208.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii ceramicznej 311[30]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii ceramicznej 311[30] 1 2 3 Rozwiązanie zadania egzaminacyjnego w zawodzie technik technologii ceramicznej polegało

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii ceramicznej 311[30] 1 2 3 Rozwiązanie zadania egzaminacyjnego w zawodzie technik technologii ceramicznej polegało

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Zadanie egzaminacyjne przykład 3

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Przedmiot: Rachunkowość handlowa. Klasa : III i IV

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych (kształcenie zawodowe). Przedmiot: Rachunkowość handlowa Klasa

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych (kształcenie zawodowe). Przedmiot: Rachunkowość handlowa Klasa

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Polityka rachunkowości Łukasz Szydełko. Lista 1

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia