OCENA PROJEKTÓW INWESTYCYJNYCH

|

|

|

- Aniela Gajda

- 7 lat temu

- Przeglądów:

Transkrypt

1 OCENA PROJEKTÓW INWESTYCYJNYCH

2 Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych możliwości jego wykorzystania. Aby osiągnąć ten cel opłacalnej alokacji kapitału, inwestorzy wykorzystują różne metody oceny racjonalności inwestycji

3 Ocena projektów inwestycyjnych Inwestycja wyrzeczenie się bieżącej konsumpcji na rzecz przyszłych korzyści Projekt inwestycyjny strumień przepływów pieniężnych o różnych znakach Główne problemy zastosowania metod oceny projektów inwestycyjnych: prognoza strumieni pieniężnych ustalenie stopy dyskontowej ustalenie horyzontu czasowego projektu

4 Podział metod oceny projektów Teoria i praktyka wypracowały wiele metod (wskaźników) służących ocenie projektów inwestycyjnych. Wszystkie, niezależnie od tego, jak są skonstruowane odpowiadają na pytanie: czy warto inwestować w dany projekt. Rozróżnia się, zatem metody: statyczne (proste), dynamiczne (dyskontowe).

5 Metody statyczne - proste Cechy metod prostych: * oparte na analizie jednego roku lub kilku lat (do trzech lat) nie uwzględniają zmienności efektów i nakładów nie uwzględniają wartości rezydualnej (wartości pozostałej) nie uwzględniają zmiany wartości pieniądza w czasie nie są skomplikowane nie są kosztowne

6 Metody dynamiczne - dyskontowe Cechy metod dyskontowych: oparte są na analizie całego okresu realizacji i eksploatacji inwestycji (długi okres) uwzględniają zmienność osiągniętych efektów i poniesionych nakładów uwzględniają wartość rezydualną (wartość pozostałą) uwzględniają zmianę wartości pieniądza w czasie wymagają bardziej złożonych obliczeń

7 Rodzaje metod prostych prosty okres zwrotu nakładów prosta stopa zwrotu księgowa stopa zwrotu analiza progu rentowności (w dalszej części)

8 Rodzaje metod dyskontowych wartość zaktualizowana netto (NPV) zaktualizowana stopa zwrotu nakładów (NPVR) wewnętrzna stopa zwrotu (IRR) zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

9 Metody proste Metody proste powinny być stosowane : jedynie we wstępnych fazach procesu przygotowania przedsięwzięć inwestycyjnych, gdy nie ma jeszcze szczegółowej i rozbudowanej informacji dotyczącej danego przedsięwzięcia w wypadku przedsięwzięć inwestycyjnych o stosunkowo krótkim ekonomicznym cyklu życia, gdy różne rozłożenie w czasie nakładów i efektów nie wpływa w sposób decydujący na ocenę opłacalności przedsięwzięcia w wypadku przedsięwzięć inwestycyjnych o niewielkiej skali, gdy efekty i nakłady są niewielkie i nie naruszają pozycji rynkowej oraz sytuacji ekonomiczno finansowej przedsiębiorstwa realizującego dane przedsięwzięcie.

10 Metody dyskontowe Warunkiem stosowania metod dyskontowych jest posiadanie stosunkowo wiarygodnych informacji dotyczących kosztów (ceny) kapitału tj. wysokości stopy dyskontowej oraz rozkładu strumieni przepływów pieniężnych związanych z danym projektem inwestycyjnym. Istnieją trzy sytuacje określające taki wybór: koszt kapitału jest znany (np. oprocentowanie kredytu) koszt kapitału jest trudny do oszacowania stopa dyskontowa właściwie odzwierciedla rzeczywisty koszt kapitały dla danego inwestora

11 Proste metody oceny projektów Prosta stopa zwrotu nakładów inwestycyjnych to stosunek rocznego dochodu osiąganego w trakcie funkcjonowania przedsięwzięcia do wartości kapitału służącego sfinansowaniu początkowych nakładów inwestycyjnych stopa zwrotu = dochód roczny całkowity nakład inwestycyjny

12 Proste metody oceny projektów Okres zwrotu (payback period) jest miarą, która określa ile czasu potrzeba, aby suma przepływów pieniężnych z inwestycji pokryła poniesione na nią wydatki. Inaczej mówiąc, jest to liczba lat, w ciągu, których inwestorzy odzyskają swoje wydatki dzięki uzyskiwaniu dochodów z inwestycji, czyli nadwyżek finansowych (nadwyżka finansowa to suma zysku netto amortyzacja). Metoda ta umożliwia sklasyfikowanie konkurencyjnych projektów inwestycyjnych według kryterium czasu potrzebnego do spłaty nakładu inwestycyjnego: okres zwrotu nakładów = nakłady inwestycyjne. inwestycyjnych (lata) zysk netto + amortyzacja

13 Proste metody oceny projektów Wady i zalety metody okresu zwrotu nakładów: nie uwzględnia zmian wartości pieniądza nie uwzględnia przepływów po momencie zwrotu nakładów odrzuca projekty długoterminowe wymaga ustalenia granicznego okresu zwrotu przyjęte projekty mogą mieć negatywny NPV jest to metoda prosta i zrozumiała sprzyja ona zachowaniu płynności

14 Przykład Ustalić okres zwrotu nakładów projektu inwestycyjnego, dla którego początkowe nakłady wynoszą zł. Dodatkowe informacje prezentuje poniższa tabela: Przepływy Rok gotówkowe 0 (6000) Przepływy skumulowane

15 Przykład Ustalić okres zwrotu nakładów projektu inwestycyjnego, dla którego początkowe nakłady wynoszą zł. Dodatkowe informacje prezentuje poniższa tabela: Przepływy Przepływy Rok gotówkowe skumulowane 0 (6000) Odpowiedź: okres zwrotu nakładów wynosi 3 lata

16 Proste metody oceny projektów

17 Przykład Ustalić księgową stopę zwrotu projektu, dla którego początkowe nakłady wynoszą zł. Dodatkowe informacje prezentuje poniższa tabela: Przepływy Rok gotówkowe Amortyzacja Zysk roczny 0 (4000)

18 Przykład Ustalić księgową stopę zwrotu projektu, dla którego początkowe nakłady wynoszą zł. Dodatkowe informacje prezentuje poniższa tabela: Przepływy Rok gotówkowe Amortyzacja Zysk roczny 0 (4000) Amortyzacja: 4000 : 4 = 1000 ARR = 250 /[(4000+0)/2] = 12,5%

19 Proste metody oceny projektów Analiza progu rentowności pozwala na określenie tzw. punktu wyrównania, odpowiadającego takiej wielkości produkcji (sprzedaży), przy której przychody ze sprzedaży zrównoważą koszty produkcji. Jest to punkt graniczny, powyżej którego badane przedsięwzięcie zaczyna przynosić zyski.

20 Metody dyskontowe - NPV Wartość zaktualizowana netto (NPV) zaktualizowana wartość przedsięwzięcia to suma zaktualizowanych na dany moment, oddzielnie dla każdego roku eksploatacji lub likwidacji inwestycji, strumienia nadwyżek lub wydatków nad wpływami. NPV to wartość uzyskana przez dyskontowanie, przy stałej stopie i oddzielnie dla każdego okresu, różnic między wpływami i wydatkami pieniężnymi generowanymi w całym okresie projektu. Różnica ta, czyli saldo gotówkowe jest dyskontowana na moment, w którym przewidziane jest rozpoczęcie inwestycji (przedsięwzięcia inwestycyjnego).

t t1 NPV n i1 NCF a t i ai- czynnik")

21 Metody dyskontowe NCFt = INFt - OUFt NPV n NCFt (1 r) t t1 NPV n i1 NCF a t i ai- czynnik dyskontowy

22 Metody dyskontowe gdy: NPV > 0 przedsięwzięcie inwestycyjne jest opłacalne (można zaakceptować) NPV = 0 przedsięwzięcie inwestycyjne jest neutralne (można zaakceptować) NPV < 0 przedsięwzięcie inwestycyjne jest nieopłacalne (należy odrzucić) W przypadku projektów alternatywnych wybieramy ten, dla którego NPV jest najwyższe spośród dodatnich.

23 Metody dyskontowe Zalety metody NPV: korzyść netto jest wyrażona przepływem pieniężnym netto; uwzględnia zmienność pieniądza w czasie; zakłada ujmowane w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia przedsięwzięcia inwestycyjnego; pozwala zbudować obiektywne bezwzględne kryterium decyzyjne wiąże przedsięwzięcie inwestycyjne z długofalowym celem działania firmy; może być stosowana do szacowania opłacalności zarówno dla przedsięwzięć konwencjonalnych jak i niekonwencjonalnych; pozwala prowadzić analizy związane z ryzykiem przedsięwzięcia inwestycyjnego i umożliwia prostą interpretację uzyskanych wyników. Wady metody NPV: utrudniony wybór odpowiedniego poziomu stopy dyskontowej; nie pokazuje relatywnej opłacalności przedsięwzięcia inwestycyjnego; zakłada płaską krzywą rentowności ( stałość stopy dyskontowej w całym cyklu życia przedsięwzięci inwestycyjnego); przyjmuje założenie o równości stopy dyskontowej oraz stopy kapitalizacji wykorzystywanej do reinwestycji dodatkowych przepływów pieniężnych netto; ogranicza aktywne zarządzanie przedsięwzięciem inwestycyjnym po rozpoczęciu jego realizacji.

24 Przykład Przedsiębiorstwo ma zamiar zakupić dodatkową maszynę w celu zwiększenia produkcji. Opierając się na danych zawartych w poniższej tabeli określić czy taka inwestycja będzie opłacalna?: Przepływy Rok gotówkowe 0 (6000) Czynnik dyskontowy dla r=15% Wartość zdyskontowana

25 Przykład Przedsiębiorstwo ma zamiar zakupić dodatkową maszynę w celu zwiększenia produkcji. Opierając się na danych zawartych w poniższej tabeli określić czy taka inwestycja będzie opłacalna?: Rok Przepływy gotówkowe Czynnik dyskontowy dla r=15% Wartość zdyskontowana 0 (6000) *1= NPV jest ujemne projekt należy odrzucić

26 Metody dyskontowe - NPVR Metoda NPVR Wskaźnik NPVR jest ilorazem NPV danego projektu inwestycyjnego i zaktualizowanej wartości bezwzględnej nakładów inwestycyjnych poniesionych na ten projekt. NPVR NPV PVI PVI - wartość teraźniejsza (zaktualizowana) nakładów inwestycyjnych Spośród projektów o dodatniej NPV najbardziej korzystny jest ten, który posiada najwyższy wskaźnik NPVR, czyli charakteryzuje się nadwyżką nad jednostką zaktualizowanej wartości nakładu inwestycyjnego.

27 Metody dyskontowe - IRR Wewnętrzna stopa zwrotu (IRR) Odpowiada na pytania: * czy rozpatrywany wariant inwestycji jest opłacalny * który z wariantów ma najwyższą opłacalność * jak wrażliwe jest przedsięwzięcie inwestycyjne na zmiany stóp procentowych IRR projektu inwestycyjnego to taka stopa procentowa (dyskontowa), przy której zaktualizowana wartość inwestycji jest równa zero. Inaczej mówiąc, jaka może być maksymalna stopa procentowa, przy której przedsięwzięcie nie będzie przynosić strat, bądź też zysków. IRR to taka stopa dyskontowa, przy której NPV przedsięwzięcia jest równa zero, czyli wartość zaktualizowana wpływów z przedsięwzięcia jest równa wartości zaktualizowanych wydatków.

28 Metody dyskontowe IRR można obliczyć ze wzoru : NPV n t1 NCF (1 IRR) t t 0 IRR r 1 PV ( r ) 2 r1 PV NV r1 stopa dyskontowa, dla której NPV jest bliskie zeru ale dodatnie r2 stopa dyskontowa, dla której NPV jest bliskie zeru ale ujemne PV NPV przy r1 NV NPV przy r2

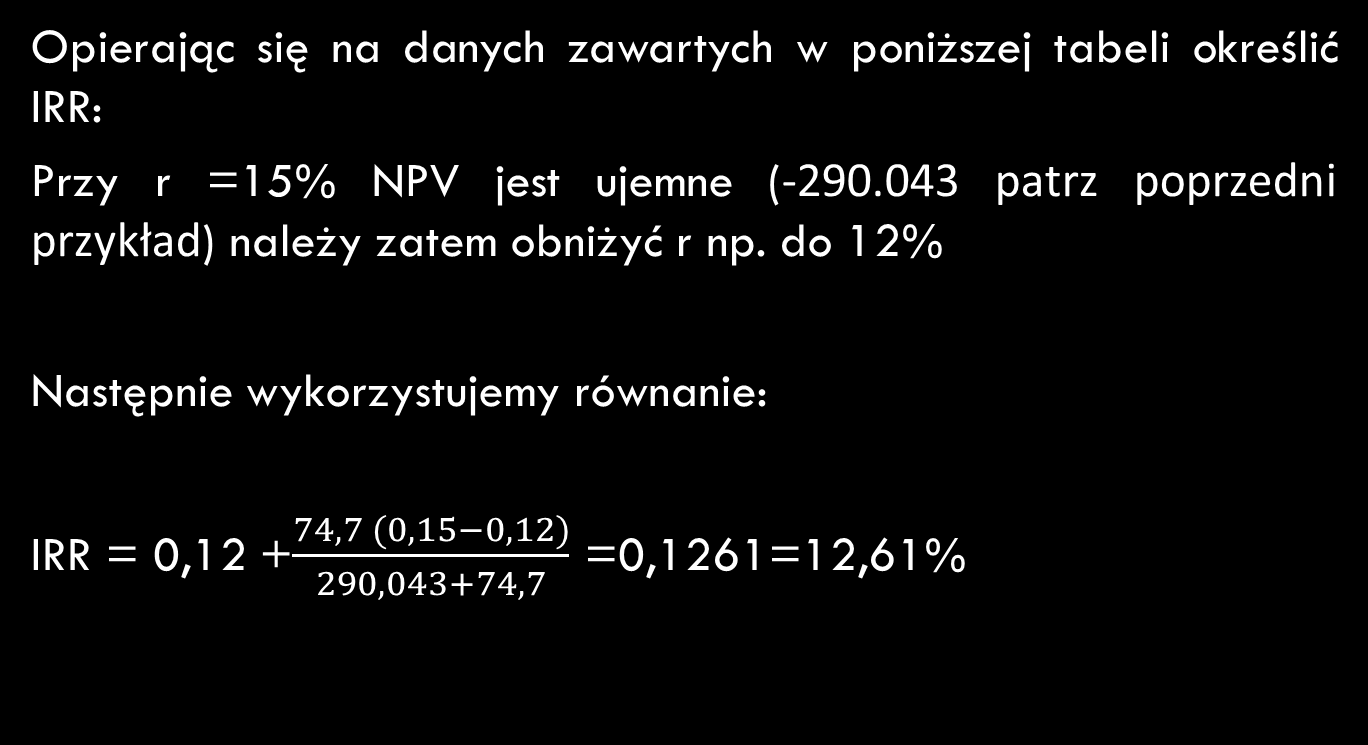

29 Przykład Opierając się na danych zawartych w poniższej tabeli określić IRR: Przepływy Rok gotówkowe 0 (6000)

30 Przykład Opierając się na danych zawartych w poniższej tabeli określić IRR: Przy r =15% NPV jest ujemne ( patrz poprzedni przykład) należy zatem obniżyć r np. do 12% Rok Przepływy gotówkowe Czynnik dyskontowy dla r=12% Wartość zdyskontowana 0 (6000) *1=

31 Przykład

32 Metody dyskontowe Zalety metody IRR: uwzględnia zmienność pieniądza w czasie; uwzględnia teorię kosztów alternatywnych; możliwe jest porównanie z kosztem pozyskania kapitału przez przedsiębiorcę; możliwe jest uwzględnienie ryzyka w rozważaniach dotyczących efektywności inwestycji; wykorzystanie danych z rachunków wyników; możliwe jest wykorzystanie danych z istniejących prognoz i analiz; może posłużyć do porównywania efektywności dwóch projektów inwestycyjnych; jest swoistą stopą z inwestycji. Wady metody IRR: niemożliwość zastosowania w przypadku wektora cash flow; jeżeli wektor cash flow jest zmienny w okresie analizy, czyli zmienia się z dodatniego na ujemny uzyskany w wyniku analizy wynik IRR może być niejednoznaczny; brak możliwości wprowadzenie elementów ryzyka; założenie, że dodatnie przepływy pieniężne są reinwestowane wg tej samej stopy procentowej.

33 Metody dyskontowe koszt kapitału jest znany (np. oprocentowanie kredytu) stosujemy dwie metody: NPV i IRR koszt kapitału jest trudny do oszacowania lepsza jest metoda IRR niż NPV stopa dyskontowa właściwie odzwierciedla rzeczywisty koszt kapitały dla danego inwestora lepsza jest metoda NPV niż IRR

34 Metody dyskontowe Ocena efektywności projektu inwestycyjnego, przedsięwzięcia W sytuacji, gdy koszt kapitału jest znany (np. oprocentowanie kredytu) najczęściej stosujemy dwie metody: NPV i IRR. IRR w tej sytuacji odzwierciedla rzeczywista stopę zwrotu zainwestowanego kapitału, która utożsamiana jest z ceną kapitału na rynku. Kiedy koszt kapitału jest trudny do oszacowania stosujemy wówczas metodę IRR. IRR metoda ta pozwala na ustalenie najlepszych relacji pomiędzy kapitałem własnym i kapitałem obcym, ponieważ IRR jednocześnie wyznacza maksymalną nieprzekraczalną cenę kapitału. IRR informuje inwestora o ryzyku występującym w danym przedsięwzięciu inwestycyjnym. Im większa różnica pomiędzy IRR a cena kapitału tym margines bezpieczeństwa jest szerszy. Kiedy stopa dyskontowa właściwie odzwierciedla rzeczywisty koszt kapitały dla danego inwestora (oprocentowanie kredytów, zobowiązania wobec akcjonariuszy (premia za ryzyko) to lepszym rozwiązaniem jest zastosowanie metody NPV, ponieważ przedstawia ona faktyczną wartość efektu netto przez cały okres inwestycyjnym.

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU. Sabina Rokita

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

dr Adam Salomon Wykład 5 (z ): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.

: Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.") dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

RACHUNEK EFEKTYWNOŚCI INWESTYCJI. METODY PROSTE STATYCZNE r.

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 10.04.2017 r. PYTANIA KONTROLNE Czym różni się sprawozdanie rachunku wyników od sprawozdania przepływów gotówkowych? Z jakich rodzajów działalności

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 10.04.2017 r. PYTANIA KONTROLNE Czym różni się sprawozdanie rachunku wyników od sprawozdania przepływów gotówkowych? Z jakich rodzajów działalności

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

BIZNESPLAN w PROCESACH

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

Efektywność projektów inwestycyjnych

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty)

") Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty) Katowice, dn. 1 czerwca 2012 r. Rafał GÓRAL Główny Instytut Górnictwa

Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty) Katowice, dn. 1 czerwca 2012 r. Rafał GÓRAL Główny Instytut Górnictwa

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL (II stopień) program wykładu 08. Dynamiczne metody oceny opłacalności projektów inwestycyjnych w przedsiębiorstwach TM

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL (II stopień) program wykładu 08. Dynamiczne metody oceny opłacalności projektów inwestycyjnych w przedsiębiorstwach TM

Inwestycje jako kategoria ekonomiczna i finansowa

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Podstawowym celem szkolenia jest zaznajomienie uczestników z metodologią planowania finansowego przedsięwzięć inwestycyjnych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_NST3_ZwHiG WYKŁAD E _ LEARNING 2 GODZINY TEMAT Statyczne metody analizy efektywności inwestycji w hotelarstwie 17.11.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_NST3_ZwHiG WYKŁAD E _ LEARNING 2 GODZINY TEMAT Statyczne metody analizy efektywności inwestycji w hotelarstwie 17.11.

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 07 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 07 MSTiL (II stopień) program wykładu 07. 1. Inwestycje w przeds. transportu morskiego. 2. Wybrane metody oceny opłacalności projektów

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 07 MSTiL (II stopień) program wykładu 07. 1. Inwestycje w przeds. transportu morskiego. 2. Wybrane metody oceny opłacalności projektów

Wykład. Ekonomika i organizacja produkcji. Materiały do zajęć z EiOP - L. Wicki Inwestycja. Inwestowanie. Inwestycja.

Szkoła Główna Gospodarstwa Wiejskiego Katedra Ekonomiki i Organizacji Przedsiębiorstw Ekonomika i organizacja produkcji Wykład Dr inż. Ludwik Wicki Inwestycja Inwestowanie Celowo wydatkowane środki firmy

Szkoła Główna Gospodarstwa Wiejskiego Katedra Ekonomiki i Organizacji Przedsiębiorstw Ekonomika i organizacja produkcji Wykład Dr inż. Ludwik Wicki Inwestycja Inwestowanie Celowo wydatkowane środki firmy

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

Analiza opłacalności inwestycji v.

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Podstawowym celem szkolenia jest zaznajomienie uczestników z metodologią planowania finansowego przedsięwzięć inwestycyjnych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892316 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 7-8 Listopad Kraków, Centrum miasta, Kod szkolenia: 892316 Koszt szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892316 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 7-8 Listopad Kraków, Centrum miasta, Kod szkolenia: 892316 Koszt szkolenia:

Przedsiębiorczy na Rynku Finansowym Proces inwestycyjny

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Elementy matematyki finansowej w programie Maxima

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Koncepcja strumieni pieniężnych

Koncepcja strumieni pieniężnych Przeprowadzenie rachunku ekonomicznego, którego przedmiotem są duże projekty inwestycyjne i których skutki rozciągają się na długie okresy, nie jest zadaniem łatwym. Dlatego

Koncepcja strumieni pieniężnych Przeprowadzenie rachunku ekonomicznego, którego przedmiotem są duże projekty inwestycyjne i których skutki rozciągają się na długie okresy, nie jest zadaniem łatwym. Dlatego

Dokonanie oceny efektywności projektu inwestycyjnego polega na przeprowadzeniu kalkulacji jego przepływów pieniężnych.

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

WYDZIAŁ ELEKTRYCZNY POLITECHNIKI WARSZAWSKIEJ INSTYTUT ELEKTROENERGETYKI ZAKŁAD ELEKTROWNI I GOSPODARKI ELEKTROENERGETYCZNEJ

WYDZIAŁ ELEKTRYCZNY POLITECHNIKI WARSZAWSKIEJ INSTYTUT ELEKTROENERGETYKI ZAKŁAD ELEKTROWNI I GOSPODARKI ELEKTROENERGETYCZNEJ LABORATORIUM RACHUNEK EKONOMICZNY W ELEKTROENERGETYCE INSTRUKCJA DO ĆWICZENIA

WYDZIAŁ ELEKTRYCZNY POLITECHNIKI WARSZAWSKIEJ INSTYTUT ELEKTROENERGETYKI ZAKŁAD ELEKTROWNI I GOSPODARKI ELEKTROENERGETYCZNEJ LABORATORIUM RACHUNEK EKONOMICZNY W ELEKTROENERGETYCE INSTRUKCJA DO ĆWICZENIA

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Zarządzanie Projektami Inwestycyjnymi

Zarządzanie Projektami Inwestycyjnymi mgr Magdalena Marczewska TiMO (Zakład Teorii i Metod Organizacji) Wydział Zarządzania Uniwersytetu Warszawskiego mmarczewska@wz.uw.edu.pl Poprzednie zajęcia Założenia

Zarządzanie Projektami Inwestycyjnymi mgr Magdalena Marczewska TiMO (Zakład Teorii i Metod Organizacji) Wydział Zarządzania Uniwersytetu Warszawskiego mmarczewska@wz.uw.edu.pl Poprzednie zajęcia Założenia

Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład liczbowy dla Poddziałania 1.3.1

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie?

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

ANALIZA I OCENA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH

ANALIZA I OCENA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH Terminy 25 05 2015-26 05 2015 - Warszawa Zgłoś się Szkolenie może też być zorganizowane: - w dowolnym innym terminie - w miejscu najbliżej

ANALIZA I OCENA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH Terminy 25 05 2015-26 05 2015 - Warszawa Zgłoś się Szkolenie może też być zorganizowane: - w dowolnym innym terminie - w miejscu najbliżej

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF. Marek Zieliński

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

Podstawy teorii oprocentowania. Łukasz Stodolny Radosław Śliwiński Cezary Kwinta Andrzej Koredczuk

Podstawy teorii oprocentowania Łukasz Stodolny Radosław Śliwiński Cezary Kwinta Andrzej Koredczuk Cykl produkcyjny zakładów ubezpieczeń Ryzyko działalności zakładu ubezpieczeń Ryzyko finansowe działalności

Podstawy teorii oprocentowania Łukasz Stodolny Radosław Śliwiński Cezary Kwinta Andrzej Koredczuk Cykl produkcyjny zakładów ubezpieczeń Ryzyko działalności zakładu ubezpieczeń Ryzyko finansowe działalności

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Analiza rentowności domowej instalacji fotowoltaicznej w systemie gwarantowanych taryf stałych

Analiza rentowności domowej instalacji fotowoltaicznej w systemie gwarantowanych taryf stałych Autor: Leszek Pstraś ( Energia Gigawat nr 8-9/2013) Ostatnia nowelizacja Prawa Energetycznego wprowadza wiele

Analiza rentowności domowej instalacji fotowoltaicznej w systemie gwarantowanych taryf stałych Autor: Leszek Pstraś ( Energia Gigawat nr 8-9/2013) Ostatnia nowelizacja Prawa Energetycznego wprowadza wiele

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

Specjalista do spraw tworzenia biznes planów. Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych

Specjalista do spraw tworzenia biznes planów CEL GŁÓWNY: Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych Zdobycie umiejętności w zakresie oceny projektów inwestycyjnych dla potrzeb

Specjalista do spraw tworzenia biznes planów CEL GŁÓWNY: Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych Zdobycie umiejętności w zakresie oceny projektów inwestycyjnych dla potrzeb

RACHUNEK OPŁACALNOŚCI INWESTYCJI

FINANSE I PRAWO RACHUNEK OPŁACALNOŚCI INWESTYCJI Czyli jak racjonalnie decydować o inwestycjach na podstawie przesłanek finansowych. TERMIN od: TERMIN do: CZAS TRWANIA:3 dni MIEJSCE: CENA: Przyszłość należy

FINANSE I PRAWO RACHUNEK OPŁACALNOŚCI INWESTYCJI Czyli jak racjonalnie decydować o inwestycjach na podstawie przesłanek finansowych. TERMIN od: TERMIN do: CZAS TRWANIA:3 dni MIEJSCE: CENA: Przyszłość należy

Analiza Kosztów i Korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Model finansowy w excelu. QuickCashFlow + Analysis

Model finansowy w excelu QuickCashFlow + Analysis Realizacja +12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw '+4 lata realizacji usług dla przedsiębiorców. '+65 zrealizowanych

Model finansowy w excelu QuickCashFlow + Analysis Realizacja +12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw '+4 lata realizacji usług dla przedsiębiorców. '+65 zrealizowanych

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

ZASTOSOWANIE ELEMENTÓW SYMULACJI FINANSOWEJ W DYDAKTYCE PRZEDMIOTU RACHUNEK EFEKTYWNOŚCI EKONOMICZNEJ

Prace Naukowe Instytutu Organizacji i Zarządzania Politechniki Wrocławskiej Wyd. Oficyna Wydawnicza Politechniki Wrocławskiej, Wrocław 2003; pp 83-91 Krzysztof JAKUBIAK Marek MIĄDOWICZ ZASTOSOWANIE ELEMENTÓW

Prace Naukowe Instytutu Organizacji i Zarządzania Politechniki Wrocławskiej Wyd. Oficyna Wydawnicza Politechniki Wrocławskiej, Wrocław 2003; pp 83-91 Krzysztof JAKUBIAK Marek MIĄDOWICZ ZASTOSOWANIE ELEMENTÓW

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 07 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 07 MSTiL (II stopień) EiLwPTM program wykładu 07. 1. Inwestycje w przeds. transportu morskiego. 2. Wybrane metody oceny opłacalności

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 07 MSTiL (II stopień) EiLwPTM program wykładu 07. 1. Inwestycje w przeds. transportu morskiego. 2. Wybrane metody oceny opłacalności

Wartość przyszła pieniądza

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego. Dr inż. Aleksander Buczacki

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego Dr inż. Aleksander Buczacki Znaczenie oceny technologii Metody oceny technologii wspomagają procesy: - Podejmowania decyzji o kontynuacji

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego Dr inż. Aleksander Buczacki Znaczenie oceny technologii Metody oceny technologii wspomagają procesy: - Podejmowania decyzji o kontynuacji

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA. jessica.bzwbk.

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA jessica.bzwbk.pl Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA jessica.bzwbk.pl Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego

Ocena opłacalności projektu inwestycyjnego

Ocena opłacalności projektu inwestycyjnego Typy rachunków Rachunek bezwzględny - inwestycje funkcjonujące w izolacji (niezależnie od innych, czyli jako inwestycje niezależne), co oznacza, że podjęcie przez

Ocena opłacalności projektu inwestycyjnego Typy rachunków Rachunek bezwzględny - inwestycje funkcjonujące w izolacji (niezależnie od innych, czyli jako inwestycje niezależne), co oznacza, że podjęcie przez

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

CZĘŚĆ I. Wprowadzenie do zarządzania finansami

Spis treści Wstęp O Autorach CZĘŚĆ I. Wprowadzenie do zarządzania finansami ROZDZIAŁ 1. Pierwsze spojrzenie na zarządzanie finansami Znaleźć właściwą równowagę 1.1. Czym są finanse? 1.2. Praca w finansach

Spis treści Wstęp O Autorach CZĘŚĆ I. Wprowadzenie do zarządzania finansami ROZDZIAŁ 1. Pierwsze spojrzenie na zarządzanie finansami Znaleźć właściwą równowagę 1.1. Czym są finanse? 1.2. Praca w finansach

II - Analiza ekonomiczno finansowa w biznesplanie na inwestornia.pl

Praktyczny poradnik dla pomysłodawców: I - Oczekiwania inwestora względem pomysłu 1. Biznes plan powinien być możliwe szczegółowy. Musi prowokować do zadawania pytań i równocześnie nie pozostawiać u czytelnika

Praktyczny poradnik dla pomysłodawców: I - Oczekiwania inwestora względem pomysłu 1. Biznes plan powinien być możliwe szczegółowy. Musi prowokować do zadawania pytań i równocześnie nie pozostawiać u czytelnika

Ocena i analiza opłacalności i ryzyka projektów inwestycyjnych

Tytuł szkolenia Ocena i analiza opłacalności i ryzyka projektów inwestycyjnych Termin 2013.04.08-2013.04.09 Warszawa Prowadzący dr Grzegorz Michalski specjalista z zakresu finansów przedsiębiorstw adiunkt

Tytuł szkolenia Ocena i analiza opłacalności i ryzyka projektów inwestycyjnych Termin 2013.04.08-2013.04.09 Warszawa Prowadzący dr Grzegorz Michalski specjalista z zakresu finansów przedsiębiorstw adiunkt

Nazwa funkcji (parametry) Opis Parametry

Opis Parametry") DB(koszt;odzysk;czas_życia;okres;miesiąc) DDB(koszt;odzysk;czas_życia;okres;współczynnik) Zwraca amortyzację środka trwałego w podanym okresie, obliczoną z wykorzystaniem metody równomiernie malejącego

DB(koszt;odzysk;czas_życia;okres;miesiąc) DDB(koszt;odzysk;czas_życia;okres;współczynnik) Zwraca amortyzację środka trwałego w podanym okresie, obliczoną z wykorzystaniem metody równomiernie malejącego

Rachunkowość zalządcza

Mieczysław Dobija Rachunkowość zalządcza ~ Wydawnictwo Naukowe PWN Warszawa 1995 Spis treści Wstęp......................... 9 Rozdział I. Wartość ekonomiczna a rachunkowość. 13 1. Wartość ekonomiczna............

Mieczysław Dobija Rachunkowość zalządcza ~ Wydawnictwo Naukowe PWN Warszawa 1995 Spis treści Wstęp......................... 9 Rozdział I. Wartość ekonomiczna a rachunkowość. 13 1. Wartość ekonomiczna............

lub na

Planowanie i analiza opłacalności projektów inwestycyjnych w MS Excel Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

Planowanie i analiza opłacalności projektów inwestycyjnych w MS Excel Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie. dr hab. Grzegorz Michalski, tel. 503452860 tel. 791214963

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie sprawozdań finansowych Program szkolenia: Blok I: Analiza sprawozdań finansowych Dzień 1: Część teoretyczna: SPRAWOZDANIE FINANSOWE

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie sprawozdań finansowych Program szkolenia: Blok I: Analiza sprawozdań finansowych Dzień 1: Część teoretyczna: SPRAWOZDANIE FINANSOWE

BEZWZGLĘDNY RACHUNEK OPŁACALNOŚCI INWESTYCJI

BEZWZGLĘDNY RACHUNEK OPŁACALNOŚCI INWESTYCJI DR WALDEMAR ROGOWSKI WROGOW@SGH.WAW.PL WALDEMARROGOWSKI@WP.PL KATEDRA ANALIZY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA SGH Ocena opłacalności jest skomplikowanym, wieloetapowym

BEZWZGLĘDNY RACHUNEK OPŁACALNOŚCI INWESTYCJI DR WALDEMAR ROGOWSKI WROGOW@SGH.WAW.PL WALDEMARROGOWSKI@WP.PL KATEDRA ANALIZY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA SGH Ocena opłacalności jest skomplikowanym, wieloetapowym

Rok akademicki: 2030/2031 Kod: ZZP s Punkty ECTS: 4. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

RACHUNEK OPŁACALNOŚCI I ANALIZA FINANSOWA PROJEKTÓW

RACHUNEK OPŁACALNOŚCI I ANALIZA FINANSOWA PROJEKTÓW TERMIN od: 18.11.2017 TERMIN do: 19.11.2017 CZAS TRWANIA:2 dni MIEJSCE: Gdańsk CENA: 1200zł+23%VAT Szkolenie realizowane w ramach Podyplomowych Studiów

RACHUNEK OPŁACALNOŚCI I ANALIZA FINANSOWA PROJEKTÓW TERMIN od: 18.11.2017 TERMIN do: 19.11.2017 CZAS TRWANIA:2 dni MIEJSCE: Gdańsk CENA: 1200zł+23%VAT Szkolenie realizowane w ramach Podyplomowych Studiów

Testy na utratę wartości aktywów case study. 2. Testy na utratę wartości aktywów w ujęciu teoretycznym

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE. Ćwiczenia nr 1 i 2

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

Spis treści V. Wprowadzenie do zarządzania finansami 1. Podstawowe zagadnienia w zarządzaniu finansami 63. O Autorach

r Spis treści V. Wstęp XIII O Autorach XXI Wprowadzenie do zarządzania finansami 1 rozdział 1 Pierwsze spojrzenie na zarządzanie finansami 3 Znaleźć właściwą równowagę 3 1.1. Czym są finanse? 5 1.2. Praca

r Spis treści V. Wstęp XIII O Autorach XXI Wprowadzenie do zarządzania finansami 1 rozdział 1 Pierwsze spojrzenie na zarządzanie finansami 3 Znaleźć właściwą równowagę 3 1.1. Czym są finanse? 5 1.2. Praca

Planowanieiocenaopłacalności projektówinwestycyjnych

17-18.02.2014r. Warszawa Planowanieiocenaopłacalności projektówinwestycyjnych Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

17-18.02.2014r. Warszawa Planowanieiocenaopłacalności projektówinwestycyjnych Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania