AKADEMIA OBRONY NARODOWEJ. Ubezpieczenia

|

|

|

- Władysław Rutkowski

- 8 lat temu

- Przeglądów:

Transkrypt

1 AKADEMIA OBRONY NARODOWEJ Ubezpieczenia

2 ZAŁOŻENIA I CELE STUDENT POWINIEN ZNAĆ : przepisy prawne normujące działalność ubezpieczeniową; rodzaje ubezpieczeń w przedsiębiorstwach; strukturę gałęziową przewozów towarów w Polsce; metody stosowane w nadzorze ubezpieczeniowym; ocenę ryzyka w procesach ubezpieczeniowych. 2

3 ZAŁOŻENIA I CELE STUDENT POWINIEN UMIEĆ : sprecyzować najważniejsze zjawiska w działalności ubezpieczeniowej; sprecyzować umowę ubezpieczeniową; scharakteryzować rodzaje ubezpieczeń; przedstawiać działanie prawa i prawidłowości ubezpieczeniowe zachodzące w praktyce; śledzić procesy rynku ubezpieczeń na konkretnym materiale źródłowym; porównywać zjawiska, procesy i prawidłowości rynku ubezpieczeń w różnych systemach gospodarczych. 3

4 TEMATYCZNA STRUKTURA TREŚCI wykłady 1. Rola ubezpieczeń w gospodarce rynkowej 2. Rodzaje ubezpieczeń i ich źródła 3. Pojęcie i istota umowy ubezpieczenia 4. Ubezpieczenia społeczne 5. Komputerowe systemy w ubezpieczeniach 4

5 LITERATURA Lp. Autor, tytuł, wydawnictwo Ubezpieczenia, podręcznik akademicki, Red. Jerzy Handschke i Jan Minkiewicz, Wyd. Poltext, Warszawa 2010 Ubezpieczenia gospodarcze i społeczne, Red. Elżbieta Kucka, Wyd. Uniwersytetu Warmińsko-Mazurskiego, Olsztyn 2009 Ubezpieczenia. Rynek i ryzyko, Red. Wanda Ronka Chmielowiec, Polskie Wydawnictwo Ekonomiczne, Warszawa Jedynak P., Ubezpieczenia gospodarcze. Wybrane elementy teorii i praktyki, Księgarnia akademicka, Kraków

6 LITERATURA Lp. Autor, tytuł, wydawnictwo 5.. Propedeutyka finansów, Red. Lech Kościelecki, Konrad Stańczyk, Wyd. AON, Warszawa, Ubezpieczenia społeczne, Red. merytoryczny Jerzy Kuźniar, Wyd. Wolters Kluwer, Warszawa

7 LITERATURA UZUPEŁNIĄCA Lp. Autor, tytuł, wydawnictwo 1. Czerwińska K., Nowe prawo ubezpieczeniowe: komentarz, Twigger, Warszawa: Gujski P., Wzory pism w sprawach z zakresu prawa pracy i ubezpieczeń społecznych, Wydaw. Prawnicze Lexis Nexis, Warszawa Hryszko A., Podstawy ubezpieczeń: przewodnik, Wydaw. Naukowe US, Szczecin Łazowski J., Wstęp do nauki o ubezpieczeniach, Lex, Sopot Michalski T., Pajewska R., Ubezpieczenia gospodarcze, WSiP Kozłowski R., Wykaz obowiązujących aktów prawnych dotyczących prawa pracy, wynagradzania, ubezpieczenia społecznego, warunków pracy, zatrudnienia i spraw socjalnych Warszawa: Wydaw. Biblioteczka Pracownicza 7. Ubezpieczenia w gospodarce rynkowej: praca zbiorowa pod red. Andrzeja Wąsiewicza Wydaw. Branta, Bydgoszcz Ubezpieczenia w Unii Europejskiej pod red. Jana Monkiewicza, Poltext, Warszawa

8 WYMAGANIA EGZAMINACYJNE Przedmiot kończy się Egzaminem Warunkiem zaliczenia jest uzyskanie pozytywnej oceny z ćwiczeń oraz z końcowego testu pisemnego.

9 Ubezpieczenie Ubezpieczenie jest instrumentem, którego zadaniem jest łagodzenie lub likwidowanie skutków zdarzeń losowych poprzez rozłożenie ciężaru na wiele jednostek, którym takie zdarzenia zagrażają. Ubezpieczenie opiera się na umowie. 9

10 Ubezpieczenie rys historyczny W Polsce pierwsze przejawy realizacji idei ubezpieczeń pojawiły się już w XVI i XVII wieku. W niektórych miastach powstały tzw. porządki ogniowe, które stanowiły zorganizowaną pomoc sąsiedzka oraz kasy ogniowe, które można zaliczyć do zaczątków towarzystw ubezpieczeń wzajemnych. Na podstawie dekretu Fryderyka Wilhelma z dnia roku powołane zostało Towarzystwo Ogniowe dla Miast w Prusach Południowych a na podstawie dekretu z dnia roku Towarzystwo Ogniowe Wiejskie Prowincji Prus Południowych W zaborze rosyjskim (na terenach utworzonego z części ziem Królestwa Polskiego) w 1816 roku rozpoczęło działalność Towarzystwo Ogniowe. Pierwsza polska, na terenie zaboru austriackiego instytucja ubezpieczeniowa było powołane w 1860 roku Towarzystwo Wzajemnych Ubezpieczeń w Krakowie (tzw. Florianka ) W roku 1900 powołano centralną instytucję ubezpieczeniową z siedzibą w Warszawie: Ubezpieczenia Wzajemne Budowli od Ognia w Królestwie Polskim, która przejęła wszystkie kompetencje ubezpieczeń gubernialnych. Instytucja funkcjonowała 15 lat 10

11 Ubezpieczenie rys historyczny Na początku XX wieku powstały inne, nowe polskie towarzystwa ubezpieczeniowe, m.in. Towarzystwo Ubezpieczeń Wzajemnych od gradobicia: Ceres oraz Snop do którego należeli właściciele ziemscy W 1919 roku Józef Piłsudski wydał dekret dotyczący zakresu działania Ubezpieczeń Wzajemnych Budowli w Królestwie Polskim, na tej podstawie powstało więcej instytucji ubezpieczeniowych. Pod koniec 1921 roku działało 19 spółek akcyjnych oraz 34 towarzystwa ubezpieczeń wzajemnych. Zgodnie z rozporządzeniem Prezydenta Rzeczypospolitej Polskiej z dnia 27 maja 1927 roku wprowadzono przymusowe ubezpieczenie od ognia oraz przekształcono Polską Dyrekcję Ubezpieczeń Wzajemnych m.st. Warszawy, który otrzymał monopol na ubezpieczenie od ognia budowli w Warszawie. Rok później w 1928 roku działalność rozpoczęła Pocztowa Kasa Oszczędności, która zajmowała się ubezpieczeniami życiowymi Po roku 1930 zakłady ubezpieczeniowe, zwłaszcza prywatne popadły w kłopoty związane z kryzysem. Tuż przed wybuchem II wojny światowej w Polsce działało 67 zakładów ubezpieczeniowych. Pierwszą grupę tworzyły zakłady publiczne, drugą prywatne zakłady z polskim kapitałem, natomiast trzecią zakłady z udziałem kapitału zagranicznego. Wśród tych 67 zakładów było: 11 spółek akcyjnych, 8 towarzystw wzajemnych dużych, 36 towarzystw wzajemnych małych, 6 zagranicznych towarzystw i 6 publicznych 11

12 Funkcje ubezpieczeń funkcja kompensacyjna - określana mianem ochrony ubezpieczeniowej; polegająca na wyrównaniu zakłóceń losowych w procesach społeczno - gospodarczych kraju; funkcja finansowa polegająca na tworzeniu funduszów i rezerw, które mogą być wykorzystywane do zwiększenia tempa rozwoju gospodarki narodowej; 12

13 Funkcje ubezpieczeń funkcja redystrybucyjna związana z wpływem ubezpieczeń na zmniejszenie napięć na rynku towarowo - pieniężnym; funkcja prewencyjna oddziałująca na zmniejszenie liczby i wysokości szkód losowych. 13

14 Klasyfikacja ubezpieczeń ubezpieczenia społeczne w których nawiązanie stosunku ubezpieczeniowego następuje z mocy ustawy lub poprzez zgłoszenie, w niektórych określonych prawem przypadkach; podlegają im wszyscy pracownicy (poza wyjątkami), są to ubezpieczenia osobowe. ubezpieczenia gospodarcze - są w przeważającej części ubezpieczeniami dobrowolnymi. 14

15 15

16 Ryzyko w ubezpieczeniach gospodarczych ryzyko wynikające z niszczącego działania sił przyrody, niedostatecznie jeszcze poznanych i opanowanych przez człowieka (np. ogień, powódź, gradobicie, trzęsienie ziemi); ryzyko wynikające z przyczyn społecznych (np. strajk, zamieszki wewnętrzne, działania wojenne); ryzyko wynikające z indywidualnych działań ludzkich (np. kradzież, rabunek, zabójstwo, podpalenie). 16

17 Ryzyko wg kryterium liczby możliwości ryzyko czyste - występuje strata, bądź brak straty; jest to ryzyko, które niesie za sobą alternatywę, np. ryzyko wypadku drogowego, pożaru w fabryce lub kradzieży towaru ze sklepu. W żadnej z tych sytuacji nie występuje element zysku. Albo nastąpi wypadek, pożar czy kradzież, albo nie. ryzyko spekulatywne - istnieje szansa straty, ale również szansa zysku. Istnieje także trzecia możliwość, polegająca na kompensacji osiągniętego chwilowo zysku poniesioną w tej samej wysokości stratą, czyli brak zysku i brak straty, np. gry hazardowe. 17

18 Ryzyko ze względu na wpływ czasu na dane ryzyko ryzyko statyczne - wszystkie te ryzyka, które istnieją i mogłyby wystąpić nawet wtedy, gdy nie byłoby żadnego postępu ekonomicznego, technologicznego i cywilizacyjnego, np. żywioły przyrodnicze oraz starzenie się materiałów i środowiska geologicznego. Jest to ryzyko występujące niezależnie od czasu. ryzyko dynamiczne - są związane ściśle ze zmianami ekonomicznymi, organizacyjnymi i technologicznymi. Są to zmiany cen, moda, gusty konsumenckie, kryzysy gospodarcze. Ryzyko to jest funkcją czasu. 18

19 Ryzyko ze względu na charakter przedmiotu ubezpieczenia ryzyko osobowe - przedmiotem ubezpieczenia jest życie, zdrowie lub zdolność człowieka do pracy. ryzyko majątkowe - to ryzyko zagrażające dobrom majątkowym. 19

20 Ryzyko ze względu na charakter następstw ryzyko finansowe - skutek możemy określać w pieniądzach, np. zniszczenie mieszkania, kradzież mienia. ryzyko niefinansowe - np. decyzje o wyborze kariery zawodowej, małżonka, bądź zdecydowanie się na posiadanie dzieci. 20

21 Czynności, jakie podmiot wykonuje wobec ryzyka unikanie ryzyka polega na braku akceptacji określonego ryzyka, jest to indywidualna i świadoma odmowa przyjęcia ryzyka. Podmiot w tej metodzie przyjmuje postawę pasywną. zachowanie ryzyka, zwane także zatrzymaniem, sprowadza się do akceptowania ryzyka i przejmowania na siebie, w całości lub części, jego ewentualnych konsekwencji. Zatrzymanie ryzyka może być świadome (aktywne zatrzymanie ryzyka) lub nieświadome (pasywne zatrzymanie ryzyka). 21

22 Czynności, jakie podmiot wykonuje wobec ryzyka transfer ryzyka, zwany także przeniesieniem, polega na przekazaniu go innemu podmiotowi na podstawie umowy. Służą temu określone mechanizmy prawne (np. umowa ubezpieczenia, umowa przechowania, umowa o dozorowanie obiektu) oraz działania o charakterze organizacyjnym czy zabezpieczającym, czyli przerzucenie ciężaru na inną osobę. Jest to przykład pozytywne metody manipulacji ryzykiem. 22

23 Metody pozwalające na manipulowanie ryzykiem kontrola ryzyka - składa się z określonych działań podejmowanych w celu obniżenia częstotliwości następowania strat oraz ich potencjalnych następstw. repartycja strat (dyspersja ryzyka) - polega na rozłożeniu finansowych skutków realizacji ryzyka na grupę. Przykładem jest umowa ubezpieczenia, reasekuracji czy prowadzenie działalności gospodarczej w formie spółki. 23

24 Metody pozwalające na manipulowanie ryzykiem ubezpieczenie - jako metoda manipulowania ryzykiem jest kombinacją metod omówionych wcześniej, czyli sprowadza się zarówno do transferu ryzyka, jego dystrybucji, jak również kontroli. 24

25 Ubezpieczenia gospodarcze 25

26 Rodzaje ubezpieczeń osobowe - chroniące dobra osobiste człowieka - życie, zdrowie oraz zdolność do wykonywania pracy zarobkowej, majątkowe - dotyczące mienia przedsiębiorstwa albo odpowiedzialności cywilnej. 26

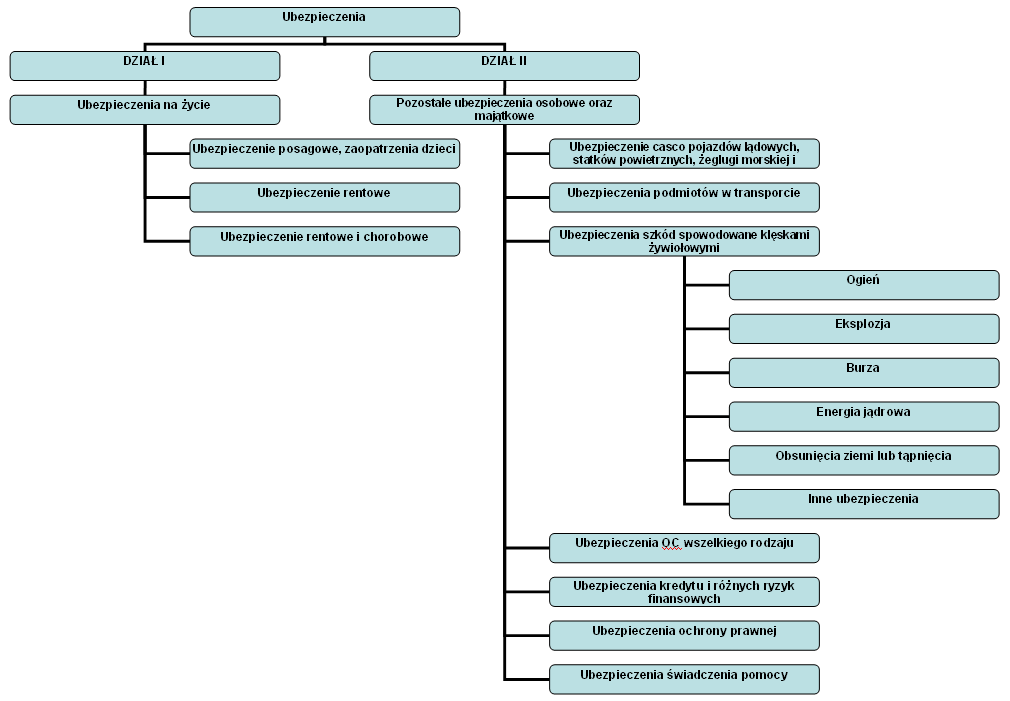

27 Grupy ubezpieczeń gospodarczych I grupa ubezpieczeń Ubezpieczenia na życie, II grupa ubezpieczeń Pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe. 27

28 Ubezpieczenia na życie grupa I 1. Ubezpieczenia na życie. 2. Ubezpieczenia posagowe, zaopatrzenia dzieci. 3. Ubezpieczenia na życie, jeżeli są związane z ubezpieczeniowym funduszem kapitałowym. 4. Ubezpieczenia rentowe. 5. Ubezpieczenia wypadkowe i chorobowe, jeśli są uzupełnieniem ubezpieczeń wymienionych w grupach

29 Pozostałe ubezpieczenia grupa II 1. Ubezpieczenia wypadku, w tym wypadku przy pracy i choroby zawodowej: 1) świadczenia jednorazowe, 2) świadczenia powtarzające się, 3) połączone świadczenia, o których mowa w pkt 1 i 2, 4) przewóz osób. 2. Ubezpieczenia choroby: 1) świadczenia jednorazowe, 2) świadczenia powtarzające się, 3) świadczenia kombinowane. 29

30 Pozostałe ubezpieczenia grupa II 3. Ubezpieczenia casco pojazdów lądowych, z wyjątkiem pojazdów szynowych, obejmujące szkody w: 1) pojazdach samochodowych, 2) pojazdach lądowych bez własnego napędu. 4. Ubezpieczenia casco pojazdów szynowych, obejmujące szkody w pojazdach szynowych. 5. Ubezpieczenia casco statków powietrznych, obejmujące szkody w statkach powietrznych. 30

31 Pozostałe ubezpieczenia grupa II 6. Ubezpieczenia żeglugi morskiej i śródlądowej casco statków żeglugi morskiej i statków żeglugi śródlądowej, obejmujące szkody w: 1) statkach żeglugi morskiej, 2) statkach żeglugi śródlądowej. 7. Ubezpieczenia przedmiotów w transporcie, obejmujące szkody na transportowanych przedmiotach, niezależnie od każdorazowo stosowanych środków transportu. 31

32 Pozostałe ubezpieczenia grupa II 8. Ubezpieczenia szkód spowodowanych żywiołami, obejmujące szkody rzeczowe nie ujęte w grupach 3-7, spowodowane przez: 1) ogień, 2) eksplozję, 3) burzę, 4) inne żywioły, 5) energię jądrową, 6) obsunięcia ziemi lub tąpnięcia. 32

33 Pozostałe ubezpieczenia grupa II 9. Ubezpieczenia pozostałych szkód rzeczowych (jeżeli nie zostały ujęte w grupie 3, 4, 5, 6 lub 7), wywołanych przez grad lub mróz oraz inne przyczyny (jak np. kradzież), jeżeli przyczyny te nie są ujęte w grupie Ubezpieczenia odpowiedzialności cywilnej wszelkiego rodzaju, wynikającej z posiadania i użytkowania pojazdów lądowych z napędem własnym, łącznie z ubezpieczeniem odpowiedzialności przewoźnika. 33

34 Pozostałe ubezpieczenia grupa II 11. Ubezpieczenia odpowiedzialności cywilnej wszelkiego rodzaju, wynikającej z posiadania i użytkowania statków powietrznych, łącznie z ubezpieczeniem odpowiedzialności przewoźnika. 12. Ubezpieczenia odpowiedzialności cywilnej za żeglugę morską i śródlądową, wynikającej z posiadania i użytkowania statków żeglugi śródlądowej i statków morskich, łącznie z ubezpieczeniem odpowiedzialności przewoźnika. 13. Ubezpieczenia odpowiedzialności cywilnej (ubezpieczenie odpowiedzialności cywilnej ogólnej) nie ujętej w grupach

35 Pozostałe ubezpieczenia grupa II 14. Ubezpieczenia kredytu, w tym: 1) ogólnej niewypłacalności, 2) kredytu eksportowego, spłaty rat, kredytu hipotecznego, kredytu rolniczego. 15. Gwarancja ubezpieczeniowa: 1) bezpośrednia, 2) pośrednia. 35

36 Pozostałe ubezpieczenia grupa II 16. Ubezpieczenia różnych ryzyk finansowych, w tym: 1) ryzyka utraty zatrudnienia, 2) niewystarczającego dochodu, 3) złych warunków atmosferycznych, 4) utraty zysków, 5) stałych wydatków ogólnych, 6) nieprzewidzianych wydatków handlowych, 7) utraty wartości rynkowej, 8) utraty stałego źródła dochodu, 9) pośrednich strat handlowych poza wyżej wymienionymi, 10) innych strat finansowych. 36

37 Pozostałe ubezpieczenia grupa II 17. Ubezpieczenia ochrony prawnej. 18. Ubezpieczenia świadczenia pomocy na korzyść osób, które popadły w trudności w czasie podróży lub podczas nieobecności w miejscu zamieszkania. 37

38 Jeśli zdecydujesz się podjąć ryzyko prowadzenia działalności gospodarczej, pamiętaj, że nie jesteś w stanie przewidzieć wszystkiego. Klęska żywiołowa, niewypłacalność kontrahenta, kradzież, awaria - mogą przydarzyć się także i Tobie. I choć w żaden sposób nie zabezpieczysz się przed rynkową klapą, inne straty możesz zminimalizować, zawierając umowę ubezpieczenia.

39 Świadczenie ubezpieczyciela polega na wyrównaniu poniesionej przez ubezpieczonego szkody majątkowej albo na zapłacie innej osobie za wyrządzoną przez przedsiębiorcę szkodę. Ponieważ nie da się z góry przewidzieć, jak duża będzie to szkoda, w żadnej umowie nie podaje się jej wielkości - towarzystwa ubezpieczeniowe określają jedynie maksymalną wielkość wypłacanych świadczeń. 39

40 W działalności gospodarczej przedsiębiorca może być narażony na straty spowodowane: działaniem drugiego człowieka: włamanie, sabotaż, zniszczenie itp., żywiołami natury: pożarem, powodzią, uderzeniem pioruna, huraganem itp., nieuczciwością kontrahenta, sam stać się nieumyślnym sprawcą czyjejś szkody 40

41 Ubezpieczenie odpowiedzialności cywilnej (OC) dzieli się na: ubezpieczenie odpowiedzialności deliktowej, ubezpieczenie odpowiedzialności kontraktowej. 41

42 Ubezpieczenie odpowiedzialności deliktowej chroni przedsiębiorcę przed następstwami nieszczęśliwych zdarzeń w życiu prywatnym, wyrządzonych osobom trzecim Ochroną ubezpieczeniową objęte są takie zdarzenia: spowodowanie śmierci, uszkodzenie ciała zniszczenie mienia poszkodowanego (np. samochodu). 42

43 Polisa OC chroni także bliskich przedsiębiorcy: współmałżonka, dzieci inne osoby będące na jego utrzymaniu. Towarzystwo ubezpieczeniowe wypłaci też odszkodowanie za szkody nieumyślnie wyrządzone wskutek zalania mieszkania sąsiadowi w wyniku pęknięcia rury lub awarii pralki, wybuchu gazu, nieumyślnego zaprószenia ognia, za szkody wyrządzone przez dzieci lub zwierzęta domowe, itp. 43

44 Ubezpieczenie odpowiedzialności cywilnej kontraktowe chroni przed szkodami powstałymi w skutek niewykonania bądź nienależytego wykonania przyjętego zobowiązania. 44

45 Obowiązek posiadania przymusowej polisy adwokatów, radców prawnych, notariuszy, osób wykonujących świadczenia zdrowotne, osób prowadzących biura rachunkowe, doradców podatkowych, zarządców nieruchomości, pośredników w obrocie nieruchomościami, rzeczoznawców majątkowych, organizatorów imprez masowych, organizatorów turystyki, rzeczników patentowych, architektów i inżynierów budownictwa, detektywów, ratowników medycznych, agentów i brokerów ubezpieczeniowych. 45

46 Jeśli chcesz mieć pewność, że kupujesz polisę w bezpiecznym towarzystwie asekuracyjnym, w pierwszej kolejności powinieneś sprawdzić, czy ma ono: pełne, a więc ponad 100-proc. pokrycie marginesu wypłacalności, ponad 100-proc. pokrycie lokatami funduszu ubezpieczeniowego. 46

47 Uwzględniane wskaźniki ekonomicznofinansowe ubezpieczyciela: poziom kapitałów własnych, udział w rynku, wartość zebranych składek, wysokość wypłaconych odszkodowań, poziom lokat, wynik techniczny z działalności ubezpieczeniowej, wynik finansowy netto. 47

48 Umowa ubezpieczenia Jest kontraktem zawieranym między towarzystwem ubezpieczeniowym (czyli "ubezpieczycielem") a klientem pragnącym uzyskać ochronę (czyli "ubezpieczonym"). Na jej podstawie firma ubezpieczeniowa zobowiązuje się do wypłacenia swojemu klientowi odszkodowania pieniężnego, gdy wydarzy mu się nieszczęście opisane w umowie. Szczegółowe warunki tej umowy zawarte są w dokumencie określanym jako "ogólne warunki ubezpieczenia". 48

49 Co do zasady umowa ubezpieczenia ma charakter adhezyjny (tzn. zawiera się ją przez przystąpienie do niej). Towarzystwo ubezpieczeniowe określa w umowie (polisie) warunki, na jakich może ją zawrzeć, a klient ma prawo jedynie przyjąć ją lub odrzucić. W praktyce jednak większość towarzystw dopuszcza możliwość negocjowania przynajmniej niektórych elementów umowy 49

50 Umowa ubezpieczenia powinna być zawarta na piśmie, powinny też być do niej dołączone ogólne warunki ubezpieczeń. 50

51 Warunki umowy ubezpieczenia - jednoznaczne sformułowanie - zrozumiałe Powinna posiadać - przedmiot i zakres ubezpieczenia To informacja o rodzaju ochrony ubezpieczeniowej, a więc kiedy zakład ubezpieczeń musi wypłacić odszkodowanie. Nie zawsze jest ona wyodrębniona. Najczęściej musisz przejrzeć cały tekst, aby znaleźć te zapisy, które informują o ograniczeniu lub wyłączeniu odpowiedzialności zakładu ubezpieczeń. Chodzi o takie sytuacje, gdy pomimo zajścia zdarzenia objętego ochroną ubezpieczeniową nie dojdzie do wypłaty odszkodowania ze względu na szczególne (nadzwyczajne) okoliczności. 51

52 Dodatkowe warunki ubezpieczenia: na jaki okres zawierana jest umowa ubezpieczenia, od kiedy zakład ubezpieczeń ponosi odpowiedzialność z tytułu umowy - czy dopiero po zapłaceniu składki, czy wcześniej, czy zakład respektuje możliwość odstąpienia od umowy ubezpieczenia w okresie 30 dni od dnia zawarcia umowy, jeżeli umowa ubezpieczenia zawierana jest na dłużej niż 6 miesięcy (odstąpienie od umowy ubezpieczenia nie zwalnia od obowiązku zapłaty składki za okres, w którym ubezpieczyciel udzielał ochrony ubezpieczeniowej), czy podano warunki i terminy wypowiedzenia umowy przez obie strony, odstąpienia od umowy albo inny tryb jej rozwiązania, sposób ustalania i opłacania składki ubezpieczeniowej - jakie są konsekwencje nieopłacenia składki w terminie (często niezapłacenie raty składki powoduje automatyczne rozwiązanie umowy!), rodzaje i wysokość świadczeń, przysługujących z ubezpieczenia, czy zakład ubezpieczeń pokryje każdą szkodę, czy może drobne szkody nie przekraczające określonej kwoty (np. 300 zł) trzeba pokryć samodzielnie, czy też jest tak, że część każdej szkody trzeba pokryć samodzielnie. 52

53 Musisz też dowiedzieć się, czego oczekuje zakład ubezpieczeń w razie powstania szkody - jakich formalności musisz dopełnić, aby uzyskać świadczenia (trzeba zawiadomić zakład ubezpieczeń o szkodzie, a w określonych przypadkach także policję, złożyć stosowny wniosek, przedstawić wymagane przez zakład dokumenty) i w jakim terminie otrzymasz wypłatę 53

54 Dziękuję za uwagę Zapraszam na kolejny wykład 54

(Jan Łazowski, Wstęp do nauki o ubezpieczeniach)

") UBEZPIECZENIE Ubezpieczenie to urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością zdarzenia losowe,

UBEZPIECZENIE Ubezpieczenie to urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych, wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością zdarzenia losowe,

UBEZPIECZENIA. Co to jest ubezpieczenie??? Warunki zaliczenia 2014-12-03. Literatura: Literatura: Słownik języka polskiego

Warunki zaliczenia Egzamin pisemny: 22 stycznia 2012 r. Godz. 11.05-12.40 w Sali RA3. UBEZPIECZENIA Prowadzący: dr Jacek Rodzinka Katedra Makroekonomii pokój A 109, tel. (17) 866 11 34 1 jrodzinka@wsiz.rzeszow.pl

Warunki zaliczenia Egzamin pisemny: 22 stycznia 2012 r. Godz. 11.05-12.40 w Sali RA3. UBEZPIECZENIA Prowadzący: dr Jacek Rodzinka Katedra Makroekonomii pokój A 109, tel. (17) 866 11 34 1 jrodzinka@wsiz.rzeszow.pl

Ubezpieczenia majątkowe

Wprowadzenie do ubezpieczeń Uniwersytet Przyrodniczy we Wrocławiu Instytut Nauk Ekonomicznych i Społecznych 2016/2017 Literatura N. L. Bowers i inni, Actuarial Mathematics, The Society of Actuaries, Itasca,

Wprowadzenie do ubezpieczeń Uniwersytet Przyrodniczy we Wrocławiu Instytut Nauk Ekonomicznych i Społecznych 2016/2017 Literatura N. L. Bowers i inni, Actuarial Mathematics, The Society of Actuaries, Itasca,

Co to jest ubezpieczenie???

SYSTEM UBEZPIECZEŃ SPOŁECZNYCH Prowadzący: dr Jacek Rodzinka Co to jest ubezpieczenie??? INSTYTUT BADAŃ i ANALIZ FINANSOWYCH pokój RA 50, tel. (17) 866 15 29 1 jrodzinka@wsiz.rzeszow.pl 2 Słownik języka

SYSTEM UBEZPIECZEŃ SPOŁECZNYCH Prowadzący: dr Jacek Rodzinka Co to jest ubezpieczenie??? INSTYTUT BADAŃ i ANALIZ FINANSOWYCH pokój RA 50, tel. (17) 866 15 29 1 jrodzinka@wsiz.rzeszow.pl 2 Słownik języka

Ubezpieczenia w logistyce semestr zimowy 2017/2018

Ubezpieczenia w logistyce semestr zimowy 2017/2018 Maciej Szczepankiewicz Katedra Nauk Ekonomicznych Kontakt E: maciej.szczepankiewicz@put.poznan.pl Dyżury: Wt. 09.45-10.30 Cz. 09.30-10.15 Katedra Nauk

Ubezpieczenia w logistyce semestr zimowy 2017/2018 Maciej Szczepankiewicz Katedra Nauk Ekonomicznych Kontakt E: maciej.szczepankiewicz@put.poznan.pl Dyżury: Wt. 09.45-10.30 Cz. 09.30-10.15 Katedra Nauk

Finansowanie ryzyka. Metody finansowania. Katedra Mikroekonomii WNEiZ US

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

UBEZPIECZENIA SPOŁECZNE. Informacje organizacyjne 3 marca 2015 r.

UBEZPIECZENIA SPOŁECZNE Informacje organizacyjne 3 marca 2015 r. Plan spotkania Tematyka zajęć Rekomendowana literatura Organizacja spotkań Warunki zaliczenia Przydatne informacje Zarys tematyki spotkań

UBEZPIECZENIA SPOŁECZNE Informacje organizacyjne 3 marca 2015 r. Plan spotkania Tematyka zajęć Rekomendowana literatura Organizacja spotkań Warunki zaliczenia Przydatne informacje Zarys tematyki spotkań

Spis treści CZĘŚĆ I. UBEZPIECZENIA GOSPODARCZE

Spis treści Wykaz skrótów......................................................... 8 Wstęp................................................................. 9 CZĘŚĆ I. UBEZPIECZENIA GOSPODARCZE 1. RYZYKO

Spis treści Wykaz skrótów......................................................... 8 Wstęp................................................................. 9 CZĘŚĆ I. UBEZPIECZENIA GOSPODARCZE 1. RYZYKO

Ubezpieczenia Sumplement do wykładów

Ubezpieczenia Sumplement do wykładów I. Podział ubezpieczeń na działy i grupy wg polskiego prawa (w skrócie) Dział I Ubezpieczenia na życie(szerzej na ten temat w wykładzie nr 4) 1. Ubezpieczenia na życie

Ubezpieczenia Sumplement do wykładów I. Podział ubezpieczeń na działy i grupy wg polskiego prawa (w skrócie) Dział I Ubezpieczenia na życie(szerzej na ten temat w wykładzie nr 4) 1. Ubezpieczenia na życie

Definicja ryzyka ubezpieczeniowego, cechy ryzyka, faktory ryzyka.

Podstawowe pojęcia ubezpieczeniowe. Klasyfikacja ubezpieczeń Ubezpieczenia dzielimy na: Społeczne, Gospodarcze. Ubezpieczenia społeczne naleŝą do sektora publicznego, są ściśle związane z pracownikiem

Podstawowe pojęcia ubezpieczeniowe. Klasyfikacja ubezpieczeń Ubezpieczenia dzielimy na: Społeczne, Gospodarcze. Ubezpieczenia społeczne naleŝą do sektora publicznego, są ściśle związane z pracownikiem

Ubezpieczenia gospodarcze (majątkowe i osobowe) są jeszcze niedocenianym elementem działalności wielu zamawiających.

są jeszcze niedocenianym elementem działalności wielu zamawiających.") Ubezpieczenia gospodarcze (majątkowe i osobowe) są jeszcze niedocenianym elementem działalności wielu zamawiających. Ubezpieczenia gospodarcze (majątkowe i osobowe) są jeszcze niedocenianym elementem działalności

Ubezpieczenia gospodarcze (majątkowe i osobowe) są jeszcze niedocenianym elementem działalności wielu zamawiających. Ubezpieczenia gospodarcze (majątkowe i osobowe) są jeszcze niedocenianym elementem działalności

Umowa ubezpieczenia oprac. Tomasz A. Winiarczyk

Umowa ubezpieczenia oprac. Tomasz A. Winiarczyk ubezpieczenie urządzenie gospodarcze, zapewniające pokrycie pewnych potrzeb majątkowych, wywołanych u pewnych jednostek przez odznaczające się pewna prawidłowością

Umowa ubezpieczenia oprac. Tomasz A. Winiarczyk ubezpieczenie urządzenie gospodarcze, zapewniające pokrycie pewnych potrzeb majątkowych, wywołanych u pewnych jednostek przez odznaczające się pewna prawidłowością

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach UBEZPIECZENIA W LOGISTYCE DARIUSZ PAUCH Zagadnienia umowy ubezpieczenia i kwestie z nią związane regulują: Ustawa

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach UBEZPIECZENIA W LOGISTYCE DARIUSZ PAUCH Zagadnienia umowy ubezpieczenia i kwestie z nią związane regulują: Ustawa

Ubezpieczenia różnych ryzyk finansowych. Zbiorowe ubezpieczenie depozytów członków SKOK (DEP) Ubezpieczenia różnych ryzyk finansowych

Ubezpieczenia różnych ryzyk finansowych") INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO sporządzona zgodnie z wymogami ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz.U. z 2003 Nr 124, poz. 1154 z późn. zm.) określenie agenta ubezpieczeniowego

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO sporządzona zgodnie z wymogami ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz.U. z 2003 Nr 124, poz. 1154 z późn. zm.) określenie agenta ubezpieczeniowego

Liczba godzin Punkty ECTS Sposób zaliczenia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: specjalnościowy Opiekun: prof. dr hab. Tadeusz Szumlicz Poziom studiów (I lub II stopnia): I stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: specjalnościowy Opiekun: prof. dr hab. Tadeusz Szumlicz Poziom studiów (I lub II stopnia): I stopnia

UBEZPIECZENIA SPOŁECZNE. Informacje organizacyjne 24 lutego i 2 marca 2016 r.

UBEZPIECZENIA SPOŁECZNE Informacje organizacyjne 24 lutego i 2 marca 2016 r. Plan spotkania Tematyka zajęć Rekomendowana literatura Organizacja spotkań Warunki zaliczenia Przydatne informacje Zarys tematyki

UBEZPIECZENIA SPOŁECZNE Informacje organizacyjne 24 lutego i 2 marca 2016 r. Plan spotkania Tematyka zajęć Rekomendowana literatura Organizacja spotkań Warunki zaliczenia Przydatne informacje Zarys tematyki

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego. Karta przedmiotu. obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 2013/2014

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 013/014 Wydział Zarządzania i Komunikacji Społecznej Kierunek studiów:

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 013/014 Wydział Zarządzania i Komunikacji Społecznej Kierunek studiów:

Wyniki finansowe zakładów ubezpieczeń w I kwartale 2014 roku 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 25 czerwca 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I kwartale 2014 roku 1 W dniu 31 marca 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 25 czerwca 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I kwartale 2014 roku 1 W dniu 31 marca 2014

Wyniki finansowe zakładów ubezpieczeń w I półroczu 2014 roku 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 22 września 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I półroczu 2014 roku 1 W dniu 30 czerwca

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 22 września 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w I półroczu 2014 roku 1 W dniu 30 czerwca

Wyniki finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2014 roku 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2014 roku 1 W dniu

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna i finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2014 roku 1 W dniu

Wyniki finansowe zakładów ubezpieczeń w 2013 roku 1

Warszawa, 01.04.2014 r. Wyniki finansowe zakładów ubezpieczeń w 2013 roku 1 W dniu 31 grudnia 2013 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało pięćdziesiąt osiem zakładów

Warszawa, 01.04.2014 r. Wyniki finansowe zakładów ubezpieczeń w 2013 roku 1 W dniu 31 grudnia 2013 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało pięćdziesiąt osiem zakładów

Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1

Warszawa, 18.12.2009 Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1 W dniu 30 września 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało

Warszawa, 18.12.2009 Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1 W dniu 30 września 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 21.06.2013 r. Informacje bieżące WYNIKI WSTĘPNE Wyniki finansowe zakładów ubezpieczeń w I kwartale 2013 roku 1 W dniu

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 21.06.2013 r. Informacje bieżące WYNIKI WSTĘPNE Wyniki finansowe zakładów ubezpieczeń w I kwartale 2013 roku 1 W dniu

PLAN POŁĄCZENIA SPÓŁEK. Towarzystwa Ubezpieczeń i Reasekuracji WARTA Spółka Akcyjna w Warszawie jako Spółki Przejmującej

PLAN POŁĄCZENIA SPÓŁEK Towarzystwa Ubezpieczeń i Reasekuracji WARTA Spółka Akcyjna w Warszawie jako Spółki Przejmującej i HDI Asekuracja Towarzystwa Ubezpieczeń Spółka Akcyjna w Warszawie jako Spółki Przejmowanej

PLAN POŁĄCZENIA SPÓŁEK Towarzystwa Ubezpieczeń i Reasekuracji WARTA Spółka Akcyjna w Warszawie jako Spółki Przejmującej i HDI Asekuracja Towarzystwa Ubezpieczeń Spółka Akcyjna w Warszawie jako Spółki Przejmowanej

Wyniki finansowe towarzystw ubezpieczeniowych w I półroczu 2009 roku 1

Warszawa, 18.09.2009 Wyniki finansowe towarzystw ubezpieczeniowych w I półroczu 2009 roku 1 W dniu 30 czerwca 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało sześćdziesiąt

Warszawa, 18.09.2009 Wyniki finansowe towarzystw ubezpieczeniowych w I półroczu 2009 roku 1 W dniu 30 czerwca 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało sześćdziesiąt

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20.12.2013 r. Informacje bieżące WYNIKI WSTĘPNE Wyniki finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2013

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20.12.2013 r. Informacje bieżące WYNIKI WSTĘPNE Wyniki finansowe zakładów ubezpieczeń w okresie trzech kwartałów 2013

JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC?

TRANSPORT JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC? www.firmatransportowa.pl TRANSPORT JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC? Spis treści Jaki zakres ochrony możesz

TRANSPORT JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC? www.firmatransportowa.pl TRANSPORT JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC JAK WYBRAĆ NAJKORZYSTNIEJSZĄ POLISĘ AC? Spis treści Jaki zakres ochrony możesz

Załącznik nr 2 do Umowy Agencyjnej nr PEŁNOMOCNICTWO. str. 1

Załącznik nr 2 do Umowy Agencyjnej nr 2100017031 PEŁNOMOCNICTWO str. 1 Załącznik nr 2 do Umowy Agencyjnej nr 2100017031 PEŁNOMOCNICTWO do umowy agencyjnej nr 2100017031 z dnia 20 marca 2014 Wiener Towarzystwo

Załącznik nr 2 do Umowy Agencyjnej nr 2100017031 PEŁNOMOCNICTWO str. 1 Załącznik nr 2 do Umowy Agencyjnej nr 2100017031 PEŁNOMOCNICTWO do umowy agencyjnej nr 2100017031 z dnia 20 marca 2014 Wiener Towarzystwo

PROJEKT UMOWY. UMOWA o wykonanie zadania

PROJEKT UMOWY UMOWA o wykonanie zadania Część I Dobrowolne ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzonej działalności i posiadanego mienia. zawarta w dniu.. w pomiędzy: Wojewódzki Ośrodek

PROJEKT UMOWY UMOWA o wykonanie zadania Część I Dobrowolne ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzonej działalności i posiadanego mienia. zawarta w dniu.. w pomiędzy: Wojewódzki Ośrodek

Wyniki finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku

Warszawa, 10 stycznia 2007 i finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku (Informacja zweryfikowana w stosunku do opublikowanej w dniu 20 grudnia 2006, stosownie do korekty danych przekazanych

Warszawa, 10 stycznia 2007 i finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku (Informacja zweryfikowana w stosunku do opublikowanej w dniu 20 grudnia 2006, stosownie do korekty danych przekazanych

Załącznik nr 2 do Umowy Agencyjnej nr PEŁNOMOCNICTWO. str. 1

Załącznik nr 2 do Umowy Agencyjnej nr 2700402840 PEŁNOMOCNICTWO str. 1 Załącznik nr 2 do Umowy Agencyjnej nr 2700402840 PEŁNOMOCNICTWO do umowy agencyjnej nr 2700402840 z dnia 13 lutego 2019 Wiener Towarzystwo

Załącznik nr 2 do Umowy Agencyjnej nr 2700402840 PEŁNOMOCNICTWO str. 1 Załącznik nr 2 do Umowy Agencyjnej nr 2700402840 PEŁNOMOCNICTWO do umowy agencyjnej nr 2700402840 z dnia 13 lutego 2019 Wiener Towarzystwo

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO sporządzona zgodnie z wymogami ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz.U. z 2003 r. Nr 124, poz. 1154 z późn. zm.) określenie agenta nr

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO sporządzona zgodnie z wymogami ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz.U. z 2003 r. Nr 124, poz. 1154 z późn. zm.) określenie agenta nr

Załącznik nr 2 do Umowy Agencyjnej nr

Załącznik nr 2 do Umowy Agencyjnej nr 2100091915 PEŁNOMOCNICTWO do umowy agencyjnej nr 2100091915 z dnia 29 kwietnia 2013 Gothaer Towarzystwo Ubezpieczeń Spółka Akcyjna z siedzibą w Warszawie przy ulicy

Załącznik nr 2 do Umowy Agencyjnej nr 2100091915 PEŁNOMOCNICTWO do umowy agencyjnej nr 2100091915 z dnia 29 kwietnia 2013 Gothaer Towarzystwo Ubezpieczeń Spółka Akcyjna z siedzibą w Warszawie przy ulicy

Ustawa z dnia 11 września 2015r. o działalności ubezpieczeniowej i reasekuracyjnej Dz. U. poz. 1844

Ustawa z dnia 11 września 2015r. o działalności ubezpieczeniowej i reasekuracyjnej Dz. U. poz. 1844 Ustawa określa warunki wykonywania: 1) działalności w zakresie ubezpieczeń osobowych i ubezpieczeń majątkowych

Ustawa z dnia 11 września 2015r. o działalności ubezpieczeniowej i reasekuracyjnej Dz. U. poz. 1844 Ustawa określa warunki wykonywania: 1) działalności w zakresie ubezpieczeń osobowych i ubezpieczeń majątkowych

W imieniu agenta ubezpieczeniowego występują osoby wykonujące czynności agencyjne wskazane w dokumencie oferty.

Działając w oparciu o treść art. 39 ust. 1 ustawy z dnia 30 maja 2014 roku o prawach konsumenta (Dz.U. 2014 roku poz. 827) w związku z wyrażeniem przez konsumenta woli związania się umową, jako przedsiębiorca

Działając w oparciu o treść art. 39 ust. 1 ustawy z dnia 30 maja 2014 roku o prawach konsumenta (Dz.U. 2014 roku poz. 827) w związku z wyrażeniem przez konsumenta woli związania się umową, jako przedsiębiorca

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO sporządzona zgodnie z wymogami ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz.U. z 2016 r. poz. 2077 z późn. zm.) określenie agenta nr wpisu

INFORMACJA POŚREDNIKA UBEZPIECZENIOWEGO sporządzona zgodnie z wymogami ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz.U. z 2016 r. poz. 2077 z późn. zm.) określenie agenta nr wpisu

KARTA PRODUKTU dla ubezpieczenia mienia w gospodarstwach rolnych

KARTA PRODUKTU dla ubezpieczenia mienia w gospodarstwach rolnych Karta Produktu zawiera wybrane informacje o ubezpieczeniu mienia w gospodarstwach rolnych oferowanym jako ubezpieczenie indywidualne na

KARTA PRODUKTU dla ubezpieczenia mienia w gospodarstwach rolnych Karta Produktu zawiera wybrane informacje o ubezpieczeniu mienia w gospodarstwach rolnych oferowanym jako ubezpieczenie indywidualne na

Ubezpieczenia w logistyce. 15 h wykładu Zaliczenie na podstawie pisemnego kolokwium zaliczeniowego

Ubezpieczenia w logistyce 15 h wykładu Zaliczenie na podstawie pisemnego kolokwium zaliczeniowego Treści kształcenia 1. Rozwój ubezpieczeń na świecie i w Polsce. 2. Ryzyko. 3. Istota, funkcje i zasady

Ubezpieczenia w logistyce 15 h wykładu Zaliczenie na podstawie pisemnego kolokwium zaliczeniowego Treści kształcenia 1. Rozwój ubezpieczeń na świecie i w Polsce. 2. Ryzyko. 3. Istota, funkcje i zasady

Wyniki finansowe towarzystw ubezpieczeniowych w 2009 roku 1

Warszawa, 23.04.2010 Wyniki finansowe towarzystw ubezpieczeniowych w 2009 roku 1 uznać: W roku 2009 za najważniejsze zjawiska zaobserwowane na rynku ubezpieczeń można wycofywanie się klientów z ubezpieczeń

Warszawa, 23.04.2010 Wyniki finansowe towarzystw ubezpieczeniowych w 2009 roku 1 uznać: W roku 2009 za najważniejsze zjawiska zaobserwowane na rynku ubezpieczeń można wycofywanie się klientów z ubezpieczeń

TU HDI Samopomoc S.A. - Ogólne warunki ubezpieczenia budynków i lokali mieszkalnych od ognia i innych zdarzeń losowych

Analiza ogólnych warunków ubezpieczenia Nazwa zakładu ubezpieczeń TU HDI Samopomoc S.A. Nazwa OWU Ogólne warunki ubezpieczenia budynków i lokali mieszkalnych od ognia i innych zdarzeń losowych OWU z dn.

Analiza ogólnych warunków ubezpieczenia Nazwa zakładu ubezpieczeń TU HDI Samopomoc S.A. Nazwa OWU Ogólne warunki ubezpieczenia budynków i lokali mieszkalnych od ognia i innych zdarzeń losowych OWU z dn.

Opis: Spis treści: Wprowadzenie - Ewa Wierzbicka 11. 1. Rynek ubezpieczeń non-life w Polsce - Kazimierz Ortyński 15

Tytuł: Ubezpieczenia non-life Autorzy: Ewa Wierzbicka (red.) Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: W książce Ubezpieczenia non-life szczegółowo przedstawiono klasyczne oraz nowoczesne ubezpieczenia

Tytuł: Ubezpieczenia non-life Autorzy: Ewa Wierzbicka (red.) Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: W książce Ubezpieczenia non-life szczegółowo przedstawiono klasyczne oraz nowoczesne ubezpieczenia

SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA 1. UBEZPIECZENIA KOMUNIKACYJNE

Strona 1 z 5 Załącznik nr 1 do SIWZ Nr SZP.272.14.2015 Zamawiający: SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Nazwa: Powiat Oświęcimski Starostwo Powiatowe w Oświęcimiu Adres siedziby: 32 602 Oświęcim, ul. Wyspiańskiego

Strona 1 z 5 Załącznik nr 1 do SIWZ Nr SZP.272.14.2015 Zamawiający: SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Nazwa: Powiat Oświęcimski Starostwo Powiatowe w Oświęcimiu Adres siedziby: 32 602 Oświęcim, ul. Wyspiańskiego

Art Zakład ubezpieczeń udziela ochrony ubezpieczeniowej na podstawie umowy ubezpieczenia zawartej z ubezpieczającym. 2. Umowa ubezpieczenia

UMOWA UBEZPIECZENIA Art. 15. 1. Zakład ubezpieczeń udziela ochrony ubezpieczeniowej na podstawie umowy ubezpieczenia zawartej z ubezpieczającym. 2. Umowa ubezpieczenia ma charakter dobrowolny, z zastrzeżeniem

UMOWA UBEZPIECZENIA Art. 15. 1. Zakład ubezpieczeń udziela ochrony ubezpieczeniowej na podstawie umowy ubezpieczenia zawartej z ubezpieczającym. 2. Umowa ubezpieczenia ma charakter dobrowolny, z zastrzeżeniem

SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA 1. UBEZPIECZENIA KOMUNIKACYJNE

Strona 1 z 5 Załącznik nr 1 do SIWZ 35/2015/N/Katowice SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Zamawiający: Nazwa: Samodzielny Publiczny Szpital Kliniczny nr 6 Śląskiego Uniwersytetu Medycznego w Katowicach Górnośląskie

Strona 1 z 5 Załącznik nr 1 do SIWZ 35/2015/N/Katowice SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Zamawiający: Nazwa: Samodzielny Publiczny Szpital Kliniczny nr 6 Śląskiego Uniwersytetu Medycznego w Katowicach Górnośląskie

Uwaga Rolnicy UBEZPIECZENIA OBOWIĄZKOWE ROLNIKÓW

Uwaga Rolnicy Wójt Gminy Leoncin przypomina, iż ustawodawca nałożył na producentów rolnych obowiązek ubezpieczeniowy. W związku z tym, poniżej przedstawiamy wyciąg najistotniejszych zapisów: Ustawy o ubezpieczeniach

Uwaga Rolnicy Wójt Gminy Leoncin przypomina, iż ustawodawca nałożył na producentów rolnych obowiązek ubezpieczeniowy. W związku z tym, poniżej przedstawiamy wyciąg najistotniejszych zapisów: Ustawy o ubezpieczeniach

WYMAGANIA DOTYCZĄCE GWARANCJI UBEZPIECZENIOWEJ

WYMAGANIA DOTYCZĄCE GWARANCJI UBEZPIECZENIOWEJ 1 1. Wykonawca ponosi odpowiedzialność na zasadach ogólnych za szkody związane z realizacją Umowy, w szczególności na podstawie przepisów kodeksu cywilnego,

WYMAGANIA DOTYCZĄCE GWARANCJI UBEZPIECZENIOWEJ 1 1. Wykonawca ponosi odpowiedzialność na zasadach ogólnych za szkody związane z realizacją Umowy, w szczególności na podstawie przepisów kodeksu cywilnego,

FORMULARZ ZGŁOSZENIOWY

FORMULARZ ZGŁOSZENIOWY Nazywam się: (należy wypełnić wielkimi literami) Nazwisko:........ Imię:. Mieszkam w: Ulica: Nr domu: Nr mieszkania:. Miasto: Kod pocztowy:........ Województwo:.... Tel. kontaktowy:

FORMULARZ ZGŁOSZENIOWY Nazywam się: (należy wypełnić wielkimi literami) Nazwisko:........ Imię:. Mieszkam w: Ulica: Nr domu: Nr mieszkania:. Miasto: Kod pocztowy:........ Województwo:.... Tel. kontaktowy:

Ubezpieczenia non-life. Redaktor: Ewa Wierzbicka

Ubezpieczenia non-life. Redaktor: Ewa Wierzbicka Wprowadzenie -Ewa Wierzbicka 11 1. Rynek ubezpieczeń non-life w Polsce -Kazimierz Ortyński 15 1.1. Pojęcie i funkcje rynku ubezpieczeń 15 1.2. Struktura

Ubezpieczenia non-life. Redaktor: Ewa Wierzbicka Wprowadzenie -Ewa Wierzbicka 11 1. Rynek ubezpieczeń non-life w Polsce -Kazimierz Ortyński 15 1.1. Pojęcie i funkcje rynku ubezpieczeń 15 1.2. Struktura

S Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych

S.02.01.02 Bilans Wartość bilansowa wg Wypłacalność II Aktywa Wartości niematerialne i prawne R0030 0 Aktywa z tytułu odroczonego podatku dochodowego R0040 0 Nadwyżka na funduszu świadczeń emerytalnych

S.02.01.02 Bilans Wartość bilansowa wg Wypłacalność II Aktywa Wartości niematerialne i prawne R0030 0 Aktywa z tytułu odroczonego podatku dochodowego R0040 0 Nadwyżka na funduszu świadczeń emerytalnych

DOMKI LETNISKOWE. Odpowiedzialność cywilna w życiu prywatnym

DOMKI LETNISKOWE Odpowiedzialność cywilna w życiu prywatnym Izabella Skrzypczyk Menadżer Sprzedaży PD Opole Ergo Hestia Telefon: +48 508 045 767 izabella.skrzypczyk@ergohestia.pl 1 Stanowisko Ergo Hestii

DOMKI LETNISKOWE Odpowiedzialność cywilna w życiu prywatnym Izabella Skrzypczyk Menadżer Sprzedaży PD Opole Ergo Hestia Telefon: +48 508 045 767 izabella.skrzypczyk@ergohestia.pl 1 Stanowisko Ergo Hestii

SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA PAKIET I 1. OBOWIĄZKOWE UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ PODMIOTU WYKONUJACEGO DZIAŁALNOŚĆ LECZNICZĄ

Strona 1 z 6 Załącznik nr 1 do SIWZ nr 245/2014/N/Lubliniec SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Zamawiający: Nazwa: Samodzielny Publiczny Zespół Opieki Zdrowotnej w Lublińcu Adres siedziby: ul. Sobieskiego

Strona 1 z 6 Załącznik nr 1 do SIWZ nr 245/2014/N/Lubliniec SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Zamawiający: Nazwa: Samodzielny Publiczny Zespół Opieki Zdrowotnej w Lublińcu Adres siedziby: ul. Sobieskiego

UBEZPIECZENIA DLA PRZEDSIĘBIORSTW

UBEZPIECZENIA DLA PRZEDSIĘBIORSTW Książka przeznaczona jest dla przedsiębiorców, którzy chcą pogłębić swoją wiedzę na temat ubezpieczeń gospodarczych, ale również dla pracowników sektora ubezpieczeń oraz

UBEZPIECZENIA DLA PRZEDSIĘBIORSTW Książka przeznaczona jest dla przedsiębiorców, którzy chcą pogłębić swoją wiedzę na temat ubezpieczeń gospodarczych, ale również dla pracowników sektora ubezpieczeń oraz

ROLA UMOWY UBEZPIECZENIA ODPOWIEDZIALNOŚCI CYWILNEJ W FUNKCJONOWANIU PRZEWOŹNIKA KOLEJOWEGO

ROLA UMOWY UBEZPIECZENIA ODPOWIEDZIALNOŚCI CYWILNEJ W FUNKCJONOWANIU PRZEWOŹNIKA KOLEJOWEGO mgr Patryk Piątkowski Katedra Prawa Ubezpieczeniowego UMK Toruń Definicja przewoźnika kolejowego przedsiębiorca

ROLA UMOWY UBEZPIECZENIA ODPOWIEDZIALNOŚCI CYWILNEJ W FUNKCJONOWANIU PRZEWOŹNIKA KOLEJOWEGO mgr Patryk Piątkowski Katedra Prawa Ubezpieczeniowego UMK Toruń Definicja przewoźnika kolejowego przedsiębiorca

SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA PAKIET I

Strona 1 z 5 Załącznik nr 1 do SIWZ nr 312/2014/N/Lubliniec SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Zamawiający: Nazwa: Samodzielny Publiczny Zespół Opieki Zdrowotnej w Lublińcu Adres siedziby: ul. Sobieskiego

Strona 1 z 5 Załącznik nr 1 do SIWZ nr 312/2014/N/Lubliniec SZCZEGÓŁOWE WARUNKI ZAMÓWIENIA Zamawiający: Nazwa: Samodzielny Publiczny Zespół Opieki Zdrowotnej w Lublińcu Adres siedziby: ul. Sobieskiego

PREZES URZĘDU OCHRONY KONKURENCJI I KONSUMENTÓW

PREZES URZĘDU OCHRONY KONKURENCJI I KONSUMENTÓW DAR-411/25/03/DL Warszawa, 21.01.2004 r. DECYZJA Nr DAR - 3/2004 Na podstawie art. 17 w związku z art. 12 ust. 1 i 2 pkt 2 ustawy z dnia 15 grudnia 2000

PREZES URZĘDU OCHRONY KONKURENCJI I KONSUMENTÓW DAR-411/25/03/DL Warszawa, 21.01.2004 r. DECYZJA Nr DAR - 3/2004 Na podstawie art. 17 w związku z art. 12 ust. 1 i 2 pkt 2 ustawy z dnia 15 grudnia 2000

dr Hubert Wiśniewski 1

dr Hubert Wiśniewski 1 1. Historyczne spojrzenie na rozwój ubezpieczeń. 2. Definicja ubezpieczenia i istota metody ubezpieczeniowej. 3. Klasyfikacja ubezpieczeń. 4. Podstawowe funkcje ubezpieczeń gospodarczych.

dr Hubert Wiśniewski 1 1. Historyczne spojrzenie na rozwój ubezpieczeń. 2. Definicja ubezpieczenia i istota metody ubezpieczeniowej. 3. Klasyfikacja ubezpieczeń. 4. Podstawowe funkcje ubezpieczeń gospodarczych.

UMOWA o wykonanie zadania pn.

Załącznik nr 5b projekt umowy UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie Część II : Ubezpieczenia komunikacyjne zawarta w dniu.. w, pomiędzy:

Załącznik nr 5b projekt umowy UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie Część II : Ubezpieczenia komunikacyjne zawarta w dniu.. w, pomiędzy:

PEŁNOMOCNICTWO. Nazwa gr. ustawowej. Ubezpieczenia wypadku, w tym wypadku przy pracy i choroby zawodowej

PEŁNOMOCNICTWO W imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00-133 Warszawa, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy

PEŁNOMOCNICTWO W imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00-133 Warszawa, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy

PEŁNOMOCNICTWO. Nazwa gr. ustawowej

PEŁNOMOCNICTWO w imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00 133 Warszawa, wpisanej do rejestru przedsrębiorców prowadzonego przez Sąd Rejonowy

PEŁNOMOCNICTWO w imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00 133 Warszawa, wpisanej do rejestru przedsrębiorców prowadzonego przez Sąd Rejonowy

Specyfikacja warunków konkursu ofert na ubezpieczenie majątku i odpowiedzialności cywilnej Spółdzielni Mieszkaniowej "Sympatyczna" Łódź, ul.

Specyfikacja warunków konkursu ofert na ubezpieczenie majątku i odpowiedzialności cywilnej Spółdzielni Mieszkaniowej "Sympatyczna" Łódź, ul. Batalionów Chłopskich 4 I. Ubezpieczenie od ognia i innych żywiołów

Specyfikacja warunków konkursu ofert na ubezpieczenie majątku i odpowiedzialności cywilnej Spółdzielni Mieszkaniowej "Sympatyczna" Łódź, ul. Batalionów Chłopskich 4 I. Ubezpieczenie od ognia i innych żywiołów

Spis treści. str. 1 z 19

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Wybór właściwego zakresu pozwoli w przyszłości uniknąć rozczarowania zakupionym produktem ubezpieczeniowym.

Wybór właściwego zakresu pozwoli w przyszłości uniknąć rozczarowania zakupionym produktem ubezpieczeniowym. Warunkiem zawarcia kompleksowej umowy ubezpieczenia jest objęcie ochroną ryzyka ognio wego, które

Wybór właściwego zakresu pozwoli w przyszłości uniknąć rozczarowania zakupionym produktem ubezpieczeniowym. Warunkiem zawarcia kompleksowej umowy ubezpieczenia jest objęcie ochroną ryzyka ognio wego, które

: Ubezpieczenia wypadku, w tym wypadku przy pracy t ctiaroby zawodowej PLN

PEŁNOMOCNICTWO w imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00-133 Warszawa, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy

PEŁNOMOCNICTWO w imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00-133 Warszawa, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy

Umowa ubezpieczenia. Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r.

Umowa ubezpieczenia Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r. 1 Przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

Umowa ubezpieczenia Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r. 1 Przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

Analiza ogólnych warunków ubezpieczenia

Analiza ogólnych warunków ubezpieczenia TUW TUZ OWU domów jednorodzinnych i mieszkań OWU z 30 grudnia 2003 (Uchwala Zarządu) Przedmiot i zakres ubezpieczenia (1) Przedmiot ubezpieczenia - domy jednorodzinne,

Analiza ogólnych warunków ubezpieczenia TUW TUZ OWU domów jednorodzinnych i mieszkań OWU z 30 grudnia 2003 (Uchwala Zarządu) Przedmiot i zakres ubezpieczenia (1) Przedmiot ubezpieczenia - domy jednorodzinne,

Obowiązek zawarcia umów ubezpieczeniowych przez rolników

Obowiązek zawarcia umów ubezpieczeniowych przez rolników Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników. Przepisy prawa nakładają obowiązek zawarcia umów ubezpieczeniowych przez

Obowiązek zawarcia umów ubezpieczeniowych przez rolników Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników. Przepisy prawa nakładają obowiązek zawarcia umów ubezpieczeniowych przez

Spis treści Wykaz skrótów Wprowadzenie CZĘŚĆ I Rozdział 1. Podstawowe zasady ubezpieczeń na życie

Wykaz skrótów... 11 Wprowadzenie... 13 CZĘŚĆ I... 19 Rozdział 1. Podstawowe zasady ubezpieczeń na życie... 21 1.1. Pojęcie i klasyfikacje ubezpieczeń na życie... 21 1.2. Funkcje ubezpieczeń na życie...

Wykaz skrótów... 11 Wprowadzenie... 13 CZĘŚĆ I... 19 Rozdział 1. Podstawowe zasady ubezpieczeń na życie... 21 1.1. Pojęcie i klasyfikacje ubezpieczeń na życie... 21 1.2. Funkcje ubezpieczeń na życie...

dr Małgorzata Serwach, Uniwersytet Medyczny w Łodzi, Uniwersytet Łódzki

UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ PODMIOTU PRZYJMUJĄCEGO ZAMÓWIENIE NA ŚWIADCZENIA ZDROWOTNE, ŚWIADCZENIODAWCY ORAZ INNYCH OSÓB UDZIELAJĄCYCH TAKICH ŚWIADCZEŃ dr Małgorzata Serwach, Uniwersytet

UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ PODMIOTU PRZYJMUJĄCEGO ZAMÓWIENIE NA ŚWIADCZENIA ZDROWOTNE, ŚWIADCZENIODAWCY ORAZ INNYCH OSÓB UDZIELAJĄCYCH TAKICH ŚWIADCZEŃ dr Małgorzata Serwach, Uniwersytet

Licencjonowani zarządcy nieruchomości podlegają obowiązkowi ubezpieczenia odpowiedzialności cywilnej z tytułu wykonywania czynności zawodowych.

W Polsce jest ok. 15 tys. licencjonowanych zarządców nieruchomości; podlegają oni obowiązkowi ubezpieczenia odpowiedzialności cywilnej z tytułu czynności zawodowych. Licencjonowani zarządcy nieruchomości

W Polsce jest ok. 15 tys. licencjonowanych zarządców nieruchomości; podlegają oni obowiązkowi ubezpieczenia odpowiedzialności cywilnej z tytułu czynności zawodowych. Licencjonowani zarządcy nieruchomości

PEŁNOMOCNICTWO. Nazwa gr. ustawowej. Ubezpieczenia wypadku, w tym wypadku przy pracy i choroby zawodowej

PEŁNOMOCNICTWO W imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00-133 Warszawa, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy

PEŁNOMOCNICTWO W imieniu Powszechnego Zakładu Ubezpieczeń Spółka Akcyjna, z siedzibą w Warszawie przy Al. Jana Pawła II 24 00-133 Warszawa, wpisanej do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy

Aspekty prawno podatkowe prowadzenia działalności gospodarczej

Aspekty prawno podatkowe prowadzenia działalności gospodarczej Plan zajęć Ubezpieczenia w działalności gospodarczej Wymogi środowiskowe Najważniejsze zasady prawa pracy Zawieranie umów z kontrahentami

Aspekty prawno podatkowe prowadzenia działalności gospodarczej Plan zajęć Ubezpieczenia w działalności gospodarczej Wymogi środowiskowe Najważniejsze zasady prawa pracy Zawieranie umów z kontrahentami

Załącznik nr 1 do SIWZ Część 04- Opis Przedmiotu Zamówienia Szczegółowe Warunki Ubezpieczenia

1. UBEZPIECZENIA KOMUNIKACYJNE 1.1. POSTANOWIENIA WSPÓLNE DLA UBEZPIECZEŃ KOMUNIKACYJNYCH 1.1.1. Zostanie zawarta jedna Umowa Ubezpieczeń Komunikacyjnych w zakresie OC/AC/NNW/Assistance Polska na warunkach

1. UBEZPIECZENIA KOMUNIKACYJNE 1.1. POSTANOWIENIA WSPÓLNE DLA UBEZPIECZEŃ KOMUNIKACYJNYCH 1.1.1. Zostanie zawarta jedna Umowa Ubezpieczeń Komunikacyjnych w zakresie OC/AC/NNW/Assistance Polska na warunkach

WARUNKI UBEZPIECZENIA

Załącznik Nr 2 do SIWZ WARUNKI UBEZPIECZENIA I. Warunki OC: Zgodnie z ustawą z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli

Załącznik Nr 2 do SIWZ WARUNKI UBEZPIECZENIA I. Warunki OC: Zgodnie z ustawą z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli

Spis treści. str. 1 z 19

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

UMOWA o wykonanie zadania pn.

Załącznik nr 5a projekt umowy UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie Część I : Ubezpieczenie mienia i OC zawarta w dniu.. w, pomiędzy:

Załącznik nr 5a projekt umowy UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie Część I : Ubezpieczenie mienia i OC zawarta w dniu.. w, pomiędzy:

Postanowienia dotyczące ubezpiecz. mienia od ognia i innych zdarzeń losowych

Wykaz postanowień umownych zgodnie z Rozporządzeniem Ministra Finansów w sprawie sposobu sporządzania informacji zamieszczanych we wzorcach umów: Concordia Firma wspólne dla wszystkich ubezpieczeń ubezpiecz.

Wykaz postanowień umownych zgodnie z Rozporządzeniem Ministra Finansów w sprawie sposobu sporządzania informacji zamieszczanych we wzorcach umów: Concordia Firma wspólne dla wszystkich ubezpieczeń ubezpiecz.

SPEDYCJA ćwiczenia dotyczące ubezpieczeń w spedycji dla 5 sem. TiL stacjonarne

ćwiczenia dotyczące ubezpieczeń w spedycji dla 5 sem. TiL stacjonarne dr Adam Salomon Podstawowy podręcznik do ćwiczeń i wykładów. A. Salomon, - teoria, przykłady, ćwiczenia, Wyd. AM, Gdynia 2011. 2 program

ćwiczenia dotyczące ubezpieczeń w spedycji dla 5 sem. TiL stacjonarne dr Adam Salomon Podstawowy podręcznik do ćwiczeń i wykładów. A. Salomon, - teoria, przykłady, ćwiczenia, Wyd. AM, Gdynia 2011. 2 program

Ubezpieczenie majątku oraz interesu majątkowego Zakładu Gospodarki Odpadami Sp. z o.o. w Jarocinie.

Jarocin, 02 listopada 2018 r. NR SPRAWY: ZGO/ZP/18/2018 Treść zapytań oraz wyjaśnienia dotyczące zapisów Specyfikacji Istotnych Warunków Zamówienia w postępowaniu na Ubezpieczenie majątku oraz interesu

Jarocin, 02 listopada 2018 r. NR SPRAWY: ZGO/ZP/18/2018 Treść zapytań oraz wyjaśnienia dotyczące zapisów Specyfikacji Istotnych Warunków Zamówienia w postępowaniu na Ubezpieczenie majątku oraz interesu

OPIS MODUŁU KSZTAŁCENIA (SYLABUS) dla przedmiotu Prawo ubezpieczeń gospodarczych na kierunku prawno-ekonomicznym

dla przedmiotu Prawo ubezpieczeń gospodarczych na kierunku prawno-ekonomicznym") Poznań, dnia 15 września 2014 r. Katedra Prawa Cywilnego, Handlowego i Ubezpieczeniowego OPIS MODUŁU KSZTAŁCENIA (SYLABUS) dla przedmiotu Prawo ubezpieczeń gospodarczych na kierunku prawno-ekonomicznym

Poznań, dnia 15 września 2014 r. Katedra Prawa Cywilnego, Handlowego i Ubezpieczeniowego OPIS MODUŁU KSZTAŁCENIA (SYLABUS) dla przedmiotu Prawo ubezpieczeń gospodarczych na kierunku prawno-ekonomicznym

Odpowiedzialność cywilna z Tytułu Wykonywania Zawodu

Odpowiedzialność cywilna z Tytułu Wykonywania Zawodu Izabella Skrzypczyk Menadżer Sprzedaży PD Opole STU Ergo Hestia S. A. telefon: +48 508 045 767 e-mail: izabella.skrzypczyk@ergohestia.pl ODPOWIEDZIALNOŚĆ

Odpowiedzialność cywilna z Tytułu Wykonywania Zawodu Izabella Skrzypczyk Menadżer Sprzedaży PD Opole STU Ergo Hestia S. A. telefon: +48 508 045 767 e-mail: izabella.skrzypczyk@ergohestia.pl ODPOWIEDZIALNOŚĆ

UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Powiatu Zielonogórskiego oraz jednostek organizacyjnych Część I : Ubezpieczenie mienia, OC i NNW

Znak sprawy:or.273.9.2016 Załącznik nr 5a projekt umowy UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Powiatu Zielonogórskiego oraz jednostek organizacyjnych Część I : Ubezpieczenie mienia, OC i NNW

Znak sprawy:or.273.9.2016 Załącznik nr 5a projekt umowy UMOWA o wykonanie zadania pn. Ubezpieczenie mienia Powiatu Zielonogórskiego oraz jednostek organizacyjnych Część I : Ubezpieczenie mienia, OC i NNW

Ogólne warunki ubezpieczenia Informacja Prawna. Allianz ubezpieczenia od A do Z.

Ubezpieczenia majątkowe Ogólne warunki ubezpieczenia Informacja Prawna Allianz ubezpieczenia od A do Z. Spis treści Postanowienia ogólne.................................................. 1 2. Przedmiot

Ubezpieczenia majątkowe Ogólne warunki ubezpieczenia Informacja Prawna Allianz ubezpieczenia od A do Z. Spis treści Postanowienia ogólne.................................................. 1 2. Przedmiot

Jak założyć agencję ubezpieczeniową

Poradnik przedsiębiorcy Jak założyć agencję ubezpieczeniową Strona 1 Poradnik opracowany przez: eharmonogram.pl Stan na dzień: 08.01.2014 Spis treści 1. Wstęp... 2 2. 3 kroki do własnej agencji ubezpieczeniowej...

Poradnik przedsiębiorcy Jak założyć agencję ubezpieczeniową Strona 1 Poradnik opracowany przez: eharmonogram.pl Stan na dzień: 08.01.2014 Spis treści 1. Wstęp... 2 2. 3 kroki do własnej agencji ubezpieczeniowej...

RAPORT. z badania sprawozdania o wypłacalności i kondycji finansowej za rok obrotowy Towarzystwa Ubezpieczeń Wzajemnych MEDICUM

RAPORT z badania sprawozdania o wypłacalności i kondycji finansowej za rok obrotowy 2016 Towarzystwa Ubezpieczeń Wzajemnych MEDICUM Misters Audytor Adviser Spółka z o.o. Warszawa, 18 maja 2017 roku I.

RAPORT z badania sprawozdania o wypłacalności i kondycji finansowej za rok obrotowy 2016 Towarzystwa Ubezpieczeń Wzajemnych MEDICUM Misters Audytor Adviser Spółka z o.o. Warszawa, 18 maja 2017 roku I.

K A R T A P R Z E D M I O T U

Uczelnia Wydział Kierunek studiów Poziom kształcenia Profil kształcenia Uniwersytet Marii Curie-Skłodowskiej w Lublinie Wydział Prawa i Administracji Kierunek prawno-biznesowy Studia pierwszego stopnia

Uczelnia Wydział Kierunek studiów Poziom kształcenia Profil kształcenia Uniwersytet Marii Curie-Skłodowskiej w Lublinie Wydział Prawa i Administracji Kierunek prawno-biznesowy Studia pierwszego stopnia

DOKUMENT ZAWIERAJĄCY INFORMACJE O PRODUKCIE UBEZPIECZENIOWYM I OGÓLNE WARUNKI DODATKOWEGO GRUPOWEGO UBEZPIECZENIA NA WYPADEK ŚMIERCI MAŁŻONKA ALBO

DOKUMENT ZAWIERAJĄCY INFORMACJE O PRODUKCIE UBEZPIECZENIOWYM I OGÓLNE WARUNKI DODATKOWEGO GRUPOWEGO UBEZPIECZENIA NA WYPADEK ŚMIERCI MAŁŻONKA ALBO PARTNERA ŻYCIOWEGO Dokument zawierający informacje o produkcie

DOKUMENT ZAWIERAJĄCY INFORMACJE O PRODUKCIE UBEZPIECZENIOWYM I OGÓLNE WARUNKI DODATKOWEGO GRUPOWEGO UBEZPIECZENIA NA WYPADEK ŚMIERCI MAŁŻONKA ALBO PARTNERA ŻYCIOWEGO Dokument zawierający informacje o produkcie

PROGRAM MOTYWACYJNY WSPÓLNY INTERES. współpracuj. wspieraj. polecaj. pozyskuj KARTA PREMIOWA

PROGRAM MOTYWACYJNY WSPÓLNY INTERES polecaj współpracuj pozyskuj wspieraj KARTA PREMIOWA 0000 0000 0000 0000 0000 0000 0000 0000 Sięgnij po kartę premiową i korzystaj z niej bez ograniczeń! Nadzieja Ubezpieczenia

PROGRAM MOTYWACYJNY WSPÓLNY INTERES polecaj współpracuj pozyskuj wspieraj KARTA PREMIOWA 0000 0000 0000 0000 0000 0000 0000 0000 Sięgnij po kartę premiową i korzystaj z niej bez ograniczeń! Nadzieja Ubezpieczenia

I. Postanowienia typowe (zgodne z art. 12a ustawy o działalności ubezpieczeniowej)

") Compensa Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group Ogólne warunki ubezpieczenia mienia od kradzieży z włamaniem i rabunku mają zastosowanie do umów ubezpieczenia zawieranych od dnia 10.08.2007

Compensa Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group Ogólne warunki ubezpieczenia mienia od kradzieży z włamaniem i rabunku mają zastosowanie do umów ubezpieczenia zawieranych od dnia 10.08.2007

Rozdział V: Istotne dla stron postanowienia umowy: UMOWA GENERALNA NA ZADANIE A+B - UMOWA GENERALNA NA ZADANIE C

Powiatowy Zarząd Dróg w Kędzierzynie - Koźlu PZD.272.9.2014 Rozdział V: Istotne dla stron postanowienia umowy: UMOWA GENERALNA NA ZADANIE A+B - UMOWA GENERALNA NA ZADANIE C Powiatowy Zarząd Dróg w Kędzierzynie

Powiatowy Zarząd Dróg w Kędzierzynie - Koźlu PZD.272.9.2014 Rozdział V: Istotne dla stron postanowienia umowy: UMOWA GENERALNA NA ZADANIE A+B - UMOWA GENERALNA NA ZADANIE C Powiatowy Zarząd Dróg w Kędzierzynie

POLISA NR BUK-227246 UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ

POLISA NR BUK-227246 UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ Ubezpieczający : Polski Związek Żeglarski Ul. Ludwiki 4, 01-226 Warszawa REGON: 007014979 Ubezpieczony : Polski Związek Żeglarski Ul. Ludwiki

POLISA NR BUK-227246 UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ Ubezpieczający : Polski Związek Żeglarski Ul. Ludwiki 4, 01-226 Warszawa REGON: 007014979 Ubezpieczony : Polski Związek Żeglarski Ul. Ludwiki

WZÓR UMOWY. zwanym dalej Wykonawcą lub Ubezpieczycielem, reprezentowanym przez:

Załącznik nr 4 do SIWZ WZÓR UMOWY Zawarta w dniu... w Starachowicach pomiędzy Przedsiębiorstwem Wodociągów i Kanalizacji Sp. z o.o. mającym swą siedzibę w Starachowicach, ul. Iglasta 5, zwanym dalej Zamawiającym

Załącznik nr 4 do SIWZ WZÓR UMOWY Zawarta w dniu... w Starachowicach pomiędzy Przedsiębiorstwem Wodociągów i Kanalizacji Sp. z o.o. mającym swą siedzibę w Starachowicach, ul. Iglasta 5, zwanym dalej Zamawiającym

Rozdział II. Władysław W. Mogilski. Zestawienie ubezpieczeń obowiązkowych sensu stricto. Stan prawny ubezpieczeń obowiązkowych w Polsce

Stan prawny ubezpieczeń obowiązkowych w Polsce Rozdział II Władysław W. Mogilski Zestawienie ubezpieczeń obowiązkowych sensu stricto [podlegających ustawie z 22 maja 2003 r. o ubezpieczeniach obowiązkowych,

Stan prawny ubezpieczeń obowiązkowych w Polsce Rozdział II Władysław W. Mogilski Zestawienie ubezpieczeń obowiązkowych sensu stricto [podlegających ustawie z 22 maja 2003 r. o ubezpieczeniach obowiązkowych,

automatycznie. ZP.271.2.2012 Załącznik nr 5 do SIWZ - Ubezpieczenie odpowiedzialności cywilnej

ZP.271.2.2012 Załącznik nr 5 do SIWZ - Ubezpieczenie odpowiedzialności cywilnej UWAGA: Ubezpieczenie dotyczy wszystkich jednostek wymienionych w załączniku nr 1 do SIWZ oraz w każdej lokalizacji, w której

ZP.271.2.2012 Załącznik nr 5 do SIWZ - Ubezpieczenie odpowiedzialności cywilnej UWAGA: Ubezpieczenie dotyczy wszystkich jednostek wymienionych w załączniku nr 1 do SIWZ oraz w każdej lokalizacji, w której

Ubezpieczenie odpowiedzialności cywilnej architektów

K O N R KONRAD A D A L A B ALABRUDZINSKI RUDZIŃSKI BROKERZYBROKERZY UBEZPIECZENIOWI I REASEKURACYJNI UBEZPIECZENIOWI I Ossów, 26 sierpnia 2014 REASEKURACYJNI ul. Rozwadowskiego 35c, 05-230 Ossów Tel. +48

K O N R KONRAD A D A L A B ALABRUDZINSKI RUDZIŃSKI BROKERZYBROKERZY UBEZPIECZENIOWI I REASEKURACYJNI UBEZPIECZENIOWI I Ossów, 26 sierpnia 2014 REASEKURACYJNI ul. Rozwadowskiego 35c, 05-230 Ossów Tel. +48

PROGRAM OCHRONY UBEZPIECZENIOWEJ DLA AGENTÓW I POŚREDNIKÓW TURYSTYCZNYCH ORAZ OKAZJONALNYCH ORGANIZATORÓW TURYSTYKI

PROGRAM OCHRONY UBEZPIECZENIOWEJ DLA AGENTÓW I POŚREDNIKÓW TURYSTYCZNYCH ORAZ OKAZJONALNYCH ORGANIZATORÓW TURYSTYKI DEFINICJE: AGENT TURYSTYCZNY: Przedsiębiorca, którego działalność polega na stałym pośredniczeniu

PROGRAM OCHRONY UBEZPIECZENIOWEJ DLA AGENTÓW I POŚREDNIKÓW TURYSTYCZNYCH ORAZ OKAZJONALNYCH ORGANIZATORÓW TURYSTYKI DEFINICJE: AGENT TURYSTYCZNY: Przedsiębiorca, którego działalność polega na stałym pośredniczeniu

UMOWA. Ubezpieczenie mienia i OC działalności Agencji Rozwoju Przemysłu S.A.

Załącznik nr 5 projekt umowy UMOWA Ubezpieczenie mienia i OC działalności Agencji Rozwoju Przemysłu S.A. zawarta w dniu w, pomiędzy: Agencją Rozwoju Przemysłu Spółka Akcyjna z siedzibą w Warszawie przy

Załącznik nr 5 projekt umowy UMOWA Ubezpieczenie mienia i OC działalności Agencji Rozwoju Przemysłu S.A. zawarta w dniu w, pomiędzy: Agencją Rozwoju Przemysłu Spółka Akcyjna z siedzibą w Warszawie przy

UMOWA o wykonanie zadania pn.

Załącznik nr 5 projekt umowy UMOWA o wykonanie zadania pn. Kompleksowe ubezpieczenie Uniwersyteckiego Dziecięcego Szpitala Klinicznego im. l. Zamenhofa w Białymstoku nr sprawy: PN-10/17/28 zawarta w dniu

Załącznik nr 5 projekt umowy UMOWA o wykonanie zadania pn. Kompleksowe ubezpieczenie Uniwersyteckiego Dziecięcego Szpitala Klinicznego im. l. Zamenhofa w Białymstoku nr sprawy: PN-10/17/28 zawarta w dniu

PRZEDMIOT I ZAKRES UBEZPIECZENIA

UMOWA Zawarta w dniu. w Ostrołęce, pomiędzy Miejskim Zakładem Komunikacji Spółka z o.o. w Ostrołęce, ul. Kołobrzeska 1, 07-410 Ostrołęka, wpisanym, do Rejestru Przedsiębiorców KRS w Sądzie Rejonowym dla

UMOWA Zawarta w dniu. w Ostrołęce, pomiędzy Miejskim Zakładem Komunikacji Spółka z o.o. w Ostrołęce, ul. Kołobrzeska 1, 07-410 Ostrołęka, wpisanym, do Rejestru Przedsiębiorców KRS w Sądzie Rejonowym dla