Neurosprzedaż, czyli anatomia sprzedaży faktoringu. Poznań, 8 maja 2014 r.

|

|

|

- Jolanta Walczak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Neurosprzedaż, czyli anatomia sprzedaży faktoringu Poznań, 8 maja 2014 r.

2 więcej o faktoringu więcej o sprzedaży

3 Ile kosztuje faktoring? Komu zaproponować faktoring? Jak wygląda proces sprzedażowy w BFS? Czym faktoring różni się od kredytu? Dlaczego przedsiębiorcy mówią nie? Co to jest faktoring?

4 Faktoring od podszewki

5 Faktoring wg. konwencji Ottawskiej

6 Jak działa faktoring? Krok 1 - Sprzedaż towaru i wystawienie faktury Dostawca dostarcza towar, bądź usługę wraz z fakturą do kontrahenta. Następnie przesyła kopię faktury do faktora. Krok 2 wypłata gotówki i monitoring należności Faktor księguje wierzytelności i w ciągu 24 godzin wypłaca dostawcy do 90% kwoty faktury. Do momentu zapłaty wierzytelność jest monitorowana przez faktora. Krok 3 płatność od kontrahenta Kontrahent reguluje płatność do faktora, który wypłaca dostawcy pozostałą należność po odliczeniu prowizji i opłat.

7 Rodzaje faktoringu w Bibby Financial Services: Faktoring z regresem Gotówka zawsze na czas Faktoring bez regresu Sprzedaż bez ryzyka Faktoring dla transportu Gotówka zaraz po wykonaniu frachtu Faktoring eksportowy Bezpieczny eksport towarów i usług Faktoring restrukturyzacyjny Finansowa pomoc w trudnej sytuacji Faktoring odwrotny Bezpieczne finansowanie dostaw

8 Komu oferować faktoring?

9 Faktorowalność niezbędne minimum B2B Powtarzalna sprzedaż Odroczone terminy płatności (min 14 dni) Obrót roczny brutto do faktoringu min 3 mln zł

10 Klienci Bibby Financial Services - Kondycja finansowa firmy + 0 mln zł Roczne obroty firmy 100 mln zł

11 Wspieramy przedsiębiorców, którzy: Potrzebują gotówki!!!

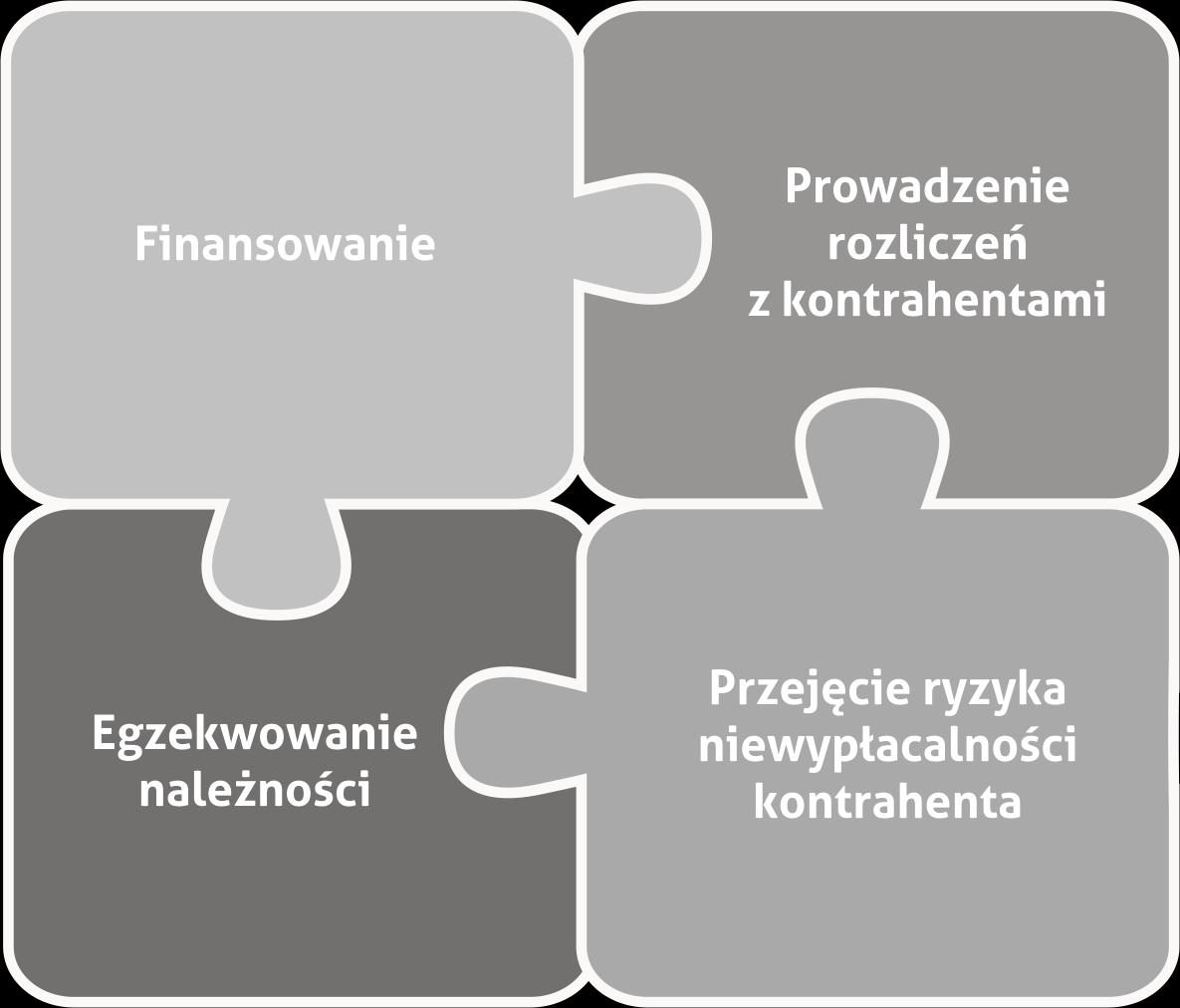

12 Wspieramy przedsiębiorców, którzy: poszukują elastycznego źródła finansowania chcą szybko uzyskać gotówkę za sprzedaż swoich towarów lub usług chcą zabezpieczyć się przed ryzykiem niewypłacalności swoich kontrahentów planują rozszerzyć rynki zbytu o nowe kraje lub nowych, nieznanych kontrahentów

13 Problemy z regulowaniem zobowiązań? zaległości w ZUS i US, zaległości w spłacie rat leasingowych, zaległości u dostawców wpisy w KRD

14 Złe wskaźniki finansowe? strata finansowa, wskaźniki płynności poniżej normy, ujemne kapitały własne, zła struktura bilansu, zbyt duże zadłużenie

15 Brak majątku trwałego? Krótki staż firmy? Bank wypowiedział kredyt?

16 Przyjazne branże i dlaczego Eksport towarów Usługi transportowe Branża meblarska

17 Przyjazne branże i dlaczego Branża mięsna Usługi rekrutacyjne Tworzywa sztuczne

18 Faktoring, nie dla wszystkich Brak powtarzalności sprzedaży Usługi częściowe lub w etapach np. usługi budowlane Sprzedaż komisowa Sprzedaż dóbr luksusowych Wysoki poziom zwrotów towarów Wysoki poziom kompensat Sprzedaż do podmiotów powiązanych

19 Sprzedaż faktoringu - krok po kroku

20 Proces sprzedażowy Krok 1 - Wniosek Wspólnie z Klientem przygotowujemy zestaw informacji i dokumentów niezbędnych do podjęcia współpracy Krok 2 Decyzja kredytowa i podpisanie umowy Już do 7 dni po złożeniu wniosku jesteśmy gotowi podpisać umowę i rozpocząć współpracę Krok 3 Wdrożenie faktoringu W momencie rozpoczęcia współpracy skupiamy się na tym aby wdrożenie faktoringu odbyło się sprawnie i szybko

21 Krok 1 - Wniosek Krótki i nieskomplikowany wniosek faktoringowy Krótka lista dokumentów do zgromadzenia Pomoc przy kompletowaniu dokumentów

22 Krok 2 Decyzja kredytowa i podpisanie umowy Szybki proces decyzyjny Elastyczne zapisy w umowie faktoringowej

23 Krok 3 Wdrożenie faktoringu Przedszkole faktoringowe zespół dedykowany do obsługi nowych klientów Przyjazne wprowadzenie w świat faktoringu Finansowanie faktur sprzed podpisania umowy

24 Najczęstsze obiekcje potencjalnych klientów Znajomi pomyślą, że moja firma ma kłopoty. Nie mam kłopotów finansowych po co mi faktoring? Faktoring jest pomocny w ściąganiu należności / windykacji ja nie mam takich kłopotów. Stracę kontrahentów oni wolą kontaktować się bezpośrednio ze mną Próbując odzyskać moje należności odstraszycie moich klientów Wprowadzicie ograniczenia odnośnie tego, z kim mogę prowadzić interesy

25 Ile kosztuje faktoring?

26 Ile kosztuje faktoring? Prowizja od limitu finansowania 0,2-2% Prowizja od skupionych, finansowanych wierzytelności 0,3% - 3% Odsetki w skali roku 2,1% do 4% + 1M WIBOR (liczone od zaangażowania ) Całkowity koszt w ujęciu % wartości faktury 1% - 3,5%

27 Od czego zależy koszt faktoringu? Obrót deklarowany do faktoringu przez kolejne 12 miesięcy Liczba odbiorców zgłoszonych do faktoringu Średnie terminy płatności Liczba wystawianych faktur

28 Na co warto zwrócić uwagę Brak opłaty za minimalną wartość faktury Odsetki naliczane od wykorzystanej kwoty Brak opłat za włączanie nowych kontrahentów Brak opłat za księgowanie płatności od kontrahentów

29 Faktoring czy kredyt a może faktoring i kredyt?

30 Faktoring a kredyt Dla kogo? Zawarcie umowy Zabezpieczenia Faktoring Firmy na każdym etapie działania i różnej kondycji Szybkie, uproszczona analiza klienta Wystawione faktury, weksel Kredyt Firmy działające dłużej o dobrej kondycji finansowej Skomplikowana ocena zdolności kredytowej Dodatkowe, majątkowe Czas umowy Nieokreślony Określony Kwota finasowania Proporcjonalna do obrotów, większa niż w kredycie Ograniczona, zazwyczaj niższa niż w faktoringu

31 Faktoring a kredyt Faktoring Kredyt Cel Dowolny Określony w umowie Wpływ na wskaźniki i zdolność kredytową Koszty Usługi dodatkowe Poprawia i wzmacnia zdolność kredytowej Zwykle wyższe niż kredyt administrowanie, monitorowanie dochodzenie należności, restrukturyzacja Przy zbyt wysokim poziomie pogarsza wskaźniki finansowania Zazwyczaj niższe niż faktoring -

32 Faktoring a kredyt ocena ryzyka Faktoring Kredyt Zabezpieczenia Sposób oceny ryzyka Wysokość finasowania Źródło spłaty Wystawione faktury, wierzytelności handlowe Jakość wierzytelności i rozproszenie odbiorców Dostosowana do wielkości sprzedaży Należności za dostarczone towary lub wykonane usługi Zabezpieczenia rzeczowe lub cywilne Kondycja finansowa i zdolność kredytowa firmy Ograniczona wartością zabezpieczenia Przyszły obrót i zysk

33 Faktoring w Bibby Financial Services

34 Obsługujemy Klientów z problemami finansowymi nie zastanawiamy się CZY? tylko JAK? Wstępna decyzja pokrywa się z ostateczną. Każdy wniosek Klienta rozpatrujemy indywidualnie brak analizy wskaźnikowej (jak np. w bankach). Elastycznie dostosowujemy usługę do bieżących potrzeb Klienta np. czasowo finansujemy wierzytelności powyżej dostępnych środków (nadpłaty)

35 Szybko włączamy kolejnych odbiorców do umowy. Spłaty rozliczamy na bieżąco (codziennie) Finansujemy także firmy, w których udziały mają inne firmy. Nie wycofujemy finansowania w terminie zapadalności faktury. Skutecznie windykujemy niepłacących odbiorców, a nie przerzucamy kłopotu na Klienta. Nie reagujemy nerwowo na zmianę kondycji sektora (jak np. banki).

36

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Łukasz Sadowski Kierownik Zespołu SprzedaŜy Jak działa faktoring? Krok 1 - SprzedaŜ towaru i wystawienie faktury Dostawca dostarcza towar, bądź usługę

Bibby Financial Services Bibby Financial Services Łukasz Sadowski Kierownik Zespołu SprzedaŜy Jak działa faktoring? Krok 1 - SprzedaŜ towaru i wystawienie faktury Dostawca dostarcza towar, bądź usługę

Bibby Financial Services. Wspieramy rozwój firm na całym świecie

Bibby Financial Services Wspieramy rozwój firm na całym świecie Wspieramy przedsiębiorców, którzy: poszukują elastycznego źródła finansowania chcą szybko uzyskać gotówkę za sprzedaŝ swoich towarów lub

Bibby Financial Services Wspieramy rozwój firm na całym świecie Wspieramy przedsiębiorców, którzy: poszukują elastycznego źródła finansowania chcą szybko uzyskać gotówkę za sprzedaŝ swoich towarów lub

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Bibby Financial Services Wspieramy rozwój firm na całym świecie Należymy do Bibby Line Group Ltd. transport morski

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Bibby Financial Services Wspieramy rozwój firm na całym świecie Należymy do Bibby Line Group Ltd. transport morski

Faktoring czy kredyt oto jest pytanie. Łukasz Sadowski Kierownik ds. Rozwoju Sieci Partnerów Biznesowych

Faktoring czy kredyt oto jest pytanie Łukasz Sadowski Kierownik ds. Rozwoju Sieci Partnerów Biznesowych Czym jest płynność finansowa i dlaczego firmy dąŝą do tego Ŝeby ją mieć Odsetek oceniających negatywnie

Faktoring czy kredyt oto jest pytanie Łukasz Sadowski Kierownik ds. Rozwoju Sieci Partnerów Biznesowych Czym jest płynność finansowa i dlaczego firmy dąŝą do tego Ŝeby ją mieć Odsetek oceniających negatywnie

Kredyt czy faktoring?

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Kredyt czy faktoring?

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Faktoring w KUKE Finance. Finansujemy rozwój Twojego biznesu

Faktoring w KUKE Finance Finansujemy rozwój Twojego biznesu Chcesz rozwijać swoją firmę, ale potrzebna do tego gotówka jest zamrożona w niezapłaconych fakturach? Potrzebujesz wzmocnić swoją pozycję konkurencyjną

Faktoring w KUKE Finance Finansujemy rozwój Twojego biznesu Chcesz rozwijać swoją firmę, ale potrzebna do tego gotówka jest zamrożona w niezapłaconych fakturach? Potrzebujesz wzmocnić swoją pozycję konkurencyjną

JAK POPRAWIĆ FINANSOWĄ FIRMY

JAK POPRAWIĆ PŁYNNOŚĆ FINANSOWĄ FIRMY PRZEWODNIK PO FAKTORINGU WIERZYMY W TWÓJ BIZNES FAKTORING Z REGRESEM FAKTORING BEZ REGRESU FAKTORING EKSPORTOWY POZNAJ FAKTORING Prawidłowy poziom płynności finansowej

JAK POPRAWIĆ PŁYNNOŚĆ FINANSOWĄ FIRMY PRZEWODNIK PO FAKTORINGU WIERZYMY W TWÓJ BIZNES FAKTORING Z REGRESEM FAKTORING BEZ REGRESU FAKTORING EKSPORTOWY POZNAJ FAKTORING Prawidłowy poziom płynności finansowej

Bibby Line Group 200 lat tradycji

Faktoring jako produkt zabezpieczający płynność finansową Bibby Financial Services Sp. z o.o. 25 czerwca 2013, Katowice Bibby Line Group 200 lat tradycji 1807 transport morski 1982 lider w zarządzaniu

Faktoring jako produkt zabezpieczający płynność finansową Bibby Financial Services Sp. z o.o. 25 czerwca 2013, Katowice Bibby Line Group 200 lat tradycji 1807 transport morski 1982 lider w zarządzaniu

Usługa faktoringu w PKO BP Faktoring SA. Koszalin, dnia 11.04.2013r.

Usługa faktoringu w PKO BP Faktoring SA Koszalin, dnia 11.04.2013r. Co to jest faktoring? Z pojęciem faktoringu wiążą się trzy podmioty. Każdy z nich w różnych opracowaniach dotyczących usługi faktoringu

Usługa faktoringu w PKO BP Faktoring SA Koszalin, dnia 11.04.2013r. Co to jest faktoring? Z pojęciem faktoringu wiążą się trzy podmioty. Każdy z nich w różnych opracowaniach dotyczących usługi faktoringu

Faktoring jako jedna z form finansowania przedsiębiorstw

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

CZY STAĆ NAS NA TO BY NIE MIEĆ FAKTORINGU - OSZCZĘDNOŚCI W KOSZTACH W PRAKTYCE

CZY STAĆ NAS NA TO BY NIE MIEĆ FAKTORINGU OSZCZĘDNOŚCI W KOSZTACH W PRAKTYCE WIERZYMY W TWÓJ BIZNES FAKTORING Z REGRESEM FAKTORING BEZ REGRESU FAKTORING EKSPORTOWY BIBBY FINANCIAL SERVICES Działamy w 13

CZY STAĆ NAS NA TO BY NIE MIEĆ FAKTORINGU OSZCZĘDNOŚCI W KOSZTACH W PRAKTYCE WIERZYMY W TWÓJ BIZNES FAKTORING Z REGRESEM FAKTORING BEZ REGRESU FAKTORING EKSPORTOWY BIBBY FINANCIAL SERVICES Działamy w 13

Faktoring. European Commission Enterprise and Industry

Faktoring European Commission Enterprise and Industry Title of the presentation Faktoring 09.04.2010 Date 2 2 Dostawca towarów lub / i usług. Faktorant Odbiorca towarów lub / i usług Dłużnik zapłata Wyspecjalizowana

Faktoring European Commission Enterprise and Industry Title of the presentation Faktoring 09.04.2010 Date 2 2 Dostawca towarów lub / i usług. Faktorant Odbiorca towarów lub / i usług Dłużnik zapłata Wyspecjalizowana

KREDYT KUPIECKI ŹRÓDŁO PROBLEMÓW CZY KORZYŚCI?

KREDYT KUPIECKI ŹRÓDŁO PROBLEMÓW CZY KORZYŚCI? Marek Machutt Dyr. Sprzedaży Faktoringu RAIFFEISEN Polbank Z jakimi problemami przedsiębiorca ma do czynienia na co dzień? Kontrahent znowu nie zapłacił w

KREDYT KUPIECKI ŹRÓDŁO PROBLEMÓW CZY KORZYŚCI? Marek Machutt Dyr. Sprzedaży Faktoringu RAIFFEISEN Polbank Z jakimi problemami przedsiębiorca ma do czynienia na co dzień? Kontrahent znowu nie zapłacił w

Faktoring w branży Automotive

Zwiększenie płynności finansowej oraz zabezpieczenie transakcji z odbiorcami. Faktoring w branży Automotive IFIS Finance Sp. z o.o. Michał Szumski Regionalny Dyrektor Sprzedaży Sytuacja w branży Automotive

Zwiększenie płynności finansowej oraz zabezpieczenie transakcji z odbiorcami. Faktoring w branży Automotive IFIS Finance Sp. z o.o. Michał Szumski Regionalny Dyrektor Sprzedaży Sytuacja w branży Automotive

Faktoring jako instrument finanswania krótkoterminowego w branży medycznej

Faktoring jako instrument finanswania krótkoterminowego w branży medycznej Akcelerator Branżowy sektor urządzenia medyczne Warszawa, 17 czerwca 2019 r. Kim jesteśmy? FAKTORING KUKE Finance S.A jest spółką

Faktoring jako instrument finanswania krótkoterminowego w branży medycznej Akcelerator Branżowy sektor urządzenia medyczne Warszawa, 17 czerwca 2019 r. Kim jesteśmy? FAKTORING KUKE Finance S.A jest spółką

RAPORT: MMP a sposoby finansowania działalności w sytuacji zatorów płatniczych

RAPORT: MMP a sposoby finansowania działalności w sytuacji zatorów płatniczych Wyniki badania dotyczącego sposobów radzenia sobie z utratą płynności przez polskie mikro- i małe przedsiębiorstwa, udzielające

RAPORT: MMP a sposoby finansowania działalności w sytuacji zatorów płatniczych Wyniki badania dotyczącego sposobów radzenia sobie z utratą płynności przez polskie mikro- i małe przedsiębiorstwa, udzielające

Polskie firmy coraz częściej sięgają po faktoring

Warszawa, 7 lutego 2018 r. Polskie firmy coraz częściej sięgają po faktoring Na koniec 2017 r. na rachunkach bankowych krajowych przedsiębiorców znajdowało się około 25,5 mld zł pochodzących od firm faktoringowych.

Warszawa, 7 lutego 2018 r. Polskie firmy coraz częściej sięgają po faktoring Na koniec 2017 r. na rachunkach bankowych krajowych przedsiębiorców znajdowało się około 25,5 mld zł pochodzących od firm faktoringowych.

ZESTAWIENIE OFERT FAKTORINGOWYCH

ZESTAWIENIE OFERT FAKTORINGOWYCH Arvato services Polska Bibby Financial Services Sp. z o.o. Znaczenie wieku firmy i wielkości jej obrotów Minimum rok firmy. Wielkość obrotów ma wpływ na koszty Limity min

ZESTAWIENIE OFERT FAKTORINGOWYCH Arvato services Polska Bibby Financial Services Sp. z o.o. Znaczenie wieku firmy i wielkości jej obrotów Minimum rok firmy. Wielkość obrotów ma wpływ na koszty Limity min

Forum Małych i Średnich Przedsiębiorstw

2011 Bezpieczne wejście na nowe rynki zbytu ubezpieczenia kredytowe Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Zygmunt Kostkiewicz, prezes zarządu KUKE S.A. Warszawa,

2011 Bezpieczne wejście na nowe rynki zbytu ubezpieczenia kredytowe Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Zygmunt Kostkiewicz, prezes zarządu KUKE S.A. Warszawa,

Faktoring. e-book. Norbert Lenart

Faktoring e-book Norbert Lenart SPIS TREŚCI 1. Co to jest faktoring i na czym polega?...3 2. Nowy rodzaj finansowania dla firm faktoring...5 3. Rodzaje faktoringu zgodne z kryterium podziału przedmiotu

Faktoring e-book Norbert Lenart SPIS TREŚCI 1. Co to jest faktoring i na czym polega?...3 2. Nowy rodzaj finansowania dla firm faktoring...5 3. Rodzaje faktoringu zgodne z kryterium podziału przedmiotu

Ocena ryzyka kontraktu. Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Profilaktyka i niwelowanie strat w handlu zagranicznym. Program Rozwoju Eksportu

Profilaktyka i niwelowanie strat w handlu zagranicznym Program Rozwoju Eksportu Agenda 1. Cele przedsiębiorstw w działaniach eksportowych 2. Ryzyka w handlu zagranicznym 3. Ryzyko sprzedaży z odroczonym

Profilaktyka i niwelowanie strat w handlu zagranicznym Program Rozwoju Eksportu Agenda 1. Cele przedsiębiorstw w działaniach eksportowych 2. Ryzyka w handlu zagranicznym 3. Ryzyko sprzedaży z odroczonym

FAKTORING I POŻYCZKA JAKO ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTW. KONFERENCJA ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTW 26.09.2011 Warszawa

FAKTORING I POŻYCZKA JAKO ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTW KONFERENCJA ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTW 26.09.2011 Warszawa Faktoring i pożyczka jako alternatywne dla kredytu formy finansowania przedsiębiorstw

FAKTORING I POŻYCZKA JAKO ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTW KONFERENCJA ŹRÓDŁA FINANSOWANIA PRZEDSIĘBIORSTW 26.09.2011 Warszawa Faktoring i pożyczka jako alternatywne dla kredytu formy finansowania przedsiębiorstw

Faktoring jako sposób na poprawę płynności finansowej.

Faktoring jako sposób na poprawę płynności finansowej. Kompasfinansowy.pl jako niezależny przedstawiciel 20 instytucji finansowych oferuje Państwu możliwość skorzystania z nowoczesnej formy finansowania,

Faktoring jako sposób na poprawę płynności finansowej. Kompasfinansowy.pl jako niezależny przedstawiciel 20 instytucji finansowych oferuje Państwu możliwość skorzystania z nowoczesnej formy finansowania,

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku. Santok, 24 lutego 2017r.

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku Santok, 24 lutego 2017r. O Nas Jesteśmy spółką finansową z polskim kapitałem, związaną ze Spółdzielczą Grupą Bankową SGB. Nasza

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku Santok, 24 lutego 2017r. O Nas Jesteśmy spółką finansową z polskim kapitałem, związaną ze Spółdzielczą Grupą Bankową SGB. Nasza

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur Wyniki badania dotyczącego sposobów postępowania polskich mikro- i małych przedsiębiorstw w stosunku do kontrahentów nieprzestrzegających terminów płatności

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur Wyniki badania dotyczącego sposobów postępowania polskich mikro- i małych przedsiębiorstw w stosunku do kontrahentów nieprzestrzegających terminów płatności

WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne)

") WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne) 1. DANE IDENTYFIKACYJNE WNIOSKODAWCY 1.1. Pełna nazwa i adres rejestrowy Wnioskodawcy lub stempel firmowy:

WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne) 1. DANE IDENTYFIKACYJNE WNIOSKODAWCY 1.1. Pełna nazwa i adres rejestrowy Wnioskodawcy lub stempel firmowy:

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

HANDEL ZAGRANICZNY I ROZLICZENIA MIĘDZYNARODOWE

HANDEL ZAGRANICZNY I ROZLICZENIA MIĘDZYNARODOWE Finansowanie handlu zagranicznego Formy płatności Kredyty eksportowe Faktoring Forfaiting Prefinansowanie eksportu / importu Kredyt eksportowy Kredyty kupieckie

HANDEL ZAGRANICZNY I ROZLICZENIA MIĘDZYNARODOWE Finansowanie handlu zagranicznego Formy płatności Kredyty eksportowe Faktoring Forfaiting Prefinansowanie eksportu / importu Kredyt eksportowy Kredyty kupieckie

Finansowe wsparcie dla eksportu towarów i usług budowlanych

Finansowe wsparcie dla eksportu towarów i usług budowlanych Karol Rozenberg Departament Wspierania Eksportu V Konferencja dla Budownictwa 21.05.2013 r. Plan prezentacji 1. Bank Gospodarstwa Krajowego.

Finansowe wsparcie dla eksportu towarów i usług budowlanych Karol Rozenberg Departament Wspierania Eksportu V Konferencja dla Budownictwa 21.05.2013 r. Plan prezentacji 1. Bank Gospodarstwa Krajowego.

PAKIET USŁUG FINANSOWYCH

PAKIET USŁUG FINANSOWYCH Aniemax Capital Sp. z o.o. oferuje Państwu kompleksowe usługi finansowe. Aktywność na rynku i nasze doświadczenie pozwala na prowadzenie obsługi w sposób profesjonalny i zgodny

PAKIET USŁUG FINANSOWYCH Aniemax Capital Sp. z o.o. oferuje Państwu kompleksowe usługi finansowe. Aktywność na rynku i nasze doświadczenie pozwala na prowadzenie obsługi w sposób profesjonalny i zgodny

LUDZIE KONCEPCJE PRAKTYKA. ABC Faktoringu. czyli jak mieć gotówkę zaraz po wystawieniu faktury. Partner merytoryczny

KONCEPCJE PRAKTYKA ABC Faktoringu czyli jak mieć gotówkę zaraz po wystawieniu faktury Partner merytoryczny Sposób na płynność Niepewna sytuacja gospodarcza na europejskich i światowych rynkach, powracające

KONCEPCJE PRAKTYKA ABC Faktoringu czyli jak mieć gotówkę zaraz po wystawieniu faktury Partner merytoryczny Sposób na płynność Niepewna sytuacja gospodarcza na europejskich i światowych rynkach, powracające

Dlaczego faktoring jest jednym D z korzystniejszych sposobów na zwiększenie płynności finansowej?

TAI Press 0812160195102 Gazeta Prawna - Dodatek C z dnia 2008-12-30 Dlaczego faktoring jest jednym D z korzystniejszych sposobów na zwiększenie płynności finansowej? Faktoring przez długi czas nie był

TAI Press 0812160195102 Gazeta Prawna - Dodatek C z dnia 2008-12-30 Dlaczego faktoring jest jednym D z korzystniejszych sposobów na zwiększenie płynności finansowej? Faktoring przez długi czas nie był

Akcelerator eksportu polskich mebli KUKE FINANCE S.A. PAIH, Warszawa, 27 listopada 2018 r.

Akcelerator eksportu polskich mebli KUKE FINANCE S.A. PAIH, Warszawa, 27 listopada 2018 r. Kim jesteśmy? FAKTORING KUKE Finance S.A jest spółką faktoringową powołaną do życia przez Korporację Ubezpieczeń

Akcelerator eksportu polskich mebli KUKE FINANCE S.A. PAIH, Warszawa, 27 listopada 2018 r. Kim jesteśmy? FAKTORING KUKE Finance S.A jest spółką faktoringową powołaną do życia przez Korporację Ubezpieczeń

WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne)

") WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne) 1. DANE IDENTYFIKACYJNE WNIOSKODAWCY 1.1. Pełna nazwa i adres rejestrowy Wnioskodawcy lub stempel firmowy:

WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne) 1. DANE IDENTYFIKACYJNE WNIOSKODAWCY 1.1. Pełna nazwa i adres rejestrowy Wnioskodawcy lub stempel firmowy:

Ubezpieczenie ryzyka kredytu kupieckiego World Food Warsaw

Ubezpieczenie ryzyka kredytu kupieckiego World Food Warsaw Próg zgłoszenia do ubezpieczenia Saldo należności od poszczególnych kredytobiorców Zgłoszeni w celu ustalenia limitów kredytowych Klienci nazwani

Ubezpieczenie ryzyka kredytu kupieckiego World Food Warsaw Próg zgłoszenia do ubezpieczenia Saldo należności od poszczególnych kredytobiorców Zgłoszeni w celu ustalenia limitów kredytowych Klienci nazwani

Prezentacja wyników badania 20 września 2018 r.

Badanie opinii opinii dotyczące publicznej publicznej faktoringu w gminie gminie Krokowa Krokowa Raport Raport z z badania badania ilościowego ilościowego [data] [data] Prezentacja wyników badania 20 września

Badanie opinii opinii dotyczące publicznej publicznej faktoringu w gminie gminie Krokowa Krokowa Raport Raport z z badania badania ilościowego ilościowego [data] [data] Prezentacja wyników badania 20 września

Finansowanie i bezpieczeostwo transakcji dla transportu. Zadbaj o pieniądze Twojej firmy. 2011.10.05 - Truck & Business

Finansowanie i bezpieczeostwo transakcji dla transportu Zadbaj o pieniądze Twojej firmy. 2011.10.05 - Truck & Business Płacenie faktury w terminie to w naszym kraju rozrzutnośd (Źródło - jeden z opiniotwórczych

Finansowanie i bezpieczeostwo transakcji dla transportu Zadbaj o pieniądze Twojej firmy. 2011.10.05 - Truck & Business Płacenie faktury w terminie to w naszym kraju rozrzutnośd (Źródło - jeden z opiniotwórczych

ARVATO Polska Financial Solutions

PLEASE USE YOUR INDIVIDUAL PICTURE ARVATO Polska Financial Solutions 1 arvato Polska 19 listopada 2014r. ARVATO jest częścią światowego koncernu Bertelsmann SE & Co. KGaA FAKTY 2013 Obrót arvato: 4.4 mld

PLEASE USE YOUR INDIVIDUAL PICTURE ARVATO Polska Financial Solutions 1 arvato Polska 19 listopada 2014r. ARVATO jest częścią światowego koncernu Bertelsmann SE & Co. KGaA FAKTY 2013 Obrót arvato: 4.4 mld

Poznaj faktoring w Idea Money

Świat jest mały......ale za duży na niejasności Poznaj faktoring w LINIA F Infolinia: 801 700 802 Zobacz więcej na www.ideamoney.pl CO TO JEST FAKTORING? Istotą usługi faktoringowej jest finansowanie niewymagalnych

Świat jest mały......ale za duży na niejasności Poznaj faktoring w LINIA F Infolinia: 801 700 802 Zobacz więcej na www.ideamoney.pl CO TO JEST FAKTORING? Istotą usługi faktoringowej jest finansowanie niewymagalnych

WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne)

") WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne) 1. DANE IDENTYFIKACYJNE WNIOSKODAWCY 1.1. Pełna nazwa i adres rejestrowy Wnioskodawcy lub stempel firmowy:

WNIOSEK O ZAWARCIE UMOWY FAKTORINGU (wszystkie dane podane we wniosku będą traktowane jako poufne) 1. DANE IDENTYFIKACYJNE WNIOSKODAWCY 1.1. Pełna nazwa i adres rejestrowy Wnioskodawcy lub stempel firmowy:

ABC faktoringu. Po co faktoring?

Instytut Interwencji Gospodarczych BCC we współpracy z ekspertami prezentuje cykl porad z zakresu przedsiębiorczości i inwestowania. Doświadczeni eksperci, na łamach Biuletynu Specjalnego BCC oraz w portalu

Instytut Interwencji Gospodarczych BCC we współpracy z ekspertami prezentuje cykl porad z zakresu przedsiębiorczości i inwestowania. Doświadczeni eksperci, na łamach Biuletynu Specjalnego BCC oraz w portalu

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

Oferta produktów ubezpieczeniowych z gwarancjami Skarbu Państwa

Oferta produktów ubezpieczeniowych z gwarancjami Skarbu Państwa KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

Oferta produktów ubezpieczeniowych z gwarancjami Skarbu Państwa KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

FAKTORING. Swoboda działania dzięki płynności finansowej. 1 arvato Polska 1 października 2012r.

FAKTORING Swoboda działania dzięki płynności finansowej 1 arvato Polska 1 października 2012r. arvato jest częścią światowego koncernu Bertelsmann AG Liczba pracowników Na świecie: 63,985 Polska: 2350 arvato

FAKTORING Swoboda działania dzięki płynności finansowej 1 arvato Polska 1 października 2012r. arvato jest częścią światowego koncernu Bertelsmann AG Liczba pracowników Na świecie: 63,985 Polska: 2350 arvato

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Główne spółki Grupy Pragma Inkaso S.A. Pragma Inkaso SA 84% Pragma Faktoring SA 58% docelowo 71,5% Lease Link Sp. z o.o. 2 Pragma

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Główne spółki Grupy Pragma Inkaso S.A. Pragma Inkaso SA 84% Pragma Faktoring SA 58% docelowo 71,5% Lease Link Sp. z o.o. 2 Pragma

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

Bank Spółdzielczy w Łosicach Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy

Bank Spółdzielczy w Łosicach Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy

Jak poprawić swój rating finansowy? dla

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

gotówka dla Firm Załącznik nr 1 do Metryki Kredytu Szybka WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

gotówka dla Firm Załącznik nr 1 do Metryki Kredytu Szybka WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Pragma Faktoring SA. I półrocze 2016

Pragma Faktoring SA I półrocze 2016 Kluczowe założenia Strategii Kontynuacja budowy zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost

Pragma Faktoring SA I półrocze 2016 Kluczowe założenia Strategii Kontynuacja budowy zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost

Bezpieczne należności w obrocie międzynarodowym i krajowym. Katowice, 27 czerwca 2016

Bezpieczne należności w obrocie międzynarodowym i krajowym Katowice, 27 czerwca 2016 O KUKE Polska agencja ubezpieczeń kredytów eksportowych Utworzona w 1991 100% udział Skarbu Państwa Zespół 161 profesjonalistów

Bezpieczne należności w obrocie międzynarodowym i krajowym Katowice, 27 czerwca 2016 O KUKE Polska agencja ubezpieczeń kredytów eksportowych Utworzona w 1991 100% udział Skarbu Państwa Zespół 161 profesjonalistów

Bank Gospodarstwa Krajowego 2015-06-03 17:07:32

Bank Gospodarstwa Krajowego 2015-06-03 17:07:32 2 Bank Gospodarstwa Krajowego jako państwowa instytucja finansowa o dużej wiarygodności specjalizuje się w obsłudze sektora finansów publicznych. Zapewnia

Bank Gospodarstwa Krajowego 2015-06-03 17:07:32 2 Bank Gospodarstwa Krajowego jako państwowa instytucja finansowa o dużej wiarygodności specjalizuje się w obsłudze sektora finansów publicznych. Zapewnia

Rynek faktoringu nie zwalnia tempa

Warszawa, 17 lipca 2017 r. Rynek faktoringu nie zwalnia tempa W I półroczu 2017 r. polscy przedsiębiorcy powierzyli firmom zrzeszonym w Polskim Związku Faktorów wierzytelności o łącznej wartości 83,6 mld

Warszawa, 17 lipca 2017 r. Rynek faktoringu nie zwalnia tempa W I półroczu 2017 r. polscy przedsiębiorcy powierzyli firmom zrzeszonym w Polskim Związku Faktorów wierzytelności o łącznej wartości 83,6 mld

Pragma Faktoring SA 1.01. 31.12.2014. Katowice, 25.03.2015 r.

Pragma Faktoring SA 1.01. 31.12.2014 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Pragma Faktoring SA 1.01. 31.12.2014 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ Źródło: Raport BIG, wrzesień 2014 r. Nieterminowe płatności a prowadzenie

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ Źródło: Raport BIG, wrzesień 2014 r. Nieterminowe płatności a prowadzenie

Oferta KUKE czyli bezpieczny handel Prezentacja KUKE. Warszawa, 24 kwietnia 2018 r.

Oferta KUKE czyli bezpieczny handel Prezentacja KUKE Warszawa, 24 kwietnia 2018 r. KUKE zabezpiecza kompleksowo jedno okienko Oferta dla przedsiębiorstw ze wszystkich sektorów gospodarki (mikro, małe,

Oferta KUKE czyli bezpieczny handel Prezentacja KUKE Warszawa, 24 kwietnia 2018 r. KUKE zabezpiecza kompleksowo jedno okienko Oferta dla przedsiębiorstw ze wszystkich sektorów gospodarki (mikro, małe,

Krajowe i lokalne instrumenty wsparcia ubezpieczeniowego i finansowego ekspansji na rynek turecki

Krajowe i lokalne instrumenty wsparcia ubezpieczeniowego i finansowego ekspansji na rynek turecki Katarzyna Smołka, Manager Regionu Katowice, 19.03.2013 r. Obszar ryzyka w transakcjach handlowych Towar

Krajowe i lokalne instrumenty wsparcia ubezpieczeniowego i finansowego ekspansji na rynek turecki Katarzyna Smołka, Manager Regionu Katowice, 19.03.2013 r. Obszar ryzyka w transakcjach handlowych Towar

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis Obszary kształtowania i zapewniania bezpieczeństwa finansowego przedsiębiorstwa Sprzedaż

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis Obszary kształtowania i zapewniania bezpieczeństwa finansowego przedsiębiorstwa Sprzedaż

OŚWIADCZENIE o sytuacji finansowej i osobistej Podatnika będącego osobą fizyczną prowadzącą działalność gospodarczą

OŚWIADCZENIE o sytuacji finansowej i osobistej Podatnika będącego osobą fizyczną prowadzącą działalność gospodarczą (pieczątka firmowa) Dębica, dn. 20..- - 1. Dane identyfikacyjne Imię i nazwisko podatnika

OŚWIADCZENIE o sytuacji finansowej i osobistej Podatnika będącego osobą fizyczną prowadzącą działalność gospodarczą (pieczątka firmowa) Dębica, dn. 20..- - 1. Dane identyfikacyjne Imię i nazwisko podatnika

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem. Program Rozwoju Eksportu.

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Oferta produktów ubezpieczeniowych (działalność komercjna)

") Oferta produktów ubezpieczeniowych (działalność komercjna) KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

Oferta produktów ubezpieczeniowych (działalność komercjna) KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

Mówimy TAK, gdy inni mówią nie. Debiut obligacji na okaziciela serii B AOW Faktoring Sp. z o.o. na rynku Catalyst

Debiut obligacji na okaziciela serii B AOW Faktoring Sp. z o.o. na rynku Catalyst Częstochowa, 2011 Informacje o Emitencie AOW Faktoring Sp. z o.o. (Emitent, Spółka) jest to rodzinna firma z tradycjami,

Debiut obligacji na okaziciela serii B AOW Faktoring Sp. z o.o. na rynku Catalyst Częstochowa, 2011 Informacje o Emitencie AOW Faktoring Sp. z o.o. (Emitent, Spółka) jest to rodzinna firma z tradycjami,

AFORTI Finance Prezentacja produktowa

AFORTI Finance Prezentacja produktowa Oferta Kim jesteśmy? Adres Aforti Finance Spółka Akcyjna Ul. Chałubińskiego 8, XXV piętro, 00-613 Warszawa T. 12345 22 00 biuro@afortifinance.pl NIP 525-254-08-91

AFORTI Finance Prezentacja produktowa Oferta Kim jesteśmy? Adres Aforti Finance Spółka Akcyjna Ul. Chałubińskiego 8, XXV piętro, 00-613 Warszawa T. 12345 22 00 biuro@afortifinance.pl NIP 525-254-08-91

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

OŚWIADCZENIE O STANIE MAJĄTKOWYM PRZEDSIĘBIORCY - dla potrzeb wymiaru podatków. 1. Data sporządzenia.. 2. Nazwa firmy NIP.

Zgodnie z art. 233 1 Kodeksu Karnego kto składając zeznanie mające służyć za dowód w postępowaniu sądowym lub innym postępowaniu prowadzonym na podstawie ustawy, zeznaje nieprawdę lub zataja prawdę, podlega

Zgodnie z art. 233 1 Kodeksu Karnego kto składając zeznanie mające służyć za dowód w postępowaniu sądowym lub innym postępowaniu prowadzonym na podstawie ustawy, zeznaje nieprawdę lub zataja prawdę, podlega

ABC Faktoringu. Poradnik dla przedsiębiorców. Dragon Finance Sp. z o.o., Warszawa 2017 r.

ABC Faktoringu Poradnik dla przedsiębiorców Co przedsiębiorca powinien wiedzieć zanim zdecyduję się na skorzystanie z oferty faktoringu Dragon Finance Sp. z o.o., Warszawa 2017 r. Co to jest? Faktoring

ABC Faktoringu Poradnik dla przedsiębiorców Co przedsiębiorca powinien wiedzieć zanim zdecyduję się na skorzystanie z oferty faktoringu Dragon Finance Sp. z o.o., Warszawa 2017 r. Co to jest? Faktoring

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A.

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

RAPORT: Moralność płatnicza MMP w Polsce

RAPORT: Moralność płatnicza MMP w Polsce Wyniki badania dotyczącego terminów rozliczeń pomiędzy polskimi mikro- i małymi przedsiębiorcami a ich kontrahentami EGB Finanse sp. z o.o., kwiecień 2013 r. Szanowni

RAPORT: Moralność płatnicza MMP w Polsce Wyniki badania dotyczącego terminów rozliczeń pomiędzy polskimi mikro- i małymi przedsiębiorcami a ich kontrahentami EGB Finanse sp. z o.o., kwiecień 2013 r. Szanowni

Gwarancja de minimis

Gwarancja de minimis wsparcie dla mikro-, małych i średnich przedsiębiorstw Bank Gospodarstwa Krajowego, utworzony w 1924 r., jest jedynym bankiem państwowym w Polsce Misją BGK jest sprawna i efektywna

Gwarancja de minimis wsparcie dla mikro-, małych i średnich przedsiębiorstw Bank Gospodarstwa Krajowego, utworzony w 1924 r., jest jedynym bankiem państwowym w Polsce Misją BGK jest sprawna i efektywna

1 w przypadku braku wpisu do Krajowego Rejestru Sądowego należy podać dane z Zaświadczenia o wpisie do ewidencji działalności gospodarczej

ZLECENIE UDZIELENIA GWARANTOWANEJ PRZEZ SKARB PAŃSTWA GWARANCJI UBEZPIECZENIOWEJ DOTYCZĄCEJ SPŁATY KRÓTKOTERMINOWEGO KREDYTU FINANSUJĄCEGO KONTRAKT EKSPORTOWY I. ZLECENIODAWCA 1. Pełna nazwa firmy oraz

ZLECENIE UDZIELENIA GWARANTOWANEJ PRZEZ SKARB PAŃSTWA GWARANCJI UBEZPIECZENIOWEJ DOTYCZĄCEJ SPŁATY KRÓTKOTERMINOWEGO KREDYTU FINANSUJĄCEGO KONTRAKT EKSPORTOWY I. ZLECENIODAWCA 1. Pełna nazwa firmy oraz

Wspieranie Handlu Zagranicznego. Biuro Finansowania Handlu Warszawa, 2019

Wspieranie Handlu Zagranicznego Biuro Finansowania Handlu Warszawa, 2019 1 Finansowe wspieranie eksportu / ekspansji zagranicznej Rola Misją jest wspieranie rozwoju gospodarczego kraju i podnoszenie jakości

Wspieranie Handlu Zagranicznego Biuro Finansowania Handlu Warszawa, 2019 1 Finansowe wspieranie eksportu / ekspansji zagranicznej Rola Misją jest wspieranie rozwoju gospodarczego kraju i podnoszenie jakości

POŻYCZKA Z BUDŻETU PAŃSTWA

POŻYCZKA Z BUDŻETU PAŃSTWA MINISTERSTWO ZDROWIA WARSZAWA 15 kwietnia 2005 1 I. ZASADY OGÓLNE ZAKRES PODMIOTOWY UDZIALANIA POŻYCZKI Z BUDŻETU PAŃSTWA NA PODSTAWIE USTAWY O POMOCY PUBLICZNEJ I RESTRUKTURYZACJI

POŻYCZKA Z BUDŻETU PAŃSTWA MINISTERSTWO ZDROWIA WARSZAWA 15 kwietnia 2005 1 I. ZASADY OGÓLNE ZAKRES PODMIOTOWY UDZIALANIA POŻYCZKI Z BUDŻETU PAŃSTWA NA PODSTAWIE USTAWY O POMOCY PUBLICZNEJ I RESTRUKTURYZACJI

WNIOSEK KREDYTOWY. Dane osoby upoważnionej do kontaktów z Bankiem: Imię i nazwisko, numer telefonu:

Załącznik nr 1. do Instrukcji kredytowania działalności gospodarczej oraz rolniczej w Banku Spółdzielczym w Wodzisławiu Śl. nr wniosku.. data przyjęcia wniosku.... WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE

Załącznik nr 1. do Instrukcji kredytowania działalności gospodarczej oraz rolniczej w Banku Spółdzielczym w Wodzisławiu Śl. nr wniosku.. data przyjęcia wniosku.... WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego Paweł Rogosz, Dyrektor Departament Wspierania Handlu Zagranicznego Bank Gospodarstwa Krajowego Warszawa, 9 czerwca 2011 r. BGK podstawowe

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego Paweł Rogosz, Dyrektor Departament Wspierania Handlu Zagranicznego Bank Gospodarstwa Krajowego Warszawa, 9 czerwca 2011 r. BGK podstawowe

Faktoring: motor napędowy czy koło ratunkowe firmy?

Faktoring: motor napędowy czy koło ratunkowe firmy? Co oznacza słowo Bibby? a. nic nie znaczy, to słowo wymyślone przez marketingowców b. w angielskim slangu oznacza płynność c. to nazwisko właściciela

Faktoring: motor napędowy czy koło ratunkowe firmy? Co oznacza słowo Bibby? a. nic nie znaczy, to słowo wymyślone przez marketingowców b. w angielskim slangu oznacza płynność c. to nazwisko właściciela

Warsztat I Strefa Nowych Rynków: Oferta Grupy PFR na obsługę handlu z odroczonym terminem płatności.

Warsztat I Strefa Nowych Rynków: Oferta Grupy PFR na obsługę handlu z odroczonym terminem płatności. Bank Gospodarstwa Krajowego Biuro Finansowania Handlu Warszawa, listopad 2018 Sytuacja rynkowa Polska

Warsztat I Strefa Nowych Rynków: Oferta Grupy PFR na obsługę handlu z odroczonym terminem płatności. Bank Gospodarstwa Krajowego Biuro Finansowania Handlu Warszawa, listopad 2018 Sytuacja rynkowa Polska

Ranking "Faktor 2005"

Ranking "Faktor 00" Która firma faktoringowa jest najlepszym partnerem dla Twojej firmy? Redaktorzy Portalu Finansowego IPO.pl przeanalizowali atrakcyjność faktorów działających na rynku polskim. Efektem

Ranking "Faktor 00" Która firma faktoringowa jest najlepszym partnerem dla Twojej firmy? Redaktorzy Portalu Finansowego IPO.pl przeanalizowali atrakcyjność faktorów działających na rynku polskim. Efektem

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO 1 Kredytów w rachunku bankowym VAT- Konto udziela Polski Bank Spółdzielczy w Ciechanowie rolnikom i osobom prowadzącym działy specjalne produkcji

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO 1 Kredytów w rachunku bankowym VAT- Konto udziela Polski Bank Spółdzielczy w Ciechanowie rolnikom i osobom prowadzącym działy specjalne produkcji

Polski eksport ze wsparciem KUKE. Andrzej Rasiński Dyrektor Ds. Sprzedaży KUKE SA w Poznaniu

Polski eksport ze wsparciem KUKE Andrzej Rasiński Dyrektor Ds. Sprzedaży KUKE SA w Poznaniu Kim jesteśmy? KUKE jest spółką akcyjną z przeważającym udziałem Skarbu Państwa Ministerstwo Finansów 87,85% Bank

Polski eksport ze wsparciem KUKE Andrzej Rasiński Dyrektor Ds. Sprzedaży KUKE SA w Poznaniu Kim jesteśmy? KUKE jest spółką akcyjną z przeważającym udziałem Skarbu Państwa Ministerstwo Finansów 87,85% Bank

Zastosowanie Mechanizmu Podzielonej Płatności

Zastosowanie Mechanizmu Podzielonej Płatności - Faktoring 1. Regulacje ustawy dotyczące przyjmowania płatności Split Payment na rachunki podmiotów innych niż wskazane na fakturze. 2. Nowy model obsługi

Zastosowanie Mechanizmu Podzielonej Płatności - Faktoring 1. Regulacje ustawy dotyczące przyjmowania płatności Split Payment na rachunki podmiotów innych niż wskazane na fakturze. 2. Nowy model obsługi

Bezpieczeństwo i finansowanie transakcji na rynkach zagranicznych. BGK Region Podlaski Izabela Domanowska Feliks Kobierski

Bezpieczeństwo i finansowanie transakcji na rynkach zagranicznych BGK Region Podlaski Izabela Domanowska Feliks Kobierski Białystok, 5 czerwca 2018 Finansowe wspieranie eksportu / ekspansji zagranicznej

Bezpieczeństwo i finansowanie transakcji na rynkach zagranicznych BGK Region Podlaski Izabela Domanowska Feliks Kobierski Białystok, 5 czerwca 2018 Finansowe wspieranie eksportu / ekspansji zagranicznej

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają?

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają? Gdy mówimy o efektywnym zarządzaniu wierzytelnościami, należy rozpocząć analizę już na etapie ich powstawania.

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają? Gdy mówimy o efektywnym zarządzaniu wierzytelnościami, należy rozpocząć analizę już na etapie ich powstawania.

Zatory płatnicze jak ich uniknąć. 20 kwietnia 2016 r.

Zatory płatnicze jak ich uniknąć 20 kwietnia 2016 r. Agenda Zatory Badania, statystyki, przyczyny Prewencja sprawdź żeby nie stracić Proces likwidacji zatorów Podsumowanie Agenda Zatory Badania, statystyki,

Zatory płatnicze jak ich uniknąć 20 kwietnia 2016 r. Agenda Zatory Badania, statystyki, przyczyny Prewencja sprawdź żeby nie stracić Proces likwidacji zatorów Podsumowanie Agenda Zatory Badania, statystyki,

Bibby Financial Services

Bibby Financial Services Direct Mailing Warszawa, 19 marca 2015 r Cel działań Wzbudzenie zainteresowania ofertą Bibby Financial Services Przekazanie informacji Pozyskanie nowych Klientów Do kogo kierujemy

Bibby Financial Services Direct Mailing Warszawa, 19 marca 2015 r Cel działań Wzbudzenie zainteresowania ofertą Bibby Financial Services Przekazanie informacji Pozyskanie nowych Klientów Do kogo kierujemy

Kredyt kupiecki w działalności eksportowej. Warszawa, 15 września 2009 r.

Kredyt kupiecki w działalności eksportowej Warszawa, 15 września 2009 r. Ryzyko sprzedaŝy z odroczonym terminem płatności SprzedaŜ towarów lub świadczenie usług z odroczonym terminem płatności (kredyt

Kredyt kupiecki w działalności eksportowej Warszawa, 15 września 2009 r. Ryzyko sprzedaŝy z odroczonym terminem płatności SprzedaŜ towarów lub świadczenie usług z odroczonym terminem płatności (kredyt

Co toãâ jest faktoring?

Co toãâ jest faktoring? Tak. Jeszcze 10 lat temu maãâo kto sãâyszaãâ oãâ faktoringu iãâ maãâo kto wiedziaãâ, co toãâ jest iãâ jak zãâ niego skorzystaãâ. Dzisiaj ta forma finansowania przedsiãâbiorstw jest

Co toãâ jest faktoring? Tak. Jeszcze 10 lat temu maãâo kto sãâyszaãâ oãâ faktoringu iãâ maãâo kto wiedziaãâ, co toãâ jest iãâ jak zãâ niego skorzystaãâ. Dzisiaj ta forma finansowania przedsiãâbiorstw jest

Wyciąg Taryfa prowizji i opłat za czynności bankowe w walucie krajowej w Ludowym Banku Spółdzielczym w Obornikach

Wyciąg Taryfa prowizji i opłat za czynności bankowe w walucie krajowej w Ludowym Banku Spółdzielczym w Obornikach PRODUKTY KREDYTOWE (kredyty, pożyczki, gwarancje) A. KREDYTY UDZIELANE PODMIOTOM INSTYTUCJONALNYM

Wyciąg Taryfa prowizji i opłat za czynności bankowe w walucie krajowej w Ludowym Banku Spółdzielczym w Obornikach PRODUKTY KREDYTOWE (kredyty, pożyczki, gwarancje) A. KREDYTY UDZIELANE PODMIOTOM INSTYTUCJONALNYM

INFORMACJA O AKTUALNEJ I PRZYSZŁEJ SYTUACJI EKONOMICZNO-FINANSOWEJ FIRMY

INFORMACJA O AKTUALNEJ I PRZYSZŁEJ SYTUACJI EKONOMICZNO-FINANSOWEJ FIRMY I. INFORMACJE O KREDYTOBIORCY 1. Data rozpoczęcia działalności... 2. Status prawny... 3. Rodzaj prowadzonej działalności... 4. Numer

INFORMACJA O AKTUALNEJ I PRZYSZŁEJ SYTUACJI EKONOMICZNO-FINANSOWEJ FIRMY I. INFORMACJE O KREDYTOBIORCY 1. Data rozpoczęcia działalności... 2. Status prawny... 3. Rodzaj prowadzonej działalności... 4. Numer

Monitoring wierzytelności - radykalna poprawa bezpieczeństwa firmy - Miękkie zarządzanie należnościami

2014-07-21 11:35:58 Monitoring wierzytelności - radykalna poprawa bezpieczeństwa firmy - Miękkie zarządzanie należnościami AUTOR: Artykuł Redakcyjny Miękkie zarządzanie należnościami Zatory płatnicze nie

2014-07-21 11:35:58 Monitoring wierzytelności - radykalna poprawa bezpieczeństwa firmy - Miękkie zarządzanie należnościami AUTOR: Artykuł Redakcyjny Miękkie zarządzanie należnościami Zatory płatnicze nie

Grupa Pragma PRAGMA.PL

Grupa Pragma Pragma Inkaso SA Pragma Inwestycje Sp. z o.o. Pragma Adwokaci Sp. k. Pragma Faktoring SA PRAGMA.PL LeaseLink Sp. z o.o. Mint Software Sp. z o.o. 1 Kim jesteśmy ROZUMIEMY MNIEJSZY BIZNES, BO

Grupa Pragma Pragma Inkaso SA Pragma Inwestycje Sp. z o.o. Pragma Adwokaci Sp. k. Pragma Faktoring SA PRAGMA.PL LeaseLink Sp. z o.o. Mint Software Sp. z o.o. 1 Kim jesteśmy ROZUMIEMY MNIEJSZY BIZNES, BO

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy. Jolanta Dajek Ekspert ds. Zarządzania Należnościami

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy Jolanta Dajek Ekspert ds. Zarządzania Należnościami Dwudziestowieczne marki były krzyczącymi markami. Było im łatwo. Marki XXI

Sztuka skutecznego zarządzania należnościami fundamentem długowiecznej firmy Jolanta Dajek Ekspert ds. Zarządzania Należnościami Dwudziestowieczne marki były krzyczącymi markami. Było im łatwo. Marki XXI

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

Spółdzielczy Bank Rzemiosła i Rolnictwa z siedzibą w Wołominie produkty zmodyfikowane

Spółdzielczy Bank Rzemiosła i Rolnictwa z siedzibą w Wołominie produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów banku spółdzielczego SKbank włączonych

Spółdzielczy Bank Rzemiosła i Rolnictwa z siedzibą w Wołominie produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów banku spółdzielczego SKbank włączonych

Wyciąg z Taryfy prowizji i opłat za czynności bankowe w walucie krajowej

Wyciąg z Taryfy prowizji i opłat za czynności bankowe w walucie krajowej w Ludowym Banku Spółdzielczym w Obornikach PRODUKTY KREDYTOWE (kredyty, pożyczki, gwarancje) A. KREDYTY UDZIELANE PODMIOTOM INSTYTUCJONALNYM

Wyciąg z Taryfy prowizji i opłat za czynności bankowe w walucie krajowej w Ludowym Banku Spółdzielczym w Obornikach PRODUKTY KREDYTOWE (kredyty, pożyczki, gwarancje) A. KREDYTY UDZIELANE PODMIOTOM INSTYTUCJONALNYM

TABELA OPROCENTOWANIA, TABELA OPŁAT I PROWIZJI DLA PRODUKTÓW KREDYTOWYCH ZABEZPIECZONYCH DLA MAŁYCH PRZEDSIĘBIORSTW.

TABELA OPROCENTOWANIA, TABELA OPŁAT I PROWIZJI DLA PRODUKTÓW KREDYTOWYCH ZABEZPIECZONYCH DLA MAŁYCH PRZEDSIĘBIORSTW. Ogólne zasady pobierania opłat i prowizji bankowych: 1. Tabela oprocentowania, Opłat

TABELA OPROCENTOWANIA, TABELA OPŁAT I PROWIZJI DLA PRODUKTÓW KREDYTOWYCH ZABEZPIECZONYCH DLA MAŁYCH PRZEDSIĘBIORSTW. Ogólne zasady pobierania opłat i prowizji bankowych: 1. Tabela oprocentowania, Opłat

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport Przelewy SEPA Przelewy SEPA umożliwiają szybkie rozliczenie się z kontrahentami z terenu Unii Europejskiej oraz Islandii, Lichtensteinu,

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport Przelewy SEPA Przelewy SEPA umożliwiają szybkie rozliczenie się z kontrahentami z terenu Unii Europejskiej oraz Islandii, Lichtensteinu,