PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

|

|

|

- Agata Przybylska

- 9 lat temu

- Przeglądów:

Transkrypt

1 PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena Chmielowiec-Lewczuk Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu Wrocław 2015

2 Redaktor Wydawnictwa: Joanna Świrska-Korłub Redakcja techniczna: Barbara Łopusiewicz Korekta: Hanna Jurek Łamanie: Adam Dębski Projekt okładki: Beata Dębska Informacje o naborze artykułów i zasadach recenzowania znajdują się na stronie internetowej Wydawnictwa Publikacja udostępniona na licencji Creative Commons Uznanie autorstwa-użycie niekomercyjne-bez utworów zależnych 3.0 Polska (CC BY-NC-ND 3.0 PL) Copyright by Uniwersytet Ekonomiczny we Wrocławiu Wrocław 2015 ISSN e-issn ISBN Wersja pierwotna: publikacja drukowana Zamówienia na opublikowane prace należy składać na adres: Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu tel./fax ; econbook@ue.wroc.pl Druk i oprawa: TOTEM

Copyright by Uniwersytet Ekonomiczny we Wrocławiu Wrocław 2015 ISSN 1899-3192 e-issn 2392-0041 ISBN 978-83-7695-507-0 Wersja pierwotna: publikacja drukowana Zamówienia na opublikowane prace")

3 Spis treści Wstęp... 9 Jacek Adamek: Elementy kształtujące sylwetkę muzułmańskiego księgowego Mariusz Andrzejewski, Kinga Mróz, Maciej Popek: Testy zgodności w teorii i praktyce audytu sprawozdań finansowych Anna Bartoszewicz: Transformacja audytu wewnętrznego w Polsce od audytu zgodności do audytu efektywnościowego Melania Bąk: Rachunkowość i jej kapitał, czyli rachunkowość w wymiarze niematerialnym Anna A. Białek-Jaworska, Katarzyna Drązikowska: Polityka rachunkowości spółek notowanych na NewConnect Anna A. Białek-Jaworska, Marek Żukowski, Jozef Bucko: Rola doświadczenia zawodowego w uczeniu się rachunkowości w Polsce i na Słowacji. 64 Grzegorz Bucior: Datio in solutum w ujęciu bilansowym i podatkowym Jolanta Chluska: Informacyjne aspekty funduszu własnego samodzielnych publicznych zakładów opieki zdrowotnej Halina Chłodnicka: Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej do celów sprzedaży na wybranym przykładzie Marek Garbowski: Przyszłość banków spółdzielczych w kontekście implementacji regulacji Basel III w polskim systemie bankowym Magdalena Giedroyć: Relewantność informacji sprawozdawczych Jerzy Gierusz, Katarzyna Koleśnik, Sylwia Silska-Gembka: Podejście praktyków do rozpoznania rezerw, zobowiązań oraz aktywów warunkowych w świetle MSSF wyniki badania empirycznego Magdalena Janowicz: Rola biegłego rewidenta w procesie połączenia spółek Aldona Kamela-Sowińska: Obrót gospodarczy jako dobro prawnie chronione przez ustawę o rachunkowości Małgorzata Kamieniecka: Etyka w rachunkowości wczoraj i dziś ocena aktualności postulatów L. Paciolego Katarzyna Kobiela-Pionnier: Pod presją. Wpływ lobbingu na kształtowanie standardów rachunkowości Mariola Kotłowska: Determinanty pomiaru dokonań na poziomie procesów w przedsiębiorstwie Edyta Łazarowicz: Znaczenie i przyszłość zasady ostrożności Edward Pielichaty: Rozpoznawanie przychodów ze sprzedaży produktów ubezpieczeniowych w księgach rachunkowych banków

4 6 Spis treści Anna Mazurczak-Mąka, Paweł Zieniuk: Rewizja finansowa w jednostkach zainteresowania publicznego w świetle zmian dyrektyw unijnych Małgorzata Rówińska: Koszt historyczny i wartość godziwa aktywów analiza modeli wyceny na podstawie wybranych spółek notowanych na GPW w Warszawie Beata Sadowska: Rachunkowość w Państwowym Gospodarstwie Leśnym Lasy Państwowe Karol Schneider: Przestępczość ekonomiczno-finansowa a kreatywne aspekty księgowości Joanna Toborek-Mazur: Kontrowersje wokół rozliczania fuzji w międzynarodowych standardach rachunkowości Piotr Wanicki: Metody wyceny efektów prac badawczo-rozwojowych Małgorzata Anna Węgrzyńska: Identyfikacja bezpieczeństwa ekonomicznego w literaturze i regulacjach prawnych Edward Wiszniowski: Waluty wirtualne w rachunkowości Grzegorz Zimon: Wpływ grupy marketingowo-zakupowej na sytuacje i wyniki finansowe przedsiębiorstw Summaries Jacek Adamek: The profile of a Muslim accountant influencing elements. 11 Mariusz Andrzejewski, Kinga Mróz, Maciej Popek: Compliance testing in theory and practice of financial auditing Anna Bartoszewicz: Transformation of internal audit in Poland from compliance audit to performance audit Melania Bąk: Accounting and its capital, that is accounting in nonmaterial dimension Anna A. Białek-Jaworska, Katarzyna Drązikowska: Accounting policy used by the NewConnect listed companies Anna A. Białek-Jaworska, Marek Żukowski, Jozef Bucko: The role of professional experience in accounting learning in Poland and Slovakia Grzegorz Bucior: Datio in solutum in accounting and tax terms Jolanta Chluska: Information aspects of the equity funds of the independent public health care units Halina Chłodnicka: The impact of making evaluation of an enterprise in liquidation for the sale on a selected example Marek Garbowski: The future of cooperative banks in the light of implementation of Basel III regulations into the Polish banking system Magdalena Giedroyć: Relevance of reporting information

5 Spis treści 7 Jerzy Gierusz, Katarzyna Koleśnik, Sylwia Silska-Gembka: The practitioners approach to the recognition of provisions, contingent liabilities and contingent assets in accordance with IAS 37 the results of an empirical study Magdalena Janowicz: The role of an auditor in the process of business combinations Aldona Kamela-Sowińska: Economic turnover as an interest legally protected by Accounting Law Małgorzata Kamieniecka: Ethics in accounting today and in the past evaluation of topicality of L. Pacioli postulates Katarzyna Kobiela-Pionnier: Under pressure. Lobbying influence on the shaping of accounting standards Mariola Kotłowska: Determinants of performance measurement at the level of processes in a company Edyta Łazarowicz: The significance and future of the prudence principle Edward Pielichaty: The recognition of insurance revenues in bank bookkeeping Anna Mazurczak-Mąka, Paweł Zieniuk: Financial audit of public interest entities in the light of amendments to relevant EU directives Małgorzata Rówińska: Historical cost and fair value of assets analyses of valuation models on the ground of some companies listed on the Warsaw Stock Exchange Beata Sadowska: Accounting in the State Forests National Forest Holding 222 Karol Schneider: Economic and financial crime vs. creative aspects of accounting Joanna Toborek-Mazur: Controversy over mergers accounting in the international accounting standards Piotr Wanicki: Methods of research and development work effects valuation Małgorzata Anna Węgrzyńska: Identification of economic safety in literature and legal regulations Edward Wiszniowski: Virtual currencies in accounting Grzegorz Zimon: Influence of marketing-purchasing groups on the performance and financial situation of companies

6 PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr Rachunkowość polityka makroekonomiczna globalizacja ISSN e-issn Halina Chłodnicka Politechnika Reszowska WPŁYW WYKONYWANIA WYCENY PRZEDSIĘBIORSTWA W UPADŁOŚCI LIKWIDACYJNEJ DO CELÓW SPRZEDAŻY NA WYBRANYM PRZYKŁADZIE THE IMPACT OF MAKING EVALUATION OF AN ENTERPRISE IN LIQUIDATION FOR THE SALE ON A SELECTED EXAMPLE DOI: /pn Streszczenie: Ogłoszenie upadłości wywiera wiele skutków prawnych, które regulują m.in. przepisy art prawa upadłościowego i naprawczego. Syndyk, po ogłoszeniu upadłości, przystępuje do zarządzania, stawiając sobie kolejne cele. Są one podporządkowane podstawowej funkcji prawa upadłościowego, którym jest optymalne zaspokojenie praw wierzycieli. Najlepszą opcją likwidacyjnego procesu upadłościowego jest sprzedaż przedsiębiorstwa w całości. Jednym z zadań syndyka jest powołanie ekspertów do wyceny majątku przedsiębiorstwa. Wycena może być dokonywana według różnych metod. Czy zawsze dokonywana jest ona prawidłowo? O tym przekona się czytający artykuł. Słowa kluczowe: upadłość, wycena, przedsiębiorstwo, rzetelność. Summary: The announcement of insolvency renders the range of legal results, which are among others adjusted by the regulations of Article of the Bankruptcy and Reorganization Law. Therefore after an announcement of insolvency a receiver starts to manage setting subsequent goals for themselves. They are subordinated to the basic function of the insolvency law, that is the optimal satisfaction of creditors rights. The sale of an entire enterprise is the best option of liquidation bankruptcy process. One of the tasks of a receiver is to appoint experts to price the assets of an enterprise. The evaluation can be made according to different methods. Is it always made correctly? The article answers this question. Keywords: insolvency, pricing, enterprise, reliability. Lepiej zapobiegać niż leczyć.

7 92 Halina Chłodnicka 1. Wstęp Ogłoszenie upadłości wywiera wiele skutków prawnych, które regulują m.in. przepisy art prawa upadłościowego i naprawczego. Dotyczą one zarówno osoby upadłego, jak i jego majątku i zobowiązań. Upadły wydaje majątek syndykowi. Wydanie majątku polega na dopuszczeniu syndyka do mienia jednostki, wydanie zaś całej dokumentacji to dopuszczenie go do rachunkowości tej jednostki. Pozycję syndyka w postępowaniu upadłościowym wyznaczają przepisy art prawa upadłościowego. Obok sędziego-komisarza jest on najważniejszym organem postępowania upadłościowego. Obejmuje majątek upadłego i zarządza nim oraz przeprowadza likwidację. Majątek ten stanowi masę upadłości. Nadrzędnym zadaniem syndyka jest spieniężenie masy upadłości, ściągnięcie wierzytelności i doprowadzenie do zaspokojenia wierzycieli [Allerhand, Kurzępa 1999; Kirczuk-Antończak 2001]. Kodeks cywilny (art. 527) określa cele syndyka, czyli uporządkowanie stanu prawnego masy upadłości, wyegzekwowanie realnych długów do masy, zrealizowanie czynności restytucyjnych. PUiN nie przewiduje, w jakiej kolejności ma być realizowana sprzedaż mienia upadłego, jednak należy przyjąć, że syndyk powinien kierować się tym, aby przeprowadzić sprzedaż w jak najbardziej efektywny sposób. Decyzje o sposobie sprzedaży powinny być podejmowane w zależności od konkretnej sytuacji. Przedsiębiorstwo upadłe winno być, jeżeli jest to możliwe, sprzedane w całości 1. Sprzedaż przedsiębiorstwa w całości znacznie przyśpiesza zakończenie procesu upadłości i tym samym mniejsze są koszty postępowania. Sprzedaż w całości ma także inne zalety [Brol 2003]: wartość przedsiębiorstwa jest na ogół znacznie wyższa od sumy wartości poszczególnych składników majątku, taka sprzedaż łączy się najczęściej z zachowaniem załogi, a więc wpływa na utrzymanie miejsc pracy. Szczegółowe zasady sprzedaży przedsiębiorstwa określają przepisy art PUiN. 2. Założenia wyceny w procesie upadłości Bardzo ważnym aspektem jest wycena przedsiębiorstwa, dlatego już na wstępie procesu wyceny istnieje ryzyko błędnego zidentyfikowania przedmiotu i zakresu wyceny przedsiębiorstwa. Dla większości celów wyceny podstawowe znaczenie powinna mieć definicja przedsiębiorstwa uregulowana w Polsce w art kodeksu cywilnego: Przedsiębiorstwo jest zorganizowanym zespołem składników niemate- 1 Określenie jeżeli jest to możliwe oznacza, że jeżeli będzie nabywca chętny kupić całe przedsiębiorstwo, ale sprzedaż nie powinna być dokonana za każdą cenę, wówczas winna opierać się na wartościach wynikających z oszacowania poszczególnych składników przedsiębiorstwa.

8 Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej 93 rialnych i materialnych przeznaczonym do prowadzenia działalności gospodarczej [Ustawa z 23 kwietnia 1964 r. ]. Wycena może dotyczyć zorganizowanej części przedsiębiorstwa (w skrócie ZCP), zespołów składników majątkowych niestanowiących ZCP oraz poszczególnych składników majątkowych. Taka sytuacja ma szczególne znaczenie dla wycen związanych z procesem upadłości (art. 316 i nast. PUiN). To powoduje, iż niezmiernie ważne jest właściwe zdefiniowanie przedsiębiorstwa jako obiektu wyceny [Konowalczuk 2011]. Dla celów wyceny powinno się przyjmować definiowanie przedsiębiorstwa w trzech znaczeniach [Habdas 2007] (tab. 1): Tabela 1. Charakterystyka różnych znaczeń przedsiębiorstwa i jego majątku Znaczenie przedsiębiorstwa Definicja lub majątku Przedmiotowe Zorganizowany zespół składników niematerialnych i materialnych przeznaczonych do prowadzenia działalności gospodarczej Podmiotowe Jednostka prowadząca działalność we własnym imieniu, uczestnicząca w obrocie gospodarczym, niezależnie od formy prawnej Funkcjonalne Wyraża się uczestniczeniem w obrocie gospodarczym, aktywność podmiotu ma charakter ciągły, decyzje podporządkowane są celom przedsiębiorstwa Zorganizowana część Zespół odpowiednio dobranych składników niematerialnych i materialnych nie będący przedsiębiorstwem w znaczeniu w art. 55 kodeksu przedsiębiorstwa (ZCP) cywilnego, samodzielnych organizacyjnie Zespoły składników Zespół wykorzystywanych do działalności składników niematerialnych majątkowych i materialnych niewyodrębnionych organizacyjnie Składniki majątku Poszczególne składniki majątku Źródło: opinia Stowarzyszenia Rzeczoznawców Majątkowych. Wykorzystywane do wyceny definicje przedsiębiorstwa wiążą się z metodyką wyceny. Należy uwzględniać celowość zgromadzonego majątku i związany z tym element organizacji. Stąd dla celów wyceny w procesie upadłości przyjmuje się najczęściej, że przedsiębiorstwo jest zorganizowanym zespołem składników materialnych i niematerialnych, który może stanowić przedmiot transakcji rynkowych, np. sprzedaży, dzierżawy, aportu, a także obrotu nierynkowego, np. darowizny, spadku, użyczenia. Dla wyceny również nie mniejsze znaczenie ma podmiotowe ujęcie przedsiębiorstwa. W przepisach prawa właściwie brak jest definicji zarówno wartości rynkowej przedsiębiorstwa, jak i zasad wyceny umożliwiających weryfikację przyjmowanych założeń wyceny. Próbę standaryzacji problematyki wyceny przedsiębiorstw w Polsce podjęto w dokumencie Nota interpretacyjna nr 5 (NI5) Wycena przedsiębiorstw. Nota NI5 stanowi zasady dobrej praktyki zawodowej w zakresie wyceny przedsiębiorstw do dobrowolnego stosowania. Według zasad zawartych w NI5 wycena odbywa się na podstawie jednego z następujących założeń:

9 94 Halina Chłodnicka 1. Założenia kontynuacji działalności przyjmuje się, iż nie występuje bezpośrednie zagrożenie kontynuacji działania, a wyceniane przedsiębiorstwo dysponuje zespołem aktywów i zasobów ludzkich. 2. Założenia likwidacji działalności w sytuacji nieprzymusowej przyjmuje się, że aktywa są sprzedawane w określonym czasie w taki sposób, aby przyniosły jak najwyższe wpływy. 3. Założenia likwidacji działalności w sytuacji przymusowej przyjmuje się, że aktywa są sprzedawane w krótkim czasie, co może powodować uzyskiwanie niższych wpływów niż w sytuacji nieprzymusowej. 4. Założenia likwidacji zbędnych aktywów przyjmuje się, że sprzedawana jest zorganizowana część majątku. Wyceny na potrzeby art. 319 PUiN mają charakter specyficzny, gdyż należy określić wartość przedsiębiorstwa w całości oraz jego zorganizowanych części, jeżeli mogą być wydzielone do sprzedaży, a ponadto występowania obciążeń hipotekami, zastawami i innymi prawami należy określić wartość poszczególnych składników przedsiębiorstwa. Jest to uzależnione również od celu prowadzonego postępowania upadłościowego. W literaturze przedmiotu można znaleźć wiele klasyfikacji metod wyceny przedsiębiorstw [Borowiecki, Jaki, Kaczmarek 2003; Jaki 2007]. Jednym z układów klasyfikacyjnych dla metod wyceny przedsiębiorstw jest klasyfikacja według M. Kufla [Kufel 1992], który wyróżnia metody zaprezentowane w tab. 2. Tabela 2. Wybrane metody wyceny Metoda wyceny Majątkowe Dochodowe Mieszane Niekonwencjonalne Źródło: [Kufel 1992]. Założenia wyceny Oparte na kosztach odtworzenia majątku Oparte na wielkości dywidend, przepływów pieniężnych, zysków Wiążące wartość dochodową z majątkową Oparte na porównaniach rynkowych W przypadku wykorzystania do wyceny jedynie metod majątkowych wycena składników majątkowych powinna prowadzić do określenia ich wartości rynkowej, gdyż celem wyceny jest obrót rynkowy. Wykorzystanie natomiast metod dochodowych może być trudne, a nawet niemożliwe z powodu utraty niektórych aktywów niematerialnych, np. klientów, dostawców, pracowników, jeszcze przed datą upadłości ze względu na złą sytuację podmiotu. Natomiast zastosowanie metody mieszanej może być uzupełniającym rozwiązaniem.

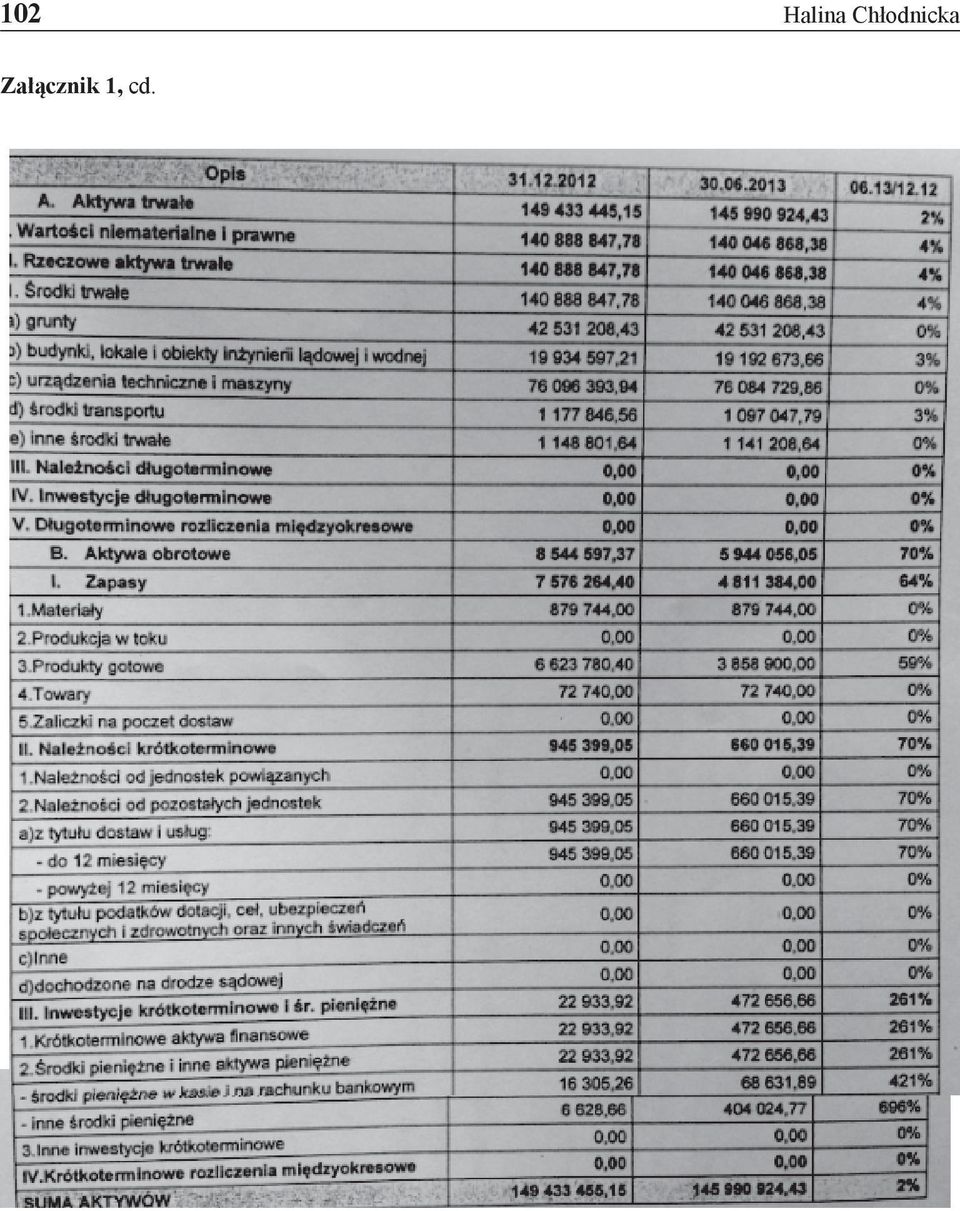

10 Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej Ocena wykonania operatu szacunkowego dla badanego przedsiębiorstwa w procesie upadłości Ocenie poddano zakład produkcyjny branży budowlanej, działający w Polsce 2, mający w czasie początkowej działalności (rok 2011) zdolności produkcyjne ok. 13% całego rynku w Polsce ze względu na oferowany produkt. W latach zastoju budowlanego ceny na oferowany produkt spadły, pojawiły się trudności wywołane brakiem płynności finansowej. Produkcja została wstrzymana. Jak informuje właściciel zakładu, wina częściowo dotyczyła zatrudniania niewłaściwych ludzi, mało profesjonalnych w swojej branży. Ze względu na zaległości w płatnościach dostawcy rozpoczęli wypowiadanie umów. Majątek przedsiębiorstwa posiadał obciążenia hipoteczne związane z udzielonymi kredytami. Powstawały zobowiązania wobec pracowników, instytucji publicznoprawnych. Zobowiązania ogółem to ok. 58 mln zł. Duża część zobowiązań była przeterminowana. Wystąpiły również należności ok. 900 tys. zł, z czego ponad 400 tys. zostało zakwalifikowanych jako trudno ściągalne. To wszystko spowodowało, że w 2013 r. przedsiębiorstwo postawiono w stan upadłości. Rozpoczęły się procedury związane z procesem upadłościowym [Chłodnicka, Zimon 2014]. To samo przedsiębiorstwo ma zupełnie inną wartość dla różnych osób, np. dla właścicieli, poszczególnych wierzycieli i nabywcy. Powinna być dokonana taka wycena, aby była wartościowa dla nowych właścicieli, ale chroniła interesy wierzycieli upadłego. Wycena wartości zakładu została zrealizowana przez rzeczoznawcę majątkowego biegłego sądowego, następującymi metodami: Metodą zdyskontowanych przepływów strumieni pieniężnych (DCF) bazującą na podejściu dochodowym (istotą tego podejścia jest uzyskanie odpowiedzi na pytanie, ile warte są obecnie korzyści, jakie właściciele przedsiębiorstwa mogą uzyskać w przyszłości z tytułu dysponowania majątkiem; wartość jest więc uzależniona od przepływu gotówki w ustalonej przyszłości). Metodą likwidacyjną bazującą na podejściu majątkowym (należy oszacować przychody uzyskane ze sprzedaży poszczególnych składników majątku; następnie od sumy wartości otrzymanej ze sprzedaży należy odjąć wszelkie zobowiązania finansowe). Metodą mieszaną, którą ustalono ostateczny wynik (jest to metoda szwajcarska, uwzględniająca wyniki oszacowania w podejściu dochodowym i majątkowym). W artykule została zaprezentowana analiza do wyceny przez powołanego biegłego. Według autorki artykułu popełniono wiele błędów merytorycznych, obliczeniowych, które wpłynęły na niewłaściwe oszacowanie wartości przedsiębiorstwa. Pierwszym rażącym błędem jest zaprezentowany bilans, kompletnie nieodpowiadający zasadom prawa bilansowego [Ustawa z 29 września 1994 r. ]. W załączniku 2 Faktyczne dane zostały zmienione wszelkie zbieżności z danymi rzeczywistymi są przy- padkowe.

11 96 Halina Chłodnicka 1 podano bilans badanego zakładu zgodny z dokumentacją na potrzeby syndyka masy upadłościowej zakładu. W tabeli 3 zaprezentowano fragmenty tego bilansu w formie uproszczonej. Tabela 3. Bilans z r. i r. (w zł) Wyszczególnienie 2012 r r. Wyszczególnienie 2012 r r. Aktywa ogółem Pasywa ogółem Aktywa trwałe Zobowiązania Aktywa obrotowe Kapitał własny Źródło: opracowanie własne na podstawie dokumentacji przedsiębiorstwa oszacowanie wartości rynkowej masy upadłości. Jak wynika z tab. 3, zaprezentowany bilans zawiera rażące błędy, np. aktywa trwałe i aktywa ogółem to ta sama wartość (rok 213), pomimo wyróżnienia wartości aktywów obrotowych, aktywa ogółem za rok 2012 nie dają sumy aktywów trwałych i obrotowych. Być może jest to tylko zły przedruk albo zaniedbanie w tak ważnej dokumentacji. Ponadto, jak wynika z bilansu, wykazano kapitał własny jako wartość dodatnią, natomiast w szczegółowym wykazie bilansowym zaprezentowane tylko pozycje to: zysk (strata) z lat ubiegłych zł (2012 r.), a w 2013 r zł, zysk (strata) z lat ubiegłych, zysk (strata) netto zł. Być może to nie wina biegłego, ale w taki sposób była prowadzona dokumentacja księgowa w badanej jednostce. Przytaczając te dane i wskazując uchybienia, autorka chciała zwrócić uwagę na to, że być może kolejne wyceny również nie były wykonane rzetelnie. Kolejnym etapem w pracy biegłego była wycena przedsiębiorstwa. Wyceny dokonano metodą DCF, przyjmując założenia (biegły dokonujący wyceny, nie mając wglądu do rachunku zysków i strat, przyjął dane do wyliczeń, biorąc pod uwagę dane przerobowe zakładu, na podstawie mocy przerobowych maszyn i urządzeń): Roczna sprzedaż dachówki karpiówki: zł. Roczna sprzedaż cegły: zł. Średnia cena: 1,10 zł. Koszty: około 82% rocznej sprzedaży. Coroczne wzrosty przychodów: założono 5%. Koszt stały, np. amortyzacja: zł. Dodatkowe koszty, np. wynagrodzenia administratora: zł. Ryzyko: 9% (dla stopy dyskontowej i kapitalizacji). Przeprowadzona wycena jest zaprezentowana w załączniku 2. Biegły wyceniający dokonał wyliczenia wartości rezydualnej: zł/0,9 = zł. Łącznie oszacowana wartość przedsiębiorstwa w upadłości likwidacyjnej to: tys. zł tys. zł = tys. zł.

12 Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej 97 Analizując obliczenia według postawionych założeń biegłego od samego początku zostało popełnionych wiele błędów: w założeniach była kwota wyjściowa przychodów wynosząca zł, w tabeli jest to , kwota amortyzacji jest odejmowana, a nie stanowi to wydatku, lecz wpływa do kapitalizacji (w dalszej części opracowania zostanie zaprezentowana poprawnie). Wartość podatku jest ustalona od kosztów dodatkowych z niewiadomego powodu, a nie od dochodu. Ponadto wartość rezydualna nie jest zdyskontowana. Takie błędy z pewnością zniekształciły wycenę przedsiębiorstwa. Można postawić pytanie, dlaczego nikt nie zwrócił uwagi na błędne wyliczenia. Do wyceny biegły zastosował również metodę wyceny majątkowej. Ze względu na metodologię wyceny w podejściu majątkowym metodą likwidacyjną oszacowanie przedsiębiorstwa było sumą wartości takich składników masy upadłości, jak: oznaczenie przedsiębiorstwa, wartość kapitału ludzkiego, nieruchomości, ruchomości. Po wycenie przez biegłego wartość ta wyniosła tys. zł (wycena majątkowa to bardzo obszerny temat, więc autorka artykułu nie analizuje szczegółowo tego zagadnienia). Do ustalenia ostatecznej wartości przedsiębiorstwa biegły zastosował metodę mieszaną szwajcarską. Ideą wyceny wartości przedsiębiorstwa metodami mieszanymi jest łączenie wyników uzyskanych w metodach dochodowych i majątkowych. Wyliczenie następuje według wzoru: W SZ = 2/3 x W DE + 1/3 W ME, gdzie: W SZ wartość przedsiębiorstwa wyliczona metodą szwajcarską; W DE wartość przedsiębiorstwa wyliczona metodą dochodową; W ME wartość przedsiębiorstwa wyliczona metodą majątkową. Po podstawieniu danych do wzoru wyliczenie przedstawia się następująco: W SZ = 2/ tys. zł x 1/ tys. zł = tys. zł. Oznacza to, że wartość tego przedsiębiorstwa do celów sprzedaży w postępowaniu upadłościowym zawiera się między wyceną dochodową a majątkową. Czy popełniane błędy w wycenie mogą wpływać na niewłaściwe zarządzanie masą upadłościową przez syndyka? Wydaje się, że odpowiedzią na tak oszacowaną wartość przedsiębiorstwa był ogłoszony i wykonany przetarg na zakup przedsiębiorstwa, w którym kupujący oczekiwali znacznie niższych kwot. W związku z tym syndyk rozpoczął wyprzedaż poszczególnych składników majątku. Właściciel zakładu miał również takie wątpliwości (mimo że nie jest specjalistą w tej dziedzinie) i zlecił wydanie opinii o dokonanej wycenie komisji opiniującej przez Stowarzyszenie Rzeczoznawców Majątkowych. Komisja sporządziła raport oceniający, zwracając uwagę na dużo błędów obliczeniowych w metodzie docho-

13 98 Halina Chłodnicka dowej. Ponadto komisja, analizując dokładnie wycenę metodą majątkową, uznała ją za błędną, co można przeczytać w raporcie. W przypadku wystąpienia wyższego wyniku wyceny majątkowej należy ten wynik rekomendować jako podstawę do ustalenia ceny wywoławczej przy sprzedaży. W odniesieniu do wyceny dokonanej przez rzeczoznawcę taka sytuacja zaistniała. Według opinii komisji zastosowanie w tym przypadku jakiejkolwiek formuły metody mieszanej jest metodycznie błędne. Komisja jednak nie wskazała prawidłowej wyceny przedsiębiorstwa. 4. Poprawna weryfikacja wyceny badanego przedsiębiorstwa przeprowadzona metodą dochodową Metody dochodowe uważane są powszechnie za najdoskonalszy sposób wyceny przedsiębiorstw. Przyszłe przepływy pieniężne są miarą profitów dla inwestorów. Autorka artykułu podjęła próbę wyceny badanego przedsiębiorstwa metodą dochodową na podstawie założeń stworzonych przez biegłego przeprowadzającego wycenę. Wyróżnia się dwa najpopularniejsze modele wyceny tą metodą: Free Cash Flow to Equity (FCFE) wolne przepływy dla właścicieli, Free Cash Flow to Firm (FCFF) wolne przepływy dla właścicieli i wierzycieli. Według biegłego wycena miała na celu zaspokojenie przyszłych właścicieli i wierzycieli, więc zastosowano metodę FCFF. Przeprowadzoną analizę zaprezentowano w tab. 5 (dane do przyjętych założeń zostały zaprezentowane w punkcie 3 artykułu). Tabela 4. Wycena przedsiębiorstwa metodą dochodową w tys. zł Rok Przychód PPB ,05 1,05 1,05 1,05 1,05 1,05 1,05 1,05 1,05 Zmiana PPB * 82% 82% 82% 82% 82% 82% 82% 82% 82% Koszty Dochód brutto Inne koszty Amortyzacja Dochód Podatek 19% Dochód netto Amortyzacja FCFF Stopa dyskontowa 9% 9% 9% 9% 9% 9% 9% 9% 9%

14 Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej 99 Współczynnik dyskontujący 0,9174 0,8417 0,7722 0,7084 0,6499 0,5963 0,5470 0,5019 0,4604 Zdyskontowane DCF Suma zdyskont. DCF Wartość rezydualna TV Zdyskontowana wartość rezydualna TV 899 *PPB prognozowany przychód brutto. Źródło: opracowanie własne. Niewielkie różnice w wynikach wynikają z zaokrągleń. W wycenie nie uwzględniono nakładów inwestycyjnych, ponieważ nie było ich w planach, jak również ze zmian kapitału obrotowego, ponieważ w dokumentach nie było materiału porównawczego z lat ubiegłych i w planach (majątek obrotowy był na bieżąco sprzedawany w celu regulowania zadłużenia). Wartość rezydualna TV = zdyskontowane FCF w ostatnim roku (1 + 0)/ 0,9-0 = 1 758/0,9 = zł. Oszacowana wartość przedsiębiorstwa dla analizowanego zakładu ustalona metodą dochodową DCF przyjmuje wartość tys. zł. Wydaje się, że byłaby to cena wywoławcza bardzo atrakcyjna dla kupujących przedsiębiorstwo. Podczas sprzedaży bardzo istotna byłaby również informacja o wycenie metodą majątkową, ale to może być tematem rozważań kolejnego artykułu. 5. Zakończenie W procesie upadłości syndyk składa sędziemu komisarzowi, w terminach przez niego wyznaczonych sprawozdania ze swych czynności oraz sprawozdanie rachunkowe. Powoływani są specjaliści do realizowania postawionych celów w planie procesu likwidacyjnego. Czy zawsze rzetelnie wykonują swoje zadania? Może sformułowane wnioski pozwolą w udzieleniu odpowiedzi na to pytanie. Na uwagę zasługuję fakt, iż wycena zaprezentowana przez biegłego sądowego, jakim był rzeczoznawca majątkowy, nie budziła wątpliwości odbiorców tych informacji. Czytający operat szacunkowy nie zwracali uwagi na popełniane błędy,

15 100 Halina Chłodnicka a były one bardzo rażące. W efekcie majątek przedsiębiorstwa został rozprzedany, wierzyciele niezaspokojeni, a właściciel pozostał bez środków do życia. Z powodów błędów obliczeniowych zarówno wynik wyceny dochodowej, jak i wynik wyceny majątkowej nie może być wykorzystany do celu sprzedaży przedsiębiorstwa lub jego zorganizowanej części. Biegły jest powoływany przez sędziego komisarza, więc tylko jego wycena ma znaczenie. Opinia stowarzyszenia, o którą poprosił upadły dotycząca oceny prawidłowości wyceny, nie ma mocy prawnej i nie wywołuje żadnych skutków. Może należałoby powoływać do wyceny nie tylko specjalistów rzeczoznawców, ale również specjalistów prawa bilansowego, finansistów i innych osób, dodatkowo oceniających, kontrolujących wycenę. Zastosowanie metody dochodowej czasem może być dość pracochłonne. Prognozy finansowe często mogą być obarczone dużym ryzykiem, istnieje niebezpieczeństwo znacznych przeszacowań, np. w długoterminowej analizie czy wartości rezydualnej. Z pewnością procedury wyceny majątkowej nie są łatwe są pracochłonne i wymagają wiedzy, umiejętności, uwagi. Należy mieć nadzieję, iż ten przypadek był skrajny i że nie była to manipulacja. Literatura Allerhand M., Kurzępa B., 2001,Prawo upadłościowe, Bielsko-Biała, s Borowiecki R., Jaki A., Kaczmarek J., 2003, Metody i procedury wyceny przedsiębiorstw i ich majątku, Wydawnictwo Profesjonalna Szkoła Biznesu, Kraków, s Brol J.,2003, Nowe prawo upadłościowe i naprawcze (3). Czynności w postępowaniu upadłościowym służące zaspokojeniu wierzycieli upadłego, Rachunkowość, nr 11, s. 5. Chłodnicka H., 2014, Postępowanie upadłościowe i naprawcze, a zarządzanie majątkiem w aspekcie upadłości, [w:] H. Chłodnicka, G. Zimon (red.), Predykcja upadłości w obecnych warunkach gospodarowania, Wydawnictwo Steiner Drukarnia, Rzeszów, s Habdas M., 2007, Przedsiębiorstwo jako przedmiot stosunków prawno-rzeczowych, Wydawnictwo Uniwersytetu Śląskiego, Katowice, s. 92 i nast. Jaki A., 2007, Wycena i kształtowanie wartości przedsiębiorstwa, Wydawnictwo Wolters Kluwer, Warszawa, s. 34 i nast. Kirczuk-Antończak P., 2001, Czynności syndyka w sprawach z zakresu prawa pacy, Praca i Zabezpieczenia Społeczne, nr 1, s Konowalczuk J., 2011, Zasada kontynuowania działalności w wycenie przedsiębiorstwa w upadłości likwidacyjnej, [w:] Zarządzanie finansami. Inwestycje, wycena przedsiębiorstw, zarządzanie wartością, Uniwersytet Szczeciński, Zeszyty Naukowe nr 639, Finanse, Rynki Finansowe, Ubezpieczenia n r 37, Szczecin, s Kufel M., 1992, Metody wyceny przedsiębiorstw, Wydawnictwo Park, Bielsko- Biała, s.18 i nast. Ustawa z 23 kwietnia 1964 r. Kodeks cywilny Dz. U nr 230, poz Ustawa z 29 września 1994 r. o rachunkowości Dz. U. 2013, poz. 330 z późn. zm.

16 Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej 101 Załącznik 1

17 102 Halina Chłodnicka Załącznik 1, cd.

18 Wpływ wykonywania wyceny przedsiębiorstwa w upadłości likwidacyjnej 103 Załącznik 2

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 396 Finanse i rachunkowość na rzecz zrównoważonego rozwoju odpowiedzialność, etyka, stabilność

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 396 Finanse i rachunkowość na rzecz zrównoważonego rozwoju odpowiedzialność, etyka, stabilność

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Wycena przedsiębiorstwa. Bartłomiej Knichnicki b.knichnicki@volante.pl

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Wycena przedsiębiorstw. Wykład 1

Wycena przedsiębiorstw Wykład 1 Podstawowe elementy zarządzania wartością Tworzenie wartości Pomiar wartości Apropriacja wartości dr hab. inż. Karolina Mazur, prof. UZ POWSZECHNE KRAJOWE ZASADY WYCENY

Wycena przedsiębiorstw Wykład 1 Podstawowe elementy zarządzania wartością Tworzenie wartości Pomiar wartości Apropriacja wartości dr hab. inż. Karolina Mazur, prof. UZ POWSZECHNE KRAJOWE ZASADY WYCENY

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Ad. 3. Nadwyżka rynkowej wartości spółki ponad wartość księgową (MVA - Market Value Added) lub ciche rezerwy":

lub ciche rezerwy:") Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Testy na utratę wartości aktywów case study. 2. Testy na utratę wartości aktywów w ujęciu teoretycznym

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Spis treści. Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Raport z badania sprawozdania finansowego dla Wspólników i Rady Nadzorczej Sp. z o. o.

Raport z badania sprawozdania finansowego dla Wspólników i Rady Nadzorczej Sp. z o. o. Niniejszy raport został sporządzony w związku z badaniem sprawozdania finansowego.sp. z o. o. z siedzibą w Warszawie

Raport z badania sprawozdania finansowego dla Wspólników i Rady Nadzorczej Sp. z o. o. Niniejszy raport został sporządzony w związku z badaniem sprawozdania finansowego.sp. z o. o. z siedzibą w Warszawie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Wycena przedsiębiorstw w MS Excel

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Bank Polska Kasa Opieki S.A. Raport uzupełniający opinię. z badania jednostkowego sprawozdania finansowego

Bank Polska Kasa Opieki S.A. Raport uzupełniający opinię z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2011 r. Raport uzupełniający opinię zawiera 10 stron Raport

Bank Polska Kasa Opieki S.A. Raport uzupełniający opinię z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2011 r. Raport uzupełniający opinię zawiera 10 stron Raport

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od do r.

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od 01.01.2018 do 31.12.2018 r. 1.1 Środki trwałe wartość brutto Nazwa grupy składników

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od 01.01.2018 do 31.12.2018 r. 1.1 Środki trwałe wartość brutto Nazwa grupy składników

SPRAWOZDANIE ZARZĄDU. Działalność

SPRAWOZDANIE ZARZĄDU Spółka jest jednostką zależną, w całości należącą do Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej ("Bank PKO ). Spółka nie zatrudnia pracowników. Działalność Przedmiotem

SPRAWOZDANIE ZARZĄDU Spółka jest jednostką zależną, w całości należącą do Powszechnej Kasy Oszczędności Banku Polskiego Spółki Akcyjnej ("Bank PKO ). Spółka nie zatrudnia pracowników. Działalność Przedmiotem

Cash isking. Pułapki wyceny metodami dochodowymi na przykładzie spółek budowlanych i deweloperskich

Cash isking Pułapki wyceny metodami dochodowymi na przykładzie spółek budowlanych i deweloperskich 1 Ograniczenia i niedoskonałości metody DCF DCF: najpopularniejsza i najczęściej wykorzystywana metoda

Cash isking Pułapki wyceny metodami dochodowymi na przykładzie spółek budowlanych i deweloperskich 1 Ograniczenia i niedoskonałości metody DCF DCF: najpopularniejsza i najczęściej wykorzystywana metoda

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Wycena przedsiębiorstw. dr hab. inż. Karolina Mazur, prof. UZ

Wycena przedsiębiorstw dr hab. inż. Karolina Mazur, prof. UZ 1 ISTOTA WARTOŚCI I JEJ PODSTAWOWE STANDARDY 2 Standardy wartości według NI 5 standard wartości określa strony rzeczywistej lub hipotetycznej

Wycena przedsiębiorstw dr hab. inż. Karolina Mazur, prof. UZ 1 ISTOTA WARTOŚCI I JEJ PODSTAWOWE STANDARDY 2 Standardy wartości według NI 5 standard wartości określa strony rzeczywistej lub hipotetycznej

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF. Marek Zieliński

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki o podobnym charakterze.

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

Cash flow. Praktyczne aspekty sporządzania sprawozdania z przepływów pieniężnych

Cash flow Praktyczne aspekty sporządzania sprawozdania z przepływów pieniężnych CASH FLOW Praktyczne aspekty sporządzania sprawozdania z przepływów pieniężnych Copyright by Wydawnictwo Wiedza i Praktyka

Cash flow Praktyczne aspekty sporządzania sprawozdania z przepływów pieniężnych CASH FLOW Praktyczne aspekty sporządzania sprawozdania z przepływów pieniężnych Copyright by Wydawnictwo Wiedza i Praktyka

I. Dla Członków, Rady Nadzorczej i Zarządu Spółdzielni Mieszkaniowej Cichy kącik, ul. Stefana Czarneckiego 1, Wrocław.

OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA I. Dla Członków, Rady Nadzorczej i Zarządu Spółdzielni Mieszkaniowej Cichy kącik, ul. Stefana Czarneckiego 1, 53-650 Wrocław. II. Przeprowadziliśmy badanie załączonego

OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA I. Dla Członków, Rady Nadzorczej i Zarządu Spółdzielni Mieszkaniowej Cichy kącik, ul. Stefana Czarneckiego 1, 53-650 Wrocław. II. Przeprowadziliśmy badanie załączonego

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r.

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r. Wytyczne dotyczące badania rocznych sprawozdań finansowych za 2015 rok samodzielnych publicznych zakładów opieki zdrowotnej, dla których podmiotem

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r. Wytyczne dotyczące badania rocznych sprawozdań finansowych za 2015 rok samodzielnych publicznych zakładów opieki zdrowotnej, dla których podmiotem

SKONSOLIDOWANE INFORMACJE FINANSOWE PRO FORMA ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU

SKONSOLIDOWANE INFORMACJE FINANSOWE PRO FORMA ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU Warszawa, dnia 17 lipca 2014 roku 1 1. Oświadczenie Zarządu: Zgodnie z Rozporządzeniem Komisji (WE) Nr 809/2004

SKONSOLIDOWANE INFORMACJE FINANSOWE PRO FORMA ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU Warszawa, dnia 17 lipca 2014 roku 1 1. Oświadczenie Zarządu: Zgodnie z Rozporządzeniem Komisji (WE) Nr 809/2004

Raport roczny za okres od 1 stycznia 2012 r. do 31 grudnia 2012 r.

PKO Finance AB (publ) Raport roczny za okres od 1 stycznia 2012 r. do 31 grudnia 2012 r. (Numer identyfikacyjny: 556693-7461) 1 Sprawozdanie Zarządu Spółka jest jednostką zależną w całości należącą do

PKO Finance AB (publ) Raport roczny za okres od 1 stycznia 2012 r. do 31 grudnia 2012 r. (Numer identyfikacyjny: 556693-7461) 1 Sprawozdanie Zarządu Spółka jest jednostką zależną w całości należącą do

Badanie przeprowadzono w biurze rachunkowym w dniach od 10.04 do 12.05.2010 r.

Sprawozdanie Rady Spółki DOMEX-BUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie podziału

Sprawozdanie Rady Spółki DOMEX-BUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie podziału

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

PROTEA DEVELOPMENT Sp. z o.o.

WYCIĄG Z RAPORTU WYCENY WARTOŚCI SPÓŁKI PROTEA DEVELOPMENT Sp. z o.o. na dzień 30 czerwca 2011 roku A. Dane identyfikujące Zamawiającego Nazwa Siedziba/Adres Zarządu Forma prawna Sąd rejonowy (rejestr

WYCIĄG Z RAPORTU WYCENY WARTOŚCI SPÓŁKI PROTEA DEVELOPMENT Sp. z o.o. na dzień 30 czerwca 2011 roku A. Dane identyfikujące Zamawiającego Nazwa Siedziba/Adres Zarządu Forma prawna Sąd rejonowy (rejestr

Bank Polska Kasa Opieki Spółka Akcyjna. Raport uzupełniający. z badania jednostkowego sprawozdania finansowego

Bank Polska Kasa Opieki Spółka Akcyjna Raport uzupełniający z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2012 r. Raport uzupełniający zawiera 10 stron Raport uzupełniający

Bank Polska Kasa Opieki Spółka Akcyjna Raport uzupełniający z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2012 r. Raport uzupełniający zawiera 10 stron Raport uzupełniający

Prezentacja danych finansowych za okres, w którym nastąpiło połączenie lub nabycie innej jednostki

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. Sprawozdanie finansowe sporządzone na koniec

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. Sprawozdanie finansowe sporządzone na koniec

Audit&Consulting services Katarzyna Kędziora. Wielowymiarowość zasad rachunkowości finansowej zakładów ubezpieczeń

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

I. Ocena sprawozdania finansowego za rok obrotowy 2013 tj. okres

Sprawozdanie Rady Spółki DOMEXBUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie pokrycia

Sprawozdanie Rady Spółki DOMEXBUD DEVELOPMENT Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w sprawie pokrycia

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego za 2011 rok MEGARON S.A.

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego za 2011 rok MEGARON S.A. B. DODATKOWE INFORMACJE I OBJAŚNIENIA ( W TYS. PLN) I.1.1. INFORMACJE O INSTRUMENTACH FINANSOWYCH Wyszczególnienie

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego za 2011 rok MEGARON S.A. B. DODATKOWE INFORMACJE I OBJAŚNIENIA ( W TYS. PLN) I.1.1. INFORMACJE O INSTRUMENTACH FINANSOWYCH Wyszczególnienie

MSIG 120/2017 (5257) poz

poz") Poz. 24561. Przedsiębiorstwo Usługowo-Handlowe ROLL-CAR w Piórkowie. [BMSiG-18895/2017] Wprowadzenie do sprawozdania finansowego Dane o przedsiębiorstwie: SPRAWOZDANIE FINANSOWE rok 2016 Nazwa przedsiębiorstwa:

Poz. 24561. Przedsiębiorstwo Usługowo-Handlowe ROLL-CAR w Piórkowie. [BMSiG-18895/2017] Wprowadzenie do sprawozdania finansowego Dane o przedsiębiorstwie: SPRAWOZDANIE FINANSOWE rok 2016 Nazwa przedsiębiorstwa:

Spółki BPX Spółka Akcyjna

Sprawozdanie Rady Nadzorczej Spółki BPX Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności spółki oraz wniosku Zarządu w sprawie podziału zysku

Sprawozdanie Rady Nadzorczej Spółki BPX Spółka Akcyjna z siedzibą we Wrocławiu z oceny sprawozdania finansowego, sprawozdania Zarządu z działalności spółki oraz wniosku Zarządu w sprawie podziału zysku

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Porównanie przepisów ustawy o rachunkowości MSR/MSSF

Porównanie przepisów ustawy o rachunkowości MSR/MSSF 2017 praktyczne zestawienie polskich i międzynarodowych regulacji w zakresie rachunkowości i sprawozdawczości BIBLIOTEKA FINANSOWO-KSIĘGOWA Porównanie

Porównanie przepisów ustawy o rachunkowości MSR/MSSF 2017 praktyczne zestawienie polskich i międzynarodowych regulacji w zakresie rachunkowości i sprawozdawczości BIBLIOTEKA FINANSOWO-KSIĘGOWA Porównanie

Sprawozdanie. Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego. i Sprawozdania z działalności Grupy Kapitałowej Spółki

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1.01. 2012 r. do 31.12.2012

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1.01. 2012 r. do 31.12.2012

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Spis treści. 11 Od Redakcji. 13 Od Autorów. 17 Wykaz skrótów 19 CZĘŚĆ I. ZAGADNIENIA OGÓLNE

Rachunkowość : rachunkowość i sprawozdawczość finansowa / [red. merytoryczny Ewa Walińska ; red. prowadzący Beata Wawrzyńczak- Jędryka ; aut.: Bogusława Bek-Gaik et al.]. Warszawa, 2014 Spis treści Strona

Rachunkowość : rachunkowość i sprawozdawczość finansowa / [red. merytoryczny Ewa Walińska ; red. prowadzący Beata Wawrzyńczak- Jędryka ; aut.: Bogusława Bek-Gaik et al.]. Warszawa, 2014 Spis treści Strona

6. Kluczowe informacje dotyczące danych finansowych

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Wprowadzenie do sprawozdania Finansowego za okres: od 1 stycznia 2014 do 31 grudnia 2014 roku

Wprowadzenie do sprawozdania Finansowego za okres: od 1 stycznia 2014 do 31 grudnia 2014 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji przedstawia

Wprowadzenie do sprawozdania Finansowego za okres: od 1 stycznia 2014 do 31 grudnia 2014 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji przedstawia

INSTRUMENTY FINANSOWE W SPÓŁKACH

INSTRUMENTY FINANSOWE W SPÓŁKACH Praktyczne zestawienie polskich i międzynarodowych regulacji z przykładami księgowań BIBLIOTEKA FINANSOWO-KSIĘGOWA Instrumenty finansowe w spółkach Praktyczne zestawienie

INSTRUMENTY FINANSOWE W SPÓŁKACH Praktyczne zestawienie polskich i międzynarodowych regulacji z przykładami księgowań BIBLIOTEKA FINANSOWO-KSIĘGOWA Instrumenty finansowe w spółkach Praktyczne zestawienie

Załącznik nr 3 do protokołu z zebrania zarządu stowarzyszenia Nasze Lasowice w dniu 31 stycznia 2014 r. UCHWAŁA nr 17

Załącznik nr 3 do protokołu z zebrania zarządu stowarzyszenia Nasze Lasowice w dniu 31 stycznia 2014 r. UCHWAŁA nr 17 zebrania zarządu stowarzyszenia Nasze Lasowice z dnia 31 stycznia 2014 r. w sprawie

Załącznik nr 3 do protokołu z zebrania zarządu stowarzyszenia Nasze Lasowice w dniu 31 stycznia 2014 r. UCHWAŁA nr 17 zebrania zarządu stowarzyszenia Nasze Lasowice z dnia 31 stycznia 2014 r. w sprawie

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe. na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Wycena przedsiębiorstwa

Wycena przedsiębiorstwa O usłudze: Wycena przedsiębiorstwa jest jednym z najważniejszych problemów współczesnej teorii finansów. Zapotrzebowanie na ustalenie wartości udziałów czy akcji powstaje w związku

Wycena przedsiębiorstwa O usłudze: Wycena przedsiębiorstwa jest jednym z najważniejszych problemów współczesnej teorii finansów. Zapotrzebowanie na ustalenie wartości udziałów czy akcji powstaje w związku

UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA

UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA

UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

PRACE NAUKOWE Uniwersytetu Ekonomicznego we Wrocławiu RESEARCH PAPERS of Wrocław University of Economics Nr 390 Rachunkowość polityka makroekonomiczna globalizacja Redaktorzy naukowi Zbigniew Luty Magdalena

Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich.

Iwona Reszetar Uniwersytet Ekonomiczny we Wrocławiu Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich. Dokument roboczy Working paper Wrocław 2013 Wstęp

Iwona Reszetar Uniwersytet Ekonomiczny we Wrocławiu Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich. Dokument roboczy Working paper Wrocław 2013 Wstęp

Metody mieszana. Wartość

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W TYCHACH. Sprawozdanie finansowe za okres od do

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Bank Pocztowy S.A. Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 grudnia 2011 r.

Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 grudnia 2011 r. Opinia zawiera 2 strony Raport uzupełniający opinię zawiera 10 stron Opinia niezależnego biegłego rewidenta

Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 grudnia 2011 r. Opinia zawiera 2 strony Raport uzupełniający opinię zawiera 10 stron Opinia niezależnego biegłego rewidenta

Przykład liczbowy rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

DODATKOWE INFORMACJE I OBJAŚNIENIA

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) Kwota wszelkich zobowiązań finansowych, w tym z tytułu dłużnych instrumentów finansowych, gwarancji i poręczeń lub zobowiązań warunkowych nieuwzględnionych w bilansie,

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) Kwota wszelkich zobowiązań finansowych, w tym z tytułu dłużnych instrumentów finansowych, gwarancji i poręczeń lub zobowiązań warunkowych nieuwzględnionych w bilansie,

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku 6. Wartości niematerialne i prawne Autorskie prawa majątkowe, licencje, koncesje Oprogramowanie komputerowe Razem Wartość brutto

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku 6. Wartości niematerialne i prawne Autorskie prawa majątkowe, licencje, koncesje Oprogramowanie komputerowe Razem Wartość brutto

BILANS. sporządzony na dzień r. (wersja uproszczona)

") Załącznik Nr 1 do Uchwały Nr XVII/96/2008 BILANS Nazwa i adres jednostki sprawozdawczej Gminna Biblioteka Publiczna w Sulmierzycach sporządzony na dzień 31.12.2007r. (wersja uproszczona) ul. Strażacka

Załącznik Nr 1 do Uchwały Nr XVII/96/2008 BILANS Nazwa i adres jednostki sprawozdawczej Gminna Biblioteka Publiczna w Sulmierzycach sporządzony na dzień 31.12.2007r. (wersja uproszczona) ul. Strażacka

BUDOPOL WROCŁAW S.A. w upadłości układowej (do dnia r. w upadłości likwidacyjnej) SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE") BUDOPOL WROCŁAW S.A. w upadłości układowej (do dnia 17.04.2015r. w upadłości likwidacyjnej) SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2015 ROKU (dane finansowe nieaudytowane)

BUDOPOL WROCŁAW S.A. w upadłości układowej (do dnia 17.04.2015r. w upadłości likwidacyjnej) SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2015 ROKU (dane finansowe nieaudytowane)

SPRAWOZDANIE FINANSOWE ZA 2017 ROK KROK PO KROKU

SPRAWOZDANIE FINANSOWE ZA 2017 ROK KROK PO KROKU Sprawozdanie finansowe za 2017 rok krok po kroku Katarzyna Trzpioła doktor nauk ekonomicznych, adiunkt na Wydziale Zarządzania Uniwersytetu Warszawskiego,

SPRAWOZDANIE FINANSOWE ZA 2017 ROK KROK PO KROKU Sprawozdanie finansowe za 2017 rok krok po kroku Katarzyna Trzpioła doktor nauk ekonomicznych, adiunkt na Wydziale Zarządzania Uniwersytetu Warszawskiego,

SPRAWOZDANIE FINANSOWE POŁĄCZONE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

PORÓWNANIE PRZEPISÓW USTAWY O RACHUNKOWOŚCI i MSR/MSSF

PORÓWNANIE PRZEPISÓW USTAWY O RACHUNKOWOŚCI i MSR/MSSF 2015 PRAKTYCZNE ZESTAWIENIE POLSKICH I MIĘDZYNARODOWYCH REGULACJI W ZAKRESIE RACHUNKOWOŚCI I SPRAWOZDAWCZOŚCI BIBLIOTEKA FINANSOWO-KSIĘGOWA PORÓWNANIE

PORÓWNANIE PRZEPISÓW USTAWY O RACHUNKOWOŚCI i MSR/MSSF 2015 PRAKTYCZNE ZESTAWIENIE POLSKICH I MIĘDZYNARODOWYCH REGULACJI W ZAKRESIE RACHUNKOWOŚCI I SPRAWOZDAWCZOŚCI BIBLIOTEKA FINANSOWO-KSIĘGOWA PORÓWNANIE

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

3.3.1 Metody porównań rynkowych

3.3.1 Metody porównań rynkowych Metoda porównań rynkowych polega na porównaniu obiektu wycenianego z wartościami rynkowymi obiektów podobnych. Porównanie to może odbywać się bezpośrednio (np. środki transportu)

3.3.1 Metody porównań rynkowych Metoda porównań rynkowych polega na porównaniu obiektu wycenianego z wartościami rynkowymi obiektów podobnych. Porównanie to może odbywać się bezpośrednio (np. środki transportu)

Prezentacja danych finansowych za okres, w którym nastąpiło połączenie lub nabycie innej jednostki

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. payday loans direct lender payday lenders

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. payday loans direct lender payday lenders

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości