Prawo podatkowe Prawo podatkowe przedsiębiorców

|

|

|

- Małgorzata Chmiel

- 7 lat temu

- Przeglądów:

Transkrypt

1 Prawo podatkowe Prawo podatkowe przedsiębiorców powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 12 października 2017 r. Katedra Prawa Finansowego UMCS

2 Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe (np. konwencje o zapobieganiu podwójnemu opodatkowaniu) - Ustawy podatkowe (PIT, CIT, VAT, Ordynacja podatkowa itd.) - Rozporządzenia - Akty prawa miejscowego

3 Podatek Art. 6 Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

4 Rodzaje podatków - majątkowe - konsumpcyjne - przychodowe - dochodowe

5 Elementy struktury podatku - Podmiot - Przedmiot - Podstawa opodatkowania (podstawa wymiaru podatku) - Stawki i skale podatkowe - Ulgi (wyłączenia i zwolnienia) - Warunki i tryb uiszczania podatku

6 Skala Skala uporządkowany zbiór stawek w odniesieniu do podstawy opodatkowania Rodzaje skal: 1. proporcjonalna (liniowa) 2. nieproporcjonalna - progresywna (progresja globalna i szczeblowana) - regresywna - degresywna

7 Podatnik, płatnik i inkasent Art Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu. Art. 8 Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. Art. 9 Inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

8 Podatnik formalny a rzeczywisty

9 Właściwość rzeczowa i miejscowa organów podatkowych II. Dyrektor Izby Administracji Skarbowej I. Naczelnik Urzędu Skarbowego lub Celno- Skarbowego II. Samorządowe Kolegium Odwoławcze I. Wójt, burmistrz, prezydent

10 Obowiązek a zobowiązanie podatkowe Art. 4 Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach. Art. 5 Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego.

11 Powstawanie zobowiązań podatkowych Sposoby powstawania zobowiązań podatkowych: - z mocy prawa - ex lege (art pkt 1 Ord) dniem zaistnienia zdarzenia z którym ustawa podatkowa wiąże powstanie zobowiązania podatkowego np. powstanie dochodu w podatku dochodowym od osób fizycznych - przez wydanie i doręczenie decyzji ustalającej (art pkt 2 Ord) zdniem doręczenia konstytutywnej decyzji organu podatkowego ustalającej wysokość tego zobowiązania, np. doręczenie decyzji (nakazu) w podatku od nieruchomości dla osoby fizycznej

12 Wygasanie zobowiązań podatkowych Dzieli się na metody: - efektywne - nieefektywne Art Ord

13 Wygasanie metody efektywne a) zapłata (art. 47 Ord) 14 dni od dnia doręczenia decyzji, kalendarzowe określenie terminu, zapłata rat oraz zaliczek, odroczenie terminu zapłaty w przypadku ważnego interesu podatnika lub int. społ. (art. 48 Ord) b) pobranie podatku przez płatnika lub inkasenta (art i 4a Ord) c) potrącenie (art i 65 1 Ord) wierzytelność wzajemna, bezsporna i wymagalna d) zaliczenie nadpłaty lub zaliczenie zwrotu podatku na poczet zaległości podatkowych bądź bieżących zobowiązań podatkowych (art. 76 Ord) e) przeniesienie własności rzeczy lub praw majątkowych na rzecz Skarbu Państwa lub gminy, powiatu lub województwa na poczet zaległości podatkowych (art. 66 Ord) umowa f) przejęcie własności w drodze postępowania egzekucyjnego (art. 111h, 111i, 111j u.p.e.a.)

14 Wygasanie metody nieefektywne A. zaniechanie poboru podatku (art. 22 Ord) B. umorzenie zaległości podatkowej (art. 67a 1 pkt 3 Ord) C. przedawnienie zobowiązania podatkowego (art Ord) należy odróżnić przedawnienie zobowiązania podatkowego od przedawnienia prawa do ustalenia zobowiązania podatkowego (art i 2 Ord) D. zwolnienie z obowiązku zapłaty na podstawie art. 14m Ord zastosowanie się do indywidualnej lub ogólnej interpretacji prawa wydanej przez Ministra Finansów

15 Przedawnienie zobowiązania Art. 70 Ord 1. Zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

16 Pan Janusz zwrócił się do właściwego organu podatkowego z wnioskiem o wszczęcie postępowania podatkowego w celu stwierdzenia wygaśnięcia zaległości podatkowej w podatku od towarów i usług za kwiecień 2010 roku. Wskazał, że termin przedawnienia zobowiązania zgodnie z art Ord upłynął 31 grudnia 2015 r. a nie nastąpiły żadne przesłanki przerywające bądź zawieszające jego termin. Jak Naczelnik Urzędu Skarbowego powinien rozpatrzyć ten wniosek?

17 W stosunku do pani Marty Naczelnik Urzędu Skarbowego w Dąbrowie Górniczej prowadził postępowanie w zakresie określenia zobowiązania w podatku dochodowym od osób fizycznych za 2010 r. 29 września 2015 r. od wydanej przez Naczelnika decyzji podatkowej pani Marta wniosła odwołanie do Dyrektora Izb Skarbowej w Katowicach. Organ odwoławczy decyzją z 7 marca 2016 r. utrzymał wcześniejszą decyzję NUS, wskazując, że nie doszło do przedawnienia zobowiązania podatkowego, bowiem decyzja organu pierwszej instancji zapadła przed 31 grudnia 2015 r. Oceń stanowisko organu.

18 Przerwanie terminu przedawnienia - ogłoszenie upadłości (art. 70 3) - zastosowanie środka egzekucyjnego, o którym podatnik został zawiadomiony (art. 70 4)

19 Zawieszenie biegu przedawnienia Bieg terminu przedawnienia nie rozpoczyna się, a rozpoczęty ulega zawieszeniu od dnia: - wydania decyzji, o odroczeniu lub rozłożeniu na raty podatku; - wejścia w życie rozporządzenia w sprawie przedłużenia terminu płatności podatku; - wszczęcia postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe, o którym podatnik został zawiadomiony, jeżeli podejrzenie popełnienia przestępstwa lub wykroczenia wiąże się z niewykonaniem tego zobowiązania; - wniesienia skargi do sądu administracyjnego na decyzję dotyczącą tego zobowiązania; - wniesienia żądania ustalenia przez sąd powszechny istnienia lub nieistnienia stosunku prawnego lub prawa; - doręczenia postanowienia o przyjęciu zabezpieczenia lub doręczenia zarządzenia zabezpieczenia w trybie przepisów o postępowaniu egzekucyjnym w administracji; - doręczenia zawiadomienia o przystąpieniu do zabezpieczenia w przypadkach określonych w art. 32a 3 i art. 35 2u.p.e.a.

20 Wyłączenie możliwości przedawnienia Przedawnieniu nie podlegają zobowiązania podatkowe zabezpieczone hipoteką lub zastawem skarbowym. UWAGA! Po upływie terminu przedawnienia zobowiązania te mogą być egzekwowane tylko z przedmiotu hipoteki lub zastawu.

21 W toku postępowania podatkowego zobowiązanie XY w podatku dochodowym od osób fizycznych za 2003 r. zostało zabezpieczone ustanowioną 20 listopada 2009 r. hipoteką przymusową na nieruchomości należącej do XY. Równocześnie podatnik dysponował nadpłatą PIT za 2012 r., która to nadpłata została postanowieniem NUS zaliczona na poczet zaległości podatkowej (zgodnie z art Ord). DIS oddalając zażalenie podatnika zwrócił uwagę, że zgodnie z art Ord nie ulegają przedawnieniu zobowiązania zabezpieczone hipoteką, jednakże po upływie terminu przedawnienia zobowiązania te mogą być egzekwowane tylko z przedmiotu hipoteki lub zastawu. Dalej organ wywiódł, że w przedmiotowej sprawie zaległości mogą być egzekwowane tylko z przedmiotu hipoteki, jednakże zaliczenie nie oznacza egzekwowania. Istnieje zatem możliwość zaliczenia z urzędu wykazanej nadpłaty na poczet zaległości objętej hipoteką. 1

22 W motywach uzasadnienia skarżący podniósł, że organy podatkowe w sposób nieprawidłowy przyjęły, że czynności polegające na zaliczeniu nadpłaty na poczet zaległości podatkowej nie stanowią egzekwowania należności. Zdaniem strony organy mylnie przypisały wymienione w ustawie czynności "egzekwowania" zobowiązania jako przypisane jedynie i wprost do czynności egzekucyjnych dokonywanych w oparciu o ustawę o postępowaniu egzekucyjnym w administracji. Skarżący wskazał, że NUS dokonując zaliczenia nadpłaty za 2012 rok na poczet zaległości podatkowej za rok 2003 doprowadził swoim działaniem do spełnienia zobowiązania podatkowego strony, a tym samym doprowadził do egzekwowania zobowiązania zabezpieczonego hipoteką, czego dokonał wbrew regulacji art O. p. Zdaniem skarżącego sporne w sprawie zaliczenie nadpłaty podatkowej na poczet zaległości podatkowej stanowi egzekucję zobowiązania podatkowego. Skarżący zaznaczył również, że zobowiązanie podatkowe zabezpieczone hipoteką lub zastawem skarbowym nie ulegają przedawnieniu jedynie w takim zakresie w jakim nastąpiło ich zabezpieczenie i wyłącznie do tego składnika majątku dłużnika, na którym go dokonano. W odniesieniu do pozostałych składników majątku zobowiązanego, o ile upłynął ustawowy termin przedawnienia-w pełni mają zastosowanie wszelkie skutki wynikające z wygaśnięcia zobowiązania podatkowego. 2

23 Zdaniem Sądu stanowisko organu podatkowego nie jest prawidłowe, albowiem nie można dokonywać wykładni art Ord w oderwaniu od art tej ustawy lecz powołane przepisy należy wykładać we wzajemnej łączności. Skoro bowiem ustawodawca wprowadził w Ordynacji podatkowej regulację wskazującą, że po upływie terminu przedawnienia zobowiązania podatkowego nie może być przymusowo ściągnięte inaczej niż tylko poprzez egzekucję z nieruchomości, na której została ustanowiona hipoteka, to nie jest możliwe zaaprobowanie poglądu, że może to także nastąpić w innym trybie, który - z punktu widzenia strony i skutków jakie dla niej wywiera - w istocie jest tożsamy z postępowaniem egzekucyjnym, albowiem zarówno jeden jak i drugi tryb jest od woli strony niezależny. Dlatego Sąd orzekający wyraził pogląd, że przez użyty w art O.p. zwrot "mogą być egzekwowane" należy rozumieć nie tyle zastosowanie przez organ środka egzekucyjnego, lecz jakiegokolwiek instrumentu prawnego skutkującego zaspokojeniem wierzyciela publicznego wbrew woli podatnika. 3 Wyrok WSA w Gliwicach z 24 marca 2015 r. syg.i SA/Gl 896/14

24 Przedawnienie prawa do wydania decyzji ustalającej Art. 68 Ord 1. Zobowiązanie podatkowe, o którym mowa w art pkt 2, nie powstaje, jeżeli decyzja ustalająca to zobowiązanie została doręczona po upływie 3 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. 2. Jeżeli podatnik: 1) nie złożył deklaracji w terminie przewidzianym w przepisach prawa podatkowego, 2) w złożonej deklaracji nie ujawnił wszystkich danych niezbędnych do ustalenia wysokości zobowiązania podatkowego, zobowiązanie podatkowe, o którym mowa w 1, nie powstaje, pod warunkiem że decyzja ustalająca wysokość tego zobowiązania została doręczona po upływie 5 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. 3. Dodatkowe zobowiązanie podatkowe w podatku od towarów i usług nie powstaje, jeżeli decyzja ustalająca to zobowiązanie została doręczona po upływie 5 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy.

25 Zawieszenie biegu przedawnienia zobowiązania oraz prawa do wydania decyzji

26 NUS w Pułtusku wszczął w 2013 r. postępowanie w stosunku do PPHU G K.W., w zakresie rzetelności deklarowanych podstaw wymiaru podatku VAT za poszczególne miesiące 2009 r. W toku dokonywanych czynności organ dwukrotnie ( oraz ) wystąpił do włoskich władz podatkowych o przesłanie informacji niezbędnych dla określenia wysokości zobowiązania podatkowego. 12 lutego 2016 r. organ doręczył podatnikowi w trybie art. 150 Ord, decyzję określającą wysokość zobowiązania w podatku VAT za poszczególne miesiące 2009 r. 4 kwietnia 2016 r. pełnomocnik podatnika wraz z wnioskiem o przywrócenie terminu, wniósł odwołanie od powyższej decyzji do DIS, wskazując na wystąpienie przedawnienia zobowiązania podatkowego. Podatnik zauważył, że doszło do naruszenia art. 121 Ord, w związku z niepoinformowaniem go o skierowaniu wniosków do władz włoskich. W jego ocenie informacje zagraniczne w żaden sposób nie mogły przyczynić się do realizacji celu postępowania i tym samym okres ich uzyskania nie może być traktowany jako zawieszający okres przedawnienia.

27 Art Za nadpłatę uważa się kwotę: Nadpłata 1) nadpłaconego lub nienależnie zapłaconego podatku; 2) podatku pobraną przez płatnika nienależnie lub w wysokości większej od należnej; 3) zobowiązania zapłaconego przez płatnika lub inkasenta, jeżeli w decyzji, o której mowa w art. 30 4, określono je nienależnie lub w wysokości większej od należnej; 4) zobowiązania zapłaconego przez osobę trzecią lub spadkobiercę, jeżeli w decyzji o ich odpowiedzialności podatkowej lub decyzji ustalającej wysokość zobowiązania podatkowego spadkodawcy określono je nienależnie lub w wysokości większej od należnej.

28 Moment powstania nadpłaty Art Nadpłata powstaje, z zastrzeżeniem 2, z dniem: 1) zapłaty przez podatnika podatku nienależnego lub w wysokości większej od należnej; 2) pobrania przez płatnika podatku nienależnego lub w wysokości większej od należnej; 3) zapłaty przez płatnika lub inkasenta należności wynikającej z decyzji o jego odpowiedzialności podatkowej, jeżeli należność ta została określona nienależnie lub w wysokości większej od należnej; 4) wpłacenia przez płatnika lub inkasenta podatku w wysokości większej od wysokości pobranego podatku; 5) zapłaty przez osobę trzecią lub spadkobiercę należności wynikającej z decyzji o odpowiedzialności podatkowej lub decyzji ustalającej wysokość zobowiązania podatkowego spadkodawcy, jeżeli należność ta została określona nienależnie lub w wysokości większej od należnej. 2. Nadpłata powstaje z dniem złożenia: 1) zeznania rocznego - dla podatników podatku dochodowego; 1a) złożenia deklaracji rocznej - dla podatników specjalnego podatku węglowodorowego; 2) deklaracji podatku akcyzowego - dla podatników podatku akcyzowego; 3) deklaracji o wpłatach z zysku za rok obrotowy - dla jednoosobowych spółek Skarbu Państwa i przedsiębiorstw państwowych;

29 Nadpłata podlega zwrotowi w terminie: Termin zwrotu nadpłaty 1) 30 dni od dnia wydania nowej decyzji - jeżeli nadpłata powstała w związku z uchyleniem albo stwierdzeniem nieważności decyzji; 2) 30 dni od dnia wydania decyzji stwierdzającej nadpłatę lub określającej wysokość nadpłaty; 3) 30 dni od dnia wydania decyzji o zmianie, uchyleniu albo stwierdzeniu nieważności decyzji - jeżeli w związku z uchyleniem albo stwierdzeniem nieważności decyzji nie wystąpi obowiązek wydania nowej decyzji; (...) 5) 3 miesięcy od dnia złożenia zeznania lub deklaracji, o których mowa w art pkt 1-3, z zastrzeżeniem 2; 6) 2 miesięcy od dnia złożenia wniosku o stwierdzenie nadpłaty wraz ze: a) skorygowanym zeznaniem (deklaracją) - w przypadkach, o których mowa w art. 75 3, b) skorygowanym zeznaniem (deklaracją) i z umową spółki aktualną na dzień rozwiązania spółki - w przypadku, o którym mowa w art. 75 3a - lecz nie wcześniej niż w terminie 3 miesięcy od dnia złożenia zeznania lub deklaracji, o których mowa w art

30 Podstawowa stawka odsetek za zwłokę jest równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym że stawka ta nie może być niższa niż 8%. Obniżona stawkę odsetek za zwłokę stanowi 50% stawki podstawowej, pod warunkiem spełnienia łącznie następujących warunków: 1) złożenia prawnie skutecznej korekty deklaracji, nie później niż w terminie 6 miesięcy od dnia upływu terminu do złożenia deklaracji; 2) zapłaty zaległości podatkowej w ciągu 7 dni od dnia złożenia korekty. Podwyższona stawkę odsetek stanowi 150% stawki podstawowej i jest stosowana do zaległości w VAT oraz podatku akcyzowym w przypadku: 1) zaniżenia zobowiązania, zawyżenia nadpłaty lub zwrotu podatku ujawnionych w toku kontroli podatkowej lub postępowania podatkowego, 2) korekty deklaracji: a) złożonej po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a w przypadkach gdy nie stosuje się zawiadomienia - po zakończeniu kontroli podatkowej, b) dokonanej w wyniku czynności sprawdzających - jeżeli kwota zaniżenia zobowiązania, zawyżenia nadpłaty lub zwrotu podatku przekracza 25% kwoty należnej i jest wyższa niż pięciokrotna wysokość minimalnego wynagrodzenia 3) ujawnienia przez organ podatkowy w toku czynności sprawdzających, kontroli podatkowej lub postępowania podatkowego niezłożenia deklaracji, mimo ciążącego obowiązku oraz braku zapłaty podatku.

31 Odpowiedzialność za zobowiązania podatkowe

32 Odpowiedzialność małżonka

33 Odpowiedzialność płatnika i inkasenta

34 Odpowiedzialność solidarna Art. 91. Do odpowiedzialności solidarnej za zobowiązania podatkowe stosuje się przepisy Kodeksu cywilnego dla zobowiązań cywilnoprawnych. Art Jeżeli, zgodnie z ustawami podatkowymi, podatnicy ponoszą solidarną odpowiedzialność za zobowiązania podatkowe, a zobowiązania te powstają w sposób przewidziany w art pkt 2, odpowiedzialnymi solidarnie są podatnicy, którym doręczono decyzję ustalającą wysokość zobowiązania podatkowego. 3. Małżonkowie opodatkowani łącznie od sumy swoich dochodów na podstawie odrębnych przepisów ponoszą solidarną odpowiedzialność za zobowiązania podatkowe oraz solidarna jest ich wierzytelność o zwrot nadpłaty podatku od sumy dochodów małżonków, z zastrzeżeniem 3a. 3a. W razie śmierci jednego z małżonków, o których mowa w 3, drugi z małżonków ponosi odpowiedzialność za zobowiązania podatkowe oraz przysługuje mu wierzytelność o zwrot nadpłaty podatku.

35 Czy podatnik będzie solidarnie odpowiadał za podatek niepobrany lub pobrany a niewpłacony przez płatnika?

36 Art. 26a 1. Podatnik nie ponosi odpowiedzialności z tytułu zaniżenia lub nieujawnienia przez płatnika podstawy opodatkowania czynności, o których mowa w art. 12, 13 oraz 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - do wysokości zaliczki, do której pobrania zobowiązany jest płatnik. 2. W przypadku, o którym mowa w 1, nie stosuje się przepisu art

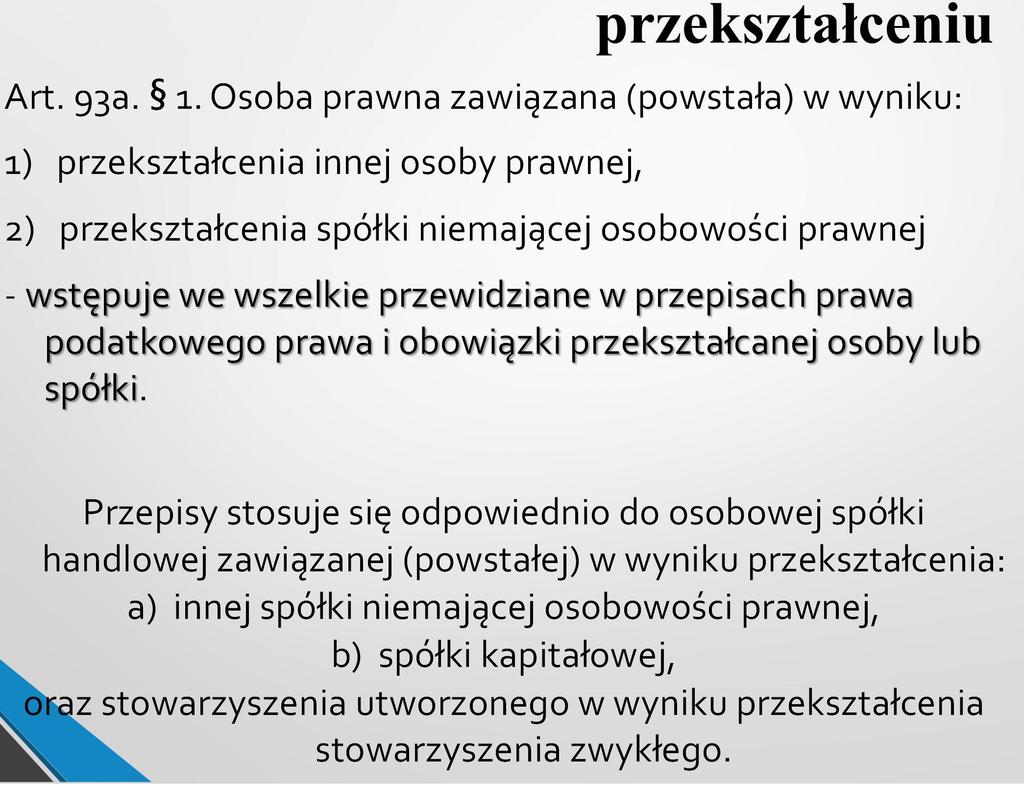

37 Odpowiedzialność następców prawnych A) Odpowiedzialność osób prawnych (oraz odpowiednio do osobowych spółek handlowych) - połączonych lub przejętych (art. 93 Ord) - przekształconych (art. 93a Ord) - podzielonych (art 93c Ord) B) Odpowiedzialność spadkobierców (art Ord)

38 Następstwo prawne przy przekształceniu

39 Odpowiedzialność osób prawnych

40 Odpowiedzialność nabywców Art Odpowiedzialność nabywców lub spółek, o których mowa w art. 94 [nabytych lub przejętych na podstawie przepisów o komercjalizacji i prywatyzacji przedsiębiorstw państwowych], z tytułu: 1) odsetek za zwłokę od zaległości podatkowych zlikwidowanego przedsiębiorstwa, 2) oprocentowania przypadających do zwrotu zaliczek naliczonego podatku od towarów i usług - ograniczona jest do odsetek (oprocentowania) naliczonych do dnia wykreślenia przedsiębiorstwa z rejestru przedsiębiorstw państwowych 92). 2. Przepis 1 stosuje się odpowiednio do odpowiedzialności Skarbu Państwa lub gminy, powiatu albo województwa z tytułu oprocentowania nadpłat oraz oprocentowania zwrotu różnicy podatku od towarów i usług.

41 Ograniczenie odpowiedzialności Opowiedzialność osób prawnych przejmujących lub nowozawiązanych jest ograniczona do wartości nabytych aktywów netto!

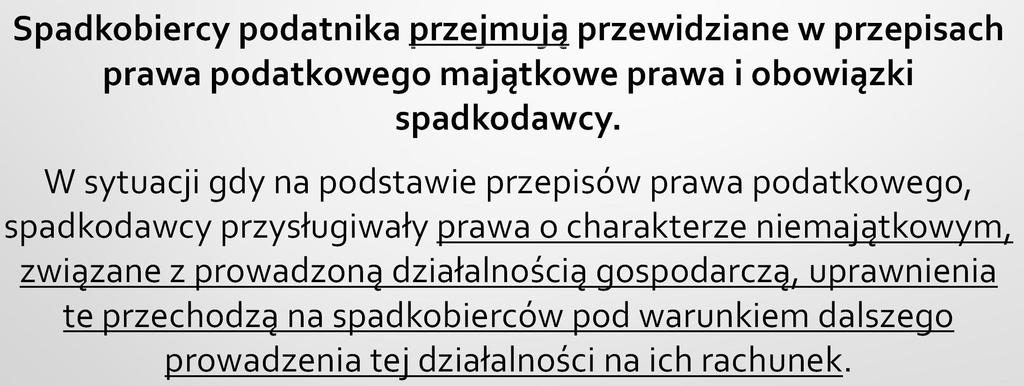

42 Odpowiedzialność spadkobierców

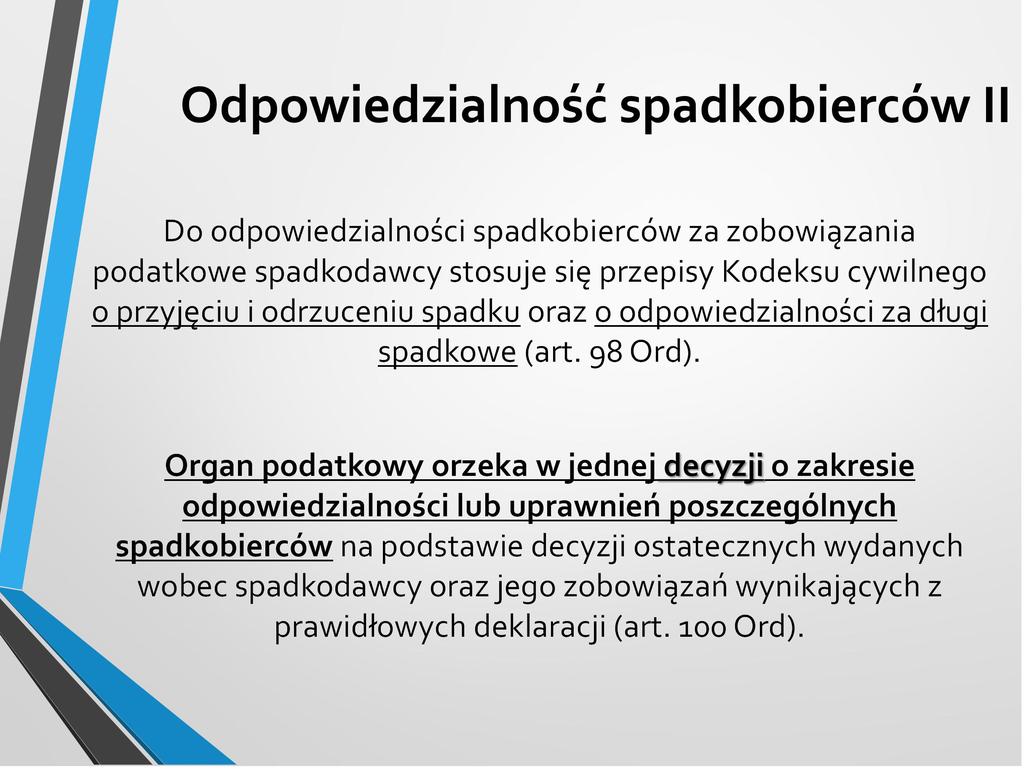

43 Odpowiedzialność spadkobierców II

44 Zawieszenie biegu terminu przedawnienia Art. 99 Bieg terminów przewidzianych w art. 70, art. 71, art oraz art nie rozpoczyna się, a rozpoczęty ulega zawieszeniu od dnia śmierci spadkodawcy do dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia dziedziczenia, nie dłużej jednak niż do dnia, w którym upłynęły 2 lata od śmierci spadkodawcy.

45 Odpowiedzialność osób trzecich rozdział 15 Ordynacji podatkowej W przypadkach określonych w ustawie solidarnie, całym swoim majątkiem za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem osoby trzecie. Osoby trzecie odpowiadają całym swoim majątkiem solidarnie z następcą prawnym podatnika za przejęte przez niego zaległości podatkowe. O odpowiedzialności orzeka organ podatkowy w drodze decyzji w charakterze konstytutywnym (prawotwórczym).

46 Cechy odpowiedzialności osób trzecich - subsydiarna (akcesoryjna); - osobista; - nieograniczona; - majątkowa; - solidarna za cudzy dług (za zaległość podatkową). Pomiędzy odpowiedzialnością osoby trzeciej a podmiotem lub przedmiotem podatku musi istnieć związek o charakterze majątkowym.

47 Warunki wszczęcia postępowania Postępowanie w sprawie odpowiedzialności podatkowej osoby trzeciej nie może zostać wszczęte przed: 1) upływem terminu płatności ustalonego zobowiązania; 2) dniem doręczenia decyzji: a) określającej wysokość zobowiązania podatkowego, b) o odpowiedzialności podatkowej płatnika lub inkasenta, c) w sprawie zwrotu zaliczki naliczonego podatku od towarów i usług, d) określającej wysokość należnych odsetek za zwłokę; 3) dniem wszczęcia postępowania egzekucyjnego w przypadku wystawienia tytułu wykonawczego na podstawie deklaracji 4) dniem odstąpienia od czynności zmierzających do zastosowania środków egzekucyjnych.

48 Ograniczenia egzekucji Egzekucja zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej osoby trzeciej może być wszczęta dopiero wówczas, gdy egzekucja z majątku podatnika okazała się w całości lub w części bezskuteczna, odstąpiono od zastosowania środków egzekucyjnych albo nie przystąpiono do egzekucji administracyjnej w wyniku uprawdopodobnienia braku możliwości uzyskania w toku egzekucji kwoty przewyższającej wydatki egzekucyjne.

49 Kategorie osób trzecich a) rozwiedziony małżonek (art. 110 Ord) b) członek rodziny (art. 111 Ord) c) nabywca przedsiębiorstwa lub jego zorganizowanej części (art. 112 Ord) d) jednoosobowa spółka prawa handlowego powstała w wyniku przekształcenia przedsiębiorcy prowadzącego działalność gospodarczą (art. 112b Ord) e) firmujący działalność gospodarczą (art. 113 Ord) f) właściciel, samoistny posiadacz lub użytkownik rzeczy lub prawa związanego z działalnością gospodarczą (art. 114 Ord) g) dzierżawcy i użytkownicy nieruchomości (art. 114a Ord) h) wspólnicy spółki osobowej (cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej) (art. 115 Ord) i) członkowie zarządu spółek kapitałowych (art. 116 Ord) oraz organów zarządzających innych osób prawnych (art. 116a Ord) j) likwidatorzy, z wyjątkiem likwidatorów ustanowionych przez sąd (art. 116b Ord) k) osoby prawne przejmujące lub powstałe w wyniku podziału (art. 117 Ord) l) gwarant i poręczyciel (art. 117a Ord) ł) podatnik wskazany w art. 105a ustawy o podatku od towarów i usług (art. 117b Ord)

50 Kategorie osób trzecich zakres odpowiedzialności I

51 Kategorie osób trzecich zakres odpowiedzialności II Firmujący - solidarnie z podatnikiem całym swoim majątkiem za zaległości podatkowe powstałe podczas prowadzenia tej działalności. Właściciel, samoistny posiadacz lub użytkownik rzeczy lub prawa związanego z działalnością gospodarczą - za zaległości podatkowe użytkownika powstałe w związku z działalnością gospodarczą prowadzoną przez użytkownika, jeżeli dana rzecz lub prawo są związane z działalnością gospodarczą lub służą do jej prowadzenia, do równowartości rzeczy lub praw majątkowych będących przedmiotem użytkowania. Dzierżawcy i użytkownicy nieruchomości - solidarnie z podatnikiem będącym właścicielem, użytkownikiem wieczystym lub posiadaczem samoistnym nieruchomości za zaległości podatkowe z tytułu zobowiązań podatkowych wynikających z opodatkowania nieruchomości, powstałych podczas trwania dzierżawy lub użytkowania, jeżeli istnieją powiązania o charakterze rodzinnym, kapitałowym lub majątkowym. Wspólnicy spółki osobowej - solidarnie ze spółką i z pozostałymi wspólnikami za zaległości podatkowe spółki powstałe gdy był w niej wspólnikiem.

52 Kategorie osób trzecich - odpowiedzialność członków zarządów Członkowie zarządu spółek kapitałowych oraz organów zarządzających innych osób prawnych - solidarnie całym swoim majątkiem członkowie jej zarządu, jeżeli egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna, a członek zarządu: 1) nie wykazał, że: a) we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub w tym czasie zostało otwarte postępowanie restrukturyzacyjne w rozumieniu ustawy z dnia 15 maja 2015 r. - Prawo restrukturyzacyjne (Dz.U. z 2016 r. poz. 1574, 1579, 1948 i 2260) albo zatwierdzono układ w postępowaniu o zatwierdzenie układu, o którym mowa w ustawie z dnia 15 maja 2015 r. - Prawo restrukturyzacyjne, albo b) niezgłoszenie wniosku o ogłoszenie upadłości nastąpiło bez jego winy; 2) nie wskazuje mienia spółki, z którego egzekucja umożliwi zaspokojenie zaległości podatkowych spółki w znacznej części. Odpowiedzialność obejmuje zaległości podatkowe z tytułu zobowiązań, których termin płatności upływał w czasie pełnienia obowiązków członka zarządu. Likwidatorzy - solidarnie całym swoim majątkiem za zaległości podatkowe podmiotu powstałe w czasie likwidacji.

53 Kategorie osób trzecich zakres odpowiedzialności IV Osoby prawne przejmujące lub powstałe w wyniku podziału - solidarnie całym swoim majątkiem za zaległości podatkowe osoby prawnej dzielonej, jeżeli majątek przejmowany na skutek podziału, a przy podziale przez wydzielenie także majątek osoby prawnej dzielonej, nie stanowi zorganizowanej części przedsiębiorstwa, do wartości aktywów netto nabytych, wynikających z planu podziału. Gwarant i poręczyciel - solidarnie z podatnikiem, płatnikiem, inkasentem, ich następcą prawnym lub osobą trzecią, za zobowiązanie wynikające z decyzji, która jest przedmiotem zabezpieczenia, wraz z odsetkami za zwłokę, oraz kosztami postępowania egzekucyjnego powstałymi w związku z wykonaniem tej decyzji do wysokości kwoty gwarancji lub poręczenia i w terminie wskazanym w gwarancji lub poręczeniu. Podatnik, o którym mowa w art. 105a ustawy o podatku od towarów i usług - podatnik-odbiorca solidarnie całym swoim majątkiem za zaległości podatkowe podmiotu dokonującego na jego rzecz dostawy towarów w zakresie i na zasadach określonych w przepisach o podatku od towarów i usług (zgodnie z mechanizmem odwrotnego obciążenia ).

54 Ograniczenia w odpowiedzialności podatkowej Przedawnienie prawa do wydania decyzji o odpowiedzialności podatkowej osoby trzeciej, jeżeli od końca roku kalendarzowego, w którym powstała zaległość podatkowa, upłynęło 5 lat, w przypadku, o którym mowa w art. 117b 1 (odbiorca w VAT) jeżeli od końca roku kalendarzowego, w którym miała miejsce dostawa towarów, upłynęły 3 lata, zaś w przypadku z art. 117c (pełnomocnik) jeżeli od końca roku kalendarzowego, w którym upływa 6-miesięczny okres od dnia zarejestrowania podatnika jako podatnika VAT czynnego, upłynęły 3 lata. Przedawnienie zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej następuje po upływie 3 lat od końca roku kalendarzowego, w którym została doręczona decyzja o odpowiedzialności podatkowej osoby trzeciej.

55 ZADANIE Na najbliższe zajęcia przygotuj omówienie wyroku wybranego sądu administracyjnego, dotyczącego odpowiedzialności za zobowiązania podatkowe osób trzecich (art b Ordynacji podatkowej).

Prawo Podatkowe. Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Odpowiedzialność podatkowa

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Prawo Finansowe. Prawo podatkowe organy podatkowe, powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika

Prawo Finansowe Prawo podatkowe organy podatkowe, powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 6 i 20 kwietnia 2016 r. Katedra Prawa Finansowego UMCS

Prawo Finansowe Prawo podatkowe organy podatkowe, powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 6 i 20 kwietnia 2016 r. Katedra Prawa Finansowego UMCS

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

Polskie i europejskie prawo podatkowe. podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę?

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Polskie i europejskie prawo podatkowe. podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

OBOWIĄZEK PODATKOWY. z zaistnieniem zdarzenia określonego w tych ustawach.

OBOWIĄZEK PODATKOWY Art. 4 O.p. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego

OBOWIĄZEK PODATKOWY Art. 4 O.p. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

ODPOWIEDZIALNOŚĆ OSÓB TRZECICH

Rozdział 15 Ordynacji podatkowej ODPOWIEDZIALNOŚĆ OSÓB TRZECICH Art. 107 1. W przypadkach i w zakresie przewidzianych w niniejszym rozdziale za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem

Rozdział 15 Ordynacji podatkowej ODPOWIEDZIALNOŚĆ OSÓB TRZECICH Art. 107 1. W przypadkach i w zakresie przewidzianych w niniejszym rozdziale za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem

Pobór podatków lokalnych. Prowadzący: Hanna Kmieciak

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO

dr Paweł Szczęśniak Katedra Prawa Finansowego UMCS www.finansowe.umcs.pl STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO WYKŁAD NR 2 PLAN WYKŁADU 1. Pojęcie obowiązku i zobowiązania podatkowego

dr Paweł Szczęśniak Katedra Prawa Finansowego UMCS www.finansowe.umcs.pl STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO WYKŁAD NR 2 PLAN WYKŁADU 1. Pojęcie obowiązku i zobowiązania podatkowego

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników. Paweł Ziółkowski

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art o.p.

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

PRAWO PODATKOWE. Autor: Zbigniew Ofiarski

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

Spis treści. Przedmowa...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Powstawanie zobowiązań podatkowych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Skróty OrdPod - ustawa z dnia 29 sierpnia 1997 r. - Ordynacja

MATERIALNE PRAWO PODATKOWE Powstawanie zobowiązań podatkowych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Skróty OrdPod - ustawa z dnia 29 sierpnia 1997 r. - Ordynacja

Nadpłaty w podatkach. Prowadzący: Hanna Kmieciak

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Włodzimierz Nykiel. Spis treści: Rozdział 1. Podatek zagadnienia ogólne

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk

, Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk") Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową. Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

E L E M E N T Y T E C H N I C Z N E P O D AT K U

E L E M E N T Y T E C H N I C Z N E P O D AT K U Ć W I C Z E N I A N R 2 DEFINICJA PODATKU DEFINICJA PODATKU SENSU LARGO PODATEK JEST: świadczeniem pieniężnym, ogólnym, zasadniczym, bezzwrotnym, nieodpłatnym,

E L E M E N T Y T E C H N I C Z N E P O D AT K U Ć W I C Z E N I A N R 2 DEFINICJA PODATKU DEFINICJA PODATKU SENSU LARGO PODATEK JEST: świadczeniem pieniężnym, ogólnym, zasadniczym, bezzwrotnym, nieodpłatnym,

Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland. Październik 2012

Październik 2012 Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland Spis treści Źródła Prawa Podatkowego.3 Pojęcia w Prawie Podatkowym.5 Interpretacje przepisów prawa podatkowego

Październik 2012 Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland Spis treści Źródła Prawa Podatkowego.3 Pojęcia w Prawie Podatkowym.5 Interpretacje przepisów prawa podatkowego

Instrukcja w sprawie dokonywania odpisów przedawnionych zobowiązań podatkowych w Urzędzie Miasta Lędziny.

Załącznik do zarządzenia Burmistrza Miasta nr 120.22.2014 z dnia13 listopada 2014. Instrukcja w sprawie dokonywania odpisów przedawnionych zobowiązań podatkowych w Urzędzie Miasta Lędziny. Rozdział I.

Załącznik do zarządzenia Burmistrza Miasta nr 120.22.2014 z dnia13 listopada 2014. Instrukcja w sprawie dokonywania odpisów przedawnionych zobowiązań podatkowych w Urzędzie Miasta Lędziny. Rozdział I.

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr

Spis treści. Wykaz skrótów... Wykaz literatury...

Wykaz skrótów... Wykaz literatury... Wstęp... IX XIII XXVII Rozdział I. Zasady funkcjonowania instytucji przedawnienia... 1 1. Przedawnienie pojęcie i geneza... 1 2. Przedawnienie w prawie cywilnym...

Wykaz skrótów... Wykaz literatury... Wstęp... IX XIII XXVII Rozdział I. Zasady funkcjonowania instytucji przedawnienia... 1 1. Przedawnienie pojęcie i geneza... 1 2. Przedawnienie w prawie cywilnym...

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

INTERPRETACJA INDYWIDUALNA UZASADNIENIE

Sygnatura IBPP3/4512-690/15/MN Data 2015.12.29 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j.

Sygnatura IBPP3/4512-690/15/MN Data 2015.12.29 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j.

W publikacji omówiono w szczególności:

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Podatek od towarów i usług

Podatek od towarów i usług 4. Obowiązek podatkowy w VAT dr Rafał Mroczkowski Kazus (1) Radca prawny Paweł P. w dniu 10 maja 2014 r. zawarł z Domex S.A. umowę stałej obsługi prawnej, obejmującej także doradztwo

Podatek od towarów i usług 4. Obowiązek podatkowy w VAT dr Rafał Mroczkowski Kazus (1) Radca prawny Paweł P. w dniu 10 maja 2014 r. zawarł z Domex S.A. umowę stałej obsługi prawnej, obejmującej także doradztwo

Polski system podatkowy. Olga Dzilińska

Polski system podatkowy Olga Dzilińska Elementy stałe podatku Charakter nieodpłatny Charakter przymusowy Charakter bezzwrotny Charakter publicznoprawny Charakter pieniężny Wyłączność ustawowa podatku (art.

Polski system podatkowy Olga Dzilińska Elementy stałe podatku Charakter nieodpłatny Charakter przymusowy Charakter bezzwrotny Charakter publicznoprawny Charakter pieniężny Wyłączność ustawowa podatku (art.

Materiał porównawczy do ustawy z dnia 26 lipca 2013 r. o zmianie ustawy Ordynacja podatkowa, ustawy Kodeks karny skarbowy oraz ustawy Prawo celne

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 26 lipca 2013 r. o zmianie ustawy Ordynacja podatkowa, ustawy Kodeks karny skarbowy oraz ustawy Prawo celne (druk nr 415)

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 26 lipca 2013 r. o zmianie ustawy Ordynacja podatkowa, ustawy Kodeks karny skarbowy oraz ustawy Prawo celne (druk nr 415)

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.21 Rodzaj dokumentu

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (Dz. U. z dnia 13 listopada 1997 r.) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") Dz.U.97.137.926 1997-12-29 zm. Dz.U.97.160.1083 art.5 1999-01-01 zm.wyn.z M.P.98.28.394 ogólne zm. Dz.U.98.106.668 art.142 1999-03-11 zm. Dz.U.99.11.95 art.83 2000-01-01 zm.wyn.z M.P.99.28.434 ogólne 2001-01-01

Dz.U.97.137.926 1997-12-29 zm. Dz.U.97.160.1083 art.5 1999-01-01 zm.wyn.z M.P.98.28.394 ogólne zm. Dz.U.98.106.668 art.142 1999-03-11 zm. Dz.U.99.11.95 art.83 2000-01-01 zm.wyn.z M.P.99.28.434 ogólne 2001-01-01

Materiał porównawczy do ustawy z dnia z dnia 6 sierpnia 2010 r.

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia z dnia 6 sierpnia 2010 r. o zmianie ustawy Ordynacja podatkowa oraz ustawy o zasadach ewidencji i identyfikacji podatników

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia z dnia 6 sierpnia 2010 r. o zmianie ustawy Ordynacja podatkowa oraz ustawy o zasadach ewidencji i identyfikacji podatników

W przedmiotowym wniosku zostało przedstawione m.in. następujące zdarzenie przyszłe:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.29 Rodzaj dokumentu

Ordynacja podatkowa. (tekst jednolity: Dz. U. 2005 r., Nr 8, poz. 60)

") Dz. U. 2005 r., Nr 8, poz. 60 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity: Dz. U. 2005 r., Nr 8, poz. 60) DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe;

Dz. U. 2005 r., Nr 8, poz. 60 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity: Dz. U. 2005 r., Nr 8, poz. 60) DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe;

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/122 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe, 2) informacje podatkowe, 3) postępowanie podatkowe,

Kancelaria Sejmu s. 1/122 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe, 2) informacje podatkowe, 3) postępowanie podatkowe,

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Dz.U Nr 137 poz USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Zwrot różnicy podatku

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

Opłata za gospodarowanie odpadami komunalnymi. Prowadzący: Hanna Kmieciak

Opłata za gospodarowanie odpadami Prowadzący: Hanna Kmieciak Podatnik Właściciel: Właściciele nieruchomości są obowiązani ponosić na rzecz gminy, na terenie której są położone ich nieruchomości, opłatę

Opłata za gospodarowanie odpadami Prowadzący: Hanna Kmieciak Podatnik Właściciel: Właściciele nieruchomości są obowiązani ponosić na rzecz gminy, na terenie której są położone ich nieruchomości, opłatę

ZARZĄDZENIE NR 52/VII/2018 BURMISTRZA MIASTA I GMINY PLESZEW. z dnia 20 marca 2018 r.

ZARZĄDZENIE NR 52/VII/2018 BURMISTRZA MIASTA I GMINY PLESZEW z dnia 20 marca 2018 r. w sprawie wprowadzenia Instrukcji egzekucji administracyjnej podatków i niepodatkowych należności budżetowych Na podstawie

ZARZĄDZENIE NR 52/VII/2018 BURMISTRZA MIASTA I GMINY PLESZEW z dnia 20 marca 2018 r. w sprawie wprowadzenia Instrukcji egzekucji administracyjnej podatków i niepodatkowych należności budżetowych Na podstawie

Likwidacja działalności gospodarczej przez osobę fizyczną rozliczenie VAT. Wpisany przez Adam Czekalski

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

Zgodnie z art pkt 2 OrdPU zobowiązanie podatkowe powstaje z dniem doręczenia

15. Odpowiedzi na pytania 15.1. Ulga w spłacie zobowiązania podatkowego a decyzja nieostateczna Marek Piotrowski Pytanie: W dniu 18.5.2017 r. organ podatkowy wydał decyzje w sprawie podatku od nieruchomości

15. Odpowiedzi na pytania 15.1. Ulga w spłacie zobowiązania podatkowego a decyzja nieostateczna Marek Piotrowski Pytanie: W dniu 18.5.2017 r. organ podatkowy wydał decyzje w sprawie podatku od nieruchomości

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I PRZEPISY OGÓLNE

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr 92,

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr 92,

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

USTAWA z dnia 11 kwietnia 2001 r. o zmianie ustawy - Ordynacja podatkowa oraz zmianie niektórych innych ustaw

Kancelaria Sejmu s. 1/13 USTAWA z dnia 11 kwietnia 2001 r. Opracowano na podstawie: Dz.U. 2001 r. Nr 39, poz. 459. o zmianie ustawy - Ordynacja podatkowa oraz zmianie niektórych innych ustaw Art. 1. W

Kancelaria Sejmu s. 1/13 USTAWA z dnia 11 kwietnia 2001 r. Opracowano na podstawie: Dz.U. 2001 r. Nr 39, poz. 459. o zmianie ustawy - Ordynacja podatkowa oraz zmianie niektórych innych ustaw Art. 1. W

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki. Hanna Kmieciak

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki Hanna Kmieciak Art. 52 ust. 15 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz. U. z 2017 r., poz. 2203)

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki Hanna Kmieciak Art. 52 ust. 15 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz. U. z 2017 r., poz. 2203)

Spis treści. Wstęp. Rozdział I System podatkowy wybrane zagadnienia

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Dz.U. 1997 Nr 137 poz. 926. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/272 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/272 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

POJĘCIE PODATKU ELEMENTY KONSTRUKCJI PODATKU. dr Teresa Augustyniak-Górna 1

POJĘCIE PODATKU ELEMENTY KONSTRUKCJI PODATKU dr Teresa Augustyniak-Górna 1 Definicja podatku 1. Pojęcie podatku jest zdefiniowane w art. 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dalej:

POJĘCIE PODATKU ELEMENTY KONSTRUKCJI PODATKU dr Teresa Augustyniak-Górna 1 Definicja podatku 1. Pojęcie podatku jest zdefiniowane w art. 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dalej:

Zarządzenie nr ORo /10 Prezydenta Miasta Piekary Śląskie z dnia 1 lutego 2010 roku

Zarządzenie nr ORo.0151-67/10 Prezydenta Miasta Piekary Śląskie z dnia 1 lutego 2010 roku w sprawie: Instrukcji dokonywania odpisów przedawnionych zobowiązań podatkowych w Urzędzie Miasta Piekary Śląskie.

Zarządzenie nr ORo.0151-67/10 Prezydenta Miasta Piekary Śląskie z dnia 1 lutego 2010 roku w sprawie: Instrukcji dokonywania odpisów przedawnionych zobowiązań podatkowych w Urzędzie Miasta Piekary Śląskie.

IBPBI/2/ /12/MO Data Dyrektor Izby Skarbowej w Katowicach

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPBI/2/423-911/12/MO Data 2012.10.23 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPBI/2/423-911/12/MO Data 2012.10.23 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Spis treści. Wykaz skrótów... 11. Wstęp... 13. Część I PODATEK I PRAWO PODATKOWE

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.

z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

praca pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe

praca pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe Przeniesienie odpowiedzialności za zobowiązania podatkowe na osoby trzecie w świetle Ordynacji Podatkowej i Wyroków NSA 1. Zobowiązanie podatkowe

praca pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe Przeniesienie odpowiedzialności za zobowiązania podatkowe na osoby trzecie w świetle Ordynacji Podatkowej i Wyroków NSA 1. Zobowiązanie podatkowe

Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa. Na podstawie art. 18 2, art. 22 6, art. 28 3, art. 39 3a, art. 46 3, art. 48

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa. Na podstawie art. 18 2, art. 22 6, art. 28 3, art. 39 3a, art. 46 3, art. 48

TEORIA PODATKU DEFINICJA PODATKU

PRAWO PODATKOWE TEORIA PODATKU DEFINICJA PODATKU Doktrynalna: podatek jest świadczeniem pieniężnym na rzecz podmiotu prawa publicznego (państwa, jst), jednostronnie przez ten podmiot ustanowionym o charakterze

PRAWO PODATKOWE TEORIA PODATKU DEFINICJA PODATKU Doktrynalna: podatek jest świadczeniem pieniężnym na rzecz podmiotu prawa publicznego (państwa, jst), jednostronnie przez ten podmiot ustanowionym o charakterze

podatek samorządowy podatek bezpośredni podatek typu przychodowego/typu majątkowego podatek obrotowy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

INTERPRETACJA INDYWIDUALNA

Sygnatura IBPB-1-1/4511-788/15/ZK Data 2016.03.03 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

Sygnatura IBPB-1-1/4511-788/15/ZK Data 2016.03.03 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

Zaświadczenia w prawie podatkowym

Zaświadczenia w prawie podatkowym Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych

Zaświadczenia w prawie podatkowym Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych

VAT 2016 jak rozliczać prawidłowo bieżące problemy. Prowadzący: Samir Kayyali Doradca Podatkowy

VAT 2016 jak rozliczać prawidłowo bieżące problemy Prowadzący: Samir Kayyali Doradca Podatkowy Odsetki za zwłokę Podstawowa stawka odsetek podatkowych Art. 56. Ordynacji podatkowej 1. Stawka odsetek za

VAT 2016 jak rozliczać prawidłowo bieżące problemy Prowadzący: Samir Kayyali Doradca Podatkowy Odsetki za zwłokę Podstawowa stawka odsetek podatkowych Art. 56. Ordynacji podatkowej 1. Stawka odsetek za

Ordynacja podatkowa. Maciej Zborowski adwokat, doradca podatkowy

Ordynacja podatkowa Maciej Zborowski adwokat, doradca podatkowy Interpretacje ogólne Kto wydaje: minister właściwy do spraw finansów publicznych W jakim trybie: z urzędu albo na wniosek Co uwzględnia:

Ordynacja podatkowa Maciej Zborowski adwokat, doradca podatkowy Interpretacje ogólne Kto wydaje: minister właściwy do spraw finansów publicznych W jakim trybie: z urzędu albo na wniosek Co uwzględnia:

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

UCHWAŁA NR VI/52/2011 RADY POWIATU KARTUSKIEGO. z dnia 12 maja 2011 r.

UCHWAŁA NR VI/52/2011 RADY POWIATU KARTUSKIEGO z dnia 12 maja 2011 r. w sprawie określenia szczegółowych zasad, sposobu i trybu udzielania ulg w spłacie należności pieniężnych mających charakter cywilnoprawny,

UCHWAŁA NR VI/52/2011 RADY POWIATU KARTUSKIEGO z dnia 12 maja 2011 r. w sprawie określenia szczegółowych zasad, sposobu i trybu udzielania ulg w spłacie należności pieniężnych mających charakter cywilnoprawny,

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

KOPIA INFORMACYJNA. VI. Czy wymagane są opłaty? Nie występują. Izba Skarbowa we Wrocławiu i dolnośląskie urzędy skarbowe. Urząd Skarbowy w Strzelinie

KOPIA INFORMACYJNA Karta informacyjna K-006/3 obowiązuje od 31.01.2013 r. Zwrot nadwyżki podatku naliczonego nad należnym lub podatku naliczonego wynikających z deklaracji dla podatku od towarów i usług

KOPIA INFORMACYJNA Karta informacyjna K-006/3 obowiązuje od 31.01.2013 r. Zwrot nadwyżki podatku naliczonego nad należnym lub podatku naliczonego wynikających z deklaracji dla podatku od towarów i usług

Warto poznać najnowszy wyrok NSA w kwestii tych faktur.

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Spis treści. Wstęp... Notka biograficzna... Wykaz skrótów...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Rozdział II. Doprecyzowanie zasad wydawania interpretacji indywidualnych...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

PRAWO PODATKOWE PRZEDSIĘBIORCÓW (KIERUNEK PRAWNO-MENADŻERSKI, III ROK) WYKAZ ZAGADNIEŃ EGZAMINACYJNYCH

WYKAZ ZAGADNIEŃ EGZAMINACYJNYCH") UNIWERSYTET MARII CURIE-SKŁODOWSKIEJ W LUBLINIE Wydział Prawa i Administracji Katedra Prawa Finansowego PRAWO PODATKOWE PRZEDSIĘBIORCÓW (KIERUNEK PRAWNO-MENADŻERSKI, III ROK) WYKAZ ZAGADNIEŃ EGZAMINACYJNYCH

UNIWERSYTET MARII CURIE-SKŁODOWSKIEJ W LUBLINIE Wydział Prawa i Administracji Katedra Prawa Finansowego PRAWO PODATKOWE PRZEDSIĘBIORCÓW (KIERUNEK PRAWNO-MENADŻERSKI, III ROK) WYKAZ ZAGADNIEŃ EGZAMINACYJNYCH

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.06.03 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.06.03 Rodzaj dokumentu

ZARZĄDZENIE Nr 2 /2012 NACZELNIKA URZĘDU SKARBOWEGO W DĄBROWIE GÓRNICZEJ z dnia 20 stycznia 2012 r. w sprawie zmian w Regulaminie organizacyjnym

ZARZĄDZENIE Nr 2 /2012 NACZELNIKA URZĘDU SKARBOWEGO W DĄBROWIE GÓRNICZEJ z dnia 20 stycznia 2012 r. w sprawie zmian w Regulaminie organizacyjnym Na podstawie 3 ust. 1 Statutu Urzędu Skarbowego stanowiącego

ZARZĄDZENIE Nr 2 /2012 NACZELNIKA URZĘDU SKARBOWEGO W DĄBROWIE GÓRNICZEJ z dnia 20 stycznia 2012 r. w sprawie zmian w Regulaminie organizacyjnym Na podstawie 3 ust. 1 Statutu Urzędu Skarbowego stanowiącego

Skutki podatkowe przekształcenia spółki cywilnej w spółkę komandytowo-akcyjną.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.06.06 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.06.06 Rodzaj dokumentu

NASTĘPSTWO PRAWNOPODATKOWE ODPOWIEDZIALNOŚĆ ZA ZOBOWIĄZANIA PODATKOWE. dr Teresa Augustyniak-Górna 1

NASTĘPSTWO PRAWNOPODATKOWE ODPOWIEDZIALNOŚĆ ZA ZOBOWIĄZANIA PODATKOWE dr Teresa Augustyniak-Górna 1 Następstwo prawnopodatkowe (sukcesja podatkowa) oraz podmioty przekształcone art. 93-106 o.p. 1. Ustanie

NASTĘPSTWO PRAWNOPODATKOWE ODPOWIEDZIALNOŚĆ ZA ZOBOWIĄZANIA PODATKOWE dr Teresa Augustyniak-Górna 1 Następstwo prawnopodatkowe (sukcesja podatkowa) oraz podmioty przekształcone art. 93-106 o.p. 1. Ustanie

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

WSZYSTKO O PRZEDAWNIANIU PODATKÓW

Mail: sekretariat@ris.edu.pl Tel.: 690-949-091 Fax.: 222-442-457 www.ris.edu.pl Warszawa 02-301 ul. Grójecka 26/21 WSZYSTKO O PRZEDAWNIANIU PODATKÓW ZAPRASZAMY NA SZKOLENIE 20 WRZEŚNIA 2019 W KRAKOWIE

Mail: sekretariat@ris.edu.pl Tel.: 690-949-091 Fax.: 222-442-457 www.ris.edu.pl Warszawa 02-301 ul. Grójecka 26/21 WSZYSTKO O PRZEDAWNIANIU PODATKÓW ZAPRASZAMY NA SZKOLENIE 20 WRZEŚNIA 2019 W KRAKOWIE

Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje)

") Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatek od czynności cywilnoprawnych ustawa z dnia 9 września

Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatek od czynności cywilnoprawnych ustawa z dnia 9 września

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Co grozi prezesowi czyli odpowiedzialność kadry menadżerskiej za doprowadzenie do stanu niewypłacalności. radca prawny Bartosz Sierakowski

Co grozi prezesowi czyli odpowiedzialność kadry menadżerskiej za doprowadzenie do stanu niewypłacalności radca prawny Bartosz Sierakowski Czym jest niewypłacalność? Przesłanka płynnościowa Utrata zdolności

Co grozi prezesowi czyli odpowiedzialność kadry menadżerskiej za doprowadzenie do stanu niewypłacalności radca prawny Bartosz Sierakowski Czym jest niewypłacalność? Przesłanka płynnościowa Utrata zdolności

UCHWAŁA NR NR LIII/435/2010 RADY MIEJSKIEJ W GŁOGOWIE. z dnia 26 października 2010 r.

UCHWAŁA NR NR LIII/435/2010 RADY MIEJSKIEJ W GŁOGOWIE z dnia 26 października 2010 r. szczegółowych zasad, sposobu i trybu umarzania, odraczania lub rozkładania na raty spłaty należności pieniężnych mających

UCHWAŁA NR NR LIII/435/2010 RADY MIEJSKIEJ W GŁOGOWIE z dnia 26 października 2010 r. szczegółowych zasad, sposobu i trybu umarzania, odraczania lub rozkładania na raty spłaty należności pieniężnych mających

Warszawa, dnia 27 lutego 2017 r. Poz. 379

Warszawa, dnia 27 lutego 2017 r. Poz. 379 USTAWA z dnia 24 lutego 2017 r. o zmianie ustawy Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej i ustawy o Krajowej Administracji Skarbowej Art.

Warszawa, dnia 27 lutego 2017 r. Poz. 379 USTAWA z dnia 24 lutego 2017 r. o zmianie ustawy Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej i ustawy o Krajowej Administracji Skarbowej Art.

Wniosek o podjęcie uchwały w składzie siedmiu sędziów Naczelnego Sądu Administracyjnego

PREZES NACZELNEGO SĄDU ADMINISTRACYJNEGO Warszawa, dnia 30 listopada 2015 r. BO-4660-41/15 Naczelny Sąd Administracyjny Izba Finansowa Wniosek o podjęcie uchwały w składzie siedmiu sędziów Naczelnego Sądu

PREZES NACZELNEGO SĄDU ADMINISTRACYJNEGO Warszawa, dnia 30 listopada 2015 r. BO-4660-41/15 Naczelny Sąd Administracyjny Izba Finansowa Wniosek o podjęcie uchwały w składzie siedmiu sędziów Naczelnego Sądu

UCHWAŁA NR. RADY POWIATU PABIANICKIEGO

UCHWAŁA NR. RADY POWIATU PABIANICKIEGO z dnia Projekt przygotowany przez Zarząd Powiatu Pabianickiego w sprawie określenia szczegółowych zasad, sposobu i trybu udzielania ulg z tytułu należności pieniężnych

UCHWAŁA NR. RADY POWIATU PABIANICKIEGO z dnia Projekt przygotowany przez Zarząd Powiatu Pabianickiego w sprawie określenia szczegółowych zasad, sposobu i trybu udzielania ulg z tytułu należności pieniężnych

Spis treści. Wstęp. Wykaz użytych skrótów. Wykaz aktów prawnych dot. egzekucji administracyjnej

Spis treści Wstęp Wykaz użytych skrótów Wykaz aktów prawnych dot. egzekucji administracyjnej I. Zadania wierzyciela w zakresie likwidacji zaległości pieniężnych II. Wzory pism, postanowień i zażaleń sporządzanych

Spis treści Wstęp Wykaz użytych skrótów Wykaz aktów prawnych dot. egzekucji administracyjnej I. Zadania wierzyciela w zakresie likwidacji zaległości pieniężnych II. Wzory pism, postanowień i zażaleń sporządzanych