DZIAŁALNOŚC GOSPODARCZA

|

|

|

- Dagmara Piasecka

- 9 lat temu

- Przeglądów:

Transkrypt

1 DZIAŁALNOŚC GOSPODARCZA Czyli osoba fizyczna prowadząca działalność gospodarczą. Indywidualna działalność gospodarcza, to jedna z najprostszych i najtańszych form prowadzenia działalności gospodarczej na własny rachunek. Zalety Niskie koszty założenia i prowadzenia działalności Krótki czas i stosunkowa łatwość w założeniu / likwidacji firmy Możliwe wszystkie formy opodatkowania Właściciel firmy jest sam sobie szefem, może dopasować do siebie rytm i czas pracy Mała firma jest elastyczna, szybko reaguje na zmiany w otoczeniu gospodarczym Możliwość odliczania różnych wydatków związanych z prowadzeniem działalności (zakup samochodu, komputera itd.) Wady Za zobowiązania odpowiada się całym swoim majątkiem Działalność raczej w mniejszym rozmiarze Konieczność opłacania składek ZUS bez względu na dochody Trudno,,wyrwać" się na urlop, praca często po godzinach i w weekendy Rozwój firmy i jej przyszłość uzależniona od jednej osoby Przepisy Podstawowym aktem prawnym regulującym podejmowanie, wykonywanie i zakończenie działalności gospodarczej na terytorium Polski jest ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U. Nr 173, poz.1807 z późn. zm.). Dla osób planujących uruchomienie własnej firmy w formie indywidualnej działalności gospodarczej podstawowe znaczenie ma także definicja zawarta w ustawie o podatku dochodowym od osób fizycznych. Podatkowa definicja pozarolniczej działalności gospodarczej (działalności gospodarczej) określa działalność zarobkową: - wytwórczą, budowlaną, handlową, usługową - polegającą na poszukiwaniu, rozpoznawaniu i wydobywaniu kopalin ze złóż - polegającą na wykorzystywaniu rzeczy oraz wartości niematerialnych i prawnych FORMY OPODATKOWANIA Podatnicy wybierający ten rodzaj działalności mają do wybory cztery formy opodatkowania: Skala podatkowa, dostępne dla wszystkich podatników. Podatek płaci się od dochodu. Dochód stanowią uzyskane przez podatnika przychody pomniejszone o poniesione koszty (pod warunkiem, że ustawodawca nie zabrania zaliczenia ich do kosztów podatkowych).

2 Podatek ten oblicza się wg skali podatkowej: Mamy także prawo do odliczenia opłaconych za właściciela składek ZUS. KWOTA ZMNIEJSZAJĄCA PODATEK ORAZ KWOTA WOLNA OD PODATKU Wyliczony podatek mamy obowiązek wpłacić do 20-tego następnego miesiąca (zaliczka na PIT5). Po zakończeniu roku podatkowego składamy zeznanie roczne na deklaracji PIT-36. PODATEK LINIOWY, tej formy opodatkowania nie można wybrać jeśli przed rozpoczęciem działalności w roku podatkowym lub w roku poprzedzającym rok podatkowy podatnik wykonywał czynności na rzecz byłych lub obecnych pracodawców. Decydując się na nią, traci się możliwość korzystania z odliczeń i ulg (internet, 1% podatku) oraz rozliczania się razem ze współmałżonkiem oraz jako osoba samotnie wychowująca dziecko.

3 Podatek liniowy jest korzystny dla tych przedsiębiorców, którzy osiągają wysokie dochody. Przy opodatkowaniu według skali PIT po przekroczeniu dochodów w wysokości zł trzeba płacić podatek według stawki 32 proc. Natomiast przy liniowym PIT, bez względu na poziom dochodów, podatek wynosi 19 proc. Także mamy prawo pomniejszyć go o zapłacone składki ZUS. Przedsiębiorcy, którzy opłacają podatek liniowy, po zakończeniu roku podatkowego rozliczają się z fiskusem na formularzu PIT-36L. ) Przy tych formach opodatkowania mamy do wyboru dwa rodzaje prowadzonych ) ksiąg: księgi rachunkowe o)podatkową księgę przychodów i rozchodów. ) Mając więcej niż jedną działalność gospodarczą bądź spółkę cywilną wybór ) sposobu opodatkowania dotyczy wszystkich form prowadzenia tej działalności ) do których mają zastosowanie przepisy ustawy. RYCZAŁT OD PRZYCHODÓW EWIDENCJOWANYCH, podatnicy korzystający z tej formy opodatkowania obowiązani są do prowadzenia ewidencji przychodów odrębnie za każdy rok podatkowy ZALETY I WADY RYCZAŁTU: Zalety: Prosta księgowość Przy niskich kosztach - możliwość uzyskania korzyści fiskalnych w porównaniu z zasadami ogólnymi Wady: Brak możliwości zrzeczenia się ryczałtu w trakcie roku podatkowego Brak możliwości wspólnego rozliczenia z małżonkiem Bywa nieopłacalne, gdy zysk jest bardzo mały (wysokie koszty), podatek płaci się bowiem od przychodu bez pomniejszania o koszty jego uzyskania Przepisy Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. (Dz. U. Nr 144, poz. 930 z poźn. zm.) Nie wszystkie rodzaje działalności mogą być opodatkowane w ten sposób, zakres wymienia ustawa o zryczałtowanym podatku dochodowym. Mamy prawo do skorzystanie z tej formy tylko do momentu przekroczenia obrotów euro

4 Przy takim rozliczeniu podatek opłaca się od uzyskanego przychodu, a jego wysokość wyznacza się przy zastosowaniu odpowiednich stawek : (3%; 5,5%; 8,5%; 17%; 20%)- stawka ryczałtu zależy od rodzaju prowadzonej działalności. Nie możemy natomiast odliczyć kosztów uzyskania przychodów. Mamy jednak prawo odliczyć opłacone składki ZUS - ubezpieczenie społeczne oraz ubezpieczenie zdrowotne. Dużym plusem dla tej formy jest węższy zakres obowiązków ewidencyjnych: ewidencjonuje się tylko przychody. Co miesiąc kwotę podatku wpłaca się do 20-tego następnego miesiąca, natomiast deklarację składamy do końca stycznia roku następującego po roku podatkowym wykazując swoje przychody na formularzu PIT- 28. KARTA PODATKOWA, karta podatkowa to najprostsza forma rozliczeń, nie wymaga prowadzenia ksiąg, składania zeznań podatkowych, deklaracji o wysokości uzyskanego dochodu oraz wpłacania zaliczek podatek dochodowy. ZALETY I WADY KARTY PODATKOWEJ ZALETY Zwolnienie z obowiązku prowadzenia ksiąg, składania zeznań podatkowych, deklaracji o wysokości uzyskanego dochodu oraz wpłacania zaliczek na podatek dochodowy Opłacanie niezmiennej, określonej w zryczałtowanej wysokości kwoty podatku WADY Brak możliwości wspólnego opodatkowania z małżonkiem Nie można korzystać z usług osób nie zatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne By rozliczać się w formie karty podatkowej należy spełnić szereg warunków dot. zarówno formy prowadzenia działalności jak i liczby zatrudnianych przy działalności osób Przepisy Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. (Dz. U. Nr 144, poz. 930 z poźn. zm.) Podatnicy prowadzący działalność, o której mowa poniżej, podlegają opodatkowaniu w formie karty podatkowej, jeżeli: - złożą wniosek o zastosowanie opodatkowania w tej formie Wniosek o zastosowanie opodatkowania w formie karty podatkowej, według ustalonego wzoru, za dany rok podatkowy, składa się właściwemu naczelnikowi urzędu skarbowego nie później niż do dnia 20 stycznia roku podatkowego, a jeżeli podatnik rozpoczyna działalność w trakcie roku podatkowego - przed rozpoczęciem działalności.

5 Jedyna forma opodatkowania działalności osób fizycznych, w której wysokość podatku jest stała. Forma ta nie nie jest przeznaczona dla każdego podatnika. Ustawa określa zakres dopuszczalnych zawodów np. W ten sposób mogą rozliczać się kowale, pielęgniarki. Jest wiele ograniczeń w tym zakresie: nie można zatrudniać powyżej określonych limitów, nie można prowadzić innej działalności oraz małżonek nie może prowadzić działalności w tym samym zakresie. Podatek jest ustalany wg stałych stawek miesięcznych, pomniejszony o składkę zdrowotną. Wpłaca się go do 7-go następnego miesiąca. Przed rozpoczęciem działalności należy złożyć wniosek do US na podstawie którego otrzymamy decyzję o wysokości podatku dochodowego odrębnie na każdy rok podatkowy wg właściwych stawek kwotowych. Podatnicy Ci są zwolnieni z obowiązku prowadzenia ksiąg i składania zeznań podatkowych. Ważne jest to, że tracimy możliwość korzystania z ulg i odliczeń (remontowa, rehabilitacyjne), rozliczania się wspólnie ze współmałżonkiem lub jako osoba samotnie wychowująca dzieci. O wyborze tego opodatkowania trzeba do 20 stycznia (jeśli działalność jest rozpoczęta w trakcie roku) nie później niż w dniu uzyskania pierwszego przychodu powiadomić US po przez złożenie oświadczenia o wyborze formy opodatkowania. Decydując się na formę opodatkowania trzeba brać wiele czynników pod uwagę przede wszystkim: wielkość przychodów (dochodów) oraz kosztów uzyskania przychodów. PODATEK VAT Zasady te dotyczą wszystkich rodzajów działalności. Podatek od towarów i usług (VAT od ang. - Value Added Tax - podatek od wartości dodanej) - jest podatkiem pośrednim, obciążającym w ostatecznym rachunku konsumenta finalnego. Z założenia podatek VAT miał być neutralny dla przedsiębiorców. Podatek VAT jest wliczony w cenę towaru lub usługi przez sprzedawcę, który jest opodatkowany podatkiem VAT. Podatek VAT jest płacony przez przedsiębiorców od uzyskanego obrotu (sprzedaży). Przed rozpoczęciem działalności należy się również zastanowić czy warto zostać podatnikiem vat. Jeśli działalność jest przedmiotowo zwolniona z tego podatku wtedy nie mamy obowiązku się rejestrować. Podatnicy mający małe obroty mogą skorzystać ze zwolnienia podmiotowego do przekroczenia limitu zł. (proporcjonalnie do ilości miesięcy). O opłacalności zwolnienia z vat przesądza przede wszystkim rodzaj nabywców naszych towarów i usług. Podatek VAT został wprowadzony w Polsce ustawą z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym. Od 1 maja 2004 r. reguluje go jednak ustawa z dnia 11 marca o podatku od towarów i usług. Zmiana ustawy regulującej podatek VAT była konieczna ze względu na przystąpienie Polski do Unii Europejskiej.

6 Podstawowe pojęcia wartość netto - jest to wartość towaru lub usługi bez podatku VAT wartość brutto - jak się można domyślić jest to wartość towaru lub usługi wraz z podatkiem VAT stawki podatku VAT są to procentowe stawki, jakimi opodatkowane są towary i usługi w zakresie podatku VAT (wynoszą one 22 proc., 7 proc., 0 proc. lub są z tego podatku zwolnione czyli zw., a w przypadku nabycia produktów rolnych od rolnika ryczałtowego 5 proc.). Różnica między stawką 0 proc. a zwolnieniem z podatku VAT przedstawiona zostanie w dalszej części artykułu VAT należny jest) to podatek VAT, który sprzedawca dolicza)do sprzedawanych towarów)i usług VAT naliczony jest to podatek VAT, który nabywca odlicza od kupowanych towarów i usług Zakres podmiotowy

to podatek VAT, który sprzedawca dolicza)do sprzedawanych towarów)i usług VAT naliczony")

7 Podatnikami podatku od towarów i usług są: osoby prawne, jednostki organizacyjne niemające osobowości prawnej, osoby fizyczne wykonujące samodzielnie działalność gospodarczą, bez względu na cel czy też rezultaty takiej działalności Nie uznaje się za podatnika podatku od towarów i usług: organów administracji publicznej, urzędów administracji publicznej w zakresie realizowanych zadań nałożonych odrębnymi przepisami prawa, dla realizacji których zostały one powołane, z wyłączenie czynności wykonywanych na podstawie zawartych umów cywilnoprawnych. STAWKI PODATKU Podstawową stawką podatku VAT w Polsce jest 22 proc. Przy niektórych czynnościach stawka ta jest niższa, i może wynosić: 7 proc. Stawka podatku VAT w wysokości 7 proc. jest stawką preferencyjną. Podlegają jej towary i usługi wymienione w: załączniku nr 3 do ustawy o VAT, rozdziale 4 i 15 rozporządzenia Ministra Finansów z dnia 27 kwietnia 2004 r. w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług oraz załączniku nr 1 do rozporządzenia. 7-proc. stawkę podatku VAT stosuje się także do importu dzieł sztuki, przedmiotów kolekcjonerskich oraz antyków, dostawy o raz wewnątrzwspólnotowego nabycia dzieł sztuki. Jest to także stawka przejściowa (do 31 grudnia 2007 r.) stosowana przy: robotach budowlano-montażowych oraz remontach i robotach konserwacyjnych związanych z budownictwem mieszkaniowym i infrastrukturą towarzyszącą, obiektach budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych, usługach gastronomicznych, z wyłączeniem sprzedaży napojów alkoholowych, kawy, herbaty, napojów bezalkoholowych gazowanych, wód mineralnych, a także nieprzetworzonych innych towarów opodatkowanych stawką podatku w wysokości 22 proc. Załącznik nr 3 do ustawy o VAT 6 proc. Stawkę podatku VAT w wysokości 6 proc. nalicza nabywca towarów od rolnika ryczałtowego. W zasadzie nie jest to stawka podatku, którą opodatkowane są towary lub usługi, a zryczałtowana kwota zwrotu podatku VAT dla rolnika ryczałtowego. Warto wspomnieć iż, w przypadku nabywania towarów od rolnika ryczałtowego to nabywca wystawia fakturę VAT, oznaczoną symbolem RR, gdzie wykazuje 6-proc. stawkę podatku. Odliczenia tego podatku nabywca takich towarów będzie mógł

8 dokonać jednak tylko pod warunkiem, iż płatność nastąpi przelewem oraz w określonych w ustawie o VAT terminach. Stawka zryczałtowanego zwrotu podatku w wysokości 6-proc. obowiązuje od dnia 01 maja 2008 r. i została wprowadzona ustawą z dnia 11 kwietnia 2008 r. o zmianie ustawy o podatku od towarów i usług. Wcześniej (czyli od r. do r.) wynosiła ona 5 proc. 3 proc. Stawka podatku VAT w wysokości 3 proc. jest stawką preferencyjną. Podlegają jej: towary i usługi związane z rolnictwem, w tym produkty rolne, głównie wymienione w załączniku do ustawy z dnia 11 kwietnia 2008 r. o zmianie ustawy o podatku od towarów i usług. Załącznik ten obowiązuje od dnia 01 maja 2008 r. (okres przejściowy do 31 grudnia 2010r.). Wcześniej obowiązywał załącznik nr 6 do ustawy o podatku od towarów i usług (okres przejściowy do 30 kwietnia 2008r.), usługi taksówkarzy rozliczających się VAT ryczałtowo. Załącznik do ustawy z dnia 11 kwietnia 2008 r. o zmianie ustawy o podatku od towarów i usług (Dz.U. nr 74 poz. 444) 0 proc. Stawka podatku VAT w wysokości 0 proc. jest stawką preferencyjną. Stawka ta stosowana jest przede wszystkim: w eksporcie oraz wewnątrz wspólnotowej dostawie towarów do towarów i usług wymienionych w art.83 ustawy o VAT, a co za tym idzie - również w załączniku nr 8 do ustawy o VAT w okresie do 31 grudnia 2007r. dla dostawy i wewnątrz wspólnotowego nabycia książek oraz czasopism specjalistycznych dla dostawy przez sprzedawcę towarów, w stosunku do których zwrócono kupującemu VAT do towarów i usług wymienionych w rozdziale 5 rozporządzenia Ministra Finansów z dnia 27kwietnia 2004 r. w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług (w tym m.in. przy świadczeniu usług sfinansowanych ze środków Unii Europejskiej, w eksporcie towarów przez pośrednika opodatkowanego, przy świadczeniu usług turystycznych przez podwykonawców poza terytorium Unii Europejskiej)oraz w okresie przejściowym do czynności określonych w rozdziale 15 tego rozporządzenia Załącznik nr 8 do ustawy Wykaz towarów, których dostawa jest opodatkowana stawką 0% na podstawie art. 83 ust. 1 pkt 26 (dostawa sprzętu komputerowego dla placówek oświatowych, dla organizacji humanitarnych, charytatywnych lub edukacyjnych, w celu dalszego

9 nieodpłatnego przekazania placówkom oświatowym, przy zachowaniu warunków określonych w ustawie). sprzedaż zwolniona (zw) Część towarów i usług zostało zwolnione z opodatkowania podatkiem od towarów i usług. Ze zwolnienia korzystają: dostawa towarów oraz świadczenie usług wymienionych w art. 43 ustawy o VAT, a co za tym idzie - również wymienionych w załączniku nr 4 do ustawy wewnątrz wspólnotowe nabycie towarów określonych w)art.44 ustawy o VAT import towarów określonych w art ustawy o VAT towary i usługi określone w rozdziale 6 rozporządzenia Ministra Finansów z dnia 27 kwietnia 2004 r. w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług dostawę, wewnątrz wspólnotowe nabycie oraz import złota inwestycyjnego Załącznik nr 4 do ustawy Podatek ten jest finansowany przez ostatecznego konsumenta, a do US odprowadzamy podatek VAT należny (od sprzedaży) pomniejszony o podatek naliczony (od zakupów). Podatnicy chcący współpracować z kontrahentami z krajów UE powinni się zarejestrować jako podatnicy VAT UE. Dzięki temu unikną płacenia podatku przy zakupie i sprzedaży. Z Urzędu Skarbowego otrzymają numer NIP poprzedzony przyrostkiem PL. Od 1 stycznia 2009 r. wszyscy podatnicy VAT mają możliwość składania kwartalnych deklaracji VAT a nie tylko tzw. mali podatnicy. Wcześniej jednak muszą o tym wyborze zawiadomić pisemnie naczelnika urzędu skarbowego. Zawiadomienia

10 muszą dokonać najpóźniej do 25 dnia drugiego miesiąca kwartału, za który będzie po raz pierwszy złożona kwartalną deklaracją podatkową. ETAPY REJESTROWANIA DZIAŁALNOŚCI GOSPODARCZEJ I. Od 31 marca 2009 roku obowiązują nowe regulacje dotyczące rejestrowania działalności gospodarczej przez osoby fizyczne w urzędach gmin (lub miast). Rozwiązania te określane są jako tzw. zasada jednego okienka. Obecnie osoba rozpoczynająca działalność gospodarczą wypełnia zintegrowany wniosek o wpis do ewidencji działalności gospodarczej EDG-1 i składa go w urzędzie gminy (lub miasta).wniosek przedsiębiorcy o wpis do ewidencji działalności gospodarczej nie podlega opłacie. Wzór wniosku o wpis do ewidencji działalności gospodarczej określony został w rozporządzeniu Rady Ministrów z dnia 24 marca 2009 r. Integralną częścią wniosku EDG-1 o wpis jest żądanie wpisu do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON), zgłoszenia identyfikacyjnego NIP, zgłoszenia płatnika składek w rozumieniu przepisów o systemie ubezpieczeń społecznych albo zgłoszenia oświadczenia o kontynuowaniu ubezpieczenia społecznego rolników. Zgodnie z nowymi zasadami przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do ewidencji działalności gospodarczej. Jednocześnie przedsiębiorca ma prawo we wniosku o wpis do ewidencji działalności gospodarczej określić późniejszy dzień podjęcia działalności gospodarczej niż dzień złożenia wniosku. Dane z wniosku o wpis do ewidencji działalności gospodarczej organ ewidencyjny niezwłocznie, nie później niż w ciągu trzech dni od dokonania wpisu, przesyła do wskazanego przez przedsiębiorcę naczelnika urzędu skarbowego, właściwego urzędu statystycznego oraz właściwej jednostki terenowej Zakładu Ubezpieczeń Społecznych albo Centrali Kasy Rolniczego Ubezpieczenia Społecznego wraz z kopią zaświadczenia o wpisie w ewidencji działalności gospodarczej. II. III. Firmowe konto bankowe Biuro rachunkowe - jeśli przedsiębiorca decyduje się na korzystanie z usług biura księgowego na tym etapie zgłasza się z posiadanymi dokumentami podpisać umowę. IV. Zgłoszenie w Urzędzie Skarbowym - dokonujemy rejestracji w podatku dochodowym oraz podatku VAT przed dokonaniem pierwszej czynności podlegającej opodatkowaniu. Opłata rejestracyjna do podatku VAT (zgłoszenie rejestracyjne VAT-R) wynosi 170 zł. V. Rejestracja w Zakładzie Ubezpieczeń Społecznych - Zgłoszenie osoby prowadzącej działalność gospodarczą, do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego następuje niezależnie od złożenia wniosku EDG-1. Musi bowiem nastąpić w formie zgłoszenia ZUS ZUA albo ZUS ZZA, przekazywanego w formie elektronicznej lub pisemnej bezpośrednio do ZUS. VI. Zgłoszenie do inspekcji pracy i inspekcji sanitarnej VII. Szkolenia BHP ZUS Wysokość składek na ubezpieczenia społeczne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych *

.")

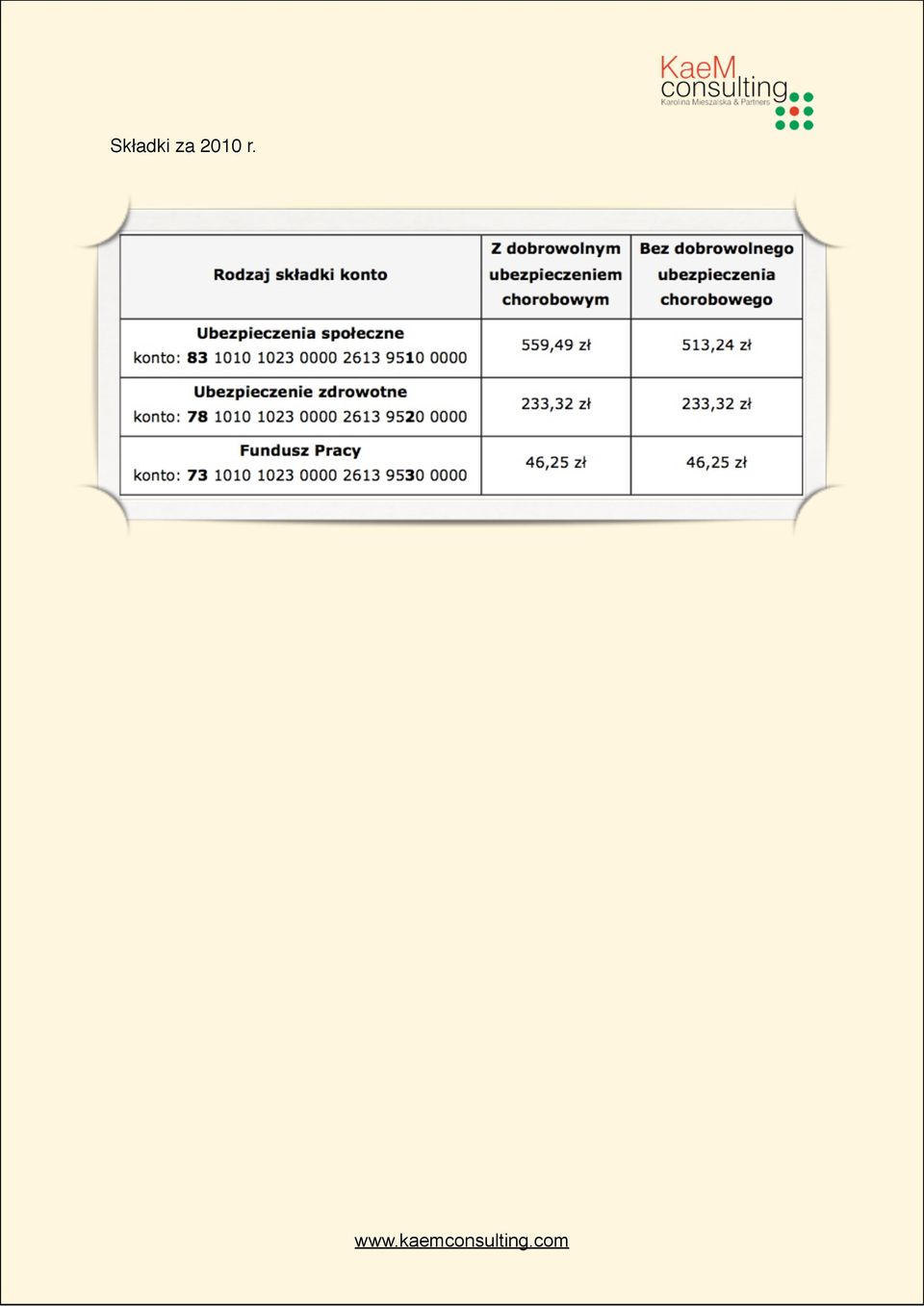

11 Składki za 2010 r.

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

PODATKI. Podatek PIT i podatek VAT prowadzących działalność gospodarczą

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ BROSZURA INFORMACYJNA 2010 Agroturystyka, zdefiniowana jest jako forma wypoczynku, która realizowana jest na terenach wiejskich o charakterze rolniczym oparta

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ BROSZURA INFORMACYJNA 2010 Agroturystyka, zdefiniowana jest jako forma wypoczynku, która realizowana jest na terenach wiejskich o charakterze rolniczym oparta

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Ściągawka Przedsiębiorcy

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych, bez względu na miejsce

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA

Urząd Skarbowy w Gryficach ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA OPODATKOWANIA DZIA ŁALNOŚCI AGROTURYSTYCZNEJ Gryfice 2011 rok Agroturystyka, zwana również turystyką wiejską staje się w naszym

Urząd Skarbowy w Gryficach ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA OPODATKOWANIA DZIA ŁALNOŚCI AGROTURYSTYCZNEJ Gryfice 2011 rok Agroturystyka, zwana również turystyką wiejską staje się w naszym

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej. Nowak Andrzej

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej Nowak Andrzej 1 Działalnośćrolnicza -art. 2 ustawy o podatku rolnym, za gospodarstwo rolne uważa sięobszar gruntów,

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej Nowak Andrzej 1 Działalnośćrolnicza -art. 2 ustawy o podatku rolnym, za gospodarstwo rolne uważa sięobszar gruntów,

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Jak założyć działalność gospodarczą?

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

Spis treści. Pomysł na firmę 13. O książce 11

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Czym jest deklaracja VAT-R?

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Karta podatkowa nie obejmuje czerpania dochodu z wynajmu miejsca pod ustawienie przyczep i namiotów.

Aby prowadzić agroturystyczną oraz uzyskać w związku z tym zwolnienie z opłat podatku dochodowego od osób fizycznych należy prowadzić ją w budynku o charakterze mieszkalnym. Niestety zgodnie z Rozporządzeniem

Aby prowadzić agroturystyczną oraz uzyskać w związku z tym zwolnienie z opłat podatku dochodowego od osób fizycznych należy prowadzić ją w budynku o charakterze mieszkalnym. Niestety zgodnie z Rozporządzeniem

O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Koszty prowadzenia działalności gospodarczej.

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

ROZDZIAŁ IV Opodatkowanie najmu jako odrębnego źródła przychodu 46 1. Znaczenie zakwalifikowania najmu do odrębnego źródła przychodu 46 2.

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

Formy opodatkowania małej przedsiębiorczości

Formy opodatkowania małej przedsiębiorczości Przed rozpoczęciem działalności gospodarczej należy pamiętać o obowiązku wyboru formy opodatkowania zakładanej firmy. Musimy zdecydować się na jedną z czterech

Formy opodatkowania małej przedsiębiorczości Przed rozpoczęciem działalności gospodarczej należy pamiętać o obowiązku wyboru formy opodatkowania zakładanej firmy. Musimy zdecydować się na jedną z czterech

978-83-61807-48-3. Joanna Kołacz-Śmieja. Robert Kowal. Drukarnia KNOW-HOW

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Jak rozpocząć działalność

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Ryczałt czy VAT - który rodzaj opodatkowania wybrać?

Ryczałt czy VAT - który rodzaj opodatkowania wybrać? Osoby decydujące się na założenie własnej działalności gospodarczej często zadają sobie pytanie - ryczałt czy VAT? Zapytanie to jest sformułowane w

Ryczałt czy VAT - który rodzaj opodatkowania wybrać? Osoby decydujące się na założenie własnej działalności gospodarczej często zadają sobie pytanie - ryczałt czy VAT? Zapytanie to jest sformułowane w

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Założenie własnego przedsiębiorstwa.

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzędu nr K-052/4 Urząd Skarbowy w Trzebnicy Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzędu nr K-052/4 Urząd Skarbowy w Trzebnicy Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

Rozdział 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Aspekty prawno podatkowe prowadzenie działalności

Aspekty prawno podatkowe prowadzenie działalności wykładowca Szymon Grzędziński Plan zajęć Rodzaje opodatkowania i rozliczenia z Urzędem Skarbowym; Składki na ubezpieczenie społeczne i rozliczenia z ZUS;

Aspekty prawno podatkowe prowadzenie działalności wykładowca Szymon Grzędziński Plan zajęć Rodzaje opodatkowania i rozliczenia z Urzędem Skarbowym; Składki na ubezpieczenie społeczne i rozliczenia z ZUS;

Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje)

, podatek akcyzowy (podstawowe informacje)") Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki obrotowe 1) ogólny (powszechny) podatek obrotowy ustawa z dnia 11

Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki obrotowe 1) ogólny (powszechny) podatek obrotowy ustawa z dnia 11

KARTA INFORMACYJNA. Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r. ORDYNACJA PODATKOWA PRAWA I OBOWIĄZKI PODATNIKA /PROPONOWANE ZMIANY/ 1.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r. ORDYNACJA PODATKOWA PRAWA I OBOWIĄZKI PODATNIKA /PROPONOWANE ZMIANY/ 1.

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

ROLNICZY HANDEL DETALICZNY

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r.

Pierwszy Urząd Skarbowy w Opolu Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r. ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Ustawa z dnia 9 kwietnia 2015r.

Pierwszy Urząd Skarbowy w Opolu Zmiany w ustawie o podatku dochodowym od osób fizycznych 01.01.2016r. ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Ustawa z dnia 9 kwietnia 2015r.

DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu... 13. skutki w VAT... 58

Spis treści SPIS TREŚCI DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu.... 13 Skutki w VAT... 13 1. Zakup nowego samochodu w kraju... 13 1.1. Samochody,

Spis treści SPIS TREŚCI DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu.... 13 Skutki w VAT... 13 1. Zakup nowego samochodu w kraju... 13 1.1. Samochody,

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ.

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

Branża ochrony i bezpieczeństwa osób i mienia (10Z) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża ochrony i bezpieczeństwa osób i mienia (10Z) BHP Ochrona osób i mienia Pożarnictwo BHP Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodzie technik

Branża ochrony i bezpieczeństwa osób i mienia (10Z) BHP Ochrona osób i mienia Pożarnictwo BHP Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodzie technik

Branża hutniczo- odlewnicza (7G) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża hutniczo- odlewnicza (7G) Hutnictwo i metalurgia Odlewnictwo Hutnictwo i metalurgia Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: operator

Branża hutniczo- odlewnicza (7G) Hutnictwo i metalurgia Odlewnictwo Hutnictwo i metalurgia Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: operator