Branża hutniczo- odlewnicza (7G) Działalność gospodarcza - od czego zacząć

|

|

|

- Kamila Socha

- 4 lat temu

- Przeglądów:

Transkrypt

1 Branża hutniczo- odlewnicza (7G) Hutnictwo i metalurgia Odlewnictwo Hutnictwo i metalurgia Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: operator maszyn i urządzeń metalurgicznych, operator maszyn i urządzeń do obróbki plastycznej (operator maszyn i urządzeń hutniczych), technik hutnik. Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej

2 Źródło: GroMar - PŁ, licencja: CC BY 3.0. Wniosek CEIDG 1 jest jednocześnie: wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON), zgłoszeniem identyfikacyjnym albo aktualizacyjnym (NIP), oświadczeniem o wyborze formy opodatkowania podatkiem dochodowym od osób fizycznych, zgłoszeniem albo zmianą zgłoszenia płatnika składek do Zakładu Ubezpieczeń Społecznych, oświadczeniem o kontynuowaniu ubezpieczenia społecznego rolników. Przykładowy dokument CEIDG: Prowadzę działalność gospodarczą Źródło: GroMar - PŁ, licencja: CC BY 3.0. Wyciąg PKD dla zawodów związanych z hutnictwem i metalurgią Wystawiam rachunek

3 Nim rozpocznę działalność - analiza rynku

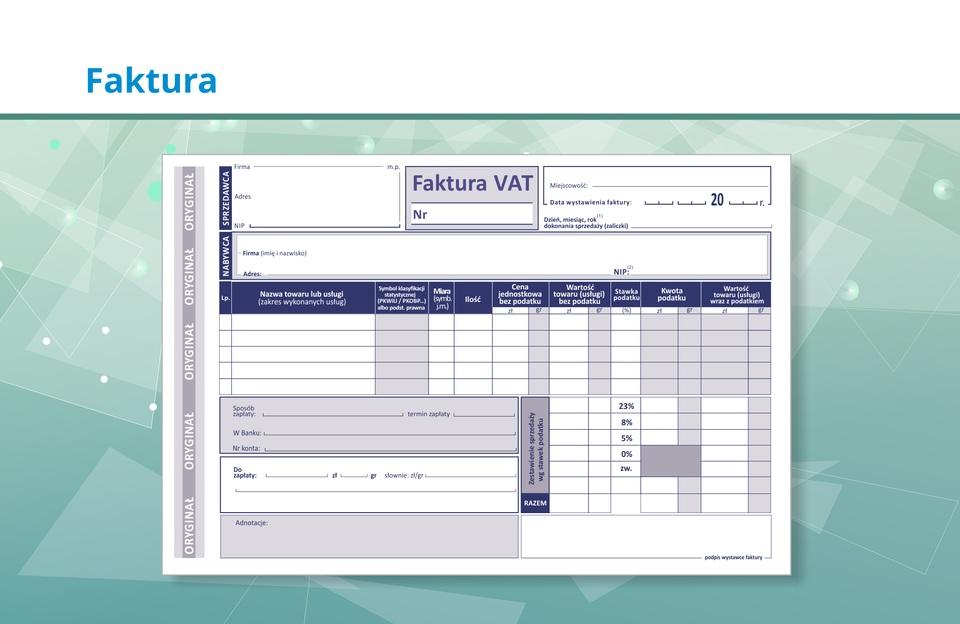

4 Wystawiam fakturę VAT Nim rozpocznę działalność - formularz ZUS ZUA

5 Rachunek do umowy zlecenia

*. Zwolnienie to przysługuje także podatnikom rozpoczynającym wykonywanie czynności podlegających opodatkowaniu VAT w trakcie roku podatkowego.")

6 Zmierz się z fakturą VAT Zwolnienie z VAT przysługuje podatnikom, u których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty zł (jest to tzw. zwolnienie podmiotowe z VAT***)*. Zwolnienie to przysługuje także podatnikom rozpoczynającym wykonywanie czynności podlegających opodatkowaniu VAT w trakcie roku podatkowego. Mogą oni korzystać z podmiotowego zwolnienia z VAT, jeżeli przewidywana przez nich wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym, kwoty zł. Jeżeli faktyczna wartość sprzedaży przekroczy w trakcie roku podatkowego powyższy limit, zwolnienie traci moc począwszy od czynności, którą przekroczono tę kwotę. Poniżej znajdują się przykłady interaktywnych formularzy deklaracji podatkowych. Wszystkie obowiązujące można znaleźć na stronie Ministerstwa Finansów. Ponieważ obecnie (2018) żadna z przeglądarek nie wspiera wtyczek (plugins), w tym Adobe Reader, w celu poprawnego wyświetlania wykorzystywanych przy składaniu do systemu e Deklaracje dokumentów, wymagane jest zapisanie formularza na dysku lokalnym komputera i otworzenie go bezpośrednio w programie Adobe Reader. Formularz VAT 7

7 Formularz VAT R Dokumenty ZUS Aktualnie obowiązujące formularze ZUS można odnaleźć na stronie Zakładu Ubezpieczeń Społecznych, poniżej znajdują się tylko niektóre z nich (stan dokumentów: 2018). Formularz ZUS ZUA Formularz ZUS DRA Zagraj z PDG ROZWIĄZANIE Zadania interaktywne Ćwiczenie 1 Ćwiczenie 2 Ćwiczenie 3 Ćwiczenie 4 Ćwiczenie 5 Ćwiczenie 6 Ćwiczenie 7 Ćwiczenie 8 Ćwiczenie 9 Ćwiczenie 10

8 Słownik terminów amortyzacja Koszt stopniowego zużywania środków trwałych (środków o wartości przekraczającej kwotę zł) oraz wartości niematerialnych i prawnych. biznesplan Dokument planistyczny, który uwzględnia uwarunkowania natury finansowej, marketingowej, rynkowej, organizacyjnej, kadrowej i technologicznej przedsiębiorstwa; to zestaw dokumentów (ocen i analiz), na podstawie których opracowywana jest prognoza przyszłych celów przedsiębiorstwa i sposobów ich osiągania. działalność gospodarcza Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie kopalin ze złóż także działalność zawodowa wykonywana w sposób zorganizowany i ciągły. elastyczność cenowa Mierzy odpowiedź ilości popytu lub podaży dobra na zmianę jego ceny. Jest obliczana jako procentowa zmiana w ilości popytu - lub podaży - podzielona przez procentową zmianę w cenie. Elastyczność mówi nam, czy coś jest elastyczne - czyli bardzo czułe - jednostkowo elastyczne, lub nieelastyczne - mało czułe. konkurencja Proces, w którym podmioty rynkowe konkurują ze sobą w zawieraniu transakcji rynkowych, poprzez przedstawianie korzystniejszej od innych podmiotów oferty rynkowej dla zrealizowania swoich interesów. Konkurowanie może się odbywać w oparciu o cenę, jakość, formę płatności i wiele innych. W zależności od struktury rynku, na którym zachodzi proces konkurencji, wyróżnia się różne modele konkurencji. koszt Gospodarczo uzasadnione zużycie albo wykorzystanie zasobów przedsiębiorstwa. osoba fizyczna Prawne określenie człowieka, jako podmiotu stosunku cywilnoprawnego. Osoby fizyczne posiadają zdolność prawną, a także po spełnieniu określonych warunków zdolność do czynności prawnych. podatek dochodowy Obowiązkowe świadczenie pieniężne na rzecz państwa zależne od dochodu i wykorzystanych odliczeń. Wyróżniamy podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT). podatek liniowy Sposób opodatkowania odpowiedni dla przedsiębiorców osiągających duże dochody, a także dla singli i osób bezdzietnych, gdyż nie daje możliwości skorzystania z ulg, odliczeń czy rozliczenia się ze współmałżonkiem. Podatek liniowy wynosi 19% (stan: 2018).

9 Polska Klasyfikacja Działalności (PKD) Umownie przyjęty, hierarchicznie usystematyzowany podział zbioru rodzajów działalności społeczno gospodarczej, jakie realizują jednostki (podmioty gospodarcze). przychód To wartość sprzedanych produktów i usług oraz innych składników majątku przedsiębiorstwa wyrażona w pieniądzu. rozliczenie ryczałtowe Stawkę podatku dla podatnika wykonującego swoje czynności osobiście określa ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t.j. Dz. U. z 2017 r. poz. 2157, 2175, z 2018 r. poz. 650, 1291). Tę metodę można wykorzystać również przy spółkach cywilnych i jawnych. spółka cywilna Jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań. Materiały dydaktyczne Odlewnictwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: operator maszyn i urządzeń odlewniczych, technik odlewnik, modelarz odlewniczy. Źródło: GroMar - PŁ, licencja: CC BY 3.0.

10 Formy prowadzenia działalności gospodarczej Źródło: GroMar - PŁ, licencja: CC BY 3.0. Wniosek CEIDG 1 jest jednocześnie: wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON), zgłoszeniem identyfikacyjnym albo aktualizacyjnym (NIP), oświadczeniem o wyborze formy opodatkowania podatkiem dochodowym od osób fizycznych, zgłoszeniem albo zmianą zgłoszenia płatnika składek do Zakładu Ubezpieczeń Społecznych, oświadczeniem o kontynuowaniu ubezpieczenia społecznego rolników. Przykładowy dokument CEIDG: Prowadzę działalność gospodarczą Źródło: GroMar - PŁ, licencja: CC BY 3.0. Wyciąg PKD dla zawodów związanych z odlewnictwem

11 Za i przeciw, czyli analiza SWOT Wystawiam rachunek

12 Wystawiam fakturę VAT

13 Biznesplan Nim rozpocznę działalność - formularz ZUS ZUA

. Zwolnienie to przysługuje także podatnikom rozpoczynającym wykonywanie czynności podlegających opodatkowaniu VAT w trakcie roku podatkowego.")

14 Zmierz się z fakturą VAT Zwolnienie z VAT przysługuje podatnikom, u których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty zł (jest to tzw. zwolnienie podmiotowe z VAT). Zwolnienie to przysługuje także podatnikom rozpoczynającym wykonywanie czynności podlegających opodatkowaniu VAT w trakcie roku podatkowego. Mogą oni korzystać z podmiotowego zwolnienia z VAT, jeżeli przewidywana przez nich wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym, kwoty zł. Jeżeli faktyczna wartość sprzedaży przekroczy w trakcie roku podatkowego powyższy limit, zwolnienie traci moc począwszy od czynności, którą przekroczono tę kwotę. Poniżej znajdują się przykłady interaktywnych formularzy deklaracji podatkowych. Wszystkie obowiązujące można znaleźć na stronie Ministerstwa Finansów. Ponieważ obecnie (2018) żadna z przeglądarek nie wspiera wtyczek (plugins), w tym Adobe Reader, w celu poprawnego wyświetlania wykorzystywanych przy składaniu do systemu e Deklaracje dokumentów, wymagane jest zapisanie formularza na dysku lokalnym komputera i otworzenie go bezpośrednio w programie Adobe Reader. Formularz VAT 7 Formularz VAT R

15 Dokumenty ZUS Aktualnie obowiązujące formularze ZUS można odnaleźć na stronie Zakładu Ubezpieczeń Społecznych, poniżej znajdują się tylko niektóre z nich (stan dokumentów: 2018). Formularz ZUS ZUA Formularz ZUS DRA Zagraj z PDG Zadania interaktywne Ćwiczenie 1 Ćwiczenie 2 Ćwiczenie 3 Ćwiczenie 4 Ćwiczenie 5 Ćwiczenie 6 Ćwiczenie 7 Ćwiczenie 8 Ćwiczenie 9 Ćwiczenie 10

16 Słownik terminów amortyzacja Koszt stopniowego zużywania środków trwałych (środków o wartości przekraczającej kwotę zł) oraz wartości niematerialnych i prawnych. biznesplan Dokument planistyczny, który uwzględnia uwarunkowania natury finansowej, marketingowej, rynkowej, organizacyjnej, kadrowej i technologicznej przedsiębiorstwa; to zestaw dokumentów (ocen i analiz), na podstawie których opracowywana jest prognoza przyszłych celów przedsiębiorstwa i sposobów ich osiągania. działalność gospodarcza Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie kopalin ze złóż także działalność zawodowa wykonywana w sposób zorganizowany i ciągły. elastyczność cenowa Mierzy odpowiedź ilości popytu lub podaży dobra na zmianę jego ceny. Jest obliczana jako procentowa zmiana w ilości popytu - lub podaży - podzielona przez procentową zmianę w cenie. Elastyczność mówi nam, czy coś jest elastyczne - czyli bardzo czułe - jednostkowo elastyczne, lub nieelastyczne - mało czułe. konkurencja Proces, w którym podmioty rynkowe konkurują ze sobą w zawieraniu transakcji rynkowych, poprzez przedstawianie korzystniejszej od innych podmiotów oferty rynkowej dla zrealizowania swoich interesów. Konkurowanie może się odbywać w oparciu o cenę, jakość, formę płatności i wiele innych. W zależności od struktury rynku, na którym zachodzi proces konkurencji, wyróżnia się różne modele konkurencji. koszt Gospodarczo uzasadnione zużycie albo wykorzystanie zasobów przedsiębiorstwa. osoba fizyczna Prawne określenie człowieka, jako podmiotu stosunku cywilnoprawnego. Osoby fizyczne posiadają zdolność prawną, a także po spełnieniu określonych warunków zdolność do czynności prawnych. podatek dochodowy Obowiązkowe świadczenie pieniężne na rzecz państwa zależne od dochodu i wykorzystanych odliczeń. Wyróżniamy podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT). podatek liniowy Sposób opodatkowania odpowiedni dla przedsiębiorców osiągających duże dochody, a także dla singli i osób bezdzietnych, gdyż nie daje możliwości skorzystania z ulg, odliczeń czy rozliczenia się ze współmałżonkiem. Podatek liniowy wynosi 19% (stan: 2018). Polska Klasyfikacja Działalności (PKD)

17 Umownie przyjęty, hierarchicznie usystematyzowany podział zbioru rodzajów działalności społeczno gospodarczej, jakie realizują jednostki (podmioty gospodarcze). przychód To wartość sprzedanych produktów i usług oraz innych składników majątku przedsiębiorstwa wyrażona w pieniądzu. rozliczenie ryczałtowe Stawkę podatku dla podatnika wykonującego swoje czynności osobiście określa Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t.j. Dz. U. z 2017 r. poz. 2157, 2175, z 2018 r. poz. 650, 1291). Tę metodę można wykorzystać również przy spółkach cywilnych i jawnych. spółka cywilna Jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań. Materiały dydaktyczne

Branża ochrony i bezpieczeństwa osób i mienia (10Z) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża ochrony i bezpieczeństwa osób i mienia (10Z) BHP Ochrona osób i mienia Pożarnictwo BHP Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodzie technik

Branża ochrony i bezpieczeństwa osób i mienia (10Z) BHP Ochrona osób i mienia Pożarnictwo BHP Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodzie technik

Branża pomocy społecznej (10Z) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża pomocy społecznej (10Z) Pomoc społeczna Pomoc społeczna Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: opiekunka dziecięca, opiekunka środowiskowa,

Branża pomocy społecznej (10Z) Pomoc społeczna Pomoc społeczna Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: opiekunka dziecięca, opiekunka środowiskowa,

Formy prowadzenia działalności gospodarczej

Branża chemiczno-ceramicznoszklarska (1A) Przemysł chemiczny Papiernictwo Przemysł szklarski Przemysł ceramiczny Przemysł chemiczny Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów

Branża chemiczno-ceramicznoszklarska (1A) Przemysł chemiczny Papiernictwo Przemysł szklarski Przemysł ceramiczny Przemysł chemiczny Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów

Branża drzewno-meblarska (1A) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża drzewno-meblarska (1A) Tapicer Stolarz Wikliniarstwo Tapicer Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodzie tapicer. Źródło: GroMar - PŁ,

Branża drzewno-meblarska (1A) Tapicer Stolarz Wikliniarstwo Tapicer Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodzie tapicer. Źródło: GroMar - PŁ,

Branża mechaniczna - mechanika precyzyjna (6M) Mechanika precyzyjna i automatyka przemysłowa. Działalność gospodarcza - od czego zacząć

Mechanika precyzyjna i automatyka przemysłowa. Działalność gospodarcza - od czego zacząć") Branża mechaniczna - mechanika precyzyjna (6M) Mechanika precyzyjna i automatyka przemysłowa Zegarmistrzostwo Jubilerstwo Optyka Mechanika precyzyjna i automatyka przemysłowa Działalność gospodarcza -

Branża mechaniczna - mechanika precyzyjna (6M) Mechanika precyzyjna i automatyka przemysłowa Zegarmistrzostwo Jubilerstwo Optyka Mechanika precyzyjna i automatyka przemysłowa Działalność gospodarcza -

Ogrodnictwo i architektura krajobrazu. Działalność gospodarcza - od czego zacząć

Branża leśno- ogrodnicza (8R) Ogrodnictwo i architektura krajobrazu Geologia i ochrona środowiska Leśnictwo Ogrodnictwo i architektura krajobrazu Działalność gospodarcza - od czego zacząć E zasób przeznaczony

Branża leśno- ogrodnicza (8R) Ogrodnictwo i architektura krajobrazu Geologia i ochrona środowiska Leśnictwo Ogrodnictwo i architektura krajobrazu Działalność gospodarcza - od czego zacząć E zasób przeznaczony

Branża transportowo-spedycyjnologistyczna

Branża transportowo-spedycyjnologistyczna (2A) Obsługa portów i terminali Transport Spedycja Logistyka Żegluga sródlądowa i morska Obsługa portów i terminali Działalność gospodarcza - od czego zacząć E

Branża transportowo-spedycyjnologistyczna (2A) Obsługa portów i terminali Transport Spedycja Logistyka Żegluga sródlądowa i morska Obsługa portów i terminali Działalność gospodarcza - od czego zacząć E

Branża poligraficzno-fotograficzna (1A) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża poligraficzno-fotograficzna (1A) Fotografia Poligrafia Fotografia Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej

Branża poligraficzno-fotograficzna (1A) Fotografia Poligrafia Fotografia Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej

Branża górniczo-wiertnicza (7G) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża górniczo-wiertnicza (7G) Wiertnictwo Górnictwo otworowe Przeróbka kopalin stałych Górnictwo podziemne Górnictwo odkrywkowe Wiertnictwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony

Branża górniczo-wiertnicza (7G) Wiertnictwo Górnictwo otworowe Przeróbka kopalin stałych Górnictwo podziemne Górnictwo odkrywkowe Wiertnictwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony

Formy prowadzenia działalności gospodarczej

Branża spożywcza (9T) Przemysł spozywczy Cukiernictwo i piekarnictwo Przemysł spozywczy Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności

Branża spożywcza (9T) Przemysł spozywczy Cukiernictwo i piekarnictwo Przemysł spozywczy Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności

Formy prowadzenia działalności gospodarczej

Branża teleinformatyczna (5E) Telekomunikacja Informatyka Telekomunikacja Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej

Branża teleinformatyczna (5E) Telekomunikacja Informatyka Telekomunikacja Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej

Branża ekonomiczno- administracyjnobiurowa

Branża ekonomiczno- administracyjnobiurowa (2A) Handel Reklama Rachunkowość Administracja i prace biurowe Archiwistyka Handel Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów

Branża ekonomiczno- administracyjnobiurowa (2A) Handel Reklama Rachunkowość Administracja i prace biurowe Archiwistyka Handel Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów

Branża fryzjersko-kosmetyczna (1A) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża fryzjersko-kosmetyczna (1A) Fryzjerstwo Kosmetyka Fryzjerstwo Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej Źródło:

Branża fryzjersko-kosmetyczna (1A) Fryzjerstwo Kosmetyka Fryzjerstwo Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej Źródło:

Formy prowadzenia działalności gospodarczej

Branża budowlana (4B) Izolacje przemysłowe Prace wykończeniowe Prace budowlane Dekarstwo Ciesielstwo Kamieniarstwo Kominiarstwo Zduństwo Izolacje przemysłowe Działalność gospodarcza - od czego zacząć E

Branża budowlana (4B) Izolacje przemysłowe Prace wykończeniowe Prace budowlane Dekarstwo Ciesielstwo Kamieniarstwo Kominiarstwo Zduństwo Izolacje przemysłowe Działalność gospodarcza - od czego zacząć E

Branża włókienniczo-odzieżowa (3A)

") Branża włókienniczo-odzieżowa (3A) Przemysł odzieżowy Włókiennictwo Przemysł odzieżowy Firma - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Chcę otworzyć firmę Źródło: GroMar - PŁ, licencja:

Branża włókienniczo-odzieżowa (3A) Przemysł odzieżowy Włókiennictwo Przemysł odzieżowy Firma - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Chcę otworzyć firmę Źródło: GroMar - PŁ, licencja:

Branża elektryczno-elektroniczna i energetyczna (5E)

") Branża elektryczno-elektroniczna i energetyczna (5E) Energetyka Elektryka Elektronika Mechatronika Chłodnictwo i klimatyzacja Transport bliski Obsługa transportu kolejowego Energetyka Działalność gospodarcza

Branża elektryczno-elektroniczna i energetyczna (5E) Energetyka Elektryka Elektronika Mechatronika Chłodnictwo i klimatyzacja Transport bliski Obsługa transportu kolejowego Energetyka Działalność gospodarcza

Branża skórzano-obuwnicza (3A) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża skórzano-obuwnicza (3A) Garbarstwo Przemysł skórzany Obuwnictwo Włókiennictwo Garbarstwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: garbarz

Branża skórzano-obuwnicza (3A) Garbarstwo Przemysł skórzany Obuwnictwo Włókiennictwo Garbarstwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: garbarz

Formy prowadzenia działalności gospodarczej

Branża rolno-hodowlana (8R) Pszczelarstwo Rybactwo śródlądowe Hodowla koni Weterynaria Rolnictwo Pszczelarstwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się

Branża rolno-hodowlana (8R) Pszczelarstwo Rybactwo śródlądowe Hodowla koni Weterynaria Rolnictwo Pszczelarstwo Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się

Formy prowadzenia działalności gospodarczej

Branża ochrony zdrowia (10Z) Sterylizacja medyczna Pomoc stomatologiczna Technika dentystyczna Opieka medyczna Ortoptyka Protetyka słuchu Elektroradiologia Technika Masażu Technika ortopedyczna Terapia

Branża ochrony zdrowia (10Z) Sterylizacja medyczna Pomoc stomatologiczna Technika dentystyczna Opieka medyczna Ortoptyka Protetyka słuchu Elektroradiologia Technika Masażu Technika ortopedyczna Terapia

Diagnostyka i mechanika pojazdowa. Działalność gospodarcza - od czego zacząć

Branża motoryzacyjna (6M) Diagnostyka i mechanika pojazdowa Blacharstwo i lakiernictwo samochodowe Diagnostyka i mechanika pojazdowa Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja:

Branża motoryzacyjna (6M) Diagnostyka i mechanika pojazdowa Blacharstwo i lakiernictwo samochodowe Diagnostyka i mechanika pojazdowa Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja:

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Podatki dochodowe (podstawowe informacje)

") Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Rozdział 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ.

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Najważniejsze zmiany w przepisach dla przedsiębiorców

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Jak zatrudnić managera?

www.inforakademia.pl Jak zatrudnić managera? Paweł Ziółkowski Podstawy prawne działania zarządu Stosunek pracy w pełni dopuszczalny w przypadku członków zarządu (poza jednoosobowymi spółkami z o.o. i spółkami

www.inforakademia.pl Jak zatrudnić managera? Paweł Ziółkowski Podstawy prawne działania zarządu Stosunek pracy w pełni dopuszczalny w przypadku członków zarządu (poza jednoosobowymi spółkami z o.o. i spółkami

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

Podatki dochodowe (podstawowe informacje)

") Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Podatki dochodowe (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Elementy konstrukcji prawnej podatku Podmiot podatku Przedmiot podatku Podstawa opodatkowania Stawka podatkowa

Temat Podatek od towarów i usług --> Podatnicy i płatnicy --> Podatnicy

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1233/10-2/JL Data 2011.01.20 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Podatnicy i płatnicy --> Podatnicy

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1233/10-2/JL Data 2011.01.20 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Podatnicy i płatnicy --> Podatnicy

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

Prawa osoby zamierzającej rozpocząć działalność gospodarczą:

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

978-83-61807-48-3. Joanna Kołacz-Śmieja. Robert Kowal. Drukarnia KNOW-HOW

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa. www.finanse.mf.gov.pl

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

Efektywne zarządzanie Salonem kosmetycznym

Efektywne zarządzanie Salonem kosmetycznym Agenda. Obszary efektywnego zarządzania Salonem Zarządzanie personelem Zarządzanie finansami Właściwe planowanie Zarządzanie komunikacją Jak wykorzystać Analizę

Efektywne zarządzanie Salonem kosmetycznym Agenda. Obszary efektywnego zarządzania Salonem Zarządzanie personelem Zarządzanie finansami Właściwe planowanie Zarządzanie komunikacją Jak wykorzystać Analizę

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji odnośnie:

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Zakładanie i prowadzenie działalności gospodarczej w Poznaniu. Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

Zasady zakładania działalności gospodarczej

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

Karty Informacyjne US Chrzanów

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

Spis treści. Wykaz skrotów... 11. Wstęp... 13. I. Restrukturyzacja spółek handlowych uwagi wprowadzające... 15

Wykaz skrotów.......................................................... 11 Wstęp.................................................................... 13 I. Restrukturyzacja spółek handlowych uwagi wprowadzające.........

Wykaz skrotów.......................................................... 11 Wstęp.................................................................... 13 I. Restrukturyzacja spółek handlowych uwagi wprowadzające.........

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej. Nowak Andrzej

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej Nowak Andrzej 1 Działalnośćrolnicza -art. 2 ustawy o podatku rolnym, za gospodarstwo rolne uważa sięobszar gruntów,

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej Nowak Andrzej 1 Działalnośćrolnicza -art. 2 ustawy o podatku rolnym, za gospodarstwo rolne uważa sięobszar gruntów,

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Spis treści. Pomysł na firmę 13. O książce 11

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Czym jest deklaracja VAT-R?

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

Informacje ogólne dla przedsiębiorców

Informacje ogólne dla przedsiębiorców 1. Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: wnioskiem o wpis do ewidencji działalności gospodarczej (URZĄD GMINY), wnioskiem o wpis

Informacje ogólne dla przedsiębiorców 1. Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: wnioskiem o wpis do ewidencji działalności gospodarczej (URZĄD GMINY), wnioskiem o wpis

PODATKI. Podatek PIT i podatek VAT prowadzących działalność gospodarczą

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

ROLNICZY HANDEL DETALICZNY

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

Podstawowe obowiązki przedsiębiorcy

Podstawowe obowiązki przedsiębiorcy Krajowy Rejestr Sądowy o Kto prowadzi KRS? o Jeżeli wpisu dokonał Sąd w Szczecinie to uzyskamy informacje w Sądzie w Rzeszowie? o Z jakich rejestrów składa się KRS?

Podstawowe obowiązki przedsiębiorcy Krajowy Rejestr Sądowy o Kto prowadzi KRS? o Jeżeli wpisu dokonał Sąd w Szczecinie to uzyskamy informacje w Sądzie w Rzeszowie? o Z jakich rejestrów składa się KRS?

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Spółka cywilna i spółka jawna. Wykonanie: Wilkosz Justyna I MSU, GI

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

02.2. Data złożenia wniosku: 2a. Rodzaj dokumentu tożsamości:* 2b. Seria i nr dokumentu tożsamości:* 4.NIP: (o ile posiada)

") CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego Jeśli wniosek dotyczy

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego Jeśli wniosek dotyczy

Skutki podatkowe przekształcenia spółki cywilnej w spółkę komandytowo-akcyjną.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.06.06 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.06.06 Rodzaj dokumentu

Wstęp. 1. Jakie umowy i kiedy zawierać z członkami zarządu

1 S trona Wstęp Niniejsze opracowanie poświęcone jest przedstawieniu często spotykanego w praktyce korporacyjnej zagadnienia jednoczesnego zawierania z osobami piastującymi kierownicze stanowiska w spółce

1 S trona Wstęp Niniejsze opracowanie poświęcone jest przedstawieniu często spotykanego w praktyce korporacyjnej zagadnienia jednoczesnego zawierania z osobami piastującymi kierownicze stanowiska w spółce

MAGDALENA MEINERT WŁADYSŁAWA WINNICKA-MEINERT EWIDENCJE PODATKOWE ĆWICZENIA. Kluczbork 201

MAGDALENA MEINERT WŁADYSŁAWA WINNICKA-MEINERT EWIDENCJE PODATKOWE ĆWICZENIA Kluczbork 201 Wydawnictwo Kształcenie Kadr i Usługi Biurowe Magdalena Meinert Ćwiczenia z zakresu podatków przeznaczone są dla

MAGDALENA MEINERT WŁADYSŁAWA WINNICKA-MEINERT EWIDENCJE PODATKOWE ĆWICZENIA Kluczbork 201 Wydawnictwo Kształcenie Kadr i Usługi Biurowe Magdalena Meinert Ćwiczenia z zakresu podatków przeznaczone są dla