Problematyka uwzglêdnienia zmiany cen i inflacji w ocenie efektywnoœci inwestycji górniczych

|

|

|

- Paweł Białek

- 9 lat temu

- Przeglądów:

Transkrypt

1 GOSPODARKA SUROWCAMI MINERALNYMI Tom Zeszyt 1 TADEUSZ FRANIK* Problematyka uwzglêdnienia zmiany cen i inflacji w ocenie efektywnoœci inwestycji górniczych S³owa kluczowe Górnictwo, ocena projektów inwestycyjnych, inflacja, symulacja komputerowa, ceny i koszty wêgla Streszczenie W pracy analizowano wp³yw zmiany cen i kosztów na wynik oceny projektu inwestycyjnego w górnictwie wêgla kamiennego. Badano dynamikê zmian cen wêgla oraz kosztów produkcji w latach ubieg³ych w odniesieniu do wskaÿnika inflacji. Okreœlono wp³yw tych wskaÿników na kszta³towanie strumieni przep³ywów pieniê nych charakteryzuj¹cych projekt oraz na rezultat jego ekonomicznej oceny. Do oceny ryzyka zwi¹zanego z realizacja projektu zastosowano metodê symulacji Monte Carlo okreœlaj¹c parametry rozk³adów badanych zmiennych losowych na podstawie danych empirycznych. Wprowadzenie Wynik oceny efektywnoœci projektu inwestycyjnego zale y bezpoœrednio od strumienia przep³ywów gotówkowych netto (NCF) oraz poziomu stopy dyskontowej zastosowanej do jego aktualizacji. Zmiany cen, zarówno produktów i us³ug jak i czynników wykorzystywanych w procesie produkcyjnym, w sposób zasadniczy kszta³tuj¹ strumienie przep³ywów pieniê nych, a tak e mog¹ mieæ pewien wp³yw na wysokoœæ stopy dyskontowej. Rozwa aj¹c problem generalnie, mo na stwierdziæ, e zmiany cen w warunkach gospodarki rynkowej * Dr in., Akademia Górniczo-Hutnicza, Kraków. Recenzowa³ prof. dr hab. in. Czes³aw Cyranek

2 74 traktowanej liberalnie zale ¹ przede wszystkim od kszta³towania siê poda y i popytu, ale tak e od ogólnej sytuacji gospodarczej w kraju i na œwiecie, która okresowo wzmacnia lub hamuje procesy inflacyjne. Z³o onoœæ czynników, które wp³ywaj¹ na wielkoœæ i zmiennoœæ wskaÿnika inflacji jest dodatkow¹ okolicznoœci¹ zwiêkszaj¹c¹ niepewnoœæ warunków, w których bêdzie realizowany i eksploatowany projekt inwestycyjny, czyli zwiêksza ryzyko inwestowania. Podczas oceniania projektów inwestycyjnych inflacja jest bardzo czêsto ignorowana. W czasie analizy projektu przyjmuje siê, e strumienie wp³ywów i wydatków szacuje siê zak³adaj¹c sta³¹ wartoœæ si³y nabywczej jednostki pieniê nej i stosuje siê tê wartoœæ w ca³ym okresie obliczeniowym. Sta³a wartoœæ jednostki pieniê nej odnoszona jest wówczas do momentu, w którym dokonywana jest ocena projektu, najczêœciej przed podjêciem decyzji o jego realizacji. Na zmianê realnych wartoœci strumieni przep³ywów pieniê nych charakteryzuj¹cych projekt inwestycyjny wp³ywaj¹ wówczas inne czynniki ni inflacyjne, takie na przyk³ad jak zmiana wolumeny produkcji i sprzeda y, zmiana stopy podatku dochodowego, op³at, indeksacja wynagrodzeñ lub pochodnych od wynagrodzeñ itp. Takie postêpowanie jest oczywiœcie w pe³ni uzasadnione kiedy inflacja nie wystêpuje. Uzasadnia siê tak e stosowanie realnych przep³ywów pieniê nych w procesie oceny projektu wówczas, gdy œredni wskaÿnik inflacji jest relatywnie niski i w jednakowym stopniu wp³ywa na zmianê nominalnych wartoœci strumieni zarówno wp³ywów, jak i wydatków. Nieuniknione b³êdy, czy raczej niedok³adnoœci pojawiaj¹ce siê w tym przypadku przy ocenie projektu, korygowane s¹ dziêki zastosowaniu wy szej stopy dyskontowej, uwzglêdniaj¹cej stopê inflacji. Jak podaje R. Macha³a (Macha³a 2001), podczas oceny projektu powinno siê konsekwentne traktowaæ skutki inflacji: Je eli przep³ywy szacowane s¹ na bazie nominalnej, powinny byæ dyskontowane za pomoc¹ nominalnej stopy dyskontowej. Je eli przep³ywy s¹ szacowane realnie, powinny byæ dyskontowane za pomoc¹ realnej stopy dyskontowej. W obu przypadkach powinno siê otrzymaæ zbli one wartoœci NPV i PI, natomiast IRR w przypadku projektu analizowanego nominalnie bêdzie równie nominalna, a w przypadku projektu analizowanego realnie bêdzie mia³a wartoœæ realn¹. W rzeczywistoœci problem porównywalnoœci wskaÿników oceniaj¹cych projekt inwestycyjny w przypadku stosowania realnych i nominalnych przep³ywów pieniê nych nie jest tak oczywisty z kilku powodów. Pierwszy z powodów, który wp³ywa na zró nicowanie oceny, zwi¹zany jest z ró nym czasem ponoszenia wydatków przedprodukcyjnych (inwestycyjnych) i produkcyjnych. Koszty amortyzacji wiêkszoœci aktywów trwa³ych powsta³ych w wyniku wydatkowania nak³adów inwestycyjnych ustalane s¹ w momencie oddawania tych aktywów do eksploatacji i sukcesywnie wliczane w ciê ar kosztów w fazie operacyjnej inwestycji. Jeœli w trakcie eksploatacji inwestycji na wielkoœæ przychodów i kosztów operacyjnych w równym stopniu wp³ywa wskaÿnik inflacji, to koszty amortyzacji pozostaj¹ praktycznie na nie zmienionym poziomie. Powoduje to relatywne zmniejszenie kosztów ca³kowitych i relatywnie wy szy wzrost obci¹ eñ podatkowych ni wynika³oby to z powodów inflacyjnych. Odwrotnie dzieje

3 siê z przep³ywami gotówkowymi netto, których wzglêdny przyrost jest wówczas ni szy ni wynikaj¹cy ze wzrostu inflacyjnego. Nawet jeœli firma decyduje siê z powodów inflacyjnych przeszacowywaæ wartoœæ pocz¹tkow¹ œrodków trwa³ych, to trudno ze wzglêdów technicznych taki proces prowadziæ na bie ¹co w takim samym tempie jak nastêpuje umarzanie ich wartoœci. Drugi powód wi¹ e siê z koniecznoœci¹ sukcesywnego zwiêkszania wartoœci nominalnej kapita³u pracuj¹cego z powodu oddzia³ywania inflacji. Ustalone na etapie projektowania inwestycji realne zapotrzebowanie na kapita³ obrotowy, umo liwiaj¹ce zainicjowanie procesu produkcyjnego, w przypadku gdy poziom produkcji nie ulega zmianie równie powinno byæ sta³e. Zwiêkszenie indeksu cen zaopatrzeniowych zmienia tê sytuacjê, wp³ywaj¹c na zmianê zapotrzebowania na kapita³ obrotowy, a zatem tak e na zmianê przep³ywów gotówkowych. Trzecia okolicznoœæ, z powodu której oceny projektu przy u yciu realnych i nominalnych przep³ywów pieniê nych nie daj¹ takich samych rezultatów wystêpuje najczêœciej przy finansowaniu inwestycji kapita³ami obcymi. Inflacja zawsze zmienia relacje miêdzy d³u nikami i wierzycielami. Jakkolwiek banki inwestycyjne w warunkach wysokiej inflacji staraj¹ siê tak ustalaæ warunki sp³aty kredytów, aby unikn¹æ strat z tego tytu³u, to z jednej strony trudno przewidzieæ jak w przysz³oœci bêdzie siê kszta³towa³a inflacja, z drugiej natomiast czêsto warunki te s¹ tak rygorystyczne, e kapita³ z tych Ÿróde³ staje siê dla inwestorów praktycznie niedostêpny. Dodatkow¹ trudnoœci¹, pojawiaj¹ca siê podczas oceny projektów inwestycyjnych uwzglêdniaj¹cych skutki inflacji, czy te ogólnie ka dej zmiany cen w przysz³oœci, jest koniecznoœæ stosowania do aktualizacji przep³ywów pieniê nych rynkowych lub nominalnych stóp dyskontowych. Stopa rynkowa zawiera stopê realn¹ i stopê inflacji. W przypadku dyskontowania dyskretnego stopa rynkowa nie jest ich prost¹ sum¹. Jeœli jeszcze dodatkowo inwestor zak³ada, e w okresie eksploatacji inwestycji stopa inflacji bêdzie siê zmieniaæ, co bardziej odpowiada rzeczywistym warunkom, prowadzi to w konsekwencji do koniecznoœci aktualizacji strumieni pieniê nych z u yciem zmiennych stóp dyskontowych Inflacja a zmiana cen i kosztów w górnictwie Inflacja powoduje szerokie skutki zarówno dla konsumentów, jak i inwestorów. W inwestycjach górniczych ma to szczególne znaczenie, co wynika z takich ich cech, jak koniecznoœæ pozyskania i wydatkowania wysokich pocz¹tkowych nak³adów inwestycyjnych oraz stosunkowo d³ugiego okresu eksploatacji obiektów, gdy oddzia³ywanie inflacji mo e siê potêgowaæ oraz zwiêkszaæ ryzyko inwestowania. Jak podaje C. Barber, analizuj¹c wp³yw inflacji na wielkoœæ nak³adów inwestycyjnych w przemyœle miedziowym Peru, zbudowanie kopalni Toquepala w roku 1959 wymaga³o wydatkowania 237 mln USD, a podobnej (choæ o nieco wiêkszej zdolnoœci produkcyjnej) kopalni Cuajone w roku 1980 ju 1959 mln USD.

4 76 Spowodowa³o to ponad szeœciokrotny wzrost obci¹ enia tony miedzi z tytu³u kosztów budowy kopalni (Barber 1980). Przyczyny inflacji nie s¹ do koñca wyjaœnione przez ekonomistów. Jest ona definiowana jako wzrost przeciêtnego indeksu cen, powoduj¹cego obni enie wartoœci pieni¹dza mierzonego jego si³¹ nabywcz¹. Pamiêtaæ nale y, e dotyczy to sytuacji przeciêtnej danej gospodarki, gdy ceny zmieniaj¹ siê wzglêdem siebie tak e z innych powodów nie wywo³uj¹c skutków inflacyjnych. Wzglêdna zmiana cen mo e tak e oddzia³ywaæ na rezultat oceny projektów inwestycyjnych. Sytuacjê dotycz¹c¹ zró nicowanego tempa wzglêdnych zmian strumieni pieniê nych, od których zale y efektywnoœæ projektu mo emy zaobserwowaæ w odniesieniu do górnictwa wêgla kamiennego. W tabeli 1 przedstawiono kszta³towanie siê w latach dynamiki zmian œrednich cen zbytu wêgla, jednostkowych kosztów sprzedanego wêgla z uwzglêdnieniem ich zasadniczych sk³adników rodzajowych dla wszystkich kopalñ wêgla kamiennego w Polsce na tle zmian wskaÿnika inflacji. W badanym dziesiêcioleciu jednostkowy koszt wêgla wzrós³ o 141%, œrednia cena zbytu wêgla o 166 % a wskaÿnik inflacji o 185%. Zró nicowanie dynamiki wzrostu odnosi siê zarówno do poszczególnych lat analizowanego okresu, jak i poszczególnych rodzajów sk³adowych kosztu jednostkowego. W okresie do 1998 roku, przy stosunkowo wysokiej dynamice wzrostu kosztów, obserwuje siê relatywnie mniejsz¹ dynamikê wzrostu cen zbytu wêgla. Pocz¹wszy od roku 1999 nastêpuje odwrócenie tych relacji, co ³¹czyæ nale y z przeprowadzan¹ reform¹ górnictwa. Przytaczane relacje przedstawiono na rysunkach 1i2. W przypadku uwzglêdniania inflacji w ocenie efektywnoœci projektu inwestycyjnego nale y tak e zdecydowaæ: co jest miar¹ inflacji, czy wykorzystywaæ dane historyczne do jej okreœlenia, czy te przewidywaæ jej kszta³towanie siê w przysz³oœci, czy traktowaæ j¹ jako sta³¹ wartoœæ w ca³ym okresie oceny, czy te jako wartoœæ zmienn¹. Inflacjê mo na te potraktowaæ jako zmienn¹ losow¹ i dla okreœlenia jej kszta³towania w przysz³oœci stosowaæ metodê symulacji, np. metodê Monte Carlo. Jako miarê wielkoœci inflacji najczêœciej stosuje siê wskaÿnik wzrostu cen towarów i us³ug konsumpcyjnych (Consumer Price Index CPI), okreœlany na podstawie reprezentatywnego dla przeciêtnego gospodarstwa domowego koszyka dóbr i us³ug. Wad¹ tego indeksu jest zmieniaj¹ca siê w czasie zawartoœæ koszyka oraz to, e indeks ten obejmuje tak e czêœciowo ceny kontrolowane oraz te, które cechuj¹ siê najwiêksz¹ zmiennoœci¹ i sezonowoœci¹. Wady tej pozbawiony jest wskaÿnik odnosz¹cy siê do tzw. inflacji bazowej, okreœlanej przez Narodowy Bank Polski. Drugim sposobem mierzenia wielkoœci inflacji jest wykorzystanie deflatora PKB (Gross National Product Deflator GNPD), bazuj¹cego na stosunku wartoœci nominalnego do realnego (czyli obliczonego z zastosowaniem cen sta³ych) produktu krajowego brutto. WskaŸnik ten jest zazwyczaj ni szy ni indeks CPI i ma tê zaletê, e ujmuje zmiany cen wszystkich produktów i us³ug wytworzonych lub œwiadczonych w gospodarce danego kraju.

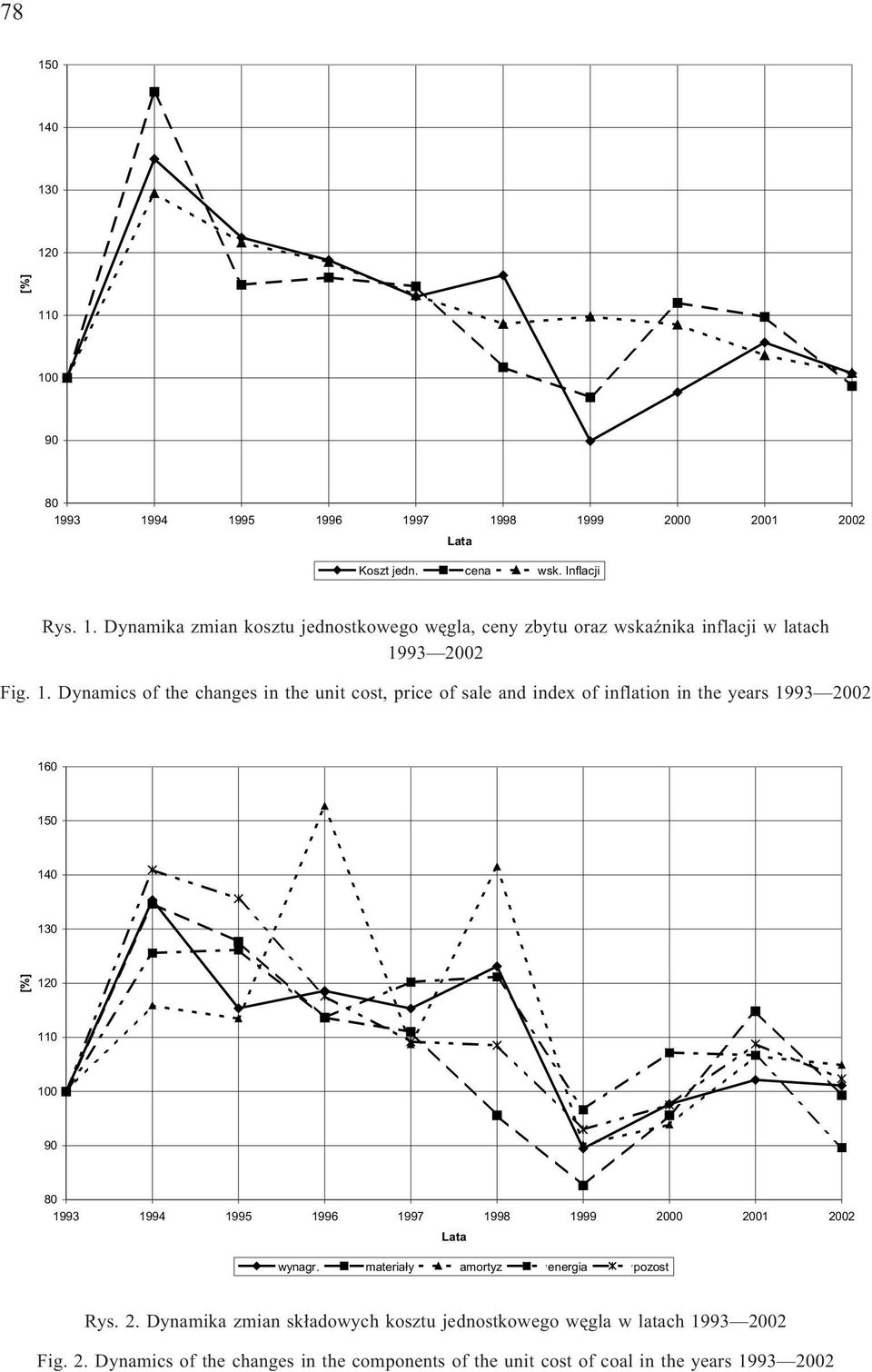

5 77 Dynamika zmian kosztu wydobycia wêgla, cen zbytu wêgla oraz wskaÿnik inflacji w latach TABELA 1 Dynamics of the changes in the cost of coal exploitation, prices of coal and the index of inflatio in the years TABLE 1 Wyszczególnienie Lata Koszt jednostkowy w tym koszt: 100,0 135,0 122,4 118,8 113,0 116,4 89,9 97,7 105,7 100,7 241,2 wynagrodzeñ z narzut. 100,0 135,4 115,4 118,6 115,3 123,1 89,5 97,7 102,2 101,1 237,3 materia³ów 100,0 134,7 127,7 113,6 111,0 95,6 82,6 95,6 114,8 99,3 186,8 amortyzacji 100,0 115,8 113,4 152,7 108,7 141,5 90,2 93,9 106,5 104,9 291,8 energii 100,0 125,6 126,2 113,6 120,2 121,2 96,7 107,2 106,7 89,7 259,9 pozosta³e koszty 100,0 140,9 135,6 117,6 109,2 108,5 93,0 97,5 108,8 102,4 268,9 Cena zbytu 100,0 145,7 114,9 116,0 114,6 101,7 96,9 112,0 109,7 98,7 265,9 WskaŸnik inflacji 137,6 129,5 121,6 118,5 113,2 108,6 109,8 108,5 103,6 100,8 285,4

6 [%] Lata Koszt jedn. cena wsk. Inflacji Rys. 1. Dynamika zmian kosztu jednostkowego wêgla, ceny zbytu oraz wskaÿnika inflacji w latach Fig. 1. Dynamics of the changes in the unit cost, price of sale and index of inflation in the years [%] Lata wynagr. materia³y amortyz energia pozost Rys. 2. Dynamika zmian sk³adowych kosztu jednostkowego wêgla w latach Fig. 2. Dynamics of the changes in the components of the unit cost of coal in the years

7 2. Wp³yw inflacji na ocenê projektu inwestycyjnego w przypadku sta³ej wartoœci wskaÿnika inflacji Analizê oddzia³ywania procesów inflacyjnych na ocenê projektu inwestycyjnego przeprowadzono na przyk³adzie projektu eksploatacji oœmiu œcian wydobywczych w wydzielonych partiach dwóch pok³adów w jednej z kopalñ wêgla kamiennego. Oszacowane strumieni wydatków, obejmuj¹cych udostêpnienie partii pok³adów, przygotowanie frontów œcianowych, wyposa enie ich w wysokowydajne kompleksy œcianowe, koszty zwi¹zane z eksploatacj¹ oraz przezbrojeniem œcian, odnosz¹ siê do realnych wartoœci tych strumienie pieniê nych okreœlonych dla warunków roku 2002, tj. do momentu rozpoczêcia realizacji projektu. Podobna uwaga odnosi siê do strumienia przychodów jakie generuje projekt. Czas oceny projektu obejmuje okres oœmioletni. W tabeli 2 zamieszczono strumienie przep³ywów pieniê nych charakteryzuj¹cych rozwa any projekt inwestycyjny. Ocena efektywnoœci analizowanego projektu inwestycyjnego w warunkach realnych wartoœci strumieni przep³ywów pieniê nych i realnej stopy procentowej wynosz¹cej 10% dokonywana za pomoc¹ takich mierników oceny jak wartoœæ zaktualizowana netto (NPV), wewnêtrzna stopa zwrotu (IRR), okres zwrotu (PBP) oraz wskaÿnik zyskownoœci (PI) daje nastêpuj¹ce rezultaty: NPV: 611,73 tys. z³, IRR: 10,28%, PBP: 7,95 lat, PI: 1,01 z³/z³. Rozpatruj¹c zagadnienie wp³ywu zmiany cen na wynik przeprowadzonej oceny efektywnoœci projektu, obliczono wielkoœci wymienionych wskaÿników przy za³o eniu równomiernego wzrostu w przysz³oœci zarówno strumieni wp³ywów, jak i wydatków. W przeprowadzonych obliczeniach przyjêto stopê wzrostu strumieni pieniê nych w zakresie od 1 do 10%, przy czym wzrost ten w jednym wariancie obliczeniowym traktowany by³ jako wynik wzrostu cen nie wynikaj¹cy z procesów inflacyjnych, czyli eskalacji cen, w drugim natomiast wariancie obliczeniowym jako konsekwencja inflacji. Przyjêcie takiego za³o enia ma istotne znaczenie dla wyników przeprowadzanej oceny efektywnoœci projektu inwestycyjnego, gdy mimo identycznego w obu przypadkach tempa wzrostu wartoœci strumieni przep³ywów pieniê nych, wyra onych w nominalnych wartoœciach jednostki pieniê nej, w przypadku gdy wzrost ten wynika z procesów inflacyjnych nale y ka dorazowo korygowaæ stopê dyskontow¹ u yt¹ do aktualizacji strumieni pieniê nych, uwzglêdniaj¹c stopê inflacji. Nominaln¹ stopê dyskontow¹ oblicza siê z zale noœci: gdzie: r r realna stopa dyskontowa, r f stopa inflacji. r n = r r + r f + r r r f 79

8 80 Rachunek przep³ywów pieniê nych przedsiêwziêcia inwestycyjnego [tys. z³] TABELA 2 Calculation of cash flows of the investment project [tys. z³] TABLE 2 L.p. Wyszczególnienie Kolejne lata okresu obliczeniowego Nak³ady inwestycyjne , , , , ,70 2. Wydobycie [tys t/rok] Cena zbytu [z³/t] 157,18 157,18 157,18 157,18 157,18 157,18 157,18 157,18 4. Przychody ze sprzeda y , , , , , , , ,36 5. Koszt w³asny sprzeda y , , , , , , , ,73 6. Zysk przed opodatkowaniem , , , , , , , ,63 7. Podatek dochodowy 9 226, , , ,95 632, , , ,21 8. Zysk netto , , , , , , , ,42 9. Amortyzacja 359, , , ,13 880,67 776,89 776,89 194, Przep³ywy pieniê ne netto , , , , , , , ,56

![Cena zbytu [z³/t] 157,18 157,18 157,18 157,18 157,18 157,18 157,18 157,18 4. Przychody ze sprzeda y 210 621,20 333 850,32 374 245,58 217 379,94 30 807,28 88 020,80 143 190,98 133 917,36 5.](/docs-images/52/15761331/images/page_8.jpg "Koszt w³asny sprzeda y 162 061,61 301 362,17 333 495,00 183 417,07 27 480,16 65 580,35 121 170,04 101 505,73 6.")

9 81 Wyniki przeprowadzonej oceny efektywnoœci analizowanego projektu inwestycyjnego z wykorzystaniem metody wartoœci zaktualizowanej netto oraz wewnêtrznej stopy zwrotu przedstawiono w tabeli 3 oraz na rysunkach 3i4. TABELA 3 Ocena projektu inwestycyjnego za pomoc¹ wskaÿników NPV i IRR w zale noœci od stopy inflacji i stopy eskalacji cen TABLE 3 Evaluation of the investment project by means of the NPV and IRR indices depending on the rate of inflation and rate of escalation of prices Stopa eskalacji cen [%] NPV n [mln z³] IRR n [%] Stopa inflacji [%] NPV r [mln z³] IRR r [%] 0 0,612 10,28 0 0,612 10,28 1 3,363 11,51 1 0,871 10,41 2 6,257 12,75 2 1,143 10,54 3 9,299 14,00 3 1,427 10, ,497 15,26 4 1,722 10, ,857 16,53 5 2,025 10, ,389 17,81 6 2,336 11, ,099 19,10 7 2,654 11, ,998 20,40 8 2,977 11, ,093 21,72 9 3,306 11, ,394 23, ,638 11,85 Przedstawione w trzeciej kolumnie tabeli 3 wielkoœci wewnêtrznej stopy zwrotu projektu s¹ wielkoœciami nominalnymi. Kolumna ostatnia tabeli 3 zawiera natomiast realne wartoœci wewnêtrznej stopy zwrotu, które zosta³y obliczone z zale noœci: IRR r IRRn r = 1+ r f f Wyniki obliczeñ okresu zwrotu nak³adów (obliczano go z uwzglêdnieniem aktualizacji przep³ywów pieniê nych) oraz wskaÿnika zyskownoœci przedstawiono w tabeli 4. Jak wynika z przedstawionych wyników oceny analizowanego projektu, wzrost cen, traktowanych tutaj ogólnie jako równomierny wzrost nominalnych wartoœci strumieni wydatków i wp³ywów gotówkowych, wp³ywa istotnie na rezultaty przeprowadzanej oceny. Poprawa wskaÿników efektywnoœci nastêpuje niezale nie od tego, czy wzrost nominalnej

10 NPV, [tys. z³] wskaÿnik inflacji (eskalacji cen), [%] nominalne realne Rys. 3. Zale noœæ NPV projektu od wskaÿnika inflacji (eskalacji cen) Fig. 3. Dependence NPV of the project on the index of inflation (escalation of prices) IRR, [%] WskaŸnik inflacji (eskalacji cen), [%] nominalne realne Rys. 4. Zale noœæ IRR projektu od wskaÿnika inflacji (eskalacji cen) Fig. 4. Dependence IRR of the project on the index of inflation (escalation of prices

![3. Dependence NPV of the project on the index of inflation (escalation of prices) 25 23 21 19 17 IRR, [%] 15 13 11 9 7 5 0 1 2 3 4 5 6 7 8 9 10](/docs-images/52/15761331/images/page_10.jpg "WskaŸnik inflacji (eskalacji cen), [%] nominalne realne Rys. 4. Zale noœæ IRR projektu od wskaÿnika inflacji (eskalacji cen) Fig. 4. Dependence IRR of the project on the index of inflation (escalation of prices")

11 TABELA 4 Ocena projektu inwestycyjnego za pomoc¹ wskaÿników PBP i PI w zale noœci od stopy inflacji i stopy eskalacji cen TABLE 4 Evaluation of the investment project by means of the PBP and PI indices depending on the rate of inflation and rate of escalation of prices 83 Stopa eskalacji cen [%] PBP n [lata] PI n [z³/z³ ] Stopa inflacji [%] PBP r [lata] PI r [z³/z³] 0 7,95 1,01 0 7,95 1,01 1 7,75 1,05 1 7,93 1,01 2 7,56 1,09 2 7,91 1,02 3 7,40 1,13 3 7,88 1,02 4 7,24 1,18 4 7,86 1,03 5 7,11 1,23 5 7,83 1,03 6 6,98 1,28 6 7,81 1,04 7 6,82 1,33 7 7,78 1,04 8 6,68 1,38 8 7,75 1,05 9 6,54 1,44 9 7,72 1, ,43 1, ,69 1,06 wartoœci strumieni przep³ywów pieniê nych jest wynikiem autonomicznego wzrostu cen i kosztów, czyli ich eskalacji, czy te nastêpuje w wyniku procesów inflacyjnych. Relatywnie wy sze tempo wzrostu efektywnoœci projektu w przypadku eskalacji cen i kosztów wynika z zastosowania do aktualizacji przep³ywów pieniê nych realnej stopy dyskontowej, która jest w ka dym przypadku ni sza od stopy nominalnej. W przypadku nieinflacyjnego wzrostu cen nie ma bowiem powodów korygowaæ stopy dyskontowej o wielkoœæ stopy inflacji. Niezale nie od przedstawionych wczeœniej powodów, dla których ocena projektu z zastosowaniem realnych i nominalnych wartoœci przep³ywów pieniê nych i stóp dyskontowych daje ró ne rezultaty oraz faktu, e ze wzrostem stopy inflacji czy te eskalacji cen roœnie efektywnoœæ projektu inwestycyjnego, jest ta okolicznoœæ, e musi to byæ projekt klasyczny, czyli charakteryzuj¹cy siê typowym rozk³adem w czasie przep³ywów pieniê - nych. Inflacja w mniejszym stopniu oddzia³uje wówczas na wzrost nominalnych wydatków pocz¹tkowych, a w du o wiêkszym stopniu zwiêksza nominalne wartoœci efektów uzyskiwanych w fazie eksploatacji projektu, szczególnie jeœli s¹ one w ca³ym okresie dodatnie, jak to ma miejsce w analizowanym przypadku. W przypadku bowiem gdy rozpatruje siê projekt po yczkowy, charakteryzuj¹cy siê wczeœniejszymi przep³ywami dodatnimi

12 84 (np. pozyskanymi przez inwestora kredytami bankowymi), sytuacja ta mo e siê kszta³towaæ zgo³a odmiennie. Najistotniejszym jednak stwierdzeniem, niezale nie od liczbowych wartoœci mierników oceny, jest koniecznoœæ uwzglêdniania inflacji w ocenie projektów, gdy jej oddzia³ywanie mo e zmieniaæ wymowê oceny. 3. Wp³yw inflacji na ocenê projektu inwestycyjnego w przypadku losowych zmian wskaÿnika inflacji Za³o enie, e stopa inflacji lub te stopa eskalacji cen bêdzie sta³a w ca³ym okresie eksploatacji projektu inwestycyjnego jest równie du ym uproszczeniem, jak przyjêcie, e oszacowany w momencie dokonywania oceny projektu realny poziom strumieni pieniê nych pozostanie niezmienny w przysz³oœci. Ruch cen i wynikaj¹cy z tego poziom inflacji jest w gospodarce zjawiskiem permanentnym. Jak wynika z rysunku 2, w górnictwie wêgla kamiennego w latach tempo zmiany cen wêgla oraz kosztów wydobycia nie odpowiada³o dynamice zmian wskaÿnika inflacji. W pocz¹tkowym okresie analizowanego dziesiêciolecia wskaÿnik inflacji by³ bardzo wysoki, co te znajdowa³o odzwierciedlenie w dynamice zmian cen i kosztów. W miarê jak poziom inflacji spada³, dynamika zmian cen i kosztów w górnictwie wêgla kamiennego znacznie odbiega³a od wskaÿnika inflacji. Pewien wp³yw na to zjawisko niew¹tpliwie wywar³y procesy restrukturyzacyjne prowadzone w tym okresie w przemyœle wêglowym. Jakkolwiek skorelowanie dwóch zmiennych, tzn. ceny wêgla i jednostkowego kosztu wydobycia, wyra one w wartoœciach bezwzglêdnych jest bardzo wysokie, gdy wynosi 0,888, to skorelowanie tych zmiennych w przypadku gdy wyrazimy je w wielkoœciach wzglêdnych, jako wskaÿniki wzrostu w stosunku do roku poprzedniego jest znacznie ni sze i wynosi 0,635. Oznacza to, e badaj¹c wp³yw zmiany ceny i kosztu wydobycia w przysz³oœci na efektywnoœæ projektu mo na pos³u yæ siê wskaÿnikami dynamiki ich zmian, uznaj¹c je jako niezale ne zmienne losowe. W takim przypadku do oceny projektu oraz oceny jego wra liwoœci na zmiany cen i kosztów mo na wykorzystaæ symulacjê komputerow¹. W tym celu okreœlono parametry rozk³adów wskaÿników dynamiki zmian cen wêgla i kosztu jednostkowego za okres Kszta³tuj¹ siê one nastêpuj¹co: Dynamika zmian: koszt jednostkowy cena wêgla wartoœæ minimalna 0,899 0,969 wartoœæ maksymalna 1,164 1,120 rozrzut 0,265 0,151 wartoœæ oczekiwana 1,021 1,038 odchylenie standardowe 0,088 0,060 Na podstawie parametrów rozk³adów tych zmiennych losowych przeprowadzono symulacjê komputerow¹ wartoœci zmiennych, przy za³o eniu ich rozk³adu normalnego. Dla ka dej zmiennej przeprowadzono 100 prób generowania liczb losowych. Aby ograniczyæ obliczenia mierników oceny projektu, okreœlono zamkniête przedzia³y wylosowanych war-

13 toœci oraz obliczono czêstotliwoœci (liczebnoœci) wyst¹pienia wygenerowanych wartoœci w danym przedziale. Pozwoli³o to przypisaæ prawdopodobieñstwo wyst¹pienia ka dego wyró nionego przypadku zmiany wartoœci ka dej zmiennej. Wyniki generowania wskaÿnika dynamiki zmian kosztu jednostkowego wydobycia wêgla kszta³tuj¹ siê nastêpuj¹co: przedzia³ wartoœci liczebnoœæ prawdopodobieñstwo przyjêta wartoœæ 0,8 0,9 3 0,03 0,85 0,9 1,0 38 0,38 0,95 1,0 1,1 39 0,39 1,05 1,1 1,2 19 0,19 1,15 1,2 1,3 1 0,01 1,25 Wyniki generowania wskaÿnika dynamiki zmian ceny wêgla wynosz¹: przedzia³ wartoœci liczebnoœæ prawdopodobieñstwo przyjêta wartoœæ 0,8 0,9 1 0,01 0,85 0,9 1,0 26 0,26 0,95 1,0 1,1 56 0,56 1,05 1,1 1,2 17 0,17 1,15 Przyjête wartoœci dynamiki zmian cen i kosztów w okresie eksploatacji projektu inwestycyjnego pozwalaj¹ dokonaæ jego oceny w przypadku zaistnienia ka dego wyró - nionego ich stanu. Wyniki takich obliczeñ, w warunkach gdy do oceny efektywnoœci projektu inwestycyjnego stosuje siê metodê NPV, zamieszczono w tabeli TABELA 5 Wartoœæ zaktualizowana netto projektu [mln z³] w zale noœci od dynamiki zmiany ceny wêgla i kosztu wydobycia TABLE 5 Net present value of project, [mln z³] depending on dynamics of the change in the price of coal and cost of exploitation Dynamika zmiany ceny Dynamika zmiany kosztu 0,85 0,95 1,05 1,015 1,25 0,85 55,3 229,7 472,8 816,3 1306,6 0,95 152,8 21,6 264,7 608,2 1098,5 1,05 445,0 270,7 27,6 315,9 806,1 1,15 861,9 687,4 444,4 100,8 389,4 Uwzglêdniaj¹c losowoœæ badanych czynników dotycz¹cych zmiany cen i kosztów w przysz³oœci, ocenê efektywnoœci projektu przeprowadza siê z zastosowaniem wartoœci oczekiwanej NPV. Szacuje siê j¹ uwzglêdniaj¹c prawdopodobieñstwo wyst¹pienia ka dej niepewnej sytuacji (ka dego stanu natury ) odnoœnie do kszta³towania siê tych czynników

14 86 w przysz³oœci. Miar¹ ryzyka jest w takim przypadku wielkoœæ odchylenia standardowego wartoœci zaktualizowanej netto projektu. Wartoœæ oczekiwana NPV rozwa anego projektu wynosi 48,7 mln z³ i jest znacznie wy sza ni NPV uzyskane w przypadku przyjêcia do obliczeñ pierwotnych wartoœci cen wêgla i kosztów jednostkowych, bez uwzglêdnienia ich zmian w czasie z przyczyn losowych. W obu przypadkach istnieje uzasadniona podstawa realizacji takiego projektu, gdy ocena projektu jest pozytywna. Jednak jest to decyzja skrajnie ryzykowna w przypadku losowych zmian cen i kosztów. Prawdopodobieñstwo, e wartoœæ zaktualizowana netto bêdzie wiêksza od zera wynosi zaledwie 37 %, a wiêc istnieje du o wiêksza mo liwoœæ poniesienia straty finansowej i prawdopodobnie aden inwestor nie podejmie w takich warunkach pozytywnej decyzji o realizacji projektu. Ryzykownoœæ takiej decyzji potwierdza wielkoœæ odchylenia standardowego, które jest ponad szeœciokrotnie wy sze do wartoœci oczekiwanej NPV. Zakoñczenie Ryzyko zwi¹zane z podejmowaniem decyzji inwestycyjnych w górnictwie ma wielow¹tkowy charakter. Poniewa inwestycje w górnictwie uwa a siê za najbardziej ryzykowne, a obiektywna ocena poziomu tego ryzyka jest niezmiernie trudna, dlatego ocena projektów inwestycyjnych powinna uwzglêdniaæ w szerokim aspekcie niepewne sytuacje jakie mog¹ wyst¹piæ w przysz³oœci, a które wp³ywaj¹ na wartoœæ tej oceny. Jak ju wspomniano, zmiany cen zarówno produktu, jak i cen zaopatrzeniowych czy kosztów wynagrodzeñ, wynikaj¹ce z procesów inflacyjnych, s¹ czêsto ignorowane podczas oceny projektu. Mo e to prowadziæ do b³êdnych decyzji, powoduj¹cych daleko id¹ce konsekwencje dla zak³adu górniczego. Dlatego te tak wa ne jest ka dorazowe badanie wra liwoœci projektu zarówno na zmianê czynników wewnêtrznych zak³adu, jak i sytuacji ogólnogospodarczej kraju dla obiektywnej oceny projektu. Metoda Monte Carlo i inne metody symulacyjne daj¹ mo liwoœæ uwzglêdnienia ryzyka w ocenie projektów inwestycyjnych i prowadzenia analizy decyzji przy zaistnieniu ró nych, z natury niepewnych stanów otoczenia. Wykonano w ramach pracy statutowej nr , AGH, Kraków LITERATURA Barber C.F., 1980 Mineral investment in an anxious world. Conference on National and International Management of Mineral Resources, London, Institution of Mining and Metallurgy. Brigham E..,Gapenski L.C, 2000 Zarz¹dzanie finansami. PWE, Warszawa. Francis J.C., Taylor R.W., 1991 Investments analysis and management. McGraw-Hill Pub. Company, New York.

15 87 Franik T., 2000 Efektywnoœæ rozwojowych inwestycji górniczych finansowanych za pomoc¹ kapita³u obcego. Materia³y Szko³y Ekonomiki i Zarz¹dzania w Górnictwie, Ustroñ, s Gentry D.W., O Neil T.J., 1984 Mine investment analysis. Society of Mining Engineers. New York, Society of Mining Engineers. Macha³a R, 2001 Praktyczne zarz¹dzanie finansami firmy. PWE, Warszawa, s McClarnon D.J., Denby B., Schofield D., 1995 The use of virtual reality to aid risk assessment in underground situations. Mining Technology vol. 77, nr 892 Magda R., Franik T., 1997 Wp³yw wybranych sposobów finansowania na ekonomiczn¹ efektywnoœæ inwestycji rozwojowych w kopalni. Materia³y Szko³y Ekonomiki i Zarz¹dzania w Górnictwie, Ustroñ, s Ostrowska E,2002 Ryzyko projektów inwestycyjnych. PWE, Warszawa. Pluta W.,Jajuga T,1995 Inwestycje. Capital Budgeting bud etowanie kapita³owe. Fundacja Rozwoju Rachunkowoœci w Polsce, Warszawa. Stremole F.J., 1980 Economic evaluation and investment decision methods. Investment Evaluations Corporation, Golden. Wahl S.,1983 Investment appraisal and economic evaluation of mining enterprise. Trans. Tech. Publications, Houston. TADEUSZ FRANIK PROBLEMS REGARDING CHANGES IN PRICES AND INFATION IN EVALUATION OF EFFECTIVENESS OF MINING INVESTMENTS Key words Mining industry, evaluation of investment projects, inflation, computer simulation, prices and costs of coal Abstract Influence of changes in prices and costs on the result of evaluation of the investment project in black coal mining has been analyzed. Dynamics of changes in prices of coal and of costs of pr5oduction in the recent years in relation to the index of inflation has been investigated. The influence of these indices on both the formation of streams of cash flows characteristic for the project and result of its economic evaluation has also been defined. To evaluate the risk connected the realization of the project, the Monte Carlo simulation method has been applied thus determining the parameters of the distribution of investigated random variables on the basis of empirical data.

Jerzy Stopa*, Stanis³aw Rychlicki*, Pawe³ Wojnarowski* ZASTOSOWANIE ODWIERTÓW MULTILATERALNYCH NA Z O ACH ROPY NAFTOWEJ W PÓ NEJ FAZIE EKSPLOATACJI

WIERTNICTWO NAFTA GAZ TOM 24 ZESZYT 1 2007 Jerzy Stopa*, Stanis³aw Rychlicki*, Pawe³ Wojnarowski* ZASTOSOWANIE ODWIERTÓW MULTILATERALNYCH NA Z O ACH ROPY NAFTOWEJ W PÓ NEJ FAZIE EKSPLOATACJI 1. WPROWADZENIE

WIERTNICTWO NAFTA GAZ TOM 24 ZESZYT 1 2007 Jerzy Stopa*, Stanis³aw Rychlicki*, Pawe³ Wojnarowski* ZASTOSOWANIE ODWIERTÓW MULTILATERALNYCH NA Z O ACH ROPY NAFTOWEJ W PÓ NEJ FAZIE EKSPLOATACJI 1. WPROWADZENIE

Charakterystyka ma³ych przedsiêbiorstw w województwach lubelskim i podkarpackim w 2004 roku

42 NR 6-2006 Charakterystyka ma³ych przedsiêbiorstw w województwach lubelskim i podkarpackim w 2004 roku Mieczys³aw Kowerski 1, Andrzej Salej 2, Beata Æwierz 2 1. Metodologia badania Celem badania jest

42 NR 6-2006 Charakterystyka ma³ych przedsiêbiorstw w województwach lubelskim i podkarpackim w 2004 roku Mieczys³aw Kowerski 1, Andrzej Salej 2, Beata Æwierz 2 1. Metodologia badania Celem badania jest

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Zaproszenie. Ocena efektywności projektów inwestycyjnych. Modelowanie procesów EFI. Jerzy T. Skrzypek Kraków 2013 Jerzy T.

1 1 Ocena efektywności projektów inwestycyjnych Ocena efektywności projektów inwestycyjnych Jerzy T. Skrzypek Kraków 2013 Jerzy T. Skrzypek MODEL NAJLEPSZYCH PRAKTYK SYMULACJE KOMPUTEROWE Kraków 2011 Zaproszenie

1 1 Ocena efektywności projektów inwestycyjnych Ocena efektywności projektów inwestycyjnych Jerzy T. Skrzypek Kraków 2013 Jerzy T. Skrzypek MODEL NAJLEPSZYCH PRAKTYK SYMULACJE KOMPUTEROWE Kraków 2011 Zaproszenie

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 530 BADANIE WYRYWKOWE (PRÓBKOWANIE) SPIS TREŒCI

SPIS TREŒCI") MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 530 BADANIE WYRYWKOWE (PRÓBKOWANIE) (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r. i póÿniej)

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 530 BADANIE WYRYWKOWE (PRÓBKOWANIE) (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r. i póÿniej)

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

Opis efektów kształcenia dla modułu zajęć

Nazwa modułu: Ekonomika i organizacja procesów Rok akademicki: 2014/2015 Kod: GIS-1-515-n Punkty ECTS: 2 Wydział: Górnictwa i Geoinżynierii Kierunek: Inżynieria Środowiska Specjalność: - Poziom studiów:

Nazwa modułu: Ekonomika i organizacja procesów Rok akademicki: 2014/2015 Kod: GIS-1-515-n Punkty ECTS: 2 Wydział: Górnictwa i Geoinżynierii Kierunek: Inżynieria Środowiska Specjalność: - Poziom studiów:

Analiza techniczno-ekonomiczna op³acalnoœci nadbudowy wêglowej elektrociep³owni parowej turbin¹ gazow¹ i kot³em odzyskowym

Janusz Skorek, Jacek Kalina, Zak³ad Termodynamiki i Energetyki Gazowej Instytut Techniki Cieplnej, Politechnika Œl¹ska Ryszard Bartnik, NOVEL-Energoconsulting Wies³aw Sawicki, EC Elbl¹g Sp. z o.o. Analiza

Janusz Skorek, Jacek Kalina, Zak³ad Termodynamiki i Energetyki Gazowej Instytut Techniki Cieplnej, Politechnika Œl¹ska Ryszard Bartnik, NOVEL-Energoconsulting Wies³aw Sawicki, EC Elbl¹g Sp. z o.o. Analiza

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Pieni¹dze wspólnoty mieszkaniowej

NIERUCHOMOŒCI Pieni¹dze wspólnoty mieszkaniowej Wspó³praca z bankiem Analiza inwestycyjna Windykacja d³ugów Pieni¹dze wspólnoty mieszkaniowej Wspó³praca z bankiem Analiza inwestycyjna Windykacja d³ugów

NIERUCHOMOŒCI Pieni¹dze wspólnoty mieszkaniowej Wspó³praca z bankiem Analiza inwestycyjna Windykacja d³ugów Pieni¹dze wspólnoty mieszkaniowej Wspó³praca z bankiem Analiza inwestycyjna Windykacja d³ugów

Zagregowany popyt i wielkość produktu

Zagregowany popyt i wielkość produktu Realny PKB Burda & Wyplosz MACROECONOMICS 4/e Fluktuacje cykliczne Rys.4.01 (+) odchylenie Trend długookresowy Faktyczny PKB (-) odchylenie 0 Czas Oxford University

Zagregowany popyt i wielkość produktu Realny PKB Burda & Wyplosz MACROECONOMICS 4/e Fluktuacje cykliczne Rys.4.01 (+) odchylenie Trend długookresowy Faktyczny PKB (-) odchylenie 0 Czas Oxford University

W³adys³aw Duliñski*, Czes³awa Ewa Ropa*

WIERTNICTWO NAFTA GAZ TOM 5 ZESZYT 008 W³adys³aw Duliñski*, Czes³awa Ewa Ropa* ANALIZA I USTALENIE PARAMETRÓW EKSPLOATACYJNYCH DLA ODWIERTÓW WÓD MINERALNYCH W ZALE NOŒCI OD WIELKOŒCI WYK ADNIKA GAZOWEGO

WIERTNICTWO NAFTA GAZ TOM 5 ZESZYT 008 W³adys³aw Duliñski*, Czes³awa Ewa Ropa* ANALIZA I USTALENIE PARAMETRÓW EKSPLOATACYJNYCH DLA ODWIERTÓW WÓD MINERALNYCH W ZALE NOŒCI OD WIELKOŒCI WYK ADNIKA GAZOWEGO

Wyznaczanie charakterystyki widmowej kolorów z wykorzystaniem zapisu liczb o dowolnej precyzji

AUTOMATYKA 2011 Tom 15 Zeszyt 3 Maciej Nowak*, Grzegorz Nowak* Wyznaczanie charakterystyki widmowej kolorów z wykorzystaniem zapisu liczb o dowolnej precyzji 1. Wprowadzenie 1.1. Kolory Zmys³ wzroku stanowi

AUTOMATYKA 2011 Tom 15 Zeszyt 3 Maciej Nowak*, Grzegorz Nowak* Wyznaczanie charakterystyki widmowej kolorów z wykorzystaniem zapisu liczb o dowolnej precyzji 1. Wprowadzenie 1.1. Kolory Zmys³ wzroku stanowi

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Estimation of a unit cost of coal mining in the case of continuous duty worktime of a mining company

49 UKD 001.891.3:657.47:658.1/.5 Oszacowanie kosztu jednostkowego wydobycia węgla w przypadku wprowadzenia systemu pracy ciągłej zakładu górniczego Estimation of a unit cost of coal mining in the case

49 UKD 001.891.3:657.47:658.1/.5 Oszacowanie kosztu jednostkowego wydobycia węgla w przypadku wprowadzenia systemu pracy ciągłej zakładu górniczego Estimation of a unit cost of coal mining in the case

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 520 PROCEDURY ANALITYCZNE SPIS TREŒCI

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 520 PROCEDURY ANALITYCZNE (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r. i póÿniej) Wprowadzenie

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 520 PROCEDURY ANALITYCZNE (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r. i póÿniej) Wprowadzenie

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

Dokonanie oceny efektywności projektu inwestycyjnego polega na przeprowadzeniu kalkulacji jego przepływów pieniężnych.

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

SPIS TREŒCI. (Niniejszy MSRF stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r. i póÿniej.

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 805 BADANIE POJEDYNCZYCH SPRAWOZDAÑ FINANSOWYCH ORAZ OKREŒLONYCH ELEMENTÓW, KONT LUB POZYCJI SPRAWOZDANIA FINANSOWEGO UWAGI SZCZEGÓLNE (Niniejszy MSRF stosuje

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 805 BADANIE POJEDYNCZYCH SPRAWOZDAÑ FINANSOWYCH ORAZ OKREŒLONYCH ELEMENTÓW, KONT LUB POZYCJI SPRAWOZDANIA FINANSOWEGO UWAGI SZCZEGÓLNE (Niniejszy MSRF stosuje

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

SKRÓT PROSPEKTU INFORMACYJNEGO ING SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY OBLIGACJI 2 Firma i siedziba Towarzystwa Funduszy Inwestycyjnych: ING Towarzystwo Funduszy Inwestycyjnych Spó³ka Akcyjna

SKRÓT PROSPEKTU INFORMACYJNEGO ING SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY OBLIGACJI 2 Firma i siedziba Towarzystwa Funduszy Inwestycyjnych: ING Towarzystwo Funduszy Inwestycyjnych Spó³ka Akcyjna

BIZNESPLAN w PROCESACH

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

Zależność jednostkowego kosztu własnego od stopnia wykorzystania zdolności produkcyjnej zakładu wydobywczego

66 PRZEGLĄD GÓRNICZY 2014 UKD 622.333: 622.338.515: 622.658.5 Zależność jednostkowego kosztu własnego od stopnia wykorzystania zdolności produkcyjnej zakładu wydobywczego Dependence of a unit prime cost

66 PRZEGLĄD GÓRNICZY 2014 UKD 622.333: 622.338.515: 622.658.5 Zależność jednostkowego kosztu własnego od stopnia wykorzystania zdolności produkcyjnej zakładu wydobywczego Dependence of a unit prime cost

Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku).

.") Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Wp³yw sekurytyzacji aktywów na kszta³towanie siê wybranych wskaÿników finansowych

GPDRK URCMI MINERLNYMI Tom 22 2006 Zeszyt 1 PTRYCJ B K*, RMN MGD**, TDEUZ NY*** p³yw sekurytyzacji aktywów na kszta³towanie siê wyranych wskaÿników finansowych ³owa kluczowe Górnictwo wêgla kamiennego,

GPDRK URCMI MINERLNYMI Tom 22 2006 Zeszyt 1 PTRYCJ B K*, RMN MGD**, TDEUZ NY*** p³yw sekurytyzacji aktywów na kszta³towanie siê wyranych wskaÿników finansowych ³owa kluczowe Górnictwo wêgla kamiennego,

WYROK z dnia 7 wrzeœnia 2011 r. III AUa 345/11

WYROK z dnia 7 wrzeœnia 2011 r. III AUa 345/11 Sk³ad orzekaj¹cy:ssa Maria Sa³añska-Szumakowicz (przewodnicz¹cy) SSA Daria Stanek (sprawozdawca) SSA Gra yna Czy ak Teza Podanie przez p³atnika sk³adek, o

WYROK z dnia 7 wrzeœnia 2011 r. III AUa 345/11 Sk³ad orzekaj¹cy:ssa Maria Sa³añska-Szumakowicz (przewodnicz¹cy) SSA Daria Stanek (sprawozdawca) SSA Gra yna Czy ak Teza Podanie przez p³atnika sk³adek, o

Eugeniusz Gostomski. Ryzyko stopy procentowej

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 250 UWZGLÊDNIENIE PRAWA I REGULACJI PODCZAS BADANIA SPRAWOZDAÑ FINANSOWYCH

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 250 UWZGLÊDNIENIE PRAWA I REGULACJI Wprowadzenie (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r.

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 250 UWZGLÊDNIENIE PRAWA I REGULACJI Wprowadzenie (Stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r.

Marian Branny*, Bernard Nowak*, Bogus³aw Ptaszyñski*, Zbigniew Kuczera*, Rafa³ uczak*, Piotr yczkowski*

Górnictwo i Geoin ynieria Rok 33 Zeszyt 3 29 Marian Branny*, Bernard Nowak*, Bogus³aw Ptaszyñski*, Zbigniew Kuczera*, Rafa³ uczak*, Piotr yczkowski* WP YW PARAMETRÓW USTALONEGO PRZEP YWU DWUFAZOWEGO W

Górnictwo i Geoin ynieria Rok 33 Zeszyt 3 29 Marian Branny*, Bernard Nowak*, Bogus³aw Ptaszyñski*, Zbigniew Kuczera*, Rafa³ uczak*, Piotr yczkowski* WP YW PARAMETRÓW USTALONEGO PRZEP YWU DWUFAZOWEGO W

Zarządzanie projektami. Zarządzanie ryzykiem projektu

Zarządzanie projektami Zarządzanie ryzykiem projektu Warunki podejmowania decyzji Pewność Niepewność Ryzyko 2 Jak można zdefiniować ryzyko? Autor S.T. Regan A.H. Willet Definicja Prawdopodobieństwo straty

Zarządzanie projektami Zarządzanie ryzykiem projektu Warunki podejmowania decyzji Pewność Niepewność Ryzyko 2 Jak można zdefiniować ryzyko? Autor S.T. Regan A.H. Willet Definicja Prawdopodobieństwo straty

DZIENNIK URZĘDOWY NARODOWEGO BANKU POLSKIEGO. Warszawa, dnia 7 listopada 1998 r. UCHWA Y:

Indeks 35659X ISSN 0239 7013 cena 3 z³ 30 gr DZIENNIK URZĘDOWY NARODOWEGO BANKU POLSKIEGO Warszawa, dnia 7 listopada 1998 r. Nr 24 TREŒÆ: Poz.: UCHWA Y: 54- nr 11/98 w sprawie ustalenia norm dopuszczalnego

Indeks 35659X ISSN 0239 7013 cena 3 z³ 30 gr DZIENNIK URZĘDOWY NARODOWEGO BANKU POLSKIEGO Warszawa, dnia 7 listopada 1998 r. Nr 24 TREŒÆ: Poz.: UCHWA Y: 54- nr 11/98 w sprawie ustalenia norm dopuszczalnego

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

WPŁYW AKTUALIZACJI NIEKTÓRYCH WSKAŹNIKÓW EKSPLOATACYJNO-EKONOMICZNYCH NA KOSZTY EKSPLOATACJI CIĄGNIKÓW ROLNICZYCH NOWEJ GENERACJI

Inżynieria Rolnicza 2(100)/2008 WPŁYW AKTUALIZACJI NIEKTÓRYCH WSKAŹNIKÓW EKSPLOATACYJNO-EKONOMICZNYCH NA KOSZTY EKSPLOATACJI CIĄGNIKÓW ROLNICZYCH NOWEJ GENERACJI Zenon Grześ Instytut Inżynierii Rolniczej,

Inżynieria Rolnicza 2(100)/2008 WPŁYW AKTUALIZACJI NIEKTÓRYCH WSKAŹNIKÓW EKSPLOATACYJNO-EKONOMICZNYCH NA KOSZTY EKSPLOATACJI CIĄGNIKÓW ROLNICZYCH NOWEJ GENERACJI Zenon Grześ Instytut Inżynierii Rolniczej,

SYSTEM INFORMACJI GEOGRAFICZNEJ JAKO NIEZBÊDNY ELEMENT POWSZECHNEJ TAKSACJI NIERUCHOMOŒCI**

GEODEZJA l TOM 12 l ZESZYT 2/1 l 2006 Piotr Cichociñski*, Piotr Parzych* SYSTEM INFORMACJI GEOGRAFICZNEJ JAKO NIEZBÊDNY ELEMENT POWSZECHNEJ TAKSACJI NIERUCHOMOŒCI** 1. Wstêp Nieunikniona zapewne w przysz³oœci

GEODEZJA l TOM 12 l ZESZYT 2/1 l 2006 Piotr Cichociñski*, Piotr Parzych* SYSTEM INFORMACJI GEOGRAFICZNEJ JAKO NIEZBÊDNY ELEMENT POWSZECHNEJ TAKSACJI NIERUCHOMOŒCI** 1. Wstêp Nieunikniona zapewne w przysz³oœci

Powszechność nauczania języków obcych w roku szkolnym 2001/2002

Jadwiga Zarębska 1) Warszawa Powszechność nauczania języków obcych w roku szkolnym 2001/2002 Ö Powszechność nauczania języków obcych według typów szkół Dane przedstawione w tym opracowaniu dotycz¹ uczniów

Jadwiga Zarębska 1) Warszawa Powszechność nauczania języków obcych w roku szkolnym 2001/2002 Ö Powszechność nauczania języków obcych według typów szkół Dane przedstawione w tym opracowaniu dotycz¹ uczniów

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Ocena funkcjonowania podatkowej grupy kapita³owej Ocena funkcjonowania podatkowej grupy kapita³owej

Zarz¹dzanie i Finanse Journal of Management and Finance Vol. 13, No. 3/1/2015 ukasz Furman* ukasz Furman Ocena funkcjonowania podatkowej grupy kapita³owej Ocena funkcjonowania podatkowej grupy kapita³owej

Zarz¹dzanie i Finanse Journal of Management and Finance Vol. 13, No. 3/1/2015 ukasz Furman* ukasz Furman Ocena funkcjonowania podatkowej grupy kapita³owej Ocena funkcjonowania podatkowej grupy kapita³owej

WP YW STRUKTURY U YTKÓW ROLNYCH NA WYNIKI EKONOMICZNE GOSPODARSTW ZAJMUJ CYCH SIÊ HODOWL OWIEC. Tomasz Rokicki

46 ROCZNIKI NAUK ROLNICZYCH, T. ROKICKI SERIA G, T. 94, z. 1, 2007 WP YW STRUKTURY U YTKÓW ROLNYCH NA WYNIKI EKONOMICZNE GOSPODARSTW ZAJMUJ CYCH SIÊ HODOWL OWIEC Tomasz Rokicki Katedra Ekonomiki i Organizacji

46 ROCZNIKI NAUK ROLNICZYCH, T. ROKICKI SERIA G, T. 94, z. 1, 2007 WP YW STRUKTURY U YTKÓW ROLNYCH NA WYNIKI EKONOMICZNE GOSPODARSTW ZAJMUJ CYCH SIÊ HODOWL OWIEC Tomasz Rokicki Katedra Ekonomiki i Organizacji

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Wspó³zale noœci wystêpuj¹ce w zarz¹dzaniu ryzykiem finansowym w przedsiêbiorstwie Wspó³zale noœci wystêpuj¹ce w zarz¹dzaniu ryzykiem finansowym...

Andrzej Szopa * Andrzej Szopa Wspó³zale noœci wystêpuj¹ce w zarz¹dzaniu ryzykiem finansowym w przedsiêbiorstwie Wspó³zale noœci wystêpuj¹ce w zarz¹dzaniu ryzykiem finansowym... Wstêp Ryzyko finansowe jest

Andrzej Szopa * Andrzej Szopa Wspó³zale noœci wystêpuj¹ce w zarz¹dzaniu ryzykiem finansowym w przedsiêbiorstwie Wspó³zale noœci wystêpuj¹ce w zarz¹dzaniu ryzykiem finansowym... Wstêp Ryzyko finansowe jest

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty. Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej

Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej

Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne

Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne dr Tomasz Krawczyk 1 Co to jest ryzyko? Ryzyko jest to potencjalny stopień zagrożenia

Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne dr Tomasz Krawczyk 1 Co to jest ryzyko? Ryzyko jest to potencjalny stopień zagrożenia

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2018 2037 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2018 2037 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

PRÓG RENTOWNOŚCI i PRÓG

PRÓG RENTOWNOŚCI i PRÓG WYPŁACALNOŚCI (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności

PRÓG RENTOWNOŚCI i PRÓG WYPŁACALNOŚCI (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności

Łukasz Goczek Makroekonomia I Ćwiczenia 2

RUCH OKRĘŻNY I SYSTEM RACHUNKOWOŚCI NARODOWEJ (ver. 27-02-2007) Ruch okrężny w gospodarce: Założenia: 1) brak państwa i zagranicy 2) gospodarstwa domowe dysponują czynnikami produkcji (w tym nakłady pracy)

RUCH OKRĘŻNY I SYSTEM RACHUNKOWOŚCI NARODOWEJ (ver. 27-02-2007) Ruch okrężny w gospodarce: Założenia: 1) brak państwa i zagranicy 2) gospodarstwa domowe dysponują czynnikami produkcji (w tym nakłady pracy)

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych. ZałoŜenia projekcji finansowej dla celów przeprowadzenia analizy ekonomiczno-finansowej

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych. ZałoŜenia projekcji finansowej dla celów przeprowadzenia analizy ekonomiczno-finansowej

Zadania ćwiczeniowe do przedmiotu Makroekonomia I

Dr. Michał Gradzewicz Zadania ćwiczeniowe do przedmiotu Makroekonomia I Ćwiczenia 3 i 4 Wzrost gospodarczy w długim okresie. Oszczędności, inwestycje i wybrane zagadnienia finansów. Wzrost gospodarczy

Dr. Michał Gradzewicz Zadania ćwiczeniowe do przedmiotu Makroekonomia I Ćwiczenia 3 i 4 Wzrost gospodarczy w długim okresie. Oszczędności, inwestycje i wybrane zagadnienia finansów. Wzrost gospodarczy

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 50 2012 ANALIZA WŁASNOŚCI OPCJI SUPERSHARE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

POLITECHNIKA WARSZAWSKA Wydział Chemiczny LABORATORIUM PROCESÓW TECHNOLOGICZNYCH PROJEKTOWANIE PROCESÓW TECHNOLOGICZNYCH

POLITECHNIKA WARSZAWSKA Wydział Chemiczny LABORATORIUM PROCESÓW TECHNOLOGICZNYCH PROJEKTOWANIE PROCESÓW TECHNOLOGICZNYCH Ludwik Synoradzki Jerzy Wisialski EKONOMIKA Zasada opłacalności Na początku każdego

POLITECHNIKA WARSZAWSKA Wydział Chemiczny LABORATORIUM PROCESÓW TECHNOLOGICZNYCH PROJEKTOWANIE PROCESÓW TECHNOLOGICZNYCH Ludwik Synoradzki Jerzy Wisialski EKONOMIKA Zasada opłacalności Na początku każdego

- Projekt umowy - UMOWA nr /2013

Zaù¹cznik nr 5 do SIWZ - Projekt umowy - UMOWA nr /2013 W dniu...2013 r. w Nowym S¹czu: pomiêdzy: Powiatowym Zarz¹dem Dróg w Nowym S¹czu 33-300 Nowy S¹cz, ul. Wiœniowieckiego 136 zwanym dalej ZAMAWIAJ

Zaù¹cznik nr 5 do SIWZ - Projekt umowy - UMOWA nr /2013 W dniu...2013 r. w Nowym S¹czu: pomiêdzy: Powiatowym Zarz¹dem Dróg w Nowym S¹czu 33-300 Nowy S¹cz, ul. Wiœniowieckiego 136 zwanym dalej ZAMAWIAJ

Inwestycje jako kategoria ekonomiczna i finansowa

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

WOJEWÓDZTWO OPOLSKIE SYTUACJA SPO ECZNO-GOSPODARCZA W LATACH 2002 2005

WOJEWÓDZTWO OPOLSKIE SYTUACJA SPO ECZNO-GOSPODARCZA W LATACH 2002 2005 URZ D MARSZA KOWSKI WOJEWÓDZTWA OPOLSKIEGO Departament Rozwoju Regionalnego Referat Badañ i Analiz Strategicznych WOJEWÓDZTWO OPOLSKIE

WOJEWÓDZTWO OPOLSKIE SYTUACJA SPO ECZNO-GOSPODARCZA W LATACH 2002 2005 URZ D MARSZA KOWSKI WOJEWÓDZTWA OPOLSKIEGO Departament Rozwoju Regionalnego Referat Badañ i Analiz Strategicznych WOJEWÓDZTWO OPOLSKIE

instrukcja obs³ugi EPI NO Libra Zestaw do æwiczeñ przepony miednicy skutecznoœæ potwierdzona klinicznie Dziêkujemy za wybór naszego produktu

P O L S K A instrukcja obs³ugi EPI NO Libra Zestaw do æwiczeñ przepony miednicy skutecznoœæ potwierdzona klinicznie Dziêkujemy za wybór naszego produktu created & made in Germany Opis produktu Zestaw do

P O L S K A instrukcja obs³ugi EPI NO Libra Zestaw do æwiczeñ przepony miednicy skutecznoœæ potwierdzona klinicznie Dziêkujemy za wybór naszego produktu created & made in Germany Opis produktu Zestaw do

Mo liwoœci rozwoju podziemnych magazynów gazu w Polsce

POLITYKA ENERGETYCZNA Tom 11 Zeszyt 2 2008 PL ISSN 1429-6675 Bogdan FILAR*, Tadeusz KWILOSZ** Mo liwoœci rozwoju podziemnych magazynów gazu w Polsce STRESZCZENIE. Artyku³ przedstawia przyczyny wzrostu

POLITYKA ENERGETYCZNA Tom 11 Zeszyt 2 2008 PL ISSN 1429-6675 Bogdan FILAR*, Tadeusz KWILOSZ** Mo liwoœci rozwoju podziemnych magazynów gazu w Polsce STRESZCZENIE. Artyku³ przedstawia przyczyny wzrostu

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

SPIS TREŒCI. (Niniejszy MSRF stosuje siê przy badaniu sprawozdañ finansowych sporz¹dzonych za okresy rozpoczynaj¹ce siê 15 grudnia 2009 r. i póÿniej.

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 800 BADANIE SPRAWOZDAÑ FINANSOWYCH SPORZ DZONYCH ZGODNIE Z RAMOWYMI ZA O ENIAMI SPECJALNEGO PRZEZNACZENIA UWAGI SZCZEGÓLNE (Niniejszy MSRF stosuje siê przy badaniu

MIÊDZYNARODOWY STANDARD REWIZJI FINANSOWEJ 800 BADANIE SPRAWOZDAÑ FINANSOWYCH SPORZ DZONYCH ZGODNIE Z RAMOWYMI ZA O ENIAMI SPECJALNEGO PRZEZNACZENIA UWAGI SZCZEGÓLNE (Niniejszy MSRF stosuje siê przy badaniu

ANALIZA PORÓWNAWCZA KONIUNKTURY WOJEWÓDZTW POLSKI W LATACH

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 318 2017 Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Ekonometrii jozef.biolik@ue.katowice.pl

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 318 2017 Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Ekonometrii jozef.biolik@ue.katowice.pl

Ocena projektów inwestycyjnych z uwzględnieniem aspektów zrównoważonego rozwoju

Ocena projektów inwestycyjnych z uwzględnieniem aspektów zrównoważonego rozwoju dr Jarosław Nowicki Katedra Controllingu, Analizy Finansowej i Wyceny j.nowicki@ue.poznan.pl Green Controlling and Finance

Ocena projektów inwestycyjnych z uwzględnieniem aspektów zrównoważonego rozwoju dr Jarosław Nowicki Katedra Controllingu, Analizy Finansowej i Wyceny j.nowicki@ue.poznan.pl Green Controlling and Finance

Nowe relacje cen a kierunki przekszta³ceñ struktury wspó³czesnego handlu miêdzynarodowego

Wyzwania gospodarki globalnej Prace i Materia³y Instytutu Handlu Zagranicznego Uniwersytetu Gdañskiego 2012, nr 31 Challenges of the global economy Working Papers Institute of International Business University

Wyzwania gospodarki globalnej Prace i Materia³y Instytutu Handlu Zagranicznego Uniwersytetu Gdañskiego 2012, nr 31 Challenges of the global economy Working Papers Institute of International Business University

Analiza opłacalności inwestycji v.

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego. Dr inż. Aleksander Buczacki

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego Dr inż. Aleksander Buczacki Znaczenie oceny technologii Metody oceny technologii wspomagają procesy: - Podejmowania decyzji o kontynuacji

Ocena technologii w praktyce biznesowej przedsiębiorstwa usługowego Dr inż. Aleksander Buczacki Znaczenie oceny technologii Metody oceny technologii wspomagają procesy: - Podejmowania decyzji o kontynuacji

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Smart Beta Święty Graal indeksów giełdowych?

Smart Beta Święty Graal indeksów giełdowych? Agenda Smart Beta w Polsce Strategie heurystyczne i optymalizacyjne Strategie fundamentalne Portfel losowy 2 Agenda Smart Beta w Polsce Strategie heurystyczne

Smart Beta Święty Graal indeksów giełdowych? Agenda Smart Beta w Polsce Strategie heurystyczne i optymalizacyjne Strategie fundamentalne Portfel losowy 2 Agenda Smart Beta w Polsce Strategie heurystyczne

ZARZĄDZANIE ZAPASAMI W MAŁYM PRZEDSIĘBIORSTWIE

ZARZĄDZANIE ZAPASAMI W MAŁYM PRZEDSIĘBIORSTWIE 1. Wstęp Finansowym celem zarządzania przedsiębiorstwem jest maksymalizacja bogactwa jego właścicieli osiąganej przez maksymalizację wartości przedsiębiorstwa.

ZARZĄDZANIE ZAPASAMI W MAŁYM PRZEDSIĘBIORSTWIE 1. Wstęp Finansowym celem zarządzania przedsiębiorstwem jest maksymalizacja bogactwa jego właścicieli osiąganej przez maksymalizację wartości przedsiębiorstwa.

UWARUNKOWANIA ROZWOJU PRODUKCJI MLEKA W GOSPODARSTWACH WIELKOTOWAROWYCH W WOJEWÓDZTWIE ZACHODNIOPOMORSKIM. Bogus³aw Go³êbiowski

102 ROCZNIKI NAUK ROLNICZYCH, B. GO ÊBIOWSKI SERIA G, T. 95, z. 1, 2008 UWARUNKOWANIA ROZWOJU PRODUKCJI MLEKA W GOSPODARSTWACH WIELKOTOWAROWYCH W WOJEWÓDZTWIE ZACHODNIOPOMORSKIM Bogus³aw Go³êbiowski Katedra

102 ROCZNIKI NAUK ROLNICZYCH, B. GO ÊBIOWSKI SERIA G, T. 95, z. 1, 2008 UWARUNKOWANIA ROZWOJU PRODUKCJI MLEKA W GOSPODARSTWACH WIELKOTOWAROWYCH W WOJEWÓDZTWIE ZACHODNIOPOMORSKIM Bogus³aw Go³êbiowski Katedra

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Ocena ryzyka 1/27/2017 1 RYZYKO I JEGO RODZAJE Wszystkie decyzje inwestycyjne oparte są na ocenie obecnych i przyszłych warunków ich realizacji. Podejmowane decyzje obciążone

OCENA PROJEKTÓW INWESTYCYJNYCH Ocena ryzyka 1/27/2017 1 RYZYKO I JEGO RODZAJE Wszystkie decyzje inwestycyjne oparte są na ocenie obecnych i przyszłych warunków ich realizacji. Podejmowane decyzje obciążone

STOPA DYSKONTOWA 1+ =

Piotr Cegielski, MAI, MRICS, CCIM STOPA DYSKONTOWA (Wybrane fragmenty artykułu opublikowanego w C.H. Beck Nieruchomości, numer 10 z 2011 r. Całość dostępna pod adresem internetowym: www.nieruchomosci.beck.pl)

Piotr Cegielski, MAI, MRICS, CCIM STOPA DYSKONTOWA (Wybrane fragmenty artykułu opublikowanego w C.H. Beck Nieruchomości, numer 10 z 2011 r. Całość dostępna pod adresem internetowym: www.nieruchomosci.beck.pl)

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

WYDZIAŁ ELEKTRYCZNY POLITECHNIKI WARSZAWSKIEJ INSTYTUT ELEKTROENERGETYKI ZAKŁAD ELEKTROWNI I GOSPODARKI ELEKTROENERGETYCZNEJ

WYDZIAŁ ELEKTRYCZNY POLITECHNIKI WARSZAWSKIEJ INSTYTUT ELEKTROENERGETYKI ZAKŁAD ELEKTROWNI I GOSPODARKI ELEKTROENERGETYCZNEJ LABORATORIUM RACHUNEK EKONOMICZNY W ELEKTROENERGETYCE INSTRUKCJA DO ĆWICZENIA

WYDZIAŁ ELEKTRYCZNY POLITECHNIKI WARSZAWSKIEJ INSTYTUT ELEKTROENERGETYKI ZAKŁAD ELEKTROWNI I GOSPODARKI ELEKTROENERGETYCZNEJ LABORATORIUM RACHUNEK EKONOMICZNY W ELEKTROENERGETYCE INSTRUKCJA DO ĆWICZENIA

Polityka pienięŝna NBP kamienie milowe

Polityka pienięŝna NBP kamienie milowe Kamień 1: stłumienie hiperinflacji Warunki początkowe: hiperinflacja ponad 250% średniorocznie w 1989 r. niedobory na rynku załamanie produkcji niskie zaufanie do

Polityka pienięŝna NBP kamienie milowe Kamień 1: stłumienie hiperinflacji Warunki początkowe: hiperinflacja ponad 250% średniorocznie w 1989 r. niedobory na rynku załamanie produkcji niskie zaufanie do

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Analiza ekonomiczna procesów przemysłowych

Analiza ekonomiczna procesów przemysłowych Projekt dr inż. Piotr T. Mitkowski piotr.mitkowski@put.poznan.pl www.mitkowski.com Zakład Inżynierii i Aparatury Chemicznej Hala 22A, biuro 4, Piotrowo Konsultacje:

Analiza ekonomiczna procesów przemysłowych Projekt dr inż. Piotr T. Mitkowski piotr.mitkowski@put.poznan.pl www.mitkowski.com Zakład Inżynierii i Aparatury Chemicznej Hala 22A, biuro 4, Piotrowo Konsultacje:

System fotowoltaiczny Moc znamionowa równa 2 kwp nazwa projektu:

System fotowoltaiczny Moc znamionowa równa 2 kwp nazwa projektu: Zlokalizowany w woj. podkarpackim Klient Przykład raport ekonomiczny Grupa O5 Sp. z o.o. Starzyńskiego 11 - Rzeszów () Data: Rzeszów, 2015-03-08

System fotowoltaiczny Moc znamionowa równa 2 kwp nazwa projektu: Zlokalizowany w woj. podkarpackim Klient Przykład raport ekonomiczny Grupa O5 Sp. z o.o. Starzyńskiego 11 - Rzeszów () Data: Rzeszów, 2015-03-08