Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty. Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu

|

|

|

- Nadzieja Pawlak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Symulacyjne metody analizy ryzyka inwestycyjnego wybrane aspekty Grzegorz Szwałek Katedra Matematyki Stosowanej Uniwersytet Ekonomiczny w Poznaniu

2 Plan prezentacji 1. Opis metody wyceny opcji rzeczywistej metodą Datara-Mathewsa, oraz jej rozszerzenie, 2. Opis metody skorelowania zmiennych losowych oraz wpływu skorelowania zmiennych na uzyskiwane wyniki, 3. Analiza przykładowej inwestycji z uwzględnieniem macierzy przejścia stanów implementacja metodologii CreditMetrics do analizy inwestycji w czasie

3 Metoda Datara-Mathews a Metoda została opracowana na potrzeby firmy Boeing przez Prof. Vinaya Datara z Seattle University oraz Scotta Matthewsa, Została opatentowana w 2005 roku, Metoda została opisana w 2007r. w Journal of Applied Corporate Finance

4 Metoda Datara-Mathews a

5 Metoda Datara-Mathews a

6 Zakładamy 3 scenariusze planowanych przepływów finansowych: 1. Pesymistyczny 2. Realistyczny 3. Optymistyczny Następnie na ich podstawie generujemy trójkątne rozkłady prawdopodobieństwa planowanych przepływów finansowych dla każdego z etapów projektu. Pesymistyczna Najbardziej prawdopodobny scenariusz Optymistyczna $0 M $100 M $200 M

7 c z ę s t o ś ć Najbardziej prawdopodobny scenariusz 67% Dodatni wynik finansowy $0 M Strata Wartość projekt inwestycji u Średnia $200 M

8 Jak widaćna rysunku prawdopodobieństwo zwrotu początkowych nakładów na projekt wynosi ok. 25%. Wartośćoczekiwana po odjęciu kosztów wynosi 24,73, stąd wartość opcji wyznaczonej metodą Datara- Mathews a wynosi 6,36.

9 Metoda DM z uwzględnieniem scenariuszy. 1. W oryginalnej metodzie DM scenariusze optymistyczny oraz pesymistyczny mają po 10% prawdopodobieństwa. 2. Sposób generowania zmiennych losowych prowadzi do paradoksu, zwiększając udziałprocentowy scenariusza optymistycznego (do pewnej wartości) zmniejszamy wartość opcji. Pesymistycz na Najbardziej prawdopodobn y scenariusz Optymistycz na $0 M $10 0 M $20 0 M

10 Inne podejście do metody Datara Mathewsa z generowaniem przychodów i kosztów W tym podejściu używając metody Monte Carlo generujemy trójkątne rozkłady przychodów oraz kosztów wg trzech scenariuszy a następnie uzyskujemy rozkład NPV w każdym z etapów projektu Przychody w 1 roku zdyskontowane stopą Koszty w 1 roku zdyskontowane stopą r W wyniku otrzymujemy przewidywany DCF 1

11 Postępujemy analogicznie jak w przykładzie z generowaniem NPV, lecz generujemy dwa rozkłady trójkątne przychodów i kosztów. Następnie dyskontujemy uzyskane zmienne losowe na czas t = 0 przy użyciu dwóch różnych stóp procentowych a następnie obliczamy NPV projektu w danym roku: Dla kosztów (bardziej realne) stosujemy stopęwolnąod ryzyka Dla przychodów (obarczone większym ryzykiem) stosujemy tzw. stopę procentową projektu, która jest większa od stopy wolnej od ryzyka. Dla każdego roku inwestycji postępujemy analogicznie. W rezultacie uzyskamy ostateczny rozkład NPV projektu składający sięz sumy poszczególnych lat. Wartośćopcji realnej wyznaczamy z równania: ROV = E(max(Zdysk. Przychody - Koszt projektu>0,0) ROV=Średnia[Max(Przychody-Koszt projektu>0,0)] Excel ROV = E(Przychody>Koszt projektu)*prawdopodobieństwo zwrotu nakładów ROV = Średnia(P>K)*Prawdopodobieństwo zwrotu nakładów Excel

12

13 Problem skorelowania zmiennych O skorelowaniu zmiennych losowych z danymi z analogicznego projektu wspomina autor metody w swoim artykule opisującym zastosowanie opcji rzeczywistych.

14 Skorelowanie dwóch zmiennych losowych z rozkładu N(0,1) o wariancji równej 1

15 Skorelowanie dwóch zmiennych losowych z rozkładu N(0,1) o różnych wariancjach

współczynnik korelacji")

16 Różnice pomiędzy metodami skorelowania zmiennych Metoda klasyczna macierz wariancji Metoda przy zastosowaniu kopuli w przypadku dwuwymiarowym Załóżmy że korelujemy dwa symetryczne rozkłady trójkątne (90,100,110) współczynnik korelacji =0,7

17 Różnice pomiędzy metodami skorelowania zmiennych

18 Wpływ korelacji na generowane zmienne losowe

19 Wpływ korelacji na generowane zmienne losowe

20 Wpływ korelacji na generowane zmienne losowe

21 Wpływ korelacji na generowane zmienne losowe

22 Wpływ korelacji na generowane zmienne losowe

23 Wpływ korelacji na generowane zmienne losowe

24 Wpływ korelacji na generowane zmienne losowe Współczynnik korelacji =0,2 Współczynnik korelacji =0,7

25 Wpływ korelacji na generowane zmienne losowe Współczynnik korelacji =0,8 Współczynnik korelacji =0,9

26 Wpływ korelacji na generowane zmienne losowe Współczynnik korelacji =0,2 Współczynnik korelacji =0,9

27 Wpływ korelacji na generowane zmienne losowe Współczynnik korelacji =0,2 Współczynnik korelacji =0,9 34% 49%

28 Analiza porównawcza róŝnych wersji metody Datara-Mathewsa Dane wejściowe projektu: 1.Czas trwania inwestycji 1 rok 2.Czas trwania projektu 7 lat 3.Stopa wolna od ryzyka dyskonto kosztów 5% 4.Stopa dyskontowa przepływów finansowych 7% 5.Współczynnik korelacji = 0, korelacja z poprzednim rokiem 6.Wielkość przypływów oraz NPV projektu przedstawia poniższa tabela

29

30 Wykres skorelowania przychodów pomiędzy poszczególnymi latami inwestycji brak korelacji

, wsp.")

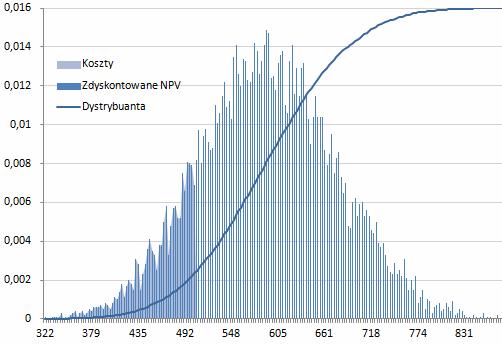

31 Wykres skorelowania przychodów pomiędzy poszczególnymi latami inwestycji typ AR(1), wsp. korelacji = 0,7

32 Wyniki uzyskane przy zastosowaniu kopuli gaussowskiej, typ AR(1)

33 Wykres skorelowania przychodów pomiędzy poszczególnymi latami inwestycji typ const, wsp. korelacji = 0,7

34

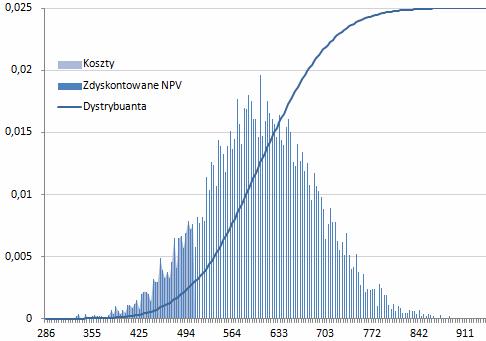

35 Wyniki uzyskane przy zastosowaniu kopuli gaussowskiej, typu stałego porównanie z typem AR(1)

36 Wykres przedstawia histogram NPV projektu z uwzględnieniem scenariuszy

37

38 Z czym moŝemy skorelować planowane przychody projektu 1. Z ceną rynkową 2. Z indeksem giełdowym 3. Z analogicznym projektem zrealizowanym w przeszłości

39 Wpływ skorelowania zmiennych losowych na wartość opcji DM 1. Jeżeli do skorelowania użyjemy rozkładu o podobnej wartości oczekiwanej oraz wariancji wtedy ograniczymy wpływ współczynnika korelacji na wartość opcji. Wartość opcji maleje, ale w niewielkim zakresie. W każdym z analizowanych okresów rozkład planowanych przepływów byłzbliżony do rozkładu, z którym byłkorelowany

40 Wpływ skorelowania zmiennych losowych na wartość opcji DM 2. Jeżeli do skorelowania zmiennej losowej użyjemy rozkładu o większej wariancji, zauważamy dużo większy wpływ współczynnika korelacji na wartość opcji. Wycena przeprowadzona w ten sposób jest o wiele bardziej wrażliwa i wartość opcji maleje prawie do zera.

41 Wpływ skorelowania zmiennych losowych na wartość opcji DM 2. Jeżeli do skorelowania zmiennej losowej użyjemy rozkładu o większej wariancji, zauważamy dużo większy wpływ współczynnika korelacji na wartość opcji. Wycena przeprowadzona w ten sposób jest o wiele bardziej wrażliwa i wartość opcji maleje prawie do zera.

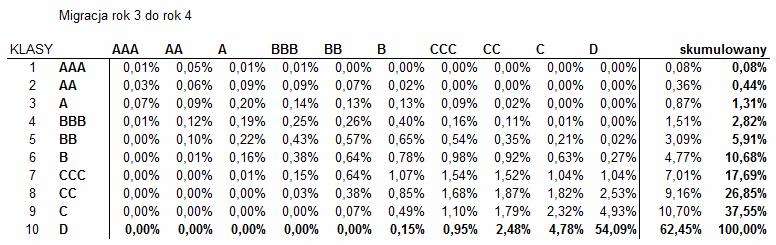

42 Macierz przejścia dla korelacji z historycznymi projektami Macierz przejścia pomiędzy rokiem 1 a 2, korelacja = 0 Macierz przejścia pomiędzy rokiem 1 a 2, korelacja = 0,7

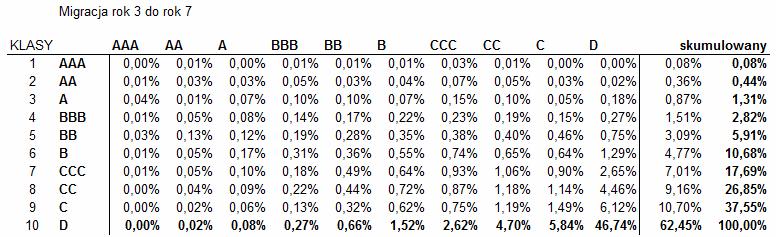

43 Macierz przejścia pomiędzy rokiem 1 a 3, korelacja = 0,7 Macierz przejścia pomiędzy rokiem 1 a 7, korelacja = 0,7

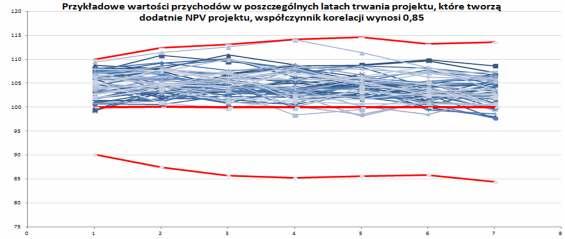

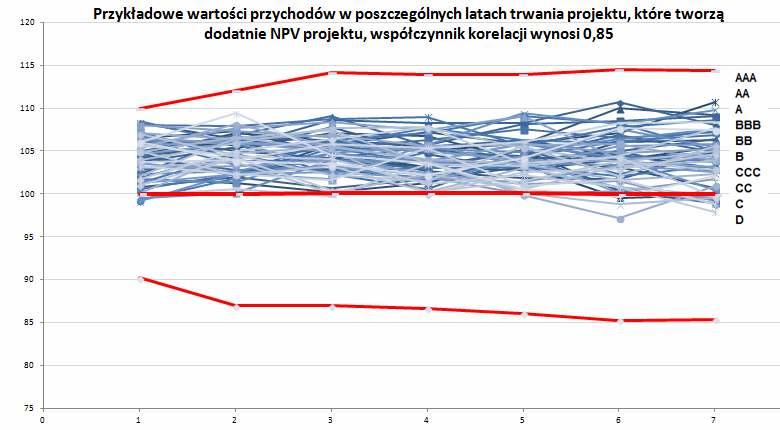

44 Przykładowe obliczenia wraz z zastosowaniem macierzy przejścia Dane wejściowe projektu: 1.Czas trwania inwestycji 1 rok 2.Czas trwania projektu 7 lat 3.Stopa wolna od ryzyka dyskonto kosztów 5% 4.Stopa dyskontowa przepływów finansowych 7% 5.Współczynnik korelacji = 0,85, korelacja z poprzednim rokiem 6.Wielkość przypływów oraz NPV projektu przedstawia poniższa tabela :15 wycinek ekranu

45

46

47

48

49

50

51 Wnioski Jeżeli do korelacji posłużymy się rozkładem niezmiennym w czasie, to wartość opcji nie zależy od współczynnika korelacji. Duży wpływ na wartość opcji ma typ rozkładu (bazowego) z którym będziemy korelować zmienne w poszczególnych okresach. Współczynnik korelacji skupia zmienne wokółwartości oczekiwanej, w związku z tym wpływa znacząco na zanikanie wartości ekstremalnych, co skutkuje zmniejszaniem się wartości opcji wraz ze wzrostem korelacji. Największe znaczenie na uzyskane rezultaty w tej metodzie ma zmienność, gdyż dzięki niej uzyskujemy duże wartości w ogonie rozkładu. Korelacja z poprzednim okresem znacząco wpływa na wzrost wartości opcji obliczanej metodą DM. Do wyceny projektu, bez informacji z czym i jak skorelowano zmienne, musimy podejśćz rezerwą.

52 Nieklasyczne metody oceny ryzyka Miara Expected Shortfall Badania, które doprowadziły do sformułowania pojęcia Expected Shortfall mają swój początek w poszukiwaniu odpowiedzi na pytanie, jak jest wartośćoczekiwana straty, którą możemy ponieść w α najgorszych przypadkach. W pracy Acerbi i Taschego (2001) autorzy wyszli od pojęcia ES próbkowego, który jest naturalnym estymatorem dla oczekiwanej straty. Expected Shortfall próbkowy wyraża się wzorem:

53 Nieklasyczne metody, oceny ryzyka Wskaźnik Racheva jest to stosunek oczekiwanego zysku uzyskanego na podstawie prawego ogona rozkładu zmiennej X o grubości α, do oczekiwanej straty wyznaczonej na podstawie lewego ogona rozkładu zmiennej X o grubości β. Parametry αi βdobiera subiektywnie inwestor. ( w szczególnym przypadku można przyjąć, że są równe)

54

55 Dziękuję za uwagę

56 Nieklasyczne metody, oceny ryzyka Wskaźnik Farinelli-Tibiletti- oceniający wyniki inwestycyjne przy zastosowaniu jednostronnej miary ryzyka dla dowolnego momentu częściowego rzędu pi qoraz progu m określającego próg zysku i straty gdzie

57 Nieklasyczne metody oceny ryzyka Wskaźnik d odpowiedniego rzędu p i q określony jest przez iloraz zdarzeń pozytywnych związanych z osiągnięciem zakładanego zysku i zdarzeń negatywnych przynoszących stratę. Wskaźnik ma interpretacjęekonomicznąw postaci nadwyżkowej stopy zwrotu przypadającej na jednostkę ryzyka związanego z jej osiągnięciem.

58 Przykładowe obliczenia Parametry αi βustalamy na 0,2 i 0,8 stąd mamy wartośćwskaźnika Ra-ratio

59 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli R.Doman Zastosowanie Kopuli w modelowaniu dynamiki zależności na rynkach finansowych UE Poznań 2011

60 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli

61 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli 1 Kopula (u,v) 0 1 (u,v) 0 1

62 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli 1 Kopula (u,v) 0 1 (u,v) 0 1

0 1 (u,v)")

63 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli 1 Kopula (u,v) 0 1 (u,v) 0 1

64 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli Udowodnijmy teraz jeden z tych warunków

65 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli

66 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli

67 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli

68 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli

69 Skorelowanie dwóch zmiennych losowych przy zastosowaniu Kopuli R.Doman Zastosowanie Kopuli w modelowaniu dynamiki zależności na rynkach finansowych UE Poznań 2011

70 Różnice pomiędzy metodami skorelowania zmiennych Metoda klasyczna macierz wariancji Metoda przy zastosowaniu kopuli w przypadku dwuwymiarowym Załóżmy że korelujemy dwa symetryczne rozkłady trójkątne (90,100,110) współczynnik korelacji =0,7

71 Różnice pomiędzy metodami skorelowania zmiennych Metoda klasyczna macierz wariancji Metoda przy zastosowaniu kopuli w przypadku dwuwymiarowym Załóżmy że korelujemy dwa symetryczne rozkłady trójkątne (90,100,110) wsp. korelacji =0,7

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI mgr Marcin Pawlak Katedra Inwestycji i Wyceny Przedsiębiorstw Plan wystąpienia

DWUKROTNA SYMULACJA MONTE CARLO JAKO METODA ANALIZY RYZYKA NA PRZYKŁADZIE WYCENY OPCJI PRZEŁĄCZANIA FUNKCJI UŻYTKOWEJ NIERUCHOMOŚCI mgr Marcin Pawlak Katedra Inwestycji i Wyceny Przedsiębiorstw Plan wystąpienia

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Symulacja wyników finansowych i wartości spółki za pomocą modelu zysku rezydualnego. Karol Marek Klimczak

Symulacja wyników finansowych i wartości spółki za pomocą modelu zysku rezydualnego Karol Marek Klimczak kmklim@kozminski.edu.pl Finanse przedsiębiorstw 2 3 Ekonomia Y = A K α L β Funkcja produkcji Cobba-Douglasa

Symulacja wyników finansowych i wartości spółki za pomocą modelu zysku rezydualnego Karol Marek Klimczak kmklim@kozminski.edu.pl Finanse przedsiębiorstw 2 3 Ekonomia Y = A K α L β Funkcja produkcji Cobba-Douglasa

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. L Egzamin dla Aktuariuszy z 5 października 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych

Zarządzanie ryzykiem finansowym

Zarządzanie projektami Wrocław, 30 października 2013 Spis treści Motywacja Rachunek prawdopodobieństwa Koherentne miary ryzyka Przykłady zastosowań Podsumowanie Po co analizować ryzyko na rynkach finansowych?

Zarządzanie projektami Wrocław, 30 października 2013 Spis treści Motywacja Rachunek prawdopodobieństwa Koherentne miary ryzyka Przykłady zastosowań Podsumowanie Po co analizować ryzyko na rynkach finansowych?

H. Sujka, Wroclaw University of Economics

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

I Ryzyko i rentowność instrumentów finansowych 1. Klasyfikacja stóp zwrotu 2. Zmienność stóp zwrotu 3. Mierniki ryzyka 4. Mierniki wrażliwości wyceny na ryzyko rynkowe 1 Stopa zwrotu z inwestycji w ujęciu

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie?

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne

Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne dr Tomasz Krawczyk 1 Co to jest ryzyko? Ryzyko jest to potencjalny stopień zagrożenia

Metody zarządzania ryzykiem finansowym w projektach innowacyjnych przedsięwzięć symulacja Monte Carlo i opcje realne dr Tomasz Krawczyk 1 Co to jest ryzyko? Ryzyko jest to potencjalny stopień zagrożenia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

Zarządzanie ryzykiem projektów inwestycyjnych

351 Zeszyty Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa we Wrocławiu Zarządzanie ryzykiem projektów inwestycyjnych Streszczenie. Inwestycje to główny czynnik kreowania

351 Zeszyty Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa we Wrocławiu Zarządzanie ryzykiem projektów inwestycyjnych Streszczenie. Inwestycje to główny czynnik kreowania

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXI Egzamin dla Aktuariuszy z 1 października 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Ćwiczenia Zarządzanie Ryzykiem. dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Analiza ekonomiczna procesów przemysłowych

Analiza ekonomiczna procesów przemysłowych Projekt dr inż. Piotr T. Mitkowski piotr.mitkowski@put.poznan.pl www.mitkowski.com Zakład Inżynierii i Aparatury Chemicznej Hala 22A, biuro 4, Piotrowo Konsultacje:

Analiza ekonomiczna procesów przemysłowych Projekt dr inż. Piotr T. Mitkowski piotr.mitkowski@put.poznan.pl www.mitkowski.com Zakład Inżynierii i Aparatury Chemicznej Hala 22A, biuro 4, Piotrowo Konsultacje:

STOPA DYSKONTOWA 1+ =

Piotr Cegielski, MAI, MRICS, CCIM STOPA DYSKONTOWA (Wybrane fragmenty artykułu opublikowanego w C.H. Beck Nieruchomości, numer 10 z 2011 r. Całość dostępna pod adresem internetowym: www.nieruchomosci.beck.pl)

Piotr Cegielski, MAI, MRICS, CCIM STOPA DYSKONTOWA (Wybrane fragmenty artykułu opublikowanego w C.H. Beck Nieruchomości, numer 10 z 2011 r. Całość dostępna pod adresem internetowym: www.nieruchomosci.beck.pl)

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

Biznes plan innowacyjnego przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

W metodzie porównawczej wskaźniki porównywalnych firm, obecnych na giełdzie, są używane do obliczenia wartości akcji emitenta.

W metodzie porównawczej wskaźniki porównywalnych firm, obecnych na giełdzie, są używane do obliczenia wartości akcji emitenta. Wycena spółki, sporządzenie raportu z wyceny Metodą wyceny, która jest najczęściej

W metodzie porównawczej wskaźniki porównywalnych firm, obecnych na giełdzie, są używane do obliczenia wartości akcji emitenta. Wycena spółki, sporządzenie raportu z wyceny Metodą wyceny, która jest najczęściej

Inteligentna analiza danych

Numer indeksu 150946 Michał Moroz Imię i nazwisko Numer indeksu 150875 Grzegorz Graczyk Imię i nazwisko kierunek: Informatyka rok akademicki: 2010/2011 Inteligentna analiza danych Ćwiczenie I Wskaźniki

Numer indeksu 150946 Michał Moroz Imię i nazwisko Numer indeksu 150875 Grzegorz Graczyk Imię i nazwisko kierunek: Informatyka rok akademicki: 2010/2011 Inteligentna analiza danych Ćwiczenie I Wskaźniki

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Spis treści. Przedmowa... XI. Rozdział 1. Pomiar: jednostki miar... 1. Rozdział 2. Pomiar: liczby i obliczenia liczbowe... 16

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Matematyka finansowa 04.04.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

3. Optymalizacja portfela inwestycyjnego Model Markowitza Model jednowskaźnikowy Sharpe a Model wyceny aktywów kapitałowych CAPM

3. Optymalizacja portfela inwestycyjnego Model Markowitza Model jednowskaźnikowy Sharpe a Model wyceny aktywów kapitałowych CAPM Oczekiwana stopa zwrotu portfela dwóch akcji: E(r p ) = w 1 E(R 1 ) + w

3. Optymalizacja portfela inwestycyjnego Model Markowitza Model jednowskaźnikowy Sharpe a Model wyceny aktywów kapitałowych CAPM Oczekiwana stopa zwrotu portfela dwóch akcji: E(r p ) = w 1 E(R 1 ) + w

Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

Wykorzystanie opcji rzeczywistych (real options) do wyceny kapitału intelektualnego

do wyceny kapitału intelektualnego") Wykorzystanie opcji rzeczywistych (real options) do wyceny kapitału intelektualnego Opcje rzeczowe a finansowe Finansowe dotyczą akcji, obligacji i innych aktywów (możliwe transakcje) Opcje rzeczywiste

Wykorzystanie opcji rzeczywistych (real options) do wyceny kapitału intelektualnego Opcje rzeczowe a finansowe Finansowe dotyczą akcji, obligacji i innych aktywów (możliwe transakcje) Opcje rzeczywiste

Analiza ekonomiczna procesów przemysłowych

Analiza ekonomiczna procesów przemysłowych Projekt dr inż. Piotr T. Mitkowski piotr.mitkowski@put.poznan.pl www.mitkowski.com Zakład Inżynierii i Aparatury Chemicznej Hala 22A, biuro 4, Piotrowo Konsultacje:

Analiza ekonomiczna procesów przemysłowych Projekt dr inż. Piotr T. Mitkowski piotr.mitkowski@put.poznan.pl www.mitkowski.com Zakład Inżynierii i Aparatury Chemicznej Hala 22A, biuro 4, Piotrowo Konsultacje:

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Matematyka finansowa w pakiecie Matlab

Matematyka finansowa w pakiecie Matlab Wykład 5. Wycena opcji modele dyskretne Bartosz Ziemkiewicz Wydział Matematyki i Informatyki UMK Kurs letni dla studentów studiów zamawianych na kierunku Matematyka

Matematyka finansowa w pakiecie Matlab Wykład 5. Wycena opcji modele dyskretne Bartosz Ziemkiewicz Wydział Matematyki i Informatyki UMK Kurs letni dla studentów studiów zamawianych na kierunku Matematyka

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

3.1 Analiza zysków i strat

3.1 Analiza zysków i strat Zakładamy że firma decyduje czy ma wdrożyć nowy produkt lub projekt. Firma musi rozważyć czy przyszłe zyski (dyskontowane w czasie) z tego projektu są większe niż koszty poniesione

3.1 Analiza zysków i strat Zakładamy że firma decyduje czy ma wdrożyć nowy produkt lub projekt. Firma musi rozważyć czy przyszłe zyski (dyskontowane w czasie) z tego projektu są większe niż koszty poniesione

Wycena klienta i aktywów niematerialnych

Wycena klienta i aktywów niematerialnych Istota wpływu klienta na wartość spółki Strategie marketingowe i zarządzanie nimi Metryki zorientowane na klienta Podatność i zmienność klientów Łączna wartość

Wycena klienta i aktywów niematerialnych Istota wpływu klienta na wartość spółki Strategie marketingowe i zarządzanie nimi Metryki zorientowane na klienta Podatność i zmienność klientów Łączna wartość

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

dr hab. Renata Karkowska 1 Czym jest ryzyko? Rodzaje ryzyka? Co oznacza zarządzanie? Dlaczego zarządzamy ryzykiem? 2 Przedmiot ryzyka Otoczenie bliższe/dalsze (czynniki ryzyka egzogeniczne vs endogeniczne)

Opcje koszykowe a lokaty strukturyzowane - wycena

Opcje koszykowe a lokaty strukturyzowane - wycena Basket options and structured deposits - pricing Janusz Gajda Promotor: dr hab. inz. Rafał Weron Politechnika Wrocławska Plan prezentacji Cel pracy Wprowadzenie

Opcje koszykowe a lokaty strukturyzowane - wycena Basket options and structured deposits - pricing Janusz Gajda Promotor: dr hab. inz. Rafał Weron Politechnika Wrocławska Plan prezentacji Cel pracy Wprowadzenie

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

dr hab. Renata Karkowska 1

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

dr hab. Renata Karkowska 1 Miary zmienności: obrazują zmiany cen, stóp zwrotu instrumentów finansowych, opierają się na rozproszeniu ich rozkładu, tym samym uśredniają ryzyko: wariancja stopy zwrotu, odchylenie

Nazwa metody pochodzi od nazwy firmy, w której została opracowana Boston Consulting Group. Koncepcja opiera się na dwóch założeniach:

Macierz BCG BCG Nazwa metody pochodzi od nazwy firmy, w której została opracowana Boston Consulting Group. Koncepcja opiera się na dwóch założeniach: Konkurowanie w branżach o szybkim tempie wzrostu wymaga

Macierz BCG BCG Nazwa metody pochodzi od nazwy firmy, w której została opracowana Boston Consulting Group. Koncepcja opiera się na dwóch założeniach: Konkurowanie w branżach o szybkim tempie wzrostu wymaga

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

Uniwersytet Ekonomiczny we Wrocławiu. Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Projekt

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Projekt

Matematyka finansowa 13.12.2010 r. Komisja Egzaminacyjna dla Aktuariuszy. LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Wykład 1 Sprawy organizacyjne

Wykład 1 Sprawy organizacyjne 1 Zasady zaliczenia Prezentacja/projekt w grupach 5 osobowych. Każda osoba przygotowuje: samodzielnie analizę w excel, prezentację teoretyczną w grupie. Obecność na zajęciach

Wykład 1 Sprawy organizacyjne 1 Zasady zaliczenia Prezentacja/projekt w grupach 5 osobowych. Każda osoba przygotowuje: samodzielnie analizę w excel, prezentację teoretyczną w grupie. Obecność na zajęciach

Zad.2. Korelacja - szukanie zależności.

Ćw. III. MSExcel obliczenia zarządcze Spis zagadnień: Funkcje statystyczne Funkcje finansowe Tworzenie prognoz Scenariusze >>>Otwórz plik: excel_02.xls> przejdź do arkusza

Ćw. III. MSExcel obliczenia zarządcze Spis zagadnień: Funkcje statystyczne Funkcje finansowe Tworzenie prognoz Scenariusze >>>Otwórz plik: excel_02.xls> przejdź do arkusza

Inwestycje jako kategoria ekonomiczna i finansowa

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Symulacyjne metody wyceny opcji amerykańskich

Metody wyceny Piotr Małecki promotor: dr hab. Rafał Weron Instytut Matematyki i Informatyki Politechniki Wrocławskiej Wrocław, 0 lipca 009 Metody wyceny Drzewko S 0 S t S t S 3 t S t St St 3 S t St St

Metody wyceny Piotr Małecki promotor: dr hab. Rafał Weron Instytut Matematyki i Informatyki Politechniki Wrocławskiej Wrocław, 0 lipca 009 Metody wyceny Drzewko S 0 S t S t S 3 t S t St St 3 S t St St

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Zatem, jest wartością portfela (wealth) w chwili,. j=1

w chwili,. j=1") Model Rynku z czasem dyskretnym n = 0,1,2, S 1 (n), S 2,, S m (n) - czas - ceny m aktywów obciążanych ryzykiem (akcji) w momencie : dodatnie zmienne losowe. - cena aktywa wolnego od ryzyka (obligacji)

Model Rynku z czasem dyskretnym n = 0,1,2, S 1 (n), S 2,, S m (n) - czas - ceny m aktywów obciążanych ryzykiem (akcji) w momencie : dodatnie zmienne losowe. - cena aktywa wolnego od ryzyka (obligacji)

OPCJE - PODSTAWY TEORETYCZNE cz.1

OPCJE - PODSTAWY TEORETYCZNE cz.1 Opcja to prawo do kupna instrumentu bazowego po cenie, która jest z góry określona - głosi definicja opcji. Owa cena, które jest z góry określona to tzw. cena wykonania

OPCJE - PODSTAWY TEORETYCZNE cz.1 Opcja to prawo do kupna instrumentu bazowego po cenie, która jest z góry określona - głosi definicja opcji. Owa cena, które jest z góry określona to tzw. cena wykonania

Porównanie metod szacowania Value at Risk

Porównanie metod szacowania Value at Risk Metoda wariancji i kowariancji i metoda symulacji historycznej Dominika Zarychta Nr indeksu: 161385 Spis treści 1. Wstęp....3 2. Co to jest Value at Risk?...3

Porównanie metod szacowania Value at Risk Metoda wariancji i kowariancji i metoda symulacji historycznej Dominika Zarychta Nr indeksu: 161385 Spis treści 1. Wstęp....3 2. Co to jest Value at Risk?...3

Rozdział 7 ZARZĄDZANIE PROJEKTAMI

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 7 ZARZĄDZANIE PROJEKTAMI 7.2. Ćwiczenia komputerowe Ćwiczenie 7.1 Wykorzystując

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 7 ZARZĄDZANIE PROJEKTAMI 7.2. Ćwiczenia komputerowe Ćwiczenie 7.1 Wykorzystując

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Raport i dokumentacja Obliczanie Value-at-Risk portfela metodą Monte Carlo

Raport i dokumentacja Obliczanie Value-at-Risk portfela metodą Monte Carlo 1. Opis problemu Celem pracy jest policzenie jednodniowej wartości narażonej na ryzyko (Value-at- Risk) portfela składającego

Raport i dokumentacja Obliczanie Value-at-Risk portfela metodą Monte Carlo 1. Opis problemu Celem pracy jest policzenie jednodniowej wartości narażonej na ryzyko (Value-at- Risk) portfela składającego

Poziom przedmiotu: II stopnia. Liczba godzin/tydzień: 2W E, 2L PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: I KARTA PRZEDMIOTU CEL PRZEDMIOTU PRZEWODNIK PO PRZEDMIOCIE C1. Zapoznanie studentów z podstawowymi metodami i technikami analizy finansowej na podstawie nowoczesnych instrumentów finansowych

Nazwa przedmiotu: I KARTA PRZEDMIOTU CEL PRZEDMIOTU PRZEWODNIK PO PRZEDMIOCIE C1. Zapoznanie studentów z podstawowymi metodami i technikami analizy finansowej na podstawie nowoczesnych instrumentów finansowych

BIZNESPLAN w PROCESACH

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

Modele i wnioskowanie statystyczne (MWS), sprawozdanie z laboratorium 1

, sprawozdanie z laboratorium 1") Modele i wnioskowanie statystyczne (MWS), sprawozdanie z laboratorium 1 Konrad Miziński, nr albumu 233703 1 maja 2015 Zadanie 1 Parametr λ wyestymowano jako średnia z próby: λ = X n = 3.73 Otrzymany w

Modele i wnioskowanie statystyczne (MWS), sprawozdanie z laboratorium 1 Konrad Miziński, nr albumu 233703 1 maja 2015 Zadanie 1 Parametr λ wyestymowano jako średnia z próby: λ = X n = 3.73 Otrzymany w

WYCENA PRZEDSIĘBIORSTWA METODĄ DCF NA PRZYKŁADZIE SPÓŁKI CIECH S.A.

CIECH S.A. Aleksandra Wojciechowska mail: aleksandra.wojciechowska11@gmail.com 1. Wstęp Metoda zdyskontowanych wolnych przepływów pieniężnych DCF (ang. Discounted Cash Flows) jest jedną z dochodowych metod

CIECH S.A. Aleksandra Wojciechowska mail: aleksandra.wojciechowska11@gmail.com 1. Wstęp Metoda zdyskontowanych wolnych przepływów pieniężnych DCF (ang. Discounted Cash Flows) jest jedną z dochodowych metod

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży 35: Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną

M. Wojtyła Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży 35: Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Spis treści. Wstęp...

Wstęp... XI Rozdział 1. Podstawy zarządzania ryzykiem... 1 1.1. Ryzyko rynkowe... 1 1.2. Charakterystyka instrumentów pochodnych... 12 1.2.1. Forward... 13 1.2.2. Futures... 14 1.2.3. Swap... 16 1.2.4.

Wstęp... XI Rozdział 1. Podstawy zarządzania ryzykiem... 1 1.1. Ryzyko rynkowe... 1 1.2. Charakterystyka instrumentów pochodnych... 12 1.2.1. Forward... 13 1.2.2. Futures... 14 1.2.3. Swap... 16 1.2.4.

Ćwiczenia 3. Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki.

Ćwiczenia 3 Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki. Współczynnik przyrostu naturalnego gdzie: U t - urodzenia w roku t Z t - zgony w roku t L t

Ćwiczenia 3 Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki. Współczynnik przyrostu naturalnego gdzie: U t - urodzenia w roku t Z t - zgony w roku t L t

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Ćwiczenia 3. Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki.

Ćwiczenia 3 Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki. Współczynnik przyrostu naturalnego r = U t Z t L t gdzie: U t - urodzenia w roku t Z t - zgony

Ćwiczenia 3 Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki. Współczynnik przyrostu naturalnego r = U t Z t L t gdzie: U t - urodzenia w roku t Z t - zgony

Zarządzanie projektami. Zarządzanie ryzykiem projektu

Zarządzanie projektami Zarządzanie ryzykiem projektu Warunki podejmowania decyzji Pewność Niepewność Ryzyko 2 Jak można zdefiniować ryzyko? Autor S.T. Regan A.H. Willet Definicja Prawdopodobieństwo straty

Zarządzanie projektami Zarządzanie ryzykiem projektu Warunki podejmowania decyzji Pewność Niepewność Ryzyko 2 Jak można zdefiniować ryzyko? Autor S.T. Regan A.H. Willet Definicja Prawdopodobieństwo straty

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Wycena papierów wartościowych - instrumenty pochodne

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

8. Podejmowanie Decyzji przy Niepewności

8. Podejmowanie Decyzji przy Niepewności Wcześniej, losowość (niepewność) nie była brana pod uwagę (poza przypadkiem ubezpieczenia życiowego). Na przykład, aby brać pod uwagę ryzyko że pożyczka nie zostanie

8. Podejmowanie Decyzji przy Niepewności Wcześniej, losowość (niepewność) nie była brana pod uwagę (poza przypadkiem ubezpieczenia życiowego). Na przykład, aby brać pod uwagę ryzyko że pożyczka nie zostanie

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

Zadanie 1. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k =

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Opłacalność odzysku ciepła w centralach wentylacyjnych

Opłacalność odzysku ciepła w centralach wentylacyjnych W oparciu o stworzony w formacie MS Excel kod obliczeniowy przeprowadzono analizę opłacalności stosowania wymienników krzyżowych, regeneratorów obrotowych,

Opłacalność odzysku ciepła w centralach wentylacyjnych W oparciu o stworzony w formacie MS Excel kod obliczeniowy przeprowadzono analizę opłacalności stosowania wymienników krzyżowych, regeneratorów obrotowych,

ANALIZA WYKONALNOŚCI INW N E W S E T S Y T C Y JI J

ANALIZA WYKONALNOŚCI INWESTYCJI ANALIZA WYKONALNOŚCI INWESTYCJI Feasibility Study 1. ANALIZA TECHNICZNO-ORGANIZACYJNA * Program sprzedaży * Zdolność wytwórcza * Czynniki (technologia, materiały, ludzie)

ANALIZA WYKONALNOŚCI INWESTYCJI ANALIZA WYKONALNOŚCI INWESTYCJI Feasibility Study 1. ANALIZA TECHNICZNO-ORGANIZACYJNA * Program sprzedaży * Zdolność wytwórcza * Czynniki (technologia, materiały, ludzie)

Ćwiczenia 3 ( ) Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki.

Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki.") Ćwiczenia 3 (16.05.2014) Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki. Współczynnik przyrostu naturalnego gdzie: U t - urodzenia w roku t Z t - zgony

Ćwiczenia 3 (16.05.2014) Współczynnik przyrostu naturalnego. Koncepcja ludności zastojowej i ustabilizowanej. Prawo Lotki. Współczynnik przyrostu naturalnego gdzie: U t - urodzenia w roku t Z t - zgony

OPCJE MIESIĘCZNE NA INDEKS WIG20

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973