Polityka pienięŝna NBP kamienie milowe

|

|

|

- Zbigniew Piotr Lewicki

- 9 lat temu

- Przeglądów:

Transkrypt

1 Polityka pienięŝna NBP kamienie milowe Kamień 1: stłumienie hiperinflacji Warunki początkowe: hiperinflacja ponad 250% średniorocznie w 1989 r. niedobory na rynku załamanie produkcji niskie zaufanie do złotego gospodarka zdolaryzowana Od 1990 r. kurs sztywny wzgl. USD; 9500 zł/usd Cel: nominalna kotwica: stabilizacja oczekiwań inflacyjnych oraz cen importowych. Polityka dodatnich realnie stóp procentowych. Cel: Zwiększenie oszczędności, zmniejszenie akcji kredytowej. Problem: nierynkowe zachowanie podmiotów gospodarczych. Podatek od ponadnormatywnego wzrostu wynagrodzeń (popiwek) Cel: przerwanie spirali inflacyjnej przy płacach. Szczególnie istotne w przypadku miękkiego ograniczenia budŝetowego. W kolejnych latach proces obniŝania inflacji został spowolniony m.in. przez system pełzającej dewaluacji złotego. 1

2 Kamień 2: Niespójny trójkąt w praktyce Od 1995 Nowe uwarunkowania: znaczący napływ kapitału zagranicznego i przyrost rezerw walutowych oraz bazy monetarnej. Pojawia się nadpłynność. Sterylizacja na krajowym rynku pienięŝnym Źródło: NBP oficjalne aktywa rezerwowe, do 1997 rezerwy oficjalne brutto Wprowadzenie dopuszczalnego pasma wahań wokół parytetu (crawling band ), później rozszerzanie pasma wahań z +/- 7% do +/- 15%. Cel: zwiększenie niepewności wśród inwestorów portfelowych; zmniejszenie napływu kapitału krótkoterminowego. 2

, później rozszerzanie pasma wahań z +/- 7% do +/- 15%.")

3 Saldo bonów pienięŝnych NBP Źródło: NBP Polityka niespójna wewnętrznie. NBP zostaje dłuŝnikiem netto sektora bankowego. Wysoki koszt sterylizacji. Ale teŝ znaczące obniŝenie inflacji: CPIYOY Źródło: GUS 3

4 Przywracanie spójności polityki pienięŝnej 1998: Strategia BCI, cel średniookresowy na 2003: CPI poniŝej 4% Stopniowa zmiana systemu kursowego. Kurs płynny od Cel: Przywrócenie spójności polityki pienięŝnej, usunięcie inflacjogennego mechanizmu kursowego, stabilizacja oczekiwań, likwidacja nadpłynności Kamień 3: ostatnia faza dezinflacji 20 Najtrudniejsza jest ostatnia faza dezinflacji. DuŜy koszt, małe korzyści. Przykład: lata : Restrykcyjna polityka pienięŝna Realny WIBOR3M WIBOR3M Źródło: Obliczenia własne na podstawie danych NBP 4

5 Szybka dezinflacja /98 01/99 01/00 01/01 01/02 01/03 Źródło: NBP Inflation Band Band Target okupiona spowolnieniem gospodarczym. 8% 6% 4% 2% 0% -2% -4% I 98 I 99 I 00 I 01 I 02 PKB Popyt krajowy Źródło: GUS Doprowadzenie inflacji do poziomu krajów rozwiniętych Zrealizowanie średniookresowego celu polityki pienięŝnej inflacja w 2003 r. poniŝej 4% 5

6 Kamień 4: Zmiana strategii Zakończenie dezinflacji umoŝliwia przyjęcie Strategii Polityki PienięŜnej po 2003 r: - ciągły cel inflacyjny 2,5% z dopuszczalnym przedziałem wahań +/- 1 punkt procentowy - płynny kurs do wejścia do systemu ERM II Strategia zbliŝona do realizowanej przez czołowe banki centralne Wzrost roli komunikacji z otoczeniem: Od 2004 r. NBP publikuje projekcje inflacji. Projekcje mają charakter warunkowy (załoŝenie stałej stopy) pomagają stwierdzić co się stanie, jeśli bank centralny nie będzie reagował. Później: publikacja projekcji PKB, publikacja opisów dyskusji na posiedzeniach RPP 6

pomagają stwierdzić co się stanie, jeśli bank centralny nie będzie reagował.")

Przejrzystość NBP przestaje odbiegać od innych banków centralnych Wykres: Przejrzystość Narodowego Banku Polskiego na tle przeciętnej dla krajów")

7 Dyskusja nt. publikacji ścieŝki stóp procentowych (brak decyzji) Przejrzystość NBP przestaje odbiegać od innych banków centralnych Wykres: Przejrzystość Narodowego Banku Polskiego na tle przeciętnej dla krajów stosujących strategię BCI Uwaga: obszary przejrzystości (od góry): operacyjna, polityczna, proceduralna, ekonomiczna i ustawowa. Linią ciągłą oznaczono przeciętną dla krajów stosujących strategię BCI. Źródło: Geraats [2009b]. 7

: operacyjna, polityczna, proceduralna, ekonomiczna i")

8 Kamień 5: kryzys finansowy 2008: światowy kryzys finansowy zaczyna wpływać na sytuację w Polsce: - problemy z płynnością na rynku międzybankowym Źródło: NBP - banki ograniczają podaŝ kredytu Źródło: NBP 8

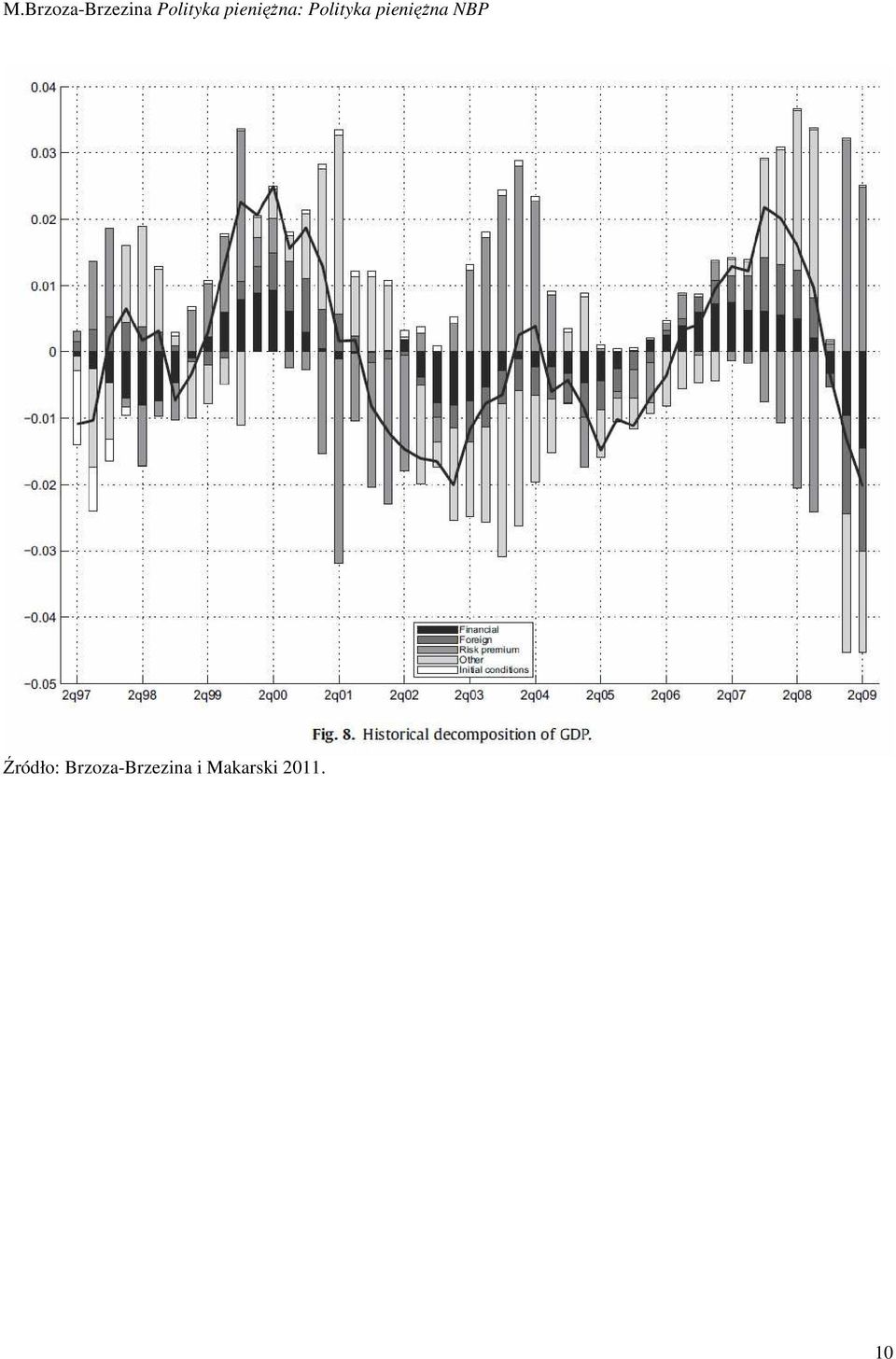

9 - recesja w USA i w strefie euro zaczyna wpływać na sytuację w Polsce Źródło: Brzoza-Brzezina i Makarski 2011 Reakcja NBP: - działania na rzecz zapewnienia bankom dostępu do płynności: swapy walutowe, operacje REPO - łagodzenie polityki pienięŝnej - ale brak wyraźnych zmian w strategii polityki pienięŝnej Istotna rola kursu walutowego w łagodzeniu skutków szoku 9

10 Źródło: Brzoza-Brzezina i Makarski

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV

Lekcja IV") DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV Stopa procentowa Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w jakiejkolwiek

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV Stopa procentowa Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w jakiejkolwiek

Zagregowany popyt i wielkość produktu

Zagregowany popyt i wielkość produktu Realny PKB Burda & Wyplosz MACROECONOMICS 4/e Fluktuacje cykliczne Rys.4.01 (+) odchylenie Trend długookresowy Faktyczny PKB (-) odchylenie 0 Czas Oxford University

Zagregowany popyt i wielkość produktu Realny PKB Burda & Wyplosz MACROECONOMICS 4/e Fluktuacje cykliczne Rys.4.01 (+) odchylenie Trend długookresowy Faktyczny PKB (-) odchylenie 0 Czas Oxford University

Inflacja zjada wartość pieniądza.

Inflacja, deflacja Inflacja oznacza wzrost cen. Inflacja jest wysoka, gdy ceny kupowanych dóbr i towarów rosną szybko; gdy ceny rosną powoli, wówczas inflacja jest niska. Inflacja jest to trwały wzrost

Inflacja, deflacja Inflacja oznacza wzrost cen. Inflacja jest wysoka, gdy ceny kupowanych dóbr i towarów rosną szybko; gdy ceny rosną powoli, wówczas inflacja jest niska. Inflacja jest to trwały wzrost

Eugeniusz Gostomski. Ryzyko stopy procentowej

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Rola Narodowego Banku Polskiego w polityce gospodarczej Polski w latach 1997 2010

Akademia im. Jana D ugosza w Cz stochowie Ireneusz Kra Rola Narodowego Banku Polskiego w polityce gospodarczej Polski w latach 1997 2010 Cz stochowa 2013 SPIS TRE CI WST P... 9 ROZDZIA I HISTORIA BANKOWO

Akademia im. Jana D ugosza w Cz stochowie Ireneusz Kra Rola Narodowego Banku Polskiego w polityce gospodarczej Polski w latach 1997 2010 Cz stochowa 2013 SPIS TRE CI WST P... 9 ROZDZIA I HISTORIA BANKOWO

Bezpieczeństwo biznesu - Wykład 2

Wykład 2. Wolność gospodarcza ( Economic Freedom) Koncepcja instytucjonalnego definiowania pojęcia wolności gospodarczej została opracowana przez M. Friedmana, laureata nagrody Nobla w 1986 roku. Seria

Wykład 2. Wolność gospodarcza ( Economic Freedom) Koncepcja instytucjonalnego definiowania pojęcia wolności gospodarczej została opracowana przez M. Friedmana, laureata nagrody Nobla w 1986 roku. Seria

Materia³y konferencyjne

Materia³y konferencyjne 1 Dariusz K. Rosati Polityka kursu walutowego w Polsce Poznañ, 2001 Ksi¹ ka wydana dziêki pomocy finansowej Powszechnej Kasy Oszczêdnoœci Bank Polski SA oraz Wy szej Szko³y Bankowej

Materia³y konferencyjne 1 Dariusz K. Rosati Polityka kursu walutowego w Polsce Poznañ, 2001 Ksi¹ ka wydana dziêki pomocy finansowej Powszechnej Kasy Oszczêdnoœci Bank Polski SA oraz Wy szej Szko³y Bankowej

REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH

Tekst jednolity -Załącznik do Zarządzenia Członka Zarządu nr 53/2002 z dnia 04.03.2002 B a n k Z a c h o d n i W B K S A REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH Poznań, 22

Tekst jednolity -Załącznik do Zarządzenia Członka Zarządu nr 53/2002 z dnia 04.03.2002 B a n k Z a c h o d n i W B K S A REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH Poznań, 22

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w I kwartale 2014 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 3. Reżimy kursowe

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 3 Reżimy kursowe http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Reżim kursowy (system walutowy) Reżim kursowy (= system

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 3 Reżimy kursowe http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Reżim kursowy (system walutowy) Reżim kursowy (= system

Zasady wyboru promotorów, tematów prac i ustalania oceny końcowej ze studiów:

STUDIA PODYPLOMOWE MECHANIZMY FUNKCJONOWANIA STREFY EURO Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Zasady wyboru promotorów,

STUDIA PODYPLOMOWE MECHANIZMY FUNKCJONOWANIA STREFY EURO Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Zasady wyboru promotorów,

Formularz informacyjny dotyczący kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym sporządzony na podstawie reprezentatywnego przykładu

Formularz informacyjny dotyczący kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy

Formularz informacyjny dotyczący kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

SYSTEM FINANSOWANIA NIERUCHOMOŚCI MIESZKANIOWYCH W POLSCE

SYSTEM FINANSOWANIA NIERUCHOMOŚCI MIESZKANIOWYCH W POLSCE Wstęp Rozdział 1 przedstawia istotę mieszkania jako dobra ekonomicznego oraz jego rolę i funkcje na obecnym etapie rozwoju społecznego i ekonomicznego.

SYSTEM FINANSOWANIA NIERUCHOMOŚCI MIESZKANIOWYCH W POLSCE Wstęp Rozdział 1 przedstawia istotę mieszkania jako dobra ekonomicznego oraz jego rolę i funkcje na obecnym etapie rozwoju społecznego i ekonomicznego.

1) w 1 pkt 4 otrzymuje brzmienie:

w 1 pkt 4 otrzymuje brzmienie:") Źródło: http://bip.mswia.gov.pl/bip/projekty-aktow-prawnyc/2005/481,projekt-rozporzadzenia-ministra-spraw-wewnetrznych-i -Administracji-z-dnia-2005-r.html Wygenerowano: Czwartek, 28 stycznia 2016, 20:27

Źródło: http://bip.mswia.gov.pl/bip/projekty-aktow-prawnyc/2005/481,projekt-rozporzadzenia-ministra-spraw-wewnetrznych-i -Administracji-z-dnia-2005-r.html Wygenerowano: Czwartek, 28 stycznia 2016, 20:27

Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich Końskie, grudzień 2011r.

Załącznik nr 17/XXXVIII/11 do Uchwały Zarządu Banku z dnia 22.12.2011r. Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich Końskie, grudzień

Załącznik nr 17/XXXVIII/11 do Uchwały Zarządu Banku z dnia 22.12.2011r. Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich Końskie, grudzień

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia dziewięćdziesiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2016 r.) oraz prognozy na lata 2016 2017 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia dziewięćdziesiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2016 r.) oraz prognozy na lata 2016 2017 KWARTALNE

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r. Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy własnych....5

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r. Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy własnych....5

Kasy oszczędnościowo-budowlane filarem Narodowego Programu Budowy Mieszkań

Kasy oszczędnościowo-budowlane filarem Narodowego Programu Budowy Mieszkań Jak zachęcić polskie rodziny do oszczędzania? dr Jacek Furga Przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków

Kasy oszczędnościowo-budowlane filarem Narodowego Programu Budowy Mieszkań Jak zachęcić polskie rodziny do oszczędzania? dr Jacek Furga Przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków

Spis treści. Przedmowa. O Autorach. Wstęp. Część I. Finanse i system finansowy

Spis treści Przedmowa O Autorach Wstęp Część I. Finanse i system finansowy Rozdział 1. Co to są finanse? 1.1. Definicja pojęcia finanse 1.2. Dlaczego należy studiować finanse? 1.3. Decyzje finansowe gospodarstw

Spis treści Przedmowa O Autorach Wstęp Część I. Finanse i system finansowy Rozdział 1. Co to są finanse? 1.1. Definicja pojęcia finanse 1.2. Dlaczego należy studiować finanse? 1.3. Decyzje finansowe gospodarstw

6.4. Długookresowe koszty błędów w bieżącej polityce antycyklicznej 191

Spis treści Wstęp 9 Rozdział 1. Rola państwa w gospodarce (Beata Skubiak) 1.1. Rola państwa w najpowszechniejszych systemach gospodarczych analiza porównawcza 11 1.2. Rola państwa w ujęciu szkół ekonomicznych

Spis treści Wstęp 9 Rozdział 1. Rola państwa w gospodarce (Beata Skubiak) 1.1. Rola państwa w najpowszechniejszych systemach gospodarczych analiza porównawcza 11 1.2. Rola państwa w ujęciu szkół ekonomicznych

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

Uchwała Nr 1/2015 Walnego Zgromadzenia Członków Hutniczo Górniczej Spółdzielni Mieszkaniowej w Katowicach z dnia 21.05.2015r.

Uchwała Nr 1/2015 w sprawie zatwierdzenia porządku obrad Walnego Zgromadzenia Członków HGSM odbytego w dniu 21.05.2015r. z 25 ust. 9 Statutu HGSM, zatwierdza porządek obrad Zebrania, który przedstawia

Uchwała Nr 1/2015 w sprawie zatwierdzenia porządku obrad Walnego Zgromadzenia Członków HGSM odbytego w dniu 21.05.2015r. z 25 ust. 9 Statutu HGSM, zatwierdza porządek obrad Zebrania, który przedstawia

3. Gdyby w gospodarce kraju X funkcja inwestycji (4) miała postać I = f (R)

miała postać I = f (R)") 1. W ostatnich latach w Polsce dochody podatkowe (bez cła) stanowiły A. Około 60% dochodów budżetu B. Około 30% dochodów budżetu C. Około 90% dochodów budżetu D. Około 99% dochodów budżetu E. Żadne z powyższych

1. W ostatnich latach w Polsce dochody podatkowe (bez cła) stanowiły A. Około 60% dochodów budżetu B. Około 30% dochodów budżetu C. Około 90% dochodów budżetu D. Około 99% dochodów budżetu E. Żadne z powyższych

=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï

![=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï](/thumbs/49/25710678.jpg "=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï") 736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q3 2015

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q3 2015 Najwyższy wzrost od Q2 2005 Poziom zadowolenia polskich konsumentów w Q3 15 wyniósł 80 punktów, tym samym wzrósł o 10 punktów względem

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q3 2015 Najwyższy wzrost od Q2 2005 Poziom zadowolenia polskich konsumentów w Q3 15 wyniósł 80 punktów, tym samym wzrósł o 10 punktów względem

Oprocentowanie konta 0,10%

KONTA Konto osobiste konta 0,10% Brak kwoty minimalnej. zmienne obowiązuje od 18.05.2015 r. Miesięczna kapitalizacja odsetek. Odsetki za niedozwolone saldo debetowe - 4-krotność stopy kredytu lombardowego

KONTA Konto osobiste konta 0,10% Brak kwoty minimalnej. zmienne obowiązuje od 18.05.2015 r. Miesięczna kapitalizacja odsetek. Odsetki za niedozwolone saldo debetowe - 4-krotność stopy kredytu lombardowego

Nasz kochany drogi BIK Nasz kochany drogi BIK

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/biuro-informacji-kredytowej-bik-koszty-za r Biznes Pulpit Debata Biuro Informacji Kredytowej jest jedyną w swoim rodzaju instytucją na polskim rynku

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/biuro-informacji-kredytowej-bik-koszty-za r Biznes Pulpit Debata Biuro Informacji Kredytowej jest jedyną w swoim rodzaju instytucją na polskim rynku

1. Oprocentowanie LOKATY TERMINOWE L.P. Nazwa Lokaty Okres umowny Oprocentowanie w skali roku. 9 miesięcy 2,30%

Duma Przedsiębiorcy 1/5 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 27 kwietnia 2015 r.) 1. Oprocentowanie

Duma Przedsiębiorcy 1/5 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 27 kwietnia 2015 r.) 1. Oprocentowanie

Analiza determinant bilansów obrotów bieżących państw członkowskich Unii

Analiza determinant bilansów obrotów bieżących państw członkowskich Unii Europejskiej w latach 1995-2011 Katarzyna Śledziewska WNE UW k.sledziewska@uw.edu.pl Plan wystąpienia Cel badania Determinanty CA

Analiza determinant bilansów obrotów bieżących państw członkowskich Unii Europejskiej w latach 1995-2011 Katarzyna Śledziewska WNE UW k.sledziewska@uw.edu.pl Plan wystąpienia Cel badania Determinanty CA

Gospodarka Polski - Rynki Finansowe

Gospodarka Polski - Rynki Finansowe 26 listopada 1999 r. nr 6 G ówne tendencje w gospodarce Inflacja w paêdzierniku wynios a 8,7 proc. r/r i 1,1 proc. m/m. W okresie styczeƒ-paêdziernik ceny konsumenta

Gospodarka Polski - Rynki Finansowe 26 listopada 1999 r. nr 6 G ówne tendencje w gospodarce Inflacja w paêdzierniku wynios a 8,7 proc. r/r i 1,1 proc. m/m. W okresie styczeƒ-paêdziernik ceny konsumenta

Objaśnienia do Wieloletniej Prognozy Finansowej na lata 2011-2017

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

RYZYKO WALUTOWE - NARZĘDZIA MINIMALIZACJI. Wysoka konkurencyjność. Produkty dostosowywane do indywidualnych potrzeb Klienta

RYZYKO WALUTOWE - NARZĘDZIA MINIMALIZACJI str. 1 Wysoka konkurencyjność Produkty dostosowywane do indywidualnych potrzeb Klienta Oferta cenowa negocjowana indywidualnie dla każdego Klienta Elektroniczne

RYZYKO WALUTOWE - NARZĘDZIA MINIMALIZACJI str. 1 Wysoka konkurencyjność Produkty dostosowywane do indywidualnych potrzeb Klienta Oferta cenowa negocjowana indywidualnie dla każdego Klienta Elektroniczne

Sytuacja gospodarcza Polski na tle innych państw

Ministerstwo Spraw Zagranicznych Departament Zagranicznej Polityki Ekonomicznej Warszawa, 24.11.2009 Sytuacja gospodarcza Polski na tle innych państw Po okresie nasilającej się w pierwszej połowie 2009

Ministerstwo Spraw Zagranicznych Departament Zagranicznej Polityki Ekonomicznej Warszawa, 24.11.2009 Sytuacja gospodarcza Polski na tle innych państw Po okresie nasilającej się w pierwszej połowie 2009

BANK SPÓŁDZIELCZY W LEŚNICY

BANK SPÓŁDZIELCZY W LEŚNICY Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Leśnicy obowiązująca od 01 czerwca 2016r. Strzelce Opolskie 2016r. Spis treści: Część A - KLIENCI INDYWIDUALNI...

BANK SPÓŁDZIELCZY W LEŚNICY Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Leśnicy obowiązująca od 01 czerwca 2016r. Strzelce Opolskie 2016r. Spis treści: Część A - KLIENCI INDYWIDUALNI...

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych. ZałoŜenia projekcji finansowej dla celów przeprowadzenia analizy ekonomiczno-finansowej

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych. ZałoŜenia projekcji finansowej dla celów przeprowadzenia analizy ekonomiczno-finansowej

Ewidencjonowanie nieruchomości. W Sejmie oceniają działania starostów i prezydentów

Posłowie sejmowej Komisji do Spraw Kontroli Państwowej wysłuchali NIK-owców, którzy kontrolowali proces aktualizacji opłat rocznych z tytułu użytkowania wieczystego nieruchomości skarbu państwa. Podstawą

Posłowie sejmowej Komisji do Spraw Kontroli Państwowej wysłuchali NIK-owców, którzy kontrolowali proces aktualizacji opłat rocznych z tytułu użytkowania wieczystego nieruchomości skarbu państwa. Podstawą

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Spis treści: Wprowadzenie. Część I Anatomia kryzysu w strefie euro

Spis treści: Wprowadzenie Część I Anatomia kryzysu w strefie euro 1.Rosnące nierównowagi i dezintegracja strefy euro - Tomasz Gruszecki 1.1.Euro jako produkt sztucznie przyśpieszonej integracji 1.2.U podstaw

Spis treści: Wprowadzenie Część I Anatomia kryzysu w strefie euro 1.Rosnące nierównowagi i dezintegracja strefy euro - Tomasz Gruszecki 1.1.Euro jako produkt sztucznie przyśpieszonej integracji 1.2.U podstaw

U S T AWA. z dnia 2015 r. Art. 1.

Projekt U S T AWA z dnia 2015 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę Art. 1. W ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2002 r., Nr 200, poz.

Projekt U S T AWA z dnia 2015 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę Art. 1. W ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2002 r., Nr 200, poz.

ZASADY REKLAMOWANIA USŁUG BANKOWYCH

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r.

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Kontrakty terminowe na WIBOR

Kontrakty terminowe na WIBOR W Polsce podstawowym wskaźnikiem odzwierciedlającym koszt pieniądza na rynku międzybankowym jest WIBOR (ang. Warsaw Interbank Offered Rate). Jest to średnia stopa procentowa

Kontrakty terminowe na WIBOR W Polsce podstawowym wskaźnikiem odzwierciedlającym koszt pieniądza na rynku międzybankowym jest WIBOR (ang. Warsaw Interbank Offered Rate). Jest to średnia stopa procentowa

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42 Anna Salata 0 1. Zaproponowanie strategii zarządzania środkami pieniężnymi. Celem zarządzania środkami pieniężnymi jest wyznaczenie

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42 Anna Salata 0 1. Zaproponowanie strategii zarządzania środkami pieniężnymi. Celem zarządzania środkami pieniężnymi jest wyznaczenie

1. Oprocentowanie LOKATY TERMINOWE L.P. Nazwa Lokaty Okres umowny Oprocentowanie w skali roku. 4. Lokata CLOUD-BIZNES 4 miesiące 3,00%/2,00% 1

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 24 kwietnia 2015 r.) 1. Oprocentowanie

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 24 kwietnia 2015 r.) 1. Oprocentowanie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Wykorzystaj szans na wi kszy zysk Inwestuj w metale szlachetne. Inwestycyjne ubezpieczenie na ycie subskrypcja Z OTO i PLATYNA

Wykorzystaj szans na wi kszy zysk Inwestuj w metale szlachetne Inwestycyjne ubezpieczenie na ycie subskrypcja Z OTO i PLATYNA Inwestycyjne ubezpieczenie na ycie to: mo liwoêç udzia u w zyskach z inwestycji

Wykorzystaj szans na wi kszy zysk Inwestuj w metale szlachetne Inwestycyjne ubezpieczenie na ycie subskrypcja Z OTO i PLATYNA Inwestycyjne ubezpieczenie na ycie to: mo liwoêç udzia u w zyskach z inwestycji

Propozycja rozwiązania kwestii kredytów w CHF dla rodzin najsłabszych ekonomicznie. 31 maja 2016

Propozycja rozwiązania kwestii kredytów w CHF dla rodzin najsłabszych ekonomicznie 31 maja 2016 Dotychczasowe działania banków w sferze ograniczenia konsekwencji skokowego wzrostu kursu CHF Sześciopak

Propozycja rozwiązania kwestii kredytów w CHF dla rodzin najsłabszych ekonomicznie 31 maja 2016 Dotychczasowe działania banków w sferze ograniczenia konsekwencji skokowego wzrostu kursu CHF Sześciopak

Tabela oprocentowania produktów bankowych

Załącznik do Uchwały Zarządu BS nr 4/2016 z dnia 05-02-2016 r. Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Międzyrzecu Podlaskim Tekst jednolity Zmiany: Uchwała nr 16/2016 z dnia

Załącznik do Uchwały Zarządu BS nr 4/2016 z dnia 05-02-2016 r. Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Międzyrzecu Podlaskim Tekst jednolity Zmiany: Uchwała nr 16/2016 z dnia

KARTA PRZEDMIOTU. 1. NAZWA PRZEDMIOTU: Ekonomia. 2. KIERUNEK: Turystyka i Rekreacja. 3. POZIOM STUDIÓW: Studia I stopnia

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonomia 2. KIERUNEK: Turystyka i Rekreacja 3. POZIOM STUDIÓW: Studia I stopnia 4. ROK/ SEMESTR STUDIÓW: Rok I sem. I 5. LICZBA PUNKTÓW ECTS: 4 6. LICZBA GODZIN: 30h

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonomia 2. KIERUNEK: Turystyka i Rekreacja 3. POZIOM STUDIÓW: Studia I stopnia 4. ROK/ SEMESTR STUDIÓW: Rok I sem. I 5. LICZBA PUNKTÓW ECTS: 4 6. LICZBA GODZIN: 30h

MODEL KLASYCZNY A MODEL KEYNESOWSKI

Temat 5: MODEL KLCZN A MODEL KENESOWSKI W poprzednich tematach zakładaliśmy stałość cen w gospodarce oraz istnienie rezerw czynników wytwórczych (prezentowaliśmy ujęcie keynesowskie). Obecnie uchylimy

Temat 5: MODEL KLCZN A MODEL KENESOWSKI W poprzednich tematach zakładaliśmy stałość cen w gospodarce oraz istnienie rezerw czynników wytwórczych (prezentowaliśmy ujęcie keynesowskie). Obecnie uchylimy

Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich

Załącznik do Uchwały Nr 9/XL/14 Zarządu Banku Spółdzielczego w Końskich z dnia 23.12.2014r Uchwała Nr 13/IX/14 Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 30.12.2014r Polityka zmiennych składników

Załącznik do Uchwały Nr 9/XL/14 Zarządu Banku Spółdzielczego w Końskich z dnia 23.12.2014r Uchwała Nr 13/IX/14 Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 30.12.2014r Polityka zmiennych składników

Zadania ćwiczeniowe do przedmiotu Makroekonomia I

Dr. Michał Gradzewicz Zadania ćwiczeniowe do przedmiotu Makroekonomia I Ćwiczenia 3 i 4 Wzrost gospodarczy w długim okresie. Oszczędności, inwestycje i wybrane zagadnienia finansów. Wzrost gospodarczy

Dr. Michał Gradzewicz Zadania ćwiczeniowe do przedmiotu Makroekonomia I Ćwiczenia 3 i 4 Wzrost gospodarczy w długim okresie. Oszczędności, inwestycje i wybrane zagadnienia finansów. Wzrost gospodarczy

ROZPORZĄDZENIE MINISTRA SPRAW WEWNĘTRZNYCH I ADMINISTRACJI 1) z dnia... 2009 r.

z dnia... 2009 r.") ROZPORZĄDZENIE MINISTRA SPRAW WEWNĘTRZNYCH I ADMINISTRACJI 1) z dnia... 2009 r. w sprawie wysokości pomocy dla cudzoziemców ubiegających się o nadanie statusu uchodźcy Na podstawie art. 86 ustawy z dnia

ROZPORZĄDZENIE MINISTRA SPRAW WEWNĘTRZNYCH I ADMINISTRACJI 1) z dnia... 2009 r. w sprawie wysokości pomocy dla cudzoziemców ubiegających się o nadanie statusu uchodźcy Na podstawie art. 86 ustawy z dnia

ZMNIEJSZANIE BARIER NA DRODZE DO WZROSTU I DOBROBYTU EMILIA SKROK EKONOMISTA

ZMNIEJSZANIE BARIER NA DRODZE DO WZROSTU I DOBROBYTU EMILIA SKROK EKONOMISTA KONTEKST EKONOMICZNY W POLSCE IMPONUJĄCE WYNIKI W ZAKRESIE WZROSTU Wzrost PKB per capita w Polsce w ciągu ostatnich 15 lat wyniósł

ZMNIEJSZANIE BARIER NA DRODZE DO WZROSTU I DOBROBYTU EMILIA SKROK EKONOMISTA KONTEKST EKONOMICZNY W POLSCE IMPONUJĄCE WYNIKI W ZAKRESIE WZROSTU Wzrost PKB per capita w Polsce w ciągu ostatnich 15 lat wyniósł

Wyciąg z taryfy prowizji i opłat za czynności i usługi bankowe dla Klientów Banku Spółdzielczego Ziemi Kaliskiej Stan aktualny na dzień 01.03.2011r.

CZĘŚĆ 1 prowizje i opłaty za czynności i usługi bankowe pobierane od OSÓB FIZYCZNYCH DZIAŁ I RACHUNKI. ROZDZIAŁ I - Rachunek Oszczędnościowo Rozliczeniowy ROR. OTWARCIE I PROWADZENIE STANDARD JUNIOR (osoby

CZĘŚĆ 1 prowizje i opłaty za czynności i usługi bankowe pobierane od OSÓB FIZYCZNYCH DZIAŁ I RACHUNKI. ROZDZIAŁ I - Rachunek Oszczędnościowo Rozliczeniowy ROR. OTWARCIE I PROWADZENIE STANDARD JUNIOR (osoby

Oprocentowanie środków pieniężnych dla klientów instytucjonalnych z Segmentu Klientów Biznesowych (Mikroprzedsiębiorstw) Banku BGŻ BNP Paribas S.A.

Banku BGŻ BNP Paribas S.A.") Oprocentowanie środków pieniężnych dla klientów instytucjonalnych z Segmentu Klientów Biznesowych (Mikroprzedsiębiorstw) Banku BGŻ BNP Paribas S.A. z dnia 15 lutego 2016 r. Bank BGŻ BNP Paribas Spółka

Oprocentowanie środków pieniężnych dla klientów instytucjonalnych z Segmentu Klientów Biznesowych (Mikroprzedsiębiorstw) Banku BGŻ BNP Paribas S.A. z dnia 15 lutego 2016 r. Bank BGŻ BNP Paribas Spółka

Jednostkowy raport roczny Spółki Lindorff S.A. (dawniej Casus Finanse S.A.) za okres 01.01.2015-31.12.2015

za okres 01.01.2015-31.12.2015") Jednostkowy raport roczny Spółki Linrff S.A. (dawniej Casus Finanse S.A.) za okres 01.01.2015-31.12.2015 Wrocław, 21 marca 2016 Spis treści Rozdział 1. List Zarządu Linrff S.A.... 3 Rozdział 2. Wybrane

Jednostkowy raport roczny Spółki Linrff S.A. (dawniej Casus Finanse S.A.) za okres 01.01.2015-31.12.2015 Wrocław, 21 marca 2016 Spis treści Rozdział 1. List Zarządu Linrff S.A.... 3 Rozdział 2. Wybrane

Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Dla roku 2011. 1 Wskaźniki liczone w stosunku do planu po zmianach według stanu na 31.10.2010r.

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2011-2031 ujętej w załączniku Nr 1 do uchwały Nr VI/51/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy Finansowej

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2011-2031 ujętej w załączniku Nr 1 do uchwały Nr VI/51/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy Finansowej

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W MILICZU

Załącznik do Uchwały Zarządu Banku Spółdzielczego w Miliczu Nr 38/16 z dnia 31.03.2016 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W MILICZU Tekst jednolity na dzień 08.04.2016 r.

Załącznik do Uchwały Zarządu Banku Spółdzielczego w Miliczu Nr 38/16 z dnia 31.03.2016 r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W MILICZU Tekst jednolity na dzień 08.04.2016 r.

II. WNIOSKI I UZASADNIENIA: 1. Proponujemy wprowadzić w Rekomendacji nr 6 także rozwiązania dotyczące sytuacji, w których:

Warszawa, dnia 25 stycznia 2013 r. Szanowny Pan Wojciech Kwaśniak Zastępca Przewodniczącego Komisji Nadzoru Finansowego Pl. Powstańców Warszawy 1 00-950 Warszawa Wasz znak: DRB/DRB_I/078/247/11/12/MM W

Warszawa, dnia 25 stycznia 2013 r. Szanowny Pan Wojciech Kwaśniak Zastępca Przewodniczącego Komisji Nadzoru Finansowego Pl. Powstańców Warszawy 1 00-950 Warszawa Wasz znak: DRB/DRB_I/078/247/11/12/MM W

Regulamin otwierania i prowadzenia rachunków terminowych lokat oszczędnościowych dla Klientów Private Banking mbanku S.A.

Regulamin otwierania i prowadzenia rachunków terminowych lokat oszczędnościowych dla Klientów Private Banking mbanku S.A. Obowiązuje od 19 października 2015r. Spis treści Rozdział I Postanowienia ogólne...

Regulamin otwierania i prowadzenia rachunków terminowych lokat oszczędnościowych dla Klientów Private Banking mbanku S.A. Obowiązuje od 19 października 2015r. Spis treści Rozdział I Postanowienia ogólne...

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego Opracowano w Departamencie Kontrolingu Dobra sytuacja banków spółdzielczych na tle sektora bankowego Opracowano w Departamencie

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego Opracowano w Departamencie Kontrolingu Dobra sytuacja banków spółdzielczych na tle sektora bankowego Opracowano w Departamencie

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa, 9.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Warszawa, 9.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Umowa kredytu. zawarta w dniu. zwanym dalej Kredytobiorcą, przy kontrasygnacie Skarbnika Powiatu.

Umowa kredytu Załącznik nr 5 do siwz PROJEKT zawarta w dniu. między: reprezentowanym przez: 1. 2. a Powiatem Skarżyskim reprezentowanym przez: zwanym dalej Kredytobiorcą, przy kontrasygnacie Skarbnika

Umowa kredytu Załącznik nr 5 do siwz PROJEKT zawarta w dniu. między: reprezentowanym przez: 1. 2. a Powiatem Skarżyskim reprezentowanym przez: zwanym dalej Kredytobiorcą, przy kontrasygnacie Skarbnika

Projekty uchwał Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy

Projekty uchwał Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy Zarząd Stalprodukt S.A. podaje do wiadomości treść projektów uchwał Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy, które odbędzie się

Projekty uchwał Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy Zarząd Stalprodukt S.A. podaje do wiadomości treść projektów uchwał Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy, które odbędzie się

ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia..2008 r.

z dnia..2008 r.") ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia..2008 r. PROJEKT w sprawie sposobu prowadzenia dokumentacji obrotu detalicznego produktami leczniczymi weterynaryjnymi i wzoru tej dokumentacji

ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia..2008 r. PROJEKT w sprawie sposobu prowadzenia dokumentacji obrotu detalicznego produktami leczniczymi weterynaryjnymi i wzoru tej dokumentacji

Tabela oprocentowania kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015 1 )

") Załącznik do uchwały zarządu nr 204 /2015 z dnia 30.12.2015 r. wchodzi w życie z dniem 01.01.2016. r. Tabela kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015

Załącznik do uchwały zarządu nr 204 /2015 z dnia 30.12.2015 r. wchodzi w życie z dniem 01.01.2016. r. Tabela kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015

MAKORA KROŚNIEŃSKA HUTA SZKŁA S.A. 38-204 Tarnowiec Tarnowiec 79. SPRAWOZDANIE FINANSOWE za okres od 1.01.2015 r. do 31.12.2015 r. składające się z :

MAKORA KROŚNIEŃSKA HUTA SZKŁA S.A. 38-204 Tarnowiec Tarnowiec 79 SPRAWOZDANIE FINANSOWE za okres od 1.01.2015 r. do 31.12.2015 r. składające się z : 1. wprowadzenia do sprawozdania finansowego, 2. bilansu,

MAKORA KROŚNIEŃSKA HUTA SZKŁA S.A. 38-204 Tarnowiec Tarnowiec 79 SPRAWOZDANIE FINANSOWE za okres od 1.01.2015 r. do 31.12.2015 r. składające się z : 1. wprowadzenia do sprawozdania finansowego, 2. bilansu,

CASE CPI może być wczesnym wskaźnikiem tendencji zmian cen w gospodarce

23.11.2015 CASE CPI może być wczesnym wskaźnikiem tendencji zmian cen w gospodarce Autor: Wieczorna Image not found http://wieczorna.pl/uploads/photos/middle_ (Źródło: http://www.case-research.eu/en/node/59021)

23.11.2015 CASE CPI może być wczesnym wskaźnikiem tendencji zmian cen w gospodarce Autor: Wieczorna Image not found http://wieczorna.pl/uploads/photos/middle_ (Źródło: http://www.case-research.eu/en/node/59021)

Tabela Oprocentowania Alior Banku S.A. dla Klientów Indywidualnych

Tabela Oprocentowania Alior Banku S.A. dla Klientów Indywidualnych (obowiązuje od 1 stycznia 2014 r.) 1/6 Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego RACHUNEK OSZCZĘDNOŚCIOWO- ROZLICZENIOWY

Tabela Oprocentowania Alior Banku S.A. dla Klientów Indywidualnych (obowiązuje od 1 stycznia 2014 r.) 1/6 Rozdział I. Oprocentowanie Rachunku Oszczędnościowo-Rozliczeniowego RACHUNEK OSZCZĘDNOŚCIOWO- ROZLICZENIOWY

Zadania powtórzeniowe I. Ile wynosi eksport netto w gospodarce, w której oszczędności równają się inwestycjom, a deficyt budżetowy wynosi 300?

Zadania powtórzeniowe I Adam Narkiewicz Makroekonomia I Zadanie 1 (5 punktów) Ile wynosi eksport netto w gospodarce, w której oszczędności równają się inwestycjom, a deficyt budżetowy wynosi 300? Przypominamy

Zadania powtórzeniowe I Adam Narkiewicz Makroekonomia I Zadanie 1 (5 punktów) Ile wynosi eksport netto w gospodarce, w której oszczędności równają się inwestycjom, a deficyt budżetowy wynosi 300? Przypominamy

- 70% wg starych zasad i 30% wg nowych zasad dla osób, które. - 55% wg starych zasad i 45% wg nowych zasad dla osób, które

Oddział Powiatowy ZNP w Gostyninie Uprawnienia emerytalne nauczycieli po 1 stycznia 2013r. W związku napływającymi pytaniami od nauczycieli do Oddziału Powiatowego ZNP w Gostyninie w sprawie uprawnień

Oddział Powiatowy ZNP w Gostyninie Uprawnienia emerytalne nauczycieli po 1 stycznia 2013r. W związku napływającymi pytaniami od nauczycieli do Oddziału Powiatowego ZNP w Gostyninie w sprawie uprawnień

Sytuacja na rynku kredytowym

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2013 Warszawa, kwiecień 2013 r. Podsumowanie wyników ankiety Kredyty dla przedsiębiorstw Polityka kredytowa:

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2013 Warszawa, kwiecień 2013 r. Podsumowanie wyników ankiety Kredyty dla przedsiębiorstw Polityka kredytowa:

Rok akademicki: 2014/2015 Kod: BEZ-1-109-s Punkty ECTS: 2. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Podstawy ekonomi i zarządzania - ekonomiczny 1 Rok akademicki: 2014/2015 Kod: BEZ-1-109-s Punkty ECTS: 2 Wydział: Geologii, Geofizyki i Ochrony Środowiska Kierunek: Ekologiczne Źródła Energii

Nazwa modułu: Podstawy ekonomi i zarządzania - ekonomiczny 1 Rok akademicki: 2014/2015 Kod: BEZ-1-109-s Punkty ECTS: 2 Wydział: Geologii, Geofizyki i Ochrony Środowiska Kierunek: Ekologiczne Źródła Energii

Nowości w module: Księgowość, w wersji 9.0 Wycena rozchodu środków pieniężnych wyrażonych w walucie obcej

Nowości w module: Księgowość, w wersji 9.0 Wycena rozchodu środków pieniężnych wyrażonych w walucie obcej Copyright 1997-2009 COMARCH S.A. Spis treści Wstęp...3 Metody wyceny rozchodu środków pieniężnych

Nowości w module: Księgowość, w wersji 9.0 Wycena rozchodu środków pieniężnych wyrażonych w walucie obcej Copyright 1997-2009 COMARCH S.A. Spis treści Wstęp...3 Metody wyceny rozchodu środków pieniężnych

T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C Z E G O W S K O C Z O W I E

Załącznik do Uchwały Nr 88/2016 Zarządu Banku Spółdzielczego w Skoczowie z dnia 28.04.2016 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C

Załącznik do Uchwały Nr 88/2016 Zarządu Banku Spółdzielczego w Skoczowie z dnia 28.04.2016 roku T A B E L A O P R O C E N T O W A N I A P R O D U K T Ó W B A N K O W Y C H B A N K U S P Ó Ł D Z I E L C

newss.pl Expander: Bilans kredytów we frankach

Listopadowi kredytobiorcy mogą już cieszyć się spadkiem raty, najwięcej tracą osoby, które zadłużyły się w sierpniu 2008 r. Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r.

Listopadowi kredytobiorcy mogą już cieszyć się spadkiem raty, najwięcej tracą osoby, które zadłużyły się w sierpniu 2008 r. Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r.

Modernizacja siedziby Stowarzyszenia 43 232,05 Rezerwy 16 738,66 II

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów

Statystyka finansowa

Statystyka finansowa Rynki finansowe Rynek finansowy rynek na którym zawierane są transakcje finansowe polegające na zakupie i sprzedaży instrumentów finansowych Instrument finansowy kontrakt pomiędzy

Statystyka finansowa Rynki finansowe Rynek finansowy rynek na którym zawierane są transakcje finansowe polegające na zakupie i sprzedaży instrumentów finansowych Instrument finansowy kontrakt pomiędzy

Wykaz kont dla budżetu gminy (jednostki samorządu terytorialnego) i zasady prowadzenia ewidencji analitycznej

i zasady prowadzenia ewidencji analitycznej") Załącznik nr 3 do zarządzenia nr 104/08 Burmistrza Bolkowa z dnia 25.08.2008 r w sprawie zasad rachunkowości w Urzędzie Miejskim w Bolkowie. Wykaz kont dla budżetu gminy (jednostki samorządu terytorialnego)

Załącznik nr 3 do zarządzenia nr 104/08 Burmistrza Bolkowa z dnia 25.08.2008 r w sprawie zasad rachunkowości w Urzędzie Miejskim w Bolkowie. Wykaz kont dla budżetu gminy (jednostki samorządu terytorialnego)

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BS W WOLBROMIU

Załącznik nr 1 do Uchwały nr 15/10/2016 Zarządu Banku Spółdzielczego w Wolbromiu z dnia 24.02.2016r. ( obowiązuje od 01.03.2016 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BS W WOLBROMIU I. Wkłady

Załącznik nr 1 do Uchwały nr 15/10/2016 Zarządu Banku Spółdzielczego w Wolbromiu z dnia 24.02.2016r. ( obowiązuje od 01.03.2016 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BS W WOLBROMIU I. Wkłady

Biznes Plan. Przedsiębiorczość wykład 3

Biznes Plan Przedsiębiorczość wykład 3 Rodzaje biznesplanów Biznesplan Przedsiębiorstwa Przedsięwzięcia (inwestycji) Zasady tworzenia biznesplanów Kompleksowość Długookresowa perspektywa Czytelność Rzetelność

Biznes Plan Przedsiębiorczość wykład 3 Rodzaje biznesplanów Biznesplan Przedsiębiorstwa Przedsięwzięcia (inwestycji) Zasady tworzenia biznesplanów Kompleksowość Długookresowa perspektywa Czytelność Rzetelność

WZÓR PORÓWNANIA OFERT DLA PRZYKŁADOWYCH BANKÓW

Warszawa, 10.02.2016 Piotr Truchan M: 609 244 093 piotr.truchan@trufinanse.pl WZÓR PORÓWNANIA OFERT DLA PRZYKŁADOWYCH BANKÓW Przyjęta wartość zabezpieczenia Kwota kredytu hipotecznego 540.000zł netto 540.000zł

Warszawa, 10.02.2016 Piotr Truchan M: 609 244 093 piotr.truchan@trufinanse.pl WZÓR PORÓWNANIA OFERT DLA PRZYKŁADOWYCH BANKÓW Przyjęta wartość zabezpieczenia Kwota kredytu hipotecznego 540.000zł netto 540.000zł

I FORUM INNOWACJI TRANSPORTOWYCH - dobre praktyki na rzecz zrównoważonego rozwoju

Konferencja współfinansowana ze środków Unii Europejskiej w ramach Programu Operacyjnego Pomoc Techniczna I FORUM INNOWACJI TRANSPORTOWYCH - dobre praktyki na rzecz zrównoważonego rozwoju Metody wspierania

Konferencja współfinansowana ze środków Unii Europejskiej w ramach Programu Operacyjnego Pomoc Techniczna I FORUM INNOWACJI TRANSPORTOWYCH - dobre praktyki na rzecz zrównoważonego rozwoju Metody wspierania

Założenia prognostyczne Wieloletniej Prognozy Finansowej

Załącznik nr 3 do uchwały o Wieloletniej Prognozie Finansowej Założenia prognostyczne Wieloletniej Prognozy Finansowej Uwagi ogólne Przewidywana w nowej ustawie o finansach publicznych wieloletnia prognoza

Załącznik nr 3 do uchwały o Wieloletniej Prognozie Finansowej Założenia prognostyczne Wieloletniej Prognozy Finansowej Uwagi ogólne Przewidywana w nowej ustawie o finansach publicznych wieloletnia prognoza

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY. Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy. Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

POLITYKA PRYWATNOŚCI

POLITYKA PRYWATNOŚCI stosowanie do przepisów ustawy z dnia 18 lipca 2002 roku o świadczeniu usług drogą elektroniczną (Dz. U. z 2013 r., poz. 1422 ze zm.) oraz ustawy z dnia 29 sierpnia 1997 roku o ochronie

POLITYKA PRYWATNOŚCI stosowanie do przepisów ustawy z dnia 18 lipca 2002 roku o świadczeniu usług drogą elektroniczną (Dz. U. z 2013 r., poz. 1422 ze zm.) oraz ustawy z dnia 29 sierpnia 1997 roku o ochronie

I. Wstęp. Ilekroć w niniejszej Informacji jest mowa o:

Informacje podlegające upowszechnieniu w Ventus Asset Management S.A., w tym informacje w zakresie adekwatności kapitałowej według stanu na dzień 31 grudnia 2011 r. na podstawie zbadanego sprawozdania

Informacje podlegające upowszechnieniu w Ventus Asset Management S.A., w tym informacje w zakresie adekwatności kapitałowej według stanu na dzień 31 grudnia 2011 r. na podstawie zbadanego sprawozdania

TABELA OPROCENTOWANIA

Załącznik Nr 1 do Uchwały Nr 61 Zarządu Banku Spółdzielczego w Jarosławiu z dnia 04.10.2013r. ZMIANA I - Uchwała Nr 21Zarządu Banku Spółdzielczego w Jarosławiu z dnia 16.05.2014r. ZMIANA II - Uchwała Nr

Załącznik Nr 1 do Uchwały Nr 61 Zarządu Banku Spółdzielczego w Jarosławiu z dnia 04.10.2013r. ZMIANA I - Uchwała Nr 21Zarządu Banku Spółdzielczego w Jarosławiu z dnia 16.05.2014r. ZMIANA II - Uchwała Nr

Od czego zależy kurs złotego?

Od czego zależy kurs złotego? Autor: Bartosz Boniecki, Główny Ekonomista Alchemii Inwestowania 22.03.2011. Polskie spółki eksportujące produkty za granicę i importujące dobra zza granicy. Firmy prowadzące

Od czego zależy kurs złotego? Autor: Bartosz Boniecki, Główny Ekonomista Alchemii Inwestowania 22.03.2011. Polskie spółki eksportujące produkty za granicę i importujące dobra zza granicy. Firmy prowadzące

Warszawa, dnia 21 maja 2014 r. Poz. 365 UCHWAŁA NR 2/2014 RADY POLITYKI PIENIĘŻNEJ. z dnia 6 maja 2014 r.

MONITOR POLSKI DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 maja 2014 r. Poz. 365 UCHWAŁA NR 2/2014 RADY POLITYKI PIENIĘŻNEJ z dnia 6 maja 2014 r. w sprawie przyjęcia sprawozdania z wykonania

MONITOR POLSKI DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 maja 2014 r. Poz. 365 UCHWAŁA NR 2/2014 RADY POLITYKI PIENIĘŻNEJ z dnia 6 maja 2014 r. w sprawie przyjęcia sprawozdania z wykonania

Sprawozdanie z działalności ABAS S.A. od 01.01.2005 do 31.12.2005

Sprawozdanie z działalności ABAS S.A. od 01.01.2005 do 31.12.2005 I Wizytówka jednostki ABAS Spółka Akcyjna rozpoczęła swoją działalność na podstawie decyzji Sądu Rejonowego w Bydgoszczy z dnia 1996.12.12

Sprawozdanie z działalności ABAS S.A. od 01.01.2005 do 31.12.2005 I Wizytówka jednostki ABAS Spółka Akcyjna rozpoczęła swoją działalność na podstawie decyzji Sądu Rejonowego w Bydgoszczy z dnia 1996.12.12

OCENA SKUTKÓW REGULACJI

Uzasadnienie Nowelizacja rozporządzenia Ministra Spraw Wewnętrznych i Administracji z dnia 23 grudnia 2002 r. w sprawie legitymacji służbowych policjantów (Dz. U. nr 241 poz. 2091 z późn. zm.) wynika ze

Uzasadnienie Nowelizacja rozporządzenia Ministra Spraw Wewnętrznych i Administracji z dnia 23 grudnia 2002 r. w sprawie legitymacji służbowych policjantów (Dz. U. nr 241 poz. 2091 z późn. zm.) wynika ze

Warszawa, 08.01.2016 r.

Warszawa, 08.01.2016 r. INSTRUKCJA KORZYSTANIA Z USŁUGI POWIADOMIENIA SMS W SYSTEMIE E25 BANKU BPS S.A. KRS 0000069229, NIP 896-00-01-959, kapitał zakładowy w wysokości 354 096 542,00 złotych, który został

Warszawa, 08.01.2016 r. INSTRUKCJA KORZYSTANIA Z USŁUGI POWIADOMIENIA SMS W SYSTEMIE E25 BANKU BPS S.A. KRS 0000069229, NIP 896-00-01-959, kapitał zakładowy w wysokości 354 096 542,00 złotych, który został

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

LBY 41013-1/08 P/08/097 Sz. P. Justyna Przybyłowska Kierownik Powiatowego Centrum Pomocy Rodzinie w Wąbrzeźnie

Bydgoszcz, dnia sierpnia 2008 r. NajwyŜsza Izba Kontroli Delegatura w Bydgoszczy ul. Wały Jagiellońskie 12 85-950 BYDGOSZCZ (052) 33-90-610 (052) 33-90-660 LBY 41013-1/08 P/08/097 Sz. P. Justyna Przybyłowska

Bydgoszcz, dnia sierpnia 2008 r. NajwyŜsza Izba Kontroli Delegatura w Bydgoszczy ul. Wały Jagiellońskie 12 85-950 BYDGOSZCZ (052) 33-90-610 (052) 33-90-660 LBY 41013-1/08 P/08/097 Sz. P. Justyna Przybyłowska

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA. Spis Treści ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.