Zdrowie finansowe Polaków -

|

|

|

- Piotr Kruk

- 8 lat temu

- Przeglądów:

Transkrypt

1 Zdrowie finansowe Polaków - synteza badania Katarzyna Pawlak 31 marca 2015

2 2 Zarys prezentacji Zdrowie Finansowe: definicja Badanie Jakościowe: synteza wyników Diagnoza Społeczna: dalsza analiza

3 3 ZDROWIE FINANSOWE: definicja

4 4 Zdrowie finansowe pojęcie Zdrowie finansowe Bieżące zarządzanie finansami Pokonywanie trudności finansowych Budowanie kondycji finansowej w dłuższej perspektywie Zrównoważenie dochodów i wydatków, sprawne zarządzanie zobowiązaniami, pozytywna historia kredytowa Możliwość skorzystania z produktów oszczędnościowych, kredytowych i ubezpieczeniowych zarówno w nagłych przypadkach jak również dla zachowania bezpieczeństwa w dłuższej perspektywie Dostęp do informacji i narzędzi służących do planowania i inwestowania Niski poziom stresu, pewność siebie, poczucie kontroli i satysfakcji z zarządzania finansami Świadomość praw oraz ryzyk i korzyści związanych z korzystaniem z produktów finansowych

5 BADANIE JAKOŚCIOWE: synteza wyników

6 Metodologia badania Kontekst Zrealizowane badanie miało na celu poznanie - praktyk w zarządzaniu budżetem domowym - praktyk oszczędzania, korzystania z usług finansowych (perspektywa patrzenia na wydatki: długo i krótkoterminowa) - sposobu wykorzystania produktów, rozumienia ich zastosowania, wypracowywania rozwiązań zastępczych - przyczyn i barier związanych z nie korzystaniem z pewnych kategorii produktów finansowych - podejścia do szans/ okazji rynkowych dostrzeganie ich, ocena umiejętności ich wykorzystania Metodologia Badanie zrealizowano przy wykorzystaniu technik jakościowych: 17 mini-zogniskowanych wywiadów grupowych w gronie 5-6 uczestników oraz 11 diad (wywiady z dwoma respondentami jednocześnie) Grupa docelowa Osoby ubankowione, posiadające produkty finansowe Respondenci zróżnicowani byli ze względu na sytuację rodzinną i dochód osobisty Wszystkie wywiady zrealizowano w Poznaniu i Łowiczu Realizacja Badanie zostało przeprowadzone pomiędzy 17 listopada a 5 grudnia 2014 przez TNS Polska

Grupa docelowa Osoby ubankowione, posiadające produkty finansowe")

7 7 Zdrowie finansowe wg. respondentów Stały dochód Przychody > rozchody Możliwość realizacji marzeń i zachcianek (Perspektywa max.1 rok) Posiadanie oszczędności

8 Samoocena kondycji gospodarstwa domowego Bardzo źle Wspaniale Duże miasto Małe miasto Klient masowy Klient zamożny Dorosły samotnie wychowując y dzieci 2 dorosłych z dziećmi 2 dorosłych bez dzieci Średnia ocena 6,5 6,0 6,0 6,8 5,8 6,3 6,4 6,3 Singiel Nie posiadam oszczędności, nieprzewidziane wydatki mogą spowodować, iż zabraknie mi środków finansowych do końca miesiąca - staram się unikać takich sytuacji, gospodarować rezerwę na takie wydatki. 2 dorosłych + dziecko, Masowy, Łowicz ocena 7 Single, Zamożny, Łowicz ocena 7 Nie stać mnie na wszystko, w tym zapewnienie przyszłości swoim dzieciom. 2 dorosłych + dziecko, Masowy, Poznań ocena 7 Mogłoby być lepiej, ale nie jest źle, ogarniam to jakoś i idę do przodu, nie cofam się. Dorosły + dziecko, Masowy, Łowicz ocena 7 Z miesięcznych wydatków czasami zostają drobne oszczędności, nie ma większych oszczędności ani majątku (np. mieszkania). Single, Masowy, Poznań ocena 7 Z wypłaty starcza na rachunki bieżące, chciałaby pozwolić sobie na większe wydatki. Single, Zamożny, Łowicz ocena 7

9 9 Zdrowie finansowe - praktyki Bieżące Zarządzanie finansami Pokonywanie trudności finansowych Budowanie kondycji finansowej w dłuższej perspektywie Bieżące przesuwanie środków, wywiązywanie się ze zobowiązań, planowanie wydatków w krótkiej perspektywie (do 1 roku) Produkty wspierające: konto osobiste, oszczędnościowe, lokaty, karta kredytowa, kredyt otwarty w koncie, pożyczka gotówkowa, kredyt ratalny. Przesuniecie środków bieżących(ograniczenie budżetowe), rezygnacja z dotychczasowych planów i wydatków. Produkty: j.w. + lokaty, ubezpieczenia majątkowe gł. obowiązkowe (OC komunikacyjne) lub przyzwyczajenia (ub. mieszkania). Element zwykle pomijany/nieistniejący. Produkty: konta oszczędnościowe, lokaty, ubezpieczenia życiowe / inwestycyjne produkty systematycznego oszczędzania Czynniki różnicujące: sytuacja materialna gospodarstwa domowego (wysokość i stabilność miesięcznych wpływów), doświadczenia w korzystaniu z różnych produktów i usług finansowych oraz etapu życia badanych.

lub przyzwyczajenia (ub. mieszkania). Element zwykle pomijany/nieistniejący.")

10 10 Jak produkty wspierają zdrowie finansowe? Konto i stałe zlecenia - Ułatwia zarządzanie, w tym sensie, że można płatności ustawić, stałe zlecenia; Nie muszę stać na poczcie...nie trzeba pamiętać o tym, opłat płacić, zaoszczędzę czasu; Te płatności, tak, nie muszę stać na poczcie, wszystkie rachunki płacę w domu, a nie muszę iść, nie ma korków, nie stoję w kolejce. Pieniędzy też, bo na poczcie to zawsze za coś 2, dorosłych bez dzieci starsi, Masowy, Łowicz Karta kredytowa To jest na awaryjne sytuacje. Zdarza się, że muszę skorzystać jak mam potrzebę wydania tysiąca złotych na raz. Bo zdarzyło się tak. I mam iść do parabanku i mam zapłacić 7 czy jakieś inne oprocentowanie, to wolę tą kartę kredytową gdzie mam limit 1000 złotoch wziąć tyle ile mi jest potrzeba i oddać przy wypłacie. I bez konieczności jakichkolwiek procentów. Single, Zamożny, Łowicz Karta kredytowa -Ja korzystam jak wiem,że spłacę ją w przyszłym miesiącu. Jest te 50 dni i nieraz jak człowiek sobie policzy, że do wypłaty nie dam rady to wezmę sobie z kredytówki i później jak mi wejdzie pensja to tam spłacę. 2 dorosłych bez dzieci starsi, Zamożny, Poznań Kredyt ratalny Są takie, że jest dosłownie kwota, która jest dzielona na 10 rat, żadnych dodatkowych opłat absolutnie. Wcześniej spotkałem się z taką sytuacją, że było ubezpieczenie dodatkowe, ale to nie było uwzględnione na ulotce. To bez sensu kupować za gotówkę. Albo po co iść do banku jak jest za 0 zł. 2 dorosłych bez dzieci, Masowy, Łowicz Długoterminowe oszczędzanie - lokata Odkładanie gdzieś na bok, raczej cały czas uciekam od tego, żeby założyć ten kolejny filar który daje mi coś do emerytury, bo tak jak kolega zauważył że emerytury to my nie dożyjemy albo podniosą znowu wiek także wolę jeśli miałabym większą gotówkę to założyć lokatę czy coś takiego gdzie mam te pieniądze pewne i mogę w każdej chwili je wypłacić. 2 dorosłych bez dzieci młodzi, Zamożny, Poznań

11 11 Bariery w efektywnym korzystaniu z produktów Konto i karta płatnicza Samo konto to myślę, że właśnie trochę utrudnia, bo człowiek nie ma tej świadomości, gdyby miał pieniądze na kupce czy w portfelu, to widzi fizycznie jak to ubywa. A płacąc kartą, to człowiek dopiero pod koniec miesiąca sprawdzając stan środków, wtedy mogą się oczy szeroko otworzyć czasami. 1 dorosły z dzieckiem, Masowy, Poznań Kredyt hipoteczny: Nie obeszło się bez pana doradcy kredytowego, który nam porobił różnego rodzaju symulacje, co, jak, i wtedy mogliśmy z bankiem trochę pertraktować, i właśnie wtedy dopiero przedstawili nam bardzo korzystną ofertę i dlatego z niej skorzystaliśmy. Ale sami na pewno byśmy tego nie ruszyli bez tego doradcy. No i właściwie zaufaliśmy temu panu, który nas tam poprowadził i tak jest do tej pory. 2 dorosłych bez dzieci młodzi, Łowicz Kredyt Ratalny Ja zrobiłam małą wtopę ponieważ moje ubezpieczenie nie kosztowało 200 złotych tylko więcej, do tego doszły jakieś różne rzeczy i finalnie była to większa kwota niż zakładałam na miesiąc. To na pewno nie było 0% tylko miałam oprocentowane. 2 dorosłych bez dzieci młodsi, Masowy, Łowicz Kredyt Ratalny Ja wziąłem kredyt w euro i była reklama 40 rat 0%, kupiłem sprzęt do mieszkania i zebrała się kwota X tysięcy, za to wszystko, i podpisywałem ten kredyt, ale przeczytałem wszystko, i poprosiłem kalkulator, podliczyłem i okazało się, że była ta klauzula, że jeśli spłacisz w 6-ciu to rzeczywiście masz 0%, a jeżeli w 40-tu, to masz 0%, ale że to jest kredyt, to musisz zapłacić 300 zł za to i za tamto, a 200 za to i za to, więc bardzo oszukują i sprzedawcy nie informują o tym, zaczynają się jąkać. I spłaciłem to wszystko w 6 miesiącu, zaniosłem tam to zaświadczenie, ale byłem w szoku, bo często nie biorę kredytów, że można tak ludzi robić w bambuko. 2 dorosłych bez dzieci, Zamożny, Poznań Ubezpieczenie mieszkania To tak do końca nie wiem, czy coś daje, bo też się dowiedziałem, że wypłata takiego odszkodowania to jest często wręcz niemożliwe, bo firmy ubezpieczeniowe szukają wszystkich winnych najpierw, a ostatnim etapem jest wypłacenie odszkodowania. Moją mamę sąsiad zalał i dopiero wtedy się dowiedziałem, że na szczęście to nie były jakieś wielkie koszty, więc lepiej było samemu zamalować kawałek sufitu niż się bawić w odszkodowanie. 2 dorosłych bez dzieci starsi, Masowy, Łowicz Ubezpieczenia zapisy OWU Nie są dla mnie takie jasne i czytelne do końca, bo tam są jakieś wężyki nie wężyki, to już teraz nie wiem, czy jak wysiądzie zmywarka czy pralka czy ogrzewanie, to nie wiem, czy właściwie mi zapłacą czy nie. Nigdy tego nie czytałam do końca. Ale teraz to kręcą te firmy ubezpieczeniowe. Kręcą, kręcą, bo czytając na różnych forach internetowych, to ludzie mają tyle problemów z różnymi ubezpieczeniami, z odzyskaniem, czy to jest majątkowe, czy samochodowe, to są tysiące problemów, a firmy się po prostu bardzo bronią przed płaceniem. 2 dorosłych bez dzieci starsi, Masowy, Poznań Kredyt hipoteczny Zaufaliśmy doradcy, i tak byśmy nic nie zrozumieli z tego co czytamy. 2 dorosłych bez dzieci młodzi, Łowicz Ubezpieczenie na życie Jako zabezpieczenie przyszłości - to te na życie, jak przychodzi co do czego, to jak się przeliczy te składki, które złożyłeś przez 10 lat, to lepiej mieć to w banku. Single, Zamożny, Poznań

12 12 Zdrowa kondycja finansowa podsumowanie Zdrowa kondycja finansowa jest pochodną działań, sposobów działania i zasobów finansowych gospodarstwa domowego; Rzadko spontanicznie usługi finansowe są wymieniane jako pomocne przy zarządzaniu finansami Dominuje wykorzystanie jedynie podstawowych produktów wspierających bieżące zarządzanie Zaufanie do instytucji finansowych nie wiąże się z pozytywnym przekonaniem, że instytucje wspierają klienta i ich interesy są zbieżne Oczekiwanie dot. pomocy ze strony instytucji finansowych w podejmowaniu lepszych decyzji, racjonalnym zarządzaniu finansami oraz motywowania do poprawy kondycji finansowej

13 DIAGNOZA SPOŁECZNA: dalsza analiza

14 14 Metodologia Cel: segmentacja gospodarstw wg kondycji finansowej Analiza danych Diagnozy Społecznej Zmienne wykorzystane: Posiadanie wystarczającego dochodu, równego albo przewyższającego wydatki Oszczędza i osiąga krótkoterminowe cele oszczędnościowe

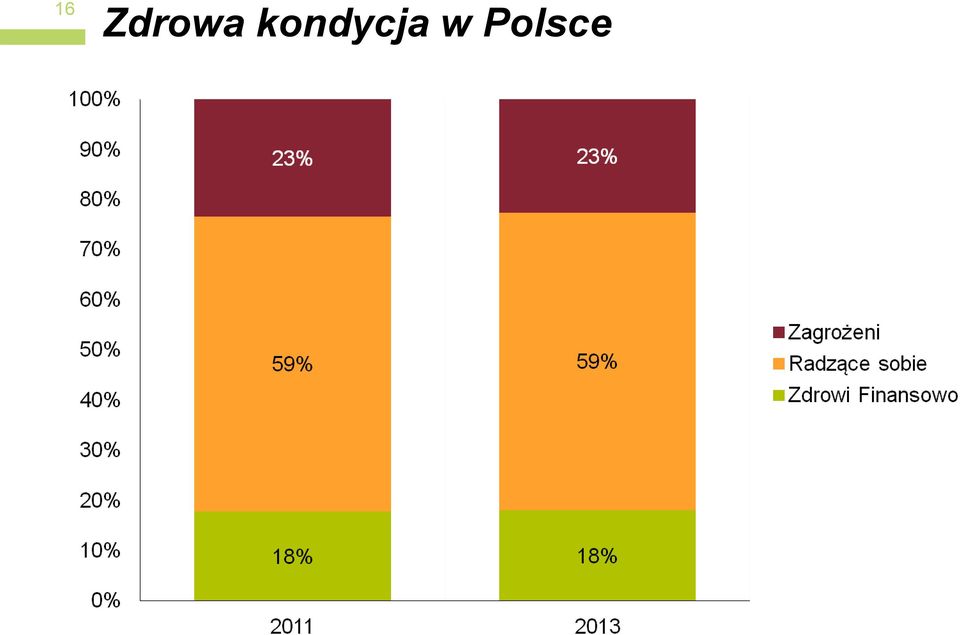

15 15 Zdrowa kondycja segmentacja Zdrowi finansowo starcza na wszystko i oszczędzamy na przyszłośd starcza na wszystko bez wyrzeczeo i nie oszczędzamy na przyszłośd Radzący sobie żyję oszczędnie i starcza na wszystko Zagrożeni starcza, ale nie na wszystko

16 16 Zdrowa kondycja w Polsce

17 17 Zdrowa kondycja zmiany w grupach

18 18 Zdrowa kondycja zmiany w grupach

19 19 Zdrowa kondycja zmiany w grupach

20 20 Wybrane cechy gospodarstw domowych a zdrowie finansowa Zagrożeni Gospodarstwa domowe prowadzone przez kobiety (rodzinny niepełne, powstałe na skutek separacji lub rozwodu, wdowy) Rodziny wielodzietne (3+) Głowa gospodarstwa domowego przed 45 roku życia Gospodarstwa domowe mieszkające na wsiach w biednych województwach Głowa gospodarstwa domowego bez wykształcenia/ wykształcenie podstawowe i gimnazjalne Bierna postawa głowy gospodarstwa domowego/ucieczka w używki Zdrowi finansowo/radzące sobie Małżeństwa z 1-2 dzieci i pary bez dzieci Głowa gospodarstwa domowego przed 45 roku życia Gospodarstwa z większych miast i bogatszych województw Głowa gospodarstwa ma wyższe wykształcenie Czynna postawa głowy gospodarstwa domowego

21 21 Zdrowa kondycja finansowa pytania Co determinuje przynależność do poszczególnych segmentów? Co determinuje mobilność gospodarstw? W jaki sposób korzystanie z produktów finansowych wpływa na zdrowie finansowe? Jak korzystanie z produktów finansowych może poprawić kondycję finansową?

22 Microfinance Centre Noakowskiego Koszykowa 60/62 10 m. m Warsaw, Poland Warszawa, Polska Tel.: Tel.: Fax: Dziękuję!

Ekonomiczny Uniwersytet Dziecięcy. Miniekonomia kieszonkowa. Aleksandra Grobelna EKONOMICZNY UNIWERSYTET DZIECIĘCY. Ekonomia

Ekonomiczny Uniwersytet Dziecięcy Miniekonomia kieszonkowa Aleksandra Grobelna Uniwersytet Ekonomiczny we Wrocławiu 2 grudnia 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ekonomia

Ekonomiczny Uniwersytet Dziecięcy Miniekonomia kieszonkowa Aleksandra Grobelna Uniwersytet Ekonomiczny we Wrocławiu 2 grudnia 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ekonomia

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE.

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

MoneyTrack 2011. Postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych

MoneyTrack 2011 Postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych Warszawa, kwiecień 2009 CO TO JEST MONEY TRACK? Money Track CO TO JEST MT? Coroczne badanie monitorujące postawy

MoneyTrack 2011 Postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych Warszawa, kwiecień 2009 CO TO JEST MONEY TRACK? Money Track CO TO JEST MT? Coroczne badanie monitorujące postawy

Po emeryturę do ubezpieczyciela czy do banku?

Po emeryturę do ubezpieczyciela czy do banku? Agnieszka Sowa-Żyndul Dorota Szubert "Cześć, jestem Bogdan i bardzo lubię literę "B" Czas Do końca lat 90-tych Brak stymulacji do nawyku oszczędzania Błoga

Po emeryturę do ubezpieczyciela czy do banku? Agnieszka Sowa-Żyndul Dorota Szubert "Cześć, jestem Bogdan i bardzo lubię literę "B" Czas Do końca lat 90-tych Brak stymulacji do nawyku oszczędzania Błoga

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Temat wykładu: Miniekonomia kieszonkowa Szkoła Główna Handlowa 21 listopada 2017 r. Prowadzący: dr Ewa Cichowicz Kultura i świadomość ekonomiczna Kultura ekonomiczna -

Ekonomiczny Uniwersytet Dziecięcy Temat wykładu: Miniekonomia kieszonkowa Szkoła Główna Handlowa 21 listopada 2017 r. Prowadzący: dr Ewa Cichowicz Kultura i świadomość ekonomiczna Kultura ekonomiczna -

Katedra Polityki Pieniężnej i Rynków Finansowych. Izabela Zmudzińska. Postawy Polaków. wobec systematycznego i długoterminowego oszczędzania

Katedra Polityki Pieniężnej i Rynków Finansowych Izabela Zmudzińska Postawy Polaków wobec systematycznego i długoterminowego oszczędzania Warszawa, czerwiec 2016 1. Istota oszczędzania Oszczędzanie - zdolność

Katedra Polityki Pieniężnej i Rynków Finansowych Izabela Zmudzińska Postawy Polaków wobec systematycznego i długoterminowego oszczędzania Warszawa, czerwiec 2016 1. Istota oszczędzania Oszczędzanie - zdolność

Polacy a domowe finanse

Polacy a domowe finanse Wyniki badań dotyczące zarządzania budżetem domowym EGB Investments S.A. Bydgoszcz, czerwiec 2012 POLACY A CZĘSTOTLIWOŚĆ ZAKUPÓW 45% 35% 30% 25% 20% 15% 10% 5% 0% 1. Pomyśl o zakupach

Polacy a domowe finanse Wyniki badań dotyczące zarządzania budżetem domowym EGB Investments S.A. Bydgoszcz, czerwiec 2012 POLACY A CZĘSTOTLIWOŚĆ ZAKUPÓW 45% 35% 30% 25% 20% 15% 10% 5% 0% 1. Pomyśl o zakupach

I. ZARZĄDZANIE BUDŻETEM

I. ZARZĄDZANIE BUDŻETEM 1 wiem czym jest pieniądz (także wirtualny) i skąd się bierze, bank, bankomat, karta płatnicza 1 2 rozumiem istotę wymiany ekonomicznej 1 3 znam podstawowe funkcje pieniądza (zarabianie,

I. ZARZĄDZANIE BUDŻETEM 1 wiem czym jest pieniądz (także wirtualny) i skąd się bierze, bank, bankomat, karta płatnicza 1 2 rozumiem istotę wymiany ekonomicznej 1 3 znam podstawowe funkcje pieniądza (zarabianie,

Oszczędzanie długoterminowe - opinie, postawy i oczekiwania polskiego społeczeństwa

Oszczędzanie długoterminowe - opinie, postawy i oczekiwania polskiego społeczeństwa 25 listopada 201 TNS Polska dla Związku Banków Polskich Informacje o badaniu Cel badania Odpowiedź na pytanie, jakie

Oszczędzanie długoterminowe - opinie, postawy i oczekiwania polskiego społeczeństwa 25 listopada 201 TNS Polska dla Związku Banków Polskich Informacje o badaniu Cel badania Odpowiedź na pytanie, jakie

Oferta Specjalna Banku Millennium. dla Związku Zawodowego Ratowników Górniczych

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

Oferta Specjalna Banku Millennium dla Związku Zawodowego Ratowników Górniczych Bank Millennium Bank dla osób, które cenią swój czas i wygodę Obsługa przez całą dobę -swoimi finansami można zarządzać przez

POSTAWY POLAKÓW WOBEC FORM PŁATNOŚCI

POSTAWY POLAKÓW WOBEC FORM PŁATNOŚCI O BADANIU Badanie zostało przeprowadzone przez instytut badawczy ARC Rynek i Opinia na zlecenie eservice sp. z o.o. METODA Badanie przeprowadzono techniką CAWI (Computer

POSTAWY POLAKÓW WOBEC FORM PŁATNOŚCI O BADANIU Badanie zostało przeprowadzone przez instytut badawczy ARC Rynek i Opinia na zlecenie eservice sp. z o.o. METODA Badanie przeprowadzono techniką CAWI (Computer

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Help Desk dla pracowników Grupy oraz standaryzacja regulacji produktowych

Help Desk dla pracowników Grupy oraz standaryzacja regulacji produktowych Jachranka, 19 stycznia 2010r. www.sgb.pl Standaryzacja regulacji produktowych Kluczowe elementy oferty produktowej PROPOZYCJA DLA

Help Desk dla pracowników Grupy oraz standaryzacja regulacji produktowych Jachranka, 19 stycznia 2010r. www.sgb.pl Standaryzacja regulacji produktowych Kluczowe elementy oferty produktowej PROPOZYCJA DLA

Oszczędzanie. - postawy i oczekiwania polskiego społeczeństwa. PKO Banku Polskiego. Zestawienia z wyników badania zrealizowanego dla: Warszawa, 2015

- postawy i oczekiwania polskiego społeczeństwa Zestawienia z wyników badania zrealizowanego dla: PKO Banku Polskiego Warszawa, 2015 1 Informacje o badaniu Informacje o badaniu Cele badania Dostarczenie

- postawy i oczekiwania polskiego społeczeństwa Zestawienia z wyników badania zrealizowanego dla: PKO Banku Polskiego Warszawa, 2015 1 Informacje o badaniu Informacje o badaniu Cele badania Dostarczenie

Postawy Polaków wobec oszczędzania i wydawania pieniędzy

TNS grudzień 2013 K.079/13 Informacja o badaniu TNS Polska przeprowadził badanie postaw Polaków wobec oszczędzania. Respondentów poproszono o ustosunkowanie się do kilkunastu stwierdzeń dotyczących różnych

TNS grudzień 2013 K.079/13 Informacja o badaniu TNS Polska przeprowadził badanie postaw Polaków wobec oszczędzania. Respondentów poproszono o ustosunkowanie się do kilkunastu stwierdzeń dotyczących różnych

Polacy o instytucjach i produktach finansowych Raport z badania ilościowego THINKTANK

Polacy o instytucjach i produktach finansowych Raport z badania ilościowego THINKTANK 2015 Spis treści I. II. III. IV. V. Główne wnioski z badania Cele i metodologia badania Ocena i zaufanie do instytucji

Polacy o instytucjach i produktach finansowych Raport z badania ilościowego THINKTANK 2015 Spis treści I. II. III. IV. V. Główne wnioski z badania Cele i metodologia badania Ocena i zaufanie do instytucji

Włączenie finansowe w Polsce

Włączenie finansowe w Polsce Stan na dziś Justyna Pytkowska 31 marca 2015 Badanie stopnia włączenia w system finansowy Pierwsze badanie, w którym kompleksowo ocenione zostały warunki dostępu i wynikające

Włączenie finansowe w Polsce Stan na dziś Justyna Pytkowska 31 marca 2015 Badanie stopnia włączenia w system finansowy Pierwsze badanie, w którym kompleksowo ocenione zostały warunki dostępu i wynikające

Planowanie finansów osobistych

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Od juniora do seniora Program Edukacji Ekonomicznej

Od juniora do seniora Program Edukacji Ekonomicznej Roman Pomianowski Program realizowany jest przy wsparciu Czym jest edukacja ekonomiczna (EE) Znaczenie umiejętności odraczania nagrody Dziecko klientem

Od juniora do seniora Program Edukacji Ekonomicznej Roman Pomianowski Program realizowany jest przy wsparciu Czym jest edukacja ekonomiczna (EE) Znaczenie umiejętności odraczania nagrody Dziecko klientem

Życie za granicą Bank

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Jakie opłaty obowiązują za korzystanie z obcych bankomatów? Opłaty za wypłacanie gotówki z bankomatów

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Jakie opłaty obowiązują za korzystanie z obcych bankomatów? Opłaty za wypłacanie gotówki z bankomatów

Życie za granicą Bank

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Jakie opłaty obowiązują za korzystanie

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Jakie opłaty obowiązują za korzystanie

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

INDYWIDUALNE KONTO ZABEZPIECZENIA EMERYTALNEGO (IKZE)

") INDYWIDUALNE KONTO ZABEZPIECZENIA EMERYTALNEGO (IKZE) P R E Z E N T A C J A W Y N I K Ó W Z B A D A N I A T Y P U O M N I B U S D L A K O M I T E T U O B Y W AT E L S K I E J I N I C J AT Y W Y U S TA

INDYWIDUALNE KONTO ZABEZPIECZENIA EMERYTALNEGO (IKZE) P R E Z E N T A C J A W Y N I K Ó W Z B A D A N I A T Y P U O M N I B U S D L A K O M I T E T U O B Y W AT E L S K I E J I N I C J AT Y W Y U S TA

POSTAWY POLAKÓW WOBEC OSZCZĘDZANIA Temat specjalny chwilówka

POSTAWY POLAKÓW WOBEC OSZCZĘDZANIA Temat specjalny chwilówka Raport Fundacji Kronenberga przy Citi Handlowy Cytowanie bez ograniczeń pod warunkiem podania źródła: Postawy Polaków wobec oszczędzania, raport

POSTAWY POLAKÓW WOBEC OSZCZĘDZANIA Temat specjalny chwilówka Raport Fundacji Kronenberga przy Citi Handlowy Cytowanie bez ograniczeń pod warunkiem podania źródła: Postawy Polaków wobec oszczędzania, raport

O OSZ MATERIA Y DLA NAUCZYCIELI. Gimnazju m. konto bankowe?

O OSZ MATERIA Y DLA NAUCZYCIELI Gimnazju m konto bankowe? ZAJĘCIA 2: Czy warto mieć konto bankowe? Grupa wiekowa: gimnazjum Czas zajęć: 1,5 godziny Wprowadzenie Obecnie posiadanie konta bankowego jest

O OSZ MATERIA Y DLA NAUCZYCIELI Gimnazju m konto bankowe? ZAJĘCIA 2: Czy warto mieć konto bankowe? Grupa wiekowa: gimnazjum Czas zajęć: 1,5 godziny Wprowadzenie Obecnie posiadanie konta bankowego jest

Trener Finansowy - klient w świecie Moje ING. ING Bank Śląski Pion Bankowości Detalicznej

Trener Finansowy - klient w świecie Moje ING ING Bank Śląski Pion Bankowości Detalicznej Moje ING: nasza filozofia W oparciu o potrzeby klientów Mobile First Słuchamy, projektujemy, doskonalimy 1000 40

Trener Finansowy - klient w świecie Moje ING ING Bank Śląski Pion Bankowości Detalicznej Moje ING: nasza filozofia W oparciu o potrzeby klientów Mobile First Słuchamy, projektujemy, doskonalimy 1000 40

Osobista Ankieta dla potrzeb planowania finansowego w związku z przystąpieniem do Umowy ubezpieczenia na życie NOVIS Wealth Insuring

Osobista Ankieta dla potrzeb planowania finansowego w związku z przystąpieniem do Umowy ubezpieczenia na życie NOVIS Wealth Insuring Szanowna Państwo, Poniższa Ankieta jest przedstawiana do wypełnienia

Osobista Ankieta dla potrzeb planowania finansowego w związku z przystąpieniem do Umowy ubezpieczenia na życie NOVIS Wealth Insuring Szanowna Państwo, Poniższa Ankieta jest przedstawiana do wypełnienia

Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH?

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

Bankowość internetowa bez kompromisów i dla kaŝdego.

Bankowość internetowa bez kompromisów i dla kaŝdego. Start 7 stycznia 2008 ING BANK ŚLĄSKI Ciągle jesteśmy mało internetowym narodem, ale Penetracja internetu dochodzi 40% Ceny dostępu zaczynają powoli

Bankowość internetowa bez kompromisów i dla kaŝdego. Start 7 stycznia 2008 ING BANK ŚLĄSKI Ciągle jesteśmy mało internetowym narodem, ale Penetracja internetu dochodzi 40% Ceny dostępu zaczynają powoli

Analiza Finansowa - potrzeb Klienta.

Analiza Finansowa - potrzeb Klienta. Szanowni Państwo, przejdźmy w takim razie do zbadania Państwa potrzeb jakim jest Analiza Finansowa. Pierwszym etapem naszej rozmowy będzie sprecyzowanie Państwa celów,

Analiza Finansowa - potrzeb Klienta. Szanowni Państwo, przejdźmy w takim razie do zbadania Państwa potrzeb jakim jest Analiza Finansowa. Pierwszym etapem naszej rozmowy będzie sprecyzowanie Państwa celów,

CONSUMER PAYMENT REPORT 2015

POLSKA CONSUMER PAYMENT REPORT Firma Intrum Justitia uzyskała dane od tysięcy konsumentów z krajów Europy, aby dokładnie zapoznać się z życiem codziennym europejskich konsumentów, ich wydatkami oraz umiejętnością

POLSKA CONSUMER PAYMENT REPORT Firma Intrum Justitia uzyskała dane od tysięcy konsumentów z krajów Europy, aby dokładnie zapoznać się z życiem codziennym europejskich konsumentów, ich wydatkami oraz umiejętnością

koordynator: nauczyciele wspomagający: mgr Jadwiga Greszta mgr Magdalena Kosiorska mgr Iwona Pałka

koordynator: mgr Jadwiga Greszta nauczyciele wspomagający: mgr Magdalena Kosiorska mgr Iwona Pałka Opracowanie słownictwa dotyczącego bankowości i finansów. Od Grosika do Złotówki rozwiązywanie łamigłówek

koordynator: mgr Jadwiga Greszta nauczyciele wspomagający: mgr Magdalena Kosiorska mgr Iwona Pałka Opracowanie słownictwa dotyczącego bankowości i finansów. Od Grosika do Złotówki rozwiązywanie łamigłówek

1. Co to jest lokata? 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7.

7.") Lokaty 1. Co to jest lokata? Spis treści 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7. Lokata progresywna 8. Lokata rentierska

Lokaty 1. Co to jest lokata? Spis treści 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7. Lokata progresywna 8. Lokata rentierska

e-finanse rosną w siłę Autor: Maciej Miskiewicz, Arkadiusz Droździel, Money.pl

e-finanse rosną w siłę Autor: Maciej Miskiewicz, Arkadiusz Droździel, Money.pl Wrocław, maj 2008 Internauci Money.pl w sieci najczęściej zakładają konta osobiste, kupują jednostki funduszy inwestycyjnych

e-finanse rosną w siłę Autor: Maciej Miskiewicz, Arkadiusz Droździel, Money.pl Wrocław, maj 2008 Internauci Money.pl w sieci najczęściej zakładają konta osobiste, kupują jednostki funduszy inwestycyjnych

Wiedza a osobowość co silniej kształtuje zachowania finansowe Polaków? dr hab. Dominika Maison, prof. UW Uniwersytet Warszawski Wydział Psychologii

Wiedza a osobowość co silniej kształtuje zachowania finansowe Polaków? dr hab. Dominika Maison, prof. UW Uniwersytet Warszawski Wydział Psychologii Konferencja Naukowa EDUKACJA FINANSOWA Szkoła Główna

Wiedza a osobowość co silniej kształtuje zachowania finansowe Polaków? dr hab. Dominika Maison, prof. UW Uniwersytet Warszawski Wydział Psychologii Konferencja Naukowa EDUKACJA FINANSOWA Szkoła Główna

Jak znaleźć najlepszy kredyt

03. Poradnik dla kupujących mieszkanie Jak znaleźć najlepszy kredyt Znalezienie odpowiedniego kredytu hipotecznego to nie lada wyzwanie, są jednak instytucje, które pomagają w jego uzyskaniu. Warto wypróbować

03. Poradnik dla kupujących mieszkanie Jak znaleźć najlepszy kredyt Znalezienie odpowiedniego kredytu hipotecznego to nie lada wyzwanie, są jednak instytucje, które pomagają w jego uzyskaniu. Warto wypróbować

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak rozmawiać z dziećmi o pieniądzach? Małgorzata Romaniuk Malwina Faliszewska Szkoła Główna Handlowa w Warszawie 11 października 2011 r. Poznajmy się Małgorzata Romaniuk Dyrektor

Akademia Młodego Ekonomisty Jak rozmawiać z dziećmi o pieniądzach? Małgorzata Romaniuk Malwina Faliszewska Szkoła Główna Handlowa w Warszawie 11 października 2011 r. Poznajmy się Małgorzata Romaniuk Dyrektor

Jak płacimy w internecie?

Jak płacimy w internecie? Badanie postaw i opinii Polaków Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media Wrzesień 2018 OPŁACANIE

Jak płacimy w internecie? Badanie postaw i opinii Polaków Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media Wrzesień 2018 OPŁACANIE

Wybrane aspekty oszczędzania w polskim społeczeństwie

Wybrane aspekty oszczędzania w polskim społeczeństwie Informacje o badaniu Próba Ogólnopolska, reprezentatywna próba 1058 Polaków w wieku 15 lat i więcej. Technika Badanie zostało zrealizowane techniką

Wybrane aspekty oszczędzania w polskim społeczeństwie Informacje o badaniu Próba Ogólnopolska, reprezentatywna próba 1058 Polaków w wieku 15 lat i więcej. Technika Badanie zostało zrealizowane techniką

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak rozmawiać z dziećmi o pieniądzach? Iwona Przęczek Andrzej Markiewicz-Markielewicz Uniwersytet Ekonomiczny w Katowicach 7 listopada 2011 r. Poznajmy się Iwona Przęczek Specjalista

Akademia Młodego Ekonomisty Jak rozmawiać z dziećmi o pieniądzach? Iwona Przęczek Andrzej Markiewicz-Markielewicz Uniwersytet Ekonomiczny w Katowicach 7 listopada 2011 r. Poznajmy się Iwona Przęczek Specjalista

Blue Media. Jak kupujemy w internecie czynniki wyboru sklepu, sposoby płatności

Blue Media Jak kupujemy w internecie czynniki wyboru sklepu, sposoby płatności Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media

Blue Media Jak kupujemy w internecie czynniki wyboru sklepu, sposoby płatności Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media

Ekonomiczny Uniwersytet Dziecięcy. Problemy ekonomiczne

Uniwersytet Szczeciński 6 maja 2015 r. Problemy ekonomiczne Ekonomia w domu Przemysław Pluskota EKONOMIA jest jedną z dziedzin nauk społecznych zajmującą się badaniem prawidłowości i działaniem mechanizmów

Uniwersytet Szczeciński 6 maja 2015 r. Problemy ekonomiczne Ekonomia w domu Przemysław Pluskota EKONOMIA jest jedną z dziedzin nauk społecznych zajmującą się badaniem prawidłowości i działaniem mechanizmów

Poziom wiedzy konsumenta a jego zachowania na rynku usług finansowych. Iwona Olejnik

Poziom wiedzy konsumenta a jego zachowania na rynku usług finansowych Iwona Olejnik Konferencja: Edukacja finansowa SGH, Warszawa, 28.09.2017 Cel Próba określenia zależności między poziomem wiedzy a zachowaniami

Poziom wiedzy konsumenta a jego zachowania na rynku usług finansowych Iwona Olejnik Konferencja: Edukacja finansowa SGH, Warszawa, 28.09.2017 Cel Próba określenia zależności między poziomem wiedzy a zachowaniami

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak rozmawiać z dziećmi o pieniądzach? Sebastian Wons Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. Poznajmy się Sebastian Wons Specjalista ds. szkoleń 1 Agenda

Akademia Młodego Ekonomisty Jak rozmawiać z dziećmi o pieniądzach? Sebastian Wons Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. Poznajmy się Sebastian Wons Specjalista ds. szkoleń 1 Agenda

Akademia Młodego Ekonomisty

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

Konkurencyjność sektora banków spółdzielczych w Polsce. Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Konkurencyjność sektora banków spółdzielczych w Polsce Anna Rosa Katedra Finansów Wydział Nauk Ekonomicznych Politechnika Koszalińska Struktura prezentacji Banki spółdzielcze charakterystyka Konkurencja

Diagnoza postaw i zachowań związanych zanych z wykluczeniem finansowym w Polsce potencjał zmian

Diagnoza postaw i zachowań związanych zanych z wykluczeniem finansowym w Polsce potencjał zmian Prezentacja na podstawie badań ilościowych i jakościowych zrealizowanych dla Narodowego Banku Polskiego Dr

Diagnoza postaw i zachowań związanych zanych z wykluczeniem finansowym w Polsce potencjał zmian Prezentacja na podstawie badań ilościowych i jakościowych zrealizowanych dla Narodowego Banku Polskiego Dr

Blue Media. Jak płacimy rachunki? Edycja 2017

Blue Media Jak płacimy rachunki? Edycja 2017 Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media Badanie zostało przeprowadzone przez

Blue Media Jak płacimy rachunki? Edycja 2017 Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media Badanie zostało przeprowadzone przez

Budujmy społeczeństwo dla wszystkich Wystąpienie Rzecznika Praw Dziecka Marka Michalaka, Warszawa, 26 lutego 2010 roku

Budujmy społeczeństwo dla wszystkich Wystąpienie Rzecznika Praw Dziecka Marka Michalaka, Warszawa, 26 lutego 2010 roku Badania problemu biedy prowadzone są wyłącznie z perspektywy osób dorosłych. Dzieci

Budujmy społeczeństwo dla wszystkich Wystąpienie Rzecznika Praw Dziecka Marka Michalaka, Warszawa, 26 lutego 2010 roku Badania problemu biedy prowadzone są wyłącznie z perspektywy osób dorosłych. Dzieci

Oszczędzanie a inwestowanie..

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Jak rozmawiać z dziećmi o pieniądzach Marzena Lebowska Politechnika Gdańska 15 marzec 2018 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Jak rozmawiać

Ekonomiczny Uniwersytet Dziecięcy Jak rozmawiać z dziećmi o pieniądzach Marzena Lebowska Politechnika Gdańska 15 marzec 2018 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Jak rozmawiać

Przegląd badań dotyczących wiedzy i postaw Polaków wobec ubezpieczeń społecznych

Kraków, 7 marca 2018 Przegląd badań dotyczących wiedzy i postaw Polaków wobec ubezpieczeń społecznych Robert Marczak Świadomość ryzyka emerytalnego DOTYCHCZASOWE BADANIA Diagnoza społeczna badania z okresu

Kraków, 7 marca 2018 Przegląd badań dotyczących wiedzy i postaw Polaków wobec ubezpieczeń społecznych Robert Marczak Świadomość ryzyka emerytalnego DOTYCHCZASOWE BADANIA Diagnoza społeczna badania z okresu

Przewodnik Ekonomiczne inspiracje III moduł Bezpiecznie jak w banku

Przewodnik Ekonomiczne inspiracje III moduł Bezpiecznie jak w banku ĆWICZENIE ZAKRES TEMATYCZNY POTRZEBNE MATERIAŁY CZAS MATERIAŁ ROZSZERZJĄCY OSZCZĘDZANIE WAŻNA SPRAWA Potrafię oszczędzać Potrafię oszczędzać

Przewodnik Ekonomiczne inspiracje III moduł Bezpiecznie jak w banku ĆWICZENIE ZAKRES TEMATYCZNY POTRZEBNE MATERIAŁY CZAS MATERIAŁ ROZSZERZJĄCY OSZCZĘDZANIE WAŻNA SPRAWA Potrafię oszczędzać Potrafię oszczędzać

Grosikowa Gazetka. Wydanie specjalne nr 3/2012

Grosikowa Gazetka Wydanie specjalne nr 3/2012 Pan Grosik Pan Grosik znowu w ostrowskiej Dziewiątce zagościł i zaczął drugoklasistów uczyć oszczędności. Przez jedenaście miesięcy dzieci na ciekawych planetach

Grosikowa Gazetka Wydanie specjalne nr 3/2012 Pan Grosik Pan Grosik znowu w ostrowskiej Dziewiątce zagościł i zaczął drugoklasistów uczyć oszczędności. Przez jedenaście miesięcy dzieci na ciekawych planetach

I. ZAR ZĄD ZAN IE BUD ŻETE 1 1 VI. BEZ PIEC ZNIE W ŚWI ECIE

lp. I. ZAR ZĄD ZAN IE BUD ŻETE 1 1 II. OSZ CZĘ DZA M III. POŻ YCZ AM IV. IN WE STU JĘ V. UBE ZPI ECZ ENI A VI. BEZ PIEC ZNIE W ŚWI ECIE KOMPETENCJE FINANSOWE MIESZKAŃCÓW POLSKI (niezbędne do wieku) KONIECZNE

lp. I. ZAR ZĄD ZAN IE BUD ŻETE 1 1 II. OSZ CZĘ DZA M III. POŻ YCZ AM IV. IN WE STU JĘ V. UBE ZPI ECZ ENI A VI. BEZ PIEC ZNIE W ŚWI ECIE KOMPETENCJE FINANSOWE MIESZKAŃCÓW POLSKI (niezbędne do wieku) KONIECZNE

Praktyczne Seminarium Inwestowania w Nieruchomości

Praktyczne Seminarium Inwestowania w Nieruchomości Kalkulator finansowy 10BII pierwsze kroki www.edukacjainwestowania.pl Kalkulator finansowy 10BII, oprócz typowych funkcji matematycznych i statystycznych,

Praktyczne Seminarium Inwestowania w Nieruchomości Kalkulator finansowy 10BII pierwsze kroki www.edukacjainwestowania.pl Kalkulator finansowy 10BII, oprócz typowych funkcji matematycznych i statystycznych,

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? Uniwersytet w Białymstoku 23 kwietnia 2015 r. dr Ewa Tokajuk EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? Uniwersytet w Białymstoku 23 kwietnia 2015 r. dr Ewa Tokajuk EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Badanie Moje ING Zwyczaje finansowe Polaków

Badanie Moje ING Zwyczaje finansowe Polaków Wybrane wyniki badania zrealizowanego przez GfK Polonia na zlecenie ING Banku Śląskiego Warszawa 17 października 2016 Tło projektu Cele projektu ING Bank Śląski

Badanie Moje ING Zwyczaje finansowe Polaków Wybrane wyniki badania zrealizowanego przez GfK Polonia na zlecenie ING Banku Śląskiego Warszawa 17 października 2016 Tło projektu Cele projektu ING Bank Śląski

Jaki jest Twój plan na przyszłość?

Jaki jest Twój plan na przyszłość? Aegon Plan na Przyszłość + Terminowe ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym z opcją IKE/IKZE Każdy z nas ma inny pomysł na życie i inne cele,

Jaki jest Twój plan na przyszłość? Aegon Plan na Przyszłość + Terminowe ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym z opcją IKE/IKZE Każdy z nas ma inny pomysł na życie i inne cele,

Regulamin otwierania i prowadzenia pakietu Kapitalny Zysk w Raiffeisen Bank Polska S.A. dla klientów indywidualnych

Regulamin otwierania i prowadzenia pakietu Kapitalny Zysk w Bank Polska S.A. dla klientów indywidualnych 1 1. Postanowienia zawarte w niniejszym Regulaminie regulują zasady otwierania i prowadzenia pakietu

Regulamin otwierania i prowadzenia pakietu Kapitalny Zysk w Bank Polska S.A. dla klientów indywidualnych 1 1. Postanowienia zawarte w niniejszym Regulaminie regulują zasady otwierania i prowadzenia pakietu

ODKŁADAMY NA KONCIE OSZCZĘDNOŚCIOWYM

Zadanie: ODKŁADAMY NA KONCIE OSZCZĘDNOŚCIOWYM Cel zadania: przybliżenie uczniom zagadnień związanych z zakładaniem i korzystaniem z konta bankowego oraz oszczędnościowego. Poszukiwanie najkorzystniejszej

Zadanie: ODKŁADAMY NA KONCIE OSZCZĘDNOŚCIOWYM Cel zadania: przybliżenie uczniom zagadnień związanych z zakładaniem i korzystaniem z konta bankowego oraz oszczędnościowego. Poszukiwanie najkorzystniejszej

Pieniądz w gospodarstwie domowym. Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński

Pieniądz w gospodarstwie domowym Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński Od wieków pieniądz w życiu każdego człowieka spełnia rolę ekonomicznego środka wymiany. Jego wykorzystanie

Pieniądz w gospodarstwie domowym Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński Od wieków pieniądz w życiu każdego człowieka spełnia rolę ekonomicznego środka wymiany. Jego wykorzystanie

FINANSOWY BAROMETR ING: Wiedza finansowa

FINANSOWY BAROMETR ING: Wiedza finansowa Międzynarodowe badanie ING na temat wiedzy finansowej konsumentów w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING przez TNS NIPO Maj

FINANSOWY BAROMETR ING: Wiedza finansowa Międzynarodowe badanie ING na temat wiedzy finansowej konsumentów w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING przez TNS NIPO Maj

Emerytura (zwana dawniej rentą starczą) świadczenie pieniężne mające służyć jako zabezpieczenie bytu na starość dla osób, które ze względu na wiek

świadczenie pieniężne mające służyć jako zabezpieczenie bytu na starość dla osób, które ze względu na wiek") Emerytura (zwana dawniej rentą starczą) świadczenie pieniężne mające służyć jako zabezpieczenie bytu na starość dla osób, które ze względu na wiek nie posiadają już zdolności do pracy zarobkowej (jako

Emerytura (zwana dawniej rentą starczą) świadczenie pieniężne mające służyć jako zabezpieczenie bytu na starość dla osób, które ze względu na wiek nie posiadają już zdolności do pracy zarobkowej (jako

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Albert Tomaszewski Grupy 1-2 Zadanie 1.

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

5,00 % 0,00 % 0,00 % 2,57 % 3,33 % 3,09 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 204,98 zł 153,48 zł 151,10 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

O potrzebie powszechnej edukacji finansowej. Warszawa, 28 września 2017

O potrzebie powszechnej edukacji finansowej Warszawa, 28 września 2017 1. Współczesny rynek finansowy to wiele produktów i usług, charakteryzujących się wysokim stopniem trudności, dużym zróżnicowaniem

O potrzebie powszechnej edukacji finansowej Warszawa, 28 września 2017 1. Współczesny rynek finansowy to wiele produktów i usług, charakteryzujących się wysokim stopniem trudności, dużym zróżnicowaniem

UBEZPIECZENIA OD A DO Z. Marek Krawczyk Częstochowa, 25.11.2014 r.

UBEZPIECZENIA OD A DO Z. Marek Krawczyk Częstochowa, 25.11.2014 r. Kontrakt! PLAN SPOTKANIA: Częstochowa, 25.11.2014 r. 1. CZYM SA UBEZPIECZENIA? A) WSTĘP B) PRZYKŁAD C) HISTORIA D) KTO OFERUJE? 2. RODZAJE

UBEZPIECZENIA OD A DO Z. Marek Krawczyk Częstochowa, 25.11.2014 r. Kontrakt! PLAN SPOTKANIA: Częstochowa, 25.11.2014 r. 1. CZYM SA UBEZPIECZENIA? A) WSTĘP B) PRZYKŁAD C) HISTORIA D) KTO OFERUJE? 2. RODZAJE

lokata ze strukturą Czarne Złoto

lokata ze strukturą Czarne Złoto Lokata ze strukturą Czarne Złoto jest produktem łączonym. Składa się z lokaty promocyjnej i produktu strukturyzowanego Czarne Złoto inwestycji w formie ubezpieczenia na

lokata ze strukturą Czarne Złoto Lokata ze strukturą Czarne Złoto jest produktem łączonym. Składa się z lokaty promocyjnej i produktu strukturyzowanego Czarne Złoto inwestycji w formie ubezpieczenia na

Przewodnik Klienta. Ubezpieczenie na życie i zdrowie Nowa Perspektywa

Przewodnik Klienta Ubezpieczenie na życie i zdrowie Nowa Perspektywa 1 Jesteśmy gotowi, aby sprostać Twoim potrzebom Życie i zdrowie Twoje oraz Twoich bliskich mają bezcenną wartość. Wiemy, że gdy pojawia

Przewodnik Klienta Ubezpieczenie na życie i zdrowie Nowa Perspektywa 1 Jesteśmy gotowi, aby sprostać Twoim potrzebom Życie i zdrowie Twoje oraz Twoich bliskich mają bezcenną wartość. Wiemy, że gdy pojawia

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Łukasz Szewczyk Uniwersytet Ekonomiczny w Katowicach 4 kwietnia 2016 Pieniądz to nie wszystko ale wszystko

Ekonomiczny Uniwersytet Dziecięcy Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Łukasz Szewczyk Uniwersytet Ekonomiczny w Katowicach 4 kwietnia 2016 Pieniądz to nie wszystko ale wszystko

Procent prosty Def.: Procent prosty Zad. 1. Zad. 2. Zad. 3

Procent prosty Zakładając konto w banku, decydujesz się na określone oprocentowanie tego rachunku. Zależy ono między innymi od czasu, w jakim zobowiązujesz się nie naruszać stanu konta, czyli tzw. lokaty

Procent prosty Zakładając konto w banku, decydujesz się na określone oprocentowanie tego rachunku. Zależy ono między innymi od czasu, w jakim zobowiązujesz się nie naruszać stanu konta, czyli tzw. lokaty

Społeczne i psychologiczne uwarunkowania obrotu bezgoto wkowego w Polsce - perspektywa 10 lat

Społeczne i psychologiczne uwarunkowania obrotu bezgoto wkowego w Polsce - perspektywa 10 lat Prof. dr hab. Dominika Maison Wydział Psychologii UW Maison&Partners Forum Cashless Poland 19.10.2017 Od czego

Społeczne i psychologiczne uwarunkowania obrotu bezgoto wkowego w Polsce - perspektywa 10 lat Prof. dr hab. Dominika Maison Wydział Psychologii UW Maison&Partners Forum Cashless Poland 19.10.2017 Od czego

Ekonomiczny Uniwersytet Dziecięcy

Dziecięcy FINANSE DLA SPRYTNYCH Szkoła Główna Handlowa w Warszawie 21 października 2014 r. Pieniądz to tylko miernik bogactwa Bogactwo może być gromadzone w różnych formach np. akcje, obligacje, nieruchomości,

Dziecięcy FINANSE DLA SPRYTNYCH Szkoła Główna Handlowa w Warszawie 21 października 2014 r. Pieniądz to tylko miernik bogactwa Bogactwo może być gromadzone w różnych formach np. akcje, obligacje, nieruchomości,

Młodzi Polacy oszczędzają na swoje pasje

Młodzi Polacy oszczędzają na swoje pasje Ponad połowa Polaków w wieku 16-40 lat, czyli pokolenia X, Y i Z oszczędza na większe wydatki wynika ze zleconych przez Bank Millennium badań w świecie finansów

Młodzi Polacy oszczędzają na swoje pasje Ponad połowa Polaków w wieku 16-40 lat, czyli pokolenia X, Y i Z oszczędza na większe wydatki wynika ze zleconych przez Bank Millennium badań w świecie finansów

Wizerunek polskiego sektora bankowego

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

Wizerunek polskiego sektora bankowego Edycja TNS Polska dla Związku Banków Polskich TRI*M Reputation Index - Banki opinia publiczna Banki - przedsiębiorcy 1 Mikro 27 Średnie 7 Małe 0 (+2) SKOK-i 7 (+)

0,00% 5,00% 0,00% 3,34% 3,07% 3,27% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,58 zł 211,97 zł 152,89 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO

Załącznik do Uchwały nr 93/2018 Zarządu Mazovia Banku Spółdzielczego z dnia 11 września 2018 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO DLA KLIENTÓW INDYWIDUALNYCH obowiązuje

Załącznik do Uchwały nr 93/2018 Zarządu Mazovia Banku Spółdzielczego z dnia 11 września 2018 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO DLA KLIENTÓW INDYWIDUALNYCH obowiązuje

Karty kredytowe Polaków

Materiał prasowy Wrocław, 6 lipca 2016 r. Karty kredytowe Polaków Karta kredytowa to bardzo wygodny sposób finansowania. Dzięki niej możemy szybko uzupełnić luki w naszym budżecie i to bez konieczności

Materiał prasowy Wrocław, 6 lipca 2016 r. Karty kredytowe Polaków Karta kredytowa to bardzo wygodny sposób finansowania. Dzięki niej możemy szybko uzupełnić luki w naszym budżecie i to bez konieczności

2. Konstruowanie budżetu domowego

1. Uczeń: 2. Konstruowanie budżetu domowego a. 1. Cele lekcji i. a) Umiejętności analizuje strukturę dochodów i wydatków rodziny, ustala źródła potencjalnych oszczędności w budżecie domowym, ocenia zdolność

1. Uczeń: 2. Konstruowanie budżetu domowego a. 1. Cele lekcji i. a) Umiejętności analizuje strukturę dochodów i wydatków rodziny, ustala źródła potencjalnych oszczędności w budżecie domowym, ocenia zdolność

Finansowy Barometr ING

Finansowy Barometr ING Międzynarodowe badanie ING na temat postaw i zachowań wobec oszczędzania w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING przez IPSOS Styczeń 2014 r. O

Finansowy Barometr ING Międzynarodowe badanie ING na temat postaw i zachowań wobec oszczędzania w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING przez IPSOS Styczeń 2014 r. O

Oszczędzanie pieniędzy

SGGW Oszczędzanie pieniędzy PSYCHOLOGIA FINANSOWA 30.11.2013 Przygotowały: Katarzyna Witkowska Paulina Zadroga Emilia Woźnica ZAPRASZAMY Agenda: 1. Oszczędzanie - Definicja - Majątek - Wartośd netto -

SGGW Oszczędzanie pieniędzy PSYCHOLOGIA FINANSOWA 30.11.2013 Przygotowały: Katarzyna Witkowska Paulina Zadroga Emilia Woźnica ZAPRASZAMY Agenda: 1. Oszczędzanie - Definicja - Majątek - Wartośd netto -

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Psychologia finansowa dr Agata Trzcińska Uniwersytet Ekonomiczny w Katowicach 18 listopada 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Kto pokaże

Ekonomiczny Uniwersytet Dziecięcy Psychologia finansowa dr Agata Trzcińska Uniwersytet Ekonomiczny w Katowicach 18 listopada 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Kto pokaże

ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

CZYNNIKI SUKCESU PPG

CZYNNIKI SUKCESU PPG STOSOWANIE UMIEJĘTNOŚCI ZAWODOWYCH Wiedza o biznesie Wiedza specjalistyczna Wiedza o produktach i usługach Wiedza przemysłowa ZARZĄDZANIE REALIZACJĄ ZADAŃ Działanie w perspektywie

CZYNNIKI SUKCESU PPG STOSOWANIE UMIEJĘTNOŚCI ZAWODOWYCH Wiedza o biznesie Wiedza specjalistyczna Wiedza o produktach i usługach Wiedza przemysłowa ZARZĄDZANIE REALIZACJĄ ZADAŃ Działanie w perspektywie

Postawy społeczeństwa polskiego wobec. ubezpieczeń. Zestawienia z wyników badań zrealizowanych na zlecenie Komisji Nadzoru Finansowego

Postawy społeczeństwa polskiego wobec Zestawienia z wyników badań zrealizowanych na zlecenie Komisji Nadzoru Finansowego Grudzień, 01 r. Z kim rozmawialiśmy? Wyniki uzyskane w ramach TNS Omnibus -wielotematycznego

Postawy społeczeństwa polskiego wobec Zestawienia z wyników badań zrealizowanych na zlecenie Komisji Nadzoru Finansowego Grudzień, 01 r. Z kim rozmawialiśmy? Wyniki uzyskane w ramach TNS Omnibus -wielotematycznego

Polacy wobec oszczędzania na emeryturę. Raport z badania omnibusowego od TNS Polska dla Izby Zarządzających Funduszami i Aktywami

Polacy wobec oszczędzania na emeryturę Raport z badania omnibusowego od TNS Polska dla Izby Zarządzających Funduszami i Aktywami Warszawa, styczeń 2015 Contents 1 Podsumowanie 3 2 Metodologia 7 3 Wyniki

Polacy wobec oszczędzania na emeryturę Raport z badania omnibusowego od TNS Polska dla Izby Zarządzających Funduszami i Aktywami Warszawa, styczeń 2015 Contents 1 Podsumowanie 3 2 Metodologia 7 3 Wyniki

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Młodzi pożyczają finansowy portret młodych

Młodzi pożyczają finansowy portret młodych Życie na kredyt jest dla wielu młodych ludzi jedyną możliwością na rozpoczęcie samodzielnego życia. Jak wynika z badania Finansowy portret młodych Krajowego Rejestru

Młodzi pożyczają finansowy portret młodych Życie na kredyt jest dla wielu młodych ludzi jedyną możliwością na rozpoczęcie samodzielnego życia. Jak wynika z badania Finansowy portret młodych Krajowego Rejestru

WYNIKI ANKIET EWALUACYJNYCH WARSZTATÓW W PROJEKCIE: Bądź mądry przed szkodą! Jak unikać pułapek kredytowych?

1 WYNIKI ANKIET EWALUACYJNYCH WARSZTATÓW W PROJEKCIE: Bądź mądry przed szkodą! Jak unikać pułapek kredytowych? Projekt współfinansowany przez: w ramach programu edukacji ekonomicznej Warszawa, wrzesień

1 WYNIKI ANKIET EWALUACYJNYCH WARSZTATÓW W PROJEKCIE: Bądź mądry przed szkodą! Jak unikać pułapek kredytowych? Projekt współfinansowany przez: w ramach programu edukacji ekonomicznej Warszawa, wrzesień

MATERIAŁY DLA UCZESTNIKÓW SPOTKAŃ EDUKACYJNYCH

POZIOM PODSTAWOWY MATERIAŁY DLA UCZESTNIKÓW SPOTKAŃ EDUKACYJNYCH Materiał dotyczy obsługi stron internetowych prezentowanych w modułach kursu e-learningowego na poziomie podstawowym. Warszawa 2018 Moduł

POZIOM PODSTAWOWY MATERIAŁY DLA UCZESTNIKÓW SPOTKAŃ EDUKACYJNYCH Materiał dotyczy obsługi stron internetowych prezentowanych w modułach kursu e-learningowego na poziomie podstawowym. Warszawa 2018 Moduł

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Szczęśliwe krowy dają szczęśliwe mleko? O biznesowym potencjale procesu likwidacji szkody. Dorota Szubert Rafał Neska

Szczęśliwe krowy dają szczęśliwe mleko? O biznesowym potencjale procesu likwidacji szkody Dorota Szubert Rafał Neska Dlaczego chcemy mówić o likwidacji szkody? Z punktu widzenia klienta Z punktu widzenia

Szczęśliwe krowy dają szczęśliwe mleko? O biznesowym potencjale procesu likwidacji szkody Dorota Szubert Rafał Neska Dlaczego chcemy mówić o likwidacji szkody? Z punktu widzenia klienta Z punktu widzenia

Wpływ wiedzy finansowej na zachowania finansowe

Wpływ wiedzy finansowej na zachowania finansowe Sylwester Białowąs Konferencja Naukowa EDUKACJA FINANSOWA Warszawa, 28 września 2017 Agenda 1. Metodyka badań własnych 2. Indeks wiedzy 3. Zależności między

Wpływ wiedzy finansowej na zachowania finansowe Sylwester Białowąs Konferencja Naukowa EDUKACJA FINANSOWA Warszawa, 28 września 2017 Agenda 1. Metodyka badań własnych 2. Indeks wiedzy 3. Zależności między

Raport z Ogólnopolskiego Badania Zdolności Kredytowej

Raport z Ogólnopolskiego Badania Zdolności Kredytowej Ogólnopolskie Badanie Zdolności Kredytowej pokazało, że wciąż ogromne jest zainteresowanie Polaków kredytami mieszkaniowymi. W ciągu dwóch dni, swoją

Raport z Ogólnopolskiego Badania Zdolności Kredytowej Ogólnopolskie Badanie Zdolności Kredytowej pokazało, że wciąż ogromne jest zainteresowanie Polaków kredytami mieszkaniowymi. W ciągu dwóch dni, swoją

Gwarancja de minimis

Gwarancja de minimis wsparcie dla mikro-, małych i średnich przedsiębiorstw Bank Gospodarstwa Krajowego, utworzony w 1924 r., jest jedynym bankiem państwowym w Polsce Misją BGK jest sprawna i efektywna

Gwarancja de minimis wsparcie dla mikro-, małych i średnich przedsiębiorstw Bank Gospodarstwa Krajowego, utworzony w 1924 r., jest jedynym bankiem państwowym w Polsce Misją BGK jest sprawna i efektywna

FINANSOWY BAROMETR ING Czas na oszczędzanie

FINANSOWY BAROMETR ING Czas na oszczędzanie Międzynarodowe badanie ING na temat na temat postaw i zachowań wobec oszczędzania w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING

FINANSOWY BAROMETR ING Czas na oszczędzanie Międzynarodowe badanie ING na temat na temat postaw i zachowań wobec oszczędzania w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING

KIESZONKOWE I CO DALEJ?

Aby Twoje dziecko mogło nauczyć się pewnych zasad i nawyków finansowych, to musi mieć na czym się uczyć. Czyli dostawać regularne i stałe kieszonkowe. Wtedy konieczna jest odpowiedź na 2 pytania: Ile dawać?

Aby Twoje dziecko mogło nauczyć się pewnych zasad i nawyków finansowych, to musi mieć na czym się uczyć. Czyli dostawać regularne i stałe kieszonkowe. Wtedy konieczna jest odpowiedź na 2 pytania: Ile dawać?

MÓJ POMYSŁ NA OSZCZĘDZANIE I SKUTECZNE WYKORZYSTYWANIE WŁASNYCH ZASOBÓW FINANSOWYCH

MÓJ POMYSŁ NA OSZCZĘDZANIE I SKUTECZNE WYKORZYSTYWANIE WŁASNYCH ZASOBÓW FINANSOWYCH Autor: Paweł Czekaj, uczeń klasy pierwszej Gimnajzum im. Noblistów Polskich w Polanowie III 2009-1 - Mam na imię Paweł

MÓJ POMYSŁ NA OSZCZĘDZANIE I SKUTECZNE WYKORZYSTYWANIE WŁASNYCH ZASOBÓW FINANSOWYCH Autor: Paweł Czekaj, uczeń klasy pierwszej Gimnajzum im. Noblistów Polskich w Polanowie III 2009-1 - Mam na imię Paweł