EKONOMIA MENEDŻERSKA. dr Sylwia Machowska

|

|

|

- Sylwia Romanowska

- 7 lat temu

- Przeglądów:

Transkrypt

1 EKONOMIA MENEDŻERSKA dr Sylwia Machowska 1

2 ANALIZA KOSZTÓW dr Sylwia Machowska rozdział 27

3 NIE MA DZIAŁAŃ BEZ KOSZTÓW Analiza kosztów jest podstawą bardzo wielu decyzji menedżerskich. Znajomość kosztów jest warunkiem określenia poziomu wyniku ekonomicznego przedsiębiorstwa. Koszty należą do podstawowych kryteriów wyboru decyzji. 3

4 Menedżerowie muszą umieć odpowiadać na pytania związane z kosztami: Jaki będzie koszt zwiększenia produkcji o 25%? Jaki wpływ na koszty będzie miała podwyżka cen czynników wytwórczych? Jakich zmian można dokonać w procesie produkcji, żeby obniżyć koszty? 4

5 Koszt alternatywny Koszt alternatywny jest mierzony wielkością utraconych korzyści, jakie mógłby przynieść najlepszy z alternatywnych wariantów działania. Koszty alternatywne informują nas o relatywnych (względnych) kosztach wytworzenia różnych dóbr. 5

6 Pytania o koszt alternatywny Jaki jest koszt utraconych możliwości wykorzystania wolnych mocy produkcyjnych do realizacji dodatkowego zamówienia? Jaki jest koszt alternatywny przeznaczenia ziemi komunalnej pod budowę ogólnodostępnego parkingu? 6

7 Pytania o koszt alternatywny Jaki jest koszt utraconych możliwości wycięcia okolicznych lasów i wykorzystania ziemi pod budowę sklepów dużopowierzchniowych oraz oczyszczalni ścieków? 7

8 Przykład kosztu alternatywnego Właściciel jednoosobowej firmy wykazuje zysk. Wydaje się więc, że dobrze prosperuje, ale po dokładniejszej analizie wychodzi na to, że zatrudniając się w jakimś innym przedsiębiorstwie, zarobiłby więcej. Z ekonomicznego punktu widzenia ponosi więc stratę. 8

9 Podstawowa reguła podejmowania optymalnych decyzji: WYBIERZ DANY WARIANT DECYZYJNY WTEDY I TYLKO WTEDY GDY DODATKOWE KORZYŚCI Z JEGO REALIZACJI PRZEWYŻSZAJĄ DODATKOWE, WYNIKAJĄCE Z NIEGO KOSZTY (WŁĄCZAJĄC W TO KOSZT ALTERNATYWNY). 9

10 Zysk TR-TC= zysk, jeśli TR>TC Zysk księgowy: jest różnicą między przychodami a kosztami księgowymi, czyli wydatkami poniesionymi w celu uzyskania zysku. 10

11 Zysk W przypadku podejmowania decyzji przez menedżerów istotny jest również zysk ekonomiczny. Zysk ekonomiczny jest różnicą między przychodami a wszystkimi kosztami ekonomicznymi, obejmującymi m.in. koszt alternatywny. 11

12 Rozpatrując koszt alternatywny warto zaznaczyć, że koszty ekonomiczne można podzielić na koszty jawne i koszty ukryte. koszty ekonomiczne koszty jawne (koszty księgowe) koszty ukryte (koszty alternatywne) 12

13 Wynik ekonomiczny w aspekcie kosztu alternatywnego TR Koszty ukryte Zysk księgowy = zysk normalny Koszty jawne TR Koszty ukryte Zysk księgowy Zysk ekonomiczny Koszty jawne 13

14 Wynik ekonomiczny w aspekcie kosztu alternatywnego TR TR Koszty ukryte Strata ekonomiczna Zysk księgowy Koszty jawne TR Koszty ukryte Koszty jawne Strata ekonomiczna Strata księgowa 14

15 przykład Trzymiesięczna inwestycja wymaga zaangażowania 100 jednostek kapitału. Rentowność zainwestowanego kapitału równa rentowności inwestycji wynosi 28%, ale koszt pozyskania tego kapitału równy jest 20%. Stopa procentowa lokat trzymiesięcznych równa jest 12%. 15

16 Czy warto podjąć inwestycję?... Jaka jest wysokość kosztu alternatywnego?... Inwestycja: =128-20=108 Lokata: =112-20=92 16

17 Koszty ze względu na podejmowane decyzje: koszty stałe i utopione Koszty stałe, czyli takie których wysokość nie zależy ani od wielkości produkcji, ani od przyjętego wariantu działania. Można więc przyjąć, że ze względu na decyzje menedżerskie są one nie istotne przy ocenie względnych zalet i wad poszczególnych wariantów działania. 17

18 Jest to prawda dopóki potencjalna strata nie przewyższy kosztów stałych (czyli dopóki AVC>P lub TVC>TR). (rysunek) Jest to nieprawda w przypadku gdy w przedsiębiorstwie występują tylko koszty stałe, wówczas TFC=TC lub koszty zmienne stanowią stosunkowo niewielką część TC. 18

19 TC TFC TVC ZAWIESZENIE PRODUKCJI, STRATA PRZEWYŻSZA KOSZTY STAŁE TC (Total Cost) TVC Variable Cost STRATA TFC TFC (Fixed Cost) x x 19

20 Kiedy można pominąć koszty stałe? Np. Decyzja o wymianie linii technologicznej przy założeniu, że koszty stałe są takie same w obu przypadkach. Nową i starą technologię odróżniają od siebie koszty modernizacji linii technologicznej oraz koszty wynikające ze zmniejszenia zatrudnienia. 20

21 Kiedy można pominąć koszty stałe? Pomijanie kosztów stałych ułatwia menedżerom skupienie się na kosztach, które są rzeczywiście istotne dla podejmowania decyzji. Jednak w praktyce nie zawsze jest to łatwe. 21

22 KOSZTY UTOPIONE Koszty utopione (historyczne) są poniesionym wydatkiem, którego nie można odzyskać. Np. budowa zakładu produkcyjnego kilka lat temu wiązała się z dużym nakładem środków. Przy podejmowaniu jednak obecnych (bieżących) decyzji ten utopiony, historyczny wydatek nie ma żadnego znaczenia. 22

23 przykład Pewne przedsiębiorstwo wydało na rozwój produktu (innowacja) 10 mln dolarów. W pierwszych dwóch latach produkcji innowacja przyniosła 6 mln zysku. W ostatnim jednak okresie rynek zapełnił się podobnymi produktami (substytutami doskonałymi). Obecnie przedsiębiorstwo ponownie ocenia rynkowe perspektywy swojego produktu. Jeśli zdecyduje się na zaniechanie produkcji, to będzie mogło odzyskać, w wyniku sprzedaży 23 linii produkcyjnej 2 mln dolarów.

24 przykład Jeśli natomiast będzie kontynuować produkcję, to oczekiwane przychody ze sprzedaży w ciągu następnych dwóch lat wyniosą Sprzedać odpowiednio linię produkcyjną, 5 i 3 mln dolarów czy a koszty 4 kontynuować i 2,5 mln. Wiadomo, produkcję? że po czterech latach od rozpoczęcia produkcji możliwości osiągania zysku zostaną wyczerpane, a przedsiębiorstwo zupełnie straci swoją wartość. Jaki jest najlepszy wariant decyzyjny dla tego przedsiębiorstwa? 24

25 rozumowanie 10 milionów nakładów na innowacje to koszt utopiony. Zyski (6 mln) z pierwszych dwóch lat produkcji są mało istotne dla sytuacji obecnej. Sytuacja obecna: - może odzyskać 2 mln dolarów ze sprzedaży linii produkcyjnej, No, przecież mówię, - może kontynuować produkcję jeszcze że sprzedać. dwa lata i zarobić TR=8 minus TC=6,5 co daje 1,5 25 mnl zysku.

26 Koszty w krótkim okresie TC (całkowite koszty wytworzenia) TFC (całkowite koszty stałe) TVC (całkowite koszty zmienne) Podzielone przez wielkość produkcji dają AFC (przeciętny koszt stały) Podzielone przez wielkość produkcji dają AVC (przeciętny koszt zmienny) Pozostaje jeszcze koszt krańcowy MC, mający charakter kosztu zmiennego. * Dla odróżnienia krótkiego okresu często dodajemy literkę s np. SMC, długiego zaś literkę L. 26

27 TC = ATC X TFC + TVC = AFC X ATC = AVC X AFC + AVC 27

28 MC TC X MC TVC X MC P L MPP 28

29 Przypomnienie założeń do modelu Podstawowy model dotyczący produkcji w krótkim okresie koncentruje się na dwóch czynnikach produkcji: kapitale i pracy. 29

30 W krótkim okresie kapitał jest czynnikiem stałym co oznacza, że wielkości jego nakładów nie da się zmienić. Jedynym czynnikiem zmiennym pozostaje więc praca. Zatem, wytworzenie dodatkowej ilości produktu wymaga zużycia dodatkowych godzin pracy. 30

31 Przypomnienie prawa malejących przychodów krańcowych Jeżeli ilość jednego czynnika wytwórczego jest stała a ilość drugiego zwiększa się, wówczas od pewnego poziomu nakładów zmiennego czynnika wytwórczego produkcja rośnie, ale każda kolejna jego jednostka powoduje mniejszy przyrost produkcji - krańcowa produkcyjność (MPP) tego czynnika jest coraz mniejsza. 31

A PRODUKT KRAŃCOWY (MPP) I PRODUKT PRZECIĘTNY (APP) MPP osiąga punkt maksymalny przy skali zaangażowania czynnika A odpowiadającej punktowi przegięcia krzywej TPP (A 2 ).")

32 TPP MPP APP R s m T A 1 A 2 A 3 A 4 A 5 A R s T A 1 A 2 A 3 A 4 A 5 A A to ilość zaangażowanej pracy. PRODUKT CAŁKOWITY (TPP) A PRODUKT KRAŃCOWY (MPP) I PRODUKT PRZECIĘTNY (APP) MPP osiąga punkt maksymalny przy skali zaangażowania czynnika A odpowiadającej punktowi przegięcia krzywej TPP (A 2 ). Maksimum APP przypada na spadającym ramieniu MPP przy skali zaangażowania czynnika zmiennego, przy której promień wyprowadzony z początku układu współrzędnych jest styczny do TPP (A 3 ). W punkcie A 4, odpowiadającym maksimum TPP, MPP osiąga 0, przy większej skali zastosowania czynnika A MPP jest ujemne. W punkcie A 5, gdy TPP=0, APP 32 również =0.

33 Zależność między krzywymi kosztów a krzywymi produktów Produkcja na mniejszą, ale i większą skalę jest mniej opłacalna. Dlaczego? 33

34 Koszty zmienne To wydatki przedsiębiorstwa na czynniki produkcji, których zużycie można zmienić. Aby zwiększyć produkcję przedsiębiorstwo musi ponieść dodatkowe koszty zmienne. 34

35 Model zachowania się przychodów, A B kosztów i zysku D C 1. W modelu założono, że TR jest krzywą, która pokazuje, że firma może sprzedać rosnącą ilość wyprodukowanych wyrobów tylko poprzez zmniejszenie ceny za jednostkę towaru (TR/P = X). 2. Zatem funkcja TR nie rośnie wprost proporcjonalnie do rozmiarów produkcji. 35

36 A B D C 3. TR jest rosnący ponieważ przyrost przychodu spowodowany obniżką ceny i przyrostem produkcji jest szybszy (większy) niż jego utrata. 4. Funkcja kosztów całkowitych, AD, pokazuje, że pomiędzy punktami A i B koszty z początku rosną bardzo szybko, gdyż firma operuje na najniższych poziomach produkcji. 36

37 A B D C Odzwierciedla to trudności w kierowaniu zakładem, który był zaprojektowany dla znacznie większych rozmiarów produkcji. 5. Pomiędzy punktami B i C funkcja kosztów zaczyna biec bardziej poziomo i rosnąć mniej gwałtownie. Dzieje się tak, gdyż firma może teraz operować środkami trwałymi tak, by osiągnąć efektywne rozmiary produkcji, 37

38 A B D C i może korzystać z przewagi, jaką daje specjalizacja robotników, normalny tok produkcji i dobry plan. 6. Przy większym wykorzystaniu zdolności wytwórczych funkcja kosztów pomiędzy punktami C i D rośnie coraz szybciej, ponieważ zwiększa się koszt na jednostkę wyrobu. 38

39 D B C A Sytuacja taka ma miejsce dlatego, że liczba wyprodukowanych jednostek wyrobu na godzinę pracy bezpośredniej spada, kiedy operuje się środkami trwałymi powyżej poziomu działalności, dla którego były zaprojektowane. 39

40 7. Pozioma przerywana D linia prosta wychodząca z C punktu A przedstawia B koszt zapewnienia A podstawowych zdolności wytwórczych i jest ekonomiczną interpretacją całkowitych kosztów stałych firmy. 8. Funkcja TR i TC przecinają w dwóch punktach. Innymi słowy istnieją dwa poziomy produkcji, na których koszty całkowite są równe całkowitym przychodom (zysk normalny). 40

41 AVC W modelu ekonomicznym najistotniejszy wpływ na funkcję kosztów całkowitych ma kształt funkcji kosztów zmiennych. 41

42 Jednostkowy koszt zmienny AVC początkowo spada, odzwierciedlając fakt, że zwiększają się rozmiary produkcji ponadto firma może uzyskać bonifikatę na zakup hurtowy surowców. Daje to w rezultacie zmniejszony koszt pracy na jednostkę. 42

43 AVC Fakt, iż AVC jest wyższy przy niższych poziomach produkcji, powoduje, że funkcja TC pomiędzy punktami A i B rośnie w przyspieszonym tempie. 43

44 AVC Następnie, funkcja AVC pomiędzy X1 a X2 biegnie bardziej poziomo a potem zaczyna stopniowo rosnąć. Jest tak dlatego, że firma działa na swoich najbardziej efektywnych poziomach produkcji. 44

45 AVC Jednakże, za punktem X2 urządzenia działają na wyższych mocach niż te, dla których były przeznaczone w związku z tym pojawiają się zatory i awarie maszyn. Efekt jest taki, że liczba wyprodukowanych jednostek wyrobu na godzinę pracy bezpośredniej spada i powoduje wzrost kosztów zmiennych na jednostkę. 45

TC TR strata (TC>TR) strata (TC>TR) zysk normalny TR=TC X zysk normalny TR=TC Taki TR charakterystyczny jest dla konkurencji doskonałej w")

46 Uchylenie założenia o tym, że firma może sprzedać rosnącą ilość wyprodukowanych towarów tylko poprzez zmniejszenie ceny za jednostkę towaru może skutkować rosnącą krzywą TR. TR TC zysk jest maksymalny (pionowa odległość miedzy TR a TC) TC TR strata (TC>TR) strata (TC>TR) zysk normalny TR=TC X zysk normalny TR=TC Taki TR charakterystyczny jest dla konkurencji doskonałej w której to producent może sprzedać każdą ilość towaru po tej samej cenie. 46

47 TC TVC TFC Zależność między kosztami całkowitymi a kosztami przeciętnymi. X MC ATC AVC Dlaczego MC jest rosnące? X 47

48 Koszt krańcowy SMC Jakie czynniki wpływają na wzrost kosztu krańcowego w krótkim okresie??? W sytuacji gdy jedynym czynnikiem zmiennym jest praca koszt krańcowy można przedstawić w dla zaawansowanych: następujący sposób: GDZIE: SMC= P L MPP L P L oznacza cenę dodatkowej jednostki pracy MPP L oznacza krańcowy produkt z tej pracy L oznacza pracę Użycie tego wzoru jest równoznaczne z przyjęciem założenia o doskonałym rynku czynnika, czyli MCR = P L TC = TCR dla jednoczynnikowej funkcji produkcji MPP=ΔTPP/ΔL czyli MPP=ΔX/ΔL więc MC=ΔTC/ΔX= ΔTCR/ΔL / ΔX/ΔL = 48 MC= P L / MPP

49 ZAŁÓŻMY: Przedsiębiorstwo jest zakładem naprawczym. Na rynku pracy obowiązuje płaca w wysokości 20 dolarów za godzinę, a krańcowy produkt pracy wynosi 0,5 jednostki na godzinę (tzn. w ciągu godziny jest wykonywana połowa typowej naprawy). Krańcowy koszt (pracy) firmy wynosi więc 20/0,5= 40 dolarów za kolejną wykonaną naprawę. 49

50 Zgodnie z równaniem SMC = / P L MPP L koszt krańcowy będzie rósł wraz ze spadkiem krańcowej produktywności. Co więcej, jeśli przedsiębiorstwo używa dodatkowej pracy do wytworzenia dodatkowej produkcji, działa prawo malejących przychodów. 50

51 Przy stałych nakładach innych czynników wytwórczych dodanie kolejnej porcji czynnika zmiennego (w tym przypadku pracy) wywołuje coraz mniejsze przyrosty produkcji. 51

52 Oznacza to, że w pewnym momencie krańcowy produkt pracy (MPP) zacznie się zmniejszać. W rezultacie koszty krańcowe rosną wraz ze wzrostem produkcji (tutaj wraz z kolejną naprawą). 52

53 Zależność między krzywymi kosztów a krzywymi produktów 53

54 Krótkookresowe koszty przeciętne SAC (ATC) Dlaczego koszty przeciętne mają kształt zbliżony do litery u? 54

rozkładają się na małą liczbę wyprodukowanych jednostek.")

55 Przy niskim poziomie produkcji, koszty przeciętne ATC są wysokie, ponieważ koszty całkowite TC (składające się głównie z TFC) rozkładają się na małą liczbę wyprodukowanych jednostek. TC X ATC 55

56 JESZCZE O ZACHOWANIU KOSZTÓW Tak długo, jak MC jest niższy od ATC, wzrost produkcji prowadzi do spadku ATC. MC ATC Jak zachowają się ATC, gdy MC nadal będą rosły? W momencie gdy nastąpi wytworzenie dodatkowych jednostek produktu, MC stanie się większy niż ATC kolejnej jednostki produktu, wówczas tenże ATC zacznie rosnąć (patrz rysunek). 56

57 Koszt krótkookresowy jako funkcja Funkcja kosztów określa koszty wytworzenia dla każdej wielkości produkcji. TC X = X + 0,3X 2 Całkowite koszty stałe TFC podzielono przez X Całkowite koszty zmienne TVC ATC = SAC= 270/X + (30 + 0,3X) Przeciętne koszty stałe AFC obliczono pierwszą pochodną MC = ,6X Przeciętne koszty zmienne AVC 57

58 ZADANIE Funkcja kosztów całkowitych dana jest równaniem: TC= 1,5x 3-6x 2 +36x+30 Wyznacz następujące funkcje kosztów: ATC TFC TC 1,5 x2 6x x x 30 AFC 30 x 58

59 TC= 1,5x 3-6x 2 +36x+30 Wyznacz następujące funkcje kosztów: MC TFC TC' 4,5x2 12x 36 TVC AFC 1,5 x3 6x2 36x TVC AVC 1,5 x2 6x 36 x 59

60 Koszty w długim okresie (L) W długim okresie przedsiębiorstwo może dowolnie zmieniać nakłady wszystkich czynników produkcji. Oznacza to, że nie występują wówczas żadne stałe czynniki a wszystkie koszty są zmienne. 60

61 Koszty w długim okresie (L) Możliwość zmiany nakładów wszystkich czynników wytwórczych oznacza, że w długim okresie przedsiębiorstwo produkuje taniej niż w okresie krótkim. Kształt krzywej kosztów długookresowych zależy od charakteru przychodów ze skali produkcji. 61

62 Korzyści skali związek między nakładami a otrzymywanymi przychodami z tych nakładów (przychody skali) 62

63 Wyobraźmy sobie przedsiębiorstwo w którym występują stałe korzyści skali (stałe przychody ze skali). Oznacza to, że jeśli zwiększymy w określonym stopniu nakłady (ilościowe) wszystkich czynników wytwórczych (o powiedzmy 20%), to w takim samym stopniu wzrośnie produkcja. 63

64 Przy założeniu, że ceny czynników produkcji pozostają niezmienne, wydatki przedsiębiorstwa na te czynniki zwiększają się również o 20% (bo ilość czynników wzrosła). 64

65 Wynika stąd, że wzrostowi produkcji towarzyszy dokładnie taki sam procentowy wzrost kosztów całkowitych, jeśli tak to koszty przeciętne nie zmieniają się. 20% TC 20% X ATCcons tan s Tak więc koszty przeciętne pozostaną na stałym poziomie dopóki będą występować stałe przychody ze skali produkcji. 65

66 Załóżmy teraz, że produkcja wykazuje rosnące przychody ze skali produkcji. Zwiększenie nakładów o 20% powoduje więcej niż 20-procentowy wzrost produkcji. 20% TC 25% X ATC W przypadku występowania rosnących przychodów ze skali wzrostowi produkcji towarzyszy spadek kosztów przeciętnych. 66

67 Jeśli produkcja rośnie szybciej niż koszty to mianownik działania TC/X będzie wyprzedzał licznik więc ATC będzie malało. 67

68 Załóżmy teraz, że produkcja wykazuje malejące przychody ze skali produkcji. Jeśli zastosujemy analogiczne rozumowanie, dojdziemy do wniosku, że: 20% TC 10% X ATC Zmniejszające się przychody ze skali produkcji oznaczają wzrost kosztów przeciętnych. 68

69 Ściąga z korzyści skali Stałe korzyści skali = dwukrotny wzrost nakładów dwukrotny przyrost produkcji (przychodów); constans ATC Rosnące korzyści skali = dwukrotny wzrost nakładów więcej niż dwukrotny przyrost produkcji (przychodów); spadek ATC Malejące korzyści skali = dwukrotny wzrost nakładów mniej niż dwukrotny przyrost produkcji (przychodów); wzrost ATC 69

70 Pytania o koszty studenci studiują w ramach pracy domowej (do kosztu kapitału) 70

71 Pytania o koszty: Od czego zależy nieliniowy przebieg krzywych kosztu całkowitego w krótkim okresie? Zmiany kosztu całkowitego następują wyłącznie jako zmiany kosztu zmiennego ponieważ koszt zmienny zależy od ilości zmiennego czynnika produkcji. 71

72 Jego nieliniowy przebieg wynika z prawa malejącego produktu marginalnego (po przekroczeniu pewnej wartości nakładu zmiennego czynnika produkcji MPP maleje). 72

73 Bezpośrednio wyraża się to w przebiegu krzywej kosztu marginalnego, odwrotnej względem krzywej produktu marginalnego: P MC MPP L MC TVC X TC MC X 73

74 Jak na podstawie znajomości przebiegu krzywych kosztu całkowitego, zmiennego i stałego można wyznaczyć odpowiadające im krzywe kosztów przeciętnych? Koszty przeciętne wyrażają stosunek danego kosztu ponoszonego w wyniku produkcji danego dobra do wyprodukowanej ilości tego dobra. 74

75 W związku z tym zauważamy, że krzywa przeciętnego kosztu stałego AFC zbliża się asymtotycznie do zera, gdyż koszt stały ma stałą wartość a ilość produkowanego dobra stale wzrasta. I właśnie dlatego przeciętny koszt stały jest zmienny AFC 75

76 Koszt zmienny przypadający na jednostkę AVC produkcji maleje, kiedy całkowity koszt zmienny ulega stabilizacji i rośnie. Kiedy następnie całkowity koszt zmienny TVC rośnie gwałtownie (co wynika z prawa malejącego produktu marginalnego) w następstwie tego przeciętny koszt zmienny AVC również rośnie. 76

77 Przeciętny koszt całkowity jest sumą przeciętnego kosztu zmiennego i przeciętnego kosztu stałego i będzie zbliżał się asymptotycznie do krzywej przeciętnego kosztu zmiennego, tak jak przeciętny koszt stały zbliża się asymptotycznie do zera. 77

78 Dlaczego krzywa kosztu marginalnego przecina krzywą przeciętnego kosztu zmiennego w punkcie jej minimum? Optima funkcji występują gdy pierwsza pochodna funkcji =0 Co można zapisać jako: Zatem, minimum AVC = MC 78

79 Dlaczego krótkookresowy koszt przeciętny ATC ma kształt litery U? Krótkookresowy koszt przeciętny ma kształt litery U, gdyż będąc sumą AVC i AFC, maleje kiedy one maleją, a rośnie kiedy AVC gwałtownie rośnie przy AFC malejącym do zera. 79

80 Jakie czynniki zewnętrzne powodują zmianę kosztów w krótkim okresie i przesunięcie krzywych kosztów? Poziom kosztów zależy od: a) cen czynników produkcji; b) rozliczeń przedsiębiorstw z budżetem państwa; c) działalności innych podmiotów gospodarczych. 80

81 Jeżeli podniesie poziomu kosztów spowodowane jest zmianą dotyczącą zmiennych czynników produkcji w górę przesuną się krzywe AVC, ATC i MC. Jeżeli podniesienie poziomu kosztów spowodowane jest zmianą dotyczącą stałych czynników produkcji to w górę przesuną się krzywe AFC i ATC. 81

82 Jakie koszty ponosi przedsiębiorstwo w okresie długim? W okresie długim wszystkie koszty przedsiębiorstwa są zmienne, tak jak zmienne są wszystkie czynniki produkcji. Wyróżniamy zatem (analogicznie do okresu krótkiego): długookresowy koszt całkowity, długookresowy koszt przeciętny i długookresowy koszt marginalny. 82

83 Od czego zależy przebieg długookresowej krzywej kosztu przeciętnego? Przebieg długookresowej krzywej kosztu przeciętnego zależy od korzyści skali. Jeśli są stałe to długookresowy koszt przeciętny jest stały, jeśli są rosnące to LAC maleje, a jeśli są malejące to LAC rośnie. 83

84 Dla studentów, którzy nie znają analizy CVP 84

Gdzie: ZN = zysk netto X = produkcja (ilość sprzedanych jednostek) P =")

85 Analiza koszty wolumen zysk- CVP Cost volume - profit analysis CVP jest metodą badania zależności między rozmiarami produkcji a zmianami w całkowitych przychodach ze sprzedaży, kosztach i zysku netto. ZN= Px - (a + bx) Gdzie: ZN = zysk netto X = produkcja (ilość sprzedanych jednostek) P = cena sprzedaży b = jednostkowy koszt zmienny a = całkowite koszty stałe 85

86 Dane do przykładu analizy CVP Koszty stałe na rok j.p. Jednostkowa cena sprzedaży 20 j.p. Jednostkowy koszt zmienny Sprzedaż bieżąca Przedział znaczący* 10 j.p jednostek jednostek * Przedział znaczący obrazuje poziomy wykorzystania mocy produkcyjnych, które firma 86 osiągała w praktyce w przeszłości i dla której dostępna jest informacja o kosztach.

87 Pytania do zadania 1. Dla jakiej wielkości sprzedaży firma osiąga próg rentowności? 2. Ile jednostek należy sprzedać, aby uzyskać zysk j.p.? 3. Jaki będzie zysk, jeżeli koszty zmienne spadną o 10% a koszty stałe spadną o j.p., zakładając, że bieżąca sprzedaż może być utrzymana? 4. Jaka powinna być cena sprzedaży, aby osiągnąć zysk w kwocie j.p. przy sprzedaży jednostek? 5. Jaka dodatkowa ilość sprzedaży jest wymagana, aby pokryć dodatkowe 8 000j.p. kosztów stałych związanych z planowanym powiększeniem środków trwałych? 87

88 Dla wygody dalszego rozumowania obliczam podstawowe parametry dla X= 8 000: TR= P X= TFC= TVC= TC= ATC= AVC = AFC = ZYSK= Zysk na jednostkę = 88

89 Dla wygody dalszego rozumowania obliczam podstawowe parametry dla X= 8 000: TR= P X= = TFC= TVC= TC= ATC= 17,5 AVC = 10 AFC = 7,5 ZYSK= = Zysk na jednostkę / 8000=2,5 89

90 1. Próg rentowności wyrażony w ilości sprzedaży Ponieważ ZN= PX - (a + bx), próg rentowności jest na poziomie sprzedaży X, gdzie: a + bx = PX - ZN Wyliczamy wielkość sprzedaży dla progu rentowności: X = 20X 0 10X-20X= /-1 10X= X= jednostek koszty przychód zysk Odpowiedź na pierwsze pytanie w zadaniu Przychody muszą równać się kosztom = próg rentowności Inaczej, zysk = 0 90

91 Można użyć także innej metody, zwanej koncepcją marży wyniku brutto. Marża brutto jest równa sprzedaży pomniejszonej o koszty zmienne. TR TVC = TFC + zysk pokrycie kosztów stałych, marża brutto liczona na wielkościach całkowitych nadwyżka marży brutto stanowi zysk W modelu CVP zakłada się, że koszty zmienne na jednostkę i cena sprzedaży są stałe, to marża brutto na jednostkę też będzie stała. 91

92 P - AVC = 20 10=10 marża brutto (wynik brutto) w przeliczeniu na jednostkę Zauważmy, że w naszym przykładzie każda sprzedana jednostka tworzy wkład w wysokości 10 j.p. na pokrycie kosztów stałych i zysku. tzn: 10 = AFC + zysk wynik brutto na jednostkę Po obliczeniu = 7,5 Po obliczeniu = 2,5 Jeżeli uzyskaliśmy wystarczającą łączną marżę brutto, aby pokryć koszty stałe, to znaczy, że osiągnięty został punkt rentowności (punkt bez straty). 92

93 Próg rentowności wyrażony w ilości sprzedaży = Całkowite koszty stałe Wynik brutto na jednostkę X= = Odpowiedź na pierwsze pytanie w zadaniu 93

94 2. Ile jednostek należy sprzedać, aby uzyskać zysk j.p.? Korzystając z równania: ZN= PX - (a + bx) i podstawiając dane otrzymujemy poszukiwaną ilość jednostek:. proszę policzyć = 20X ( X) = 20X X -20X + 10X = X = /-1 X=

95 Jeśli zastosujemy koncepcję marży brutto, aby osiągnąć pożądany zysk musimy uzyskać marżę brutto wystarczającą na pokrycie kosztów stałych (punkt bez straty) oraz dodatkowy wkład na pokrycie pożądanego zysku. Stąd, używając tej koncepcji, otrzymujemy równanie: 95

96 Ilość sprzedaży dla osiągnięcia pożądanego zysku = Koszty stałe + pożądany zysk Wynik brutto na jednostkę X= = 9000 Odpowiedź na drugie pytanie w zadaniu 96

97 3. Jaki będzie zysk, jeżeli koszty zmienne spadną o 10% a koszty stałe spadną o , zakładając, że bieżąca sprzedaż (X= 8 000) może być utrzymana? Wystarczy odpowiednio podstawić do równania: ZN= PX - (a + bx) ZN= [ (8000)] ZN= ZN = j.p. Odpowiedź na trzecie pytanie w zadaniu 97

98 4. Jaka powinna być cena sprzedaży, aby osiągnąć zysk w kwocie j.p. przy sprzedaży 8000 jednostek? (reszta danych jak na początku) ZN= PX - (a + bx) ? Cena sprzedaży wynosi = P 8000-( ) = P P 8000 = /-1 P 8000 = P = 21, 25 Odpowiedź na czwarte pytanie w zadaniu 98

99 5. Jaka dodatkowa ilość sprzedaży jest wymagana, aby pokryć dodatkowe 8000 j.p. kosztów stałych związanych z planowanym powiększeniem środków trwałych? (zysk = 20000, X=8000) Proszę obliczyć. Marża brutto na jednostkę wynosi 10 j.p. ponieważ z definicji marża to TR TVC, a jeśli tak to prawdą jest, że marża brutto na jednostkę to P AVC. 99

100 Zatem, dodatkowe 800 jednostek X musi być sprzedane, aby pokryć dodatkowe 8000j.p. kosztów stałych. Odpowiedź na piąte pytanie w zadaniu A skąd to wiadomo? 100

101 Marża brutto musi wzrosnąć, żeby pokryć koszty stałe, pytanie tylko o ile X musi wzrosnąć? TR TVC = TFC + zysk Marża brutto dodatkowe jednostki sprzedaży (X) = da nam dodatkowy koszt stały? zatem: 10 X X = 8000 X= 800 dodatkowych jednostek sprzedaży Odpowiedź na piąte pytanie w zadaniu 101

102 MARGINES BEZPIECZEŃSTWA Margines bezpieczeństwa to ilościowa nadwyżka ( w sztukach) wielkości sprzedaży jaką jednostka osiąga wypracowując dany zysk nad ilościowym progiem rentowności. 102

103 MARGINES BEZPIECZEŃSTWA Wyrażany opisowym wzorem: MB = wolumen sprzedaży dla zakładanego zysku ilościowy próg rentowności. 103

104 Margines bezpieczeństwa może być wyrażony także wartościowo, określany jest wtedy marżą bezpieczeństwa i wyliczany ze wzoru: Marża bezpieczeństwa = przychód dla zakładanego zysku wartościowy próg rentowności. 104

105 KOSZT KAPITAŁU Nie ma nic za darmo 105

106 Skąd się biorą pieniądze w firmie? 106

107 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo kosztów. Każda z form finansowania ma określony koszt. Szacowanie tych kosztów nie jest zadaniem łatwym. 107

108 Tarcza podatkowa Efekt osłony podatkowej (tarcza podatkowa, ang. tax shield, niem. Steuerschild) to zjawisko polegające na obniżeniu podatku dochodowego, dzięki finansowaniu działalności za pomocą kapitału obcego (zewnętrznego). 108

109 W sytuacji gdy przedsiębiorstwo w celu sfinansowania inwestycji korzysta z kapitału obcego (np. kredytu bankowego) tarcza podatkowa jest to oszczędność na podatku dochodowym. 109

110 Odsetki od kredytu są przykładem kosztu uzyskania przychodu, a więc obniżają podstawę do opodatkowania. 110

111 Koszty finansowe do KUP Efekt osłony wynika z możliwości zaliczenia kosztów finansowych (tj. odsetki od kredytu, amortyzacja i wydatki leasingowe) do kosztów uzyskania przychodu. 111

112 Warunki konieczne do wystąpienia efektu Aby przedsiębiorstwo mogło skorzystać z możliwości obniżenia podatku dochodowego za pomocą tarczy podatkowej musi być płatnikiem podatku dochodowego na ogólnych warunkach. Wyklucza to przedsiębiorców korzystających z karty podatkowej albo podatkowych form ryczałtowych. 112

113 Warunki konieczne do wystąpienia efektu Oczywistym warunkiem jest też uzyskanie w roku podatkowym zysku, który jest podstawą do naliczania podatku dochodowego. 113

114 Następstwa efektu tarczy podatkowej Obniżenie podatku dochodowego stanowi oczywistą korzyść dla przedsiębiorcy. 114

115 Zamiast kosztów finansowych w wysokości X przedsiębiorca ponosi on koszty: koszty = (1-T)X gdzie T to stawka podatku dochodowego, X to koszty. 115

116 Powstająca różnica w wysokości T*X jest przychodem utraconym przez budżet państwa. Wobec tego, im wyższa jest stawka podatkowa, tym więcej korzyści uzyskuje się dzięki temu efektowi. 116

117 Podatkowe skutki amortyzacji i odsetek od kapitału obcego- tarcze podatkowe. Amortyzacja jest szczególnym kosztem, gdyż nie stanowi wypływu gotówki. 117

118 Ma ona jednak pośredni wpływ na przepływ gotówki, gdyż jako koszt obniża podstawę opodatkowania, a przez to wpływa na wysokość podatku dochodowego, który jest oczywiście realnym wydatkiem. 118

119 Suma o jaką zmniejszają się wydatki wskutek obniżenia podstawy opodatkowania, nosi nazwę tarczy podatkowej. 119

120 Tarcza podatkowa = amortyzacja * stopa podatku dochodowego Zauważmy, że zwiększona amortyzacja powoduje z jednej strony zmniejszenie zysku, ale z drugiej mniejszy wypływ pieniędzy. 120

121 Przykład, proszę zapisać dane Firma osiąga następujące wyniki: Sprzedaż (dochód do opodatkowania, zysk brutto) = 200 Koszty (TC)= 120 (w tym amortyzacja 20 ) Stopa podatku dochodowego 40% Tarcza podatkowa wynosi zatem 20* 0,4 = 8 o tyle obniża się podatek jeśli naliczamy amortyzację. 121

122 Co oznacza tarcza podatkowa w praktyce? Prześledźmy zysk i stan środków pieniężnych w dwóch przypadkach: A - gdy firma nalicza amortyzację B - gdy nie nalicza amortyzacji 122

123 20 to amortyzacja 123

124 W przypadku B zysk jest większy. Aby jednak obliczyć, jakim zasobem środków pieniężnych firma dysponuje, należy do zysku po opodatkowaniu dodać kwotę amortyzacji (gdyż te pieniądze nie zostały wydane). 124

125 A Zysk netto = amortyzacji = 68 B Zysk netto = = 60 Zatem, A ma mniejszy zysk, ale więcej pieniędzy niż B 125

.")

126 Zadanie dla Państwa Ciężar podatkowy to udział podatku w dochodzie (w zysku brutto czyli wartości dodanej). Proszę obliczyć 126

127 Obliczenia Suma podatków= = 30 Dochód do opodatkowania (zysk brutto)= =50 Ciężar podatkowy= 30/50= 0,6 =60% 127

128 Zadanie dla Państwa Firma osiąga następujące wyniki: Przychody ze sprzedaży (TR) 300 Koszty 150 w tym amortyzacja 50 Stopa podatku dochodowego 40% Oblicz tarczę podatkową i zasoby gotówki w przypadku naliczania i nie naliczania amortyzacji. 128

129 Obliczenia Tarcza podatkowa = amortyzacja * stopa podatku = 50*0,4= 20 Z naliczeniem amortyzacji TR TC = zysk brutto = 150 odjąć podatek (60 20) - 40 Zysk netto = 110 Zasoby gotówki POPRAWIĆ BŁĄD, STUDENTKA, KTÓRA GO WYKRYŁA PROSZONA JEST O ZGŁOSZENIE SIĘ DO MNIE Zysk netto + amortyzacja = % ze 150

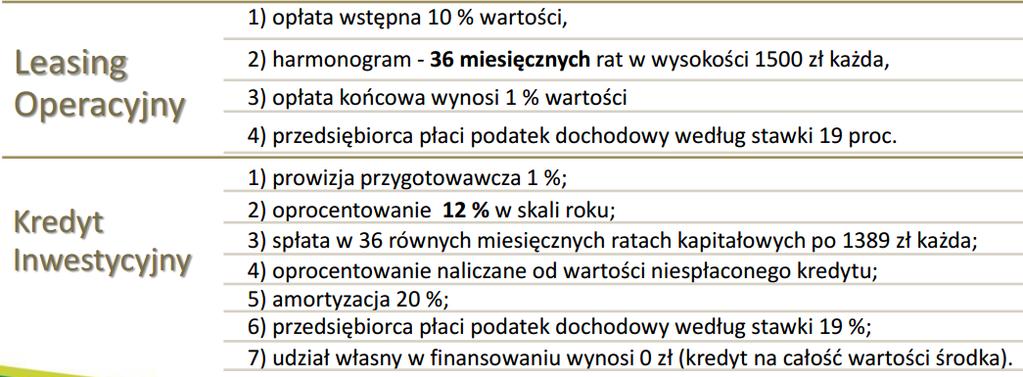

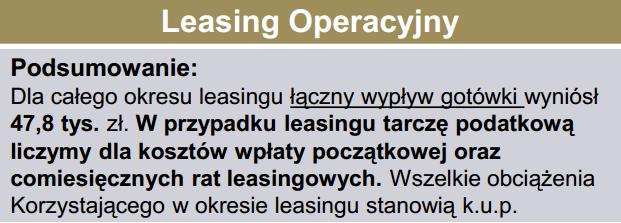

130 Bez naliczania amortyzacji TR TC = zysk brutto = 200 odjąć podatek - 80 Zysk netto = 120 Zasoby gotówki Zysk netto + amortyzacja =

131 Tarcza przy pełnym odliczeniu VAT na podstawie leasingu operacyjnego 131

132 Za przykład posłuży nam urządzenie produkcyjne, od którego można odliczyć 100% VAT. Należy oszacować wartość tarczy podatkowej. Cena zł netto Stawka podatku dochodowego - 19% Wpłata wstępna - 10% Ilość rat 60 Kwota raty zależy od uzyskanej oferty (oprocentowania) w tym przykładzie niech wynosi 1759,25 zł 132

133 PODATEK DOCHODOWY Koszt uzyskania przychodu (opłata wstępna + suma rat) = = zł Oszczędność na podatku dochodowym (koszt uzyskania przychodu x stawka podatku dochodowego) = * 0,19 = zł 133

134 PODATEK VAT VAT (23%) do odliczenia ((opłata wstępna + suma rat) * 23%) = ( ) * 0,23 = zł TARCZA PODATKOWA Oszczędności podatkowe razem (oszczędność na podatku dochodowym + VAT do odliczenia) = = zł 134

135 Tarcza przy ograniczonym odliczeniu VAT leasing operacyjny 135

136 Przykład obejmuje sytuację zakupu samochodów osobowych, gdy występuje ograniczona możliwość odliczenia VAT, a jego część nieodliczona staje się kosztem uzyskania przychodu. 136

137 Samochód osobowy (ograniczone odliczenie VAT 50%), cena 100 tys. zł netto Cena zł netto Stawka podatku dochodowego - 19% Opłata wstępna - 10% Ilość rat 60 Wartość raty 1 759,25 137

138 PODATEK DOCHODOWY Koszt uzyskania przychodu (opłata wstępna + suma rat + VAT, którego nie można odliczyć) = połowa z 23% = zł Oszczędność na podatku dochodowym (koszt uzyskania przychodu x stawka podatku dochodowego) = * 0,19= zł 138

139 PODATEK VAT VAT (23%) do odliczenia ((opłata wstępna + suma rat) * 23% * 50%) = zł ( )*0,23*0,50 = TARCZA PODATKOWA Oszczędności podatkowe razem (oszczędność na podatku dochodowym + VAT do odliczenia) = = zł 139

, zwłaszcza w przypadkach kiedy można zastosować jednorazową")

140 WARTO WIEDZIEĆ Rozpatrując kredyt (także leasing finansowy) może się okazać, że osiągniemy większe korzyści podatkowe, w krótkim czasie, w przypadku finansowania przedmiotów używanych (prawo do zastosowania wyższych stawek amortyzacji), zwłaszcza w przypadkach kiedy można zastosować jednorazową amortyzację. 140

141 Przy wyborze formy finansowania zakupu droższych samochodów osobowych należy wziąć pod uwagę, iż powyżej kwoty EUR, występują ograniczenia w prawach do amortyzacji. 141

142 Rozpatrzmy dwa warianty finansowania tej samej inwestycji Przykład leasing czy kredyt? Przedsiębiorca zamierza nabyć samochód dostawczy, którego wartość = zł. Wkład własny przedsiębiorcy = 0 zł. 142

143 143

144 leasing kredyt Proszę obliczyć tarczę podatkową dla każdego miesiąca w obu przypadkach 144

145 145

146 większa 146

147 Koszt kredytu bankowego Inwestorzy mogą korzystać z różnego rodzaju kredytów udzielanych im przez banki na finansowanie prowadzonej działalności gospodarczej. Ze względu na przedmiot kredytu wyróżnia się kredyty obrotowe i inwestycyjne. 147

148 Kredyty obrotowe są źródłem finansowania bieżących potrzeb przedsiębiorstwa. Kredyty inwestycyjne firmy wykorzystują do finansowania zadań długoterminowych, umożliwiających modernizację i rozwój. 148

149 Przykład Kwota kredytu bankowego zaciągniętego przez przedsiębiorstwo wynosi zł, a oprocentowanie 11% rocznie. Przedsiębiorstwo spłaci cały dług jednorazowo, wraz z odsetkami, po upływie jednego roku. Kwota odsetek należnych bankowi (koszt kredytu bankowego) wyniesie:.. 149

150 11% * = zł to wie każdy, ale nie każdy wie, że rzeczywisty koszt wykorzystania długu będzie jednak mniejszy. 150

151 Przyjmując, że przedsiębiorstwo płaci 30% podatku dochodowego, oszczędności podatkowe będą stanowić 0,30 wartości nominalnej stopy procentowej (11%), czyli ceny kredytu. Należy więc od ceny kredytu odjąć podatek 151

152 Rzeczywisty koszt kredytu wyniesie więc: 11%- 11%* 0,30= 11%* (1-0,30)= 11%* 0,70= 7,7% stąd: 7,7%* = 770 zł a nie

153 Możliwość odliczenia od podstawy opodatkowania kwoty odsetek, należnych bankowi z tytułu udzielonego kredytu, w znacznym stopniu zmniejsza ciężar kosztów zadłużenia faktycznie ponoszonych przez kredytobiorcę. 153

K = rzeczywisty koszt kapitału T= podatek dochodowy K = cena kredytu T =")

154 Ogólny wzór na obliczenie rzeczywistego kosztu długu z uwzględnieniem korzyści podatkowych, ma postać: K= K (1-T) K = rzeczywisty koszt kapitału T= podatek dochodowy K = cena kredytu T = podatek 154

155 Korzyści podatkowe z tytułu odliczania kosztu kredytu od podstawy opodatkowania powodują, że kredyt bankowy może być atrakcyjnym źródłem kapitału. Niemniej dyrektorzy finansowi powinni pamiętać, że bank, udzielając kredytu pobiera również prowizję od wartości przyznanego kredytu a czasem i inne opłaty. 155

156 Przykład pamiętać o tym przy kredytach Bank udzielając kredytu w kwocie zł przy oprocentowaniu = 11%, pobiera jednorazowo prowizję w wysokości 3% od kwoty kredytu oraz opłatę 250 zł za otwarcie oraz obsługę konta kredytowego. 156

157 Nominalny koszt kredytu wyniesie zatem: ( ): = 0,165 czyli 16,5%, a więc o 5,5% więcej od jego oficjalnej ceny. 157

158 KOSZT OBLIGACJI W warunkach dobrze rozwiniętej gospodarki rynkowej emisja obligacji realizowana przez jednostki gospodarcze jest jednym z najważniejszych źródeł finansowania kapitałem obcym. 158

159 Polska gospodarka rynkowa jest ciągle zbyt młoda, aby pożyczka obligacyjna stanowiła powszechną formę finansowania przedsiębiorstw. Udział tej formy finansowania jest relatywnie mały. 159

160 Koszt, ponoszony przez przedsiębiorstwoemitenta z tytułu wykorzystania emisji obligacji jako źródła finansowania działalności, zależy od wielkości dochodu możliwego do uzyskania przez nabywcę obligacji (większe oprocentowanie większy koszt). 160

161 O poziomie rentowności inwestycji, jaką stanowi zakup obligacji, decyduje nominalne oprocentowanie obligacji oraz różnica między ceną zakupu i ceną sprzedaży. 161

162 Przedsiębiorstwo- emitent obligacji może zmniejszyć swoją podstawę opodatkowania o równowartość odsetek płaconych wierzycielom czyli nabywcom obligacji. Tak więc kredyt bankowy oraz pożyczka obligacyjna to podstawowe formy długoterminowego zadłużenia. 162

163 KOSZT AKCJI UPRZYWILEJOWANYCH Kapitał akcyjny uprzywilejowany jest w przedsiębiorstwie kapitałem własnym szczególnego rodzaju. 163

164 Ze względu na przywileje przysługujące posiadaczom akcji uprzywilejowanych (np. prawo do stałej kwoty dywidendy, płaconej niezależnie od wysokości wyniku finansowego) kapitał akcyjny uprzywilejowany jest czasem traktowany de facto jako zobowiązanie danego podmiotu. 164

165 Koszt akcji uprzywilejowanych odpowiada wymaganej przez inwestorów stopie zwrotu, liczonej według wzoru: Kau= dywidenda / cena rynkowa akcji up.* 100% 165

166 Przykład Wartość dywidendy przypadająca na jedną akcję uprzywilejowaną wynosi 2 zł. Aktualna cena rynkowa takiej akcji wynosi 14 zł. Koszt akcji uprzywilejowanej wynosi: 2/14 *100%= 14,3% 166

167 Co oznacza, że aby wypłacić dywidendę = 2 zł firma ponosi koszt rzędu 14.3 % z jej wartości rynkowej = 14 zł Natomiast, wartość akcji to= dywidenda / koszt akcji (koszt akcji jest jednocześnie stopą zwrotu jaką inwestorzy spodziewają się otrzymać) 167

168 Przykład Spółka planuje nową emisję akcji uprzywilejowanych i przewiduje, że ich cena rynkowa ukształtuje się na poziomie 14 zł (wartość wyemitowanej akcji), a koszty emisji będą stanowić 3% wartości wyemitowanych akcji. Jedna akcja uprzywilejowana upoważnia do dywidendy= 2 zł. Jaki będzie całkowity koszt nowej emisji? 168

169 Żeby wyliczyć całkowity koszt emisji akcji należy koszt akcji uprzywilejowanej powiększyć o koszt emisji lub cenę rynkową pomniejszyć o koszt emisji. 169

170 Całkowity koszt nowej emisji: Cena rynkowa skorygowana o koszt emisji K= 2 / (14 3% * 14) * 100%= 2 / (14-0,42)* 100% = 14,7 % Koszt akcji uprzywilejowanych nie powinien oznaczać dla przedsiębiorstwa realnego odpływu środków pieniężnych. 170

171 Zadaniem kierownictwa jest inwestowanie kapitału akcyjnego uprzywilejowanego w takie przedsięwzięcia, których dochodowość wyniesie nie mniej niż 14,7%. Równowartość kwoty wypłaconej właścicielom akcji w formie dywidendy nie może być odliczona od podstawy opodatkowania (nie jest KUP)! 171

172 Zgodnie z wyrokiem NSA z dnia 1 lipca 2015 roku (sygn. akt: II FSK 1447/13) wydatki poniesione przez spółkę w związku z wypełnianiem przez nią obowiązków ustawowych, w tym wypłaty dywidendy, nie mogą stanowić kosztów uzyskania przychodów. 172

173 Przydatne wzory wartoś ć akcji dywidenda koszt akcji koszt akcji uprzywilejowanej cena dywidenda 100% rynkowa koszt emisji akcji cena dywidenda rynkowa koszt 100% emisji rzeczywisty koszt długu (kredytu) = koszt kredytu bankowego czyli cena kredytu * (1- podatek dochodowy) 173

174 KOSZT KAPITAŁU WŁASNEGO Nieprawdą jest, że kapitał własny jest darmowym źródłem finansowania. Jeżeli przyjmiemy, że kapitał własny składa się z akcji zwykłych i zysków zatrzymanych to : 174

175 Zyski zatrzymane są oczywiście źródłem kapitału własnego. Zysk zatrzymany stanowi tę część dochodu firmy, która nie została wypłacona akcjonariuszom w postaci dywidendy i pozostała w przedsiębiorstwie do finansowania jego potrzeb. 175

176 Zadaniem kierownictwa jest taki sposób wykorzystania zysków zatrzymanych, który pozwoli na osiągnięcie stopy zwrotu nie mniejszej od możliwej do uzyskania przez akcjonariuszy z wypłaconej im i zainwestowanej poza spółką dywidendy. 176

177 Ta minimalna wymagana stopa zwrotu jest kosztem zysku niepodzielonego, reinwestowanego w przedsiębiorstwie. 177

178 Żadna ze znanych i stosowanych metod nie pozwala dokładnie określić poziomu kosztu zysków niepodzielonych. Jednym z częściej stosowanych sposobów szacowania kosztu własnego jest model równowagi rynku kapitałowego, zwany modelem CAPM (capital assets pricing model). 178

179 Metoda CAPM pozwala określić koszt kapitału według następującego wzoru: ks = krs + ß(km-krs) Metoda trudna do zastosowania gdzie: ks - koszt zysku zatrzymanego, krs - stopa dochodu wolna od ryzyka, km - stopa dochodu od akcji przeciętnych, (przeciętne w sensie całego rynku kapitałowego) ß - współczynnik ryzyka właściwy dla danego przedsiębiorstwa, (km-krs) - premia za ryzyko związane z inwestowaniem w akcje danego przedsiębiorstwa. Współczynnik beta: - ß = 1 - ryzyko przeciętne - ß > l - podwyższone ryzyko im większa wartość beta, tym wyższe ryzyko. - ß < 1 - ryzyko stosunkowo niewysokie 179

180 Jednoznaczne określenie wartości powyższych parametrów jest w zasadzie niemożliwe. 180

181 Dla ciekawskich.. współczynnik beta określa poziom ryzyka rynkowego związanego z inwestowaniem w aktywa określonego przedsiębiorstwa stopę dochodu wolną od ryzyka ustala się z reguły na poziomie oprocentowania obligacji skarbu państwa 181

182 przeciętna rynkowa stopa dochodu w warunkach naszego młodego rynku kapitałowego jest niezmiernie trudna do oszacowania premia za ryzyko to przeciętna rynkowa stopa zwrotu pomniejszona o stopę dochodu wolną od ryzyka 182

183 Ze względu na trudności szacowania owych parametrów oraz tego, że przy szacowaniu owych wartości używa się danych historycznych wynik obliczeń nie może być w pełni wartością obiektywną. 183

184 Koszt kapitału własnego można też szacować stosując wzór wzrostu Gordona: Gdzie: K= D / c *100% + g D- dywidenda płacona od akcji zwykłej po zakończeniu okresu obrachunkowego c- aktualna cena rynkowa akcji zwykłej g- współczynnik wzrostu dywidendy 184

185 Przykład Aktualna jednostkowa cena rynkowa akcji zwykłych spółki wynosi 12 zł. Inwestorzy oczekują, że na koniec roku zostanie wypłacona dywidenda w wysokości 1,50 zł na jedną akcję. Stopa wzrostu dywidendy została ustalona na poziomie 5%. 185

186 Koszt kapitału własnego, obliczony metodą Gordona, jest równy: K= (1,50 / 12 ) * 100% +5%= 17 % Czyli zyski zatrzymane, reinwestowane w spółce, powinny przynieść co najmniej 17-procentowy dochód. 186

187 Model Gordona jest dość powszechnie uznawany za najlepszą z dostępnych metod kalkulacji kosztu kapitału własnego. 187

188 Jedyną trudność w stosowaniu tej metody stanowi właściwe określenie współczynnika wzrostu g, który z reguły bywa oszacowany na podstawie tempa wzrostu, charakteryzującego działalność danego podmiotu w przeszłości. 188

189 dla ciekawskich: jak oszacować współczynnik wzrostu g Stopę wzrostu dywidendy można wyznaczyć jako : Gdzie: g wskaźnik wzrostu, f wskaźnik zatrzymania dywidendy (iloraz zysku zatrzymanego i zysku netto) ROE wskaźnik rentowności kapitału własnego (Return On Capital) 189

190 KOSZT NOWEJ EMISJI AKCJI ZWYKŁYCH Zasada: Koszt kapitału akcyjnego zwykłego w przedsiębiorstwie odpowiada stopie dochodu, która nie spowoduje zmniejszenia rynkowej wartości spółki. 190

191 Innymi słowy kapitał akcyjny spółki powinien być inwestowany tak aby stopa zwrotu była na wymaganym poziomie, określonym kosztem kapitału. 191

192 Koszt kapitału akcyjnego zwykłego jak i uprzywilejowanego nie oznacza rzeczywistego odpływu środków pieniężnych. 192

193 PAMIĘTAĆ Kapitał akcyjny, pozyskany drogą emisji jest droższy od kapitału akcyjnego nie pochodzącego z emisji ze względu na koszty emisji. 193

194 Dla oszacowania kosztu kapitału akcyjnego pochodzącego z emisji można zastosować metodę Gordona. W kalkulacji należy jednak uwzględnić koszty sprzedaży emitowanych akcji. kk.w.e.= D :[ c ( 1-ke)] 100% + g gdzie: kk.w.e - koszt kapitału akcyjnego zwykłego z emisji, ke - koszty emisji wyrażone jako cześć przychodów uzyskanych ze sprzedaży akcji. C- cena rynkowa akcji D - dywidenda Wartość wyrażenia c (1 - ke) odpowiada cenie netto jednej akcji, czyli cenie sprzedaży pomniejszonej o koszt emisji. 194

195 kk.w.e = 1,50 : [12 (1-0,03)] 100% + 5% = 12,9% + 5% = 17,9% Jeśli, przykładowo uzyskamy taki wynik to należy interpretować go w sposób następujący: Spółka, angażując własne środki finansowe, powinna akceptować do realizacji jedynie te projekty, które charakteryzują się stopą zwrotu nie mniejszą niż 17,9%. 195

196 dodatek o kosztach 196

197 Koszty a wynik ekonomiczny j.p. Ile jednostek X należy produkować? Ile wyniesie zysk? TR MC WE = TR - TC P X ATC X TC zysk AVC ATC d= P = AR = MR Ponieważ TR>TC wynikiem jest zysk ekonomiczny 197

198 j.p. Ile jednostek X należy produkować? Ile wyniesie zysk? TR TC strata MC ATC AVC WE = TR - TC P X ATC X d= P = AR = MR Ponieważ TC>TR wynikiem jest strata Jest to strata z kontynuacją produkcji ponieważ P>AVC 198

199 Zakładamy, że produkcja = 40x Czy ten zysk jest maksymalny? NIE j.p. A KIEDY JEST? TR MC WE = TR - TC P X ATC X TC zysk d= P = AR = MR ATC AVC Ponieważ TR>TC wynikiem jest zysk ekonomiczny 199

200 Zakładamy, że produkcja = 47x j.p. CZY MOŻNA COŚ ZROBIĆ BY TĄ STRATĘ ZMNIEJSZYĆ? TAK TR ATC MC WE = TR - TC P X ATC X TC STRATA AVC d= P = AR = MR Ponieważ TC>TR wynikiem jest STRATA Z KONTYNUACJĄ PRODUKCJI 200

KOSZT KAPITAŁU. Nie ma nic za darmo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY. dr Sylwia Machowska

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska 1 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, że każde działanie podmiotów jest związane z ponoszeniem

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska 1 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, że każde działanie podmiotów jest związane z ponoszeniem

Korzyści i. Niekorzyści skali. produkcji

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

Wskazówki rozwiązania zadań#

Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest

Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY. dr Sylwia Machowska

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska KOSZTY Przedsiębiorstwo musi nieustannie rozwaŝać takie kwestie, jak: podjąć się określonych działań, czy nie, kiedy działania rozpocząć, jaka będzie

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska KOSZTY Przedsiębiorstwo musi nieustannie rozwaŝać takie kwestie, jak: podjąć się określonych działań, czy nie, kiedy działania rozpocząć, jaka będzie

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA Prowadzący zajęcia: dr inż. Magdalena Węglarz Politechnika Wrocławska Wydział Informatyki i Zarządzania PLAN WYKŁADU 1. Krótkookresowa teoria produkcji

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA Prowadzący zajęcia: dr inż. Magdalena Węglarz Politechnika Wrocławska Wydział Informatyki i Zarządzania PLAN WYKŁADU 1. Krótkookresowa teoria produkcji

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Ekonomia. Wykład dla studentów WPiA. Wykład 5: Firma, produkcja, koszty

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA

Edward Radosiński 1. SYSTEM WYTWARZANIA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA 1.1. Produkcja: a) przedsiębiorstwo - zaliczane do branży przemysłu spożywczego - może jednocześnie wytwarzać trzy asortymenty

Edward Radosiński 1. SYSTEM WYTWARZANIA CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OMEGA 1.1. Produkcja: a) przedsiębiorstwo - zaliczane do branży przemysłu spożywczego - może jednocześnie wytwarzać trzy asortymenty

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

TEORIA KOSZTÓW 2006-01-16. Dr Marek JARZĘBIŃSKI, KOSZTY PRODUKCJI UNIWERSYTET JAGIELLOŃSKI 1. Pojęcia podstawowe. Pojęcia podstawowe c.d.

Pojęcia podstawowe TEORIA KOSZTÓW Koszty księgowe (explicite) faktyczne, udokumentowane wydatki pieniężne Zakup surowców, płace, opłaty za energię etc. Amortyzacja odpisy z wartości środków trwałych TEMAT

Pojęcia podstawowe TEORIA KOSZTÓW Koszty księgowe (explicite) faktyczne, udokumentowane wydatki pieniężne Zakup surowców, płace, opłaty za energię etc. Amortyzacja odpisy z wartości środków trwałych TEMAT

Dr Julia Gorzelany - Plesińska

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Decyzje krótkoterminowe

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Analiza progu rentowności, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH

Z KAPITAŁÓW PIENIĘŻNYCH") OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Leasing auta bardziej opłacalny niż kredyt

Leasing auta bardziej opłacalny niż kredyt Autor: Katarzyna Rola-Stężycka, Tax Care; Agata Szymborska-Sutton, Tax Care 13.12.2011. Prawie 15 tys. zł może zaoszczędzić przedsiębiorca, który kupując drogi

Leasing auta bardziej opłacalny niż kredyt Autor: Katarzyna Rola-Stężycka, Tax Care; Agata Szymborska-Sutton, Tax Care 13.12.2011. Prawie 15 tys. zł może zaoszczędzić przedsiębiorca, który kupując drogi

Ekonomia menedżerska. Koszty funkcjonowania decyzje managerskie. Prof. Tomasz Bernat Katedra Mikroekonomii

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

17.2. Ocena zadłużenia całkowitego

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

ZYSK BRUTTO, KOSZTY I ZYSK NETTO

ZYSK BRUTTO, KOSZTY I ZYSK NETTO MARŻA BRUTTO Marża i narzut dotyczą tego ile właściciel sklepu zarabia na sprzedaży 1 sztuki pojedynczej pozycji. Marża brutto i zysk brutto odnoszą się do tego ile zarabia

ZYSK BRUTTO, KOSZTY I ZYSK NETTO MARŻA BRUTTO Marża i narzut dotyczą tego ile właściciel sklepu zarabia na sprzedaży 1 sztuki pojedynczej pozycji. Marża brutto i zysk brutto odnoszą się do tego ile zarabia

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Nazwisko i Imię zł 100 zł 129 zł 260 zł 929 zł 3. Jeżeli wraz ze wzrostem dochodu, maleje popyt na dane dobro to jest to: (2 pkt)

") Nazwisko i Imię... Numer albumu... A 1. Utrata wartości dobra kapitałowego w ciągu roku będąca rezultatem wykorzystania tego dobra w procesie produkcji nazywana jest: (2 pkt) ujemnym przepływem pieniężnym

Nazwisko i Imię... Numer albumu... A 1. Utrata wartości dobra kapitałowego w ciągu roku będąca rezultatem wykorzystania tego dobra w procesie produkcji nazywana jest: (2 pkt) ujemnym przepływem pieniężnym

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Analiza progu rentowności

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

POLITYKA DYWIDEND. Opracowano na podstawie: A.Rutkowski Zarządzanie finansami (wyd. 4 zm.), PWE, Warszawa

, PWE, Warszawa") Andrzej Rutkowski POLITYKA DYWIDEND (zagadnienia wybrane) Opracowano na podstawie: A.Rutkowski Zarządzanie finansami (wyd. 4 zm.), PWE, Warszawa 2016 1 Ustalając politykę wypłat dywidend należy wyjaśnić

Andrzej Rutkowski POLITYKA DYWIDEND (zagadnienia wybrane) Opracowano na podstawie: A.Rutkowski Zarządzanie finansami (wyd. 4 zm.), PWE, Warszawa 2016 1 Ustalając politykę wypłat dywidend należy wyjaśnić

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Lista 7 i 8 Zysk księgowy i alternatywny Koszty alternatywne Koszty i utargi krańcowe Koszty produkcji w krótkim i długim okresie czasu

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

PODSTAWOWE POJĘCIA KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

PODSTAWOWE POJĘCIA KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Analiza Ekonomiczno-Finansowa

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

1. Charakterystyka obligacji. 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji.

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

Co to są finanse przedsiębiorstwa?

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Rachunkowość zarządcza wykład 3

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH. I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Rachunkowość menedżerska Budżet wiodący dla przedsiębiorstwa produkcyjnego

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

TEORIA DECYZJE KRÓTKOOKRESOWE

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI Zadanie 1: Uzupełnij tabelę, gdzie: TP produkt całkowity AP produkt przeciętny MP produkt marginalny L nakład czynnika produkcji, siła robocza (liczba

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI Zadanie 1: Uzupełnij tabelę, gdzie: TP produkt całkowity AP produkt przeciętny MP produkt marginalny L nakład czynnika produkcji, siła robocza (liczba

Wstęp: scenariusz. Przedsiębiorstwa na rynkach konkurencyjnych. W tym rozdziale szukaj odpowiedzi na pytania:

14 rzedsiębiorstwa na rynkach konkurencyjnych R I N C I L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W oweroint Slides by Ron Cronovich 2007 Thomson South-Western, all

14 rzedsiębiorstwa na rynkach konkurencyjnych R I N C I L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W oweroint Slides by Ron Cronovich 2007 Thomson South-Western, all

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

sprawozdawczego oraz dostarczenie informacji o funkcjonowaniu spółki. Natomiast wadą jest wymóg wyważonego doboru wskaźników, których podstawą jest

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

1. Wzrost zbyt szybki prowadzi do utraty samodzielności firmy (take-over). 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura

. 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura") 1. Wzrost zbyt szybki prowadzi do utraty samodzielności firmy (take-over). 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura kapitałowa. 3. Wskaźnik zysku zatrzymanego to iloraz przyrostu

1. Wzrost zbyt szybki prowadzi do utraty samodzielności firmy (take-over). 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura kapitałowa. 3. Wskaźnik zysku zatrzymanego to iloraz przyrostu

Teoria produkcji i wyboru producenta Lista 8

Definicje Teoria produkcji i wyboru producenta Lista 8 krótki i długi okres stałe i zmienne czynniki produkcyjne produkt krzywa produktu całkowitego produkt krańcowy prawo malejącego produktu krańcowego

Definicje Teoria produkcji i wyboru producenta Lista 8 krótki i długi okres stałe i zmienne czynniki produkcyjne produkt krzywa produktu całkowitego produkt krańcowy prawo malejącego produktu krańcowego

VII.1. Rachunek zysków i strat t Grupy BRE Banku

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).