Płynność i wartość - wpływ płynnych aktywów na wartość firmy

|

|

|

- Julia Michalik

- 7 lat temu

- Przeglądów:

Transkrypt

1 Płynność i wartość - wpływ płynnych aktywów na wartość firmy

2 Płynność i wartość - wpływ płynnych aktywów na wartość firmy GRZEGORZ.MICHALSKI@UE.WROC.PL www: tel.: , tel.: T. S. Maness, J. T. Zietlow, Short-Term Financial Management. N. C. Hill, W. L. Sartoris, Short-term financial management: text and cases, Prentice Hall,

3 wartość firmy: V p n 1 t1 FCF t CC t gdzie: FCF n = (free cash flows) prognozowane przyszłe wolne przepływy pieniężne generowane przez firmę, CC = (cost of capital) stopa kosztu kapitału (np. WACC) 3

stopa kosztu kapitału (np.")

4

5 CYKL KONWERSJI GOTÓWKI & CYKL OPERACYJNY 5

6 ZMIANY W AKTYWACH BIEŻĄCYCH SP: OKZAP = 35 d, DSO = 26 d, OOSZwD = 20 d, PR. SPRZEDAŻY = 6220, T=19%, D/(D+E) = 40%, k d = 8% & k e = k RF + β * L (k M k RF ), k M = 10% = średnie ROA w RP, k RF = 4% = średnia rentowność krótkoterminowych bonów skarbowych, beta aktywów = β U = 0,65; współczynnik ryzyka indywidualnego = ϣ = +0,2; zaplanuj: Aktywa bieżące i aktywa razem, jeśli aktywa trwałe = 5000 Kapitał zaangażowany FCF 0, FCF 1-n, FCF n ; jeśli: zakładamy n = 15; FC 1-n = 1200, VC 1-n = 0,65% z CR; NCE = CAPEX = 500; ΔNWC 1-n = 0 Co się zmieni, jeśli zmieni się DSO? Co się zmieni, jeśli zmieni się OKZAP? Co się zmieni, jeśli zmieni się OOSZwD? Co się zmieni, jeśli zmieni się oczekiwany dla sektora wskaźnik bieżącej płynności? 6

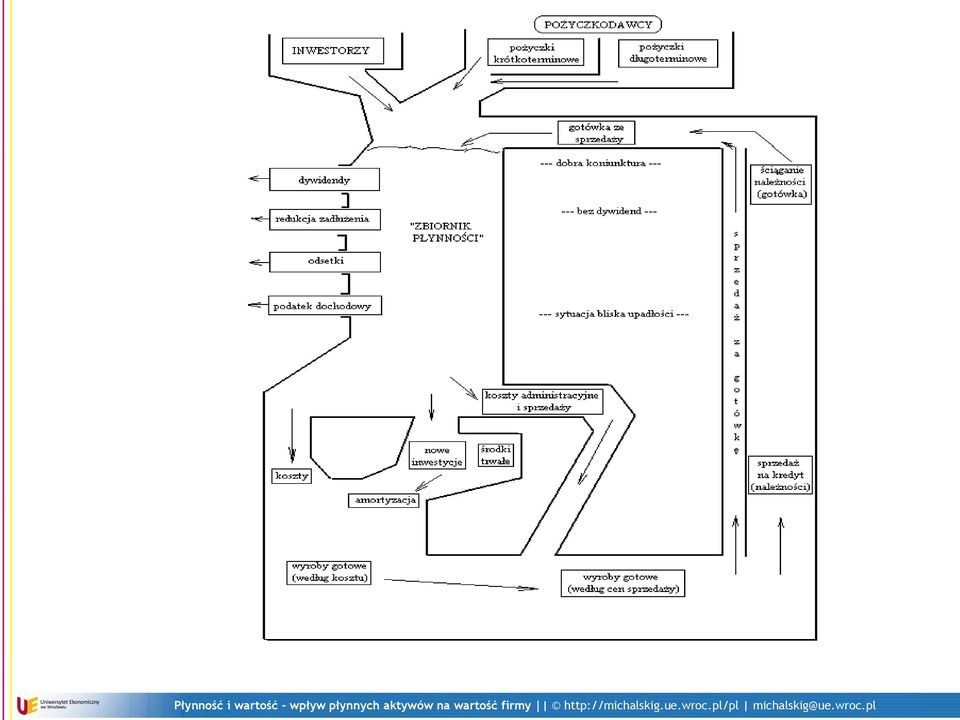

7 Poziom płynnych aktywów a wartość firmy 7

8 Zyskowność / poziom płynności 8

9 premia v i ( pp1) vi ( ppopt) pp1 ppopt pp1 v( ppopt) pp opt pp v ( pp) dpp 1 i

")

10 premia v ( ) ( ) m vi pp2 ppopt pp2 ppopt vi pp2 pp pp 2 v opt i ( pp) dpp

")

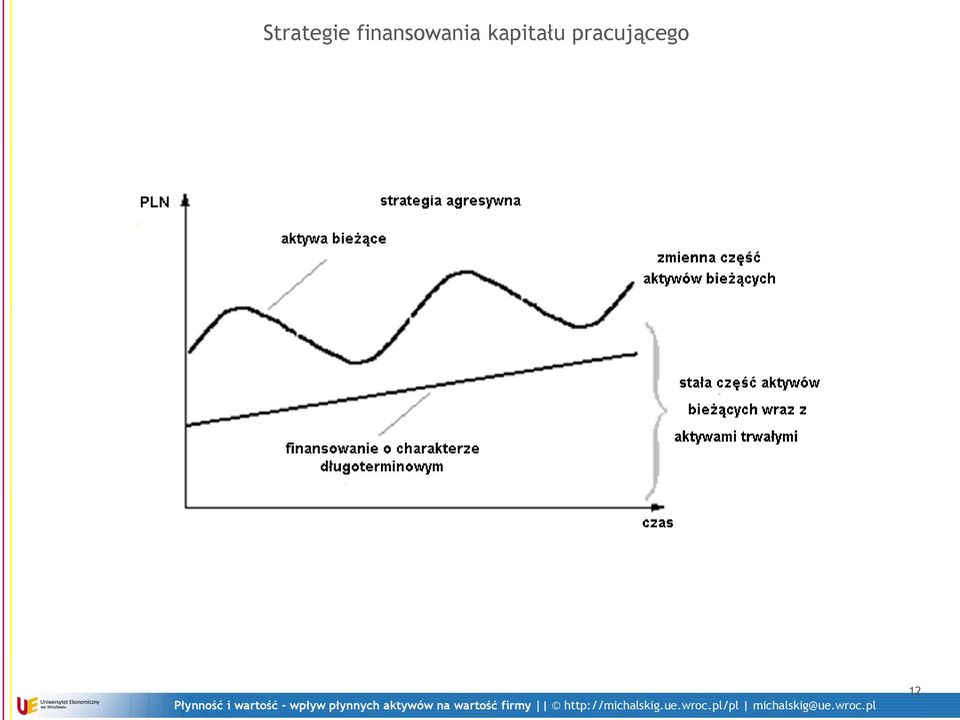

11 Strategie finansowania kapitału pracującego Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem kapitału pracującego Konserwatywna (conservative): minimalizacji ryzyka finansowania kapitału pracującego 11

: minimalizacji ryzyka finansowania")

12 Strategie finansowania kapitału pracującego 12

13 Strategie finansowania kapitału pracującego 13

14 SP: NWC-1. SP: NWC-1. Strategie finansowania aktywów bieżących: Prognoza EBIT: 4000, stopa kosztu długoterminowego długu: 9%, stopa krótkoterminowego długu: 7%. Stopa kosztu kapitału własnego kalkulowana z użyciem beta aktywów = 0,75; Dług: 2000, Zobowiązania wobec dostawców: 500, kapitał własny: Są trzy podstawowe możliwości finansowania aktywów bieżących: A] strategia agresywna z udziałem długu długoterminowego na poziomie 40% długu, ϣ = 0. B] strategia umiarkowana z udziałem długu długoterminowego na poziomie 70% długu, ϣ = 0. C] strategia konserwatywna, z udziałem długu długoterminowego na poziomie 100% długu, ϣ = 0. Którą z nich należy wybrać? 14

![Są trzy podstawowe możliwości finansowania aktywów bieżących: A] strategia agresywna z udziałem długu długoterminowego na poziomie 40% długu, ϣ = 0.](/docs-images/48/21442171/images/page_14.jpg "B] strategia umiarkowana z udziałem długu długoterminowego na poziomie 70% długu, ϣ = 0.")

15 SP: NWC-1. SP: NWC-1b. Strategie finansowania aktywów bieżących: Prognoza EBIT: 4000, stopa kosztu długoterminowego długu: 9%, stopa krótkoterminowego długu: 7%. Stopa kosztu kapitału własnego kalkulowana z użyciem beta aktywów = 0,75; Dług: 2000, Zobowiązania wobec dostawców: 500, kapitał własny: Są trzy podstawowe możliwości finansowania aktywów bieżących: A] strategia agresywna z udziałem długu długoterminowego na poziomie 40% długu, ϣ = 0,25. B] strategia umiarkowana z udziałem długu długoterminowego na poziomie 70% długu, ϣ = 0,05. C] strategia konserwatywna, z udziałem długu długoterminowego na poziomie 100% długu, ϣ = -0,15. Którą z nich należy wybrać? 15

![Są trzy podstawowe możliwości finansowania aktywów bieżących: A] strategia agresywna z udziałem długu długoterminowego na poziomie 40% długu, ϣ = 0,25.](/docs-images/48/21442171/images/page_15.jpg "B] strategia umiarkowana z udziałem długu długoterminowego na poziomie 70% długu, ϣ = 0,05.")

=")

16 SfinP: Wybierz dla FP strategię finansowania. Beta nielewarowana = 0,6. Stopa wolna od ryzyka to 4%, stopa zwrotu z przeciętnej inwestycji w aktywa 10%. E/(E+D) = 40%. CR = EBIT dla FP = 50%*CR, FA=AT = 1400, CA=AB = 30%*CR, AP = ZwD = 50%*CA, NCE = CAPEX, ΔNWC = 0, firma może realizować jedną z 3 strategii finansowania aktywów bieżących: Konserwatywną (D d /(D k ) = 9), Umiarkowaną (D d /(D k ) = 1) lub Agresywną (D d /(D k ) = 1/3). Stopa kosztu kapitału obcego krótkoterminowego to 6,5%, a stopa kosztu kapitału obcego długoterminowego to 8,5%. Jaką strategię należy wybrać, kierując się maksymalizacją wartości firmy (przy założeniu nieskończonego horyzontu działania). Jeśli: A] SZ, ϣ dla każdej strategii ϣ = (- 0,1) B] SZ, ϣ dla strategii konserwatywnej ϣ = (- 0,3); dla strategii agresywnej ϣ = (+ 0,2) Źródło:

.")

17 Strategie inwestowania w kapitał pracujący Restrykcyjna (restrictive): minimalizacji wielkości aktywów bieżących Elastyczna (flexible): minimalizacji ryzyka braku aktywów bieżących 17

: minimalizacji ryzyka braku")

18 SP: NWC-2. SP: NWC-2. Strategie inwestowania w aktywa bieżące: Prognoza EBIT: 80% sprzedaży, prognoza sprzedaży: 5000, stopa kosztu długu: 8%. Stopa kosztu kapitału własnego kalkulowana z użyciem bety aktywów = 0,75; Zobowiązania wobec dostawców: 50% aktywów bieżących, D/(D+E)=0,4. Są trzy podstawowe możliwości inwestowania w aktywa bieżące: A] strategia restrykcyjna z udziałem aktywów bieżących w wysokości 35% spodziewanej sprzedaży, ϣ = 0. B] strategia kompromisowa z udziałem aktywów bieżących w wysokości 45% spodziewanej sprzedaży, ϣ = 0. C] strategia restrykcyjna z udziałem aktywów bieżących w wysokości 60% spodziewanej sprzedaży, ϣ = 0. Którą z nich należy wybrać? 18

![Są trzy podstawowe możliwości inwestowania w aktywa bieżące: A] strategia restrykcyjna z udziałem aktywów bieżących w wysokości 35% spodziewanej sprzedaży, ϣ = 0.](/docs-images/48/21442171/images/page_18.jpg "B] strategia kompromisowa z udziałem aktywów bieżących w wysokości 45% spodziewanej sprzedaży, ϣ = 0.")

19 SP: NWC-2b. SP: NWC-2b. Strategie inwestowania w aktywa bieżące: Prognoza EBIT: 80% sprzedaży, prognoza sprzedaży: 5000 w wersji kompromisowej, stopa kosztu długu: 8%. Stopa kosztu kapitału własnego kalkulowana z użyciem bety aktywów = 0,75; Zobowiązania wobec dostawców: 50% aktywów bieżących, D/(D+E)=0,4. Są trzy podstawowe możliwości inwestowania w aktywa bieżące: A] strategia restrykcyjna z udziałem aktywów bieżących w wysokości 35% spodziewanej sprzedaży, ϣ = 0,3. B] strategia kompromisowa z udziałem aktywów bieżących w wysokości 45% spodziewanej sprzedaży, ϣ = 0,6. C] strategia restrykcyjna z udziałem aktywów bieżących w wysokości 60% spodziewanej sprzedaży, ϣ = -0,28. Którą z nich należy wybrać? 19

![Są trzy podstawowe możliwości inwestowania w aktywa bieżące: A] strategia restrykcyjna z udziałem aktywów bieżących w wysokości 35% spodziewanej sprzedaży, ϣ = 0,3.](/docs-images/48/21442171/images/page_19.jpg "B] strategia kompromisowa z udziałem aktywów bieżących w wysokości 45% spodziewanej sprzedaży, ϣ = 0,6.")

20 SinwP: Wybierz strategię inwestowania w aktywa bieżące dla FP Jeśli (D d /(D k ) = 1), stopa kosztu kapitału obcego krótkoterminowego to k kk = 6,5%, a stopa kosztu kapitału obcego długoterminowego to k kd = 8,5%. Beta nielewarowana 0,6. Stopa wolna od ryzyka to 4%, stopa zwrotu z portfela rynkowego to 10%. E/(E+D) = 40%. NCE = CAPEX, ΔNWC = 0, AP = ZwD = 50%*CA, firma może realizować jedną z 3 strategii inwestowania w aktywa bieżące: Elastyczną (CA=AB = 60%*CR, EBIT = 48%*CR), Pośrednią (CA=AB = 40%*CR, EBIT dla FP = 50%*CR) lub Restrykcyjną (CA=AB = 20%*CR, EBIT = 55%*CR). Jaką strategię należy wybrać, kierując się maksymalizacją wartości firmy (przy założeniu nieskończonego trwania)? A] Jeśli dla każdej strategii FA=AT = 1400, CR = SZ = ϣ = - 0,1 B] Jeśli dla Elastycznej (FA=AT = 1600, CA=AB = 60%*CR, EBIT = 48%*CR, CR = 2300), Pośredniej (FA=AT = 1400, CA=AB = 40%*CR, CR = EBIT dla FP = 50%*CR) lub Restrykcyjnej (FA=AT = 1200, CA=AB = 20%*CR, EBIT = 55%*CR, CR = 1800). SZ dla strategii restrykcyjnej ϣ = (+ 0,3); dla strategii pośredniej ϣ = (+0,05); dla strategii elastycznej ϣ = (- 0,2)

lub Restrykcyjną (CA=AB = 20%*CR, EBIT = 55%*CR). Jaką strategię należy wybrać, kierując się maksymalizacją wartości firmy (przy założeniu nieskończonego trwania)?")

21 Zapasy trzy powody Materiały i surowce do produkcji Produkcja w toku Wyroby gotowe

22 Zarządzanie zapasami Metoda ABC w zarządzaniu zapasami (Materiały i surowce do produkcji) Metoda ABC (ang. ABC method) jest metodą wykorzystywaną w procesie monitorowania zapasów, umożliwiającą minimalizowanie kosztów tego procesu. Główną jej ideą jest podzielenie zapasów utrzymywanych w przedsiębiorstwie na trzy grupy oznaczone jako A, B, C. Grupa A zawiera zapasy o największym znaczeniu dla normalnego przedsiębiorstwa, najczęściej są to zapasy związane z największymi inwestycjami lub ich niedobór wiąże się z bardzo dużym zagrożeniem dla reputacji przedsiębiorstwa i kosztami. Jest to najczęściej relatywnie najmniej liczna grupa zapasów w przedsiębiorstwie, równocześnie tej grupie poświęca się najwięcej uwagi. Grupa B to zapasy pośrednie. Grupa C uwzględnia tanie lub łatwe w zastąpieniu zapasy. Jest to najbardziej liczna kategoria zapasów przy równocześnie najmniejszym ich znaczeniu. Na monitorowanie tej grupy przeznacza się najmniej czasu i najczęściej dla niej wystarcza zastosowanie metody czerwonej linii lub metody dwóch koszy.

23 Proste metody zarządzania zapasami (Grupa C) Metoda czerwonej linii (ang. red line method) jest prostą metodą wyznaczania momentu składania zamówienia na kolejną dostawę materiałów, stosowaną dla materiałów grupy C. Polega ona na tym, że materiały te, składowane są w odpowiednim pomieszczeniu (lub pojemniku), i w miarę ich zużywania obniża się ich poziom. Jeśli zapas obniży się wystarczająco, odsłonięta zostaje czerwona linia sygnalizująca konieczność złożenia zamówienia. Metoda dwóch koszy (ang. two-bin method) polega na tym, że materiały umieszczone są w dwóch pojemnikach. O konieczności złożenia zamówienia informuje fakt wyczerpania się zapasów z jednego z nich. W trakcie realizacji zamówienia, wykorzystywane są zapasy z drugiego pojemnika (stanowiącego zapas rezerwowy). Wyczerpanie zapasów z drugiego pojemnika jest kolejnym sygnałem i równocześnie początkiem korzystania z materiałów znajdujących się w pojemniku pierwszym (który w międzyczasie został uzupełniony).

24 Model POQ Model optymalnej partii produkcji (ang. production order quantity model) jest modelem stosowanym w sytuacji gdy zamówiona partia jest dostarczana sukcesywnie. Najczęściej sytuacja taka ma miejsce wtedy, gdy przedsiębiorstwo ma do czynienia ze spływem wyrobów gotowych z fazy produkcji do magazynów z których na bieżąco są one odbierane przez odbiorców.

25 POQ Optymalnapartia produkcji 2 K z P POQ, P m P C k 1 m Koszt przestawienia Roczny zbyt 2 produkcji wyrobowgotowych Roczny zbyt Procentowy udzial Jednostkowy wyrobowgotowych 1 kosztowutrzymywania zapasow koszt zapasow M aksymalnaroczna zdolnosc produkcyjna gdzie: POQ optymalna partia produkcji, Kz koszt przestawienia produkcji, P intensywność zbytu wyrobu finalnego w okresie rocznym, v jednostkowy koszt produkcji, m maksymalna roczna zdolność produkcyjna, C procentowy udział kosztu utrzymania zapasów

26 POQ Procentowy udział kosztu utrzymania zapasów wynika z tego, że koszty utrzymania zapasów rosną proporcjonalnie do poziomu zapasów w przedsiębiorstwie. Udział ten, jest sumą kosztów (M. Sierpińska, D. Wędzki, Zarządzanie płynnością finansową w przedsiębiorstwie, WN PWN, Warszawa 2002, s. 112): alternatywnych (równych kosztowi kapitału finansującego przedsiębiorstwo), magazynowania, przeładunku i transportu wewnątrzzakładowego zapasów, ubezpieczenia, psucia się. Wynika stąd, że procentowy udział kosztu utrzymania zapasów jest zazwyczaj wyższy niż koszt kapitału finansującego przedsiębiorstwo. Wielkosc partii Roczny zbyt Procentowy Calkowite koszty produkcji wyrobowgotowych Jednostkowy 1 udzial kosztow zapasow 2 M aksymalnaroczna koszt zapasow utrzymaniazapasow zdolnosc produkcyjna Roczny zbyt wyrobowgotowych Koszt przestawienia Wielkosc partii produkcji produkcji Q P P TCI 1 vc K z 2 m Q

27 POQ Wielkosc partii Przecietny produkcji 1 stan zapasow 2 Q P ZAP sr 1 2 m Roczny zbyt wyrobowgotowych M aksymalnaroczna zdolnosc produkcyjna

28 Przedsiębiorstwo zajmuje się produkcją biopaliw z rzepaku. Zarząd przedsiębiorstwa zastanawia się nad tym, jaką wyznaczyć optymalną partię produkcji POQ, całkowite koszty zapasów i przeciętny poziom zapasów, jeżeli wiadomo, że maksymalna zdolność produkcyjna przedsiębiorstwa, to ton rocznie. Ponadto wiadomo, że w okresie rocznym, poprzez ograniczenia kontraktowe, możliwy jest zbyt nie więcej niż ton. Koszt kapitału finansującego przedsiębiorstwo wynosi 15%, koszty utrzymania zapasów stanowią 25% ich wartości, natomiast efektywna stopa opodatkowania to 19%. Koszt przestawienia produkcji oszacowano na poziomie złotych a jednostkowy koszt produkcji to 800 złotych. Jaki wpływ miałoby to na wartość przedsiębiorstwa, gdyby wbrew modelowi POQ, partię produkcji wyznaczono na poziomie 90% POQ?

29 TCI W pierwszej kolejności należy wyznaczyć optymalną wielkość produkcji (POQ): POQ ,25 1 Całkowite koszty zapasów wynoszą: Natomiast przeciętny poziom zapasów: 633 ton Q , zl ZAPsr Q ton czyli wyrażając to w złotych: ZAP(Q = 633) = = zł

30 Następnie dokonamy sprawdzenia jak na wartość przedsiębiorstwa wpłynąłby fakt zmienienia optymalnej partii produkcji na partię równą 633 0,9 = 570 ton. TCI Q , zl Jak widać, w związku ze zmniejszeniem partii produkcji, całkowite koszty zapasów wzrosłyby. Przyrost kosztów wyniósłby: FCFF 1... TCI zl 0,81 Q Q Poziom kapitału pracującego netto także by się podniósł. Jego wzrost jest równy przyrostowi zapasów: ZAP Q ZAP Q zl sr NWC ( 500 FCFF 0) ZAP Q Q ( ) zl

31 Zatem w wyniku porzucenia optymalnej partii produkcji na rzecz partii o rozmiarze 570 ton, wartość przedsiębiorstwa zmieniłaby się następująco: , zl 0,15 V Q Q Jak widać, odstąpienie od modelu POQ, poprzez zastosowanie partii produkcji mniejszych niż postulowane przez model, chociaż jest niekorzystne z punktu widzenia maksymalizacji zysku księgowego i z punktu widzenia minimalizacji kosztów, okazuje się korzystne z punktu widzenia maksymalizacji wartości przedsiębiorstwa. Wartość przedsiębiorstwa wzrosłaby o zł.

32 VBPOQ OPTYMALNA ZE WZGLĘDU NA WARTOŚĆ PRZEDSIĘBIORSTWA PARTIA PRODUKCJI Aby każdorazowo ustalić, optymalną z punktu widzenia maksymalizacji wartości przedsiębiorstwa partię produkcji, można posłużyć się tabelą. Jak widać VBEOQ wyniesie około 479 ton. Z tabeli wynika, że koszty związane z takimi partiami produkcji są wyższe od minimalnych o złotych, równocześnie taka partia produkcji spowoduje spadek zaangażowania środków w kapitale pracującym netto o zł.

33 Podobny wynik można otrzymać bezpośrednio wyznaczając VBPOQ ze wzoru: Q VBPOQ 2 P Kz 1T, P v 1 k C 1 T m P m gdzie: POQ optymalna partia produkcji, K z koszt przestawienia produkcji, P intensywność zbytu wyrobu finalnego w okresie rocznym, v jednostkowy koszt produkcji, m maksymalna roczna zdolność produkcyjna, C procentowy udział kosztu utrzymania zapasów. Q VBPOQ ,19 0,15 0,25 1 0, ton

34 EOQ (Grupa A) Model optymalnej wielkości zamówienia (ang. economic order quantity model) jest modelem zarządzania zapasami materiałów i surówców do produkcji, w którym przyjmuje się optymalną wielkość dostawy, gwarantującą minimalizację całkowitych kosztów zapasów.

35 EOQ Optymalnawielkosc zamowienia Roczne 2 zapotrzebowanie Koszty utrzymania zapasow(procentowo) Koszty tworzenia cena jednostkowa EOQ 2 P K C v z Roczne Wielkosc Calkowite zapotrzebowanie Koszty zamowienia koszty Wielkosc zamawiania 2 zapasow zamowienia P Q TCI K z zb vc Q 2 Zapas cena Koszty utrzymania bezpieczenstwa jednostkowa zapasow(procentowo) AI yˆ t r u sˆ s t r z b gdzie: AI zapas alarmowy, ŷ prognoza średniego zapotrzebowania na dany rodzaj zapasów, t r przeciętny, znany z obserwacji, okres realizacji zamówień, u s współczynnik bezpieczeństwa, ŝ prognoza średniego błędu prognozy.

36 VBEOQ 1& ln 2 braku zapasow Koszty zapasy na Roczne zapotrzebowanie 2 zapasow koszt Jednostkowy zapasow zuzywania standardowe Odchylenie zamowienia Wielkosc zapasow ia kosztow utrzymywan Procentowy udzial ln zapasow zuzywanych standardowe Odchylenie 2 bezpieczenstwa Zapas podatkowa Tarcza zapasow(procentowo) utrzymania Koszty kapitalu Koszt jednostkowa cena tworzenia Koszty zapotrzebowanie Roczne podatkowa Tarcza 2 wartoscprzedsiebiorstwa na zewzgl. zamowienia optymalnawielkosc cor s s s s s K P v s Q C s Z T C k v P K T VBEOQ c bz b Z

37 VBEOQ T C C k v P K K T T C k v P K T VBEOQ Z Z ef Z ef # * * # Kz = koszty zamawiania, # = pomniejszające podstawę opodatkowania, * = nie pomniejszające podstawy opodatkowania (np. alternatywne), C = koszty utrzymywania (bez kosztu kapitału)

38 TCI dla VBEOQ K z = koszty zamawiania, # = pomniejszające podstawę opodatkowania, * = nie pomniejszające podstawy opodatkowania (np. alternatywne), C = koszty utrzymywania (bez kosztu kapitału) * # * # C v z Q C v z Q K Q P K Q P C v z Q K Q P TCI b b z z b z

39 SP: aktywator do produkcji biogazu Należy wyznaczyć optymalną wielkość zamówienia dla przedsiębiorstwa na istotny surowiec do produkcji (aktywizator fermentacyjny do produkcji biogazu), całkowite koszty zapasów oraz zapas alarmowy, jeśli wiadomo, że przeciętny okres realizacji zamówień wynosi 3 dni, roczne zapotrzebowanie na ten surowiec to kg, koszty zamawiania wynoszą 31 zł, a cena 1 kg to 2 zł przy procentowym udziale kosztu utrzymania zapasów równym 25%. Efektywna stopa opodatkowania przedsiębiorstwa GasBiol wynosi 20%. Koszt kapitału służącego do finansowania przedsiębiorstwa wynosi 15%. Poziom zapasu bezpieczeństwa ustalony został na poziomie 300 kg a współczynnik bezpieczeństwa wynosi zero. Jaki wpływ na wartość przedsiębiorstwa miałoby zamawianie w partiach po kg lub w partiach po kg? Pierwszym krokiem jest wyznaczenie optymalnej wielkości zamówienia: EOQ ,

40 N ,12 43 TCI , AI sˆ Następnie sprawdzimy, jak kształtowałyby się koszty utrzymywania zapasów oraz poziom zapasów, jeśli zarządzający przedsiębiorstwem zdecydowaliby się na zakup surowca w partiach po kg, lub po kg TCI , TCI ,

41 TCI TCI AIN AIN AIN AIN FCFF t CR t FCWD VCt NCE (1 T) D NWC t ,2 V ,33 0, ,2 V ,15 Z punktu widzenia maksymalizacji wartości przedsiębiorstwa, przy założeniu nieskończonego horyzontu oddziaływania zmiany w strategii zarządzania zapasami, należałoby wyznaczać partię dostawy na podstawie wzoru: VBEOQ , ,15 0,25 1 0, ,24 213,

42 TCI , TCI , , , AIN AIN V 102,46 1 0, , ,55 Niekiedy znany jest krótszy horyzont oddziaływań (np. wynikający z planów przedsiębiorstwa lub ze znanych ograniczeń prawnych, technologicznych lub innych). W takim ujęciu, należałoby wyznaczać partię dostawy na podstawie wzoru: VBEOQ v 1 k 2 1T 1 k n n K k 1 Z P C 1T

43 EOQ i RYZYKO NIEDOTRZYMANIA WARUNKÓW. Przedsiębiorstwo Reperator dokonujące napraw turbin wiatrowych wykorzystuje w procesie świadczenia usług złącza tytanowe. Zapotrzebowanie na ten surowiec wynosi sztuk rocznie. Na rynku istnieją dwaj dostawcy A i B, oferujący identyczne warunki dostaw. Cena złączy wynosi u nich 24 zł za sztukę, dostawa trwa 14 dni, koszty utrzymania zapasów wynoszą 19%, koszt alternatywny (równoważny z kosztem kapitału finansującego przedsiębiorstwo) wynosi 17%, efektywna stopa opodatkowania to 20%, koszty zamówienia 100 zł natomiast koszt braku zapasów wynosi zł. Do tej pory przedsiębiorstwo korzystało z usług wszystkich dostawców, jednakże analiza ostatniego roku współpracy wykazała, że po raz kolejny obaj dostawcy nie byli tak samo solidni. Dostawca A był bez zarzutu, dostawca B często nie dotrzymywał terminów realizacji zamówienia, co prawda często pojawiał się 2-3 dni przed umówionym terminem, ale równie często pojawiał się nawet 4 dni po terminie. Sytuacja przedsiębiorstwa jest o tyle skomplikowana, że w jego przypadku zużycie zapasów jest także obarczone ryzykiem, nie można bowiem dokładnie zaplanować wszystkich napraw i ilości zużywanych w ich trakcie złączy. Na podstawie danych historycznych oszacowano, że odchylenie standardowe zużycia zapasów w ciągu jednego cyklu zapasów wynosi 70; natomiast odchylenie standardowe okresu dostawy w przypadku korzystania z usług dostawcy A wynosi 0, a dostawcy B wynosi 3 dni. Należy oszacować zapas bezpieczeństwa w przypadku korzystania z usług dostawcy A, następnie przy założeniu, że nie ma ryzyka związanego z zużyciem materiałów, w przypadku korzystania z dostawcy B, następnie przy istnieniu ryzyka związanego z zużyciem materiałów w przypadku korzystania z usług dostawcy B. Kolejnym krokiem jest sprawdzenie jak na wartość przedsiębiorstwa wpływa ryzyko. Zakładamy, że przedsiębiorstwo w celu wyznaczenia optymalnej wielkości zamówienia stosuje model VBEOQ.

44 Zapas bezpieczeństwa Z b 2 s 2 ln C Q sv P K bz 2

45 VBEOQ T C C k v P K K T T C k v P K T VBEOQ Z Z ef Z ef # * * # Kz = koszty zamawiania, # = pomniejszające podstawę opodatkowania, * = nie pomniejszające podstawy opodatkowania (np. alternatywne), C = koszty utrzymywania (bez kosztu kapitału)

46 TCI dla VBEOQ K z = koszty zamawiania, # = pomniejszające podstawę opodatkowania, * = nie pomniejszające podstawy opodatkowania (np. alternatywne), C = koszty utrzymywania (bez kosztu kapitału) * # * # C v z Q C v z Q K Q P K Q P C v z Q K Q P TCI b b z z b z

47 Przyczyny utrzymywania gotówki przez przedsiębiorstwa Około 1,5% aktywów przedsiębiorstw stanowią środki pieniężne. W ich skład wchodzą depozyty na żądanie i gotówka <czyli środki pieniężne w kasie>. Transakcje utrzymywane przez przedsiębiorstwo zasoby gotówki są konieczne do bieżącego finansowania działalności przedsiębiorstwa = wynikają stąd zasoby transakcyjne. Wymagania banków skutkiem tego są salda kompensujące. Banki wymuszając na swoich klientach utrzymywanie sald kompensacyjnych, otrzymują w ten sposób wynagrodzenie za świadczone przez banki usługi. Ostrożnościowy powód motywem jest zabezpieczenie się przed przyszłymi nieoczekiwanymi potrzebami finansowymi. Spekulacyjny powód posiadanie gotowych do transakcji zasobów gotówki związane jest z możliwością dokonania bardzo okazyjnego zakupu.

48 Zarządzanie środkami pieniężnymi Model Baumola Model Baumola Jest to model zarządzania środkami pieniężnymi, którego założenia mówią o tym, że przedsiębiorstwo otrzymuje regularne i okresowe wpływy środków pieniężnych, i że wydatkuje je w sposób ciągły, ze stałym tempem. W momencie otrzymania środków pieniężnych przedsiębiorstwo przekazuje wystarczającą ich część na pokrycie wypływów. Dzieje się tak aż do otrzymania następnego wpływu środków pieniężnych. Model Baumola składa się z dwóch rodzajów aktywów: środków pieniężnych i [obcych] papierów wartościowych przeznaczonych do obrotu, które przynoszą dochód wielkości w ciągu każdego okresu. Papiery te są doskonale podzielne. Ponieważ według tego modelu zapotrzebowanie firmy na środki pieniężne jest stałe i wynikające z operacyjnej działalności, wpływy także są stałe i łatwo przewidywalne, to poziom środków pieniężnych w przedsiębiorstwie można przedstawić tak jak to zrobiono na rysunku.

49 Model Baumola c.d. 2 C * T 2 R F Gdzie: C * - docelowy/optymalny stan środków pieniężnych; F stały koszt transferu <np. opłaty i prowizje przy sprzedaży/kupnie papierów wartościowych>, T całkowite zapotrzebowanie na gotówkę o charakterze transakcyjnym w ciągu danego okresu, R koszt alternatywny utrzymywania gotówki <np.. stopa oprocentowania papierów wartościowych>

50 Studium przypadku [SP] MODELE ZARZĄDZANIA ŚRODKAMI PIENIĘŻNYMI. MODEL BAUMOLA. Przedsiębiorstwo BioSpeedil prowadzi sieć zakładów produkujących biopaliwa z roślin sezonowych. W związku z sezonowym charakterem działalności BioSpeedilu, występują wahania w intensywności wpływów i wydatków gotówki. Zarządzający przedsiębiorstwem, przez 6 miesięcy w roku (od grudnia do maja) potrafią przewidzieć z bardzo dużą dokładnością wpływy i wypływy środków pieniężnych. Równocześnie w grudniu i styczniu wypływy przeważają nad wpływami (miesięczne zapotrzebowanie na środki pieniężne wynosi zł), w lutym i marcu poziom miesięcznych wpływów i wypływów jest zbliżony, jednakże nie ma możliwości zsynchronizowania ich, natomiast w kwietniu i w maju wpływy przeważają nad wypływami (miesięczna nadwyżka środków pieniężnych wynosi zł). Koszt kapitału finansującego BioSpeedil wynosi 15%, koszt jednego transferu środków pieniężnych (wynikający z kosztów bankowych i innych kosztów związanych z dokonaniem transakcji) wynosi 20 zł, efektywna stopa podatkowa to 20%.

51 Model Beranka Jest to w pewnym sensie odwrotny model do modelu Baumola Allaisa Tobina. Rozważa on sytuację w przedsiębiorstwie, w którym wpływy środków pieniężnych są stabilne i ciągłe, natomiast wypływy mają miejsce co jakiś czas. W modelu tym środki pieniężne są kumulowane stopniowo, co powoduje konieczność zainwestowania ich w papiery wartościowe gdy ich poziom osiągnie górną granicę. Zarówno poziom 2C*, przy którym należy dokonać inwestycji, jak i ilość inwestycji w okresie (roku) powinno się obliczać w tym modelu, tak samo jak w modelu Baumola.

52 Studium przypadku [SP] W przedsiębiorstwie BioSpeedil, sytuacja umożliwiająca stosowanie modelu Beranka występuje w okresie od kwietnia do maja. W okresie tym, wpływy przeważają nad wypływami a miesięczna nadwyżka środków pieniężnych wynosi zł. Koszt transferu 20 zł.

53 Model Millera-Orra Podstawowym założeniem tego modelu jest to, że zmiany poziomu środków pieniężnych w przedsiębiorstwie mają charakter losowy. Reakcja zarządu przedsiębiorstwa ma miejsce w momencie, w którym poziom środków pieniężnych zrówna się z górną lub dolną granicą. Reagując na zrównanie się poziomu środków pieniężnych w przedsiębiorstwie z górną lub dolną granicą, zarząd kupuje lub sprzedaje krótkoterminowe papiery wartościowe albo spłaca lub zaciąga krótkoterminowy kredyt, w celu powrócenia do poziomu docelowego środków pieniężnych C *. Model ten tradycyjnie jest stosowany następująco: zarząd przedsiębiorstwa określa najpierw dolną granicę środków pieniężnych, jaką jest w stanie zaakceptować (L). Wartość ta jest wyznaczana subiektywnie, w oparciu o doświadczenie zarządu. Ponieważ jest to zapas minimalny, dlatego też poziom ten zależy od czynników takich jak dostęp przedsiębiorstwa do źródeł finansowania zewnętrznego.

54 W modelu Millera-Orra przyjmuje się, że docelowy poziom środków pieniężnych (C * mp ) jest uzależniony od kosztów utrzymania (alternatywnych) i kosztów niedoboru (transferu). Jako stały koszt jednego transferu przyjmuje się F, a jako koszt alternatywny przyjmuje się stopę procentową będącą kosztem kredytu krótkoterminowego R lub utraconym dochodem z krótkoterminowych papierów wartościowych. Natomiast 2 to wariancja przepływów pieniężnych netto w rozważanym okresie. Otrzymuje się jej wartość na podstawie danych historycznych. * C mo L 3 3 F 4 R * U 3Cmo 2 L 2 gdzie: C * mo - optymalny poziom środków pieniężnych wyznaczony w oparciu o model Millera-Orra; L dolna granica środków pieniężnych; F koszt stały jednego transferu; R koszt alternatywny; wariancja przepływów pieniężnych netto. gdzie U * to górna granica środków pieniężnych. [1] zarząd przedsiębiorstwa określa najpierw dolną granicę środków pieniężnych jaką jest w stanie zaakceptować (L). [2] wyznaczenie poziomu optymalnego C * mo na podstawie wzoru. [3] wyznaczenie górnego poziomu U * na podstawie wzoru. * F to stały koszt jednego transferu, R to koszt alternatywny, 2 to wariancja strumieni pieniężnych netto w okresie.

55 Studium przypadku [SP] Zarząd przedsiębiorstwa BioSpeedil zauważył, że w okresie od czerwca do listopada nie jest w stanie przewidzieć wpływów i wypływów środków pieniężnych. Jest to charakterystyczne dla sezonu związanego z przygotowaniem magazynów do skupu surowca i samego skupu surowca. Nie jest możliwe, przewidzenie jak będzie kształtować się poziom środków pieniężnych. Zatem zarząd przekonany jest, że jedynym wyjściem jest stosowanie modelu Millera-Orra. Dolną granicę L, wyznaczył na poziomie zł. Natomiast na podstawie danych historycznych oszacowano dzienne odchylenie standardowe przepływów pieniężnych, które wynosiło w okresie od czerwca do listopada: zł. Załóżmy, że na koniec 30 czerwca poziom środków pieniężnych wynosił zł, natomiast wpływy i wypływy środków pieniężnych w drugiej połowie czerwca kształtowały się tak jak w tabeli poniżej. Dzięki temu będziemy mogli zaobserwować, jakie decyzje w związku z nimi podejmował zarząd przedsiębiorstwa BioSpeedil. Roczna stopa = 15%, koszt transferu 10 zł.

56 Model Stone'a Jest to model podobny do modelu Millera-Orra. Podobnie jak model Millera-Orra bierze on pod uwagę granice kontrolne, a przekroczenie tych granic sygnalizuje konieczność reakcji. Zasadnicza różnica polega na tym, że w modelu Stone'a sygnał taki nie oznacza automatycznego działania, jak to było w przypadku modelu Millera-Orra. Oprócz tego, w odróżnieniu od poprzedniego modelu, model Stone'a opiera się na założeniu, że zarząd przedsiębiorstwa może znać przyszłe przepływy pieniężne. Wiedza ta może być obarczona błędem. Jeśli zasób środków pieniężnych przekroczy górną zewnętrzną granicę H 1 lub dolną zewnętrzną granicę H 0, zarząd analizuje przyszłe przepływy pieniężne opierając się na następującej formule: k S BZG j1 FCF k gdzie: S saldo środków pieniężnych po k dniach. BZG - bieżący poziom środków pieniężnych. FCK k - przyszłe przepływy pieniężne oczekiwane w ciągu k najbliższych dni. Jeśli opisana przez wzór wartość S (wyznaczająca poziom środków pieniężnych po k dniach od chwili przekroczenia którejś z zewnętrznych granic kontroli), przekroczy dolną wewnętrzną granicę kontroli L albo górną wewnętrzną granicę U*, przedsiębiorstwo przeciwdziała odchyleniom od poziomu optymalnego poprzez kupno lub sprzedaż takiej ilości papierów wartościowych, aby poziom środków pieniężnych w przedsiębiorstwie powrócił do poziomu optymalnego C*.

57 U 3Cmo 2 L * * C L 3 mo 2 3 F 4 R

58 Studium przypadku [SP] Zarząd przedsiębiorstwa BioSpeedil, zauważył, że zazwyczaj od lutego do marca poziom miesięcznych wpływów i wypływów jest zbliżony, jednakże nie ma możliwości zsynchronizowania ich. W przeciwieństwie do wpływów i wypływów odnoszących się do okresu od czerwca do września, możliwe jest przewidywanie z trzydniowym wyprzedzeniem, jaki będą miały poziom. Zarząd przedsiębiorstwa wyznaczył dolną wewnętrzną granicę L na poziomie zł, natomiast dzienne odchylenie standardowe przepływów pieniężnych oszacował na poziomie: zł. Zewnętrzne granice kontrolne różnią się od wewnętrznych o 0,3* zł. Załóżmy, że na koniec 15 lutego poziom środków pieniężnych wynosił zł, natomiast wpływy i wypływy środków pieniężnych w pozostałej części lutego i początkowej marca kształtowały się tak jak w tabeli znajdującej się w dodatku z treścią SP. Dzięki temu będziemy mogli zaobserwować, jakie decyzje w związku z nimi podejmował zarząd BioSpeedilu. [reszta jak w poprzednim SP ]

59 Propozycja wyznaczania L L 2 s 2 ln k * G s P K bsp 2 gdzie: L dolny poziom środków pieniężnych (ostrożnościowe zasoby środków pieniężnych), k koszt kapitału finansującego przedsiębiorstwo, G* wielkość jednego transferu środków pieniężnych [1] na podstawie których oszacowano odchylenie standardowe, P suma wpływów i wypływów środków pieniężnych, s odchylenie standardowe dziennych wpływów/wypływów netto, K bsp koszt braku środków pieniężnych [1] dla modeli Stone a i Millera-Orra wyznaczenie takiego przeciętnego transferu powinno być dokonane dla danych rzeczywistych lub prognozowanych. Nie należy mylić tych przeciętnych transferów z postulowanymi przez modele Millera-Orra i Stone a w przypadku redukcji po przekroczeniu punktu powrotu.

60 Studium Przypadku SP. Zarząd przedsiębiorstwa X, oszacował koszt braku środków pieniężnych na poziomie zł, dzienne odchylenie standardowe wpływów/wypływów środków pieniężnych na poziomie w okresie miesięcznym, przeciętny pojedynczy wpływ/wypływ środków pieniężnych , miesięczna suma wszystkich wpływów i wypływów środków pieniężnych: , koszt kapitału finansującego przedsiębiorstwo 18% w skali rocznej. Dla przedsiębiorstwa X, ostrożnościowy poziom środków pieniężnych wyniesie: 0, LCL ln ,

61 Wpływ LCL na wartość przedsiębiorstwa [SP] Zarząd przedsiębiorstwa X, oszacował koszt braku środków pieniężnych na poziomie zł, dzienne odchylenie standardowe wpływów/wypływów środków pieniężnych na poziomie w okresie miesięcznym, przeciętny pojedynczy wpływ/wypływ środków pieniężnych , miesięczna suma wszystkich wpływów i wypływów środków pieniężnych: , koszt kapitału finansującego przedsiębiorstwo 15% w skali rocznej. Dla przedsiębiorstwa X, ostrożnościowy poziom środków pieniężnych wyniesie: 0, LCL ln Jeśli zmienność wpływów i wypływów wynosiłaby 0, ostrożnościowe zasoby środków pieniężnych również wynosiłyby zero: LCL 0 0

62 Dzięki temu, można oszacować przyrost kapitału pracującego netto: NWC LCL 1 LCL CFt 0 Przy założeniu, że odchylenie standardowe byłoby na poziomie cały czas oraz stopa podatku wynosi 20%, można oszacować coroczny alternatywny koszt utrzymywania ostrożnościowych zasobów środków pieniężnych a następnie wpływ na wartość przedsiębiorstwa w oparciu o rentę wieczystą: TCC NWC k V CF ,15 t0 ( CFt ) (1 T ) k ,8 0, CF t 1... (1 T) Jak widać, utrzymywanie takiego poziomu ostrożnościowych zasobów środków pieniężnych, jaki wynika z odchylenia standardowego na poziomie , skutkuje obniżeniem wartości przedsiębiorstwa o zł. Jeśli udałoby się zarządowi przedsiębiorstwa, uniknąć stałego, wynikającego z LCL, utrzymywania środków pieniężnych w przedsiębiorstwie, poprzez np. wykorzystanie linii kredytowej w banku zapewniającej potrzebne środki, opłaca się to zrobić tak długo, jak długo koszty wynikające z utrzymywania i wykorzystywania takiej linii, nie przekroczą zł

63 Kiedy aktywizować sprzedaż przez liberalizację należności Koszty operacyjne przedsiębiorstwa, przy niepełnym wykorzystaniu jego zdolności produkcyjnych, opracowane na podstawie: B. Klimczak, Mikroekonomia, Wydawnictwo AE, Wrocław, 1992, s. 170.

64 Ocena zmian polityki kredytowej 1. Podejście ogólne wpływ zmian polityki kredytowej na wynik finansowy całego przedsiębiorstwa metoda porównania rachunku wyników 2. Podejście analityczne wpływ zmian polityki kredytowej na korzyści związane ze sprzedażą pojedynczych produktów lub grup asortymentowych metoda analizy przyrostowej

65 Podejście ogólne Sprzedaż brutto Rabaty Sprzedaż netto Koszt produkcji Dochód ze sprzedaży Koszt związane z kredytem Koszt utrzymywania należności Koszt windykacji Straty z tytułu złych długów Zysk przed opodatkowaniem Podatek (20%) Zysk netto Przed zmianami Po zmianach Różnica

66 Podejście analityczne NAL NAL EBIT ( l 1 OSN 1 OSN 0 S0 360 S 360 KZ OSN OSN1 OSN0 KZ OSN0, dla S1 S0 S 1 ( S l 0 1 S S 0 0 ) (1 ) ( ps 1 KZ) S 1 1 w 1 S 1 S 360 S S 360 ps 0 0, dla C NAL gdzie: ΔNAL przyrost przeciętnego poziomu należności, OSN0 okres spływu należności przed zmianą polityki kredytowej, OSN1 okres spływu należności po zmianie polityki, S0 przychody ze sprzedaży przed zmianą polityki kredytowej, S1 przychody ze sprzedaży po zmianie polityki kredytowej, KZ koszty zmienne (wyrażone jako procent od przychodów ze sprzedaży). ΔEBIT korzyść ze zmiany polityki kredytowej (przyrost zysku przed odsetkami i opodatkowaniem), C koszt utrzymywania należności w przedsiębiorstwie, l0 przeciętne straty z tytułu złych długów przed zmianą polityki kredytowej, l1 przeciętne straty z tytułu złych długów po zmianie polityki kredytowej, ps0 procent skonta przed zmianą polityki, ps1 procent skonta po zmianie polityki, w0 procent wszystkich klientów korzystających ze skonta przed zmianą polityki, w1 procent wszystkich klientów korzystających ze skonta po zmianie polityki. S 0 S 1 w S 0 0 )

67 GasBiol [SP] Przedsiębiorstwo GasBiol ma roczne przychody ze sprzedaży nawozów ekologicznych produkowanych z pulpy pofermentacyjnej na poziomie zł. Koszty zmienne stanowią 65% przychodów ze sprzedaży. Koszt finansowania należności wynosi 22%, koszt alternatywny (równy kosztowi kapitału finansującemu przedsiębiorstwo) to 16%, natomiast efektywna stopa podatkowa wynosi 20%. Obecnie klienci przedsiębiorstwa regulują płatności 40 dnia. Straty wynikające ze złych długów wynoszą 3% przychodów ze sprzedaży. Zarządzający GasBiol rozważają dokonanie zmian w polityce kredytowej. Po dokonaniu odpowiednich rozmów z licznymi obecnymi i potencjalnymi klientami oraz przeanalizowaniu zebranych wiadomości, wyłoniły się cztery możliwości zmian: Wydłużenie okresu kredytowania do 45 dni. W jego wyniku przychody ze sprzedaży powinny wzrosnąć do zł, straty wynikające ze złych długów wzrosłyby do 4% przyrostu przychodów ze sprzedaży (dla poziomu poziom złych długów byłby dalej na poziomie 3%). Skrócenie okresu kredytowania do 30 dni. Skutkiem takiego posunięcia byłby spadek przychodów ze sprzedaży do poziomu rocznie, a straty z tytułu złych długów utrzymałyby się na takim samym poziomie. Zaproponowanie 3% skonta dla klientów płacących w ciągu 10 dni. W wyniku tego 50% klientów korzystałaby ze skonta płacąc 10 dnia, natomiast 50% klientów dokonywałaby płatności do 40 dnia. Udział złych długów wynosiłby 2%. Przychody ze sprzedaży kształtowałyby się na poziomie zł. Zaproponowanie warunków kredytowych w postaci: 3/10, netto 50. W wyniku takiej polityki przychody ze sprzedaży wzrosłyby do poziomu zł, 45% klientów korzystałoby ze skonta płacąc do 10 dnia, 55% klientów dokonywałaby płatności 60 dnia. Złe długi stanowiłyby 5% całej sprzedaży. W celu dokonania wyboru, należy posłużyć się jako kryterium rozstrzygającym analizą przyrostową, oraz porównać wpływ tych propozycji na wartość przedsiębiorstwa.

Uniwersytet Ekonomiczny we Wrocławiu. Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

Szkolenie z zakresu kapitału pracującego NWC w przedsiębiorstwie. produkcyjnym

Szkolenie z zakresu kapitału pracującego NWC w przedsiębiorstwie produkcyjnym dr hab. Grzegorz Michalski tel. 503452860 tel. 791214963 Grzegorz.Michalski@gmail.com Szkolenie z zakresu kapitału pracującego

Szkolenie z zakresu kapitału pracującego NWC w przedsiębiorstwie produkcyjnym dr hab. Grzegorz Michalski tel. 503452860 tel. 791214963 Grzegorz.Michalski@gmail.com Szkolenie z zakresu kapitału pracującego

NCF = NI + NCE OCF = NOPAT + NCE

Zarządzanie środkami pieniężnymi Różnica między NCF, OCF i FCF NCF NI NCE OCF NOPAT NCE FCF NOPAT - ION FCF [A] Pozyskanie nowych klientów bez obniżki ceny. Sprzedaż w sztukach wzrosła o 10% FCF t NOPATt

Zarządzanie środkami pieniężnymi Różnica między NCF, OCF i FCF NCF NI NCE OCF NOPAT NCE FCF NOPAT - ION FCF [A] Pozyskanie nowych klientów bez obniżki ceny. Sprzedaż w sztukach wzrosła o 10% FCF t NOPATt

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi Monika Świderska Wstęp Planowanie ma na celu osiągnąć przyszły

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży: Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi Monika Świderska Wstęp Planowanie ma na celu osiągnąć przyszły

2011-03-12. E-mail: GRZEGORZ.MICHALSKI@UE.WROC.PL www: HTTP://MICHALSKIG.COM/PL tel.: 0717181717, tel.: 0503452860

Płynność i wartość - wpływ płynnych aktywów na wartość firmy 2011-03-12 Płynność i wartość - wpływ płynnych aktywów na wartość firmy E-mail: GRZEGORZ.MICHALSKI@UE.WROC.PL www: HTTP://MICHALSKIG.COM/PL

Płynność i wartość - wpływ płynnych aktywów na wartość firmy 2011-03-12 Płynność i wartość - wpływ płynnych aktywów na wartość firmy E-mail: GRZEGORZ.MICHALSKI@UE.WROC.PL www: HTTP://MICHALSKIG.COM/PL

ZARZĄDZANIE ZAPASAMI W MAŁYM PRZEDSIĘBIORSTWIE

ZARZĄDZANIE ZAPASAMI W MAŁYM PRZEDSIĘBIORSTWIE 1. Wstęp Finansowym celem zarządzania przedsiębiorstwem jest maksymalizacja bogactwa jego właścicieli osiąganej przez maksymalizację wartości przedsiębiorstwa.

ZARZĄDZANIE ZAPASAMI W MAŁYM PRZEDSIĘBIORSTWIE 1. Wstęp Finansowym celem zarządzania przedsiębiorstwem jest maksymalizacja bogactwa jego właścicieli osiąganej przez maksymalizację wartości przedsiębiorstwa.

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski

Grzegorz Michalski") Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Uniwersytet Ekonomiczny we Wrocławiu. Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Projekt

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Projekt indywidualny z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Projekt

ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA (Wrocław)

") Wydział: Zarządzania, Informatyki i Finansów Kierunek: Finanse i Rachunkowość Specjalność: Rynki finansowe Studia dzienne licencjackie ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA (Wrocław) PRACA

Wydział: Zarządzania, Informatyki i Finansów Kierunek: Finanse i Rachunkowość Specjalność: Rynki finansowe Studia dzienne licencjackie ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA (Wrocław) PRACA

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Zarządzanie płynnością finansową przedsiębiorstwa

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 4 Zarządzanie zapasami Składniki zapasów Konieczność utrzymywania zapasów Koszty zapasów 1. Koszty utrzymania zapasów - kapitałowe, - magazynowania,

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 4 Zarządzanie zapasami Składniki zapasów Konieczność utrzymywania zapasów Koszty zapasów 1. Koszty utrzymania zapasów - kapitałowe, - magazynowania,

K. Ficner Wroclaw University of Economycs

K. Ficner Wroclaw University of Economycs Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa realizującego inwestycje związane z gospodarką wodno-ściekową i ochroną środowiska. Wstęp:

K. Ficner Wroclaw University of Economycs Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa realizującego inwestycje związane z gospodarką wodno-ściekową i ochroną środowiska. Wstęp:

1.1. Model Baumola. C zł.

1.1. Model Baumola Jest to klasyczny model zarządzania środkami pieniężnymi. Jego założenia mówią o tym, że przedsiębiorstwo otrzymuje regularne i okresowe wpływy środków pieniężnych, natomiast wydatkuje

1.1. Model Baumola Jest to klasyczny model zarządzania środkami pieniężnymi. Jego założenia mówią o tym, że przedsiębiorstwo otrzymuje regularne i okresowe wpływy środków pieniężnych, natomiast wydatkuje

L. Widziak. Wroclaw University of Economics. Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa

L. Widziak Wroclaw University of Economics Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification:

L. Widziak Wroclaw University of Economics Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification:

STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA. Strategia dla: Biura rachunkowego MALBA

Wyższa Szkoła Zarządzania i Administracji w Opolu STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA Strategia dla: Biura rachunkowego MALBA Wydział Ekonomiczny Kierunek: Zarządzanie USM Opiekun: Dr Grzegorz Michalski

Wyższa Szkoła Zarządzania i Administracji w Opolu STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA Strategia dla: Biura rachunkowego MALBA Wydział Ekonomiczny Kierunek: Zarządzanie USM Opiekun: Dr Grzegorz Michalski

Sklep odzieżowy ATW Sp. z o.o.

Sklep odzieżowy ATW Sp. z o.o. Praca indywidualna Część C Część D Sienkowski Tomasz Indeks 119620 Gr 08 ZF (FIR wydział ZiF) III Rok UE Wrocław CZĘŚĆ C Przy analizie scenariuszy opracowano wariant: - najbardziej

Sklep odzieżowy ATW Sp. z o.o. Praca indywidualna Część C Część D Sienkowski Tomasz Indeks 119620 Gr 08 ZF (FIR wydział ZiF) III Rok UE Wrocław CZĘŚĆ C Przy analizie scenariuszy opracowano wariant: - najbardziej

M. Jarosz. Uniwersytet Ekonomiczny we Wrocławiu. Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa

M. Jarosz Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification:

M. Jarosz Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification:

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

strona: 1 z 14 Wywiad dotyczy przedsiębiorstwa: ... Siedziba przedsiębiorstwa: Kontakt z osobą wypełniającą ankietę Telefon: Adres tradycyjny:

WYWIAD DIAGNOSTYCZNY na temat preferencji przedsiębiorstw w zakresie wrażliwości na ryzyko Szanowni Państwo, zwracam się do Państwa o udzielenie odpowiedzi na poniższe pytania, kluczowych dla zrozumienia

WYWIAD DIAGNOSTYCZNY na temat preferencji przedsiębiorstw w zakresie wrażliwości na ryzyko Szanowni Państwo, zwracam się do Państwa o udzielenie odpowiedzi na poniższe pytania, kluczowych dla zrozumienia

P. Woźniak Uniwersytet Ekonomiczny we Wrocławiu

P. Woźniak Uniwersytet Ekonomiczny we Wrocławiu "Zarządzanie zapasami w warunkach pokryzysowych na przykładzie przedsiębiorstwa z branży inżynierii lądowej i wodnej." "Post - Crisis Inventory Mnagement

P. Woźniak Uniwersytet Ekonomiczny we Wrocławiu "Zarządzanie zapasami w warunkach pokryzysowych na przykładzie przedsiębiorstwa z branży inżynierii lądowej i wodnej." "Post - Crisis Inventory Mnagement

Cukiernia Delicja. Zarządzanie Wartością i Ryzykiem Przedsiębiorstwa GRUPOWA CZĘŚĆ PROJEKTU AUTORZY:

Cukiernia Delicja Cukiernia Delicja Zarządzanie Wartością i Ryzykiem Przedsiębiorstwa GRUPOWA CZĘŚĆ PROJEKTU AUTORZY: TOMASZ ROSZKOWSKI MICHAŁ SZCZECIŃSKI Uniwersytet Ekonomiczny we Wrocławiu, wydział

Cukiernia Delicja Cukiernia Delicja Zarządzanie Wartością i Ryzykiem Przedsiębiorstwa GRUPOWA CZĘŚĆ PROJEKTU AUTORZY: TOMASZ ROSZKOWSKI MICHAŁ SZCZECIŃSKI Uniwersytet Ekonomiczny we Wrocławiu, wydział

Planowanie finansowe - krótkookresowe plany finansowe. Dr Karolina Daszyńska-Żygadło

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

PYTANIE: P1-ćw P2-ćw P3-ćw

NAZWISKO i Imię: nazwisko proszę podawad wielkimi drukowanymi literami! nr indeksu: Grupa Administracyjna: email&sms: 2010lato Test zaliczeniowy, zaliczenie ćwiczeń Są 3 pytania. Każde za 16p. (szesnaście

NAZWISKO i Imię: nazwisko proszę podawad wielkimi drukowanymi literami! nr indeksu: Grupa Administracyjna: email&sms: 2010lato Test zaliczeniowy, zaliczenie ćwiczeń Są 3 pytania. Każde za 16p. (szesnaście

strona: 1 z 14 Wywiad dotyczy przedsiębiorstwa: ... Siedziba przedsiębiorstwa: Kontakt z osobą wypełniającą ankietę Telefon: Adres tradycyjny:

WYWIAD DIAGNOSTYCZNY na temat preferencji przedsiębiorstw w zakresie wrażliwości na ryzyko Szanowni Państwo, zwracam się do Państwa o udzielenie odpowiedzi na poniższe pytania, kluczowych dla zrozumienia

WYWIAD DIAGNOSTYCZNY na temat preferencji przedsiębiorstw w zakresie wrażliwości na ryzyko Szanowni Państwo, zwracam się do Państwa o udzielenie odpowiedzi na poniższe pytania, kluczowych dla zrozumienia

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Zarzadzanie zapasami, gotówką i należnościami

Zarządzanie finansami w małych i średnich przedsiębiorstwach Zarzadzanie zapasami, gotówką i należnościami ZARZĄDZANIE ZAPASAMI Funkcje zapasów Antycypacyjne wyprzedzające zaspokajanie potrzeb Ekonomiczne

Zarządzanie finansami w małych i średnich przedsiębiorstwach Zarzadzanie zapasami, gotówką i należnościami ZARZĄDZANIE ZAPASAMI Funkcje zapasów Antycypacyjne wyprzedzające zaspokajanie potrzeb Ekonomiczne

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

S.Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu. Post-Crisis Inventory Management in Polish Manufacture of food products Firms

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

J. Świątkowska. Wroclaw University of Economics. Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa

J. Świątkowska Wroclaw University of Economics Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność wspomagająca transport JEL Classification: A10 Słowa

J. Świątkowska Wroclaw University of Economics Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży magazynowanie i działalność wspomagająca transport JEL Classification: A10 Słowa

Planowanie finansowe

1-1 Planowanie finansowe Grzegorz Michalski Podstawy planowania finansowego 1-2 Plan operacyjny znany też jako plan pięcioletni, może dotyczyć dowolnego horyzontu czasowego, ale większość przedsiębiorstw

1-1 Planowanie finansowe Grzegorz Michalski Podstawy planowania finansowego 1-2 Plan operacyjny znany też jako plan pięcioletni, może dotyczyć dowolnego horyzontu czasowego, ale większość przedsiębiorstw

B. Stawski, Wroclaw University of Economics

B. Stawski, Wroclaw University of Economics Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcji podstawowych substancji farmaceutycznych oraz leków i pozostałych wyrobów

B. Stawski, Wroclaw University of Economics Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcji podstawowych substancji farmaceutycznych oraz leków i pozostałych wyrobów

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI MARCIN FOLTYŃSKI

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI WŁAŚCIWIE PO CO ZAPASY?! Zasadniczą przyczyną utrzymywania zapasów jest występowanie nieciągłości w przepływach materiałów i towarów. MIEJSCA UTRZYMYWANIA ZAPASÓW

PODSTAWY LOGISTYKI ZARZĄDZANIE ZAPASAMI WŁAŚCIWIE PO CO ZAPASY?! Zasadniczą przyczyną utrzymywania zapasów jest występowanie nieciągłości w przepływach materiałów i towarów. MIEJSCA UTRZYMYWANIA ZAPASÓW

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branŝy wydawniczej

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branŝy wydawniczej K. Burek Wrocław 2013 Spis treści: Wstęp... 3 1. Opis teoretyczny metody...

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branŝy wydawniczej K. Burek Wrocław 2013 Spis treści: Wstęp... 3 1. Opis teoretyczny metody...

1. PROGNOZA PRZYCHODÓW ZE SPRZEDAŻY

Anna Popluć Katarzyna Bartyla Sabina Trojanek Wyższa Szkoła Zarządzania i Administracji w Opolu Kierunek: Zarządzanie USM semestr III, system zaoczny STRATEGIE FINANSOWE PRZEDSIĘBIORSTW OPOLE WSTĘP Przedsiębiorstwo

Anna Popluć Katarzyna Bartyla Sabina Trojanek Wyższa Szkoła Zarządzania i Administracji w Opolu Kierunek: Zarządzanie USM semestr III, system zaoczny STRATEGIE FINANSOWE PRZEDSIĘBIORSTW OPOLE WSTĘP Przedsiębiorstwo

Przychody i koszty przedsiębiorstw transportowych (i nie tylko )

") Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Słowa kluczowe: Finanse przedsiębiorstwa, zarządzanie zapasami, model EOQ, model VBEOQ

A.Nied Wroclaw University of Economics Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży produkująca produkty z gumy i tworzyw sztucznych Post-Crisis Inventory Management in

A.Nied Wroclaw University of Economics Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży produkująca produkty z gumy i tworzyw sztucznych Post-Crisis Inventory Management in

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem.

UNIWERSYTET EKONOMICZNY WE WROCŁAWIU Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem. Przygotowanie: M. Sosulska Wrocław 2013 Przedmiotem

UNIWERSYTET EKONOMICZNY WE WROCŁAWIU Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa prowadzącego działalność związaną z zatrudnieniem. Przygotowanie: M. Sosulska Wrocław 2013 Przedmiotem

Sklep odzieżowy ATW Sp. z o.o.

Sklep odzieżowy ATW Sp. z o.o. Sienkowski Tomasz Stasiełuk Maciej Walkowiak Wojciech Gr 08 ZF III Rok BAZA WSTĘP Postanowiliśmy otworzyć sklep odzieżowy ATW. Wybraliśmy formę prowadzenia działalności gospodarczej

Sklep odzieżowy ATW Sp. z o.o. Sienkowski Tomasz Stasiełuk Maciej Walkowiak Wojciech Gr 08 ZF III Rok BAZA WSTĘP Postanowiliśmy otworzyć sklep odzieżowy ATW. Wybraliśmy formę prowadzenia działalności gospodarczej

M.Szczepaniak. Wroclaw University of Economics

M.Szczepaniak Wroclaw University of Economics Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży transport lotniczy (PKD 5) Słowa kluczowe: zarządzanie zapasami, zarządzanie

M.Szczepaniak Wroclaw University of Economics Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstwa z branży transport lotniczy (PKD 5) Słowa kluczowe: zarządzanie zapasami, zarządzanie

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE - SOPOT - 24/ r.

Zaproszenie na szkolenie ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE - SOPOT - 24/25.02.2016r. Cel szkolenia Celem szkolenia jest zaprezentowanie problematyki zarządzania płynnością finansową

Zaproszenie na szkolenie ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE - SOPOT - 24/25.02.2016r. Cel szkolenia Celem szkolenia jest zaprezentowanie problematyki zarządzania płynnością finansową

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Jak określić poziom tej płynności w przedsiębiorstwie?

Jak określić poziom tej płynności w przedsiębiorstwie? Utrzymanie płynności finansowej to problem, który spędza sen z powiek wszystkim zarządzającym. Rzecz jednak w tym, aby płynność utrzymać nie tyle

Jak określić poziom tej płynności w przedsiębiorstwie? Utrzymanie płynności finansowej to problem, który spędza sen z powiek wszystkim zarządzającym. Rzecz jednak w tym, aby płynność utrzymać nie tyle

S.Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży produkcji wyrobów mięsnych Working paper JEL Classification: A10 Słowa kluczowe:

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży produkcji wyrobów mięsnych Working paper JEL Classification: A10 Słowa kluczowe:

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

A.Miszkiewicz, Wroclaw University of Economic

A.Miszkiewicz, Wroclaw University of Economic Krótkoterminowe planowanie finansowe na podstawie przedsiębiorstwa z branży z branży firm centralnych (head offices) i holdingów z wyłączeniem holdingów finansowych.

A.Miszkiewicz, Wroclaw University of Economic Krótkoterminowe planowanie finansowe na podstawie przedsiębiorstwa z branży z branży firm centralnych (head offices) i holdingów z wyłączeniem holdingów finansowych.

PRACA EGZAMINACYJNA Z PRZEDMIOTU ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA

UNIWERSYTET EKONOMICZNY we WROCŁAWIU PRACA EGZAMINACYJNA Z PRZEDMIOTU ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA Wydział: Zarządzania, Informatyki i Finansów Kierunek: Finanse i rachunkowość Specjalność:

UNIWERSYTET EKONOMICZNY we WROCŁAWIU PRACA EGZAMINACYJNA Z PRZEDMIOTU ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA Wydział: Zarządzania, Informatyki i Finansów Kierunek: Finanse i rachunkowość Specjalność:

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Ewelina Kosior. Wroclaw University of Economics. Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa

Ewelina Kosior Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży produkującej wyroby drewniane. JEL Classification: A10 Słowa kluczowe:

Ewelina Kosior Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży produkującej wyroby drewniane. JEL Classification: A10 Słowa kluczowe:

PRACA EGZAMINACYJNA [PE01] Domowa Praca zaliczeniowa grupowa. Zarządzanie wartością i ryzykiem przedsiębiorstwa. Producent wina Bed-Gaj

![PRACA EGZAMINACYJNA [PE01] Domowa Praca zaliczeniowa grupowa. Zarządzanie wartością i ryzykiem przedsiębiorstwa. Producent wina Bed-Gaj](/thumbs/24/3258996.jpg "PRACA EGZAMINACYJNA [PE01] Domowa Praca zaliczeniowa grupowa. Zarządzanie wartością i ryzykiem przedsiębiorstwa. Producent wina Bed-Gaj") Wrocław, 19.04.2010 PRACA EGZAMINACYJNA [PE01] Domowa Praca zaliczeniowa grupowa Zarządzanie wartością i ryzykiem przedsiębiorstwa Producent wina Bed-Gaj Opiekun: dr Grzegorz Michalski Zawartość Wstęp...

Wrocław, 19.04.2010 PRACA EGZAMINACYJNA [PE01] Domowa Praca zaliczeniowa grupowa Zarządzanie wartością i ryzykiem przedsiębiorstwa Producent wina Bed-Gaj Opiekun: dr Grzegorz Michalski Zawartość Wstęp...

stan na dzień 30/09/08 stan na dzień 30/09/08 Razem kapitał własny 29 205 28 051 26 874 26 468

BILANS AKTYWA 30/09/08 30/06/08 31/12/07 30/09/07 Aktywa trwałe Rzeczowe aktywa trwałe 23 431 24 114 23 485 23 787 Wartość firmy 0 0 0 0 Pozostałe wartości niematerialne 42 49 30 38 Aktywa finansowe Aktywa

BILANS AKTYWA 30/09/08 30/06/08 31/12/07 30/09/07 Aktywa trwałe Rzeczowe aktywa trwałe 23 431 24 114 23 485 23 787 Wartość firmy 0 0 0 0 Pozostałe wartości niematerialne 42 49 30 38 Aktywa finansowe Aktywa

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

STRATEGIE FINANSOWE PRZEDSIĘBIORSTWA

Wyższa Szkoła Zarządzania i Administracji w Opolu STRATGI FINANSOW PRZDSIĘBIORSTWA Nazwa projektu: BIURO RACHUNKOW HOSSA Wydział konomiczny Kierunek Zarządzanie USM Opracowały: Suchodolska Barbara nr indeksu

Wyższa Szkoła Zarządzania i Administracji w Opolu STRATGI FINANSOW PRZDSIĘBIORSTWA Nazwa projektu: BIURO RACHUNKOW HOSSA Wydział konomiczny Kierunek Zarządzanie USM Opracowały: Suchodolska Barbara nr indeksu

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych

Agata Kozłowska Uniwersytet Ekonomiczny we Wrocławiu Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych Przedmiotem poniższej

Agata Kozłowska Uniwersytet Ekonomiczny we Wrocławiu Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych Przedmiotem poniższej

H. Sujka, Wroclaw University of Economics

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

H. Sujka, Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie spółki z branży włókienniczej i tekstylnej Working paper Słowa kluczowe: Zarządzanie wartością i ryzykiem

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie. dr hab. Grzegorz Michalski, tel. 503452860 tel. 791214963

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie sprawozdań finansowych Program szkolenia: Blok I: Analiza sprawozdań finansowych Dzień 1: Część teoretyczna: SPRAWOZDANIE FINANSOWE

Szkolenie: Analiza ekonomiczno-finansowa przedsiębiorstwa na podstawie sprawozdań finansowych Program szkolenia: Blok I: Analiza sprawozdań finansowych Dzień 1: Część teoretyczna: SPRAWOZDANIE FINANSOWE

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Rachunkowość menedżerska Budżet wiodący dla przedsiębiorstwa produkcyjnego

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Systemy rachunku kosztów (i wyników)

") Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

ZARZĄDZANIE WARTOŚCIĄ I RYZYKIEM PRZEDSIĘBIORSTWA

UNIWERSYTET EKONOMICZNY WE WROCŁAWIU WYDZIAŁ ZARZĄDZANIA, INFORMATYKI I FINANSÓW KIERUNEK: FINANSE I RACHUNKOWOŚĆ SPECJALNOŚĆ: RACHUNKOWOŚĆ I AUDITING GRUPA 2, ROK III DZIENNE STUDIA LICENCJACKIE WROCŁAW

UNIWERSYTET EKONOMICZNY WE WROCŁAWIU WYDZIAŁ ZARZĄDZANIA, INFORMATYKI I FINANSÓW KIERUNEK: FINANSE I RACHUNKOWOŚĆ SPECJALNOŚĆ: RACHUNKOWOŚĆ I AUDITING GRUPA 2, ROK III DZIENNE STUDIA LICENCJACKIE WROCŁAW

Planowanie przychodów ze sprzedaży na przykładzie. przedsiębiorstw z branży wydawniczej

B. Ganczuk, B. Szutka, A. Żałobnik Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży wydawniczej JEL Classification: G00 Słowa kluczowe: metoda

B. Ganczuk, B. Szutka, A. Żałobnik Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży wydawniczej JEL Classification: G00 Słowa kluczowe: metoda

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56).

.") M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Zarządzanie wartością i ryzykiem przedsiębiorstwa PRACA ZALICZENIOWA GRUPOWA

Zarządzanie wartością i ryzykiem przedsiębiorstwa PRACA ZALICZENIOWA GRUPOWA Grzywaczyk Karolina: nr indeksu -119982 Rajter Joanna: nr indeksu 130173 Wienke Maciek: nr indeksu - 130335 Uniwersytet Ekonomiczny

Zarządzanie wartością i ryzykiem przedsiębiorstwa PRACA ZALICZENIOWA GRUPOWA Grzywaczyk Karolina: nr indeksu -119982 Rajter Joanna: nr indeksu 130173 Wienke Maciek: nr indeksu - 130335 Uniwersytet Ekonomiczny

Wycena przedsiębiorstw w MS Excel

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

Budowanie strategii przed debiutem na rynku NewConnect

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Analiza Ekonomiczno-Finansowa

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży inżynierii lądowej i wodnej

M. Barczyszyn Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży inżynierii lądowej i wodnej working paper Słowa kluczowe: planowanie finansowe,

M. Barczyszyn Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży inżynierii lądowej i wodnej working paper Słowa kluczowe: planowanie finansowe,

S.Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu. Post-Crisis Inventory Management in Polish Manufacture of food products Firms

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej