Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych

|

|

|

- Nadzieja Domańska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych

2 Ceny transferowe Podstawowe informacje 02 Na gruncie przepisów podatkowych (art. 9a, 11, 19 UPDOP oraz art. 25, 25a i 30d UPDOF) podmioty powiązane są zobowiązane do sporządzania określonej dokumentacji podatkowej, tzw. dokumentacji cen transferowych Okres, za który podmioty powiązane są zobowiązane do sporządzania dokumentacji podatkowych wynosi w praktyce aż 6 lat Termin przedłożenia dokumentacji podatkowej na żądanie organów kontroli skarbowej wynosi jedynie 7 dni Nie przedłożenie na żądanie organom kontroli skarbowej dokumentacji podatkowej w ustawowym terminie wiąże się z ryzykiem zastosowania stawki sankcyjnej podatku w wysokości 50% w stosunku do doszacowanego dochodu, jak również z szeregiem ryzyk na gruncie przepisów karno skarbowych dla osób zarządzających podmiotem

3 Praktyczne problemy związane z zagadnieniem cen transferowych Podmioty, w których działalności występuje ryzyko cen transferowych muszą zwykle zmierzyd się z takimi problemami jak: 03 Wysoka pracochłonnośd procesu sporządzania dokumentacji podatkowych Złożonośd zagadnienia (interdyscyplinarna wiedza niezbędna do sporządzenia dokumentacji podatkowej) Wysokie koszty zlecania przygotowania dokumentacji cen transferowych firmie doradczej Bardzo krótki (7 dniowy) termin przedstawienia dokumentacji podatkowej cen transferowych w przypadku kontroli Wysokie ryzyko błędów formalnych w procesie samodzielnego przygotowywania dokumentacji podatkowej (niekompletne dokumentacje, błędnie prezentowane podatkowe metody kalkulacji zysków)

4 Praktyczne problemy związane z zagadnieniem cen transferowych 04 Brak centralizacji procesu przygotowywania dokumentacji podatkowych w Grupach Kapitałowych (brak jednolitego wzorca dokumentacji podatkowej, niespójnośd przedstawianych argumentów w dokumentacji posiadanej przez obie strony transakcji, brak nadzoru właścicielskiego w Grupach Kapitałowych w zakresie wypełniania obowiązku związanego z przygotowywaniem dokumentacji podatkowych) Niepełna identyfikacja transakcji objętych obowiązkiem sporządzania dokumentacji podatkowych oraz niekompletna identyfikacja podmiotów powiązanych (w szczególności w zakresie powiązao osobowych i majątkowych) Brak procedur związanych z archiwizacją dokumentów źródłowych niezbędnych do przygotowywania dokumentacji podatkowych (umowy, załączniki, kalkulacje, korespondencja handlowa, etc.)

Brak procedur związanych z archiwizacją dokumentów źródłowych niezbędnych do przygotowywania dokumentacji podatkowych (umowy,")

5 Rozwiązaniem problemów jest program TPM 05 Automatyzacja procesu sporządzania dokumentacji podatkowych Ograniczenie czasu oraz kosztów realizacji procesu TPM Transfer pricing manager Możliwośd wywiązania się z ustawowego 7 dniowego terminu na przedstawienie kompletnych dokumentacji podatkowych Ograniczenie ryzyka finansowego dla Spółki poprzez wyłączenie możliwości zastosowania stawki sankcyjnej podatku w wysokości 50% Ograniczenie ryzyk dla osób zarządzających z tytułu nie wypełniania obowiązku sporządzania dokumentacji podatkowych

6 Program Transfer Pricing Manager 06 Program Transfer Pricing Manager jest w pełni autorskim oprogramowaniem, nie mającym odpowiednika na polskim rynku. Program zbiera praktyczne doświadczenia Działu Cen Transferowych spółki HLB Sarnowski & Wiśniewski zebrane w toku projektów związanych z zarządzaniem ryzykiem cen transferowych. HLB Sarnowski & Wiśniewski tworzy średnio rocznie ponad 1000 dokumentacji podatkowych cen transferowych HLB Sarnowski & Wiśniewski aktywnie wspiera swoich klientów w toku kontroli przeprowadzonych w oparciu o przepisy art.11 Updop (7 dni na przedstawienie dokumentacji)

7 Korzyści wynikające z wdrożenia programu TPM 06 Niższe koszty zarządzania ryzykiem cen transferowych w grupie poprzez automatyzację procesów i wykorzystanie wcześniej przygotowanych opracowao Wyższy poziom bezpieczeostwa poprzez ograniczenie możliwości wystąpienia błędów wynikających z działania czynnika ludzkiego Dokumentacje na żądanie realna możliwośd przygotowania dokumentacji w 7 dni Wyższa jakośd dokumentacji dzięki modułowi zarządzania zadaniami oraz wbudowanym automatycznym weryfikacjom Stałe wsparcie merytoryczne wyspecjalizowanego podmiotu z możliwością sięgania po gotowe rozwiązania

8 Efekt wdrożenia programu TPM 06 Bieżąca informacja o stanie prac nad dokumentacjami podatkowymi w Grupie Kapitałowej Standaryzacja wzorca dokumentacji podatkowej Spójnośd dokumentacji podatkowych przygotowywanych przez obie strony transakcji Zapewnienie kompletności dokumentacji podatkowych pod względem formalnym Centralizacja informacji (dokumentacje podatkowe z dokumentami źródłowymi w jednej bazie danych) Automatyzacja procesu również poprzez integrację z systemem finansowo księgowym

Automatyzacja procesu również poprzez integrację z systemem")

9 Architektura funkcjonalna aplikacji 07 Struktura aplikacji zawiera 3 funkcjonalne poziomy Moduł analityczny Analiza transakcji w relacji z systemem księgowym Moduł zarządzania dokumentacjami Zbiór, przechowywanie oraz wersjonowanie dokumentacji podatkowych Moduł zarządzania pracą nad dokumentacjami podatkowymi w grupie kapitałowej Podział obowiązków, nadawanie uprawnieo użytkownikom aplikacji

10 Modelowy proces przygotowania dokumentacji podatkowych za pomocą programu TPM 08 Analiza danych finansowych Lista podmiotów powiązanych Import bazy danych Grupowanie transakcji Lista dokumentacji podatkowych Analiza benchmarkingowa Organizacja pracy Poziom uprawnieo Delegacja uprawnieo Zarządzanie dokumentacjami Standaryzacja dokumentacji podatkowych Lustrzane i czasowe dokumentacji podatkowe Synchronizacja zmian Załączniki Weryfikacja dokumentacji Dokumentacja podatkowa

11 Moduł analityczny 09 Integracja aplikacji TPM z systemem finansowo księgowym lub systemem ERP Automatyzacja grupowania transakcji na podstawie danych z systemu finansowo księgowego Bieżący dostęp do listy transakcji podlegających obowiązkowi dokumentacyjnemu

dla zdefiniowanych rodzajów")

12 Moduł zarządzania dokumentacjami 10 Szablon analizy funkcjonalnej (analizy funkcji, aktywów, ryzyk i kosztów) dla zdefiniowanych rodzajów transakcji

dla zdefiniowanych rodzajów")

13 Moduł zarządzania dokumentacjami 11 Automatyzacja procesu tworzenia dokumentacji lustrzanych i czasowych Synchronizacja zmian w dokumentacjach powiązanych

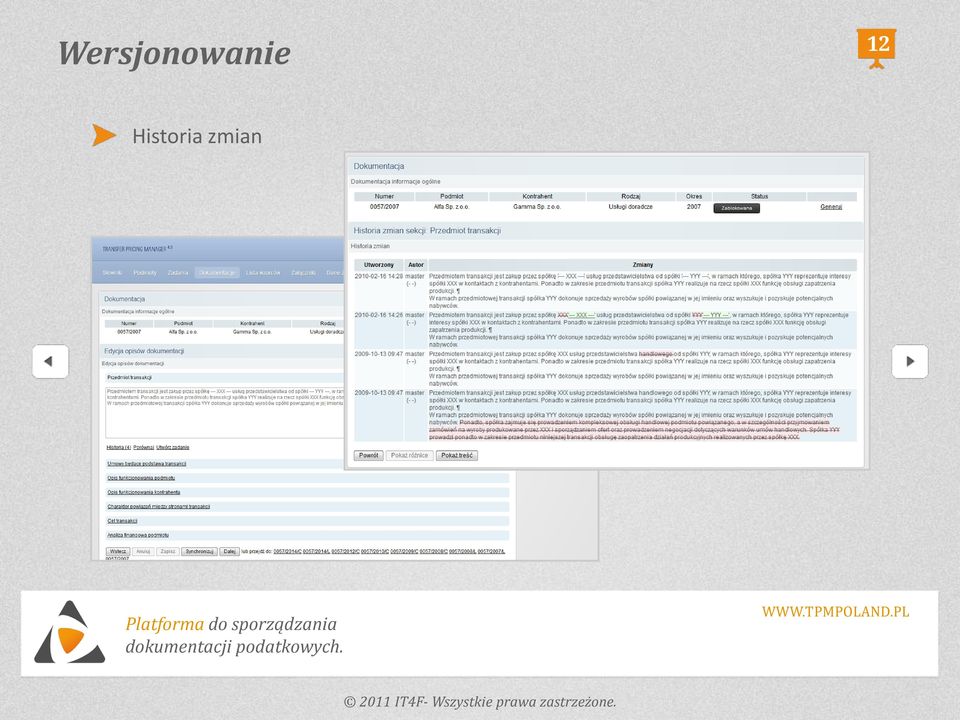

14 Wersjonowanie 12 Historia zmian

15 Moduł zarządzania dokumentacjami 13 Załączniki Weryfikacja kompletności dokumentacji

16 Moduł zarządzania dokumentacjami 14 Generowanie dokumentacji

17 Moduł wspomagający pracę zespołową nad dokumentacjami podatkowymi 15 Poziomy uprawnieo użytkowników

18 Moduł wspomagający pracę zespołową nad dokumentacjami podatkowymi 16 Delegowanie zadao Sprzedaż i marketing Finanse i księgowośd Dział podatkowy Zarząd Badania i rozwój

19 Warunki licencjonowania TPM 18 Wdrożenie aplikacji TPM odbywa się na podstawie licencji udzielonej na okres 3 lat Licencja udzielana jest na nieograniczoną liczbę stanowisk Opłata licencyjna oparta jest na abonamencie miesięcznym W ramach abonamentu uwzględniona jest aktualizacja oprogramowania

20 Wersje oprogramowania TPM 19 Wersja JD jednostka dominująca Umożliwia sporządzenie dokumentacji podatkowych do transakcji zawieranych przez jednostkę użytkownika oraz dokumentacji lustrzanych dla kontrahenta powiązanego Wersja GK grupa kapitałowa Umożliwia sporządzenie dokumentacji podatkowych dla dowolnych podmiotów, będących stronami transakcji zawieranych w Grupie Kapitałowej Wersja Enterprise wersja pełna oprogramowania Oprócz funkcji zawartych w wersji GK zawiera moduł analityczny obejmujący swym zakresem integrację programu TPM z systemem finansowo księgowym lub systemem ERP klienta Wersja Archiwum W wersji tej program umożliwia przechowywanie dokumentacji podatkowych wraz z dokumentami źródłowymi w jednej bazie. Wersja ta nie umożliwia samodzielnego sporządzania dokumentacji podatkowych przez użytkownika i służy wyłącznie zarządzaniu dokumentacjami podatkowymi oraz danymi źródłowymi.

21 Wdrożenie TPM 20 Wdrożenie programu TPM może obejmowad jego integrację z systemem finansowo księgowym klienta - poprzedzone jest wówczas analizą przedwdrożeniową. Obsługa programu jest intuicyjna i nie wymaga czasochłonnego szkolenia. Na wdrożenie programu TPM składa się zwykle: Analiza przedwdrożeniowa w zakresie możliwości integracji programu TPM z systemami finansowo księgowymi klienta Wdrożenie programu TPM Szkolenie z obsługi aplikacji TPM Integracja z systemem finansowo - księgowym Help desk

22 Kompleksowe wsparcie 20 Wdrożenie programu TPM uzupełniane jest przez kompleksowe wsparcie doradcze dla użytkownika świadczone przez Dział Cen Transferowych HLB Sarnowski & Wiśniewski Audyt cen transferowych identyfikacja podmiotów powiązanych; identyfikacja transakcji z podmiotami powiązanymi oraz wskazanie transakcji, dla których powstał obowiązek sporządzenia Dokumentacje cen transferowych sporządzenie dokumentacji podatkowych zgodnie z art. 9a Ustawy o podatku dochodowym od osób prawnych; weryfikacja dokumentacji podatkowych sporządzonych samodzielnie przez Klienta; instrukcja sporządzania dokumentacji podatkowych wraz z opisem procedur obiegu informacji i dokumentów. Polityka cen transferowych analiza ryzyk ex-post analiza stosowanych dotychczas przez Klienta zasad rozliczeń z podmiotami powiązanymi w poszczególnych rodzajach transakcji ze wskazaniem odchyleń od warunków rynkowych; analiza ex-ante dotycząca ustalenia polityki cen transferowych - zaprojektowanie spójnego systemu kształtowania warunków transakcji zawieranych w Grupie Kapitałowej Klienta. Szkolenie szkolenie w zakresie ryzyk i obowiązków na gruncie podatku dochodowego, związanych z dokonywaniem transakcji z podmiotami powiązanymi; analiza praktycznych problemów występujących w procesie kształtowania warunków transakcji z podmiotami; case study w oparciu o transakcje realizowane przez Klienta z podmiotami powiązanymi.

23 Wzorcowy model współpracy Naszym klientom proponujemy następujący model współpracy: 17 1 Weryfikacja kompletności zidentyfikowanej listy podmiotów powiązanych 2 Weryfikacja poprawności grupowania transakcji z podmiotami powiązanymi 3 Sporządzanie listy transakcji objętych obowiązkiem dokumentacyjnym Za lata podlegające kontroli skarbowej 4 Weryfikacja posiadanych przez spółkę dokumentacji podatkowych przez HLB S&W 5 Sporządzenie wzorcowych dokumentacji do podstawowych typów transakcji przez HLB S&W 6 Wdrożenie wybranej wersji programu TPM 7 Samodzielne sporządzanie dokumentacji w kolejnych latach przez klienta z wykorzystaniem TPM 8 Zdalna weryfikacja dokumentacji sporządzonych w TPM przez specjalistów HLB S&W

24 Referencje 22

25 Dziękujemy KONTAKT Wojskowa 4 Poznań, Polska Tel: ,

Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych

Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych Ceny transferowe Podstawowe informacje 02 Na gruncie przepisów podatkowych (art. 9a, 11, 19 UPDOP oraz art. 25, 25a i 30d UPDOF)

Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych Ceny transferowe Podstawowe informacje 02 Na gruncie przepisów podatkowych (art. 9a, 11, 19 UPDOP oraz art. 25, 25a i 30d UPDOF)

Oprogramowanie do zarządzania

Dbając o czas i komfort naszych klientów reprezentujemy Państwa przed: Organami podatkowymi Zakładem Ubezpieczeń Społecznych Oprogramowanie do zarządzania Państwową ryzykiem Inspekcją Pracy cen transferowych

Dbając o czas i komfort naszych klientów reprezentujemy Państwa przed: Organami podatkowymi Zakładem Ubezpieczeń Społecznych Oprogramowanie do zarządzania Państwową ryzykiem Inspekcją Pracy cen transferowych

Zmiany w cenach transferowych w 2016 i 2017 r.

Zmiany w cenach transferowych w 2016 i 2017 r. Agenda zmian w cenach transferowych 1. 2. 3. 4. 5. 6. 7. Definicja podmiotów powiązanych Transakcje istotne Transakcje poniżej limitów Obowiązek dokumentacyjny

Zmiany w cenach transferowych w 2016 i 2017 r. Agenda zmian w cenach transferowych 1. 2. 3. 4. 5. 6. 7. Definicja podmiotów powiązanych Transakcje istotne Transakcje poniżej limitów Obowiązek dokumentacyjny

Publikacja ma przy tym charakter praktycznego przewodnika, zawiera bowiem między innymi:

opis W książce kompleksowo przedstawiono problematykę cen transferowych w praktyce przedsiębiorców i organów podatkowych. Do poruszonych tu zagadnień należą m.in. metody ustalania cen transferowych, przygotowanie

opis W książce kompleksowo przedstawiono problematykę cen transferowych w praktyce przedsiębiorców i organów podatkowych. Do poruszonych tu zagadnień należą m.in. metody ustalania cen transferowych, przygotowanie

Spis treści. Wykaz skrótów str. 13. Wstęp str. 15

Spis treści Wykaz skrótów str. 13 Wstęp str. 15 Rozdział 1. Ceny transferowe w praktyce przedsiębiorców i organów podatkowych str. 17 1.1. Ceny transferowe w Polsce str. 18 1.2. Podsumowanie raportu str.

Spis treści Wykaz skrótów str. 13 Wstęp str. 15 Rozdział 1. Ceny transferowe w praktyce przedsiębiorców i organów podatkowych str. 17 1.1. Ceny transferowe w Polsce str. 18 1.2. Podsumowanie raportu str.

Informacja ogólna maj 2016

INFORMACJA OGÓLNA Oferta 1 Audyt. Księgowość Podatki. Consulting. IT. Informacja ogólna maj 2016 SWGK is a member of HLB International. A worldwide network of independent accounting firms and business

INFORMACJA OGÓLNA Oferta 1 Audyt. Księgowość Podatki. Consulting. IT. Informacja ogólna maj 2016 SWGK is a member of HLB International. A worldwide network of independent accounting firms and business

www.dmstax.com Spółka Doradztwa Podatkowego DORADZTWO PODATKOWE CENY TRANSFEROWE USŁUGI FINANSOWE DORADZTWO TRANSAKCYJNE

www.dmstax.com DORADZTWO PODATKOWE CENY TRANSFEROWE USŁUGI FINANSOWE DORADZTWO TRANSAKCYJNE Słowo wstępne Szanowni Państwo Mamy zaszczyt przedstawić Państwu firmę DMS TAX, firmę której misją jest dostarczanie

www.dmstax.com DORADZTWO PODATKOWE CENY TRANSFEROWE USŁUGI FINANSOWE DORADZTWO TRANSAKCYJNE Słowo wstępne Szanowni Państwo Mamy zaszczyt przedstawić Państwu firmę DMS TAX, firmę której misją jest dostarczanie

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r.

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

Jednolity Plik Kontrolny oraz zmiany w przepisach podatkowych w 2016 r. Szczecin, 10 czerwca 2016 1 Wprowadzenie Jednolitego Pliku Kontrolnego 2 Jednolity Plik Kontrolny wprowadzenie Jednolity Plik Kontrolny

Internetowa platforma zarządzania zamówieniami publicznymi. System e-procurement dla jednostek sektora finansów publicznych

Internetowa platforma zarządzania zamówieniami publicznymi System e-procurement dla jednostek sektora finansów publicznych Grupy użytkowników Osoby decyzyjne Kupujący Realizatorzy ZAM - Główne moduły Plany

Internetowa platforma zarządzania zamówieniami publicznymi System e-procurement dla jednostek sektora finansów publicznych Grupy użytkowników Osoby decyzyjne Kupujący Realizatorzy ZAM - Główne moduły Plany

EOIF GigaCon Summit Warszawa

EOIF GigaCon Summit Warszawa Skanuj.to to platforma pozwalająca na inteligentne rozpoznawanie danych z dokumentów papierowych oraz elektronicznych (faktury, paragony, umowy i inne). Autorskie platformy

EOIF GigaCon Summit Warszawa Skanuj.to to platforma pozwalająca na inteligentne rozpoznawanie danych z dokumentów papierowych oraz elektronicznych (faktury, paragony, umowy i inne). Autorskie platformy

1. Regulacje międzynarodowe - wpływ na kształt polskich przepisów w zakresie cen transferowych: a) Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.

Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.") Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

Spis treści Regulacje UE Uwagi wprowadzające Konwencja arbitrażowa oraz Kodeks postępowania wspierającego...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

1. Regulacje międzynarodowe - wpływ na kształt polskich przepisów w zakresie cen transferowych: a) Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.

Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.") Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

4. Podmioty powiązane kapitałowo. Powiązania pionowe. Powiązania poziome. Powiązania bezpośrednie. Powiązania pośrednie.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 588616 Temat: Ceny transferowe według nowych rewolucyjnych zasad - przygotowanie do zmian. Warsztaty praktyczne. 13-14 Październik Łódź, ŁÓDŹ - CENTRUM MIASTA,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 588616 Temat: Ceny transferowe według nowych rewolucyjnych zasad - przygotowanie do zmian. Warsztaty praktyczne. 13-14 Październik Łódź, ŁÓDŹ - CENTRUM MIASTA,

cen transferowych PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA SZTORM JUŻ DZIŚ

PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA SZTORM JUŻ DZIŚ FINANCIAL Dobrze wiedzieć kiedy zacznie się SZTORM [ transferowy ] PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA ZMIANY JUŻ DZIŚ Zmiany w ustawie o podatku dochodowym

PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA SZTORM JUŻ DZIŚ FINANCIAL Dobrze wiedzieć kiedy zacznie się SZTORM [ transferowy ] PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA ZMIANY JUŻ DZIŚ Zmiany w ustawie o podatku dochodowym

D ZIAŁ DORADZTWA P ODATKOWEGO. Zespó³ Cen Transferowych

D ZIAŁ DORADZTWA P ODATKOWEGO Zespó³ Cen Transferowych Ernst &Young to globalny lider us³ug audytowo doradczych. 107 000 osób w ponad 140 krajach przestrzega zasad uczciwości i profesjonalizmu w pracy

D ZIAŁ DORADZTWA P ODATKOWEGO Zespó³ Cen Transferowych Ernst &Young to globalny lider us³ug audytowo doradczych. 107 000 osób w ponad 140 krajach przestrzega zasad uczciwości i profesjonalizmu w pracy

Podatkowe due diligence farmy wiatrowej / farmy fotowoltaicznej Luty 2015 r.

Podatkowe due diligence farmy wiatrowej / farmy fotowoltaicznej Luty 2015 r. Ul. Moniuszki 1A, 00-014 Warsaw; T: +48 22 378 17 10; E: office@advicero.eu; www.advicero.eu Podatkowe due diligence projektów

Podatkowe due diligence farmy wiatrowej / farmy fotowoltaicznej Luty 2015 r. Ul. Moniuszki 1A, 00-014 Warsaw; T: +48 22 378 17 10; E: office@advicero.eu; www.advicero.eu Podatkowe due diligence projektów

ALERT. Kontrole Podatkowe 2015. podwyższone ryzyka kontroli podatkowych w bieżącym roku, ze szczególnym uwzględnieniem podmiotów powiązanych

ALERT Kontrole Podatkowe 2015 podwyższone ryzyka kontroli podatkowych w bieżącym roku, ze szczególnym uwzględnieniem podmiotów powiązanych Plan działań organów podatkowych na rok 2015 Zgodnie z nowo opracowanym

ALERT Kontrole Podatkowe 2015 podwyższone ryzyka kontroli podatkowych w bieżącym roku, ze szczególnym uwzględnieniem podmiotów powiązanych Plan działań organów podatkowych na rok 2015 Zgodnie z nowo opracowanym

1. Podręcznik instalacji aplikacji EXR Creator... 2 1.1 Wstęp... 3 1.2 Instalacja... 4 1.2.1 Instalacja aplikacji EXR Creator z płyty CD... 5 1.2.1.

1. Podręcznik instalacji aplikacji EXR Creator.................................................................... 2 1.1 Wstęp.............................................................................................

1. Podręcznik instalacji aplikacji EXR Creator.................................................................... 2 1.1 Wstęp.............................................................................................

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 740716 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji. Warsztaty praktyczne. 10-25 Styczeń Wrocław, Wrocław - Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 740716 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji. Warsztaty praktyczne. 10-25 Styczeń Wrocław, Wrocław - Centrum miasta, Kod szkolenia:

Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA GÓRA

KURS KRóTKI Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA GÓRA Miasto: Jelenia Góra Data rozpoczęcia: 09.01.2019 www.wroclaw.skwp.pl Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA

KURS KRóTKI Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA GÓRA Miasto: Jelenia Góra Data rozpoczęcia: 09.01.2019 www.wroclaw.skwp.pl Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA

CASEWARE PROGRAM DLA BIEGŁYCH REWIDENTÓW

CASEWARE PROGRAM DLA BIEGŁYCH REWIDENTÓW INFORMACJA O FIRMIE CASEWARE INTERNATIONAL INC Firma Caseware International istnieje od 1988 roku; Główna siedziba Toronto, Kanada; Posiadający lokalnych dystrybutorów

CASEWARE PROGRAM DLA BIEGŁYCH REWIDENTÓW INFORMACJA O FIRMIE CASEWARE INTERNATIONAL INC Firma Caseware International istnieje od 1988 roku; Główna siedziba Toronto, Kanada; Posiadający lokalnych dystrybutorów

EXR - EASY XBRL REPORTING

1 - EASY XBRL REPORTING Program do tworzenia sprawozdań finansowych START prezentacji 2 O programie System (Easy XBRL Reporting) zaprojektowany został aby usprawnić procesy szeroko rozumianej sprawozdawczości

1 - EASY XBRL REPORTING Program do tworzenia sprawozdań finansowych START prezentacji 2 O programie System (Easy XBRL Reporting) zaprojektowany został aby usprawnić procesy szeroko rozumianej sprawozdawczości

Polityka cen transferowych w grupie kapitałowej

Polityka cen transferowych w grupie kapitałowej Pierwsze narzędzie on-line do tworzenia dokumentacji cen transferowych Funkcjonowanie i istota grup kapitałowych Wartość dodana funkcjonowania grup kapitałowych

Polityka cen transferowych w grupie kapitałowej Pierwsze narzędzie on-line do tworzenia dokumentacji cen transferowych Funkcjonowanie i istota grup kapitałowych Wartość dodana funkcjonowania grup kapitałowych

NOWE REGULACJE W OBSZARZE CEN TRANSFEROWYCH W 2016 roku oraz przygotowanie do zmian

14-15 lipca Warszawa Golden Floor, Al. Jerozolimskie 123A NOWE REGULACJE W OBSZARZE CEN TRANSFEROWYCH Obowiązek sporządzania dokumentacji na poziomie grupy (tzw. master file) Kontrola dokumentacji cen

14-15 lipca Warszawa Golden Floor, Al. Jerozolimskie 123A NOWE REGULACJE W OBSZARZE CEN TRANSFEROWYCH Obowiązek sporządzania dokumentacji na poziomie grupy (tzw. master file) Kontrola dokumentacji cen

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING Zmiany przepisów ustaw 2017 2019 Art. 9a i art. 11 UPDOP Art. 25 i art. 25a UPDOF Rozdział 1a UPDOP

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING Zmiany przepisów ustaw 2017 2019 Art. 9a i art. 11 UPDOP Art. 25 i art. 25a UPDOF Rozdział 1a UPDOP

Spis treści Przedmowa Wykaz skrótów Rozdział 1. Istota stosowania cen transferowych

Przedmowa... Wykaz skrótów... XXI Rozdział 1. Istota stosowania cen transferowych... 1 I. Definicja transfer pricing... 1 II. Pojęcie podmiotów powiązanych w stosunkach krajowych i międzynarodowych...

Przedmowa... Wykaz skrótów... XXI Rozdział 1. Istota stosowania cen transferowych... 1 I. Definicja transfer pricing... 1 II. Pojęcie podmiotów powiązanych w stosunkach krajowych i międzynarodowych...

Due diligence projektów PV kwestie podatkowe

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

I. Zwięzła ocena sytuacji finansowej 4fun Media S.A.

SPRAWOZDANIE RADY NADZORCZEJ 4FUN MEDIA SPÓŁKA AKCYJNA Z OCENY SYTUACJI SPÓŁKI W ROKU 2014 WRAZ Z OCENĄ SYSTEMU KONTROLI WEWNĘTRZNEJ I SYSTEMU ZARZĄDZANIA ISTOTNYM RYZYKIEM Zgodnie z częścią III, punkt

SPRAWOZDANIE RADY NADZORCZEJ 4FUN MEDIA SPÓŁKA AKCYJNA Z OCENY SYTUACJI SPÓŁKI W ROKU 2014 WRAZ Z OCENĄ SYSTEMU KONTROLI WEWNĘTRZNEJ I SYSTEMU ZARZĄDZANIA ISTOTNYM RYZYKIEM Zgodnie z częścią III, punkt

Ceny transferowe Mariusz Makowski doradca podatkowy

Ceny transferowe 2019 Mariusz Makowski doradca podatkowy Podmioty powiązane, czyli jakie? Zmiany w zakresie metod szacowania Dokumentacja w sprawie cen transferowych Witamy PODMIOTY POWIĄZANE Podmioty

Ceny transferowe 2019 Mariusz Makowski doradca podatkowy Podmioty powiązane, czyli jakie? Zmiany w zakresie metod szacowania Dokumentacja w sprawie cen transferowych Witamy PODMIOTY POWIĄZANE Podmioty

CASE STUDY. str. 1. Częstochowa, 04.02.2010. 1. Nazwa firmy. DEKRET Biuro Rachunkowo-Podatkowe

Częstochowa, 04.02.2010 CASE STUDY 1. Nazwa firmy Głównym obszarem działalności biura jest świadczenie usług księgowych i kadrowo-płacowych dla małych i średnich przedsiębiorstw. Doświadczenie właściciela

Częstochowa, 04.02.2010 CASE STUDY 1. Nazwa firmy Głównym obszarem działalności biura jest świadczenie usług księgowych i kadrowo-płacowych dla małych i średnich przedsiębiorstw. Doświadczenie właściciela

Dane Klienta: Inter Szyk J. Kozikowski Sp.J. ul. Narwicka 11a. 80-557 Gdańsk. www.interszyk.pl

Dane Klienta: Inter Szyk J. Kozikowski Sp.J. ul. Narwicka 11a 80-557 Gdańsk www.interszyk.pl InterSzyk jest jedną z największych hurtowni odzieżowych działających na terenie całej Polski. Poza sprzedażą

Dane Klienta: Inter Szyk J. Kozikowski Sp.J. ul. Narwicka 11a 80-557 Gdańsk www.interszyk.pl InterSzyk jest jedną z największych hurtowni odzieżowych działających na terenie całej Polski. Poza sprzedażą

Warsztaty portalu TaxFin.pl. Ceny transferowe. 25 września 2012 r. Hotel Marriott, Warszawa. Partner:

Warsztaty portalu TaxFin.pl Ceny transferowe 25 września 2012 r. Hotel Marriott, Warszawa Partner: Prowadzący: Piotr Wiewiórka, Dyrektor w zespole cen transferowych PwC. Piotr jest absolwentem Akademii

Warsztaty portalu TaxFin.pl Ceny transferowe 25 września 2012 r. Hotel Marriott, Warszawa Partner: Prowadzący: Piotr Wiewiórka, Dyrektor w zespole cen transferowych PwC. Piotr jest absolwentem Akademii

Integracja biznesowa i technologiczna z wykorzystaniem ELO ECM Suite na przykładzie GLOBAL COSMED GROUP

Integracja biznesowa i technologiczna z wykorzystaniem ELO ECM Suite na przykładzie GLOBAL COSMED GROUP Warszawa, 05-10-2016 r. @Marketplanet_PL HT Prowadzący Prezentację poprowadzą: Krzysztof Jaworski

Integracja biznesowa i technologiczna z wykorzystaniem ELO ECM Suite na przykładzie GLOBAL COSMED GROUP Warszawa, 05-10-2016 r. @Marketplanet_PL HT Prowadzący Prezentację poprowadzą: Krzysztof Jaworski

M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r.

z dnia 12 września 2017 r.") R O Z P O R Z Ą D Z E N I E M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób

R O Z P O R Z Ą D Z E N I E M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób

Certyfikowany kurs specjalisty ds. cen transferowych i dokumentacji podatkowej. Szkolenie otwarte dwudniowe. Temat szkolenia. Streszczenie tematyki

Szkolenie otwarte dwudniowe Temat szkolenia Streszczenie tematyki Certyfikowany kurs specjalisty ds. cen transferowych i dokumentacji podatkowej Szkolenie kompleksowo prezentuje złożoną problematykę tzw.

Szkolenie otwarte dwudniowe Temat szkolenia Streszczenie tematyki Certyfikowany kurs specjalisty ds. cen transferowych i dokumentacji podatkowej Szkolenie kompleksowo prezentuje złożoną problematykę tzw.

Projekt dotyczy stworzenia zintegrowanego, modularnego systemu informatycznego wspomagającego zarządzanie pracownikami i projektami w firmie

Projekt dotyczy stworzenia zintegrowanego, modularnego systemu informatycznego wspomagającego zarządzanie pracownikami i projektami w firmie informatycznej. Zadaniem systemu jest rejestracja i przechowywanie

Projekt dotyczy stworzenia zintegrowanego, modularnego systemu informatycznego wspomagającego zarządzanie pracownikami i projektami w firmie informatycznej. Zadaniem systemu jest rejestracja i przechowywanie

FAQ pytania i odpowiedzi dotyczące procedury APA

FAQ pytania i odpowiedzi dotyczące procedury APA Spotkanie wstępne w sprawie procedury APA 1. Jak zawnioskować o organizację spotkania wstępnego? Należy skontaktować się z Sekretariatem Departamentu Kluczowych

FAQ pytania i odpowiedzi dotyczące procedury APA Spotkanie wstępne w sprawie procedury APA 1. Jak zawnioskować o organizację spotkania wstępnego? Należy skontaktować się z Sekretariatem Departamentu Kluczowych

Polskie Towarzystwo Prawa i Gospodarki Rynkowej

17.01.2018 Warszawa,Centrum Giełdowe GPW, Książca 4 575 zł + VAT od osoby 525 zł + VAT od osoby, dla 2 osób 475 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej www.towarzystwo.org.pl

17.01.2018 Warszawa,Centrum Giełdowe GPW, Książca 4 575 zł + VAT od osoby 525 zł + VAT od osoby, dla 2 osób 475 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej www.towarzystwo.org.pl

Centralizacja VAT. w jednostkach samorządu terytorialnego

Centralizacja VAT w jednostkach samorządu terytorialnego Jednym z największych wyzwań przed jakim stoją jednostki samorządu terytorialnego jest wdrożenie procesu centralizacji VAT pomiędzy JST a powołanymi

Centralizacja VAT w jednostkach samorządu terytorialnego Jednym z największych wyzwań przed jakim stoją jednostki samorządu terytorialnego jest wdrożenie procesu centralizacji VAT pomiędzy JST a powołanymi

Doradztwo podatkowe BAKER TILLY. An independent member of the Baker Tilly Europe Alliance

Doradztwo podatkowe BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Pomagamy wykorzystać dostępne

Doradztwo podatkowe BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Pomagamy wykorzystać dostępne

Usługa: Audyt kodu źródłowego

Usługa: Audyt kodu źródłowego Audyt kodu źródłowego jest kompleksową usługą, której głównym celem jest weryfikacja jakości analizowanego kodu, jego skalowalności, łatwości utrzymania, poprawności i stabilności

Usługa: Audyt kodu źródłowego Audyt kodu źródłowego jest kompleksową usługą, której głównym celem jest weryfikacja jakości analizowanego kodu, jego skalowalności, łatwości utrzymania, poprawności i stabilności

Szczegółowy opis szkolenia

Szczegółowy opis szkolenia Ceny transferowe 2018 - zasady, procedury, dokumentowanie transakcji Miejsce Warszawa Termin 2018-02-20-2018-02-21 Prowadzący Rzeszutek Małgorzata Czas trwania 12 h Cena* 899

Szczegółowy opis szkolenia Ceny transferowe 2018 - zasady, procedury, dokumentowanie transakcji Miejsce Warszawa Termin 2018-02-20-2018-02-21 Prowadzący Rzeszutek Małgorzata Czas trwania 12 h Cena* 899

Zapytanie ofertowe nr 1/POIG 8.2/2013

Świecie, 02.12.2013r. Zapytanie ofertowe nr 1/POIG 8.2/2013 Zamawiający: Drukarnia MW Wieczorek Mirosław Ul. Gen. J. Hallera 7G, 86-100 Świecie NIP: 5591391666, REGON: 093072292 Tel. 525256081, Fax. 525256081

Świecie, 02.12.2013r. Zapytanie ofertowe nr 1/POIG 8.2/2013 Zamawiający: Drukarnia MW Wieczorek Mirosław Ul. Gen. J. Hallera 7G, 86-100 Świecie NIP: 5591391666, REGON: 093072292 Tel. 525256081, Fax. 525256081

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową

z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową") ROZPORZĄDZENIE Projekt czerwca 2015 r. MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 7 ustawy z dnia 15 lutego

ROZPORZĄDZENIE Projekt czerwca 2015 r. MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 7 ustawy z dnia 15 lutego

Marketing Automation

Marketing Automation Marketing Automation to narzędzie wspierające marketing i sprzedaż: Identyfikacja osób pojawiających się na stronie WWW Monitoring zachowania na stronie WWW (odwiedzone podstrony,

Marketing Automation Marketing Automation to narzędzie wspierające marketing i sprzedaż: Identyfikacja osób pojawiających się na stronie WWW Monitoring zachowania na stronie WWW (odwiedzone podstrony,

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

Odpowiedzialność członków rad nadzorczych a podatki w sprawozdaniu finansowym

Odpowiedzialność członków rad nadzorczych a podatki w sprawozdaniu finansowym Forum Rad Nadzorczych Warszawa, 20 maja 2010 Agenda 1 Odpowiedzialność karno skarbowa za rozliczenia podatkowe 2 Odpowiedzialność

Odpowiedzialność członków rad nadzorczych a podatki w sprawozdaniu finansowym Forum Rad Nadzorczych Warszawa, 20 maja 2010 Agenda 1 Odpowiedzialność karno skarbowa za rozliczenia podatkowe 2 Odpowiedzialność

Jak przeprowadzić integracje pomiędzy aplikacjami dla uzyskania synergii

2012 Jak przeprowadzić integracje pomiędzy aplikacjami dla uzyskania synergii Piotr Przybyłkiewicz Analiza projektu B2B Kielce, 18 października 2012 Agenda Projekt z wykorzystaniem integracji danych Analiza

2012 Jak przeprowadzić integracje pomiędzy aplikacjami dla uzyskania synergii Piotr Przybyłkiewicz Analiza projektu B2B Kielce, 18 października 2012 Agenda Projekt z wykorzystaniem integracji danych Analiza

Dane Klienta: PUW Torpol Sp. z o.o. ul. Wały Piastowskie 1. 80-855 Gdańsk. www.torpol.eu

Dane Klienta: PUW Torpol Sp. z o.o. ul. Wały Piastowskie 1 80-855 Gdańsk www.torpol.eu PUW Torpol Sp. z o.o. rozpoczęło działalność w 1987 roku. W branży tekstylnej obecni są od 1994 roku. Torpol jest

Dane Klienta: PUW Torpol Sp. z o.o. ul. Wały Piastowskie 1 80-855 Gdańsk www.torpol.eu PUW Torpol Sp. z o.o. rozpoczęło działalność w 1987 roku. W branży tekstylnej obecni są od 1994 roku. Torpol jest

Ceny transferowe transakcje z podmiotami powiązanymi Doradca podatkowy Marcin Zarzycki

Ceny transferowe transakcje z podmiotami powiązanymi 2016-2017 Doradca podatkowy Marcin Zarzycki Zmiany w cenach transferowych na 2016 r. i 2017 r. Podstawa zmian w cenach transferowych. Cel nowelizacji.

Ceny transferowe transakcje z podmiotami powiązanymi 2016-2017 Doradca podatkowy Marcin Zarzycki Zmiany w cenach transferowych na 2016 r. i 2017 r. Podstawa zmian w cenach transferowych. Cel nowelizacji.

Wstęp. 3) przesłanki obligujące do rozpoznania obowiązku przygotowania dokumentacji podatkowej

przesłanki obligujące do rozpoznania obowiązku przygotowania dokumentacji podatkowej") Przedsiębiorstwa prowadząc działalność gospodarczą, zmuszone są do poszukiwania nowych narzędzi do realizacji celów strategicznych. Jednocześnie wprowadzanie nowych rozwiązań musi odpowiadać regulacjom

Przedsiębiorstwa prowadząc działalność gospodarczą, zmuszone są do poszukiwania nowych narzędzi do realizacji celów strategicznych. Jednocześnie wprowadzanie nowych rozwiązań musi odpowiadać regulacjom

Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

firmy produkty intranet handel B2B projekty raporty notatki

firmy mail intranet produkty DOKUMENTY handel raporty B2B projekty notatki serwis zadania Dlaczego warto wybrać Pakiet ITCube? Najczęściej wybierany polski CRM Pakiet ITCube jest wykorzystywany przez ponad

firmy mail intranet produkty DOKUMENTY handel raporty B2B projekty notatki serwis zadania Dlaczego warto wybrać Pakiet ITCube? Najczęściej wybierany polski CRM Pakiet ITCube jest wykorzystywany przez ponad

Prowadzący: Bartosz Kwiecioski, Artur Kania

Plan prezentacji Elektroniczne Archiwum Dokumentów - case study wdrożenia w sektorze Utillities Plan prezentacji Prezentacja firmy OPTeam S.A. System obsługi archiwum zakładowego Doświadczenie i kompetencje

Plan prezentacji Elektroniczne Archiwum Dokumentów - case study wdrożenia w sektorze Utillities Plan prezentacji Prezentacja firmy OPTeam S.A. System obsługi archiwum zakładowego Doświadczenie i kompetencje

Automatyczne decyzje kredytowe, siła szybkiego reagowania i optymalizacji kosztów. Roman Tyszkowski ING Bank Śląski S.A. roman.tyszkowski@ingbank.

Automatyczne decyzje kredytowe, siła szybkiego reagowania i optymalizacji kosztów. Roman Tyszkowski ING Bank Śląski S.A. roman.tyszkowski@ingbank.pl Obsługa wniosków kredytowych Potrzeba elastyczności

Automatyczne decyzje kredytowe, siła szybkiego reagowania i optymalizacji kosztów. Roman Tyszkowski ING Bank Śląski S.A. roman.tyszkowski@ingbank.pl Obsługa wniosków kredytowych Potrzeba elastyczności

Opis przedmiotu zamówienia

Zała cznik nr 4 Opis przedmiotu zamówienia Przedmiotem zamówienia jest usługa polegająca na dostawie i wdrożeniu Modułu płatności zintegrowanego systemu informatycznego klasy ERP w portalu ieczorna.pl

Zała cznik nr 4 Opis przedmiotu zamówienia Przedmiotem zamówienia jest usługa polegająca na dostawie i wdrożeniu Modułu płatności zintegrowanego systemu informatycznego klasy ERP w portalu ieczorna.pl

Spis treści Przedmowa Wykaz skrótów Wykaz literatury Wprowadzenie Rozdział I. Regulacje z zakresu cen transferowych Rozdział II.

Przedmowa... XIII Wykaz skrótów... XV Wykaz literatury... XIX Wprowadzenie... XXI Rozdział I. Regulacje z zakresu cen transferowych... 1 1. Cele sporządzenia dokumentacji... 1 2. Dokumentacja cen transferowych

Przedmowa... XIII Wykaz skrótów... XV Wykaz literatury... XIX Wprowadzenie... XXI Rozdział I. Regulacje z zakresu cen transferowych... 1 1. Cele sporządzenia dokumentacji... 1 2. Dokumentacja cen transferowych

Czerwiec Nowe obowiązki prawne na raportowanie danych niefinansowych oraz raportowanie okresowe

4.Moduł IV. Najlepsze praktyki rynkowe w raportowaniu danych niefinansowych Best practices w raportowaniu wpływu ekonomicznego, środowiskowego i społecznego Największe wyzwania Organizacja prac w zakresie

4.Moduł IV. Najlepsze praktyki rynkowe w raportowaniu danych niefinansowych Best practices w raportowaniu wpływu ekonomicznego, środowiskowego i społecznego Największe wyzwania Organizacja prac w zakresie

Projekty wdrożenia ITS CASE STUDIES

Projekty wdrożenia ITS CASE STUDIES Agenda 1. Mapa produktów sprawozdawczych - komponenty/moduły będące podstawą projektów implementacji 2. Case studies analiza przypadków - projekty implementacji ITS

Projekty wdrożenia ITS CASE STUDIES Agenda 1. Mapa produktów sprawozdawczych - komponenty/moduły będące podstawą projektów implementacji 2. Case studies analiza przypadków - projekty implementacji ITS

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

z punktu widzenia inwestora

Wycena własności intelektualnej z punktu widzenia inwestora Mieszko Bisewski Z-ca Dyrektora Finansowego ds. Inwestycji Kapitałowych Agencja Rozwoju Pomorza SA Gdynia, 26 październik 2010 r. Fundusz Kapitałowy

Wycena własności intelektualnej z punktu widzenia inwestora Mieszko Bisewski Z-ca Dyrektora Finansowego ds. Inwestycji Kapitałowych Agencja Rozwoju Pomorza SA Gdynia, 26 październik 2010 r. Fundusz Kapitałowy

Wartości niematerialne i prawne - wybrane zagadnienia

Wartości niematerialne i prawne - wybrane zagadnienia dr Katarzyna Trzpioła Część III Nowa Nakłady poniesione w związku z ulepszeniem wartości niematerialnych i prawnych powinny, w zależności od okoliczności,

Wartości niematerialne i prawne - wybrane zagadnienia dr Katarzyna Trzpioła Część III Nowa Nakłady poniesione w związku z ulepszeniem wartości niematerialnych i prawnych powinny, w zależności od okoliczności,

CENY 5 GRUDNIA 2017, WARSZAWA

CENY TRANSFEROWE W WARSZTAT 5 GRUDNIA 2017, WARSZAWA P R A W I D Ł O W A D O K U M E N T A C J A W E D Ł U G Z A O S T R Z O N Y C H R E G U L A C J I. Zapraszamy Państwa do udziału w wyjątkowym warsztatacie

CENY TRANSFEROWE W WARSZTAT 5 GRUDNIA 2017, WARSZAWA P R A W I D Ł O W A D O K U M E N T A C J A W E D Ł U G Z A O S T R Z O N Y C H R E G U L A C J I. Zapraszamy Państwa do udziału w wyjątkowym warsztatacie

Dane Klienta: Staples Polska Sp. z o.o. Bysewska 18 80-298 Gdańsk www.staplesadvantage.pl

Dane Klienta: Staples Polska Sp. z o.o. Bysewska 18 80-298 Gdańsk www.staplesadvantage.pl Staples Polska Sp. z o.o. (dawniej Corporate Express Polska Sp. z o.o.) to jeden z największych na świecie dostawców

Dane Klienta: Staples Polska Sp. z o.o. Bysewska 18 80-298 Gdańsk www.staplesadvantage.pl Staples Polska Sp. z o.o. (dawniej Corporate Express Polska Sp. z o.o.) to jeden z największych na świecie dostawców

Omówienie pojęcia ryzyka podatkowego Metody i narzędzia zarządzania ryzykiem podatkowym

Program: Omówienie pojęcia ryzyka podatkowego brak definicji ustawowej ryzyka podatkowego ryzyko podatkowe jako odmiana ryzyka finansowego zarys modelu ryzyka podatkowego dla przedsiębiorców źródła ryzyka

Program: Omówienie pojęcia ryzyka podatkowego brak definicji ustawowej ryzyka podatkowego ryzyko podatkowe jako odmiana ryzyka finansowego zarys modelu ryzyka podatkowego dla przedsiębiorców źródła ryzyka

BCC ECM Autorskie rozwiązanie BCC wspomagające zarządzanie dokumentami oraz procesami biznesowymi

BCC ECM Autorskie rozwiązanie BCC wspomagające zarządzanie dokumentami oraz procesami biznesowymi Prezentacja rozwiązania Co to jest ECM? ECM (enterprise content management) to strategia świadomego zarządzania

BCC ECM Autorskie rozwiązanie BCC wspomagające zarządzanie dokumentami oraz procesami biznesowymi Prezentacja rozwiązania Co to jest ECM? ECM (enterprise content management) to strategia świadomego zarządzania

[nazwa spółki XXX] Dokumentacja transakcji pomiędzy podmiotami powiązanymi za rok podatkowy [rok i tytuł transakcji] sprzedaży towarów

![[nazwa spółki XXX] Dokumentacja transakcji pomiędzy podmiotami powiązanymi za rok podatkowy [rok i tytuł transakcji] sprzedaży towarów](/thumbs/68/58641611.jpg "[nazwa spółki XXX] Dokumentacja transakcji pomiędzy podmiotami powiązanymi za rok podatkowy [rok i tytuł transakcji] sprzedaży towarów") [nazwa spółki XXX] Dokumentacja transakcji pomiędzy podmiotami powiązanymi za rok podatkowy [rok i tytuł transakcji] sprzedaży towarów Spis treści Spis treści... 2 Podstawa prawna... 3 Podmioty biorące

[nazwa spółki XXX] Dokumentacja transakcji pomiędzy podmiotami powiązanymi za rok podatkowy [rok i tytuł transakcji] sprzedaży towarów Spis treści Spis treści... 2 Podstawa prawna... 3 Podmioty biorące

Doradztwo transakcyjne

Doradztwo transakcyjne BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Maksymalizacja korzyści

Doradztwo transakcyjne BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Maksymalizacja korzyści

UCHWAŁA NR 2105/39/2018 KRAJOWEJ RADY BIEGŁYCH REWIDENTÓW. z dnia 10 kwietnia 2018 r.

UCHWAŁA NR 2105/39/2018 KRAJOWEJ RADY BIEGŁYCH REWIDENTÓW z dnia 10 kwietnia 2018 r. w sprawie programu praktyki i aplikacji dla kandydatów na biegłych rewidentów Na podstawie art. 16 ust. 7 pkt 8 ustawy

UCHWAŁA NR 2105/39/2018 KRAJOWEJ RADY BIEGŁYCH REWIDENTÓW z dnia 10 kwietnia 2018 r. w sprawie programu praktyki i aplikacji dla kandydatów na biegłych rewidentów Na podstawie art. 16 ust. 7 pkt 8 ustawy

Maintenance. Dalszy rozwój aplikacji, wersjonowanie - studium przypadku

2012 Maintenance. Dalszy rozwój aplikacji, wersjonowanie - studium przypadku Wincenty Kurczuk Wdrożenie systemu B2B Lublin, 25 października 2012 Działalność przedsiębiorstw EKSIM, JVD i VELKOM powiązanych

2012 Maintenance. Dalszy rozwój aplikacji, wersjonowanie - studium przypadku Wincenty Kurczuk Wdrożenie systemu B2B Lublin, 25 października 2012 Działalność przedsiębiorstw EKSIM, JVD i VELKOM powiązanych

TECHNOLOGIE JUTRA DZISIAJ NOWOCZESNE ZARZĄDZANIE MAJĄTKIEM

TECHNOLOGIE JUTRA DZISIAJ NOWOCZESNE ZARZĄDZANIE MAJĄTKIEM PODSTAWA PRAWNA Każda instytucja publiczna oraz przedsiębiorstwa zobowiązane są do prowadzenia ewidencji majątku oraz jego okresowej inwentaryzacji.

TECHNOLOGIE JUTRA DZISIAJ NOWOCZESNE ZARZĄDZANIE MAJĄTKIEM PODSTAWA PRAWNA Każda instytucja publiczna oraz przedsiębiorstwa zobowiązane są do prowadzenia ewidencji majątku oraz jego okresowej inwentaryzacji.

Zintegrowany system informatyczny PROBIT PRO-ZN jest systemem skierowanym do Zarządców Nieruchomości i Wspólnot Mieszkaniowych.

Zintegrowany system informatyczny PROBIT PRO-ZN jest systemem skierowanym do Zarządców Nieruchomości i Wspólnot Mieszkaniowych. System wspomaga codzienną pracę Zarządców Nieruchomości poprzez automatyzację

Zintegrowany system informatyczny PROBIT PRO-ZN jest systemem skierowanym do Zarządców Nieruchomości i Wspólnot Mieszkaniowych. System wspomaga codzienną pracę Zarządców Nieruchomości poprzez automatyzację

VENDIO SPRZEDAŻ kompleksowa obsługa sprzedaży. dcs.pl Sp. z o.o. vendio.dcs.pl E-mail: info@dcs.pl Warszawa, 16-10-2014

VENDIO SPRZEDAŻ kompleksowa obsługa sprzedaży dcs.pl Sp. z o.o. vendio.dcs.pl E-mail: info@dcs.pl Warszawa, 16-10-2014 Agenda Jak zwiększyć i utrzymać poziom sprzedaży? VENDIO Sprzedaż i zarządzanie firmą

VENDIO SPRZEDAŻ kompleksowa obsługa sprzedaży dcs.pl Sp. z o.o. vendio.dcs.pl E-mail: info@dcs.pl Warszawa, 16-10-2014 Agenda Jak zwiększyć i utrzymać poziom sprzedaży? VENDIO Sprzedaż i zarządzanie firmą

Firmowe rachunki w Banku BPH można już integrować z systemami SAP w trybie On-Line!

Firmowe rachunki w Banku BPH można już integrować z systemami SAP w trybie On-Line! Bank BPH i firma Business Partners excellence zakończyły prace nad projektem, dzięki któremu narzędzie BankConnect Banku

Firmowe rachunki w Banku BPH można już integrować z systemami SAP w trybie On-Line! Bank BPH i firma Business Partners excellence zakończyły prace nad projektem, dzięki któremu narzędzie BankConnect Banku

PHU Polmozbyt Toruń Holding S.A. ZAPYTANIE OFERTOWE

ZAPYTANIE OFERTOWE Toruń; 10/02/2014 W związku z wdrażaniem przez firmę PHU Polmozbyt Toruń Holding S.A. projektu informatycznego pod nazwą Wdrożenie elektronicznego rozwiązania klasy B2B automatyzującego

ZAPYTANIE OFERTOWE Toruń; 10/02/2014 W związku z wdrażaniem przez firmę PHU Polmozbyt Toruń Holding S.A. projektu informatycznego pod nazwą Wdrożenie elektronicznego rozwiązania klasy B2B automatyzującego

Dla ROS-SWEET Sp. z o.o. kluczowe przy wdrożeniu oprogramowania CRM było przede wszystkim :

Success story ROS-SWEET Sp. z o.o. Firma i specyfika branży ROS-SWEET Sp. z o.o. jest bezpośrednim importerem i dystrybutorem najlepszej jakości bakalii, a orzechy, ziarna oraz suszone owoce to główna

Success story ROS-SWEET Sp. z o.o. Firma i specyfika branży ROS-SWEET Sp. z o.o. jest bezpośrednim importerem i dystrybutorem najlepszej jakości bakalii, a orzechy, ziarna oraz suszone owoce to główna

Bowiem przedmiotem dokumentacji podatkowej cen transakcyjnych jest transakcja lub są transakcje,

Ustawodawca nie wskazał jednoznacznie metodologii grupowania transakcji dla celów analizy limitów ustawowych i zweryfikowania, czy dana transakcja podlega obowiązkowi dokumentacyjnemu cen transakcyjnych.

Ustawodawca nie wskazał jednoznacznie metodologii grupowania transakcji dla celów analizy limitów ustawowych i zweryfikowania, czy dana transakcja podlega obowiązkowi dokumentacyjnemu cen transakcyjnych.

Sage ACT! Twój CRM! Zdobywaj, zarządzaj, zarabiaj! Zdobywaj nowych Klientów! Zarządzaj relacjami z Klientem! Zarabiaj więcej!

Sage ACT! Twój CRM! Zdobywaj, zarządzaj, zarabiaj! Zdobywaj nowych Klientów! Zarządzaj relacjami z Klientem! Zarabiaj więcej! Sage ACT! Sprawdzone przez miliony Użytkowników i skuteczne rozwiązanie z rodziny

Sage ACT! Twój CRM! Zdobywaj, zarządzaj, zarabiaj! Zdobywaj nowych Klientów! Zarządzaj relacjami z Klientem! Zarabiaj więcej! Sage ACT! Sprawdzone przez miliony Użytkowników i skuteczne rozwiązanie z rodziny

Art. 20a [Decyzja w sprawie porozumienia]

![Art. 20a [Decyzja w sprawie porozumienia]](/thumbs/102/157072074.jpg "Art. 20a [Decyzja w sprawie porozumienia]") Ordynacja podatkowa z dnia 23 marca 2018 r. (Dz.U. z 2018 r. poz. 800) Dział IIA. Porozumienia w sprawach ustalenia cen transferowych. 32) Art. 20a [Decyzja w sprawie porozumienia] 1. 33) Szef Krajowej

Ordynacja podatkowa z dnia 23 marca 2018 r. (Dz.U. z 2018 r. poz. 800) Dział IIA. Porozumienia w sprawach ustalenia cen transferowych. 32) Art. 20a [Decyzja w sprawie porozumienia] 1. 33) Szef Krajowej

Dotychczasowe przepisy oraz zmiany w obszarze cen transferowych od 2019 roku porównanie

Dotychczasowe przepisy oraz zmiany w obszarze cen transferowych od 2019 roku porównanie? Przepisy przejściowe dopuszczają, aby dla dokumentacji podatkowej do transakcji za 2018 rok, podatnicy mieli możliwość

Dotychczasowe przepisy oraz zmiany w obszarze cen transferowych od 2019 roku porównanie? Przepisy przejściowe dopuszczają, aby dla dokumentacji podatkowej do transakcji za 2018 rok, podatnicy mieli możliwość

Ceny transferowe w teorii i w praktyce z uwzględnieniem zmian w przepisach

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Ceny transferowe w teorii i w praktyce z uwzględnieniem zmian w przepisach - zbudowanie gotowej dokumentacji podatkowej Warsztaty dwudniowe Uwaga!

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Ceny transferowe w teorii i w praktyce z uwzględnieniem zmian w przepisach - zbudowanie gotowej dokumentacji podatkowej Warsztaty dwudniowe Uwaga!

TP Advisory. Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik. Ceny transferowe

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

MOS System wsparcia pracowników mobilnych

MOS System wsparcia pracowników mobilnych Koordynacja mobilnego zespołu pracowników, przedstawicieli handlowych, serwisantów czy ankieterów jest zadaniem bardzo trudnym. A ich szybka i wydajna praca oraz

MOS System wsparcia pracowników mobilnych Koordynacja mobilnego zespołu pracowników, przedstawicieli handlowych, serwisantów czy ankieterów jest zadaniem bardzo trudnym. A ich szybka i wydajna praca oraz

Efektywne przetwarzanie informacji

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł Prowadzący Michał Jaskólski dyrektor sprzedaży i marketingu rozwiązania IT Wsparcie Jakub Michalak konsultant biznesowy www.xsystem.pl

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł Prowadzący Michał Jaskólski dyrektor sprzedaży i marketingu rozwiązania IT Wsparcie Jakub Michalak konsultant biznesowy www.xsystem.pl

TP Advisory. Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik. Ceny transferowe

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Zapytanie ofertowe nr 3/K/2014

Łebkowski Kopczyński Warszawa, 3.11.2014 Radcowie Prawni s.j. ul. Filtrowa 77/45 02-032 Warszawa Zapytanie ofertowe nr 3/K/2014 I. ZAMAWIAJĄCY Łebkowski Kopczyński sp.j. ul. Filtrowa 77/45, 02-032 Warszawa

Łebkowski Kopczyński Warszawa, 3.11.2014 Radcowie Prawni s.j. ul. Filtrowa 77/45 02-032 Warszawa Zapytanie ofertowe nr 3/K/2014 I. ZAMAWIAJĄCY Łebkowski Kopczyński sp.j. ul. Filtrowa 77/45, 02-032 Warszawa

Nowoczesne aplikacje mobilne i ich rola w podnoszeniu jakości danych

Nowoczesne aplikacje mobilne i ich rola w podnoszeniu jakości danych www.ascen.pl 1 Agenda O firmie Zarządzanie jakością danych Aplikacje mobilne i ich rola w zarządzaniu jakością danych 2 O firmie Data

Nowoczesne aplikacje mobilne i ich rola w podnoszeniu jakości danych www.ascen.pl 1 Agenda O firmie Zarządzanie jakością danych Aplikacje mobilne i ich rola w zarządzaniu jakością danych 2 O firmie Data

Usługa: Testowanie wydajności oprogramowania

Usługa: Testowanie wydajności oprogramowania testerzy.pl przeprowadzają kompleksowe testowanie wydajności różnych systemów informatycznych. Testowanie wydajności to próba obciążenia serwera, bazy danych

Usługa: Testowanie wydajności oprogramowania testerzy.pl przeprowadzają kompleksowe testowanie wydajności różnych systemów informatycznych. Testowanie wydajności to próba obciążenia serwera, bazy danych

Opis Modułu NSO. rozszerzenia asist o sprawozdania obowiązkowe dla NBP. Sierpień 2017

Opis Modułu NSO rozszerzenia asist o sprawozdania obowiązkowe dla NBP Sierpień 2017 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym

Opis Modułu NSO rozszerzenia asist o sprawozdania obowiązkowe dla NBP Sierpień 2017 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym

ELEKTRONICZNA KSIĄŻKA POCZTOWA Z OBIEGIEM DOKUMENTÓW BY CTI. Opis programu

ELEKTRONICZNA KSIĄŻKA POCZTOWA Z OBIEGIEM DOKUMENTÓW BY CTI Opis programu 1. Opis programu W dzisiejszych czasach prawidłowe funkcjonowanie firmy w dużym stopniu uzależnione jest od sprawności wymiany

ELEKTRONICZNA KSIĄŻKA POCZTOWA Z OBIEGIEM DOKUMENTÓW BY CTI Opis programu 1. Opis programu W dzisiejszych czasach prawidłowe funkcjonowanie firmy w dużym stopniu uzależnione jest od sprawności wymiany

Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1.01.2016 oraz od 1.01.2017

Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1.01.2016 oraz od 1.01.2017 Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1 stycznia 2016 oraz

Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1.01.2016 oraz od 1.01.2017 Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1 stycznia 2016 oraz

risk AB ZARZĄDZANIE RYZYKIEM OPERACYJNYM Dodatkowe możliwości programu: RYZYKO BRAKU ZGODNOŚCI PRALNIA

risk AB ZARZĄDZANIE RYZYKIEM OPERACYJNYM Dodatkowe możliwości programu: RYZYKO BRAKU ZGODNOŚCI PRALNIA PRZEZNACZENIE I ZADANIA PROGRAMU Program risk AB jest narzędziem informatycznym wspierającym proces

risk AB ZARZĄDZANIE RYZYKIEM OPERACYJNYM Dodatkowe możliwości programu: RYZYKO BRAKU ZGODNOŚCI PRALNIA PRZEZNACZENIE I ZADANIA PROGRAMU Program risk AB jest narzędziem informatycznym wspierającym proces

Ceny transferowe 2013/2014

Konferencja portalu TaxFin.pl: Ceny transferowe 2013/2014 29 października 2013 r. Hotel Polonia, Warszawa Partnerzy: Prelegenci: Aneta Błażejewska-Gaczyńska - partner w EY., Dział Doradztwa Podatkowego.

Konferencja portalu TaxFin.pl: Ceny transferowe 2013/2014 29 października 2013 r. Hotel Polonia, Warszawa Partnerzy: Prelegenci: Aneta Błażejewska-Gaczyńska - partner w EY., Dział Doradztwa Podatkowego.

Newsletter 1/11/2011. Spis treści

TAAC Sp. z o.o. Newsletter 1/11/2011 Spółka Doradztwa Podatkowego Al. Niepodległości 120 lok. 13 02-577 Warszawa Tel.: 022 412 85 12 Fax.: 022 412 85 13 e-mail: biuro@taacsolutions.pl Spis treści I Dojazdy

TAAC Sp. z o.o. Newsletter 1/11/2011 Spółka Doradztwa Podatkowego Al. Niepodległości 120 lok. 13 02-577 Warszawa Tel.: 022 412 85 12 Fax.: 022 412 85 13 e-mail: biuro@taacsolutions.pl Spis treści I Dojazdy

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki Plan prezentacji 1. Ceny transferowe uwagi wstępne 2. Definicja podmiotów powiązanych 3. Zasada ceny rynkowej 4. Podatkowe

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki Plan prezentacji 1. Ceny transferowe uwagi wstępne 2. Definicja podmiotów powiązanych 3. Zasada ceny rynkowej 4. Podatkowe

Oferta FAKTUROWNI: koszt miesięczny: 100 zł (netto) doliczone do abonamentu miesięcznego

doliczone do abonamentu miesięcznego") Oferta FAKTUROWNI: 1. Każdy nowy użytkownik, który chce korzystać z oferty FAKTUROWNI to koszt dostępu zdalnego do terminali Optima Comarch + Saldeo, który wynosi 80 zł (netto) - oplata miesięczna. 2.

Oferta FAKTUROWNI: 1. Każdy nowy użytkownik, który chce korzystać z oferty FAKTUROWNI to koszt dostępu zdalnego do terminali Optima Comarch + Saldeo, który wynosi 80 zł (netto) - oplata miesięczna. 2.

Opis Kompetencji Portfel Interim Menedżerowie i Eksperci

Opis Kompetencji Portfel Interim Menedżerowie i Eksperci Warszawa, kwiecień 2012 r. Carrywater Group S.A. www.carrywater.com Al. Jerozolimskie 65/79, 00-697 Warszawa, Centrum LIM, piętro XIV, lok. 14.07

Opis Kompetencji Portfel Interim Menedżerowie i Eksperci Warszawa, kwiecień 2012 r. Carrywater Group S.A. www.carrywater.com Al. Jerozolimskie 65/79, 00-697 Warszawa, Centrum LIM, piętro XIV, lok. 14.07

Firma ACEL J.M. Ciskowscy Sp. K. powstała w 1987 roku w Gdańsku. Obecnie. posiada oddziały w Rumi, Gdyni i Warszawie. Zajmuje się hurtową sprzedażą

Dane Klienta: ACEL J.M. Ciskowscy Sp. K. ul. Twarda 6C 80-871 Gdańsk www.acel.pl Firma ACEL J.M. Ciskowscy Sp. K. powstała w 1987 roku w Gdańsku. Obecnie posiada oddziały w Rumi, Gdyni i Warszawie. Zajmuje

Dane Klienta: ACEL J.M. Ciskowscy Sp. K. ul. Twarda 6C 80-871 Gdańsk www.acel.pl Firma ACEL J.M. Ciskowscy Sp. K. powstała w 1987 roku w Gdańsku. Obecnie posiada oddziały w Rumi, Gdyni i Warszawie. Zajmuje