z punktu widzenia inwestora

|

|

|

- Wacław Krzemiński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wycena własności intelektualnej z punktu widzenia inwestora Mieszko Bisewski Z-ca Dyrektora Finansowego ds. Inwestycji Kapitałowych Agencja Rozwoju Pomorza SA Gdynia, 26 październik 2010 r.

2 Fundusz Kapitałowy Agencji Rozwoju Pomorza SA Nasz budŝet 35 mln PLN Inwestujemy w innowacyjne projekty na wczesnym etapie rozwoju Inwestujemy we własność intelektualną (technologie, patenty, know how) WYCENIAMY PROJEKT WYCENIAMY RYZYKO WYCENIAMY PRZYSZŁY ZYSK

WYCENIAMY PROJEKT WYCENIAMY RYZYKO WYCENIAMY")

3 Nasze inwestycje od listopada 2009 r. Pastel Games Sp. z o.o. Spółka zajmuje się tworzeniem gier w oparciu o technologię tworzenia aplikacji multimedialnych na platformę i Phone wykorzystującą efekty wizualne związane z oświetleniem i ruchami światłocienia zbliŝone do naturalnych MoDe Sp. z o.o. Spółka zajmuje się tworzeniem urządzeń umoŝliwiających osobom nie posiadającym specjalistycznego przygotowania wykonywanie w pełni profesjonalnych zdjęć reklamowych dla potrzeb handlu internetowego. i-trends Sp. z o.o. Spółka zajmuje się świadczeniem usług dających Internautom moŝliwość uzyskiwania krajowych i zagranicznych połączeń telefonicznych w relacjach komputer telefon stacjonarny lub komputer telefon mobilny całkowicie nieodpłatnie. Denise Systems Sp. z o.o. Spółka zajmuje się tworzeniem systemów umoŝliwiających rozwój automatyzacji komunikacji tekstowej i przetwarzaniem języka naturalnego. Utworzone aplikacje pozwolą m.in. uŝytkownikom Internetu na szybsze i precyzyjne docieranie do poszukiwanych informacji w sieci. EMS Sp. z o.o. Spółka zajmuje się projektowaniem i sprzedaŝą innowacyjnych systemów wytwarzających energię ze źródeł odnawialnych i skojarzonych. ifind Sp. z o.o. Przedmiotem działalności spółki jest zarządzaniem wyszukiwarką kontaktów biznesowych w oparciu o nową technologię szybkiego intuicyjnego mechanizmu kojarzenia słów kluczowych

4 Cele wyceny własności intelektualnej wycena praw majątkowych w transakcji kupna-sprzedaŝy; odszkodowanie z tytułu roszczeń o naruszenie praw autorskich; ustalenie warunków licencji w umowie licencyjnej; wycena projektu biznesowego opartego na własności intelektualnej przez inwestora.

5 Podział aktywów niematerialnych wg MSSF 3 technologiczne aktywa niematerialne (patenty, dokumentacja techniczna, receptury, oprogramowanie) aktywa powstałe w wyniku kontraktów (umowy franchisingowe, umowy z dostawcami, pozwolenia, licencje, umowy o zakazie konkurencji) aktywa marketingowe (marka, znaki towarowe, domeny internetowe, projekty opakowań) aktywa niematerialne związane z klientami (listy klientów, kontrakty z klientami)

aktywa niematerialne związane z klientami (listy klientów, kontrakty")

6 Jak zidentyfikować księgowo własność intelektualną? Systemy księgowe bazują na transakcjach oraz wiarygodnej identyfikacji i pomiarze, Koncentrują się jedynie na nabytych, identyfikowalnych aktywach nie-materialnych Takie czynniki niematerialne, jak zorganizowana siła robocza i jej wiedza, kultura organizacyjna, udziały w rynku bądź płynność nie są klasyfikowane jako księgowe aktywa przedsiębiorstwa, nawet jeśli potencjalny inwestor bierze je pod uwagę przy określeniu kwoty, jaką jest skłonny zapłacić za dany podmiot.

7 Metody wyceny Podejście kosztowe przyjęte jest załoŝenie, Ŝe wartość składnika aktywów związana jest w wyraŝonej wartości pieniądza kosztem zastąpienia lub odtworzenia danego czynnika. Podejście rynkowe wyznacznikiem wartości są dokonane rynkowe transakcje, których przedmiotem były porównywalne aktywa niematerialne. Podejście dochodowe wartość aktywów jest równowaŝna bieŝącej wartości oczekiwanych korzyści, jakie wygeneruje dany aktyw niematerialny.

8 Źródła danych dla wyceny dane marketingowe, rynkowe zawarte transakcje kapitałowe i licencyjne dane rynku kapitałowego zgłoszenia patentowe i patenty

9 Bilans firmy informatycznej: Studium przypadku 2% 3% 16% Wartości niematerialne i prawne Rzeczowe aktywa trwałe NaleŜności krótkoterminowe Środki pienięŝne 79%

10 Studium przypadku O wartości przedmiotowej spółki, w rzeczywistości świadczy jej kapitał intelektualny, który dla potrzeb wyceny ujawniono pod postacią następujących składników: Certyfikat dystrybutora na rynek globalny Autorski silnik programistyczny Wysoko wykwalifikowany kapitał ludzki

11 Studium przypadku

12 Studium przypadku Certyfikat dystrybutora na rynek globalny

13 Studium przypadku Autorski silnik programistyczny

14 Kalkulacja stopy dyskontowej Model CAPM model wyceny aktywów kapitałowych opisuje zaleŝność oczekiwanej stopy zwrotu z kapitału od stopy wolnej od ryzyka Re = Rf + β x (Rm Rf ) + A gdzie: Rf - stopa zwrotu z inwestycji wolna od ryzyka Rm - stopa zwrotu z inwestycji w rynkowy portfel akcji β - współczynnik korelacji ryzyka branŝy do rynku A - ryzyko specyficzne inwestycji w start-up

15 Kalkulacja stopy dyskontowej

16 Zdyskontowane wolne przepływy pienięŝne DCF

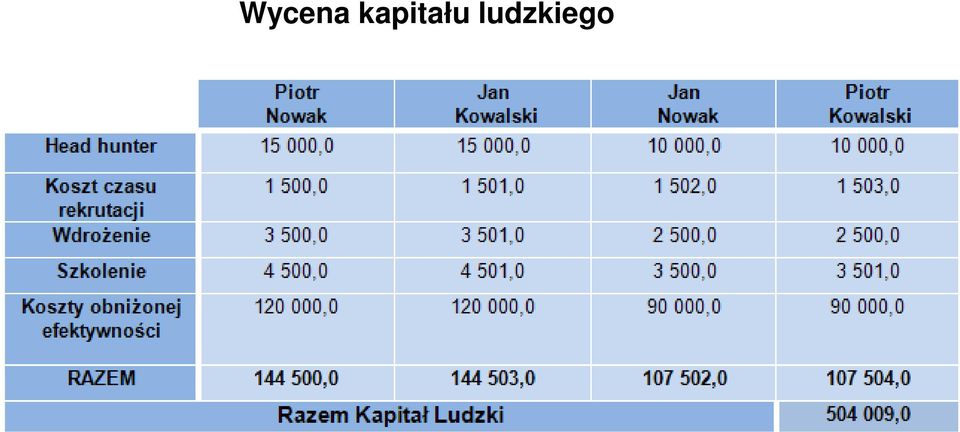

17 Wycena kapitału ludzkiego

18 Wartość aktywów bilansowych i pozabilansowych

19 Dziękuję za uwagę Kontakt Mieszko Bisewski Z-ca Dyrektora Finansowego ds. Inwestycji Kapitałowych Tel /

Zminimalizuj Ryzyko, Wykorzystaj swoją Wiedzę i nasz Kapitał

Zminimalizuj Ryzyko, Wykorzystaj swoją Wiedzę i nasz Kapitał ARP SA, Gdańsk 2011 Fundusz Kapitałowy ARP S.A. powstał w wyniku podpisanych umów pomiędzy Agencją Rozwoju Pomorza S.A. a Polską Agencją Rozwoju

Zminimalizuj Ryzyko, Wykorzystaj swoją Wiedzę i nasz Kapitał ARP SA, Gdańsk 2011 Fundusz Kapitałowy ARP S.A. powstał w wyniku podpisanych umów pomiędzy Agencją Rozwoju Pomorza S.A. a Polską Agencją Rozwoju

Zminimalizuj Ryzyko, Wykorzystaj swoją Wiedzę i nasz Kapitał

Zminimalizuj Ryzyko, Wykorzystaj swoją Wiedzę i nasz Kapitał Fundusze kapitałowe typu seed fund są inwestorami finansowymi aktywnie uczestniczącymi w rozwoju przedsiębiorstwa. Poza wkładem finansowym oferują

Zminimalizuj Ryzyko, Wykorzystaj swoją Wiedzę i nasz Kapitał Fundusze kapitałowe typu seed fund są inwestorami finansowymi aktywnie uczestniczącymi w rozwoju przedsiębiorstwa. Poza wkładem finansowym oferują

Źródło finansowania projektów innowacyjnych. Gdańsk, 2011

Źródło finansowania projektów innowacyjnych Fundusze unijne dla przedsiębiorców, Szkolenia, Promocja Pomorza, Obsługa inwestorów, Badania rynku, Fundusz kapitałowy Fundusz kapitałowy to inwestor finansowy

Źródło finansowania projektów innowacyjnych Fundusze unijne dla przedsiębiorców, Szkolenia, Promocja Pomorza, Obsługa inwestorów, Badania rynku, Fundusz kapitałowy Fundusz kapitałowy to inwestor finansowy

Wycena zasobów niematerialnych

Wycena zasobów niematerialnych Autor: dr Bartosz Góralski Plan prezentacji 1. Identyfikacja zasobów niematerialnych 2. Cele wyceny zasobów niematerialnych 3. Podstawowe metody wyceny 4. Metoda wyceny marki

Wycena zasobów niematerialnych Autor: dr Bartosz Góralski Plan prezentacji 1. Identyfikacja zasobów niematerialnych 2. Cele wyceny zasobów niematerialnych 3. Podstawowe metody wyceny 4. Metoda wyceny marki

PRAKTYKA WŁASNOŚĆ INTELEKTUALNA W PROCESIE DUE DILIGENCE Radca prawny Aneta Pankowska

PRAKTYKA WŁASNOŚĆ INTELEKTUALNA W PROCESIE DUE DILIGENCE Radca prawny Aneta Pankowska WŁASNOŚĆ INTELEKTUALNA wiedza, efekt pracy twórczej człowieka, innowacja adekwatne narzędzie ochrony wartość ekonomiczna,

PRAKTYKA WŁASNOŚĆ INTELEKTUALNA W PROCESIE DUE DILIGENCE Radca prawny Aneta Pankowska WŁASNOŚĆ INTELEKTUALNA wiedza, efekt pracy twórczej człowieka, innowacja adekwatne narzędzie ochrony wartość ekonomiczna,

Jak pozyskać wsparcie finansowe od anioła biznesu?

Jak pozyskać wsparcie finansowe od anioła biznesu? Monika Gancarewicz Gdynia, 26 maja 2011 r. Kim jest anioł biznesu: inwestor prywatny, przedsiębiorca lub menedŝer, inwestujący własny kapitał w ciekawe

Jak pozyskać wsparcie finansowe od anioła biznesu? Monika Gancarewicz Gdynia, 26 maja 2011 r. Kim jest anioł biznesu: inwestor prywatny, przedsiębiorca lub menedŝer, inwestujący własny kapitał w ciekawe

Metody mieszana. Wartość

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

Wycena przedsiębiorstwa. Bartłomiej Knichnicki b.knichnicki@volante.pl

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

MONNARI TRADE S.A. 3 kwartały 2008 okres od do kwartały 2007 okres od do

JEDNOSTKOWE WYBRANE DANE FINANSOWE tys. PLN 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007 okres od 2007-01-01 do 2007- tys. EUR 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007

JEDNOSTKOWE WYBRANE DANE FINANSOWE tys. PLN 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007 okres od 2007-01-01 do 2007- tys. EUR 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007

Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Umowy w zakresie transferu technologii

Umowy w zakresie transferu technologii Prof. dr hab. Krystyna Szczepanowska Kozłowska Uniwersytet Warszawski Szkolenie Urzędu Patentowego RP 9 października 2013 r., Politechnika Warszawska Pojęcie transferu

Umowy w zakresie transferu technologii Prof. dr hab. Krystyna Szczepanowska Kozłowska Uniwersytet Warszawski Szkolenie Urzędu Patentowego RP 9 października 2013 r., Politechnika Warszawska Pojęcie transferu

Rozdział 7 Wycena kapitałów własnych Service SA trzema metodami (po poprawkach)

") Dr Marek Panfil Katedra Small Businessu Kierownik Podyplomowych Studiów Metody wyceny spółki kapitałowej marek.panfil@gmail.com Rozdział 7 Wycena kapitałów własnych Service SA trzema metodami (po poprawkach)

Dr Marek Panfil Katedra Small Businessu Kierownik Podyplomowych Studiów Metody wyceny spółki kapitałowej marek.panfil@gmail.com Rozdział 7 Wycena kapitałów własnych Service SA trzema metodami (po poprawkach)

Radosław Białas Fundusz Kapitałowy Agencji Rozwoju Pomorza SA

Radosław Białas Fundusz Kapitałowy Agencji Rozwoju Pomorza SA Fundusz kapitałowy jest inwestorem (grupą inwestorów) finansowym, który aktywnie uczestniczy w rozwoju przedsięwzięcia. Poza wkładem finansowym

Radosław Białas Fundusz Kapitałowy Agencji Rozwoju Pomorza SA Fundusz kapitałowy jest inwestorem (grupą inwestorów) finansowym, który aktywnie uczestniczy w rozwoju przedsięwzięcia. Poza wkładem finansowym

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Budowanie strategii przed debiutem na rynku NewConnect

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

BANKOWE FINANSOWANIE INWESTYCJI ENERGETYCZNYCH

Michał Surowski BANKOWE FINANSOWANIE INWESTYCJI ENERGETYCZNYCH Warszawa, marzec 2010 Czy finansować sektor energetyczny? Sektor strategiczny Rynek wzrostowy Konwergencja rynków paliw i energii Aktywa kredytowe

Michał Surowski BANKOWE FINANSOWANIE INWESTYCJI ENERGETYCZNYCH Warszawa, marzec 2010 Czy finansować sektor energetyczny? Sektor strategiczny Rynek wzrostowy Konwergencja rynków paliw i energii Aktywa kredytowe

Różne metody wyceny instrumentów finansowych

Różne metody wyceny instrumentów finansowych Jak spółki mogą podrasować wyniki posiadanym portfelem inwestycji? Marcin Dybek Analityk giełdowy Onet.pl Ujęcie księgowe inwestycji Inwestycje pasywne nie

Różne metody wyceny instrumentów finansowych Jak spółki mogą podrasować wyniki posiadanym portfelem inwestycji? Marcin Dybek Analityk giełdowy Onet.pl Ujęcie księgowe inwestycji Inwestycje pasywne nie

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

FIRMA CHEMICZNA DWORY S.A.

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R. SKONSOLIDOWANY BILANS w tys. zł AKTYWA I. Aktywa trwałe 56 471 58 698 1. Wartości niematerialne i prawne, w tym: 78 85 wartość firmy 2. Rzeczowe aktywa

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R. SKONSOLIDOWANY BILANS w tys. zł AKTYWA I. Aktywa trwałe 56 471 58 698 1. Wartości niematerialne i prawne, w tym: 78 85 wartość firmy 2. Rzeczowe aktywa

W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki o podobnym charakterze.

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

Wsparcie finansowe innowacji

Wsparcie finansowe innowacji Aniołowie Biznesu Fundusze kapitału zalążkowego 1 Poziom nakładó w Kapitał inwestycyjny problem luki kapitałowej w rozwoju innowacyjnych przedsięwzięć Dolina śmierci (Powstawanie

Wsparcie finansowe innowacji Aniołowie Biznesu Fundusze kapitału zalążkowego 1 Poziom nakładó w Kapitał inwestycyjny problem luki kapitałowej w rozwoju innowacyjnych przedsięwzięć Dolina śmierci (Powstawanie

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) od 01.01.2019 r. do 31.03.2019 r. (rok poprzedni) od 01.01.2018 r. do 31.03.2018 r. (rok

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) od 01.01.2019 r. do 31.03.2019 r. (rok poprzedni) od 01.01.2018 r. do 31.03.2018 r. (rok

Ad. 3. Nadwyżka rynkowej wartości spółki ponad wartość księgową (MVA - Market Value Added) lub ciche rezerwy":

lub ciche rezerwy:") Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Wycena klienta i aktywów niematerialnych

Wycena klienta i aktywów niematerialnych Istota wpływu klienta na wartość spółki Strategie marketingowe i zarządzanie nimi Metryki zorientowane na klienta Podatność i zmienność klientów Łączna wartość

Wycena klienta i aktywów niematerialnych Istota wpływu klienta na wartość spółki Strategie marketingowe i zarządzanie nimi Metryki zorientowane na klienta Podatność i zmienność klientów Łączna wartość

Rola wartości godziwej i wartości użytkowej w sprawozdaniach finansowych sporządzanych zgodnie z MSSF

Rola wartości godziwej i wartości użytkowej w sprawozdaniach finansowych sporządzanych zgodnie z MSSF Zysk Zasady ramowe, zmodyfikowane przez obecne MSSF Aktywa netto otwarcia Zmiany w aktywach netto Aktywa

Rola wartości godziwej i wartości użytkowej w sprawozdaniach finansowych sporządzanych zgodnie z MSSF Zysk Zasady ramowe, zmodyfikowane przez obecne MSSF Aktywa netto otwarcia Zmiany w aktywach netto Aktywa

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej?

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

Profesjonalizacja działań uczelnianych centrów transferu technologii

Profesjonalizacja działań uczelnianych centrów transferu technologii Dr hab. Dariusz Trzmielak Dyrektor CTT UŁ Członek Rady Fundacji Akcelerator Technologii UŁ Zarządzanie wynikami badań Zarzadzanie wynikami

Profesjonalizacja działań uczelnianych centrów transferu technologii Dr hab. Dariusz Trzmielak Dyrektor CTT UŁ Członek Rady Fundacji Akcelerator Technologii UŁ Zarządzanie wynikami badań Zarzadzanie wynikami

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Julia Siewierska, Michał Kołosowski, Anna Ławniczak. Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

STOWARZYSZENIE MIASTO JEST NASZE UL.LITEWSKA 10/15, WARSZAWA

STOWARZYSZENIE MIASTO JEST NASZE UL.LITEWSKA 10/15, 00-581 WARSZAWA Sprawozdanie finansowe na dzień 31.12.2015 1 SPIS TREŚCI I. INFORMACJE OGÓLNE II. III. IV. SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI RACHUNEK

STOWARZYSZENIE MIASTO JEST NASZE UL.LITEWSKA 10/15, 00-581 WARSZAWA Sprawozdanie finansowe na dzień 31.12.2015 1 SPIS TREŚCI I. INFORMACJE OGÓLNE II. III. IV. SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI RACHUNEK

Bratysława, Raport bieŝący nr 13/2009 Korekta raportu finansowego za I kwartał 2009 r.

Komisja Nadzoru Finansowego Bratysława, 2009-05-11 Raport bieŝący nr 13/2009 Korekta raportu finansowego za I kwartał 2009 r. Zgodnie z 6 ust 1 pkt. 2 Ustawy z dnia 29 lipca 2005 r. o ofercie publicznej

Komisja Nadzoru Finansowego Bratysława, 2009-05-11 Raport bieŝący nr 13/2009 Korekta raportu finansowego za I kwartał 2009 r. Zgodnie z 6 ust 1 pkt. 2 Ustawy z dnia 29 lipca 2005 r. o ofercie publicznej

Analiza ekonomiczna. Wykład 2 Analiza bilansu. K. Mazur, prof. UZ

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój. I. Poniższe zmiany Statutu wchodzą w życie z dniem ogłoszenia.

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

Audit&Consulting services Katarzyna Kędziora. Wielowymiarowość zasad rachunkowości finansowej zakładów ubezpieczeń

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 1

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku. Kraków, 9 maja 2011roku

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku Kraków, 9 maja 2011roku Agenda Profil Grupy PÓŁNOC Nieruchomości SA Segmenty działalności Grupy Dynamika i struktura przychodów

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku Kraków, 9 maja 2011roku Agenda Profil Grupy PÓŁNOC Nieruchomości SA Segmenty działalności Grupy Dynamika i struktura przychodów

Finansowanie bez taryfy ulgowej

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 28 marca 2009r. Definicje

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 28 marca 2009r. Definicje

Wycena przedsiębiorstw. dr hab. inż. Karolina Mazur, prof. UZ

Wycena przedsiębiorstw dr hab. inż. Karolina Mazur, prof. UZ 1 ISTOTA WARTOŚCI I JEJ PODSTAWOWE STANDARDY 2 Standardy wartości według NI 5 standard wartości określa strony rzeczywistej lub hipotetycznej

Wycena przedsiębiorstw dr hab. inż. Karolina Mazur, prof. UZ 1 ISTOTA WARTOŚCI I JEJ PODSTAWOWE STANDARDY 2 Standardy wartości według NI 5 standard wartości określa strony rzeczywistej lub hipotetycznej

Stanusch Technologies S.A. lider w rozwiązaniach opartych o sztuczną inteligencję

Stanusch Technologies S.A. lider w rozwiązaniach opartych o sztuczną inteligencję Maciej Stanusch Prezes Zarządu Stanusch is getting a real runner-up in the world wide list of chatbot developers! Erwin

Stanusch Technologies S.A. lider w rozwiązaniach opartych o sztuczną inteligencję Maciej Stanusch Prezes Zarządu Stanusch is getting a real runner-up in the world wide list of chatbot developers! Erwin

GRUPA KAPITAŁOWA KOELNER SA

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

Przykład liczbowy rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Finansowanie bez taryfy ulgowej

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 26 kwietnia 2008r.

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 26 kwietnia 2008r.

INFORMACJA FINANSOWA RAPORT KWARTALNY

INFORMACJA FINANSOWA 01.01.2017 RAPORT KWARTALNY 1 CZĘŚĆ FINANSOWA RAPORTU (wszystkie dane w milionach złotych, o ile nie zaznaczono inaczej) I. SPRAWOZDANIE SKONSOLIDOWANE Skonsolidowane sprawozdanie

INFORMACJA FINANSOWA 01.01.2017 RAPORT KWARTALNY 1 CZĘŚĆ FINANSOWA RAPORTU (wszystkie dane w milionach złotych, o ile nie zaznaczono inaczej) I. SPRAWOZDANIE SKONSOLIDOWANE Skonsolidowane sprawozdanie

Caspar Asset Management S.A. Warszawa, 8 grudnia 2011 r.

Caspar Asset Management S.A. Warszawa, 8 grudnia 2011 r. Przedmiot działalności Caspar Asset Management S.A. powstała w sierpniu 2009 roku. Na podstawie decyzji Komisji Nadzoru Finansowego z dnia 26 maja

Caspar Asset Management S.A. Warszawa, 8 grudnia 2011 r. Przedmiot działalności Caspar Asset Management S.A. powstała w sierpniu 2009 roku. Na podstawie decyzji Komisji Nadzoru Finansowego z dnia 26 maja

Temat: Podstawy analizy finansowej.

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH

Radosław Ignatowski KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH KONCEPCJE, REGULACJE POLSKIE I MSSF, ZASTOSOWANIA PRAKTYCZNE TOM I PODSTAWY KONSOLIDACJI REGULACJE POLSKIE Ośrodek Doradztwa i Doskonalenia Kadr

Radosław Ignatowski KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH KONCEPCJE, REGULACJE POLSKIE I MSSF, ZASTOSOWANIA PRAKTYCZNE TOM I PODSTAWY KONSOLIDACJI REGULACJE POLSKIE Ośrodek Doradztwa i Doskonalenia Kadr

CZĘŚĆ FINANSOWA RAPORTU

CZĘŚĆ FINANSOWA RAPORTU (wszystkie dane w tysiącach złotych, o ile nie zaznaczono inaczej) I. SPRAWOZDANIE SKONSOLIDOWANE Skonsolidowany rachunek zysków i strat za 3 miesiące zakończone 31 marca 2009r.

CZĘŚĆ FINANSOWA RAPORTU (wszystkie dane w tysiącach złotych, o ile nie zaznaczono inaczej) I. SPRAWOZDANIE SKONSOLIDOWANE Skonsolidowany rachunek zysków i strat za 3 miesiące zakończone 31 marca 2009r.

Raport kwartalny SA-Q 1 / 2014 kwartał /

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) za 1 kwartał

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) za 1 kwartał

Wyniki Grupy Kapitałowej Idea Bank S.A.

Wyniki Grupy Kapitałowej Idea Bank S.A. Wyniki po trzech kwartałach 2018 roku 28 listopada 2018 roku Agenda Podsumowanie wyników i działalności Grupy Idea Bank w 3. kwartale 2018 roku Wyniki finansowe

Wyniki Grupy Kapitałowej Idea Bank S.A. Wyniki po trzech kwartałach 2018 roku 28 listopada 2018 roku Agenda Podsumowanie wyników i działalności Grupy Idea Bank w 3. kwartale 2018 roku Wyniki finansowe

TWORZYMY DROGĘ OD POMYSŁU DO EFEKTYWNEGO BIZNESU

TWORZYMY DROGĘ OD POMYSŁU DO EFEKTYWNEGO BIZNESU BTM Innovations wspiera przedsiębiorców, jednostki naukowe, grupy badawcze i wynalazców w tworzeniu innowacji. PRZYGOTOWUJEMY STRATEGIĘ ZABEZPIECZAMY WŁASNOŚĆ

TWORZYMY DROGĘ OD POMYSŁU DO EFEKTYWNEGO BIZNESU BTM Innovations wspiera przedsiębiorców, jednostki naukowe, grupy badawcze i wynalazców w tworzeniu innowacji. PRZYGOTOWUJEMY STRATEGIĘ ZABEZPIECZAMY WŁASNOŚĆ

dr Bartłomiej Marona Analiza ekonomiczna przedsiębiorstw POWTÓRKA ZE SPRAWOZDAŃ FINANSOWYCH - PYTANIA:

POWTÓRKA ZE SPRAWOZDAŃ FINANSOWYCH - PYTANIA: SPRAWOZDAWCZOŚĆ 1. Które podmioty gospodarcze mają obowiązek prowadzenia pełnej rachunkowości i jaki akt prawny to określa? 2. Z jakich elementów składa się

POWTÓRKA ZE SPRAWOZDAŃ FINANSOWYCH - PYTANIA: SPRAWOZDAWCZOŚĆ 1. Które podmioty gospodarcze mają obowiązek prowadzenia pełnej rachunkowości i jaki akt prawny to określa? 2. Z jakich elementów składa się

Sprawozdanie finansowe "RAFAMET" S.A. za I półrocze 2007 r.

Sprawozdanie finansowe "RAFAMET" S.A. za I półrocze 2007 r. WYBRANE JEDNOSTKOWE w tys. zł w tys. EURO DANE FINANSOWE 30.06.2007 31.12.2006 30.06.2007 31.12.2006 I. Przychody netto ze sprzedaŝy produktów,

Sprawozdanie finansowe "RAFAMET" S.A. za I półrocze 2007 r. WYBRANE JEDNOSTKOWE w tys. zł w tys. EURO DANE FINANSOWE 30.06.2007 31.12.2006 30.06.2007 31.12.2006 I. Przychody netto ze sprzedaŝy produktów,

Szkolenia Standardy Sprawozdawczości Finansowej

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

OŚWIADCZENIE o stanie księgowym spółki POLNORD - ŁÓDŹ I SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ z siedzibą w Warszawie

Polnord Łódź I Sp. z o.o. Al. Rzeczypospolitej 3, 02-972 Warszawa, Nr KRS 0000273883, NIP: 729-011-30-34 Kapitał zakładowy: 2.750.000,00 zł w pełni opłacony Załącznik 4a OŚWIADCZENIE o stanie księgowym

Polnord Łódź I Sp. z o.o. Al. Rzeczypospolitej 3, 02-972 Warszawa, Nr KRS 0000273883, NIP: 729-011-30-34 Kapitał zakładowy: 2.750.000,00 zł w pełni opłacony Załącznik 4a OŚWIADCZENIE o stanie księgowym

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Procedurę majątkowej wyceny zawiera następujące etapy:

Wyróżnia się cztery główne metody wyceny majątkowej, należą do nich: metoda wartości likwidacyjnej, odtworzeniowej, metoda skorygowanych aktywów netto oraz wartości likwidacyjnej. Procedurę majątkowej

Wyróżnia się cztery główne metody wyceny majątkowej, należą do nich: metoda wartości likwidacyjnej, odtworzeniowej, metoda skorygowanych aktywów netto oraz wartości likwidacyjnej. Procedurę majątkowej

Sposoby wyceny patentu

Ochrona Własności Intelektualnej cz. V dr inż.tomasz Ruść Spis treści Co powinna wyglądać dokumentacja zgłoszeniowa? Sposoby wyceny patentu Tabelaryczne zebranie informacji o patencie, znaku towarowym,

Ochrona Własności Intelektualnej cz. V dr inż.tomasz Ruść Spis treści Co powinna wyglądać dokumentacja zgłoszeniowa? Sposoby wyceny patentu Tabelaryczne zebranie informacji o patencie, znaku towarowym,

TOWARZYSTWO UBEZPIECZEŃ EUROPA S.A.

TOWARZYSTWO UBEZPIECZEŃ EUROPA S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2008 ROKU ZGODNE Z MIĘDZYNARODOWYMI STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ SKRÓCONY BILANS

TOWARZYSTWO UBEZPIECZEŃ EUROPA S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2008 ROKU ZGODNE Z MIĘDZYNARODOWYMI STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ SKRÓCONY BILANS

SKONSOLIDOWANY RAPORT PÓŁROCZNY 2013 GRUPY KAPITAŁOWEJ POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKI AKCYJNEJ

SKONSOLIDOWANY RAPORT PÓŁROCZNY GRUPY KAPITAŁOWEJ POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKI AKCYJNEJ Warszawa, sierpień Skonsolidowany raport półroczny Grupy Kapitałowej Powszechnego Zakładu Ubezpieczeń

SKONSOLIDOWANY RAPORT PÓŁROCZNY GRUPY KAPITAŁOWEJ POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKI AKCYJNEJ Warszawa, sierpień Skonsolidowany raport półroczny Grupy Kapitałowej Powszechnego Zakładu Ubezpieczeń

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2007 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Dr inŝ. Anna Beer-Zwolińska

Dr inŝ. Anna Beer-Zwolińska Przedsiębiorstwo jest zorganizowanym zespołem składników niematerialnych i materialnych przeznaczonym do prowadzenia działalności gospodarczej. Obejmuje ono w szczególności:

Dr inŝ. Anna Beer-Zwolińska Przedsiębiorstwo jest zorganizowanym zespołem składników niematerialnych i materialnych przeznaczonym do prowadzenia działalności gospodarczej. Obejmuje ono w szczególności:

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA. Spis Treści ZA OKRES OD 1 STYCZNIA 2012 R. DO 31 GRUDNIA 2012 R.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2012 R. DO 31 GRUDNIA 2012 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2012 R. DO 31 GRUDNIA 2012 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

Wycena patentu w warunkach wysokiego ryzyka na wczesnym etapie procesu komercjalizacji.

Wycena patentu w warunkach wysokiego ryzyka na wczesnym etapie procesu komercjalizacji. Andrzej Podszywałow Własność przemysłowa w innowacyjnej gospodarce. Wycena patentu i ocena ryzyka związanego z wdrożeniem.

Wycena patentu w warunkach wysokiego ryzyka na wczesnym etapie procesu komercjalizacji. Andrzej Podszywałow Własność przemysłowa w innowacyjnej gospodarce. Wycena patentu i ocena ryzyka związanego z wdrożeniem.

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

Akademia Młodego Ekonomisty Jak ocenić pozycję finansową firmy? dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 16 maja 2013 r. Plan wykładu ; ;. 2 kredyt Powody oceny rzetelność kontrahenta inwestycje

Kredyt Inkaso Spółka Akcyjna w Zamościu SPRAWOZDANIE FINANSOWE KREDYT INKASO SA

Kredyt Inkaso Spółka Akcyjna w Zamościu SPRAWOZDANIE FINANSOWE KREDYT INKASO SA ZA OKRES OD 28.12.2006 DO 31.03.2008 ROK (ROK OBROTOWY 2006/07/08) WRAZ Z DANYMI PORÓWNYWALNYMI ZA 2006 ROK DODATKOWE NOTY

Kredyt Inkaso Spółka Akcyjna w Zamościu SPRAWOZDANIE FINANSOWE KREDYT INKASO SA ZA OKRES OD 28.12.2006 DO 31.03.2008 ROK (ROK OBROTOWY 2006/07/08) WRAZ Z DANYMI PORÓWNYWALNYMI ZA 2006 ROK DODATKOWE NOTY

Informacje wstępne o przedmiocie wyceny aktywa niematerialne

Strona1 Informacje wstępne o przedmiocie wyceny aktywa niematerialne Poniższy zestaw informacji jest uznawany za bazowy i służy oszacowaniu kosztów procedury wyceny prawa do składników IP [aktywów niematerialnych,

Strona1 Informacje wstępne o przedmiocie wyceny aktywa niematerialne Poniższy zestaw informacji jest uznawany za bazowy i służy oszacowaniu kosztów procedury wyceny prawa do składników IP [aktywów niematerialnych,

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR. Procedura tworzenia standardów

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR Procedura tworzenia standardów Struktura Rady Międzynarodowych Standardów Rachunkowości FUNDACJA IFRS dokonuje nominacji, sprawuje nadzór

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR Procedura tworzenia standardów Struktura Rady Międzynarodowych Standardów Rachunkowości FUNDACJA IFRS dokonuje nominacji, sprawuje nadzór

Uchwała wchodzi w Ŝycie z dniem podjęcia.

Uchwała nr 1 w sprawie wyboru Przewodniczącego Walnego Zgromadzenia Działając na podstawie art. 409 1 oraz art. 420 2 Kodeksu spółek handlowych uchwala się co następuje: Walne Zgromadzenie, niniejszym

Uchwała nr 1 w sprawie wyboru Przewodniczącego Walnego Zgromadzenia Działając na podstawie art. 409 1 oraz art. 420 2 Kodeksu spółek handlowych uchwala się co następuje: Walne Zgromadzenie, niniejszym

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Informacja dodatkowa. - w zakresie wyceny środków trwałych - rozliczenia kosztów zakupu materiałów - wyceny zapasu produkcji w toku

Informacja dodatkowa I. W czwartym kwartale 2007r przy sporządzeniu skonsolidowanego sprawozdania finansowego dokonano zmian w stosowanych zasadach (polityki) rachunkowości przechodząc na międzynarodowe

Informacja dodatkowa I. W czwartym kwartale 2007r przy sporządzeniu skonsolidowanego sprawozdania finansowego dokonano zmian w stosowanych zasadach (polityki) rachunkowości przechodząc na międzynarodowe

Wartości Niematerialne i Prawne + Rzeczowe Aktywa Trwałe = Aktywa Trwałe

BILANS BILANS dwustronne, tabelaryczne zestawienie składników majątkowych, czyli aktywów oraz źródeł ich pochodzenia sporządzone w ujęciu wartościowym na ściśle określony moment czasowy, zestawienie aktywów

BILANS BILANS dwustronne, tabelaryczne zestawienie składników majątkowych, czyli aktywów oraz źródeł ich pochodzenia sporządzone w ujęciu wartościowym na ściśle określony moment czasowy, zestawienie aktywów

Formularz SA-QS IV/2007 (kwartał/rok)

") Formularz SAQS IV/2007 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 Rozporządzenia Ministra Finansów z dnia 19 października

Formularz SAQS IV/2007 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 Rozporządzenia Ministra Finansów z dnia 19 października

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

Spis treści do sprawozdania finansowego

Spis treści do sprawozdania finansowego Nota Skonsolidowane sprawozdanie z sytuacji finansowej 3 Skonsolidowane sprawozdanie z całkowitych dochodów 4 Skonsolidowane sprawozdanie ze zmian w kapitale własnym

Spis treści do sprawozdania finansowego Nota Skonsolidowane sprawozdanie z sytuacji finansowej 3 Skonsolidowane sprawozdanie z całkowitych dochodów 4 Skonsolidowane sprawozdanie ze zmian w kapitale własnym

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Formularz SA-Q 3 / 2006

SAQ 3/ 2006 Formularz SAQ 3 / 2006 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 93 ust. 1 pkt 1 Rozporządzenia Rady Ministrów

SAQ 3/ 2006 Formularz SAQ 3 / 2006 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 93 ust. 1 pkt 1 Rozporządzenia Rady Ministrów

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

Beyond Distribution. We Do IT. Podsumowanie wyników Grupy za 2018 rok

Beyond Distribution. We Do IT. Podsumowanie wyników Grupy za 2018 rok 1 2 3 ABC Data w liczbach 29 lat doświadczenia w regionie CEE 13 000 stałych Klientów ~25% udział w polskim rynku dystrybucji IT Lider

Beyond Distribution. We Do IT. Podsumowanie wyników Grupy za 2018 rok 1 2 3 ABC Data w liczbach 29 lat doświadczenia w regionie CEE 13 000 stałych Klientów ~25% udział w polskim rynku dystrybucji IT Lider

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Dobór metody wyceny znaku towarowego (marki) Jacek Jastrzębski

Jacek Jastrzębski") Dobór metody wyceny znaku towarowego (marki) Jacek Jastrzębski Cel prezentacji Refleksja nad tym, czym należy się kierować przy wyborze metody wyceny znaku towarowego Konkurujących ze sobą metod wyceny

Dobór metody wyceny znaku towarowego (marki) Jacek Jastrzębski Cel prezentacji Refleksja nad tym, czym należy się kierować przy wyborze metody wyceny znaku towarowego Konkurujących ze sobą metod wyceny

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014. Zadanie 2

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

ZAMORTYZOWANY KOSZT WYCENA ZOBOWIAZAŃ FINANSOWYCH WYCENIANE W WARTOŚCI GODZIWEJ PRZEZ WYNIK

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

Operacje te powinny być ujęte następująco: Wniesienie przez wspólników wkładów pieniężnych:

Jedną z pierwszych operacji gospodarczych ujmowanych w księgach rachunkowych nowo tworzonej spółki jest ujęcie wniesionego aportem przedsiębiorstwa i jego elementów. Spółka z o.o. (także w organizacji)

Jedną z pierwszych operacji gospodarczych ujmowanych w księgach rachunkowych nowo tworzonej spółki jest ujęcie wniesionego aportem przedsiębiorstwa i jego elementów. Spółka z o.o. (także w organizacji)

WYBRANE DANE FINANSOWE

w tys. zł w tys. EUR WYBRANE DANE FINANSOWE od 2004-01-01 do 2004-03- 31 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 424 447 339 816 105 707 70 885 II. Zysk (strata) z działalności

w tys. zł w tys. EUR WYBRANE DANE FINANSOWE od 2004-01-01 do 2004-03- 31 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 424 447 339 816 105 707 70 885 II. Zysk (strata) z działalności

PKO BANK HIPOTECZNY S.A.

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

Wsparcie innowacyjnych pomysłów na starcie. Warsztaty StartUp-IT, Poznań, 22 września 2007 roku

Wsparcie innowacyjnych pomysłów na starcie Warsztaty StartUp-IT, Poznań, 22 września 2007 roku Agenda_ Kim jesteśmy Nasza filozofia beyond capital_ Specyfika projektów na wczesnych etapach rozwoju Jak

Wsparcie innowacyjnych pomysłów na starcie Warsztaty StartUp-IT, Poznań, 22 września 2007 roku Agenda_ Kim jesteśmy Nasza filozofia beyond capital_ Specyfika projektów na wczesnych etapach rozwoju Jak

VISTULA & WÓLCZANKA SPÓŁKA AKCYJNA

VISTULA & WÓLCZANKA SPÓŁKA AKCYJNA JEDNOSTKOWE SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE ZA OKRES 6 MIESIĘCY KOŃCZĄCYCH SIĘ 30 CZERWCA 2008 PRZYGOTOWANE ZGODNIE Z MSSF Kraków, 30 wrzesień 2008 SPIS TREŚCI

VISTULA & WÓLCZANKA SPÓŁKA AKCYJNA JEDNOSTKOWE SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE ZA OKRES 6 MIESIĘCY KOŃCZĄCYCH SIĘ 30 CZERWCA 2008 PRZYGOTOWANE ZGODNIE Z MSSF Kraków, 30 wrzesień 2008 SPIS TREŚCI

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku