Ceny transferowe transakcje z podmiotami powiązanymi Doradca podatkowy Marcin Zarzycki

|

|

|

- Iwona Marcinkowska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Ceny transferowe transakcje z podmiotami powiązanymi Doradca podatkowy Marcin Zarzycki

2 Zmiany w cenach transferowych na 2016 r. i 2017 r. Podstawa zmian w cenach transferowych.

3 Cel nowelizacji. Celem nowelizacji ustawy jest dostosowanie polskich przepisów podatkowych do - wprowadzonych w 2014 r. i 2015 r. - zmian w prawie Unii Europejskiej, w zakresie opodatkowania dochodów z oszczędności oraz w zakresie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek powiązanych. Zmiany wprowadzają również wspólne dla krajów Unii Europejskiej podejście w zakresie wymogów związanych z dokumentacją transakcji pomiędzy podmiotami powiązanymi. W zakresie dokumentacji transakcji pomiędzy podmiotami powiązanymi, państwa członkowskie UE przyjęły zobowiązanie polityczne do wdrażania wspólnego podejścia w zakresie wymogów związanych z tą dokumentacją. Stwierdzono, iż dokumentacja cen transakcyjnych w Unii Europejskiej musi być postrzegana w ramach Wytycznych Organizacji Współpracy Gospodarczej i Rozwoju (OECD) dotyczących Cen Transakcyjnych.

4 Łamany rok podatkowy Ministerstwo Finansów interpretuje nowe przepisy TP

5 Zwiększenie progów dla powiązań kapitałowych.

6 Progi powiązań kapitałowych.

7 Zmiana zakresu podmiotowego i przedmiotowego obowiązku sporządzenia dokumentacji podatkowej.

8

9 Transakcje od 2017 r.

10 Zdarzenia nadzwyczajne od 2017 r.

11 Cash pooling od 2017 r.

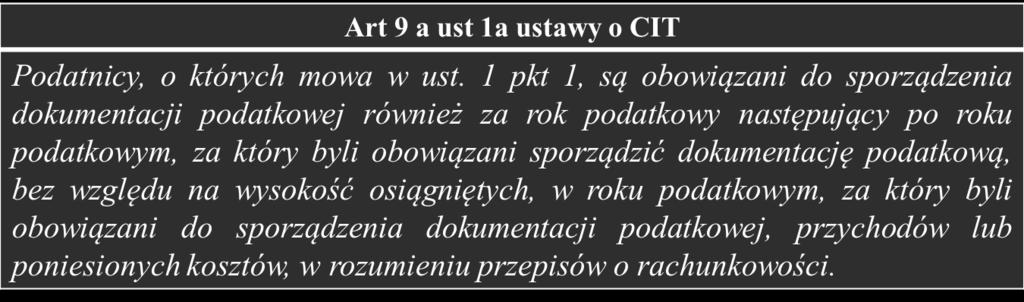

12 Dokumentacja za następny rok podatkowy

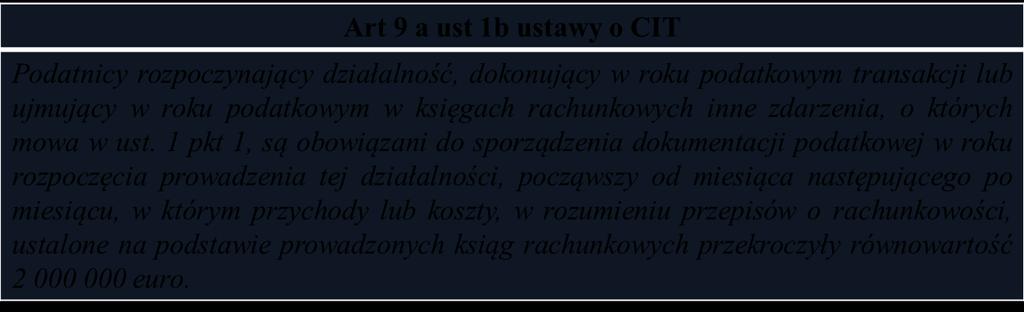

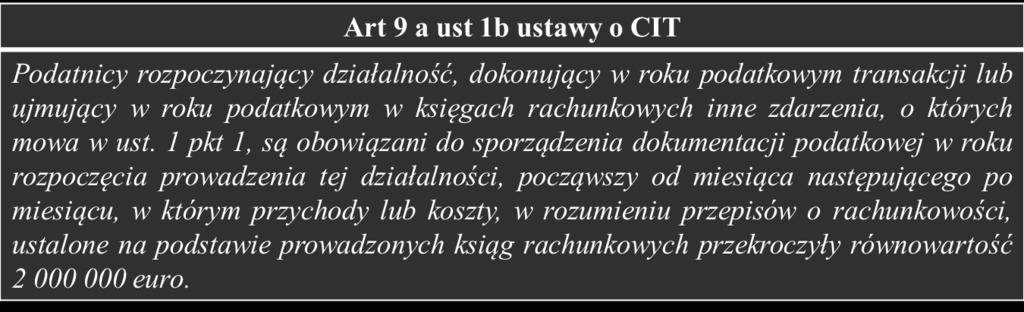

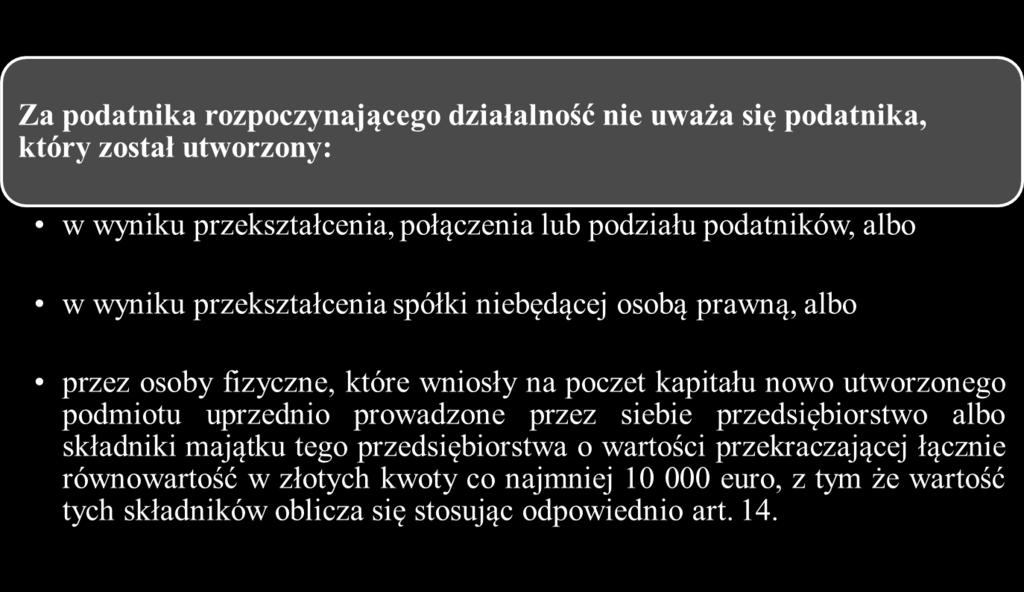

13 Podatnicy rozpoczynający działalność.

14 Cash pooling od 2017 r.

15 Transakcje lub inne zdarzenia mające istotny wpływ na wysokość dochodu (straty) podatnika.

16 Transakcje i zdarzenia mające istotny wpływ na wysokość dochodu (straty) podatnika

17 Transakcje od 2017 r.

18 Grupowanie transakcji cen transferowych orzecznictwo

19 Grupowanie transakcji cen transferowych orzecznictwo

20 Spółki osobowe Podatnicy uzyskujący przychody z udziału w spółce niebędącej osobą prawną.

21 Nowy zakres dokumentacji cen transferowych Nowe obowiązki dokumentacyjne wprowadzenie różnych rodzajów dokumentacji: Po przekroczeniu progu 2 mln EUR: Dokumentacja krajowa / podstawowa - Local File

22 Nowe obowiązki dokumentacyjne wprowadzenie różnych rodzajów dokumentacji: Po przekroczeniu progu 10 mln EUR: Dokumentacja krajowa / podstawowa - Local File rozbudowana o tzw. analizę porównawczą

23 Nowe obowiązki dokumentacyjne wprowadzenie różnych rodzajów dokumentacji: Po przekroczeniu progu 20 mln EUR: Dokumentacja na poziomie grupy - Master File

24 Nowe obowiązki dokumentacyjne wprowadzenie różnych rodzajów dokumentacji: Dla jednostek dominujących po przekroczeniu progu 750 mln EUR: Raportowanie według krajów - Country By - Country Reporting (CIT-CBC)

25 Dokumentacja local file Dokumentacja podatkowa obejmuje: 1) opis transakcji lub innych zdarzeń, o których mowa w ust. 1, w tym umów zarządzania płynnością, umów o podziale kosztów, dokonywanych pomiędzy podatnikiem, a w przypadku, o którym mowa w ust. 1f - spółką niebędącą osobą prawną, i podmiotami z nimi powiązanymi, zawierający: a) wskazanie rodzaju i przedmiotu tych transakcji lub innych zdarzeń, b) dane finansowe, w tym przepływy pieniężne dotyczące tych transakcji lub innych zdarzeń, c) dane identyfikujące podmioty powiązane dokonujące tych transakcji lub ujmujące te zdarzenia,

26 Dokumentacja local file Dokumentacja podatkowa obejmuje: d) opis przebiegu tych transakcji lub innych zdarzeń, w tym funkcji wykonywanych przez podatnika, a w przypadku, o którym mowa w ust. 1f - spółkę niebędącą osobą prawną, i podmioty z nimi powiązane, angażowanych przez nich aktywów bilansowych i pozabilansowych, kapitału ludzkiego oraz ponoszonych ryzyk, e) wskazanie metody i sposobu kalkulacji dochodu (straty) podatnika wraz z uzasadnieniem ich wyboru, w tym algorytmu kalkulacji rozliczeń dotyczących tych transakcji lub innych zdarzeń oraz sposobu wyliczenia wartości rozliczeń wpływających na dochód (stratę) podatnika, a w przypadku, o którym mowa w ust. 1f - również pozostałych wspólników spółki niebędącej osobą prawną; 3) opis danych finansowych podatnika, a w przypadku, o którym mowa w ust. 1f - spółki niebędącej osobą prawną, pozwalający na porównanie rozliczeń, o których mowa w pkt 1 lit. e, z danymi wynikającymi z zatwierdzonego sprawozdania finansowego, jeżeli obowiązek jego sporządzenia wynika z obowiązujących podatnika lub spółkę przepisów o rachunkowości;

27 Dokumentacja local file Dokumentacja podatkowa obejmuje: 4) informacje o podatniku, a w przypadku, o którym mowa w ust. 1f - o spółce niebędącej osobą prawną, obejmujące opis: a) struktury organizacyjnej i struktury zarządczej, b) przedmiotu i zakresu prowadzonej działalności, c) realizowanej strategii gospodarczej, w tym przeprowadzonych w roku podatkowym lub w roku poprzedzającym rok podatkowy przeniesień pomiędzy podmiotami powiązanymi istotnych ekonomicznie funkcji, aktywów lub ryzyk, mających wpływ na dochód (stratę) podatnika, d) otoczenia konkurencyjnego;

28 Dokumentacja local file Dokumentacja podatkowa obejmuje: 5) dokumenty, w szczególności: a) umowy, porozumienia zawarte pomiędzy podmiotami powiązanymi lub inne dokumenty, dotyczące transakcji lub innych zdarzeń, o których mowa w ust. 1, umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia lub umowy o podobnym charakterze, dokumentujące zasady przyznawania praw wspólnikom (stronom umowy) do udziału w zysku oraz uczestnictwa w stratach, b) porozumienia w sprawach podatku dochodowego zawarte z administracjami podatkowymi państw innych niż Rzeczpospolita Polska, dotyczące transakcji lub innych zdarzeń, o których mowa w ust. 1, w szczególności uprzednie porozumienia cenowe.

29 Dokumentacja local file z analizą porównawczą. Dokumentacja podatkowa obejmuje: 2) w przypadku podatników: a) których przychody lub koszty, w rozumieniu przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych, przekroczyły w roku poprzedzającym rok podatkowy równowartość euro albo b) posiadających udziały w spółce niebędącej osobą prawną, której przychody lub koszty, w rozumieniu obowiązujących tę spółkę przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych przekroczyły w poprzednim roku obrotowym w rozumieniu tych przepisów równowartość euro - poza opisem, o którym mowa w pkt 1, także opis analizy danych podmiotów niezależnych lub danych ustalonych z podmiotem niezależnym, uznanych za porównywalne do warunków ustalonych w transakcjach lub innych zdarzeniach, o których mowa w ust. 1, zwanej dalej "analizą danych porównawczych", wykorzystanych do kalkulacji rozliczeń, o której mowa w pkt 1 lit. e, wraz z podaniem źródła tych danych;

30 Dokumentacja local file z analizą porównawczą. Analiza danych porównawczych powinna zawierać dane porównywalne o podmiotach mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, jeżeli dane są dla podatnika dostępne. W przypadku braku danych do przeprowadzenia analizy danych porównawczych, podatnik załącza do dokumentacji podatkowej opis zgodności warunków transakcji oraz innych zdarzeń, ustalonych z podmiotami powiązanymi, z warunkami, które ustaliłyby między sobą niezależne podmioty.

31 Dokumentacja master file Dokumentacja podatkowa powinna również zawierać informacje o grupie podmiotów powiązanych, w skład której wchodzi podatnik lub w przypadku, o którym mowa w ust. 1f - spółka niebędąca osobą prawną, w której podatnik uzyskuje przychody z udziału, jeżeli przychody tego podatnika albo tej spółki lub koszty, w rozumieniu przepisów o rachunkowości, przekroczyły w przypadku podatnika w roku poprzedzającym rok podatkowy, a w przypadku spółki niebędącej osobą prawną w poprzednim roku obrotowym w rozumieniu przepisów o rachunkowości, równowartość euro. Informacje te obejmują w szczególności: 1) wskazanie podmiotu powiązanego, który sporządził informacje o grupie podmiotów powiązanych, wraz z podaniem daty składania przez niego zeznania podatkowego; 2) strukturę organizacyjną grupy podmiotów powiązanych; 3) opis zasad wyznaczania cen transakcyjnych (polityki cen transakcyjnych) stosowanych przez grupę podmiotów powiązanych;

32 Dokumentacja master file 4) opis przedmiotu i zakresu działalności prowadzonej przez grupę podmiotów powiązanych; 5) opis posiadanych, tworzonych, rozwijanych i wykorzystywanych w działalności przez grupę podmiotów powiązanych istotnych wartości niematerialnych; 6) opis sytuacji finansowej podmiotów tworzących grupę wraz ze sprawozdaniem skonsolidowanym podmiotów powiązanych tworzących grupę podmiotów powiązanych; 7) opis zawartych przez podmioty tworzące grupę podmiotów powiązanych porozumień w sprawach podatku dochodowego z administracjami podatkowymi państw innych niż Rzeczpospolita Polska, w tym jednostronnych uprzednich porozumień cenowych.

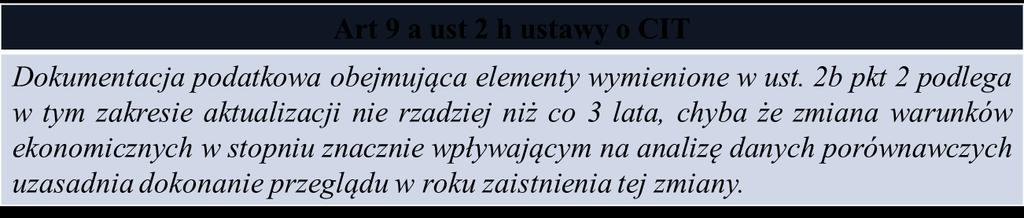

33 Obowiązek okresowego przeglądu dokumentacji.

34 Zwolnienia z obowiązku sporządzania dokumentacji. Uzasadnienie do projektu Ustawy Proponowany przepis wpisuje się w system zwolnień z obowiązku sporządzenia dokumentacji podatkowej na potrzeby cen transferowych. Zgodnie z projektowanymi przepisami, obowiązek ten nie będzie występował w przypadku transakcji, w których cena lub sposób określenia ceny przedmiotu takiej transakcji wynika z ustaw lub wydanych na ich podstawie aktów normatywnych.

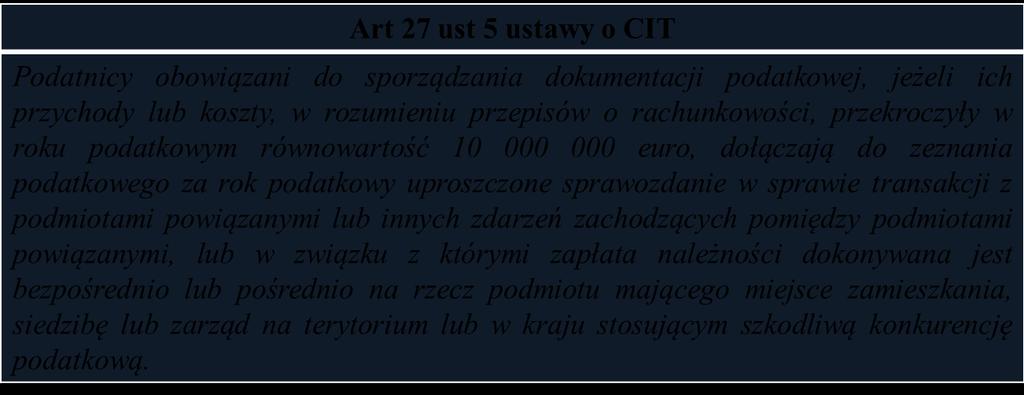

35 Możliwość żądania przez organy sporządzenia dokumentacji dla transakcji nieprzekraczającej limitów

36 Kursy walut

37 Termin na przedłożenie dokumentacji

38 Termin na sporządzenie dokumentacji Termin na sporządzenie dokumentacji local file Termin sporządzenia dokumentacji na poziomie lokalnym (local file): dokumentacja powinna być sporządzana nie później niż do dnia upływu terminu określonego dla złożenia rocznego zeznania podatkowego za dany rok podatkowy. Opis danych finansowych podatnika, a w przypadku, o którym mowa w ust. 1f - spółki niebędącej osobą prawną, pozwalający na porównanie rozliczeń, o których mowa w pkt 1 lit. e, z danymi wynikającymi z zatwierdzonego sprawozdania finansowego, jeżeli obowiązek jego sporządzenia wynika z obowiązujących podatnika lub spółkę przepisów o rachunkowości sporządza się sporządza się w terminie 10 dni od dnia zatwierdzenia sprawozdania finansowego podatnika lub spółki niebędącej osobą prawną.

39 Termin załączenia dokumentacji na poziomie grupy (master file). Termin na sporządzenie dokumentacji master file Dokumentację w tej części należy załączyć do sporządzonej dokumentacji na poziomie lokalnym (local file), w terminie do dnia złożenia rocznego zeznania podatkowego przez podmiot sporządzający dokumentację na poziomie grupy.

40 Oświadczenia o sporządzeniu dokumentacji.

41 Sprawozdanie w sprawie transakcji CIT TP

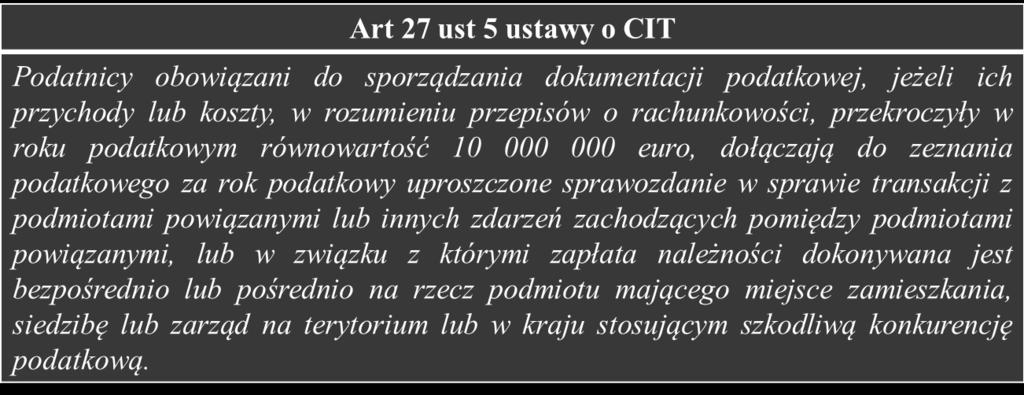

42 Sprawozdanie w sprawie transakcji. Podmioty, których przychody lub koszty, przekroczą w roku podatkowym równowartość ,00 euro, dołączają do rocznego zeznania podatkowego za rok podatkowy uproszczone sprawozdanie w sprawie transakcji z podmiotami powiązanymi lub innych zdarzeń zachodzących pomiędzy podmiotami powiązanymi, lub w związku z którymi zapłata należności dokonywana jest bezpośrednio lub pośrednio na rzecz podmiotu mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową. Wielkości wyrażone w euro, przelicza się na walutę polską po średnim kursie ogłaszanym przez Narodowy Bank Polski, obowiązującym w ostatnim dniu roboczym roku podatkowego poprzedzającego rok podatkowy, za który jest składane sprawozdanie, o którym mowa w ust. 9.

43 Sprawozdanie CIT - CBC Podmioty krajowe, o których mowa w art. 11 ust. 1 pkt 1 i ust. 4, które: 1) spełniają kryteria jednostki dominującej oraz nie spełniają kryteriów jednostki zależnej, w rozumieniu przepisów ustawy o rachunkowości, 2) są jednostką konsolidującą sprawozdanie finansowe w rozumieniu przepisów o rachunkowości, 3) posiadają poza terytorium Rzeczypospolitej Polskiej zagraniczny zakład lub jedną lub więcej jednostek zależnych w rozumieniu przepisów ustawy o rachunkowości, 4) których skonsolidowane przychody w rozumieniu przepisów o rachunkowości, na terytorium Rzeczypospolitej Polskiej oraz poza jej terytorium, przekroczyły w poprzednim roku podatkowym równowartość euro - przekazują do urzędu skarbowego sprawozdanie o wysokości dochodów i zapłaconego podatku oraz miejscach prowadzenia działalności, jednostek zależnych i zagranicznych zakładów należących do grupy kapitałowej, w roku podatkowym, w terminie 12 miesięcy od dnia zakończenia roku podatkowego podmiotu krajowego, za który jest składane sprawozdanie.

44 Specjalne sprawozdanie (formularz CIT-CBC). Dnia 4 kwietnia 2017 roku weszła w życie Ustawa z dnia 9 marca 2017 roku o wymianie informacji podatkowych z innymi państwami (dalej zwana: Ustawa). Ustawa ta wprowadza kompleksowe regulacje dotyczące międzynarodowej wymiany informacji podatkowych w ramach jednego aktu prawnego. Ustawa nakłada m.in. obowiązek powiadamiania administracji państwowej o tym, która jednostka należąca do dużej wielonarodowej grupy kapitałowej będzie składać raport Country-by-Country Reporting (dalej: CBCR) oraz w jakim państwie. Zgodnie z nowelizacją, obowiązkiem przygotowania i złożenia CBCR objęte są również jednostki nie będące jednostką dominującą, posiadające siedzibę bądź zarząd w Polsce lub prowadzące w Polsce działalność przez zagraniczny zakład jeśli: jednostka dominująca nie ma obowiązku składania raportu w państwie siedziby lub zarządu, państwo siedziby lub zarządu jednostki dominującej zawiesiło automatyczną wymianę informacji o grupach podmiotów z powodów innych niż dopuszczone przez odpowiednie umowy międzynarodowe, organy państwa siedziby bądź zarządu jednostki dominującej nie zawarły z Polską odpowiedniej umowy dotyczącej wymiany informacji w ciągu 12 miesięcy od zakończenia roku sprawozdawczego. Okoliczności te skutkują złożeniem przez taką jednostkę CBCR w Polsce. Zgodnie z art. 84 ust. 2 i 4 obowiązek ten nie wystąpi w sytuacji kiedy grupa wyznaczyła już inną jednostkę z grupy w celu zrealizowania obowiązku sporządzenia CBCR.

45 Specjalne sprawozdanie (formularz CIT-CBC). Ustawa wprowadza również kary pieniężne na jednostki należące do grupy podmiotów które nie wywiązują się z obowiązków zawartych w Ustawie. Kara pieniężna nakładana przez Szefa Krajowej Administracji Skarbowej w drodze decyzji może być nałożona w wysokości do 1 mln PLN. Wysokość kary pieniężnej uzależniona jest od rodzaju i zakresu naruszenia obowiązków, dotychczasowej działalności jednostki i jej możliwości finansowych. Ponadto Ustawa wprowadza do ustawy Kodeks karny skarbowy art. 80d który stanowi, iż Kto, działając w imieniu lub interesie podatnika, wbrew przepisom ustawy z dnia 9 marca 2017 r. o wymianie informacji podatkowych z innymi państwami, składa nieprawdziwą informację dla celów informacji o jednostkach wchodzących w skład grupy podmiotów, podlega karze grzywny do 240 stawek dziennych. Powyższy przepis wchodzi w życie z dniem roku.

46 Zapraszamy do zadawania pytań

Nowe regulacje od Małgorzata Gach " radca prawny i doradca podatkowy CENY TRANSFEROWE

CENY TRANSFEROWE Nowe regulacje od 2017 Małgorzata Gach " radca prawny i doradca podatkowy 1 Witam Nazywam się Małgorzata Gach i jestem radcą prawnym i doradcą podatkowym oraz autorką wpisów m.in. na blogu

CENY TRANSFEROWE Nowe regulacje od 2017 Małgorzata Gach " radca prawny i doradca podatkowy 1 Witam Nazywam się Małgorzata Gach i jestem radcą prawnym i doradcą podatkowym oraz autorką wpisów m.in. na blogu

2. Dochody, o których mowa w ust. 1, określa się, w drodze oszacowania, stosując następujące metody:

Art. 25. [Podmioty powiązane - szacowanie dochodów] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, mająca miejsce zamieszkania, siedzibę lub zarząd

Art. 25. [Podmioty powiązane - szacowanie dochodów] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, mająca miejsce zamieszkania, siedzibę lub zarząd

USTAWA. 26 lipca 1991 r. O podatku dochodowym od osób fizycznych nr 80 poz

USTAWA 26 lipca 1991 r. O podatku dochodowym od osób fizycznych 1991 nr 80 poz. 350 1 (przepisy obowiązujące od 1 stycznia 2017 r., wybrane artykuły regulujące ceny transferowe) Art. 25. 1. Jeżeli: 1)

USTAWA 26 lipca 1991 r. O podatku dochodowym od osób fizycznych 1991 nr 80 poz. 350 1 (przepisy obowiązujące od 1 stycznia 2017 r., wybrane artykuły regulujące ceny transferowe) Art. 25. 1. Jeżeli: 1)

TP Advisory. Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik. Ceny transferowe

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Zmiany w cenach transferowych w 2016 i 2017 r.

Zmiany w cenach transferowych w 2016 i 2017 r. Agenda zmian w cenach transferowych 1. 2. 3. 4. 5. 6. 7. Definicja podmiotów powiązanych Transakcje istotne Transakcje poniżej limitów Obowiązek dokumentacyjny

Zmiany w cenach transferowych w 2016 i 2017 r. Agenda zmian w cenach transferowych 1. 2. 3. 4. 5. 6. 7. Definicja podmiotów powiązanych Transakcje istotne Transakcje poniżej limitów Obowiązek dokumentacyjny

We wniosku przedstawiono następujący stan faktyczny oraz opis zdarzenia przyszłego.

3063-ILPB2.4510.242.2016.1.EK - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.242.2016.1.EK Data 2017.02.20 Autor Dyrektor Izby Skarbowej w Poznaniu

3063-ILPB2.4510.242.2016.1.EK - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.242.2016.1.EK Data 2017.02.20 Autor Dyrektor Izby Skarbowej w Poznaniu

USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2016 r. poz. 1888)

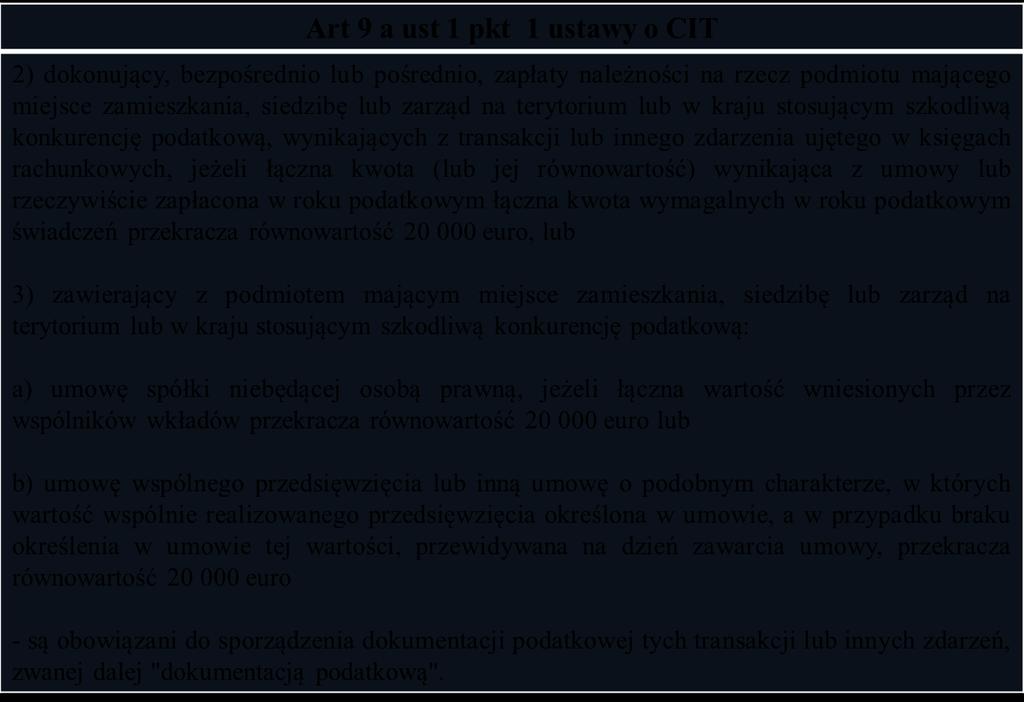

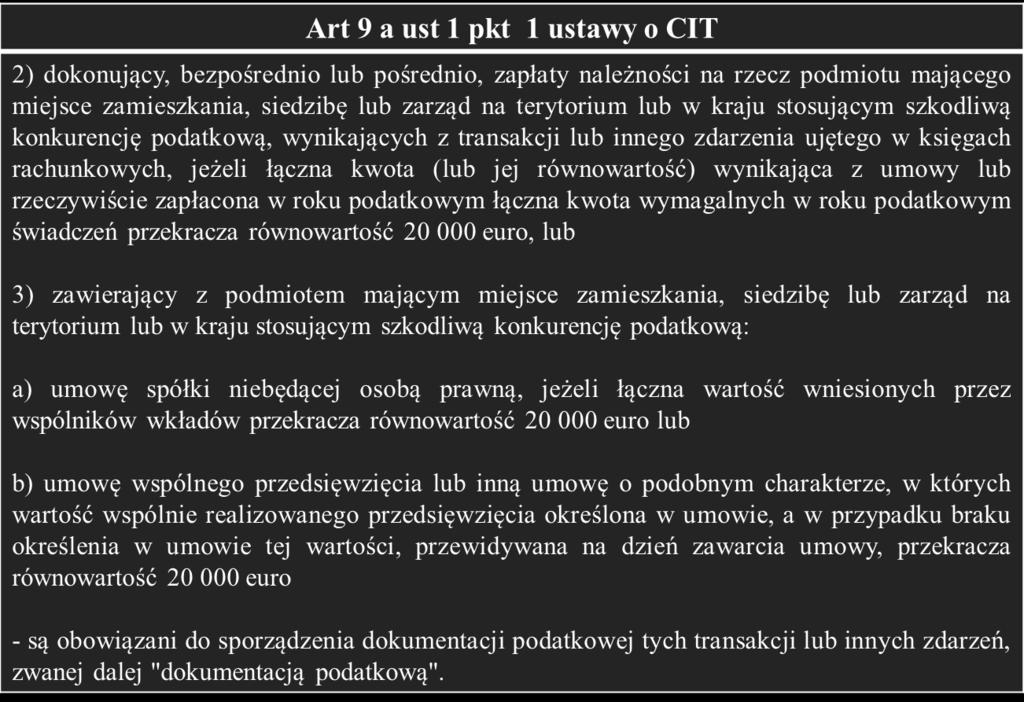

") Art. 9a [Dokumentacja transakcji] 1. 23) Podatnicy: USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2016 r. poz. 1888) 1) których przychody lub koszty, w rozumieniu przepisów

Art. 9a [Dokumentacja transakcji] 1. 23) Podatnicy: USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2016 r. poz. 1888) 1) których przychody lub koszty, w rozumieniu przepisów

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032)

") USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032) Art. 25 [Wykorzystywanie związku gospodarczego] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032) Art. 25 [Wykorzystywanie związku gospodarczego] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka

TP Advisory. Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik. Ceny transferowe

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

TP Advisory. Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik. Ceny transferowe

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Nowe obowiązki dokumentacyjne w zakresie cen transferowych - przewodnik Spis treści 1. Wstęp... 2 2. Definicja podmiotów powiązanych... 2 2.1. Próg powiązań kapitałowych... 2 3. Obowiązki dokumentacyjne...

Art. 9a [Dokumentacja transakcji]

![Art. 9a [Dokumentacja transakcji]](/thumbs/91/106291371.jpg "Art. 9a [Dokumentacja transakcji]") Art. 9a [Dokumentacja transakcji] USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2016 r. poz. 1888) 1. 24) Podatnicy: 1) których przychody lub koszty, w rozumieniu przepisów

Art. 9a [Dokumentacja transakcji] USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2016 r. poz. 1888) 1. 24) Podatnicy: 1) których przychody lub koszty, w rozumieniu przepisów

Ustawa o wymianie informacji podatkowych z innymi państwami z dnia 9 marca 2017 r. (Dz.U. z 2017 r. poz. 648)

") Ustawa o wymianie informacji podatkowych z innymi państwami z dnia 9 marca 2017 r. (Dz.U. z 2017 r. poz. 648) Dział V. Automatyczna wymiana informacji podatkowych o jednostkach wchodzących w skład grupy

Ustawa o wymianie informacji podatkowych z innymi państwami z dnia 9 marca 2017 r. (Dz.U. z 2017 r. poz. 648) Dział V. Automatyczna wymiana informacji podatkowych o jednostkach wchodzących w skład grupy

4. Podmioty powiązane kapitałowo. Powiązania pionowe. Powiązania poziome. Powiązania bezpośrednie. Powiązania pośrednie.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 588616 Temat: Ceny transferowe według nowych rewolucyjnych zasad - przygotowanie do zmian. Warsztaty praktyczne. 13-14 Październik Łódź, ŁÓDŹ - CENTRUM MIASTA,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 588616 Temat: Ceny transferowe według nowych rewolucyjnych zasad - przygotowanie do zmian. Warsztaty praktyczne. 13-14 Październik Łódź, ŁÓDŹ - CENTRUM MIASTA,

Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1.01.2016 oraz od 1.01.2017

Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1.01.2016 oraz od 1.01.2017 Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1 stycznia 2016 oraz

Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1.01.2016 oraz od 1.01.2017 Zmiany w zakresie dokumentacji cen transferowych na gruncie ustawy o CIT po 1 stycznia 2016 oraz

USTAWA. z dnia 15 lutego 1992 r. O podatku dochodowym od osób prawnych. Dz.U nr 21 poz. 86 1

USTAWA z dnia 15 lutego 1992 r. O podatku dochodowym od osób prawnych Dz.U. 1992 nr 21 poz. 86 1 (przepisy obowiązujące od 1 stycznia 2017 r., wybrane artykuły regulujące ceny transferowe) Art. 9a. 1.

USTAWA z dnia 15 lutego 1992 r. O podatku dochodowym od osób prawnych Dz.U. 1992 nr 21 poz. 86 1 (przepisy obowiązujące od 1 stycznia 2017 r., wybrane artykuły regulujące ceny transferowe) Art. 9a. 1.

Ceny transferowe Mariusz Makowski doradca podatkowy

Ceny transferowe 2019 Mariusz Makowski doradca podatkowy Podmioty powiązane, czyli jakie? Zmiany w zakresie metod szacowania Dokumentacja w sprawie cen transferowych Witamy PODMIOTY POWIĄZANE Podmioty

Ceny transferowe 2019 Mariusz Makowski doradca podatkowy Podmioty powiązane, czyli jakie? Zmiany w zakresie metod szacowania Dokumentacja w sprawie cen transferowych Witamy PODMIOTY POWIĄZANE Podmioty

Zmiany w cenach transferowych. Przygotuj się na nowe zasady dokumentowania!

Zmiany w cenach transferowych Przygotuj się na nowe zasady dokumentowania! Najistotniejszy zakres zmian w zasadach dokumentowania transakcji z podmiotami powiązanymi (w zależności od poziomu rocznych przychodów/kosztów

Zmiany w cenach transferowych Przygotuj się na nowe zasady dokumentowania! Najistotniejszy zakres zmian w zasadach dokumentowania transakcji z podmiotami powiązanymi (w zależności od poziomu rocznych przychodów/kosztów

USTAWA. z dnia 15 lutego 1992 r. O podatku dochodowym od osób prawnych. Dz.U nr 21 poz. 86 1

USTAWA z dnia 15 lutego 1992 r. O podatku dochodowym od osób prawnych Dz.U. 1992 nr 21 poz. 86 1 (przepisy obowiązujące od 1 stycznia 2017 r., wybrane artykuły regulujące ceny transferowe) Art. 9a. 1.

USTAWA z dnia 15 lutego 1992 r. O podatku dochodowym od osób prawnych Dz.U. 1992 nr 21 poz. 86 1 (przepisy obowiązujące od 1 stycznia 2017 r., wybrane artykuły regulujące ceny transferowe) Art. 9a. 1.

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

War8zawa, dnia iei wca 201 5 r. I(ZECZPOSPOLITA POLSKA MINISTER FINANSÓW. Pan Piotr Gryska Wiceprezes Rządowe Centrum Legislacji

War8zawa, dnia iei wca 201 5 r. I(ZECZPOSPOLITA POLSKA MINISTER FINANSÓW 1)1)10 82001(65)20l5 Pan Piotr Gryska Wiceprezes Rządowe Centrum Legislacji W uzupełnieniu pisma z dnia 28 inąja br., zawierającego

War8zawa, dnia iei wca 201 5 r. I(ZECZPOSPOLITA POLSKA MINISTER FINANSÓW 1)1)10 82001(65)20l5 Pan Piotr Gryska Wiceprezes Rządowe Centrum Legislacji W uzupełnieniu pisma z dnia 28 inąja br., zawierającego

Spis treści Przedmowa Wykaz skrótów Wykaz literatury Wprowadzenie Rozdział I. Regulacje z zakresu cen transferowych Rozdział II.

Przedmowa... XIII Wykaz skrótów... XV Wykaz literatury... XIX Wprowadzenie... XXI Rozdział I. Regulacje z zakresu cen transferowych... 1 1. Cele sporządzenia dokumentacji... 1 2. Dokumentacja cen transferowych

Przedmowa... XIII Wykaz skrótów... XV Wykaz literatury... XIX Wprowadzenie... XXI Rozdział I. Regulacje z zakresu cen transferowych... 1 1. Cele sporządzenia dokumentacji... 1 2. Dokumentacja cen transferowych

Dokumentowanie transakcji z podmiotami powiązanymi 2018 r.

Dokumentowanie transakcji z podmiotami powiązanymi 2018 r. Podmiot powiązany kapitałowo Za podmioty powiązane uważa się podmioty, u których bezpośrednio lub pośrednio posiadany udział w kapitale innego

Dokumentowanie transakcji z podmiotami powiązanymi 2018 r. Podmiot powiązany kapitałowo Za podmioty powiązane uważa się podmioty, u których bezpośrednio lub pośrednio posiadany udział w kapitale innego

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową

z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową") ROZPORZĄDZENIE Projekt czerwca 2015 r. MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 7 ustawy z dnia 15 lutego

ROZPORZĄDZENIE Projekt czerwca 2015 r. MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 7 ustawy z dnia 15 lutego

U S T AWA. z dnia 2015 r.

U S T AWA Projekt z dnia 27 kwietnia 2015 r. z dnia 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw 1), 2) Art.

U S T AWA Projekt z dnia 27 kwietnia 2015 r. z dnia 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw 1), 2) Art.

USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji]

![USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji]](/thumbs/48/24774047.jpg "USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji]") USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji] 1. Podatnicy dokonujący transakcji, w tym zawierający umowy spółki niebędącej

USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji] 1. Podatnicy dokonujący transakcji, w tym zawierający umowy spółki niebędącej

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING Zmiany przepisów ustaw 2017 2019 Art. 9a i art. 11 UPDOP Art. 25 i art. 25a UPDOF Rozdział 1a UPDOP

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING Zmiany przepisów ustaw 2017 2019 Art. 9a i art. 11 UPDOP Art. 25 i art. 25a UPDOF Rozdział 1a UPDOP

Ceny transferowe 2017 wskazówki w zakresie sporządzania dokumentacji

Ceny transferowe 2017 wskazówki w zakresie sporządzania dokumentacji Redaktor: Katarzyna Brzozowska Wydawca: Renata Grochowska-Siudaj Autor: Barbara Dąbrowska, wieloletni praktyk, absolwentka studiów MBA,

Ceny transferowe 2017 wskazówki w zakresie sporządzania dokumentacji Redaktor: Katarzyna Brzozowska Wydawca: Renata Grochowska-Siudaj Autor: Barbara Dąbrowska, wieloletni praktyk, absolwentka studiów MBA,

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361)

") USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361) Art. 25 [Wykorzystywanie związku gospodarczego] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361) Art. 25 [Wykorzystywanie związku gospodarczego] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka

PODATKI I CENY TRANSFEROWE. Prowadzący: Radosław Kowalski

PODATKI I CENY TRANSFEROWE Prowadzący: Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku:

PODATKI I CENY TRANSFEROWE Prowadzący: Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku:

1. Regulacje międzynarodowe - wpływ na kształt polskich przepisów w zakresie cen transferowych: a) Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.

Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.") Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r.

z dnia 12 września 2017 r.") R O Z P O R Z Ą D Z E N I E M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób

R O Z P O R Z Ą D Z E N I E M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób

R O Z P O R ZĄDZENIE M I N I S T R A F I N A N S Ó W 1) z dnia

z dnia") R O Z P O R ZĄDZENIE Projekt M I N I S T R A F I N A N S Ó W 1) z dnia w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 8 ustawy z dnia 15 lutego 1992

R O Z P O R ZĄDZENIE Projekt M I N I S T R A F I N A N S Ó W 1) z dnia w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 8 ustawy z dnia 15 lutego 1992

z dnia 2016 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych

Projekt z dnia 2 listopada 2016 r. ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 2016 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych

Projekt z dnia 2 listopada 2016 r. ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 2016 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych

3063-ILPB ŁM

3063-ILPB2.4510.207.2016.1.ŁM - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.207.2016.1.ŁM Data 2017.02.03 Autor Dyrektor Izby Skarbowej w Poznaniu

3063-ILPB2.4510.207.2016.1.ŁM - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.207.2016.1.ŁM Data 2017.02.03 Autor Dyrektor Izby Skarbowej w Poznaniu

INTERPRETACJA INDYWIDUALNA

IBPB-1-2/4510-430/16/JW - Dyrektor Izby Skarbowej w Katowicach Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPB-1-2/4510-430/16/JW Data 2016.07.15 Autor Dyrektor Izby Skarbowej w Katowicach Temat

IBPB-1-2/4510-430/16/JW - Dyrektor Izby Skarbowej w Katowicach Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPB-1-2/4510-430/16/JW Data 2016.07.15 Autor Dyrektor Izby Skarbowej w Katowicach Temat

0114-KDIP AZ

0114-KDIP2-2.4010.79.2017.1.AZ - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0114-KDIP2-2.4010.79.2017.1.AZ Data 2017.06.30 Autor Dyrektor Krajowej Informacji

0114-KDIP2-2.4010.79.2017.1.AZ - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0114-KDIP2-2.4010.79.2017.1.AZ Data 2017.06.30 Autor Dyrektor Krajowej Informacji

1. Regulacje międzynarodowe - wpływ na kształt polskich przepisów w zakresie cen transferowych: a) Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.

Wytyczne OECD/ BEPS b) Wspólne Forum UE ds.") Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 845117 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji podatkowej. Warsztaty praktyczne. 30 Listopad Katowice, Centrum miasta, Kod szkolenia:

S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH

Druk nr 3874 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy

Druk nr 3874 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy

Istotne zmiany w przepisach podatkowych w 2017 ebook cz.2

Istotne zmiany w przepisach podatkowych w 2017 ebook cz.2 WSTĘP W najnowszym Tax Alercie chcielibyśmy przedstawić Państwu zmiany, jakie przynoszą nowelizacje przepisów podatkowych obowiązujących od 1 stycznia

Istotne zmiany w przepisach podatkowych w 2017 ebook cz.2 WSTĘP W najnowszym Tax Alercie chcielibyśmy przedstawić Państwu zmiany, jakie przynoszą nowelizacje przepisów podatkowych obowiązujących od 1 stycznia

ALERT REWOLUCJA W DOKUMENTACJI CEN TRANSFEROWYCH OD 1 STYCZNIA 2019 R. MARIAŃSKI GROUP Łódź, listopad 2018r.

ALERT REWOLUCJA W DOKUMENTACJI CEN TRANSFEROWYCH OD 1 STYCZNIA 2019 R. MARIAŃSKI GROUP Łódź, listopad 2018r. DOKUMENTACJA CEN TRANSFEROWYCH 23 października 2018 r. Sejm uchwalił kompleksową nowelizację

ALERT REWOLUCJA W DOKUMENTACJI CEN TRANSFEROWYCH OD 1 STYCZNIA 2019 R. MARIAŃSKI GROUP Łódź, listopad 2018r. DOKUMENTACJA CEN TRANSFEROWYCH 23 października 2018 r. Sejm uchwalił kompleksową nowelizację

Polskie Towarzystwo Prawa i Gospodarki Rynkowej

17.01.2018 Warszawa,Centrum Giełdowe GPW, Książca 4 575 zł + VAT od osoby 525 zł + VAT od osoby, dla 2 osób 475 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej www.towarzystwo.org.pl

17.01.2018 Warszawa,Centrum Giełdowe GPW, Książca 4 575 zł + VAT od osoby 525 zł + VAT od osoby, dla 2 osób 475 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej www.towarzystwo.org.pl

Dotychczasowe przepisy oraz zmiany w obszarze cen transferowych od 2019 roku porównanie

Dotychczasowe przepisy oraz zmiany w obszarze cen transferowych od 2019 roku porównanie? Przepisy przejściowe dopuszczają, aby dla dokumentacji podatkowej do transakcji za 2018 rok, podatnicy mieli możliwość

Dotychczasowe przepisy oraz zmiany w obszarze cen transferowych od 2019 roku porównanie? Przepisy przejściowe dopuszczają, aby dla dokumentacji podatkowej do transakcji za 2018 rok, podatnicy mieli możliwość

z dnia o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw

Projekt U S T AWA z dnia o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku 1), 2) dochodowym od osób prawnych oraz niektórych innych ustaw Art. 1. W ustawie z dnia 26 lipca 1991

Projekt U S T AWA z dnia o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku 1), 2) dochodowym od osób prawnych oraz niektórych innych ustaw Art. 1. W ustawie z dnia 26 lipca 1991

cen transferowych PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA SZTORM JUŻ DZIŚ

PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA SZTORM JUŻ DZIŚ FINANCIAL Dobrze wiedzieć kiedy zacznie się SZTORM [ transferowy ] PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA ZMIANY JUŻ DZIŚ Zmiany w ustawie o podatku dochodowym

PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA SZTORM JUŻ DZIŚ FINANCIAL Dobrze wiedzieć kiedy zacznie się SZTORM [ transferowy ] PRZEDSIĘBIORCO PRZYGOTUJ SIĘ NA ZMIANY JUŻ DZIŚ Zmiany w ustawie o podatku dochodowym

Ceny transakcyjne w Polsce

Ceny transakcyjne w Polsce Czym są ceny transakcyjne? Kto i kiedy ma obowiązek sporządzenia dokumentacji? Co musi wiedzieć przedsiębiorca o cenach transakcyjnych? Jaką odpowiedzialność ponosi przedsiębiorca

Ceny transakcyjne w Polsce Czym są ceny transakcyjne? Kto i kiedy ma obowiązek sporządzenia dokumentacji? Co musi wiedzieć przedsiębiorca o cenach transakcyjnych? Jaką odpowiedzialność ponosi przedsiębiorca

Spis treści Regulacje UE Uwagi wprowadzające Konwencja arbitrażowa oraz Kodeks postępowania wspierającego...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Newsletter Merytoryczny Biegłego Rewidenta nr 2017/25 RO PIBR Warszawa

Newsletter Merytoryczny Biegłego Rewidenta nr 2017/25 RO PIBR Warszawa Szanowni Państwo, Biegli Rewidenci, Przekazujemy w Państwa ręce kolejny numer Newslettera Merytorycznego Biegłego Rewidenta Regionalnego

Newsletter Merytoryczny Biegłego Rewidenta nr 2017/25 RO PIBR Warszawa Szanowni Państwo, Biegli Rewidenci, Przekazujemy w Państwa ręce kolejny numer Newslettera Merytorycznego Biegłego Rewidenta Regionalnego

USTAWA. z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych. Dz.U nr 21 poz (wybrane artykuły dotyczące cen transferowych)

") USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych Dz.U. 1992 nr 21 poz. 86 1 (wybrane artykuły dotyczące cen transferowych) Art. 9a. 1. Podatnicy dokonujący transakcji, w tym zawierający

USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych Dz.U. 1992 nr 21 poz. 86 1 (wybrane artykuły dotyczące cen transferowych) Art. 9a. 1. Podatnicy dokonujący transakcji, w tym zawierający

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD SKARBOWY. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI,

Załącznik do rozporządzenia Ministra Finansów z dnia 2015 r. (poz. ) POLTAX 1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-TP SPRAWOZDANIE W SPRAWIE TRANSAKCJI Z PODMIOTAMI POWIĄZANYMI

Załącznik do rozporządzenia Ministra Finansów z dnia 2015 r. (poz. ) POLTAX 1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-TP SPRAWOZDANIE W SPRAWIE TRANSAKCJI Z PODMIOTAMI POWIĄZANYMI

2017 Przegląd Cen Transferowych. Czechy Węgry Polska Rumunia Słowacja

2017 Przegląd Cen Transferowych Czechy Węgry Polska Rumunia Słowacja 2017 Ceny Transferowe: porównanie Kraj / Regulacje Czechy Węgry Polska Rumunia Słowacja Zasada ceny rynkowej Ustawodawstwo Tak Tak Tak

2017 Przegląd Cen Transferowych Czechy Węgry Polska Rumunia Słowacja 2017 Ceny Transferowe: porównanie Kraj / Regulacje Czechy Węgry Polska Rumunia Słowacja Zasada ceny rynkowej Ustawodawstwo Tak Tak Tak

KOMENTARZ DO ZMIAN W. Ustawie z 15 lutego 1992 r. o podatku dochodowym od osób prawnych w zakresie cen transferowych.

KOMENTARZ DO ZMIAN W Ustawie z 15 lutego 1992 r. o podatku dochodowym od osób prawnych w zakresie cen transferowych. Art. 9a.[Dokumentacja podatkowa transakcji] 1. Podatnicy: 1) których przychody lub koszty,

KOMENTARZ DO ZMIAN W Ustawie z 15 lutego 1992 r. o podatku dochodowym od osób prawnych w zakresie cen transferowych. Art. 9a.[Dokumentacja podatkowa transakcji] 1. Podatnicy: 1) których przychody lub koszty,

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397, z późn. zm.) - dalej

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397, z późn. zm.) - dalej

Dokumentowanie transakcji z podmiotami powiązanymi zmiany od 1 stycznia 2017 r.

Dokumentowanie transakcji z podmiotami powiązanymi zmiany od 1 stycznia 2017 r. Podmiot powiązany kapitałowo zmiana definicji Od 1 stycznia 2017 roku, za podmioty powiązane będziemy uważać tylko te, u

Dokumentowanie transakcji z podmiotami powiązanymi zmiany od 1 stycznia 2017 r. Podmiot powiązany kapitałowo zmiana definicji Od 1 stycznia 2017 roku, za podmioty powiązane będziemy uważać tylko te, u

PODATEK DOCHODOWY OD OSÓB PRAWNYCH. kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, ze zm.), zwana dalej ustawą.

Kalendarz podatnika i płatnika w dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, ze zm.), zwana dalej ustawą.

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

ZMIANY W PODATKU DOCHODOWYM OD OSÓB PRAWNYCH 2017

ZMIANY W PODATKU DOCHODOWYM OD OSÓB PRAWNYCH 2017 04.01.2017 r. WSTĘP Szanowni Państwo, Kancelaria WTA jest specjalistyczną kancelarią doradztwa podatkowego specjalizującą się w aspektach podatkowych branży

ZMIANY W PODATKU DOCHODOWYM OD OSÓB PRAWNYCH 2017 04.01.2017 r. WSTĘP Szanowni Państwo, Kancelaria WTA jest specjalistyczną kancelarią doradztwa podatkowego specjalizującą się w aspektach podatkowych branży

N.19. Podstawa prawna odpowiedzi

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

We wniosku przedstawiono następujący stan faktyczny i zdarzenie przyszłe

0114-KDIP2-2.4010.29.2017.1.AZ - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0114-KDIP2-2.4010.29.2017.1.AZ Data 2017.06.06 Autor Dyrektor Krajowej Informacji

0114-KDIP2-2.4010.29.2017.1.AZ - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0114-KDIP2-2.4010.29.2017.1.AZ Data 2017.06.06 Autor Dyrektor Krajowej Informacji

Warszawa, dnia 21 czerwca 2017 r. Poz ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 13 czerwca 2017 r.

z dnia 13 czerwca 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 czerwca 2017 r. Poz. 1176 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 13 czerwca 2017 r. w sprawie szczegółowego zakresu danych przekazywanych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 czerwca 2017 r. Poz. 1176 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 13 czerwca 2017 r. w sprawie szczegółowego zakresu danych przekazywanych

Podatki dochodowe w 2018 roku

Podatki dochodowe w 2018 roku CEL SZKOLENIA: Celem szkolenia jest zaprezentowanie zmian do CIT oraz PIT, które weszły w życie 1 stycznia 2018 r. Zmiany mają przede wszystkim na celu uszczelnienie systemu

Podatki dochodowe w 2018 roku CEL SZKOLENIA: Celem szkolenia jest zaprezentowanie zmian do CIT oraz PIT, które weszły w życie 1 stycznia 2018 r. Zmiany mają przede wszystkim na celu uszczelnienie systemu

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Publikacja rozporządzenia wykonawczego w zakresie szczegółowych informacji zawartych w dokumentacji cen transferowych

Publikacja rozporządzenia o elementach dokumentacji cen transferowych Alert Podatkowy 11/2017 Publikacja rozporządzenia wykonawczego w zakresie szczegółowych informacji zawartych w dokumentacji cen transferowych

Publikacja rozporządzenia o elementach dokumentacji cen transferowych Alert Podatkowy 11/2017 Publikacja rozporządzenia wykonawczego w zakresie szczegółowych informacji zawartych w dokumentacji cen transferowych

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 740716 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji. Warsztaty praktyczne. 10-25 Styczeń Wrocław, Wrocław - Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 740716 Temat: Ceny transferowe. Kurs specjalisty w zakresie dokumentacji. Warsztaty praktyczne. 10-25 Styczeń Wrocław, Wrocław - Centrum miasta, Kod szkolenia:

Purpurowy Informator GT CIT/TP. Wzór uproszczonego sprawozdania w zakresie podatku dochodowego od osób prawnych CIT/TP

GT CIT/TP Wzór uproszczonego sprawozdania w zakresie podatku dochodowego od osób prawnych CIT/TP Wrzesień 2017 Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego

GT CIT/TP Wzór uproszczonego sprawozdania w zakresie podatku dochodowego od osób prawnych CIT/TP Wrzesień 2017 Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego

We wniosku przedstawiono następujący stan faktyczny oraz opis zdarzenia przyszłego.

3063-ILPB2.4510.240.2016.1.EK - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.240.2016.1.EK Data 2017.02.20 Autor Dyrektor Izby Skarbowej w Poznaniu

3063-ILPB2.4510.240.2016.1.EK - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.240.2016.1.EK Data 2017.02.20 Autor Dyrektor Izby Skarbowej w Poznaniu

Wybrane zagadnienia podatkowe

Wybrane zagadnienia podatkowe Andrzej Tajchert Michał Skraba Tomasz Rzepa Przemysław Borowiec Zamknięcie roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość zakładów ubezpieczeń Wybrane zagadnienia

Wybrane zagadnienia podatkowe Andrzej Tajchert Michał Skraba Tomasz Rzepa Przemysław Borowiec Zamknięcie roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość zakładów ubezpieczeń Wybrane zagadnienia

Warszawa, dnia 27 września 2016 r. Poz z dnia 5 września 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

Rodzaj zobowiązania oraz typ formularza Termin wykonania Podatnik lub płatnik Treść obowiązku Podstawa prawna

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2018 r. poz. 1036)

") Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2018 r. poz. 1036) Rozdział 1a. Ceny transferowe. 39) Oddział 1. Przepisy ogólne. Art. 11a [Objaśnienie wyrażeń ustawowych]

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2018 r. poz. 1036) Rozdział 1a. Ceny transferowe. 39) Oddział 1. Przepisy ogólne. Art. 11a [Objaśnienie wyrażeń ustawowych]

NOWE REGULACJE W OBSZARZE CEN TRANSFEROWYCH W 2016 roku oraz przygotowanie do zmian

14-15 lipca Warszawa Golden Floor, Al. Jerozolimskie 123A NOWE REGULACJE W OBSZARZE CEN TRANSFEROWYCH Obowiązek sporządzania dokumentacji na poziomie grupy (tzw. master file) Kontrola dokumentacji cen

14-15 lipca Warszawa Golden Floor, Al. Jerozolimskie 123A NOWE REGULACJE W OBSZARZE CEN TRANSFEROWYCH Obowiązek sporządzania dokumentacji na poziomie grupy (tzw. master file) Kontrola dokumentacji cen

IBPBI/2/ /12/MO Data Dyrektor Izby Skarbowej w Katowicach

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPBI/2/423-911/12/MO Data 2012.10.23 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPBI/2/423-911/12/MO Data 2012.10.23 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Data Dyrektor Izby Skarbowej w Katowicach Temat. Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Sygnatura IBPBI/2/423-41/12/AP Data 2012.04.12 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania Słowa kluczowe dokumentacja podatkowa,

Sygnatura IBPBI/2/423-41/12/AP Data 2012.04.12 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania Słowa kluczowe dokumentacja podatkowa,

Ceny transferowe. Zmiany w przepisach

SEMINARIUM Ceny transferowe. Zmiany w przepisach Miasto: Poznań Data rozpoczęcia: 04.03.2019 Ceny transferowe. Zmiany w przepisach ORGANIZACJA termin szkolenia: 4 i 5 marca 2019 r. - szkolenie dwudniowe

SEMINARIUM Ceny transferowe. Zmiany w przepisach Miasto: Poznań Data rozpoczęcia: 04.03.2019 Ceny transferowe. Zmiany w przepisach ORGANIZACJA termin szkolenia: 4 i 5 marca 2019 r. - szkolenie dwudniowe

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej?

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

redakcja naukowa Radosław Piekarz Andrzej Borzęcki, Adrianna Byczkowiak, Barbara Janiak Tomasz Kosieradzki, Radosław Piekarz ZAGADNIENIA PODATKOWE

przewodnik po dokumentacji cen transferowych Nowe zasady od 2018 roku Przykłady dokumentacji krok po kroku redakcja naukowa Radosław Piekarz Andrzej Borzęcki, Adrianna Byczkowiak, Barbara Janiak Tomasz

przewodnik po dokumentacji cen transferowych Nowe zasady od 2018 roku Przykłady dokumentacji krok po kroku redakcja naukowa Radosław Piekarz Andrzej Borzęcki, Adrianna Byczkowiak, Barbara Janiak Tomasz

CBC. Raportowanie według krajów. Country-by-Country Reporting. Najczęściej zadawane pytania

CBC Raportowanie według krajów Country-by-Country Reporting Najczęściej zadawane pytania Ministerstwo Finansów, Warszawa, listopad 2017 Prosimy o cytowanie tej publikacji jako: Raportowanie według krajów

CBC Raportowanie według krajów Country-by-Country Reporting Najczęściej zadawane pytania Ministerstwo Finansów, Warszawa, listopad 2017 Prosimy o cytowanie tej publikacji jako: Raportowanie według krajów

Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r.

na 2015 r.") Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r. KPMG Tax M.Michna sp.k. kpmg.pl 23 września 2014 Agenda 1. Opodatkowanie zagranicznych spółek kontrolowanych (CFC), 2. Certyfikat

Zmiany w przepisach o podatku dochodowym od osób prawnych (CIT) na 2015 r. KPMG Tax M.Michna sp.k. kpmg.pl 23 września 2014 Agenda 1. Opodatkowanie zagranicznych spółek kontrolowanych (CFC), 2. Certyfikat

Rozdział 2. Analiza porównywalności transakcji

Wykaz skrótów... Słowniczek wybranych pojęć... XIII Wstęp... XVII Rozporządzenie Ministra Finansów w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu

Wykaz skrótów... Słowniczek wybranych pojęć... XIII Wstęp... XVII Rozporządzenie Ministra Finansów w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu

Raport półroczny. Everest Finanse Spółka z ograniczoną odpowiedzialnością Spółka Komandytowo Akcyjna. za okres od

Raport półroczny Everest Finanse Spółka z ograniczoną odpowiedzialnością Spółka Komandytowo Akcyjna za okres od 1.01.2012 30.06.2012 Data sporządzenia raportu 17.09.2012r. Spis treści SPIS TREŚCI 2 ROZDZIAŁ

Raport półroczny Everest Finanse Spółka z ograniczoną odpowiedzialnością Spółka Komandytowo Akcyjna za okres od 1.01.2012 30.06.2012 Data sporządzenia raportu 17.09.2012r. Spis treści SPIS TREŚCI 2 ROZDZIAŁ

p o d a t k i p r a w o c o m p l i a n c e c e n y t r a n s f e r o w e s z k o l e n i a

p o d a t k i p r a w o c o m p l i a n c e c e n y t r a n s f e r o w e s z k o l e n i a CENY TRANSFEROWE ZMIANY 2019 SPIS TREŚCI 1. PODMIOTY ZOBOWIĄZANE DO SPORZĄDZENIA DOKUMENTACJI 2. NOWE WARTOŚCI

p o d a t k i p r a w o c o m p l i a n c e c e n y t r a n s f e r o w e s z k o l e n i a CENY TRANSFEROWE ZMIANY 2019 SPIS TREŚCI 1. PODMIOTY ZOBOWIĄZANE DO SPORZĄDZENIA DOKUMENTACJI 2. NOWE WARTOŚCI

Rozdział 1. Europejskie prawo podatkowe w systemie prawa Unii Europejskiej

Europejskie prawo podatkowe. Rafał Lipniewicz Głównym celem książki jest przedstawienie podstawowych mechanizmów oddziałujących obecnie na proces tworzenia prawa podatkowego w państwach poprzez prezentację

Europejskie prawo podatkowe. Rafał Lipniewicz Głównym celem książki jest przedstawienie podstawowych mechanizmów oddziałujących obecnie na proces tworzenia prawa podatkowego w państwach poprzez prezentację

z dnia 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw

USTAWA Projekt z dnia 15 lipca 2018 r. z dnia 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw Art. 1. W ustawie

USTAWA Projekt z dnia 15 lipca 2018 r. z dnia 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw Art. 1. W ustawie

PODATEK DOCHODOWY OD OSÓB PRAWNYCH ZMIANY W PRAWIE PODATKOWYM 2016

PODATEK DOCHODOWY OD OSÓB PRAWNYCH ZMIANY W PRAWIE PODATKOWYM 2016 art. 12 ust. 3 j, k, l nowo dodane 3j. Jeżeli korekta przychodu nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty

PODATEK DOCHODOWY OD OSÓB PRAWNYCH ZMIANY W PRAWIE PODATKOWYM 2016 art. 12 ust. 3 j, k, l nowo dodane 3j. Jeżeli korekta przychodu nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty

(druk nr 1066) U S T A W A z dnia z dnia 26 lipca 1991 r. O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH (Dz. U. z 2012 r. poz. 361, z późn. zm.

U S T A W A z dnia z dnia 26 lipca 1991 r. O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH (Dz. U. z 2012 r. poz. 361, z późn. zm.") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 11 września 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 11 września 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym

- o zmianie ustawy o rachunkowości oraz o zmianie niektórych innych ustaw (druk nr 2566).

.") SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140-198(4)/09 Warszawa, 3 lutego 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte przez

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140-198(4)/09 Warszawa, 3 lutego 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte przez

Agnieszka Krzyżaniak, Senior Manager, MDDP Michalik Dłuska Dziedzic i Partnerzy S.A. PARTNER PANELU

Safe harbour, korekty TP, nowa definicja powiązań i obowiązkowe analizy benchmarkingowe, czyli wszystko co trzeba wiedzieć, przygotowując dokumentację cen transferowych za 2018 r. i 2019 r. Agnieszka Krzyżaniak,

Safe harbour, korekty TP, nowa definicja powiązań i obowiązkowe analizy benchmarkingowe, czyli wszystko co trzeba wiedzieć, przygotowując dokumentację cen transferowych za 2018 r. i 2019 r. Agnieszka Krzyżaniak,

0111-KDIB AL - Dyrektor Krajowej Informacji Skarbowej

0111-KDIB1-3.4010.116.2017.1.AL - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0111-KDIB1-3.4010.116.2017.1.AL Data 2017.06.09 Autor Dyrektor Krajowej Informacji

0111-KDIB1-3.4010.116.2017.1.AL - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0111-KDIB1-3.4010.116.2017.1.AL Data 2017.06.09 Autor Dyrektor Krajowej Informacji

Sylwia Rzymkowska Zbigniew Sznitowski Sebastian Wawrzak Prezes Stowarzyszenia Wiceprezes Stowarzyszenia Wiceprezes Stowarzyszenia

Warszawa, 19 maja 2017 r. Szanowny Pan Minister Paweł Gruza Podsekretarz Stanu w Ministerstwie Finansów i Rozwoju ul. Świętokrzyska 12 00-916 Warszawa sekretariat.sp@mf.gov.pl Szanowny Panie Ministrze,

Warszawa, 19 maja 2017 r. Szanowny Pan Minister Paweł Gruza Podsekretarz Stanu w Ministerstwie Finansów i Rozwoju ul. Świętokrzyska 12 00-916 Warszawa sekretariat.sp@mf.gov.pl Szanowny Panie Ministrze,

TP Advisory. Dokumentacja cen transferowych po 1 stycznia 2019 r. - przewodnik. Ceny transferowe

Ceny transferowe Dokumentacja cen transferowych po 1 stycznia 2019 r. - przewodnik Spis treści 1. Wstęp... 3 2. Definicja podmiotów powiązanych... 3 2.1. Rodzaje powiązań... 4 2.2. Znaczący wpływ... 4

Ceny transferowe Dokumentacja cen transferowych po 1 stycznia 2019 r. - przewodnik Spis treści 1. Wstęp... 3 2. Definicja podmiotów powiązanych... 3 2.1. Rodzaje powiązań... 4 2.2. Znaczący wpływ... 4

Wrocław, 09 stycznia 2015 r. ALERT. Rozszerzenie zakresu stosowania przepisów o cenach transferowych od 1 stycznia 2015 r.

ALERT Rozszerzenie zakresu stosowania przepisów o cenach transferowych od 1 stycznia 2015 r. Z dniem 1 styczni Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych,

ALERT Rozszerzenie zakresu stosowania przepisów o cenach transferowych od 1 stycznia 2015 r. Z dniem 1 styczni Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych,

Zmiany w przepisach dot. cen transferowych

Zmiany w przepisach dot. cen transferowych Aleksandra Jaszczuk Dyrektor Zespołu ds. Cen Transferowych Warszawa, 24 października 2018 roku Obowiązujące regulacje od 2017 roku Dokumentacja cen transferowych

Zmiany w przepisach dot. cen transferowych Aleksandra Jaszczuk Dyrektor Zespołu ds. Cen Transferowych Warszawa, 24 października 2018 roku Obowiązujące regulacje od 2017 roku Dokumentacja cen transferowych

wynika z ustaw i aktów normatywnych wydanych na ich podstawie jest prawidłowe,

0111-KDIB1-1.4010.73.2017.1.BS - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0111-KDIB1-1.4010.73.2017.1.BS Data 2017.07.20 Autor Dyrektor Krajowej Informacji

0111-KDIB1-1.4010.73.2017.1.BS - Dyrektor Krajowej Informacji Skarbowej Rodzaj dokumentu interpretacja indywidualna Sygnatura 0111-KDIB1-1.4010.73.2017.1.BS Data 2017.07.20 Autor Dyrektor Krajowej Informacji

W dniu 3 lutego 2014 r. został złożony ww. wniosek o wydanie interpretacji indywidualnej dotyczącej podatku dochodowego od osób prawnych w zakresie:

ILPB4/423-81/14-3/MC - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-81/14-3/MC Data 2014.04.30 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

ILPB4/423-81/14-3/MC - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-81/14-3/MC Data 2014.04.30 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

Nowe wymagania w zakresie cen transferowych i kontroli podatkowych oraz inne zmiany w podatkach dochodowych 2016.

Nowe wymagania w zakresie cen transferowych i kontroli podatkowych oraz inne zmiany w podatkach dochodowych 2016. Szkolenie podatkowe Rzeszów, 21 stycznia 2016 r. Hilton Garden Inn Rzeszów, sala Magnum,

Nowe wymagania w zakresie cen transferowych i kontroli podatkowych oraz inne zmiany w podatkach dochodowych 2016. Szkolenie podatkowe Rzeszów, 21 stycznia 2016 r. Hilton Garden Inn Rzeszów, sala Magnum,

Rozdział 3. Metody tradycyjne szacowania cen transferowych Rozdział 4. Metody zysku transakcyjnego szacowania cen transferowych

Wykaz skrótów... Słowniczek wybranych pojęć... Wstęp... Rozporządzenie Ministra Finansóww sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania

Wykaz skrótów... Słowniczek wybranych pojęć... Wstęp... Rozporządzenie Ministra Finansóww sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania

Warszawa, dnia 5 lipca 2018 r. Poz. 1300

Warszawa, dnia 5 lipca 2018 r. Poz. 1300 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 lipca 2018 r. w sprawie określenia wzoru uproszczonego sprawozdania w zakresie podatku dochodowego od osób prawnych

Warszawa, dnia 5 lipca 2018 r. Poz. 1300 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 lipca 2018 r. w sprawie określenia wzoru uproszczonego sprawozdania w zakresie podatku dochodowego od osób prawnych

Test nie zaliczony. Pytanie 1/20. Pytanie 2/20. Pytanie 3/20 4/20. Data rozpoczęcia: :53 Data ukończenia: :19

Kod dostępu: ZHUsJuKX4hnQ Data rozpoczęcia: 2018-11-27 08:53 Data ukończenia: 2018-11-27 09:19 Test nie zaliczony Wynik: 19/40 (47,5%) 1/20 Zgodnie z ustawą o rachunkowości, w przypadku zmiany roku obrotowego

Kod dostępu: ZHUsJuKX4hnQ Data rozpoczęcia: 2018-11-27 08:53 Data ukończenia: 2018-11-27 09:19 Test nie zaliczony Wynik: 19/40 (47,5%) 1/20 Zgodnie z ustawą o rachunkowości, w przypadku zmiany roku obrotowego

ILPB4/423-406/11-3/MC Data 2012.01.27 Dyrektor Izby Skarbowej w Poznaniu

Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-406/11-3/MC Data 2012.01.27 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-406/11-3/MC Data 2012.01.27 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania