1) JAK i KIEDY NALEŻY ZGŁOSIĆ SIĘ do US:

|

|

|

- Barbara Liliana Krajewska

- 6 lat temu

- Przeglądów:

Transkrypt

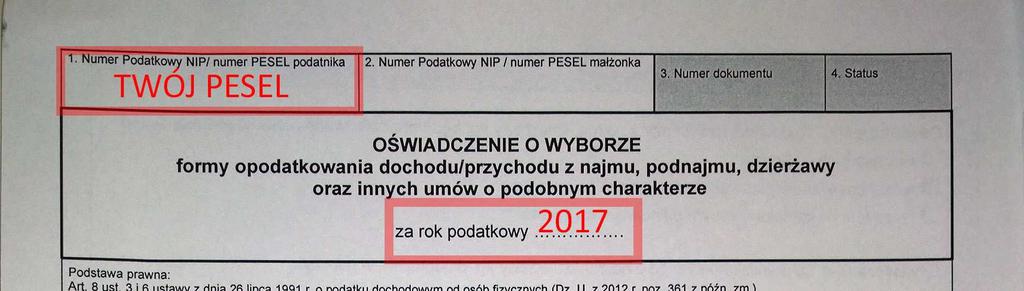

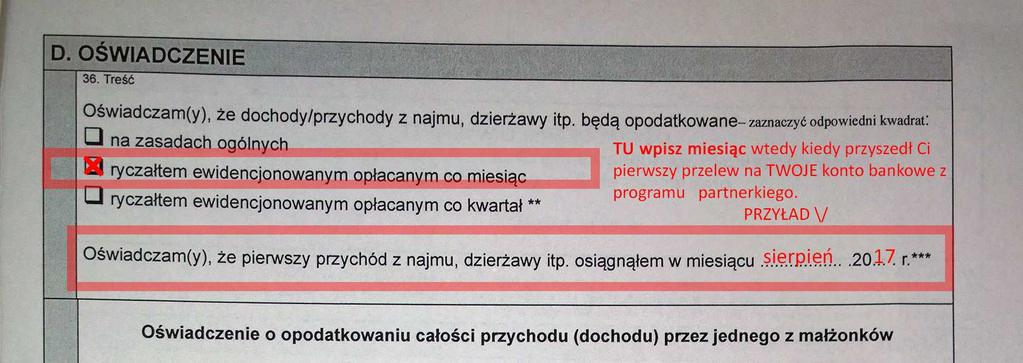

1 PORADNIK ZGLOSZENIE i OPLACANIE podatku ryczałtowego od dzierżawy powierzchni reklamowej - INTERNETOWE MOZLIWOSCI Wykładnia / podstawa prawna: W dawnych sprawach spornych US (fiskus) z podatnikami (przed wrześniem 2014r) sądy administracyjne, uznawały te spory na KORZYŚĆ podatników, że zyski osoby fizycznej zarządzającej stroną internetową można zakwalifikować do takich źródeł przychodów, jak najem, dzierżawa lub inne umowy o podobnym charakterze. Była to motywacja wydania późniejszej ogólnej interpretacji podatkowej. We wrześniu 2014r Ministerstwo Finansów wydało interpretację ogólną ważną dla każdego, kto uzyskuje przychody ze strony www. Zgodnie z zaleceniami ministra najem powierzchni reklamowej na stronie www niezwiązanej z działalnością gospodarczą można rozliczać ryczałtem 8,5%. Mając na uwadze powyższe stanowisko sądów i Ministra Finansów, należy stwierdzić, że nie ma przeszkód, aby opodatkować otrzymane przychody z tytułu najmu powierzchni na stronie internetowej ryczałtem stawką 8,5%. 1) JAK i KIEDY NALEŻY ZGŁOSIĆ SIĘ do US: Podatnik rozpoczynający wynajem (w naszym przypadku najem powierzchni reklamowej) w trakcie roku podatkowego powinien złożyć oświadczenie nie później niż do 20. dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy przychód z tego tytułu - albo do końca roku podatkowego np. 2017r. (do 31 grudnia), jeżeli pierwszy taki przychód osiągnął w grudniu roku podatkowego np. 2017r. Przychód rozumiany jest wtedy kiedy kwotę z programu wypłacimy sobie na osobiste konto w banku. (data przyjścia przelewu) PRZYKŁAD: W kwietniu zebrało się nam w programie 500zł ale wypłaciliśmy pieniądze w czerwcu. Data (miesiąc) przychodu liczona jest w tym przypadku od czerwca. Oświadczenie składamy osobiście w US TYLKO 1X RAZ! (Nie musimy później każdorazowo chodzić do US. Wystarczy przy kolejnych przelewach, które otrzymamy każdorazowo w okresie miesiąca opłacić podatek w formie przelewu.) Wzór oświadczenia dostępny na stornie Twojego US lub bezpłatnie w US. Oświadczenie w formie pisemnej (ręcznie uzupełnione) należy dostarczyć do swojego Urzędu Skarbowego (miasto i numer US wg. miejsca zameldowania). Na miejscu zapytać, w którym okienku mamy złożyć oświadczenie. Następnie skonsultować z urzędnikiem czy mamy wszystko co niezbędne na oświadczeniu (w razie czego poprawić). ZŁOŻENIE oświadczenia jest BEZPŁATNE!!!

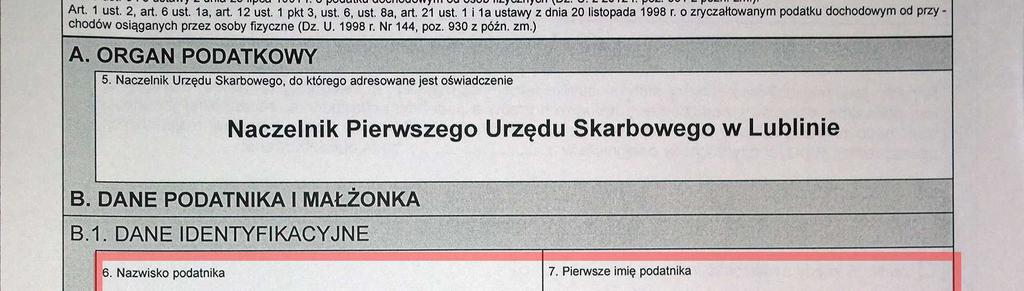

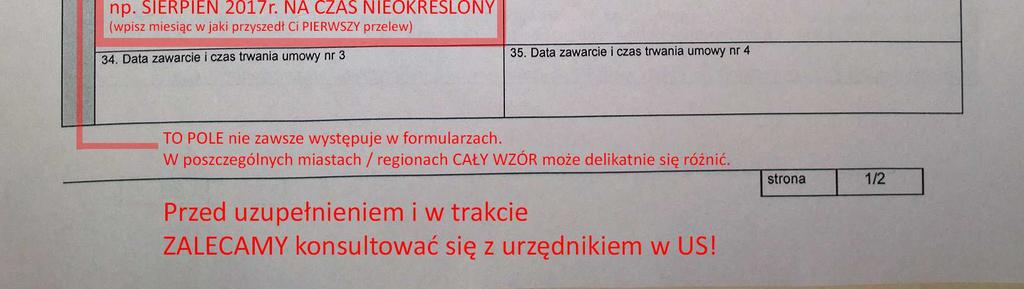

2 2) WZÓR OŚWIADCZENIA z US: (wzór kartka A4, napisać własnoręcznie Przed złożeniem na miejscu oraz w trakcie uzupełniania w US skonsultować z urzędnikiem: PRZYKŁADOWY WZÓR z US (UWAGA mogą delikatnie się różnić zależnie od miasta regionu!!!) Na czerwono oznaczono POLA do uzupełnienia.

3

4

5 3) JAK i GDZIE WPŁACIĆ RYCZAŁT 8,5%: Ryczałt wpłaca się na rachunek urzędu skarbowego właściwego ze względu na miejsce zamieszkania podatnika. Wykonujemy go poprzez przelew bankowy z własnego dowolnego osobistego konta bankowego. Aby wpłacić podatek ryczałtowy 8,5% korzystamy z własnego konta bankowego. W swoim osobistym koncie bankowym wybieramy przelew jednorazowy/ przelew podatkowy do swojego US (Urzędu Skarbowego) np. Pierwszy Urząd Skarbowy w Warszawie Uzupełniamy swoje dane: PESEL, okres> miesiąc (miesiąc kiedy przelew przyszedł na konto), nasze dane oraz dane dotyczące naszego US. Wybieramy/ wpisujemy w polu symbol formularza: PPE (zryczałtowany podatek dochodowy od przychodów ewidencjonowanych) Wpisujemy kwotę wpłacanego podatku. (Otrzymaną sumę przelewu, przelewów z danego miesiąca z najmu pow. Reklamowej stron X 8,5% stawka podatku ryczałtowego) przelew/y: 1000zł x 8,5% = 85zł podatku do zapłaty. Ryczałt oblicza się na podstawie sumy otrzymanych przelewów w danym miesiącu kalendarzowym (z najmu pow. reklamowej) i opłaca się go do 20 dnia następnego miesiąca. (wyjątek grudzień pkt.1) UWAGA: Podatek 8,5% opłacamy tylko za te miesiące w których faktycznie otrzymaliśmy przelew. Jeżeli np. w lutym płaciliśmy podatek za otrzymany przelew w styczniu a w marcu-kwietniu 2017r. nie było przelewu to przez te 2 miesiące nic nie musimy wysyłać / płacić itp. PRZYKŁAD: W czerwcu otrzymaliśmy 2 przelewy: 500zł i 1000zł. A więc do 20 lipca musimy zapłacić podatek ryczałtowy 8,5% z kwoty = 1500zł. Czyli 8,5% x 1500zł= 127,5zł (zaokrąglamy w górę >>> 128zł) Ryczałt za miesiące od stycznia do listopada wpłaca się w terminie do 20. dnia następnego miesiąca. Natomiast za grudzień w terminie do 31 stycznia następnego roku podatkowego. PRZYKŁAD 1. Podatnik po raz pierwszy osiąga przychód - najem powierzchni reklamowej na stronie WWW w wysokości 1500 zł (maj). Wypłaca sobie przelewem na swoje konto 1500zł w dniu 15 czerwca. 8,5% x 1500zł= 127,50zł

6 zaokrąglamy w górę >>> 128zł Do 20 lipca należy osobiście i pisemnie złożyć oświadczenie (najlepiej chwilę wcześniej) Do 20 lipca także należy wpłacić ryczałtowy podatek do US (przelewem) Zaliczka miesięczna za okres czerwiec, wynosi 128 zł. PRZYKŁAD 2 Podatnik osiąga przychód po raz drugi lub kolejny - najem powierzchni reklamowej na stronie WWW w wysokości 2000 zł (lipiec). Wypłaca sobie przelewem na swoje konto 2000zł w dniu 25 września. 8,5% x 2000zł= 170zł zaokrąglamy w górę >>> 170zł Do 20 października należy wpłacić ryczałtowy podatek do US (przelewem) Zaliczka miesięczna za okres wrzesień, wynosi 170 zł. W przypadku wyboru ryczałtu dochody nie podlegają opodatkowaniu z dochodami opodatkowanymi według skali, co czasami ma ogromne znaczenie, pozwala bowiem na uniknięcie wejścia w drugi próg podatkowy. UWAGA: Kwotę podatku ryczałtowego zaokrągla się do pełnych złotych w GÓRĘ - dla wartości 0,50 PLN i więcej lub w DÓŁ - dla wartości nieprzekraczającej 0,49 PLN. Np. Jeżeli z kalkulacji podatku do zapłaty wyjdzie: 127,50zł > zaokrąglamy 128zł Jeżeli 127,49zł > zaokrąglamy 127zł. Itp.

7 4) JAK i GDZIE ZŁOŻYĆ PIT 28 (1X w roku jeżeli w ciągu roku był przychód z ryczałtu): PIT 28- zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych Co roku do dnia 31 stycznia należy rozliczyć poprzedni rok kalendarzowy za wszystkie przychody (przelewy) ryczałtowe. (Suma wszystkich przelewów jakie uzyskaliśmy z tytułu najmu powierzchni reklamowej) UWAGA: Jeżeli w danym roku kalendarzowym nie mieliśmy przychodów (przelewów) z tytułu ryczałtu (w naszym przypadku najem pow. reklamowej) to nie składamy PIT-28. Rozliczenie PIT-28 składamy do urzędu skarbowego właściwego miejscu zamieszkania podatnika. Lokalizacja nieruchomości nie ma znaczenia. Można także złożyć elektronicznie poprzez system E-Deklaracje. Rozliczenie i uzupełnienie PIT-28 jest bardzo proste. Dzięki podpowiedziom i wymaganym tylko kilku niezbędnym polom poza naszymi danymi, osobie początkującej zajmie to ok minut. PRZYKŁAD: Za rok kalendarzowy 2016 należy złożyć PIT28 do 31 stycznia 2017r. Tomek w 2016r. otrzymał 3 przelewy na swoje konto. Tomek w lutym 2016r. wybrał rozliczanie się z powierzchni reklamowej w formie ryczałtu 8,5%. Otrzymał przelewy kolejno: w styczniu (500zł), kwietniu (1000zł) i grudniu (2000zł) i każdorazowo opłacał podatek przelewem. A więc w 2016r. zapłacił 8,5% x 3500zł= 255zł podatku. W PIT-28 Tomek uzupełnił niezbędne dane oraz w odpowiedniej tabeli 8,5% wpisał ile uzyskał przychodu: 3500zł. System sam wyliczył ile wpłacił podatku: 255zł. System automatycznie zlicza dane oraz sprawdza błędy czy wszystkie pola zostały poprawnie uzupełnione. Po pozytywnym wyniku Tomek mógł wysłać PIT-28 do US (zrobił to w formie elektronicznej e-deklaracje) Można to zrobić także w formie fizycznej idąc do swojego właściwego US i tam w odpowiednim okienku złożyć deklaracje PIT-28 do 31 stycznia (za uprzedni rok kalendarzowy)

8 Prowadzenie ewidencji (nie trzeba nic prowadzić ) Podatnik, który opodatkowuje wynajem powierzchni reklamowych w internecie, na domu lub samochodzie (poza działalnością gospodarczą), nie będzie zobowiązany do prowadzenia ewidencji. Dotyczy to zarówno opłacania podatku według skali, jak i ryczałtu. Obowiązek prowadzenia ewidencji przychodów nie dotyczy podatników, którzy nie prowadzą pozarolniczej działalności gospodarczej i osiągają przychody z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli wysokość tych przychodów wynika z umowy zawartej w formie pisemnej. Podobnie niewymagane jest prowadzenie księgi przychodów i rozchodów przez podatników rozliczających najem opodatkowany według skali. W EB: Swój przychód uzyskujesz z tytułu umowy najmu lub dzierżawy. Przychody z tego tytułu należy zakwalifikować do źródła przychodów, o którym mowa w art. 10 ust. 1 pkt 6 ustawy PIT, pod warunkiem, że nie są uzyskiwane w ramach działalności gospodarczej. Dla osób fizycznych istnieją dwa sposoby rozliczenia: - zasady ogólne (opisane w art. 44 ust. 1 pkt 2, ust. 3 i ust. 6 ustawy o PIT), - zryczałtowany podatek dochodowy (8,5%, PIT-28). REGULAMIN EBROKER: 1 pkt 4 Rejestracja w Programie Partnerskim jest równoznaczna z zawarciem umowy o najem powierzchni reklamowej pomiędzy Partnerem a Spółką. Umowa zostaje zawarta z chwilą aktywacji konta Partnera, poprzez kliknięcie w udostępniony Partnerowi link aktywacyjny zgodnie z 4 ust.4 albo 5 ust.4 niniejszego Regulaminu Sama akceptacja i aktywacja konta jest potiwerdzeniem regulaminu i dolaczeniem do programu partnerskiego Z automatu ebroker zawiera umowe o najem pow. reklamowej z Partnerem (umowa nie jest wysylana na maila itp) ale nie jest wymagana prawnie. Wystarczającym dowodem jest to ze jest sie Partnerem ebroker oraz ze przychodza przelewy od nich i tyle.

JAK ROZLICZYĆ DOCHODY Z INTERNETU? PORADNIK Jak rozliczyć dochody z internetu i nie zwariować!

PORADNIK Jak rozliczyć dochody z internetu i nie zwariować! PORADNIK Jak rozliczyć dochody z internetu? ryczałt, czy zasady ogólne? Jak rozliczyć dochody z internetu? Jeśli kiedykolwiek uzyskałeś jakiś

PORADNIK Jak rozliczyć dochody z internetu i nie zwariować! PORADNIK Jak rozliczyć dochody z internetu? ryczałt, czy zasady ogólne? Jak rozliczyć dochody z internetu? Jeśli kiedykolwiek uzyskałeś jakiś

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

978-83-61807-48-3. Joanna Kołacz-Śmieja. Robert Kowal. Drukarnia KNOW-HOW

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

PRZYCHODOWE ZAWIROWANIA

DROGI WYDAWCO, PRZYCHODOWE ZAWIROWANIA każdy osiągnięty przychód (uzyskana lub należna korzyść materialna) musi zostać opodatkowany. Można to zrobić na dwa sposoby: rozliczając się na zasadach ogólnych

DROGI WYDAWCO, PRZYCHODOWE ZAWIROWANIA każdy osiągnięty przychód (uzyskana lub należna korzyść materialna) musi zostać opodatkowany. Można to zrobić na dwa sposoby: rozliczając się na zasadach ogólnych

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

Rozliczanie podatków z najmu

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Warszawa, dnia 1 czerwca 2017 r. Poz OBWIESZCZENIE. z dnia 10 maja 2017 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 czerwca 2017 r. Poz. 1070 OBWIESZCZENIE ministra rozwoju i finansów 1) z dnia 10 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 czerwca 2017 r. Poz. 1070 OBWIESZCZENIE ministra rozwoju i finansów 1) z dnia 10 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Warszawa, dnia 30 listopada 2017 r. Poz. 2218

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Obowiązki podatników i płatników w styczniu 2016 roku

Obowiązki podatników i płatników w styczniu 2016 roku Autor: Łukasz Zalewski Do 20 stycznia podatnicy muszą złożyć wniosek o zastosowanie opodatkowania w formie karty podatkowej (PIT-16). W tym samym terminie

Obowiązki podatników i płatników w styczniu 2016 roku Autor: Łukasz Zalewski Do 20 stycznia podatnicy muszą złożyć wniosek o zastosowanie opodatkowania w formie karty podatkowej (PIT-16). W tym samym terminie

I N F O R M A T O R. Zakres podstawowy

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

JAK ROZLICZYĆ DOCHODY Z INTERNETU? PORADNIK Jak rozliczyć dochody z Internetu

PORADNIK Jak rozliczyć dochody z Internetu Wstęp Witaj! Bardzo serdecznie Ci dziękuję za to, że pobrałeś mój kurs. Oznacza to, że osiągnąłeś już pierwsze, lub też kolejne dochody w internecie i zastanawiasz

PORADNIK Jak rozliczyć dochody z Internetu Wstęp Witaj! Bardzo serdecznie Ci dziękuję za to, że pobrałeś mój kurs. Oznacza to, że osiągnąłeś już pierwsze, lub też kolejne dochody w internecie i zastanawiasz

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

Styczeń 2017 Pn Wt Śr Czw Pt So Nd

Styczeń 2017 Pn Wt Śr Czw Pt So Nd 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 / 2 stycznia 2017 r. upływa termin na: Złożenie do urzędu skarbowego zawiadomienia

Styczeń 2017 Pn Wt Śr Czw Pt So Nd 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 / 2 stycznia 2017 r. upływa termin na: Złożenie do urzędu skarbowego zawiadomienia

Departament Podatków Dochodowych INFORMACJA. dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok. Liczba podatników.

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu

Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

Podatki Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł

www.podatki.biz 01.12.2017 Podatki 2018. Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł Od przyszłego roku obowiązywać będzie limit w wysokości 100 000 zł rocznie dla przychodów z najmu, które mogą

www.podatki.biz 01.12.2017 Podatki 2018. Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł Od przyszłego roku obowiązywać będzie limit w wysokości 100 000 zł rocznie dla przychodów z najmu, które mogą

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obowiązki podatników i płatników w styczniu 2016 roku

Obowiązki podatników i płatników w styczniu 2016 roku Autor: Łukasz Zalewski Do 20 stycznia również ryczałtowcy, którzy chcą opłacać podatek co kwartał, muszą zawiadomić o tym naczelnika urzędu skarbowego.

Obowiązki podatników i płatników w styczniu 2016 roku Autor: Łukasz Zalewski Do 20 stycznia również ryczałtowcy, którzy chcą opłacać podatek co kwartał, muszą zawiadomić o tym naczelnika urzędu skarbowego.

OŚWIADCZENIE O WYNAGRODZENIU

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie. 1. ZUS PRACODAWCY i osoby współpracującej

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2002 r.

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

KARTA INFORMACYJNA. Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE 2012 ROK

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

Zatory płatnicze - skutki w podatkach dochodowych

1 z 6 2013-01-09 16:12 Zatory płatnicze - skutki w podatkach dochodowych Aktualizacja: 2012.12.20 12:02 Ministerstwo Finansów informuje, iż w Dzienniku Ustaw z 2012 r. poz. 1342 została opublikowana ustawa

1 z 6 2013-01-09 16:12 Zatory płatnicze - skutki w podatkach dochodowych Aktualizacja: 2012.12.20 12:02 Ministerstwo Finansów informuje, iż w Dzienniku Ustaw z 2012 r. poz. 1342 została opublikowana ustawa

ROZDZIAŁ IV Opodatkowanie najmu jako odrębnego źródła przychodu 46 1. Znaczenie zakwalifikowania najmu do odrębnego źródła przychodu 46 2.

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

za 2010 i 2011 rok Jak rozliczać najem e-poradnik Podatki Podatki Podatki Podatki

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2010 i 2011 rok Jak wybrać najkorzystniejszą formę opodatkowania Kiedy można płacić zaliczki kwartalnie Jakie wydatki można zaliczyć do

e-poradnik Podatki Podatki Podatki Podatki Jak rozliczać najem za 2010 i 2011 rok Jak wybrać najkorzystniejszą formę opodatkowania Kiedy można płacić zaliczki kwartalnie Jakie wydatki można zaliczyć do

W roku szkolnym 20.../20... jestem uczniem /słuchaczem/ klasy/roku... 3. Adres stałego zameldowania

Załącznik nr 1 do Regulaminu udzielania pomocy materialnej o charakterze socjalnym WNIOSEK O PRZYZNANIE STYPENDIUM SZKOLNEGO Data wpływu wniosku do GOPS Nieporęt GMINNY OŚRODEK POMOCY SPOŁECZNEJ w NIEPORĘCIE

Załącznik nr 1 do Regulaminu udzielania pomocy materialnej o charakterze socjalnym WNIOSEK O PRZYZNANIE STYPENDIUM SZKOLNEGO Data wpływu wniosku do GOPS Nieporęt GMINNY OŚRODEK POMOCY SPOŁECZNEJ w NIEPORĘCIE

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

WNIOSEK O PRZYZNANIE STYPENDIUM SZKOLNEGO

WNIOSEK O PRZYZNANIE STYPENDIUM SZKOLNEGO 1. Wnioskodawca (proszę zaznaczyć znakiem X) Nr ewidencyjny wniosku../../ RODZIC PEŁNOLETNI UCZEŃ DYREKTOR SZKOŁY 2. Dane osobowe ucznia/słuchacza Nazwisko:. Imiona:..

WNIOSEK O PRZYZNANIE STYPENDIUM SZKOLNEGO 1. Wnioskodawca (proszę zaznaczyć znakiem X) Nr ewidencyjny wniosku../../ RODZIC PEŁNOLETNI UCZEŃ DYREKTOR SZKOŁY 2. Dane osobowe ucznia/słuchacza Nazwisko:. Imiona:..

Część 1. Informacja o członkach rodziny ucznia (łącznie z uczniem)

") miejscowość/data Oświadczenie o dochodach członków rodziny ucznia uzyskanych w 2017 roku wg stanu na dzień złożenia wniosku o przyznanie stypendium.. imię i nazwisko ucznia ubiegającego się o stypendium

miejscowość/data Oświadczenie o dochodach członków rodziny ucznia uzyskanych w 2017 roku wg stanu na dzień złożenia wniosku o przyznanie stypendium.. imię i nazwisko ucznia ubiegającego się o stypendium

INSTRUKCJA REJESTRACJI WNIOSKU O MIEJSCE W DOMU STUDENCKIM

INSTRUKCJA REJESTRACJI WNIOSKU O MIEJSCE W DOMU STUDENCKIM 1. Z menu głównego znajdującego się po lewej stronie wybierz wypełnij wniosek o przyznanie miejsca w domu studenckim. a) zaznacz czy adres korespondencyjny

INSTRUKCJA REJESTRACJI WNIOSKU O MIEJSCE W DOMU STUDENCKIM 1. Z menu głównego znajdującego się po lewej stronie wybierz wypełnij wniosek o przyznanie miejsca w domu studenckim. a) zaznacz czy adres korespondencyjny

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

Wydawnictwo: MIP CONSULTING Sp. z o.o. z siedzibą w Sopocie

Wszelkie prawa zastrzeżone. Żadna część tej publikacji nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, mechanicznych, kopiujących, nagrywających i innych bez pisemnej zgody

Wszelkie prawa zastrzeżone. Żadna część tej publikacji nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, mechanicznych, kopiujących, nagrywających i innych bez pisemnej zgody

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1.

Zgodnie z art. 233. 1 kodeksu karnego - Kto, składając zeznanie mające służyć za dowód w postępowaniu sądowym lub w innym postępowaniu prowadzonym na

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Pytania i odpowiedzi dla klientów platformy księgowej

Pytania i odpowiedzi dla klientów platformy księgowej Co zyskam, jeśli wybiorę bezpłatny pakiet do samodzielnej obsługi księgowości? Dzięki bezpłatnemu pakietowi zyskujesz oprogramowanie do samodzielnego

Pytania i odpowiedzi dla klientów platformy księgowej Co zyskam, jeśli wybiorę bezpłatny pakiet do samodzielnej obsługi księgowości? Dzięki bezpłatnemu pakietowi zyskujesz oprogramowanie do samodzielnego

2. Nr dokumentu 3. Status. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM 4. Rok

W ROKU PODATKOWYM 4. Rok") 1. Identyfikator podatkowy NIP POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 2. Nr dokumentu

1. Identyfikator podatkowy NIP POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 2. Nr dokumentu

Warszawa, dnia 9 listopada 2018 r. Poz. 2126

Warszawa, dnia 9 listopada 2018 r. Poz. 2126 USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca

Warszawa, dnia 9 listopada 2018 r. Poz. 2126 USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca

Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości

z odpłatnego zbycia nieruchomości") Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

ROLNICZY HANDEL DETALICZNY

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

WNIOSEK O PRZYZNANIE STYPENDIUM SZKOLNEGO

Nr ewidencyjny wniosku.../.../... 1. Dane osobowe ucznia /słuchacza Nazwisko:... Imiona:... Imię ojca... Imię matki:... PESEL ucznia /słuchacza:... Data i miejsce urodzenia:... Telefon kontaktowy:... 2.

Nr ewidencyjny wniosku.../.../... 1. Dane osobowe ucznia /słuchacza Nazwisko:... Imiona:... Imię ojca... Imię matki:... PESEL ucznia /słuchacza:... Data i miejsce urodzenia:... Telefon kontaktowy:... 2.

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Informator PIT 2009. Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy:

Informator PIT 2009 Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: - ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Informator PIT 2009 Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: - ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Tabela nr 1 Wyliczenie diety - przychodu zwolnionego na podstawie art. 21 ust. 1 pkt 20. Dieta w euro obowiązująca w Niemczech

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

INFORMACJA DOTYCZĄCA UBIEGANIA SIĘ O STYPENDIUM SZKOLNE NA ROK SZKOLNY 2015/2016

INFORMACJA DOTYCZĄCA UBIEGANIA SIĘ O STYPENDIUM SZKOLNE NA ROK SZKOLNY 2015/2016 Wniosek o przyznanie stypendium szkolnego składa się do dnia 15 września danego roku szkolnego. W przypadku uczniów szkół,

INFORMACJA DOTYCZĄCA UBIEGANIA SIĘ O STYPENDIUM SZKOLNE NA ROK SZKOLNY 2015/2016 Wniosek o przyznanie stypendium szkolnego składa się do dnia 15 września danego roku szkolnego. W przypadku uczniów szkół,

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Odliczenie składek na ubezpieczenie zdrowotne

Odliczenie składek na ubezpieczenie zdrowotne Podatnik, który w trakcie roku podatkowego opłacał samodzielnie składki na ubezpieczenie zdrowotne oraz na ubezpieczenie zdrowotne osób z nim współpracujących

Odliczenie składek na ubezpieczenie zdrowotne Podatnik, który w trakcie roku podatkowego opłacał samodzielnie składki na ubezpieczenie zdrowotne oraz na ubezpieczenie zdrowotne osób z nim współpracujących

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Rozliczenia z urzędem skarbowym - część I

Rozliczenia z urzędem skarbowym - część I stan prawny na styczeń 2014 roku Podczas opisywania procedury rejestracji działalności wspomniane było, że wraz z rejestracją w CEIDG przedsiębiorca zostaje zgłoszony

Rozliczenia z urzędem skarbowym - część I stan prawny na styczeń 2014 roku Podczas opisywania procedury rejestracji działalności wspomniane było, że wraz z rejestracją w CEIDG przedsiębiorca zostaje zgłoszony