Rachunek kosztów działań sterowany czasem TD ABC

|

|

|

- Ewa Szczepańska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Projektowanie procesów dr Mariusz Maciejczak Rachunek kosztów działań sterowany czasem TD ABC

2

3 ABC Rachunek kosztów działań

4 Nośniki kosztów Mierniki częstotliwości i intensywności z jaką zasoby firmy są konsumowane przez działania lub inne zasoby Działania Zasoby Praca ludzka (wynagrodzenia) Nośniki kosztów zasobów czas pracy Przyjmowanie zamówień od klienta 4 Przygotowywanie ofert

5 Nośniki kosztów działań Trzy zasadnicze grupy nośników kosztów działań: ilościowe nośniki operacji (np. liczba produktów, liczba serii, liczba ustawień maszyny, liczba operacji kontroli jakości) informują, jak często wykonywane jest dane działanie nośniki czasu trwania (np. czas przygotowania linii produkcyjnej, liczba godzin robocizny bezpośredniej) informują, ile czasu potrzeba na wykonanie danego działania nośniki intensywności informują o rzeczywistym koszcie zużytych zasobów dla każdorazowego wykonania określonego działania (np. zmiana konstrukcyjna może wiązać się przy każdym jej wprowadzaniu z innym czasem pracy inżynierów, maszyn itp.) 5

6 Nośniki kosztów działań

7 Nośniki kosztów zasobów DZIAŁANIA 10% Przyjmowanie dostaw ZASÓB Wynagrodzenia pracowników działu zaopatrzenia NOŚNIK KOSZTÓW ZASOBU Procent czasu 20% 10% 15% Rozładowanie ciężarówek Wewnętrzny transport materiałów Planowanie dostaw 20% Wydawanie materiałów 25% Wyjaśnianie błędów dostawców 7

8 Nośniki kosztów zasobów Koszty Zużycie materiałów Płace z narzutami Energia elektryczna Odzież ochronna Usługi obce Paliwo technologiczne Ubezpieczenia Czynsze Amortyzacja urządzeń Transport Nośniki kosztów zasobów Ilość zużytych materiałów Ilość etatów Moc odbiorników energii Liczba pracowników Ilość wykonanych usług Ilość zużytego paliwa Ubezpieczona powierzchnia Procent zajmowanej powierzchni Czas pracy urządzeń Ilość przejechanych kilometrów 8

9 Metoda ABC

10 Tradycyjnie A B C Wynagrodzenie projektanta 2000 zł Wyrób A zł 99% 1% Wynagrodzenie monterów zł Liczba sztuk Wyrób B Wynagrodzenie projektanta 2000 zł Projektowanie Czas pracy 50% Wyrób A 50% 99% Wynagrodzenie monterów zł Montaż 1% Liczba sztuk Wyrób B zł 120 zł A: * 99% = Koszt jednostkowy: 11880/ 990 =12 B: * 1% = 120 Koszt jednostkowy: 120/ 10 = zł 1100 zł A: 2000 * 50% * 99%=10900 Koszt jednostkowy: 10900/ 990 =11,01 B: 2000 zł * 50% * 1%=1100 Koszt jednostkowy: 1100 / 10 =110 10

11

Zdefiniować działania niezbędne do wytworzenia produktów (usług) lub związane z określonym klientem Zdefiniować nośniki kosztów poszczególnych")

12 Cztery etapy wprowadzania metody ABC Zdefiniować działania Zdefiniować koszty działań Zdefiniować produkty, usługi i klientów Przydzielić koszty do produktów, usług i klientów Przygotować listę działań Podzielić działania na grupy Zdefiniować koszty w oparciu o dane z działu księgowego i rozmowy z pracownikami Zdefiniować nośniki kosztów związane z zasobami Zdefiniować produkty (usługi) oferowane przez firmę i klientów zaopatrywanych w te produkty (usługi) Zdefiniować działania niezbędne do wytworzenia produktów (usług) lub związane z określonym klientem Zdefiniować nośniki kosztów poszczególnych działań

13

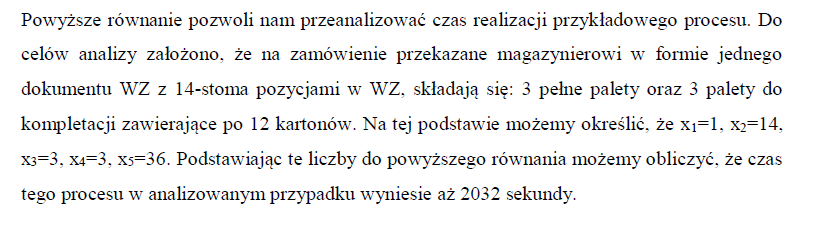

14 P= 80x2+19x2+100x3+150x4+26x5

15 P= 80x2+19x2+100x3+150x4+26x5

16 Przypadek: Ristorante da Santi Pan Santi, rodowity Sycylijczyk mieszkający w Polsce, jest właścicielem pizzerii pod Warszawą. Zatrudnia 2 kucharzy i 1 dostawcę pizzy. Miesięczne koszty wytwarzania pizzy wynoszą 8000 zł. Miesięczny koszt utrzymania samochodu to 1000 zł oraz wypłaty wynagrodzeń dla 2 kucharzy i 1 kierowcy to odpowiednio 4000 i 1000 zł brutto. Miesięcznie firma wydaje 800 sztuk pizzy z czego 200 sztuk w dostawie. Używając metody ABC oblicz jakie są koszty jednostkowe wytworzenia pizzy sprzedanej w lokalu sprzedanej w dostawie

17 Przypadek: Ristorante da Santi Zamówienia z dostawą składane są telefonicznie. Pracownik restauracji potrzebuje średnio 2 minuty na zebranie informacji niezbędnych do poprawnej realizacji zamówienia. Zamówienie jest notowane na kartce i w ciągu pół minuty przekazywane do kuchni. Tam może oczekiwać na wolnego kucharza lub ciasto ze składnikami może być przygotowane od razu. Przygotowanie jednego ciasta do wypieku trwa 3 minuty. Surowe kompozycje wędrują do pieca na 5 minut. W przypadku pełnego pieca należy zaczekać na wypieczenie się poprzednich. Zapakowanie gotowej pizzy trwa pół minuty, tyle samo trwa przekazanie całego zamówienia do dostawy. Kierowca dostarcza zamówienie w średnim czasie wynoszącym 20 minut.

18 Zadanie 1. Tabela działań dla procesu: L.p. Działanie Miara wielkości przerobu działania Nośnika czasu Czas standardo wy (s) 2. Nośniki czasu dla procesu: L.p. Nośnik czasu Symbol nośnika czasu Czas standardowy (s) 1 x 1 2 x 2 3 x 3 4 x 4 5 x 5 3. Postać równania czasowego

19 Zadanie domowe projekt końcowy Wykonać analizę produktywności w czasie (J)

20 Literatura dodatkowa Marcin Matula. Rachunek kosztów działań sterowany czasem. Aldona Skarżyńska. 2012: Rachunek kosztów działań nowe spojrzenie. Zagadnienia ekonomiki rolnej, nr 3/2012, s Marek Kędzierski, Wykorzystanie Time-Driven ABC w procesach magazynowych firmy SWEETNESS.

21 Dziękuję za uwagę

ABC. czyli. Rachunek Kosztów Działań (dr inż. Michał Troska)

") ABC czyli Rachunek Kosztów Działań (dr inż. Michał Troska) Czym jest ABC? 2 Plan prezentacji ABC a tradycyjne metody kalkulacji kosztów Charakterystyka firmy X Etapy wdrożenia systemu ABC w firmie Prezentacja

ABC czyli Rachunek Kosztów Działań (dr inż. Michał Troska) Czym jest ABC? 2 Plan prezentacji ABC a tradycyjne metody kalkulacji kosztów Charakterystyka firmy X Etapy wdrożenia systemu ABC w firmie Prezentacja

Tradycyjne podejście do kosztów pośrednich

Tradycyjne podejście do kosztów pośrednich Koszty bezpośrednie odniesienie wprost na obiekt kalkulacji Koszty pośrednie alokowanie na różne obiekty kalkulacji na podstawie kluczy rozliczeniowych, charakteryzujących

Tradycyjne podejście do kosztów pośrednich Koszty bezpośrednie odniesienie wprost na obiekt kalkulacji Koszty pośrednie alokowanie na różne obiekty kalkulacji na podstawie kluczy rozliczeniowych, charakteryzujących

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Agenda. Rachunek kosztów działań (Activity Based Costing, ABC)

") Agenda Rachunek działań (Activity Based Costing, ABC) Dr Marcin Pielaszek 1. Przesłanki wdrażania nowych rozwiązań rachunku 2. Model rachunku działań 3. Ilustracja liczbowa 4. Zarządzanie kosztami w przedsiębiorstwie

Agenda Rachunek działań (Activity Based Costing, ABC) Dr Marcin Pielaszek 1. Przesłanki wdrażania nowych rozwiązań rachunku 2. Model rachunku działań 3. Ilustracja liczbowa 4. Zarządzanie kosztami w przedsiębiorstwie

Prezes Zarządu. Dział projektowania

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Rachunek kosztów. Rachunek Kosztów (W3) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych") Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Metody kalkulacji kosztu jednostkowego

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji (na jednostkę wytwarzaną). 2 Aby prawidłowo i dokładnie ustalić

dr Marcin Jędrzejczyk Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji (na jednostkę wytwarzaną). 2 Aby prawidłowo i dokładnie ustalić

Systemy rachunku kosztów

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Rachunek Kosztów (W2) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych.

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych.") Plan zajęć Rachunek kosztów Rachunek kosztów normalnych, Rachunek kosztów standardowych Marcin Pielaszek 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach

Plan zajęć Rachunek kosztów Rachunek kosztów normalnych, Rachunek kosztów standardowych Marcin Pielaszek 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach

Rachunek kosztów działań sterowany czasem (Time-Driven ABC)

") Rachunek kosztów działań sterowany czasem (Time-Driven ABC) Spis treści I. Rachunek kosztów działań sterowany czasem (time-driven ABC)... 2 1. Geneza time-driven ABC... 2 2. Ogólna koncepcja TD ABC....

Rachunek kosztów działań sterowany czasem (Time-Driven ABC) Spis treści I. Rachunek kosztów działań sterowany czasem (time-driven ABC)... 2 1. Geneza time-driven ABC... 2 2. Ogólna koncepcja TD ABC....

Charakterystyka procesu

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Charakterystyka procesu Opis procesów Statyczna Mapa Chartakterystyki Dynamiczna Wyznaczenie miar Wyznaczenie wartości docelowych w czasie

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Charakterystyka procesu Opis procesów Statyczna Mapa Chartakterystyki Dynamiczna Wyznaczenie miar Wyznaczenie wartości docelowych w czasie

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

W bieżącym miesiącu wystąpiły operacje kosztowe podane w tabeli

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Ocena efektywności działań logistycznych

Dr Mariusz Maciejczak Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem, zorganizowanej przez Deloitte&Touche. Warszawa

Dr Mariusz Maciejczak Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem, zorganizowanej przez Deloitte&Touche. Warszawa

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Zadanie TRAMAG 1 Przedstawienie problemu

Zadanie TRAMAG 1 Przedstawienie problemu Firma TRAMAG jest firmą świadczącą kompleksowe usługi przewozu, przeładunku i magazynowania produktów chemii gospodarczej. Głównym długookresowym celem firmy jest

Zadanie TRAMAG 1 Przedstawienie problemu Firma TRAMAG jest firmą świadczącą kompleksowe usługi przewozu, przeładunku i magazynowania produktów chemii gospodarczej. Głównym długookresowym celem firmy jest

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 3 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 3 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Zadanie egzaminacyjne

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zajęcia powtórkowe. mgr inż. Michał Adamczak

Zajęcia powtórkowe mgr inż. Michał Adamczak Zadania 2011-05-24 2 Zadanie 1 W ciągu ostatniego pół roku średni tygodniowy popyt na dżem w hurtowni artykułów spożywczych wynosił 54 kartony z odchyleniem

Zajęcia powtórkowe mgr inż. Michał Adamczak Zadania 2011-05-24 2 Zadanie 1 W ciągu ostatniego pół roku średni tygodniowy popyt na dżem w hurtowni artykułów spożywczych wynosił 54 kartony z odchyleniem

KALKULACJE KOSZTÓW. Dane wyjściowe do sporządzania kalkulacji

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

CONTROLLING LOGISTYCZNY

CONTROLLING LOGISTYCZNY Ćwiczenia 2 mgr Dawid Doliński Dawid.Dolinski@edu.wsl.com.pl Tel. 0(61) 850 49 45 lub Dawid.Dolinski@ilim.poznan.pl Koszty logistyczne Zadanie na rozgrzewkę W analizowanym miesiącu

CONTROLLING LOGISTYCZNY Ćwiczenia 2 mgr Dawid Doliński Dawid.Dolinski@edu.wsl.com.pl Tel. 0(61) 850 49 45 lub Dawid.Dolinski@ilim.poznan.pl Koszty logistyczne Zadanie na rozgrzewkę W analizowanym miesiącu

Ustalanie kosztów procesów, produktów i usług z programem ADONIS. Zbigniew Misiak Daria Świderska - Rak Jolanta Rutkowska

Ustalanie kosztów procesów, produktów i usług z programem ADONIS Zbigniew Misiak Daria Świderska - Rak Jolanta Rutkowska Metody rachunku kosztów Kalkulacja kosztów wytworzenia produktów A i B metodą tradycyjną

Ustalanie kosztów procesów, produktów i usług z programem ADONIS Zbigniew Misiak Daria Świderska - Rak Jolanta Rutkowska Metody rachunku kosztów Kalkulacja kosztów wytworzenia produktów A i B metodą tradycyjną

PDF stworzony przez wersje demonstracyjna pdffactory Pro

Zestaw A Ćwiczenie 1 Koszty zużycia energii elektrycznej stosowanej bezpośrednio do produkcji wyniosły w okresie 1 25.000 zł, zaś w okresie 2 32.000 zł. Wielkość produkcji w tych okresach: 1-15.000 szt,

Zestaw A Ćwiczenie 1 Koszty zużycia energii elektrycznej stosowanej bezpośrednio do produkcji wyniosły w okresie 1 25.000 zł, zaś w okresie 2 32.000 zł. Wielkość produkcji w tych okresach: 1-15.000 szt,

Natalia Wata Katarzyna Serafin

Natalia Wata Katarzyna Serafin Ceny transferowe, inaczej wewnętrzne, występują w podmiotach powiązanych, bądź w podmiotach zdecentralizowanych, zawierających wewnętrzne jednostki organizacyjne generujące

Natalia Wata Katarzyna Serafin Ceny transferowe, inaczej wewnętrzne, występują w podmiotach powiązanych, bądź w podmiotach zdecentralizowanych, zawierających wewnętrzne jednostki organizacyjne generujące

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT:

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT: A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej C. Zysk / strata ze sprzedaży (A - B) D. Pozostałe przychody operacyjne

OGÓLNA POSTAĆ RACHUNKU ZYSKÓW I STRAT: A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej C. Zysk / strata ze sprzedaży (A - B) D. Pozostałe przychody operacyjne

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

ZARZĄDZANIE PRODUKCJĄ Przedstawienie systemów ERP i RAKSSQELL. Beata Rybicka Rafał Olejniczak

ZARZĄDZANIE PRODUKCJĄ Przedstawienie systemów ERP i RAKSSQELL Beata Rybicka Rafał Olejniczak SYSTEM ERP Osobie odpowiedzialnej za zarządzanie produkcją przypisuje się kluczowe zadanie w firmie: zmniejszenie

ZARZĄDZANIE PRODUKCJĄ Przedstawienie systemów ERP i RAKSSQELL Beata Rybicka Rafał Olejniczak SYSTEM ERP Osobie odpowiedzialnej za zarządzanie produkcją przypisuje się kluczowe zadanie w firmie: zmniejszenie

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Tradycyjne podejście do rachunku kosztów

Metoda ABC Prosta produkcja Złożona produkcja Koszty bezpośrednie: 1000 PLN Koszty bezpośrednie: 1000 PLN Tradycyjne podejście do rachunku kosztów Koszty pośrednie do alokacji: 200 PLN Klucz podziałowy:

Metoda ABC Prosta produkcja Złożona produkcja Koszty bezpośrednie: 1000 PLN Koszty bezpośrednie: 1000 PLN Tradycyjne podejście do rachunku kosztów Koszty pośrednie do alokacji: 200 PLN Klucz podziałowy:

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Rola rachunkowości zarządczej

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rachunek kalkulacyjny kosztów. Wykład 4

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2017/2018 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2017/2018 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Lista wskaźników rachunku kosztów i analizy finansowej

Lista wskaźników rachunku kosztów i analizy finansowej FiM Consulting Sp. z o.o. Ul. Szymczaka 5, 01-227 Warszawa Tel.: +48 22 862 90 70 www.fim.pl 1 WPROWADZENIE DO LISTY WSKAŹNIKÓW 1. Wskaźniki - są

Lista wskaźników rachunku kosztów i analizy finansowej FiM Consulting Sp. z o.o. Ul. Szymczaka 5, 01-227 Warszawa Tel.: +48 22 862 90 70 www.fim.pl 1 WPROWADZENIE DO LISTY WSKAŹNIKÓW 1. Wskaźniki - są

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Numer PESEL zdającego* Wypełnia zdający

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Numer PESEL zdającego* Wypełnia zdający

AU EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Miejsce na naklejkę z numerem PESEL i

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Miejsce na naklejkę z numerem PESEL i

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunkowość finansowa dokumentowanie operacji gospodarczych. Relacje między zdarzeniem a operacją gospodarczą

1 Relacje między zdarzeniem a operacją gospodarczą w Poznaniu, Poznań, s. 96. 2 Wpływ operacji bilansowych na składniki bilansu w Poznaniu, Poznań, s. 105. Wpływ operacji wynikowych na składniki bilansu

1 Relacje między zdarzeniem a operacją gospodarczą w Poznaniu, Poznań, s. 96. 2 Wpływ operacji bilansowych na składniki bilansu w Poznaniu, Poznań, s. 105. Wpływ operacji wynikowych na składniki bilansu

Bieżący Przyszły. IV I II Wpływy ze sprzedaży bieżącego kwartału * *** Wpływy ze sprzedaży w kwartale poprzednim ** ****

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zad.2. Firm poniosła następujące koszty: Produkcja podstawowa 900 zł W tym: faza I 660 zł faza II 240 zł Koszty wydziałowe: 490zł.

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Rachunek kosztów Kalkulacja kosztów i jej odmiany

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Logistyka. Materiały dydaktyczne do zajęć. A. Klimek

Logistyka Materiały dydaktyczne do zajęć A. Klimek Logistyka literatura podstawowa H.Ch. Pfohl: Systemy logistyczne. Podstawy organizacji i zarządzania Biblioteka Logistyka ILiM Poznań 1998 i następne

Logistyka Materiały dydaktyczne do zajęć A. Klimek Logistyka literatura podstawowa H.Ch. Pfohl: Systemy logistyczne. Podstawy organizacji i zarządzania Biblioteka Logistyka ILiM Poznań 1998 i następne

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Moduł wspomaga proces produkcyjny automatyzując prowadzenie ewidencji zdarzeń związanych z kolejnymi etapami produkcyjnymi.

OPROGRAMOWANIE DLA FIRM Produkcja Moduł wspomaga proces produkcyjny automatyzując prowadzenie ewidencji zdarzeń związanych z kolejnymi etapami produkcyjnymi. Program dostarcza szczegółowych informacji

OPROGRAMOWANIE DLA FIRM Produkcja Moduł wspomaga proces produkcyjny automatyzując prowadzenie ewidencji zdarzeń związanych z kolejnymi etapami produkcyjnymi. Program dostarcza szczegółowych informacji

Komputerowe wspomaganie rachunkowości zarządczej

Komputerowe wspomaganie rachunkowości zarządczej Informacja dla zarządzania. Tradycyjny rachunek kosztów a rachunek kosztów działań, koncepcja: nośnika kosztów zasobów, nośnika kosztów działań, Wykorzystanie

Komputerowe wspomaganie rachunkowości zarządczej Informacja dla zarządzania. Tradycyjny rachunek kosztów a rachunek kosztów działań, koncepcja: nośnika kosztów zasobów, nośnika kosztów działań, Wykorzystanie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

3. Rodzaj zamierzonej działalności w rozumieniu przepisów o swobodzie działalności gospodarczej:

Załącznik nr 8 do wniosku Powiatowy Urząd Pracy w Węgorzewie BIZNES PLAN PRZEDSIĘWZIĘCIA ANALIZA MOŻLIWOŚCI ZORGANIZOWANIA SPÓŁDZIELNI SOCJALNEJ Wszyscy członkowie założyciele spółdzielni socjalnej tworzą

Załącznik nr 8 do wniosku Powiatowy Urząd Pracy w Węgorzewie BIZNES PLAN PRZEDSIĘWZIĘCIA ANALIZA MOŻLIWOŚCI ZORGANIZOWANIA SPÓŁDZIELNI SOCJALNEJ Wszyscy członkowie założyciele spółdzielni socjalnej tworzą

Ocena efektywności działań logistycznych

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

UMOWA O PRACĘ NAKŁADCZĄ

1 z 5... (pieczęć jednostki)... (miejscowość i data) UMOWA O PRACĘ NAKŁADCZĄ... (pieczęć nagłówkowa zakładu pracy)... (miejscowość i data) Zawarta dnia... w... pomiędzy (nazwa i siedziba zakładu pracy)

1 z 5... (pieczęć jednostki)... (miejscowość i data) UMOWA O PRACĘ NAKŁADCZĄ... (pieczęć nagłówkowa zakładu pracy)... (miejscowość i data) Zawarta dnia... w... pomiędzy (nazwa i siedziba zakładu pracy)

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów:

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW

Etap I Bezpośrednie odniesienie kosztów rodzajowych do funkcji (wiersze 1-4) Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW Wynagrodzenia na podstawie list płac obejmujących narzuty

Etap I Bezpośrednie odniesienie kosztów rodzajowych do funkcji (wiersze 1-4) Zużycie surowców, materiałów i opakowao na podstawie dokumentów RW Wynagrodzenia na podstawie list płac obejmujących narzuty

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2016/2017 def. Sterowanie to: 1. Proces polegający na wykorzystywaniu

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2016/2017 def. Sterowanie to: 1. Proces polegający na wykorzystywaniu

Roczna amortyzacja 20A1 20A2 20A3 20A4 20A5. Roczna amortyzacja. 20A1 20A2 20A3 20A4 20A5 c) metoda wydajności pracy. Roczna amortyzacja

metoda wydajności pracy. Roczna amortyzacja") Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

LOGISTYKA PRODUKCJI. dr inż. Andrzej KIJ

LOGISTYKA PRODUKCJI dr inż. Andrzej KIJ TEMAT ĆWICZENIA: PLANOWANIE POTRZEB MATERIAŁOWYCH METODA MRP Opracowane na podstawie: Praca zbiorowa pod redakcją, A. Kosieradzkiej, Podstawy zarządzania produkcją

LOGISTYKA PRODUKCJI dr inż. Andrzej KIJ TEMAT ĆWICZENIA: PLANOWANIE POTRZEB MATERIAŁOWYCH METODA MRP Opracowane na podstawie: Praca zbiorowa pod redakcją, A. Kosieradzkiej, Podstawy zarządzania produkcją

Krótkookresowe planowanie produkcji. Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania?

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

RACHUNEK KOSZTÓW _ ZADANIA

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

TEST Z ZASAD RACHUNKOWOŚCI DLA KLASY I TECHNIKUM

TEST Z ZASAD RACHUNKOWOŚCI DLA KLASY I TECHNIKUM. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie wiadomościiumiejętności

TEST Z ZASAD RACHUNKOWOŚCI DLA KLASY I TECHNIKUM. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie wiadomościiumiejętności

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ. prof. PŁ dr hab. inż. Andrzej Szymonik

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Rachunek kosztów. Konwersatorium!!! Listy zadań. Rachunkowość Obecność obowiązkowa (odrabianie zajęć) Aktywność premiowana Kalkulatory projekt?

Aktywność premiowana Kalkulatory projekt?") Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

JAK SPORZĄDZIĆ SPIS Z NATURY

Jak sporządzić spis z natury 1 Artykuł z dnia 22-12-2011 Autor: Marta Dykto JAK SPORZĄDZIĆ SPIS Z NATURY Zgodnie z 27 Rozporządzenia Ministra Finansów z dnia 26.08.2003 r. w sprawie prowadzenia podatkowej

Jak sporządzić spis z natury 1 Artykuł z dnia 22-12-2011 Autor: Marta Dykto JAK SPORZĄDZIĆ SPIS Z NATURY Zgodnie z 27 Rozporządzenia Ministra Finansów z dnia 26.08.2003 r. w sprawie prowadzenia podatkowej

Krótkookresowe planowanie produkcji. Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania?

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

Podstawy finansów. dr Sylwia Machowska - Okrój

Podstawy finansów dr Sylwia Machowska - Okrój 1 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2 Koszty i pojęcia bliskoznaczne

Podstawy finansów dr Sylwia Machowska - Okrój 1 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2 Koszty i pojęcia bliskoznaczne

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: RL.07 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: RL.07 Numer zadania: 01

20-02-2008. Wprowadzenie. Procesy

4. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Wprowadzenie Procesy Wprowadzenie czynniki wpływające na zakres funkcjonalny Główne czynniki wpływające na zakres funkcjonalny systemu ERP: rodzaj

4. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Wprowadzenie Procesy Wprowadzenie czynniki wpływające na zakres funkcjonalny Główne czynniki wpływające na zakres funkcjonalny systemu ERP: rodzaj

Gwarancja: Ochrona życia. Ochrona ze zwrotem nowe rozwiązanie w ofercie ING. Dożycie - zwrot do 100% wpłaconych składek

Ochrona ze zwrotem nowe rozwiązanie w ofercie ING Ochrona życia Gwarancja: Dożycie - zwrot do 100% wpłaconych składek Obowiązuje na całym świecie 24h/7 W STANDARDOWYCH UBEZPIECZENIACH, NA KONIEC OKRESU

Ochrona ze zwrotem nowe rozwiązanie w ofercie ING Ochrona życia Gwarancja: Dożycie - zwrot do 100% wpłaconych składek Obowiązuje na całym świecie 24h/7 W STANDARDOWYCH UBEZPIECZENIACH, NA KONIEC OKRESU

RACHUNKOWOŚĆ - Ćwiczenia #6

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą o

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą o

Planowanie potrzeb materiałowych. prof. PŁ dr hab. inż. A. Szymonik

Planowanie potrzeb materiałowych prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Planowanie zapotrzebowania materiałowego (MRP): zbiór technik, które pomagają w zarządzaniu procesem produkcji

Planowanie potrzeb materiałowych prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Planowanie zapotrzebowania materiałowego (MRP): zbiór technik, które pomagają w zarządzaniu procesem produkcji

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

PRZYCHODY Z DZIAŁALNOŚCI

PRZYCHODY Z DZIAŁALNOŚCI Podstawowym założeniem prowadzenia działalności gospodarczej jest osiągnięcie zysków i przetrwania na konkurencyjnym rynku. Osiągnięcie zysków i przetrwanie jest możliwe między

PRZYCHODY Z DZIAŁALNOŚCI Podstawowym założeniem prowadzenia działalności gospodarczej jest osiągnięcie zysków i przetrwania na konkurencyjnym rynku. Osiągnięcie zysków i przetrwanie jest możliwe między

Ustalanie wyniku finansowego (zysku)

") Ustalanie wyniku finansowego (zysku) Wynik finansowy Przychody koszty Przychody operacyjne koszty operacyjne Pozostałe przychody operacyjne pozostałe koszty operacyjne Przychody finansowe koszty finansowe

Ustalanie wyniku finansowego (zysku) Wynik finansowy Przychody koszty Przychody operacyjne koszty operacyjne Pozostałe przychody operacyjne pozostałe koszty operacyjne Przychody finansowe koszty finansowe

Cechy systemu MRP II: modułowa budowa, pozwalająca na etapowe wdrażanie, funkcjonalność obejmująca swym zakresem obszary technicznoekonomiczne

Zintegrowany System Informatyczny (ZSI) jest systemem informatycznym należącym do klasy ERP, który ma na celu nadzorowanie wszystkich procesów zachodzących w działalności głównie średnich i dużych przedsiębiorstw,

Zintegrowany System Informatyczny (ZSI) jest systemem informatycznym należącym do klasy ERP, który ma na celu nadzorowanie wszystkich procesów zachodzących w działalności głównie średnich i dużych przedsiębiorstw,

Kalkulacja kosztów O P E R A C Y J N E I S T R A T E G I C Z N E, C. H. B E C K, W A R S Z A W A 2 0 0 9

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie Układ aficzny CKE 2017 chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie Układ aficzny CKE 2017 chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH KOSZTY I PRZYCHODY W FIRMIE ZADANIE 1 Proszę podać definicję przychodu oraz sposób obliczania przychodów (można

RACHUNKOWOŚĆ ĆWICZENIA: 1. KOSZTY I PRZYCHODY W FIRMIE 2. MAJĄTEK PODMIOTÓW GOSPODARCZYCH KOSZTY I PRZYCHODY W FIRMIE ZADANIE 1 Proszę podać definicję przychodu oraz sposób obliczania przychodów (można

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Plan wykładu. 5. Wycena zobowiązań

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Układ treści projektu z przedmiotu Projektowanie inżynierskie i technologiczne UKŁAD POGLĄDOWY SZCZEGÓŁY PODANE ZOSTAŁY NA ZAJĘCIACH

Układ treści projektu z przedmiotu Projektowanie inżynierskie i technologiczne UKŁAD POGLĄDOWY SZCZEGÓŁY PODANE ZOSTAŁY NA ZAJĘCIACH 1. Cel projektowania i realizacji projektu 2. Charakterystyka produktu

Układ treści projektu z przedmiotu Projektowanie inżynierskie i technologiczne UKŁAD POGLĄDOWY SZCZEGÓŁY PODANE ZOSTAŁY NA ZAJĘCIACH 1. Cel projektowania i realizacji projektu 2. Charakterystyka produktu

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE OPTYMALNA STRUKTURA PRODUKCJI Na podstawie: J. Wermut, Rachunkowość zarządcza, ODDK, Gdańsk 2013 1 DECYZJE KRÓTKOOKRESOWE Decyzje krótkookresowe to takie, które dotyczą

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE OPTYMALNA STRUKTURA PRODUKCJI Na podstawie: J. Wermut, Rachunkowość zarządcza, ODDK, Gdańsk 2013 1 DECYZJE KRÓTKOOKRESOWE Decyzje krótkookresowe to takie, które dotyczą