Ocena efektywności działań logistycznych

|

|

|

- Juliusz Brzeziński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Dr Mariusz Maciejczak Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem, zorganizowanej przez Deloitte&Touche. Warszawa czerwca 2002r. R.S. Kaplan, R. Cooper: Zarządzanie kosztami i efektywnością. Oficyna Ekonomiczna, Kraków 2000 Tomasz Zieliński: Koszty i efektywność procesów w rachunku kosztów działań (ABC). Czasopismo Logistyka Nr 3/2001 [dostępny w internecie] A. Januszewski: Sedno sprawy kosztów według ABC - Analiza kosztów działań ABC. Magazyn CEO, 2004 [dostępny w internecie]

.")

2 Sytuacja wyjściowa Udział kosztów logistyki w obrocie według różnych badań waha się w granicach od 6% do 40% [2005r.] Programy efektywnej poprawy produktywności w logistyce prowadzą do redukcji kosztów od 10% do 20% [2005r.] EFEKTYWNOŚĆ LOGISTYKI Zwiększanie nakładów celem osiągnięcia wyższych rezultatów, lub Redukacja kosztów Jednak należy pamiętać, że dążenie do redukcji kosztów ma tylko wtedy sens, kiedy prowadzi do zwiększenia zysków firmy

![] Programy efektywnej poprawy produktywności w logistyce prowadzą do redukcji kosztów od 10% do 20% ]](/docs-images/41/3729887/images/page_2.jpg "EFEKTYWNOŚĆ LOGISTYKI Zwiększanie nakładów celem osiągnięcia wyższych rezultatów, lub Redukacja kosztów Jednak")

3 Koszty Logistyczne Koszty ponoszone przez firmę związane z poruszaniem dóbr przez firmę i z organizacją tego ruchu. Przykładowe rodzaje kosztów: koszty magazynowania koszty transportu koszty zarządzania materiałami koszty opakowań Koszty magazynowania koszty osobowe pracowników (zakupy, kontrola zapasów, planowanie, wprowadzanie zamówień, załadunek, fakturowanie) automatyzacja logistyki Improwizacja, np. zamówienia z ostatniej chwili Istnieje wiele podziałów kosztów logistyki w zależności od przyjętych kryteriów

4 Zadanie W grupach po 2 osoby Wybierając kryterium podziału Wyodrębnić koszty logistyczne

5 Koszty logistyczne i kryteria ich wyboru

6 Charakterystyka kosztów logistycznych Rozproszenie wśród wielu grup kosztów Wysoki i często rosnący udział w całkowitych kosztach działania przedsiębiorstwa Zmienność wielkości w poszczególnych okresach Rozdzielenie odpowiedzialności za ich kształtowanie Szeroki zakres rodzajowy - pracochłonność czynności analitycznych związanych z ustaleniem wielkości tych kosztów

7 Przekroje strukturalne kosztów logistyki i ich powiązania Przekrój rodzajowy kosztów Przekrój według faz przepływu i miejsc powstawania kosztów Przekrój według podstawowych obszarów logistyki Koszty materialne amortyzacja zużycie materiałów, paliw i energii usługi obce materialne Koszty niematerialne koszty pracy usługi niematerialne koszty kapitału obcego wydatki pieniężne z tytułu podatków i opłat Pozostałe koszty bezpośrednio kształtujące wyniki przedsiębiorstwa Koszty fazy zaopatrzenia działu zaopatrzenia działu magazynów działu transportu Koszty fazy produkcji działu sterowania produkcją działu transportu wewnętrznego Koszty fazy dystrybucji działu zbytu działu transportu działu magazynów Koszty przepływu fizycznego Koszty zapasów Koszty procesów informacyjnych Źródło: Logistyka w przedsiębiorstwie, Czesław Skowronek, Zdzisław Sarjusz - Wolski, PWE

8 Analiza kosztów logistycznych CELE: Poznanie poziomu i struktury kosztów logistyki i ich wpływu na całokształt działalności przedsiębiorstwa Ocena racjonalności kształtowania się kosztów Planowanie i budżetowanie kosztów Np. Jakie będą skutki podniesienia poziomu obsługi klienta z 80% do 95%? Co jest lepsze: bezpośrednia dostawa czy skorzystanie z centrum dystrybucyjnego? Czy możliwe jest zaoszczędzenie na samodzielnym zorganizowaniu transportu od dostawcy?

9 Warunki, jakie powinien spełniać rachunek kosztów zorientowanych na logistykę 1. Odzwierciedlenie przepływu materiałów i produktów 2. Umożliwienie dokonywania analizy kosztów oraz przychodów w podziale na rodzaje konsumentów, segmenty rynku oraz kanały dystrybucyjne 3. Unikanie posługiwania się wartościami średnimi 4. Dostarczenie wiarygodnych informacji dla bardziej efektywnego wykorzystania środków

10 Sposoby analizy kosztów firmy Zamiast analizować firmę od strony kosztów... Koszty pośrednie. produkcji Wynagrodzenia 4,500,000 Materiały 50,000 Koszty ogólne 350,000 4,900,000 Sprzedaż i Marketing Wynagrodzenia 1,200,000 Materiały 60,000 Koszty ogólne 150,000 1,410, spójrzmy na firmę od strony działań Koszty działań Dystrybucja i obsługa klienta Wynagrodzenia 1,100,000 Materiały 40,000 Koszty ogólne 200,000 1,340,000 RACHUNEK ZYSKÓW I STRAT Przychód 30,000,000 Koszty: Bezpośrednie koszty robocizny 6,000,000 Koszty surowców 5,000,000 Koszty ogólne: Inne działy pomocnicze Wynagrodzenia 1,000,000 Materiały 30,000 Koszty ogólne 120,000 1,150,000 Pośrednie koszty robocizny 9,000,000 Materiały 180,000 Ogólne koszty administracji i sprzedaży 820,000 Suma kosztów 21,000,000 ZYSK OPERACYJNY 9,000,000 ANALIZA KOSZTÓW DZIAŁAŃ ACTIVITY BASED COSTING - ABC Rozwój produktu 400,000 Pozyskanie klientów 500,000 Opracowanie zapytań 400,000 Przetworzenie zamówień 1,500,000 Przetworzenie zapytań klientów 1,350,000 Przyjęcie surowców 750,000 Planowanie produkcji 640,000 Konserwacja sprzętu 1,200,000 Pakowanie i wysyłka produktów 1,000,000 Generowanie sprawozdań 460,000 Obsługa systemu informatycznego 1,100,000 Sprawozdania dla Zarządu 700,000 Suma kosztów 10,000,000

11 ABC Rachunek kosztów działań Opublikowane w 1985 r. przez Roberta Kaplana wyniki badań świadczą, że w przemyśle amerykańskim od ponad stu lat koszty pośrednie wciąż rosną (od 40 do 70%), podczas gdy udział płac bezpośrednich w ogólnej sumie kosztów wydatnie maleje (z 55 do 25%). Nieuzasadnione jest zatem dalsze stosowanie płac bezpośrednich jako podstawy rozliczania kosztów pośrednich (jak w tradycyjnym rachunku kosztów), tym bardziej, że należy się spodziewać utrzymania wzrostowej tendencji kosztów pośrednich.

12 Czym różni się metoda ABC od tradycyjnego rachunku kosztów? Tradycyjny rachunek kosztów: cel: sprawozdawczość obligatoryjna alokacja kosztów według sztucznych kryteriów koncentracja na strukturach organizacyjnych Metoda ABC: cel: dostarczanie przesłanek do właściwej alokacji zasobów określa prawdziwy łańcuch przyczynowoskutkowy zaczynając od klientów poprzez produkty i usługi oraz działania z nimi związane, a kończąc na wykorzystanych zasobach koncentracja na działaniach i procesach Podejmowanie błędnych decyzji z powodu braku właściwych informacji o kosztach Podejmowanie SKUTECZNYCH decyzji na podstawie WŁAŚCIWYCH informacji o kosztach

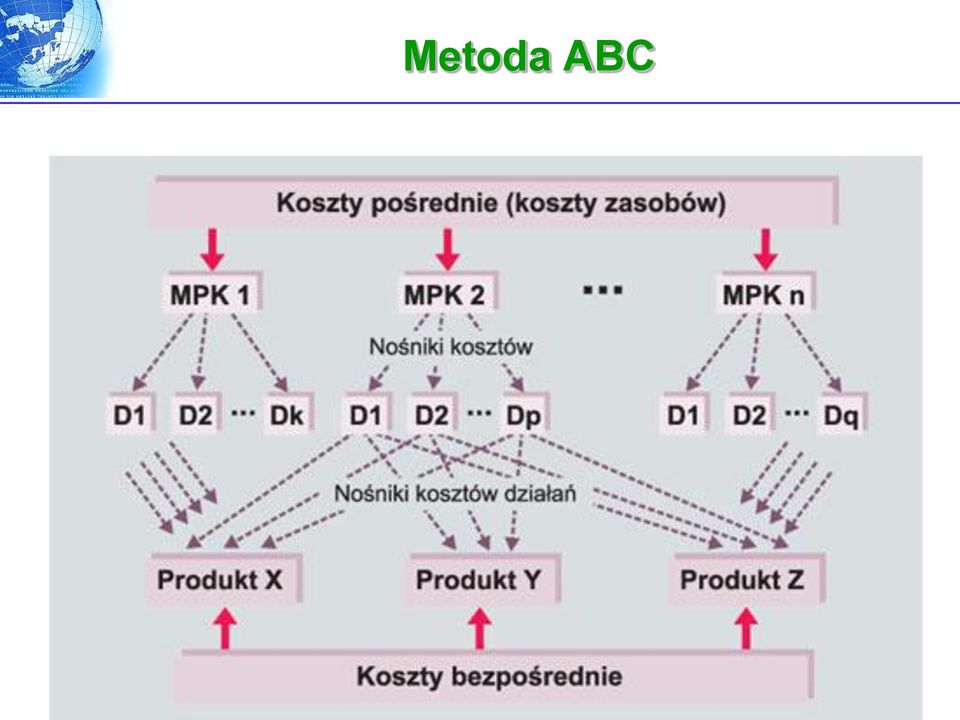

13 Model ABC Zasoby Konsumowane przez Nośniki kosztów Działania Konsumowane przez Obiekty kosztowe

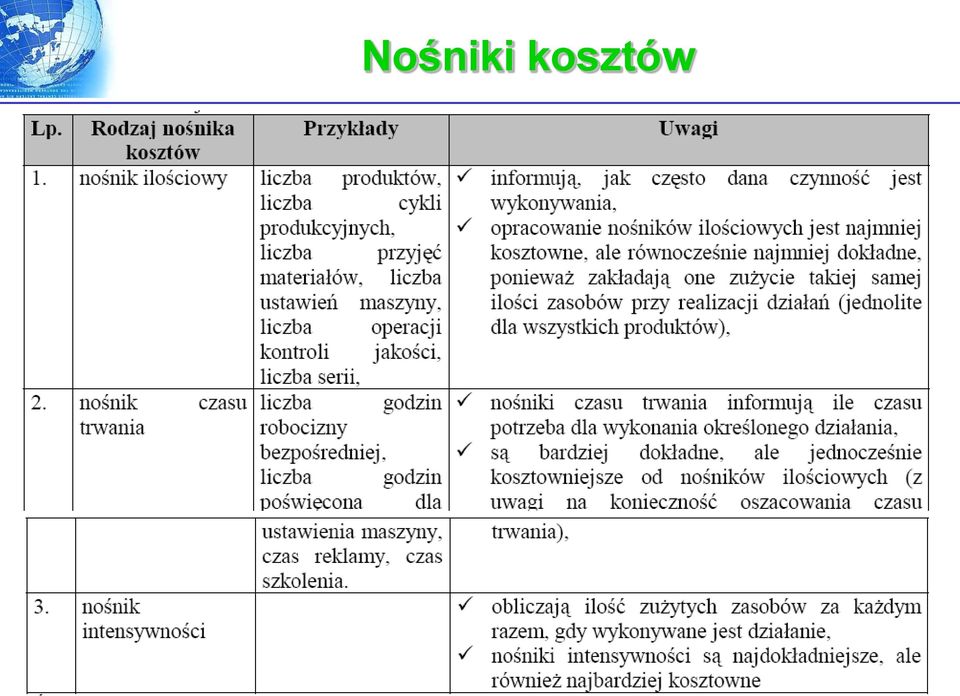

14 Nośniki kosztów

15 Metoda ABC

16 Metoda ABC

17 Zalety ABC Bardziej realistyczne ujecie łańcucha kosztów - szczególnie w przedsiębiorstwach logistycznych, gdzie koszty pośrednie są proporcjonalnie znaczne. Zakłada, że to działania a nie produkty powodują koszty, zaś produkty ostatecznie koszty te absorbują. Zwraca uwagę na rzeczywiste zachowanie się kosztów i precyzyjnie wykazuje działania nie dodające wartości do produktu. Jest elastyczny na tyle, aby odnosić koszty nie tylko na produkty ale również na inne obiekty kalkulacji: procesy, segmenty rynku, klientów i obszary odpowiedzialności.

18 Problemy z ABC Identyfikacja i dobór czynników kosztotwórczych, oddających kompleksowość działalności. Założenie proporcjonalności pomiędzy czynnikiem kosztotwórczym, a wielkością kosztów pośrednich. Problem z kosztami wspólnymi, które trudno rozdzielić na konkretne działania, a nawet jest to często niemożliwe.

19 Cztery etapy wprowadzania metody ABC Zdefiniować działania Zdefiniować koszty działań Zdefiniować produkty, usługi i klientów Przydzielić koszty do produktów, usług i klientów Przygotować listę działań Podzielić działania na grupy Zdefiniować koszty w oparciu o dane z działu księgowego i rozmowy z pracownikami Zdefiniować nośniki kosztów związane z zasobami Zdefiniować produkty (usługi) oferowane przez firmę i klientów zaopatrywanych w te produkty (usługi) Zdefiniować działania niezbędne do wytworzenia produktów (usług) lub związane z określonym klientem Zdefiniować nośniki kosztów poszczególnych działań

Zdefiniować działania niezbędne do wytworzenia produktów (usług) lub związane z określonym klientem Zdefiniować nośniki kosztów poszczególnych")

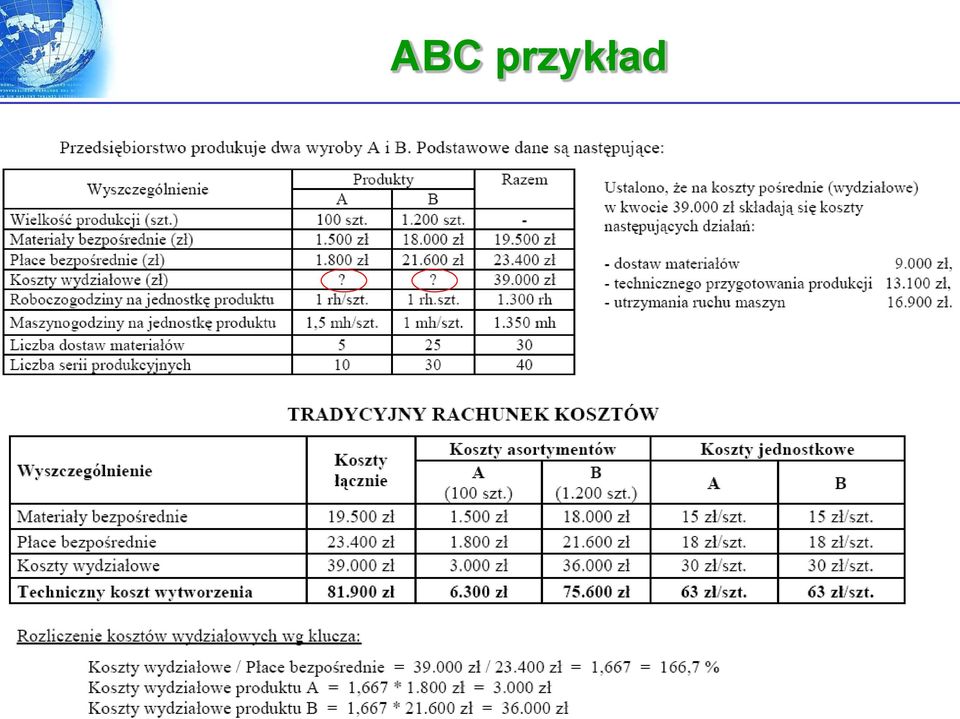

20 ABC przykład

21 Rachunek ABC

jest fundamentem VBM umożliwiającym przypisanie kosztów do aktywności, produktów i")

22 Od ABC do VBM Piramida informacji zarządczej Zarządzanie działaniami (Activity Based Management) wspomaga VBM umożliwia bezpośrednią integrację z ABC i efektywne zarządzanie poszczególnymi działaniami, a w szczególności tymi, które wnoszą wartość dodaną Rachunek kosztów działań (Activity Based Costing) jest fundamentem VBM umożliwiającym przypisanie kosztów do aktywności, produktów i klientów i dodatkowo umożliwia określenie elementów nie wnoszących wartości dodanej 22 Etap 3 Zarządzanie Etap 4 Modyfikacja VBM ABM ABC Etap 2 Mierniki ERP Etap 1 Zdefiniowanie Zarządzanie poprzez wartość firmy (Value Based Management) określa elementy - nośniki wartości, na których szczególnie należy się skupić aby zwiększać wartość firmy Activity Based Scorecard Strategiczna Karta Wyników (Activity Based Scordcard) integruje ABM i ABC oraz bezpośrednio wiąże zasoby i działania firmy z realizacją strategii firmy, a także określa różnicę pomiędzy obecnymi efektami działań a wynikami oczekiwanymi

23 Podstawowe mierniki wartości tworzonej przez logistykę Wskaźniki satysfakcji klienta (customer satisfaction) Wartość dodana dla klienta (customer value added) Analiza kosztu posiadania (total cost of ownership) Analiza zyskowności (profitability analysis) Strategiczny model zysku (strategic profit model) Wskaźniki wartości dla akcjonariuszy (sharholder value) 23

Ocena efektywności działań logistycznych

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Wydział Ekonomiczno-Rolniczy - SGGW Dr Mariusz Maciejczak LOGISTYKA Ocena efektywności działań logistycznych Opracowanie na podstawie: materiałów z konferencji Zarządzanie Dystrybucją i Magazynowaniem,

Rozdział 9. Wykorzystanie rachunku kosztów zmiennych do pomiaru efektywności oraz podejmowania decyzji w krótkim okresie

Spis treści Wstęp Część I. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój

Spis treści Wstęp Część I. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój

Krytyka budżetowania i koncepcje alternatywne

Krytyka budżetowania i koncepcje alternatywne Tradycyjne budżety krótkookresowy, zadaniowy, kontrolny charakter szerokie grono pracowników zaangażowane w tworzenie budżetu tradycyjne metody kalkulacji

Krytyka budżetowania i koncepcje alternatywne Tradycyjne budżety krótkookresowy, zadaniowy, kontrolny charakter szerokie grono pracowników zaangażowane w tworzenie budżetu tradycyjne metody kalkulacji

Tradycyjne podejście do kosztów pośrednich

Tradycyjne podejście do kosztów pośrednich Koszty bezpośrednie odniesienie wprost na obiekt kalkulacji Koszty pośrednie alokowanie na różne obiekty kalkulacji na podstawie kluczy rozliczeniowych, charakteryzujących

Tradycyjne podejście do kosztów pośrednich Koszty bezpośrednie odniesienie wprost na obiekt kalkulacji Koszty pośrednie alokowanie na różne obiekty kalkulacji na podstawie kluczy rozliczeniowych, charakteryzujących

1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako przedmiot logistyki 2. ROLA LOGISTYKI W KSZTAŁTOWANIU EKONOMIKI PRZEDSIĘBIORSTWA

Logistyka w przedsiębiorstwie Autor: Czesław Skowronek, Zdzisław Sarjusz-Wolski OD AUTORÓW 1. ISTOTA I PRZEDMIOT LOGISTYKI 1.1. Pojęcie i istota logistyki 1.2. Powstanie i Rozwój logistyki 1.3. Strumienie

Logistyka w przedsiębiorstwie Autor: Czesław Skowronek, Zdzisław Sarjusz-Wolski OD AUTORÓW 1. ISTOTA I PRZEDMIOT LOGISTYKI 1.1. Pojęcie i istota logistyki 1.2. Powstanie i Rozwój logistyki 1.3. Strumienie

Krytyka tradycyjnego budżetowania i koncepcje alternatywne

Krytyka tradycyjnego budżetowania i koncepcje alternatywne Tradycyjne budżety krótkookresowy, zadaniowy, kontrolny charakter szerokie grono pracowników zaangażowane w tworzenie budżetu tradycyjne metody

Krytyka tradycyjnego budżetowania i koncepcje alternatywne Tradycyjne budżety krótkookresowy, zadaniowy, kontrolny charakter szerokie grono pracowników zaangażowane w tworzenie budżetu tradycyjne metody

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Agenda. Rachunek kosztów działań (Activity Based Costing, ABC)

") Agenda Rachunek działań (Activity Based Costing, ABC) Dr Marcin Pielaszek 1. Przesłanki wdrażania nowych rozwiązań rachunku 2. Model rachunku działań 3. Ilustracja liczbowa 4. Zarządzanie kosztami w przedsiębiorstwie

Agenda Rachunek działań (Activity Based Costing, ABC) Dr Marcin Pielaszek 1. Przesłanki wdrażania nowych rozwiązań rachunku 2. Model rachunku działań 3. Ilustracja liczbowa 4. Zarządzanie kosztami w przedsiębiorstwie

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Time-Driven Activity Based Costing. Zarządzanie rentownością przy wykorzystaniu Rachunku Kosztów Działań Opartego Na Czasie

Time-Driven Activity Based Costing Zarządzanie rentownością przy wykorzystaniu Rachunku Kosztów Działań Opartego Na Czasie Drastyczne zmiany w otoczeniu Zmiany w strukturze kosztów Koszty pośrednie Materiały

Time-Driven Activity Based Costing Zarządzanie rentownością przy wykorzystaniu Rachunku Kosztów Działań Opartego Na Czasie Drastyczne zmiany w otoczeniu Zmiany w strukturze kosztów Koszty pośrednie Materiały

Temat: Rachunek kosztów w przedsiębiorstwach zarządzanych procesowo. Koszty jakości a koszty działań.

WYDZIAŁ INFORMATYKI I ZARZĄDZANIA ZARZĄDZANIE PROCESOWE -SEMINARIUM- Temat: Rachunek kosztów w przedsiębiorstwach zarządzanych procesowo. Koszty jakości a koszty działań. Opracowanie: Ewelina Kutyła 133897

WYDZIAŁ INFORMATYKI I ZARZĄDZANIA ZARZĄDZANIE PROCESOWE -SEMINARIUM- Temat: Rachunek kosztów w przedsiębiorstwach zarządzanych procesowo. Koszty jakości a koszty działań. Opracowanie: Ewelina Kutyła 133897

Rachunek kosztów działań

Rachunek kosztów działań Rachunek kosztów działań ABC (ang. Activity Based Costing) powstał jako odpowiedź na krytykę tradycyjnego rachunku kalkulacyjnego (1987 - Cooper R., Kaplan R. S., How Cost Accounting

Rachunek kosztów działań Rachunek kosztów działań ABC (ang. Activity Based Costing) powstał jako odpowiedź na krytykę tradycyjnego rachunku kalkulacyjnego (1987 - Cooper R., Kaplan R. S., How Cost Accounting

Zarządzanie kosztami logistyki

Zarządzanie kosztami logistyki Opis Synchronizacja wymagań rynku z potencjałem przedsiębiorstwa wymaga racjonalnych decyzji, opartych na dobrze przygotowanych i przetworzonych informacjach. Zmieniające

Zarządzanie kosztami logistyki Opis Synchronizacja wymagań rynku z potencjałem przedsiębiorstwa wymaga racjonalnych decyzji, opartych na dobrze przygotowanych i przetworzonych informacjach. Zmieniające

Ustalanie kosztów procesów, produktów i usług z programem ADONIS. Zbigniew Misiak Daria Świderska - Rak Jolanta Rutkowska

Ustalanie kosztów procesów, produktów i usług z programem ADONIS Zbigniew Misiak Daria Świderska - Rak Jolanta Rutkowska Metody rachunku kosztów Kalkulacja kosztów wytworzenia produktów A i B metodą tradycyjną

Ustalanie kosztów procesów, produktów i usług z programem ADONIS Zbigniew Misiak Daria Świderska - Rak Jolanta Rutkowska Metody rachunku kosztów Kalkulacja kosztów wytworzenia produktów A i B metodą tradycyjną

Tradycyjne podejście do rachunku kosztów

Metoda ABC Prosta produkcja Złożona produkcja Koszty bezpośrednie: 1000 PLN Koszty bezpośrednie: 1000 PLN Tradycyjne podejście do rachunku kosztów Koszty pośrednie do alokacji: 200 PLN Klucz podziałowy:

Metoda ABC Prosta produkcja Złożona produkcja Koszty bezpośrednie: 1000 PLN Koszty bezpośrednie: 1000 PLN Tradycyjne podejście do rachunku kosztów Koszty pośrednie do alokacji: 200 PLN Klucz podziałowy:

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Komputerowe wspomaganie rachunkowości zarządczej

Komputerowe wspomaganie rachunkowości zarządczej Informacja dla zarządzania. Tradycyjny rachunek kosztów a rachunek kosztów działań, koncepcja: nośnika kosztów zasobów, nośnika kosztów działań, Wykorzystanie

Komputerowe wspomaganie rachunkowości zarządczej Informacja dla zarządzania. Tradycyjny rachunek kosztów a rachunek kosztów działań, koncepcja: nośnika kosztów zasobów, nośnika kosztów działań, Wykorzystanie

Łańcuch dostaw Łańcuch logistyczny

Zarządzanie logistyką Dr Mariusz Maciejczak Łańcuch dostaw Łańcuch logistyczny www.maciejczak.pl Łańcuch logistyczny a łańcuch dostaw Łańcuch dostaw w odróżnieniu od łańcucha logistycznego dotyczy integracji

Zarządzanie logistyką Dr Mariusz Maciejczak Łańcuch dostaw Łańcuch logistyczny www.maciejczak.pl Łańcuch logistyczny a łańcuch dostaw Łańcuch dostaw w odróżnieniu od łańcucha logistycznego dotyczy integracji

CONTROLLING LOGISTYCZNY

CONTROLLING LOGISTYCZNY Ćwiczenia 2 mgr Dawid Doliński Dawid.Dolinski@edu.wsl.com.pl Tel. 0(61) 850 49 45 lub Dawid.Dolinski@ilim.poznan.pl Koszty logistyczne Zadanie na rozgrzewkę W analizowanym miesiącu

CONTROLLING LOGISTYCZNY Ćwiczenia 2 mgr Dawid Doliński Dawid.Dolinski@edu.wsl.com.pl Tel. 0(61) 850 49 45 lub Dawid.Dolinski@ilim.poznan.pl Koszty logistyczne Zadanie na rozgrzewkę W analizowanym miesiącu

Wpoprzedniej części cyklu (nr 11/2009) Studium przypadku Rachunek kosztów działań w przedsiębiorstwie MK. 12 www.controlling.infor.

Studium przypadku Rachunek kosztów działań w przedsiębiorstwie MK. 12 www.controlling.infor.") Studium przypadku w przedsiębiorstwie MK Michał Seheńczuk konsultant w departamencie systemów Business Intelligence w ABC Akademia Sp. z o.o.; Pytania: czytelnicy.controlling@infor.pl Wdrożenie sytemu

Studium przypadku w przedsiębiorstwie MK Michał Seheńczuk konsultant w departamencie systemów Business Intelligence w ABC Akademia Sp. z o.o.; Pytania: czytelnicy.controlling@infor.pl Wdrożenie sytemu

Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling?

1 Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling? Jedna z definicji controllingu mówi; Controlling - jest to metoda planowania, kontrolowania

1 Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling? Jedna z definicji controllingu mówi; Controlling - jest to metoda planowania, kontrolowania

Proces tworzenia wartości w łańcuchu logistycznym. prof. PŁ dr hab. inż. Andrzej Szymonik 2014/2015

Proces tworzenia wartości w łańcuchu logistycznym prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl 2014/2015 Proces Proces def: 1. Uporządkowany w czasie ciąg zmian i stanów zachodzących po sobie.

Proces tworzenia wartości w łańcuchu logistycznym prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl 2014/2015 Proces Proces def: 1. Uporządkowany w czasie ciąg zmian i stanów zachodzących po sobie.

ABC. czyli. Rachunek Kosztów Działań (dr inż. Michał Troska)

") ABC czyli Rachunek Kosztów Działań (dr inż. Michał Troska) Czym jest ABC? 2 Plan prezentacji ABC a tradycyjne metody kalkulacji kosztów Charakterystyka firmy X Etapy wdrożenia systemu ABC w firmie Prezentacja

ABC czyli Rachunek Kosztów Działań (dr inż. Michał Troska) Czym jest ABC? 2 Plan prezentacji ABC a tradycyjne metody kalkulacji kosztów Charakterystyka firmy X Etapy wdrożenia systemu ABC w firmie Prezentacja

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Pojęcie kosztu Klasyfikacja kosztów

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Rachunek kosztów istota, zakres i funkcje

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM W AGROBIZNESIE

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM W AGROBIZNESIE Anna Grontkowska, Bogdan Klepacki SPIS TREŚCI Wstęp Rozdział 1. Miejsce rolnictwa w systemie agrobiznesu Pojęcie i funkcje agrobiznesu Ogniwa agrobiznesu

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM W AGROBIZNESIE Anna Grontkowska, Bogdan Klepacki SPIS TREŚCI Wstęp Rozdział 1. Miejsce rolnictwa w systemie agrobiznesu Pojęcie i funkcje agrobiznesu Ogniwa agrobiznesu

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa Wprowadzenie 1.1. Rozwój rachunku kosztów i

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Spis treści. Wprowadzenie... 13 Rozdział 1. Zarządzanie jako nadawanie sensu kombinacji zasobów

Wprowadzenie... 13 Rozdział 1. Zarządzanie jako nadawanie sensu kombinacji zasobów (Jerzy S. Czarnecki)... 19 1.1. Zarządzanie z kosztami w tle... 19 1.1.1. Początki szczupłego przedsiębiorstwa... 21 1.2.

Wprowadzenie... 13 Rozdział 1. Zarządzanie jako nadawanie sensu kombinacji zasobów (Jerzy S. Czarnecki)... 19 1.1. Zarządzanie z kosztami w tle... 19 1.1.1. Początki szczupłego przedsiębiorstwa... 21 1.2.

Wartość dodana podejścia procesowego

Zarządzanie procesami dr Mariusz Maciejczak Wartość dodana podejścia procesowego www.maciejczak.pl Wartość dodana w ujęciu ekonomicznym Wartość dodana - przyrost wartości dóbr w wyniku określonego procesu

Zarządzanie procesami dr Mariusz Maciejczak Wartość dodana podejścia procesowego www.maciejczak.pl Wartość dodana w ujęciu ekonomicznym Wartość dodana - przyrost wartości dóbr w wyniku określonego procesu

finansowe zarządzanie produktami / usługami

finansowe zarządzanie produktami / usługami Maciej Mikucki mmikucki@op.pl SGH, 2016.10 plan zajęć wprowadzenie finanse, produkt, usługa zarządzanie finansami produktu P&L, studium przypadku: łańcuch wartości

finansowe zarządzanie produktami / usługami Maciej Mikucki mmikucki@op.pl SGH, 2016.10 plan zajęć wprowadzenie finanse, produkt, usługa zarządzanie finansami produktu P&L, studium przypadku: łańcuch wartości

Rachunek kosztów działań sterowany czasem (Time-Driven ABC)

") Rachunek kosztów działań sterowany czasem (Time-Driven ABC) Spis treści I. Rachunek kosztów działań sterowany czasem (time-driven ABC)... 2 1. Geneza time-driven ABC... 2 2. Ogólna koncepcja TD ABC....

Rachunek kosztów działań sterowany czasem (Time-Driven ABC) Spis treści I. Rachunek kosztów działań sterowany czasem (time-driven ABC)... 2 1. Geneza time-driven ABC... 2 2. Ogólna koncepcja TD ABC....

Spis treści. Wprowadzenie Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki)... 15

... 15") Wprowadzenie... 11 Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki).......... 15 1.1. Koszty w zarządzaniu.... 15 1.2. Profesjonalny kierownik.... 19 1.2.1. Profesjonalizm i intuicja................................................

Wprowadzenie... 11 Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki).......... 15 1.1. Koszty w zarządzaniu.... 15 1.2. Profesjonalny kierownik.... 19 1.2.1. Profesjonalizm i intuicja................................................

Nowe trendy w zarządzaniu operacyjnym Przejście z zarządzania ręcznie sterowanego do efektywnie zarządzanej firmy

Nowe trendy w zarządzaniu operacyjnym Przejście z zarządzania ręcznie sterowanego do efektywnie zarządzanej firmy Paweł Zemła Członek Zarządu Equity Investments S.A. Wprowadzenie Strategie nastawione na

Nowe trendy w zarządzaniu operacyjnym Przejście z zarządzania ręcznie sterowanego do efektywnie zarządzanej firmy Paweł Zemła Członek Zarządu Equity Investments S.A. Wprowadzenie Strategie nastawione na

Spis treści. Od Autorów Istota i przedmiot logistyki Rola logistyki w kształtowaniu ekonomiki przedsiębiorstwa...

Spis treści Od Autorów... 11 1 Istota i przedmiot logistyki... 15 1.1. Pojęcie i istota logistyki... 15 1.2. Powstanie i rozwój logistyki... 21 1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako

Spis treści Od Autorów... 11 1 Istota i przedmiot logistyki... 15 1.1. Pojęcie i istota logistyki... 15 1.2. Powstanie i rozwój logistyki... 21 1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako

Rachunek kosztów. Konwersatorium!!! Listy zadań. Rachunkowość Obecność obowiązkowa (odrabianie zajęć) Aktywność premiowana Kalkulatory projekt?

Aktywność premiowana Kalkulatory projekt?") Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

Tomasz M. Zieliński ODKRYWANIE PRAWDY O ZYSKACH. Teoria i praktyka systemów ABC/M

Tomasz M. Zieliński ODKRYWANIE PRAWDY O ZYSKACH Teoria i praktyka systemów ABC/M Akademia Menedżera Sp. z o.o. Poznań, 2007 Prawa autorskie Tomasz M. Zieliński, 2007 Wszelkie prawa zastrzeżone Kopiowanie

Tomasz M. Zieliński ODKRYWANIE PRAWDY O ZYSKACH Teoria i praktyka systemów ABC/M Akademia Menedżera Sp. z o.o. Poznań, 2007 Prawa autorskie Tomasz M. Zieliński, 2007 Wszelkie prawa zastrzeżone Kopiowanie

W procesie budżetowania najpierw sporządza się część operacyjną budżetu, a po jej zakończeniu przystępuje się do części finansowej.

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Controlling kosztów i rachunkowość zarządcza. praca zbiorowa pod redakcją naukową Gertrudy Krystyny Świderskiej

Controlling kosztów i rachunkowość zarządcza. praca zbiorowa pod redakcją naukową Gertrudy Krystyny Świderskiej Zarządzanie organizacją w skomplikowanym otoczeniu biznesowym nie jest możliwe bez dostępu

Controlling kosztów i rachunkowość zarządcza. praca zbiorowa pod redakcją naukową Gertrudy Krystyny Świderskiej Zarządzanie organizacją w skomplikowanym otoczeniu biznesowym nie jest możliwe bez dostępu

Rachunek kosztów działań sterowany czasem TD ABC

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Rachunek kosztów działań sterowany czasem TD ABC ABC Rachunek kosztów działań Nośniki kosztów Mierniki częstotliwości i intensywności z jaką

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Rachunek kosztów działań sterowany czasem TD ABC ABC Rachunek kosztów działań Nośniki kosztów Mierniki częstotliwości i intensywności z jaką

Logistyka i Zarządzanie Łańcuchem Dostaw. Opracował: prof. zw dr hab. Jarosław Witkowski

Logistyka i Zarządzanie Łańcuchem Dostaw Opracował: prof. zw dr hab. Jarosław Witkowski LOGISTKA (wg Council of Logistics Management) to proces planowania, realizowania i kontrolowania sprawności i ekonomicznej

Logistyka i Zarządzanie Łańcuchem Dostaw Opracował: prof. zw dr hab. Jarosław Witkowski LOGISTKA (wg Council of Logistics Management) to proces planowania, realizowania i kontrolowania sprawności i ekonomicznej

Agenda. www.efektywnoscuslug.pl

RACHUNEK KOSZTÓW A PODEJMOWANIE DECYZJI W URZĘDACH Modelowanie informacji kosztowej na potrzeby urzędów PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH SZWAJCARSKIEGO PROGRAMU WSPÓŁPRACY Z NOWYMI KRAJAMI

RACHUNEK KOSZTÓW A PODEJMOWANIE DECYZJI W URZĘDACH Modelowanie informacji kosztowej na potrzeby urzędów PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH SZWAJCARSKIEGO PROGRAMU WSPÓŁPRACY Z NOWYMI KRAJAMI

Spis treści. Wstęp 11

Spis treści Wstęp 11 Rozdział 1. Znaczenie i cele logistyki 15 1.1. Definicje i etapy rozwoju logistyki 16 1.2. Zarządzanie logistyczne 19 1.2.1. Zarządzanie przedsiębiorstwem 20 1.2.2. Czynniki stymulujące

Spis treści Wstęp 11 Rozdział 1. Znaczenie i cele logistyki 15 1.1. Definicje i etapy rozwoju logistyki 16 1.2. Zarządzanie logistyczne 19 1.2.1. Zarządzanie przedsiębiorstwem 20 1.2.2. Czynniki stymulujące

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Lista wskaźników rachunku kosztów i analizy finansowej

Lista wskaźników rachunku kosztów i analizy finansowej FiM Consulting Sp. z o.o. Ul. Szymczaka 5, 01-227 Warszawa Tel.: +48 22 862 90 70 www.fim.pl 1 WPROWADZENIE DO LISTY WSKAŹNIKÓW 1. Wskaźniki - są

Lista wskaźników rachunku kosztów i analizy finansowej FiM Consulting Sp. z o.o. Ul. Szymczaka 5, 01-227 Warszawa Tel.: +48 22 862 90 70 www.fim.pl 1 WPROWADZENIE DO LISTY WSKAŹNIKÓW 1. Wskaźniki - są

Spis treści. O autorze. Wstęp

Spis treści O autorze Wstęp Rozdział 1. Controlling w praktyce krajów zachodnich 1.1. Wprowadzenie 1.2. Geneza i istota controllingu - obszar angloamerykański 1.3. Controlling w obszarze niemieckojęzycznym

Spis treści O autorze Wstęp Rozdział 1. Controlling w praktyce krajów zachodnich 1.1. Wprowadzenie 1.2. Geneza i istota controllingu - obszar angloamerykański 1.3. Controlling w obszarze niemieckojęzycznym

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup.

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Plan zajęć w zarządzaniu strategicznym 1. Koncepcja strategicznego zarządzania kosztami 2. docelowych 3. Analiza wartości produktu Marcin Pielaszek 4. jakości 2 Zakres potrzeb informacyjnych wynika z przyjętej

Plan zajęć w zarządzaniu strategicznym 1. Koncepcja strategicznego zarządzania kosztami 2. docelowych 3. Analiza wartości produktu Marcin Pielaszek 4. jakości 2 Zakres potrzeb informacyjnych wynika z przyjętej

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Dystrybucja i planowanie dostaw

Terminy szkolenia 15-16 październik 2015r., Kraków - Hotel Aspel*** Dystrybucja i planowanie dostaw 7-8 kwiecień 2016r., Poznań - Hotel Platinum Palace Residence**** Opis Efektywna dystrybucja produktów

Terminy szkolenia 15-16 październik 2015r., Kraków - Hotel Aspel*** Dystrybucja i planowanie dostaw 7-8 kwiecień 2016r., Poznań - Hotel Platinum Palace Residence**** Opis Efektywna dystrybucja produktów

Z-LOG-1067 Rachunek kosztów logistyki Logistic Costs Accounting. Logistyka I stopień Ogólnoakademicki

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOG-1067 Rachunek kosztów logistyki Logistic Costs Accounting A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOG-1067 Rachunek kosztów logistyki Logistic Costs Accounting A. USYTUOWANIE

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach TYTUŁ PREZENTACJI Podejście systemowe w zarządzaniu logistyką Zarządzanie łańcuchem dostaw w pionowo zintegrowanych

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach TYTUŁ PREZENTACJI Podejście systemowe w zarządzaniu logistyką Zarządzanie łańcuchem dostaw w pionowo zintegrowanych

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne,

Pojęcie kosztu Rachunek kosztów Klasyfikacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne,

Spis treści. Wprowadzenie

Spis treści Wprowadzenie 1. ZNACZENIE LOGISTYKI DYSTRYBUCJI W SYSTEMIE LOGISTYCZNYM PRZEDSIĘBIORSTWA 1.1. Istota znaczenia logistyki dystrybucji 1.2. Strategie logistyczne w dystrybucji 1.3. Koncepcja

Spis treści Wprowadzenie 1. ZNACZENIE LOGISTYKI DYSTRYBUCJI W SYSTEMIE LOGISTYCZNYM PRZEDSIĘBIORSTWA 1.1. Istota znaczenia logistyki dystrybucji 1.2. Strategie logistyczne w dystrybucji 1.3. Koncepcja

Istota i klasyfikacja kosztów logistyki

Istota i klasyfikacja kosztów logistyki dr Robert Piechota Koszty logistyki (M. Kufel) są szczegółową kategorią kosztów, oznaczającą pieniężne odzwierciedlenie zużycia substancji majątkowej przedsiębiorstwa,

Istota i klasyfikacja kosztów logistyki dr Robert Piechota Koszty logistyki (M. Kufel) są szczegółową kategorią kosztów, oznaczającą pieniężne odzwierciedlenie zużycia substancji majątkowej przedsiębiorstwa,

dr Tomasz M. Zieliński ABC Akademia Sp. z o.o. tomasz.zielinski@abcakademia.com.pl

dr Tomasz M. Zieliński ABC Akademia Sp. z o.o. tomasz.zielinski@abcakademia.com.pl Green Controlling and Finance - innowacyjny program studiów podyplomowych Projekt finansowany ze środków funduszy norweskich

dr Tomasz M. Zieliński ABC Akademia Sp. z o.o. tomasz.zielinski@abcakademia.com.pl Green Controlling and Finance - innowacyjny program studiów podyplomowych Projekt finansowany ze środków funduszy norweskich

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Zarządzanie logistyką w przedsiębiorstwie

Zarządzanie logistyką w przedsiębiorstwie Cele szkolenia Zasadniczym celem szkolenia jest rozpracowanie struktury organizacyjnej odpowiedzialnej za organizację procesów zaopatrzeniowo - dystrybucyjnych,

Zarządzanie logistyką w przedsiębiorstwie Cele szkolenia Zasadniczym celem szkolenia jest rozpracowanie struktury organizacyjnej odpowiedzialnej za organizację procesów zaopatrzeniowo - dystrybucyjnych,

Semestr letni Mikroekonomia, Rachunkowość Tak

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-ZIP-116z Rachunek kosztów dla inżynierów Costs accounting for engineers

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-ZIP-116z Rachunek kosztów dla inżynierów Costs accounting for engineers

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Rola rachunkowości zarządczej

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

Rola rachunkowości zarządczej Rachunkowość finansowa: zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość

MĄDROŚĆ STRATEGICZNA, DOSKONAŁOŚĆ OPERACYJNA I ZYSK

Tomasz M. Zieliński MĄDROŚĆ STRATEGICZNA, DOSKONAŁOŚĆ OPERACYJNA I ZYSK ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Wydanie 1 Akademia Controllingu Sp. z o.o. Poznań 2017 Spis treści Przedmowa... 13 1 Wstęp...

Tomasz M. Zieliński MĄDROŚĆ STRATEGICZNA, DOSKONAŁOŚĆ OPERACYJNA I ZYSK ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW Wydanie 1 Akademia Controllingu Sp. z o.o. Poznań 2017 Spis treści Przedmowa... 13 1 Wstęp...

Spis treści. Istota i przewartościowania pojęcia logistyki. Rozdział 2. Trendy i determinanty rozwoju i zmian w logistyce 42

Spis treści Od Autora 11 Rozdział 1 Istota i przewartościowania pojęcia logistyki n 1.1. Przegląd i interpretacja znaczących definicji logistyki 17 1.2. Ewolucja i przewartościowania przedmiotu, celów

Spis treści Od Autora 11 Rozdział 1 Istota i przewartościowania pojęcia logistyki n 1.1. Przegląd i interpretacja znaczących definicji logistyki 17 1.2. Ewolucja i przewartościowania przedmiotu, celów

Rachunkowość zarządcza

Rachunkowość zarządcza Opracowała: dr Ewa Chorowska Kasperlik 1. System zarządzania przedsiębiorstwem definicja, funkcje, struktura, rola informacji w procesie decyzyjnym. 2. Rachunkowość jako element

Rachunkowość zarządcza Opracowała: dr Ewa Chorowska Kasperlik 1. System zarządzania przedsiębiorstwem definicja, funkcje, struktura, rola informacji w procesie decyzyjnym. 2. Rachunkowość jako element

Autorzy: ANNA SZYCHTA, ALICJA A. JARUGA, PRZEMYSŁAW KABALSKI

RACHUNKOWOŚĆ ZARZĄDCZA Autorzy: ANNA SZYCHTA, ALICJA A. JARUGA, PRZEMYSŁAW KABALSKI O autorach Wstęp Rozdział 1. Istota, rola i rozwój rachunkowości zarządczej Alicja A. Jaruga 1.1. Rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA Autorzy: ANNA SZYCHTA, ALICJA A. JARUGA, PRZEMYSŁAW KABALSKI O autorach Wstęp Rozdział 1. Istota, rola i rozwój rachunkowości zarządczej Alicja A. Jaruga 1.1. Rachunkowość zarządcza

Jakub Wierciak Zagadnienia jakości i niezawodności w projektowaniu. Zarządzanie procesami

Jakub Wierciak Zagadnienia jakości i niezawodności w projektowaniu Zarządzanie procesami Polityka jakości (ISO 9000:2000) Polityka jakości - ogół zamierzeń i ukierunkowanie organizacji, dotyczące jakości

Jakub Wierciak Zagadnienia jakości i niezawodności w projektowaniu Zarządzanie procesami Polityka jakości (ISO 9000:2000) Polityka jakości - ogół zamierzeń i ukierunkowanie organizacji, dotyczące jakości

Zadanie TRAMAG 1 Przedstawienie problemu

Zadanie TRAMAG 1 Przedstawienie problemu Firma TRAMAG jest firmą świadczącą kompleksowe usługi przewozu, przeładunku i magazynowania produktów chemii gospodarczej. Głównym długookresowym celem firmy jest

Zadanie TRAMAG 1 Przedstawienie problemu Firma TRAMAG jest firmą świadczącą kompleksowe usługi przewozu, przeładunku i magazynowania produktów chemii gospodarczej. Głównym długookresowym celem firmy jest

Zarządzanie logistyką. Zarządzanie operacyjne łańcuchem dostaw.

Zarządzanie logistyką. Zarządzanie operacyjne łańcuchem dostaw. Opis Zapotrzebowanie na wykwalifikowanych menedżerów łańcuchów dostaw i pracowników integrujących zarządzanie rozproszonymi komórkami organizacyjnymi

Zarządzanie logistyką. Zarządzanie operacyjne łańcuchem dostaw. Opis Zapotrzebowanie na wykwalifikowanych menedżerów łańcuchów dostaw i pracowników integrujących zarządzanie rozproszonymi komórkami organizacyjnymi

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

Systemy rachunku kosztów

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Realizacja procesów logistycznych w przedsiębiorstwie - uwarunkowania, wyodrębnienie, organizacja i ich optymalizacja

Realizacja procesów logistycznych w przedsiębiorstwie - uwarunkowania, wyodrębnienie, organizacja i ich optymalizacja Cele szkolenia Założeniem treningu menedżerskiego jest: - zapoznanie uczestników z

Realizacja procesów logistycznych w przedsiębiorstwie - uwarunkowania, wyodrębnienie, organizacja i ich optymalizacja Cele szkolenia Założeniem treningu menedżerskiego jest: - zapoznanie uczestników z

Proces tworzenia wartości w łańcuchu logistycznym. prof. PŁ dr hab. inż. Andrzej Szymonik /2018

Proces tworzenia wartości w łańcuchu logistycznym prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl 2017/2018 Proces Proces def: 1. Uporządkowany w czasie ciąg zmian i stanów zachodzących po sobie.

Proces tworzenia wartości w łańcuchu logistycznym prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl 2017/2018 Proces Proces def: 1. Uporządkowany w czasie ciąg zmian i stanów zachodzących po sobie.

Zagadnienia na egzamin dyplomowy FiR I stopień. Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek):

:") Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Performance Measurement and Management. W4 Strategiczne elementy rachunkowości

Performance Measurement and Management W4 Strategiczne elementy rachunkowości Tradycyjna Rachunkowość zarządcza a PMM Rachunkowość zarządcza Organizacja typowa PMM Organizacja unikatowa 2 Natura informacji

Performance Measurement and Management W4 Strategiczne elementy rachunkowości Tradycyjna Rachunkowość zarządcza a PMM Rachunkowość zarządcza Organizacja typowa PMM Organizacja unikatowa 2 Natura informacji

Przedmowa 13. Wstęp 15. Podziękowania 17. Podziękowania od wydawcy 19. Jak korzystać z ksiąŝki 21

Zarządzanie logistyką /Alan Harrison, Remko van Hoek. Warszawa, 2010 Spis treści Przedmowa 13 Wstęp 15 Podziękowania 17 Podziękowania od wydawcy 19 Jak korzystać z ksiąŝki 21 Układ ksiąŝki 25 Część 1.

Zarządzanie logistyką /Alan Harrison, Remko van Hoek. Warszawa, 2010 Spis treści Przedmowa 13 Wstęp 15 Podziękowania 17 Podziękowania od wydawcy 19 Jak korzystać z ksiąŝki 21 Układ ksiąŝki 25 Część 1.

Gospodarka zapasami. Studia stacjonarne Semestr letni 2011/2012. Wykład

Gospodarka zapasami Studia stacjonarne Semestr letni 2011/2012 Wykład 1 9.02.2012 Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami

Gospodarka zapasami Studia stacjonarne Semestr letni 2011/2012 Wykład 1 9.02.2012 Program wykładów: Przedmiot Gospodarka zapasami obejmuje następujące zagadnienia: Podstawowe pojęcia w zarządzaniu zapasami

Analiza kosztów sprzedaŝy

Analiza kosztów sprzedaŝy Grzegorz Karasiewicz Katedra Marketingu Wydział Zarządzania Uniwersytet Warszawski 1 Agenda 1. Koszty a wydatki 2. Rodzaje kosztów 3. Rodzaje kosztów sprzedaŝy 4. Wymiary analizy

Analiza kosztów sprzedaŝy Grzegorz Karasiewicz Katedra Marketingu Wydział Zarządzania Uniwersytet Warszawski 1 Agenda 1. Koszty a wydatki 2. Rodzaje kosztów 3. Rodzaje kosztów sprzedaŝy 4. Wymiary analizy

Podstawy finansów. dr Sylwia Machowska - Okrój

Podstawy finansów dr Sylwia Machowska - Okrój 1 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2 Koszty i pojęcia bliskoznaczne

Podstawy finansów dr Sylwia Machowska - Okrój 1 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2 Koszty i pojęcia bliskoznaczne

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Wykład 1 Klasyfikacja kosztów

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

DEKLARACJA WYBORU PRZEDMIOTÓW NA STUDIACH II STOPNIA STACJONARNYCH CYWILNYCH (nabór 2009) II semestr

II semestr") WOJSKOWA AKADEMIA TECHNICZNA WYDZIAŁ MECHANICZNY STUDENT..................................................................................................................... ( imię i nazwisko) (grupa szkolna)

WOJSKOWA AKADEMIA TECHNICZNA WYDZIAŁ MECHANICZNY STUDENT..................................................................................................................... ( imię i nazwisko) (grupa szkolna)

KONCEPCJE I NARZĘDZIA WSPIERAJĄCE ZARZĄDZANIE KOSZTAMI I EFEKTYWNOŚCIĄ PROCESÓW W ŁAŃCUCHACH DOSTAW

Instytut Logistyki i Magazynowania KONCEPCJE I NARZĘDZIA WSPIERAJĄCE ZARZĄDZANIE KOSZTAMI I EFEKTYWNOŚCIĄ PROCESÓW W ŁAŃCUCHACH DOSTAW Integration of the supply chain offers many opportunities to improve

Instytut Logistyki i Magazynowania KONCEPCJE I NARZĘDZIA WSPIERAJĄCE ZARZĄDZANIE KOSZTAMI I EFEKTYWNOŚCIĄ PROCESÓW W ŁAŃCUCHACH DOSTAW Integration of the supply chain offers many opportunities to improve

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 2 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 2 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Wykorzystanie informacji z Rachunku Kosztów Działań w budżetowaniu

Agenda 1. Możliwe podejścia w procesie budżetowania wykorzystujące informacje z rachunku kosztów działań: Metoda push Metoda pull Wykorzystanie informacji z Rachunku Kosztów Działań w budżetowaniu 2. Activity

Agenda 1. Możliwe podejścia w procesie budżetowania wykorzystujące informacje z rachunku kosztów działań: Metoda push Metoda pull Wykorzystanie informacji z Rachunku Kosztów Działań w budżetowaniu 2. Activity

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 4 Mierniki i wskaźniki logistyczne Dystrybucja Logistyka przedsiębiorstwa Logistyka marketingowa Logistyka materiałowa Logistyka

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 4 Mierniki i wskaźniki logistyczne Dystrybucja Logistyka przedsiębiorstwa Logistyka marketingowa Logistyka materiałowa Logistyka

ZARZĄDZANIE KOSZTAMI DZIAŁAŃ LOGISTYCZNYCH

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 251 2015 Zarządzanie 4 Ewa Płaczek Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Logistyki

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 251 2015 Zarządzanie 4 Ewa Płaczek Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Logistyki

Logistyka - nauka. - częściowe rozszerzenie stosowanego rachunku kosztów, który w swojej ogólnej strukturze pozostaje niezmieniony,

dr Sławomir Skiba Akademia Morska w Gdyni Model ewidencji kosztów logistyki Wstęp Podstawowym narzędziem umożliwiającym ewidencję kosztów logistyki, jest sprawnie funkcjonujący rachunek kosztów logistyki,

dr Sławomir Skiba Akademia Morska w Gdyni Model ewidencji kosztów logistyki Wstęp Podstawowym narzędziem umożliwiającym ewidencję kosztów logistyki, jest sprawnie funkcjonujący rachunek kosztów logistyki,

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ. prof. PŁ dr hab. inż. Andrzej Szymonik

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Strategia globalna firmy a strategia logistyczna

Zarządzanie logistyką Dr Mariusz Maciejczak Strategia globalna firmy a strategia logistyczna www.maciejczak.pl STRATEGIA SZTUKA WOJNY W BIZNESIE Strategia polega na przeanalizowaniu obecnej sytuacji i

Zarządzanie logistyką Dr Mariusz Maciejczak Strategia globalna firmy a strategia logistyczna www.maciejczak.pl STRATEGIA SZTUKA WOJNY W BIZNESIE Strategia polega na przeanalizowaniu obecnej sytuacji i

PORÓWNANIE KALKULACJI: - tradycyjnej - ABC

KOŁO NAUKOWE CONTROLLINGU UNIWERSYTET ZIELONOGÓRSKI PORÓWNANIE KALKULACJI: - tradycyjnej - ABC Spis treści Wstęp... 3 Dane wejściowe... 4 Kalkulacja tradycyjna... 6 Kalkulacja ABC... 8 Porównanie wyników...

KOŁO NAUKOWE CONTROLLINGU UNIWERSYTET ZIELONOGÓRSKI PORÓWNANIE KALKULACJI: - tradycyjnej - ABC Spis treści Wstęp... 3 Dane wejściowe... 4 Kalkulacja tradycyjna... 6 Kalkulacja ABC... 8 Porównanie wyników...

Kluczowe pytania w Zarządzaniu Operacyjnym, na które nieustannie poszukujemy odpowiedzi Tomasz Kanarkowski

Kluczowe pytania w Zarządzaniu Operacyjnym, na które nieustannie poszukujemy odpowiedzi Tomasz Kanarkowski JAK MOŻE SIĘ ZAKOŃCZYĆ JAZDA SAMOCHODEM BEZ OKULARÓW? KLUCZOWE PYTANIA Zarządzając firmą zadajemy

Kluczowe pytania w Zarządzaniu Operacyjnym, na które nieustannie poszukujemy odpowiedzi Tomasz Kanarkowski JAK MOŻE SIĘ ZAKOŃCZYĆ JAZDA SAMOCHODEM BEZ OKULARÓW? KLUCZOWE PYTANIA Zarządzając firmą zadajemy

Controlling w logistyce - Controlling operacyjny

Controlling w logistyce - Controlling operacyjny Opis Od dawna wiadomo, że o zabezpieczeniu funkcjonowania przedsiębiorstwa w długim okresie czasu decyduje jego zdolność dopasowania się do zmian w otoczeniu.

Controlling w logistyce - Controlling operacyjny Opis Od dawna wiadomo, że o zabezpieczeniu funkcjonowania przedsiębiorstwa w długim okresie czasu decyduje jego zdolność dopasowania się do zmian w otoczeniu.

Student zna podstawowe zasady rachunkowości w tym zasady sporządzania sprawozdań finansowych.

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 3 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 3 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA obowiązuje od roku akad. 2017/18

AD/ 13 RW w dniu 29.06.2017 r. EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA obowiązuje od roku akad. 2017/18 STUDIA LICENCJACKIE -------------------------------------------------------------------------------------------------

AD/ 13 RW w dniu 29.06.2017 r. EFEKTY KSZTAŁCENIA ORAZ MACIERZE POKRYCIA KIERUNKU LOGISTYKA obowiązuje od roku akad. 2017/18 STUDIA LICENCJACKIE -------------------------------------------------------------------------------------------------

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

CONTROLLING LOGISTYCZNY

CONTROLLING LOGISTYCZNY Metody redukcji kosztów logistyki i zaopatrzenia Celem controllingu logistycznego jest optymalizacja całego łańcucha działań od etapu dostaw po dostarczenie towaru odbiorcom. Szkolenie

CONTROLLING LOGISTYCZNY Metody redukcji kosztów logistyki i zaopatrzenia Celem controllingu logistycznego jest optymalizacja całego łańcucha działań od etapu dostaw po dostarczenie towaru odbiorcom. Szkolenie

Strategiczna Karta Wyników

Strategiczna Karta Wyników 1 Strategiczna Karta Wyników zwana również metodą BSC - Balanced Scorecard to koncepcja monitorowania strategii w długoterminowej perspektywie. Wykorzystuje spójny system finansowych

Strategiczna Karta Wyników 1 Strategiczna Karta Wyników zwana również metodą BSC - Balanced Scorecard to koncepcja monitorowania strategii w długoterminowej perspektywie. Wykorzystuje spójny system finansowych