Rozliczanie samochodów VAT, CIT, PIT

|

|

|

- Nina Lidia Bukowska

- 10 lat temu

- Przeglądów:

Transkrypt

1 Rozliczanie samochodów VAT, CIT, PIT dr Krzysztof Biernacki Gdynia, 22 października 2014

2 Regulacje Ustawa o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw z dnia 7 lutego 2014 r. (Dz. U. z 2014 r. poz. 312) -> wejście w życie r. Rozporządzenie MF z dnia 28 maja 2014r. w sprawie przypadków, w których nie stosuje się warunku prowadzenia ewidencji przebiegu pojazdów (Dz. U. 2014r., poz. 709).

3 ZASADY ROZLICZEŃ PRZED 1-szym KWIETNIA

4 Korekta odliczenia Mając na uwadze powyższe oraz obowiązujące w tym zakresie przepisy należy stwierdzić, że skoro jak wynika z treści wniosku samochód ciężarowy spełnia warunki określone w art. 86a ust. 2 pkt 6 lit. c ustawy oraz jego dopuszczalna ładowność pojazdu oraz liczba miejsc (siedzeń), określona jest na podstawie dokumentu wydanego zgodnie z przepisami prawa o ruchu drogowym, to Wnioskodawcy, w stanie prawnym obowiązującym od 1 stycznia 2014 r. do 31 marca 2014 r., przysługiwało prawo do odliczenia pełnej kwoty podatku naliczonego przy zakupie przedmiotowego pojazdu o którym mowa we wniosku, pod warunkiem, że nie zachodziły ograniczenia, o których mowa w art. 88 ustawy. Interpretacja Dyrektora Izby Skarbowej w Łodzi z dnia r., nr IPTPP4/ /14-4/OS (nr 0)

5 Podnajem a pełne odliczenie podatku W dniu wejścia w życie ustawy nowelizującej nabyty przez Wnioskodawcę samochód osobowy w ramach umowy leasingu był przeznaczony wyłącznie na wynajem i oddanie w odpłatne używanie przedmiotowego pojazdu jest przedmiotem działalności Wnioskodawcy. Zatem, na dzień 1 kwietnia 2014 r., Wnioskodawcy przysługiwało pełne prawo do odliczenia podatku VAT z tytułu rat leasingowych od samochodu przeznaczonego wyłącznie na wynajem. Interpretacja z dnia 16 kwietnia 2014r. Izba Skarbowa w Łodzi, nr IPTPP4/443-18/14-5/UNR (nr 1)

6 Leasing Zgłoszenie samochodów zakupionych w leasingu w okresie styczeń marzec 2014r. Zgłoszenie samochodów zakupionych w leasingu do końca 2013 roku. Zgłoszenie samochodów zakupionych w leasingu, które w oparciu o wcześniejsze przepisy były zgłoszone do organu podatkowego

7 Badanie techniczne VAT-1: nie ma potrzeby przeprowadzania dodatkowych badań, nie prowadzimy ewidencji przebiegu pojazdu, odliczenie 100%, nie zgłaszamy do US (VAT-26) VAT-2: nie ma potrzeby przeprowadzania dodatkowych badań, jeżeli wykorzystujemy prywatnie odliczamy 50% bez ewidencji przebiegu, chcąc odliczyć 100% musimy prowadzić ewidencję przebiegu pojazdu, dokonujemy zgłoszenia do US (VAT-26) VAT-3: gdy w samochodzie jest jeden rząd siedzeń przeprowadzamy nowe badania do , odliczamy 100% i nie prowadzimy EPP, dla 2 rzędów siedzeń odliczamy 50% bez ewidencji przebiegu lub 100% i prowadzimy ewidencję przebiegu + zgłoszenie do US (VAT- 26) VAT-4: gdy w samochodzie jest jeden rząd siedzeń przeprowadzamy nowe badania do , odliczamy 100% i nie prowadzimy EPP, dla 2 rzędów siedzeń odliczamy 50% bez ewidencji przebiegu lub 100% i prowadzimy ewidencję przebiegu + zgłoszenie do US (VAT- 26). Źródło:

VAT-4: gdy w samochodzie")

8 OBECNE ZASADY ROZLICZEŃ W PODATKU VAT

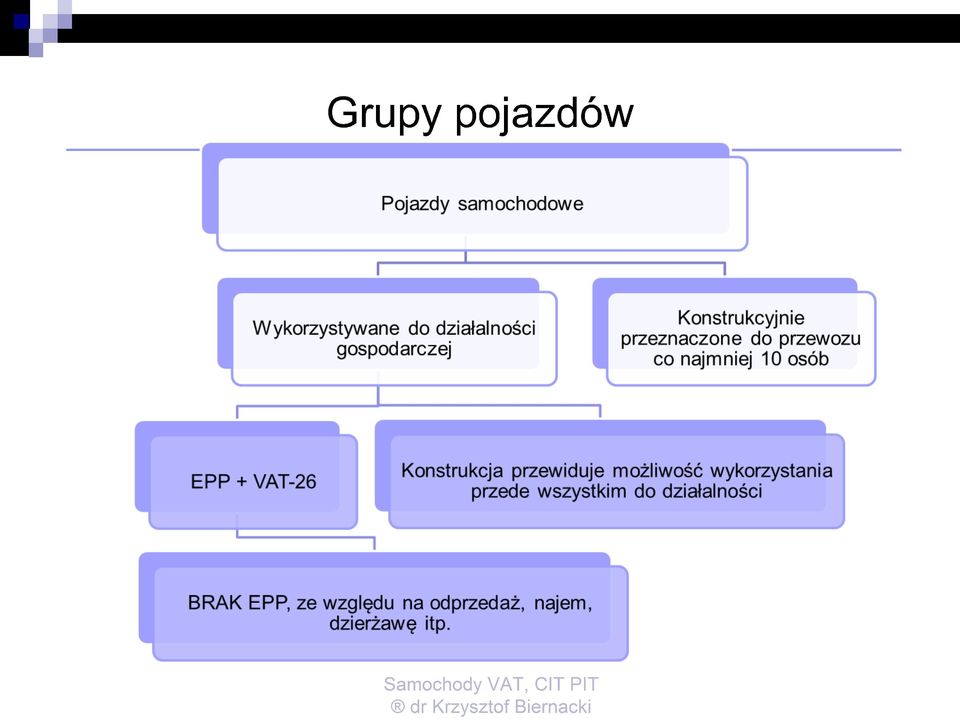

9 Definicja pojazdach samochodowych - rozumie się przez to pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony. Prawo o ruchu drogowym: pojazd samochodowy - pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h; określenie to nie obejmuje ciągnika rolniczego;

10

11 Samochody do wynajmu Obszary sporne 1. Wyłączność związana z a) odprzedażą, b) sprzedażą, w przypadku pojazdów wytworzonych przez podatnika, c) oddania w odpłatne używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze 2. Związek w/w czynności z działalnością podatnika; 3. Zakres odliczenia podatku przy wydatkach z nimi związanych.

12 Samochody do wynajmu Samochody testowe i demonstracyjne Nie dają prawa do pełnego odliczenia, gdyż podatnik nie udowodnił wyłączności wykorzystywania takiego samochodu do sprzedaży, najmu itp. (Interpretacja Izby Skarbowej w Warszawie, IPPP3/ /14-7/SM) (nr 2) Analogicznie zakup do komisu, gdzie można wypróbować samochód przed zakupem.

(nr 2) Analogicznie")

13 Samochody na wynajem - ewidencja W sytuacji, gdy wynajmowane od firmy zewnętrznej samochody są faktycznie wykorzystywane tylko i wyłącznie do prowadzonej przez Spółkę działalności gospodarczej, polegającej na ich oddaniu w odpłatne używanie na podstawie umowy najmu (za takie usługi należy uznać udostępnianie klientom pojazdów jako samochodów zastępczych), Spółce przysługuje stosownie do art. 86a ust. 3 pkt 1 lit. a w związku z ust. 4 pkt 1 i ust. 5 pkt 1 lit. c ustawy o podatku od towarów i usług; prawo do odliczenia pełnej kwoty podatku naliczonego wynikającego z otrzymywanych faktur dokumentujących ich wynajem, o ile nie wystąpią negatywne przesłanki, o których mowa w art. 88 ustawy o podatku od towarów i usług. Jednocześnie, Spółka nie jest zobowiązana do prowadzenia ewidencji przebiegu tych pojazdów, a tym samym w myśl art. 86a ust. 12 ustawy, nie ma obowiązku złożenia naczelnikowi urzędu skarbowego informacji o tych pojazdach. Interpretacja DIS w Bydgoszczy z dnia r., nr ITPP2/ /14/AK (nr 3) Samochody do wynajmu

14 Samochody do wynajmu Poboczne funkcje samochodu Pełnienie przez samochód innych funkcji niż tylko najem nie uprawnia do pełnego odliczenia podatku bez prowadzonej ewidencji. Interpretacja Dyrektor Izby Skarbowej w Bydgoszczy z dnia r., nr ITPP2/ /14/AK (nr 4)

15 Cechy konstrukcyjne Ewidencja a cechy konstrukcyjne W sytuacji zatem, gdy jest Pan w posiadaniu dokumentów, o których mowa w art. 86a ust. 10 ustawy, stwierdzających spełnienie wymagań dla pojazdów samochodowych określonych w ust. 9 (badania technicznego przeprowadzonego przez okręgową stację kontroli pojazdów, potwierdzonego zaświadczeniem wydanym przez tę stację, oraz dowodu rejestracyjnego pojazdu zawierającego odpowiednią adnotację o spełnieniu tych wymagań), na podstawie art. 86a ust. 3 pkt 1 lit. a ustawy, przysługuje Panu prawo do odliczania pełnej kwoty podatku naliczonego z tytułu wydatków związanych z tym samochodem. Interpretacja Dyrektora Izby Skarbowej w Bydgoszczy z dnia , nr ITPP2/ /14/AK (5)

, na podstawie art. 86a ust. 3 pkt 1 lit.")

16 Cechy konstrukcyjne Dotychczasowe zaświadczenia Skoro dla wskazanych pojazdów przeprowadzono dodatkowe badania techniczne, o którym mowa w art. 86a ust. 5 ustawy o podatku od towarów i usług w brzmieniu obowiązującym od dnia 1 stycznia 2014 r. do dnia 31 marca 2014 r., potwierdzające spełnienie wymagań określonych w art. 86a ust. 2 pkt 1 tej ustawy, a przed dniem 31 marca 2014 r. w dowodach rejestracyjnych tych pojazdów wpisano adnotację o spełnieniu tych wymagań, to #8722; w świetle art. 9 ust. 3 ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw po dniu 31 marca 2014 r. Spółka nie ma obowiązku ponownego przeprowadzania badań technicznych. Interpretacja Dyrektora Izby Skarbowej w Bydgoszczy z dnia , nr ITPP2/ /14/KT (6)

17 Cechy konstrukcyjne Dwa i więcej rzędy siedzień Opisany we wniosku pojazd samochodowy nie jest wykorzystywany wyłącznie na cele działalności gospodarczej (art. 86a ust. 2 ustawy), gdyż względem pojazdu jak wskazał w pytaniu Wnioskodawca nie będzie prowadzona ewidencja przebiegu pojazdu (art. 86a ust. 4 pkt 1 ustawy), a sama konstrukcja pojazdu (2 rzędy siedzeń i 6 miejsc siedzących) umożliwia wykorzystanie tego pojazdu do celów niezwiązanych z prowadzoną działalnością gospodarczą, gdyż nie jest on ze względu na posiadanie więcej niż 1-ego rzędu siedzeń pojazdem zdefiniowanym w art. 86a ust. 9 ustawy. Interpretacja Dyrektora Izby Skarbowej w Poznaniu z dnia r., nr ILPP1/ /14-4/MK (7)

18 Samochody z ewidencją Przesłanki do skorzystania z odliczenia Wykluczenie możliwości (nawet hipotetycznej) wykorzystania pojazdu do celów prywatnych; Obowiązek prowadzenia ewidencji; Złożona informacja VAT-26, aktualizowana bezzwłocznie.

19 PODATNIK Rodzaje ewidencji Numer rejestracyjny Samochody z ewidencją INNA OSOBA Dzień rozpoczęcia i zakończenia prowadzenia ewidencji Stan licznika przebiegu pojazdu samochodowego na dzień rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji Wpis osoby kierującej pojazdem samochodowym dotyczący każdego wykorzystania tego pojazdu, obejmujący: a) kolejny numer wpisu, b) datę i cel wyjazdu, c) opis trasy (skąd - dokąd), d) liczbę przejechanych kilometrów, e) imię i nazwisko osoby kierującej pojazdem - potwierdzony przez podatnika na koniec każdego okresu rozliczeniowego w zakresie autentyczności wpisu osoby kierującej pojazdem, jeżeli nie jest ona podatnikiem; Jest dokonywany przez osobę, która udostępnia pojazd i obejmuje a) kolejny numer wpisu, b) datę i cel udostępnienia pojazdu, c) stan licznika na dzień udostępnienia pojazdu, d) liczbę przejechanych kilometrów, e) stan licznika na dzień zwrotu pojazdu, f) imię i nazwisko osoby, której udostępniony został pojazd. liczbę przejechanych kilometrów na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji.

20 Samochody z ewidencją Sprzedaż opodatkowana i wyłączona Wydatki związane z użytkowaniem pojazdu mają bezpośredni związek z wykonywaniem przez Wnioskodawcę ustawowych obowiązków nałożonych na niego odrębnymi przepisami prawa, zatem doszukiwanie się pośredniego wpływu na czynności, które można by uznać za działalność gospodarczą podlegającą opodatkowaniu podatkiem VAT nie może prowadzić do zmiany ich kwalifikacji z punktu widzenia możliwości zastosowania odliczenia. Taki związek jest bowiem zbyt nieuchwytny, mało konkretny w porównaniu do wyraźnego i jednoznacznego związku tych wydatków z czynnościami wykonywanymi w ramach ustawowych obowiązków Wnioskodawcy. Interpretacja Dyrektora Izby Skarbowej w Łodzi z dnia r., nr IPTPP4/ /14-4/ALN (8)

21 Samochody z ewidencją Odpłatny wynajem dla pracowników Wystarczy przy tym możliwość nawet tylko jednorazowego użycia pojazdu do celów prywatnych, aby uznać, że pojazd może być wykorzystywany w sposób mieszany. Nie jest przy tym istotny moment, w którym użycie to ma miejsce podczas całego okresu użytkowania przez podatnika danego pojazdu, żeby uznać ten pojazd za wykorzystywany do celów mieszanych. Interpretacja Dyrektora Izby Skarbowej w Warszawie z dnia r., nr IPPP1/ /14-4/Igo (9)

22 Samochody z ewidencją Brak procedur wyłączających korzystanie prywatne Wskazane we wniosku pojazdy samochodowe nie są przeznaczone wyłącznie do oddania w odpłatne używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze. Zatem w przedstawionych okolicznościach sprawy nie znajdzie zastosowania art. 86a ust. 5 ustawy. Wnioskodawca będzie zobowiązany do zastosowania art. 86a ust. 4 pkt 1 ustawy jedynie w stosunku do prowadzonej działalności gospodarczej, przepis ten nie będzie dotyczył działalności Wnioskodawcy w zakresie wynajmu samochodów. Interpretacja Dyrektora Izby Skarbowej w Warszawie z dnia , nr IPPP1/ /14-5/EK (10)

23 Samochody z ewidencją Parkowanie pod domem W odniesieniu do opisanego zdarzenia przyszłego należy stwierdzić, że fakt dojazdu pracownika z siedziby Firmy do miejsca zamieszkania pracownika celem późniejszego wykorzystania pojazdu do celów służbowych, wskazuje, że obiektywnie nie można wykluczyć wykorzystania pojazdu do celów prywatnych. Interpretacja Dyrektora Izby Skarbowej w Warszawie z dnia , nr IPPP2/ /14-2/BH (11)

24 Samochody z ewidencją Pełne odliczenie w jdg Mając powyższe na uwadze stwierdzić należy, że w przedmiotowej sprawie fakt dojazdów Wnioskodawcy samochodem służbowym z miejsca zamieszkania do miejsca pracy oznacza wykorzystywanie go do celów prywatnych, co powoduje, że przedmiotowy samochód nie będzie wykorzystywany wyłącznie do działalności gospodarczej, w rozumieniu art. 86a ust. 4 pkt 1 ustawy. Interpretacja Dyrektora Izby Skarbowej w Łodzi z dnia , nr IPTPP4/ /14-4/UNR (12)

25 Samochody z ewidencją Brak ewidencji - rozporządzenie Rozporządzenie Ministra Finansów z dnia 28 maja 2014 roku w sprawie przypadków, w których nie stosuje się warunku prowadzenia ewidencji przebiegu pojazdu (Dz. U. poz. 709) Obowiązuje od 1 czerwca Dot. m.in. braku obowiązku prowadzeni ewidencji dla pojazdów specjalnych o przeznaczeniu: pomoc drogowa, pogrzebowy oraz bankowóz (typu A i B)

26 Wydatki a odliczenie 50% Kwalifikacja wydatków związanych z samochodem Tym samym więc, ponoszonych kosztów opłat parkingowych i za przejazd autostradą nie można odnosić do ogółu wydatków związanych z prowadzoną działalnością gospodarczą w sytuacji, gdy opłata taka dotyczy użytkowania konkretnego pojazdu, a przesłanka ta została wymieniona w art. 86a ust. 2 pkt 3 ustawy. Interpretacja Dyrektora Izby Skarbowej w Warszawie z dnia , nr IPPP1/ /14-4/ISZ (13)

27 Wydatki a odliczenie 50% Refakturowanie paliwa Spółka nie ma bezpośredniego wpływu na warunki dokonywania zakupu paliwa przez inne podmioty z Grupy, a także nie odpowiada wobec nich za wady paliwa. W rezultacie należy stwierdzić, że do transakcji dostaw paliwa dochodzi pomiędzy Koncernem paliwowym (sprzedawcą), a użytkownikami kart paliwowych (nabywcami). Tym samym Spółka nie dysponuje przedmiotowym paliwem jak właściciel, a w konsekwencji nie może przenieść prawa do rozporządzania tym paliwem (odprzedać) na inne podmioty z Grupy. Interpretacja Dyrektora Izby Skarbowej w Bydgoszczy z dnia , nr ITPP2/ /14/AW (14)

28 Deklaracja a podstawa opodatkowania przy 50% odliczenia Czy wstawiamy do deklaracji całą kwotę netto Czy wstawiamy do deklaracji połowę kwoty netto Czy wstawiamy do deklaracji kwotę netto i nieodliczony podatek VAT

29 Korekta podatku przy sprzedaży Dotyczy wyłącznie podatku związane z zakupem samochodu; Odrębnie dla pojazdów z tzw. pełnym odliczeniem; Odrębnie dla pojazdów z częściowym odliczeniem; Przepisy te stosuje się również do pojazdów nabytych przed 1-szym kwietnia 2014r. (art. 11 ust 2 Ustawy nowelizującej)

30 OBECNE ZASADY ROZLICZEŃ W PODATKU DOCHODOWYM - KOSZTY

31 Kwalifikacja odpisów amortyzacyjnych Odnosząc powyższe do przedstawionego stanu faktycznego stwierdzić należy, że Wnioskodawca będzie mógł zaliczać do kosztów uzyskania przychodów prowadzonej działalności gospodarczej wskazane we wniosku wydatki eksploatacyjne związane z samochodem ciężarowym, który będzie wykorzystywał wyłącznie do działalności gospodarczej w pełnej wysokości, w tym także podatek VAT od tych wydatków, o ile na mocy ustawy o podatku od towarów i usług nie będzie Mu przysługiwało prawo do jego odliczenia lub zwrotu. Natomiast ww. wydatki związane z samochodem, który Wnioskodawca będzie wykorzystywał także do celów prywatnych będą mogły stanowić koszty uzyskania przychodów w Jego działalności, wyłącznie w tej części w jakiej związane one będą z prowadzoną przez Niego działalnością gospodarczą. Interpretacja Dyrektora Izby Skarbowej w Łodzi z dnia r., nr IPTPB1/ /14-4/AP (15)

32 Nieodliczony VAT jako koszt Wejście w życie przepisów ustawy z dnia 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2014 r. poz. 312) nie oznacza, że w zakresie podatku PIT oraz podatku CIT podatnicy ci zobligowani są do automatycznego pomniejszenia kosztów używania samochodu osobowego o 50%. A zatem, jeżeli wydatek związany z używaniem samochodu osobowego spełnia warunki określone w art. 22 ust. 1 ustawy PIT (odpowiednio art. 15 ust. 1 ustawy CIT), stanowi on koszt uzyskania przychodu wraz z podatkiem VAT w tej części, w jakiej podatnikowi nie przysługiwało odliczenie zgodnie z odrębnymi przepisami, stosownie do art. 23 ust. 1 pkt 43 lit. a ustawy PIT (odpowiednio art. 16 ust. 1 pkt 46 lit. a ustawy CIT). Odpowiedź na interpelację poselską nr 26203, udzielona na posiedzeniu Sejmu w dniu 6 czerwca 2014 r.

33 Ryczałt dla pracownika W dniu Rząd przyjął IV ustawę deregulacyjną. Jedna ze zmian zakłada ryczałt za korzystanie z aut służbowych do celów prywatnych. Pracownik, który będzie korzystał z prywatnego samochodu do celów prywatnych będzie miał doliczony ryczałt w wysokości: 250 zł miesięcznie w przypadku używania samochodu o pojemności silnika do 1600 cm³ albo 400 zł miesięcznie dla samochodów o pojemności silnika 1600 cm³. Jeżeli osoba zatrudniona ze służbowego auta na użytek prywatny skorzysta tylko przez część miesiąca, wówczas wartość świadczenia będzie ustalona za każdy dzień korzystania z pojazdu w wysokości 1/30 tych kwot.

34 OBECNE ZASADY ROZLICZEŃ W PODATKU DOCHODOWYM - PRZYCHODY

35 Garażowanie samochodu służbowego Pracownicy zobowiązani będą do wykorzystywania powierzonych im samochodów do celów służbowych. W konsekwencji, przyznanie pracownikowi prawa garażowania lub parkowania w miejscu zamieszkania umożliwi pracownikom, zgodnie z umową o używanie samochodu, należyte zabezpieczenie samochodu przed kradzieżą, zniszczeniem lub uszkodzeniem. Jednocześnie umożliwienie pracownikowi dojazdu z miejsca zamieszkania do miejsca pracy i z powrotem (w tym również w nietypowych porach) daje spółce możliwość prowadzenia niezakłóconej działalności gospodarczej. W świetle powyższego stwierdzić należy, że przejazdy pracowników samochodem służbowym na trasie pomiędzy miejscem zamieszkania, miejscem siedziby spółki oraz miejscem wykonywania określonych czynności służbowych służą realizacji celów służbowych i nie mogą stanowić nieodpłatnego świadczenia w rozumieniu przepisów art. 11 oraz art. 12 ust. 1 ustawy o PIT, a zatem koszty tych przejazdów nie będą zaliczone do przychodów pracowników. Interpretacja Dyrektora Izby Skarbowej w Warszawie z dnia IPPB2/ /14-2/MK1

36 Limit kilometrów na jazdy lokalne Limit ustalony w zależności od liczby mieszkańców w danej gminie lub mieście, w których pracownik jest zatrudniony, nie może przekroczyć: 1) 300 km - do 100 tys. mieszkańców, 2) 500 km - ponad 100 tys. do 500 tys. mieszkańców, 3) 700 km - ponad 500 tys. mieszkańców. Rozporządzenie Ministra Infrastruktury w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy z dnia 25 marca 2002 r. (Dz. U. Nr 27, poz. 271)

37 Przesłanki do uznania zwolnienia z art. 21 ust 1 pkt 23b Ustawy o PIT W związku z powyższymi stwierdzeniami należy przyjąć, że używający samochodu dla potrzeb zakładu pracy powinien być jego właścicielem lub współwłaścicielem. Brak jest podstaw, by ze zwolnienia podatkowego mógł korzystać pracownik niebędący właścicielem lub współwłaścicielem samochodu. Należy w tym kontekście zauważyć, że na podstawie opisu stanu faktycznego sprawy status pracownika w umowie z pracodawcą o używanie pojazdu dla celów służbowych nie jest określony w sposób wymagany dla ustalenia, czy jest on lub nie jest właścicielem pojazdu. Stwierdzenie w umowie zawartej pomiędzy pracownikiem a pracodawcą o używanie samochodu dla celów służbowych, że jest to samochód prywatny (według zapisów tej umowy pracownik jest użytkownikiem samochodu), nie oznacza, że pracownik jest właścicielem tego pojazdu. Interpretacja Dyrektora Izby Skarbowej w Katowicach z dnia IBPBII/1/ /14/JP

38 ROZLICZENIE SZKÓD KOMUNIKACYJNYCH

39 Samochód posiadający OC Wydatek na polisę -> koszt uzyskania przychodu; Wydatki na naprawę -> koszt uzyskania przychodu; Wypłacone odszkodowanie -> przychód do opodatkowania (nawet, jak wypłata nastąpi bezpośrednio do zakładu mechanicznego).

40 Zawsze koszt? Prowadzenia samochodu w stanie nietrzeźwości nie można zasadnie uznać za działanie w celu osiągnięcia przychodu; jest to także postępowanie zakazane przez odpowiednie przepisy prawa o ruchu lądowym, prawa o wykroczeniach lub przez prawo karne. W tym stanie rzeczy koszty remontu powypadkowego i inne związane z tym wydatki stanowią naprawienie szkody spowodowanej zakazanym przez prawo działaniem, pozostają w bezpośrednim związku skutkowo przyczynowym z działaniem, które nie miało na celu osiągnięcie przychodu. Oczywiście, wyremontowany samochód w przyszłości będzie mógł zapewne służyć działalności przychodowej, co jednak nie zmienia oceny, że remont jest w omawianym przypadku naprawieniem szkody, spowodowanej działaniem, które nie może zostać uznane za zrealizowane w celu osiągnięcia przychodu, tym bardziej, że jest zakazane przez prawo. Wyroku Naczelnego Sądu Administracyjnego z 1 czerwca 2011 r. (sygn. akt II FSK 75/10)

41 Samochód posiadający AC Wydatek na polisę -> koszt uzyskania przychodu; Wydatki na naprawę -> koszt uzyskania przychodu; Wypłacone odszkodowanie -> przychód do opodatkowania

42 Samochód nie posiadający AC BRAK wydatku na polisę; Wydatki na naprawę -> BRAK kosztu uzyskania przychodu (23 ust. 1 pkt 48 ustawa o PIT i art. 16 ust. 1 pkt 50 ustawa o CIT) Wypłacone odszkodowanie -> przychód do opodatkowania powyżej wartości otrzymanego odszkodowania (a contrario art. 14 ust. 3 pkt 3a ustawa o PIT i art. 12 ust. 4 pkt 6a ustawa o CIT)

43 Samochód nie posiadający AC odszkodowanie jako przychód powyżej wartości naprawy Jakkolwiek przesłanką powstania obowiązku świadczenia przez ubezpieczyciela z tytułu umowy ubezpieczenia odpowiedzialności cywilnej jest stan odpowiedzialności cywilnej ubezpieczającego (ubezpieczonego) za szkodę wyrządzoną osobie trzeciej, a nie fakt uprzedniego jej naprawienia przez ubezpieczającego (ubezpieczonego) ( ), to w przypadku poniesienia wydatków związanych ze zdarzeniem wywołującym szkodę odszkodowanie przysługujące od ubezpieczyciela obejmuje także zwrot tych wydatków. Tym samym ( ) kwota odszkodowania wypłacona podatnikowi, który uprzednio poniósł wydatki związane ze zdarzeniem wywołującym szkodę, a które zgodnie z art. 16 u.p.d.o.p nie mogły zostać zaliczone w ciężar kosztów uzyskania przychodów, w wysokości odpowiadającej poniesionym wydatkom, na podstawie art. 12 ust. 4 pkt 6a powołanej ustawy nie stanowi przychodu podatnika. Przychodem będzie natomiast nadwyżka otrzymanego odszkodowania nad poniesionymi wydatkami. Wyrok WSA w Gdańsku z 12 czerwca 2007 r., sygn. akt I SA/Gd 358/07

44 Samochód nie posiadający AC dodatkowe wydatki Mogą być kosztami uzyskania przychodu (pośrednio): Wydatki na holowanie; Wydatki na pomoc prawną przy dochodzeniu odszkodowania;

45 Ubezpieczenia dobrowolne Ubezpieczeniami dobrowolnymi w zakresie dotyczącym pojazdów są wszelkie ubezpieczenia dotyczące pojazdów, które nie są ubezpieczeniami OC: ubezpieczenia auto-casco (AC), ubezpieczenie NW, od kradzieży, od stłuczenia szyb.

46 Szkoda całkowita Jeżeli więc samochód był objęty dobrowolnym ubezpieczeniem AC to poniesioną stratę można zaliczyć do kosztów uzyskania przychodów ale tylko w tej części wartości początkowej samochodu, która nie została pokryta odpisami amortyzacyjnymi (art. 23 ust. 1 pkt 48 powoływanej ustawy). Natomiast odszkodowanie otrzymane z firmy ubezpieczeniowej należy doliczyć do przychodów z działalności gospodarczej. W związku z powyższym, odszkodowanie otrzymane z tytułu ubezpieczenia majątkowego, za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą, stanowi przychód z działalności gospodarczej w dacie jego otrzymania zgodnie z art. 14 ust. 2 pkt 12 ww. ustawy. Interpretacja DIS w Warszawie z dnia , nr IPPB1/415-32/10-5/KS

47 Pojazdy wycofane z działalności Zatem w przedmiotowej sprawie odszkodowanie nie dotyczy składnika majątku związanego z prowadzoną działalnością gospodarczą, nie stanowi więc przychodu ze źródła jakim jest pozarolnicza działalność gospodarcza. Odszkodowanie to stanowi przychód z innych źródeł, który korzysta ze zwolnienia z opodatkowania na podstawie art. 21 ust. 1 pkt 4 lit. a) ustawy o podatku dochodowym od osób fizycznych. Interpretacja indywidualna Dyrektora IS w Poznaniu z r., ILPB1/415-34/12-4/AP.

48 Odszkodowanie brutto/netto W przypadku okazania zakładowi ubezpieczeń przez podmiot, któremu przysługuje odszkodowanie, niebędący płatnikiem podatku od towarów i usług, faktury (faktur) za naprawę szkody komunikacyjnej, zakład ubezpieczeń jest zobowiązany uwzględnić w odszkodowaniu podatek od towarów i usług. Art. 17a ustawy z dnia 22 maja 2003 r. o działalności ubezpieczeniowej (t.j. Dz. U. z 2010 r., nr 11, poz. 66 ze zm.)

49 Odszkodowanie brutto/netto - wyrok Odszkodowanie przysługujące na podstawie umowy ubezpieczenia OC posiadacza pojazdu mechanicznego za szkodę powstałą w związku z ruchem tego pojazdu, ustalone według cen części zamiennych i usług, obejmuje kwotę podatku od towarów i usług (VAT) w zakresie, w jakim poszkodowany nie może obniżyć podatku od niego należnego o kwotę podatku naliczonego. Uchwała Składu Siedmiu Sędziów Sądu Najwyższego - Izba Cywilna z , III CZP 150/06

50 DZIĘKUJĘ dr Krzysztof Biernacki Gdynia, 22 października 2014

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r. wybrane zagadnienia

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r. wybrane zagadnienia Od 1 kwietnia 2014 r. wszelkie ograniczenia w odliczaniu VAT dotyczą wszystkich pojazdów samochodowych. Dla celów VAT za "pojazd

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r. wybrane zagadnienia Od 1 kwietnia 2014 r. wszelkie ograniczenia w odliczaniu VAT dotyczą wszystkich pojazdów samochodowych. Dla celów VAT za "pojazd

Ewidencja przebiegu pojazdu

Ewidencja przebiegu pojazdu Kto powinien prowadzić ewidencję przebiegu pojazdów i na jakiej podstawie? Ewidencję przebiegu pojazdów, zwaną potocznie kilometrówką, dla celów podatku dochodowego powinni

Ewidencja przebiegu pojazdu Kto powinien prowadzić ewidencję przebiegu pojazdów i na jakiej podstawie? Ewidencję przebiegu pojazdów, zwaną potocznie kilometrówką, dla celów podatku dochodowego powinni

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r.

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r. Od 1 kwietnia br. wszelkie ograniczenia w odliczaniu VAT dotyczą wszystkich pojazdów samochodowych. Dla celów VAT za "pojazd samochodowy" uważa

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r. Od 1 kwietnia br. wszelkie ograniczenia w odliczaniu VAT dotyczą wszystkich pojazdów samochodowych. Dla celów VAT za "pojazd samochodowy" uważa

Samochód w firmie. Bezbłędne rozliczenia podatkowe po zmianie przepisów, aktualne stanowisko organów podatkowych oraz ważne wyroki sądów.

Samochód w firmie Bezbłędne rozliczenia podatkowe po zmianie przepisów, aktualne stanowisko organów podatkowych oraz ważne wyroki sądów Warszawa, 24 czerwca 2015 r. prowadzący: Samir Kayyali doradca podatkowy

Samochód w firmie Bezbłędne rozliczenia podatkowe po zmianie przepisów, aktualne stanowisko organów podatkowych oraz ważne wyroki sądów Warszawa, 24 czerwca 2015 r. prowadzący: Samir Kayyali doradca podatkowy

INTERPRETACJA INDYWIDUALNA

Sygnatura ITPP2/4512-237/16/AJ Data 2016.07.20 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.

Sygnatura ITPP2/4512-237/16/AJ Data 2016.07.20 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.

PYTAŃ O SAMOCHÓD W FIRMIE

PODATKI NR 9 INDEKS 36990X ISBN 9788374403559 MARZEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O SAMOCHÓD W FIRMIE Jak ustalić ryczałt za korzystanie z samochodu służbowego do

PODATKI NR 9 INDEKS 36990X ISBN 9788374403559 MARZEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O SAMOCHÓD W FIRMIE Jak ustalić ryczałt za korzystanie z samochodu służbowego do

Samochód w firmie. Paweł Ziółkowski

Samochód w firmie Paweł Ziółkowski Samochód Pojazd samochodowy - pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h; określenie to nie obejmuje ciągnika rolniczego;

Samochód w firmie Paweł Ziółkowski Samochód Pojazd samochodowy - pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h; określenie to nie obejmuje ciągnika rolniczego;

DK Wydawnictwo Sp. z o.o. SAMOCHODY W FIRMIE. Zmiany od 1 kwietnia 2014 r. Dorota Kosacka Olszewska Bogdan Olszewski Agata Wysocka

DK Wydawnictwo Sp. z o.o. SAMOCHODY W FIRMIE Zmiany od 1 kwietnia 2014 r. Dorota Kosacka Olszewska Bogdan Olszewski Agata Wysocka Spis Treści Wykaz skrótów:... 20 WSTĘP... 23 CZĘŚĆ I SAMOCHODY W VAT...

DK Wydawnictwo Sp. z o.o. SAMOCHODY W FIRMIE Zmiany od 1 kwietnia 2014 r. Dorota Kosacka Olszewska Bogdan Olszewski Agata Wysocka Spis Treści Wykaz skrótów:... 20 WSTĘP... 23 CZĘŚĆ I SAMOCHODY W VAT...

Zmiany w podatku VAT 2014. Marta Szafarowska Warszawa, 6 marca 2014 r.

Zmiany w podatku VAT 2014 Marta Szafarowska Warszawa, 6 marca 2014 r. Zwolnienie dla towarów używanych Do 31.12.2013 r. Od 1.1.2014 r. Art. 43 ust. 1 pkt 2 Zwalnia się od podatku dostawę towarów używanych,

Zmiany w podatku VAT 2014 Marta Szafarowska Warszawa, 6 marca 2014 r. Zwolnienie dla towarów używanych Do 31.12.2013 r. Od 1.1.2014 r. Art. 43 ust. 1 pkt 2 Zwalnia się od podatku dostawę towarów używanych,

Kiedy przedsiębiorca powinien prowadzić kilometrówkę? Paweł Ziółkowski Prawnik, specjalista w dziedzinie prawa pracy i podatków

Kiedy przedsiębiorca powinien prowadzić kilometrówkę? Paweł Ziółkowski Prawnik, specjalista w dziedzinie prawa pracy i podatków KILOMETRÓWKA VAT 2 Odliczanie VAT W przypadku wydatków związanych z pojazdami

Kiedy przedsiębiorca powinien prowadzić kilometrówkę? Paweł Ziółkowski Prawnik, specjalista w dziedzinie prawa pracy i podatków KILOMETRÓWKA VAT 2 Odliczanie VAT W przypadku wydatków związanych z pojazdami

Samochód w działalności gospodarczej projektowane zmiany od 2019 r.

Samochód w działalności gospodarczej projektowane zmiany od 2019 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Samochód w działalności gospodarczej projektowane zmiany od 2019 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Samochód w firmie Bezbłędne rozliczenia podatkowe na gruncie obecnych przepisów, stanowiska organów podatkowych i sądów administracyjnych

Samochód w firmie Bezbłędne rozliczenia podatkowe na gruncie obecnych przepisów, stanowiska organów podatkowych i sądów administracyjnych Warszawa, 17 lutego 2016 r. Samir Kayyali Doradca Podatkowy, ekonomista,

Samochód w firmie Bezbłędne rozliczenia podatkowe na gruncie obecnych przepisów, stanowiska organów podatkowych i sądów administracyjnych Warszawa, 17 lutego 2016 r. Samir Kayyali Doradca Podatkowy, ekonomista,

Ograniczenia odliczenia VAT od wydatków związanych z pojazdami samochodowymi

Ograniczenia odliczenia VAT od wydatków związanych z pojazdami samochodowymi Wydatki związane z pojazdami samochodowymi objęte Limit odliczenia ograniczeniem odliczenia VAT naliczonego 1. Samochód 50%

Ograniczenia odliczenia VAT od wydatków związanych z pojazdami samochodowymi Wydatki związane z pojazdami samochodowymi objęte Limit odliczenia ograniczeniem odliczenia VAT naliczonego 1. Samochód 50%

SCHEMAT WZORCOWEGO REGULAMINU

SCHEMAT WZORCOWEGO REGULAMINU w zakresie podatku od towarów i usług określającego zasady używania samochodów osobowych i innych pojazdów samochodowych wykorzystywanych do działalności gospodarczej po dniu

SCHEMAT WZORCOWEGO REGULAMINU w zakresie podatku od towarów i usług określającego zasady używania samochodów osobowych i innych pojazdów samochodowych wykorzystywanych do działalności gospodarczej po dniu

Najważniejsze zmiany w podatku VAT od 1 kwietnia 2014r.

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 kwietnia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 kwietnia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Nowe zasady odliczania VAT od samochodów w 2014 roku

Źródło : http://ksiegowosc.infor.pl/podatki/vat/odliczanie-i-zwrotpodatku/324631,nowe-zasady-odliczania-vat-od-samochodow-w-2014-roku.html Nowe zasady odliczania VAT od samochodów w 2014 roku Dotychczasowe

Źródło : http://ksiegowosc.infor.pl/podatki/vat/odliczanie-i-zwrotpodatku/324631,nowe-zasady-odliczania-vat-od-samochodow-w-2014-roku.html Nowe zasady odliczania VAT od samochodów w 2014 roku Dotychczasowe

Opracowanie sporządzone przez zespół doradztwa podatkowego Kancelarii Ostrowski i Wspólnicy sp.k. Toruń 2014

VAT od samochodów po zmianach 1 IV 2014r. Opracowanie sporządzone przez zespół doradztwa podatkowego Kancelarii Ostrowski i Wspólnicy sp.k. Toruń 2014 TORUŃ BYDGOSZCZ WARSZAWA GDYNIA WWW.OSTROWSKI-LEGAL.NET

VAT od samochodów po zmianach 1 IV 2014r. Opracowanie sporządzone przez zespół doradztwa podatkowego Kancelarii Ostrowski i Wspólnicy sp.k. Toruń 2014 TORUŃ BYDGOSZCZ WARSZAWA GDYNIA WWW.OSTROWSKI-LEGAL.NET

Podatek VAT w odszkodowaniach z ubezpieczeniach OC posiadaczy pojazdów mechanicznych

Bartłomiej Chmielowiec główny specjalista w Biurze Rzecznika Ubezpieczonych Podatki w ubezpieczeniach część 2 Podatek VAT w odszkodowaniach z ubezpieczeniach OC posiadaczy pojazdów mechanicznych Możliwość

Bartłomiej Chmielowiec główny specjalista w Biurze Rzecznika Ubezpieczonych Podatki w ubezpieczeniach część 2 Podatek VAT w odszkodowaniach z ubezpieczeniach OC posiadaczy pojazdów mechanicznych Możliwość

3 Spis treści. DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu... 13 SKUTKI W VAT...

3 Spis treści DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu... 13 SKUTKI W VAT.... 13 1. Zakup nowego samochodu w kraju... 13 1.1. Rodzaj pojazdu

3 Spis treści DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu... 13 SKUTKI W VAT.... 13 1. Zakup nowego samochodu w kraju... 13 1.1. Rodzaj pojazdu

Zasady odliczania VAT od samochodów od 1 kwietnia 2014 r.

Strona 1 z 7 Artykuł pochodzi z czasopisma: Biuletyn Informacyjny dla Służb Ekonomiczno - Finansowych nr 9 (836) z dnia 2014-03-20 www.czasopismaksiegowych.pl wydawca: Wydawnictwo Podatkowe GOFIN sp. z

Strona 1 z 7 Artykuł pochodzi z czasopisma: Biuletyn Informacyjny dla Służb Ekonomiczno - Finansowych nr 9 (836) z dnia 2014-03-20 www.czasopismaksiegowych.pl wydawca: Wydawnictwo Podatkowe GOFIN sp. z

CZĘŚĆ I KOMENTARZ. Rozdział 1 Wykorzystywanie służbowego samochodu na cele prywatne str. 17

Spis treści Wykaz skrótów str. 13 CZĘŚĆ I KOMENTARZ Rozdział 1 Wykorzystywanie służbowego samochodu na cele prywatne str. 17 1. Uwagi wstępne str. 17 2. Nieodpłatne korzystanie z samochodów służbowych

Spis treści Wykaz skrótów str. 13 CZĘŚĆ I KOMENTARZ Rozdział 1 Wykorzystywanie służbowego samochodu na cele prywatne str. 17 1. Uwagi wstępne str. 17 2. Nieodpłatne korzystanie z samochodów służbowych

Samochody w działalności gospodarczej - rozliczenie w VAT. Kraków,

Samochody w działalności gospodarczej - rozliczenie w VAT Kraków, 12.04.2017 Co zostanie omówione w szkoleniu? 1. Rodzaje pojazdów 2. Zakup pojazdu odliczenie VAT 3. Rozliczanie kosztów związanych z pojazdem

Samochody w działalności gospodarczej - rozliczenie w VAT Kraków, 12.04.2017 Co zostanie omówione w szkoleniu? 1. Rodzaje pojazdów 2. Zakup pojazdu odliczenie VAT 3. Rozliczanie kosztów związanych z pojazdem

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych Powszechną praktyką jest udostępnianie służbowych samochodów i telefonów pracownikom do celów prywatnych. Takie nieodpłatne

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych Powszechną praktyką jest udostępnianie służbowych samochodów i telefonów pracownikom do celów prywatnych. Takie nieodpłatne

w firmie Samochód prawidłowe zasady rozliczania BIBLIOTEKA

BIBLIOTEKA Samochód w firmie prawidłowe zasady rozliczania Kiedy w całości odliczyć podatek od zakupu samochodu Przy których samochodach odliczamy VAT od paliwa Jak korzystnie amortyzować samochód Jak

BIBLIOTEKA Samochód w firmie prawidłowe zasady rozliczania Kiedy w całości odliczyć podatek od zakupu samochodu Przy których samochodach odliczamy VAT od paliwa Jak korzystnie amortyzować samochód Jak

Warszawa, dnia 13 marca 2014 r. Poz. 312 USTAWA. z dnia 7 lutego 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 marca 2014 r. Poz. 312 USTAWA z dnia 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 marca 2014 r. Poz. 312 USTAWA z dnia 7 lutego 2014 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W

SAMOCHODY ZMIANY VAT ( ) II część

II część") SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

OPRACOWANIE PRAWNO PODATKOWE

Strona1 OPRACOWANIE PRAWNO PODATKOWE Zmiany w zakresie opodatkowania nabycia samochodów osobowych po 1 kwietnia 2014 r. Wrocław, dnia 10 kwietnia 2014 r. Strona2 Spis treści 1. STAN PRAWNY DO KOŃCA MARCA

Strona1 OPRACOWANIE PRAWNO PODATKOWE Zmiany w zakresie opodatkowania nabycia samochodów osobowych po 1 kwietnia 2014 r. Wrocław, dnia 10 kwietnia 2014 r. Strona2 Spis treści 1. STAN PRAWNY DO KOŃCA MARCA

Skuteczna optymalizacja kosztów. Kamila Ciszczonik TaxCare

Skuteczna optymalizacja kosztów Kamila Ciszczonik TaxCare Optymalizacja w pigułce Samochód w działalności gospodarczej Lokal w działalności gospodarczej samozatrudnienie Samochód w działalności gospodarczej

Skuteczna optymalizacja kosztów Kamila Ciszczonik TaxCare Optymalizacja w pigułce Samochód w działalności gospodarczej Lokal w działalności gospodarczej samozatrudnienie Samochód w działalności gospodarczej

DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu... 13. skutki w VAT... 58

Spis treści SPIS TREŚCI DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu.... 13 Skutki w VAT... 13 1. Zakup nowego samochodu w kraju... 13 1.1. Samochody,

Spis treści SPIS TREŚCI DZIAŁ I. PRAKTYCZNY KOMENTARZ DO ZMIAN W VAT I PODATKACH DOCHODOWYCH... 11 Rozdział I. Zakup samochodu.... 13 Skutki w VAT... 13 1. Zakup nowego samochodu w kraju... 13 1.1. Samochody,

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 7 lutego 2014 r. Druk nr 563 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 7 lutego 2014 r. Druk nr 563 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

DK Doradztwo - Szkolenia - Wydawnictwo www.kosacka.pl

SAMOCHODY W 2014 r. W 2014 r. dwukrotnie zmienią się przepisy dotyczące odliczenia VAT od nabycia samochodów i wydatków eksploatacyjnych dotyczących używania pojazdów. Od 1 stycznia 2014 r. do czasu wejścia

SAMOCHODY W 2014 r. W 2014 r. dwukrotnie zmienią się przepisy dotyczące odliczenia VAT od nabycia samochodów i wydatków eksploatacyjnych dotyczących używania pojazdów. Od 1 stycznia 2014 r. do czasu wejścia

CZY LEASING PRZESTANIE SIĘ OPŁACAĆ?

CZY LEASING PRZESTANIE SIĘ OPŁACAĆ? Zmiany w ustawach podatkowych od 1 stycznia 2019 roku na samochody osobowe. KONFERENCJA ONLINE. 5 PAŹDZIERNIKA 2018r. DEALER BMW TŁOKIŃSKI 1 Czego dotyczą zmiany. Amortyzacja

CZY LEASING PRZESTANIE SIĘ OPŁACAĆ? Zmiany w ustawach podatkowych od 1 stycznia 2019 roku na samochody osobowe. KONFERENCJA ONLINE. 5 PAŹDZIERNIKA 2018r. DEALER BMW TŁOKIŃSKI 1 Czego dotyczą zmiany. Amortyzacja

W przedmiotowym wniosku przedstawiono następujące zdarzenie przyszłe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.05.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.05.28 Rodzaj dokumentu

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów?

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów? Zdarza się, że przedsiębiorca zatrudniający pracownika wykorzystuje na potrzeby prowadzonej działalności

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów? Zdarza się, że przedsiębiorca zatrudniający pracownika wykorzystuje na potrzeby prowadzonej działalności

ROZDZIAŁ I LEASING W PRAWIE CYWILNYM

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Kiedy umowa najmu samochodu może zostać uznana na gruncie prawa podatkowego za umowę leasingu?

Kiedy umowa najmu samochodu może zostać uznana na gruncie prawa podatkowego za umowę leasingu? Do kosztów uzyskania przychodów można zaliczyć wydatki związane z eksploatacją samochodu osobowego nie będącego

Kiedy umowa najmu samochodu może zostać uznana na gruncie prawa podatkowego za umowę leasingu? Do kosztów uzyskania przychodów można zaliczyć wydatki związane z eksploatacją samochodu osobowego nie będącego

Odliczanie podatku naliczonego, część 1

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

Odliczanie podatku naliczonego od 1 stycznia 2014 r. Prowadzący: Krzysztof Komorniczak Prezes Zarządu ECDDP Sp. z o.o.

Odliczanie podatku naliczonego od 1 stycznia 2014 r. Prowadzący: Krzysztof Komorniczak Prezes Zarządu ECDDP Sp. z o.o. Odliczanie podatku naliczonego od 1 stycznia 2014 r. 2 Odliczanie podatku obecny stan

Odliczanie podatku naliczonego od 1 stycznia 2014 r. Prowadzący: Krzysztof Komorniczak Prezes Zarządu ECDDP Sp. z o.o. Odliczanie podatku naliczonego od 1 stycznia 2014 r. 2 Odliczanie podatku obecny stan

Najważniejsze zmiany w podatku od towarów i usług (VAT) od 1 stycznia 2014 r. Podatek naliczony

od 1 stycznia 2014 r. Podatek naliczony") Izba Skarbowa w Bydgoszczy Najważniejsze zmiany w podatku od towarów i usług (VAT) od 1 stycznia 2014 r. Podatek naliczony 1 Odliczenie podatku naliczonego Powstanie prawa zasada generalna (art. 86 ust.

Izba Skarbowa w Bydgoszczy Najważniejsze zmiany w podatku od towarów i usług (VAT) od 1 stycznia 2014 r. Podatek naliczony 1 Odliczenie podatku naliczonego Powstanie prawa zasada generalna (art. 86 ust.

Odliczanie VAT. od samochodów. wyjaśnienia praktyczne. Nowe zasady

P O L E C A Nowe zasady Odliczanie VAT od samochodów wyjaśnienia praktyczne Praktyczne aspekty stosowania nowych przepisów Stanowiska organów podatkowych Odpowiedzi ekspertów na pytania Nowości VAT PIT

P O L E C A Nowe zasady Odliczanie VAT od samochodów wyjaśnienia praktyczne Praktyczne aspekty stosowania nowych przepisów Stanowiska organów podatkowych Odpowiedzi ekspertów na pytania Nowości VAT PIT

Samochody w działalności gospodarczej - rozliczenie w PIT. Kraków,

Samochody w działalności gospodarczej - rozliczenie w PIT Kraków, 31.03.2017 Co zostanie omówione w szkoleniu? 1. Definicje pojazdów 2. Kilometrówka - zasady jej prowadzenia, rozliczenie kosztów, stawki

Samochody w działalności gospodarczej - rozliczenie w PIT Kraków, 31.03.2017 Co zostanie omówione w szkoleniu? 1. Definicje pojazdów 2. Kilometrówka - zasady jej prowadzenia, rozliczenie kosztów, stawki

SAMOCHÓD W DZIAŁALNOŚCI OD 2019 R. PO NOWEMU

Tax Alert JDP Wrzesień 2018 SAMOCHÓD W DZIAŁALNOŚCI OD 2019 R. PO NOWEMU Resort finansów planuje wprowadzenie od 2019 r. istotnych zmian w rozliczaniu kosztów używania samochodów osobowych wykorzystywanych

Tax Alert JDP Wrzesień 2018 SAMOCHÓD W DZIAŁALNOŚCI OD 2019 R. PO NOWEMU Resort finansów planuje wprowadzenie od 2019 r. istotnych zmian w rozliczaniu kosztów używania samochodów osobowych wykorzystywanych

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

2 MB INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPB2/415-970/10/ENB Data 2011.01.19 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek dochodowy od osób fizycznych --> Źródła przychodów -->

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPB2/415-970/10/ENB Data 2011.01.19 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek dochodowy od osób fizycznych --> Źródła przychodów -->

Podatek VAT w odszkodowaniach wypłacanych w ramach ubezpieczeń komunikacyjnych

Podatek VAT w odszkodowaniach wypłacanych w ramach ubezpieczeń komunikacyjnych Chmielowiec Bartłomiej Wydział Prawny Biura Rzecznika Ubezpieczonych Szkolenie dla brokerów ubezpieczeniowych. Warszawa 17.01.2014

Podatek VAT w odszkodowaniach wypłacanych w ramach ubezpieczeń komunikacyjnych Chmielowiec Bartłomiej Wydział Prawny Biura Rzecznika Ubezpieczonych Szkolenie dla brokerów ubezpieczeniowych. Warszawa 17.01.2014

interpretacja indywidualna Sygnatura ITPB1/ /12/16-S/MPŁ Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym?

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym? Wspólnicy spółki cywilnej i innych spółek osobowych mogą do celów związanych z działalnością spółki wykorzystywać samochody

Jaki sposób korzystania z tego auta będzie najkorzystniejszy pod względem podatkowym? Wspólnicy spółki cywilnej i innych spółek osobowych mogą do celów związanych z działalnością spółki wykorzystywać samochody

Część I Podatek dochodowy - nieruchomości prywatne. Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17

Spis treści Wykaz skrótów str. 11 Wstęp str. 13 Część I Podatek dochodowy - nieruchomości prywatne Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17 1.1. Uwagi ogólne str. 17 1.2. Opodatkowanie

Spis treści Wykaz skrótów str. 11 Wstęp str. 13 Część I Podatek dochodowy - nieruchomości prywatne Rozdział 1. Najem prywatny - wybór formy opodatkowania str. 17 1.1. Uwagi ogólne str. 17 1.2. Opodatkowanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPB2/ /10-2/AS Data

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPB2/415-168/10-2/AS Data 2010.05.19 Referencje IPPB4/415-553/10-4/MP, interpretacja indywidualna Autor Dyrektor Izby Skarbowej w Warszawie Temat

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPB2/415-168/10-2/AS Data 2010.05.19 Referencje IPPB4/415-553/10-4/MP, interpretacja indywidualna Autor Dyrektor Izby Skarbowej w Warszawie Temat

INTERPRETACJA INDYWIDUALNA UZASADNIENIE

Sygnatura ITPB1/4511-1/16/PSZ Data 2016.03.25 Autor Dyrektor Izby Skarbowej w Bydgoszczy INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.

Sygnatura ITPB1/4511-1/16/PSZ Data 2016.03.25 Autor Dyrektor Izby Skarbowej w Bydgoszczy INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.

Jak rozliczyć podatkowo taki zakup?

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu.

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Koszty samochodów osobowych

Koszty samochodów osobowych Zmiany od 01.01.2019 r. Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego Informatora, czyli cyklu analiz, w którym omawiamy ważne

Koszty samochodów osobowych Zmiany od 01.01.2019 r. Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję Purpurowego Informatora, czyli cyklu analiz, w którym omawiamy ważne

Ostatni moment na samochód z kratką

Ostatni moment na samochód z kratką Nowe zasady odliczania VAT-u od nabycia samochodów osobowych oraz innych wydatków z nimi związanych są coraz bliżej wejścia w życie. Rząd przyjął przygotowany przez

Ostatni moment na samochód z kratką Nowe zasady odliczania VAT-u od nabycia samochodów osobowych oraz innych wydatków z nimi związanych są coraz bliżej wejścia w życie. Rząd przyjął przygotowany przez

Biuletyn Informacyjny marzec 2016

1 Biuletyn Informacyjny marzec 2016 Podatki i rachunkowość Ryczałt za używanie służbowego samochodu do celów prywatnych obejmuje także wartość paliwa - wyrok WSA W dn. 23 listopada 2015 r. Wojewódzki Sąd

1 Biuletyn Informacyjny marzec 2016 Podatki i rachunkowość Ryczałt za używanie służbowego samochodu do celów prywatnych obejmuje także wartość paliwa - wyrok WSA W dn. 23 listopada 2015 r. Wojewódzki Sąd

kosztów uzyskania przychodów dotyczących zbycia samochodu osobowego jest nieprawidłowe; obniżenia stawki amortyzacyjnej - jest prawidłowe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2008.11.07 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2008.11.07 Rodzaj dokumentu

18 listopada 2010 r. Samochód osobowy. Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego

18 listopada 2010 r. Samochód osobowy Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego Definicja samochodu osobowego 1 Zgodnie z art. 4a pkt9 UoPDOP, samochód osobowy definiowany

18 listopada 2010 r. Samochód osobowy Adwokat Marcin Górski, Kancelaria Adwokacka Adwokata Marcina Górskiego Definicja samochodu osobowego 1 Zgodnie z art. 4a pkt9 UoPDOP, samochód osobowy definiowany

VAT. od 1 kwietnia 2014 r. NOWE ZASADY ODLICZANIA PODATKU OD AUT, BIBLIOTEKA PROFESJONALISTY PALIWA I WYDATKÓW EKSPLOATACYJNYCH UOM 43

VAT od 1 kwietnia 2014 r. NOWE ZASADY ODLICZANIA PODATKU OD AUT, ISBN 978-83-269-2993-9 9 788326 PALIWA I WYDATKÓW EKSPLOATACYJNYCH 929939 UOM 43 BIBLIOTEKA PROFESJONALISTY Rafał Kuciński prawnik, specjalista

VAT od 1 kwietnia 2014 r. NOWE ZASADY ODLICZANIA PODATKU OD AUT, ISBN 978-83-269-2993-9 9 788326 PALIWA I WYDATKÓW EKSPLOATACYJNYCH 929939 UOM 43 BIBLIOTEKA PROFESJONALISTY Rafał Kuciński prawnik, specjalista

Zmiany VAT w zakresie samochodów

Zmiany VAT w zakresie samochodów Joanna Rudzka jrudzka@taxadvisorypoland.pl 1 Koniec kratek z 1 kwietnia 2014r. Zmiany dotyczą zasad odliczania i rozliczania na gruncie podatku VAT wydatków dotyczących

Zmiany VAT w zakresie samochodów Joanna Rudzka jrudzka@taxadvisorypoland.pl 1 Koniec kratek z 1 kwietnia 2014r. Zmiany dotyczą zasad odliczania i rozliczania na gruncie podatku VAT wydatków dotyczących

Która opcja jest korzystniejsza pod względem podatkowym: wykup na firmę czy prywatnie?

Która opcja jest korzystniejsza pod względem podatkowym: wykup na firmę czy prywatnie? Umowa leasingu Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swojego przedsiębiorstwa,

Która opcja jest korzystniejsza pod względem podatkowym: wykup na firmę czy prywatnie? Umowa leasingu Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swojego przedsiębiorstwa,

Poniżej przedstawiam najczęściej pojawiające się błędy w postępowaniu podatników.

Jakie błędy popełniają najczęściej podatnicy? W trakcie audytów podatkowych dokładnej kontroli badających podlegają zasady wprowadzania do ewidencji środków trwałych oraz dokonywania odpisów amortyzacyjnych

Jakie błędy popełniają najczęściej podatnicy? W trakcie audytów podatkowych dokładnej kontroli badających podlegają zasady wprowadzania do ewidencji środków trwałych oraz dokonywania odpisów amortyzacyjnych

Rozliczanie VAT od wydatków samochodowych

Rozliczanie VAT od wydatków samochodowych I. ZASADY ODLICZANIA VAT NALICZONEGO 1. Jak od 1 kwietnia 2014 r. odliczać VAT od samochodów z kratką W jaki sposób od 1 kwietnia 2014 r. odliczać VAT od eksploatacji

Rozliczanie VAT od wydatków samochodowych I. ZASADY ODLICZANIA VAT NALICZONEGO 1. Jak od 1 kwietnia 2014 r. odliczać VAT od samochodów z kratką W jaki sposób od 1 kwietnia 2014 r. odliczać VAT od eksploatacji

o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (druk nr 2095)

") SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 2122 SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 2122 SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.03.17 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.03.17 Rodzaj dokumentu

PYTAŃ O SAMOCHÓD W FIRMIE

PODATKI NR 9 INDEKS 36990X ISBN 9788374403559 MARZEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O SAMOCHÓD W FIRMIE Jak ustalić ryczałt za korzystanie z samochodu służbowego do

PODATKI NR 9 INDEKS 36990X ISBN 9788374403559 MARZEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O SAMOCHÓD W FIRMIE Jak ustalić ryczałt za korzystanie z samochodu służbowego do

Rozliczenie należności za krajowe podróże służbowe

Rozliczenie należności za krajowe podróże służbowe Jakie należności za podróże służbowe? Każdemu pracownikowi odbywającemu podróż służbową przysługują określone należności na pokrycie kosztów związanych

Rozliczenie należności za krajowe podróże służbowe Jakie należności za podróże służbowe? Każdemu pracownikowi odbywającemu podróż służbową przysługują określone należności na pokrycie kosztów związanych

Ewelina Dulęba. Warsztat z Pakto.pl E. Dulęba

Prawo do zaliczenia w koszty uzyskania przychodów pełnej raty leasingowej (dotyczy umów leasingowych zawartych lub zmienionych po 1 stycznia 2019 r.), bez stosowania ograniczenia 150 000 zł/225 000 zł

Prawo do zaliczenia w koszty uzyskania przychodów pełnej raty leasingowej (dotyczy umów leasingowych zawartych lub zmienionych po 1 stycznia 2019 r.), bez stosowania ograniczenia 150 000 zł/225 000 zł

PYTAŃ O SAMOCHÓD W FIRMIE

PODATKI NR 9 INDEKS 36990X ISBN 9788374403559 MARZEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O SAMOCHÓD W FIRMIE Jak ustalić ryczałt za korzystanie z samochodu służbowego do

PODATKI NR 9 INDEKS 36990X ISBN 9788374403559 MARZEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O SAMOCHÓD W FIRMIE Jak ustalić ryczałt za korzystanie z samochodu służbowego do

Czy tę opłatę można jednorazowo zaliczyć w koszty uzyskania przychodów?

Czy tę opłatę można jednorazowo zaliczyć w koszty uzyskania przychodów? Prowadzę pozarolniczą działalność gospodarczą, której przedmiotem jest m.in. wynajem samochodów. Rozliczam się na podstawie księgi

Czy tę opłatę można jednorazowo zaliczyć w koszty uzyskania przychodów? Prowadzę pozarolniczą działalność gospodarczą, której przedmiotem jest m.in. wynajem samochodów. Rozliczam się na podstawie księgi

Jak w praktyce - pod względem opodatkowania - wygląda to rozliczenie?

Jak w praktyce - pod względem opodatkowania - wygląda to rozliczenie? Pytanie Spółka z o.o., współpracująca z osobą fizyczną na podstawie umowy zlecenia, zleciła jej odbycie podróży służbowej. Zleceniobiorca

Jak w praktyce - pod względem opodatkowania - wygląda to rozliczenie? Pytanie Spółka z o.o., współpracująca z osobą fizyczną na podstawie umowy zlecenia, zleciła jej odbycie podróży służbowej. Zleceniobiorca

VAT od samochodu. w interpretacjach organów podatkowych i orzeczeniach sądów. dodatek do Biuletynu VAT nr 10/2015

dodatek do Biuletynu VAT nr 10/2015 VAT od samochodu w interpretacjach organów podatkowych i orzeczeniach sądów 1. Odliczanie VAT od usług oklejania samochodu naklejkami reklamowymi... 2 2. Odliczanie

dodatek do Biuletynu VAT nr 10/2015 VAT od samochodu w interpretacjach organów podatkowych i orzeczeniach sądów 1. Odliczanie VAT od usług oklejania samochodu naklejkami reklamowymi... 2 2. Odliczanie

Rozliczenie kosztów samochodu leasingowego w 2019 r.

Rozliczenie kosztów samochodu leasingowego w 2019 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Norbert Pawlikowski Wydawca: Marta Grabowska-Peda Redaktor: Anna Kostecka ISBN: 978-83-269-7921-7

Rozliczenie kosztów samochodu leasingowego w 2019 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Norbert Pawlikowski Wydawca: Marta Grabowska-Peda Redaktor: Anna Kostecka ISBN: 978-83-269-7921-7

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.02.05 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.02.05 Rodzaj dokumentu

Niedobory i nadwyżki ujawnione w trakcie inwentaryzacji a prawo podatkowe

W świetle przepisów ustawy o podatku dochodowym od osób prawnych stratę w środkach obrotowych można pod pewnymi warunkami zaliczyć do kosztów uzyskania przychodów. Zgodnie z art. 26 ust. 1 ustawy z 29

W świetle przepisów ustawy o podatku dochodowym od osób prawnych stratę w środkach obrotowych można pod pewnymi warunkami zaliczyć do kosztów uzyskania przychodów. Zgodnie z art. 26 ust. 1 ustawy z 29

5. Zwłoka w wydaniu przedmiotu leasingu a możliwość odstąpienia od umowy leasingu 19

Spis Treści ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 15 1. Definicja umowy leasingu w prawie cywilnym.. 15 Umowa leasingu, zgodnie z przepisami 15 2. Strony umowy leasingu.. 16 3. Umowa leasingu w prawie

Spis Treści ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 15 1. Definicja umowy leasingu w prawie cywilnym.. 15 Umowa leasingu, zgodnie z przepisami 15 2. Strony umowy leasingu.. 16 3. Umowa leasingu w prawie

Amortyzacja środków trwałych w księgach rachunkowych

Amortyzacja środków trwałych w księgach rachunkowych dr Katarzyna Trzpioła Część IV Art. 16 1. Nie uważa się za koszty uzyskania przychodów: 4..odpisów z tytułu zużycia samochodu osobowego, dokonywanych

Amortyzacja środków trwałych w księgach rachunkowych dr Katarzyna Trzpioła Część IV Art. 16 1. Nie uważa się za koszty uzyskania przychodów: 4..odpisów z tytułu zużycia samochodu osobowego, dokonywanych

Opłata inicjalna leasingowa bezpośrednio w koszty! Wpisany przez Wojciech Serafiński

Zdaniem WSA w Warszawie ta opłata jest kosztem jednorazowym, związanym z zawarciem umowy leasingu, a w konsekwencji i wydaniem samego przedmiotu leasingu. Nieprawidłowe jest stanowisko Ministra Finansów,

Zdaniem WSA w Warszawie ta opłata jest kosztem jednorazowym, związanym z zawarciem umowy leasingu, a w konsekwencji i wydaniem samego przedmiotu leasingu. Nieprawidłowe jest stanowisko Ministra Finansów,

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT.

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT. Wyrok Naczelnego Sądu Administracyjnego z dnia 23 marca 2009 r. (sygn.

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT. Wyrok Naczelnego Sądu Administracyjnego z dnia 23 marca 2009 r. (sygn.

Rozdział 1. Zmiany w ustawie o podatku od towarów i usług

Rozdział 1. Zmiany w ustawie o podatku od towarów i usług I. Definicja pojazdu samochodowego (art. 2 pkt 34 VATU) Zgodnie z nowymi przepisami za pojazdy samochodowe uznaje się pojazdy samochodowe w rozumieniu

Rozdział 1. Zmiany w ustawie o podatku od towarów i usług I. Definicja pojazdu samochodowego (art. 2 pkt 34 VATU) Zgodnie z nowymi przepisami za pojazdy samochodowe uznaje się pojazdy samochodowe w rozumieniu

w firmie Samochód Jak kupić jak rozliczać jak sprzedać

Samochód w firmie Jak kupić jak rozliczać jak sprzedać Podatki dochodowe VAT Leasing Auta służbowe na potrzeby prywatne Samochód pracownika a koszty pracodawcy Samochód w firmie Jak kupić jak rozliczać

Samochód w firmie Jak kupić jak rozliczać jak sprzedać Podatki dochodowe VAT Leasing Auta służbowe na potrzeby prywatne Samochód pracownika a koszty pracodawcy Samochód w firmie Jak kupić jak rozliczać

ROZDZIAŁ I LEASING W PRAWIE CYWILNYM

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

SPIS TREŚCI ROZDZIAŁ I LEASING W PRAWIE CYWILNYM... 13 1. Definicja umowy leasingu w prawie cywilnym... 13 2. Strony umowy leasingu... 13 3. Umowa leasingu w prawie podatkowym i prawie cywilnym... 14 4.

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPB-2-1/4511-206/15/DP Data 2015.09.03 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób fizycznych à Źródła przychodów Słowa

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPB-2-1/4511-206/15/DP Data 2015.09.03 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób fizycznych à Źródła przychodów Słowa

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

TaxWeek. Nr 15, 15 kwietnia 2013 20112011

Przegląd nowości podatkowych Nr 15, 15 kwietnia 2013 20112011 Z przyjemnością oddajemy w Państwa ręce kolejne wydanie newslettera, w którym znajdą Państwo najciekawsze orzeczenia oraz interpretacje indywidualne,

Przegląd nowości podatkowych Nr 15, 15 kwietnia 2013 20112011 Z przyjemnością oddajemy w Państwa ręce kolejne wydanie newslettera, w którym znajdą Państwo najciekawsze orzeczenia oraz interpretacje indywidualne,

Ministerstwo Finansów o nowych zasadach odliczania VAT od wydatków związanych z pojazdami samochodowymi

Ministerstwo Finansów o nowych zasadach odliczania VAT od wydatków związanych z pojazdami samochodowymi Od dnia 1 kwietnia 2014 r. wchodzą w życie nowe zasady odliczania i rozliczania na gruncie podatku

Ministerstwo Finansów o nowych zasadach odliczania VAT od wydatków związanych z pojazdami samochodowymi Od dnia 1 kwietnia 2014 r. wchodzą w życie nowe zasady odliczania i rozliczania na gruncie podatku

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.15 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.15 Rodzaj dokumentu

- Omówienie problematyki i rozwiązywanie trudności związanych z rozliczaniem środków trwałych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 639516 Temat: Środki trwłe i wartości prawne i niematerialne - aspekty podatkowe 31 Sierpień Gliwice, Hotel Qubus, Kod szkolenia: 639516 Koszt szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 639516 Temat: Środki trwłe i wartości prawne i niematerialne - aspekty podatkowe 31 Sierpień Gliwice, Hotel Qubus, Kod szkolenia: 639516 Koszt szkolenia:

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

Samochód w firmie kompendium wiedzy po roku obowiązywania zmian VAT, CIT, PIT

Warsztaty portalu TaxFin.pl Samochód w firmie kompendium wiedzy po roku obowiązywania zmian VAT, CIT, PIT 9 Lipca 2015 r., JM HOTEL, Warszawa Prelegent: Radosław Żuk, Redaktor Naczelny portalu TaxFin.pl

Warsztaty portalu TaxFin.pl Samochód w firmie kompendium wiedzy po roku obowiązywania zmian VAT, CIT, PIT 9 Lipca 2015 r., JM HOTEL, Warszawa Prelegent: Radosław Żuk, Redaktor Naczelny portalu TaxFin.pl

Szanowni Państwo. Zespół, Łatała i Wspólnicy Doradztwo Podatkowe Sp. z o.o.

Szanowni Państwo Zapraszamy do lektury listopadowego wydania newslettera podatkowego. Znajdą w nim Państwo informacje o aktualnych zmianach w przepisach podatkowych, ważnych orzeczeniach organów podatkowych

Szanowni Państwo Zapraszamy do lektury listopadowego wydania newslettera podatkowego. Znajdą w nim Państwo informacje o aktualnych zmianach w przepisach podatkowych, ważnych orzeczeniach organów podatkowych

VAT w transporcie i spedycji Radosław Kowalski Doradca Podatkowy

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

NOWE ZASADY ROZLICZANIA VAT OD SAMOCHODÓW OSOBOWYCH

Husarski Michalski Doradcy Podatkowi Sp.p. ul. Grzybowska 80/82 pok. 550 00-844 Warszawa Tel. 22 661 55 50 Tel. 22 661 55 52 www.hmdp.pl NOWE ZASADY ROZLICZANIA VAT OD SAMOCHODÓW OSOBOWYCH Nowelizacja

Husarski Michalski Doradcy Podatkowi Sp.p. ul. Grzybowska 80/82 pok. 550 00-844 Warszawa Tel. 22 661 55 50 Tel. 22 661 55 52 www.hmdp.pl NOWE ZASADY ROZLICZANIA VAT OD SAMOCHODÓW OSOBOWYCH Nowelizacja

Zmiany w VAT od 1 kwietnia 2014 roku

Zmiany w VAT od 1 kwietnia 2014 roku 1. Nowe zasady odliczania VAT od wydatków związanych z pojazdami samochodowymi Od dnia 1 kwietnia 2014 r. wchodzą w życie nowe zasady odliczania i rozliczania na gruncie

Zmiany w VAT od 1 kwietnia 2014 roku 1. Nowe zasady odliczania VAT od wydatków związanych z pojazdami samochodowymi Od dnia 1 kwietnia 2014 r. wchodzą w życie nowe zasady odliczania i rozliczania na gruncie

MONITOR księgowego nr 10(254) 15.05.2014. dodatek nr 8. Odliczanie VAT naliczonego od samochodów. w pytaniach i odpowiedziach

15.05.2014. dodatek nr 8. Odliczanie VAT naliczonego od samochodów. w pytaniach i odpowiedziach") MONITOR księgowego nr 10(254) 15.05.2014 dodatek nr 8 Temat na czasie Tomasz Krywan prawnik, doradca podatkowy, właściciel kancelarii doradztwa podatkowego, autor licznych publikacji z dziedziny podatków

MONITOR księgowego nr 10(254) 15.05.2014 dodatek nr 8 Temat na czasie Tomasz Krywan prawnik, doradca podatkowy, właściciel kancelarii doradztwa podatkowego, autor licznych publikacji z dziedziny podatków

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami.

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Zasady opodatkowania leasingu w CIT

Zasady opodatkowania leasingu w CIT Zgodnie z ustawą o podatku dochodowym od osób prawnych za umowę leasingu uważa się nie tylko umowę tego rodzaju określoną w Kodeksie cywilnym, ale również każdą inną

Zasady opodatkowania leasingu w CIT Zgodnie z ustawą o podatku dochodowym od osób prawnych za umowę leasingu uważa się nie tylko umowę tego rodzaju określoną w Kodeksie cywilnym, ale również każdą inną

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Łodzi Data 2011.08.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Łodzi Data 2011.08.29 Rodzaj dokumentu

VAT 2014 jak organy podatkowe interpretują nowe przepisy

jak organy podatkowe interpretują nowe przepisy Dodatek specjalny 2 VAT 2014 Spis treści: I. Rozliczenie VAT od wydatków samochodowych 1. Wydatki na samochód związanez działalnością mieszaną... 4 2. Wydatki

jak organy podatkowe interpretują nowe przepisy Dodatek specjalny 2 VAT 2014 Spis treści: I. Rozliczenie VAT od wydatków samochodowych 1. Wydatki na samochód związanez działalnością mieszaną... 4 2. Wydatki

Pre-współczynnik w VAT - kiedy należy go stosować

Pre-współczynnik w VAT - kiedy należy go stosować Od stycznia 2016 roku obowiązują nowe przepisy dotyczące ustalania pre-współczynnika w zakresie odliczania VAT od wydatków o charakterze mieszanym, czyli

Pre-współczynnik w VAT - kiedy należy go stosować Od stycznia 2016 roku obowiązują nowe przepisy dotyczące ustalania pre-współczynnika w zakresie odliczania VAT od wydatków o charakterze mieszanym, czyli