Europejska Unia Gospodarcza i Walutowa

|

|

|

- Anatol Niemiec

- 9 lat temu

- Przeglądów:

Transkrypt

1 Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą niezależną politykę monetarną System walutowy ERM I Weryfikacja kandydatów ( ) 1999 Zamrożenie kursów 11 krajów zawiązuje Unię Monetarną W obrocie elektronicznym pojawia się euro 1 euro=1 ecu Władzę monetarną przejmuje EBC Od 2000 r. 2001: Przystępuje Grecja 2002: Wprowadzenie do obiegu banknotów i monet euro 2007: Przystępuje Słowenia 2008: Przystępują Cypr, Malta 2009: Przystępuje Słowacja 2011: Przystępuje Estonia 2014: Przystępuje Łotwa 2015: Przystępuje Litwa 1

2 Ekonomia tworzenia unii walutowej: 1. W dłuższym okresie ważne kryteria optymalnych obszarów walutowych Elastyczność rynku pracy Mobilność siły roboczej Elastyczna polityka fiskalna Zbieżność cykli koniunkturalnych 2. W momencie tworzenia unii ważna jest też zbieżność (konwergencja) nominalna Zbliżone stopy inflacji zapobiegają gwałtownym zmianom kursów realnych Zbliżone stopy procentowe zapobiegają wystąpieniu niestabilnych boomów 3. Ekonomia polityczna Uniknięcie problemu gapowicza fiskalnego Uniknięcie konkurencyjnych dewaluacji Kryteria dopuszczające do udziału w strefie euro akcentują tylko niektóre z powyższych aspektów, ignorując pozostałe. Nacisk na konwergencję nominalną i problemy gapowiczów kosztem tradycyjnych kryteriów OOW. 2

3 Kryteria konwergencji: 1. Kryterium stabilności cen Średnioroczna stopa inflacji mierzona indeksem HICP nie może przekraczać o więcej niż 1,5 punktu procentowego przeciętnej w trzech krajach o najniższej inflacji. 2. Kryterium stabilności kursowej Wymagana jest co najmniej dwuletnia przynależność do systemu kursowego ERM II bez możliwości przeprowadzenia dewaluacji. 3. Kryterium długoterminowych stóp procentowych Średnioroczna stopa oprocentowania 10-letnich obligacji skarbowych nie może przekraczać o więcej niż 2 punkty procentowe przeciętnej w trzech krajach o najniższej inflacji. 4. Kryterium długu publicznego Dług sektora finansów publicznych w stosunku do PKB nie powinien przekraczać 60%. 5. Kryterium deficytu finansów publicznych Deficyt sektora finansów publicznych w stosunku do PKB nie powinien przekraczać 3%. 3

strategii polityki pieniężnej Strategia: Cel: HICP nieco poniżej 2% w średnim okresie Dwa filary mające zapewnić stabilność cen: Analiza ekonomiczna (krótki i średni okres):")

4 Kamień 2: niespójność (???) strategii polityki pieniężnej Strategia: Cel: HICP nieco poniżej 2% w średnim okresie Dwa filary mające zapewnić stabilność cen: Analiza ekonomiczna (krótki i średni okres): różne czynniki popytowe i podażowe wpływające na ceny Analiza monetarna: wartość referencyjna wzrostu M3 (4,5%) - bezpośredni związek z ilościową teorią pieniądza 4

5 Źródło: Brand i in

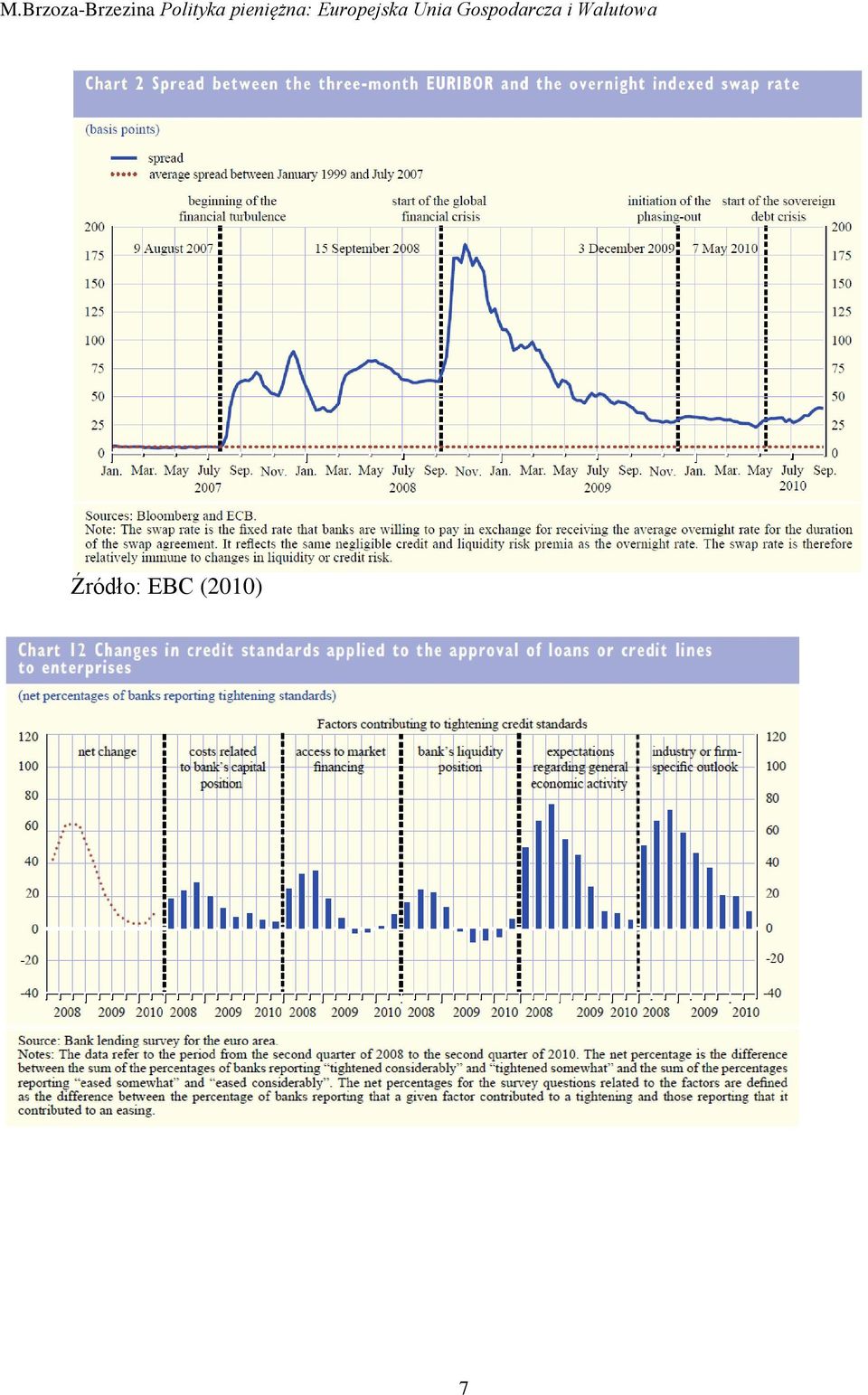

6 Ekstrapolacja trendu szybkości obiegu okazuje się błędem. Polityka okazuje się niespójna. Niskiej inflacji towarzyszy wysoka dynamika M3. Reakcja EBC: ignorowanie i coraz słabsze akcentowanie roli analizy monetarnej. Po kryzysie wskazuje się jednak na ważną rolę pieniądza: wskaźnik ogólnej płynności w gospodarce. Kamień 3: kryzys finansowy Problem 1: Gwałtowny spadek płynności rynku międzybankowego (od sierpnia2007) powoduje niekontrolowany wzrost stóp międzybankowych i grozi spadkiem kreacji kredytu 6

powoduje")

7 Źródło: EBC (2010) 7

Problem 2: kryzys rozlewa się na sektor realny (spadek podaży kredytu, załamanie gospodarki")

8 Reakcja EBC: EBC dostarcza bankom płynności nieograniczony dostęp do płynności O/N po bieżącej, podstawowej stopie refinansowania. Uruchomienie dodatkowych, długoterminowych operacji otwartego rynku (LTRO - 3 i 6 miesięcy) Problem 2: kryzys rozlewa się na sektor realny (spadek podaży kredytu, załamanie gospodarki amerykańskiej) Reakcja EBC: Obniżenie stóp procentowych niemal do zera 8

9 Problem 3: Po upadku Lehman Brothers rynek międzybankowy zamiera całkowicie. Pojawia się ryzyko upadłości dużych instytucji finansowych Zmiana rodzaju aukcji w ramach operacji otwartego rynku stała stopa i nieograniczona ilość płynności Covered bond purchase programme (2009; 2011) skup długu emitowanego przez banki (zabezpieczonego m.in. aktywami hipotecznymi) w celu złagodzenia napięć na rynku pieniężnym Wprowadzenie rocznych LTRO Banki lokują nadwyżki płynności w EBC Rozszerzenie listy akceptowanych zabezpieczeń (np. o mało płynne ABS oparte na kredytach hipotecznych) 9

w celu złagodzenia napięć na rynku pieniężnym Wprowadzenie rocznych LTRO Banki lokują nadwyżki płynności w EBC")

10 Od końca 2009 r. stopniowa poprawa sytuacji na rynku międzybankowym i kredytowym 10

11 2010: utworzenie ESRB nadzór makroostrożnościowy dla UE Kamień 4: kryzys fiskalny Problem: Na początku 2010 r. następuje wzrost spreadów obligacji skarbowych niektórych krajów Głębszy problem: unia walutowa bez unii fiskalnej jest niestabilna: Brak możliwości monetyzacji długu publicznego może generować spiralę: wzrost ryzyka niewypłacalności wzrost spreadów wzrost ryzyka niewypłacalności 11

12 Niewypłacalność rządu niewypłacalność banków posiadających obligacje transfery z innych krajów rozpad unii Reakcja EBC i rządów ma na celu przecięcie powyższych powiązań: Maj 2010: uruchomienie Securities Market Program zakup przez EBC obligacji skarbowych w celu zapewnienia płynności na nie funkcjonujących segmentach rynku. Ograniczony kwotowo i czasowo. Wprowadzenie przez rządy European Financial Stability Facility (potem zastąpionego przez European Stability Mechanism) fundusz wsparcia w przypadku problemów fiskalnych bądź w sektorze finansowym (500 mld EUR) Tylko chwilowe uspokojenie nastrojów, potem dalszy wzrost spreadów. 12

fundusz wsparcia w przypadku problemów")

13 EBC: Wrzesień 2012: wprowadzenie Outright Monetary Transactions potencjalnie nieograniczony zakup obligacji skarbowych państw, które są objęte programem ESM przecięcie błędnego koła ryzyka i spreadów w unii monetarnej 2014: wprowadzenie jednolitego nadzoru (SSM) przecięcie związków pomiędzy niewypłacalnością banków i rządów OMT uspokaja sytuację (nigdy nie został wykorzystany) Wykres: rentowności 10-letnich obligacji skarbowych Źródło: Eurostat 13

Wykres: rentowności 10-letnich obligacji skarbowych Źródło:")

14 II. Droga Polski do strefy euro 1. Przystąpienie do ERM II, dwuletnie uczestnictwo 2. Weryfikacja kryteriów konwergencji (2 raporty o konwergencji) 3. Przyjęcie do strefy euro Problemy: 1. Zmiana Konstytucji 2. Deficyt finansów publicznych 3. Przystąpienie i pobyt w ERM II 4. Niestabilne boomy (Boom-bust cycle) 5. Wstrząsy asymetryczne Źródło: NBP 14

15 Źródło: NBP Wyk.: Saldo sektora finansów publicznych (w % PKB) w Polsce Źródło: Eurostat 15

w Polsce")

16 Badanie 1: sposoby przeciwdziałania niestabilnym boomom (Brzoza-Brzezina, Kolasa, Jacquinot 2010) Model: wielokrajowy model równowagi ogólnej EAGLE Symulacje: - obniżenie stóp procentowych w momencie wchodzenia Polski do strefy euro powoduje niestabilny boom - instrumenty polityki makroekonomicznej wykorzystywane do łagodzenia boomu podnoszenie podatków, rewaluacja kursu, ograniczenie wydatków rządowych Wnioski: stosunkowo najskuteczniejszym instrumentem jest rewaluacja kursu przed przystąpieniem do strefy euro 16

17 Badanie 2: przeciwdziałanie skutkom szoków asymetrycznych za pomocą instrumentów makroostrożnościowych (Brzoza- Brzezina, Kolasa, Makarski 2013) Model: dwukrajowy model równowagi ogólnej, kraje tworzą unię monetarną. Polityka makroostroznościowa wykorzystuje LTV do stabilizowania koniunktury na peryferiach strefy euro Wyniki: 17

18 - polityka taka może znacząco obniżyć zmienność PKB w peryferyjnym kraju członkowskim w obliczu szoków asymetrycznych (nawet poniżej zmienności przy niezależnej polityce pieniężnej). - kosztem jest wzrost zmienności instrumentu (LTV). 18

.")

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Unia walutowa korzyści i koszty. Przystąpienie do unii walutowej wiąże się z kosztami i korzyściami.

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Strefa euro. Michaª Brzoza-Brzezina. Szkoªa Gªówna Handlowa

Szkoªa Gªówna Handlowa Rozkªad jazdy 1 Wprowadzenie 2 Tworzenie strefy euro 3 Niespójno± strategii 4 Kryzys nansowy 5 Kryzys skalny 6 Droga Polski do strefy euro 7 Podsumowanie Wprowadzenie W 1999 r. utworzono

Szkoªa Gªówna Handlowa Rozkªad jazdy 1 Wprowadzenie 2 Tworzenie strefy euro 3 Niespójno± strategii 4 Kryzys nansowy 5 Kryzys skalny 6 Droga Polski do strefy euro 7 Podsumowanie Wprowadzenie W 1999 r. utworzono

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

Warunki uzyskania zaliczenia z przedmiotu, na którym słuchacz studiów podyplomowych był nieobecny

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Spis treści. Wstęp Dariusz Rosati... 11. Część I. Funkcjonowanie strefy euro

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

FINANSE. Rezerwa obowiązkowa. Instrumenty polityki pienięŝnej - podsumowanie. dr Bogumiła Brycz

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Dr Jakub Borowski Invest-Bank, Szkoła Główna Handlowa

Jak kryzys finansowy i fiskalny wpłyn ynął na perspektywę polskiego członkostwa w strefie euro? Dr Jakub Borowski Invest-Bank, Szkoła Główna Handlowa Wiosenna Szkoła a Leszka Balcerowicza, Forum Obywatelskiego

Jak kryzys finansowy i fiskalny wpłyn ynął na perspektywę polskiego członkostwa w strefie euro? Dr Jakub Borowski Invest-Bank, Szkoła Główna Handlowa Wiosenna Szkoła a Leszka Balcerowicza, Forum Obywatelskiego

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï

![=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï](/thumbs/49/25710678.jpg "=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï") 736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 13 Polityka fiskalna w Unii Walutowej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 13 Polityka fiskalna w Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl 1. Jaka jest rola polityki fiskalnej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 13 Polityka fiskalna w Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl 1. Jaka jest rola polityki fiskalnej

Sprawozdanie z konwergencji za 2010 r. - jedynie Estonia. gotowa na przyjęcie waluty euro z dniem 1 stycznia 2011 r.

Bruksela, dnia 12 maja 2010 r. Sprawozdanie nr 29/2010 Sprawozdanie z konwergencji za 2010 r. - jedynie Estonia gotowa na przyjęcie waluty euro z dniem 1 stycznia 2011 r. Wstęp W sprawozdaniu z konwergencji

Bruksela, dnia 12 maja 2010 r. Sprawozdanie nr 29/2010 Sprawozdanie z konwergencji za 2010 r. - jedynie Estonia gotowa na przyjęcie waluty euro z dniem 1 stycznia 2011 r. Wstęp W sprawozdaniu z konwergencji

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

EURO jako WSPÓLNA WALUTA

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

ARTYKUŁ WSTĘPNY. 1 Szczegółowe informacje podano w komunikatach prasowych z 6 października

ARTYKUŁ WSTĘPNY Na posiedzeniu 6 października 2011 r. Rada Prezesów postanowiła, na podstawie regularnej analizy ekonomicznej i monetarnej, pozostawić podstawowe stopy procentowe EBC bez zmian. Inflacja

ARTYKUŁ WSTĘPNY Na posiedzeniu 6 października 2011 r. Rada Prezesów postanowiła, na podstawie regularnej analizy ekonomicznej i monetarnej, pozostawić podstawowe stopy procentowe EBC bez zmian. Inflacja

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę. Marcin Konarski

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY

MINISTERSTWO FINANSÓW MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY Warszawa, październik 2008 r. Poniższy dokument ma posłużyć ustaleniu kolejności niezbędnych działań w ramach procesu

MINISTERSTWO FINANSÓW MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY Warszawa, październik 2008 r. Poniższy dokument ma posłużyć ustaleniu kolejności niezbędnych działań w ramach procesu

Studia podyplomowe Mechanizmy funkcjonowania strefy euro finansowane przez Narodowy Bank Polski

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Euro wspólny pieniądz

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Zarządzanie Kapitałem w Bankach

Zarządzanie Kapitałem w Bankach Wizja scenariusza spowolnienia gospodarczego w Polsce w kontekście powołania wspólnego nadzoru bankowego Tomasz Kubiak Dyrektor Zarządzający Dep. Alokacji Kapitału i ALM

Zarządzanie Kapitałem w Bankach Wizja scenariusza spowolnienia gospodarczego w Polsce w kontekście powołania wspólnego nadzoru bankowego Tomasz Kubiak Dyrektor Zarządzający Dep. Alokacji Kapitału i ALM

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Założenia polityki pieniężnej na rok 2014

Założenia polityki pieniężnej na rok 2014 Warszawa, wrzesień 2013 Ustalając Założenia polityki pieniężnej na rok 2014 Rada Polityki Pieniężnej wypełnia Artykuł 227 Konstytucji Rzeczypospolitej Polskiej,

Założenia polityki pieniężnej na rok 2014 Warszawa, wrzesień 2013 Ustalając Założenia polityki pieniężnej na rok 2014 Rada Polityki Pieniężnej wypełnia Artykuł 227 Konstytucji Rzeczypospolitej Polskiej,

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Założenia polityki pieniężnej

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2014 Warszawa, wrzesień 2013 r. Założenia polityki pieniężnej na rok 2014 Warszawa, wrzesień 2013 Ustalając Założenia polityki pieniężnej na

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2014 Warszawa, wrzesień 2013 r. Założenia polityki pieniężnej na rok 2014 Warszawa, wrzesień 2013 Ustalając Założenia polityki pieniężnej na

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Teoria Optymalnego Obszaru Walutowego

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed polską gospodarką Bartosz Majewski Uniwersytet Ekonomiczny w Katowicach 8 czerwca 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed polską gospodarką Bartosz Majewski Uniwersytet Ekonomiczny w Katowicach 8 czerwca 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Integracja walutowa w Europie: geneza EMU

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 maja 2015 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 maja 2015 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat polityki pieniężnej w kontekście bieżącej i oczekiwanej sytuacji

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 6 maja 2015 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat polityki pieniężnej w kontekście bieżącej i oczekiwanej sytuacji

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 października 2014 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 października 2014 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat bieżącej i przyszłych decyzji dotyczących polityki

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 października 2014 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat bieżącej i przyszłych decyzji dotyczących polityki

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury. Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Polityka makrostabilnościowa jako konieczny element polityki stabilizowania koniunktury Prof. dr hab. Marek Belka Prezes Narodowego Banku Polskiego Polityka makrostabilnościowa w perspektywie Seria kryzysów

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Nowa Teoria Optymalnego Obszaru Walutowego

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa, 8.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana

Warszawa, 8.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana

AKADEMIA EKONOMICZNA W POZNANIU B wydanie drugie zmienione

AKADEMIA EKONOMICZNA W POZNANIU B 373185 wydanie drugie zmienione POZNAŃ 2008 SPIS TREŚCI Wstęp Część I PODSTAWOWE PROBLEMY WSPÓŁCZESNEGO PIENIĄDZA Rozdział 1 Zenobia Knakiewicz, Teoretyczne podłoże tworzenia

AKADEMIA EKONOMICZNA W POZNANIU B 373185 wydanie drugie zmienione POZNAŃ 2008 SPIS TREŚCI Wstęp Część I PODSTAWOWE PROBLEMY WSPÓŁCZESNEGO PIENIĄDZA Rozdział 1 Zenobia Knakiewicz, Teoretyczne podłoże tworzenia

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Finanse i Rachunkowość

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Polska bez euro. Bilans kosztów i korzyści

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

Akademia Młodego Ekonomisty Wahania koniunktury gospodarczej Ożywienie i recesja w gospodarce Dr Joanna Czech-Rogosz Uniwersytet Ekonomiczny w Katowicach 16.04.2012 1. Co to jest koniunktura gospodarcza?

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy CELE LEKCJI: Ogólny: - poznanie waluty euro. Szczegółowe: - uczeń zna

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy CELE LEKCJI: Ogólny: - poznanie waluty euro. Szczegółowe: - uczeń zna

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 lipca 2015 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 lipca 2015 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat polityki pieniężnej w kontekście bieżącej sytuacji makroekonomicznej

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 lipca 2015 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat polityki pieniężnej w kontekście bieżącej sytuacji makroekonomicznej

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Cykl koniunkturalny. Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego Pojęcie integracji Integracja to proces scalania grupy elementów, który ma miejsce w ramach poszczególnych

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego Pojęcie integracji Integracja to proces scalania grupy elementów, który ma miejsce w ramach poszczególnych

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 14 i 15 Polska w strefie euro

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście bieżącej i przyszłej sytuacji

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście bieżącej i przyszłej sytuacji

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej STABILIZACJA KURSU WALUTOWEGO PRZED PRZYSTĄPIENIEM DO STREFY EURO Joanna Stryjek, SGH Wejście

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej STABILIZACJA KURSU WALUTOWEGO PRZED PRZYSTĄPIENIEM DO STREFY EURO Joanna Stryjek, SGH Wejście

Mikro i makroekonomia integracji europejskiej Spotkanie 8

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Teoria optymalnych

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Teoria optymalnych

Makrootoczenie firm w Polsce: stan obecny i perspektywy

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r.

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

Poz Uchwała Nr 5/2017 Rady Polityki Pieniężnej. z dnia 19 września 2017 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2018

Poz. 912 Uchwała Nr 5/2017 Rady Polityki Pieniężnej z dnia 19 września 2017 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2018 Na podstawie art. 12 ust. 1 ustawy z dnia 29 sierpnia 1997 r.

Poz. 912 Uchwała Nr 5/2017 Rady Polityki Pieniężnej z dnia 19 września 2017 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2018 Na podstawie art. 12 ust. 1 ustawy z dnia 29 sierpnia 1997 r.

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Rada Polityki Pieniężnej. Założenia polityki pieniężnej na rok 2019

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2019 Założenia polityki pieniężnej na rok 2019 Warszawa, 2018 r. Formułując Założenia polityki pieniężnej na rok 2019 Rada Polityki Pieniężnej

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2019 Założenia polityki pieniężnej na rok 2019 Warszawa, 2018 r. Formułując Założenia polityki pieniężnej na rok 2019 Rada Polityki Pieniężnej

Integracja Polski ze strefą euro

Integracja Polski ze strefą euro Raport dotyczący pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej Cezary Wójcik Marek Rozkrut Biuro ds. Integracji ze Strefą

Integracja Polski ze strefą euro Raport dotyczący pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej Cezary Wójcik Marek Rozkrut Biuro ds. Integracji ze Strefą

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Założenia polityki pieniężnej na 2004 rok

Narodowy Bank Polski Rada Polityki Pieniężnej Założenia polityki pieniężnej na 2004 rok Warszawa, wrzesień 2003 1 I Polityka pieniężna w 2004 r. W 2003 r. zostanie zakończona realizacja Średniookresowej

Narodowy Bank Polski Rada Polityki Pieniężnej Założenia polityki pieniężnej na 2004 rok Warszawa, wrzesień 2003 1 I Polityka pieniężna w 2004 r. W 2003 r. zostanie zakończona realizacja Średniookresowej

EUROPEJSKA POLITYKA PIENIĘŻNA

EUROPEJSKA POLITYKA PIENIĘŻNA Europejski System Banków Centralnych (ESBC) obejmuje EBC i krajowe banki centralne wszystkich państw członkowskich UE. Podstawowym celem ESBC jest utrzymanie stabilności cen.

EUROPEJSKA POLITYKA PIENIĘŻNA Europejski System Banków Centralnych (ESBC) obejmuje EBC i krajowe banki centralne wszystkich państw członkowskich UE. Podstawowym celem ESBC jest utrzymanie stabilności cen.

Kredytowe instrumenty a stabilność finansowa

Monografie i Opracowania 563 Paweł Niedziółka Kredytowe instrumenty a stabilność finansowa Warszawa 2009 Szkoła Główna Handlowa w Warszawie OFICYNA WYDAWNICZA Spis treści Indeks skrótów nazw własnych używanych

Monografie i Opracowania 563 Paweł Niedziółka Kredytowe instrumenty a stabilność finansowa Warszawa 2009 Szkoła Główna Handlowa w Warszawie OFICYNA WYDAWNICZA Spis treści Indeks skrótów nazw własnych używanych

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Sytuacja gospodarcza Polski na drodze do Unii Gospodarczej i Walutowej

Sytuacja gospodarcza Polski na drodze do Unii Gospodarczej i Walutowej 1. Wstęp Przystąpienie Polski w poczet państw należących do Wspólnoty Europejskiej w maju 2004 roku zobowiązuje nasz kraj w dalszej

Sytuacja gospodarcza Polski na drodze do Unii Gospodarczej i Walutowej 1. Wstęp Przystąpienie Polski w poczet państw należących do Wspólnoty Europejskiej w maju 2004 roku zobowiązuje nasz kraj w dalszej

Ekonomiczne wyzwania integracji Polski ze strefą euro

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Zimowa prognoza na lata : do przodu pod wiatr

EUROPEAN COMMISSION KOMUNIKAT PRASOWY Bruksela, 22 lutego 2013 r. Zimowa prognoza na lata 2012-14: do przodu pod wiatr Podczas gdy sytuacja na rynkach finansowych w UE znacząco poprawiła się od lata ubiegłego

EUROPEAN COMMISSION KOMUNIKAT PRASOWY Bruksela, 22 lutego 2013 r. Zimowa prognoza na lata 2012-14: do przodu pod wiatr Podczas gdy sytuacja na rynkach finansowych w UE znacząco poprawiła się od lata ubiegłego

Makroekonomia II Polityka fiskalna

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

UCHWAŁA RADY POLITYKI PIENIĘŻNEJ. z dnia 18 września 2012 r. w sprawie ustalenia założeń polityki pieniężnej na rok (M.P. poz.

UCHWAŁA RADY POLITYKI PIENIĘŻNEJ z dnia 18 września 2012 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2013 (M.P. poz. 736) Na podstawie art. 12 ust. 1 ustawy z dnia 29 sierpnia 1997 r. o Narodowym

UCHWAŁA RADY POLITYKI PIENIĘŻNEJ z dnia 18 września 2012 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2013 (M.P. poz. 736) Na podstawie art. 12 ust. 1 ustawy z dnia 29 sierpnia 1997 r. o Narodowym

Założenia polityki pieniężnej na rok 2013

Narodowy Bank Polski Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2013 Warszawa, wrzesień 2012 r. 2 Założenia polityki pieniężnej na rok 2013 Ustalając Założenia polityki pieniężnej na

Narodowy Bank Polski Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2013 Warszawa, wrzesień 2012 r. 2 Założenia polityki pieniężnej na rok 2013 Ustalając Założenia polityki pieniężnej na

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Data Temat Godziny Wykładowca

Harmonogram zajęć w ramach Studiów Podyplomowych Mechanizmy funkcjonowania strefy EURO (IV edycja) organizowanych przez Uniwersytet Opolski przy wsparciu Narodowego Banku Polskiego (zajęcia odbywać się

Harmonogram zajęć w ramach Studiów Podyplomowych Mechanizmy funkcjonowania strefy EURO (IV edycja) organizowanych przez Uniwersytet Opolski przy wsparciu Narodowego Banku Polskiego (zajęcia odbywać się

Fundusz PKO Strategii Obligacyjnych FIZ

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Porównanie obecnego kryzysu z roku 2007 z Wielkim Kryzysem z lat 1929-1933 str. 33

Spis treści: Wstęp str. 9 1.Przyczyny wahań cyklicznych Gabriela Wronowska str. 15 Pojęcie i fazy cyklu koniunkturalnego str. 15 Teorie wahań cyklicznych str. 19 Historia wahań cyklicznych str. 29 Porównanie

Spis treści: Wstęp str. 9 1.Przyczyny wahań cyklicznych Gabriela Wronowska str. 15 Pojęcie i fazy cyklu koniunkturalnego str. 15 Teorie wahań cyklicznych str. 19 Historia wahań cyklicznych str. 29 Porównanie

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Prezes Narodowego Banku Polskiego Marek Belka:

Prezes Narodowego Banku Polskiego Marek Belka: Panie Marszałku! Wysoka Izbo! Jak co roku przedstawiam Sejmowi omówienie działalności Narodowego Banku Polskiego oraz wykonania założeń polityki pieniężnej

Prezes Narodowego Banku Polskiego Marek Belka: Panie Marszałku! Wysoka Izbo! Jak co roku przedstawiam Sejmowi omówienie działalności Narodowego Banku Polskiego oraz wykonania założeń polityki pieniężnej