Plan wykładu 3 Podaż pieniądza gospodarce

|

|

|

- Wiktoria Matuszewska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Plan wykładu 3 Podaż pieniądza gospodarce 1. Agregaty pieniężne M1,M2,M3. 2. Mnożnik kreacji pieniądza.. 3. Podaż pieniądza i Baza Monetarna w Polsce..

2 Współczesny pieniądz jest instrumentem finansowym spełniającym podstawową zasadę rachunkowości zasadę podwójnego zapisu. Zawsze występuje w aktywach właściciela i jednocześnie w pasywach innego podmiotu. Występujące w trzech formach pieniądze są aktywem finansowym ich właścicieli (osób fizycznych i prawnych) i pasywem (zobowiązaniem) emitentów: Pieniądz gotówkowy jest zobowiązaniem banku centralnego. Pieniądz bezgotówkowy występuje w pasywach banków depozytowo kredytowych prowadzących rachunki klientów. Pieniądz elektroniczny jest zobowiązaniem emitenta elektronicznego nośnika informacji (np. banku depozytowo kredytowego, innej instytucji pieniądza elektronicznego).

3 Schemat podaży pieniądza w gospodarce Bank centralny Aktywa Pasywa Emisja gotówki (EG) Rachunki BDK (RO) Banki depozytowo-kredytowe Aktywa Pasywa Gotówka w kasie (BG) Depozyty ludności (DG) Rachunki w BC (RO) Depozyty przedsiębiorstw (DP) Baza Monetarna = EG + RO Gospodarstwa domowe Przedsiębiorstwa Zagranica Aktywa Pasywa Gotówka (GG) Depozyty w BDK (DG) Aktywa Pasywa Gotówka (GP) Depozyty w BDK (DP) Aktywa Pasywa Gotówka (GZ) Depozyty w BDK (DZ) Podaż pieniądza M s = GG + GP + DG + DP + DZ

Depozyty w BDK (DP) Aktywa Pasywa Gotówka (GZ) Depozyty w BDK (DZ) Podaż pieniądza M s = GG + GP")

4 Podaż pieniądza w Polsce, stan na 31 grudnia 2008 i 30 września Agregaty pieniężne M1, M2 i M3 wg. NBP mld zł % mld zł % 1. Gotówka w obiegu (poza kasami banków) 90,7 13,6 91,7 12,2 2. Depozyty bieżące 259,0 38,9 327,5 43,5 M1 = ,7 52,5 419,2 55,7 3. Depozyty terminowe z terminem pierwotnym do 2 lat 310,6 46,6 325,3 43,2 M2 = M ,3 99,1 744,5 98,9 4*. Zobowiązania banków z tytułu operacji z przyrzeczeniem odkupu Dłużne papiery wartościowe z terminem wykupu do 2 lat M3 = M ,3 100,0 752,9 100,0 Źródło: NBP 4* do pozycji tej należą: Zobowiązania banków komercyjnych z tytułu operacji z przyrzeczeniem odkupu, Dłużne papiery emitowane przez banki komercyjne z terminem wykupu do 2 lat, Jednostki uczestnictwa w funduszach rynku pieniężnego b = B/M = 14,0% - skłonność do utrzymywania gotówki 3,5 1,8 0,5 0,3 5,4 2,4 0,7 0,3

5 Podaż pieniądza w Polsce w latach (stan na koniec roku) w mld zł Wyszczególnienie / lata Podaż pieniądza ogółem (M3) Pieniądz gotówkowy w obiegu (G) mld zł % mld zł % mld zł % mld zł % mld zł % 55,9 100,0 140,4 100,0 300,8 100,0 322,0 100,0 666,3 100,0 10,0 17,9 23,6 16,8 34,1 11,3 42,2 13,1 90,7 13,6 Depozyty ogółem 45,9 82,1 116,8 83,2 266,7 88,7 277,8 86,9 569,6 85,5 - gospodarstw domowych b.d. b.d. 191,1 63,6 196,3 61,0 332,7 50,0 - podmiotów gospodarczych b.d. b.d. 75,6 25,1 81,5 25,9 236,9 35,6 Produkt Krajowy Brutto 155,8 362,3 713,4 771,1 1220,0 Skłonność do utrzymania pieniądza Wskaźnik monetyzacji gospodarki k = M3/ PKB 35,9 38,7 42,2 41,8 54,6 Źródło: dane NBP

6 Bank centralny Aktywa Pasywa +100 Kredyt Emisja gotówki (EG) aukcyjny (1) +14 (2) + 11(3) + 9(4) Mechanizm kreacji pieniądza w gospodarce Rachunki BDK (RO) +100 (1) +5 (2) +3(3) + 3(4) Banki depozytowo-kredytowe Aktywa Pasywa Gotówka w kasie (BG) Depozyty ludności (DG) -14(2) -11(3) 9(4) Rachunki w BC (RO) Depozyty przed. (DP) +100 (1) +5(2) + 71(3) + 86 (2) + 70(3) + 56(4) Kredyt dla przed. Kredyt aukcyjny(1) +100 (2) + 65(4) +100(1) Gospodarstwa domowe Aktywa Pasywa Gotówka (GG) Kredyt w BDK +14 (2) + 11(3) + 9(4) + 81 (3) Depozyty w BDK Kredyt dla GD + 81(3) Przedsiębiorstwa Aktywa Pasywa Gotówka (GP) Kredyt w BDK +100 (2) + 65(4) Depozyty w BDK (DP) +86 (2) +70 (3) + 56 (4) b = 14%, r o = 5% +M s = (2)[14 GG +86 DP] = (3)[11 GG + 70 DP] = (4)[9 GG + 56 DP](4) =

+100 (2) + 65(4) +100(1) Gospodarstwa domowe Aktywa Pasywa Gotówka (GG) Kredyt w BDK +14 (2) + 11(3) + 9(4) + 81 (3) Depozyty w BDK Kredyt dla GD + 81(3) Przedsiębiorstwa Aktywa")

7 Mnożnik kreacji pieniądza Kreacja pieniądza w gospodarce następuje na skutek: Zasilenia w pieniądz BDK przez Bank Centralny wzrost Bazy Monetarnej +BM, Akcję kredytową BDK, która zasila w pieniądz przedsiębiorstwa, państwo i GD, Depozyty przedsiębiorstw i GD w BDK, które powodują powrót pieniądza do sektora bankowego, Kreację pieniądza w gospodarce hamują: Stopa rezerwy obowiązkowej (r o ) Skłonność do utrzymywania gotówki (b) m przeciętny mnożnik kreacji pieniądza M S = BM m m = 1 (r o + b r o b)

Skłonność do utrzymywania gotówki (b) m przeciętny mnożnik kreacji pieniądza M S = BM m m =")

8 Mnożnik kreacji pieniądza oblicza się jako wskaźnik przeciętny i krańcowy: przeciętny m = M S BM. krańcowy m = M S BM m krańcowy mnożnik kreacji pieniądza M S = BM m 1 m = (r o + b r o b ) gdzie: b krańcowa skłonność do utrzymywania gotówki = G/ M S przeciętna i krańcowa stopa rezerwy obowiązkowej r o są równe Jeżeli m jest const., wówczas m = m (mnożnik krańcowy równy jest przeciętnemu)

9 Baza monetarna i podaż pieniądza w Polsce w mld zł Baza monetarna pieniądz rezerwowy 102,7 109,7 128,4 123,5 Gotówka z kasami banków 85,7 90,7 100,6 100,7 Rachunki bieżące banków 16,8 18,9 27,7 22,7 Podaż pieniądza 561,6 629,1 637,4 752,9 Gotówka w obiegu 77,2 82,5 90,6 91,7 Depozyty 472,2 535,5 536,5 652,8 Mnożnik kreacji pieniądza (przeciętny) 5,5 5,7 5,0 6,1 Mnożnik kreacji pieniądza (krańcowy) 9,6 0,4-23,6 Udział gotówki (przeciętny) 13,7% 13,1% 14,2% 12,6 % Udział gotówki (krańcowy) 7,9% 95,2% 0,9%

10 Plan wykładu 4 Cele i instrumenty polityki pieniężnej banku centralnego 1.Cele polityki pieniężnej. 2.Polityka stopy rezerwy obowiązkowej. 3.Polityka walutowa. 4.Polityka stóp procentowych 5.Polityka otwartego rynku.. 6.Stopy procentowe w Polsce i na świecie..

11 Cel banku centralnego jest określony w Konstytucji i Ustawie o NBP. Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to podstawowego celu NBP. Cel inflacyjny Rada Polityki Pieniężnej od wielu lat określa na poziomie 2,5% z możliwością odchyleń o 1 p.p. w dół i w górę. Bank centralny formułować może w swojej polityce pieniężnej inne cele Cel nadrzędny Cel pośredni Cel operacyjny Przyrost agregatu pieniężnego (M1, M2, M3) Krótkoterminowe stopy procentowe Baza monetarna Cel inflacyjny brak Stopy procentowe Kurs walutowy brak Kurs walutowy brak Cel inflacyjny RPP traktuje (jak wiele innych banków centralnych) jako cel nadrzędny, jedyny i bezpośredni. Wszystkie pozostałe (stopy procentowe, podaż pieniądza, baza monetarna, kursy walutowe) są instrumentami w realizacji celu inflacyjnego.

Krótkoterminowe stopy procentowe Baza")

12 NBP realizuje swój cel konstytucyjny posiadając niezależność od innych organów państwa. Kryteria niezależności Długość kadencji Prezesa Zarządu (6 lat) dłuższa od parlamentu w nie pokrywających się terminach Procedura wyboru Prezesa Zarządu nieodwołalność Prezesa Kolegialność władz NBP - Rada Polityki Pieniężnej, Komisja Nadzoru Finansowego, Zarząd NBP, Bankowy Fundusz Gwarancyjny Odpowiedzialność przed parlamentem za realizację polityki pieniężnej założenia rocznej i średnioterminowej polityki pieniężnej i sprawozdanie z ich realizacji

13 Instrumenty polityki pieniężnej Od roku 1998 organem odpowiedzialnym za politykę pieniężną jest 10 osobowa Rada Polityki Pieniężnej, RPP realizuje strategię nadrzędnego bezpośredniego celu inflacyjnego, ogłasza i stara się osiągnąć średniookresowy i roczny cel inflacyjny I. Polityka stopy rezerwy obowiązkowej r o Rezerwa obowiązkowa jest utrzymywana na rachunku w BC jako część przyjętych depozytów z wyłączeniem depozytów międzybankowych. Istniej możliwość różnicowania stopy w zależności od terminu zapadalności waluty Górną granicę stopy (30%) określa Prawo Bankowe. W pierwszym okresie transformacji stopy rezerwy były bardzo wysokie. Aktualnie wynosi 3,5% (EUW 2%). Od 2004 roku jest oprocentowana. Oprocentowanie jest poniżej rynku i zasila specjalny fundusz gwarantowania kredytów w dyspozycji BFG

określa Prawo Bankowe. W pierwszym okresie transformacji stopy rezerwy były bardzo wysokie.")

14 Instrumenty polityki pieniężnej II. Polityka walutowa 1. Zakres wymienialności waluty stopniowalny w zależności od podmiotu i celu, dla którego nabywa walutę (wymienialność wewnętrzna i zewnętrzna). Złoty jest aktualnie walutą w pełni wymienialną według standardów MFW. 2. Zasady kształtowania kursów walutowych (ustala Rada Ministrów na wniosek NBP) Kurs waluty sztywny administrowany przez państwo Zmiany kursu: dewaluacja rewaluacja styczeń 1990 październik 1991 Kurs płynny rynkowy. Kurs zależy od popytu i podaży walut na FOREX-ie z możliwością interwencyjnych zakupów bądź sprzedaży walut przez BC. Zmiany kursu: deprecjacja aprecjacja kwiecień ? Polityka węża walutowego zmienność kursu w określonych granicach w stosunku do jednej waluty, bądź koszyka walut. Październik 1991 marzec 2000 Exchange Rate Mechanizm II?

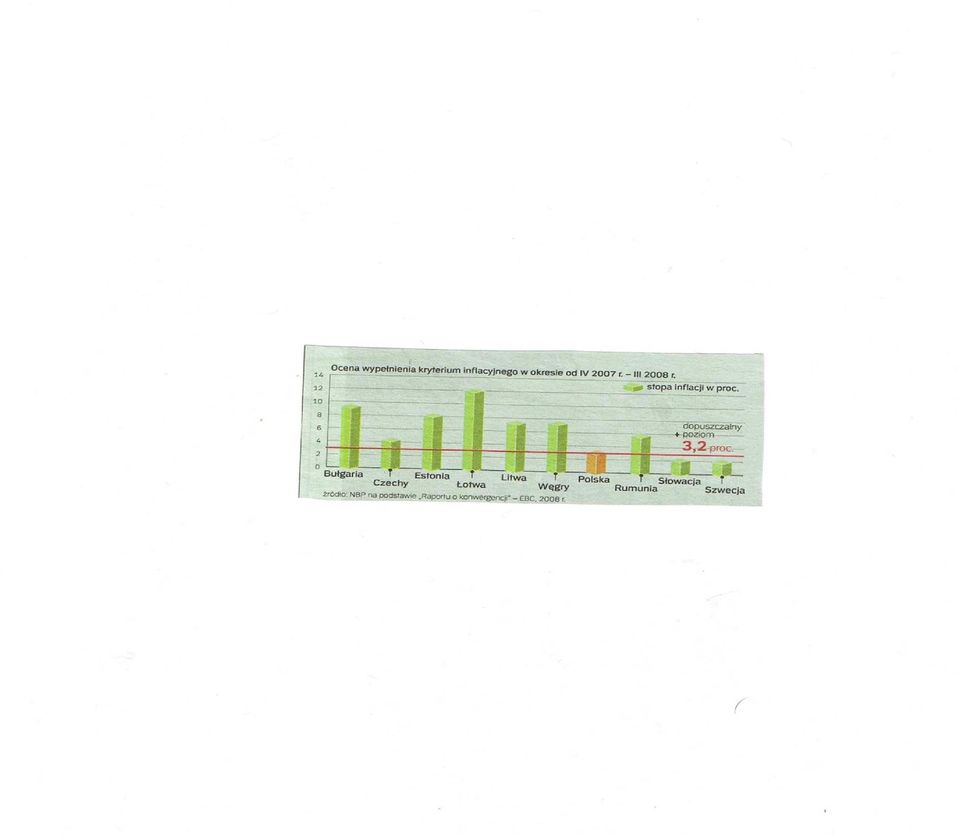

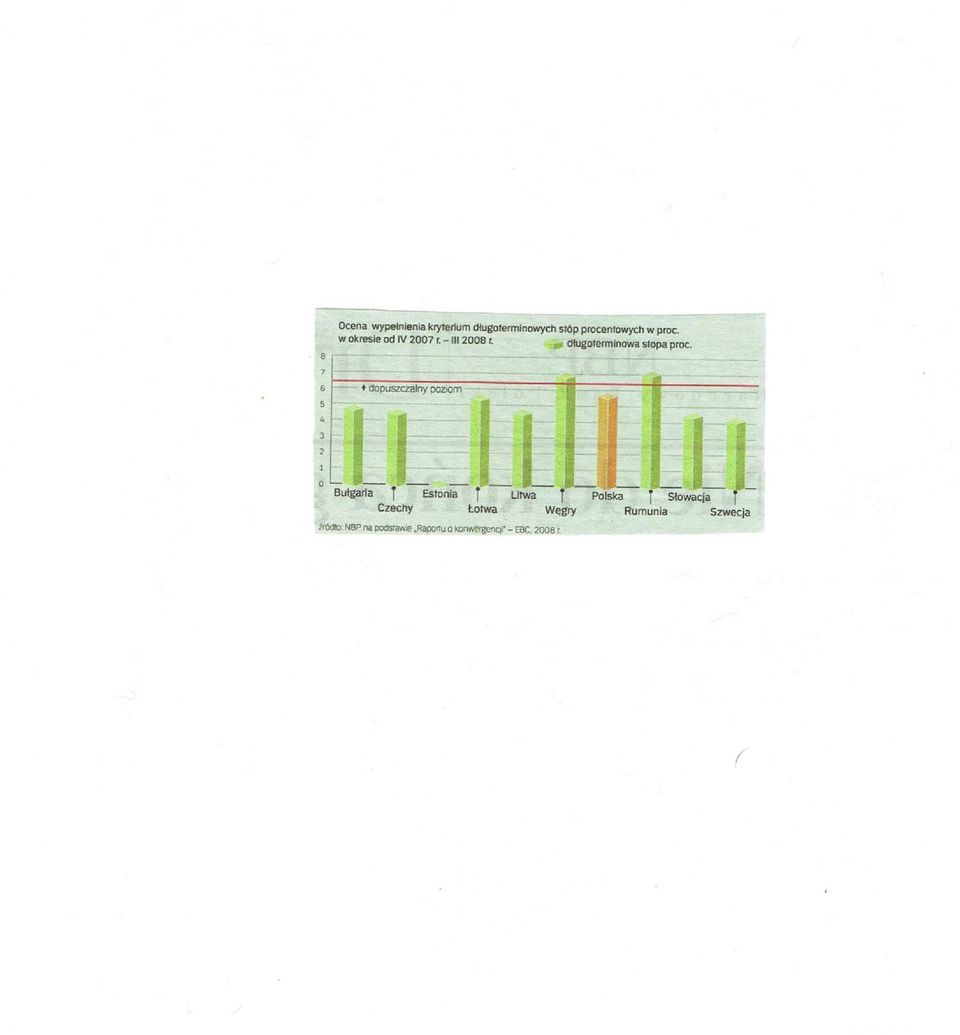

15 Państwo przystępujące do Europejskiej Unii Walutowej poza stabilizacją kursu walutowego na dwa lata przed przyjęciem EUR (ERM II) powinno spełnić w ostatnim roku przed przystąpieniem następujące warunki (kryteria z Maastricht): Stosunek deficytu budżetowego do PKB nie wyższy od 3% Stosunek długu publicznego do PKB nie wyższy od 60% Stopa inflacji nie powinna być wyższa o więcej niż 1,5 pkt. proc. od średniej stopy inflacji w porównaniu ze stopami trzech krajów o najniższej stopie inflacji w EUW Poziom długoterminowych stóp procentowych nie będzie wyższy o 4 pkt. proc. w porównaniu ze stopami trzech krajów o najniższej stopie inflacji.

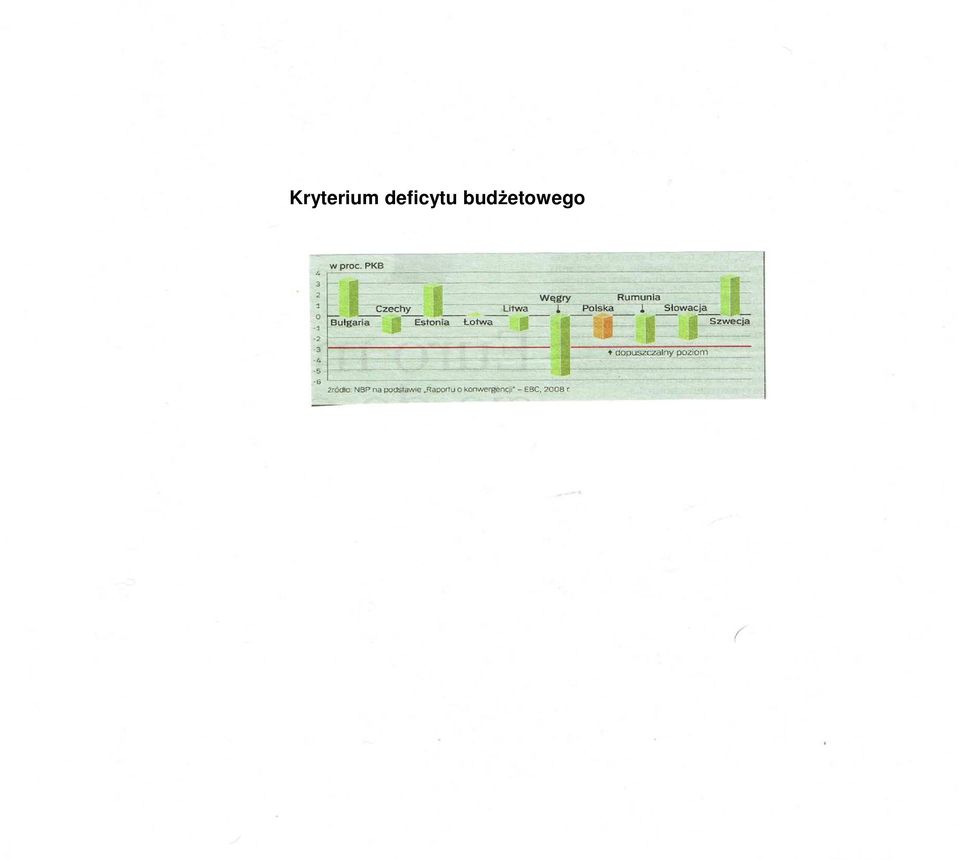

16 Kryterium deficytu budżetowego

17 Kryterium długu publicznego

18 Najwyższy dług publiczny mają Stany Zjednoczone. W roku 2009: deficyt budżetowy 1,8 bln USD (11,5% PKB) dług publiczny 11,5 bln USD (90% PKB) Stosunek długu publicznego do PKB w USA i wybranych państwach europejskich W latach 2007 i 2014 Państwo Francja Niemcy Wielka Brytania Włochy USA Źródło: MFW

19

20

21 Rynki walutowe Rynki walutowe ze względu na uczestniczące na nich podmioty oraz skalę obrotów dzielą się na: detaliczne rynki walutowe (usługi kantorowe) sprzedaż i skup walut przez banki i kantory (rynki zanikające wraz z rozwojem bezgotówkowych form płatności w kraju i zagranicą), międzybankowy, hurtowy, krajowy rynek walutowy (FOREX), międzynarodowe rynki walutowe (Giełdy w Londynie, New York, Tokio Singapur.) Najważniejsze znaczenie dla gospodarki posiada funkcjonujący w każdym kraju międzybankowy rynek walutowy, który określa się powszechnie mianem FOREX. Kształtujące się na nim kursy wymiany waluty krajowej na zagraniczne waluty wymienialne traktowane są jako rynkowa oficjalna cena waluty, kształtująca kursy kantorowe oraz będąca podstawą wielu rozliczeń.

22 Uczestnicy FOREX-u Podaż waluty zagranicznej popyt na walutę krajową Eksporterzy zamieniający swoje zagraniczne przychody walutowe na pokrycie kosztów krajowych. Popyt na walutę zagraniczną podaż waluty krajowej Importerzy zamieniający przychody krajowe ze sprzedaży na pokrycie zagranicznych kosztów. Inwestorzy zagraniczni inwestujący w kraju w instrumenty finansowe denominowane w walucie krajowej. Inwestorzy zagraniczni wychodzący z inwestycji krajowych. Podmioty krajowe pożyczające zagranicą na pokrycie kosztów krajowych. Podmioty krajowe spłacające długi zagraniczne. Inwestorzy krajowi wychodzący z inwestycji zagranicznych. Inwestorzy krajowi inwestujący zagranicą. Banki komercyjne skracający pozycje walutowe. Banki komercyjne wydłużające pozycje walutowe Bank centralny wpływający na obniżenie kursu waluty zagranicznej wyrażonego w walucie krajowej. Bank centralny wpływający na wzrost kursu waluty zagranicznej wyrażonego w walucie krajowej. Źródło: opracowanie własne

23 Czynniki kształtujące poziom kursów walutowych Parytet siły nabywczej Inflacja powinna powodować nominalną deprecjację waluty krajowej k real = [(x + x)x] (1 + π USD ) ( 1 + π zł ) Parytet stóp procentowych Kapitał przepływa z krajów o niższych stopach procentowych do krajów z wyższymi stopami procentowymi. Wzrost stóp procentowych powoduje napływ kapitału i aprecjację waluty krajowej

24 Wpływ uczestników FOREXU na kierunki zmian kursów walutowych Aprecjacja waluty krajowej Eksport - spadek kursów walut obcych Krajowe inwestycje podmiotów zagranicznych Zamykanie zagranicznych inwestycji przez podmioty krajowe Pożyczki zagraniczne podmiotów krajowych Sprzedaż walut zagranicznych przez bank centralny Deprecjacja waluty krajowej Import - wzrost kursów waluty krajowej Zamykanie krajowych inwestycji przez podmioty zagraniczne Inwestycje zagraniczne podmiotów krajowych Spłata długu zagranicznego przez podmioty krajowe Zakup walut zagranicznych przez bank centralny

25 Uczestnictwo NBP na F0REX-ie Fixing na FOREX-ie tabela oficjalnych kursów NBP uśrednione kursy kwotowane na FOREX-ie w godz NBP kupuje waluty i sprzedaje Ministrowi finansów po kursie oficjalnym NBP może interweniować na FOREX-ie kupując i sprzedając waluty zagraniczne. Celem tych interwencji jest wpływ na kursy walutowe

26

27 Instrumenty polityki pieniężnej Skutki interwencji BC na rynku walutowym Zakup walut przez BC Wzrastają kursy walut obcych w złotych deprecjacja waluty krajowej. Bank centralny kupując waluty płaci za nie na rachunki BDK w BC. Podwyższa aktywa podwyższa Bazę Monetarną podwyższa podaż pieniądza. Sterylizacja interwencje BC na rynku pieniężnym mające na celu neutralizację skutków wcześniejszych interwencji walutowych. Skupując waluty BC powoduje wzrost podaży pieniądza. Sprzedając bony pieniężne bądź bony skarbowe czyści rynek z pieniądza (sterylizuje), zmniejsza podaż pieniądza Sprzedaż walut przez BC Spadają kursy walut obcych w złotych aprecjacja waluty krajowej. Bank centralny uzyskuje pieniądze od BDK z ich rachunków. Obniża aktywa obniża Bazę Monetarną obniża podaż pieniądza

28 Dylemat polityki gospodarczej małej gospodarki otwartej. Nadrzędną cechą gospodarki globalnej jest wolny przepływ kapitałów i towarów. Mała gospodarka otwarta prowadzi wymianę międzynarodową, lecz nie ma wpływu na ceny światowe i warunki wymiany. Hipoteza Jeffrey a Frankel a niemożliwego do spełnienia trójkąta Nie można osiągnąć jednocześnie trzech celów: liberalizacji zagranicznych obrotów kapitałowych, stabilności kursu walutowego, niezależnej polityki pieniężnej, w ramach której bank centralny ma wpływ na kształtowanie podaży pieniądza.

29 Dylemat polityki gospodarczej małej gospodarki otwartej Możliwe są kombinacje I. Wariant kontroli obrotów kapitałowych kontrola przepływu kapitału stabilny kurs walut niezależna polityka pieniężna II.Wariant płynnego rynkowego kursu walutowego płynny kurs walutowy liberalizacja zagranicznych obrotów kapitałowych niezależna polityka pieniężna Wariant unii walutowej (ERM 1 i 2) stabilny kurs walutowy liberalizacja zagranicznych obrotów kapitałowych rezygnacja z niezależnej polityki pieniężnej bank centralny dostosowuje podaż pieniądza do popytu wynikającego z napływu i odpływu kapitału zagranicznego

30 Instrumenty polityki pieniężnej III. Polityka stóp procentowych Stopy procentowe NBP Stopa lombardowa Stopa redyskontowa Stopa referencyjna, tygodniowych operacji otwartego rynku sprzedaży tygodniowych bonów pieniężnych Stopa depozytów dobowych Stopy BC wpływają bezpośrednio na cenę pieniądza na rynku międzybankowym. Wzrost stóp procentowych BC zawsze oznacza spadek podaży pieniądza Obniżanie stóp procentowych BC zawsze oznacza wzrost podaży pieniądza Wpływ poszczególnych stóp BC na rynkową cenę pieniądza zależy jednak od sytuacji płynnościowej w sektorze bankowym. Strukturalna nadpłynność sektora bankowego BC dłużnikiem netto BC ściąga pieniądze z rynku przyjmując depozyty od BDK, bądź sprzedając im własne papiery wartościowe (bony pieniężne). Są to tzw. operacje reverse-repo. Taka sytuacja panuje w polskim sektorze bankowym. Najważniejszą stopą jest stopa referencyjna

31 Wpływ stóp procentowych NBP na rynkowe krótkoterminowe stopy procentowe WIBID Warsaw Interbank Bid Rate, stopa procentowa, jaką banki płacą za przyjęcie (zakup) depozytu WIBOR Warsaw Interbank Offered Rate, stopa procentowa jaką banki płacą za wniesienie (sprzedaż) depozytu Stopa lokat dobowych 3,50 Stopa referencyjna 5,25 Tabela z dnia 15 lutego N TN 1W 2W 1M 3M 6M 1R WIBID 5,24 5,24 5,24 5,25 5,30 5,47 5,66 5,90 WIBOR 5,42 5,42 5,44 5,45 5,50 5,67 5,86 6,10 6,75 Stopa lombardowa Banki centralne zmieniają swoje stopy o krok będący wielokrotnością 0,25 p.p, to jest 25 p.b. 100 punktów bazowych = 1 punk procentowy

32 Tabela z dnia 09 października 2008 Stopa lokat dobowych 4,50 Stopa referencyjna 6,00 0N TN 1W 2W 1M 3M 6M 1R WIBID 6,02 6,05 6,20 6,23 6,35 6,60 6,63 6,65 WIBOR 6,32 6,35 6,40 6,43 6,55 6,80 6,83 6,85 7,50 Stopa lombardowa

33 Stopa referencyjna, lombardowa, redyskontowa i depozytowa definicje i wysokość

34

35 Rynek międzybankowych depozytów w Polsce 14 października 2009 Inflacja październik 2008 październik ,1% Stopa lokat dobowych 2,00 Stopa referencyjna 3,50 0N TN 1W 2W 1M 3M 6M 1R WIBID 3,16 3,14 3,21 3,25 3,35 3,99 4,10 4,28 WIBOR 3,46 3,46 3,41 3,45 3,55 4,19 4,30 4,58 5,00 Stopa lombardowa

36 Instrumenty polityki pieniężnej IV. Operacje otwartego rynku BC jest uczestnikiem rynków pieniężnych. Podstawowym celem operacji otwartego rynku jest wpływanie na poziom płynnych rezerw banków (Bazy Monetarnej) BC sprzedaje papiery wartościowe (bony pieniężne, bony skarbowe) lub dewizy zmniejsza Bazę Monetarną zmniejsza podaż pieniądza. BC kupuje papiery wartościowe (obligacje i bony skarbowe) lub dewizy zwiększa Bazę Monetarną zwiększa podaż pieniądza. Operacje warunkowe: Sprzedaż p.w. z jednoczesnym zobowiązaniem ich odkupienia po ustalonym okresie (right revers-repo). Zakup p.w. z jednoczesnym zobowiązaniem odsprzedaży po ustalonym okresie ( right repo) Operacje bezwarunkowe: Sprzedaż p.w. bez zobowiązania ich odkupienia (outright revers-repo). Zakup p.w. bez zobowiązania ich odsprzedaży (outright repo)

37 Sytuacja w sektorze bankowym na przełomie 2008 i 2009 r. Na międzybankowym rynku pieniężnym występowały następujące zjawiska: Banki mniej chętnie pożyczały sobie na dłuższe terminy WIBOR (3M) wynosił 6,80% przy stopie referencyjnej 6,00%, pomimo wyraźnych oczekiwań wzrostu stóp NBP. Na rynku międzybankowym w ostatnich dniach zawiera się praktycznie tylko transakcje O/N. Banki zmniejszyły limity kredytowe dla swoich partnerów. Część banków rozpoczęła wojnę o depozyty oferując wyjątkowo wysokie stopy 8% - 9%, wyższe od stopy lombardowej. Inne banki miały nadwyżki płynności, które lokowały w papiery skarbowe i bony pieniężne NBP. Banki udzielające kredytów w CHF nie mogły pozyskać tej waluty z tradycyjnych źródeł zagranicznych funduszy. Banki oczekiwały, że NBP zagwarantuje depozyty międzybankowe. Silna deprecjacja złotego względem walut zagranicznych. Firmy ochraniarskie raportują znacznie większą częstotliwość dowozu gotówki do bankomatów. Indeksy giełdowe w Polsce (WIG) i na świecie tracą od początku roku blisko 50% Dopływają doniesienia o złej i pogarszającej się sytuacji zagranicznych banków będących właścicielami banków działających w Polsce: Fortis Bank Unicredit KBC ING

38 Pakiet zaufania NBP z 14 października 2008 W tych warunkach NBP zaoferował pakiet rozwiązań, które miały przeciwdziałać tym negatywnym zjawiskom: Utrzymanie emisji siedmiodniowych bonów pieniężnych. Wprowadzenie jeśli będzie taka potrzeba większej częstotliwości i wydłużanie operacji otwartego rynku (operacji right repo i riverse repo). Wprowadzenie modyfikacji w systemie operacyjnym kredytu lombardowego, polegającego m.in. na rozszerzeniu listy papierów wartościowych mogących być zabezpieczeniem dla tego kredytu. Dotychczas mogły to tylko być bony i obligacje Skarbu Państwa oraz bony i obligacje NBP. Kredyt lombardowy zabezpieczać będzie można prywatnymi obligacjami i akcjami. Wprowadzenie operacji zasilających otwartego rynku (operacje right repo) o okresie zapadalności do trzech miesięcy. Wprowadzenie operacji walutowych SWAP. NBP nie proponuje gwarantowania depozytów, ponieważ nie przewiduje tego Ustawa o NBP. Jednak są zapowiedzi, że działalność taką może podjąć Minister Finansów w imieniu Rządu.

39 Pakiet zaufania NBP z 14 października 2008 c.d. Sejm nowelizuje Ustawę o Bankowym Funduszu Gwarancyjnym (BFG) powiększając gwarancje 100% depozytów do równowartości EUR. Dotychczas 100% gwarancje miały depozyty do EUR i 90% gwarancje depozyty do EUR W Europie niektóre państwa dały 100% gwarancje dla wszystkich depozytów. Kto zapłaci? Komisja Nadzoru Finansowego nakłada na zarządy banków obowiązek codziennego raportowania transakcji zagranicznych w szczególności ze spółkami matkami Podjęte działania: NBP 17 października kupuje od banków bony skarbowe na tydzień (operacja right repo) za 10 mld zł sprzedaje bankom bony skarbowe na tydzień (operacja right reverse repo) za 7 mld zł 22 października kupuje od banków bony skarbowe na 14 dni (operacja right repo) za 9,8 mld zł

40 SWOT walutowy NBP sprzedaje X jednostek waluty po kursie natychmiastowym S t z obowiązkiem jej odkupienia w momencie n po kursie terminowym F t/n Dzień sprzedaży(t) X X S t Dzień odkupienia (n) X BDK kupuje X jednostek waluty po kursie natychmiastowym S t z obowiązkiem jej odsprzedaży w momencie n po kursie terminowym F t/n X F t/n

41 Działania podjęte przez NBP w roku 2009 operacje zasilające repo 6- miesięczne i zapowiedź rocznych uruchomienie kredytu redyskontowego (zapowiedź) Uruchomienie systemu państwowych gwarancji kredytowych z wykorzystaniem Banku Gospodarstwa Krajowego

42 L.P Baza monetarna i czynniki jej kreacji w mld zł w mld zł w mld zł w mld zł I. Aktywa zagraniczne netto 140,5 148,5 164,2 204,1 I.1 Oficjalne rezerwy walutowe 160,1 176,0 181,8 217,4 I.1.a w mld EUR 51,6 50,0 53,0 II Kredyt refinansowy 3,4 1,6 1,6 1,3 II.1 Kredyt redyskontowy 0,0 0,0 0,0 0,0 II.2 Kredyt lombardowy 1,6 0,0 0,0 0,0 II.3 Kredyt na inwestycje centralne 1,8 1,6 1,6 1,3 II.4 Inne kredyty 0,0 0,0 0,0 0,0 III Operacje otwartego rynku (netto) - 7,7-15,0 3,0-33,6 III.1 Kredyt aukcyjny 0,0 III.2 Lokaty aukcyjne 0,0 III.3 Bony pieniężne - 7,7 IV Zadłużenie netto rządu - 26,4 V Saldo pozostałych pozycji (netto) - 7,1 0,0 0,0-15,0-19,3-6,1 9,3 0,0-6,3-16,9-23,4 7,6 0,0-41,2-27,2-24,6 VI Baza monetarna pieniądz rezerwowy 102,7 109,7 128,4 120,0 VI.1 Gotówka z kasami banków 85,7 90,7 100,6 100,0 VI.2 Rachunki bieżące banków 16,8 18,9 27,7 19,9 I Podaż pieniądza 561,6 629,1 637,4 686,2 I.1 Gotówka w obiegu 77,2 82,5 90,6 91,0 I.2 Depozyty 472,2 535,5 536,5 588,5 Mnożnik kreacji pieniądza 5,47 5,7 5,0 5,7

43 Wpływ stóp procentowych BC na rynkowe krótkoterminowe stopy procentowe w warunkach strukturalnego braku płynności w sektorze bankowym W warunkach braku strukturalnej płynności w sektorze bankowym BC jest wierzycielem netto. Bank centralny zasila sektor bankowy w pieniądz operacje repo Sytuacja taka panuje w np. W Europejskiej Unii Walutowej (EUW) i Stanach Zjednoczonych. Główną operacja zasilającą w EUW są dwutygodniowe kredyty udzielane co tydzień (we wtorek) przez EBC bankom komercyjnym w strefie euro po znanej z góry stopie bazowej Stopa bazowa EBC 4,00 luty W 1 M 3 M 6 M 1 R LIBOR (EUR) 4,1069 4,1800 4,3556 4,3488 4,3494 Stopa bazowa Systemu Rezerwy Federalnej Fed 3,00 luty W 1 M 3 M 6 M 1 R LIBOR (USD) 3,1363 3,1188 3,0700 2,9694 2,7444

44 Stopa bazowa EBC 4,25 Tabela z 06 października W 1 M 3 M 6 M 1 R LIBOR (EUR) 4,8288 5,0425 5,2738 5,3700 5, października bezprecedensowa decyzja banków centralnych, które jednocześnie obniżają swoje stopy bazowe o 50 pkt. bazowych Fed, ESBC, Bank of England, Bank of Canada, Bank of China Stopa bazowa EBC 3,75 Tabela z 23 października W 1 M 3 M 6 M 1 R LIBOR (EUR) 3,5563 3,9275 4,9150 4,9931 5,0550

45 Stopa bazowa Systemu Rezerwy Federalnej Fed 2,00 Tabela z 06 października W 1 M 3 M 6 M 1 R LIBOR (USD) 4,2500 3,9263 4,0525 3,9813 3, października bezprecedensowa decyzja banków centralnych, które jednocześnie obniżają swoje stopy bazowe o 50 pkt. bazowych Fed, EBC, Bank of England, Bank of Canada, Bank of China Stopa bazowa Systemu Rezerwy Federalnej Fed 1,50 Tabela z 23 października W 1 M 3 M 6 M 1 R LIBOR (USD) 2,1975 2,5538 3,5350 3,5300 3,5025

46 Stopy procentowe na świecie grudzień 2010 Kraj St. Pr. banku centralnego USA 0,25 EUW 1,00 Wlk. Bryt. 0,50 Szwajcaria 0,50 Japonia 0,10 LIBOR O/N LIBOR 3M 0,2409 0,3022 0,6638 0,9669 0,5556 0,7438 0,0967 0,1683 0,0931 0,1813 Wzrost PKB 2009 USA 4,0% EUW 4,3% Polska + 0,5% Spadek tempa inflacji: USA 1,1% EUW 1,9% Wlk. Bryt. 4,1% Wzrost PKB prognoza USA + 0,5% EUW + 1,8% Polska +3,4% Nacjonalizacja banków w: USA EUW (Fortis, Commerzbank itp.) Wielkiej Brytanii (Royal Bank of Scotland)

47 Stopy procentowe na świecie stan aktualny Kraj St. Pr. banku centralnego Inflacja USA 0,25-1,50 EUW 1, Wlk. Bryt. 0,50 1,60 Szwajcaria 0,25 0,10 Japonia 0,10-2,20 LIBOR O/N LIBOR 3M 0,2700 0,2800 0,2700 0,7000 0,5000 0,5100 0,0600 0,2800 0,1200 0,3400 Opinia Johna B. Taylora ekonomisty amerykańskiego doradcy prezydenta Busha Przyczyna kryzysu amerykańskiego i światowego był boom mieszkaniowy w USA. Wynikał on ze zbyt niskich stóp procentowych. Zasada Taylora By zachować stabilny wzrost gospodarczy bank centralny powinien: gdy inflacja rośnie o 1 p.p podnosić swoje stopy procentowe o 1,5 p.p, gdy wzrost PKB spada o 1 p.p. obniżać swoje stopy procentowe 0,50 p.p.

48 Podjęte działania w roku 2009

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

System finansowy gospodarki. Zajęcia nr 3 Rynek walutowy

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

System finansowy gospodarki Zajęcia nr 3 Rynek walutowy Podział rynków walutowych Detaliczne Międzybankowe, hurtowe oraz FOREX Międzynarodowe. Systemy kursów walutowych Kurs stały (dewaluacja, rewaluacja),

FINANSE. Rezerwa obowiązkowa. Instrumenty polityki pienięŝnej - podsumowanie. dr Bogumiła Brycz

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000 Zgodnie ze Średniookresową strategią polityki pieniężnej na lata 1999-2003, przyjętą przez Radę Polityki Pieniężnej, najważniejszym celem polityki pieniężnej realizowanej

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000 Zgodnie ze Średniookresową strategią polityki pieniężnej na lata 1999-2003, przyjętą przez Radę Polityki Pieniężnej, najważniejszym celem polityki pieniężnej realizowanej

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Zawiera zobowiązania obu stron przedstawione w regulaminie. Obowiązkowo określa typ oprocentowania depozytu i sposób kapitalizacji odsetek.

Depozyty i BFG Umowa o prowadzenie rachunku depozytowego Ma charakter cywilnoprawny. Zawiera zobowiązania obu stron przedstawione w regulaminie Regulamin prowadzenia rachunku integralna częśd umowy Obowiązkowo

Depozyty i BFG Umowa o prowadzenie rachunku depozytowego Ma charakter cywilnoprawny. Zawiera zobowiązania obu stron przedstawione w regulaminie Regulamin prowadzenia rachunku integralna częśd umowy Obowiązkowo

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2017 Opracował: Departament

Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2017 Opracował: Departament

Raport Roczny 2014. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2015 Opracował: Departament

Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2015 Opracował: Departament

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

MAKROEKONOMIA Blok IV. Pieniądz i polityka monetarna

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Integracja walutowa. Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Międzybankowy rynek pieniężny. okresie kwiecień 09 styczeń 10

Julian Wasik Dealer Rynku Pieniężnego Międzybankowy rynek pieniężny PLN podsumowanie zmian w ACI Diploma, ACI Settlement, ACI Dealer PRMIA Professional Risk Manager AIMS Certified Islamic Banker julian.wasik@bph.pl

Julian Wasik Dealer Rynku Pieniężnego Międzybankowy rynek pieniężny PLN podsumowanie zmian w ACI Diploma, ACI Settlement, ACI Dealer PRMIA Professional Risk Manager AIMS Certified Islamic Banker julian.wasik@bph.pl

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Bilans i pozycje pozabilansowe

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Sierpień 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarz MF... 7 ul. Świętokrzyska

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Sierpień 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarz MF... 7 ul. Świętokrzyska

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 3 Pieniądz c.d., rynek walutowy Równanie obiegu pieniądza (Irvinga Fishera) M V = Q P gdzie: M podaż pieniądza; V szybkość obiegu pieniądza; Q ilość dóbr i usług

System finansowy gospodarki Zajęcia nr 3 Pieniądz c.d., rynek walutowy Równanie obiegu pieniądza (Irvinga Fishera) M V = Q P gdzie: M podaż pieniądza; V szybkość obiegu pieniądza; Q ilość dóbr i usług

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Rynek finansowy w Polsce

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2018 Opracował: Departament

Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2018 Opracował: Departament

Raport Roczny 2013. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2014 Opracował: Departament

Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2014 Opracował: Departament

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Instytut Ekonomiczny Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Warszawa / listopada Projekcja inflacji i wzrostu gospodarczego na podstawie modelu

Instytut Ekonomiczny Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Warszawa / listopada Projekcja inflacji i wzrostu gospodarczego na podstawie modelu

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Spis treści: Wstęp. ROZDZIAŁ 1. Istota i funkcje systemu finansowego Adam Dmowski

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

SYSTEM FINANSOWY W POLSCE. Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak. Wydanie*drugie zmienione

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie*drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie*drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Bilans płatniczy Polski w I kwartale 2018 r.

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

29.11.2013 Dziennik Urzędowy Unii Europejskiej L 319/23

29.11.2013 Dziennik Urzędowy Unii Europejskiej L 319/23 SPROSTOWANIA Sprostowanie do rozporządzenia Europejskiego Banku Centralnego (UE) nr 1071/2013 z dnia 24 września 2013 r. dotyczące bilansu sektora

29.11.2013 Dziennik Urzędowy Unii Europejskiej L 319/23 SPROSTOWANIA Sprostowanie do rozporządzenia Europejskiego Banku Centralnego (UE) nr 1071/2013 z dnia 24 września 2013 r. dotyczące bilansu sektora

EUROPEJSKA POLITYKA PIENIĘŻNA

EUROPEJSKA POLITYKA PIENIĘŻNA Europejski System Banków Centralnych (ESBC) obejmuje EBC i krajowe banki centralne wszystkich państw członkowskich UE. Podstawowym celem ESBC jest utrzymanie stabilności cen.

EUROPEJSKA POLITYKA PIENIĘŻNA Europejski System Banków Centralnych (ESBC) obejmuje EBC i krajowe banki centralne wszystkich państw członkowskich UE. Podstawowym celem ESBC jest utrzymanie stabilności cen.

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

System finansowy gospodarki. Zajęcia nr 2 Pieniądz, Kreacja pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2019 Opracował: Departament

Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2019 Opracował: Departament

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Kreacja pieniądza. Plan

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r.

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r. Spis treści Synteza Rozdział I 5 Płynność sektora bankowego...9 I.1 Sytuacja płynnościowa

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r. Spis treści Synteza Rozdział I 5 Płynność sektora bankowego...9 I.1 Sytuacja płynnościowa

Integracja walutowa. Wykład 6: Polityka pieniężna podstawowe pojęcia

Integracja walutowa Wykład 6: Polityka pieniężna podstawowe pojęcia Konspekt Co to jest polityka pieniężna? Funkcje pieniądza; Popyt na pieniądz; Podaż pieniądza; Agregaty pieniężne; Mnożnik pieniężny;

Integracja walutowa Wykład 6: Polityka pieniężna podstawowe pojęcia Konspekt Co to jest polityka pieniężna? Funkcje pieniądza; Popyt na pieniądz; Podaż pieniądza; Agregaty pieniężne; Mnożnik pieniężny;

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Raport roczny 2011. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2011 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2011 R.... 9 1.2. WPŁYW

Raport roczny 2011 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2011 R.... 9 1.2. WPŁYW

=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï

![=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï](/thumbs/49/25710678.jpg "=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï") 736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

BILANS PŁATNICZY W STYCZNIU 2005

N a r o d o w y B a n k P o l s k i Departament Statystyki 2005-03-31 BILANS PŁATNICZY W STYCZNIU 2005 Komponenty miesięcznego bilansu płatniczego są szacowane przy wykorzystaniu miesięcznych płatności

N a r o d o w y B a n k P o l s k i Departament Statystyki 2005-03-31 BILANS PŁATNICZY W STYCZNIU 2005 Komponenty miesięcznego bilansu płatniczego są szacowane przy wykorzystaniu miesięcznych płatności

Rada Polityki Pieniężnej. Założenia polityki pieniężnej na rok 2019

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2019 Założenia polityki pieniężnej na rok 2019 Warszawa, 2018 r. Formułując Założenia polityki pieniężnej na rok 2019 Rada Polityki Pieniężnej

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2019 Założenia polityki pieniężnej na rok 2019 Warszawa, 2018 r. Formułując Założenia polityki pieniężnej na rok 2019 Rada Polityki Pieniężnej

Finansowe Rynki Kapitałowe - wprowadzenie

Finansowe Rynki Kapitałowe - wprowadzenie dr Grzegorz Szafrański 03/03/2013 Ryzyko finansowe 1 Kontakt http://gszafranski.w.interia.pl/ konsultacje: B106 pon. 13-14.30 tel. : 42 635 5526 office email :

Finansowe Rynki Kapitałowe - wprowadzenie dr Grzegorz Szafrański 03/03/2013 Ryzyko finansowe 1 Kontakt http://gszafranski.w.interia.pl/ konsultacje: B106 pon. 13-14.30 tel. : 42 635 5526 office email :

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Bilans płatniczy Polski w lipcu 2015 r.

Warszawa, dnia 14 września 2015 r. Bilans płatniczy Polski w lipcu 2015 r. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych i kwartalnych sprawozdań polskich podmiotów

Warszawa, dnia 14 września 2015 r. Bilans płatniczy Polski w lipcu 2015 r. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych i kwartalnych sprawozdań polskich podmiotów

7. Cel operacyjny i instrumenty polityki pienięŝnej. Zbigniew Polański Katedra Polityki PienięŜnej, SGH

7. Cel operacyjny i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan 1. Uwagi wprowadzające 2. Cel operacyjny: baza monetarna czy stopa procentowa? 3. Instrumenty

7. Cel operacyjny i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan 1. Uwagi wprowadzające 2. Cel operacyjny: baza monetarna czy stopa procentowa? 3. Instrumenty

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Bilans płatniczy strefy euro publikuje Europejski Bank Centralny, natomiast bilans płatniczy Unii Europejskiej - Eurostat.

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany