Tablica wyników dla rynków konsumenckich

|

|

|

- Seweryna Kowalewska

- 5 lat temu

- Przeglądów:

Transkrypt

1 WYDANIE Z 2016 R. Tablica wyników dla rynków konsumenckich Funkcjonowanie rynków na rzecz konsumentów Sprawiedliwość i konsumenci

2 Spis treści 1. STRESZCZENIE POMIAR WYDAJNOŚCI RYNKÓW KONSUMENCKICH Wskaźnik wydajności rynku: udowodniona metodyka Nowe elementy wprowadzone w badaniu monitorującym rynek z 2015 r OCENA WYDAJNOŚCI RYNKU DOKONANA PRZEZ KONSUMENTÓW Ogólne wyniki Różnice w ocenie rynków między poszczególnymi państwami Różnice społeczno-demograficzne w ocenie rynku Ocena różnych grup rynków Ogólna ocena Wyniki w podziale na sektory rynkowe Ocena poszczególnych składników rynków Porównywalność Zaufanie Oczekiwania Wybór Szkoda DODATKOWE WSKAŹNIKI Skargi Wyniki badania monitorującego rynek dotyczące skarg Sprzeczne dane na temat skarg Zmiana Penetracja rynku Ceny Bezpieczeństwo ZAŁĄCZNIKI Nazwy rynków Krajowe klasyfikacje rynków Belgia Bułgaria Republika Czeska Dania Niemcy Estonia Irlandia Grecja

3 Hiszpania Francja Chorwacja Włochy Cypr Łotwa Litwa Luksemburg Węgry Malta Niderlandy Austria Polska Portugalia Rumunia Słowenia Słowacja Finlandia Szwecja Zjednoczone Królestwo Norwegia Islandia Względne znaczenie składników MPI z podziałem na czynnik społecznodemograficzny (średnia dla wszystkich rynków w UE-28)

4 1. STRESZCZENIE Niniejsze wydanie tablicy wyników dla rynków konsumenckich z 2016 r. przedstawia przegląd dotyczący oceny funkcjonowania kluczowych konsumenckich rynków towarów i usług przez obywateli Unii na podstawie zgromadzonych w 2015 r. Jego celem jest monitorowanie wydajności rynków; ponadto przedstawia on ocenę bazową rynków konsumenckich w UE, zanim mogły na nie wpłynąć inicjatywy zapoczątkowane przez nową Komisję. Kluczowe ustalenia dotyczące tablicy wyników dla rynków konsumenckich z 2016 r. 1. Odnotowano wyraźną poprawę w dokonywanej przez konsumentów ocenie wydajności wszystkich rynków objętych badaniem odzwierciedlającą przyspieszenie pozytywnej tendencji obserwowanej od 2010 r., co może być związane z niedawnymi i trwającymi reformami rynków produktów i usług. 2. Wydajność rynków pozostaje niejednolita w różnych państwach członkowskich i sektorach, co wskazuje, że wciąż istnieją znaczne możliwości poprawy za pośrednictwem krajowych reform strukturalnych oraz skuteczniejszego egzekwowania przepisów w zakresie ochrony konsumentów, co przyczyniłoby się również do poprawy wydajności przydziału środków oraz konkurencyjności przedsiębiorstw w UE. 3. Jak wynika z przeprowadzonej po raz pierwszy dogłębnej analizy społecznodemograficznej, na ocenę wydajności rynku wpływa głównie sytuacja finansowa konsumentów oraz ich wykształcenie. 4. Klasyfikacja ocenianych rynków towarów i rynków usług zachowuje dużą ciągłość, ale na niektórych rynkach, w szczególności na rynkach usług finansowych i na rynkach usług przewozu koleją postęp jest bardziej zdecydowany. 5. Na rynkach kluczowych usług użyteczności publicznej, rynkach telekomunikacyjnych i rynkach detalicznych usług finansowych ciągle utrzymują się problemy, które świadczą o znaczeniu obecnych dążeń do stworzenia jednolitego rynku cyfrowego, w którego centrum znajdzie się konsument, unii energetycznej oraz trwających prac w ramach działań następczych w związku z zieloną księgą w sprawie detalicznych usług finansowych w kontekście planu działania na rzecz unii rynków kapitałowych. 1. Odnotowano wyraźną poprawę w dokonywanej przez konsumentów ocenie wydajności wszystkich rynków objętych badaniem Niniejsze wydanie tablicy wyników odzwierciedla ogólną poprawę w zakresie zaufania konsumentów i ich oceny dotyczącej tego, czy rynek spełnia ich oczekiwania, która w głównym stopniu przekłada się na wzrost wskaźnika wydajności rynku (MPI, złożony wskaźnik wykorzystywany do sklasyfikowania 42 rynków towarów i usług 1 ). W 2015 r. ożywienie gospodarcze w UE wydawało się bardziej stabilne i ta poprawa nastroju gospodarczego mogła wpłynąć na badanie i być jednym z czynników, które doprowadziły do tej sprzyjającej tendencji w zakresie MPI. Wydaje się jednak, że w latach zmiany MPI nie są skorelowane ze zmianami wskaźnika zaufania konsumenta. Postęp odnotowany w 2015 r. stanowi w rzeczywistości przyspieszenie pozytywnej tendencji obserwowanej od 2010 r. Prawdopodobne jest zatem, że poprawa zaobserwowana w przypadku kilku rynków może 1 Składniki MPI opisano w sekcji 2.1 niniejszej tablicy wyników. 3

5 odzwierciedlać krzywą rentowności o nachyleniu dodatnim wynikającą z szeregu reform strukturalnych podjętych przez państwa członkowskie w kontekście koordynacji polityki gospodarczej UE. Poprawa jest szczególnie widoczna na rynkach usług, na których koncentruje się europejski semestr. 2. Wydajność rynku pozostaje niejednolita w różnych państwach członkowskich i sektorach, co wskazuje, że wciąż istnieją znaczne możliwości poprawy W dalszym ciągu istnieją znaczne różnice w ocenie wydajności rynków pomiędzy różnymi państwami członkowskimi oraz pomiędzy różnymi sektorami. Konsumenci w UE-15 2 są co do zasady bardziej pozytywni w swoich ocenach rynku niż konsumenci w UE-13. Dotyczy to w szczególności sektora towarów motoryzacyjnych. Z kolei konsumenci w UE-13 oceniają natomiast wydajność rynków telekomunikacyjnych lepiej niż konsumenci w UE-15. Co do zasady, jeżeli chodzi o regiony geograficzne, wydajność rynku jest oceniana znacznie lepiej w Europie Zachodniej oraz w pewnym stopniu w Europie Północnej niż w Europie Wschodniej, a zwłaszcza w Europie Południowej. MPI w odniesieniu do rynków usług w zakresie dostaw energii elektrycznej, usług zaopatrzenia w wodę, transportu kolejowego, kredytów hipotecznych i telefonii komórkowej wykazuje największe zróżnicowanie w całej UE i jest średnio niższy. Jednocześnie rynki te są mniej podatne na konkurencję transgraniczną niż lepiej ocenione rynki, co sugeruje, że bardziej zintegrowane rynki z reguły lepiej funkcjonują z perspektywy konsumentów. W przypadku usług przewozu koleją różnica w MPI między najwyższym a najniższym wynikiem krajowym wynosi 27 punktów, a w przypadku energii elektrycznej odpowiadająca różnica wynosi aż 34 punkty, przy czym konsumenci w Europie Wschodniej i w Europie Południowej oceniają ten rynek wyjątkowo nisko. Wspomniane duże różnice sugerują, że nie istnieje prze nie do pokonania utrudniająca prawidłowe funkcjonowanie rynku związana z charakterem działalności lub z kosztami sieci, która sprawiałaby, że niektóre rynki z natury rzeczy wypadają słabiej z punktu widzenia konsumenta. Niniejsza tablica wyników pokazuje również, że oczekiwania konsumentów dotyczące funkcjonowania różnych rynków różnią się, ale jednocześnie istnieje stosunkowo ograniczone zróżnicowanie na poziomie zagregowanym między państwami członkowskimi oraz między sektorami pod względem wagi przywiązywanej przez konsumentów do poszczególnych składników wskaźnika wydajności rynku. W praktyce wśród nowych elementów wprowadzonych do badania w 2015 r., aby umożliwić bardziej szczegółową analizę i interpretację jego wyników, znajduje się gromadzenie dotyczących wagi przywiązywanej przez konsumentów do poszczególnych składników MPI, tj. porównywalności, zaufania, oczekiwań, wyboru i szkody związanej z faktycznymi problemami spotykanymi na rynku. Chociaż wpływ tych zmian na ogólne ustalenia pozostaje stosunkowo nieznaczny, pomagają one również w zidentyfikowaniu pewnych cech szczególnych dla danego państwa lub dla danego rynku. W każdym razie z zaobserwowanych różnic w wydajności rynków wynika, że istnieje wciąż wyraźna możliwość poprawy funkcjonowania rynków z korzyścią dla konsumentów przez 2 Termin UE-15 odnosi się do UE sprzed jej powiększenia w 2004 r., podczas gdy termin UE-13 odnosi się do państw członkowskich, które przystąpiły do UE w 2004 r. lub później. 4

6 przeprowadzenie reform rynków produktów i usług oraz skuteczne egzekwowanie przepisów w zakresie ochrony konsumentów. Tego rodzaju reformy i egzekwowanie przepisów mają pozytywny wpływ na wydajność przydziału środków i na konkurencyjność. Istnieje bowiem pozytywna, chociaż niewielka, korelacja między wynikami osiąganymi przez państwa członkowskie w zakresie takich składników MPI, jak zaufanie i oczekiwania a ich konkurencyjnością, co zmierzyło Światowe Forum Ekonomiczne. MPI jest również dodatnio skorelowany ze wskaźnikiem sytuacji konsumentów Na ocenę wydajności rynku wpływa głównie sytuacja finansowa konsumentów oraz ich wykształcenie Po raz pierwszy przeprowadzono dogłębną analizę, aby oddzielić wpływ netto różnych zmiennych społeczno-demograficznych (sytuacji finansowej, wykształcenia, zawodu, wieku, płci, korzystania z internetu, języka) na oceny przyznawane przez konsumentów poszczególnym rynkom. Tego rodzaju analiza może w szczególności rzucić więcej światła na słabą pozycję konsumentów. Sytuacja finansowa konsumentów ma największy wpływ na ocenę ogólnej wydajności rynku (mierzonej za pośrednictwem MPI) oraz większości jej części składowych. Wykształcenie również odgrywa istotną rolę wysoki poziom wykształcenia jest związany z bardziej krytycznymi ocenami. Jeżeli chodzi o zawód, osoby samozatrudnione oceniają wydajność rynku mniej korzystnie niż inne kategorie osób, chociaż kobiety zazwyczaj oceniają rynki korzystniej niż mężczyźni. W odniesieniu do innych zmiennych (języka, wieku i korzystania z internetu) związek z MPI jest mniej wyraźny lub trudniejszy do zinterpretowania. 4. Postęp jest bardziej zdecydowany na niektórych rynkach, w szczególności na rynkach usług finansowych i na rynkach usług przewozu koleją. Klasyfikacja ocenianych zachowuje dużą ciągłość. Trzema najlepiej funkcjonującymi rynkami towarów są: książki, magazyny i gazety, produkty służące rozrywce i duże urządzenia gospodarstwa domowego, podczas gdy mięso i produkty mięsne, samochody używane i paliwa do pojazdów zajmują ostatnie miejsca w klasyfikacji. Porównywalność ofert stanowi problem w szczególności w przypadku obu ostatnich rynków. Jednocześnie na rynkach mięsa i produktów mięsnych, a w szczególności paliw do pojazdów, MPI wzrósł najbardziej w porównaniu z 2013 r. Trzema najlepiej funkcjonującymi rynkami usług są: zakwaterowanie wakacyjne, usługi w zakresie kultury i rozrywki oraz usługi w zakresie sportów komercyjnych. Najniżej ocenione rynki to: usługi związane z nieruchomościami, kredyty hipoteczne oraz produkty inwestycyjne, prywatne emerytury i papiery wartościowe. Rynki te znalazły się również odpowiednio wśród najlepiej i najgorzej ocenionych rynków w 2013 r. Aby przeanalizować ogólne wzorce rynkowe, w ramach tablicy wyników pogrupowano rynki w sektory, których klasyfikacja również wykazuje ciągłość z poprzednimi wydaniami. Wyjątek stanowi sektor detalicznych produktów podstawowych, który odnotował straty w porównaniu z postępami dokonanymi w innych sektorach od 2013 r., a obecnie uznaje się go za sektor o średniej/niskiej wydajności. 3 Wskaźnik sytuacji konsumentów jest to składnik złożony, obliczony na poziomie państwa, który stanowi punkt odniesienia dla krajowych środowisk konsumenckich oparty na trzech filarach: wiedza i zaufanie, zgodność i egzekwowanie przepisów oraz rozpatrywanie skarg i rozwiązywaniu sporów. 5

7 Towary motoryzacyjne i usługi bankowe stanowią odpowiednio najmniej wydajne sektory towarów i usług pomimo wyraźnej poprawy odnotowanej od 2013 r. Należy jednak zauważyć, że doszło do znacznej poprawy wydajności sektora usług bankowych, który odnotował szczególnie znaczący wzrost MPI w niektórych państwach. MPI dotyczący rynku usług przewozu koleją również wykazuje wyraźny wzrost od 2013 r. Rynek ten pozostaje jednak wciąż rynkiem o najniższej wydajności w sektorze rynków transportowych. Rynki należące do tego sektora są oceniane dosyć niejednolicie, ale z wyjątkiem usług przewozów lotniczych osiągają one stosunkowo słabe wyniki pod względem wyboru. Analiza dokładnych przyczyn zaobserwowanej poprawy na poziomie zagregowanym i w poszczególnych państwach członkowskich wykracza poza zakres niniejszej tablicy wyników. Wyniki mają jednak bez wątpienia charakter informacyjny przede wszystkim dla organów państw członkowskich, ponieważ odzwierciedlają one funkcjonowanie ich rynków oraz umożliwiają wyciągnięcie wniosków i formułowanie dobrych praktyk, które można byłoby z korzyścią rozpowszechniać wśród ekspertów z państw członkowskich, na przykład w ramach Grupy Ekspertów ds. Rynków Konsumenckich lub Sieci ds. Polityki Konsumenckiej, ale także poza nimi. W tym względzie należy zauważyć, że w 2015 r. służby Komisji przeprowadziły przegląd statystycznej trafności i prawidłowości metodyki leżącej u podstaw tablicy wyników dla rynków konsumenckich i uznały, że jest ona solidna. W ramach przeglądu potwierdzono ponadto, że struktura statystyczna MPI jest zrównoważona. Zwrócono także uwagę, że tablica wyników jest przydatna w identyfikowaniu rynków, które nie zaspokajają w pełni oczekiwań konsumentów, oraz wskazywaniu obszarów, w których mogą być w związku z tym potrzebne dalsze środki z zakresu polityki. Potwierdzono ponadto, że tablica wyników stanowi wiarygodny instrument umożliwiający między innymi ocenę i pomiar postępów w zakresie reform rynków produktów i usług w kontekście europejskiego semestru. 5. Na rynkach kluczowych usług użyteczności publicznej, rynkach telekomunikacyjnych i rynkach detalicznych usług finansowych ciągle utrzymują się problemy W niniejszej tablicy wyników podkreśla się znaczenie obecnego dążenia do stworzenia jednolitego rynku cyfrowego, w którego centrum znajdzie się konsument, znaczenie unii energetycznej oraz trwających prac w ramach działań następczych w związku z zieloną księgą w sprawie detalicznych usług finansowych w kontekście planu działania na rzecz unii rynków kapitałowych. Kluczowe obszary działań w zakresie polityki obejmują w szczególności niżej wymienione kwestie. Dokonanie ambitnego przeglądu ram regulacyjnych w zakresie telekomunikacji zapowiedzianych w strategii jednolitego rynku cyfrowego przyjętej dnia 6 maja 2015 r. Sektor rynków telekomunikacyjnych nie dotrzymuje kroku postępom, których dokonano w innych sektorach rynków usług od 2013 r. Jest to sektor, w którym największy odsetek konsumentów doświadczył problemów, przy czym spośród 29 rynków usług objętych badaniem najwyższy odsetek konsumentów, którzy doświadczyli problemów w ciągu ostatnich 12 miesięcy, odnotowano w przypadku rynków usług telefonii komórkowej i usług dostępu do internetu. W przypadku usług telefonii stacjonarnej i komórkowej odsetek ten również wzrósł w porównaniu z 2013 r. 6

8 Istnieją również problemy z dokonywaniem zmian w sektorze rynków telekomunikacyjnych, zwłaszcza jeżeli chodzi o łatwość dokonywania zmian. Rynek usług telefonii stacjonarnej jest drugim w kolejności najgorzej ocenianym spośród wszystkich rynków usług pod względem łatwości dokonywania zmian. W porównaniu z innymi rynkami wydaje się, że zanim nastąpi taka konieczność, konsumenci nie oczekują, że trudno będzie zmienić dostawców na rynku usług telefonii komórkowej. Na tym rynku wśród konsumentów, którzy nie zmienili dostawcy, jest najwyższy odsetek konsumentów, którzy wskazują, że próbowali dokonać tej zmiany, ale napotkali trudności, a ocena łatwości dokonania zmiany przez konsumentów, którzy faktycznie dokonali zmiany, uległa pogorszeniu w porównaniu z 2013 r. Dane wskazują również, że być może istnieje niezaspokojone zapotrzebowanie ze strony konsumentów na większe możliwości wyboru na rynku usług dostępu do internetu. Ponadto, jak wynika z powiązania dotyczących częstości występowania problemów z ustaleniami dotyczącymi szkody (finansowej oraz innej straty) wynikającej z tych problemów, telekomunikacja stanowi sektor, w którym ogólna ponoszona przez konsumentów jest największa wśród wszystkich 29 rynków usług objętych badaniem. Zapewnienie konsumentom nowego ładu w ramach unii energetycznej opartego na wyższej jakości informacjach, większych możliwościach uczestnictwa w rynkach energii oraz wysokim poziomie ochrony konsumentów Rynek energii elektrycznej zajmuje czwartą od końca pozycję wśród rynków usług objętych badaniem. Jak wspomniano powyżej, istnieją znaczące różnice w ocenach dokonywanych przez konsumentów w różnych państwach członkowskich, przy czym różnica między MPI dotyczącym tego rynku w państwie o najlepszym wyniku a państwem, w którym jego wartość jest najniższa, wynosi 34 punkty. Oceny dokonywane przez konsumentów w zakresie porównywalności ofert, zaufania konsumentów oraz stopnia, w jakim ich oczekiwania są spełnione, poprawiają się od 2013 r., ale są poniżej średniej dotyczącej rynków usług. Tak jest również w przypadku składnika ogólna, który łączy dane dotyczące odsetka konsumentów, którzy doświadczyli problemu na rynku, z dotkliwością szkody spowodowanej tego rodzaju problemami. Chociaż średni wynik dotyczący łatwości zmiany plasuje się powyżej średniej, dokonanie zmiany jest postrzegane jako trudne przez tych konsumentów, którzy jej nie dokonali, a odsetek konsumentów, którzy nie dokonali zmiany z powodu napotkanych przeszkód, jest powyżej średniej. Świadczy to o tym, że niektórzy konsumenci nie korzystają w pełni z konkurencji pomiędzy dostawcami. Jednocześnie chociaż konsumenci nie przywiązują tyle samo wagi do wyboru, co do niektórych innych składników MPI takich, jak zaufanie, wydaje się również, że istnieje niezaspokojone zapotrzebowanie na większy wybór dostawców na rynku energii elektrycznej. Tablica wyników uzupełnia ustalenia wynikające z badania konsumenckiego o ustalenia wynikające z niedawnego badania funkcjonowania unijnego detalicznego rynku energii dla konsumentów oraz o dowody dotyczące czynników wpływających na słabą pozycję konsumentów na rynkach energii. W tych dodatkowych badaniach wskazano również na potrzebę zwiększenia porównywalności ofert dostawy energii, uproszczenia rachunków za energię oraz dostarczenia konsumentom lepszych informacji na temat ich faktycznego zużycia. Działania następcze podejmowane w związku z zieloną księgą w sprawie detalicznych usług finansowych polegające na zwiększaniu możliwości wyboru konsumentów na poziomie krajowym oraz w ujęciu transgranicznym, jak również na podnoszeniu jakości produktów 7

9 finansowych oraz zwiększaniu przejrzystości i porównywalności, aby umożliwić konsumentom dokonywanie świadomych wyborów W ostatnich latach podjęto wiele inicjatyw ustawodawczych w celu udoskonalenia przepisów w zakresie ochrony konsumentów, w szczególności w odniesieniu do inwestycji, kredytów hipotecznych i ubezpieczeń. Inicjatywy te pomagają konsumentom dokonywać świadomych wyborów dzięki zaostrzonym wymogom w zakresie przejrzystości przed sprzedażą niektórych produktów finansowych, takich jak rachunki płatnicze, kredyty hipoteczne, kredyt konsumencki, produkty inwestycyjne i ubezpieczenia, oraz zapewniają ogólnounijne prawo dostępu do podstawowych rachunków płatniczych i ułatwiają zmianę rachunków płatniczych. Chociaż niektóre z nowych przepisów nie zostały jeszcze wdrożone, wydaje się, że wspomniane wysiłki już zaczynają przynosić pozytywne rezultaty sektor usług bankowych wykazuje największą poprawę w zakresie wydajności (zmierzoną przy pomocy MPI) spośród wszystkich sektorów rynków usług. Rynek rachunków bankowych oraz rynek pożyczek, kredytów i kart kredytowych odnotowuje największy wzrost pod względem MPI spośród wszystkich poszczególnych rynków usług objętych badaniem. Poprawa jest szczególnie znacząca w odniesieniu do dokonywanej przez konsumentów oceny funkcjonowania rynków rachunków bankowych na Węgrzech i w Austrii, przy czym w państwach tych ocena wydajności rynku kredytów hipotecznych i rynku produktów inwestycyjnych, prywatnych emerytur i papierów wartościowych również znacznie poprawiła się w porównaniu z 2013 r. Jednocześnie usługi bankowe wciąż pozostają najmniej wydajnym sektorem rynkowym. Dokonywanie zmian pozostaje trudne w szczególności na rynku kredytów hipotecznych i na rynku produktów inwestycyjnych, prywatnych emerytur i papierów wartościowych. Wydaje się, że istnieje niezaspokojone zapotrzebowanie na zapewnienie szerszego wyboru na rynku kredytów hipotecznych. Chociaż w sektorze usług bankowych i w sektorze ubezpieczeń nie występuje szczególnie duża liczba konsumentów, którzy doświadczyli problemów, ale poniesiona przez konsumentów w przypadku wystąpienia problemów jest wyjątkowo wysoka. Istotne jest zatem, aby przepisy UE dotyczące detalicznych usług finansowych były skutecznie egzekwowane. W praktyce poprawa zaobserwowana w odniesieniu do tego sektora jest w znacznym stopniu spowodowana zwiększonym zaufaniem konsumentów do dostawców przestrzegających przepisów w zakresie ochrony konsumentów. Jak wynika z badania uzupełniającego ustalenia przedmiotowego badania, pozycja konsumenta jest szczególnie słaba w sektorze finansowym, w którym złożoność ofert i warunków umownych stanowi wyzwanie dla wielu konsumentów. W tym sektorze wciąż istnieje duża możliwość poprawy sytuacji. Struktura niniejszego dokumentu jest następująca: ozdział 1 stanowi streszczenie tablicy wyników; w rozdziale 2 przedstawiono metodykę leżącą u podstaw MPI oraz nowe elementy wprowadzone w badaniu monitorującym rynek z 2015 r.; w rozdziale 3 przedstawiono ogólne wyniki badania, podkreślono różnice dotyczące poszczególnych państw oraz różnice społeczno-demograficzne w zakresie oceny rynku i przeanalizowano szczegółowo wyniki dotyczące różnych grup rynków oraz składników MPI; 8

10 w rozdziale 4 dokładniej przeanalizowano dodatkowe wskaźniki, tj. skargi, dokonywanie zmian, penetrację rynku, ceny i kwestie bezpieczeństwa konsumentów; rozdział 5 zawiera załączniki przedstawiające definicję rynków objętych tablicą wyników i przegląd klasyfikacji rynków w każdym państwie członkowskim UE, jak również w Islandii i w Norwegii. 9

11 2. POMIAR WYDAJNOŚCI RYNKÓW KONSUMENCKICH 2.1. Wskaźnik wydajności rynku: udowodniona metodyka Ustalenia niniejszej tablicy wyników opierają się na piątej serii zakrojonego na szeroką skalę badania dotyczącego konkretnych doświadczeń i odczuć konsumentów w odniesieniu do funkcjonowania kluczowych rynków towarów i usług w 28 państwach członkowskich Unii Europejskiej oraz w Islandii i Norwegii, które przeprowadzono w 2015 r. Badania, z których pierwsze przeprowadzono w 2010 r., dostarczają statystycznie wiarygodne i porównywalne wyniki w odniesieniu do odpowiednich rynków krajowych, które ocenia się pod względem kluczowych składników przyczyniających się do ich wydajności, tj.: 1) porównywalności: łatwości/trudności w porównywaniu oferowanych towarów lub usług; 2) zaufania: stopnia, w jakim konsumenci ufają, że detaliści/dostawcy przestrzegają przepisów w zakresie ochrony konsumentów; 3) oczekiwań: satysfakcji konsumentów, stopnia, w jakim rynek spełnia oczekiwania konsumentów; 4) wyboru: satysfakcji konsumentów z liczby detalistów/dostawców; 5) ogólnej szkody: odsetka konsumentów, którzy doświadczyli problemów na rynku, oraz stopnia, w jakim problemy te powodują szkodę (między innymi stratę finansową) dla konsumentów 4 ; 6) skarg: skłonności konsumentów do składania skarg w szczególności u sprzedawcy/dostawcy lub osoby trzeciej w związku z doświadczonymi problemami; 7) zmiany: zmiany taryf/dostawców wraz z oceną łatwości dokonania zmiany i powodami niedokonywania zmiany. Pierwszych pięć wskaźników ma zastosowanie do wszystkich rynków i składa się na wskaźnik wydajności rynku ( MPI ) złożony wskaźnik stanowiący podstawę głównej klasyfikacji rynków w skali Składników dotyczących skarg i zmiany nie uwzględnia się przy obliczaniu MPI, w związku z czym omówiono je w oddzielnej sekcji poświęconej dodatkowym wskaźnikom. Podobnie jak w poprzednich latach badanie z 2015 r. przeprowadzono na konsumentach posiadających niedawne doświadczenia związane z zakupami na każdym z rynków 5. W 2015 r. Wspólne Centrum Badawcze Komisji oceniło statystyczną trafność i prawidłowość MPI, stosując zarówno statystykę opisową, jak i analizę struktury korelacyjnej składników zagregowanych w MPI, i uznała, że struktura statystyczna MPI jest zrównoważona. Składniki są ze sobą dodatnio skorelowane (ale nie tak silnie, by świadczyć o nadmiarowości przekazanych informacji), a korelacje między poszczególnymi składnikami a ogólnym MPI są 4 Na niektórych wykresach składnik ten nazywany jest także składnikiem problemy i. 5 Aby zapewnić spełnienie tego kryterium, przewidziano pytanie przesiewowe na początku wywiadu. Badanie opiera się na wywiadach telefonicznych (CATI) przeprowadzonych od maja do lipca 2015 r. na reprezentatywnej próbie 500 osób (powyżej 18 roku życia) w odniesieniu do każdego z 42 rynków objętych niniejszą tablicą wyników dla rynków konsumenckich we wszystkich państwach członkowskich Unii Europejskiej (na Cyprze, w Luksemburgu, na Malcie i w Islandii przeprowadzono 250 wywiadów). 10

12 dodatnie i silne. Przeprowadzona analiza wrażliwości również potwierdziła dokładność wyników i klasyfikacji MPI w poszczególnych państwach i na poszczególnych rynkach 6. Ustalenia te świadczą o użyteczności MPI i jego składników do identyfikowania rynków, które nie przynoszą pożą wyników dla konsumentów, a także pozyskiwania informacji na użytek opracowania inicjatyw w zakresie polityki ukierunkowanych na reformy rynku produktów i usług oraz poprawy dobrobytu konsumenta Nowe elementy wprowadzone w badaniu monitorującym rynek z 2015 r. Tablica wyników dla rynków konsumenckich przeszła dogłębny przegląd metodyczny przeprowadzony w porozumieniu z zainteresowanymi podmiotami oraz przy wsparciu ekspertów ze Wspólnego Centrum Badawczego Komisji. W ramach przeglądu wprowadzono w 2015 r. szereg zmian w metodyce badania w celu pogłębienia wiedzy na temat powodów, dla których respondenci oceniają rynki w dany sposób. W szczególności w ramach badania monitorującego rynek po raz pierwszy zgromadzono dane dotyczące znaczenia, jakie respondenci przypisują każdemu ze składników MPI 7 (porównywalności, zaufaniu, ogólnej szkodzie, oczekiwaniom i wyborowi) na każdym rynku, a MPI obliczono przez zastosowanie względnych wag każdego ze składników 8. Wprowadzenie wag pozwala uwzględnić fakt, że na znaczenie przypisywane każdemu ze składników MPI mogą wpływać czynniki kulturowe i społeczno-gospodarcze. Wagi umożliwiają również zbadanie, czy niektóre składniki szczególnie silnie wpływają na wyniki dotyczące poszczególnych rynków. Co więcej, przeprowadzono po raz pierwszy analizę wielozmiennową, aby zbadać związek między ocenami wydajności rynków formułowanymi przez konsumentów a cechami społeczno-demograficznymi respondentów. Metoda ta umożliwia rozróżnienie skutków 6 Marcos Domínguez-Torreiro, Stergios Athanasoglou, Paweł Stano (2015). Consumer Markets Scoreboard: refinement, further development and analysis of micro-data. Komisja Europejska, Wspólne Centrum Badawcze, publikacja dostępna pod adresem: 7 Wskaźniki te oblicza się na poziomie respondenta (w odniesieniu do każdego rynku, na temat którego przeprowadza się wywiad z daną osobą) w następujący sposób: a) respondentów prosi się o ocenę znaczenia każdego składnika w skali od 0 do 10; b) wynik w zakresie względnego znaczenia na poziomie respondenta (od 0 do 1) oblicza się jako stosunek wyniku dla danego składnika do sumy wyników dla wszystkich składników MPI (na przykład jeżeli wynik w zakresie porównywalności wynosi 10, a suma wszystkich wyników wynosi 50, wynik względnego znaczenia w zakresie porównywalności wynosi 0,20 (10/50=0,20). 8 MPI oblicza się w odniesieniu do każdego rynku i respondenta w następujący sposób: a) jako średnią ważoną wyników (w skali od 0 do 10) w zakresie każdego ze składników, stosując jako wagi względne znaczenie składników wyrażone przez konsumentów, z którymi przeprowadzono wywiad; b) otrzymane wyniki, o których mowa w lit. a), mnoży się przez 10, co oznacza, że podczas gdy MPI mierzy się w skali od 0 do 100, każdy z jego składników mierzy się w skali od 0 do 10. Wyniki w odniesieniu do składników: porównywalność, zaufanie, wybór i oczekiwania, oblicza się, wyciągając średnią z odpowiedzi wszystkich respondentów (w skali od 0 do 10). Wynik dotyczący składnika ogólna, który również wynosi od 0 do 10, opiera się na odpowiedzi respondentów na pytanie dotyczące dotkliwości szkody, przy czym wynosi 0 dla tych konsumentów, którzy nie doświadczyli żadnego problemu. Następnie skala jest odwracana, aby dostosować ją do skali pozostałych składników. Dodatkowe szczegółowe informacje dotyczące założeń dotyczących MPI i jego struktury dostępne są w sprawozdaniu w sprawie badania monitorującego rynek konsumencki z 2015 r. [ m]. 11

13 każdej indywidualnej zmiennej społeczno-demograficznej. Ponadto wprowadzono nowe zmienne, takie jak sytuacja finansowa i język ojczysty respondentów. Doprecyzowano również szereg składników. Po pierwsze, w badaniu doprecyzowano pytanie dotyczące wyboru, za pośrednictwem którego mierzy się poziom satysfakcji respondentów z liczby dostawców; badanie to zadawano w odniesieniu do wszystkich rynków (podczas gdy w poprzednich wydaniach nie zadawano tego pytania w odniesieniu do rynków monopolistycznych). W połączeniu z danymi dotyczącymi znaczenia przypisywanego przez respondentów składnikowi wybór pytanie to może dostarczyć informacji dotyczących tego, gdzie konsumenci uznają sytuacje monopolistyczne za problematyczne. Po drugie, pytania dotyczące zmiany i łatwości dokonania zmiany (zadawane wyłącznie w odniesieniu do niektórych rynków usług) zmieniono w taki sposób, że zadaje się je wyłącznie wówczas, gdy konsument faktycznie zmienił dostawcę; wprowadzono również dodatkowe pytanie dotyczące powodów, dla których respondent nie dokonał zmiany. Po trzecie, pytanie dotyczące problemów doświadczonych przez konsumentów połączono obecnie z dodatkowym pytaniem dotyczącym zakresu, w jakim poniesiona przez respondenta wynika z tych problemów. Ponadto badanie z 2015 r. obejmuje 42 rynki (13 rynków towarów i 29 rynków usług), podczas gdy w poprzednim wydaniu (z 2013 r.) objęto badaniem łącznie 52 rynki. Opis każdego z rynków przedstawiono w załączniku 5.1. Pomimo tej zmiany oraz wspomnianych powyżej zmian metodycznych dotyczących metody obliczania MPI w niniejszej tablicy wyników wciąż dokonuje się oceny postępów dokonanych na przestrzeni czasu zarówno na poszczególnych rynkach, jak i w poszczególnych państwach, porównując elementy podobne, tj. wyrażając wskaźniki z 2015 r. na podstawie starej metodyki. W załączniku 5.2 znajdują się szczegółowe statystyki dotyczące każdego państwa sporządzone na przestrzeni ostatnich czterech lat. Dane zgromadzone za pośrednictwem badania monitorującego rynek są dostępne online w bazie służącej do ich rozpowszechniania

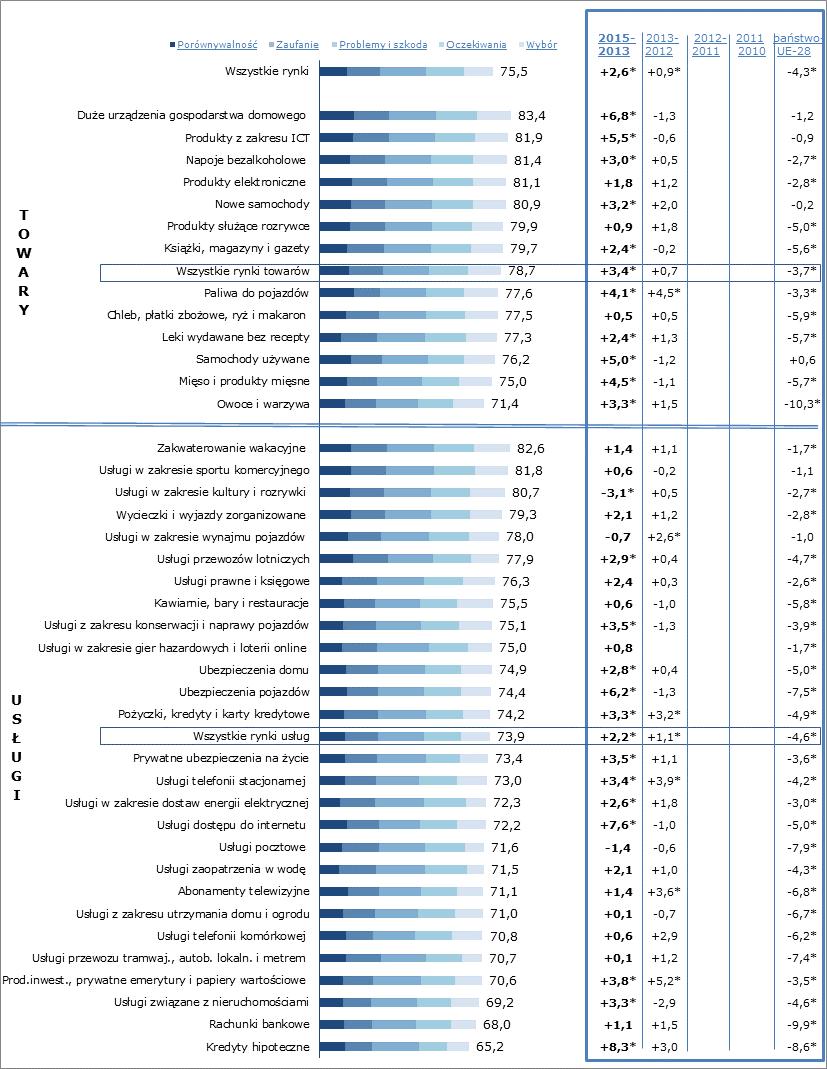

14 3. OCENA WYDAJNOŚCI RYNKU DOKONANA PRZEZ KONSUMENTÓW 3.1. Ogólne wyniki Ocena wydajności rynku dokonana przez konsumentów znacznie poprawiła się między 2013 r. a 2015 r. Ogólna ocena wydajności rynku dokonana przez konsumentów poprawiła się średnio o 2,9 pkt w odniesieniu do wszystkich rynków objętych badaniem 10 w porównaniu z 2013 r. Odzwierciedla to przyspieszenie pozytywnej tendencji obserwowanej od 2010 r. Ogólna poprawa w zakresie wydajności rynku jest w głównej mierze spowodowana wzrostem zaufania konsumentów i poprawą w zakresie ich oceny dotyczącej tego, czy rynek spełnia ich oczekiwania 11. Poprawa była szczególnie zauważalna w przypadku rynku usług objętych badaniem (3,1 pkt w porównaniu z 2,4 pkt w odniesieniu do rynków towarów), co wpływa na zmniejszenie luki między zagregowanymi wynikami dotyczącymi obydwu grup. Tabela 1: Wskaźnik wydajności rynku (MPI) UE-28, wszystkie rynki 12 MPI 2015 Różnica Różnica Różnica Różnica Wszystkie rynki 79,8 +2,9* +0,4* +0,9* +0,1 Rynki towarów 82,4 +2,4* +0,0 +1,0* +1,0* Rynki usług 78,5 +3,1* +0,6* +0,8* -0,1 Źródło: badanie monitorujące rynek z 2015 r. MPI wszystkich rynków objętych badaniem wzrósł, przy czym największą poprawę wykazują usługi finansowe MPI wzrósł w ujęciu zagregowanym na wszystkich rynkach objętych badaniem, przy czym poprawa wynosi od 0,7 pkt w odniesieniu do rynków usług w zakresie wynajmu pojazdów oraz chleba, płatków zbożowych i makaronu do 5,1 pkt w odniesieniu do rynków usług przewozu koleją i rachunków bankowych oraz 5,2 pkt w odniesieniu do rynku pożyczek, kredytów i kart kredytowych. Spośród wszystkich 13 rynków towarów najlepsze wyniki osiąga rynek książek, magazynów i gazet, za którym plasują się rynki produktów służących rozrywce i dużych urządzeń gospodarstwa domowego Ostatnie miejsce w klasyfikacji zajmuje natomiast rynek samochodów używanych, przed nimi uplasowały się rynki mięsa i produktów mięsnych oraz paliw do pojazdów, które odnotowały jednak największą poprawę w zakresie MPI wśród wszystkich rynków towarów (+4,2 pkt vs średnio 2,4 pkt). Najmniejszą poprawę w zakresie MPI zaobserwowano w przypadku rynków napojów bezalkoholowych oraz chleba, płatków zbożowych, ryżu i makaronu (odpowiednio +1,0 i +0,7), ale ich MPI wciąż jest powyżej średniej dla wszystkich rynków towarów. Podobnie jak we wszystkich poprzednich badaniach przeprowadzonych od 2010 r., trzema najlepiej funkcjonującymi rynkami usług są: zakwaterowanie wakacyjne, kultura i rozrywka oraz usługi w zakresie sportów komercyjnych. Ponadto pomimo odnotowanej poprawy 10 Dane dotyczące agregatów rynkowych opierają się na zakresie badania z 2015 r. (42 rynki vs 52 rynki w 2013 r.). Dane liczbowe dotyczące zmian w czasie (od 2013 r. wstecz) niekoniecznie są zatem zgodne z poprzednimi wydaniami tablicy wyników dla rynków konsumenckich. Różnice statystycznie istotne przy poziomie prawdopodobieństwa wynoszącym 5% oznaczono gwiazdkami. 11 Wyniki według składników MPI omówiono szerzej w sekcji Wyniki sprzed 2015 r. odnoszą się do UE

15 rynkami usług zajmującymi ostatnie miejsca w klasyfikacji są rynki usług związanych z nieruchomościami, kredytami hipotecznymi oraz produktami inwestycyjnymi, prywatnymi emeryturami i papierami wartościowymi, tak jak w 2013 r. 13. Rynki usług użyteczności publicznej i telekomunikacji wraz z rynkami usług przewozu koleją i usług w zakresie gier hazardowych online należą do dziesięciu rynków osiągających najniższą wydajność niezależnie od wzrostu ich MPI, tak jak w przypadku rynku usług przewozu koleją (+5,1 pkt). Rynek ten wraz z rynkami pożyczek, kredytów i kart kredytowych (+5,2) oraz rachunków bankowych (+5,1) odnotował największy wzrost w zakresie MPI w porównaniu z 2013 r. 13 Rynek usług związanych z nieruchomościami jest obecnie oceniany najgorzej (spadek o 1 pozycję), przed nim plasują się rynki kredytów hipotecznych (spadek o 1 pozycję) i produktów inwestycyjnych (awans o 2 pozycje). 14

16 Wykres 1: Klasyfikacja rynków na podstawie wskaźnika wydajności rynku UE-28 MPI w podziale na poszczególne rynki Wszystkie rynki Porównywalność Zaufanie Oczekiwania Wybór ,8 +2,9* ,4* ,9* ,1 Rynek- Wszystkie T/U 0,0 T O W A R Y Książki, magazyny i gazety Produkty służące rozrywce Duże urządzenia gospodarstwa domowego Napoje bezalkoholowe Produkty elektroniczne Chleb, płatki zbożowe, ryż i makaron Leki wydawane bez recepty Produkty z zakresu ICT Wszystkie rynki towarów Owoce i warzywa Nowe samochody Paliwa do pojazdów Mięso i produkty mięsne Samochody używane 85,3 84,9 84,6 84,1 83,9 83,3 83,0 82,8 82,4 81,6 81,1 80,9 80,6 75,6 +1,5* +3,0* +2,8* +1,0* +2,2* +0,7* +2,4* +3,2* +2,4* +2,3* +1,6* +4,2* +3,2* +2,5* +0,1-0,2-0,4* 0,0-0,3-0,1 +0,3-0,3 +0,0-0,4* +0,5* +2,4* -2,1* +0,6* +0,4* +1,0* +1,5* +1,0* +1,4* +1,3* +0,6* +1,3* +1,0* +1,3* +0,8* -0,2 +1,4* +1,2* +0,3 +3,0* +1,2* +1,6* +0,9* +0,9* +1,4* +1,0* +1,0* +0,6* +1,1* -1,5* +1,1* +0,6* +2,8* +2,5* +2,1* +1,7* +1,5* +0,9* +0,6* +0,3* 0,0-0,8* -1,4* -1,6* -1,8* -6,8* U S Ł U G I Zakwaterowanie wakacyjne Usługi w zakresie kultury i rozrywki Usługi w zakresie sportu komercyjnego Usługi przewozów lotniczych Wycieczki i wyjazdy zorganizowane Ubezpieczenia pojazdów Kawiarnie, bary i restauracje Ubezpieczenia domu Usługi pocztowe Pożyczki, kredyty i karty kredytowe Usługi z zakresu konserwacji i naprawy pojazdów Usługi w zakresie wynajmu pojazdów Usługi prawne i księgowe Wszystkie rynki usług Usługi dostaw gazu Usługi przewozu tramwaj., autob. lokaln. i metrem Rachunki bankowe Abonamenty telewizyjne Usługi z zakresu utrzymania domu i ogrodu Usługi dostępu do internetu Usługi telefonii stacjonarnej Usługi telefonii komórkowej Prywatne ubezpieczenia na życie Usługi w zakresie gier hazardowych i loterii online Usługi przewozu koleją Usługi zaopatrzenia w wodę Usługi w zakresie dostaw energii elektrycznej Prod. inwest., prywatne emerytury i papiery wartościowe Kredyty hipoteczne Usługi związane z nieruchomościami 84,4 83,4 82,9 82,6 82,1 82,0 81,3 79,9 79,5 79,1 79,0 79,0 78,9 78,5 78,1 78,0 78,0 77,9 77,7 77,2 77,2 77,1 77,0 76,7 76,2 75,8 75,3 74,1 73,8 73,8 +2,6* +1,9* +2,5* +3,7* +2,8* +3,6* +1,3* +3,0* +3,1* +5,2* +3,3* +0,7* +3,5* +3,1* +4,5* +3,4* +5,1* +3,0* +3,1* +3,9* +2,6* +2,7* +2,9* +1,3* +5,1* +2,3* +3,8* +4,0* +3,4* +2,8* +0,6* +0,2 +0,4* -0,1 +0,1 +0,9* -0,5* +0,3 +0,8* +0,0 +0,6* +1,6* +0,9* +0,6* +0,7* +0,4 +0,2 +0,8* +0,5* -0,2-0,4 +0,7* +1,1* +1,8* +1,2* +0,8* +1,1* +1,3* +1,2* +1,1* +0,4* +0,6* +0,8* +1,1* +0,2 +0,3 +0,5* -0,9* +1,3* +1,1* -0,1 +0,6* +0,8* 0,0-0,7* +0,7* +4,0* +1,2* +2,3* +1,1* +1,4* +0,4* +1,3* +0,5* +1,4* +0,7* +0,5* +1,1* +0,6* +0,2 +0,8* +1,2* +1,2* +0,9* +1,8* +0,6* -0,4 +0,2 +0,3-0,1 +0,3-0,1 +0,1 +0,3 +0,9* +1,2* -0,1-0,9* -1,1* -2,2* +3,0* +1,1* +5,8* +4,8* +4,3* +4,0* +3,5* +3,4* +2,7* +1,4* +1,0* +0,5* +0,5* +0,4* +0,4* 0,0-0,5* -0,5* -0,6* -0,7* -0,9* -1,3* -1,3* -1,5* -1,6* -1,9* -2,4* -2,7* -3,3* -4,4* -4,7* -4,8* Źródło: badanie monitorujące rynek z 2015 r. W tabeli po prawej stronie wykresu wskazano różnicę w wynikach na przestrzeni kolejnych lat 14 oraz różnicę między każdym z rynków a średnią odpowiednio dla wszystkich rynków towarów lub usług 15. W sekcji 3.4 przeanalizowano bardziej szczegółowo zmiany MPI w zakresie dziewięciu sektorów rynkowych na przestrzeni czasu oraz główne czynniki decydujące o ich wydajności. 14 Z uwagi na zmiany wykazu rynków objętych badaniem różnice dotyczące lat , i nie są dostępne w odniesieniu do wszystkich rynków. 15 Różnice statystycznie istotne przy poziomie istotności wynoszącym 5% oznaczono gwiazdkami. 15

17 W ujęciu średnim konsumenci przywiązują zazwyczaj niemal jednakowe znaczenie do porównywalności, zaufania, oczekiwań, wyboru i ogólnej szkody Znaczenie, jakie respondenci biorący udział w badaniu przypisali pięciu składnikom MPI, jest w ograniczonym stopniu zróżnicowane na poziomie zagregowanym. Wyniki wynoszą średnio 19 w przypadku UE składniki: zaufanie, ogólna i oczekiwania są wyżej oceniane () niż porównywalność i wybór (19%). Świadczy to o tym, że konsumenci zazwyczaj przywiązują nieznacznie większe znaczenie do skutków, jakich doświadczają na danym rynku (np. pod względem szkody lub spełnienia ich oczekiwań), niż do niektórych cech rynku, które ułatwiają ich zaangażowanie (np. w porównywanie i wybieranie ofert). W ujęciu ogólnym średnie oceny względnego znaczenia są zasadniczo jednakowe w odniesieniu do agregatów rynkowych dotyczących wszystkich towarów i wszystkich usług. Na poszczególnych rynkach różnice między najwyższymi a najniższymi ocenami w zakresie znaczenia przypisywanego danemu składnikowi nie przekraczają dwóch punktów procentowych. Jeżeli chodzi o rozkład w ramach każdego z rynków, wyniki wskazują na nieco większe zróżnicowanie, przy czym największa różnica zaobserwowana wśród składników wynosi 4 punkty procentowe 16. Należy również zauważyć, że w odniesieniu do rynków usług użyteczności publicznej, takich jak rynki zaopatrzenia w wodę, energię elektryczną czy gaz, i w odniesieniu do rynków posiadających cechy monopolistyczne, takich jak rynki usług przewozu koleją i usług transportu miejskiego/lokalnego, konsumenci zazwyczaj oceniają znaczenie wyboru jedynie nieznacznie poniżej średniej dla rynków usług. Korelacje między wynikami w zakresie wydajności uzyskanymi przez każdy składnik a ich względnym znaczeniem są zazwyczaj nieznaczne, co wskazuje, że ocena wydajności każdego składnika nie jest związana z względnym znaczeniem, jakie przypisuje mu respondent W przypadku usług w zakresie gier hazardowych i loterii online. 17 Wskaźniki korelacji obliczone w odniesieniu do 5 składników wynoszą od -0,013 do +0,

18 Wykres 2: Klasyfikacja znaczenia składników w podziale na rynki, U E-28 Klasyfikacja znaczenia składników w podziale na rynki UE-28 W skali od 0 do 10, jak ważnych jest Pana/Pani zdaniem 5 następujących aspektów dla <rynku>? Wszystkie rynki 19% 19% Książki, magazyny i gazety 19% 20% 20% 19% Produkty służące rozrywce 19% 20% 19% Duże urządzenia gospodarstwa domowego 20% 20% 19% Napoje bezalkoholowe 19% 20% 19% T O W A R Y Produkty elektroniczne Chleb, płatki zbożowe, ryż i makaron Leki wydawane bez recepty Produkty z zakresu ICT Wszystkie rynki towarów Owoce i warzywa 20% 19% 19% 20% 19% 19% 20% 20% 20% 20% 20% 20% 20% 19% 19% 19% 19% 19% 19% Nowe samochody 19% 20% 19% Paliwa do pojazdów 19% 20% 19% Mięso i produkty mięsne 19% 20% 20% 19% Samochody używane 19% 20% 19% Zakwaterowanie wakacyjne 19% 20% 20% 19% Usługi w zakresie kultury i rozrywki 19% 20% 19% Usługi w zakresie sportu komercyjnego 19% 19% Usługi przewozów lotniczych 19% 20% 19% Wycieczki i wyjazdy zorganizowane 19% 19% Ubezpieczenia pojazdów 19% 20% 19% Kawiarnie, bary i restauracje 19% 20% 20% 19% Ubezpieczenia domu 19% 19% Usługi pocztowe 19% 18% Pożyczki, kredyty i karty kredytowe 19% 20% 19% Usługi z zakresu konserwacji i naprawy pojazdów 19% 20% 19% Usługi w zakresie wynajmu pojazdów 19% 19% Usługi prawne i księgowe 19% 19% U S Ł U G I Wszystkie rynki usług Usługi dostaw gazu Usługi przewozu tramwaj., autob. lokaln. i metrem Rachunki bankowe Abonamenty telewizyjne Usługi z zakresu utrzymania domu i ogrodu 19% 19% 19% 19% 19% 19% 20% 19% 18% 18% 19% 19% 19% Usługi dostępu do internetu 19% 19% Usługi telefonii stacjonarnej 19% 18% Usługi telefonii komórkowej 19% 20% 19% Prywatne ubezpieczenia na życie 19% 19% Usługi w zakresie gier hazardowych i loterii online 18% 22% 18% Usługi przewozu koleją 19% 18% Usługi zaopatrzenia w wodę 19% 18% Usługi w zakresie dostaw energii elektrycznej 19% 18% Prod.inwest., prywatne emerytury i papiery wart. 19% 19% Kredyty hipoteczne 20% 20% 19% Usługi związane z nieruchomościami 19% 19% Porównywalność Zaufanie Oczekiwania Wybór 17

19 Źródło: badanie monitorujące rynek z 2015 r Różnice w ocenie rynków między poszczególnymi państwami Jednym z powodów wprowadzenia do metodyki w zakresie MPI wagi opartej na znaczeniu przypisywanym przez konsumentów różnym składnikom (porównywalności, zaufaniu, ogólnej szkodzie, oczekiwaniom i wyborowi) była chęć oceny, czy istnieją w tym względzie znaczące różnice między poszczególnymi państwami, które mogłyby wyjaśnić duże zróżnicowanie wyników w zakresie MPI uzyskiwanych przez różne rynki w różnych państwach członkowskich. 18

20 Wykres 3: Znaczenie składników względne wyniki z podziałem na państwa (średnia dla wszystkich rynków) UE-28 BE BG CZ DK DE EE LT EL ES FR IE LU CY NL LV MT IT PL PT AT RO SE SI UK HR FI SK HU IS NO Względne wyniki w zakresie znaczenia z podziałem na państwa (średnia dla wszystkich rynków) 19% 19% 18% 22% 18% 19% 18% 19% 22% 18% 18% 22% 22% 22% 16% 20% 20% 20% 20% 20% 18% 22% 22% 17% 18% 22% 18% 20% 20% 20% 20% 20% 19% 19% 20% 20% 20% 20% 20% 19% 18% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 18% 22% 22% 18% 18% 18% 20% 20% 20% 20% 20% 19% 18% 19% 19% 19% 20% 20% 19% 20% 20% 20% 20% 20% 19% 20% 19% 18% 22% 22% 22% 16% 18% 22% 18% 18% 18% 19% 20% 22% 18% 18% 22% 18% 19% 22% 18% 19% 18% 19% 18% 18% 22% 22% 22% 16% 0% 20% 40% 60% 80% 100% Porównywalność Zaufanie Oczekiwania Wybór Źródło: badanie monitorujące rynku z 2015 r. Jak przedstawia wykres 3, wyniki badania monitorującego rynek sugerują, że istnieją pewne różnice w sposobie, w jaki konsumenci w różnych państwach oceniają względne znaczenie składników związane z wydajnością rynku. Podczas gdy w odniesieniu do porównywalności, zaufania, ogólnej szkody i oczekiwań różnice między najwyższymi a najniższymi ocenami w 19

21 poszczególnych państwach wynoszą około 2 punktów procentowych, skala w przypadku wyboru stanowi niemalże dwukrotność skali w przypadku pozostałych czterech składników. Konsumenci w krajach nordyckich (w Danii i Szwecji, jak również w nienależącej do UE Norwegii) i w Estonii uważają składnik wyboru za nieco mniej istotny niż konsumenci w pozostałych państwach objętych badaniem. Z bardziej szczegółowej analizy łączącej dane dotyczące danego państwa i rynku wynika, że sytuacja jest bardziej kontrastowa: na przykład w odniesieniu do rynku usług zaopatrzenia w wodę w Norwegii i w Szwecji występuje różnica wynosząca odpowiednio 17 punktów procentowych i 13 punktów procentowych między znaczeniem przypisywanym zaufaniu (27% w Norwegii i 25% w Szwecji) a znaczeniem przypisywanemu wyborowi (10% w przypadku Norwegii i 12% w przypadku Szwecji). Do innych rynków, w przypadku których różnica pod względem znaczenia przypisywanego różnym składnikom MPI wynosi co najmniej dziesięć punktów procentowych, należą rynek usług przewozu koleją (w Norwegii, Danii, Belgii, Irlandii, Niderlandach i Słowenii) oraz rynek usług w zakresie gier hazardowych i loterii online (Norwegia, Dania, Estonia, Słowenia, Litwa i Szwecja). We wszystkich tych przypadkach składnikowi wybór przypisuje się najmniejsze znaczenie. W świetle powyższego stosunkowo ograniczonych różnic w znaczeniu przypisywanym przez konsumentów różnym składnikom MPI w różnych państwach nie można wyjaśnić znaczącymi różnicami pomiędzy państwami w zakresie samego MPI. Inne czynniki czy to regulacyjne, kulturowe, czy też związane z ogólnymi warunkami gospodarczymi w danym państwie mogą zatem stanowić przyczynę znaczącego zróżnicowania w poszczególnych państwach członkowskich UE pod względem oceny wydajności rynku, które ponownie potwierdzono w badaniu monitorującym rynek z 2015 r., jak przedstawiono na wykresie 4. 20

22 55,2 51,8 58,5 68,0 67,1 65,3 63,6 70,4 69,7 68,2 63,8 62,6 75,3 70,8 68,5 68,2 75,8 85,9 84,6 84,0 83,8 83,8 76,2 85,9 85,2 84,7 84,4 87,3 84,9 84,2 84,1 83,6 89,6 75,3 75,2 73,1 72,9 71,3 79,8 77,1 76,8 74,0 73,8 73,5 75,3 74,8 78,5 85,3 84,5 84,2 84,2 83,8 84,8 84,1 83,9 83,5 83,3 86,6 86,0 85,5 85,4 84,7 82,4 80,3 80,0 79,3 Wykres 4: Państwa o najwyższej i najniższej wydajności pod względem MPI 18 Wszystkie rynki Rynki towarów Rynki usług 100,0 95,0 90,0 85,0 80,0 75,0 70,0 100,0 95,0 90,0 85,0 80,0 75,0 70,0 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 65,0 65,0 60,0 60,0 60,0 55,0 55,0 55,0 50,0 50,0 50,0 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 Usługi w zakresie dostaw energii elektrycznej 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 Usługi przewozu koleją 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 Usługi zaopatrzenia w wodę Źródło: badanie monitorujące rynek z 2015 r. Wydajność rynku jest związana z konkurencyjnością, jak również z sytuacją konsumentów, a zaobserwowana poprawa może być powiązana z niedawnymi i z trwającymi reformami rynków produktów i usług Średnie wartości dla takich składników, jak zaufanie i oczekiwania wykazują niewielką korelację z produktem krajowym brutto (PKB) na mieszkańca wynoszącą odpowiednio 0,56 i 0,43. Chociaż z analizy dotyczącej poszczególnych państw nie wynika żaden wyraźny związek przyczynowo-skutkowy, związek między zmiennymi ma prawdopodobnie charakter dwukierunkowy. Z drugiej strony na ocenę funkcjonowania rynku wydawaną przez konsumentów może wpływać ogólna sytuacja gospodarcza w ich państwie. Ponadto na poziom ochrony konsumentów może wpływać skuteczność krajowych systemów egzekwowania prawa, na którą składa się oprócz uprawnień oraz rozwiązań organizacyjnych i w zakresie zarządzania także wiarygodny budżet przeznaczony na egzekwowanie praw konsumentów, który zależy z kolei od sytuacji gospodarczej w danym państwie. Z drugiej strony funkcjonowanie rynków konsumenckich ma zazwyczaj wpływ na konkurencyjność, a co za tym idzie na wzrost gospodarczy: właściwie chronieni i poinformowani konsumenci stanowią siłę napędową zwiększającą wybór na rynku wewnętrznym, który stymuluje konkurencję i prowadzi do wzrostu skuteczności przydziału zasobów oraz inwestycji. 18 Na rynkach przedstawionych na wykresach (oprócz agregatów rynkowych) wariancja MPI w poszczególnych państwach jest najwyższa. 21

23 Oceny składników zaufanie i oczekiwania przez konsumentów są również skorelowane z konkurencyjnością danego państwa, co zmierzyło Światowe Forum Ekonomiczne 19, przy czym wskaźnik korelacji wynosi 0,45 zarówno w przypadku zaufania, jak i w przypadku oczekiwań. Dostępne dowody sugerują zatem, że funkcjonowanie rynków konsumenckich w pewnym stopniu przyczynia się do ogólnej konkurencyjności danego państwa. Wykres 5: Wskaźnik konkurencyjności Światowego Forum Ekonomicznego w latach i składnik MPI dotyczący zaufania (2015) 19 Wskaźnik konkurencyjności Światowego Forum Ekonomicznego ( ). 22

24 Wykres 6: Wskaźnik konkurencyjności Światowego Forum Ekonomicznego w latach i składnik MPI dotyczący oczekiwań (2015) Relacja między MPI a wskaźnikiem zaufania konsumenta jest niejasna. Podczas gdy istnieje niewielka korelacja między poziomem MPI a poziomem wskaźnika zaufania konsumenta (0,30 w latach ) zmiany w czasie w zakresie MPI i wskaźnika zaufania konsumenta nie są skorelowane, co oznacza, że nie ma dowodu na to, że zmiany w zakresie MPI odzwierciedlają jedynie zmiany nastroju konsumentów 20. Wzrost MPI odnotowany w odniesieniu do 2015 r. stanowi w praktyce przyspieszenie pozytywnej tendencji obserwowanej od 2010 r. Prawdopodobne jest zatem, że poprawa zaobserwowana w przypadku kilku rynków może odzwierciedlać krzywą rentowności o nachyleniu dodatnim wynikającą z szeregu reform strukturalnych podjętych przez państwa 20 Źródło: Komisja Europejska, Analiza obejmuje dane liczbowe dotyczące państw członkowskich UE z pięciu lat (2010, 2011, 2012, 2013, 2015), z wyjątkiem Chorwacji, w przypadku której analiza obejmuje wyłącznie lata 2013 i Zmiany w czasie nie są dostępne w odniesieniu do 2010 r. Wskaźnikiem zaufania konsumenta zarządza Dyrekcja Generalna ds. Gospodarczych i Finansowych Komisji Europejskiej i oblicza się go jako średnią arytmetyczną bilansów (obliczonych jako różnica między odpowiedziami pozytywnymi a negatywnymi i mierzonych w punktach procentowych w odniesieniu do całkowitej liczby odpowiedzi) odpowiedzi na pytania o sytuację finansową gospodarstw domowych, ogólną sytuację gospodarczą, (odwrócone) oczekiwania w zakresie bezrobocia i oszczędności w okresie kolejnych 12 miesięcy. Bilanse wykorzystywane we wskaźniku zaufania konsumenta są sezonowo korygowane. 23

25 członkowskie w kontekście koordynacji polityki gospodarczej UE. Poprawa jest szczególnie widoczna na rynkach usług, na których koncentruje się europejski semestr. W tym względzie wskaźnik regulacji rynku produktów (OECD) 21 wykazuje niewielkie ujemne korelacje z wynikami w zakresie oczekiwań (-0,40), co sugeruje, że w państwach, w których występuje mniej barier dla konkurencji i przedsiębiorczości, poziom satysfakcji konsumentów jest nieco wyższy. Ponadto, wydaje się, że wydajność rynku jest wyższa, jeżeli ogólne środowisko konsumenckie jest bardziej sprzyjające, przy korelacji w wysokości 0,52 między MPI a wskaźnikiem sytuacji konsumentów (monitorowanym w tablicy wyników sytuacji konsumentów) 22. Świadczy to o tym, że rynki są bardziej wydajne w państwach członkowskich, które wdrażają polityki na rzecz lepszej sytuacji konsumentów. Wykres 7: Wskaźnik sytuacji konsumentów CCI (2014) i wskaźnik wydajności rynku MPI (2015) 21 Wskaźniki regulacji rynku produktów (OECD) stanowią obszerny i porównywalny w skali międzynarodowej zestaw wskaźników, które mierzą stopień, w jakim polityki promują lub utrudniają konkurencję w obszarach rynku produktów, na których konkurencja jest realna. Mierzą one ogólnogospodarcze otoczenia regulacyjne i rynkowe. Wskaźnik zastosowany w tej analizie (z 2013 r.) jest złożony i obejmuje następujące obszary: kontrolę państwa, bariery dla przedsiębiorczości i bariery dla handlu i inwestycji. 22 Wskaźnik sytuacji konsumentów jest to składnik złożony, obliczony na poziomie państwa, który stanowi punkt odniesienia dla krajowych środowisk konsumenckich oparty na trzech filarach: wiedza i zaufanie, zgodność i egzekwowanie przepisów oraz rozpatrywanie skarg i rozwiązywanie sporów. Powyższa analiza opiera się na wskaźniku sytuacji konsumentów (CCI) w odniesieniu do 2014 r. oraz MPI w odniesieniu do 2015 r. 24

26 Konsumenci w UE-15 są bardziej pozytywni w swoich ocenach rynku Wydajność rynku oceniana jest nieco bardziej pozytywnie w państwach członkowskich UE- 15 (80,1) niż w państwach członkowskich UE-13 (78,3), jak wynika z ustaleń dokonanych w poprzednich badaniach (z lat 2013, 2012 i 2011 podczas gdy w 2010 r. nie odnotowano prawie żadnej różnicy w ocenie obydwu grup) 23. Różnica ta jest największa w przypadku sektora towarów motoryzacyjnych i występuje we wszystkich sektorach rynkowych z wyjątkiem sektora usług telekomunikacyjnych (w przypadku którego oceny wydajności rynku dokonane przez konsumentów z UE-13 są lepsze niż oceny dokonane przez konsumentów z UE-15) 24. Zróżnicowanie jest wyraźniejsze w poszczególnych regionach geograficznych, tj. wydajność rynku jest oceniana znacznie lepiej w Europie Zachodniej oraz w pewnym stopniu w Europie Północnej niż w Europie Wschodniej, a zwłaszcza w Europie Południowej. Tabela 2: Różnice regionalne w ocenie rynku (2015) 25 UE-13 UE-15 Różnica UE-15 UE-13 Północ Południe Wschód Zachód Wszystkie rynki 78,3 80,1 1,9 79,4 76,2 78,2 82,3 Detaliczne produkty podstawowe 81,8 83,3 1,6 82,0 82,4 81,7 84,0 Towary (pół)trwałego użytku 82,8 84,4 1,6 81,6 81,7 82,8 86,0 Towary motoryzacyjne 76,4 79,9 3,5 80,9 75,7 76,4 82,1 Telekomunikacja 77,8 77,2-0,5 73,7 71,0 77,7 80,9 Transport 78,5 79,1 0,6 78,5 74,3 78,5 81,6 Usługi użyteczności publicznej 76,1 77,5 1,4 78,6 70,2 76,0 81,2 Usługi bankowe 73,7 76,9 3,1 77,8 70,4 73,7 80,2 Usługi z zakresu ubezpieczeń 78,4 80,0 1,6 79,1 76,0 78,3 82,1 Usługi z zakresu rekreacji 80,2 82,2 2,1 81,3 79,8 80,1 83,6 Inne usługi 75,0 78,4 3,4 78,2 75,0 74,9 80,2 Źródło: badanie monitorujące rynek z 2015 r. Wydaje się, że bardziej otwarte rynki osiągają wyższą wydajność Co do zasady w poszczególnych państwach członkowskich UE zróżnicowanie w zakresie wydajności rynków usług (w szczególności usług bankowych i usług sieciowych) jest większe niż w przypadku rynków towarów, co może być związane z niższą zbywalnością tych usług na poziomie transgranicznym. MPI w odniesieniu do rynków usług w zakresie dostaw energii 23 W przypadku lat 2010, 2011, 2012 i 2013 różnicę można zmierzyć wyłącznie między UE-15 a UE-12 (ponieważ Chorwacja nie została objęta badaniem). 24 Jednym z możliwych wyjaśnień jest fakt, że w UE-13 wdrażanie nowych technologii w usługach telekomunikacyjnych rozpoczęło się później, ale w oparciu o bardziej zaawansowane wersje tych technologii. 25 Do celów tej analizy państwa członkowskie UE podzielono na cztery następujące regiony geograficzne: północ (Dania, Finlandia, Szwecja), południe (Cypr, Grecja, Hiszpania, Malta, Portugalia, Włochy), wschód (Bułgaria, Chorwacja, Estonia, Litwa, Łotwa, Polska, Republika Czeska, Rumunia, Słowacja, Słowenia, Węgry) i zachód (Austria, Belgia, Francja, Irlandia, Luksemburg, Niderlandy, Niemcy, Zjednoczone Królestwo). 25

27 elektrycznej, zaopatrzenia w wodę, transportu kolejowego, kredytów hipotecznych i telefonii komórkowej wykazuje największe zróżnicowanie w całej UE 26. Najmniejsze zróżnicowanie w zakresie MPI obserwuje się w odniesieniu do rynków wycieczek i wyjazdów zorganizowanych, usług w zakresie kultury i rozrywki, zakwaterowania wakacyjnego, książek, magazynów i gazet oraz nowych samochodów. Wspomniane bardziej zintegrowane rynki są również ogólnie oceniane bardziej pozytywnie, wykazując silną ujemną korelację (-0,77) między wariancją MPI a faktycznym wynikiem w zakresie MPI (wykres 8); ustalenie to jest spójne z poprzednimi wydaniami 27. Wykres 8: Zróżnicowanie MPI w podziale na państwa i średni wynik w zakresie MPI w UE-28 Źródło: badanie monitorujące rynek z 2015 r. 26 Wariancję MPI uznaje się za miarę rozkładu (wariancja MPI w odniesieniu do danego rynku, mierzona w państwach członkowskich UE) i oblicza się ją następująco: 28 [MPI(J) i MPI(J) UE ] 2 28 i=1 gdzie MPI(J) i oznacza MPI dla rynku J w państwie i i MPI(J) UE oznacza średni MPI dla rynku J w Unii Europejskiej 27 Podobne korelacje odnotowano w wydaniach niniejszej tablicy wyników z lat 2012 i

28 3.3. Różnice społeczno-demograficzne w ocenie rynku Po raz pierwszy w niniejszym wydaniu tablicy wyników dla rynków konsumenckich wykorzystano wielozmiennowe techniki statystyczne 28, aby sprawdzić, w jaki sposób oceny konsumentów różnią się w zależności od poszczególnych właściwości społecznodemograficznych. Głównym ustaleniem jest to, że czynniki społeczno-demograficzne mają stosunkowo ograniczony wpływ na dokonywane przez konsumentów oceny wydajności rynków objętych badaniem: różnica między najwyższym a najniższym średnim wynikiem w zakresie MPI według oceny dokonanej przez różne grupy społeczno-demograficzne (który, jak wyjaśniono powyżej, jest wyrażany w skali od 1 do 100) wynosi 4,1 pkt 29. Konsumenci, dla których zaspokojenie podstawowych potrzeb jest trudne, oceniają wydajność rynku mniej korzystnie Sytuacja finansowa stanowi czynnik, który wywiera największy wpływ w ujęciu względnym na wynik w zakresie MPI oraz na wynik dotyczący większości jego składników. Konsumenci, dla których zaspokojenie podstawowych potrzeb jest trudne, faktycznie oceniają wydajność rynku mniej korzystnie niż inni konsumenci. Ustalenie to mogłoby być związane z faktem, że ta grupa konsumentów często spotyka się z ograniczonym dostępem do różnych rodzajów produktów na rynku. Z niedawno opublikowanego badania dotyczącego słabej pozycji konsumentów wynika, że konsumenci, którzy uważają, iż znajdują się w trudnej sytuacji finansowej, częściej napotykają problemy dotyczące dostępu (takie jak wyłączenie z handlu elektronicznego z powodu nieposiadania karty płatniczej lub odmowa udzielenia pożyczki). Zasadniczo uważa się, że grupa ta znajduje się na słabszej pozycji niż inne grupy we wszystkich zdefiniowanych aspektach tej słabszej pozycji 30. Osoby znajdujące się w trudnej sytuacji finansowej również częściej doświadczają problemów i zazwyczaj postrzegają zmianę jako nieco trudniejszą do dokonania niż inni konsumenci. Ustalenie to jest również zgodne z ustaleniami dokonanymi w badaniu dotyczącym słabej pozycji konsumentów, zgodnie z którym konsumenci znajdujący się w trudnej sytuacji finansowej uważają, że trudno jest zmienić dostawcę usług z powodu czynników związanych z dostępem, takich jak zadłużenie u ich obecnego dostawcy lub jeżeli chodzi o zmianę dostawcy usług w zakresie dostaw energii i usług online mieszkanie 28 Wielozmiennowe techniki statystyczne umożliwiają oszacowanie wpływu każdej ze zmiennych niezależnych (np. płci) przy jednoczesnym kontrolowaniu pozostałych zmiennych niezależnych (np.: wieku, wykształcenia, warunków zatrudnienia, rynku, państwa itd.). Analizę przeprowadzono na jednostkowych pochodzących z wydania badania monitorującego rynek z 2015 r. i obejmuje ona UE-28. Ogólny model liniowy zastosowano do wszystkich zmiennych zależnych z wyjątkiem zmiennych wyrażonych jako zmienne binarne (problemy i zmiana), w odniesieniu do których zastosowano modele logitowe. Więcej informacji dostępnych jest w rozdziale 2 publikacji Marcosa Domíngueza-Torreira, Stergiosa Athanasoglou, Pawła Stany (we współpracy z Michaelą Saisaną) pt. Consumer Markets in the EU: Final Report for the Consumers Directorate of DG Justice and Consumers (dostępnej pod adresem: 29 Dotyczy to różnicy w zakresie MPI między konsumentami, którzy zadeklarowali, że bardzo trudno jest im zaspokoić podstawowe potrzeby (76,7), a konsumentami, którzy zadeklarowali, iż zaspokojenie podstawowych potrzeb jest dla nich stosunkowo łatwe (80,8). 30 Komisja Europejska (2016). Understanding consumer vulnerability in the EU's key markets. Publikacja dostępna pod adresem: 27

29 w wynajmowanym lokalu, mieszkanie na terenie zarządzanym przez spółdzielnię mieszkaniową lub brak innych dostawców, którzy świadczyliby usługi na danym obszarze. Wykształcenie również ma istotny wpływ na MPI oceny konsumentów są ujemnie skorelowane z ich poziomem wykształcenia, co sugeruje, że osoby posiadające wyższy poziom wykształcenia zazwyczaj mają wyższe oczekiwania i są bardziej uważnymi konsumentami. Zawód również ma pewien wpływ na MPI, przynajmniej w ujęciu względnym osoby samozatrudnione przyznają najniższe oceny w zakresie MPI, podczas gdy osoby prowadzące gospodarstwo domowe, studenci i emeryci przyznają najwyższe oceny. Ponadto emeryci są mniej narażeni na problemy, ponieważ są mniej skłonni do dokonywania zmian, co może wynikać z ich bardziej konserwatywnego podejścia do zakupów. Co do zasady różnice między podkategoriami pracowników (kadra zarządzająca, pracownicy fizyczni i inni pracownicy biurowi) są ograniczone, a w wielu przypadkach nie są statystycznie istotne. Związek między korzystaniem z internetu a MPI jest niejednorodny: osoby, które nie korzystają z internetu, i osoby intensywnie korzystające z internetu przyznają najwyższe oceny w zakresie MPI, podczas gdy osoby korzystające z internetu tylko okazjonalnie (rzadziej niż raz w miesiącu) przyznają najniższe oceny w zakresie MPI i jego składników. Osoby, których język ojczysty nie jest językiem urzędowym lub językiem regionalnym na obszarze, na którym mieszkają, przyznają niższą ocenę w zakresie MPI i niektórych powiązanych składników niż pozostała część społeczeństwa (częściej również doświadczają problemów), ale jednocześnie osoby te są bardziej skłonne do dokonywania zmian. Wiek jest zmienną najsłabiej związaną z MPI i jego składnikami. Należy jednak zauważyć, że osoby powyżej 65. roku życia zazwyczaj przyznają wyższe oceny w zakresie MPI w porównaniu z pozostałymi grupami wiekowymi, co jest spowodowane głównie wyższymi wynikami w zakresie oczekiwań, wyboru i ogólnej szkody. Osoby w wieku od 18 do 34 lat wykazują natomiast wyższą tendencję do dokonywania zmian. Jeżeli chodzi o płeć, kobiety wyrażają korzystniejsze opinie w zakresie wszystkich składników MPI i są mniej skłonne do dokonywania zmian. Natomiast w odniesieniu do łatwości dokonywania zmian i tendencji do składania skarg różnice nie są statystycznie istotne. 28

30 Tabela 3: Szacunkowe średnie 31 ocen konsumentów z podziałem na różne grupy społeczno-demograficzne MPI Zaufanie Wybór Problemy Szkoda Skargi Zmiana Płeć Mężczyzna 79,2 7,1 7,4 7,8 9,4 7,6 10,2% 5,6 2,9 A 11,2% 7,7 A Kobieta 80,5 7,3 7,5 7,9 9,5 7,8 9,2% 5,8 2,9 A 10,6% 7,7 A Wiek ,9 A 7,3 A 7,5 B 7,9 A 9,4 AB 7,7 A 10,2% A 5,6 A 2,9 AB 12,0% 7,7 A ,5 7,2 7,4 A 7,8 9,4 A 7,7 A 10,0% A 5,8 B 2,9 A 10,6% A 7,8 A ,8 A 7,2 7,4 A 7,9 A 9,5 B 7,7 9,5% 5,8 B 2,9 BC 10,6% A 7,6 A ,7 7,3 A 7,5 B 8,0 9,5 7,8 7,9% 5,5 A 3,0 C 10,1% A 7,6 A Wykształcenie Podstawowe 80,9 7,4 7,6 8,0 9,5 A 7,8 9,5% A 5,6 A 3,0 A 11,6% B 8,0 Średnie 80,3 7,3 7,6 7,9 9,5 A 7,8 9,3% A 5,8 A 2,9 A 10,5% A 7,7 Wyższe 78,7 7,1 7,3 7,8 9,4 7,6 10,3% 5,7 A 2,9 11,0% AB 7,5 Zawód Samozatrudnienie 78,8 7,1 7,4 A 7,8 9,4 A 7,6 10,7% D 5,8 D 2,9 BC 11,7% B 7,6 A Członek kadry kierowniczej 79,7 AB 7,2 A 7,4 AB 7,9 AB 9,4 AB 7,7 BC 10,5% CD 5,8 CD 2,8 A 12,1% B 7,6 A Inna praca biurowa 79,7 A 7,2 A 7,4 BC 7,8 A 9,5 C 7,7 A 9,4% B 5,8 CD 2,9 B 11,1% AB 7,7 A Praca fizyczna 79,9 BC 7,2 AB 7,5 D 7,9 AB 9,4 AB 7,7 C 10,3% CD 5,7 BCD 3,0 CD 11,2% AB 7,7 A Student(ka) 80,2 C 7,4 7,4 A 7,9 C 9,5 D 7,7 AB 9,4% AB 5,4 A 3,0 CD 12,4% B 7,6 A Prowadzenie domu 81,0 7,4 C 7,6 8,0 9,5 CD 7,8 9,5% B 5,6 ABC 2,9 ABC 10,4% A 7,8 A Poszukiwanie zatrudnienia 80,0 ABC 7,3 BC 7,5 BC 7,9 AB 9,4 BC 7,7 ABC 9,9% BC 5,6 ABCD 3,0 D 11,0% AB 7,8 A Emeryt(ka) 80,2 C 7,3 B 7,5 CD 7,9 BC 9,5 D 7,7 ABC 8,8% A 5,6 AB 2,9 ABC 9,0% 7,7 A Korzystanie z internetu Codziennie lub prawie codziennie 80,0 DE 7,3 C 7,5 7,9 B 9,4 A 7,7 D 10,0% D 5,8 B 2,9 B 11,1% C 7,7 A Co najmniej raz w tygodniu 78,8 B 7,2 B 7,3 B 7,7 9,5 B 7,5 B 9,2% B 5,6 A 2,8 A 11,5% C 7,7 A Co najmniej raz w miesiącu 79,4 C 7,2 C 7,4 CD 7,8 9,4 A 7,7 C 10,2% CD 5,7 AB 3,0 C 11,4% C 7,4 A Rzadziej niż raz w miesiącu 76,9 A 7,0 A 7,0 A 7,5 A 9,4 A 7,3 A 11,5% D 5,3 A 3,1 C 10,9% BC 7,4 A Bardzo rzadko 79,7 CD 7,2 BCD 7,3 BCD 7,9 B 9,5 B 7,7 C 8,9% BC 5,6 AB 3,1 C 7,8% A 8,0 A Nigdy 80,3 E 7,3 D 7,4 D 7,9 B 9,6 C 7,7 CD 7,6% A 5,4 A 3,1 C 8,3% AB 7,9 A Nie wiem / brak odpowiedzi 77,6 AB 7,0 AB 7,2 ABC 7,5 A 9,5 ABC 7,3 AB 9,7% ABCD 5,0 AB 3,1 ABC 10,7% ABC 8,1 A Język ojczysty Język urzędowy lub regionalny 79,9 7,2 A 7,5 7,9 9,4 7,7 9,6% 5,7 A 2,9 10,8% 7,7 A Inny ważny, inny regionalny, inny język 79,0 7,2 A 7,5 7,7 9,3 7,6 11,8% 5,8 A 3,0 12,4% 7,7 A Dochód (trudność w utrzymaniu się) Bardzo trudne 76,7 6,8 7,2 7,6 9,1 7,4 13,7% 6,1 2,9 AB 11,8% C 7,2 Stosunkowo trudne 79,4 7,2 7,4 A 7,8 A 9,4 7,7 A 10,2% B 5,9 2,9 C 10,5% A 7,6 A Stosunkowo łatwe 80,8 A 7,4 7,5 B 8,0 B 9,5 B 7,8 8,6% 5,5 A 2,9 A 10,7% AB 7,8 B Bardzo łatwe 79,7 7,2 7,4 A 7,8 A 9,5 A 7,7 A 9,4% A 5,5 A 3,0 BC 11,4% BC 7,9 B Nie wiem / brak odpowiedzi 80,9 A 7,3 7,6 B 8,0 B 9,5 AB 7,9 9,5% AB 5,5 A 2,8 A 11,2% ABC 7,8 AB Źródło: badanie monitorujące rynek z 2015 r. Porówn ywalnoś Oczeki ć wania W załączniku 5.3 znajdują się szczegółowe informacje dotyczące względnego znaczenia składników MPI z podziałem na czynniki społeczno-demograficzne. Łatwość zmiany 31 W tabeli przedstawiono szacunkowe średnie modelu w odniesieniu do każdej ze zmiennej zależnej zgodnie z poszczególnymi wartościami zmiennej niezależnej (które niekoniecznie odpowiadają wartościom obliczonym za pomocą prostej tablicy wielodzielczej, w przypadku której nie uwzględnia się interakcji z pozostałymi zmiennymi niezależnymi). Ponadto średnie te należy uznać za statystycznie istotnie różne z wyjątkiem sytuacji, w której danej parze kategorii przypisano tę samą literę (zob. sąsiadująca kolumna po prawej stronie). Jeżeli danej kategorii przypisano puste pole, oznacza to, że jest ona statystycznie istotnie różna od wszystkich pozostałych kategorii. Litery zastosowane w tabeli nie mają żadnego znaczenia, służą one wyłącznie porównaniu kategorii. Przykładowo wskaźnik wydajności rynku (MPI) wynosi 80,5 w odniesieniu do kobiet i 79,2 w odniesieniu do mężczyzn, a różnica ta jest statystycznie istotna (obydwu kategoriom przypisano puste pole). Natomiast szacowana średnia MPI wynosi 79,7 ( AB ) wśród kadry kierowniczej i 79,9 ( BC ) wśród pracowników fizycznych, ale różnica nie jest statystycznie istotna (obydwu przypisano literę B ). Wskaźnik MPI w odniesieniu do osób prowadzących gospodarstwo domowe (któremu przypisano puste pole) jest natomiast statystycznie istotnie różny od MPI dla wszystkich pozostałych kategorii związanych z zawodem. 29

31 3.4. Ocena różnych grup rynków Ogólna ocena Aby przeanalizować ogólne wzorce rynkowe, poszczególne rynki pogrupowano tematycznie, tworząc dziewięć następujących sektorów rynkowych: detaliczne produkty podstawowe, towary (pół)trwałego użytku, towary motoryzacyjne, telekomunikacja, transport, usługi użyteczności publicznej, usługi bankowe, usługi z zakresu ubezpieczeń i usługi z zakresu rekreacji 32. W tabeli 4 przedstawiono ogólne wyniki w odniesieniu do każdego sektora rynkowego i ich zmiany w latach W tablicy wyników wykorzystano różne kolory, aby wyróżnić cztery kategorie wydajności w zależności od grupy kwartylowej, do którego należy każdy z wyników (oddzielnie w odniesieniu do wszystkich rynków towarów i usług) 33. Kolory ciemnozielony, jasnozielony, pomarańczowy i czerwony oznaczają odpowiednio: wysoką wydajność (wynik w górnych 25% wyników), wydajność średnią do wysokiej (50 75 % wyników), wydajność średnią do niskiej (25 50% wyników) oraz niską wydajność (dolne 25 % wyników) 34. Wyniki w podziale na kwartyle pozostają stosunkowo stabilne, chociaż sektor detalicznych produktów podstawowych, który w ujęciu względnym osiągnął najlepsze wyniki w 2013 r. i przez kilka lat uzyskiwał wyniki w zakresie wydajności między środkowym a górnym kwartylem, obecnie plasuje się między środkowym a dolnym kwartylem. Wydajność w przypadku towarów motoryzacyjnych i usług bankowych utrzymują się poniżej dolnego kwartyla pomimo wyraźnej poprawy odnotowanej od 2013 r. Również w odniesieniu do usług z zakresu transportu zaobserwowano poprawę wynoszącą 4,1 pkt. Co do zasady wyniki w zakresie MPI w odniesieniu do wszystkich sektorów rynkowych wzrosły o 1,9 pkt lub więcej od 2013 r., co stanowi istotną poprawę w porównaniu z poprzednimi okresami sprawozdawczymi. Tabela 4: Wskaźnik wydajności rynku (MPI) w podziale na sektory rynkowe Towary Usługi Źródło: badanie monitorujące rynek z 2015 r. MPI 2015 Towary (pół)trwałego użytku 84,1 Detaliczne produkty podstawowe 83,0 Towary motoryzacyjne 79,2 Usługi z zakresu rekreacji 81,8 Usługi z zakresu ubezpieczeń 79,6 Transport 78,9 Telekomunikacja 77,3 Usługi użyteczności publicznej 77,2 Usługi bankowe 76,2 Różnica Różnica Różnica Różnica ,8-0,3 +1,3 +1,5 +1,9-0,4 +1,0 +1,0 +2,8 +1,2 +0,6 +0,1 +2,1-0,7 +0,7 +0,9 +3,2 +0,7 +0,4-0,5 +4,1 +0,7 +0,4 +0,1 +3,0 +0,2 +2,2 +0,1 +3,4 +0,9 +0,2-0,8 +4,4 +0,7 +0,8 +2,2 W tabeli 5 przedstawiono bardziej szczegółowy przegląd sposobów, na jakie różne składniki MPI wpływają na wyniki w każdym z przedstawionych powyżej sektorów. 32 Następujących rynków usług nie zaklasyfikowano do żadnego z sektorów: usługi prawne i księgowe, usługi z zakresu pielęgnacji ciała, produkty do konserwacji, usługi związane z nieruchomościami, usługi w zakresie wynajmu pojazdów oraz konserwacja i naprawa pojazdów. 33 Estymację kwartyli (w odniesieniu do MPI, jego składników i innych wskaźników) zawartą w badaniu monitorującym rynek przeprowadzono za pomocą funkcji Quartile.INC w programie Excel. 34 Kolory wskazane w kolumnach od drugiej do piątej wskazują, do której grupy kwartylowej należał MPI sektora rynkowego odpowiednio w 2012 r., 2011 r. i 2010 r. 30

32 Tabela 5: Składniki MPI: czynniki decydujące o wydajności sektorów rynkowych Towary Usługi Towary (pół)trwałego użytku Detaliczne produkty podstawowe Towary motoryzacyjne Usługi z zakresu rekreacji Usługi z zakresu ubezpieczeń Transport Telekomunikacja Usługi użyteczności publicznej Usługi bankowe MPI 2015 Porównywal ność (średnia) Źródło: badanie monitorujące rynek z 2015 r. Zaufanie (średnia) Składniki MPI Problemy Szkoda (średnia) O niższej wydajności sektorów usług bankowych i towarów motoryzacyjnych decydują takie składniki, jak: porównywalność, zaufanie i oczekiwania, w odniesieniu do których wyniki w zakresie wydajności plasują się poniżej dolnego kwartyla. W przypadku usług bankowych nawet jeżeli wydajność w odniesieniu do składnika problemy mieści się w przedziale od średniej do wysokiej, związana z problemami jest wysoka. Sytuacja ta jest jeszcze wyraźniejsza w przypadku sektora usług z zakresu ubezpieczeń, którego wydajność jest wysoka w odniesieniu do problemów, a niska w odniesieniu do szkody. Ilustruje to nieodłącznie związany z charakterem ubezpieczenia fakt, że problemy mogą wystąpić tylko wówczas, gdy mało prawdopodobne zdarzenie spowoduje uruchomienie polisy ubezpieczeniowej, czego naturalnym skutkiem jest niższy odsetek konsumentów doświadczających problemów, które powodują jednak znaczną szkodę. Sektor detalicznych produktów podstawowych, podobnie jak sektor usług z zakresu rekreacji, osiąga natomiast wysoką wydajność w odniesieniu do szkody. Sektor transportu osiąga wysoką wydajność pod względem porównywalności i zaufania oraz niską wydajność pod względem wyboru. Sektor telekomunikacji plasuje się poniżej dolnego kwartyla pod względem problemów. Nie jest zaskoczeniem, że wydajność w odniesieniu do porównywalności i wyboru jest niska w przypadku sektora usług użyteczności publicznej Wyniki w podziale na sektory rynkowe Oczekiwania (średnia) Wybór (średnia) Skargi Zmiana dostawcy Łatwość zmiany (średnia) W kolejnych sekcjach przedstawiono bardziej szczegółowe wyniki w podziale na sektory rynkowe. W odniesieniu do każdego sektora wykres przedstawia wyniki w zakresie MPI i jego składników za 2015 r. (jak również ich zmiany od 2013 r.), wydajność poszczególnych rynków należących do danego sektora oraz udział sektora w budżecie gospodarstw domowych 35. Kolory mają takie samo znaczenie jak powyżej 36. Wykres należy odczytywać w następujący sposób: 35 Aby zapewnić analogiczność rynków, zastosowano HBS Eurostatu (hbs_str_t211). 36 Kolory wskazują, do której grupy kwartylowej należy każdy wynik, na podstawie dotyczących wszystkich rynków usług lub wszystkich rynków towarów. Na przykład rynek usług przedstawiony w ciemnozielonym kolorze plasuje się powyżej w górnego kwartyla wyników dla wszystkich rynków usług. 31

33 Wykres 9: W jaki sposób odczytywać wyniki w podziale na sektory rynkowe Rynki uwzględnione w sektorze rynkowym Kod koloru odzwierciedla kwartyl, do którego należy każdy rynek. Kod koloru odzwierciedla kwartyl, do którego parametr należał w poprzednim wydaniu. Kod koloru odzwierciedla kwartyl, do którego parametr należy w bieżącym roku. % budżetu gospodarstwa domowego przeznaczonego na dany sektor rynkowy Rynek A Rynek B xx,x Średni MPI xx,x % budżetu gospodarstw domowych: x% Rynek C x.x x.x x.x Rynek D Porównywalność x,x Zaufanie x,x Oczekiwania x.x x,x% Różnica w porównaniu ze średnim wynikiem w 2013 r. jest wskazana w lewym górnym rogu. Średnik wynik każdego z paramentrów dla sektora rynkowego % problemów x,x% Szkoda x.x Wybór x.x Detaliczne produkty podstawowe Sektor detalicznych produktów podstawowych składa się z sześciu rynków charakteryzujących się wysokim poziomem konsumpcji oraz wysoką częstotliwością nabywania produktów. W związku z czysto rodzajowym charakterem towarów rynek charakteryzuje się również wysokim stopniem substytucyjności produktów i detalistów, a konsumenci faktycznie przywiązują wagę do składnika wybór. Na rynki te przypada łącznie 12% budżetu gospodarstw domowych. 32

34 Wykres 10: Detaliczne produkty podstawowe wyniki wydajności Książki, magazyny i gazety +1,9 Średni MPI 83,0 % budżetu gospodarstw domowych: 12% Napoje bezalkoholowe Chleb, płatki zbożowe, ryż i makaron +0,1 +0,4 +0,3 Leki wydawane bez recepty Owoce i warzywa Porównywalność 7,8 Zaufanie 7,6 Oczekiwania 8,1 Mięso i produkty mięsne +0,7% % problemów 6,1% Szkoda 5,1 Wybór 8,2 Źródło: badanie monitorujące rynek z 2015 r. Sektor detalicznych produktów podstawowych pogorszył swoje wyniki w latach W przeciwieństwie do sytuacji w poprzednich okresach sprawozdawczych, w których ten sektor rynkowy osiągał zasadniczo dobre wyniki, pod względem wydajności wyrażonej przy pomocy MPI plasuje się on obecnie między środkowym a dolnym kwartylem, nawet pomimo wzrostu wyniku o 1,9 pkt odnotowanego od 2013 r. Wyniki dla składników porównywalność i oczekiwania również plasują się w tym zakresie. Sektor rynkowy należy natomiast do kategorii osiągającej wydajność średnią do wysokiej w odniesieniu do składników: zaufanie, wybór i problemy oraz osiąga wysoką wydajność w odniesieniu do składnika, co prawdopodobnie odzwierciedla fakt, że większość produktów sprzedawanych na tych rynkach stanowi przedmioty o stosunkowo niskiej wartości, w przypadku których substytucyjność jest wysoka. Rynek mięsa wciąż osiąga niskie wyniki Wyniki dotyczące sektora rynkowego detalicznych produktów podstawowych odzwierciedlają średnią znacznie zróżnicowanych rynków. Rynek książek, magazynów i gazet osiąga wysokie wyniki, rynki napojów bezalkoholowych oraz chleba, płatków zbożowych, ryżu i makaronu osiągają wyniki średnie do wysokich, rynki leków wydawanych bez recepty oraz owoców i warzyw osiągają wyniki średnie do niskich, a rynek mięsa i produkty mięsne osiąga niskie wyniki. Tego rodzaju różnorodność może w pewnym stopniu wyjaśniać niejednolite wyniki w tym sektorze. Rynek mięsa i produktów mięsnych zajmuje 12. miejsce na 13 rynków towarów ocenianych w badaniu monitorującym rynek z 2015 r., a od pierwszego badania monitorującego rynek, które przeprowadzono w 2010 r., jest on jednym z rynków o najsłabszych wynikach. W 2013 r. jego wynik był niższy niż w 2012 r. (-2,1 pkt), do czego prawdopodobnie przyczynił się skandal związany z koniną, który pokazał, że oszuści korzystali z niedociągnięć systemu ze szkodą zarówno dla działających zgodnie z prawem przedsiębiorców, jak i dla konsumentów. Od 2013 r. wskaźnik MPI tego rynku wzrósł o 3,2 pkt, co wynikało ze zwiększonego zaufania, oczekiwań i porównywalności. Zaufanie nadal jest jednak niskie, a w porównaniu z 2013 r. wzrósł odsetek respondentów, którzy napotkali problemy. 33

35 W dniu 13 grudnia 2014 r. weszły w życie nowe unijne przepisy w zakresie etykietowania żywności 37. Stanowiły one podstawę prawną wprowadzenia obowiązku określenia państwa lub miejsca pochodzenia nieprzetworzonego mięsa wieprzowego, drobiowego, baraniego i koziego (w tym czasie przyjęto także właściwe przepisy wykonawcze) oraz opatrzenia produktów informacją z połączonych kawałków mięsa, a także ogólnie zaostrzyły zasady dotyczące praktyk wprowadzających w błąd. W maju 2013 r. Komisja przedstawiła również wniosek ustawodawczy 38, aby wzmocnić urzędowe kontrole w całym łańcuchu rolno-spożywczym, obejmujące publikację wyników poszczególnych podmiotów i ustanowienie systemów oceny, które umożliwiłyby konsumentom zapoznanie się z danymi na temat wyników detalistów, restauracji i innych przedsiębiorstw. Obecnie trwają negocjacje między współprawodawcami UE na temat tego wniosku. Przewiduje się, że po jego przyjęciu przepisy te przyczynią się do wzrostu zaufania konsumentów (chociaż nie dotyczy on konkretnie sektora mięsa). W tym samym czasie w ramach sieci na rzecz zwalczania fałszowania żywności, którą ustanowiono w 2013 r. w celu stworzenia ogólnoeuropejskiego mechanizmu zapewniającego szybką wymianę informacji między organami krajowymi a Komisją w razie podejrzeń dotyczących nieuczciwych praktyk, odnotowano wzrost liczby wymian informacji z 30 w 2013 r. do ponad 100 w 2015 r., co łącznie daje liczbę około 200 spraw od chwili ustanowienia tej sieci Towary (pół)trwałego użytku Sektor rynkowy towarów (pół)trwałego użytku obejmuje 4 rynki, na które przypada 3% 39 budżetu gospodarstw domowych konsumentów. Rynki te charakteryzują się zwykle niższą częstotliwością zakupów, ale wysoką częstotliwością używania produktów. W porównaniu z detalicznymi produktami podstawowymi generują one większe pojedyncze wydatki. Wykres 11: Towary (pół)trwałego użytku wyniki wydajności Produkty służące rozrywce Duże urządzenia gospodarstwa domowego Produkty elektroniczne Produkty z zakresu ICT +0,3 +2,8 Porównywalność 8,1 Średni MPI 84,1 +0,5 Zaufanie 7,7 +0,4 % budżetu gospodarstw domowych: 3% Oczekiwania 8,3 +1,0% % problemów 9,7% Szkoda 5,5 Wybór 8,3 Źródło: badanie monitorujące rynek z 2015 r. 37 Rozporządzenie (UE) nr 1169/2011, Dz.U. L 304 z , s COM(2013) 265 final. 39 W tablicy wyników dla rynków konsumenckich z 2014 r. na sektor ten przypadało 12% wydatków gospodarstw domowych. Spadek tej liczby odzwierciedla fakt, że w 2015 r. badaniem nie objęto pięciu rynków należących do tego sektora, a mianowicie okularów i soczewek, małych urządzeń gospodarstwa domowego, mebli i wyposażenia, produktów do konserwacji oraz odzieży i obuwia. 34