ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 25

|

|

|

- Bronisława Rogowska

- 5 lat temu

- Przeglądów:

Transkrypt

1 PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 2 Szkoła Główna Handlowa w Warszawie Warszawa 21

2 Rada Programowa Elżbieta Adamowicz (przewodnicząca), Joanna Klimkowska (sekretarz), Andrzej Kowalski Marco Malgarini, Gernot Nerb, Ataman Ozyildirim, Janusz Stacewicz, István János Tóth Komitet Redakcyjny i adres Redakcji: Konrad Walczyk (Redaktor Naczelny) Karolina Konopczak (Sekretarz) ul. Rakowiecka 22, 221 Warszawa Artykuły zawarte w publikacji zostały zrecenzowane zgodnie z wytycznymi MNiSW Wydanie I Wersja papierowa czasopisma jest wersją pierwotną Copyright by Szkoła Główna Handlowa w Warszawie, Warszawa 21 Wszelkie prawa zastrzeżone. Kopiowanie, przedrukowanie i rozpowszechnianie całości lub fragmentów niniejszej publikacji bez zgody wydawcy zabronione. Wydawnictwo: Szkoła Główna Handlowa w Warszawie Oficyna Wydawnicza Al. Niepodległości 162, 24 Warszawa wydawnictwo@sgh.waw.pl ISSN Druk i oprawa: Nakład 1 egz. Zamówienie:

3 SPIS TREŚCI I. WSTĘP... 4 II. KONIUNKTURA W GOSPODARCE POLSKIEJ... Joanna Klimkowska III. KONIUNKTURA W ROLNICTWIE... 7 Piotr Szajner, Konrad Walczyk 1. Omówienie wyników Wyniki szczegółowe... 9 IV. KONIUNKTURA W PRZEMYŚLE PRZETWÓRCZYM Elżbieta Adamowicz, Konrad Walczyk 1. Omówienie wyników Wyniki szczegółowe... 4 V. KONIUNKTURA W BUDOWNICTWIE Maria Podgórska 1. Omówienie wyników Wyniki szczegółowe VI. KONIUNKTURA W HANDLU Katarzyna Majchrzak 1. Omówienie wyników Wyniki szczegółowe... 1 VII. KONIUNKTURA W BANKOWOŚCI Stanisław Kluza, Oskar Krzesicki 1. Omówienie wyników Wyniki szczegółowe VIII. KONDYCJA GOSPODARSTW DOMOWYCH Sławomir Dudek 1. Omówienie wyników Wyniki szczegółowe IX. SUMMARY Elżbieta Adamowicz, Sławomir Dudek, Stanisław Kluza, Oskar Krzesicki, Katarzyna Majchrzak, Maria Podgórska, Konrad Walczyk

4 4 I. WSTĘP 1. Informacje zawarte w niniejszym numerze Zeszytów koniunktury w gospodarce polskiej oparte są na wynikach ankietowych badań koniunktury wykonanych przez Instytut Rozwoju Gospodarczego Szkoły Głównej Handlowej w Warszawie (IRG SGH) w lipcu i sierpniu 21 r. Badania przeprowadzono w następujących sektorach gospodarki polskiej: - rolnictwie w 18 edycji badania w lipcu 21 r. wzięło udział 2243 gospodarstw rolnych; - przemyśle przetwórczym w 323 edycji badania w sierpniu 21 r. uczestniczyło 34 przedsiębiorstw; - budownictwie w 88 edycji badania w lipcu 21 r. wzięło udział 22 przedsiębiorstw budowlanych; - handlu w 87 edycji badania w lipcu 21 r. odpowiedzi udzieliło 16 przedsiębiorstw handlowych; - bankowości w 66 edycji badania w lipcu 21 r. uczestniczyło 18 banków; - gospodarstwach domowych w 92 edycji badania w lipcu 21 r. wzięło udział 661 respondentów. 2. Badania koniunktury są prowadzone przez IRG SGH raz na kwartał, z wyjątkiem badania w przemyśle przetwórczym, które jest prowadzone co miesiąc. Ankiety są wysyłane do losowo wybranej grupy odbiorców, z zachowaniem warunku reprezentatywności, w pierwszym miesiącu kwartału (w badaniu w przemyśle przetwórczym w połowie miesiąca). Kwestionariusze zawierają pytania dotyczące aktywności ekonomiczną ankietowanych jednostek. Pytamy o to, jak obecna sytuacja respondentów, tj. w okresie, w którym udzielają odpowiedzi, zmieniła się w porównaniu z analogicznym okresem poprzedniego kwartału lub roku, oraz o ich przewidywania co do sytuacji w analogicznym okresie kolejnego kwartału lub roku w porównaniu z sytuacją bieżącą. Niektóre pytania dotyczą tylko zmian, które zaszły. Wyjątkiem jest badanie koniunktury w bankowości, w którym ankietowani oceniają, jak ich sytuacja w kwartale poprzedzającym badanie zmieniła się względem kwartału wcześniejszego oraz jak ta sytuacja zmieni się w kwartale, w którym prowadzone jest badanie 1. Niniejsze opracowanie przedstawia zatem sytuację w sześciu sektorach gospodarki polskiej w pięciu 21 r. na tle poprzednich miesięcy. Jedynie w przypadku przemysłu przetwórczego ocena kwartalna została sporządzona na podstawie wyników za dwa pierwsze miesiące III kwartału 21 r. 1 Szczegółowy opis metod badawczych i wzory kwestionariuszy zamieszczono na stronie internetowej IRG SGH:

5 II. KONIUNKTURA W GOSPODARCE POLSKIEJ Ocena koniunktury w gospodarce polskiej przeprowadzana jest za pomocą barometru IRG SGH. W lipcu 21 r. wartość barometru wyniosła -9,1 pkt. W porównaniu z poprzednim kwartałem nastąpił spadek o 4,4 pkt. W porównaniu z lipcem 214 roku również odnotowano spadek o zbliżoną wielkość, a dokładnie o 4,2 pkt. W lipcu barometr IRG SGH zazwyczaj przyjmuje wartość ujemną, na ogół też jest to wartość wyższa niż w kwietniu. Tym razem zatem odnotowano zmianę niezgodną ze wzorcem sezonowości. Wartości barometru od dłuższego czasu utrzymują się poniżej zera; długookresowa średnia nie zmieniła się i nadal wynosi -9,9 pkt. Bieżący wynik jest zatem nieco powyżej tej średniej. Jest on natomiast niższy nie tylko od średniej dla III kwartału, ale i od średniej z odnotowanych dotychczas ujemnych wartości barometru w III kwartale. Ożywienie sezonowe widoczne w II kwartale roku ustąpiło osłabieniu koniunktury, aczkolwiek nie we wszystkich obszarach objętych barometrem BARIRG średnia składnik cykliczny (prawa skala) Rysunek 1. Barometr IRG SGH w latach W bieżącym kwartale dodatnie wartości wskaźników koniunktury odnotowano jedynie w przemyśle przetwórczym i handlu. Wartości wskaźników dla gospodarstw domowych, rolnictwa i transportu są najniższe wśród ujemnych. Taki rozkład jest typowy dla III kwartału roku i pod tym względem lipiec 21 nie przyniósł żadnej zmiany. Zaskoczeniem jednak były ujemne wartości wskaźników dla budownictwa i zwłaszcza wyniki sektora bankowego. Dla budownictwa wskaźnik koniunktury wyniósł -4,2 pkt., czyli 3 pkt. powyżej średniej ujemnych wartości dla lipca. Wskaźnik dla sektora bankowego wyniósł aż -16,7 pkt., co jest najgorszym lipcowym wynikiem dla tego sektora w historii badań IRG SGH (długookresowa średnia wynosi 2, pkt.). Wyniki sektora bankowego mocno zaciążyły na wartości barometru i ocenie koniunktury w III kwartale br. Szereg czasowy wskaźnika dla sektora bankowego charakteryzuje się dużą przewagą wartości dodatnich, jednakże ostatni kwartał ubiegłego roku zamknął się rekordowo niskim wynikiem, -28,6 pkt., który poprawił się znacznie w I kwartale br., by przynieść kolejny bardzo słaby wynik w II kwartału br. (-17,7 pkt.). Z badania w sektorze bankowym wynika, że słabe oceny dotyczą niemal wszystkich badanych obszarów. Jak wspomniano, w porównaniu z poprzednim kwartałem wartość barometru zmalała o 4,4 pkt. O tej porze roku obserwowany jest na ogół wzrost wartości barometru. Do spadku przyczyniło się przede wszystkim pogorszenie koniunktury w bankowości i budownictwie. Oceny koniunktury w sektorze

6 6 bankowym spowodowały spadek wartości barometru o prawie 3,3 pkt., dwa razy więcej niż oceny koniunktury w budownictwie. Należy dodać, że sektor bankowy, mimo iż jego wyniki nie charakteryzują się sezonowością, na ogół o tej porze roku odnotowuje poprawę koniunktury wyrażającą się we wzroście wartości wskaźnika w skali kwartału. To samo dotyczy konsumentów. W ich przypadku kwartalny spadek wartości wskaźnika kondycji można tłumaczyć efektem bazy, poprzedni kwartał bowiem przyniósł bardzo optymistyczne oceny. W ostatnim badaniu zostały one jednak skorygowane, zwłaszcza jeśli chodzi o rynek pracy i oszczędności. Wpływ kondycji gospodarstw domowych był tym razem niewielki; do spadku wartości barometru przyczyniła się w wysokości zaledwie,6 pkt. Wpływ pogorszenia koniunktury w handlu na obniżenie się wartości BARIRG był znikomy. Poprawa koniunktury w pozostałych trzech obszarach w niewielkim stopniu zniwelowała powyższe spadki. Najbardziej poprawiła się koniunktura w transporcie, co przełożyło się na wzrost wartości barometru o,6 pkt. W dalszej kolejności jest rolnictwo, a za nim przemysł przetwórczy. W sumie te dwa działy gospodarki narodowej wniosły do kwartalnej zmiany wartości barometru tyle samo, co transport samochodowy. Styczeń Luty Marzec Kwiecień Maj Czerwiec Lipiec Sierpień Wrzesień Październik Listopad Grudzień Rysunek 2. Przebieg wartości barometru w ciągu roku (w latach ). W porównaniu z III kwartałem ubiegłego roku wartość barometru IRG SGH zmalała o 4,2 pkt. (z powodu gorszej od oczekiwanej koniunktury w bankowości, budownictwie i rolnictwie. Sam sektor bankowy wniósł ponad pkt. do spadku, budownictwo i rolnictwo zaś po,8 pkt. Należy nadto wspomnieć o konsumentach, gdyż w skali roku ich nastroje się znacznie poprawiły, co przełożyło się na 1,3-punktowy wzrost wartości barometru. Gdyby opierać się na samym szeregu barometru IRG SGH, to należałby powiedzieć, że w III kwartale 21 r. zawiodły czynniki sezonowe, a dodatkowo ujawnił się negatywny wpływ czynników cyklicznych. Wartość barometru jest nie tylko poniżej długookresowej średniej, ale i choć nieznacznie poniżej średniej wartości ujemnych. Utrzymuje się ponadto kierunek spadkowy w długookresowym trendzie. Na lipcowych ocenach koniunktury w gospodarce niewątpliwie jednak zaważył sektor bankowy, który w ostatnim czasie znajduje się pod niekorzystnym wpływem czynników politycznych.

7 7 III. KONIUNKTURA W ROLNICTWIE 1. Omówienie wyników badania 1. W trzecim kwartale 21 r. obserwujemy umocnienie się koniunktury w polskim rolnictwie, jednak poprawa jest słabsza niż zazwyczaj o tej porze roku. Wskaźnik koniunktury rolnej IRG SGH (IRGAGR) wzrósł o 3, punktu z poziomu -1 pkt. do -6, pkt. tj. znacznie mniej niż wynosi przeciętny w latach wzrost wskaźnika w trzecim kwartale (7,7 pkt.). Zaważyło na tym pogorszenie się nastrojów gospodarstw rolnych, spowodowane prawdopodobnie oczekiwaniami spadku plonów i rentowności produkcji rolnej w wyniku suszy. Wskaźnik zaufania, będący składową wskaźnika koniunktury, obniżył się o 6,6 pkt, z poziomu +2, pkt. do -4,6 pkt. Druga ze składowych wskaźnik wyrównanych przychodów pieniężnych zwiększyła się o 8,4 pkt. Wzrost ten wynika jednak ze zwyżki sald: diagnostycznego i prognostycznego przychodów pieniężnych w II kwartale br. opóźnionego efektu poprawy wyników finansowych gospodarstw rolnych wiosną. Utrzymuje się trwające od początku 214 r. negatywne oddziaływanie czynników cyklicznych, albowiem zarówno wskaźnik ogólny, jak i wskaźniki cząstkowe są niższe niż rok temu o, odpowiednio: 7,4, 8,6 i 6,9 pkt. Wypłaszczająca się linia cyklicznej składowej wskaźnika koniunktury wskazuje na zbliżające się zakończenie średniookresowej tendencji spadkowej, lecz trudne do oszacowania w tej chwili skutki suszy mogą opóźnić wyczekiwane odwrócenie się tej tendencji. 2. Poprawę koniunktury odnotowano we wszystkich badanych przekrojach, z wyjątkiem gospodarstw położonych w makroregionie środkowowschodnim, najbardziej dotkniętym suszą. Największe wzrosty wskaźnika koniunktury zarejestrowano w gospodarstwach niedużych, o powierzchni 7 ha (o 6,2 pkt.), położonych w makroregionie południowym (o 9,7 pkt.), prowadzonych przez rolników powyżej 6 roku życia (o 4,9 pkt.), z wykształceniem wyższym (o 6,9 pkt.). 3. Saldo przychodów pieniężnych wbrew oczekiwaniom spadło kwartalnie o,4 pkt., z poziomu -14,2 pkt. do -19,6 pkt. Pogorszenie salda przychodów jest wynikiem bardzo niskich cen skupu. W okresie styczeń-lipiec br. wg GUS ceny podstawowych produktów rolnych były niższe niż przed rokiem, wyjątek stanowił jedynie żywiec wołowy, którego ceny były stabilne. Ceny skupu zbóż były o ok. 9 % niższe, ziemniaków o 21 %, mleka o 2 %, trzody chlewnej o 14 % i drobiu o 3 %. W porównaniu z III kwartałem 214 r. saldo jest niższe aż o 13, pkt. Kwartalny spadek salda zanotowano w większości badanych grup gospodarstw rolnych; największy w gospodarstwach o areale 1 ha (o 1 pkt.), położonych w makroregionie środkowozachodnim (o 27 pkt.), prowadzonych przez osoby powyżej 6 roku życia (o 28,1 pkt.), z wykształceniem średnim lub pomaturalnym zawodowym (o 9,1 pkt.). Saldo przychodów wzrosło jedynie dla gospodarstw o powierzchni 7 ha (o 7,9 pkt.), położonych w makroregionie południowym (o 9, pkt.) i prowadzonych przez osoby z wyższym wykształceniem (o 4,7 pkt.). Rolnicy spodziewają się wzrostu przychodów w najbliższych miesiącach. 4. Saldo pytania o oszczędności gospodarstw rolnych również spadło zarówno w skali kwartału jak i roku o, odpowiednio: 4,4 i 6,2 pkt. Zmniejszenie się oszczędności jest skutkiem niższych od spodziewanych przychodów z produkcji rolnej. Kwartalne obniżenie się salda oszczędności zanotowano niemal we wszystkich badanych grupach gospodarstw rolnych, z wyjątkiem prowadzonych przez osoby najstarsze (pow. 6 lat) i z wykształceniem wyższym. Rolnicy przewidują, że ich oszczędności zmniejszą się także w kolejnym kwartale, lecz spadek ten będzie mniejszy niż zanotowany latem.. Stan zadłużenia gospodarstw rolnych poprawił się pomimo spadku ich przychodów. Saldo tego pytania jest niższe niż przed kwartałem o 8,1 punktu (w przypadku tego pytania spadek salda oznacza

8 8 poprawę sytuacji), a w stosunku do analogicznego okresu sprzed roku spadło o 1, pkt. Spadek zadłużenia odnotowano we wszystkich badanych grupach gospodarstw rolnych, z wyjątkiem prowadzonych przez osoby powyżej 6 roku życia i z wykształceniem wyższym. Największą poprawę zanotowano w gospodarstwach dużych, o powierzchni powyżej ha (o 2 pkt.), położonych w makroregionie środkowozachodnim (o 12,6 pkt.), prowadzonych przez rolników w wieku 46-6 lat (o 11,3 pkt.) i z wykształceniem podstawowym lub zasadniczym zawodowym (o 12,6 pkt.). Rolnicy spodziewają się dalszego spadku zadłużenia w następnym kwartale. 6. Słabszą niż zwykle o tej porze roku poprawę koniunktury rolnej widać przede wszystkim w niewielkich, rocznych zmianach sald zakupów obrotowych środków produkcji. Saldo zakupów nawozów mineralnych spadło o 1,2 pkt., pasz treściwych wzrosło zaledwie o,4 pkt, a środków ochrony roślin zwiększyło się tylko o,8 pkt. W porównaniu z III kwartałem roku 214 wydatki są niższe; salda obniżyły się o, odpowiednio: 6,, 3,6 i 9, pkt. Wszystkie salda zakupowe pozostają ujemne, co oznacza, iż wydatki na obrotowe środki produkcji maleją. 7. W odróżnieniu od wydatków bieżących gospodarstwa rolne zwiększają inwestycje. Odsetek gospodarstw rolnych dokonujących inwestycji w maszyny i urządzenia rolnicze zwiększył się o 1,9 pkt. proc. i jest na poziomie 43,3 %, tylko nieco niższym niż przed rokiem (44,2 %), zaś odsetek rolników podejmujących inwestycje budowlane wzrósł kwartalnie o 2,6 pkt. proc. do wysokości 19,7 % (w skali roku spadł o 3,2 pkt. proc.). Wzrost inwestycji obserwujemy we wszystkich badanych grupach gospodarstw rolnych. 8. Zwiększyły się odsetki gospodarstw rolnych, które wzięły kredyt preferencyjny (o 2, pkt. proc.) i na zasadach rynkowych (o 1,2 pkt. proc). Towarzyszy temu zwiększenie się dostępności kredytów udzielanych na warunkach preferencyjnych (aż o 8,6 pkt. proc.). Wobec spodziewanego spadku rentowności produkcji rolnej, który osłabia zdolność obsługi długu, odsetek rolników, którzy zamierzają zaciągnąć kredyt zmniejszył się z 28,3 % do 27,6 %.

9 9 2. Wyniki szczegółowe WSKAŹNIK KONIUNKTURY , 1, 1,,,, -1,, -2, -2, IRGAGR średnia trend liniowy składnik cykliczny (prawa skala) Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 wskaźnik koniunktury -4,,9-4,4-14, -1, -6, wskaźnik przychodów pieniężnych -8,3 -,6,7-2,3,9-7, wskaźnik zaufania 3,3 4, -1,8-1,6 2, -4, wskaźnik wyrównanych przychodów pieniężnych wskaźnik zaufania

10 1 1 Wskaźnik koniunktury wg makroregionów,2, -2,6-3, ,7-11,6-1,9-1,7-16, -2,4 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q Wskaźnik koniunktury wg powierzchni gospodarstw rolnych 7,2 1, ,3-9,7-16,1,9-19,8-22,1 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21

11 11 3,8 Wskaźnik koniunktury wg wieku prowadzącego gospodarstow rolne,6-1 -6,1-8,4-8,2-12,4-12, , do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Wskaźnik koniunktury wg wykształcenia prowadzącego gospodarstow rolne ,7-4,2-6,7-9,1-1,2-13,9 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

12 12 PRZYCHODY PIENIĘŻNE stan przewidywania średnia stanu trend liniowy stanu Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 przewidywania saldo,2-6,1-8,7-28,9-14,2-19,6, wzrosły 2,8 2,1 29,2 17,9 2,9 2,6 3,7 nie zmieniły się 43,1 43,8 32,9 3,3 43,9 39,2 33,6 zmalały 36, 31,2 37,9 46,8 3,1 4,2 3,7 brak 8,7 7,6,7 7,8 7,6 8,2 3,7 1 Przychody pieniężne wg makroregionów 2,6 4, ,4-13,8-14,7-11, ,6-21,4-21, , północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

13 13 Przychody pieniężne wg powierzchni gospodarstw rolnych -1-11,3-14,8-1, ,4-2, -19,2-21, ,1 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Przychody pieniężne wg wieku prowadzącego gospodarstwo rolne -1, -3, ,3-18,3-14,7-16, , ,4 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Przychody pieniężne wg wykształcenia prowadzącego gospodarstwo rolne, ,6-1, ,7-22,4-21,7 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

14 14 OSZCZĘDNOŚCI stan przewidywania średnia stanu trend liniowy stanu Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 przewidywania saldo -3,6-3,8-24,7-33, -32,6-37, -12,9 wzrosły 1, 12,7 17,2 11,8 1,3 11,3 22,9 nie zmieniły się 44,4 43,7 4,9 43, 46,8 4,4 41,3 zmalały 4,6 43, 41,9 4,3 42,9 48,3 3,8 brak 19, 2, 19,2 2,6 17,6 2,6 19, Oszczędności wg makroregionów ,2-19,6-2,9-32,3-3,9-32,9-4,9-42,3-42,7-4,6 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

15 1 Oszczędności wg powierzchni gospodarstw rolnych ,3-31,2-34, -34,3-33,8-36,6-39,2-37,8 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Oszczędności wg wieku prowadzącego gospodarstwo rolne ,4-36, -3,9-32,6-31,4-39,8-31,8-6 1,1 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Oszczędności wg wykształcenia prowadzącego gospodarstwo rolne , -28,4-33, -33,3-38,3-4, podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

16 16 ZADŁUŻENIE stan przewidywania średnia stanu trend liniowy stanu Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 przewidywania saldo -3,7-33,8-3,6-38,6-26,7-34,8-41,6 wzrosło 11,8 13, 13,1 11,4 13, 12,4 11,6 nie zmieniło się 4,7 4,2 38,1 38,6 47,4 4,4 3,2 zmalało 47, 46,8 48,7, 39,7 47,2 3,2 brak 32,9 29, 3,1 3,2 32,9 31,3 3,7 Zadłużenie wg makroregionów , ,4-22,7-27,2-26,3-3, ,8-38,4-6 4,2 północny środkowozachodni zachodni środkowowschodni południowy -48,9 Q3 21 Q2 21

17 17 Zadłużenie wg powierzchni gospodarstw rolnych ,8-21,6-24,2-27,2-29,8-36,1-3,1-34,2 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zadłużenie wg wieku prowadzącego gospodarstwo rolne ,9-23,4-28,1-2,1-19, ,7-36,4-33,1 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Zadłużenie wg wykształcenia prowadzącego gospodarstwo rolne ,3-22,6-29,1-27,1-3,2-38,3 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

18 18 ZAKUPY NAWOZÓW MINERALNYCH saldo średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 saldo -7, -3,7, -17,3-8, -9,7 wzrosły 17,1 18,6 14,4 11,4 14,2 13,6 nie zmieniły się 8,8 9,1 6,2 6, 63,1 63, zmalały 24,1 22,3 29,4 28,7 22,7 23,3 nie dokonano 3,9 4,6 1,1 12,1 4, 4,6 Zakupy nawozów wg makroregionów ,1-4,6-2, ,1-8,9-1,2-13,8-13,7-14, -14,7 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

19 19 Zakupy nawozów wg powierzchni gospodarstw rolnych 1 1 8,1 8, ,6-8, ,1-23,2-2,1-26,9 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zakupy nawozów wg wieku prowadzącego gospodarstwo rolne 1 3, 4,2-1 -9,6-6,4-1,7-1, , -3,3 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q Zakupy nawozów wg wykształcenia prowadzącego gospodarstwo rolne, -6,1-8,8,1,3 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21 -,2

20 2 ZAKUPY PASZ TREŚCIWYCH saldo średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 saldo -17,3-11,1-18,3-21,,1-14,7 wzrosły 12,6 1, 1, 9, 11,1 12,6 nie zmieniły się 7, 8,9 6,7 9,6 62,7 6,1 zmalały 29,9 26,1 28,8 31, 26,2 27,3 nie dokonano 26, 27, 29,6 29,6 29,2 29,1 Zakupy pasz wg makroregionów -6, ,3-12,1-14,6-14,2,8-16,9-21,4-2,8-23, północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

21 21 Zakupy pasz wg powierzchni gospodarstw rolnych ,9-11,3-12,8-8, , -2,9-26, ,8 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zakupy pasz wg wieku prowadzącego gospodarstwo rolne -1, -3, ,7-11, -2-17, ,1-21,6-27, do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Zakupy pasz wg wykształcenia prowadzącego gospodarstwo rolne 1,8-1 -6,2-2 -2,2-19, -12,8,6-2 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

22 22 ZAKUPY ŚRODKÓW OCHRONY ROŚLIN saldo średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 saldo, -4,2-17,8-23,3-14, -13,2 wzrosły 13,7 19,8 13,1 9,1 11, 14,1 nie zmieniły się 7,1 6,2 6, 8, 63,1 8,6 zmalały 29,2 24, 3,9 32,4 2, 27,3 nie dokonano 6,2 4,2 12,3 17,3 6,6 4,7 Zakupy środków ochrony roślin wg makroregionów 1,8-2, ,6-14,1-14, -16,7,9-19, -1, -11,9-2 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

23 23 Zakupy środków ochrony roślin wg powierzchni gospodarstw rolnych 1-1,2 4, -2, -14, , -23,4-27,4-29, do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zakupy środków ochrony roślin wg wieku prowadzącego gospodarstwo rolne 1,8-3, ,8-12,7-14,, ,2-33,2 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Zakupy środków ochrony roślin wg wykształcenia prowadzącego gospodarstwo rolne 1 4,6-3, ,3,3-18,6-19,3 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

24 24 INWESTYCJE W MASZYNY I URZĄDZENIA dokonano średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 dokonano 41,2 44,2 44, 44,6 41,4 43,3 nie dokonano 8,8,8,,4 8,6 6,7 Inwestycje w maszyny i urządzenia wg makroregionów , 44,9 46, 39,9 32,9 1,6-3,2-16,8-39,8-39,2 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

25 2 Inwestycje w maszyny i urządzenia wg powierzchni gospodarstw rolnych ,8 2,9 43, 8, 18, -2-4, ,4-71,4 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q Inwestycje w maszyny i urządzenia wg wieku prowadzącego gospodarstwo rolne 4,6 47,1 4, 22,8 3,2-11, -24,6-4,2 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Inwestycje w maszyny i urządzenia wg wykształcenia prowadzącego gospodarstwo rolne ,8 47,8 36,2 8, -13,4-32,8 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

26 26 INWESTYCJE W BUDYNKI I BUDOWLE dokonano średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 dokonano 17,6 22,9 18, 19, 17,1 19,7 nie dokonano 82,4 77,1 81, 81, 82,9 8,3 Inwestycje w budynki i budowle wg makroregionów , 16,8 24, 21,9 14, ,4-68,2-61,8-76,6-84,6 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

27 27 Inwestycje w budynki i budowle wg powierzchni gospodarstw rolnych ,2 14,2 19,8 24, ,8-6,8-79,6-7,6 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Inwestycje w budynki i budowle wg wieku prowadzącego gospodarstwo rolne 4 31, 2 19,8 17,9 14, ,2-64, -66, -8, do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Inwestycje w budynki i budowle wg wykształcenia prowadzącego gospodarstwo rolne ,8 18,4 26, ,6-64,8-7,6 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

28 28 DOSTĘPNOŚĆ KREDYTÓW PREFERENCYJNYCH tak średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 tak 72, 7, 7,2 7,9 69,9 78, nie 28, 29, 24,8 29,1 3,1 21, Dostępność kredytów preferencyjnych wg makroregionów ,7 73,7 84,7 78, 86, ,8 37,2 38,8 33,2 49, północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

29 29 Dostępność kredytów preferencyjnych wg powierzchni gospodarstw rolnych ,6 77,6 73, 67,2 42, 44,4 31,4 2, do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Dostępność kredytów preferencyjnych wg wieku prowadzącego gospodarstwo rolne ,8 8,6 77, 67, ,2 42,2 39, , 1 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q Dostępność kredytów preferencyjnych wg wykształcenia prowadzącego gospodarstwo rolne 73,8 8,8 8, ,6 43,2 38, podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

30 3 ZAMIAR WZIĘCIA KREDYTU tak średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 tak 27,7 29,3 27,6 29,3 28,3 27,6 nie 72,3 7,7 72,4 7,7 71,7 72,4 Zamiar wzięcia kredytu wg makroregionów ,7 21,6 3,2 27,7 21, , ,4-49,2 6, -6,8 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

31 31 Zamiar wzięcia kredytu wg powierzchni gospodarstw rolnych ,8 17,8 28, 36, , , -64,8-73,6 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zamiar wzięcia kredytu wg wieku prowadzącego gospodarstwo rolne ,9 29, 2,6 2 11, ,8-38,6-47, -62,6 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Zamiar wzięcia kredytu wg wykształcenia prowadzącego gospodarstwo rolne ,8 33, 21, -29,6-41,6 2, podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

32 32 ZACIĄGNIĘCIE KREDYTU PREFERENCYJNEGO tak średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 tak 4,4 42, 42,7 46, 38, 4, nie 9,6 7, 7,3 4, 61, 9, Zaciągnięcie kredytu preferencyjnego wg makroregionów ,7 37,6 43, 4,4 26, ,6-13, ,8-2, północny środkowozachodni zachodni środkowowschodni południowy -64,6 Q3 21 Q2 21

33 33 Zaciągnięcie kredytu preferencyjnego wg powierzchni gospodarstw rolnych ,4 2, 41,8 6,2 13, ,2-6,2-74, do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zaciągnięcie kredytu preferencyjnego wg wieku prowadzącego gospodarstwo rolne ,3 4,7 37,4 2 18, ,8-16,2-24, ,4 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q Zaciągnięcie kredytu preferencyjnego wg wykształcenia prowadzącego gospodarstwo rolne 37,6 41,7 42, ,6-18,8-17,2 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

34 34 ZACIĄGNIĘCIE KREDYTU RYNKOWEGO tak średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 tak 22, 24,9 23,4 27, 21,9 23,1 nie 78, 7,1 76,6 73, 78,1 76,9 Zaciągnięcie kredytu rynkowego wg makroregionów ,3 1,8 24,9 21,9 21, , 9,2 7,2-6,8-69,8 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

35 3 8 72,6 Zaciągnięcie kredytu rynkowego wg powierzchni gospodarstw rolnych ,2 1,6 22,4 32, ,2 7,6-67,2 do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Zaciągnięcie kredytu rynkowego wg wieku prowadzącego gospodarstwo rolne , 23,2 23,1 1, ,2 2, -6,6-7, do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Zaciągnięcie kredytu rynkowego wg wykształcenia prowadzącego gospodarstwo rolne ,7 21,8 26,2-4,8,4 8,8 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

36 36 NASTROJE GOSPODARSTW ROLNYCH saldo średnia trend liniowy Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 saldo 1,1 1,,,3 8, 2,2 z ufnością 21, 22,9 18,7 18, 21, 17,2 z obawą 68,2 64,7 67,6 69,3 6, 67,8 ze strachem 1,9 12,4 13,7 12,7 13, 1, Nastroje gospodarstw rolnych wg makroregionów 2 21, , 14,7 1,7 3, 17, 6,8-1 -8,4,2-8,6 północny środkowozachodni zachodni środkowowschodni południowy Q3 21 Q2 21

37 37 Nastroje gospodarstw rolnych wg powierzchni gospodarstw rolnych ,9 21,2 9,,4-7,8-12,6-14,1-14, do 7 ha 7 ha 1 ha powyżej ha Q3 21 Q2 21 Nastroje gospodarstw rolnych wg wieku prowadzącego gospodarstwo rolne ,4 13,4 11,9,3 4,9-1,2-14, -13,9 do 3 lat 31-4 lat 46-6 lat powyżej 6 lat Q3 21 Q2 21 Nastroje gospodarstw rolnych wg wykształcenia prowadzącego gospodarstwo rolne 2 18, 1 1,2 1 9,6 2,9 1,9-2,7 podstawowe i zasadnicze zawodowe średnie i pomaturalne zawodowe wyższe Q3 21 Q2 21

38 38 IV. KONIUNKTURA W PRZEMYŚLE PRZETWÓRCZYM 1. Omówienie wyników 1. Badanie koniunktury w przemyśle przetwórczym prowadzone jest w cyklu miesięcznym. Ocena kwartalna jest sporządzana na podstawie wyników dwóch pierwszych miesięcy kwartału. Ocena koniunktury w trzecim kwartale jest sporządzana na podstawie wyników z lipca i sierpnia. 2. W kolejnych miesiącach trzeciego kwartału wyniki badania koniunktury w przemyśle przetwórczym cechowała duża zmienność. Przedsiębiorstwa naprzemiennie informowały o poprawie i pogorszeniu koniunktury. Na zmiany koniunktury różnie reagowały firmy z obu sektorów własnościowych. W lipcu miała miejsce poprawa koniunktury, w sierpniu jej pogorszenie. Przedsiębiorstwa ciągle odczuwają skutki napięć politycznych i zagrożeń zewnętrznych, co zwiększa ryzyko i niepewność prowadzenia działalności gospodarczej. Utrudnia także przewidywanie zmian aktywności gospodarczej, które odbiegają od ustalonego rytmu zmian sezonowych. 3. Wartość wskaźnika koniunktury w połowie trzeciego kwartału wynosi -1, pkt. W ciągu kwartału wskaźnik zmniejszył swoją wartość o,9 pkt. W ciągu roku wartość wskaźnika zwiększyła się o 2,6 punktu. Pogorszenie koniunktury w skali kwartału miało miejsce tylko w sektorze publicznym. Wartość wskaźnika w tym sektorze zmniejszyła się o 11,1 pkt., do poziomu -1, pkt. W sektorze prywatnym wartość wskaźnika wzrosła o,3 pkt., do poziomu -,6 pkt. Podobne zmiany miały miejsce w skali roku. W sektorze publicznym w ciągu roku odnotowano spadek wartości wskaźnika o 12,4 punktu, zaś w sektorze prywatnym miał miejsce wzrost wartości wskaźnika o 3,3 pkt. 4. Poziom produkcji w czerwcu obniżył się (względem poziomu z poprzedzającego miesiąca), w lipcu zwiększył się, a w sierpniu ponownie odnotowano spadek wartości salda tego pytania. Zmiana wartości salda w skali kwartału jest ujemna i wynosi 7,9 pkt. Spadek wartości salda (o 4,6 pkt.) miał miejsce także w skali roku. Wartości sald oczekiwań są dodatnie i rosną w kolejnych miesiącach kwartału. Wartość salda ogólnego portfela zamówień zmieniała się podobnie. W ciągu kwartału wartość salda zmniejszyła się o 4,3 pkt. Jest jednak wyższa od wartości sprzed roku o 6,8 pkt. Salda oczekiwań systematycznie rosły w kolejnych miesiącach, przyjmując w sierpniu wartości dodatnie. Zmiany wartości sald zamówień eksportowych w kolejnych miesiącach także były zróżnicowane. W skali kwartału saldo zwiększyło swoją wartość o,1 pkt., zaś w skali roku o 6,4 pkt. Wartości sald diagnostycznych są ujemne, zaś wartości sald prognostycznych po wzrostach w sierpniu przyjęły wartości dodatnie. Poziom zapasów również zmieniał się nieregularnie. W ciągu kwartału wartość salda zwiększyła się o 3,1 pkt., w ciągu roku miał miejsce wzrost o 2,9 pkt. Salda oczekiwań przez cały kwartał przyjmowały wartości ujemne. Wartości sald poziomu cen w kolejnych miesiącach cechowała mniejsza zmienność. W skali kwartału wartość salda zwiększyła o 4,7 pkt., w skali roku o,4 pkt. Salda oczekiwań są ujemne, ale rosły w kolejnych miesiącach. Saldo poziomu zatrudnienia zwiększyło się w ciągu ostatniego kwartału o,6 pkt., po naprzemiennych wzrostach i spadkach w kolejnych miesiącach. Jest niższe od wartości sprzed roku o,8 pkt. Salda oczekiwań na najbliższe miesiące są ujemne; ich wartości także zmieniają się naprzemiennie. Sytuacja finansowa przedsiębiorstw w ciągu kwartału poprawiła się. Saldo tego pytania jest wyższe od wartości sprzed kwartału o 2,2 pkt. W ciągu roku wartość salda zmniejszyła się o 1,2 pkt. Oczekiwania na najbliższe miesiące są pesymistyczne. Firmy oczekują pogorszenia ich sytuacji finansowej. Zarówno wartości sald diagnostycznych jak i prognostycznych pozostają ujemne. Poprawiają się oceny ogólnej kondycji gospodarki polskiej. W ciągu kwartału wartość salda tego pytania zwiększyła się o 3,7 pkt., w ciągu roku wzrost był większy, wyniósł 1,9 pkt. Zarówno salda diagnostyczne jak i prognostyczne pozostają jednak ujemne.. Saldo pytania o przeciętny koszt produkcji zmalało ciągu kwartału o 1,6 pkt. Obecna wartość salda jest jednak wyższa od poziomu sprzed roku o,4 pkt. Saldo eksportu wzrosło zarówno w skali

39 39 kwartału jak i roku, odpowiednio o: 3,7 i,7 pkt. Oczekiwany jest dalszy wzrost eksportu w najbliższych miesiącach. Wzrostowi eksportu towarzyszy wzrost konkurencyjności naszych towarów na rynkach zagranicznych oraz zmniejszenie korzyści z produkcji na eksport w porównaniu z produkcją na rynek krajowy. Przedsiębiorstwa oczekują odwrócenia się tej tendencji w najbliższych miesiącach. Utrzymują się ujemne wartości sald diagnostycznych i prognostycznych. 6. W trzecim kwartale przedsiębiorstwa odnotowały wzrost uciążliwości barier działalności gospodarczej; największy w przypadku barier: podatkowej, prawnej i popytowej. Odsetek przedsiębiorstw informujących o tych uciążliwościach zmienił się, odpowiednio o: 13,2, 12, i 1,9 procent. Bariera popytowa wymieniana jest ciągle na pierwszym miejscu. Odczuwa ją 4, procent badanej populacji przedsiębiorstw. Na dwóch kolejnych miejscach wymieniane są bariera podatkowa (2,2 %) i prawna (41,4 %). 7. Zmiany koniunktury były zróżnicowane nie tylko w zależności od formy własności przedsiębiorstw, ale także w zależności od ich wielkości, profilu produkcji i położenia. W przekroju według wielkości przedsiębiorstwa poprawę koniunktury w skali kwartału odnotowano tylko w grupie przedsiębiorstw dużych, zatrudniających ponad pracowników. W pozostałych grupach miało miejsce pogorszenie koniunktury. Największy spadek wartości wskaźnika odnotowano w grupie przedsiębiorstw średnich, zatrudniających od 1 do 2 pracowników. 8. W przekroju według głównych grup produktowych poprawa koniunktury w skali kwartału miała miejsce w przedsiębiorstwach wytwarzających dobra inwestycyjne i trwałe dobra konsumpcyjne. Wzrost wartości wskaźnika dla tych grup wyniósł, odpowiednio:,4 i 18,8 punktu. W pozostałych grupach miało miejsce pogorszenie koniunktury. Najwyższą wartość, +3,3 pkt., wskaźnik przyjął dla przedsiębiorstw produkujących dobra inwestycyjne, najniższą, -6, pkt., dla przedsiębiorstw produkujących nietrwałe dobra konsumpcyjne. 9. W przekroju regionalnym w siedmiu województwach koniunktura poprawiła się w ciągu ostatniego kwartału. Są to następujące województwa: dolnośląskie, kujawsko-pomorskie, opolskie, śląskie, świętokrzyskie, warmińsko-mazurskie i wielkopolskie. W pozostałych miało miejsce pogorszenie koniunktury. Największa poprawa koniunktury miała miejsce w województwie opolskim, największe pogorszenie w województwie lubelskim. Podobnie jak w drugim kwartale zmiany koniunktury w tym przekroju cechowała duża zmienność w kolejnych miesiącach. Najwyższą wartość, +1,4 pkt., wskaźnik koniunktury przyjął dla województwa opolskiego, najniższą, -24,9 pkt., dla lubuskiego.

40 4 2. Wyniki szczegółowe WSKAŹNIK KONIUNKTURY Wskaźnik koniunktury w przemyśle przetwórczym ICI średnia składnik cykliczny (prawa skala) III 1 IV 1 V 1 VI 1 VII 1 VIII 1 wskaźnik koniunktury (ICI) 3,2 1,8 -,6 -,4 2,9-1, wskaźnik koniunktury w sektorze publicznym 3,1 6,3,6 1,1 3,8-1, wskaźnik koniunktury w sektorze prywatnym 3,1 1,3 -,9 -, 2,8 -,6 3 Wskaźnik koniunktury wg sektorów własnościowych V'97 V'98 V'99 V' V'1 V'2 V'3 V'4 V' V'6 V'7 V'8 V'9 V'1 V'11 V'12 V'13 V'14 V'1 sektor prywatny sektor publiczny

41 41 Wskaźnik koniunktury wg głównych grup przemysłowych 4 3,3 2, , , półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne Wskaźnik koniunktury wg grup zatrudnienia 1 6, 2,7-3,7-1 -6,6-2 zatrudnienie -16,7 < >2 pracowników

42 42

43 43 PRODUKCJA stan przewidywania średnia składnik cykliczny (prawa skala) produkcja IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan 13,2,3,2 3,9-7,6 przewidywania 12,4 Produkcja - stan składowe salda w % Produkcja - stan wg sektorów własności zwiększyła się 2,8 22,2-4, -1,4 sektor prywatny nie zmieniła się,8 2,6 zmniejszyła się 28,4 2,2-33,4,1 sektor publiczny VIII'1 VIII' VIII'1 VIII'14

44 44 2 Produkcja wg głównych grup przemysłowych 17,7 1 12, 1 9, 7,9, -6,7-1 -1, -8,3 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

45 4 ZAMÓWIENIA OGÓŁEM stan przewidywania średnia składnik cykliczny (prawa skala) zamówienia ogółem IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan -1,1-8,8-11,3-4,6-13,1 przewidywania 3,8 Zamówienia ogółem - stan składowe salda w % Zamówienia ogółem- stan wg sektorów własności zwiększyła się 17,9 18, -2,1-11,7 sektor prywatny nie zmieniła się 1, 44,1 zmniejszyła się 31, 37,9-26,3,1 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

46 46 2 Zamówienia wg głównych grup przemysłowych 2 2, 1 1 1,3, -2, -1-11, -12,, ,4-2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

47 47 ZAMÓWIENIA EKSPORTOWE stan przewidywania średnia składnik cykliczny (prawa skala) zamówienia eksportowe IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan -1,9-21,4,6-18,9-16,3 przewidywania 1,4 Zamówienia eksportowe - stan składowe salda w % Zamówienia eksportowe - stan wg sektorów własności większe 13,1 18, -22,1-17,6 sektor prywatny normalne 4,4 7, mniejsze 29,4 41,2-27,1-9,3 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

48 48 Zamówienia eksportowe wg głównych grup przemysłowych 2 16, ,1, -1-6,8-11,3-11,9-12, , -3 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

49 49 ZAPASY stan przewidywania średnia składnik cykliczny (prawa skala) zapasy IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan 1,9,7-1,4-2,7 3,8 przewidywania -6,8 Zapasy- stan składowe salda w % Zapasy - stan wg sektorów własności większe 18,4 17,2 -,2 1, sektor prywatny normalne 67, 66, mniejsze 14,6 16,3 1,1 26,3 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

50 Zapasy wg głównych grup przemysłowych 1 12,2 1 6,3,, -6,4-1 -1, -11, -11,6 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

51 1 CENY stan przewidywania średnia składnik cykliczny (prawa skala) ceny IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan,7-8,3-2,8-4,1-3,6 przewidywania -1, Ceny - stan składowe salda w % Ceny - stan wg sektorów własności wzrosły 6,4 6,6-4,3-4, sektor prywatny nie zmieniły się 83,6 82,8 spadły 1, 1,6,6 1,7 sektor publiczny -1 VIII'1 VIII'14 VIII'1 VIII'14

52 2 Ceny wg głównych grup przemysłowych 3 2, 2 1, ,1-2,1-2,4-4 -4,1-4,2-6 -6, -7 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

53 3 ZATRUDNIENIE stan przewidywania średnia składnik cykliczny (prawa skala) zatrudnienie IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan -2,8,,6 4,7 1,1 przewidywania -4,1 Zatrudnienie - stan składowe salda w % Zatrudnienie - stan wg sektorów własności zwiększyło się 14,3 16,8-1,3 6,3 sektor prywatny nie zmieniło się 72, 73,3 zmniejszyło się 13,2 9,9 13,2 21,1 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

54 4 Zatrudnienie wg głównych grup przemysłowych 1 6,8 4,1,, -4,3-4,8-7, ,2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

55 SYTUACJA FINANSOWA stan przewidywania średnia składnik cykliczny (prawa skala) sytuacja finansowa IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan,8-1,8-8,9-9, -8,6 przewidywania -4, Sytuacja finansowa - stan składowe salda w % Sytuacja finansowa - stan wg sektorów własności poprawiła się 14,3 1,4-1,1-7,9 sektor prywatny nie zmieniła się 62,8 61,8 pogorszyła się 22,9 22,8-7,6-1,8 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

56 6 Sytuacja finansowa wg głównych grup przemysłowych -2,1-4,8-3,6-6,7-1 -1,3-2 -2,4-2, -22, -2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

57 7 OGÓLNA SYTUACJA GOSPODARKI stan przewidywania średnia składnik cykliczny (prawa skala) ogólna sytuacja gospodarki IV 1 V 1 VI 1 VII 1 VIII 1 Q4 21 stan -9,3-7, -1,9-6,6-3,8 przewidywania -6,9 Ogólna sytuacja gospodarki - stan składowe salda w % Ogólna sytuacja gospodarki - stan wg sektorów własności poprawiła się 13,7 1, -22,2,6 sektor prywatny nie zmieniła się 68,9 9,3 pogorszyła się 17, 3,2-1,9 7, sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

58 8 Sytuacja ogólna gospodarki wg głównych grup przemysłowych 6 4 3,1 2, 2 1, ,7-6, , ,7, półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

59 9 WYKORZYSTANIE MOCY PRODUKCYJNYCH stan przewidywania średnia składnik cykliczny (prawa skala) wykorzystanie mocy produkcyjnych Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -1, 12,1-7,3 6,6 6,8 przewidywania 4,3 zwiększyło się nie zmieniło się zmniejszyło się Wykorzystanie mocy produkcyjnych - stan składowe salda w % 14,4 21,2 19, 21, , 64, % Stopień wykorzystania mocy produkcyjnych 7,9 7,9 7,9 wynosi ok. 74,2 wyniesie ok. VII'1 VII'14 VII'1 VII'14

60 6 Wykorzystanie mocy produkcyjnych wg głównych grup przemysłowych 1 13,3 1 9,2 7,6 1,7 3,3 2, -1-12, ,1 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

61 61 KONKURENCYJNOŚĆ TOWARÓW ZAGRANICZNYCH stan przewidywania średnia składnik cykliczny (prawa skala) konkurencyjność towarów zagranicznych Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 12,8 12,3 6,7 1,1 3,9 przewidywania 6,1 Konkurencyjność towarów zagranicznych - stan składowe salda w % Konkurencyjność zagranicznych towarów - stan wg sektorów własności wzrosła nie zmieniła się 11,2 16,7 81, 79,4-2,1,6 sektor prywatny zmalała trudno ocenić 7,3 3,9 28,4 28,1-6,, sektor publiczny VII'1 VII'14 VII'1 VII'14

62 62 Konkurencyjność zagranicznych towarów wg głównych grup przemysłowych 3 26, ,9 1 13,4 1 6, 8, 3,4-2,,9-1 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

63 63 PRODUKCJA NA EKSPORT stan przewidywania średnia składnik cykliczny (prawa skala) produkcja eksportowa Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -7,4-1,6-8,2-1,4-6,7 przewidywania 1,2 Produkcja eksportowa - stan składowe salda w % Produkcja eksportowa - stan w sektorach własności zwiększyła się 17, 19,1-12,4-7,7 sektor prywatny nie zmieniła się 4,4 9,3 zmniejszyła się 23,7 26,, sektor publiczny 32, VIII'1 VIII'14 VIII'1 VIII'14

64 64 2 Produkcja eksportowa wg głównych grup przemysłowych 2 2, 2, 1 1 2, -4,7-1,2-2,3-1 -9, -2-17,1 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

65 6 KONKURENCYJNOŚĆ WYROBÓW KRAJOWYCH NA RYNKACH ZAGRANICZNYCH stan przewidywania średnia składnik cykliczny (prawa skala) konkurencyjność wyrobów na rynkach zagranicznych Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -,3 -,3-1,6,2-3,3 przewidywania -2, Konkurencyjność wyrobów krajowych na rynkach zagranicznych - stan składowe salda w % Konkurencyjność wyrobów krajowych na rynkach zagranicznych - stan w sektorach własności wzrosła nie zmieniła się 7,7 11,4 81,2 76,9-3,3 -,9 sektor prywatny zmniejszyła się trudno ocenić 11, 11,7 24,3 26,7-4, 4,1 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

66 66 Konkurencyjność wyrobów na rynkach zagranicznych wg głównych grup przemysłowych 1 12, 1,4, -3,1-1 -8,1-9,2-16,2-16,2-2 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

67 67 KORZYŚCI Z PRODUKCJI NA EKSPORT W STOSUNKU DO KORZYŚCI Z PRODUKCJI KRAJOWEJ stan przewidywania średnia składnik cykliczny (prawa skala) korzyści z produkcji eksportowej Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 8,8 11,2 13,8 -,7-4, przewidywania -1,4 Korzyści z produkcji eksportowej / korzyści z produkcji krajowej - stan składowe salda w % Korzyści z produkcji eksportowej / korzyści z produkcji krajowej - stan w sektorach własności większe 2,4 26,8 -,8 8,7 sektor prywatny takie same,2,2 mniejsze 18, 24,4-24,6 9, sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

68 68 3 Korzyści z produkcji eksportowej / korzyści z produkcji krajowej wg głównych grup przemysłowych 27,3 27, ,9 1,8 1,8-1 -9, -11,7-11, półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

69 69 PRZECIĘTNY KOSZT PRODUKCJI stan przewidywania średnia składnik cykliczny (prawa skala) przeciętny koszt produkcji Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 22,8 21,7 24,7 24,8 23,2 przewidywania 2,9 Przeciętny koszt produkcji - stan składowe salda w % Przeciętny koszt produkcji - stan w sektorach własności wzrósł 31,4 3,3 23, 2,3 sektor prywatny nie zmienił się 6, 62,2 zmalał 8,2 7, 1,9 22,8 sektor publiczny VIII'1 VIII'14 VIII'1 VIII'14

70 7 Przeciętny koszt produkcji wg głównych grup przemysłowych ,8 4, ,1 2 2,1 2 2, 21,7 2,8 1 11,6 1 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

71 71 BARIERY DZIAŁALNOŚCI GOSPODARCZEJ 6 4,,8 2,2 1, 4 41, 4, 32,2 31,6 3 24,6 23,9 2,9 22,3 24,3 21,3 2 12,6 11,6 12, 11,3 1 9, 8,3 8, 7,6 4,7 4, 3,7 3,3 (1) (2) (3) (4) () (6) (7) (8) (9) (1) (11) (12) (13) stan przewidywania (1) niedostateczny popyt krajowy (2) niedostateczny popyt zagraniczny (3) konkurencyjny import (4) brak wykwalifikowanej siły roboczej () niedostateczne wyposażenie (6) brak surowców i materiałów (7) niska płynność finansowa (8) niska dostępność kredytu (9) niekorzystne warunki kredytowe (1) niestabilność przepisów prawnych (11) obciążenia podatkowe (12) inne (13) nie występują

72 72 V. KONIUNKTURA W BUDOWNICTWIE 1. Omówienie wyników 1. W III kwartale 21 roku ogólny wskaźnik koniunktury w budownictwie IRG SGH (CCI) przyjął wartość -4,2 pkt., o 14,4 punktu niższą niż w II kwartale bieżącego roku oraz o 7,4 punktu mniejszą niż w III kwartale 214 r. Średnia wartość wskaźnika obliczona dla III kwartału od początku niniejszego badania wynosi +,6 pkt., jest więc znacznie wyższa od obecnej wartości wskaźnika. Efektem tego jest dalszy spadek wartości funkcji trendu, obrazującej długookresową tendencję koniunktury w budownictwie. Oceny koniunktury firm prywatnych są znacznie gorsze od ocen przedsiębiorstw publicznych. Wskaźnik koniunktury w sektorze prywatnym wynosi -6,9 pkt., w grupie zakładów będących własnością krajowych osób fizycznych -1, pkt, w grupie firm prywatnych zatrudniających do 1 osób -24,2 pkt. i powyżej 1 osób -4, punkty. W sektorze publicznym wskaźnik koniunktury jest równy +4,3 pkt., w grupie przedsiębiorstw państwowych +11,1 pkt., w grupie przedsiębiorstw zatrudniających do 1 pracowników -8,8 pkt. i powyżej 1 pracowników +32,8 pkt. W klasyfikacji regionalnej największe, dodatnie wskaźniki koniunktury wynoszą +12,6 pkt. i +9,4 pkt., a występują, odpowiednio, w regionie środkowo-zachodnim i południowym. Najniższy wskaźnik, -32,6 pkt., zanotowano dla regionu środkowego. Obecna różnica między najwyższą i najniższą wartością wskaźnika znacznie przekracza 4 punktów, zatem regionalne zróżnicowanie koniunktury w budownictwie zwiększyło się. Względnie słabiej zróżnicowane są wskaźniki koniunktury w grupach zakładów klasyfikowanych według rodzaju działalności budowlanej. Wartość wskaźnika dla grupie zakładów wznoszących budynki (PKD 41) wynosi -1,3, w grupie zakładów budujących obiekty inżynierii lądowej i wodnej (PKD 42) jest równy -1, i w grupie zakładów wykonujących prace specjalistyczne (PKD 43) -4,6. 2. Obecny przyrost produkcji budowlanej jest zbliżony do odnotowanego w minionym kwartale, lecz wyraźnie mniejszy niż w III kwartale ub.r. Saldo w ujęciu ogółem wynosi obecnie +18,7 pkt. (w porównaniu z III kwartałem ubiegłego roku mniej o 6 punktów), w sektorze prywatnym +13,7 pkt. (mniej o punktów), a w sektorze publicznym +36,6 pkt. (mniej o 6 punktów). W analizowanych grupach zakładów salda produkcji są wyraźnie zróżnicowane. W grupie zakładów zatrudniających do 2 pracowników saldo wynosi -1,1 pkt., przy zatrudnieniu 21-1 osób +6,8 pkt. i powyżej 1 osób +2,6 pkt. Saldo produkcji w grupie zakładów budujących obiekty inżynierii lądowej i wodnej ma wysoką wartość +36,1 pkt., w grupie zakładów wykonujących prace specjalistyczne wynosi +13,1 pkt., a w grupie zakładów wznoszących budynki jest równe tylko +,6 pkt. Prognozy na IV kwartał, zgodnie z sezonowym cyklem budownictwa, zapowiadają spadek poziomu produkcji. Saldo prognoz produkcji w ujęciu ogółem wynosi +,1 pkt., w sektorze prywatnym -,7 pkt., a w sektorze publicznym +3,1 pkt. 3. W portfelach zakładów budowlanych jest więcej zamówień, lecz obserwowany wzrost jest mniejszy od prognozowanego w poprzednim kwartale. Saldo zamówień w ujęciu ogółem wynosi +7,7 pkt., a saldo zamówień krajowych +7,4 pkt., zatem w porównaniu z prognozami sprzed trzech miesięcy salda te są niższe o ok. 2 punktów. W porównaniu z III kwartałem ubiegłego roku obecne salda zamówień są mniejsze o około 1 punktów. W analizowanych grupach zakładów salda zamówień są zróżnicowane. W sektorze prywatnym obecne saldo zamówień ogółem wynosi +1,9 pkt., a w sektorze publicznym +11,1 pkt. W zakładach zatrudniających do 2, 2-1 oraz powyżej 1 pracowników salda wynoszą, odpowiednio: -19,8, -3,1 oraz +44,1 pkt. Znaczny wzrost zamówień występuje w grupie zakładów zajmujących się inżynierią lądową i wodną (saldo równe +14,6 pkt.), a mniejszy w zakładach wykonujących roboty związane ze

73 73 wznoszeniem budynków (saldo +3, pkt.) lub specjalistyczne roboty budowlane (saldo +2,9 pkt.). Wyraźny spadek zamówień występuje w grupie najmniejszych firm prywatnych, zatrudniających do 1 pracowników (saldo -24,1 pkt.), a bardzo duży wzrost w przedsiębiorstwach państwowych (saldo +49. pkt.). Prognozy na nadchodzący kwartał są gorsze od obecnych ocen, zarówno w przypadku zamówień ogółem jak i zamówień krajowych. Saldo prognoz zamówień w ujęciu ogółem ma wartość, punktów, a w przypadku zamówień krajowych -1,8 pkt. 4. Odsetek zakładów budowlanych eksportujących swe usługi jest niewielki i zbliżony do zanotowanego w poprzednim kwartale. Wynosi 8, % w ujęciu ogółem i 9, % w sektorze prywatnym. Zbyt mała próba z sektora publicznego nie pozwala na wnioskowanie o portfelu zamówień eksportowych przedsiębiorstw publicznych. W przeważającej części analizowanych grup zakładów salda eksportowe są dodatnie i stosunkowo słabo zróżnicowane. Saldo zamówień eksportowych w ujęciu ogółem jest równe +11,2 pkt., a w sektorze prywatnym wynosi +11,3 pkt. Prognozy dotyczące zamówień eksportowych w następnym kwartale są bardziej optymistyczne. Saldo prognostyczne ogółem wynosi +19,2 pkt., a dla sektora prywatnego +19, pkt.. W III kwartale 21 r. w przeważającej części analizowanych grup zakładów salda cen są ujemne, nadal więc mamy do czynienia ze spadkiem cen usług budowlanych. Saldo w ujęciu ogółem wynosi -13,1 pkt., w sektorze prywatnym, pkt. i w publicznym -4,9 pkt. Obserwowane obecnie salda cen są stosunkowo słabo zróżnicowane. Saldo prognoz cen dla sektora prywatnego przyjmuje wartość -4,9 pkt., a dla sektora publicznego +, pkt., zatem w najbliższym kwartale można spodziewać się dalszego spadku cen usług firm prywatnych oraz wzrostu cen usług przedsiębiorstw publicznych. 6. W przeważającej części analizowanych grup zakładów salda zatrudnienia są dodatnie, lecz znacznie niższe od prognoz sprzed trzech miesięcy. Obserwowany obecnie sezonowy wzrost zatrudnienia jest więc mniejszy od oczekiwanego. Saldo zatrudnienia w ujęciu ogółem ma wartość +1, pkt, w sektorze prywatnym,2 pkt. i w publicznym +23,7 pkt. Salda zatrudnienia innych analizowanych grup zakładów również są silnie zróżnicowane. W grupie zakładów, które zatrudniają do 2, 2-1 oraz powyżej 1 pracowników, salda wynoszą, odpowiednio: -9,9,,7 oraz +21,1 pkt. W grupie przedsiębiorstw państwowych saldo zatrudnienia wynosi +34,3 pkt., a w grupie przedsiębiorstw będących własnością krajowych osób fizycznych -1,1 pkt. Prognozy zatrudnienia na IV kwartał bieżącego roku są pesymistyczne. Saldo prognostyczne w ujęciu ogółem ma wartość,9 pkt., dla sektora prywatnego -14, pkt., a dla publicznego -21,3 pkt. 7. Od około dwóch lat trend ocen sytuacji finansowej zakładów budowlanych jest rosnący, lecz obserwowane tempo wzrostu jest bardzo słabe, a obecny poziom ocen wciąż jest niższy od średniej z ponad dwudziestoletniego okresu badania koniunktury w budownictwie. W trzecim kwartale w przeważającej części analizowanych grup zakładów salda oceny własnej sytuacji finansowej są ujemne, chociaż wyższe niż w II kwartale br. Saldo w ujęciu ogółem wynosi obecnie -3,6 pkt. (w porównaniu z minionym kwartałem jest większe o 11 punktów), w sektorze prywatnym,2 pkt. (większe o 9 punktów), a w publicznym +2,4 pkt. (większe o 18 punktów). W nadchodzącym kwartale sytuacja finansowa zakładów budowlanych może się pogorszyć. Saldo prognoz w ujęciu ogółem jest równe,8 pkt., dla sektora prywatnego -7,2 pkt. i publicznego -,6. Dodatnie salda prognoz sytuacji finansowej dotyczą największych zakładów, zatrudniających ponad 1 osób (+11,3 pkt), zakładów wykonujących specjalistyczne prace budowlane (+7,3 pkt.) oraz zajmujących się inżynierią lądową i wodną (+1,1 pkt.).

74 74 8. W przeważającej części analizowanych grup zakładów salda wykorzystania mocy produkcyjnych są dodatnie, lecz mniejsze niż w poprzednim kwartale. Saldo w ujęciu ogółem wynosi +1, pkt. (w porównaniu z poprzednim kwartałem jest niższe o 7 punktów), w sektorze prywatnym +6, pkt. (niższe o 12 punktów), a w publicznym +27,9 pkt. (wyższe o 1 punków). Największy wzrost wykorzystania mocy produkcyjnych obserwuje się w grupie przedsiębiorstw państwowych (saldo +1, pkt.), zakładów zatrudniających powyżej 1 pracowników (saldo +32, pkt.) oraz zakładów zajmujących się inżynierią lądową i wodną (saldo +2,9 pkt.). Zgodnie z sezonowym cyklem budownictwa prognozy wykorzystania mocy produkcyjnych w IV kwartale są znacznie gorsze od obecnych ocen. Saldo prognostyczne w ujęciu ogółem wynosi, pkt., w sektorze prywatnym -7,1 pkt. i w sektorze publicznym +,6 pkt. 9. W zakresie nakładów inwestycyjnych sytuacja budownictwa nadal jest bardzo niedobra. We wszystkich analizowanych grupach zakładów salda inwestycji są ujemne i w przeważającej części zakładów dwucyfrowe. W ujęciu ogółem obecne saldo inwestycji wynosi -19,9 pkt., w sektorze prywatnym -22,9 pkt., a w sektorze publicznym -8,9 pkt. Prognozy nakładów inwestycyjnych na najbliższy kwartał są podobne do obecnych ocen. Saldo prognostyczne inwestycji w ujęciu ogółem wynosi -17,9 pkt., dla sektora prywatnego jest równe -17,1 pkt i dla sektora publicznego -2,7 pkt. 1. Bieżący kwartał jest trzecim z kolei okresem wyraźnej poprawy ocen ogólnej sytuacji gospodarczej w kraju, chociaż w przeważającej części analizowanych grup zakładów budowlanych obecne salda ocen wciąż są ujemne. Saldo ocen gospodarki wynosi w ujęciu ogółem -4, pkt., w sektorze prywatnym,6 pkt. i w publicznym +1,9 pkt. Pozytywnie ocenia gospodarkę grupa największych zakładów, zatrudniających powyżej 1 osób (saldo równe +4, pkt.) i grupa zakładów wykonujących specjalistyczne roboty budowlane (saldo +2,9 pkt.); bardzo negatywnie grupa zakładów o zatrudnieniu do 2 osób (saldo -13,4 pkt.) i grupa zakładów związanych ze wznoszeniem budynków (saldo -12, pkt.). Prognozy dotyczące sytuacji gospodarczej w najbliższym kwartale są podobne do obecnych ocen. Saldo prognoz w ujęciu ogółem wynosi -4,6 pkt., w sektorze prywatnym -8,2 pkt. i w sektorze publicznym +8, pkt. 11. Tak jak dla oceny gospodarki, również dla oceny sytuacji budownictwa bieżący kwartał jest trzecim z kolei okresem poprawy, mimo że przeważająca część sald nadal jest ujemna. Warto jednak zauważyć, że poziom ocen sytuacji, w jakiej znajduje się obecnie sektor budowlany, jest wyższy od średniej w badaniu. Obecne saldo ogółem wynosi -4, pkt., w sektorze prywatnym -6,3 pkt. i w publicznym +3, pkt. Pozytywnie ocenia sytuację własnej branży grupa zakładów o zatrudnieniu powyżej 1 osób (saldo +1,4 pkt.), negatywnie o zatrudnieniu do 2 osób (saldo -14,2 pkt.) oraz 21-1 osób (saldo -9, pkt.). Zakłady inżynierii lądowej i wodnej oraz zakłady specjalistycznych robót budowlanych oceniają sytuację sektora jako umiarkowanie korzystną (salda wynoszą, odpowiednio: +3, pkt. i +,4 pkt.), a jako dość niekorzystną zakłady zajmujące się wznoszeniem budynków (saldo -11,6 pkt.). Analogicznie jak w przypadku prognoz ogólnej sytuacji gospodarczej, prognozy dotyczące sytuacji budownictwa w nadchodzącym kwartale są zbliżone do ocen sytuacji obecnej. Salda prognoz w ujęciu ogółem wynosi,2 pkt., w sektorze prywatnym -8,6 pkt. i w publicznym +6,7 pkt. 12. W III kwartale 21 r. 2,7 % zakładów budowlanych stwierdziło, że nie istnieją bariery, które ograniczałyby ich aktywność produkcyjną. Silna konkurencja wewnątrz gałęzi pozostaje główną barierą dla działalności przedsiębiorstw budowlanych; wskazało ją 9,6 % zakładów (w poprzednim kwartale 9,9 %). Drugą z kolei barierą są nadmierne obciążenia podatkowe, wymieniane przez 41,3 % zakładów (w poprzednim kwartale 44,1

75 7 %), trzecią zaś zatory płatnicze, na które wskazuje 39,6 % zakładów (w poprzednim kwartale 38,8 %). Kolejną barierą jest niedostateczny popyt, wymieniany przez 36,9 % zakładów (w poprzednim kwartale 38,3 %). Odsetek zakładów borykających się ze zmianami prawa zmniejszył się o 4 punkty procentowe i obecnie jest równy 24,9 %. Odsetek wskazań bariery wysokich cen surowców i materiałów prawie się nie zmienił i wynosi 22,2 % (w poprzednim kwartale 22,9 %). Firmy budowlane przewidują, że układ barier ograniczających ich aktywność produkcyjną nie zmieni się w następnym kwartale (z wyjątkiem bariery niekorzystnych warunków pogodowych), a trudności powodowane przez te bariery będą mniejsze od obecnych. Porównując wpływ poszczególnych barier na aktywność zakładów budowlanych w ostatnich latach i w okresie minionych piętnastu lat, można zauważyć, iż najpoważniejszym źródłem problemów branży budowlanej są zatory płatnicze, nadmierne obciążenia podatkowe i zmiany przepisów prawnych.

76 76 2. Wyniki szczegółowe WSKAŹNIK KONIUNKTURY IRGCON średnia wskaźnik cykliczny (prawa skala) Q2 214 Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 wskaźnik koniunktury 11, 3,2-2, -19, 1,2-4,2 wskaźnik koniunktury w sektorze publicznym 6, -,1-17,6-22,6 9,9-6,9 wskaźnik koniunktury w sektorze prywatnym 26,6 12,4-27,9-8,1 11,6 4,3 6 Wskaźnik koniunktury wg sektorów własnościowych sektor prywatny sektor publiczny

77 Wskaźnik koniunktury wg grup zatrudnienia 22, ,6-11, do 2 osób 21-1 osób powyżej 1 osób Wskaźnik koniunktury wg rodzaju działalności -1, -4,6-1 -1,3 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne 2 1 Wskaźnik koniunktury w wybranych grupach zakładów budowlanych 11,1-1, ,2 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

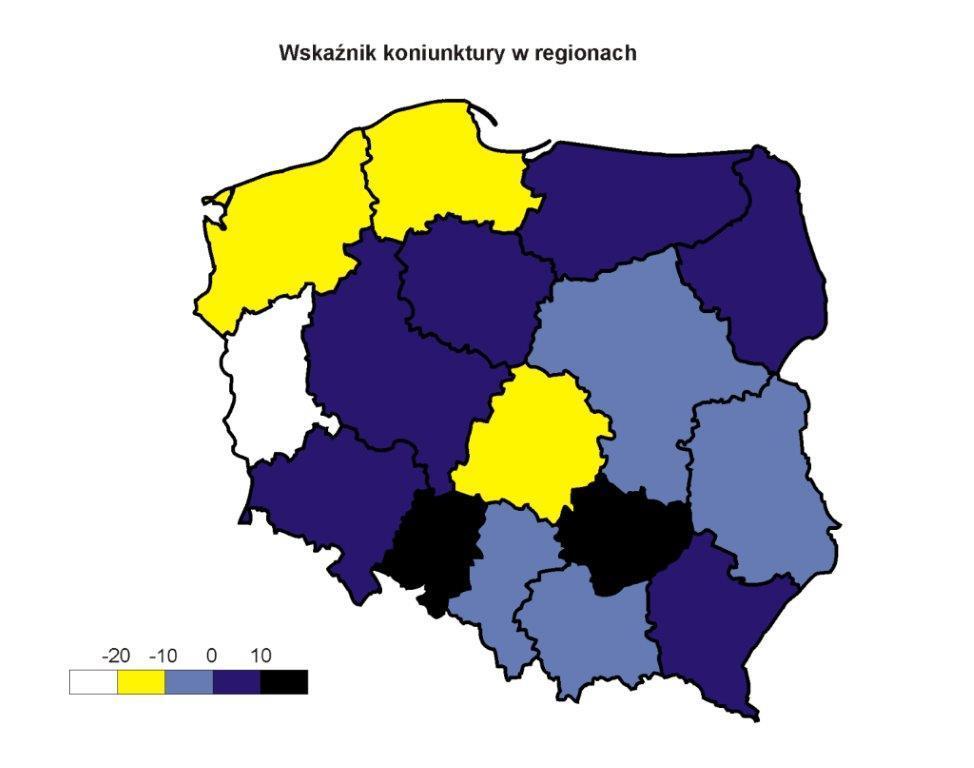

78 78 Wskaźnik koniunktury wg regionów 1. Region północny -11,4 2. Region północno-wschodni -11,3 3. Region środkowo-zachodni +12,6 4. Region stołeczny -22,4. Region środkowy -32,6 6. Region południowo-zachodni, 7. Region środkowo-wschodni -1, 8. Region południowy +9,4 9. Region południowo-wschodni -,7

79 79 4 Zbiorcze zestawienie wskaźnika koniunktury 32,8 3 22, 2 1 4,3 6, 11,1 12,6 9,4-1 -4,2-6,9-8,9-2,4-9,2,6-7,7-1, -1, -4,6-1,8-1,3-11,4-11,3, -1, -,7-11, -4, -8, ,3-22,4-21,6-24,2-32, Ogółem 2. Sektor prywatny 3. Sektor publiczny 4. Powstałe przed lub w 1989 r.. Powstałe w lub po 199 r. 6. Sektor prywatny powstałe przed lub w 1989 r. 7. Sektor prywatny powstałe w lub po 199 r. 8. Sektor publiczny powstałe przed lub w 1989 r. 9. Sektor publiczny powstałe w lub po 199 r. 1. Sektor prywatny zakłady krajowych osób fizycznych 11. Sektor prywatny pozostałe zakłady krajowe 12. Sektor publiczny przedsiębiorstwa państwowe 13. Sektor publiczny przedsiębiorstwa komunalne 14. PKD 41. Roboty budowlane związane ze wznoszeniem budynków 1. PKD 42. Roboty związane z budową obiektów inżynierii lądowej 16. wodnej PKD 43. Roboty budowlane specjalistyczne 17. Region północny 18. Region północno-wschodni 19. Region środkowo-zachodni 2. Region stołeczny 21. Region środkowy 22. Region południowo-zachodni 23. Region środkowo-wschodni 24. Region południowy 2. Region południowo wschodni 26. Zatrudnienie do 2 osób 27. Zatrudnienie 21-1 osób 28. Zatrudnienie powyżej 1 osób 29. Sektor prywatny zatrudnienie do 1 osób 3. Sektor prywatny zatrudnienie powyżej 1 osób 31. Sektor publiczny zatrudnienie do 1 osób 32. Sektor publiczny zatrudnienie powyżej 1 osób

80 8 PRODUKCJA stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 24,8 1,9 1,4 19,7 18,4 przewidywania,1 Produkcja (stan) - składowe salda Produkcja (stan) wg sektorów własnościowych zwiększyła się 36,1% 42,4% 13,7 18,6 sektor prywatny nie zmieniła się 46,2% 39,9% zmniejszyła się 17,7% 17,6% 36,6 42,8 sektor publiczny % 1% 2% 3% 4% % Q3 21 Q3 214 Q3 21 Q3 214

81 Produkcja wg grup zatrudnienia 6,8 2,6-1 -1,1 do 2 osób 21-1 osób powyżej 1 osób 4 Produkcja wg rodzaju działalności 36, ,1 1,6 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne Produkcja w wybranych grupach zakładów budowlanych 49, , ,7 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

82 82 ZAMÓWIENIA OGÓŁEM stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 18,1 2,3-46,8 11,8 7,7 prognoza, Zamówienia ogółem - składowe salda Zamówienia ogółem - saldo wg sektorów własnościowych zwiększyły się 31,4% 39,7% 1,9 11,1 sektor prywatny nie zmieniły się 44,9% 38,7% zmniejszyły się 23,7% 21,6% 29,7 39, sektor publiczny % 2% 4% 6% Q3 21 Q Q3 21 Q3 214

83 83 Zamówienia ogółem wg grup zatrudnienia - stan obecny i prognoza na Q , , -3,1-7, -19,8-21,4 do 2 osób 21-1 osób powyżej 1 osób stan obecny prognoza na Q , Zamówienia ogółem wg rodzaju działalnościstan obecny i prognoza na Q ,6 1,8 2,9 6,8-1 stan obecny prognoza na Q ,2-3 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne ,1-22,3 Firmy prywatne zatrudniające do 1 osób Zamówienia ogółem w wybranych grupach zakładów budowlanych - stan obecny i prognoza na Q4 21 7,1-3, Firmy prywatne krajowych osób fizycznych 49, -1,1 Przedsiębiorstwa państwowe stan obecny prognoza na Q4 21

84 84 ZAMÓWIENIA EKSPORTOWE stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -6,1-4,2-27,6-3,7 11,2 prognoza 19,2 Zamówienia eksportowe - składowe salda zwiększyły się 18,1% 9,1% nie zmieniły się 7,% 7,8% zmniejszyły się 6,9% 1,2% % 2% 4% 6% 8% 1% Q3 21 Q3 214

85 8 CENY stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan, -3,3,3-18, -13,1 prognoza -2,9 Ceny usług budowlanych - składowe salda Ceny usług budowlanych - saldo wg sektorów własnościowych wzrosły 3,1% 6,1%,2-6,4 sektor prywatny nie zmieniły się 8,7% 82,7% spadły 16,2% 11,1% -4,9 -,9 sektor publiczny % 2% 4% 6% 8% 1% Q3 21 Q Q3 21 Q3 214

86 86 Ceny usług budowlanych wg grup zatrudnienia 2, ,8-19,2-2 do 2 osób 21-1 osób powyżej 1 osób Ceny usług budowlanych wg rodzaju działalności ,4-14,3-21,1 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne Ceny usług budowlanych w wybranych grupach zakładów budowlanych -3, , -14,8 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

87 87 ZATRUDNIENIE stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 12, -3,6-36,9,7 1, prognoza,9 Zatrudnienie - składowe salda Zatrudnienie - saldo wg sektorów własnościowych zwiększyło się 19,% 2,3%,2 13,3 sektor prywatny nie zmieniło się 63,% 61,9% zmniejszyło się 18,% 12,8% 1,3 23,7 sektor publiczny % 2% 4% 6% 8% Q3 21 Q Q3 21 Q3 214

88 Zatrudnienie wg grup zakładów klasyfikowanych wg wielkości zatrudnienia 21, ,9,7 do 2 osób 21-1 osób powyżej 1 osób Zatrudnienie wg rodzaju działalności 11,4 1, -22,2 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne 4 Zatrudnienie w wybranych grupach zakładów budowlanych 34, ,7-1,1 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

89 89 SYTUACJA FINANSOWA stan przewidywania średnia składnik cyckliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -7,2-3,3-31,7-14,8-3,6 prognoza,8 Sytuacja finansowa - składowe salda Sytuacja finansowa - saldo wg sektorów własnościowych poprawiła się 19,2% 1,% -11,1,2 sektor prywatny nie zmieniła się 8,% 61,8% pogorszyła się 22,8% 22,7% 2,4 3,7 sektor publiczny % 2% 4% 6% 8% -1 1 Q3 21 Q3 214 Q3 21 Q3 214

90 9 4 3 Sytuacja finansowa wg grup zatrudnienia - stan obecny i prognoza na Q , ,3-13,3-11,1-19,1-22, do 2 osób 21-1 osób powyżej 1 osób stan obecny prognoza na Q Sytuacja finansowa wg rodzaju działalnościstan obecny i prognoza na Q4 21 7,3, 1,1 1, , stan obecny prognoza na Q , PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne 1 Sytuacja finansowa wybranych grup zakładów budowlanych - stan obecny i prognoza na Q4 21 7,1,6-1 -4,6-6,1 stan obecny prognoza na Q , -23, -3 Firmy prywatne zatrudniające do 1 osób Firmy prywatne krajowych osób fizycznych Przedsiębiorstwa państwowe

91 91 WYKORZYSTANIE MOCY PRODUKCYJNYCH stan przewidywania średnia składnik cyckliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 17,8,9-34,9 17,1 1, prognoza, Wkorzystanie mocy produkcyjnych - składowe salda Wykorzystanie mocy produkcyjnych - saldo wg sektorów własnościowych zwiększyło się 29,% 33,% 6, 1,8 sektor prywatny nie zmieniło się 1,%,9% zmniejszyło się 19,% 1,7% 27,9 38,4 sektor publiczny % 2% 4% 6% Q3 21 Q Q3 21 Q3 214

92 92 4 Wykorzystanie mocy produkcyjnych wg grup zatrudnienia 3 32, 2 1 3,9-1 -4, do 2 osób 21-1 osób powyżej 1 osób 3 Wykorzystanie mocy produkcyjnych wg rodzaju działalności 2, , -3, PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne 6 Wykorzystanie mocy produkcyjnych w wybranych grupach zakładów budowlanych 1, , -1-6,3 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

93 93 NAKŁADY INWESTYCYJNE stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -1,9-17,7-33,3-17, -19,9 prognoza -17,9 Nakłady inwestycyjne - składowe salda Nakłady inwestycyjne - saldo wg sektorów własnościowych zwiększyły się 8,% 13,8% -22,9-13,7 sektor prywatny nie zmieniły się 64,1% 61,% zmniejszyły się 27,9% 24,7% -8,9-2,8 sektor publiczny % 2% 4% 6% 8% Q3 21 Q Q3 21 Q3 214

94 94 1 Nakłady inwestycyjne wg grup zatrudnienia -1-6, , -23,8-4 do 2 osób 21-1 osób powyżej 1 osób 1 Nakłady inwestycyjne wg rodzaju działalności -1-11, , ,6 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne 1 Nakłady inwestycyjne w wybranych grupach zakładów budowlanych -1-1, , ,2 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

95 9 OGÓLNA SYTUACJA GOSPODARCZA stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan 4,2-2,4-21,6-9,9-4, prognoza -4,6 Ogólna sytuacja gospodarcza - składowe salda Ogólna sytuacja gospodarcza - saldo wg sektorów własnościowych poprawiła się 1,7% 23,6%,6 2,3 sektor prywatny nie zmieniła się 7,% 64,6% pogorszyła się 19,7% 19,4% 1,9 9,4 sektor publiczny % 2% 4% 6% 8% Q3 21 Q Q3 21 Q3 214

96 96 Ogolna sytuacja gospodarcza wg grup zatrudnienia 4, -1-6,2-13,4 do 2 osób 21-1 osób powyżej 1 osób Ogólna sytuacja gospodarcza wg rodzaju działalności 2,9-3, , PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne Ogólna sytuacja gospodarcza w wybranych grupach zakładów budowlanych -2, -6,2-1 -8, firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

97 97 SYTUACJA BUDOWNICTWA stan przewidywania średnia składnik cykliczny (prawa skala) Q3 214 Q4 214 Q1 21 Q2 21 Q3 21 Q4 21 stan -4,8-4,7-31, -9, -4, prognoza,2 Sytuacja budownictwa - składowe salda Sytuacja budowictwa - saldo wg sektorów własnościowych poprawiła się 16,9% 17,8% -6,3-6, sektor prywatny nie zmieniła się 61,7% 9,% pogorszyła się 21,4% 22,6% -1,4 3, sektor publiczny % 2% 4% 6% 8% Q3 21 Q Q3 21 Q3 214

98 Sytuacja budownictwa wg grup zatrudnienia 1, ,2-9, do 2 osób 21-1 osób powyżej 1 osób Sytuacja budownictwa wg rodzaju działalności 3,, ,6 PKD 41. Roboty budowlane związane ze wznoszeniem budynków PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej PKD 43. Roboty budowlane specjalistyczne Sytuacja buownictwa wg wybranych grup zakładów budowlanych 4,1-6,4-1 -1,4 firmy prywatne zatrudniające do 1 osób firmy prywatne krajowych osób fizycznych przedsiębiorstwa państwowe

99 99 BARIERY AKTYWNOŚCI GOSPODARCZEJ (1) (2) (3) (4) () (6) (7) (8) (9) (1) % 1% 2% 3% 4% % 6% Q3 21 prognoza na Q4 21 (1) konkurencja wewnątrz gałęzi (2) obciążenia podatkowe (3) zatory płatnicze (4) niedostateczny popyt () niestabilność przepisów prawnych (6) ceny surowców i materiałów (7) trudności w uzyskaniu kredytu (8) niekorzystne warunki pogodowe (9) inne (1) nie ma barier (1) (2) (3) Q3 21 w porównaniu z Q2 21 (w punktach procentowych) -2,8 -,3,8 (4) -1,4 () -4,2 (6) -,7 (7) -3, (8) -8,3 (9),1 (1),

100 1 Bariery wg sektorów własnościowych (1) (2) (3) (4) () (6) (7) (8) (9) (1) % 1% 2% 3% 4% % 6% 7% sektor prywatny sektor publiczny (1) konkurencja wewnątrz gałęzi (2) obciążenia podatkowe (3) zatory płatnicze (4) niedostateczny popyt () niestabilność przepisów prawnych (6) ceny surowców i materiałów (7) trudności w uzyskaniu kredytu (8) niekorzystne warunki pogodowe (9) inne (1) nie ma barier 8% Niedostateczny popyt 7% 6% % 4% 3% 2% 1%

101 11 6% Zatory płatnicze *) % % 4% 4% 3% 3% 2% 2% % Obciążenia podatkowe 4% 4% 3% 3% 2% % Niestabilność przepisów prawnych 3% 2% 2% 1% 1% *) Bariera zatorów płatniczych została włączona do ankiety testu koniunktury w budownictwie w 23 r.

102 12 VI. KONIUNKTURA W HANDLU 1. Omówienie wyników 1. Koniunktura w handlu w III kwartale 21 r. w stosunku do poprzedniego kwartału uległa nieznacznemu pogorszeniu. Wartość wskaźnika koniunktury IRG SGH (IRGTRD) zmniejszyła o,9 punktu i obecnie wynosi +1,3 pkt. Jest jednak wyższa od średniej dla trzeciego kwartału z ostatnich dziesięciu lat (wynosi ona -,4 pkt.) oraz od poziomu odnotowanego przed rokiem (-3,9 pkt.). 2. W przekroju według wielkości przedsiębiorstwa, mierzonej liczbą zatrudnionych, odnotowano wzrost wartości wskaźnika jedynie dla dużych przedsiębiorstw handlowych zatrudniających powyżej 1 pracowników z poziomu +,6 pkt. do +1, pkt. Dla pozostałych grup przedsiębiorstw otrzymano następujące wartości wskaźnika: -2,4 pkt. dla przedsiębiorstw zatrudniających do 2 osób, -2,9 pkt. dla przedsiębiorstw zatrudniających od 21 do pracowników oraz -3,8 pkt. dla przedsiębiorstw zatrudniających od 1 do 1 osób. 3. Poprawę koniunktury zaobserwowano jedynie dla przedsiębiorstw zajmujących się wszystkimi formami sprzedaży (detaliczną, hurtową i mieszaną) wzrost z +2,2 pkt. do +12, pkt. W przypadku przedsiębiorstw prowadzących działalność detaliczną wskaźnik osiągnął wartość ujemną i niższą niż w poprzednim kwartale (-1, pkt. w III kwartale vs -,7 pkt. w II kwartale). Bez zmian pozostał wskaźnik koniunktury dla przedsiębiorstw handlu hurtowego (+19,2 pkt.). 4. Wartość wskaźnika koniunktury w przekroju według wielkości ośrodków, w których działają przedsiębiorstwa handlowe, zwiększyła się w ciągu ostatniego kwartału dla przedsiębiorstw handlowych funkcjonujących w dużych i średnich miastach. Najwyższy wzrost odnotowano dla przedsiębiorstw z dużych miast (wzrost o 11,6 pkt., z +2,4 pkt. do +14, pkt.). Był to zarazem najwyższy wskaźnik koniunktury w tym przekroju. Z kolei najniższą wartość (-8, pkt.) odnotowano dla firm działających w małych miastach. Wskaźnik koniunktury dla przedsiębiorstw funkcjonujących na wsi był ujemny (-1,2 pkt.).. Zmiany wartości wskaźników koniunktury w poszczególnych branżach były zróżnicowane. W większości branż odnotowano wzrosty; największe w następujących branżach: wyrobów włókienniczych i odzieży, wyrobów farmaceutycznych, medycznych, kosmetyków i artykułów toaletowych oraz artykułów i sprzętu gospodarstwa domowego oraz RTV. Najwyższe aktualne salda wskaźników koniunktury w badanym kwartale odnotowano z kolei w branżach: meblarskiej, artykułów i sprzętu gospodarstwa domowego, RTV, jak również wyrobów farmaceutycznych, medycznych, kosmetyków i artykułów toaletowych oraz paliw i chemikaliów przemysłowych. Natomiast w najtrudniejszej sytuacji były przedsiębiorstwa zajmujące się handlem: obuwiem i wyrobami skórzanymi, artykułami z przewagą żywności, napojów i wyrobów tytoniowych (niewyspecjalizowane punkty), drobnymi artykułami metalowymi, farbami i szkłem. 6. Choć ogólny wskaźnik koniunktury w handlu nieznacznie zmniejszył się w stosunku do poziomu z poprzedniego kwartału, zwiększyły się salda odpowiedzi na pytania dotyczące: zmian ogólnej sytuacji oraz sytuacji finansowej przedsiębiorstw handlowych, poziomu zakupów od dostawców krajowych i zagranicznych, wysokości zatrudnienia oraz wolumenu sprzedawanych towarów. Przedsiębiorcy są optymistycznie nastawieni i ocenili swoją ogólną kondycję jako dobrą. Przewidywania dotyczące ogólnej sytuacji w najbliższych 6 miesiącach są również pozytywne. 7. Od początku naszych badań niezmiennie cztery czynniki ograniczały poprawę sytuacji przedsiębiorstw handlowych: konkurencja, koszty zatrudnienia pracowników, niedostateczny popyt

103 13 oraz wysokość oprocentowania kredytów. W III kwartale trzy pierwsze czynniki pozostały bez zmian, natomiast na kolejnych miejscach uplasowały się: powierzchnia sprzedaży, inne (czynniki), możliwość uzyskania kredytów oraz niedostateczna podaż. Dopiero ósme miejsce zajął czynnik - wysokość oprocentowania kredytów. W porównaniu z drugim kwartałem 21 r. zwiększył się odsetek przedsiębiorstw uważających konkurencję (z 7,2 % do 78,8 %), koszty zatrudnienia pracowników (z 4, % do 9,2 %) oraz wysokość oprocentowania kredytów (z 7, % do 7,7 %) za bariery poprawy sytuacji. Spadł natomiast odsetek przedsiębiorstw wskazujących na niedostateczny popyt (z 2,1 % do 46,6 %) jako czynnik ograniczający ich rozwój. 8. Saldo odpowiedzi na pytanie dotyczące zmiany ogólnej sytuacji przedsiębiorstw handlowych zwiększyło się w stosunku do II kwartału 21 r. o 1, punkt i osiągnęło wartość 2,3 pkt. Saldo to było również wyższe niż w analogicznym okresie ubiegłego roku (,9 pkt. w III kwartale 214 r.). 9. Ocena ogólnej sytuacji przedsiębiorstw handlowych przełożyła się na ich sytuację finansową. Saldo odpowiedzi na pytanie o zmianę sytuacji finansowej było o 1,3 pkt. wyższe niż kwartał wcześniej oraz o 1, pkt. wyższe niż przed rokiem i wyniosło 1, punkt. Na bieżące saldo złożył się następujący rozkład odpowiedzi: 2,2 % badanych przedsiębiorstw uznało, że względem II kwartału 21 r. ich sytuacja poprawiła się, 6,9 % respondentów stwierdziło, że ich sytuacja nie uległa zmianie, natomiast 18,9 % badanych odnotowało jej pogorszenie. Przedsiębiorstwa handlowe przewidują dalszą poprawę swojej sytuacji finansowej w najbliższych miesiącach. 1. W poprzednim kwartale przedsiębiorstwa handlowe wskazywały, iż stan utrzymywanych zapasów jest za wysoki i planowały jego obniżenie. Znalazło to odbicie w badaniach tego kwartału. Saldo poziomu zapasów zmniejszyło się w minionym kwartale o 1, punkt i wynosi 1, pkt. Było ono również niższe niż w analogicznym okresie ubiegłego roku (+1,8 punktu w III kwartale 214 r.). Na obecne saldo złożył się następujący rozkład odpowiedzi: 18,7 % badanych przedsiębiorstw uznało, że ich zapasy się zwiększyły, 61,6 % nie zadeklarowało żadnych zmian w ich poziomie, a 19,7 % respondentów stwierdziło ich obniżenie. W najbliższych miesiącach przedsiębiorstwa handlowe spodziewają się dalszego obniżenia poziomu zapasów. 11. W ciągu ostatniego kwartału odnotowano wzrost salda zakupów od dostawców krajowych z,8 pkt. do 7,2 pkt. Wartość ta była również wyższa od wartości zarejestrowanej w analogicznym okresie ubiegłego roku (,2 pkt.). Prognozy na najbliższe miesiące są również pozytywne przedsiębiorstwa handlowe przewidują zwiększenie zakupów od dostawców krajowych. 12. O 1,7 punktu zmniejszyło się w ciągu kwartału saldo zakupów od dostawców zagranicznych (z poziomu -6,4 pkt. do -8,1 pkt.). Było ono wyższe od salda zanotowanego w analogicznym okresie ubiegłego roku (wynosiło ono wówczas -18,2 pkt.). Na bieżące saldo złożył się następujący rozkład odpowiedzi: 11,2 % respondentów w III kwartale 21 r. zwiększyło w porównaniu z II kwartałem 21 r. zakupy od dostawców zagranicznych, 69, % utrzymało je na dotychczasowym poziomie, natomiast 19,3 % zmniejszyło je. Zakupy od dostawców zagranicznych asymetrycznie reagują na zmiany koniunktury, tzn. maleją przy spadku koniunktury i powoli zmieniają się wraz z jej poprawą. Zdaniem przedsiębiorców, w kolejnych miesiącach sytuacja nie ulegnie poprawie (saldo oczekiwań wynosi,7 pkt.). 13. Pomimo iż wartość salda odpowiedzi na pytanie dotyczące zatrudnienia zwiększyła się względem minionego kwartału (wzrost o 1,6 punktu), pozostała ujemna (-1, pkt). Była ona również znacznie wyższa niż przed rokiem (-22,4 pkt. w III kwartale 214 r.). Przedsiębiorstwa spodziewają się dalszego spadku zatrudnienia w nadchodzących miesiącach.