ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 23

|

|

|

- Mieczysław Żurek

- 7 lat temu

- Przeglądów:

Transkrypt

1 PRACE I MATERIAŁY Instytutu Rozwoju Gospodarczego SGH ZESZYTY KONIUNKTURY W GOSPODARCE POLSKIEJ NR 23 Szkoła Główna Handlowa w Warszawie Warszawa 215

2 Rada Programowa Elżbieta Adamowicz (przewodnicząca), Joanna Klimkowska (sekretarz), Andrzej Kowalski Marco Malgarini, Gernot Nerb, Ataman Ozyildirim, Janusz Stacewicz, István János Tóth Komitet Redakcyjny i adres Redakcji: Konrad Walczyk (Redaktor Naczelny) Karolina Konopczak (Sekretarz) ul. Rakowiecka 22, Warszawa Artykuły zawarte w publikacji zostały zrecenzowane zgodnie z wytycznymi MNiSW Wydanie I Wersja papierowa czasopisma jest wersją pierwotną Copyright by Szkoła Główna Handlowa w Warszawie, Warszawa 215 Wszelkie prawa zastrzeżone. Kopiowanie, przedrukowanie i rozpowszechnianie całości lub fragmentów niniejszej publikacji bez zgody wydawcy zabronione. Wydawnictwo: Szkoła Główna Handlowa w Warszawie Oficyna Wydawnicza Al. Niepodległości 162, Warszawa wydawnictwo@sgh.waw.pl ISSN Druk i oprawa: Nakład 1 egz. Zamówienie:

3 SPIS TREŚCI I. WSTĘP KONIUNKTURA W GOSPODARCE POLSKIEJ W I KWARTALE 215 R Joanna Klimkowska. KONIUNKTURA W ROLNICTWIE... 9 Piotr Szajner, Konrad Walczyk 1. Wskaźnik koniunktury Omówienie wyników Wyniki szczegółowe Koniunktura w rolnictwie w 214 r IV. KONIUNKTURA W PRZEMYŚLE PRZETWÓRCZYM Elżbieta Adamowicz, Konrad Walczyk 1. Wskaźnik koniunktury Omówienie wyników Wyniki szczegółowe V. KONIUNKTURA W BUDOWNICTWIE Maria Podgórska 1. Wskaźnik koniunktury Omówienie wyników Wyniki szczegółowe Koniunktura w budownictwie w 214 r VI. KONIUNKTURA W HANDLU Katarzyna Majchrzak 1. Wskaźnik koniunktury Omówienie wyników Wyniki szczegółowe Koniunktura w handlu w 214 r V. KONIUNKTURA W BANKOWOŚCI Piotr Białowolski 1. Wskaźnik koniunktury Omówienie wyników Wyniki szczegółowe Koniunktura w bankowości w 214 r V. KONDYCJA GOSPODARSTW DOMOWYCH Sławomir Dudek 1. Wskaźnik kondycji gospodarstw domowych Omówienie wyników

4 4 3. Wyniki szczegółowe IX. SUMMARY Elżbieta Adamowicz, Piotr Białowolski, Sławomir Dudek, Katarzyna Majchrzak, Maria Podgórska, Konrad Walczyk

5 5 I. WSTĘP 1. Informacje zawarte w niniejszym numerze Zeszytów koniunktury w gospodarce polskiej oparte są na wynikach ankietowych badań koniunktury wykonanych przez Instytut Rozwoju Gospodarczego Szkoły Głównej Handlowej w Warszawie (IRG SGH) w styczniu i lutym 215 r. Badania przeprowadzono w następujących sektorach gospodarki polskiej: - rolnictwie w 16 edycji badania w styczniu 215 r. wzięło udział 237 gospodarstw rolnych; - przemyśle przetwórczym w 317 edycji badania w lutym 215 r. uczestniczyło 317 przedsiębiorstw; - budownictwie w 86 edycji badania w styczniu 215 r. wzięło udział 237 przedsiębiorstw budowlanych; - handlu w 85 edycji badania w styczniu 215 r. odpowiedzi udzieliło 17 przedsiębiorstw handlowych; - bankowości w 64 edycji badania w styczniu 215 r. uczestniczyło 16 banków; - gospodarstwach domowych w 9 edycji badania w styczniu 215 r. wzięło udział 87 respondentów. 2. Badania koniunktury są prowadzone przez IRG SGH raz na kwartał, z wyjątkiem badania w przemyśle przetwórczym, które jest prowadzone co miesiąc. Ankiety są wysyłane do losowo wybranej grupy odbiorców, z zachowaniem warunku reprezentatywności, w pierwszym miesiącu kwartału (w badaniu w przemyśle przetwórczym w połowie miesiąca). Kwestionariusze zawierają pytania o wielkości charakteryzujące aktywność ekonomiczną ankietowanych jednostek. Pytamy o to, jak obecna sytuacja respondentów, tj. w okresie, w którym udzielają odpowiedzi, zmieniła się w porównaniu z analogicznym okresem poprzedniego kwartału lub roku, oraz o ich przewidywania co do sytuacji w analogicznym okresie kolejnego kwartału lub roku w porównaniu z sytuacją bieżącą. Niektóre pytania dotyczą tylko zmian, które zaszły. Wyjątkiem jest badanie koniunktury w bankowości, w którym ankietowani oceniają, jak ich sytuacja w kwartale poprzedzającym badanie zmieniła się względem kwartału wcześniejszego oraz jak ta sytuacja zmieni się w kwartale, w którym prowadzone jest badanie 1. Niniejsze opracowanie przedstawia zatem sytuację w sześciu sektorach gospodarki polskiej w styczniu 215 r. na tle poprzednich miesięcy. Jedynie w przypadku przemysłu przetwórczego ocena kwartalna została sporządzona na podstawie wyników za dwa pierwsze miesiące I kwartału 215 r. 1 Szczegółowy opis metod badawczych i wzory kwestionariuszy zamieszczono na stronie internetowej IRG SGH:

6 6. KONIUNKTURA W GOSPODARCE POLSKIEJ W I KWARTALE 215 R. Ocena koniunktury w gospodarce polskiej przeprowadzana jest za pomocą barometru IRG. W styczniu 215 r. wartość barometru wyniosła -16,7 pkt. W porównaniu z poprzednim kwartałem nastąpił spadek o 7,5 pkt., natomiast w porównaniu z analogicznym okresem roku ubiegłego spadek jest większy i wynosi 9,7 pkt. Ujemna wartość barometru w styczniu nie stanowi zaskoczenia, w styczniu bowiem wyraźnie dominują ujemne wartości ze względu na spowolnienie sezonowe. Zazwyczaj też kwartał pierwszy przynosi słabsze wyniki niż kwartał czwarty, zatem i w tym przypadku bieżące zmiany są typowe co do kierunku. Na ogół jednak spadek w skali kwartału jest mniejszy; jego średnia wynosi 4 pkt. Pomijając ekstremalne zmiany, można przyjąć, że na ogół spadek jest rzędu 3-5 pkt I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 szereg surowy składnik cykliczny średnia Niemal we wszystkich obszarach objętych barometrem IRG odnotowano ujemne wartości wskaźników koniunktury. Tylko w handlu wskaźnik koniunktury przyjął wartość dodatnią, aczkolwiek niewielką, bowiem zaledwie 1,6 pkt. Wartości większości wskaźników są niższe od średniej dla kwartału pierwszego. Najniższą ocenę odnotowano tradycyjnie dla sektora gospodarstw domowych; wskaźnik kondycji wyniósł -29,5 pkt. Następny w kolejności jest sektor bankowy ze wskaźnikiem koniunktury równym -24 pkt. Kolejne dwa wyniki są zbliżone co do wartości: -19,5 pkt. i -19 pkt., a dotyczą, odpowiednio, budownictwa i transportu samochodowego. Na ostatnim miejscu z ujemną wartością wskaźnika znalazł się przemysł przetwórczy: -7,8 pkt. Gospodarstwa domowe, mimo najniższej wartości wskaźnika kondycji, oceniają jednakże swoją sytuację dość dobrze, a bieżąca ocena jest znacznie wyższa od długookresowej średniej. Spośród wymienionych sześciu obszarów z ujemnymi wartościami wskaźnika koniunktury jedynie ocena sektora bankowego odbiega istotnie od swojej średniej, która dla kwartału pierwszego wynosi 17,5 pkt. Można wręcz powiedzieć, że gdyby nie tak niekorzystne oceny sektora bankowego, wskazania barometru można by uznać za typowe. Odnotowana wartość wskaźnika bankowego jest najniższa w historii badań IRG SGH, nawet niższa niż w okresie ostatniego głębokiego załamania na rynkach finansowych, a złożyły się na nią wszystkie trzy salda: zysku, wyniku z działalności bankowej i zatrudnienia.

7 7 W porównaniu z poprzednim kwartałem wartość barometru jest mniejsza o 7,5 pkt. Jedynie w handlu i budownictwie odnotowany wynik jest lepszy niż w czwartym kwartale 214 r., przy czym w odniesieniu do budownictwa różnica jest tak nieznaczna, że raczej należy mówić o braku zmiany. W przypadku budownictwa ten wynik ma jednak optymistyczny wydźwięk, gdyż o tej porze roku dominuje w tej branży pogorszenie koniunktury. Dla handlu natomiast poprawa jest wyraźna i wynosi ponad 9 pkt., o jeden punkt więcej niż średnia o tej porze roku. Dla pozostałych pięciu działów wyniki bieżące są gorsze niż w ubiegłym kwartale, przy czym dla transportu i gospodarstw domowych to pogorszenie jest nieznaczne. Największy spadek, -43,6 pkt., odnotowano dla sektora bankowego. Przekłada się on na spadek wartości barometru o prawie 5 pkt. Dwa punkty spadku barometru wynikają z pogorszenia koniunktury w przemyśle przetwórczym. W porównaniu z pierwszym kwartałem 214 roku wartość barometru IRG SGH zmniejszyła się o prawie 1 pkt. Analiza rocznych zmian w kolejnych kwartałach 214 r. wskazywała co prawda na coraz mniejsze przyrosty, a tym samym na ustanie pozytywnego oddziaływania czynników cyklicznych, jednakże nie było podstaw do spodziewania się spadku, zwłaszcza tak głębokiego. Za skalę spadku niewątpliwie odpowiedzialny jest sektor bankowy, sam spadek zaś widoczny jest również w czterech innych dziedzinach: przemyśle przetwórczym, budownictwie, handlu i rolnictwie. Jedynie dla gospodarstw domowych i transportu wartości wskaźników zwiększyły się w skali roku. Wzrosty były jednak tak niewielkie, zwłaszcza w transporcie, że mieszczą się w granicach błędu statystycznego. Przekładają się one na zmianę (wzrost) wartości barometru o zaledwie,25 pkt. W pozostałych obszarach odnotowano spadki wartości wskaźników koniunktury. Do spadku wartości barometru łącznie o 8 pkt. najbardziej przyczyniły się banki i przemysł przetwórczy, gdzie wartości wskaźników koniunktury zmalały, odpowiednio, o: 6,5 pkt. i 6 pkt. W dalszej kolejności występują rolnictwo i handel ze zbliżonymi co do poziomu stratami (9 i 8 pkt.), natomiast w budownictwie spadek w skali roku wyniósł zaledwie 1,5 pkt. Łącznie te zmiany przyczyniły się do zmniejszenia wartości barometru o 2,2 pkt. Przebieg barometru koniunktury IRG SGH w ciągu roku w okresie Styczeń Luty Marzec Kwiecień Maj Czerwiec Lipiec Sierpień Wrzesień Październik Listopad Grudzień Odnotowane w I kwartale 215 r. wyniki badań koniunktury IRG SGH należy ocenić jako typowe dla tej pory roku oraz spójne co do dotychczasowych tendencji, natomiast na ocenę zarówno skali zmian jak i ich trwałości należy poczekać. Optymistycznym, choć umiarkowanie, przewidywaniom

8 8 przedsiębiorstw przemysłowych, budowlanych i handlowych towarzyszą bowiem pesymistyczne prognozy bankowe oraz wzrost pesymizmu gospodarstw domowych i rolników. Na przedstawione oceny niewątpliwie wpływ miały pewne czynniki zewnętrzne, np. wzrost kursu franka szwajcarskiego oraz napięcie polityczne na Ukrainie i wynikające stąd utrudnienia. Również na niwie krajowej miały miejsca wydarzenia rzutujące negatywnie na nastroje, np. strajki górnicze i protesty rolników. Nadchodzące miesiące na ogół sprzyjają ożywieniu aktywności ze względu na pozytywne oddziaływanie czynników sezonowych, jednakże w tej sytuacji trudno spodziewać się wyraźnej poprawy koniunktury.

9 KONIUNKTURA W ROLNICTWIE 1. Wskaźnik koniunktury wsk. koniunktury skladnik cykliczny wskaźnika koniunktury wartości z I kw. średnia Wskaźnik koniunktury -4,7-4,5,9-4,4-14, Wskaźnik zaufania 4,5 3,3 4, -1,8-1,6 Wskaźnik przychodów pieniężnych -9,4-8,3 -,6-5,7-2, wskaźnik zaufania wskaźnik przychodów pieniężnych

10 reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Krakow do 7 ha 7-15 ha 15-5 ha powyżej5 ha do 3 lat lat 46-6 lat powyżej 6 lat

11 podstawowe średnie wyższe

12 12 2. Omówienie wyników 1. W I kwartale 215 r. nastąpiło silne załamanie koniunktury rolnej. Ogólny wskaźnik koniunktury obniżył się o prawie 1 punktów, z poziomu 4,4 pkt. do -14 pkt., osiągając tak niski poziom po raz pierwszy od 4 lat. Spadek wskaźnika koniunktury jest skutkiem zmniejszenia się przychodów gospodarstw rolnych. Wskaźnik wyrównanych przychodów pieniężnych obniżył się o 14,6 pkt. (z -5,7 pkt. do -2,3 pkt.). Pomimo dużego spadku przychodów z produkcji rolnej nastroje rolników nie pogorszyły się; wskaźnik zaufania wzrósł, wprawdzie nieznacznie, bowiem ledwie o,2 pkt. (z poziomu -1,8 pkt. do -1,6 pkt.), niemniej jednak jest to wyraz umiarkowanie pozytywnego nastawienia rolników. Niewystarczającego natomiast, by powstrzymać obserwowane od kilku kwartałów osłabienie tendencji rozwojowej w polskim rolnictwie. Ogólny wskaźnik koniunktury zmniejszył się w skali roku o 9,3 pkt., co oznacza, że spowolnienie to jest spowodowane w równym stopniu niekorzystnym działaniem czynników sezonowych i cyklicznych. Należy się spodziewać, że wpływ tych drugich się utrzyma, co znajduje odzwierciedlenie w oczekiwaniach rolników co do ich sytuacji finansowej. Wiosna zazwyczaj przynosi ożywienie w rolnictwie i polepszenie finansów gospodarstw rolnych, a jednak oczekiwania wyrażone w styczniowej ankiecie są pesymistyczne i nie wykazują poprawy. Pomimo obaw o stan swoich finansów w najbliższym okresie rolnicy przygotowują się do zasiewów i rozbudowują majątek produkcyjny. 2. Załamanie koniunktury rolnej odnotowano we wszystkich badanych przekrojach gospodarstw rolnych. Największe spadki wskaźnika koniunktury zarejestrowano w gospodarstwach o powierzchni 7-15 ha (o 9,9 pkt.), położonych w makroregionie południowym (o 11,1 pkt.), prowadzonych przez rolników w wieku powyżej 6 lat (o 13,7 pkt.), z wykształceniem wyższym (o 11,9 pkt.). 3. Saldo przychodów pieniężnych obniżyło się kwartalnie aż o 2,2 pkt., z poziomu -8,7 pkt. do -28,9 pkt. W porównaniu z I kwartałem 214 r. saldo jest niższe o 17,2 pkt. Głównym, bezpośrednim powodem mniejszych przychodów były niższe ceny produktów rolnych. W 214 r. ceny skupu pszenicy spadły o 14,5 %, żyta o 4 % i ziemniaków o 16,7 %. W grupie produktów zwierzęcych spadły ceny skupu żywca wieprzowego o 9,5 %, wołowego o 4,6 % i drobiowego o 3,1 %. Ceny skupu mleka były niższe o 2 %, ale jest to wynik bardzo wysokich cen w końcu 213 r. Ceny skupu mleka przez cały 214 r. spadały, co ujemnie wpływało na przychody gospodarstw. W 215 r. producenci mleka, którzy przekroczyli limity produkcyjne (kwoty mleczne), zapłacą wysokie opłaty karne, co niekorzystnie wpłynie na sytuację ekonomiczną gospodarstw rolnych. Spadek salda zanotowano we wszystkich badanych grupach gospodarstw rolnych; największy w gospodarstwach o areale 7-15 ha (o 25,7 pkt.), położonych w makroregionie północnym (o 25,2 pkt.), prowadzonych przez osoby powyżej 6 roku życia (o 27,3 pkt.), z wykształceniem wyższym (o 22 pkt.). Najmniejszy spadek salda odnotowały gospodarstwa najmniejsze, o powierzchni do 7 ha (o 6,9 pkt.), z makroregionu południowo-zachodniego (o,2 pkt.), prowadzone przez osoby w wieku lat (o 17,1 pkt.) i z wykształceniem średnim lub pomaturalnym zawodowym (o 19,2 pkt.). Rolnicy spodziewają się spadku przychodów w najbliższych miesiącach, lecz mniejszego w I kwartale 215 r.; saldo oczekiwań wzrosło o 4,4 pkt. 4. Saldo pytania o oszczędności gospodarstw rolnych spadło o 8,8 pkt., co jest skutkiem zmniejszenia się przychodów pieniężnych. W skali roku spadek salda wyniósł 1,9 pkt. Kwartalne obniżenie się salda zanotowano we wszystkich grupach gospodarstw rolnych z wyjątkiem położonych w makroregionie południowo-zachodnim. Rolnicy spodziewają się dalszego spadku ich oszczędności w kolejnym kwartale.

13 13 5. Stan zadłużenia gospodarstw rolnych poprawił się pomimo spadku przychodów pieniężnych. Saldo tego pytania jest niższe niż przed kwartałem o 3 punkty (w przypadku tego pytania spadek salda oznacza poprawę sytuacji), a w stosunku do analogicznego okresu sprzed roku jest niższe o 3,3 pkt. Wobec pogarszającej się sytuacji dochodowej rolnicy zaostrzają samodyscyplinę finansową, by uniknąć pułapki nadmiernego zadłużenia. Nie jest to zresztą jedyny powód zmniejszania się zadłużenia, który to trend obserwujemy przez ostatnie 15 lat. Pomimo wahań przychodów i zmiennej koniunktury na rynkach rolnych sytuacja finansowa gospodarstw domowych stopniowo poprawia się, w tym również w wyniku coraz umiejętniejszego zarządzania finansami przez rolników. Poprawę stanu zadłużenia zanotowano niemal we wszystkich badanych grupach gospodarstw rolnych z wyjątkiem położonych w południowej części kraju. Rolnicy spodziewają się wzrostu ich zadłużenia w następnym kwartale. 6. Salda pytań o zakupy obrotowych środków produkcji obniżyły się w porównaniu z wynikami badania w IV kwartale 214 r. Spadki sald zakupowych są jednak niewielkie i nie przekraczają 3 pkt., z wyjątkiem salda zakupów środków ochrony roślin, które zmniejszyło się o 5,5 pkt. Nieznaczną redukcję zakupów obrotowych środków produkcji wobec drastycznego spadku przychodów pieniężnych gospodarstw rolnych należy interpretować jako zapowiedź wiosennego ożywienia w rolnictwie. Także w skali roku wydatki są niższe saldo zakupów nawozów mineralnych spadło o 4,3 pkt., pasz treściwych o 11,4 pkt., a środków ochrony roślin o 1,5 pkt. 7. Odsetek gospodarstw rolnych dokonujących inwestycji w maszyny i urządzenia rolnicze zwiększył się o,1 pkt. proc. Zmiana rok do roku wyniosła +2,5 pkt. proc. Odsetek rolników podejmujących inwestycje budowlane wzrósł kwartalnie o,5 pkt. proc., a w skali roku zmniejszył się o,3 pkt. proc. Największe zmiany w nastawieniu proinwestycyjnym zaobserwowano w gospodarstwach dużych, położonych w makroregionie południowo-zachodnim, prowadzonych przez osoby w wieku lat i z wykształceniem średnim lub pomaturalnym zawodowym. 8. Wyniki styczniowego badania wskazują, że więcej rolników wzięło i planuje wziąć kredyt. Towarzyszy temu spadek dostępności kredytów udzielanych na warunkach preferencyjnych o 4,3 pkt. proc. zwiększył się odsetek gospodarstw informujących o trudnościach w ich uzyskaniu. Produkcja rolna finansowana jest głównie ze środków własnych rolników. Jedynie 27 % ankietowanych gospodarstw rolnych zaciąga kredyt w banku. Zainteresowanie kredytami preferencyjnymi jest większe i sięga 46 % (gospodarstwa poszukują kapitału obcego o względnie niskim oprocentowaniu). 9. Choć odsetek gospodarstw rolnych otrzymujących dopłaty bezpośrednie do produkcji rolnej (z funduszy UE) jest bardzo wysoki (99,1 %), to maleje i to znacząco (spadek salda o 11 pkt. proc. w skali roku) ich znaczenie w stosunku do przychodów z niej uzyskanych.

14 14 3. Wyniki szczegółowe OSZCZĘDNOŚCI brak (prawa skala) stan prognoza saldo wzrosły bez zmian zmalały brak prognoza -22,6-35,6-3,8-24,7-33,5-38,9 16,1 1, 12,7 17,2 11,8 1,4 45,2 44,4 43,7 4,9 43, 4,3 38,7 45,6 43,5 41,9 45,3 49,3 17,6 19, 2, 19,2 2,6 21, prognoza reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

15 prognoza do 7 ha 7-15 ha 15-5 ha powyżej 5 ha prognoza do 3 lat lat 46-6 lat powyżej 6 lat prognoza podstawowe średnie wyższe

16 ZADŁUŻENIE brak (prawa skala) stan prognoza saldo wzrosło bez zmian zmalało brak prognoza -35,3-35,7-33,8-35,6-38,6-35,5 13,5 11,8 13, 13,1 11,4 14,2 37,7 4,7 4,2 38,1 38,6 36,1 48,8 47,5 46,8 48,7 5, 49,7 3,3 32,9 29,5 3,1 3,2 3, prognoza reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

17 prognoza do 7 ha 7-15 ha 15-5 ha powyżej 5 ha prognoza do 3 lat lat 46-6 lat powyżej 6 lat prognoza podstawowe średnie wyższe

18 ZAKUPY NAWOZÓW MINERALNYCH brak (prawa skala) saldo saldo wzrosły bez zmian zmalały brak , -7, -3,7-15, -17,3 13,3 17,1 18,6 14,4 11,4 6,4 58,8 59,1 56,2 6, 26,3 24,1 22,3 29,4 28,7 1,9 3,9 4,6 1,1 12, reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

19 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

20 ZAKUPY PASZ TREŚCIWYCH brak (prawa skala) saldo saldo wzrosły bez zmian zmalały brak ,1-17,3-11,1-18,3-21,5 13,7 12,6 15, 1,5 9,5 62,5 57,5 58,9 6,7 59,6 23,8 29,9 26,1 28,8 31, 31, 26,5 27, 29,6 29, reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

21 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

22 ZAKUPY ŚRODKÓW OCHRONY ROŚLIN brak (prawa skala) saldo saldo wzrosły bez zmian zmalały brak ,8-15,5-4,2-17,8-23,3 9,5 13,7 19,8 13,1 9,1 59,3 57,1 56,2 56, 58,5 31,3 29,2 24, 3,9 32,4 17,6 6,2 4,2 12,3 17, reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

23 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

24 24 INWESTYCJE W MASZYNY I URZĄDZENIA 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % tak nie tak nie ,1 41,2 44,2 44,5 44,6 57,9 58,8 55,8 55,5 55,4 Uwaga: na poniższych rysunkach przedstawiono jedynie rozkład odpowiedzi pozytywnych ( tak ) reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

25 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

26 26 INWESTYCJE W BUDYNKI I BUDOWLE 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % tak nie tak nie ,3 17,6 22,9 18,5 19, 8,7 82,4 77,1 81,5 81, Uwaga: na poniższych rysunkach przedstawiono jedynie rozkład odpowiedzi pozytywnych ( tak ) reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

27 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

28 28 DOSTĘPNOŚĆ KREDYTÓW PREFERENCYJNYCH 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % tak nie tak nie , 72, 7,5 75,2 7,9 42, 28, 29,5 24,8 29,1 Uwaga: na poniższych rysunkach przedstawiono jedynie rozkład odpowiedzi pozytywnych ( tak ) reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

29 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

30 3 CZY ZAMIERZA STARAĆ SIĘ O KREDYT 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % tak nie tak nie ,6 27,7 29,3 27,6 29,3 7,4 72,3 7,7 72,4 7,7 Uwaga: na poniższych rysunkach przedstawiono jedynie rozkład odpowiedzi pozytywnych ( tak ) reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

31 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

32 32 CZY WZIĄŁ KREDYT PREFERENCYJNY 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % tak nie tak nie ,6 4,4 42,5 42,7 46, 5,4 59,6 57,5 57,3 54, Uwaga: na poniższych rysunkach przedstawiono jedynie rozkład odpowiedzi pozytywnych ( tak ) reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

33 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

34 34 CZY WZIĄŁ KREDYT RYNKOWY 1% 9% 8% 7% 6% 5% 4% 3% 2% 1% % tak nie tak nie ,6 22, 24,9 23,4 27, 72,4 78, 75,1 76,6 73, Uwaga: na poniższych rysunkach przedstawiono jedynie rozkład odpowiedzi pozytywnych ( tak ) reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków

35 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha do 3 lat lat 46-6 lat powyżej 6 lat podstawowe średnie wyższe

36 36 JAKIE ZNACZENIE MIAŁY DOPŁATY UE W STOSUNKU DO UZYSKANYCH PRZYCHODÓW duże średnie małe żadne, nie otrzymuję duże średnie małe żadne, nie otrzymuję do 3 lat lat 46-6 lat powyżej 6 lat duże średnie małe żadne, nie otrzymuję podstawowe średnie wyższe

37 duże średnie małe żadne, nie otrzymuję reg. Gdańsk reg. Poznań reg. Wrocław reg. Warszawa reg. Kraków duże średnie małe żadne, nie otrzymuję do 7 ha 7-15 ha 15-5 ha powyżej 5 ha

38 38 4. Koniunktura w rolnictwie w 214 r. Koniunktura w polskim rolnictwie w 214 r. zmieniała się pod wpływem niekorzystnie oddziałujących czynników zewnętrznych, które odwróciły trwającą od IV kwartału 212 r. tendencję wzrostową. Na początku roku ten wpływ był jeszcze niewyraźny; w styczniowym badaniu ogólny wskaźnik koniunktury obniżył się o 2,8 pkt., z poziomu -1,9 pkt. (w październiku 213 r.) do -4,7 pkt., a zatem pogorszenie koniunktury nie było większe niż zwykle o tej porze roku. Wraz z wiosennym ożywieniem w przyrodzie nastąpił wzrost wskaźnika koniunktury, lecz zaledwie o,2 pkt., do wysokości -4,5 pkt. (w kwietniu 214 r.). Zazwyczaj w drugim kwartale koniunktura rolna się poprawia, co wyraża się kilkupunktowym wzrostem wskaźnika. W 214 r. o tym czasie na wynikach gospodarki rolnej zaważyła sytuacja polityczna za wschodnią granicą Polski. Latem koniunktura uległa wprawdzie poprawie w kwartale wskaźnik zwiększył się o 5,4 pkt. do poziomu,9 pkt. ale wobec bardzo sprzyjających zbiorom warunków pogodowych oczekiwano większej poprawy. W październiku 214 r. wskaźnik koniunktury stracił, co nadrobił w kwartale. Ponadprzeciętny spadek wartości wskaźnika jesienią był skutkiem silnego już wówczas oddziaływania czynników cyklicznych. Sezonowy rytm zmian wskaźnika koniunktury w rolnictwie wynika z rozkładu przychodów pieniężnych gospodarstw rolnych i ich wydatków na produkcję rolną w ciągu roku. Zazwyczaj ich cieniem posuwa się wskaźnik zaufania. W 214 r. ten rytm został zaburzony przez załamanie się nastrojów rolników. Wskaźnik zaufania zmniejszył się z poziomu 4,5 pkt. w styczniu do -1,8 pkt. w październiku. Jedynie w lipcu wzrósł, ale mniej niż zazwyczaj, bowiem ledwie o,7 pkt. Nastroje są bardziej podatne na wpływ czynników pozaekonomicznych niż twarde wskaźniki ekonomiczne takie jak np. przychody. Pogorszenie się koniunktury rolnej w minionym roku jest w przeważającej mierze skutkiem osłabienia się nastrojów w gospodarstwach rolnych. Badanie zróżnicowania koniunktury w zależności od wybranych cech gospodarstwa rolnego potwierdza dotychczasowe spostrzeżenia. Im większe gospodarstwo, im młodszy nim kierujący i wyżej wykształcony, tym lepiej sobie ono radzi w zmiennej koniunkturze. Bardziej efektywne są również gospodarstwa położone w makroregionach południowo-zachodnim i północnym. Szczegółowe wyniki przedstawione są na poniższych rysunkach. Pokazują one przeciętne w 214 r. wartości wskaźnika koniunktury w badanych przekrojach gospodarstw domowych. Zwróćmy uwagę, iż poza grupami gospodarstw: położonych w makroregionie środkowowschodnim, o powierzchni 7-15 ha, prowadzonych przez osoby najmłodsze (do 3 lat) i najstarsze (powyżej 6 lat) dla wszystkich pozostałych zanotowano wskaźnik koniunktury niższy niż w 213 r. W tych niesprzyjających okolicznościach, pomimo trudności z realizacją przychodów, gospodarstwom rolnym udaje się zmniejszać zadłużenie. Jest to możliwe poprzez redukcję oszczędności; saldo oszczędności obniżyło się z poziomu -14,4 pkt. w październiku 213 r. do -24,7 pkt. w październiku 214 r. Rolnicy spodziewają się jednak pogorszenia ich sytuacji finansowej. Ze zmianami koniunktury wiązały się zmiany w wydatkach gospodarstw rolnych. Były one zróżnicowane. Pogorszeniu koniunktury towarzyszył spadek zakupów pasz treściwych i inwestycji w obiekty infrastruktury rolniczej. Wzrosły natomiast, nieznacznie, zakupy nawozów mineralnych i środków ochrony roślin; zwiększył się (o ok. 2 pkt. proc.) odsetek gospodarstw rolnych podejmujących inwestycje w maszyny i urządzenia rolnicze.

39 ,4 -,7 -,8-3,6-7, -8,5-9,7-1,9-1,8-12, Gdańsk Poznań Wrocław Warszawa Kraków ,2 5 3, ,6-6, ,7-16,9-19,2-21,2 do 7 ha 7-15 ha 15-5 ha powyżej 5 ha ,8 2,7-5 -2, ,8-9,1-7,5-1, ,1-25 do 3 lat lat 46-6 lat powyżej 6 lat

40 4 3 1, ,6 -,5-7 -5, , ,4 wykształcenie podstawowe, zasadnicze zawodowe średnie, pomaturalne zawodowe wyższe Zmiany w wydatkach, w powiązaniu z pesymistycznymi oczekiwaniami rolników co do ich sytuacji finansowej, pociągnęły za sobą obniżenie się skłonności do zaciągania kredytów. Odsetek gospodarstw rolnych kredytujących się bądź zamierzających wziąć kredyt zmniejszył się o kilka punktów procentowych. Towarzyszył temu wzrost dostępności kredytów udzielanych na warunkach preferencyjnych (odsetek gospodarstw wskazujących na poprawę dostępności zwiększył się z 58 % do 75,2 %). Podsumowując, rok 214 przyniósł wyraźne pogorszenie koniunktury w polskim rolnictwie, którego przyczynę upatrujemy w napiętej sytuacji politycznej za wschodnią granicą. Wyniki za I kwartał 215 r. wskazują, iż dekoniunktura postępuje i trudno się spodziewać, by nadchodząca wiosna, która zwykle przynosi ożywienie w rolnictwie, mogła tę tendencję zatrzymać.

41 41 IV. KONIUNKTURA W PRZEMYŚLE PRZETWÓRCZYM 1. Wskaźnik koniunktury 3 Wskaźnik koniunktury w przemyśle przetwórczym '97 '98 '99 ' '1 '2 '3 '4 '5 '6 '7 '8 '9 '1 '11 '12 '13 '14 szereg surowy składnik cykliczny średnia Okres badania IX 14 X 14 XI 14 X 14 I Wskaźnik koniunktury 2,6 1,4-5,8-9,4-7,8-2,6 Wskaźnik koniunktury w sektorze publicznym 16,1 -,6-17,4-13,8 -,6-6,4 Wskaźnik koniunktury w sektorze prywatnym 1,1 1,5-4,8-9,2-8,6-2,4 3 Wskaźnik koniunktury wg sektorów własnościowych V '97 V '98 V '99 V ' V '1 V '2 V '3 V '4 V '5 V '6 V '7 V '8 V '9 V '1 V '11 V '12 V '13 V'14 sektor publiczny sektor prywatny

42 42 Wskaźnik koniunktury wg głównych grup przemysłowych 6 4 3,9 2, ,1-1,9 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne Wskaźnik koniunktury wg grup zatrudnienia 6 4 4,2 2 1,6, ,2-1 -9,1 zatrudnienie < >2 pracowników

43 43

44 44 2. Omówienie wyników 1. Rok 214 był oczekiwany jako rok poprawy koniunktury w przemyśle przetwórczym. Od początku roku widoczne było narastanie siły pozytywnego oddziaływania czynników cyklicznych. Przyrosty wartości sald głównych pytań testu koniunktury w stosunku do roku 213 zwiększały się w kolejnych miesiącach. Największą poprawę koniunktury odnotowano w I i na początku kwartału 214, kiedy na pozytywne oddziaływanie czynników cyklicznych nałożyło się pozytywne oddziaływanie czynników sezonowych. Poprawa koniunktury została jednak zahamowana przez napiętą sytuację polityczną na wschodzie. Mimo widocznej w kwartale próby odbicia, w końcu roku wartości sald ponownie przyjęły wartości ujemne. Sytuacja gospodarcza została zdominowana przez utrzymujące się napięcia polityczne. Ta zależność ciągle się utrzymuje. Jest odczuwalna także w zmianach koniunktury w pierwszym kwartale 215 roku. 2. Wartość wskaźnika koniunktury w połowie kwartału wynosi -2,6 pkt. W ciągu kwartału wskaźnik zwiększył swoją wartość o 3,2 pkt. W ciągu roku wartość wskaźnika zmniejszyła się o 1,3 punktu. Podobne zmiany miały miejsce w sektorach własnościowych. W sektorze prywatnym wartość wskaźnika wynosi -2,4 pkt., co oznacza zwiększenie w skali kwartału o 2,4 pkt., w skali roku zaś spadek o 1 punkt. W sektorze publicznym w ciągu kwartału odnotowano wzrost wartości wskaźnika o 9 punktów, zaś w skali roku spadek o 3,1 pkt. 3. W kolejnych miesiącach kwartału silniejsze oznaki poprawy koniunktury pojawiają się naprzemiennie w zachowaniach firm publicznych i prywatnych. Zmienność ta uwidacznia się zarówno we wskaźniku koniunktury jak i w saldach głównych pytań ankiety. W porównaniu z analogicznym okresem ubiegłego roku przeważają spadki, które są jednak niższe w kolejnych badaniach. Przewidywania przedsiębiorstw z obu sektorów na najbliższe miesiące są coraz bardziej optymistyczne. Poprawa koniunktury zależy jednak nie tylko od obserwowanego rytmu zmian cyklicznych i sezonowych, ale także od sytuacji politycznej. Utrzymujące się napięcia na wschodzie zmieniają obraz aktywności gospodarczej i utrudniają formułowanie prognoz na najbliższą i nieco dalszą przyszłość. 4. Poziom produkcji po styczniowym spadku zwiększył się w lutym. Saldo tego pytania ankiety pozostaje jednak ujemne. W skali kwartału zanotowano spadek salda o 1,6 pkt. Spadek wartości salda (o 2,7 pkt.) miał miejsce także w skali roku. Salda oczekiwań są dodatnie i coraz wyższe. Podobne zmiany odnotowano w odniesieniu do zamówień. W ciągu kwartału wartość salda ogólnego portfela zamówień zmniejszyła się o 11, pkt. i jest niższa od wartości sprzed roku o 2,4 pkt. W przypadku zamówień eksportowych saldo zwiększyło się o 2,4 pkt. w skali kwartału, zaś w skali roku o,4 pkt. Wartości sald w obu przypadkach są ujemne. Salda oczekiwań także pozostają ujemne, jednak wartość salda ogólnego portfela zamówień jest znacznie wyższa niż zamówień eksportowych. Tylko saldo zamówień ogółem zwiększa się kolejnych miesiącach kwartału; w przypadku zamówień eksportowych naprzemiennie występują wzrosty i spadki. Poziom zapasów zwiększa się systematycznie z miesiąca na miesiąc od początku roku. W ciągu kwartału wartość salda zwiększyła się o 1,8 pkt. W ciągu roku miał miejsce spadek o,5 pkt. Saldo oczekiwań ma wartość dodatnią, która zwiększa się od początku roku. Saldo cen także naprzemiennie rośnie i maleje. Wartość salda pozostaje ujemna od początku 214 roku. W skali kwartału wartość salda zmalała o 4,7 pkt., a w skali roku o 3,8 pkt. Firmy oczekują dalszego spadku cen w nadchodzących miesiącach. Wartości sald oczekiwań także są ujemne.

45 45 Saldo poziomu zatrudnienia zmniejszyło się w ciągu ostatniego kwartału o 2,3 pkt. Jest niższe od wartości sprzed roku o,3 pkt. Firmy spodziewają się spadku zatrudnienia w najbliższych miesiącach, jednak mniejszego niż dotąd. Sytuacja finansowa przedsiębiorstw w ciągu kwartału pogorszyła się. Saldo tego pytania jest niższe od wartości sprzed kwartału o 11,1 pkt. W ciągu roku wartość salda zmniejszyła się o 4,6 pkt. Oczekiwania na najbliższe miesiące są optymistyczne. Firmy oczekują poprawy ich sytuacji finansowej. Wartość salda mimo poprawy w kolejnych miesiącach pozostaje ujemna. Saldo pytania o ogólną ocenę sytuacji gospodarczej kraju zmniejszyło swoją wartość w ciągu kwartału o 1,2 pkt. Obecna wartość salda jest niższa od poziomu sprzed roku o 9,6 pkt. Firmy oczekują poprawy ogólnej sytuacji gospodarczej kraju w nadchodzących miesiącach. Wartości sald oczekiwań zwiększają się w kolejnych miesiącach, choć pozostają ujemne. Nieznacznie zwiększył się stopień wykorzystania mocy produkcyjnych. Firmy oceniają go na 72,4 %. Jest o 3 pkt. wyższy niż przed rokiem. Firmy oczekują dalszego wzrostu stopnia wykorzystania mocy produkcyjnych w kolejnych miesiącach. W ciągu ostatniego kwartału zmniejszył się eksport. Saldo tego pytania zmniejszyło się o 6,6 pkt.; jego wartość jest o 8,3 pkt. niższa niż przed rokiem. Oczekiwany jest wzrost eksportu w najbliższych miesiącach. Wartość salda zwiększała się w kolejnych miesiącach. Obecnie jest dodatnia. Spadkowi eksportu towarzyszy spadek konkurencyjności naszych towarów na rynkach zagranicznych, ale i zarazem spadek konkurencyjności towarów zagranicznych na naszym rynku. Przedsiębiorstwa oczekują utrzymywania się tych tendencji w najbliższych miesiącach. Jednocześnie w ciągu ostatniego kwartału wzrosły korzyści z eksportu w porównaniu z korzyściami z produkcji na rynek krajowy. Saldo tego pytania zwiększyło swoją wartość o 2,6 pkt. Jest także wyższe niż przed rokiem. Różnica wynosi 3,6 pkt. Przewidywany jest ich dalszy wzrost w najbliższych miesiącach. Salda oczekiwań mają wartości dodatnie i rosną. W ciągu ostatniego kwartału zwiększyła się uciążliwość barier działalności gospodarczej. O 7 pkt. proc. zwiększył się odsetek przedsiębiorstw uważających barierę popytową za najbardziej uciążliwą. Obecnie wynosi on 55 %. Bariera popytowa wróciła na pierwsze miejsce w rankingu. Na dwóch kolejnych wymieniane są bariera podatkowa; silnie odczuwa ją 51,4 procent badanych przedsiębiorstw, oraz bariera prawna, którą zgłasza 36,7 procent badanych przedsiębiorstw. 5. Zmiany koniunktury były zróżnicowane nie tylko w zależności od form własności, ale także w zależności od wielkości przedsiębiorstwa, rodzaju produkcji i regionu. W przekroju według wielkości przedsiębiorstwa poprawę koniunktury w skali kwartału odnotowano w grupie przedsiębiorstw małych, zatrudniających od 51 do 251 pracowników oraz dużych, zatrudniających od 51 do 2 pracowników. W pozostałych grupach przedsiębiorstw zmiany koniunktury były zmienne. W kolejnych miesiącach następowały wzrosty a następnie spadki wartości wskaźników. Najniższą wartość, -9,1 pkt., wskaźnik koniunktury przyjął dla przedsiębiorstw średniej wielkości, zatrudniających od 251 do 5 pracowników. Najwyższą wartość, +4,2 pkt., wskaźnik przyjął dla przedsiębiorstw zatrudniających od 51 do 2 pracowników. W przekroju według głównych grup produktowych poprawa koniunktury miała miejsce w grupie przedsiębiorstw produkujących półprodukty i dobra inwestycyjne. Spadek wartości wskaźnika miał miejsce w produkcji dóbr konsumpcyjnych trwałego użytku, a nie zmienił swojej wartości dla nietrwałych dóbr konsumpcyjnych. Najwyższą wartość, +3,9 pkt., wskaźnik przyjął dla przedsiębiorstw

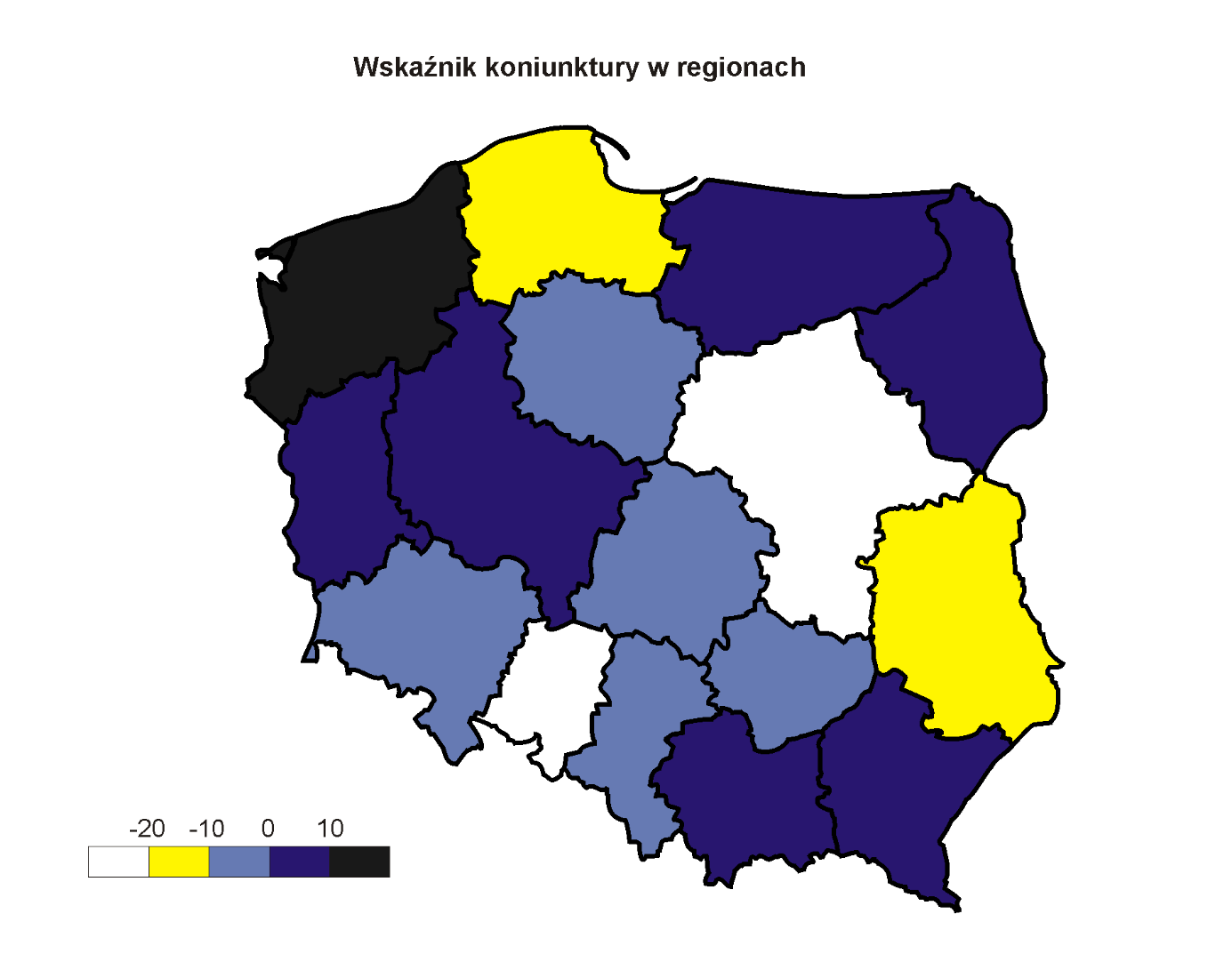

46 46 produkujących półprodukty; najniższą, -11,1 pkt., dla przedsiębiorstw wytwarzających trwałe dobra konsumpcyjne. W przekroju regionalnym w dziewięciu województwach koniunktura poprawiła się w ciągu ostatniego kwartału. Są to województwa: lubelskie, lubuskie, łódzkie, małopolskie, podkarpackie, podlaskie, śląskie, wielkopolskie i zachodniopomorskie. Jednak zmiany koniunktury w tym przekroju cechowała duża zmienność w kolejnych miesiącach. Najwyższą wartość, +18,2 pkt., wskaźnik koniunktury przyjął dla województwa zachodniopomorskiego, najniższą, -26, pkt., dla opolskiego.

47 47 3. Wyniki szczegółowe PRODUKCJA I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Produkcja Okres badania IX 14 X 14 XI 14 X 14 I Stan 1,7 19, 1,3-1,5-13,8-9,3 Przewidywania 7,1 4,8-11,4-1, 3,4 1,9 Produkcja - stan składowe salda Produkcja - stan wg sektorów własności zwiększyła się 18,5 2,4-8,7-5,6 sektor prywatny nie zmieniła się 53,7 52,6 zmniejszyła się 27,8 27, -19,7-11,8 sektor publiczny '15 '14 '15 '14

48 , Produkcja wg głównych grup przemysłowych 2 1 9,1 8,9 -,6-5,9-1 -1,9-11, ,4-3 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

49 49 ZAMÓWIENIA OGÓŁEM I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Zamówienia ogółem Okres badania IX 14 X 14 XI 14 X 14 I Stan -5,3 2,3-5,8-16,6-24,8-16,8 Przewidywania -3,2-4,9-18,9-12,1-1,2-1,1 Zamówienia ogółem - stan składowe salda Zamówienia ogółem- stan wg sektorów własności zwiększyła się 18, 2,4-15,5-12,3 sektor prywatny nie zmieniła się 47,2 44,8 zmniejszyła się 34,8 34,8-38, -25,4 sektor publiczny '15 '14 '15 '14

50 5 15 Zamówienia wg głównych grup przemysłowych 1 9,8 5 2, ,4-6,1-6, , ,3-27,6 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

51 51 ZAMÓWIENIA EKSPORTOWE I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Zamówienia eksportowe Okres badania IX 14 X 14 XI 14 X 14 I Stan -14,6-6,3-16,1-23,4-24,7-13,7 Przewidywania -11,1-13,2-18,5-11,1-8,6-12, Zamówienia eksportowe - stan składowe salda Zamówienia eksportowe - stan wg sektorów własności większe 19,1 18,7-15, -15,1 sektor prywatny normalne 48,1 48,5 mniejsze 32,8 32,8-8,5-5,9 sektor publiczny '15 '14 '15 '14

52 52 Zamówienia eksportowe wg głównych grup przemysłowych 1 6, ,2-1 -9, ,8-15, ,3-23, ,5 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

53 53 ZAPASY I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Zapasy Okres badania IX 14 X 14 XI 14 X 14 I Stan -2,3 2,9,2 1,5 1,9 2, Przewidywania -5,3-1,6-3,5-5,1-1,7 1,1 Zapasy- stan składowe salda Zapasy - stan wg sektorów własności większe 15,5 16,5 1,3 2,7 sektor prywatny normalne 71,1 69,5 mniejsze 13,5 14, 1,4 12,5 sektor publiczny '15 '14 '15 '14

54 54 Zapasy wg głównych grup przemysłowych 15 11,1 1 6,9 6,5 5 4,5 3,2, -5-7, ,4-15 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

55 55 CENY I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Ceny Okres badania IX 14 X 14 XI 14 X 14 I Stan -9,5-8,4-2,9-1,4-5,5-7,6 Przewidywania -5,7-3,9-4,4-1,2 -,8-5,8 Ceny - stan składowe salda Ceny - stan wg sektorów własności wzrosły 6,8 6,8-7,4-6,8 sektor prywatny nie zmieniły się 78,8 82,6 spadły 14,4 1,6-1,1 21,1 sektor publiczny '15 '14 '15 '14

56 56 Ceny wg głównych grup przemysłowych 4 2 2,2 2,2-2 -1,9-2, ,3-1 -1,1-9, ,4-16 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

57 57 ZATRUDNIENIE I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Zatrudnienie Okres badania IX 14 X 14 XI 14 X 14 I Stan 3, 7,5,7-6,8-8,1-1,6 Przewidywania,2-5,7-11,8-11,1-4,9-22,1 Zatrudnienie - stan składowe salda Zatrudnienie - stan wg sektorów własności zwiększyło się 15,5 14,3-2,8-2,2 sektor prywatny nie zmieniło się 67,4 69,6 zmniejszyło się 17,1 16,2 1,4 3,4 sektor publiczny '15 '14 '15 '14

58 58 Zatrudnienie wg głównych grup przemysłowych 1 5,9 5 2,8,9 1, ,9-9,5-8, ,3-4 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

59 59 SYTUACJA FINANSOWA I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Sytuacja finansowa Okres badania IX 14 X 14 XI 14 X 14 I Stan -8,3 3,7-1, -11,7-13, -12,1 Przewidywania -3,9-6,1-11,2-15,9-11,4-5,6 Sytuacja finansowa - stan składowe salda Sytuacja finansowa - stan wg sektorów własności poprawiła się 12,6 13,9-12,6-9,1 sektor prywatny nie zmieniła się 62,7 64,7 pogorszyła się 24,7 21,4-5,1 5,6 sektor publiczny '15 '14 '15 '14

60 6 Sytuacja finansowa wg głównych grup przemysłowych 4 2 1, ,2-9, ,1-11, -11,6-12, -1,8-14 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

61 61 OGÓLNA SYTUACJA GOSPODARKI I '98 I '99 I ' I '1 I '2 I '3 I '4 I '5 I '6 I '7 I '8 I '9 I '1 I '11 I '12 I '13 I'14 I'15 stan przewidywania średnia Ogólna sytuacja gospodarki Okres badania IX 14 X 14 XI 14 X 14 I Stan -2,7-16,6-14,9-17,6-2,9-16,1 Przewidywania -,4-18,9-18,9-19,6-22,7-12,8 Ogólna sytuacja gospodarki - stan składowe salda Ogólna sytuacja gospodarki - stan wg sektorów własności poprawiła się 8, 13,6-16,8-7, sektor prywatny nie zmieniła się 68, 66,3 pogorszyła się 24,1 2,1-11,9-3, sektor publiczny '15 '14 '15 '14

62 62 Sytuacja ogólna gospodarki wg głównych grup przemysłowych -5-4, -3,1-1 -1, , -15, ,2-21,5-21,7-25 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

63 63 WYKORZYSTANIE MOCY PRODUKCYJNYCH IV'97 IV'98 IV'99 IV' IV'1 IV '2 IV '3 IV '4 IV '5 IV '6 IV '7 IV '8 IV '9 IV '1 IV '11 IV '12 IV '13 IV'14 stan przewidywania średnia Wykorzystanie mocy produkcyjnych Okres badania X 13 I 14 IV 14 V 14 X 14 I 15 Stan 11,7-4,7 1,6-1,5 12,1-7,3 Przewidywania 3,3 7,7 9,1 4,1 5,3 2,8 zwiększyło się Wykorzystanie mocy produkcyjnych - stan składowe salda 16,3 2, Stopień wykorzystania mocy produkcyjnych 72,4 74,2 nie zmieniło się 6,1 56,4 72 % ,4 71,3 zmniejszyło się 23,6 23, wynosi ok. wyniesie ok. I'15 I'14 I'15 I'14

64 64 Wykorzystanie mocy produkcyjnych wg głównych grup przemysłowych ,2 1 5, ,7-3,8-5,9-1 -9,2-8,1-11,7-15 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

65 65 KONKURENCYJNOŚĆ TOWARÓW ZAGRANICZNYCH IV'97 IV'98 IV'99 IV' IV'1 IV '2 IV '3 IV '4 IV '5 IV '6 IV '7 IV '8 IV '9 IV '1 IV '11 IV '12 IV '13 IV'14 stan przewidywania średnia Konkurencyjność towarów zagranicznych Okres badania X 13 I 14 IV 14 V 14 X 14 I 15 Stan 5,8 6,4 14,2 12,8 12,3 6,7 Przewidywania 5,6 6, 1,4 11, 6,7 5,3 Konkurencyjność towarów zagranicznych - stan składowe salda Konkurencyjność zagranicznych towarów - stan wg sektorów własności wzrosła nie zmieniła się 14,9 11,4 76,9 82,3 4,6 6,7 sektor prywatny zmalała trudno ocenić 8,2 6,4 25,8 31, 7,3 9, sektor publiczny I'15 I'14 I'15 I'14

66 66 Konkurencyjność zagranicznych towarów wg głównych grup przemysłowych 1 9, ,9 8, 7 6,5 6 5,2 5 4, półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne,, stan przewidywania

67 67 PRODUKCJA NA EKSPORT V '97 V '98 V '99 V ' V '1 V '2 V '3 V '4 V '5 V '6 V '7 V '8 V '9 V '1 V '11 V '12 V '13 V'14 stan przewidywania średnia Produkcja eksportowa Okres badania XI V 14 V 14 XI Stan 1,,1-6,6-7,4-1,6-8,2 Przewidywania 4, 5,1,9-1,1-7,7,2 Produkcja eksportowa - stan składowe salda Produkcja eksportowa - stan w sektorach własności zwiększyła się 15,6 18,8-9,8 1,1 sektor prywatny nie zmieniła się 6,7 62,5 zmniejszyła się 18,7 23,8-5,7 3,9 sektor publiczny '15 '14 '15 '14

68 68 15 Produkcja eksportowa wg głównych grup przemysłowych 11, 1 5 4,9, -5-2,5-1 -7,6-6, , ,4-4 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

69 69 KONKURENCYJNOŚĆ WYROBÓW KRAJOWYCH NA RYNKACH ZAGRANICZNYCH V '97 V '98 V '99 V ' V '1 V '2 V '3 V '4 V '5 V '6 V '7 V '8 V '9 V '1 V '11 V '12 V '13 V'14 stan przewidywania średnia Konkurencyjność wyrobów na rynkach zagranicznych Okres badania XI V 14 V 14 XI Stan 1,7 1,6-5, -,3 -,3-1,6 Przewidywania -,9,7,2 1,7, -3,3 Konkurencyjność wyrobów krajowych na rynkach zagranicznych- stan składowe salda Konkurencyjność wyrobów krajowych na rynkach zagranicznych- stan w sektorach własności wzrosła nie zmieniła się 7,8 8,8 82,8 84, -2,8 1,5 sektor prywatny zmniejszyła się trudno ocenić 9,4 7,2 24,2 25,9 1,7 5,8 sektor publiczny '15 '14 '15 '14

70 7 Konkurencyjność wyrobów na rynkach zagranicznych wg głównych grup przemysłowych 5 2,3, -2, -2,7-3, -2,1-5 -5, ,6-25 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

71 71 KORZYŚCI Z PRODUKCJI NA EKSPORT W STOSUNKU DO KORZYŚCI Z PRODUKCJI KRAJOWEJ V '97 V '98 V '99 V ' V '1 V '2 V '3 V '4 V '5 V '6 V '7 V '8 V '9 V '1 V '11 V '12 V '13 V'14 stan przewidywania średnia Korzyści z produkcji eksportowej Okres badania XI V 14 V 14 XI Stan 13,3 1,2 12,7 8,8 11,2 13,8 Przewidywania 7,5 1,1 7,1 3,8 1,6 11, Korzyści z produkcji eksportowej / korzyści z produkcji krajowej - stan składowe salda Korzyści z produkcji eksportowej / korzyści z produkcji krajowej - stan w sektorach własności większe 3, 28,7 15,5 14,9 sektor prywatny takie same 53,8 52,8 mniejsze 16,2 18,5-21,1 1,8 sektor publiczny '15 '14 '15 '14

72 72 4 Korzyści z produkcji eksportowej / korzyści z produkcji krajowej wg głównych grup przemysłowych 35 33,7 3 27,8 29, ,9 2 16, , ,6 5,6 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

73 73 PRZECIĘTNY KOSZT PRODUKCJI V '97 V '98 V '99 V ' V '1 V '2 V '3 V '4 V '5 V '6 V '7 V '8 V '9 V '1 V '11 V '12 V '13 V'14 stan przewidywania średnia Przeciętny koszt produkcji Okres badania XI V 14 V 14 XI Stan 22, 3,3 24,9 22,8 21,7 24,7 Przewidywania 23, 23,8 21,4 15,9 23,2 19,7 Przeciętny koszt produkcji - stan składowe salda Przeciętny koszt produkcji - stan w sektorach własności wzrósł 33,6 36,7 26, 29,9 sektor prywatny nie zmienił się 57,5 57 zmalał 8,9 6,4 13,5 36,6 sektor publiczny '15 '14 '15 '14

74 74 Przeciętny koszt produkcji wg głównych grup przemysłowych , ,2 3 24,9 27,8 25,9 2 16,8 2, 1 5,1 półprodukty dobra inwestycyjne trwałe dobra konsumpcyjne nietrwałe dobra konsumpcyjne stan przewidywania

75 75 BARIERY DZIAŁALNOŚCI GOSPODARCZEJ 6 55, 5 51,1 51,4 49,8 4 36,7 32,8 32,2 34,1 3 25,1 23,5 22,8 21,9 2 17,4 15,8 15,1 12,9 1 6,4 5,8 5,1 7,4 7,1 1,3 9,3 5,8 5,5 3,5 (1) (2) (3) (4) (5) (6) (7) (8) (9) (1) (11) (12) (13) stan przewidywania (1) niedostateczny popyt krajowy (2) niedostateczny popyt zagraniczny (3) konkurencyjny import (4) brak wykwalifikowanej siły roboczej (5) niedostateczne wyposażenie (6) brak surowców i materiałów (7) niska płynność finansowa (8) niska dostępność kredytu (9) niekorzystne warunki kredytowe (1) niestabilność przepisów prawnych (11) obciążenia podatkowe (12) inne (13) nie występują

76 I 76 V. KONIUNKTURA W BUDOWNICTWIE 1. Wskaźnik koniunktury sektor prywatny/private sector sektor publiczny/public sector trend ogółem/general trend 1. Region północny 2. Region północno-wschodni 3. Region środkowo-zachodni 4. Region stołeczny 5. Region środkowy 6. Region południowo zachodni 7. Region środkowo wschodni 8. Region południowy 9. Region południowo wschodni

77 77 2. Omówienie wyników 1. W I kwartale 215 roku wskaźnik koniunktury w budownictwie przyjął wartość -19,5 pkt., większą o,5 punktu niż w IV kwartale 214. W branży budowlanej wyniki I kwartału są z reguły gorsze od poprzedzającego go IV kwartału, zatem obecną wartość wskaźnika koniunktury można ocenić jako względnie korzystną. Bieżący kwartał nie przyniósł jednak zmiany trendu, który od połowy 214 roku utrzymuje się w dryfie. O ile ogólny wskaźnik koniunktury jest obecnie prawie identyczny jak w poprzednim kwartale, to wskaźniki liczone dla sektora firm prywatnych i sektora przedsiębiorstw publicznych znacznie się zmieniły, a kierunek ich zmian był przeciwny. Wskaźnik koniunktury dla sektora prywatnego wyniósł -22,6 pkt. Zmniejszył się więc o 5 punktów. Dla sektora publicznego ma wartość -8,1, co oznacza wzrost prawie o 2 punktów. W grupie przedsiębiorstw komunalnych obecny wskaźnik jest dodatni i równy +8,7. Różnice pomiędzy wartościami wskaźnika dla zakładów rozróżnianych według wielkości są większe niż w poprzednich okresach, ale tak jak poprzednio im mniejsze są zakłady, tym niższe są wskaźniki koniunktury. W grupach zakładów zatrudniających do 2, 21 1 oraz ponad 1 pracowników wskaźniki wyniosły, odpowiednio: -39,, -22,3 oraz -6,2 pkt. W klasyfikacji regionalnej największy wskaźnik koniunktury ma dodatnią wartość +4,3 i występuje w regionie środkowym. Najniższe wskaźniki: -29,6 oraz -27,4 pkt. pochodzą, odpowiednio, zanotowano dla regionów: południowego oraz południowo-wschodniego. Obecnie różnica pomiędzy najwyższym i najniższym wskaźnikiem znacznie przekracza 3 punktów, zatem regionalne zróżnicowanie koniunktury w budownictwie zwiększyło się. Pomiędzy grupami zakładów klasyfikowanych według rodzaju działalności budowlanej prawie nie ma różnicy. Wskaźniki koniunktury w grupach zakładów wznoszących budynki (PKD 41), budujących obiekty inżynierii lądowej i wodnej (PKD 42) oraz wykonujących prace specjalistyczne (PKD 43) są zbliżone do wskaźnika koniunktury w ujęciu ogółem i wynoszą, odpowiednio: -21,2, -21,6 oraz -18,6 pkt. 2. Saldo produkcji w ujęciu ogółem ma wartość -51,4 pkt.; w sektorze prywatnym -5,9 pkt., a publicznym -53,3 pkt. W porównaniu z poprzednim kwartałem obecne salda produkcji są znacznie mniejsze, ale w porównaniu z prognozą sprzed trzech miesięcy jednak większe. W analizowanych grupach firm prywatnych salda produkcji są stosunkowo mało zróżnicowane. W grupie krajowych zakładów osób fizycznych saldo wynosi -55,5 pkt., w grupie firm prywatnych zatrudniających do 1 pracowników -49,4 pkt. i powyżej 1 pracowników -53,7 pkt. W sektorze publicznym obserwuje się większe różnice produkcji. W grupie przedsiębiorstw państwowych saldo produkcji wynosi -68,6 pkt., w przedsiębiorstwach komunalnych -9,9 pkt., a w przedsiębiorstwach publicznych o zatrudnieniu do 1 osób -53,7 pkt. i ponad 1 osób -52,8 pkt. Po słabych, sezonowo uzasadnionych wynikach budownictwa w I kwartale bieżącego roku, prognozy na kwartał są zdecydowanie korzystne. Ogólne saldo przewidywanego poziomu produkcji wynosi +27,1 pkt.; w sektorze prywatnym +22,2 pkt., a w sektorze publicznym aż +44,8 pkt. 3. Saldo zatrudnienia w ujęciu ogółem ma wartość -36,9 pkt.; w sektorze prywatnym -37,1 pkt. a publicznym -36,1 pkt. We wszystkich analizowanych grupach zakładów budowlanych poza jedną salda zatrudnienia są ujemne. Dodatnie saldo zatrudnienia, +7,5 pkt., występuje w grupie zakładów komunalnych (mimo zimowego sezonu). W obecnym okresie salda produkcji analizowanych grup zakładów są wyraźnie zróżnicowane. W grupie krajowych zakładów osób fizycznych saldo jest równe

78 78-4,3 pkt., a w grupie przedsiębiorstw państwowych -58,6 pkt. W grupach firm prywatnych, które zatrudniają do 1 i powyżej 1 pracowników, salda wynoszą, odpowiednio: -36,3 pkt. oraz -37,2 pkt., a w grupach przedsiębiorstw publicznych, zatrudniających do i ponad 1 pracowników: -41,4 pkt. oraz -24,5 pkt.prognozy na kwartał bieżącego roku są znacznie lepsze od obecnych ocen. Saldo przewidywań w ujęciu ogółem ma wartość +9,6 pkt.; dla sektora prywatnego +4,6 pkt. i publicznego aż +27,8 pkt. 4. W przeważającej części analizowanych grup zakładów salda cen ponownie są ujemne, zatem w bieżącym kwartale ponownie obserwuje się spadek cen usług budowlanych. W analizowanych grupach zakładów salda cen są jednak wyraźnie zróżnicowane. Saldo w ujęciu ogółem wynosi -15,3 pkt.; w sektorze prywatnym -18,8 pkt. i publicznym -1,8 pkt. W zakładach o zatrudnieniu do 2, 21-1 oraz powyżej 1 pracowników salda cen są równe, odpowiednio: -23,1, -14,8 oraz -13,2 pkt. W grupie firm prywatnych będących własnością krajowych osób fizycznych saldo ma wartość -21,4 pkt., a w grupie przedsiębiorstw państwowych -1,4 pkt. W najbliższym kwartale można oczekiwać dalszego spadku cen usług budowlanych firm prywatnych oraz wzrostu cen przedsiębiorstw publicznych. Saldo przewidywań w sektorze prywatnym przyjmuje wartość -12,9 pkt., a w sektorze publicznym +3, pkt. 5. Saldo zamówień w ujęciu ogółem wynosi obecnie -46,8 pkt., saldo zamówień krajowych -48,5 pkt. W przeważającej części analizowanych grup zakładów w porównaniu z poprzednim kwartałem zmniejszyło się zarówno saldo zamówień ogółem jak i saldo zamówień krajowych. W analizowanych grupach zakładów salda zamówień są słabo zróżnicowane. W sektorze prywatnym obecne saldo zamówień ogółem wynosi -47,9 pkt., a w sektorze publicznym -42,6 pkt. W odniesieniu do zamówień krajowych te salda są równe, odpowiednio: -49,7 oraz -44,1 pkt. Prognozy na nadchodzący kwartał są zdecydowanie lepsze od obecnych ocen, zarówno w przypadku zamówień ogółem jak i zamówień krajowych. Saldo przewidywanego portfela zamówień w ujęciu ogółem ma wysoką wartość +26,3 pkt., a w przypadku zamówień krajowych +28,3 pkt. 6. Odsetek zakładów budowlanych eksportujących swe usługi ma niską, zbliżoną do poprzedniego kwartału wartość, 6,8 %, w ujęciu ogółem i 7,6 % w sektorze prywatnym. Zbyt mała próba z sektora publicznego nie pozwala na wnioskowanie o portfelu zamówień eksportowych przedsiębiorstw publicznych. W przeważającej części analizowanych grup zakładów salda eksportowe są ujemne i stosunkowo słabo zróżnicowane. Saldo w ujęciu ogółem jest równe -27,6 pkt., a w sektorze prywatnym wynosi -3,1 pkt. Prognozy dotyczące zamówień eksportowych w następnym kwartale są optymistyczne. Ogólne saldo przewidywań wynosi +5,5 pkt., dla sektora prywatnego +6, pkt. 7. W przeważającej części analizowanych grup zakładów salda oceny własnej sytuacji finansowej są ujemne i mniejsze niż w poprzednim kwartale. Obserwowane pogorszenie jest jednak mniejsze od prognoz sprzed trzech miesięcy. Saldo finansowe w ujęciu ogółem wynosi obecnie -31,7 pkt.; w sektorze prywatnym -27,2 pkt. i publicznym -37,9 pkt. W analizowanych grupach zakładów oceny własnej sytuacji finansowej są wyraźnie zróżnicowane W sektorze prywatnym, w grupie zakładów osób fizycznych saldo finansowe jest równe -29,5 pkt., w grupie pozostałych firm krajowych -33,3 pkt., a w grupie firm zatrudniających do 1 pracowników -4,2 pkt. i powyżej 1 pracowników -25,1 pkt. W sektorze publicznym, w grupie przedsiębiorstw państwowych saldo wynosi -59,5 pkt., w grupie przedsiębiorstw komunalnych -13,4 pkt., w grupie zakładów zatrudniających do 1 pracowników -56,9 pkt. i powyżej 1 pracowników -28,3 pkt. W nadchodzącym kwartale zakłady budowlane spodziewają się poprawy swej sytuacji finansowej. Ogólne saldo przewidywań jest równe +3,6 pkt.; saldo przewidywań sektora prywatnego wynosi +2,8 pkt. i saldo sektora publicznego +6,5 pkt.

79 79 8. Wykorzystanie mocy produkcyjnych zakładów budowlanych znacznie się zmniejszyło w stosunku do poprzedniego kwartału. Salda wynoszą: w ujęciu ogółem -34,9 pkt., w sektorze prywatnym -34,2 pkt. oraz publicznym -37,8 pkt. Wśród analizowanych grup firm budowlanych widoczne jest zróżnicowanie wykorzystania mocy produkcyjnych. W grupie firm krajowych osób fizycznych saldo jest równe -38,6 pkt., w grupie pozostałych prywatnych firm krajowych -34,2 pkt. W grupie przedsiębiorstw państwowych saldo wynosi -57,5 pkt., w grupie przedsiębiorstw komunalnych -8,1 pkt., w grupach przedsiębiorstw publicznych zatrudniających do i powyżej 1 pracowników są równe, odpowiednio: -48,7 oraz -15,1 pkt. Prognozy dotyczące wykorzystania mocy produkcyjnych w następnym kwartale są zdecydowanie optymistyczne. Saldo w ujęciu ogółem wynosi +23,3 pkt., w sektorze prywatnym +16,4 pkt., a w sektorze publicznym aż +48,8 pkt. 9. Sytuacja w zakresie nakładów inwestycyjnych w budownictwie jest niekorzystna. W przeważającej części analizowanych grup zakładów salda inwestycji są dwucyfrowymi liczbami ujemnymi, a w porównaniu z poprzednim kwartałem ich wartości zmniejszyły się. W ujęciu ogółem obecne saldo inwestycji wynosi -33,3 pkt., w sektorze prywatnym -33,5 pkt. i publicznym -32,7 pkt. Wśród analizowanych grup zakładów budowlanych nakłady inwestycyjne są jednak zróżnicowane. W grupie firm krajowych osób fizycznych saldo jest równe -36,6 pkt., w grupie pozostałych prywatnych firm krajowych -28,2 pkt., w grupie przedsiębiorstw państwowych -37,3 pkt. i komunalnych -7,5 pkt. Prognozy nakładów inwestycyjnych w następnym kwartale są bardziej optymistyczne od obecnych ocen. Saldo przewidywań w ujęciu ogółem wynosi -3,6 pkt., dla sektora prywatnego jest równe -5,6 pkt., a dla sektora publicznego jest dodatnie i równe +3,6 pkt. 1. Saldo ocen gospodarki wynosi w ujęciu ogółem -21,6 pkt., w sektorze prywatnym -24, pkt. i publicznym -13, pkt. We wszystkich analizowanych grupach zakładów salda są mniejsze niż w poprzednim kwartale, jednak obecne oceny gospodarki są lepsze niż prognozy sprzed trzech miesięcy. Wśród analizowanych grup zakładów budowlanych zróżnicowanie ocen aktualnej sytuacji gospodarczej jest względnie niskie. W grupach zakładów krajowych osób fizycznych oraz pozostałych krajowych firm prywatnych salda ocen gospodarki wynoszą, odpowiednio: -27,3 oraz -25,6 pkt. W grupie przedsiębiorstw państwowych -17,2 pkt. i komunalnych -14,9 pkt. W grupie najmniejszych firm prywatnych zatrudniających do 1 pracowników saldo jest równe -22,9 pkt. i w grupie największych przedsiębiorstw publicznych o zatrudnieniu powyżej 1 osób -26,4 pkt. Prognozy dotyczące ogólnej sytuacji gospodarczej w najbliższym kwartale są optymistyczne. Saldo przewidywań w ujęciu ogółem wynosi +6,5 pkt., w sektorze prywatnym +2,6 pkt., a w sektorze publicznym jest szczególnie wysokie i równe +2,1 pkt. 11. Obecne oceny budownictwa, tak jak oceny gospodarki, pogorszyły się w porównaniu z poprzednim kwartałem. Saldo w ujęciu ogółem wynosi -31,5 pkt., w sektorze prywatnym -31,1 pkt. i w publicznym -33,1 pkt. Wśród analizowanych grup zakładów budowlanych zróżnicowanie ocen sytuacji panującej w budownictwie jest stosunkowo niewielkie. W grupie zakładów krajowych osób fizycznych saldo jest równe -38,8 pkt., w grupie przedsiębiorstw państwowych -36,2 pkt. W grupie zakładów o zatrudnieniu do 2 osób saldo obecnych ocen wynosi -28, pkt., przy zatrudnieniu 21 1 osób -33,9 pkt. i powyżej 1 osób -28,8 pkt. Prognozy zakładów budowlanych dotyczące sytuacji budownictwa w następnym kwartale są znacznie lepsze od obecnych ocen. W przeważającej części analizowanych grup zakładów salda przewidywań są dodatnie. W ujęciu ogółem saldo przewidywań wynosi +3,3 pkt., w sektorze prywatnym +,7 pkt. i w publicznym +12,7 pkt. 12. W bieżącym okresie 2,7 % zakładów budowlanych stwierdza, że nie ma barier, które ograniczałyby ich aktywność produkcyjną. Silna konkurencja wewnątrz gałęzi nadal jest główną barierą, wskazywaną obecnie przez 59,8 % zakładów budowlanych (w poprzednim kwartale 56,8 %).

80 8 Drugą barierą są nadmierne obciążenia podatkowe, wymieniane przez 4,6 % zakładów (w poprzednim kwartale 41,9 %), trzecią zaś niedostateczny popyt, sygnalizowany przez 38,8 % zakładów (w poprzednim kwartale 37,1 %). Zmniejszyły się natomiast problemy zakładów budowlanych powodowane przez zatory płatnicze. Obecnie tę barierę wskazuje 37,9 % zakładów, czyli o 6 punktów procentowych mniej niż w poprzednim kwartale. Zatory płatnicze znajdują się teraz na czwartej pozycji na liście barier, podczas gdy w poprzednim kwartale były na miejscu drugim. Kolejnymi barierami są: niekorzystne warunki pogodowe, niestabilne przepisy prawne, wysokie ceny surowców i materiałów oraz trudności z uzyskaniem kredytu. W obecnym kwartale odsetek zakładów mających problemy z powodu niekorzystnej pogody wynosi 36,2 %. Odsetek zakładów borykających się ze zmianami prawa nie zmienił się i jest równy 26,3 %. Odsetek wskazań cen surowców i materiałów zmniejszył się o 5 punktów proc. i wynosi obecnie 2,1 %. Odsetek zakładów mających trudności z uzyskaniem kredytu wynosi 13,4 %, jest więc o 2 punkty mniejszy niż w poprzednim kwartale. Firmy budowlane przewidują, że w następnym kwartale nie zmieni się układ barier ograniczających ich aktywność produkcyjną, a trudności powodowane przez te bariery z wyjątkiem trudności w uzyskaniu kredytu powinny być zbliżone lub mniejsze od obecnych.

81 81 3. Wyniki szczegółowe WIELKOŚĆ PRODUKCJI 1% 8% 6% 4% 2% % -2% -4% -6% -8% -1% I ogółem /in general prognoza /forecast sektor prywatny /private sector prognoza /forecast sektor publiczny /public sector prognoza /forecast ZATRUDNIENIE 8% 6% 4% 2% % -2% -4% -6% -8% I ogółem /in general prognoza ogółem/forecast in general sektor prywatny /private sector sektor publiczny /public sector prognoza /forecast prognoza /forecast

82 82 CENY 6% 5% 4% 3% 2% 1% % -1% -2% -3% -4% I ogółem /in general prognoza /forecast ZAMÓWIENIA OGÓŁEM 8% 6% 4% 2% % -2% -4% -6% -8% I ogółem /in general prognoza /forecast zamów. krajowe/domestic orders prognoza /forecast

83 83 ZAMÓWIENIA EKSPORTOWE 1% 8% 6% 4% 2% % -2% -4% -6% -8% I ogółem /in general prognoza ogółem/forecast in general sektor prywatny /private sector sektor publiczny /public sector prognoza /forecast prognoza /forecast SYTUACJA FINANSOWA 6% 4% 2% % -2% -4% -6% -8% I sektor prywatny /private sector sektor publiczny /public sector prognoza /forecast prognoza /forecast

84 84 WYKORZYSTANIE MOCY PRODUKCYJNYCH 8% 6% 4% 2% % -2% -4% -6% -8% -1% I ogółem /in general prognoza /forecast sektor prywatny /private sector prognoza /forecast sektor publiczny /public sector prognoza /forecast INWESTYCJE 4% 2% % -2% -4% -6% I ogółem/in general prognoza /forecast sektor prywatny /private sector prognoza /forecast sektor publiczny /public sector prognoza /forecast

85 85 SYTUACJA W GOSPODARCE 8% 6% 4% 2% % -2% -4% -6% -8% -1% I ogółem /in general prognoza /forecast sektor prywatny /private sector prognoza /forecast sektor publiczny /public sector prognoza /forecast SYTUACJA BUDOWNICTWA 8% 6% 4% 2% % -2% -4% -6% -8% -1% I ogółem /in general prognoza /forecast sektor prywatny /private sector prognoza /forecast sektor publiczny /public sector prognoza /forecast

86 86 BARIERY DZIAŁALNOŚCI GOSPODARCZEJ 1) 2) 3) 4) 5) 6) 7) 8) 9) % 1% 2% 3% 4% 5% 6% Prognoza /Forecast Stan /At present 1) konkurencja wewnątrz gałęzi 2) zatory płatnicze 3) obciążenia podatkowe 4) niedostateczny popyt 5) niestabilność przepisów prawnych 6) ceny surowców i materiałów 7) niekorzystne warunki pogodowe 8) trudności w uzyskaniu kredytu 9) inne

87 I IV Koniunktura w budownictwie w 214 r. Po okresie wyraźnej poprawy koniunktury w budownictwie w pierwszej połowie 213 roku rozpoczął się, obserwowany do końca 214 roku, okres braku istotnych zmian koniunktury z trendem utrzymującym się na poziomie bliskim stałego. Jest to poziom wciąż niższy od względnie korzystnych lat i bardzo odległy od najlepszego dla branży budowlanej przełomu lat 26 i Wskaźnik koniunktury w budownictwie dane źródłowe / raw series trend Pod koniec 213 roku w obu sektorach własnościowych sytuacja była prawe identyczna. W pierwszej połowie 214 roku w sektorze publicznym obserwowana była szybka, a w prywatnym bardzo powolna poprawa, natomiast w drugim półroczu w sektorze publicznym proces wzrostu wygasł, a w prywatnym przyspieszył. W rezultacie na koniec 214 roku sytuacja w obu sektorach ponownie była jednakowa, z trendem na poziomie nieznacznie wyższym niż na początku roku. Czynnikiem silnego zróżnicowania aktywności zakładów budowlanych poza statusem własnościowym jest wielkość zakładu. W okresie pogarszającej się koniunktury we względnie lepszej kondycji są zakłady największe, gdy zaś koniunktura się poprawia, wówczas szybciej reagują firmy małe. W pierwszym kwartale 214 roku wskaźnik największych przedsiębiorstw publicznych o 16 punktów przewyższał wskaźnik najmniejszych firm prywatnych. W ostatnim kwartale tego roku owa różnica zmniejszyła się do 5 punktów, co można traktować jako sygnał zbliżającej się poprawy koniunktury. Na przełomie 213 i 214 roku zakończył się okres szybkiego wzrostu zamówień zakładów budowlanych i nieco wolniejszego wzrostu wielkości produkcji. W ciągu 214 roku wartości funkcji trendu zarówno produkcji jak portfela zamówień podlegały niewielkim wahaniom i na koniec roku w obu przypadkach nie było wyraźnej zmiany na korzyść. W ciągu 213 roku wyraźnie poprawiała się sytuacja finansowa firm prywatnych oraz w mniejszym stopniu przedsiębiorstw publicznych. Na przełomie 213 i 214 roku sytuacja finansowa obu grup zakładów była podobna i mimo niewielkich wahań nie zmieniła się do końca 214 roku.

88 I I IV IV 88 Wskaźnik koniunktury w sektorze prywatnym i publicznym sektor prywatny / private sector 45 Produkcja i portfel zamówień ogółem produkcja / production portfel zamówień / orders on hand portfolio Pod koniec 212 roku trend nakładów inwestycyjnych w budownictwie, zarówno w sektorze firm prywatnych jak przedsiębiorstw publicznych zmniejszył się do poziomu najniższego w ciągu ponad dwudziestoletniej historii niniejszego badania. Od tego czasu do połowy 214 roku w obu sektorach własnościowych obserwowany był wzrost nakładów inwestycyjnych. W drugim półroczu 214 roku proces wzrostu w sektorze publicznym zatrzymał się, w prywatnym zaś wyraźnie zmniejszył dynamikę.

89 I I IV IV Sytuacja finansowa zakładów budowlanych sektor prywatny / private sector sektor publiczny / public sector 3 Nakłady inwestycyjne sektor prywatny / private sector Poniższy wykres przedstawia układ barier ograniczających aktywność produkcyjną zakładów budowlanych w ostatnim kwartale 213 i 214 roku. Jak widać, dwie bariery, a mianowicie nadmierne obciążenia podatkowe i niestabilne przepisy prawne, były dla zakładów budowlanych większym problemem w 214 roku niż rok wcześniej. Trudności powodowane przez wszystkie pozostałe bariery były w 214 roku mniej dotkliwe niż w 213 roku. W związku z barierami ograniczającymi aktywność branży budowlanej należy jeszcze zwrócić uwagę na wciąż wysoki odsetek wskazań bariery zatorów płatniczych, czyli zbyt długiego oczekiwania na płatności od klientów. W IV kwartale 214 roku odsetek ten wynosił 43,7 % i był mniejszy tylko o 2,6 punktu proc. niż rok wstecz (w 212 i 211 ten odsetek był równy, odpowiednio, 46,9 % i 41, %).

90 I IV 9 Bariery ograniczające aktywność zakładów budowlanych w 213 i 214 r. Konkurencja wewnątrz gałęzi / Intra-branch competition Zatory płatnicze / Payment-jams Obciążenia podatkowe / Tax burdens Niedostateczny popyt / Insufficient demand Niestabilność przepisów prawnych / Unstable legal regulations Ceny surowców i materiałów / Prices of raw & building materials Trudności w uzyskaniu kredytu / Difficulties in securing credit -1% % 1% 2% 3% 4% 5% 6% 7% IV kwartał 214 / 4th quarter of 214 W ciągu całego 213 roku zakłady budowlane coraz lepiej oceniały zarówno sytuację we własnej branży, jak ogólną sytuację gospodarczą. W ciągu 214 roku oceny budownictwa nadal się poprawiały, chociaż w słabszym tempie, natomiast proces wzrostu ocen gospodarki wygasł w drugiej połowie tego roku. Jednak na koniec 214 roku oceny zarówno gospodarki, jak branży budowlanej były znacznie lepsze niż na przełomie lat i zbliżone do okresu Ponadto warto zauważyć, że tylko w okresie najlepszej koniunktury w budownictwie (lata 26-27) zakłady budowlane lepiej oceniały własną branżę niż gospodarkę, podczas gdy we wszystkich pozostałych okresach, w tym również w roku 214, oceny branży budowlanej były gorsze niż oceny całej gospodarki Budownictwo na tle gospodarki budownictwo / construction industry gospodarka / economy

91 91 VI. KONIUNKTURA W HANDLU 1. Wskaźnik koniunktury I 1994 I 1995 I 1996 I 1997 I 1998 I 1999 I 2 I 21 I 22 I 23 I 24 I 25 I 26 I 27 I 28 I 29 I 21 I 211 I 212 I 213 I 214 I kw1 2kw3 21kw1 21kw3 22kw1 22kw3 23kw1 23kw3 24kw1 24kw3 25kw1 25kw3 26kw1 26kw3 27kw1 27kw3 28kw1 28kw3 29kw1 29kw3 21kw1 21kw3 211kw1 211kw3 212kw1 212kw3 213kw1 213kw3 214kw1 214kw3 215kw1 hurt detal %

92 2kw1 2kw3 21kw1 21kw3 22kw1 22kw3 23kw1 23kw3 24kw1 24kw3 25kw1 25kw3 26kw1 26kw3 27kw1 27kw3 28kw1 28kw3 29kw1 29kw3 21kw1 21kw3 211kw1 211kw3 212kw1 212kw3 213kw1 213kw3 214kw1 214kw3 215kw1 2kw1 2kw3 21kw1 21kw3 22kw1 22kw3 23kw1 23kw3 24kw1 24kw3 25kw1 25kw3 26kw1 26kw3 27kw1 27kw3 28kw1 28kw3 29kw1 29kw3 21kw1 21kw3 211kw1 211kw3 212kw1 212kw3 213kw1 213kw3 214kw1 214kw3 215kw % duże miasto średnie miasto małe miasto wieś 4 % do 2 os os os. ponad 1 os.

93 (1) (2) (3) (5) (6) (11) (12) (13) (14) (15) (17) (18) (21) (24) (1) Artykuły z przewagą żywności, napojów i wyrobów tytoniowych (niewyspecjalizowane punkty) (2) Pozostała sprzedaż (niewyspecjalizowane punkty) (3) Artykuły wielobranżowe (np. markety i supermarkety) (5) Mięso i wyroby mięsne (6) Ryby (11) Artykuły i sprzęt gospodarstwa domowego oraz RTV (12) Wyroby farmaceutyczne, medyczne, kosmetyki i artykuły toaletowe (13) Wyroby włókiennicze i odzież (14) Obuwie i wyroby skórzane (15) Meble i sprzęt oświetleniowy (17) Drobne artykuły metalowe, farby, szkło (18) Pojazdy mechaniczne i części oraz akcesoria do nich (21) Płody rolne i żywe zwierzęta (24) Pozostała sprzedaż (punkty wyspecjalizowane)

94 94 2. Omówienie wyników 1. Koniunktura w handlu w I kwartale 215 r. uległa poprawie. Wartość wskaźnika koniunktury zwiększyła się o 1 punktów i obecnie wynosi +2,4 punktu. Wskaźnik koniunktury w I kwartale 215 r. jest jednak niższy od średniej dla tego okresu z ostatnich dziesięciu lat (wynosi ona +3,8 pkt.) oraz od wskaźnika odnotowanego w analogicznym okresie ubiegłego roku (+9, pkt.). 2. W przekroju według wielkości przedsiębiorstwa, mierzonej liczbą zatrudnionych, odnotowano wzrost wartości wskaźnika we wszystkich badanych grupach przedsiębiorstw. Największy z nich, z poziomu -17,2 punktu do -2,3 punktu, zanotowano w przedsiębiorstwach zatrudniających od 51 do 1 osób. Pomimo wzrostu wartość wskaźnika pozostała ujemna. Był to zarazem jedyny negatywny wskaźnik zarejestrowany w tym kwartale. Dla pozostałych grup przedsiębiorstw otrzymano następujące wskaźniki: +5,1 punktu dla przedsiębiorstw zatrudniających powyżej 1 osób, +4,1 punktu dla przedsiębiorstw zatrudniających 21-5 osób, +1,2 punktu dla przedsiębiorstw zatrudniających do 2 osób. 3. Poprawę koniunktury zaobserwowano we wszystkich grupach przedsiębiorstw. Największy wzrost, tj. o 14,1 punktu, odnotowano dla przedsiębiorstw zajmujących się wszystkimi formami handlu (wzrost z -7,5 pkt. do +8,6 pkt.). W handlu hurtowym wskaźnik koniunktury przyjął wartość dodatnią (+24,1 pkt.). W przypadku przedsiębiorstw prowadzących działalność detaliczną wskaźnik osiągnął wartość wyższą niż kwartał wcześniej, jednak nadal pozostała ona ujemna (-5,8 pkt. w I kwartale 215 r. vs -11,6 pkt. w IV kwartale 214 r.). 4. Wartość wskaźnika koniunktury w przekroju według wielkości ośrodków, w których działają przedsiębiorstwa handlowe, zwiększyła się w ciągu ostatniego kwartału dla wszystkich grup przedsiębiorstw handlowych. Najwyższe wzrosty odnotowano dla przedsiębiorstw z dużych miast (wzrost o 15,4 punktu, z -8,3 pkt. do +7,1 pkt.) oraz dla tych ze wsi (wzrost o 14,3 punktu, z 7,8 pkt. do 6,5 pkt.). Wskaźnik koniunktury liczony dla przedsiębiorstw funkcjonujących w dużych miastach okazał się również najwyższy (+7,1 pkt.). Z kolei najniższą wartość i jedyną ujemną (-3,7 pkt.) odnotowano dla firm działających w małych miastach. 5. Zmiany wartości wskaźników koniunktury w poszczególnych branżach były zróżnicowane. W większości branż odnotowano wzrosty; największe w następujących branżach: wyrobów farmaceutycznych, medycznych, kosmetyków i artykułów toaletowych, wyrobów włókienniczych i odzieży, pozostała sprzedaż, artykułów wielobranżowych oraz mebli i sprzętu oświetleniowego. W I kwartale 215 r. w najlepszej sytuacji były przedsiębiorstwa handlowe działające w branżach: wyrobów farmaceutycznych, medycznych, kosmetyków i artykułów toaletowych, pozostała sprzedaż, obuwia i wyrobów skórzanych oraz mebli i sprzętu oświetleniowego. Natomiast w najtrudniejszej sytuacji były przedsiębiorstwa zajmujące się handlem: artykułami i sprzętem gospodarstwa domowego oraz RTV, jak również artykułami z przewagą żywności, napojów i wyrobów tytoniowych (niewyspecjalizowane punkty). 6. Choć ogólny wskaźnik koniunktury w handlu kwartalnie wzrósł, zmniejszyły się salda odpowiedzi na pytania dotyczące: zmian ogólnej sytuacji oraz sytuacji finansowej przedsiębiorstw handlowych, poziomu zakupów od dostawców krajowych i zagranicznych, wysokości zatrudnienia, wolumenu sprzedawanych towarów oraz wielkości zapasów. Mimo to przedsiębiorcy są dość optymistycznie nastawieni i ocenili swoją ogólną kondycję jako dobrą. Przewidywania dotyczące ogólnej sytuacji w najbliższych 6 miesiącach są umiarkowanie pozytywne. Kolejne badania pokażą kierunek dalszych zmian.

95 95 7. Od początku naszych badań niezmiennie cztery czynniki ograniczały polepszenie sytuacji przedsiębiorstw handlowych: konkurencja, koszty zatrudnienia pracowników, niedostateczny popyt oraz wysokość oprocentowania kredytów. W tym badaniu na czwartym i piątym miejscu pojawiły się: powierzchnia sprzedaży oraz inne czynniki. W I kwartale 215 r. w porównaniu z IV kwartałem 214 r. zmniejszył się odsetek przedsiębiorstw uważających konkurencję (z 78,8 % do 75,7 %) oraz koszty zatrudnienia pracowników (z 62,2 % do 58,3 %) za barierę poprawy sytuacji. Wzrósł natomiast odsetek przedsiębiorstw wskazujących na niedostateczny popyt (z 55,5 % do 56, %) oraz wysokość oprocentowania kredytów (z 8,8 % do 1,4 %) jako czynniki ograniczające ich rozwój. 8. Saldo odpowiedzi na pytanie dotyczące zmiany ogólnej sytuacji przedsiębiorstw handlowych zmniejszyło się w stosunku do IV kwartału 214 r. o 16,8 punktu i osiągnęło wartość -26,1 pkt. Saldo to było zbliżone do poziomu odnotowanego w analogicznym okresie ubiegłego roku (-25,5 pkt.). 9. Ocena ogólnej sytuacji przedsiębiorstw handlowych przełożyła się na ich sytuację finansową. Zarejestrowano wprawdzie ujemne saldo odpowiedzi na pytanie o zmianę sytuacji finansowej w wysokości -22, punkty i było ono o 8,2 punktu niższe niż kwartał wcześniej, ale na zbliżonym poziomie jak przed rokiem (-21,9 pkt. w I kwartale 214 r.). Na bieżące saldo złożył się następujący rozkład odpowiedzi: 11,7 % badanych przedsiębiorstw uznało, że względem IV kwartału 214 r. ich sytuacja poprawiła się, 54,7 % respondentów stwierdziło, że ich sytuacja nie uległa zmianie, natomiast 33,7 % badanych odnotowało jej pogorszenie. Przedsiębiorstwa handlowe przewidują niewielką poprawę swojej finansowej sytuacji w najbliższych miesiącach. 1. Saldo poziomu zapasów zmniejszyło się w minionym kwartale o 8,3 punktu i wynosi -13,6 punktu. Pomimo iż pozostało ujemne, to było jednak wyższe niż w analogicznym okresie ubiegłego roku. Na obecne saldo złożył się następujący rozkład odpowiedzi: 12,7 % badanych przedsiębiorstw uznało, że ich zapasy się zwiększyły, 61, % nie zadeklarowało żadnych zmian w ich poziomie, a 26,3 % respondentów stwierdziło ich obniżenie. Przedsiębiorstwa handlowe uważają stan swoich zapasów za zbyt wysoki i planują jego obniżenie. 11. W ciągu ostatniego kwartału odnotowano znaczący spadek salda zakupów od dostawców krajowych z -9, punktów do -18,9 punktu. Wartość ta była zbliżona do wartości zarejestrowanej w analogicznym okresie ubiegłego roku (-2,5 pkt.). Prognozy na najbliższe miesiące są również negatywne przedsiębiorstwa handlowe przewidują ograniczenie zakupów od dostawców krajowych. 12. O 4,2 punktu w skali kwartału zmniejszyło się saldo zakupów od dostawców zagranicznych (z poziomu -14, pkt. do -18,2 pkt.). Było ono również niższe od salda zanotowanego w analogicznym okresie ubiegłego roku (wynosiło wówczas -12,6 punktu). Na bieżące saldo złożył się następujący rozkład odpowiedzi: 4,6 % respondentów w I kwartale 215 r. zwiększyło w porównaniu z IV kwartałem 214 r. zakupy od dostawców zagranicznych, 72,6 % utrzymało je na dotychczasowym poziomie, natomiast 22,8 % zmniejszyło je. Zakupy od dostawców zagranicznych asymetrycznie reagują na zmiany koniunktury, tzn. maleją przy spadku koniunktury i powoli zmieniają się wraz z jej poprawą. Zdaniem przedsiębiorców w kolejnych miesiącach sytuacja nie ulegnie poprawie (saldo oczekiwań wynosi -7,8 punktu). 13. Wartość salda odpowiedzi na pytanie dotyczące zatrudnienia zmniejszyła się o 3,8 punktu względem minionego kwartału. Była ona również niższa niż przed rokiem (-21,6 pkt. w I kwartale 215 r. vs -13,1 pkt. w I kwartale 214 r.). Obecne saldo pozostaje cały czas ujemne. W najbliższych miesiącach przedsiębiorstwa spodziewają się dalszego spadku zatrudnienia.

96 W I kwartale 215 r. w 26,8 % przedsiębiorstw handlowych ceny wzrosły w porównaniu z IV kwartałem 214 r. (w tym: w 7,5 % o więcej procent, w 13,7 % o tyle samo procent, a w 5,6 % o mniej procent), w 56,2 % nie zmieniły się, natomiast w 17, % obniżyły się. Przedsiębiorstwa spodziewają się dalszego wzrostu cen w kolejnym kwartale. 15. W ostatnich trzech miesiącach zmniejszył się wolumen sprzedawanych towarów (o 6,4 pkt.). Saldo, podobnie jak w poprzednim kwartale, było ujemne (-26,9 pkt.) i niższe od wartości zanotowanej przed rokiem (o 4,9 pkt.). Na obecne saldo złożył się następujący rozkład odpowiedzi: 13,8 % przedsiębiorstw handlowych uznało, że w I kwartale 215 r. względem IV kwartału 214 r. wolumen sprzedawanych przez nie towarów zwiększył się, 45,6 % respondentów stwierdziło, iż utrzymał się on na tym samym poziomie, natomiast u 4,7 % ankietowanych nastąpił spadek. Przedsiębiorstwa handlowe spodziewają się dalszego spadku wielkości sprzedaży w najbliższym kwartale. 16. Ogólna powierzchnia magazynowa zwiększyła się w ciągu kwartału (wzrost salda o 3,5 pkt., z poziomu -2,2 pkt. do +1,3 pkt.). Wzrost salda w skali roku wyniósł +2,5 punktu. Przedsiębiorcy przewidują jednak spadek wielkości powierzchni magazynowej w kolejnym kwartale. 17. Ogólna sytuacja przedsiębiorstw handlowych w I kwartale 215 r. została przez nie oceniona jako dobra i saldo odpowiedzi na to pytanie wyniosło +9,3 punktu. Na obecne saldo złożył się następujący rozkład odpowiedzi: 27,3 % badanych przedsiębiorstw uznało ogólną kondycję swojego przedsiębiorstwa za dobrą, 54,7 % ankietowanych za średnią, natomiast 18, % za słabą. Przedsiębiorstwa handlowe przewidują nieznaczne pogorszenie się ich ogólnej sytuacji ekonomicznej. 18. Od wielu lat na wysokim poziomie utrzymuje się dodatnie saldo odpowiedzi na pytanie dotyczące wzrostu konkurencji dla badanych przedsiębiorstw handlowych. W tej edycji badania spadło ono w stosunku do poprzedniego kwartału o 1,4 punktu i osiągnęło wartość +41,4 punktu. Na bieżące saldo składa się następujący rozkład odpowiedzi: 42,7 % ankietowanych przedsiębiorstw uznało, że w I kwartale 215 r. względem IV kwartału 214 r. konkurencja dla nich wzrosła, 56, % nie zaobserwowało zmiany, a 1,3 % respondentów stwierdziło, że konkurencja dla nich zmniejszyła się. Pomimo trwających tendencji koncentracyjnych polski handel wciąż jest mocno rozdrobniony. Przedsiębiorstwa handlowe spodziewają się niewielkiego spadku zagrożenia ze strony konkurencji w najbliższych miesiącach.

97 97 3. Wyniki szczegółowe ZMIANA OGÓLNEJ SYTUACJI 5% 4% 3% 2% 1% % -1% -2% -3% -4% -5% I 95 I 96 I 97 I 98 I 99 I I 1 I 2 I 3 I 4 I 5 I 6 I 7 I 8 I 9 I 1 I 11 I 12 I 13 I 14 I 15 stan prognoza Zmiany ogólnej sytuacji Okres badania I 14 IV 14 V 14 X 14 I 15 Stan -25,5 5, -5,9-9,3-26,1 Przewidywania 3,5 11,4 6,5-11,3 4,4 Zmiany ogólnej sytuacji składowe salda % 1% 2% 3% 4% 5% 6% 7% poprawiła się 8% 9% nie zmieniła się 56% 59% I 214 I 215 pogorszyła się 34% 35%